FNAC assinala

25 anos em Portugal

Nuno Pardalejo, diretor de operações, e Tiago Figueiroa, diretor de e-commerce e supply chain da Fnac Portugal, analisam a evolução da insígnia

A REVISTA DOS NEGÓCIOS DA DISTRIBUIÇÃO

Retalho | Indústria | Consumo | Análise | Logística | Tendências

"Somos uma casa de marcas, não somos uma casa de produtos"

A Henkel fundiu as unidades de negócio de Laundry & Home Care e de Beauty Care numa nova divisão, a Henkel Consumer Brands, para construir uma plataforma multicategoria para todo o negócio de grande consumo, pondo debaixo do mesmo teto muitas marcas icónicas, como Persil, Sonasol e Schwarzkopf. Para liderar esta área em Portugal, foi escolhida Luísa Oliveira, um claro exemplo de progressão de carreira na empresa. A gestora considera mesmo que a fusão permite uma maior assertividade naquelas que são as escolhas estratégicas e de futuro do grupo que, não obstante a dificuldade do atual contexto, não pretende desviar-se daquela que é a sua visão e propósito. E isso passa por uma noção muito clara de que a Henkel é uma casa de marcas e que assim pretende continuar a ser, liderando pela inovação.

Luísa Oliveira

diretora geral da unidade de negócio

Henkel Consumer Brands para Portugal

João Magueijo em entrevista

João Magueijo, diretor de marketing da Longa Vida, aborda a estratégia da marca em trazer valor acrescentado constante para o mercado

GS1: 50 anos de Códigos de Barras

João de Castro Guimarães, diretor executivo da GS1 Portugal, aborda o presente e futuro do código de barras, que assinala 50 anos

Número 80 | Março / Abril 2023 Revista Bimestral | Diretor: Bruno Farias | Preço: 6€

2 Grande Consumo

3 Grande Consumo

Encontramo-nos a viver um contexto onde, de forma jamais vista até aqui, nunca foi tão importante o valor das coisas. Desde as que possuímos, às que ambicionamos, até àquelas que não são, ou não deveriam ser, negociáveis, vivemos num rebuliço nunca assistido de normalidades relativas, ou de verdades absolutamente irredutíveis, de tão complexos que são os tempos a que se assiste. Do valor do esforço, do trabalho, do intelecto, da diferenciação, da capacidade de concretização, tudo parece ter caído numa banalidade, onde os rótulos são de todos e para todos e em que qualquer coisa serve, mesmo que, efetivamente, não sirva para rigorosamente nada. Ser diferente no presente quotidiano assemelha-se ao assinar uma sentença de morte pública, de tão formatados que estamos já pela força de grupo, assim como pela presença transversal da tecnologia no nosso quotidiano, nalguns casos verdadeiramente manipuladora de mentes menos esclarecidas. Enquanto seres cognitivos e racionais temos vindo a perder capacidade de concretização e de avaliação, fruto da muita informação que nos chega de forma gratuita e cuja veracidade nem sempre pensamos em questionar, ou confrontar, muito também pelo acomodar perante o imediatismo de encontrar a primeira linha da pesquisa do Google.

Naturalmente que nem tudo o que está na Internet é verdade e, seguramente, nem tudo o que se decide, em prol de muitos ou de pouco, tem o efeito desejado, em virtude das motivações que o originaram. Neste contexto, nunca o valor de marca esteve tanto em causa, assistindo-se a uma crescente racionalização dos espaços disponíveis em prateleira e onde as marcas que povoam o nosso imaginário encontram-se a ter mais dificuldades em permanecer e, assim, preservar a respetiva relevância. Não acredito num mundo onde para a cola A temos o substituto B, sem que isso seja uma decisão estritamente minha e, sobretudo, onde a dificuldade em ter liberdade de escolha se verifica de forma crescente.

Nesta edição da Grande Consumo tivemos em especial foco o valor da marca, seja ela de que proveniência for, pois, efetivamente, é disso que se trata todo o nosso quotidiano coletivo, onde as marcas fazem parte dos nossos atos consumistas, dos mais básicos aos mais indulgentes. Por tudo isto, creio que nunca foi tão importante proteger o capital intelectual, o valor de marca, a diferenciação trazida por muitas horas de desenvolvimento, massa cinzenta aplicada e muitos, muitos, muitos euros na pesquisa e desenvolvimento de novos produtos. E se a inovação é o argumento diferenciador das marcas, escutar as necessidades dos seus clientes é, seguramente, uma parte integrante desse processo construtivo, já que nada é mais importante do que assegurar a fidelização de um cliente e, consequentemente, de vendas. Nesse sentido, temos assistido a um muito interessante movimento por parte do retalho, que tem reforçado a aposta em determinadas áreas de negócio, tendo, não raras vezes, o apoio e acompanhamento dos fabricantes. Afinal, o conhecimento partilhado traz, habitualmente, frutos e a fidelização dos clientes gera, não raras vezes, valor acrescentado. Colocar o melhor dos dois mundos, quem vende e quem fabrica, a trabalhar no mesmo sentido não será uma forma mais célere de ajudar a superar o contexto atualmente vivido, mas será, seguramente, uma forma mais inteligente de o fazer, pois é com bons produtos e bons espaços de venda que se gera a tão desejada fidelização. Seja ela a determinadas marcas ou insígnias, mas cuja união de esforços não só é importante para assegurar a integridade e perceção de valor das marcas, verdadeiro cartão de visita das casas que as comercializam. E por muito que as marcas exclusivas saciem certas necessidades, são as marcas de fabricante que fazem mover o fantástico mundo dos produtos de bens de grande consumo. E dos quais não abdicamos enquanto consumidores.

Bruno Farias brunofarias@grandeconsumo.com

Bruno Farias brunofarias@grandeconsumo.com

4 Grande Consumo

Editorial

5 Grande Consumo

Michał Seńczuk, CEO da Studenac, faz um balanço da transformação da cadeia, ao longo dos últimos cinco anos, e desvenda dos planos futuros da insígnia croata

Paula Jordão, diretora comercial do Continente, explica as motivações associadas ao conceito Beauty, que quer reforçar o papel do retalhista como a principal escolha em “mass market” no mercado de beleza

Michelle Gibbons, diretora geral da AIM, analisa o atual contexto e as dificuldades que coloca às marcas, a evolução das marcas próprias, a importância da inovação e as negociações com os retalhistas, entre outros temas

6 Grande Consumo

10 38 22

Índice

Juan José Llorente, Country Manager da Adyen para Espanha e Portugal, destaca que para serem bem-sucedidas, é fundamental que as empresas estejam onde os consumidores estão e o papel dos pagamentos nesse sentido

Hugo Jorge, diretor de marketing da LG Electronics Portugal, analisa os motivos por detrás da "evolução incrível" da marca que assinala, este ano, 20 anos em atividade no mercado nacional

Propriedade e Editor: Carina Inês Rocha Rodrigues

Nacionalidade: Portuguesa

Avenida do Parque, N.º 65 R/C B, 2635-609 Rio de Mouro

Diretor: Bruno Farias

E-mail: brunofarias@grandeconsumo.com

N.º Registo na E.R.C. – 125 837

Depósito Legal – 306507/10

Sede de Redação – Avenida do Parque N.º 65 A, 2635-609 Rio de Mouro

Redação - Avenida do Parque N.º 65 A, 2635-609 Rio de Mouro

Tiragem média – 5.000 Exemplares

Periodicidade – Bimestral

Impressão – Lisgráfica - Impressão e Artes Gráficas S.A.

Estrada de São Marcos, N.º 27

2735-521 - Agualva Cacém

Chefe de Redação - Carina Rodrigues carinarodrigues@grandeconsumo.com

Colaboradores – Bárbara Sousa barbarasousa@grandeconsumo.com

Paginação – Carlos Ascenção carlosascensao@grandeconsumo.com

Departamento Comercial:

218 208 793 - geral@grandeconsumo.com

Estatuto Editorial disponível em: https://grandeconsumo.com/estatuto-editorial/ www.grandeconsumo.com

SIGA-NOS:

7 Grande Consumo

Joaquín Vázquez, CEO da Glovo, aborda de que modo a plataforma se está a posicionar nas entregas multicategorias

124 104 110

BRASIL

Shein investe 135 milhões de euros para estabelecer rede de produção e marketplace no Brasil

A Shein vai começar a produzir no Brasil. A empresa chinesa de ultra fast fashion vai investir 700 milhões de reais, cerca de 135 milhões de euros, na criação de uma rede de produção neste mercado, caracterizado por elevadas barreiras alfandegárias.

A empresa também anunciou a criação de um marketplace no Brasil, através de uma parceria com a Coteminas, controlada pela gigante têxtil brasileira Spring Global.

De acordo com a Reuters, cerca de duas mil fábricas associadas à Spring Global irão produzir para a Shein para os mercados brasileiro e latino-americano. A empresa estima, assim, gerar 100 mil postos de trabalho, nos próximos 10 anos. A meta é que, até ao final de 2026, 85% das vendas feitas no Brasil venha de fabricantes e vendedores locais.

A estratégia da Shein é enviar matéria-prima para o Brasil e confecionar no país. O custo de fabrico será compensado por economias no transporte e logística. Paralelamente, o Brasil é um dos mercados mais difíceis para as empresas internacionais de moda operarem, devido às altas barreiras aduaneiras.

Por outro lado, a Shein é oficialmente um marketplace no Brasil, a partir do qual passa a oferecer, além das suas próprias coleções, produtos de marcas terceiras. Durante o ano passado, a Shein realizou uma série de programas-piloto para o Brasil e o México, que resultaram na reconversão formal da plataforma Shein no Brasil num marketplace.

PARAGUAI Spar chega ao continente americano

PORTUGAL

Pepco abre a sua primeira loja em Portugal

A Pepco, retalhista com três mil lojas localizadas em 17 países, abriu, a 18 de maio, a sua primeira loja portuguesa, na cidade de Coimbra. A insígnia planeia abrir 30 lojas, durante o primeiro ano de presença no mercado nacional.

A marca, que alargou os seus planos de expansão, chegará também a Albufeira, Olhão, Elvas e Tavira – entre outras cidades – durante o verão, e ainda, até ao final do ano, ao Porto, Aveiro, Braga e Lisboa, entre outras localidades estratégicas.

“Estamos felizes por Portugal se ter juntado à família Pepco e ansiosos por continuar a crescer e abrir lojas onde os clientes precisam de nós – perto das suas casas – para que todos possam vestir a família, decorar e organizar o lar, a preços baixos. Todos os meses, os nossos clientes fazem mais de 28 milhões de transações pelas lojas Pepco na Europa e estamos plenamente convencidos de que os produtos que oferecemos também irão satisfazer os nossos clientes portugueses”, afirma Anca Radu, Retail Director South Europe Pepco.

A primeira loja Pepco em Portugal foi inaugurada no Coimbra Retail Park (Eiras) no seu formato mais amplo – Pepco Plus – diferente das lojas standard habituais. Ou seja, uma loja maior onde combina vestuário com produtos de grande consumo, como produtos de higiene, limpeza e lavandaria, artigos de cuidados pessoais, snacks, bebidas, confeitaria e categorias de animais de estimação.

A Spar abriu a sua primeira loja no continente americano, mais especificamente no Paraguai. A loja está localizada na cidade de Luque, tem 737 metros quadrados de superfície e emprega 28 pessoas.

A Spar concedeu ao Grupo Amiria, uma empresa local que administra estabelecimentos com as marcas Los Jardines e Food Production Center Innal, uma licença para desenvolver a marca no mercado paraguaio.

O primeiro supermercado Spar na América oferece aos clientes uma ampla seleção de produtos, incluindo um importante compromisso com produtos frescos, com a secção de frutas e vegetais visível desde a entrada. Além disso, também inclui secções de talho e padaria.

Como parte dos discursos da cerimónia de abertura, os benefícios de fazer parte da rede internacional de retalhistas independentes que operam lojas Spar em todo o mundo foram destacados. “A Spar Paraguai procura oferecer aos clientes uma experiência de compra ainda melhor, adaptando as melhores práticas novas e internacionais para atender às necessidades da comunidade em cada local”.

8 Grande Consumo

REINO UNIDO

Lidl ganha processo contra a Tesco por causa de logótipo

O Lidl ganhou um processo de marca registada contra o maior retalhista britânico, a Tesco, no Supremo Tribunal de Londres.

O Lidl processou a Tesco, em 2020, pouco depois desta ter adotado um círculo amarelo contra um fundo azul para promover o seu esquema de descontos Clubcard Prices. A juíza Joanna Smith disse na decisão escrita que a Tesco “tirou vantagem injusta da reputação distintiva” pelos preços baixos detidos pelas marcas registadas do Lidl, mas rejeitou que tenha deliberadamente tentado enganar os clientes, através do uso daquela imagem.

“Estamos satisfeitos que o tribunal tenha concordado connosco e que vai ordenar à Tesco que pare de usar o logótipo do Clubcard”, disse um porta-voz do Lidl em comunicado.

Já a Tesco indicou que pretende recorrer da decisão, que um porta-voz descreveu como sendo “apenas sobre a cor e a forma do logótipo Clubcard Prices”

ESLOVÁQUIA

Primark abre primeira loja na Eslováquia

A Primark abriu a sua primeira loja na Eslováquia, no centro comercial Eurovea, em Bratislava. Com um investimento de mais de 10 milhões de euros e mais de 200 postos de trabalho criados localmente, esta abertura assinala a entrada no 16.º mercado internacional da Primark. A marca continua com os seus os planos de crescimento para a região da Europa Central e de Leste, onde já tem oito lojas na Polónia, República Checa, Eslovénia e Roménia. O retalhista tem planos para investir ainda mais na região, com a abertura de uma segunda loja na Roménia e mais duas lojas na Polónia, ainda este ano, tendo também anunciado planos para a sua primeira loja na Hungria, em Budapeste, que deverá abrir no próximo ano.

A presença total da Primark na Europa Central e de Leste será, assim, de 13 lojas em seis mercados. Atualmente, a Primark opera uma rede de 422 lojas em 16 países na Europa e nos Estados Unidos da América.

ISRAEL

Carrefour expande-se para Israel

O Carrefour vai abrir 50 lojas em Israel, como parte de uma parceria de franquia com a Electra Consumer Products e a sua subsidiária Yenot Bitan.

Em comunicado, o Carrefour informa que vai oferecer todos os seus formatos, abrindo três hipermercados, 10 supermercados e 37 lojas de conveniência, com nove das lojas a estarem localizadas em Tel Aviv.

O retalhista francês também planeia lançar uma oferta de comércio eletrónico no país. Até ao final de 2024, estão previstas 100 lojas.

Israel é o 43.º país em que o Carrefour entra, com 34 mercados a operar em regime de franquia.

ROMÉNIA Lefties chega à Roménia

A Lefties amplia a sua presença internacional, com a abertura da sua primeira loja na Roménia.

A loja abrirá em outubro, no centro comercial Promenada Mall, em Craiova. O novo complexo comercial, promovido pela Nepi Rockastle, é um dos maiores empreendimentos em curso no país. Envolveu um investimento de mais de 125 milhões de euros e terá 150 lojas, numa área de 78.500 metros quadrados. A este espaço juntam-se mais 62.500 metros quadrados de parque comercial, além de uma área de escritórios e, posteriormente, residencial. A Lefties concentrou até agora a maior parte do seu desenvolvimento no Médio Oriente e Norte de África. Na Europa, a sua presença, até agora, limitava-se a Espanha, o seu maior mercado, Portugal e Andorra.

No total, a Lefties opera em 13 países: Espanha, Portugal, Andorra, México, Qatar, Arábia Saudita, Marrocos, Tunísia, Emirados Árabes Unidos, Egito, Israel, Bahrein e Omã.

9 Grande Consumo

Studenac à procura da consolidação do mercado croata

O retalhista croata Studenac, que começou como um operador local na região costeira da Dalmácia, tornou-se numa cadeia nacional em apenas alguns anos, após ter sido adquirido, em 2018, pela empresa de capitais privados Enterprise Investors. A Grande Consumo viajou até à Croácia para conversar com Michał Seńczuk, diretor executivo da Studenac, que falou mais a fundo sobre esta organização e a sua transformação, ao longo dos últimos cinco anos.

Fundada em 1991, a Studenac é a maior cadeia de retalho da Croácia em número de lojas, com quase 1.100 pontos de venda, e uma quota de mercado de 5,5%, em 2022. A sua expansão acelerou em 2018, quando foi adquirida pelo principal fundo regional de capital privado, a Enterprise Investors, que já investiu mais de 250 milhões de euros na Studenac, incluindo 120 milhões de euros em aquisições. Um rápido crescimento que, segundo Michał Seńczuk, diretor executivo da Studenac, se concretizou sobre quatro importantes pilares estratégicos: a estrutura organizacional, a rede de lojas, o modelo comercial e a marca. “Em 2018, quando entrámos no negócio, sabíamos que o essencial seria criar

10 Grande Consumo

RETALHO

TEXTO Bárbara Sousa

FOTOS D.R.

uma organização focada no cliente, porque ‘o retalho é detalhe’. Temos de conhecer os nossos clientes, temos de perceber o que estão a comprar, onde estão a comprar e também quais são os concorrentes”, afirma.

Originária da cidade portuária de Omiš, durante cerca de três décadas a Studenac foi uma marca maioritariamente local, num mercado altamente sazonal. Ainda assim, quando o fundador, Josip Milavić, vendeu o negócio à Enterprise Investors, que já tinha ajudado os retalhistas Dino e Profi a tornarem-se nomes conhecidos na Polónia e na Roménia, respetivamente, o grupo operava 384 lojas, principalmente ao longo da costa e das ilhas.

“Desde o início já tínhamos uma excelente base de lojas existentes, com um grande reconhecimento e uma elevada notoriedade da marca, mas o problema era que estava apenas aqui, na região da Dalmácia. Por isso, o nosso desafio foi ajudar a ‘copiar’ esta marca e colá-la em todo o país. Pelo caminho, cometemos uma série de erros, mas aprendemos as lições e, todos os anos, somos cada vez melhores. Hoje, somos a maior cadeia de lojas do país, em termos de número de lojas”

A Studenac oferece um modelo único de retalho de proximidade. Cerca de 60% das lojas opera com uma área de vendas entre 60 e 180 metros quadrados, com uma dimensão média de cerca de 120 metros quadrados, diferenciando o retalhista dos outros operadores na Croácia por ser o único com um formato de proximidade puro. Para a Studenac, as lojas de pequeno formato são o futuro do retalho na Croácia e, como diz o seu slogan, as suas lojas são "pequenas e essenciais". “Em termos do modelo comercial, decidimos aproveitar o melhor do ADN da organização existente e criámos o chamado modelo de retalho de proximidade. Servimos, predominantemente, um pequeno cabaz de compras quotidianas, com as chamadas missões de compra de ‘comida para agora’ e ‘comida para amanhã’, o que representa quase 80%

Digitalização

A Studenac estabeleceu uma parceria com a plataforma global de comunicações em Cloud Infobip, para conceber e implementar soluções inovadoras para comunicar com os clientes, que ajudarão a aumentar a fidelidade e a acelerar o seu crescimento.

A parceria estratégica com o primeiro unicórnio da Croácia irá melhorar o envolvimento do cliente, permitindo que utilize plataformas de comunicação populares, como o WhatsApp, para comunicar com a Studenac. Ao oferecer novas formas de se conectar com a marca, como informar sobre a localização da loja mais próxima, o novo serviço ajudará a Studenac a atender às crescentes expectativas dos clientes por interações mais rápidas e fáceis. "O objetivo final de todas as nossas iniciativas digitais é ajudar-nos a estar perto do cliente e melhorar a sua experiência com a nossa marca", afirma a diretora de inovação, Nina Mimica, que supervisiona a Studenac Digital. "Os consumidores procuram interações mais suaves, mais rápidas e mais empenhadas com os retalhistas. Estamos orgulhosos por estarmos a criar uma solução completamente nova que irá responder a esta necessidade"

das nossas transações, enquanto a média do mercado é inferior a 40%. Atualmente, somos o único operador de proximidade puro, com o chamado tipo de oferta ‘pequena e essencial’”, explica o diretor executivo da Studenac.

Já a marca foi construída em torno de um “arquétipo do prestador de cuidados”, com foco em quatro principais elementos: dualidade - servir as necessidades dos clientes locais e, ao mesmo tempo, ser uma boa referência para os turistas; hospitalidade - servir as necessidades dos clientes e apoiar as comunidades locais de que faz parte; localidade - adaptar o sortido às necessidades dos clientes locais; e fiabilidade - excelência operacional, “o que significa que cada promessa ao cliente tem de ser cumprida. A proposta ao consumidor é a de uma compra rápida, de qualidade e quotidiana. Chamamos a este conceito ‘o melhor valor pelo meu tempo’”.

Studenac no topo

O objetivo da Studenac é tornar-se numa das três principais redes de retalho croatas, em termos de vendas, nos próximos três anos, e aumentar a sua quota de mercado para mais de 10%, através de uma combinação de crescimento orgânico e mais aquisições. O retalhista tem já uma história de aquisições para promover o crescimento no mercado croata, nomeadamente, a compra de cinco grandes cadeias de retalho (Istarski Supermarketi e Sonik em 2019, Bure Trgovina em 2021, Pemo e Lonia Trgovina em 2022) e de várias cadeias mais pequenas. Isto permitiu-lhe, em cinco anos, passar a estar presente em 15 dos 20 condados da Croácia, assim como na capital, Zagreb, e na terceira maior cidade,

11 Grande Consumo

“Pequena e essencial”

Michał Seńczuk, CEO da Studenac, assume que empresa está a caminho de atingir um ritmo de 200 novas lojas por ano, nos próximos anos

Rijeka, e crescer de 2.620 colaboradores em 2018, para mais de 5.700 pessoas, além dos mais de mil colaboradores sazonais que emprega todos os anos.

“Fusões e aquisições são uma parte muito importante do nosso crescimento e vamos continuar neste caminho porque, em primeiro lugar, o mercado croata é muito fragmentado. Por outro lado, há muitas empresas que operam como a Studenac antes de 2018, geridas por empresários onde não há sucessão na família. Por isso, é um bom momento para utilizarmos esta situação para continuarmos a consolidar o mercado”, refere Michał Seńczuk.

Em termos de crescimento orgânico da rede, a Studenac tem planos ambiciosos: abriu 100 novos espaços em 2022 e, em 2023, serão 120 as aberturas, sendo que a empresa está a caminho de atingir um ritmo de 200 novas lojas por ano, nos próximos anos.

3.000 lojas de proximidade

“Vemos um potencial de mais três mil lojas a operar neste segmento sob a égide da Studenac, para além da rede existente”, assegura o responsável, que sustenta que o comprador de hoje é mais racional e reflete não só sobre o preço, mas também sobre o tamanho da cesta e a distância à loja. “Os clientes não querem fazer os 10 quilómetros de distância até ao discounter mais perto, porque isso custa mais dinheiro do que antes. Não querem gastar muito dinheiro de uma só vez nas compras semanais e preferem comprar pequenas porções, porque não querem desperdiçar comida. Assim, podem vir à nossa loja, todos os dias, que não precisa agora de uma gama tão vasta de produtos, porque oferecemos produtos selecionados”

É em resposta a esta reação do mercado que a Studenac relançou a sua marca própria, um processo iniciado há três anos e que conta agora com 320 SKUs. Mais 100 serão acrescentados à lista até ao final do ano.

A Studenac também está presente no comércio eletrónico onde, através de uma cooperação estratégica com a plataforma de entregas Bolt, opera em dois segmentos diferentes: a entrega a pedido, em que os clientes podem encomendar produtos diretamente das lojas, e o quick-commerce, em que opera com algumas dark stores, cobrindo as maiores cidades de operação.

“Temos também uma versão móvel do nosso negócio, ou seja, lojas pop-up que podem ser deslocadas de um sítio para outro, seguindo o tráfego de consumidores. A solução perfeita para as praias, por exemplo, onde a atividade é sazonal. Na Studenac, temos uma grande vantagem, porque as nossas lojas de pequeno formato, com uma dimensão média de 120 metros quadrados, cabem em todo o lado. Isto é algo que os nossos concorrentes não podem fazer e é por isso que já criámos uma rede tão densa neste país”, conclui.

Studenac compra cadeia de retalho Strahinjcica

A Studenac anunciou a aquisição da cadeia de retalho Strahinjcica, que opera 47 pontos de venda em Zagorje e arredores e emprega quase 200 funcionários. Esta última aquisição representa uma continuação do crescimento da empresa nos últimos anos, fortalecendo as suas posições nos condados de Zagreb e Varaždin. "A Studenac continua com sua estratégia de negócios de crescimento e desenvolvimento e, ao assumir a cadeia Strahinjcica, também fortalece a sua posição no centro e norte da Croácia", indica Michał Seńczuk, diretor executivo da Studenac. "A integração das lojas Strahinjcica na rede Studenac confirma, mais uma vez, a nossa tese de que formatos de proximidade, como o nosso, têm um grande potencial e vantagens e utilizamo-los com sucesso para integrar várias novas comunidades locais, mas também para nos integrarmos mais profundamente naquelas onde já estamos presentes", acrescenta.

12 Grande Consumo

“Em termos do modelo comercial, criámos o chamado modelo de retalho de proximidade. Servimos, predominantemente, um pequeno cabaz de compras quotidianas, com as chamadas missões de compra de ‘comida para agora’ e ‘comida para amanhã’, o que representa quase 80% das nossas transações, enquanto a média do mercado é inferior a 40%"

13 Grande Consumo

ENTREVISTA

TEXTO Carina Rodrigues

FOTOS Sara Matos

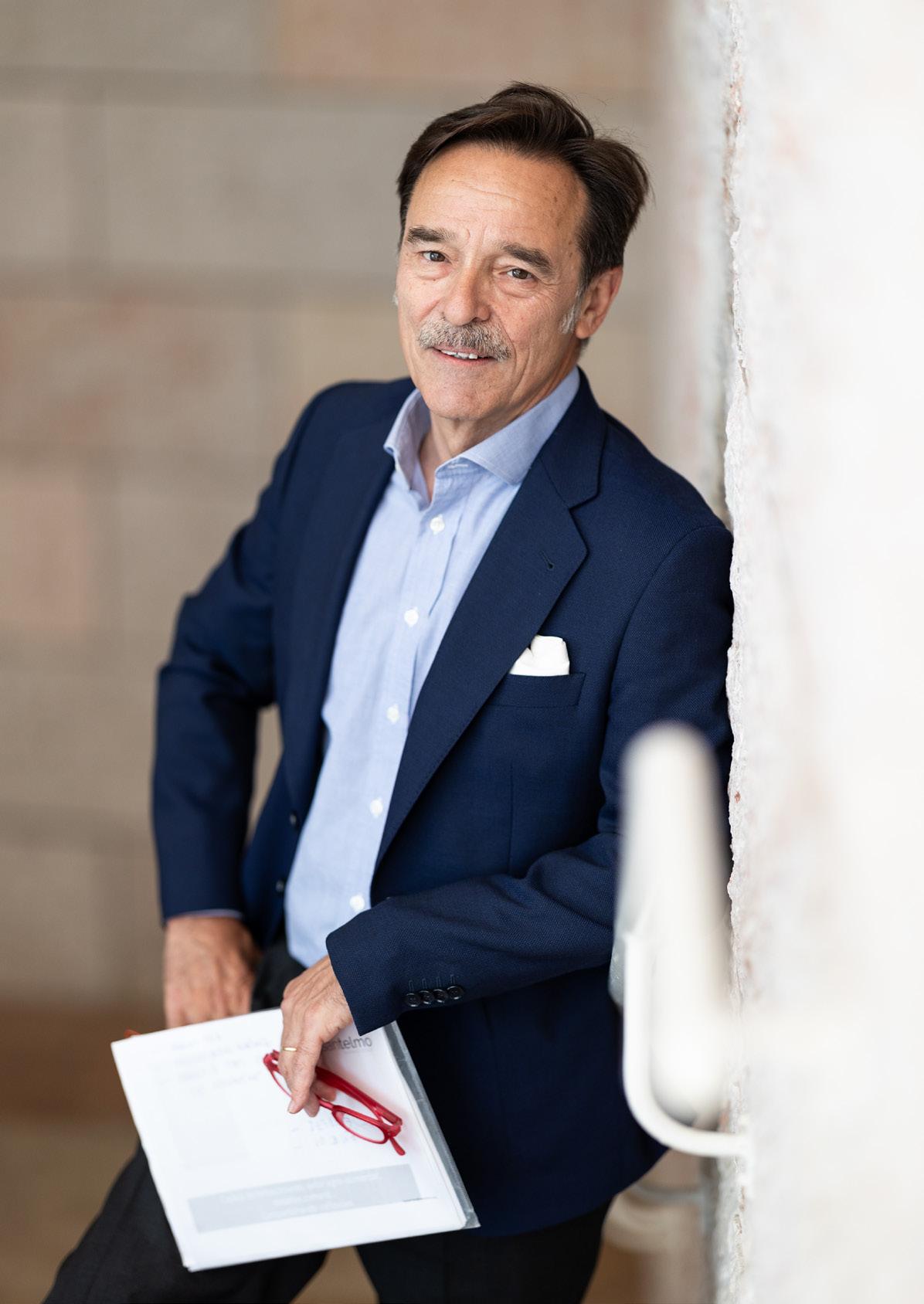

“Portugalfoiumaaposta ganhaparaaFnac”

Em 1998, quando foi tomada a decisão de abrir o mercado português, havia resistências por parte da casa-mãe quanto ao seu potencial. Mas em não mais que três meses, a Fnac do Colombo alcançou o volume de negócios previsto para todo o ano. Nuno Pardalejo, diretor de operações, e Tiago Figueiroa, diretor de e-commerce e supply chain da Fnac Portugal, não têm dúvidas de que foi claramente uma aposta ganha. Nestes 25 anos de presença no país, a Fnac sabido desenvolver o seu negócio de uma forma sustentada e sólida. Tal como um bom aluno que, a cada ano, consegue as notas a que se propôs. Um percurso que se projeta no futuro, no qual existe também toda a confiança. Tanto mais que, neste que é um ano especial, a Fnac acaba de reforçar a sua posição de segundo operador no mercado, com a compra dos ativos da MediaMarkt em Portugal.

Grande Consumo - Assinalam-se, em 2023, os 25 anos de presença da Fnac em Portugal. Que balanço pode fazer deste percurso? Portugal foi uma aposta ganha?

Nuno Pardalejo – Olhar para 25 anos de história faz-nos acreditar e ter plena confiança de que Portugal foi uma aposta ganha para a Fnac. Havia resistências quando, em fevereiro de 1998, abrimos a nossa primeira loja. Os “headquarters”, em França, tinham muitas dúvidas e foi muito graças à força de alguns representantes da empresa que abrimos a loja do Colombo. 25 anos depois, é com confiança que dizemos que foi uma aposta ganha e que continuamos com muita crença para o futuro.

GC - Recordo-mo do sucesso da loja do Colombo, que alcançou o volume de negócios previsto para o ano em dois a três meses...

NP – A loja do Colombo foi a prova disso mesmo e também a aceleração com que começámos a abrir lojas. Ainda em 1998, abrimos a do Norte shopping e, apesar de não termos ainda, na altura, uma estrutura completamente dimensionada para a expansão, rapidamente começámos a acelerar o processo de expansão da base de lojas em Portugal. Só descobrimos o potencial real do país e a apetência dos portugueses para a marca depois de lançarmos a primeira pedra. E foi uma pedra enorme.

15 Grande Consumo

“Havia resistências quando, em fevereiro de 1998, abrimos a nossa primeira loja. Os ‘headquarters’, em França, tinham muitas dúvidas e foi muito graças à força de alguns representantes da empresa que abrimos a loja do Colombo. 25 anos depois, é com confiança que dizemos que foi uma aposta ganha e que continuamos com muita crença para o futuro”

GC - Que importância tem a operação nacional no seio do grupo?

Tiago Figueiroa – Portugal, felizmente, tem sido um “case study” para a casa-mãe. Temos feito a nossa operação de uma forma eficaz e eficiente. Temos sabido desenvolver o negócio e estar solidamente no mercado. Apesar de já termos passado por duas crises muito representativas, 2008 e agora a Covid-19, temos sabido gerir as situações sem ter grandes convulsões, o que é claramente importante e dá estabilidade para quem, à distância, olha para nós. A representatividade que temos, dentro do país que somos, é bastante elevada.

GC - Na sua opinião, qual foi a grande disrupção trazida pela Fnac na altura?

NP – Em 1998, era impensável, dentro de uma loja, investir em 130 metros para ter um café e um fórum, investir em espaços culturais e em condições técnicas para esses espaços. Essa é uma das muitas disrupções que trouxemos. Mas, sem dúvida, que a oferta de produto e, muito especialmente, a paixão com que as nossas equipas abordavam e atendiam cada cliente, e que ainda hoje se mantém, foi e é um fator de distinção perante os nossos concorrentes.

GC - Nestes 25 anos, quais foram as principais mudanças observadas no mercado e consumidor português?

TF– É engraçado, porque Portugal é um mercado que tem evoluído de forma muito particular. Há pontos que, se calhar, se colam com o mercado francês ou com o espanhol, não tanto com o mercado inglês, mas assistimos aqui não só ao desenvolvimento de todas as áreas e famílias culturais, mas também de tudo o que sejam novidades. A Fnac é, claramente, o porta-estandarte, onde o cliente procura ter acesso à novidade, daí ter-nos permitido alargar tanto o catálogo de produtos técnicos versus o que era o inicial. A Fnac assenta historicamente nos produtos culturais e fotografia, mas, neste momento, está de forma perfeitamente sólida nos principais mercados de eletrónica de consumo. É também preciso ter em conta que o canal digital da Fnac já tem mais de 20 anos, portanto, estávamos um pouco à frente daquilo que o próprio cliente procurava.

NP – Temos sabido, ao longo destes 25 anos, evoluir. André Essel, um dos nossos fundadores, em 1954, já na altura dizia algo que hoje se coaduna perfeitamente: “a Fnac não pretende ser uma imagem fotográfica estática, mas uma imagem videográfica, um filme dinâmico”. Quando olhamos para o que éramos há 25 anos e para aquilo que fomos fazendo, soubemos evoluir no âmbito dos formatos de loja, soubemos ir para novos conceitos de loja e também evoluímos imenso a nível de produto. Ou seja, devido a esta alteração de hábitos consumos, aumentámos o nosso peso em tecnologia e estamos a dar espaço a novas categorias. Instrumentos musicais, discos de vinil, pequenos aparelhos eletrodomésticos, entre outras, são categorias em que estamos a apostar de forma sólida e que nos têm permitido manter a dimensão de vendas que ambicionamos.

16 Grande Consumo

“Mantemos a ambição das 40 lojas, agora até ao final de 2024. Até ao verão, vamos abrir três lojas de formatos diferentes, sendo duas Fnac Travel. Mas vamos também abrir uma loja de proximidade inserida no centro comercial Alameda, junto ao Estádio do Dragão”

GC - Hoje, a Fnac Portugal está onde deveria estar em termos de plano de negócios?

TF – Direi que está perfeitamente alinhada com o que é o plano de negócios. Temos sido um aluno bem-comportado e que atinge sempre as notas a que se propõe em cada um dos anos, mesmo com todos os problemas sentidos em cada uma das crises.

GC - Há cerca três anos, a Fnac tinha como expectativa chegar ao final de 2022 com 40 lojas em Portugal. Mas eis que veio a pandemia. Ao dia de hoje, são 35 lojas. Quando preveem agora atingir a meta das 40?

NP – Realmente, a pandemia fez aqui um intervalo, mas mantemos a ambição das 40 lojas, agora até ao final de 2024. Até ao verão, vamos abrir três lojas de formatos diferentes, sendo duas Fnac Travel, nos aeroportos do Porto e de Faro. Estas lojas funcionam como um cartão-de-visita a quem entra no país e quem sai consegue aproveitar alguns preços, através do tax free. Mas vamos também abrir uma loja de proximidade inserida no centro comercial Alameda, junto ao Estádio do Dragão.

GC - Essa expansão será feita em que moldes? A resposta pode estar no regime de franchising, de modo a potenciar a capilaridade?

NP – Vamos continuar a ter lojas próprias, dependendo dos formatos e das localizações, e vamos investir também no franchising, onde temos três projetos a serem acertados e a abrir até 2024. O franchising é particularmente indicado para regiões onde queremos estar presentes, mas não temos um conhecimento tão profundo das mesmas.

GC - Em 2021, o grupo trouxe para Portugal a nova insígnia Nature & Découverts. Que balanço pode ser feito desta aposta, com as devidas reservas de ter havido uma pandemia pelo meio?

TF – A Nature & Découverts é um conceito completamente diferente do que estamos habituados a trabalhar na Fnac. Faz uma ponte muito grande com o eixo da sustentabilidade, que é um dos eixos do Grupo Fnac Darty. No fundo, é uma aventura, digamos assim, que estamos a iniciar em Portugal. Tem períodos muito típicos da sua atividade e estamos a considerar muito interessante a reação dos clientes ao conceito.

GC - De que modo estão a perspetivar aumentar a notoriedade desta marca, que ainda é relativamente desconhecida do público português?

TF – Neste momento, estamos a trabalhar com a equipa de marketing na passagem da mensagem da marca ligada à sustentabilidade, nomeadamente, através de influenciadores. Vamos também testá-la no canal digital, onde não tem a mesma projeção que tem no físico. Conseguimos ter um catálogo mais lato no digital, mas, sendo uma marca nova, o fator do aconselhamento é muito importante.

Paulo Alves está desde o primeiro momento na Fnac Portugal e, há 25 anos, reproduziu uma foto semelhante a esta para o jornal nacional Expresso. Corria o ano de 1998

17 Grande Consumo

Créditos: Luís Filipe Catarino/Expresso

GC - A Fnac assume-se atualmente como o segundo operador no mercado nacional, posição essa que foi agora reforçada com a compra da operação da MediaMarkt, em Portugal. Quais vão ser as grandes oportunidades capitalizadas com a integração destes ativos?

NP – Tudo indica que a operação será validada pela Autoridade da Concorrência, porque a junção das quotas de mercado das duas insígnias fica abaixo de um nível que, eventualmente, a levasse a colocar algum obstáculo. Toda a estratégia está a ser definida por grupos de trabalho intensos. Temos identificada, como situação benéfica, a diversificação. Vamos tocar em novos negócios que já ambicionávamos e que, de uma vez por todas, vamos poder abraçar com dimensão, como os grandes eletrodomésticos. Os próprios pequenos eletrodomésticos são uma categoria muito recente dentro das lojas Fnac, mas madura na MediaMarkt.

vendas já recuperaram para os valores pré-Covid?

TF – Direi, até, que as vendas já estão acima dos valores pré-Covid. E algo extremamente interessante a que temos vindo a assistir é que o cliente voltou às lojas Fnac, mas sem desligar da sua experiência online. O cliente quer cada vez mais as soluções omnicanais que lhe apresentamos. Se era normal já termos uma grande presença nas lojas físicas, hoje, vemos que se tornam complementares do online. E o contrário também é verdade. O levantamento de encomendas em loja tem hoje exatamente o mesmo peso do período pré-pandemia e isso só acontece por um motivo muito simples, que é a confiança no fator loja e nos vendedores que complementam a experiência do cliente. Hoje, é muito natural por parte de qualquer vendedor ter a capacidade de disponibilizar ao cliente, no dia a seguir, um artigo que possa não estar na loja, mas que temos no catálogo central.

As sinergias são outra mais-valia. Claramente, vamos poder beneficiar de ter uma estrutura central com as valências que a da MediaMarkt já possui. Hoje, no mercado global, a dimensão é relevante. Estamos convictos de que esta foi a oportunidade certa, na altura certa. Mesmo para a própria MediaMarkt, que estava algo isolada, com 10 lojas e sem nenhuma abertura há alguns anos.

GC - Estão de olhos postos na liderança do mercado?

NP – A liderança, em Portugal, é incontestável, daí a nossa confiança de que a junção das duas insígnias vai resultar numa quota de mercado muito abaixo do que poderia ser problemático.

GC - Em 2022, com o abrandamento das restrições associadas à pandemia, a Fnac assistiu a um regresso dos consumidores às suas lojas. As

GC - De que forma tem a inflação afetado esse retorno de valores? Tecnologia e cultura são mercados resilientes?

TF – A inflação não tem sido sentida sobremaneira nas famílias de produtos que a Fnac trabalha. Aliás, ainda há pouco tempo, verificávamos que podemos ter famílias deflacionistas. Estamos com um registo alinhado com o pré-pandemia e sem impacto da inflação nos nossos produtos.

GC - Acredita que a operação de Portugal se irá manter na rota do crescimento?

NP – Sabemos que estamos a passar por um momento difícil, porque, embora não afete diretamente os nossos produtos, a inflação, mas também o aumento das taxas de juro, estão a causar uma certa retração do consumo. Mas também sabemos que apetência dos clientes em voltar às lojas e poderem experienciar, de ter a oportunidade de ler um livro ou de ter o seu telemóvel novo

18 Grande Consumo

“Vamos tocar em novos negócios que já ambicionávamos e que, de uma vez por todas, vamos poder abraçar com dimensão, como os grandes eletrodomésticos. Os próprios pequenos eletrodomésticos são uma categoria muito recente dentro das lojas Fnac, mas madura na MediaMarkt. As sinergias são outra mais-valia. Claramente, vamos poder beneficiar de ter uma estrutura central com as valências que a da MediaMarkt já possui. Hoje, no mercado global, a dimensão é relevante. Estamos convictos de que esta foi a oportunidade certa, na altura certa. Mesmo para a própria MediaMarkt, que estava algo isolada, com 10 lojas e sem nenhuma abertura há alguns anos”

é bastante elevada. Diria que os dois fatores se irão equilibrar e continuamos confiantes no crescimento do nosso mercado, não obstante ser um mercado cada vez mais exigente, que exige que trabalhemos cada vez mais e que estejamos cada vez mais focados na nossa atividade.

GC - A par da expansão e da diversificação dos formatos de loja, a Fnac também ampliou a oferta disponibilizada ao consumidor, nomeadamente através do seu marketplace. Se fosse uma loja física, em que posição no top estaria o marketplace em termos de vendas?

TF – Se equiparássemos a uma tabela futebolística, o marketplace estaria a lutar pelos lugares europeus, o que traduz bem a importância desta largura de catálogo. O marketplace pretende fundamentalmente explorar todos os novos mercados que não são habituais no portfólio da Fnac e conseguir dar a oportunidade ao cliente de encontrar artigos que poderia não conseguir. Atualmente, mais de 40% do que é vendido no marketplace refere-se a novas famílias de produto. Estamos a falar de grandes eletrodomésticos, como também de desporto, bricolage, pet care. Ao que se acrescenta tudo o que são as famílias típicas de uma Fnac, como os produtos técnicos e os livros.

GC - Quais os segmentos de produto mais relevantes, hoje em dia? A cultura ainda tem o primado?

TF – A cultura tem ainda um peso muito significativo. Os livros continuam a ser das famílias com maior expressão e o facto dos Fórum Fnac continuarem a servir de palco para o lançamento de livros e de álbuns de música diz bem da importância que a cultura continua a ter. Naturalmente, tudo o que seja famílias de produtos técnicos tem também muita expressão. É importante termos presente que os produtos editoriais não são apenas livros e música, mas também instrumentos musicais ou jogos e brinquedos, que têm tido um crescimento muito significativo, desde o tradicional Lego aos jogos de tabuleiro, onde temos desafiado os clientes com novas experiências.

GC - E quais aqueles com potencial para crescer ainda mais? Serviços e circularidade fazem parte desse leque?

TF – Mais do que crescer no futuro, começam a fazer parte da realidade. Mesmo antes de termos começado a implementar a nova estratégia Everyday, começámos a apostar na economia circular, fundamentalmente através do programa Fnac Restart. O cliente é convidado a vender-nos o seu artigo e a poder comprar um artigo novo. O artigo que nos deixa será recondicionado e colocado de novo à venda para uma segunda oportunidade. O mais interessante é que começámos na área de smartphones e agora já vamos em consolas de jogos. Estamos a alargar muito o portfólio e tem uma expressão muito significativa na procura dos clientes, não só pela oportunidade de ter um artigo

19 Grande Consumo

Fnac Darty compra a MediaMarkt Portugal

A MediaMarktSaturn, subsidiária da Ceconomy AG, chegou a acordo com a Fnac Darty para a venda estratégica do negócio da MediaMarkt em Portugal.

A Fnac Darty Portugal, subsidiária detida a 100% pela Fnac Darty, irá adquirir 100% da MediaMarkt Portugal, num acordo que inclui as 10 lojas físicas, o negócio online e a integração dos cerca de 450 colaboradores. As duas partes contratantes concordaram em não divulgar os detalhes financeiros da operação.

“Avaliamos e revemos continuamente o nosso portfólio de países. Em Portugal, temos mantido a nossa posição, ao longo dos anos, num ambiente muito competitivo, graças ao forte desempenho da nossa equipa local. No entanto, o nosso negócio aqui ainda não atingiu dimensão suficiente para alcançarmos uma posição de liderança no mercado. A Fnac Darty é a número dois em Portugal e, juntamente com as nossas atividades, esta posição será significativamente reforçada. A nova constelação oferece fortes perspetivas a todos os empregados, clientes e parceiros”, afirma Karsten Wildberger, CEO da MediaMarktSaturn e Ceconomy.

A MediaMarkt está no mercado português desde 2004, possui, atualmente, 10 lojas físicas e uma loja online e dá emprego a cerca de 450 pessoas no país. No exercício de 2021-2022, a MediaMarkt Portugal registou um volume de negócios de cerca de 140 milhões de euros.

Já a Fnac Darty é um dos principais retalhistas europeus de eletrodomésticos, eletrónica de consumo e produtos de entretenimento, com presença direta em vários países, como França, Bélgica, Luxemburgo, Espanha e Suíça, para além de Portugal, onde está há 25 anos com a marca

Fnac. No mercado nacional, dá emprego a cerca de 1.700 colaboradores e opera uma rede de 35 lojas Fnac, assim como seis centros PC Clinic, uma Nature & Découvertes e o site fnac.pt. No final de 2022, o seu volume de negócios atingiu cerca de 370 milhões de euros.

O negócio está pendente de aprovação da Autoridade da Concorrência e espera-se que seja concluído no verão. Até que a transição tenha sido terminada, a marca MediaMarkt continuará a ter presença em Portugal. Todas as relações com os clientes serão subsequentemente assumidas pela Fnac Darty Portugal.

Com este projeto de aquisição, a Fnac Darty consolida a sua posição como número dois em Portugal, reforçada em perto de um terço, beneficiando ainda da oportunidade para acelerar o seu crescimento nos seus negócios históricos, diversificar e desenvolver-se nas categorias de grandes e pequenos eletrodomésticos, reforçar os seus serviços e melhorar a sua eficiência global, segundo indica em comunicado.

Para Enrique Martinez, CEO do Grupo Fnac Darty, a presença da marca em Portugal “tem sido uma história de sucesso desde há 25 anos”. O gestor, que liderou a Fnac Portugal entre 2004 e 2008, considera ainda que o anúncio abrirá um novo capítulo de expansão. “A aquisição da MediaMarkt Portugal permitirá à Fnac aumentar a sua dimensão em Portugal, um mercado dinâmico e relevante para o grupo, sendo esta uma oportunidade para alcançar uma forte posição de mercado, assim como replicar o modelo de eficiência e complementaridade já demonstrado pela fusão entre a Fnac e a Darty em França, em 2018”. Além disso, salienta, esta aquisição “permitirá unir forças no pós-venda e outros serviços e alargar a nossa ação no desenvolvimento de um consumo responsável e de uma economia circular. Em breve, desejo poder dar as boas-vindas aos 450 funcionários da MediaMarkt Portugal e partilhar com eles esta nova aventura de criação de valor para todos os nossos 'stakeholders'”

a um valor mais baixo, mas fundamentalmente por lhe permitir participar na economia circular.

GC - Volvidos 25 anos, que ambições tem a Fnac para o futuro?

NP – Ambicionamos continuar com a nossa presença no país de forma sustentável e investir cada vez mais no nosso cliente. Hoje, estamos a apostar em plataformas que nos permitem melhor conhecer as suas necessidades, na formação das nossas equipas, para poder prestar um melhor serviço ao cliente que vem visitar a nossa loja ou que visita o nosso site. Tudo o que ambicionamos é proporcionar aos nossos clientes uma excelente experiência. Hoje, olhamos cada vez menos para o produto. Não nos limitamos a vender um equipamento. Vendemos soluções.

TF – Acrescento a importância de sustentar ainda mais a nossa estratégica omnicanal. É claramente um dos fatores de aposta da Fnac, que pretende conferir conforto para o cliente, através da complementaridade entre canais. O cliente simplesmente vem à Fnac e a sua necessidade é resolvida.

GC - O que mudou no ADN da marca nestes 25 anos? Ou nada mudou?

NP – Temos o nosso ADN, mas claramente que este tem de evoluir e de se adaptar às novas tendências. Temos como ambição retomar os seis mil eventos por ano. Somos um promotor cultural e isso implica estrutura e investimento. Queremos assegurar esse papel, que está no nosso ADN desde o primeiro momento. Mas também há aspetos a alterar. Queremos ter equipas cada vez mais orientadas para o serviço e para a atenção ao cliente, que faz parte de uma evolução natural que nos permite olhar para o futuro com confiança.

TF – Quando falamos destes seis mil eventos, falamos não só de seis mil eventos físicos, mas de toda a capacidade de os transmitir em canal digital, chegando a muitos mais fãs.

GC - Que expectativas têm para 2023?

TF – Olhando para o que são os resultados à data, e sabendo que estamos num ano que não é propriamente fácil para o mercado, temos toda a confiança de atingir todos os objetivos que nos propusemos no início do ano. Poderão aparecer alguns constrangimentos, mas não vemos porque não atingir as metas.

NP – Sentimos uma apetência grande dos clientes em regressar ao consumo. Isso dá-nos muita confiança ao olhar para 2023 e para os restantes anos.

20 Grande Consumo

GRANDE CONSUMO CLUBEDO Oiça o podcast:

Deixe-nos ser a sua porta de entrada para a economia circular Saiba mais em dssmith.com/comeceociclo DESCUB RAABELEZADA ECONOMIACIRCULAR E C O OLCICOECEM

“Queremosumabeleza paratodosedetodos”

O novo conceito Beauty do Continente já está presente em cinco lojas, em todo o país, e a ambição da insígnia é abrir ainda mais 15 espaços, em 2023, sob este conceito que se caracteriza por ser uma zona em loja dedicada às principais tendências de beleza. Com um ambiente mais aspiracional e um grande foco no atendimento personalizado, este novo espaço destaca-se, ainda, pela comercialização de novas marcas, para um “target” jovem e a preços mais competitivos. Uma proposta de valor que, segundo Paula Jordão, diretora comercial do Continente, quer reforçar o papel do retalhista como a principal escolha em “mass market” no mercado de beleza.

O Continente está sempre focado no cliente e percebeu que, no segmento de beleza, este precisava de ajuda”. É assim que Paula Jordão, diretora comercial do Continente, sustenta a decisão de se criar uma nova zona especializada dentro das lojas da insígnia: o espaço Beauty.

“Somos líderes destacados no mercado de beleza. Assim, o objetivo é continuarmos a reforçar esta nossa liderança com inovação. Inovação quer em termos da proposta de valor, quer na materialização daquilo que é o conceito de beleza em ‘mass market’. Por isso, esta aposta faz todo o sentido. Queremos caminhar cada vez mais para este posicionamento de especialização dentro do mercado ‘mass market’ e continuar a ser a loja preferida de todos os portugueses quando procuram beleza em ‘mass market’.

RETALHO

TEXTO Bárbara Sousa FOTOS Sara Matos

Já o somos hoje e queremos, com esta inovação, continuar a ser e reforçar ainda mais esta especialização”, afirma Paula Jordão. A nova zona dedicada aos segmentos de higiene e beleza conta com um grande foco na maquilhagem e cuidados de rosto, com uma grande diversidade de marcas com diferentes posicionamentos de preço, de forma a democratizar o acesso às diversas categorias, e dedicadas a “targets” mais jovens. O conceito destaca-se por disponibilizar uma grande variedade de produtos, com um total de nove mil referências divididas entre os segmentos de higiene e beleza e, consequentemente, uma oferta que está adaptada a todas as carteiras, com diferentes variedades e gamas. “No nosso conceito, trabalhamos todas as categorias de beleza e todas as categorias de higiene. Aquilo que procuramos, em termos de oferta e de proposta de valor, é a variedade de marcas. Queremos uma beleza para todos e de todos. Cada um tem a sua própria beleza e, por isso, alargámos a nossa oferta em categorias específicas, nomeadamente, em tudo o que é cuidado de rosto e maquilhagem, o que nos permitiu trazer marcas que não eram trabalhadas em ‘mass market’, tanto ao nível das marcas exclusivas, como da nossa marca própria MyLabel, que foi toda reestruturada”, explica a responsável.

22 Grande Consumo

Formação

Um esforço para democratizar o acesso a estas categorias e, simultaneamente, desmistificar este mundo com um espaço totalmente novo dedicada à beleza, através de um acompanhamento e um aconselhamento diferenciados. Assim, o Continente está a reforçar o atendimento personalizado em loja, na área de produtos de higiene e beleza, através da formação dos colaboradores, com o objetivo de informar e esclarecer as dúvidas ao consumidor, ajudando-o a fazer as escolhas mais adequadas para si. “Queremos que os clientes tenham uma experiência cada vez melhor e mais fácil e, por isso, temos um aconselhamento que é muito diferenciador do resto da concorrência. Os nossos colaboradores – os Beauty Advisors – têm um plano de formação que tem três grandes fases: a integração, o

aperfeiçoamento e a especialização. Esta formação permite-lhes perceber as necessidades de cada um dos clientes e recomendar o produto certo, sendo que não vão promover nenhuma marca nem nenhum produto específico. Os Beauty Advisors vão apenas a respeitar aquilo que são as necessidades do cliente”, clarifica. Para o Continente, o aconselhamento é fundamental na área de beleza, sendo esta aposta na formação um eixo estratégico da sua proposta de valor e no estreitamento da relação com o cliente. Trata-se, afinal, de categorias com muitas especificidades e inovação, dificultando a tarefa de escolher o produto certo. Uma barreira que o Continente quer ajudar o cliente a ultrapassar. O conceito Beauty, pensado para as maiores lojas da insígnia, vai ter também uma de-

23 Grande Consumo

“O objetivo é continuarmos a reforçar esta nossa liderança com inovação. Inovação quer em termos da proposta de valor, quer na materialização daquilo que é o conceito de beleza em ‘mass market’.

Por isso, esta aposta faz todo o sentido. Queremos caminhar cada vez mais para este posicionamento de especialização dentro do mercado ‘mass market’ e continuar a ser a loja preferida de todos os portugueses quando procuram beleza em ‘mass market’”

Paula Jordão, diretora comercial do Continente, antecipa que o conceito Beauty, pensado para as maiores lojas da insígnia, vai também ter uma declinação para lojas de menor dimensão

clinação para as lojas de menor dimensão. Atualmente, este espaço já está presente em lojas “core” da marca, nomeadamente, em Telheiras, Colombo, Cascais, Matosinhos e Santo António dos Cavaleiros. O objetivo é abrir, em 2023, mais 15 espaços Beauty, em todo o país. “Nas lojas onde não é possível fazer a expansão ainda este ano, vamos ter estas marcas, porque vamos introduzir a maquilhagem sem blister, que é uma nova experiência de compra. O objetivo é chegar, em 2023 e no próximo ano, com a maquilhagem sem blister a uma grande parte das nossas lojas. Vai chegar à totalidade das lojas Continente e a uma grande parte das nossas lojas Continente Modelo”, diz Paula Jordão.

Tendências

A marca quer cobrir as tendências de “clean beauty” – produtos ecológicos e naturais, com fórmulas simples, livres de ingredientes indesejados -, assim como o âmbito da “technical beauty”, com acessórios que ajudam a potenciar a beleza de cada tipo de pele. “Vamos trazer as novas tendências para o espaço Beauty, sendo que temos uma zona específica para tendências e tudo o que é inovação. Queremos ser os ‘first movers’ e considerados uma marca ‘trendsetter’ e a nossa equipa vai

procurar inovações para trazer para este espaço. Hoje, já temos muitas marcas que são testadas e que, se tiverem sucesso, são introduzidas na nossa gama”, afirma.

Inovação é uma das componentes mais importantes do negócio da beleza e, permanentemente, as marcas procuram acompanhar tendências, criar novos movimentos, mantendo a acessibilidade dos preços. A gama MyLabel é um bom exemplo da capacidade de adaptação do Continente no que à beleza diz respeito. Agora, o conceito Beauty vai potenciar o desenvolvimento de mais e melhores gamas de produtos, de modo a vincar, ainda mais, a exclusividade da oferta do Continente. “A beleza é uma área ‘core’ para nós. É uma área onde, por um lado, cada vez mais as pessoas apostam, porque cada vez mais cuidam de si próprias, e, por outro lado, há cada vez mais concorrência, portanto, era importante que conseguíssemos traçar este caminho de especialização, em que o cliente chega ao nosso espaço e, de facto, tem a materialização de tudo aquilo que é a nossa estratégia. A área da beleza é fundamental também para reforçar um ‘target’ cada vez mais jovem, que agora encontra uma oferta que o satisfaz, que tem os preços justos. Tudo isto, de facto, é um caminho vencedor e, nos últimos tempos, temos conseguido conquistar cada vez mais clientes e novos clientes, o que é muito relevante”, conclui Paula Jordão.

Continente reforça atendimento personalizado em

loja

O Continente está a reforçar o atendimento personalizado em loja, na área de produtos de higiene e beleza, através de formação a 150 colaboradores, que já estão a prestar este serviço especializado nas 41 lojas da marca. Para assinalar esta aposta, a marca reuniu os seus especialistas com o objetivo de acompanhar as tendências, democratizar o acesso aos produtos de beleza e reforçar o posicionamento enquanto especialista em higiene e beleza. Assim, o Continente juntou mais de 300 pessoas num Beauty Market com a presença das principais marcas de higiene e beleza, onde foi possível conhecer as últimas novidades das marcas e tendências de mercado e experimentar novos produtos. Este evento contou também com uma formação especializada das marcas MyLabel, L’Oréal, Nivea e Pantene.

24 Grande Consumo

“Nas lojas onde não é possível fazer a expansão ainda este ano, vamos ter estas marcas, porque vamos introduzir a maquilhagem sem blister, que é uma nova experiência de compra. O objetivo é chegar, em 2023 e no próximo ano, com a maquilhagem sem blister a uma grande parte das nossas lojas. Vai chegar à totalidade das lojas Continente e a uma grande parte das nossas lojas Continente Modelo”

Os “inhos” e “inhas” do Minipreço

O Minipreço apresenta ao mercado uma nova campanha publicitária que exalta a importância das pequenas coisas, assentes nos valores de proximidade e da nova qualidade da marca Dia, aos melhores preços. E quem melhor para protagonizar esta nova ação de comunicação da insígnia de proximidade que a embaixadora da marca? A atriz Sara Prata volta a ser o rosto do Minipreço numa nova campanha que reforça o propósito da marca e dá a conhecer a sua nova assinatura.

26 Grande Consumo

Anova campanha do Minipreço tem como protagonista um rosto muito conhecido dos portugueses e que rubrica, pela primeira vez no percurso da marca, uma nova ação de comunicação que visa reforçar a lógica de proximidade e renovação das suas marcas exclusivas. Trata-se da atriz Sara Prata, que se apresenta ao grande público, uma vez mais, como embaixadora da marca, numa nova campanha da cadeia de proximidade que dá a conhecer, de igual modo, a sua nova assinatura: “Minipreço. Ao seu lado, com os melhores preços”.

Assente num tom de comunicação próximo e bem-humorado, o Minipreço volta a comunicar aqueles que são os valores que balizam a sua ação: qualidade e variedade, sempre aos melhores preços, num claro compromisso com o apoio à produção nacional. “No Minipreço, passamos horas a perceber do que é que os portugueses mais gostam. E descobrimos que os maiores prazeres são os mais... pequenininhos”. Este é o mote de abertura da campanha publicitária multicanal da insígnia, que volta a ter como embaixadora um rosto com quem os clientes já se identificam e se reveem nas sugestões que dá com os produtos da marca exclusiva Dia. Numa narrativa visualmente surpreendente, mas muito associada aos valores intrínsecos da marca, a atriz Sara Prata conduz a ação ao longo de diversas situações quotidianas, e que tanto dizem a todos nós, mas de uma forma dramatizada. Qual Gulliver dos tempos modernos, a embaixadora da marca destaca a importância das pequenas coisas, ou como os “inhos” e as “inhas” fazem parte da vida dos portugueses. Uma forma popular aqui dramatizada para enfatizar o facto de, ainda que pequenos nos preços, os produtos das marcas exclusivas são grandes em qualidade e variedade, para todos os momentos em família, com toda a proximidade e conveniência com que o Minipreço habituou o mercado, ao longo das mais de quatro décadas ao lado das famílias portuguesas. “Somos bairro, somos comunidade e somos uma cadeia de lojas diferente. Somos proximidade, na essência, com

27 Grande Consumo

um histórico que valida uma aposta ganha ao longo de 44 anos. Todo este investimento ganha ainda mais importância em períodos de maior pressão sobre o rendimento das famílias, que diariamente nos visitam, como é o atual, e onde o Minipreço demonstra toda a pertinência da sua oferta e respetiva proposta de valor. Nestes momentos, em que o orçamento disponível das famílias é mais reduzido, as nossas marcas exclusivas tendem a ganhar maior relevância e queremos continuar a oferecer uma Nova Qualidade Dia, com um sortido rico, variado e inovador, com a melhor qualidade aos melhores preços”, refere Sebastião da Cunha, Head of Marketing da Dia Portugal. “Cientes das nossas responsabilidades enquanto cadeia de proximidade líder, sabemos que o processo de transformação e renovação da nossa marca própria, que tem sido premiado com as distinções Produto do Ano e Sabor do Ano, se traduz numa garantia adicional que tranquiliza e fideliza os nossos clientes, ao proporcionar-lhes tudo o que necessitam para o seu dia-a-dia, com toda a diversidade e garantia de qualidade a um preço mini”, valida.

Esta campanha surge com o objetivo de demonstrar que, num contexto cada vez mais incerto, há valores seguros e relações de confiança com que os consumidores podem contar. Consciente de que períodos de oscilação da economia existem, e vão continuar a existir, o Minipreço traz, uma vez mais, a garantia de estar ao lado dos portugueses, deixando-lhes uma mensagem de otimismo, que materializa, em simultâneo, os valores da marca e aposta contínua que tem sido feita na disponibilidade, acessibilidade, qualidade, diversidade e inovação das suas marcas próprias. Seja no canal físico, nas mais de 500 lojas espalhadas a nível nacional, ou no canal online, de forma fácil, rápida e cómoda, “o Minipreço é a referência imediata dos consumidores, devido não só à nova cobertura geográfica à escala nacional, mas também com a conveniência trazida pelo canal online, com as suas entregas no dia. Somos, e queremos ser ainda mais, o vizinho de eleição dos bairros portugueses, a primeira escolha de milhares de famílias que contam com os melhores produtos aos melhores preços e validam, e preferem, a nossa proposta de valor, algo que, naturalmente, nos deixa plenos de orgulho”, conclui o Head of Marketing da Dia Portugal.

E no bulício do dia-a-dia, nada melhor do que contar com valores seguros e marcas que ocupam o nosso imaginário, nas situações mais correntes. Fazer jogging? Em bom português, dar uma corridinha, num dos muitos “inhos” e “inhas” que povoam o léxico coletivo. “Partilhar um lanchinho”, “comer uma batatinha”, “até uma simples salsichinha”, ou “não fazer nadinha” são algumas das expressões que podemos encontrar nesta narrativa, onde às situações quotidianas se associam as marcas exclusivas do Minipreço, demonstrando-se, assim, que são estes “inhos e inhas que fazem a vida valer a pena. Sempre foram”.

Rui Simões, diretor criativo da NOSSA, explica que a ideia foi “reforçar a proximidade através de uma característica muito peculiar dos portugueses. O diminutivo que, por norma, é usado para descrever as coisas que nos dão prazer: o lanchinho, o petisquinho, a corridinha e milhares de 'inhos' e 'inhas' que não couberam na campanha, mas que, seguramente, vão ser recordados. Uma forma diferente de mostrar que conhecemos o público e que a marca o compreende. Ao mesmo tempo que trazemos uma mensagem positiva e otimista, num cenário que continua difícil”

Onde a conta não passa de uma “continha”, já que o Minipreço está ao lado dos portugueses. Com os melhores preços.

28 Grande Consumo

Veja o vídeo do making of:

29 Grande Consumo INOVAR é facilitar. A tua empresa é inovadora? Produto do Ano 2024 contacta-nos INSCRIÇÕES ABERTAS

ANÁLISE

TEXTO Ana Raquel Santos, Client Manager

DEIXAR ESPAÇO PARA A FOTO DA RAPARIGA ANÁLISE

Os portugueses não se habituam: adaptam-se

Os portugueses não se habituam: adaptam-se

O impacto da inflação na vida dos portugueses está espelhado em notícias e manchetes dias. Mesmo sendo um dos sectores mais resilientes da economia, o retalho de bens de também está a ser afetado pela carteira mais limitada dos portugueses.

O impacto da inflação na vida dos portugueses está espelhado em notícias e manchetes, todos os dias.

Texto: Ana Raquel Santos, Client Manager

Mesmo sendo um dos sectores mais resilientes da economia, o retalho de bens de consumo também está a ser afetado pela carteira mais limitada dos portugueses.

Tendo um gasto em cada ato de compra ligeiramente abaixo dos 21,5 0 euros, os consumido tiveram que, no último ano, adaptar os seus hábitos na hora de reabastecer frigoríficos e A percentagem de portugueses que diz que faz uma lista de compras antes de sair de casa à mesma no momento das compras, aumentou face ao ano anterior – uma clara tentativa a tentação do impulso e, ao mesmo tempo, não ficar a faltar nenhum artigo.

TAinda assim, com o aumento dos preços, seria impossível manter o nível de compra e gastar mesmo. Os compradores reduziram a quantidade que compram em cada visita à loja, como de controlar também o gasto em cada ato de compra, e, por consequência, vão mais frequentemente à loja

endo um gasto em cada ato de compra ligeiramente abaixo dos 21,50 euros, os consumidores tiveram de, no último ano, adaptar os seus hábitos na hora de reabastecer frigoríficos e despensas. A percentagem de portugueses que diz que faz uma lista de compras antes de sair de casa, e se cinge à mesma no momento das compras, aumentou face ao ano anterior – uma clara tentativa de afastar a tentação do impulso e, ao mesmo tempo, não ficar a faltar nenhum artigo. Ainda assim, com o aumento dos preços, seria impossível manter o nível de compra e gastar o mesmo. Os compradores reduziram a quantidade que compram em cada visita à loja, como forma de controlar também o gasto em cada ato de compra, e, por consequência, vão mais frequentemente à loja.

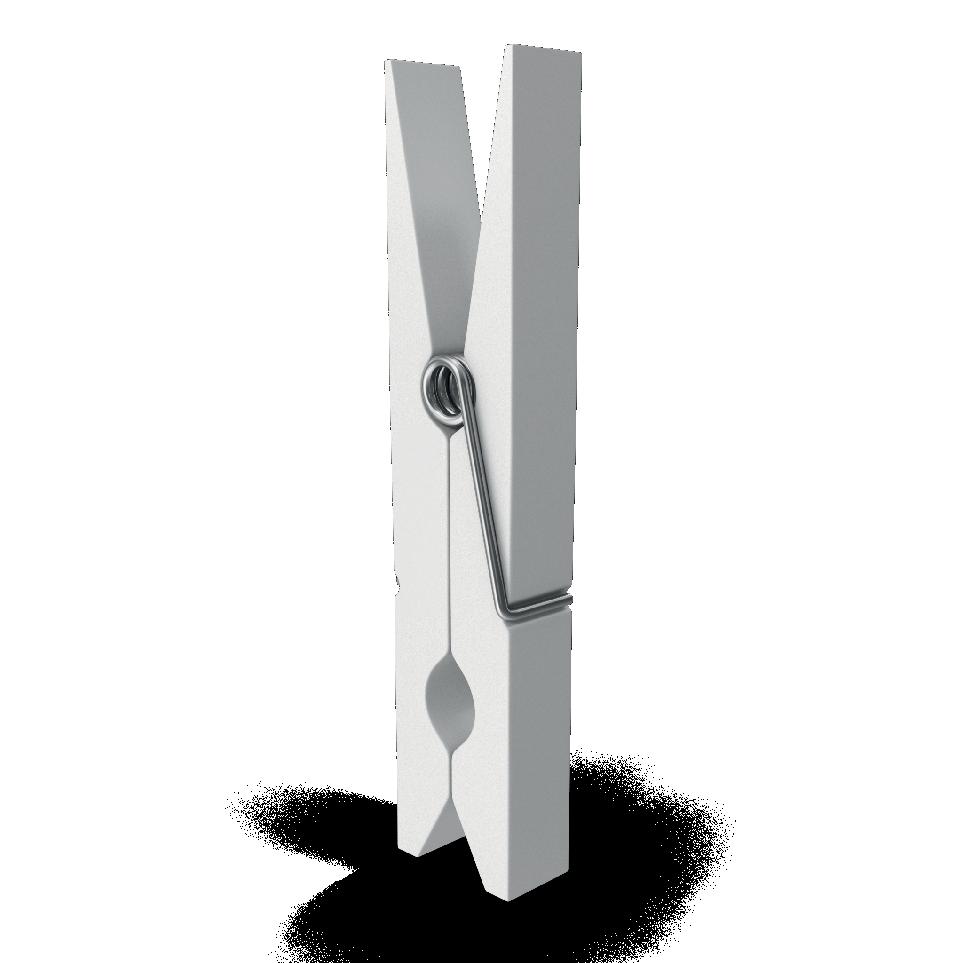

Ao analisarmos o número de categorias com-

pradas em cada visita, vemos que em quase 50% das vezes que um português entra numa loja leva até três categorias para casa (cestas de necessidade imediata). Este peso das ocasiões de compra de necessidade imediata é transversal a todos os tipos de loja: canal online, hipermercados, discounts e, claro, canal tradicional. Longe vão os tempos em que os portugueses faziam compras de carrinho cheio, as chamadas “compras do mês”. Esses carrinhos com mais de 15 categorias valem hoje apenas 7% das ocasiões de compra, com um ticket quatro vezes superior à média, mas não são as cestas que mais valem para o total do mercado. As compras de proximidade (que têm entre quatro a oito categorias) são as que mais pesam para Fast Moving Consumer Goods (FMCG) e, se as juntarmos com as de necessidade imediata, vemos que 80% das ocasiões de compra em Portugal tem apenas até oito categorias. Com a adaptação do comprador à inflação, estas compras não são só as cestas mais importantes, são também as únicas que estão a crescer.

Ao analisarmos o número de categorias compradas em cada visita, vemos que em quase vezes que um português entra numa loja leva até três categorias para casa (cestas de necessidade imediata). Este peso das ocasiões de compra de necessidade imediata é transversal a todos de loja: canal online, hipermercados, discounts e, claro, canal tradicional. Longe vão os tempos em que os portugueses faziam compras de carrinho cheio, as chamadas “compras do mês”. Esses carrinhos com mais de 15 categorias valem hoje apenas 7% das compra, com um ticket quatro vezes superior à média, mas não são as cestas que mais valem total do mercado. As compras de proximidade (que têm entre quatro a oito categorias) são mais pesam para Fast Moving Consumer Goods (FMCG) e, se as juntarmos com as de necessidade imediata, vemos que 80% das ocasiões de compra em Portugal tem apenas até oito categorias. a adaptação do comprador à inflação, estas compras não são só as cestas mais importantes, também as únicas que estão a crescer.

Não foi só no tamanho das cestas que o português cortou. Existe uma tendência de contração volume comprado em categorias básicas, como, por exemplo, Frescos e Mercearias, expressando necessidade que os consumidores sentem em controlar os seus gastos em alimentação

disso o comprador procura também produtos com o mesmo benefício mas a um preço

30 Grande Consumo

Não foi só no tamanho das cestas que o português cortou. Existe uma tendência de contração de volume comprado em categorias básicas, como, por exemplo, Frescos e Mercearias, expressando a necessidade que os consumidores sentem em controlar os seus gastos em alimentação. Para além disso, o comprador procura também produtos com o mesmo benefício, mas a um preço mais barato. Têm sido sentidas alterações de consumo dentro, por exemplo, da proteína animal, que passa de peixe para carne e, dentro da carne, se move para as mais baratas e rentáveis.

Comprar o mais barato

Com um orçamento ainda mais constrangido, o português vê-se forçado a fazer escolhas nas quais já não pensava desde a última crise económica. No entanto, em 2023, o cenário no retalho de bens consumo em Portugal é bastante diferente do que tínhamos na altura.

A marca própria dos retalhistas cresceu significativamente, nos últimos 10 anos, sendo um escape para quem procura uma compra mais barata, principalmente em momentos de maior dificuldade. 56% dos portugueses diz que estas marcas têm tanta qualidade como as marcas de fabricante, mais quatro pontos percentuais (p.p.) do que no ano anterior. Sem sentir a qualidade da sua compra afetada, a subida dos preços ajudou os compradores a acelerarem a tendência de crescimento das marcas da distribuição, que pesam quase 42% em FMCG sem Frescos, no último ano.

Sabemos que há retalhistas com posicionamentos fortes com a sua marca própria e bastante mais dependentes desta, mas é nos “players” com menos peso de marca própria que mais se nota o seu crescimento. Pressionados pela procura do comprador, e pela dinâmica de concorrência do mercado, estes retalhistas fizeram uma aposta de desenvolvimento nas suas marcas próprias: com mais sortido, em mais categorias e com preços extremamente competitivos. De forma transversal, há mais portugueses a comprar marcas de distribuição em praticamente todas as insígnias.

Por outro lado, a atividade promocional, o método encontrado pelas marcas de fabricante para fazer face ao crescimento das marcas de distribuição na última crise, não tem sido suficiente para estancar a troca. Os portugueses habituaram-se à forte e constante dinâmica promocional e, hoje, é percecionada como um elemento expectável ao entrar na loja. Aliás, há menos 12% de portugueses a informar-se das promoções através dos folhetos do que há cinco anos. Depois de entrar na loja, o consumidor consulta as ações promocionais em linear e faz a sua decisão de compra entre marcas. A perceção é que, nos últimos 10 anos, e com a dependência gerada, a promoção tornou-se o “preço” das marcas de fabricante.

Comprar na loja “melhor”

Para além de uma atividade promocional que era residual até 2012, nos últimos anos, também se desenvolveu o canal de discount: retalhistas com forte posicionamento de marcas próprias, com estratégia de preços baixos todos os dias. Estes retalhistas foram os que conseguiram desenvolver-se mais no mercado: abriram lojas, conquistaram compradores e maximizaram o gasto do seu comprador em loja. Cada português visitou, no último ano, cerca de cinco insígnias para fazer as suas compras, um número que cresceu versus 2019. Os compradores são cada vez menos leais aos retalhistas, de forma transversal (com exceção de algumas cadeias de discount), experimentando e trocando mais e procurando o melhor “value for money” quase categoria a categoria.

Os portugueses não vão a todas as lojas procurar o mesmo. É interessante quando vemos que, em lojas com sortidos mais extensos, destacam-se como “driver” de ida à loja categorias como o café e o vinho, em que o comprador sente a necessidade de ter variedade de produtos para escolher. Também os balcões de atendimento de carne e peixe são geradores de tráfego nestas lojas. Já nos retalhistas de sortido curto, os compradores vão mais frequentemente em busca da área de padaria e pastelaria, pela diversidade de produto, pela constante reposição e o próprio layout de loja que facilita a escolha do consumidor. Também procuram nestes retalhistas categorias de lácteos e gelados, em que estes têm conseguido oferecer qualidade a preço acessível com as suas marcas próprias. A inflação é um desafio que veio para ficar no retalho de bens de consumo. Compradores que contraem volume, mudam o que compram em busca do valor mais baixo e não se fidelizam com facilidade a marcas ou retalhistas. Em cada categoria, há valor para conquistar para marcas e retalhistas no mercado e é preciso entender o comportamento do comprador para o conseguir.

31 Grande Consumo

A MELHOR LOJA DE PORTUGAL JÁ TEM VENCEDORES

Já são conhecidos os vencedores da edição de 2023 do prémio A Melhor Loja de Portugal, promovido, pela Grande Consumo. A gala realizou-se no Villa Galé Collection Palácio dos Arcos, em Paço de Arcos, e voltou a contar com a entrega de um prémio de júri dedicado à sustentabilidade: o LPR Retalhista Sustentável do Ano.

32 Grande Consumo

RETALHO

TEXTO Bruno Farias

FOTOS Sara Matos

Liliana Santos e Juan José Llorente, Country Manager da Adyen para Espanha e Portugal

AGrande Consumo dá a conhecer os vencedores da iniciativa A Melhor Loja de Portugal, avaliação promovida junto dos consumidores nacionais e que visa enaltecer o que de melhor existe no retalho físico e digital no país. Através de um sistema de avaliação simples e objetivo, foi solicitada a opinião dos consumidores para avaliar o serviço prestado por um total de 276 marcas, nas 28 categorias a votação na edição deste ano.

Os consumidores envolvidos avaliaram os diversos operadores nas diferentes categorias a concurso e em ambos os canais, relativamente ao seu desempenho em 15 (lojas físicas) e 12 aspetos (lojas online). Os critérios a avaliar foram tão diversos como o serviço pós-venda, foco no consumidor, canais online, profissionalismo, formação, atendimento, qualidade da oferta, experiência de loja, personalização, variedade de oferta, “endorsement”, comunicação, parcerias e fornecedores, preço, promoções e descontos e confiança.

No total, foram apurados 30 vencedores distribuídos por 28 categorias, num total de 65 mil avaliações feitas. Os retalhistas distinguidos pelos consumidores são os que reuniram o maior número de votos e o melhor índice de avaliação.

Prémio especial

A edição deste ano contou, de novo, com a entrega do prémio do Retalhista Sustentável do Ano e que premiou os esforços desenvolvidos na promoção de um futuro melhor. Este prémio, que conta com o apoio da LPR Portugal, e que tem um júri composto por Raul Magalhães, presidente da APLOG, Pedro Pimentel, diretor geral da Centromarca, João de Castro Guimarães, diretor executivo da GS1 Portugal, Bruno Farias, diretor da Grande Consumo, Flávio Guerreiro, Country Manager da LPR Portugal, e Ana Isabel Trigo Morais, CEO da Sociedade Ponto Verde, avaliou, com base num conjunto alargado de cri-

térios, como a sustentabilidade é aplicada na visão e estratégia dos retalhistas, incluindo nesta análise metas de curto e longo prazo. A Auchan Portugal Retail foi a grande vencedora da edição deste ano deste prémio. Parabéns a todos participantes e, em particular, a todos os vencedores.

33 Grande Consumo

Gonçalo Lobo Xavier, diretor geral da APED, João de Castro Guimarães, diretor executivo da GS1 Portugal, e Pedro Pimentel, diretor geral da Centromarca

Ricardo Torres Assunção, secretário geral da APAN

O júri do prémio LPR Retalhista Sustentável do Ano e os vencedores

A Melhor Loja de Portugal 2023

Categoria

Acessórios de Moda

Acessórios e Serviço Automóvel

Beleza e Perfumaria

Bricolage e Jardim

Brinquedos

Casa e Decoração

Eletrodomésticos

Eletrónica de Consumo

Imobiliárias

Lingerie e Roupa Interior

Livraria, Cultura e Lazer

Mobiliário

Mobiliário de Escritório

Moda Feminina

Moda Infantil

Moda Masculina

Óticas

Papelaria

Posto de Abastecimento de Combustível

Reparação de Equipamentos

Restauração Rápida

Roupa e Artigos de Desporto

Sapataria

Super e Hipermercado

Supermercados de Proximidade

Telecomunicações

Telefones e Acessórios

Parfois

Norauto

O Boticário

Leroy Merlin

Toys 'R' Us

Leroy Merlin

MediaMarkt

Fnac

RE/MAX

Calzedonia

Note!

Ikea

Staples

C&A

Zippy

C&A

Optivisão

Staples

Repsol

iServices

H3

Sport Zone

Seaside

Intermarché

Minipreço

MEO

La Casa de Las Carcasas

34 Grande Consumo

David Gurita e Joana Guedes receberam de Lídia Tarré, administradora da Gelpeixe, um dos 7 prémios de Melhor Loja Online entregues ao El Corte Inglés

Rossana Gama e Catarina Costa d'O Boticário receberam os prémiosde Melhor Loja física e online, na categoria de Beleza e Perfumaria

Elisabete Martins recebeu em nome da Norauto o prémio de Melhor Loja de Portugal na categoria de Acessórios e Serviço Automóvel

Ana André e Luís Caldas, do Leroy Merlin, receberam de Inês Salgado, Head de Brand Marketing Services Portugal da Glovo, os prémios de Melhor Loja física e online, na categoria de Bricolage e Jardim. A insígnia foi também premiada na categoria de Casa e Decoração

POR ELEIÇÃO DOS CONSUMIDORES POR ELEIÇÃO DOS CONSUMIDORES

35 Grande Consumo

David Gurita e Joana Guedes, do El Corte Inglés, e Maria do Céu Caldeira e Ana Lopes Barbosa, da Toys 'R' Us, receberam os prémios na categoria de Brinquedos

Francisco Maria Correia e Miguel Bento receberam em nome da RE/MAX o prémio de Melhor Loja de Portugal na categoria de Imobiliárias

António Maltez e Marta Sousa, da Worten, receberam o prémio de Melhor Loja Online, na categoria de Eletrodomésticos

Hermana Noronha recebeu em nome da Wook o prémio de Melhor Loja Online na categoria de Livraria, Cultura e Lazer

Miguel Sousa e Alexandra Dias, da MediaMarkt, receberam de Armando Mateus, CXO da Touchpoint Consulting, o prémio de Melhor Loja de Portugal na categoria de Eletrodomésticos

David Gurita e Joana Guedes, do El Corte Inglés, e Beatriz Costa e Andreia Bento, da Calzedonia, receberam de Raul Magalhães, presidente da APLOG, o prémio de Melhor Loja online e física na categoria de Lingerie e Roupa Interior

Nuno Pardalejo e Margarida Silva, da Fnac, e Miguel Sousa e Francisco Macambira, receberam de Madalena Moniz Pereira, diretora comercial e de marketing da MoCoffee, o prémio de Melhor Loja física e online na categoria de Eletrónica de Consumo

Bruno Ferreira e Oskar Johansson, da IKEA, e Marta Gil e Antonio Vasques, da Conforama, receberam de Ricardo Torres Assunção, secretário geral da APAN, o prémio de Melhor Loja física e online na categoria de Mobiliário

Filipe Ribeiro e Sandra Loureiro receberam em nome da Staples o prémio de Melhor Loja online e física na categoria de Material de Escritório. A insígnia foi também premiada na categoria de Papelaria

Madeira, Marta Marques e Miguel Pacheco, da Repsol, receberam de Hugo Pimentel, coordenador da área de clientes da Sociedade Ponto Verde, o prémio de Melhor Loja de Portugal na categoria de Posto de Abastecimento de Combustível

David Gurita e Joana Guedes, do El Corte inglés, e David Marcelino e Sónia Lourenço, da C&A, receberam o prémio de Melhor Loja online e física na categoria de Moda Feminina. As insígnias foram também distinguidas na categoria de Moda Masculina

Vânia Guerreiro e Bruno Borges, da iServices, receberam de João de Castro Guimarães, diretor executivo da GS1 Portugal, o prémio de Melhor Loja de Portugal na categoria de Reparação de Equipamentos

Vera Vieira e Cláudia Silva, da Zippy, e Domingos Monteiro e Paulo Oliveira, da Verbaudet, receberam de Pedro Pimentel, diretor geral da Centromarca, o prémio de Melhor Loja física e online na categoria de Moda Infantil

Paulo Maia e Miguel Silva, do Minipreço, receberam de Manuel Souza Mattos, da Adyen, o prémio de Melhor Loja na categoria de Supermercado Online