BOLETÍN SEMANAL DEL PRECIO DE LOS ACEITES

Opinión

España

Opinión

España

la agricultura

Precios - 27 de febrero de 2025

a agricultura española se consolida como un referente en producción ecológica dentro de la Unión Europea. Con más de 3,1 millones de hectáreas dedicadas a estos cultivos, el sector primario nacional supera el 12,5% de su superficie agraria útil (SAU), según datos del Ministerio de Agricultura, Pesca y Alimentación (MAPA). Este crecimiento continuado posiciona a España en la vanguardia de la sostenibilidad agraria, superando a Francia en superficie ecológica según L’Agence BIO o situándose en segunda posición tras el país galo según Eurostat. Natalia Corbalán, portavoz de SOS Rural, destaca la relevancia de este compromiso: “Nuestros agricultores demuestran con su labor diaria un compromiso máximo con la sostenibilidad y el medio ambiente, y esta superficie tan importante que se dedica a la agricultura ecológica es solo una muestra más”. Además, la producción ecológica española se sitúa como la séptima del mundo en extensión, según el informe 2024 de Organics International y el Instituto de Investigación Orgánica (FiBL). Pese a su papel clave en la sostenibilidad, el sector agrario europeo se encuentra en el punto de mira de las políticas comunitarias. Informaciones reveladas por la prensa holandesa apuntan a que Bruselas ha financiado a grupos ecologistas para inclinar el debate agrario en favor del Pacto Verde europeo. SOS Rural exige transparencia sobre estas actuaciones: “Bruselas debe defender al mundo rural y dejar de utilizar al sector agrario como moneda de cambio para sus políticas climáticas”, denuncia Corbalán. Ante este escenario, SOS Rural presentará su Libro Blanco en el Congreso de los Diputados. Este documento expone cómo el mundo rural, se enfrenta amenazas sin precedentes, y se perfila así como una hoja de ruta para garantizar la viabilidad del sector agrario en un contexto cada vez más hostil. La agricultura española lidera la producción ecológica en Europa, pero su futuro dependerá de cómo se equilibren las exigencias ambientales con la supervivencia del sector.

El quinto mes de campaña finaliza con un mercado caracterizado por precios firmes y una actividad continuada. Los precios tienden a mantenerse en todas las zonas productoras observándose una consolidación de las cotizaciones en el extra, en tramos más altos. El resto de las calidades se mantienen con ligeros retoques al alza o a la baja. Nos encontramos en un momento donde las perspectivas del campo son bastante buenas. Por un lado, la lluvias no abundantes pero continuadas proporcionan optimismo a los productores; y por otro, las mejoras en las previsiones dadas recientemente por el MAPA que elevan la producción a 1.380.000 toneladas de aceite de oliva, cambian el sentir del mercado y ahora, se busca más la consolidación de los precios. La confianza en la disponibilidad del producto relajan las ventas de aceite. Además, la recuperación del consumo termina de configurar la fotografía actual en este mercado. “BRUSELAS

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial

Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color

Depósito legal: M. 4971 – 1961

ISSN: 0472-8807 ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

Informe mensual de comercio agroalimentario de la UE

Las exportaciones europeas de aceite de oliva aumentan un 45%

EEL MERCADO ESTADOUNIDENSE Y EL BRITÁNICO FUERON CLAVE EN ESTE CRECIMIENTO IMPULSADOS POR LA ALTA DEMANDA DE ACEITE DE OLIVA Y OTROS PRODUCTOS AGROALIMENTARIOS

l comercio agroalimentario de la Unión Europea (UE) mostró signos de desaceleración en noviembre de 2024 tras el pico alcanzado en octubre. Sin embargo, las exportaciones acumuladas del año continuaron creciendo, con el aceite de oliva destacándose como uno de los productos estrella. Las exportaciones agroalimentarias de la UE en noviembre de 2024 alcanzaron los 20.100 millones de euros, en línea con el mismo mes de 2023, aunque un 7% por debajo del récord de octubre. En el acumulado del año (enero-noviembre), las exportaciones sumaron 217.200 millones de euros, un incremento del 3% respecto a 2023. El mercado estadounidense y el británico fueron clave en este crecimiento, impulsados por la alta demanda de aceite de oliva y otros productos agroalimentarios. En particular, las exportaciones de aceite de oliva experimentaron un alza significativa de 2.100 millones de euros, lo que representa un aumento del 45%. Este crecimiento se atribuye a los elevados precios sostenidos durante el año, aunque recientemente han comenzado a normalizarse. Otros productos con fuerte crecimiento en exportaciones fueron el cacao y sus derivados, con un aumento de 2.400 millones de euros (+32%), destacando la pasta, la manteca y el polvo de cacao (+84%). Por otro lado, las exportaciones de cereales fueron las más afectadas, con una caída de 2.400 millones de euros (-18%), debido principalmente a la reducción de precios (-14%). Las importaciones agroalimentarias de la UE en noviembre de 2024 sumaron 15.500 millones de euros, un 5% menos que en octubre, pero un 18% más en términos interanuales. En el acumulado del año, las importaciones crecieron un 7%, alcanzando los 156.600 millones de euros. Costa de Marfil lideró el aumento de las importaciones de la UE con un crecimiento del 61% (+2.300 millones de euros), impulsado por el alza en los precios del cacao. Ucrania ocupó el segundo lugar con un incremento del 13% (+1.300 millones de euros), debido a mayores importaciones de aceites vegetales (+858 millones de euros) y semillas oleaginosas (+684 millones de euros). Las importaciones de café, té, cacao y especias aumentaron un 44%. El comercio agroalimentario de la UE muestra una tendencia de estabilidad con una ligera desaceleración en noviembre, tras un octubre excepcional

Manejo de suelo y cubiertas vegetales en cultivos leñosos: olivar y cítricos

04/03/25

Píldora formativa organizada por el Grupo de Desarrollo Rural del Valle del Guadalhorce impartidas por investigadoras del Ifapa de Camino Purchil de Granada que se centra en el manejo del suelo y las cubiertas vegetales en el olivar y cítricos.

Más info: valledelguadalhorce.com

Precios ahora también en su WHATSAPP Contacte 661 588 800

ACEITE DE OLIVA COMUNIDADES AUTONOMAS

ANDALUCÍA JAÉN

Virgen Extra 3800/4200 3800/4200

Virgen para envasar (-1º) 3600 3600/3650

Refinable, base 1º 3450/3500 3450/3500

Refinado 3600/3700 3600/3700

Virgen Extra 4150/4500 4100/5000

Virgen para envasar (-1º) 3600/4000 3800/3900

Refinable, base 1º 3400 3400/3500

Refinado 3500 3500

Vírgen Extra 4200/4400 4100/4400

Virgen para envasar (-1º) 3700/3800 3700/3800

Refinable, base 1º 3450/3500 3500

Refinado 3500 3500

Virgen Arbequino 4200/4400 4100/4400

Virgen Ecológico 5000/5200 5000

Virgen Extra 5000 4200/5000

Virgen para envasar (-1º) 4000 3800/4000

Refinable, base 1º 3500 3500

Refinado 3600/3900 3500

Virgen Extra 4150/4500 4100/5000

Virgen para envasar (-1º) 3600/4000 3800/3900

Refinable, base 1º 3400 3400/3500

Refinado 3500 3500

5000

El ecológico sevillano reduce su tramo de cotización perdiendo 200 euros/tn a lo largo de esta semana.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS

4400

El extra tarraconense continua su crecida en precio una semana más.

€/T

€/T

Virgen Extra Empeltre 4300 4400

Refinable 2900 2900

Virgen Extra 3800/4200 3800/4200

Virgen para envasar (-1º) 3600 3600/3650

Refinable, base 1º 3450/3500 3450/3500

Virgen E. Arbequina 4300 4400

Refinable 2900 2900

Virgen Arbequino 4300 4400

Virgen para envasar (-1º) 3800 3900

Refinable (+1º) alta acidez 2900 2900

Refinado 3650 3550

Virgen Extra s/c s/c

Virgen para envasar (-1º) s/c s/c

Refinable, base 1° s/c s/c

Virgen Extra 4200/4400 4100/4400

Virgen Extra 4100/4300 4100/4300

Virgen para envasar (-1º) s/c s/c

Refinable 3500 3500

Refinado s/c s/c

Virgen Extra 4100/4300 4100/4300

Virgen para envasar (-1º) s/c s/c

Refinable 3500 3500

Refinado s/c

Virgen Extra 4100/4300 4100/4300

Virgen para envasar (-1º) s/c s/c

Virgen Extra 4300/4500 4300/4500

Virgen Extra 4100/4200 4100/4200

ONAGRI

Las exportaciones tunecinas de aceite de oliva han experimentado un notable aumento en volumen durante la campaña 2024/2025. Entre noviembre de 2024 y enero de 2025, las ventas internacionales alcanzaron las 84,1 mil toneladas, lo que supone un incremento del 36,7% en comparación con las 61,5 mil toneladas exportadas en el mismo período del año anterior. Sin embargo, este crecimiento en cantidad no se ha traducido en un mayor ingreso. A finales de enero de 2025, los ingresos por exportaciones se situaron

ACEITE DE ORUJO

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

Febrero finaliza con una bajada generalizada en casi todos los aceites de semillas de oleaginosas. El girasol mantiene su precio y baja en alto oleico, dando un respiro a los envasadores de este aceite. La palma, desciende después de la mejora en las exportaciones y en sus existencias. La soja, aumenta su procesamiento ajustando su precio en el mercado europeo situación con cierta temporalidad debido a la disminución de las exportaciones procedentes de Brasil y EEUU. La presión ejercida por la demanda de biodiesel ha afectado a todos los precios de las semillas que no se ha visto compensada por la menor producción.

1229

El girasol crudo mantiene su precio esta semana tendendiendo a estabilizarse en el mercado de las oleaginosas.

en 1.202,3 millones de dinares (MD), lo que representa una caída del 24,4% respecto a los 1.590,2 MD registrados en el mismo periodo de la campaña anterior. Este descenso se debe, en gran parte, a la significativa reducción del precio medio del aceite de oliva, que cayó un 44,7% en comparación con el mismo tramo de la campaña 2023/2024, oscilando entre 10 y 22 DT/kg según la categoría. El aceite de oliva tunecino sigue exportándose mayoritariamente a granel, representa el 89,6% del total.

El orujo crudo mantiene su precio con una demandaque se mantiene a buen ritmo.

ACEITE DE GIRASOL

Crudo, Zona Sur 1229 1229

Refinado, Zona Sur 1350 1350

Refinado, Zona Cataluña 1346 1290

Alto oleico crudo (Zona Sur) 1695 1597

Alto oleico refinado (Zona Sur) 1835 1750

ACEITE DE SOJA

Crudo Zona Cataluña 1270 1228

Refinado Zona Cataluña 1330 1288

Refinado IP (Semillas no OMG) Zona Cataluña 1380 1338

Refinado (Zona Sur) 1469 1417

Refinado IP (Semillas NO OMG) (Zona Sur) 1523 1471

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2522 2523

Hidrogenado alimentario (Zona Cataluña) 2689 2690

OTROS ACEITES

Aceite de Maíz refinado 1523 1520

Aceite de Palma refinado 1683 1647

Aceite de Palmiste refinado 2367 2330

Aceite de Colza refinado 1342 1330

Oleína refinada de Palma 56 1751 1716

Oleína refinada de Palma 64 1913 1879

Estearina Refinada de Palma 1668 1651

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona)

Harina de soja de importación 46,5%

Harina de girasol decorticada (zona norte)

Harina de girasol decorticada (zona sur)

Harina de girasol integral (zona norte)

Harina de girasol integral (zona sur)

Harina de pescado de Perú (FOB), 63/65% de proteínas 1480

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1820

Harina de pescado, 60% de proteínas (nacional) 1480

Colza de importación 34/36%

Centeno

Trigo Forrajero 72 PE

Maíz de importación (origen comunitario)

Cebada 64 PE

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (25-02-2025)

Semana de pocos cambios en cuanto a la actividad en el mercado de las materias primas para piensos. Se observan algunos retoques bajistas en la harina nacional de soja, la colza de importación y la cebada. El resto recuperan levemente los precios o se mantienen, como el caso de las harinas de pescado. La operatividad sigue siendo corta, con poca demanda y la actividad en destino. En general, la demanda sigue pendiente de los movimientos en el exterior y los posibles cambios; y la oferta, no tienen interés en poner a disposición del mercado más producto de lo necesario.

Las oleínas de oliva-orujo mantienen sus precios a pesar de la alta demanda de oleinas debido a la subida de los aceites de soja, palma y alto oleico, lo que está dando lugar a un giro del mercado hacia la oleina, sustancialmente más barata. La previsión es de ligeras subidas los próximos dos meses.

La colza de importación vuelve a protagonizar los descensos más significativos en ele mercado de materis primas con una perdida de 8 euros/tn.

Oleínas de Aceite de Girasol-soja 880 880

Oleínas de Aceite de Oliva-Orujo 860 860

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL

Sebo Fundido 4º de acidez origen europeo 1060

Sebo Fundido 4º de acidez origen nacional 1060

Grasa de 10º/12º s/c

Grasa de 3º/5º (para piensos) (destino) 1130

Manteca de 0,5º (blanca nieve para uso alimentario) (origen) 1250

Manteca de 1º/2º de acidez (destino) 1200

Aceite de pescado refinado

Aceite de pescado refinado WINTERIZADO

1250

La manteca 0,5ºblanca nieve para uso alimentario incrementa 50 euros/tn en una semana marcada por el aumento de la demanda de las grandes operadoras petrolíferos. 275

MERCADO MEDITERRÁNEO

GRECIA

20/02/25 27/02/25

Virgen Extra 4680 4580

Refinable, base 1º 2950 2750

Refinado s/c s/c s/c

ITALIA

18/02/25 25/02/25

Virgen Extra 9100/9500 9200/9600

Refinado 3900/4000 3800/3900

TÚNEZ 20/02/25 27/02/25

Virgen Extra 3830 3830

Refinable, base 2º 3000 3000

Refinado s/c s/c s/c

TURQUÍA

20/02/25 27/02/25

Refinado 3650/3750 3750/3800

PORTUGAL 20/02/25 27/02/25

Virgen Extra 4200 4200

Virgen s/c s/c s/c

Refinable, base 1º s/c s/c s/c

MARRUECOS 20/02/25 27/02/25

Virgen Extra 6000/6500 6000/6500

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Febrero) 3100

Aceite de pescado danés CIF Rotterdam (Febrero) 3100

Aceite de pescado Perú (FOB) Puerto peruano (Febrero) 3200

Aceite de Ricino, procedente de la India sobre Rotterdam (Febrero) 1530

Aceite de Coco de Filipinas, CIF Rotterdam (Febrero) 2056,5

Aceite de Palmiste, CIF Rotterdam (Febrero) 1859

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Febrero) 1384

Aceite de Colza crudo, sobre Alemania FOB (Febrero) 1095 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Febrero) 1280 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Febrero) 1250

Habas de soja, sobre Golfo /EE.UU. (FOB) (Febrero) 412,32

Habas de soja, Brasil FOB (Febrero) 400,18

294,3

La harina de soja en la Bolsa de Chicago mantiene su precio esta semana en las compras para marzo.

Precios ahora también en su WHATSAPP

Contacte 661 588 800

El lampante griego desciende esta semana 100 euros/tn,

La Borsa Milanesa refleja el incremento de precio del aceite de soja refinado de 25 euros/tn junto con el girasol crudo y refinado que aumenta los 15 euros/tn.

ITALIA PRECIOS DE ACEITES

VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 2550/2650

Aceite de girasol crudo 1160/1170

Aceite de girasol refinado 1325/1335

Aceite de soja refinado 1395/1415

Aceite de cacahuete refinado 2150/2170

Sebo Zootécnico 1035/1045

Grasa Acidez 4º 1015/1025

Grasa máx acidez 7 FFA 970/980

Harina de Pescado Chile 1845/1855

Harina de Pescado Perú 1765/1775

(25 de febrero de 2025 )

Harina de Pescado Danesa 2610/2635 Fuente: Borsa

1250

El aceite de soja crudo sobre Alemani incrementa 103 dólares/tn. a lo largo de esta semana.

LA SOJA EN LA BOLSA DE CHICAGO (27 DE FEBRERO DE 2025)

HABAS DE SOJA.- (Marzo) cts./Bushel 1028,6

HARINA DE SOJA.- (Marzo) $/t corta 294,3

ACEITE DE SOJA.- (Marzo) cts./Libra 44,69 Fuente: CME Group.

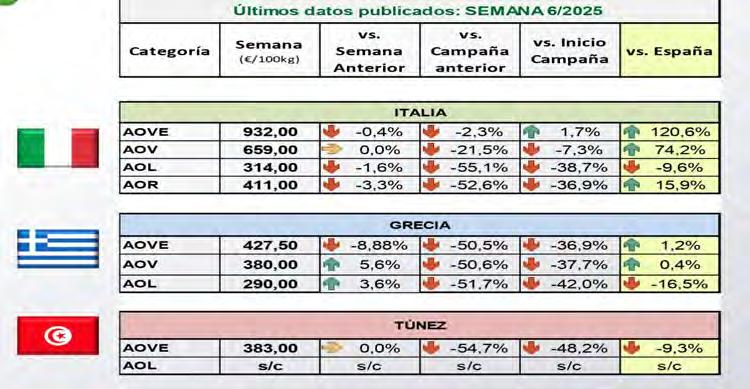

Evolución de los precios de aceite de oliva en el Mediterráneo

Evolución de los precios en los mercados productores de aceite de oliva en el Mediterráneo correspondientes a la semana sexta de campaña. Se observa como Italia mantiene sus cotizaciones más altas con respecto a Grecia y Túnez, y con incremento entre el 15,9% y 120,6% según calidad con respecto a España. Consulta: 27 de febrero de 2025.

Fuente: DG AGRI, ISMEA, MAPA.

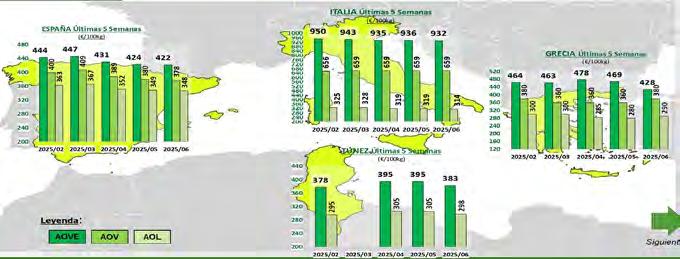

Comparativa de los precios de aceite de oliva en la semana sexta de la campaña 2024/2025 en España, Italia, Grecia y Túnez. Los precios corresponde a la media de las últimas cinco semanas. Consulta: 27 de febrero de 2025. Fuente: DG AGRI, ISMEA, MAPA..

El mercado del aceite de oliva evoluciona con importantes cambios en las cotizaciones de las diferentes calidades del aceite de oliva. La tabla comparativa muestra como en la misma semana de esta última campaña, el precio no alcanza a la correspondiente a 2023, en los tres países productores. El descenso es significativo en todos los páises excepto en Italia que´mantiene muy elevados sus precios. Consulta: 27 de febrero de 2025. Fuente: DG AGRI, ISMEA, MAPA.