BOLETÍN SEMANAL DEL PRECIO DE LOS ACEITES

Opinión

BOLETÍN SEMANAL DEL PRECIO DE LOS ACEITES

Opinión

El Consejo de Ministros de Agricultura de la UE ha respaldado la “Visión para la Agricultura y la Alimentación” de la Comisión Europea, lo que supone un retroceso en la transición agroecológica y marca el abandono del Pacto Verde Europeo. Aunque la Comisión prometió incluir las recomendaciones del Diálogo Estratégico sobre el Futuro de la Agricultura, el texto final prioriza la competitividad y reduce los condicionantes ambientales de la PAC. Según la Coalición Por Otra PAC, esto supone un golpe a la sostenibilidad del sector. La estrategia destaca la tecnología, pero excluye la agroecología, ignorando su papel clave en la resiliencia agrícola. Desde Por Otra PAC lamentan que esto entierre la Estrategia “De la granja a la mesa”, fundamental para la adaptación climática. El nuevo marco político también perjudica a las pequeñas y medianas explotaciones con un alto valor socioambiental. Al priorizar un modelo agroindustrial dominado por grandes corporaciones, se condena al abandono rural y se margina a quienes apuestan por una producción responsable y sostenible. Por Otra PAC advierte que “el texto respaldado por los ministros sacrifica la agricultura con y para las personas al no apoyar de manera suficiente a las explotaciones de mayor valor socioambiental y a los pequeños y medianos modelos agroecológicos. Todos ellos son la base de la vida en los pueblos, que quedarán solo ocupados por grandes corporaciones”. Por Otra PAC ha enviado un informe con propuestas clave: reforma de los pagos para priorizar a quienes más lo necesitan; fomento de modelos sostenibles con incentivos adecuados; reducción de plaguicidas y fertilizantes sintéticos, e impulso de dietas sostenibles y proteínas vegetales. La PAC post-2027 será crucial para el futuro agroalimentario. Se requiere un liderazgo político decidido para lograr una transición justa y sostenible.

Del 19 al 26 de marzo de 2025 Año 2025• N.º 3029 /oleorevista

Precios - 27 de marzo de 2025

Seguimos sin estabilizar el mercado de la oliva. Semana a semana vemos cómo se producen cambios bruscos en las cotizaciones de los precios, acompañadas de una ralentización de las ventas. La demanda se encuentra en retaguardia a la espera que cambien los aires en los precios. Un mercado bajista no es atractivo ni para el vendedor, ni para el comprador. Además, las bajadas tan de golpe producen cierta inseguridad en todos los operadores. El cambio climatológico, con la parada de las lluvias puede beneficiar al agricultor que cambiará el despacho por el campo, y se centrará en las labores de conservación que necesita el olivar en estos momentos. Los envasadores mantienen su ritmo de compras de complemento, sin ganas de adquirir grandes volúmenes. Siguen confiados por la producción disponible. En cuanto a Italia, sigue buscando los mejores AOVES premium a precios bajos (3,80 euros), y de momento las almazaras no están por la labor de vender tan bajo en esta categoría.

Oliva virgen para envasar 3200

Orujo crudo 1250

Girasol crudo 1194

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color Depósito legal: M. 4971 – 1961

ISSN: 0472-8807

ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones

Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

Cátedra COAG-CREA

EL 56% DE LA SUPERFICIE REGADA

EN LA CUENCA, PERO SOLO CONSUME

EL 28% DE LOS RECURSOS HÍDRICOS

a Cátedra Universitaria COAG-CREA de Derecho Agroalimentario y del Dominio Público Hidráulico de la Universidad de Jaén (UJA) ha presentado en la Feria de los Pueblos el ‘Manifiesto por un reparto social y territorialmente justo del agua en el Guadalquivir’, donde aboga por una distribución equitativa del recurso hídrico basada en criterios sociales, económicos y medioambientales. Durante el acto, celebrado en el stand de la Universidad de Jaén, se han detallado las principales propuestas del manifiesto, entre ellas: aplicación del canon volumétrico para garantizar un uso eficiente del recurso; aprobación de una nueva Ley de Aguas que actualice el marco normativo y refleje las necesidades actuales del sector agrícola, y la consideración del impacto social, económico y medioambiental en el reparto del agua, con especial atención a cultivos estratégicos como el olivar. Uno de los datos más relevantes presentados en la jornada es la desigual distribución del agua en función del cultivo. Según los expertos, el olivar representa el 56% de la superficie regada en la cuenca, pero solo consume el 28% de los recursos hídricos, en contraste con cultivos como el arroz, que ocupa solo el 4% de la superficie regada y consume un 15% del agua. Desde el punto de vista económico, el olivar genera 1,50 euros por metro cúbico de agua consumido, mientras que el arroz produce 0,23 euros por metro cúbico, es decir, el agua utilizada en el olivar genera 6,5 veces más valor económico. El olivar de regadío también tiene una incidencia directa en el empleo y la sostenibilidad: generación de empleo: 500.000 hectáreas de olivar de regadío generan 6 millones de jornales anuales, lo que equivale a unos 25.000 puestos de trabajo;biodiversidad: estudios recientes han identificado 180 especies de aves, 60 especies de hormigas, 200 especies de abejas silvestres y más de 750 especies de plantas en el ecosistema del olivar, y captura de carbono: el olivar absorbe más de 10 kilogramos de CO2 por litro de aceite producido, contribuyendo activamente a la reducción de gases de efecto invernadero. El evento ha contado con la intervención de Alfonso Parras, director de la Cátedra, quien ha destacado la importancia de este foro como espacio de debate y propuesta. Además, Eduardo Díaz, presidente de la Comunidad de Regantes Santa María Magdalena y vicepresidente de CREA-Andalucía, ha expuesto los puntos esenciales del manifiesto.

Conferencia Internacional sobre Sostenibilidad en el Cultivo del Olivo (ICSOC 2025)

25-26/09/25

Bajo el lema “Hacia una oleicultura resistente: Afrontar los retos medioambientales para un futuro sostenible”, la conferencia se centrará en los desafíos y soluciones innovadoras para una producción de aceite de oliva sostenible y resiliente.

Más info: inuouja.com/

Precios ahora también en su WHATSAPP Contacte 661 588 800

ACEITE DE OLIVA COMUNIDADES AUTONOMAS

20-03-2025 PRECIOS €/T 27-03-2025 PRECIOS €/T

JAÉN

Virgen Extra 3500/3700 3500/3700

Virgen para envasar (-1º) 3200/3300 3200

Refinable, base 1º 3000/3100 3000

Refinado 3100/3150 3100

CÓRDOBA

Virgen Extra 4000/4100 3800/4200

Virgen para envasar (-1º) 3400/3500 3200/3400

Refinable, base 1º 2900/3000 2900/3000

Refinado 3150/3200 3100

Vírgen Extra 3900/4100 3700/4000

Virgen para envasar (-1º) 3300/3500 3300/3500

Refinable, base 1º 2900/3000 2900

Refinado 3150/3200 3100

Virgen Arbequino 3900/4100 3700/4000

Virgen Ecológico 4800/5000 4700/5000

Virgen Extra 3900/5000 3800/4900

Virgen para envasar (-1º) 3400/3700 3400/3800

Refinable, base 1º 3100 3000

Refinado 3100 3000

Virgen Extra 4000/4100 3800/4200

Virgen para envasar (-1º) 3400/3500 3200/3400

Refinable, base 1º 2900/3000 2900/3000

Refinado 3150/3200 3100

El lampante andaluz se estabiliza en su precio en este precio e incluye los 2,90 euros/tn en su tramo más bajo.

El lampante valenciano recupera precio pero se posiciona en la misma cotización que el resto de las provincias productoras.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 20-03-2025

€/T

€/T

Virgen Extra Empeltre 4400 4300

Refinable 2700 2600

/ BADAJOZ

Virgen Extra 3500/3700 3500/3700

Virgen para envasar (-1º) 3200/3300 3200

Refinable, base 1º 3000/3100 3000

Virgen E. Arbequina 4400 4300

Refinable 2700 2600

Virgen Arbequino 4400 4300

Virgen para envasar (-1º) 3750 3700

Refinable (+1º) alta acidez 2700 2600

Refinado 3400 3200

Virgen Extra 4250 4250

Virgen para envasar (-1º) 3600 3600

Refinable, base 1° 3400 3400

Virgen Extra 3900/4100 3700/4000

COMUNIDAD VALENCIANA ALICANTE

Virgen Extra 4000/4250 4000/4200

Virgen para envasar (-1º) 3500 s/c

Refinable 3000 3000/3100

Refinado s/c s/c

Virgen Extra 4000/4250 4000/4200

Virgen para envasar (-1º) 3500 s/c

Refinable 3000 3000/3100

Refinado s/c s/c

Virgen Extra 4000/4250 4000/4200

Virgen para envasar (-1º) 3500 s/c

Virgen Extra 3900/4100 3700/4000

Virgen Extra 3500/3700 3500/3700

Federación de Cooperativas Agrarias de Cataluña (FCAC)

egún los últimos datos del Ministerio de Agricultura, Pesca y Alimentación (MAPA), en los primeros cuatro meses de campaña se han producido 1.235.000 toneladas de aceite de oliva en España. En Cataluña, la producción apenas alcanza las 14.850 toneladas, una cifra similar a la de la campaña 2022/2023. De esta cantidad, 8.270 toneladas provienen de Lérida y 5.464 de Tarragona. Según los últimos datos del Ministerio de Agricultura, Pesca y Alimentación (MAPA), en los primeros cuatro meses de

ACEITES DE ORUJO

ACEITE DE ORUJO

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

Los aceites de semillas siguen muy afectados por las inestabilidades comerciales a nivel mundial. Los arrebatos arancelarios de Trump están trastocando la oferta de productos que progresivamente se van desviando a otros mercados menos punitivos. Junto a esta circunstancia, seguimos con los problemas productivos y menor disponibilidad de aceites como el girasol, muy tocado por la disminución de exportaciones rusas, y la demanda, que se dirige a otros productos más baratos. Es posible que pase al estatus de premium. La soja sufre el efecto de la política de esta guerra comercial, y se ve afectada por aranceles.

1593

El aceite de palma refinado vuelve a la senda alcista despues de una semana de descenso.

campaña se han producido 1.235.000 toneladas de aceite de oliva en España. En Cataluña, la producción apenas alcanza las 14.850 toneladas, una cifra similar a la de la campaña 2022/2023. De esta cantidad, 8.270 toneladas provienen de Lérida y 5.464 de Tarragona. Según Antoni Galceran, responsable de aceite de oliva de la FCAC, “es necesario comunicar mejor al consumidor, crear cultura y mejorar el reconocimiento del aceite de oliva virgen extra. Solo así podremos garantizar que se valore un producto tan único como el nuestro y de gran calidad”.

1250

El orujo crudo reduce 50 euros/ tn en un mercado más tranquilo en operaciones.

ACEITE DE GIRASOL

Crudo, Zona Sur 1178 1194

Refinado, Zona Sur 1296 1312

Refinado, Zona Cataluña 1320 1330

Alto oleico crudo (Zona Sur) s/c 1740

Alto oleico refinado (Zona Sur) s/c 1860

ACEITE DE SOJA

Crudo Zona Cataluña 1157 1190

Refinado Zona Cataluña 1217 1250

Refinado IP (Semillas no OMG) Zona Cataluña 1267 1300

Refinado (Zona Sur) 1311 1330

Refinado IP (Semillas NO OMG) (Zona Sur) 1429 1420

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2563 2651

Hidrogenado alimentario (Zona Cataluña) 2731 2820

OTROS ACEITES

Aceite de Maíz refinado 1464 1487

Aceite de Palma refinado 1588 1593

Aceite de Palmiste refinado 2394 2377

Aceite de Colza refinado 1360 1360

Oleína refinada de Palma 56 1657 1662

Oleína refinada de Palma 64 1814 1812

Estearina Refinada de Palma 1571 1577

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona)

Harina de soja de importación 46,5%

Harina de girasol decorticada (zona norte)

Harina de girasol decorticada (zona sur)

Harina de girasol integral (zona norte)

Harina de girasol integral (zona sur) 230

Harina de pescado de Perú (FOB), 63/65% de proteínas 1480

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1820

Harina de pescado, 60% de proteínas (nacional) 1480

Colza de importación 34/36%

Centeno

Trigo Forrajero 72 PE

Maíz de importación (origen comunitario)

Cebada 64 PE

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (25-03-2025)

Las materias primas se mantienen al tran-tran. Mucha oferta de producto nacional sigue sin fluir en un mercado con pocos vendedores. Estabilidad en los precios con ligeros ajustes en todos los productos. Las que sufren un mayor incremento en sus precios son las harinas de girasol y soja, afectadas por las subidas de las semillas, el girasol sin stocks y a la espera de la cosecha argentina, y la soja, con mucho desgaste por la guerra comercial iniciada con otros países, cómo México o Canadá.

La harina de soja de importación de 46,5% vuelve a las subidas con un incremento de 4 euros/tn.

Oleínas de Aceite de Girasol-soja

Oleínas de Aceite de Oliva-Orujo

860

Las oleínas de oliva-orujo se estabilizan este mes en los niveles altos del año, con una demanda consistente y fuerte que los mantiene por ahora. El mercado esta pendiente de la guerra comercial que ha emprendido EE.UU. con sus vecinos, China y la Unión Europea.

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL

Sebo Fundido 4º de acidez origen europeo 1060

Sebo Fundido 4º de acidez origen nacional 1060

Grasa de 10º/12º (origen) 1050

Grasa de 3º/5º (para piensos) (destino) 1140/1150

Manteca de 0,5º (blanca nieve para uso alimentario) (origen) 1250

Manteca de 1º/2º de acidez (destino) 1210

Aceite de pescado refinado 3810

Aceite de pescado refinado WINTERIZADO 4845

1140/1150

La grasa de 3º/5º sigue su aumento de precio una semana más en precios en destino.

MERCADO MEDITERRÁNEO

GRECIA 20/03/25 27/03/25

Virgen Extra 4700 4520

Refinable, base 1º 2750 2540

Refinado s/c s/c s/c

ITALIA 18/03/25 25/03/25

Virgen Extra 9300/9700 9400/9800

Refinado 3650/3750 3500/3600

TÚNEZ 20/03/25 27/03/25

Virgen Extra 4080 4030

Refinable, base 2º 2950 2950

Refinado s/c s/c s/c

TURQUÍA

20/03/25 27/03/25

Refinado 3500 3200/3300

PORTUGAL

20/03/25 27/03/25

Virgen Extra s/c s/c s/c

Virgen s/c s/c s/c

Refinable, base 1º s/c s/c s/c

MARRUECOS 20/03/25 27/03/25

Virgen Extra 6200/6500 6200/6500

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Marzo) 3100

Aceite de pescado danés CIF Rotterdam (Marzo) 3100

Aceite de pescado Perú (FOB) Puerto peruano (Marzo) 3200

Aceite de Ricino, procedente de la India sobre Rotterdam (Marzo) 1535

Aceite de Coco de Filipinas, CIF Rotterdam (Marzo) 2270

Aceite de Palmiste, CIF Rotterdam (Marzo) 1969

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Marzo) 1345

Aceite de Colza crudo, sobre Alemania FOB (Marzo) 1085 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Marzo) 989 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Marzo) 1240

Habas de soja, sobre Golfo /EE.UU. (FOB) (Marzo) 403,58

Habas de soja, Brasil FOB (Marzo) 402,85

42,49

El aceite de soja en la Bolsa de Chicago refleja una leve subida en su precio en compras para el mes de mayo.

Precios ahora también en su WHATSAPP

Contacte 661 588 800

3500/3600

El refinado italiano desciende 150 euros/tn a lo largo de esta semana.

La Borsa de Milán refleja el incremento de precio de la soja que recupera 20 euros/tn, así como los incrementos de las harinas de pescado en 10 euros/tn.

ITALIA PRECIOS DE ACEITES VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 2450/2550

Aceite de girasol crudo 1140/1150

Aceite de girasol refinado 1300/1310

Aceite de soja refinado 1310/1330

Aceite de cacahuete refinado 2120/2140

Sebo Zootécnico 1045/1055

Grasa Acidez 4º 1025/1035

Grasa máx acidez 7 FFA 980/990

Harina de Pescado Chile 1885/1895

Harina de Pescado Perú 1805/1815

Harina de Pescado Danesa 2770/2795 Fuente: Borsa

1240

El aceite de girasol crudo, puerto europeo mantiene su precio esta semana.

LA SOJA EN LA BOLSA DE CHICAGO (27 DE MARZO DE 2025)

DE SOJA.- (Mayo) cts./Libra

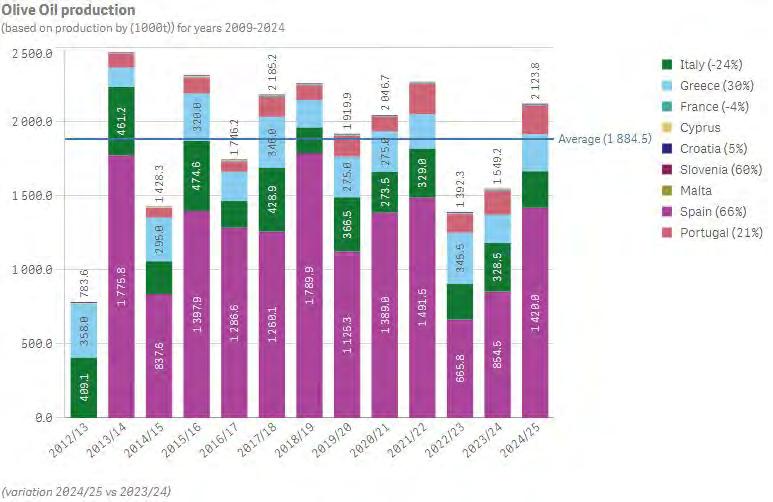

Producción europea de aceite de oliva

Principales datos de la producción europea de aceite de oliva en el mes de febrero de la campaña 2024/2025. Se observa como se ha superado la media existente desde la campaña de 2009, con un importante crecimiento con respecto a la campaña anterior por parte de España. Consulta: 27 de marzo de 2025. Fuente: European Commission/DirectorateGeneral for Agriculture and Rural Development/Agridata.

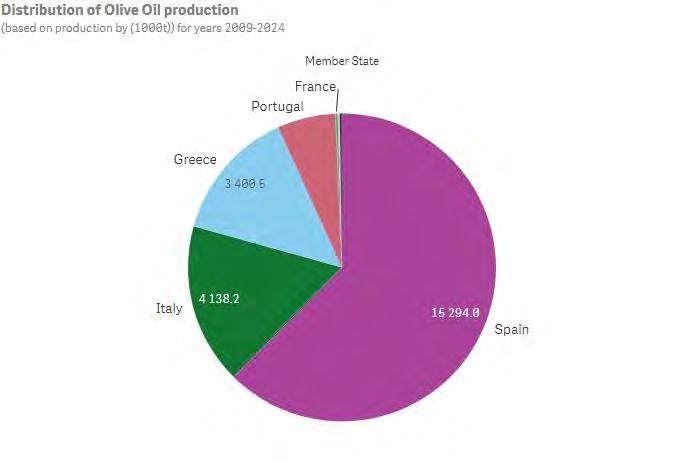

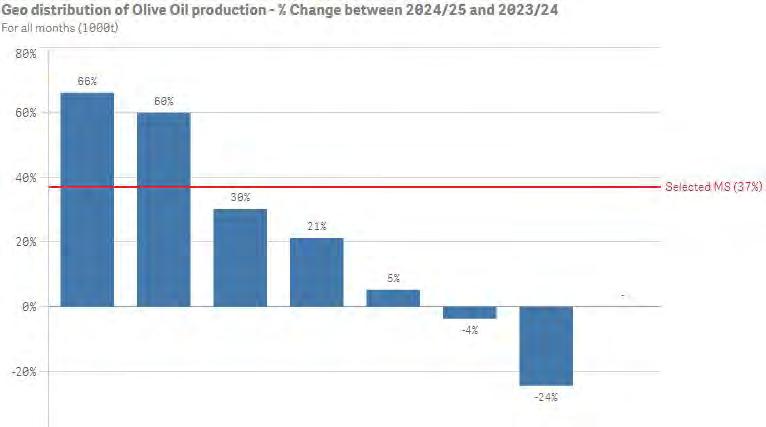

En cuanto a la distribución de las producción por países en Europa de la campaña 2024/2025 de aceite de oliva, España cubre un total del 66% del total frente al descenso del 24% de Italia. Consulta: 27 de marzo de 2025. Fuente: European Commission/Directorate-General for Agriculture and Rural Development/Agridata.

La pasada semana se actualizaron los datos de AICA de producción y salidas de aceite de oliva en nuestro mercado. Estos datos pueden verse reflejados en la actualización realizada por Agridata, en el mismo periodo de tiempo y comparada con otros países. La evolución sigue muy dispar,y España se mantiene como líder en producción en estos momentos. Consulta: 27 de marzo de 2025. Fuente: EU/Directorate-General for Agriculture and Rural Development/Agridata.