BOLETÍN SEMANAL DEL PRECIO

LOS ACEITES

Opinión

BOLETÍN SEMANAL DEL PRECIO

Opinión

EENTRE OCTUBRE DE 2024 Y FEBRERO DE 2025, SE HAN COMERCIALIZADO 230.300 TN EN EL MERCADO INTERIOR, LO QUE SUPONE UN INCREMENTO DEL 27% CON RESPECTO A LA ANTERIOR CAMPAÑA

l consumo de aceite de oliva en España ha vuelto a niveles normales tras dos campañas marcadas por la baja producción. Según Cristóbal Cano, secretario general de UPA y hasta ahora de UPA Andalucía, los datos de comercialización reflejan que los consumidores no han abandonado el producto, sino que la escasez de aceite en el mercado impidió un mayor volumen de ventas. Los datos del MAPA avalan esta afirmación. Entre octubre de 2024 y febrero de 2025, se han comercializado 230.300 tn en el mercado interior, lo que supone un incremento del 27% con respecto a la campaña anterior. A nivel internacional, las exportaciones han crecido un 19%, alcanzando las 357.600 tn. En total, el volumen comercializado asciende a 587.900 tn, un 22% más que el año anterior. Uno de los datos más relevantes es el aumento de las exportaciones en los primeros meses de 2025. En enero y febrero, las ventas al exterior han crecido un 40% en comparación con el inicio de la campaña en octubre de 2024, pasando de 60.000 a 85.000 tn mensuales. “Con esta evolución, esperamos cerrar la campaña superando los 1,4 millones de tn comercializadas. Esto demuestra que el aceite de oliva no sobra ni va a sobrar. Tenemos un mercado sólido y consumidores fieles”, destaca el secretario general de UPA. Sin embargo, Cano advierte sobre un problema grave en el sector: la caída de los precios en origen. “Con estos datos de consumo y comercialización, no tiene ninguna lógica que el aceite de oliva se siga malvendiendo por debajo del umbral de rentabilidad. No podemos permitir que se regale el esfuerzo de miles de olivareros que sostienen el sector a nivel mundial”, enfatiza. Desde UPA, se hace un llamamiento a la responsabilidad, especialmente de las cooperativas, que concentran en torno al 60% de la producción en España. “Es fundamental que el sector se una para revertir esta situación y garantizar un precio justo en origen, que no debería bajar de los cinco euros por litro”, subraya Cano.

Precios - 3 de abril de 2025

El mercado del aceite de oliva busca la estabilización en sus precios, cómo claramente se refleja en las tablas de cotización. Calidades cómo el refinable y el refinado, tienden a mejorar su precio en un mercado marcado por la incertidumbre y la politización. Los escenarios son por un lado la lluvia, donde vemos que en zonas como Jaén o Córdoba, no se han terminado las labores de poda y preparación del olivo; o en CastillaLa Mancha, que sigue entrando aceituna en la almazara. Los datos de marzo, posiblemente reflejarán este incremento de la producción. Por otro lado, los precios siguen preocupando por los descensos sucesivos y la falta de estabilización, que preocupa y mucho. Y finalmente, los aranceles, de un 20% de imposición, con una caída de los precios, podría repercutir en un incremento moderado de precios en este mercado. Sólo falta ver cómo reacciona el consumidor americano a este incremento, y si prefiere otro AOVE al nuestro.

Orujo crudo 1250 Girasol crudo 1205

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial

Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color Depósito legal: M. 4971 – 1961

ISSN: 0472-8807

ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

Mercado del AOVE en transformación

LOS

20 AÑOS LOS VÓLUMENES HAN CAÍDO UN 38%, MIENTRAS QUE LA SUPERFICIE CULTIVA SE HA MANTENIDO ESTABLE

Areté - The Agri Food Intelligence Company, firma especializada en inteligencia de mercados agroalimentarios, ha analizado la evolución del mercado del aceite de oliva virgen extra (AOVE) en la Unión Europea desde octubre de 2021 hasta la actualidad. Su estudio revela una clara divergencia de precios entre los principales países productores, con caídas en España y Grecia, mientras que Italia mantiene valores elevados. Desde el inicio de la campaña 2024/25 en octubre pasado, los precios del AOVE comunitario han experimentado una fuerte contracción. Tras alcanzar un máximo histórico en enero de 2024, las cotizaciones cayeron un 15% entre enero y octubre de ese mismo año debido a las previsiones de una cosecha abundante en España y otros países del Mediterráneo. Esta tendencia se intensificó con un descenso adicional del 37% entre octubre de 2024 y febrero de 2025, impulsado por el colapso de los precios en origen en España y Grecia. En España, el precio del AOVE de Jaén ha caído un 40% desde octubre de 2024, mientras que el AOVE griego ha descendido un 38%. En contraste, los precios en Italia se mantienen cerca del máximo histórico de 9.775 €/t en la Bolsa de Milán, debido a su limitada producción. El Ministerio de Agricultura español estima una producción acumulada de 1,45 millones de toneladas para marzo de 2025, superando la previsión oficial de 1,38 millones. Esta mayor disponibilidad ha presionado los precios a la baja, rompiendo el umbral de los 4.000 €/t, impulsada además por las abundantes lluvias de marzo. Italia enfrenta una reducción estructural en su producción. En los últimos 20 años, los volúmenes han caído un 38%, mientras que la superficie cultivada se ha mantenido estable. Factores como el envejecimiento de los olivares, la fragmentación de las explotaciones y la volatilidad de los precios han debilitado su competitividad, relegando al país del segundo al quinto puesto entre los mayores productores mundiales, detrás de España, Turquía, Túnez y Grecia.La incertidumbre en torno a las políticas comerciales internacionales añade más presión al sector. EE. UU. ha anunciado y posteriormente suspendido la aplicación de aranceles del 25% sobre productos agrícolas, sin descartar su imposición al AOVE europeo. Esta medida podría encarecer los precios en EE. UU. y afectar la demanda.

Estrategias y cálculo de costes en la cadena de valor de los aceites de oliva

30/05-05/07/25

El objetivo de este curso es dotar a los participantes de herramientas para calcular con precisión los costes en todas las fases de la producción y comercialización del aceite de oliva.

Más info: www.unia.es/estudios-y-acceso/oferta-academica/ciencias-sociales-y-juridicas/

Precios ahora también en su WHATSAPP Contacte 661 588 800

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 27-03-2025 PRECIOS €/T 03-04-2025 PRECIOS €/T

JAÉN

Virgen Extra 3500/3700 3500/3700

Virgen para envasar (-1º) 3200 3100/3200

Refinable, base 1º 3000 3000

Refinado 3100 3100

Virgen Extra 3800/4200 3800/4200

Virgen para envasar (-1º) 3200/3400 3200/3300

Refinable, base 1º 2900/3000 3000/3050

Refinado 3100 3100

Vírgen Extra 3900/4000 3700/4000

Virgen para envasar (-1º) 3300/3500 3300/3500

Refinable, base 1º 2900 2900/3000

Refinado 3150/3200 3100

Virgen Arbequino 3700/4000 3700/4000

Virgen Ecológico 4700/5000 4700/5000

Virgen Extra 3800/4900 3800/4500

Virgen para envasar (-1º) 3400/3800 3500/3800

Refinable, base 1º 3000 3000

Refinado 3000 3100

Virgen Extra 3800/4200 3800/4200

Virgen para envasar (-1º) 3200/3400 3200/3300

Refinable, base 1º 2900/3000 3000/3050

Refinado 3100 3100

3100

El refinado andaluz mantiene una unidad en su precio a lo largo de esta semana.

4200

El arbequino tarraconense vuelve a los ajustes con otro descenso de 100 euros/tn esta semana.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 27-03-2025 PRECIOS €/T 03-04-2025 PRECIOS €/T

Virgen Extra Empeltre 4300 4200

Refinable 2600 2600

CÁCERES / BADAJOZ

Virgen Extra 3500/3700 3500/3700

Virgen para envasar (-1º) 3200 3100/3200

Refinable, base 1º 3000 3000

Virgen E. Arbequina 4300 4200

Refinable 2600 2600

Virgen Arbequino 4300 4200

Virgen para envasar (-1º) 3700 3500

Refinable (+1º) alta acidez 2600 2600

Refinado 3200 3100

Virgen Extra 4250 3730

Virgen para envasar (-1º) 3600 3115

Refinable, base 1° 3400 2880

Virgen Extra 3900/4100 3700/4000

COMUNIDAD VALENCIANA ALICANTE

Virgen Extra 4000/4200 3700/4100

Virgen para envasar (-1º) s/c s/c

Refinable 3000/3100 3000

Refinado s/c s/c

Virgen Extra 4000/4200 3700/4100

Virgen para envasar (-1º) s/c s/c

Refinable 3000/3100 3000

Refinado s/c s/c

VALENCIA

Virgen Extra 4000/4200 3700/4100

Virgen para envasar (-1º) s/c s/c

Virgen Extra 3700/4000 3700/4000

Virgen Extra 3500/3700

Según los datos proporcionados por el informe que elabora el ICQRF (Ispettorato centrale della tutela della qualità e della repressione frodi dei prodotti agroalimentari) dependiente del Ministero dell’agricoltura, della sovranità alimentare e delle foreste, a partir de los datos registrados en los registros informatizados de aceite de oliva (RTO), que a 28 de febrero de 2025, las existencias de aceite de oliva se sitúan 216.840 toneladas, un aumento del 1,2% respecto al 31 de diciembre pasado (214.329 toneladas). Las ICQRF

ACEITE DE ORUJO

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

Mercado alcista en todas las semillas. El efecto de los buenos datos de recuperación de uso interno en EEUU para biocarburantes del aceite de soja, está repercutiendo en el precio en el resto de los aceites. A pesar de ello, la preocupación por la imposición de aranceles está deteriorando los mercados agrícolas europeos y americanos, generando cierta desconfianza. En este entorno, el maíz muestra cierto retroceso en su precio, y la colza, que se mantiene, a pesar de que está última, sigue incrementando sus precios en operaciones a futuro..

1291

El aceite crudo de soja incrementa 101 euros/tn en el mercado nacional.

existencias de aceites de oliva en Italia se sitúan en torno a las 216.840 toneladas, de las cuales el 72,6% estaba representaba el aceite de oliva virgen extra (AOVE). Dentro del aceite AOVE, el 56,7% es de origen italiano (89.307 toneladas), el producto de origen comunitario representa el 33,7%. Sólo el 1,0% de las existencias está representado por aceite de oliva virgen. Las existencias de aceite a 28 de febrero de 2025 eran un 18,2% inferiores a las del mismo periodo del año anterior.

2200

El orujo refinado mantiene su precio esta semana despúes de semanas de descensos.

ACEITE DE GIRASOL

Crudo, Zona Sur 1194 1205

Refinado, Zona Sur 1312 1325

Refinado, Zona Cataluña 1330 1325

Alto oleico crudo (Zona Sur) 1740 1720

Alto oleico refinado (Zona Sur) 1860 1875

ACEITE DE SOJA

Crudo Zona Cataluña 1190 1291

Refinado Zona Cataluña 1250 1351

Refinado IP (Semillas no OMG) Zona Cataluña 1300 1401

Refinado (Zona Sur) 1330 1455

Refinado IP (Semillas NO OMG) (Zona Sur) 1420 1536

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2651 2768

Hidrogenado alimentario (Zona Cataluña) 2820 2969

OTROS ACEITES

Aceite de Maíz refinado 1487 1456

Aceite de Palma refinado 1593 1642

Aceite de Palmiste refinado 2377 2456

Aceite de Colza refinado 1360 1360

Oleína refinada de Palma 56 1662 1711

Oleína refinada de Palma 64 1812 1869

Estearina Refinada de Palma 1577 1599

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona)

Harina de soja de importación 46,5%

Harina de girasol decorticada (zona norte)

Harina de girasol decorticada (zona sur)

Harina de girasol integral (zona norte)

Harina de girasol integral (zona sur)

Harina de pescado de Perú (FOB), 63/65% de proteínas 1480

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1820

Harina de pescado, 60% de proteínas (nacional) 1480

Colza de importación 34/36%

Centeno s/c

Trigo Forrajero 72 PE

Maíz de importación (origen comunitario)

Cebada 64 PE

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (01-04-2025)

Poco movimiento en el mercado de las materias primas, éste refleja dos tendencias. Por un lado la tendencia bajista en las harinas de girasol, soja, y por otro, la estabilización en el trigo y la cebada. La incertidumbre se mantiene como factor de espera para ir a comprar. Las fábricas están tirando del stocks que tienen guardado, y si realizan cualquier compra, es de poca envergadura y para cubrir. La oferta procedente del mercado nacional y de Francia, ha disminuido notablemente. Todos están a la espera.

La harina de girasol descorticada en la zona norte y sur descienden ligeramente en el mercado nacional.

Oleínas de Aceite de Girasol-soja 880 880

Oleínas de Aceite de Oliva-Orujo 860 860

Las oleínas de girasol-soja se estabilizan este mes en los niveles altos del año, con una demanda consistente y fuerte que los mantiene por ahora. El mercado esta pendiente de la guerra comercial que ha emprendido EE.UU. con sus vecinos, China y la Unión Europea.

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL

Sebo Fundido 4º de acidez origen europeo 1060

Sebo Fundido 4º de acidez origen nacional 1060

Grasa de 10º/12º (origen) 1070

Grasa de 3º/5º (para piensos) (destino) 1140/1150

Manteca de 0,5º (blanca nieve para uso alimentario) (origen) 1250

Manteca de 1º/2º de acidez (destino) 1200

Aceite de pescado refinado

Aceite de pescado refinado WINTERIZADO 4845

La grasa de 10º/12º incrementa 20 euros/ tn en compras en origen. La dificultad de encontrar grasas animales se está acrecentando cada vez más. La demanda de los biocarburantes se está comiendo el stock disponible.

MERCADO MEDITERRÁNEO

GRECIA

27/03/25 03/04/25

Virgen Extra 4520 4520

Refinable, base 1º 2540 2540

Refinado s/c s/c s/c

ITALIA

25/03/25 01/04/25

Virgen Extra 9400/9800 9400/9800

Refinado 3500/3600 3450/3550

TÚNEZ

27/03/25 03/04/25

Virgen Extra 4030 3900/4030

Refinable, base 2º 2950 2950

Refinado s/c s/c s/c

TURQUÍA

27/03/25 03/04/25

Refinado 3200/3300 3200

PORTUGAL

27/03/25 03/04/25

Virgen Extra s/c s/c s/c

Virgen s/c s/c s/c

Refinable, base 1º s/c s/c s/c

MARRUECOS

27/03/25 03/04/25

Virgen Extra 6200/6500 6200/6500

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Abril) 3100

Aceite de pescado danés CIF Rotterdam (Abril) 3100

Aceite de pescado Perú (FOB) Puerto peruano (Abril) 3200

Aceite de Ricino, procedente de la India sobre Rotterdam (Abril) 1535

Aceite de Coco de Filipinas, CIF Rotterdam (Abril) 2360

Aceite de Palmiste, CIF Rotterdam (Abril) 1968

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Abril) 1366

Aceite de Colza crudo, sobre Alemania FOB (Abril) 1110 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Abril) 1024 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Abril) 1245

Habas de soja, sobre Golfo /EE.UU. (FOB) (Abril) 407,26

Habas de soja, Brasil FOB (Abril) 401,38

1013

Las habas de soja en la Bolsa de Chicago refleja una subida en su precio en compras para el mes de mayo.

Precios ahora también en su WHATSAPP Contacte 661 588 800

El refinado turco vuelve a reducir precio cotizando en su tramo más bajo.

La Borsa de Milán refleja una estabilidad en los precios. Destaca el aceite de orujo con un descenso de 50 euros/tn y un incremento de 60 euros/tn en la soja.

ITALIA PRECIOS DE ACEITES

VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 2400/2500

Aceite de girasol crudo 1140/1150

Aceite de girasol refinado 1300/1310

Aceite de soja refinado 1370/1390

Aceite de cacahuete refinado 2120/2140

Sebo Zootécnico 1045/1055

Grasa Acidez 4º 1025/1035

Grasa máx acidez 7 FFA 980/990

Harina de Pescado Chile 1885/1895

Harina de Pescado Perú 1805/1815

Harina de Pescado Danesa 2770/2795 Fuente: Borsa Granaria de Milano (1 de abril de 2025 )

2360

El aceite de cocco de Filipinas aumenta 90 dólares/tn. Es el aceite que más sube esta semana en el tablero internacional.

LA SOJA EN LA BOLSA DE CHICAGO (3 DE ABRILDE 2025)

HABAS DE SOJA.- (Mayo) cts./Bushel 1013

HARINA DE SOJA.- (Mayo) $/t corta 285,4

ACEITE DE SOJA.- (Mayo) cts./Libra 47,61 Fuente: CME Group.

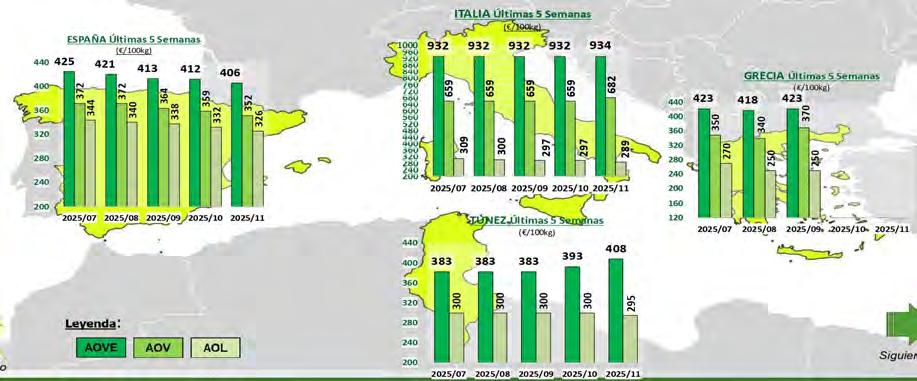

Comparativa de precios aceite de oliva en la UE

Evolución de los precios de aceite de oliva en los principales países productores europeos de aceite de oliva. Esta información refleja los cambios en las 5 últimas semanas de la campaña 2024/2025. Se mantiene la tendencia alcista en el extra italinao frente a los descensos del resto de los países productores. Consulta: 3 de abril de 2025. Fuente: Ministerio de Agricultura, Pesca y Alimentación/ Dirección General de Producciones y Mercados Agrarios.

Comparativa de precios correspondientes a la semana 11 de la campaña 2024/2025, entre España, Italia, Grecia y Túnez. Consulta: 3 de abril de 2025. Fuente: Ministerio de Agricultura, Pesca y Alimentación/ Dirección General de Producciones y Mercados Agrarios.

Geodistribución de la producción de aceite de oliva europeo

Italia marca la diferencia: el AOVE sigue al alza

Los buenos resultados de la campña de aciete de oliva a nivel productivo ha dado lugar a un progresivo descenso de precios en todas las zonas productoras. Sólo Italia mantiene el pulso en la cotización del extra con incrementos y precios similars a la anterior campaña. Consulta: 3 de abril de 2025. Fuente: Ministerio de Agricultura, Pesca y Alimentación/ Dirección General de Producciones y Mercados Agrarios.