28 minute read

2.1.8. Distribución geográfica de la producción de patata

Figura 80. Distribución geográfica del cultivo del ajo en 2002

Como provincia individual Badajoz es la más productiva, con un total de 1.092.000 t. Frente a las 807.000 de Almería. Es de indicar que en la provincia extremeña la producción es mayoritariamente de tomate para industrialización al aire libre, mientras que en Almería predomina el cultivo protegido para consumo en fresco.

En 2018 la producción de tomate continúa creciendo, alcanzando un total nacional de 4.768.595. Andalucía y Extremadura continúan concentrando producto. Un 41% cada una. El resto de las regiones productoras (Murcia, Navarra, Castilla – La Mancha) solo alcanzan porcentajes de una cifra (Figura 81).

Figura 81. Distribución geográfica del cultivo del tomate en 2018

2.1.8. Distribución geográfica de la producción de patata

La patata es un cultivo que muestra un descenso constante de las cantidades producidas a lo largo de las tres “instantáneas” temporales analizadas. En 1982 se producían 5.200.000 t de patata. Algo más de la mitad de ellas (56 %) en tres regiones: Galicia, Castilla León y Andalucía. El restante 44% distribuido en regiones menores y “otras“, con incidencias menores al 1%. En Galicia la mayor parte de la producción se concentra en Lugo; en Castilla-León en Burgos, Salamanca y Valladolid y en Andalucía, en Granada (Figura 82).

Figura 82. Distribución geográfica del cultivo de la patata en 1982

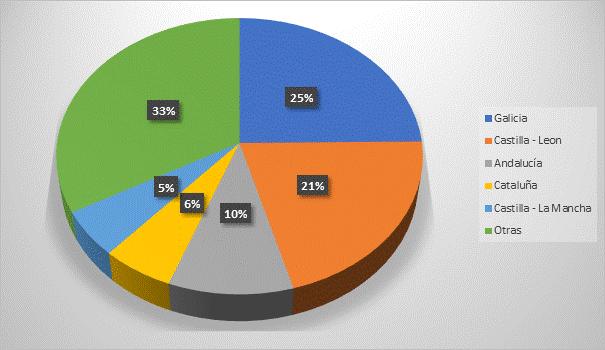

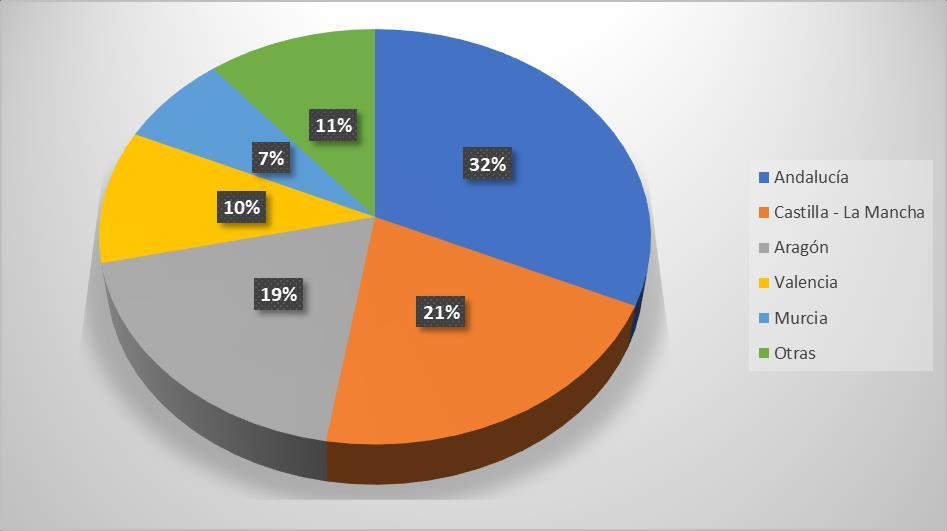

En 2002 se produce un descenso de la producción total. Castilla – León pasa a ser la región productora más importante (33%) mientras Andalucía incrementa su participación, llevándola del 10 al 17%, mientras Galicia desciende sensiblemente la suya, del 25 al 17%. De todas formas, la producción no es tan concentrada como en otros cultivos, con “otras” regiones acumulando el 24% de lo producido (Figura 83).

Figura 83. Distribución geográfica del cultivo de la patata en 2002

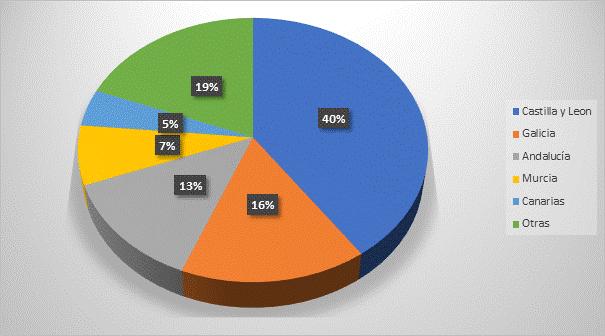

En 2018 se ha consolidado Castilla – León como gran región productora (40% del total, unas 810.000 t). Más de la mitad de ese tonelaje se concentra en Valladolid y Salamanca. En la segunda comunidad productora – Galicia – Ourense ha sustituido a Lugo como principal productora de patata. La participación de Andalucía y de “otras regiones” también ha disminuido porcentualmente (Figura 84).

Más información

Figura 84. Distribución geográfica del cultivo de la patata en 2018

2.2. Regionalización de los cultivos frutales y cítricos

2.2.1. Distribución geográfica de la producción de melocotón

La producción de melocotón alcanzó su máximo alrededor del año 2000, para luego sufrir una caída y comenzar después una recuperación que parece estabilizarse en la actualidad. En 2018 la producción total ascendió a 904.000 t, descendiendo desde 1.275.400 en 2002.

En 1982 la producción mayoritaria se encontraba localizada en Cataluña (36%). Fracciones importantes de la producción se encuentran en Murcia (18%), Andalucía (15%) y Aragón (10%). Lleida es la principal provincia productora catalana. Sevilla y Almería lo son en Andalucía.

Figura 85. Distribución geográfica del cultivo de melocotón en 1982

En 2002 se producen cambios importantes en la producción de melocotón. La producción total se ha prácticamente triplicado, y Aragón es la región más productora con 24% del total. Principalmente en las provincias de Zaragoza y Huesca. Murcia mantiene el segundo puesto, pero con una proporción mayor. Y Cataluña se ha visto relegada al tercer puesto, pasando de un 36% de la producción a “solo” el 20%. Siendo siempre Lleida la provincia más productiva.

Figura 86. Distribución geográfica del cultivo de melocotón en 2002

En 2018 Aragón continúa siendo la comunidad más productora, seguida ahora por Cataluña, relegando a Murcia al tercer lugar. Estas tres regiones reúnen el 75 % de la producción, siendo las demás de significado marginal.

Figura 87. Distribución geográfica del cultivo de melocotón en 2018

2.2.2. Distribución geográfica de la producción de manzana

La producción de manzano y de otros frutales, al estar ligada a un cultivo permanente – el árbol – tiene una estabilidad mayor que la de cultivos herbáceos. Las tendencias se manifiestan cuando las “instantáneas” se hacen espaciadas, como en el presente estudio. La producción nacional de manzano ha ido disminuyendo a lo largo de todo el período. Desde unas 890.000 t hasta 563.000 t en 2018.

En el primer año considerado Cataluña y Aragón dominaban la producción, con 44% y 14% de la misma, respectivamente (Figura 88). Un 23% se localiza en “otras” regiones, lo que nos habla de que la misma está distribuida de forma bastante uniforme en todo el territorio.

Figura 88. Distribución geográfica del cultivo de manzana en 1982

En 2002 Cataluña continúa siendo la comunidad autónoma con más manzana, pero su fracción de la producción nacional ha disminuido del 44% al 38%. Simultáneamente la fracción de Aragón ha crecido de forma importante, del 14% al 28%. Galicia y La Rioja han aparecido con producciones significativas, desplazando a Valencia y Andalucía de entre las cinco primeras. La concentración es mayor, dado que las “otras“ áreas productivas han retraído su contribución a la mitad (Figura 89).

Figura 89. Distribución geográfica del cultivo de manzana en 2002

En 2018 Cataluña ha consolidado su posición como área productora de manzana alcanzando el 48% del total nacional. Esta región, en realidad, mantiene su tonelaje, frente a una producción total que disminuye (Figura 90).

Galicia también ha aumentado su producción en unas 7.000 t, lo que le permite pasar a ser la segunda en porcentaje del total (18%). Aragón pierde importancia, y Castilla – León la incrementa algo.

Figura 90. Distribución geográfica del cultivo de manzana en 2018

2.2.3. Distribución geográfica de la producción de naranja

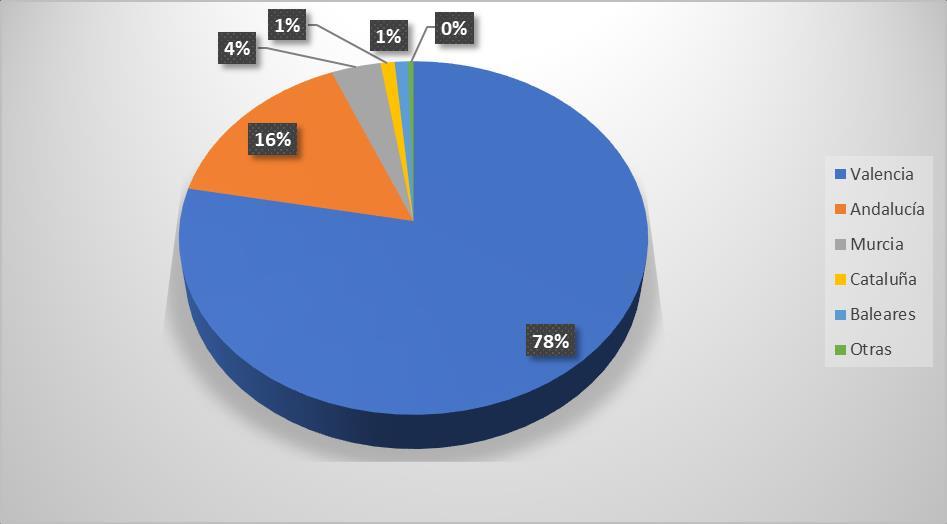

La historia de la producción de naranja en España es una historia de continua expansión. En nuestro período de análisis esto se manifiesta con 1.687.000 t en 1982 hasta 3.908.750 t en 2018. Es también la historia de una continuada – aunque disminuyendo – dominación de la Comunidad valenciana como región productora. En 1982 el 78% de la naranja española se producía en Valencia. En 2018 solamente el 49% (Figuras 91 a 93).

Figura 91. Distribución geográfica del cultivo de naranja en 1982

Las gráficas también muestran el progresivo incremento de la producción en Andalucía, concentrada en la provincia de Huelva. Desde un 16% en la primera imagen del período, hasta el 46% de 2018.

En términos absolutos, el avance de Andalucía – Huelva se expresa de forma también impresionante, desde las 265.600 t de 1982 a las 1.784.500 de 2018.

Murcia aporta un 5% en 2018. Las restantes regiones muestran solo cifras residuales.

Figura 92. Distribución geográfica del cultivo de naranja en 2002

Figura 93. Distribución geográfica del cultivo de naranja en 2018

2.2.4. Distribución geográfica de la producción de mandarina

La localización regional de la producción de mandarina muestra un desarrollo similar al de la naranja. Aunque con una concentración en Valencia y Andalucía aún más señalada.

En 1982 prácticamente la totalidad de la producción de mandarina (91%) se localizaba en Valencia (Figura 94). Unos años más tarde (2002) ese porcentaje había disminuido algo – hasta 84% , y el andaluz se había duplicado (8%; Figura 95).

Figura 94. Distribución geográfica del cultivo de mandarina en 1982

Figura 95. Distribución geográfica del cultivo de mandarina en 2002

Esa evolución continúa hasta la actualidad – 2018,-, con un notable descenso de la producción en la Comunidad Valenciana - hasta el 74% del total - y otra duplicación en Andalucía – 16%. Ello en el marco del gran incremento de las cifras totales de producción a lo largo de estos años (Figura 96).

Figura 96. Distribución geográfica del cultivo de mandarina en 2002

2.2.5. Distribución geográfica de la producción de limón

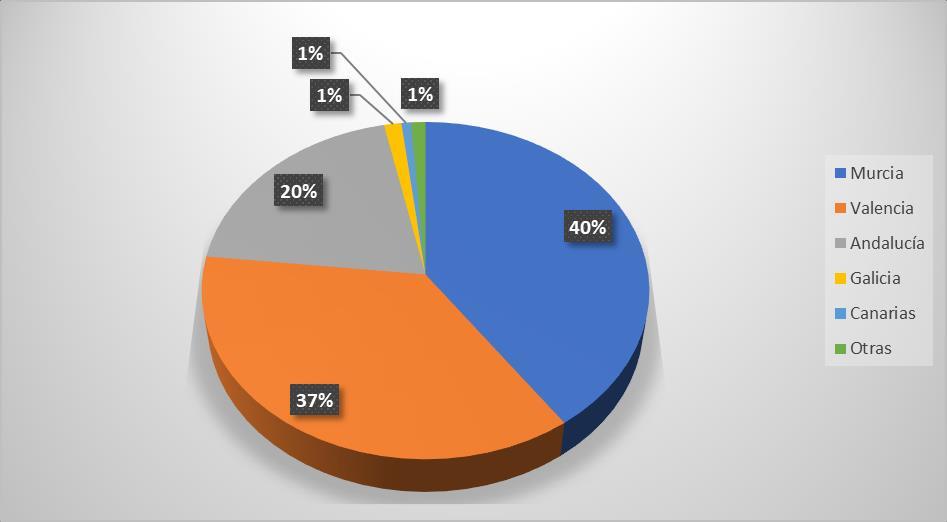

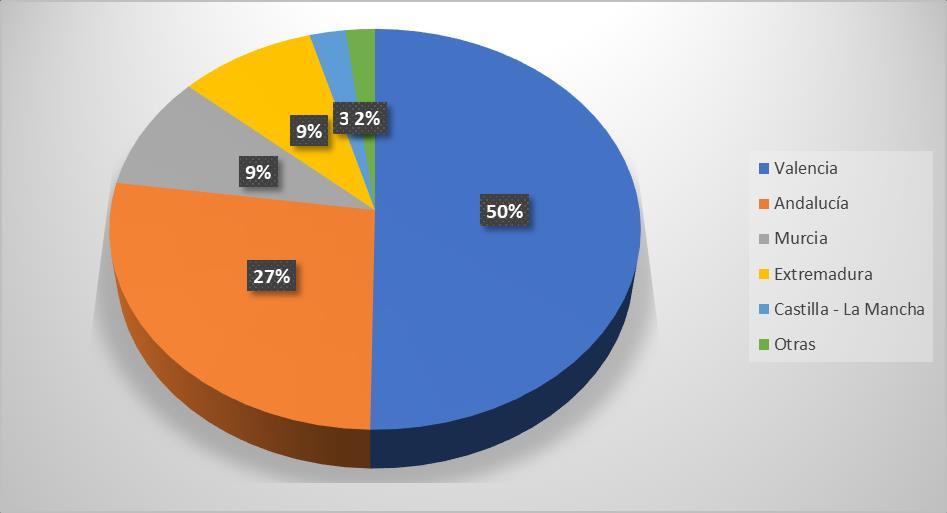

La producción de limón también muestra un camino ascendente dentro del período considerado. Sufre un considerable retroceso entre 2004/11, que no se recoge en las tres “instantáneas” estudiadas. La tendencia general es, de todas formas, ascendente. La región dominante – y de forma ascendente – es Murcia. En 1982 obtuvo el 40% de la producción de limón, seguida por Valencia – 37%- y Andalucía (20%). Esta última con concentración de la producción en la provincia de Málaga.

En 2002 Murcia extiende su importancia – 49% -, mientras Valencia y Andalucía experimentan leves retrocesos. Otras regiones carecen absolutamente de importancia para este cultivo.

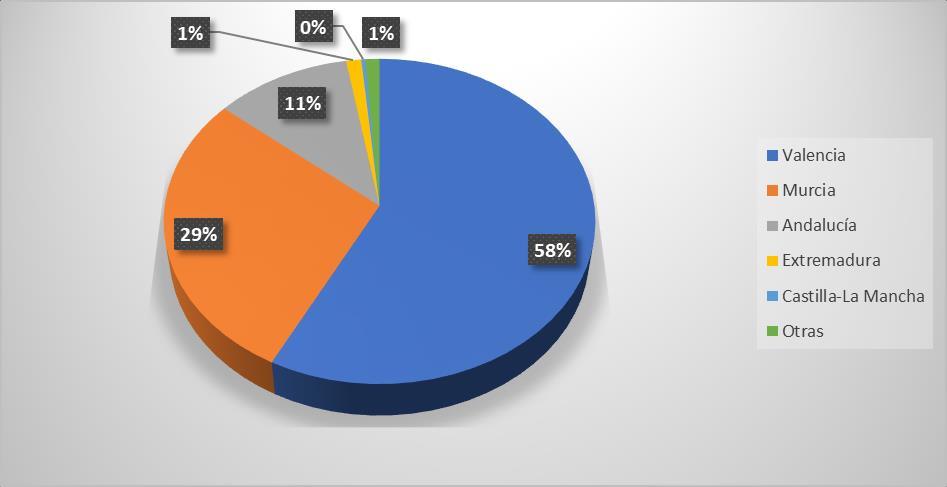

En 2018 esta tendencia sigue consolidándose. Entonces la producción de limón murciana alcanza el 59%, y se siguen registrando algo de retroceso en Valencia y Andalucía, que caen al 29 y 11% respectivamente (Figura 99).

Figura 97. Distribución geográfica del cultivo de limón en 1982

Figura 98. Distribución geográfica del cultivo de limón en 2002

Figura 99. Distribución geográfica del cultivo de limón en 2018

2.2.6. Distribución geográfica de la producción de almendra

A diferencia de otros frutales, el fruto seco del almendro tiene una distribución bastante homogénea sobre el territorio español. Una distribución que se mantiene a lo largo de las tres observaciones puntuales realizadas a lo largo del tiempo. En 1982, 1/3 de la producción nacional de 280.000 t se concentraba en la Comunidad valenciana, seguida por un 25% en Andalucía. Especialmente en la provincia de Granada, aunque con

importante presencia en Almería y Málaga. Cataluña contribuía con un 12% a la producción nacional. Un importante 15% se distribuía en participaciones menore s en “otras” regiones (Figura 100).

Figura 100. Distribución geográfica del cultivo de almendra en 1982

En 2002 la situación ha cambiado sensiblemente. Valencia no está más entre las cinco regiones más productoras, siendo ahora Andalucía la más importante. Aragón ha duplicado su participación del 6 al 12% y Murcia avanza a un tercer lugar, con un 10%. El mismo valor que Cataluña. Un 31% de la producción se obtiene en regiones “otras”. El cultivo ha aumentado aún más su distribución homogénea en todo el territorio nacional (Figura 101).

Figura 101. Distribución geográfica del cultivo de almendra en 2002

En el reciente 2018 se observan nuevos cambios, con una cierta concentración de la producción en regiones más productoras. Particularmente notable es el incremento de Castilla La Mancha, que aumenta su participación del 8% al 21% del total de casi 339.000 t producidas.

Más información

Figura 102. Distribución geográfica del cultivo de almendra 2018

2.3. Regionalización de viñedo y olivar

2.3.1. Distribución regional de la producción de uva de mesa

En 1982, la mitad de las 539.000 t de uva de mesa se producían en la Comunidad valenciana. Importante es el aporte de la provincia de Alicante, con 162.000 t de las 270.000 toneladas totales de esa Comunidad. Un 27% se produce en Andalucía. Especialmente en Almería (Figura 103)

Figura 103. Distribución geográfica del cultivo de uva de mesa en 1982

En 2002 Valencia ha extendido su producción de uva de mesa al 58% del total. Un total que ha disminuido notablemente, de 539.000 t a 327.500. O sea que Valencia domina los porcentajes de una producción menor con una producción propia menor. Murcia ha avanzado de un 9% a un 29%, para colocarse en segunda posición. Las tres regiones principales – la tercera es Andalucía – producen el 98 % de la uva de mesa (Figura 104).

En 2018 la producción nacional ha continuado decayendo, hasta las 308.400 t. Las fracciones más grandes siguen siendo las de Murcia (66%) y Valencia (29%). En otras comunidades el cultivo ha prácticamente desaparecido.

Figura 104. Distribución geográfica del cultivo de uva de mesa en 2002

Figura 105. Distribución geográfica del cultivo de uva de mesa en 2018

2.3.2. Distribución regional de la producción de uva para transformación

La uva para transformación tiene una dimensión absolutamente distinta a la de uva de mesa. La producción total en 1982 era de 5.489.000 t, alcanzando las 6.640.000 t en 2018. La gran zona productora ha sido siempre Castilla La Mancha, teniendo 51, 52 y 59 % del total en los tres momentos estudiados – casi la mitad en Ciudad Real. Frente a estos porcentajes, los de otras regiones aparecen como poco significativos (Figuras 106 a 108).

Figura 106. Distribución geográfica del cultivo de uva para transformación en 1982

Extremadura aumenta su fracción de un 5% en 1982 a un 8% en 2002 y 2018, y La Rioja aparece con un 5% en 2018.

Figura 107. Distribución geográfica del cultivo de uva para transformación en 2002

Además de las regiones que participan como las cinco primeras en los tres momentos distintos estudiados, siempre se mantiene una fracción de cierta importancia como “otras regiones”. Como por ejemplo Galicia, Navarra o Aragón, que alcanzan más de 100.000 t de producción de vid para transformación cada una.

Figura 108. Distribución geográfica del cultivo de uva para transformación en 2018

2.3.3. Distribución regional de la producción de aceituna de mesa

La aceituna de mesa presenta una dominancia absoluta de dos regiones en los tres momentos del presente estudio. Andalucía y Extremadura. Andalucía comienza en 1982 con 57% de las 225.775 t producidas en esa fecha (Figura 109). Extremadura reunía el 41%

Algunos años más tarde (2002), la cantidad total se ha incrementado a 358.00 t, y Andalucía ha subido su porcentaje al 72 %. A expensas de Extremadura, que solo reúne un 26 %. Otras regiones son absolutamente insignificantes para este cultivo.

2018 muestra lo que es la culminación de este proceso de concentración, con 80% de la producción en Andalucía, 19% en Extremadura, y ni una aceituna de mesa más en ningún sitio (Figura 111).

Figura 109. Distribución geográfica del cultivo de aceituna de mesa en 1982

Figura 110. Distribución geográfica del cultivo de aceituna de mesa en 2002

Figura 111. Distribución geográfica del cultivo de aceituna de mesa en 2018

2.3.4. Distribución regional de la producción de aceituna de almazara

La aceituna de almazara tiene una importancia cuantitativa infinitamente superior a la de mesa. La producción nacional se triplica de 3.112.000 t en 1982 a 9.215.463 t en 2018.

Con respecto a la descripción de la producción, lo que se puede decir es que la dominación andaluza es total. En 1982, 77% frente al 9% de Castilla La Mancha, la segunda región.

Producción concentrada fundamentalmente en Jaén y en Córdoba en Andalucía, y en Toledo en La Mancha (Figura 112).

Figura 112. Distribución geográfica del cultivo de aceituna de almazara en 1982

En 2002 el liderazgo productivo andaluz se consolida en 81%, y se mantiene en 2018 (Figuras 113 y 114).

Figura 113. Distribución geográfica del cultivo de aceituna de almazara en 2002

La presencia productiva de Castilla – La Mancha es subordinada en aceituna de almazara, y la del resto de las regiones, desde poco a nada significativa.

Figura 114. Distribución geográfica del cultivo de aceituna de almazara en 2018

Más información

3. Destino comercial de la producción

A continuación, se investiga, a grandes rasgos y mediante algunos ejemplos de productos concretos, las importancias relativas de los mercados interno y externo de frutas y hortaliza. Desde una perspectiva española.

Lo que significa que se considera mercado interno lo que ocurre dentro de las fronteras nacionales, y externo todo lo demás. Incluyendo el espacio de la Unión Europea. Que técnicamente es también mercado interno.

El objetivo del capítulo es dar una aproximación al destino de la producción hortofrutícola, a la vista de la fuerte vocación exportadora de esta producción. Indicando, no obstante, la importancia del mercado interno y de las eventuales importaciones que se registran. Asimismo, como estudiar la procedencia de las importaciones españolas de fruta y hortaliza, que no es insignificante.

A diferencia de capítulos anteriores, se trabaja con información altamente agregada. Pese a la profusión de datos existente, se han comprobado desencuentros entre distintas fuentes de información estadística, lo que hace preferible restringir la profundidad del análisis. Solo se analizarán más a fondo el destino de tres productos como casos: tomate, pimiento, y cebolla.

3.1. Evolución del comercio exterior de hortalizas

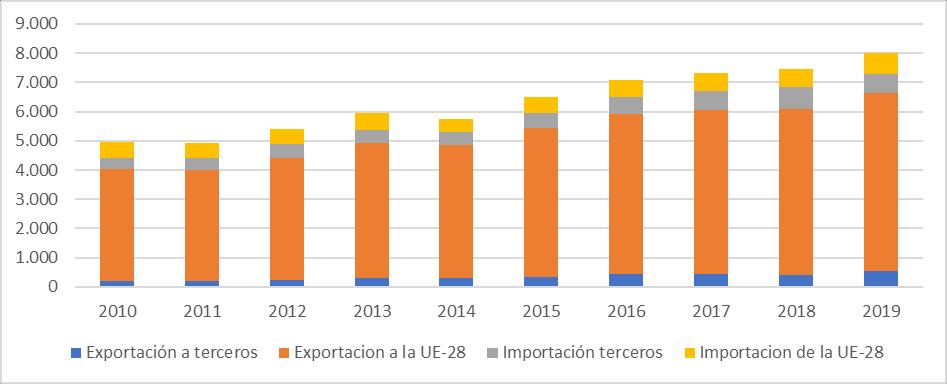

El comercio exterior español de hortaliza presenta una línea permanentemente ascendente durante los últimos años. La Tabla 1 muestra esa evolución – expresada en valor - para la hortaliza.

Tabla 1. Evolución del comercio exterior hortícola en millones de euros

Importación Año Exportación a terceros Exportación a la UE-28

desde terceros Importación desde la UE-28

2010 190 3.848 388

2011 190 3.811 403 533

511

2012 2013 2014 2015 2016 2017 235 299 289 349 437 435 4.186 4.607 4.549 5.090 5.465 5.630 460 467 455 527 580 632

2018 397 5.701 734

2019 535 6.085

665 Fuente: Informe anual de Comercio Exterior Agroalimentario – MAPYA (varias ediciones) 530 562 453 524 603 608 624 731

Se comprueba que el volumen de las exportaciones es creciente y cuantitativamente muy superior a las importaciones. En lo que se refiere a las exportaciones, se dirigen en su gran mayoría a los socios de la Unión Europea, siendo las exportaciones fuera de la Unión de un volumen mucho menor.

Las importaciones de hortaliza son mucho menores, aunque también crecientes. Y en este caso se reparten de forma más o menos equitativa entre países de la Unión Europea y países terceros.

La Figura 115 expresa los valores de la tabla del mismo número. Uniendo, año a año, las cifras totales de comercio exterior (importación más exportación) en una misma barra.

Figura 115. Comercio exterior hortícola en millones de euros

En la Tabla 2 se detalla el destino de las exportaciones de hortaliza – expresado en millones de euros – para el año 2019. Se observa que la totalidad de los países destinatarios son miembros de la Unión Europea. Incluido el Reino Unido, en una situación previa a la separación de ese país de la Unión Europea. En la Figura 116 se pueden ver las mismas cifras, expresadas como porcentaje.

Tabla 2. Destino exportación hortaliza en 2019

Exportación a

Alemania

Millones €

1604,86

Francia 1067,08

Reino Unido Países Bajos Italia Polonia Portugal Bélgica 957,89 606,27 385,05 271,34 207,6 197,78

Suecia

158,45 República Checa 120,26 Fuente: Informe anual de Comercio Exterior Agroalimentario – MAPYA (varias ediciones)

Figura 116. Destino exportación hortaliza en 2019 (porcentaje de valor)

El origen de las importaciones de hortaliza se expone en la Tabla 3 y la Figura 117.

Tabla 3. Origen de la importación de hortalizas

Importación de Millones €

Francia 332,46 Marruecos 319,62 Países Bajos 131,33 Portugal 90,78 Perú 73,41 Bélgica 58,5 EEUU 45,21 Argentina 45,22 Reino Unido 41,37 China 30,78 Fuente: Informe anual de Comercio Exterior Agroalimentario – MAPYA (varias ediciones)

Figura 118. Origen importación hortaliza en 2019 (porcentaje de valor)

Como puede apreciarse, los países proveedores no son necesariamente socios de la Unión. Destaca la importancia de Francia, de Marruecos y de los Países Bajos

3.2. Evolución del comercio exterior de fruta

En lo que respecta al comercio exterior de fruta, las observaciones son similares, salvo que con cifras más abultadas. Excepción hecha de la importación de fruta de terceros países. Sin duda debido al volumen importado de plátano y otras frutas tropicales.

En la Figura 119, que representa los valores de la tabla del mismo número, se muestran estas cifras crecientes con claridad.

Las Tablas 5 y 6 muestran los destinos de la exportación de fruta y el origen de la importación del mismo producto durante el año 2019.

Tabla 4. Evolución del comercio exterior de fruta (millones de euros)

Exportación a Año Exportación a la UE-28 Importación terceros Importación de la UE-28 terceros

2010 493 4954 979 505

2011 606 5042 998 531

2012 2013 2014 682 705 755 5726 6204 6342 1092 1272 1502 488 566 556

2015 2016 2017 2018 721 724 769 782 7498 7518 7620 7761 1917 2056 2055 2314

2019 881 7974

2390 Fuente: Informe anual de Comercio Exterior Agroalimentario – MAPYA (varias ediciones) 599 633 717 668 729

Figura 119. Comercio exterior frutícola (millones de euros)

Tabla 5. Destino de la exportación de fruta

Exportación a Alemania Francia Reino Unido Italia Países Bajos Portugal Polonia Bélgica Suiza

Millones €

2.275,54 1.640,76 1.008,60 713,14 584,22 349,06 336,21 221,91 182,55 Austria 141,73 Fuente: Informe anual de Comercio Exterior Agroalimentario – MAPYA (varias ediciones)

Tabla 6. Origen de la importación de fruta (2019)

Importación de

EEUU Marruecos

Millones €

661,21 394,07

Peru Portugal Costa Rica Italia Brasil Chile 193,44 180,87 159,12 144,41 134,68 129,44

Francia

120,64 Países Bajos 96,76 Fuente: Informe anual de Comercio Exterior Agroalimentario – MAPYA (varias ediciones)

Los destinos de la exportación de fruta no difieren mayormente de los de la exportación de hortaliza, salvo por su mayor volumen monetario (Figura 120).

Figura 120. Destino exportación fruta en 2019 (millones de euros)

La importación de fruta es marcadamente diferente a la importación de hortaliza, dado el peso del producto que no puede ser cultivado en ámbito europeo. En especial el plátano.

Los orígenes de la importación de fruta son aún más diversos que los de la importación de hortaliza, con los Estados Unidos de América a la cabeza en 2019, y con importantes aportes de Brasil, Costa Rica y Chile (Figura 121).

Figura 121. Origen importación fruta en 2019 en millones de euros

3.3. Producción, comercialización y destino

El destino del producto fresco puede resumirse en pocas variables: producción, pérdidas, exportación, importación, consumo interno. En la presente sección se sigue esta evolución en tres casos determinados: pimiento, tomate y cebolla. La estimación de las pérdidas para esos tres grupos de productos se ha realizado utilizando un promedio de datos de los años 1984 a 1995. El resumen de ese cálculo arroja promedios de pérdidas de 11,0 % para hortalizas, de 12,8% para frutas, de 5,2% para cítricos y de 5,3 % para patatas. Se trata de una aproximación que es, para los grandes grupos tratados, consistente a lo largo de los años. La aplicación a productos concretos arroja solamente una aproximación.

Tabla 7. Pérdida promedio 1984 – 1995 (grandes grupos producto)

Grupo de producto

Hortalizas

Pérdida promedio (%)

11%

Frutas Cítricos Patatas Fuente: Anuario Estadística Agraria, elaboración propia

12,8% 5,2% 5,3%

Más información

3.3.1. Producto disponible, exportación, mercado interno: el caso del tomate

Se trata de una aproximación para establecer las relaciones entre la cantidad de producto que queda disponible descontando una estimación de las posibles pérdidas a la producción anual, y las cantidades exportadas y las que llegan al consumo doméstico. En el caso del tomate que se describe, se utiliza la cifra total cosechada, que incluye el consumo en fresco y el tomate que se destina a industria. Este último no cruza las fronteras. La Tabla 8 muestra un resumen de esas variables, para los años que se han podido reconstruir las cantidades de una forma coherente –los años escogidos lo han sido en base a ese criterio.

Tabla 8. Producción, exportación, consumo interno de tomate total. Años escogidos

Producción Año total (t)

Producto disponible (t) Exportación (t) Mercado interno (t) Merc. Interno/disponible (%) Merc Interno/export (%)

1999 3.874.713 3.448.495 958.429 2.509.662 2000 3.766.300 3.352.007 891.756 2.470.692 2001 3.971.700 3.534.813 1.041.117 2.529.141 2002 3.979.669 3.541.905 974.399 2.614.687 2003 3.947.329 3.513.123 966.002 2.616.583 2004 4.383.207 3.901.054 1.036.833 2.966.534 2005 4.810.300 4.281.167 937.038 3.476.643 2006 3.800.560 3.382.498 997.514 2.467.949 2007 4.081.500 3.632.535 884.244 2.994.493 2008 4.049.759 3.604.286 957.603 2.838.268 2009 4.798.040 4.270.256 729.358 3.727.492 2011 3.864.108 3.439.056 967.238 2.616.797 2012 4.046.431 3.601.324 908.651 2.840.696 2013 3.772.856 3.357.842 1.026.755 2.442.353 2014 4.865.525 4.330.317 967.540 3.511.402 2015 4.832.696 4.301.099 954.983 3.587.239 2016 5.233.544 4.657.854 910.663 3.892.824 72,8 73,7 71,5 73,8 74,5 76,0 81,2 73,0 82,4 78,7 87,3 76,1 78,9 72,7 81,1 83,4 83,6

2017 5.163.456 4.595.476 809.043 3.940.543 2018 4.768.613 4.244.065 813.206 3.600.397

85,7 84,8 Fuente: Estimaciones propias, en base a Anuario Estadística Agraria (varias ediciones).

261,9 277,1 242,9 268,3 270,9 286,1 371,0 247,4 338,7 296,4 511,1 270,5 312,6 237,9 362,9 375,6 427,5 487,1 442,7

En esa tabla se puede apreciar el mercado interno de tomate total es consistentemente mayor que las exportaciones. Un efecto de la importante fracción de tomate para industria, que no se exporta. Estas exportaciones se mantienen más o menos estables a lo largo del período, mientras que la producción se incrementa. Lo que nos lleva a que el volumen del mercado interno crezca significativamente.

3.3.2. Producto disponible, exportación, mercado interno: el caso de la cebolla

La cebolla es otro de los productos hortícolas con un historial de exportación exitoso. La Tabla 9 muestra el desarrollo de los mercados interno y externo de forma interrelacionada.

Esas cifras muestran un proceso de incremento continuo de la producción a través del período considerado. Lo que se acompaña con una duplicación de las exportaciones. Aunque en 2019 –fuera del rango de la tabla – se registró un descenso de unas 100.000 t en este concepto. Que se considera una situación coyuntural a ser superada.

Los destinos de la exportación de cebolla acompañan a los de hortaliza en general, siendo todos los volúmenes importantes dirigidos a países de la Unión Europea. El Reino Unido – que se aparta de la Unión en 2020 – fue el comprador más importante en numerosos años, siendo desplazado por Alemania en 2019 y 2020. En tercer lugar, se ha posicionado regularmente Francia.

El mercado interior oscila algo por encima de las 700.000 t anuales, lo que en combinación con una producción que se incrementa, hace que los excedentes exportables se vayan incrementando. Dicho de otra manera, el mercado interno pierde proporción frente a las exportaciones.

Tabla 9. Producción, exportación, consumo interno de cebolla. Años escogidos

Producción Año

total (t) Producto disponible (t) Exportación (t) Mercado interno (t)

Mercado Interno/disponible (%)

Mercado Interno/export (%)

2002 1.034.199 920.437 259.912 699.398 76,0 2003 936.800 833.752 269.664 586.946 70,4 2004 1.030.400 917.056 290.093 696.444 75,9 2005 1.006.100 895.429 308.269 643.621 71,9 2006 1.099.600 978.644 273.199 742.935 75,9 2007 1.184.300 1.054.027 253.981 860.924 81,7 2008 1.059.751 943.178 267.751 746.083 79,1 2009 1.256.300 1.118.107 243.804 933.331 83,5 2015 1.229.831 1.094.549 529.173 631.706 57,7 2016 1.384.095 1.231.845 544.181 782.369 63,5 2017 1.299.545 1.156.595 523.953 709.287 61,3 2018 1.272.937 1.132.914 529.858 715.240 63,1 Fuente: Estimaciones propias, en base a Anuario Estadística Agraria (varias ediciones) 269,1 217,7 240,1 208,8 271,9 339,0 278,6 382,8 119,4 143,8 135,4 135,0

3.3.3. Producto disponible, exportación, mercado interno: el caso del pimiento

Dentro de la exitosa historia exportadora de los productos hortícolas españoles, el pimiento destaca notablemente. Los volúmenes exportados, al igual que todos los demás hortícolas y frutícolas, se dirigen casi exclusivamente a países socios de la Unión Europea. Los principales compradores han sido Alemania, el Reino Unido y Francia.

Cuáles serán las consecuencias comerciales de la salida del Reino Unido de la Unión Europea (Brexit) comenzarán a sentirse a partir de 2021. Bajo las nuevas condiciones, y en ausencia de acuerdos preferenciales, el producto español se verá expuesto a la competencia de países terceros, sin situación de privilegio.

Un rápido análisis de la Tabla 10 nos muestra un panorama familiar para la horticultura española: incremento de la producción doméstica, incremento de las exportaciones, consumo interno estable. Con la consecuencia de la pérdida de peso relativo de un mercado interno que, no obstante, no es despreciable.

Tabla 10. Producción, exportación, consumo interno de pimiento. Años escogidos

Año Producción Disponible Exportaciones total (t) Mercado interno (t)

Mercado Interno/disponible (%)

Mercado Interno/export (%)

2002 1.052.515 936.739 495.630 448.925 47,9 2003 1.055.982 939.824 454.807 496.556 52,8 2004 1.075.517 957.210 406.375 564.391 59,0 2005 1.060.400 943.756 437.019 524.376 55,6 2006 1.147.780 1.021.524 483.256 557.046 54,5 2007 1.057.528 941.200 379.013 588.913 62,6 2008 918.138 817.143 448.784 400.777 49,0 2009 923.310 821.746 402.987 451.177 54,9 2011 918.556 817.515 512.262 334.471 40,9 2012 970.295 863.562 531.430 357.119 41,4 2013 1.016.799 904.951 593.050 342.611 37,9 2014 1.130.824 1.006.433 896.607 143.685 14,3 2015 1.102.563 981.281 698.801 320.116 32,6 2016 1.172.623 1.043.635 734.168 355.333 34,0 2017 1.252.802 1.114.993 716.940 452.773 40,6 2018 1.271.730 1.131.840 775.468 422.861 37,4 Fuente: Estimaciones propias, en base a Anuario Estadística Agraria (varias ediciones) 90,6 109,2 138,9 120,0 115,3 155,4 89,3 112,0 65,3 67,2 57,8 16,0 45,8 48,4 63,2 54,5

4. Conclusiones

En el presente trabajo se ha descrito, de forma predominantemente gráfica, la evolución del sector hortofrutícola español de las últimas décadas. No es una descripción exhaustiva, de detalle, producto por producto, variable por variable, período por período. De proceder así, la extensión, ya considerable, se multiplicaría. Pero el trabajo sí aspira a un cierto grado de representatividad. Las evoluciones constatadas en los productos expuestos pueden extenderse, sin gran riesgo a equivocarse, a otros productos. O por lo menos la sencilla metodología de análisis. El apoyarse masivamente en la metodología gráfica permite evitar largos textos repetitivos. Un vistazo alcanza para comprobar si una superficie, una cantidad producida o un rendimiento se incrementan o disminuyen.

Las series de tiempo analizadas para productos económicamente significativos en 2018 – ese ha sido el criterio de selección de los ejemplos – cubren, para comenzar, tres variables: superficies en producción, rendimientos por unidad de superficie, y cantidades producidas. El foco se pone en los rendimientos por unidad de superficie, como variable representando el progreso tecnológico.

Esta fase del trabajo – capítulo segundo – proporciona un fundamento sólido a lo que generalmente se considera: que la producción hortofrutícola se incrementa de forma sostenida durante todo ese período y que el motor de ese incremento es, muy a menudo, la aplicación de nuevas técnicas y tecnologías. Aunque se producen excepciones a esa norma general en caso de cultivos particulares. Como la patata, que pierde superficies y producciones, pese al incremento del rendimiento (Figuras 28 a 30), o de la manzana, en caso de las frutas (Figuras 25 y 26). Pero la tendencia general es clara, subrayada por casos espectaculares, como el tomate, el pimiento o la fresa.

En el tercer capítulo se investiga la localización de las producciones, constatándose que distintos cultivos tienden a concentrarse en determinadas regiones. Ello de forma creciente a lo largo de las tres “instantáneas” temporales considerados (1982, 2002, 2018). La concentración espacial de algunos, como la fresa, es marcadísima y creciente, por ejemplo (Figuras 70 a 72). Otros se distribuyen de forma más homogénea sobre el territorio. En cuanto al momento de las tres tomas de muestra, se rigen por disponibilidad de datos estadísticos y una cierta arbitrariedad. Representan situaciones previas al ingreso de España a la ex- Comunidad Económica Europea, a un momento en que sus disposiciones – principalmente el mercado común – ya estaban en pleno funcionamiento, y al último año de disponibilidad de datos del Anuario Estadístico.

Por último, en el capítulo cuarto, se realizan algunas estimaciones sobre el destino de las producciones, extendiéndose en tres casos concretos: tomate, pimiento y cebolla. El cálculo no es detallado, pero lleva al punto que preocupa: la importancia relativa del consumo interno y de la exportación. Llamando la atención sobre el hecho que la producción hortofrutícola, si bien de enorme importancia como actividad exportadora, también tiene un importante mercado interno al cual servir.

El destino de las exportaciones es, como bien se sabe, europeo en su enorme proporción, con exportaciones a terceros países solo testimoniales. Interesante será ver cómo las exportaciones hacia el Reino Unido – uno de los principales clientes mientras en la Unión Europea - se desarrollan en los próximos años. Fuera de la protección europea, y si las normas británicas ponen al producto comunitario en el mismo pie que el de terceros países, las pérdidas serán sensibles.

Un panorama distinto muestra las importaciones, donde las partidas procedentes de terceros países tienen gran presencia en las importaciones españolas de fruta. Condicionado por cubrir la demanda interna de tipos de fruta con procedentes del espacio económico europeo.

Como última reflexión se indica que la gran cantidad de información analizada se ha extraído de fuentes disponibles públicamente. En particular distintas ediciones del Anuario de Estadística Agraria del Ministerio de Agricultura, Pesca y Alimentación del gobierno de España y el Informe Anual de Comercio Exterior Agroalimentario, de la misma procedencia. A lo largo del texto se recuerdan estas procedencias, renunciándose a citas repetitivas. El análisis y las reflexiones pertenecen al autor.