8 minute read

Robots para la eliminación de malas hierbas con aplicadores de productos

restricciones de uso por motivos medioambientales, especialmente en Europa, acaban alcanzando precios muy elevados. Todos estos costes han estado creciendo en las últimas décadas mientras el precio percibido por el agricultor por su cosecha ha permanecido estancado, o incluso ha descendido, lo que ha llevado a tasas tan bajas de rentabilidad que han derivado en el abandono de la actividad agrícola, y la falta de interés por parte del sector más joven de la población activa. Es el caso, por ejemplo, de las explotaciones citrícolas en el levante español. La Figura 2 establece una comparación de la evolución del precio de venta en España para cítricos y uva de mesa. La gráfica demuestra que durante los primeros 20 años de este siglo, el precio de naranjas y mandarinas se ha mantenido invariable mientras que la uva de mesa ha ido incrementando su valor de forma constante. Este crecimiento es necesario porque el precio de la mano de obra, combustible, fertilizante, y productos fitosanitarios ha subido durante estas dos décadas; sin embargo, el estancamiento de los cítricos ha puesto al sector citrícola español contra las cuerdas, y más si tenemos en cuenta que este estancamiento arranca ya desde las últimas décadas del siglo XX.

Figura 2. Evolución de precios de venta en España para cítricos y uva entre 2000 y 2019 Fuente: Eurostat Hacer frente a los desafíos anteriores requiere dar un salto tecnológico cualitativo, lo que se conoce como introducir tecnologías disruptivas que permitan un cambio sustancial en la manera de producir alimentos. La invención del motor de combustión y el sucesivo desarrollo de la mecanización agraria a principios del siglo XX supusieron un salto tecnológico disruptivo, y la revolución verde de los años cincuenta del siglo pasado también. La nueva tecnología disruptiva con la que se inició el siglo XXI probablemente sea la agricultura digital, que engloba la agricultura de precisión, la robótica agrícola, y las tecnologías de la información y las comunicaciones.

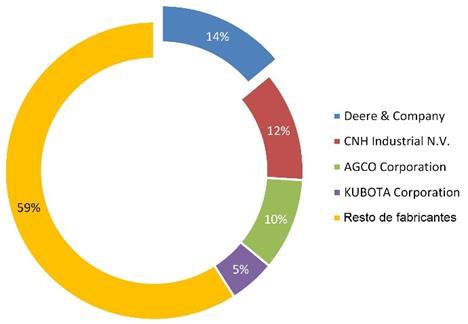

Puesto que hemos situado a la robótica agrícola como la vanguardia tecnológica de la mecanización agraria, cabe esperar que los grandes fabricantes de maquinaria inviertan recursos y promuevan este salto tecnológico. Por tanto, debemos identificar quiénes son estos actores principales y cuál es su cuota de mercado. La Figura 3 representa gráficamente la cuota del mercado de maquinaria agrícola en el año 2017. En términos económicos, sólo para dar una

idea del tamaño de estas corporaciones, los ingresos declarados en 2017 por John Deere fueron 29.738 millones de dólares, para CNH fueron 27.947 millones de dólares, para AGCO 8.307 millones de dólares, y para Kubota de 1,75 billones de yenes (VMI, 2018).

Figura 3. Cuota de mercado en 2017 para fabricantes de maquinaria agrícola (VMI, 2018)

El paso inmediato, y más rentable, para avanzar hacia una mecanización robotizada consiste en introducir comportamientos inteligentes en máquinas ya existentes, y que han demostrado un funcionamiento excelente ante la dureza de las condiciones físicas existentes en el campo agrícola. Esta “robotización” evita tener que empezar a diseñar la máquina desde cero, y en la práctica equivale a automatizar funciones básicas en tractores y cosechadoras, como por ejemplo el guiado automático y otras tareas repetitivas para el operario, que por el momento debe permanecer presente en la cabina por razones de seguridad. En febrero de 2018, CNH presentó un proyecto piloto en colaboración con la bodega californiana E. & J. Gallo, una de las más grandes del mundo, para evaluar el sistema de navegación autónomo NHDrive acoplado a su tractor frutero New Holland T4.110F, representado en la Figura 4.a). Con esta colaboración se buscaba caracterizar la respuesta del operario y el beneficio agronómico derivado de su uso en las tareas habituales de manejo del viñedo, como variables de diseño en futuros modelos que incluyan un alto grado de automatización. Este proyecto forma parte del programa de modernización New Holland Autonomous Vehicle Program para el desarrollo de soluciones avanzadas. Por otro lado, la firma nipona Kubota presentó su tractor totalmente autónomo (Figura 4.b) en la feria internacional Agritechnica 2017 (Hanover, Alemania), como solución al desafío que supone la falta de mano de obra agrícola por el envejecimiento de la población rural en Japón. El Agri Robo (Figura 4.b), desarrollado a partir de un tractor de la Serie L, incluye sensores, cámaras y un sistema programable para representar mapas, permitiendo a los agricultores programar las tareas de antemano y “enviar al tractor para que las realice”. Kubota propuso una tirada comercial limitada para el año 2018 sólo en Japón, ya que la mayoría de países no cuentan todavía con la legislación adecuada para su uso. La presión a la que está sometida la agricultura japonesa hace que haya gran interés en la automatización, aligerando barreras legales para la puesta en mercado de soluciones robotizadas. De manera similar a Kubota, el fabricante japonés Yanmar, que mayoritariamente opera en Japón, anunció en febrero de 2021 (https://agrotecnica.online) varias actualizaciones de su serie de tractores autónomos, capaces de trabajar con autonomía total o parcial. Las nuevas versiones están preparadas para salir a la venta en Japón a partir del 1 de abril de 2021, e incluyen cuatro modelos comprendidos entre los 88 CV y los 113 CV. La Figura 4.c) muestra su buque insignia, el modelo 5113A de 113 CV.

a) b) c) Figura 4. Robotización de vehículos convencionales: a) Tractor New Holland T4.110F; b) Tractor autónomo Agri Robo de Kubota; c) Tractor robot 5113A de Yanmar

Aunque un primer paso hacia la digitalización ha sido dotar los equipos de última generación con sensores y ordenadores para registrar información y automatizar operaciones (Figura 4), los grandes fabricantes no escapan a la tentación de desarrollar y presentar en público prototipos conceptuales, prueba del liderazgo que ostentan en el sector. Se trata de vehículos autónomos sin puesto de conducción, en su mayor parte del mismo tamaño que un tractor convencional, y que sirven para demostrar capacidades tecnológicamente avanzadas. Al tratarse de pruebas de concepto, son vehículos que no están preparados para su inserción en el mercado, y por tanto no son todavía vehículos comerciales. La Figura 5.a) muestra uno de los primeros prototipos de tractor autónomo sin cabina desarrollado por John Deere en 1997, concepto que no tuvo continuidad por adelantarse demasiado a su tiempo. No obstante, el tractor demostró que es posible pulverizar una parcela de manera autónoma para evitar el impacto de los productos fitosanitarios sobre los operarios. La Figura 5.b) presenta el prototipo estrella de la marca CNH, un tractor sin cabina basado en el modelo Case Magnum y desarrollado en 2016. Igual que ocurre con el caso anterior, a pesar de los buenos resultados no ha sido producido comercialmente por falta de legislación y la ausencia de protocolos de seguridad normalizados, ya que el concepto de Case es de gran tamaño, y visto de cerca realmente impresiona. Al contrario ocurre con la propuesta de Agco-Fendt dentro del proyecto MARS (2014), donde un enjambre de pequeños robots (Figura 5.c) actúan de manera coordinada para plantar maíz. Finalmente, la Figura 5.d) muestra el último concepto de robot, autónomo y eléctrico, presentado por John Deere en la feria Agritechnica (Alemania) en 2019.

Los fabricantes líderes en el sector de maquinaria agrícola (Figura 3) han centrado la mayor parte de sus esfuerzos en desarrollar máquinas versátiles que puedan sustituir al tractor convencional, lo que ha llevado a los interesantes conceptos de las Figuras 4 y 5 (a, b, d). Sin embargo, la complejidad y envergadura de estas máquinas dificulta su entrada en el mercado por razones de seguridad, ya que son los propios fabricantes los que no quieren ver dañada su buena reputación de décadas al verse involucrados en accidentes, que fácilmente pueden ser mortales. Esto ha propiciado la emergencia de nuevas empresas, con un tamaño modesto, que han concentrado todos sus esfuerzos en resolver un problema concreto mediante la robótica. Muchas de ellas proceden –o todavía son– empresas emergentes (start-up o spin-off), y han soslayado el problema de la seguridad reduciendo el tamaño de las plataformas robóticas, lo que, en muchos casos, además, ha significado una ventaja medioambiental al sustituir los convencionales motores de combustión por una propulsión eléctrica. Una parte significativa de las soluciones descritas en las siguientes secciones se ajusta a esta casuística. Por lo tanto, aunque incipiente, el interés por la robótica móvil ha crecido de manera exponencial durante el

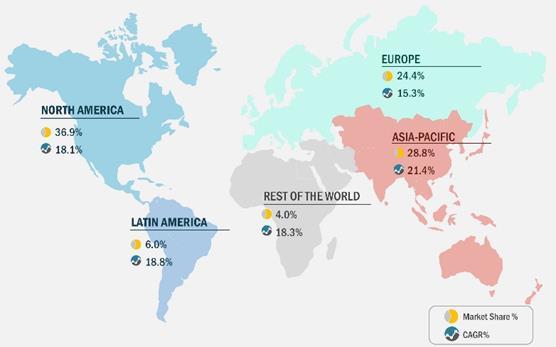

último lustro a nivel mundial, aunque su distribución geográfica no es uniforme. La Figura 6 representa la distribución del mercado de robots agrícolas para el año 2017, así como su proyección para el año 2025, que resulta más interesante para entender cómo va a evolucionar el sector. En general, ha habido una hegemonía por parte de Norte América, especialmente en EEUU, y con respecto a Europa se espera un crecimiento más lento entre 2018 y 2025 por considerarse un mercado maduro, mientras que el mercado asiático es el que más va a crecer en este periodo.

a) b)

c) d) Figura 5. Pruebas de concepto sobre robots autónomos: a) John Deere (1997); b) CNH (2016); c) AgcoFendt (2014); d) John Deere (2019) Figura 6. Distribución geográfica del mercado de la robótica agrícola en 2017 (VMI, 2018)

El mapamundi de la Figura 6 podría llevar a engaño si gran parte de los robots a los que alude la figura fueran robots estáticos de ordeño, como solía ser el caso a comienzos del siglo XXI, pero esta tendencia ya ha comenzado a invertirse. En concreto, la Figura 7 demuestra que el mercado (expresado en millones de dólares) de los robots móviles de campo es hoy en día mayor que el de los robots de ordeño a nivel global, siendo su proyección para 2025 aún más acusada. En