Año XXVI No.87

OCTUBRE - NOVIEMBRE 2022

Consejo Editorial

Laura Iturbide Galindo / René Tapia Valdivia / Jorge Reyes Iturbide

Consejo Editorial

Laura Iturbide Galindo / René Tapia Valdivia / Jorge Reyes Iturbide

INTERNACIONAL RECESIÓN A LA VISTA CONTENIDO 04 NACIONAL LA INFLACIÓN SE DESACELERA ¿QUÉ NOS DEPARA EL 2023? TEMA ESPECIAL LA OTRA CIRSIS: LA EMERGENCIA CLIMÁTICA 08 16 PRONÓSTICOS SOBRE LA ECONOMÍA MEXICANA 19 12

EN ESTA CARTA

El complejo panorama mundial que prevalece, ha venido deteriorando las previsiones para la economía global en 2023.

Las altas tasas de inflación siguen siendo la principal preocupación, por encima del crecimiento.

Esta situación repercutirá en un menor dinamismo en México el próximo año, que enfrentará una menor demanda externa.

La lucha contra la inflación aún no termina y las tasas de interés continuarán siendo elevadas.

Tras el comienzo de la elevación de la tasa de referencia por parte de nuestras autoridades monetarias, en junio en 2021 a noviembre de este año, se ha acumulado un alza de 600 puntos base.

A pesar de que la inflación general ya tocó un “pico”, la inflación subyacente sigue mostrando persistencia (por arriba del 8%), por lo que el incremento en tasas continuará y la actividad económica se ralentizará.

El Banco de México seguirá alineando acciones con la Reserva Federal, llevando su tasa de referencia a una tasa histórica del 11%.

La economía de Estados Unidos aún tiene la posibilidad de un aterrizaje suave y así evitar la recesión.

La anterior previsión se basa en que el mercado laboral sigue mostrando fortaleza y la tasa de inflación se ha desacelerado.

En general, la economía de México ha sorteado de mejor manera que a nivel global, las fuertes embestidas de este año, habiendo sido la guerra de Rusia y Ucrania la peor.

Este conflicto desencadenó desajustes en los mercados energéticos y de granos, principalmente, que atizaron las medidas monetarias astringentes.

En este ámbito la apreciación del peso de casi 6% en noviembre y principios de diciembre, obedece a una mayor oferta de dólares por las exportaciones, remesas, inversión extranjera directa y recientemente por inversión de cartera.

El pronóstico de la economía mexicana para 2022, es de un crecimiento cercano al 3%, gracias al mejor desempeño observado en el tercer trimestre del año y a una inflación elevada del 8.2%.

El estimado para 2023 es un aumento en el Producto Interno Bruto de alrededor de 1.5% y una tasa de aumento en los precios cercana a 4%.

La COP27 llegó a su fin con éxitos y fracasos, en la lucha contra el cambio climático.

La reducción de emisiones y disminución del uso de combustibles fósiles ha sido insuficiente y no se logró un acuerdo para su mitigación.

En contrapartida, se acordó la creación de un fondo contra pérdidas y daños, para ayudar a los países más vulnerables al cambio climático, ahora resta hacerlo operativo.

•

Año XXVI / No. 87 - OCTUBRE - NOVIEMBRE 2022 3

• • • • • • • • • • • • • •

•

•

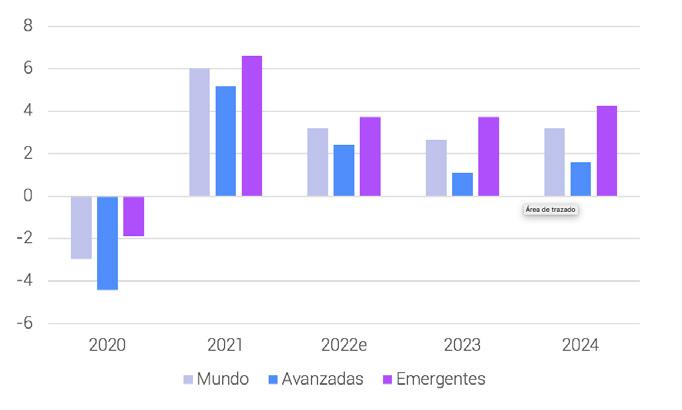

RECESIÓN A LA VISTA

Cada vez hay mayor evidencia que la recesión global, será imposible evitarla. Lo cual no es de sorprenderse después de varios “shocks”, tales como: la crisis sanitaria, la guerra Rusia-Ucrania y los efectos devastadores del cambio climático.

Recesión a la vista

Crecimiento de las economías avanzadas y emergentes (Var. % real)

e/estimado a partir de la fecha que se indica Fuente: Fondo Monetario Internacional

Año XXVI / No. 87 - OCTUBRE - NOVIEMBRE

2022

Una vez más el Fondo Monetario Internacional en sus proyecciones revisadas en octubre, de la evolución de la economía a nivel mundial, hace un ajuste a la baja en el crecimiento. A nivel global se estima un aumento del 3.2% en 2022, la mitad de lo logrado el año pasado y de apenas 2.7% en 2023. En el informe World Economic Outlook destaca que es el más débil crecimiento desde 2001 con importantes desaceleraciones en algunas naciones. Se piensa que los países emergentes pasarán de un ritmo de crecimiento de 6.6% en 2021 a 3.7%, tanto este año como el entrante, mientras las economías avanzadas bajarán de 5.2% en 2021 a 2.4% este año y a 1.1% en 2023. 5

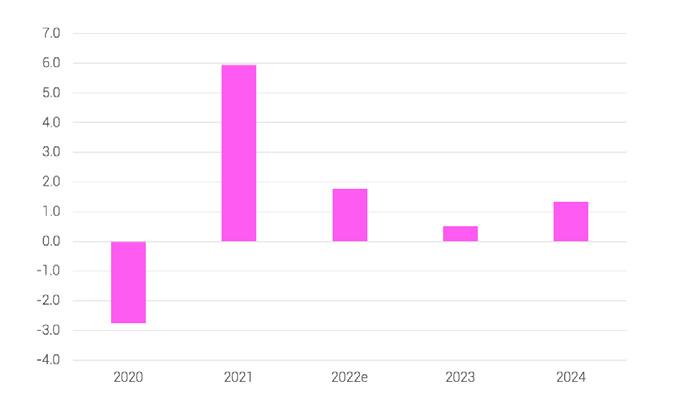

Estados Unidos, entrará en una fase de tasas de crecimiento menores a 2%; esto es 1.8% en 2022 y 0.5% en 2023. Estas de ninguna manera, son buenas noticias para la economía mexicana, en donde actualmente no priva “la certidumbre”, poniendo más obstáculos a la tan necesaria inversión para salir del bache de crecimientos por debajo del 2%, como se espera en 2023.

Lorem ipsum

Producto Interno Bruto de Estados Unidos (Var. % real)

e/estimado a partir de la fecha que se indica Fuente: Departamento de Comercio de EE.UU. e IHS Markit-IDEA

Este panorama mundial, podría ser incluso más desalentador ya que existen varias interrogantes, tales como: a) ¿qué tan efectiva está siendo la política monetaria en los países del orbe para controlar las presiones inflacionarias? b) ¿si los países siguen tomando rutas divergentes en su aplicación de medidas monetarias, hasta dónde llegará la fortaleza del dólar y por ende los riesgos transfronterizos? c) ¿si hay mayor endurecimiento de la política monetaria, cuál será el efecto real en el sobreendeudamiento de los países emergentes? y d) ¿mayores elevaciones en los precios de alimentos y energía, hasta dónde podrían prolongar las presiones inflacionarias?

Año XXVI / No. 87 - OCTUBRE - NOVIEMBRE 2022

6

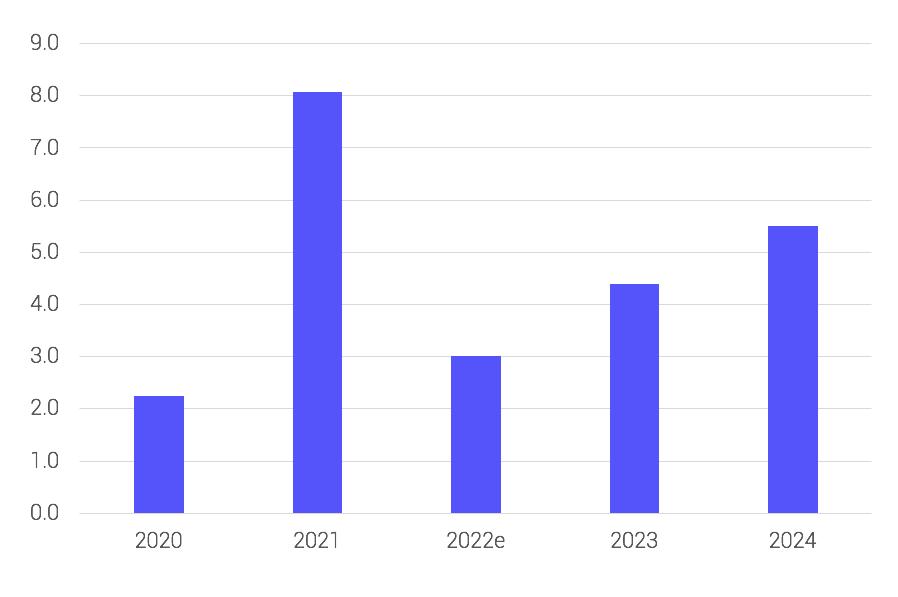

Esta situación nos apunta a que estamos frente un panorama mundial complejo donde se añade la aparición de nuevas variantes del COVID-19; la interrupción de suministro de gas ruso a Europa; y, el rápido deterioro del sector inmobiliario de la economía China, que acabarían por repercutir en el avance económico de los países, donde una tercera parte a nivel mundial, ya presenta dos trimestres consecutivos de decrecimientos.

Producto Interno Bruto de China (Var. % real)

e/estimado a partir de la fecha que se indica Fuente: Fondo Monetario Internacional e IHS Markit-IDEA

Asimismo, las políticas monetarias deben de enfocarse a reducir la inflación. Ya que la escalada de precios tiene efectos particularmente lesivos sobre la capacidad de compra de la población que se encuentra en los estratos de ingresos más bajos, muchos de los cuales hoy experimentan un grave riesgo de seguridad alimentaria. Las ayudas fiscales, cuando posibles para aliviar esta pesada carga, deben ser muy focalizadas, empero el endurecimiento es necesario, para no desviarse de la meta. Así lo ha considerado la Reserva Federal, la cual ha dado muestras de alzas agresivas en los tipos de interés y ha puesto la pauta para que así lo hagan otros bancos centrales, como el nuestro.

El endurecimiento de las condiciones financieras, lleva también a la aplicación de medidas macro prudenciales, para evitar riesgos sistémicos. En este contexto reviste también especial importancia la instrumentación de medidas estructurales, que permitan ir saliendo de este “bache macroeconómico” por un lado y por el otro amainar las restricciones de oferta, como en el caso de Europa, actualmente agobiada por el estrangulamiento energético. No son años fáciles los que estamos viviendo ni viviremos, peor aún si con decisiones o políticas inadecuadas, los complicamos aún más.

7

Año XXVI / No. 87 - OCTUBRE - NOVIEMBRE 2022

EL 2023?

¿QUÉ NOS DEPARA

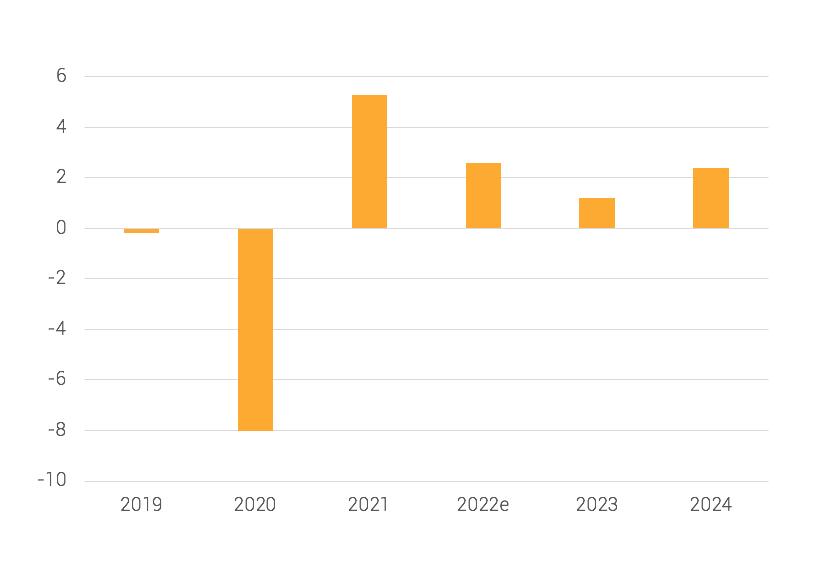

La revisión del estimado para el crecimiento económico en México en 2022, después de un desempeño mejor de lo esperado en el tercer trimestre, no se extiende para el próximo año.

El año 2023, de acuerdo a S&P llegará presentando condiciones externas que seguirán siendo desafiantes para los países. En particular para México el menor dinamismo externo, se traducirá en menores exportaciones, motor de la economía, estas que no han dejado de crecer en el último año y medio. En tanto en al ámbito interno, la incertidumbre seguirá inhibiendo la inversión.

Así, la desaceleración en Estados Unidos, durante 2023, abonará a la matriz de riesgo para el crecimiento de México.

El Fondo Monetario Internacional (FMI) ha calificado a la subida en precios, como el “tercer shock” al que se enfrenta al mundo, tras la pandemia y la guerra entre Rusia y Ucrania. La inflación, si bien seguirá desacelerándose a lo largo del siguiente año, continuará siendo alta, sobre todo en alimentos, lo que implica que las tasas de interés podrían seguir incrementándose, aunque a un menor ritmo; tal es el caso en Estados Unidos y Europa y no solo será privativo en México. De esta manera en el viejo continente su tasa de referencia podría llegar a 3%, la más alta en 10 años; en Estados Unidos, por su parte, se movería entre 4.5% y 5%; y en México se tendrían tasas de dos dígitos del orden del 11%.

Las menores cotizaciones esperadas de los commodities, en particular del petróleo, ayudarán a enfriar las presiones en precios. De esta manera, en un ámbito de desaceleración inflacionaria global en 2023 y 2024, los mercados accionarios irán reaccionando al alza, ante una previsión más clara hacia adelante sobre la evolución de la política monetaria. Después de que en 2022 se tuviera una enorme pérdida de capitalización de los mercados bursátiles, estimada en alrededor de 20 billones de dólares.

Año XXVI / No. 87 - OCTUBRE - NOVIEMBRE 2022

9 ¿Qué nos depara el 2023?

Lorem ipsum

Es evidente que los flujos positivos de divisas, como: remesas; balanza turística y exportaciones manufacturas, se mengüen en 2023. Por lo que el tipo de cambio, podría fluctuar alrededor de 21 pesos por dólar y posiblemente podría llegar, momentáneamente, hasta 21 pesos por dólar, si existieran factores contingentes; además de que los flujos de inversión se verán reducidos. Mucha de la disminución dependerá también de las expectativas sobre el advenimiento de una nueva composición del Congreso estadounidense y de las posturas del equipo de negociación del T-MEC.

En medio de este endurecimiento monetario y fiscal, se prevé que la actividad económica en México se desacelere de alrededor de 2.6% en 2022 a cerca de 1.0% en 2023. En tanto que la inflación baje de 8.2% este año, que sería el mayor incremento en precios para un cierre de año desde el 2000, a alrededor de 4% el siguiente.

Año XXVI / No. 87 - OCTUBRE - NOVIEMBRE 2022

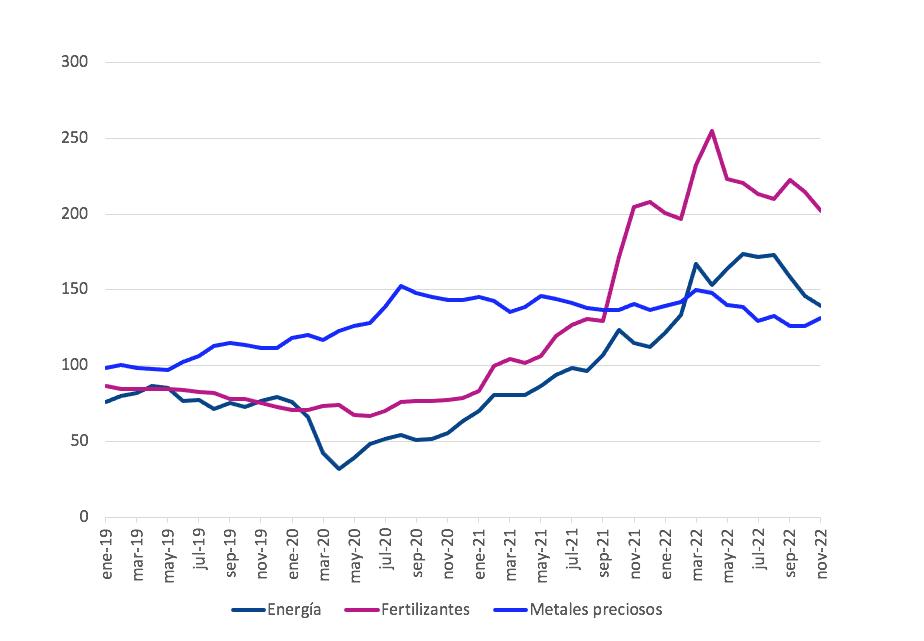

Fuente: Banco Mundial

Índices de

de commodities seleccionados: 2019-2022 (Índice 2010=100) 10

precios

Producto Interno Bruto (Var. % real anual)

Fuente: INEGI e IHS-IDEA

De esta manera, el deseo para 2023 es que la economía no baje más allá de lo previsto y que la inflación finalmente ceda. No sin dejar atrás los problemas agobiantes de pobreza, inseguridad, desempleo cambio climático y percepción de inestabilidad democrática. Se trata de momentos de decisiones difíciles en lo económico y lo político, donde habrá que sopesar los riesgos, buscando también las oportunidades que se nos ofrecen, aún en escenarios adversos.

Año XXVI / No. 87 - OCTUBRE - NOVIEMBRE 2022 11

LA INFLACIÓN SE DESACELERA

Las más recientes cifras de inflación en Estados Unidos, registraron un ascenso en octubre de 7.7%, dejando atrás el nivel del 8%, cifra no vista desde enero de este año, cuando alcanzó un nivel de 7.5%.

Inflación en Estados Unidos (% anual)

-

Fuente: Departamento del Trabajo de EE.UU.

Las estimaciones ubican que el Índice de Precios al Consumidor tendrá una variación anualizada de 3.4% en diciembre del próximo año, muy lejos del pico del 9.1% que alcanzara en junio de este.

Esto tiene implicaciones en materia de tasas de interés, ya que la Reserva Federal (FED) podría atenuar sus alzas en la de referencia -tal vez ésta suba 50 puntos base en la reunión del 14 de diciembre-; empero también para Europa y para el mismo México.

Así, entonces todo parece que la inflación de octubre logra marcar un punto de inflexión, y esta termine en niveles de poco más del 7% este año y se desacelere a lo largo de todo el año entrante. Sin embargo, siguen existiendo riesgos, tocantes a la guerra de Ucrania y Rusia y nuevas variantes del COVID.

Año XXVI / No. 87 - OCTUBRE - NOVIEMBRE 2022

¿La

se

13

inflación

desacelera?

Respecto al primero, las noticias son confusas y hasta cierto punto contradictorias. Todo apunta a que si Rusia se retira de algunos territorios ucranianos de los que ya tenía posesión y la Organización del Tratado del Atlántico Norte (OTAN), logra poner bases en la frontera con Rusia, Ucrania volvería al mercado de granos y fertilizantes. Por ende, esto provocaría un descenso mayor en el precio de estos productos; ya que, otros participantes del mercado habían aprovechado los espacios que dejó este país del este de Europa y lograron llenar, en parte, los espacios vacíos en estos mercados.

Como sucede siempre no hay certeza de que no se den mayores represalias rusas y China tome una posición a favor de Rusia.

Las demás cadenas de suministro, si bien no se recuperan al 100%, han ido mejorando, pero otra vez, no podrían descartarse contingencias que pudieran llevar a disrupciones: ya sea por nuevas variantes y más contagiosas del COVID o un invierno más severo al originalmente previsto, por ejemplo, que llevarán a escasear materias primas e insumos y presionaran sus precios al alza.

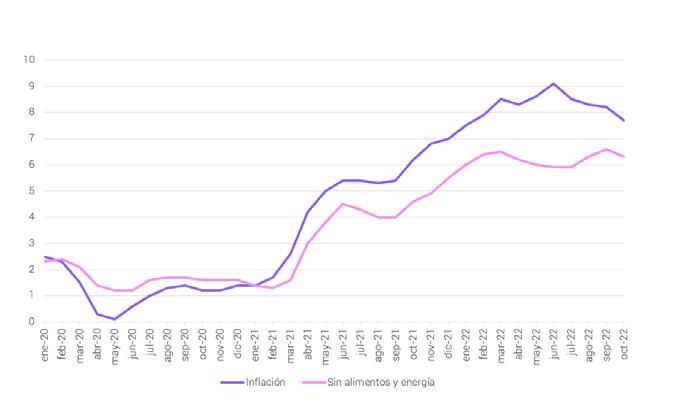

En México también la inflación se desaceleró a 7.80% en noviembre, luego de que alcanzara el 8.70% en septiembre. Así, de acuerdo al Instituto Nacional de Geografía (INEGI) la inflación se situó después de cuatro meses consecutivos por abajo de 8%. No obstante, el componente subyacente,, el que sustrae los elementos volátiles del índice de precios llegó a 8.51% en el mismo periodo, su mayor nivel desde agosto del 2000. Con este ascenso, ligó 24 meses consecutivos de aumento y es el mayor foco de preocupación. En contraste a Estados Unidos el Índice Nacional de Precios al Consumidor, terminará el año con un nivel superior al 8%, ya que, entre otras razones, los precios de los alimentos siguen siendo altos; sin embargo, podría esperarse menor inflación en los meses subsiguientes, porque los precios de los commodities siguen bajando y habrá desaceleración económica. De esta manera, la meta inflacionaria del Banco de México, se estima se podría alcanzar hasta el primer trimestre de 2024.

14 Año XXVI / No. 87 - OCTUBRE - NOVIEMBRE 2022

Evolución de la inflación en México (%)

*/estimado a partir de la fecha que se indica Fuente: Banco de México

Toca ahora saber qué pasará en 2023 con los precios de las gasolinas, electricidad y el gas; impactos derivados del aumento al salario mínimo y si habrá alguna contención al crimen organizado que ha estado afectando con sus acciones los precios de algunos productos.

No obstante, parece que tanto a nivel global y nacional, lo peor de la inflación ya pasó, pero aún existen factores de riesgo. Además, el Fondo Monetario Internacional (FMI) advirtió al G-20 que este factor, junto a la pérdida del impulso de crecimiento por parte de China antes los cierres sanitarios y la guerra entre Rusia y Ucrania, alimenta un futuro de incertidumbre.

Incluso aún más a pesar de la creciente evidencia de una desaceleración global, los formuladores de política económica deben seguir priorizando la contención de la inflación, que está contribuyendo a una crisis del costo de vida y perjudicando más a los grupos vulnerables. La escasez de algunos alimentos por la guerra y ahora la elevación de sus precios han llevado, inclusive, a un aumento de la inseguridad alimentaria.

Año XXVI / No. 87 - OCTUBRE - NOVIEMBRE 2022

15

LA OTRA CRISIS: LA EMERGENCIA CLIMÁTICA

No nos debe quedar duda alguna que estamos en una emergencia climática. El calentamiento global no ha “dejado títere con cabeza”, como se dice popularmente. Y ante esta situación los países no están haciendo los esfuerzos requeridos, más aún después de la pandemia y crisis económica, ha tomado revuelo la inversión en los combustibles fósiles, de la cual muchos se jactan de jugosas ganancias.

Lo que procedería en estos momentos de impactos irreversibles al planeta, sería un enfoque de cooperación internacional, bajo un esquema de "quien contamina, más paga más", siendo que los países ricos son responsables de la mitad de la emisión de los Gases de Efecto Invernadero (GEI). Entre las medidas destaca financiar con créditos blandos o reestructuración de pasivos o incluso condonación de deudas a los países en desarrollo que han enfrentado desastres climáticos o presentan riesgos inminentes; claro está, sin eximirlos de sus propias acciones de emisión de GEI. El punto es que como el tiempo apremia, si no se puede llegar a un acuerdo nacional, de menos actuar a nivel regional y/o local.

¿Cuál fue la postura de México en la más reciente conferencia sobre el cambio climático? Se comprometió a la mitigación en 35% de los efectos de los GEI al 2030. A las 35 medidas ya tomadas, hay 9 adicionales que se agregaron, mediante soluciones naturales, transporte de bajo carbono, fomento industrial, y duplicación de la generación de energías con baja huella de carbono.

Mexico estuvo presente en la COP27 de la Organización de las Naciones Unidas (ONU) en El Cairo, a través de la representación que hicieran casi 200 gobiernos asistentes, en el que se respaldaron las metas establecidas para mantener el calentamiento global en 1.5 grados Celsius (el mundo se ha calentado 1.1 grados desde la era preindustrial), a pesar de la tentativa china de aumentar a 2° C, pero terminaron sin abordar su causa raíz: la quema de combustibles fósiles.

Sin embargo, por primera vez los países más vulnerables contarán con un fondo, alimentado por países desarrollados para hacer frente a catástrofes climáticas en el futuro. No obstante, para que este fondo se haga operable tomará tiempo como, por ejemplo, cuántos países van a cooperar y con qué monto. Por lo que iniciativas como el Global Shield (soluciones financieras congregadas bajo un mismo paraguas para amortiguar los riesgos del cambio climático), es importante se mantengan como medidas de respuesta automática.

En general, la COP27 llegó a su fin con éxitos y fracasos, en el combate al cambio climático. El mayor logro fue el fondo financiero; sin embargo, no se alcanza un acuerdo para eliminar los combustibles fósiles. Como lo expresó el Secretario General de las Naciones Unidas, António Guterres: “El mundo necesita un salto de gigante en la ambición climática. Una drástica reducción de emisiones es la única respuesta a la crisis que amenaza con borrar del mapa a los países-isla o convertir todo el continente africano en un desierto”.

Año XXVI / No. 87 - OCTUBRE - NOVIEMBRE 2022

17 La otra crisis: la emergencia climática

De acuerdo al Instituto Nacional de Estadística y Geografía (INEGI), en 2021 en México la degradación ambiental costó el 4.6% del Producto Interno Bruto (PIB). Lo que más contribuyó en términos económicos, fueron las emisiones en el aire, equivalentes a 2.6% del PIB, seguido por la degradación del suelo, los residuos sólidos y aguas residuales. Por lo que hay mucho trabajo por hacer, en virtud de que nos estamos quedando cortos.

-

-

Año XXVI / No. 87 - OCTUBRE - NOVIEMBRE 2022

La COP27 significó un avance pequeño, el año que entra en la cumbre del clima a celebrarse en Emiratos Árabes Unidos, una vez más, la idea de fijar un pico de emisiones para 2025, será uno de los temas prioritarios a tratar. No tenemos más tiempo que perder, como ha expresado la activista medioambiental Greta Thunberg “el planeta no espera”, está en nuestras manos acelerar las medidas que esta emergencia climática nos demanda. 18

PRONÓSTICOS SOBRE LA ECONOMÍA MEXICANA

EVOLUCIÓN DE LAS PRINCIPALES VARIABLES MACROECONÓMICAS

Indicadores económicos

PIB real (%, var. anual)

2018 2019 2020 2021 2022* 2023*

2.2 -0.2 -8.0 5.3 2.6 1.2

INPC (%, var. anual) 4.8 2.8 3.2 7.4 8.2 3.9

Balanza Comercial (miles de mill. de dls.) -13.6 5.4 34.0 -11.5 -33.7 -36.5

Cuenta Corriente (% del PIB) -2.0 -0.3 2.4 -0.4 -1.7 -2.8

Tipo de cambio (fin de periodo) 20.1 19.1 20.0 20.9 19.9 21.1

* Estimado

Fuente: IDEA - IHS Markit

EVOLUCIÓN DEL TIPO DE CAMBIO (PESOS/DÓLAR PROM. MENSUAL)

Tipo de cambio Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2021 19.92 20.30 20.76 20.04 19.98 20.03 19.97 20.08 20.06 20.45 20.89 20.90

2022 20.51 20.45 20.54 20.09 20.03 20.01 20.53 20.13 20.07 19.99 19.43 19.92*

2023 20.10 20.21 20.33 20.52 20.65 20.78 20.90 20.99 21.05 21.08 21.11 21.14

* Estimados a partir de la fecha señalada

Fuente: IHS Markit

EVOLUCIÓN DEL ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR (%, VAR. MENSUAL)

Inflación Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2021 0.86% 0.63% 0.83% 0.33% 0.20% 0.53% 0.59% 0.19% 0.62% 0.84% 1.14% 0.36% 2022 0.59% 0.83% 0.99% 0.54% 0.18% 0.84% 0.74% 0.70% 0.62% 0.57% 0.58% 0.78%*

2023 0.75% 0.36% 0.56% 0.11% -0.17% 0.38% 0.36% 0.13% 0.22% 0.38% 0.29% 0.51%

* Estimados a partir de la fecha señalada

Fuente: IHS Markit

2 3

Año

/

XXVI

No. 87 - OCTUBRE - NOVIEMBRE 2022 PRONÓSTICOS SOBRE LA ECONOMÍA MEXICANA

SI REQUIERE MAYOR INFORMACIÓN , FAVOR DE DIRIGIRSE AL: Instituto de Desarrollo Empresarial Anáhuac Avenida Universidad Anáhuac 46, Col. Lomas Anáhuac Huixquilucan, Edo de México C P 52786 Tel. 56 27 02 10 ext. 8210 / Fax 56 27 02 10 ext. 8602 idea@anahuac.mx / www.anahuac.mx/mexico/idea Facebook: idea.anahuac / Twitter: @IDEA Anahuac / Instagram:idea.anahuac / LinkedIn: Instituto de Desarrollo Empresarial Anáhuac IDEA