Año XX VII No.88

Carta Económica

ENERO - FEBRERO 2023

Consejo Editorial Laura Iturbide Galindo / René Tapia Valdivia / Jorge Reyes Iturbide

CONTENIDO ECONOMÍA MEXICANA 2023, año complejo INTERNACIONAL ¿Una visión común para América del Norte? La fiebre del nearshoring TEMA ESPECIAL Incertidumbre y cambio, las nuevas constantes PRONÓSTICOS SOBRE LA ECONOMÍA MEXICANA 04 08 11 14 17 w

EN ESTA CARTA

2023 será un año de alta inflación y lento crecimiento para la mayoría de las economías del orbe.

Aún si se logra esquivar una recesión global, la sombra de una estanflación puede hacerse presente, a menos que exista un incremento importante en la oferta.

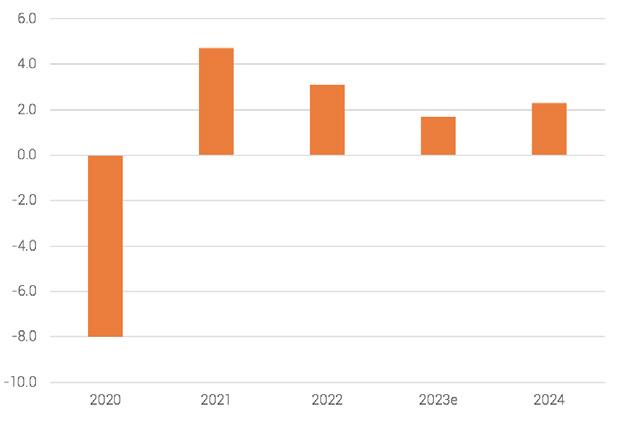

En México, el Producto Interno Bruto (PIB) se desacelerará de 3.1% en 2022 a 1.7% en 2023 y reactivarse en 2024, hasta alcanzar un avance de 2.3%.

El resultado el año pasado, aunque mejor al esperado, no permitió alcanzar todavía los niveles registrados en 2018, como así ya lo habían logrado los principales socios comerciales del país.

Las exportaciones seguirán beneficiándose del restablecimiento de las cadenas de suministro, empero se verán afectadas por la desaceleración esperada de Estados Unidos.

En general, 2023 será un año de grandes desafíos marcado por la elevada inflación y altas tasas de interés.

El escenario de 2023 seguirá siendo uno de policrisis y por ende el panorama de riesgos es amplio, desde la fragmentación geopolítica hasta la degradación ambiental.

En este ámbito de incertidumbre y volatilidad, se erige una gran oportunidad para México con la relocalización industrial: “nearshoring”.

Esto genera oportunidades de desarrollo a nivel regional, empero hay obstáculos en materia de infraestructura, suministro de energía y capacidades laborales calificadas.

México está encontrando en la manufactura especializada una veta de negocio en sectores clave, como: productos médicos, de cómputo, automotriz, aeronáutico, entre otros.

En particular, es muy claro el objetivo de Estados Unidos y Canadá en tener un socio comprometido en energías limpias, lo que daría solidez a dicha especialización.

En este periodo de post pandemia estamos en un momento de adaptación y reinvención, donde podemos aprovechar de haber aprendido de la experiencia vivida y mostrar flexibilidad y agilidad ante el cambio.

Es una época de desarrollo de nuevos modelos de negocio, que involucren la enorme transformación digital que está ocurriendo y que a la vez incorporen en su ADN, los criterios ambientales, sociales y de gobernanza.

• • • • • • Año XXVII / No. 88 - ENERO - FEBRERO 2023 3

• • • • • • •

2023, AÑO COMPLEJO

2023, año complejo

¿Este año podríamos ir surcando la “nueva normalidad” sin los sobresaltos de los años anteriores?

Lorem ipsum

Lorem ipsum

Muy probablemente, aunque la inflación, la guerra y la larga sombra de la pandemia, se seguirán haciendo presentes con sus respectivos impactos sobre los mercados.

La persistencia inflacionaria será determinante de cuánto se elevarán las tasas de interés en el esfuerzo de los bancos centrales por controlar el crecimiento en precios y por ende en el nivel de contracción económica que esto provoque.

Desde luego, los mercados se mantendrán expectantes de hasta dónde llegará la elevación de los tipos de interés y si éstas lograrán empezar su descenso a finales de este año. Esta información también resulta fundamental para los países en desarrollo altamente endeudados, que se encuentran buscando renegociar sus deudas en un contexto difícil por la alta aversión al riesgo. El año pasado fue complicado para los mercados bursátiles que vieron sus peores pérdidas desde la crisis de 2008. Para 2023 se espera un mejor año, si las tasas efectivamente empiezan a descender, lo que podría ocasionar un rally desde mediados del año, empero la volatilidad y la especulación estarán presentes.

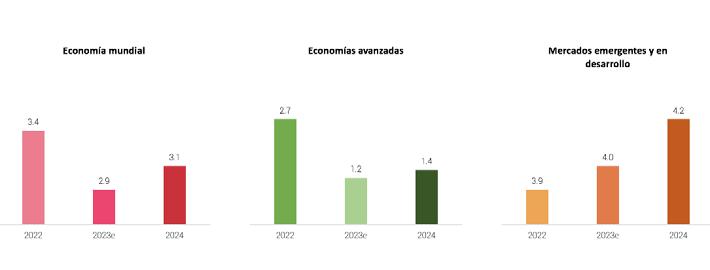

Perspectivas

seleccionadas

e/estimado a partir de la fecha que se indica Fuente: Fondo Monetario Internacional

Por otro lado, China vuelve a estar en el ojo del huracán, por si logran contener la dispersión de los contagios, que ha cobrado ya muchas vidas. A este hecho se suman los festejos del año “conejo” en febrero que podría atizar la situación más allá de su epicentro, y por ende con repercusión en las cadenas de suministro. Sin embargo, las presiones en precios por la relativa escasez de commodities que esto pudiera ocasionar, se verán compensadas por la caída en la demanda interna provocada por la erosión en la capacidad de compra por la inflación. Si bien la guerra continuará haciendo estragos en las cotizaciones de los energéticos, particularmente.

5 Año XXVII / No. 88 - ENERO - FEBRERO 2023

de crecimiento en regiones

(var. %)

De esta manera, la recesión será inminente en Estados Unidos y Europa, el avance será lento en América Latina, pero Asia se mantendrá resiliente y esto compensará el descenso global. La economía mundial se expandirá en 2.9%, tasa inferior del 3.4% que se espera haya sido en 2022.

La inflación disminuirá gradualmente en 2023. Sin embargo, la presiones en precios continuarán por mercados laborales rígidos y alzas salariales, por lo que, en general, no será posible alcanzar las metas de los bancos centrales. Esta se proyecta en 5% en promedio, luego del 8% alcanzado el año pasado.

2023 será un año de altas tasas de interés, en las naciones desarrolladas serán las más elevadas de este casi cuarto de siglo. En Europa se podría ubicar alrededor de 3.5%; en Estados Unidos entre 5.50 y 6%. Será hasta finales del año o principios del otro, que se verá uña tendencia descendente.

En relación a la economía nacional ésta continuará en su fase de desaceleración con altos niveles de inflación. Así, podría esperarse un aumento inferior al 2%, por el impacto de meses de crecimientos negativos esperados en Estados Unidos y con un aumento en el nivel de precios superior al 5%. Las tasas de interés podrían llegar a niveles del 11.5%.

e/estimado a partir de la fecha que se indica Fuente:INEGI e IDEA IHS Markit

6 Año XXVII / No. 88 - ENERO - FEBRERO 2023

Lorem ipsum

Crecimiento

del PIB de México (Var. % real anual)

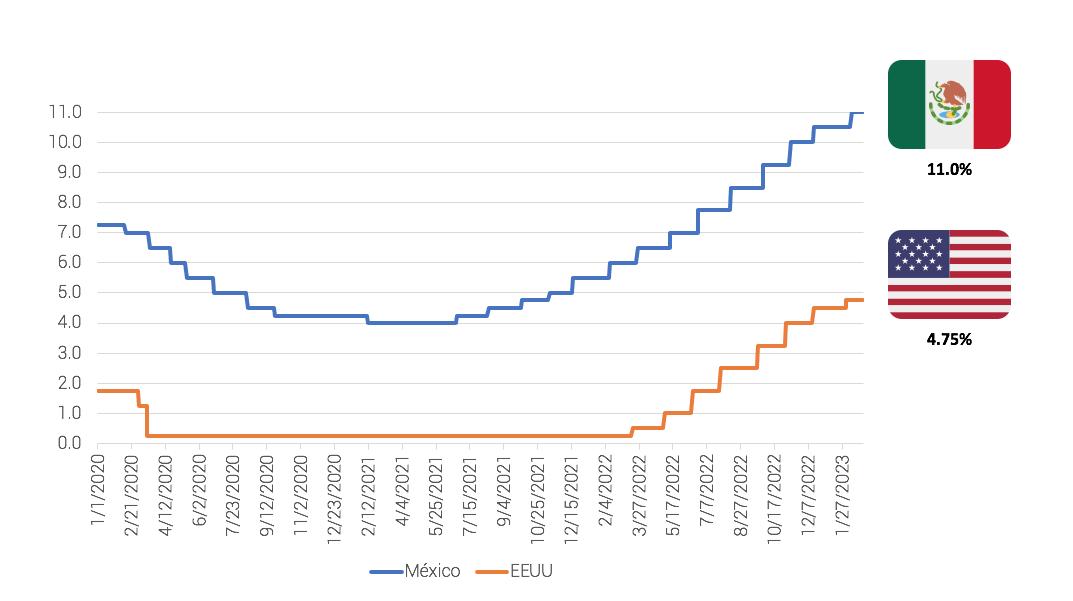

El diferencial de tasas con Estados Unidos seguirá atrayendo capitales “golondrinos” al país, por lo que seguirá dando estabilidad del peso frente al dólar. No obstante, en la segunda mitad del año, el jaloneo político se agudizará rumbo a las elecciones del 2024 y esto podría imprimir volatilidad en el mercado cambiario, aunado a una menor Inversión Extranjera Directa y remesas esperadas, en la segunda mitad del año. Ello llevaría a esperar un tipo de cambio fluctuante por arriba de 20.8 y posiblemente hasta 22 pesos por dólar.

Fuente: Banco de México y Reserva Federal

Es evidente también que un menor crecimiento, mayores tasas de interés, y una depreciación presionarán las finanzas públicas. Esto llevaría a la decisión o de recortes al gasto o de mayor endeudamiento.

2023 será un año complicado para la economía global y para México, pero aún con el ímpetu de muchas oportunidades de negocio en el país por el nearshoring, que debieran ser aprovechadas.

2023

Lorem ipsum

7 Año XXVII / No. 88 - ENERO - FEBRERO

de referencia en Estados Unidos y México (%)

Tasas

¿UNA VISIÓN COMÚN PARA AMÉRICA DEL NORTE?

Lorem ipsum

Lorem ipsum

Dentro de los varios temas abordados en la pasada X Cumbre de Líderes de América del Norte (CLAN) en el país, estuvieron en la agenda las energías limpias y la urgencia de responder coordinada y urgentemente al cambio climático.

Para alcanzar este propósito se sostuvo la necesidad de instrumentar medidas rápidas, conjuntas y ambiciosas por parte de los tres países: Estados Unidos, Canadá y México. Entre estas, se pueden mencionar:

• Reducir el metano del sector de residuos sólidos y aguas residuales en al menos un 15% para 2030, a partir de los niveles de 2020 y profundizar en la medición y mitigación de residuos y metano agrícola, incluido el logro del compromiso mundial del metano, a través de la cooperación trilateral de reducción de emisiones de este y carbono negro.

• Compartir información entre los tres países para electrificar y descarbonizar, los autobuses públicos, a través del desarrollo consensuado y cooperativo de un conjunto de herramientas de descarbonización de dicho medio de transporte.

• Desarrollar un plan estratégico para los estándares operativos y la instalación de cargadores eléctricos a lo largo de las fronteras internacionales para garantizar una transición de carga de vehículos eléctricos, sin problemas de un país a otro.

• Desarrollar el hidrógeno como una fuente regional de energía limpia.

Resulta entonces muy claro el objetivo perseguido por Estados Unidos y Canadá en este tema, de tener un socio comercial y vecino comprometido con las energías limpias, que hoy en medio de la incertidumbre está desafortunadamente, en la antesala de un panel trilateral con costes no menores a los 30 mil millones de dólares. Lo que se quiere lograr es un proyecto sustentable de largo alcance, que nos permita traer parte de la producción de esos países al nuestro, sobre todo en industrias sensibles, y que nos posibilite -a la vez- aspirar a ser la región con mayor potencial a nivel mundial, consolidando cadenas de valor fortalecidas que nos ayuden a disminuir la dependencia con China, con: conocimiento, tecnología e infraestructura y sobre todo con una visión de Estado.

La competitividad, si a electromovilidad se refiere, pasa, además de estos más sólidos encadenamientos productivos regionales, por la inversión en semiconductores y las baterías de vehículos eléctricos, así como fue enfatizado en la cumbre. El destino, casi total (más del 80%) de los autos nuevos y autopartes de México es a estos dos países de Norteamérica, la transición de autos a combustión eléctrica está sucediendo, resulta un no-brainer, que si México quiere conservar su ventaja automotriz la reconversión de las plantas es ineludible, con todo lo que ello implica.

Otra vez esto nos remite a la política energética nacional actual, tan solo en materia de hidrógeno verde, esto nos abriría un cúmulo de inversiones y enormes posibilidades a la industria petroquímica con generación de miles de empleos bien pagados. La decisión está en manos del regulador, si hará modificaciones a la política proteccionista que ejerce con Pemex y CFE, porque la oportunidad está “servida en la mesa”.

Año XXVII / No. 88 - ENERO - FEBRERO 2023

9

¿Una visión común para América del Norte?

Asimismo, el World Economic Forum en su más reciente publicación de “Riesgos Globales”, vislumbra el escenario del fracaso de la acción climática como el desafío más importante en la siguiente década y que consecuentemente llevará también a crisis sociales: la erosión de la cohesión y migraciones a “gran escala”.

Ante este panorama de riesgo, la transición energética es cada vez más urgente en un ambiente geopolítico con menor estabilidad. La apuesta de los tres países por las energías limpias, pareciera entonces impostergable. Ojalá el CLAN, se traduzca en un llamado a la acción y un compromiso para ello.

Principales riesgos que pueden presentarse en los próximos diez años.

1. Falla en la mitigación del cambio climático.

2. Fracaso de la adaptación al cambio climático.

3. Desastres naturales y fenómenos meteorológicosrmos.

4. Pérdida de biodiversidad y colapso de ecosistemas.

5. Migración involuntaria a gran escala.

6. Crisis de recursos naturales.

7. Erosión de la cohesión social y polarización social

8. Cibercrimen generalizado e inseguridad cibernética.

9. Confrontación geoeconómica.

10. Incidentes con daños ambientales a gran escala.

ECONÓMICO AMBIENTAL GEOPOLÍTCO SOCIAL TECNOLÓGICO

Fuente: World Economic Forum, Global Risks Report 2023.

Lorem ipsum

10

Año XXVII / No. 88 - ENERO - FEBRERO 2023

LA FIEBRE DEL NEARSHORING: MITOS Y REALIDADES

La fiebre del nearshoring: mitos y realidades

Existe una fiebre por la re localización de empresas, que busca cercanía con sus centros de consumo. Algunos factores se alinearon tales como: la guerra comercial de Estados Unidos y China, la interrupción de las cadenas de suministro con la pandemia COVID-19, los aumentos en costos principalmente mano de obra y la guerra Rusia-Ucrania, que están haciendo que los inversionistas de varios lugares del mundo estén trasladando a México sus fábricas, centros de producción y distribución. Se estima que el nearshoring atraería al país alrededor de 30 mil mdd.

Lorem ipsum

El nearshoring se refiere a una estrategia que busca la relocalización por parte de las empresas de sus centros y procesos de producción a ubicaciones con mayor cercanía con el objetivo de eficientar, mejorar el control y reducir las implicaciones logísticas y de costes.

En efecto la popularidad de este fenómeno se incrementa a pasos agigantados y México se vuelve muy atractivo para instalar la manufactura que se traslada de otras regiones, particularmente de Asia por la competitividad del capital humano, tratados comerciales; pero sobre todo, por la cercanía con Estados Unidos lo que lleva implícito una importante reducción en costos. A la vez que permite la disponibilidad de suministros y facilita su distribución en el mercado.

El nearshoring nos ofrece una oportunidad única en el país y se abren perspectivas de crecimiento en muchos sectores, tales como: automotriz, farmacéutica, textil, telecomunicaciones, tecnologías de la información, energía, aparatos eléctricos, dispositivos médicos, entre muchos otros, en donde hay lista de espera de inversionistas, y de acuerdo a cifras preliminares de la Secretaría de Economía el 2022 cerró con el mejor nivel de Inversión Extranjera Directa en 7 años (35.3 mil mdd, 12% más en relación a 2021). En particular nuestros socios del Tratado de Libre Comercio México, Estados Unidos y Canadá (T-MEC) expresaron su interés en semiconductores y vehículos eléctricos, lo que indica no solo una política comercial más activa sino una política pública comprometida para su promoción. Esto significa que, siendo dos sectores estratégicos, se debería recapitular de cómo ganar ventajas competitivas, al menos, en materia de logística, infraestructura (de acuerdo al Fondo Inmobiliario Meor, actualmente tenemos un déficit de 11 millones de metros cuadrados en naves industriales y en la frontera norte y corredores importantes está agotada la disponibilidad) capacidades técnicas especializadas, para en realidad poder aprovechar la opción.

La manufactura mundial necesita empuje, muchos países, incluyendo el nuestro, están en zona de contracción, de acuerdo a la metodología PMI, en gran parte por los altos costos de la energía y la debilidad de la demanda. La re localización reconoce la urgencia de buscar alternativas para ganar competitividad; la geolocalización y la demografía favorecen a México, para ser candidato idóneo, pero no es el único factor, como los antes mencionados.

La llegada a México de inversiones para el rediseño de las cadenas de suministro, es una oportunidad única para México. Del total de empresas que quieren re localizarse, las estadounidenses y canadienses representan el 80%. El nearshoring es, sin duda, un detonador de crecimiento y desarrollo económicos, que no solo permitirá al país fortalecer su posición en el T-MEC, sino convertir a Norteamérica en una región comercialmente muy integrada.

Año XXVII / No. 88 - ENERO - FEBRERO 2023

12

Oportunidades totales de nearshoring por país

exportaciones adicionales

de bienes (millones de dólares)

13 Año XXVII / No. 88 - ENERO - FEBRERO 2023

Fuente: Banco Interamericano de Desarrollo

Lorem ipsum

INCERTIDUMBRE Y CAMBIO, LAS NUEVAS CONSTANTES

Lorem ipsum

Lorem ipsum

Después de tantos eventos no tan afortunados e incluso de la existencia de un “cisne negro”, como lo ha sido la pandemia COVID-19, preguntamos ¿cómo es que las empresas pueden definir un buen curso de acción?

La palabra que se puso de moda, en los peores momentos del distanciamiento, fue “resiliencia”, ahora parece que son y serán “adaptabilidad” y “reinvención”. Aprender de las experiencias pasadas, flexibilidad y agilidad ante el cambio y una constante innovación que permita una mejora continua y adaptabilidad a la “nueva normalidad”. Tal vez no estamos en una “época de cambio” sino más bien en un “cambio de época”.

De los 10 riesgos globales que da cuenta el Foro Económico Mundial (WEF, por sus siglas en inglés) al menos, seis están directamente relacionados con el cambio climático y en el “top” dos de la lista, después del aumento del costo de la vida, están los desastres naturales y los efectos meteorológicos extremos. Se suman entonces: la confrontación geoeconómica; la falta de mitigación del cambio climático; la erosión de la cohesión social; incidentes de daños ambientales a gran escala; fracaso de la adaptación del cambio climático; cibercrimen e inseguridad cibernaútica; crisis en los recursos naturales y migración involuntaria a gran escala.

De acuerdo al multipremiado escritor Josep Lozano los resume diciendo que, actualmente existen tres fracturas: ambiental (de los humanos a la naturaleza); social (de lo humanos entre sí); y, espiritual/ mental (del interior del ser humano).

En efecto, la emergencia climática (incluso ya calificada por expertos como planetaria) surge de los graves desequilibrios que se han infligido a la naturaleza; se han comprometido la salud animal y humana; acentuando la pobreza y desigualdad y quebrantando la cohesión social y el estado anímico y emocional. Para Lozano las tres están correlacionadas y es un error tratarlas separadamente.

La nueva normalidad nos está dando indicios de cambios importantes, que exigen acciones consecuentes: la necesidad imperiosa de un consumo responsable; nuevas formas de convivencia y socialización ante cambios evidentes en el tejido social y la importancia del equilibrio entre salud física y mental.

De esta manera la crisis de COVID-19 significó un punto de inflexión, que exige:

• Revisar modelos de producción, trabajo y gestión empresarial.

• Reconstruir sistemas de innovación y conocimiento.

• Revaluar mecanismos de colaboración y cooperación, a gran escala.

• Repensar estilos de vida y hábitos de consumo (nuevo perfil de consumidores).

Incertidumbre y cambio, las nuevas constantes 15 Año XXVII / No. 88 - ENERO - FEBRERO 2023

• Redimensionar las expectativas sociales (paridad de consumo, equidad de género, entre otros).

• Priorizar el medio ambiente y el desarrollo sustentable.

• Apoyar un desarrollo tecnológico que permita un alto nivel de predicción y agilidad (sobre todo en salud).

Aún más, los inversores se han hecho cada vez más sensibles a los criterios ASG (ambiental, social y gobernanza), porque significa que la empresa tiene alineada su estrategia de negocio a los Objetivos de Desarrollo Sostenible (ODS).

Sin duda, nos encontramos en una era de reinvención de los modelos de negocio y en entornos de incertidumbre, además del desarrollo de habilidades básicas del liderazgo, serán cada vez más importante desarrollar las “life skills”, tales como: compromiso, conciencia, auto observación, escucha activa y comunicación efectiva.

¿Cuáles son los objetivos de Desarrollo Sostenible?

Fuente: ONU

Año XXVII / No. 88 - ENERO - FEBRERO 2023

Lorem ipsum

16

PRONÓSTICOS SOBRE LA ECONOMÍA MEXICANA

PRONÓSTICOS SOBRE LA ECONOMÍA MEXICANA

EVOLUCIÓN

* Estimados a partir de la fecha señalada EVOLUCIÓN

* Estimados a partir de la fecha señalada

Fuente: IHS Markit

LAS PRINCIPALES VARIABLES

Indicadores económicos 2019 2020 2021 2022 2023* 2024* PIB real (%, var. anual) -0.2 -8.0 4.7 3.1 1.7 2.3 INPC (%, var. anual) 2.8 3.2 7.4 7.8 5.7 3.5 Balanza Comercial (miles de mill. de dls.) 5.4 34.2 -10.9 -26.4 -31.6 -30.0 Cuenta Corriente (% del PIB) -0.4 2.1 -0.6 -0.9 -2.6 -2.8 Tipo de cambio (fin de periodo) 19.1 20.0 20.9 19.6 20.6 21.5 Fuente: IDEA - IHS Markit

Estimado Fuente: IHS Markit

EVOLUCIÓN DE

MACROECONÓMICAS

*

Tipo de cambio Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic 2022 20.51 20.45 20.54 20.09 20.03 20.01 20.53 20.13 20.07 19.99 19.43 19.58 2023 18.97 18.57 18.91* 18.99 19.09 19.24 19.50 19.71 19.91 20.09 20.32 20.57 2024 21.03 21.20 21.25 21.00 20.98 20.99 21.05 21.11 21.18 21.33 21.40 21.45

DEL TIPO DE CAMBIO (PESOS/DÓLAR PROM. MENSUAL)

DEL

NACIONAL

CONSUMIDOR (%, VAR. MENSUAL) Inflación Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic 2022 0.59% 0.83% 0.99% 0.54% 0.18% 0.84% 0.74% 0.70% 0.62% 0.57% 0.58% 0.38% 2023 0.68% 0.76%* 0.59% 0.16% -0.05% 0.51% 0.53% 0.30% 0.42% 0.56% 0.70% 0.36% 2024 0.49% 0.64% 0.45% -0.03% -0.22% 0.34% 0.38% 0.12% 0.24% 0.36% 0.52% 0.19%

ÍNDICE

DE PRECIOS AL

Año XXVII / No. 88 - ENERO - FEBRERO 2023 18

Empresarial Anáhuac IDEA

SI REQUIERE MAYOR INFORMACIÓN , FAVOR DE DIRIGIRSE AL: Instituto de Desarrollo Empresarial Anáhuac Avenida Universidad Anáhuac 46, Col. Lomas Anáhuac Huixquilucan, Edo de México C P 52786 Tel. 55 5627 0210 ext. 8210 / 55 5328 8069

/

idea@anahuac.mx

www.anahuac.mx/mexico/idea Facebook: idea.anahuac / Twitter: @IDEA Anahuac / Instagram:idea.anahuac / LinkedIn: Instituto de Desarrollo