Año XXVII No.89 ABRIL - MAYO 2023

Consejo Editorial

Laura Iturbide Galindo / René Tapia Valdivia / Jorge Reyes Iturbide

Consejo Editorial

Laura Iturbide Galindo / René Tapia Valdivia / Jorge Reyes Iturbide

CONTENIDO ECONOMÍA MEXICANA A diferentes velocidades INTERNACIONAL Entorno pedregoso SECTORIAL La apuesta por el nearshoring TEMA ESPECIAL La nueva visión de Washington sobre la economía global PRONÓSTICOS SOBRE LA ECONOMÍA MEXICANA 04 08 18 11 15

EN ESTA CARTA

Nos acercamos a un enfriamiento de la economía a nivel global, con Estados Unidos experimentando una recesión leve y corta al final del año y China creciendo menos de lo esperado; ambas naciones contribuyen con el 70% el crecimiento mundial.

La oleada de quiebras bancarias en Estados Unidos y Europa, introduce un factor adicional de incertidumbre, lo que ha contribuido a ensombrecer las perspectivas económicas en 2023.

El arreglo entre demócratas y republicanos del aumento en el techo del endeudamiento público estadounidense hasta 2025 y la limitación al gasto del gobierno, evitó el default y animó a los mercados.

Una vez resuelto este episodio de tensión política, los inversionistas volverán nuevamente a centrar su atención en la dinámica de los datos económicos sobre inflación, crecimiento económico y política monetaria.

En el caso de México, de acuerdo al banco central, la estimación del aumento del Producto Interno Bruto (PIB) en el país, se ha elevado de 1.6% a 2.3%, por un mejor primer trimestre al esperado este año y ha rebajado su pronóstico de 1.8% a 1.6% el próximo, por la desaceleración económica de Estados Unidos.

De acuerdo a los Pre Criterios de Política Económica 2024, la Secretaría de Hacienda sigue manteniendo la sobrestimación del crecimiento económico para este año y el siguiente en 3.0%.

La inflación continúa su proceso de desaceleración, pero de forma más lenta que en Estados Unidos, lo que ha obligado a Banco de México a mantener su tasa de referencia alta.

Una inflación subyacente por arriba del índice general, refleja los problemas estructurales que aquejan a la economía mexicana.

El fin del ciclo alcista de tasas de interés puede estar cercano a su fin, si la inflación sigue desacelerándose.

La FED podría relajar su política monetaria en el otoño, impulsado por la crisis bancaria y perseguir un aterrizaje suave en su economía. En tanto en México, la pausa monetaria podría alargarse y las reducciones en tasas podrían suceder a finales de este año o hasta principios de 2024.

El Banco de México, se mantiene expectante con una postura hawkish, buscando lograr la convergencia al objetivo inflacionario que, de acuerdo a sus estimaciones, éste será logrado hasta el cuarto trimestre del 2024. La estimación que mantiene, en relación al crecimiento en precios en este año, es de 4.7% y 5%, para el índice general y el subyacente, respectivamente

Con una combinación de factores, el peso se ha apreciado: por la entrada importante de remesas e inversión extranjera, recuperación del turismo, vigoroso avance exportador y una política monetaria restrictiva.

A pesar de mayores riesgos globales, el nearshoring o relocalización de empresas, representa una oportunidad para que México impulse su crecimiento.

La relocalización de la producción a lugares más cercanos que Asia, ya beneficia a México y contribuirá a la reindustrialización que se está llevando a cabo en la región.

La diversificación y arribo de inversiones es muy basta; sin embargo, la industria automotriz es la que va a la delantera, ya que es la que enfrentó mayores problemas por la escasez de semiconductores desde que iniciara la pandemia.

La política exterior del Presidente Biden sigue en fortalecer la alianza transatlántica de Estados Unidos con Europa, mientras ha polarizado aún más, la posición frente a China en la carrera de competencia estratégica entre ambos países y por motivos de seguridad.

China, por su parte, no ceja en su objetivo de convertirse en el líder mundial. Estamos en la antesala de una brutal confrontación de potencias, que habrán de aprender a convivir, si se quiere evitar una catástrofe global.

• • • • • •

• • Año XXVII / No. 89 - ABRIL - MAYO 2023 3 • • • • • • • • •

A DIFERENTES VELOCIDADES

El comportamiento y el avance de las economías de Estados Unidos y México, han sido muy diferentes, después del 2020, cuando ambas se contrajeron, aunque en distinta magnitud; es decir el proceso de “recuperación” se ha gestado de forma dispar y a un ritmo desigual.

Las cifras más recientes del avance del Producto Interno Bruto (PIB) para México y nuestro vecino país del norte, tanto para el 2022, como para el primer trimestre del año, reflejan un mayor ritmo para nuestro país. Así, se tiene que el año pasado, mientras la economía mexicana creció en 3.0%, la estadounidense tan solo lo hizo en 2.1%. En tanto, la primera avanzó 1.0% (t/t, sin anualizar) los tres primeros meses de 2023, vs. la de EE.UU. que marchó a un ritmo, mucho menor de 0.32% en el mismo lapso.

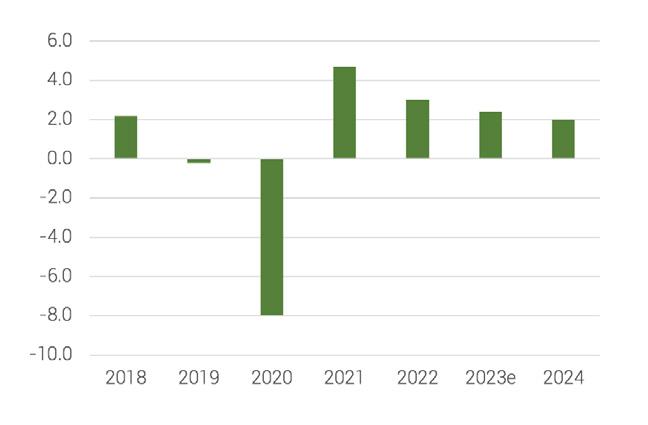

Crecimiento del PIB de México (Var. % real)

e/ estimado a partir de la fecha que se indica

Fuente: INEGI e IDEA S&P Global

Es de hacerse notar lo que destaca de la cifra mexicana, que venía de un crecimiento de 0.6% en el último trimestre del año anterior y que no solo rebasó la expectativa de 0.8%, sino también resultó la expansión más elevada desde el segundo trimestre de 2022 e hiló seis trimestres consecutivos al alza. En forma anualizada, como se mide en Estados Unidos, el PIB de México avanzó 4.1%, en tanto el de EE.UU. 1.3%, en los tres primeros meses del año.

Año XXVII / No. 89 - ABRIL - MAYO 2023

A diferentes velocidades 5

Lorem ipsum

Lorem ipsum

Este contraste hay que analizarlo con cuidado, porque son varios los factores que intervienen en ello. En primer lugar, el consumo interno contribuyó de manera positiva a los resultados en dicho lapso. Nuestro país apenas se recupera de las caídas de 2019 (-0.2%) y de 2020 (-8.0%) por el COVID-19, mientras que Estados Unidos lo hizo desde 2021. Los apoyos gubernamentales, que no son un motor de largo plazo ya que representan una elevada carga para las finanzas públicas, han contribuido a ello, como así lo han hecho la mayor masa salarial y las remesas “récord” que se ha recibido. Sectorialmente fue el sector servicios el que más contribuyó al resultado (1.5% t/t vs. 0.3% previo).

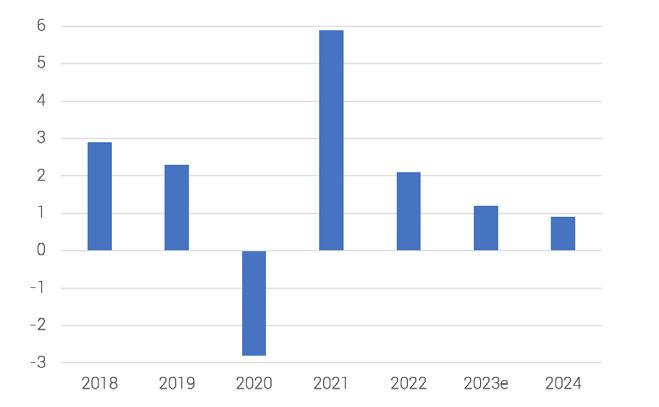

Por su parte, aunque la economía de Estados Unidos no tuvo un crecimiento negativo, sí se ha desacelerado en 2023. Y se puede decir que, si acaso logra librar la recesión este año, lo que sí tendrá es un aterrizaje no tan suave. El recuento para este país es diferente, en tanto sí se endeudó y dio un apoyo importante tanto a familias, como a sus pequeñas y medianas empresas a lo largo de los años más severos de la pandemia. Así, después de un crecimiento de 2.3% en 2019, cayó tan solo 2.8% en 2020. Con la fuerte recuperación de 5.9% en 2021, está nación ya había recuperado más de lo perdido, para entonces.

Crecimiento del PIB de Estados Unidos (Var. % real)

e/ estimado a partir de la fecha que se indica Fuente: Departamento de Comercio de EE.UU. e IDEA S&P Global

Año XXVII / No. 89 - ABRIL - MAYO 2023

6

Lorem ipsum

La crisis bancaria en ese país comenzó en marzo, con una importante contracción crediticia a finales de ese mes, lo que estará pasando factura a esa economía en los próximos meses. El consumo en el primer trimestre siguió su avance (3.8%), como así dan cuenta la compra de bienes duraderos (16.4%) y no duraderos (0.9%), típico de la época del año, por la fortaleza de su mercado laboral. En tanto, los resultados se explican, por el desplome de la inversión fija bruta en 11.5%, por la caída de 7.0% por la compra de equipo.

Así en los últimos 12 meses, la economía mexicana ha crecido 3.7%, frente al avance de 1.62% registrado por la estadounidense y el ritmo incluso habría podido ser mayor, si se aprovechara mejor el “nearshoring” y existiera un mayor clima de confianza y seguridad. Empero si la base de comparación es el acumulado del primer trimestre de 2023 vs. el de 2019, la primera sólo ha aumentado 1.12% frente al 7.49% de su vecino del norte, en el mismo periodo.

La mayoría de las estimaciones para México apuntan a un aumento del PIB de alrededor de 2.0%, por altas tasas de interés y menores exportaciones previstas, en 2023. Lo que viene es una lluvia de impugnaciones por la recientemente aprobada ley minera y otras, así como posibles paneles de controversias en el seno del T-MEC, que hacen incierto el próximo año. Así las cosas, es que la tasa anual promedio durante la actual administración será menor al 1%, en comparación a 2.3% de sexenios anteriores.

Año XXVII / No. 89 - ABRIL - MAYO 2023

7

ENTORNO PEDREGOSO

Alta inflación, tensión financiera y alta probabilidad de recesiones, son algunas de las grandes manifestaciones que está experimentando la economía mundial. Muchas de estas son simplemente la resaca de la pandemia COVID-19, otras son “shocks inesperados”, que nos acabaron cimbrando.

Las causas de la alta inflación, se pueden encontrar en la aplicación de políticas monetarias y fiscales, instrumentadas en los momentos más álgidos del distanciamiento: bajas tasas de interés y estímulos fiscales, tuvieron su efecto en precios. Luego el impulso a estos por cadenas de valor estranguladas y por si no hubiera sido suficiente el encarecimiento de materias primas y alimentos, por el estallido de la guerra de Rusia y Ucrania.

Los temores de algo desconocido en severidad y tiempo, que constriñeron oferta y demanda a la vez, originaron en muchos países del orbe estímulos fiscales muy grandes y dinero barato, por mucho tiempo. Por supuesto, esto desencadenó alto endeudamiento y mayor presión a los ya amplios desequilibrios en las finanzas gubernamentales.

Y cuando el temor de la inflación, se fue atenuando cuando ya se había pensado que se habían alcanzado los picos, la inflación subyacente- la estructural- siguió mostrando resistencia a la baja. La quiebra de varios bancos y luego su rescate, fue como un balde de agua fría, puso moderación a las alzas de réditos y prolongó el declive esperado en las presiones inflacionarias. La inestabilidad financiera, puso más incertidumbre sobre la incertidumbre.

Si bien la banca mexicana está bien capitalizada y con liquidez, es cierto que las utilidades previstas para este año serán menores a medida que el crédito se reduzca. En particular, los bancos pequeños y medianos son los que resentirán mayor presión por un mayor costo de fondeo y un perfil de negocio más riesgoso.

En medio de este entorno de tasas de interés altas por más tiempo, inflación elevada, menor actividad crediticia, han abonado a que la probabilidad de recesión a nivel mundial haya aumentado. Así por ejemplo de acuerdo a Bloomberg ésta es del 75% para Reino Unido; 65% para Estados Unidos y ligeramente inferior al 30% para Mexico; si bien por todo el efecto de inversión impulsado por la re localización de empresas o “nearshoring”, la estimación del Banco Mundial y la Comisión Económica para América Latina y el Caribe (CEPAL), para el crecimiento de México este año la subieron a 1.5% de 0.9% en enero pasado. De hecho, de acuerdo al Banco de México, la fragmentación geoeconómica redibujará la geografía de la Inversión Extranjera Directa (IED) y acabará teniendo impacto en la economía global.

Año XXVII / No. 89 - ABRIL - MAYO 2023

Lorem ipsum

Entorno Pedregoso 9

Lorem ipsum

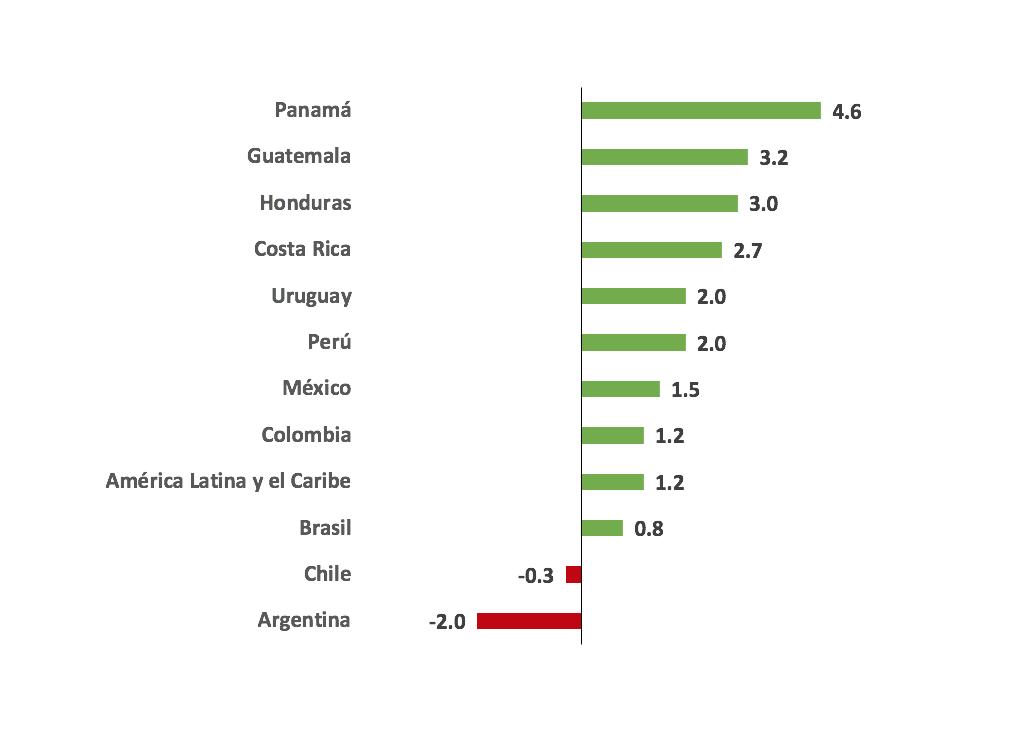

Sin embargo, en general, la tasa de crecimiento mundial se espera se desacelere hasta 2.8% este año, después de alcanzar un aumento de 3.4% en 2022. Las economías desarrolladas solo avanzarán 1.3%, y las emergentes 3.9%, frente a 2.7% y 4.0% el año pasado, respectivamente. Además, México sigue rezagado en recuperación del Producto Interno Bruto (PIB), se ubica en la posición 4 de las 45 economías más grandes, solo encima de Japón, España, Tailandia y Hong Kong; y por debajo de las latinoamericanas: Perú, Colombia, Chile y Argentina. Además, los indicadores más recientes de Estados Unidos como el índice manufacturero de la Reserva Federal, están mandando señales de una mayor debilidad. Por lo que la segunda mitad del año, afectará la actividad productiva de México y por lo tanto las exportaciones al vecino país del Norte.

La estabilidad macroeconómica es una condición sine qua non para retornar a senderos de mayor crecimiento. Por ahora, que la política fiscal debe ser manejada de forma muy prudente, la responsabilidad recaerá en gran medida, en la política monetaria, la cruzada contra la inflación continuará y la recuperación del poder adquisitivo. De cualquier manera, el regreso al objetivo inflacionario, no podrá ser alcanzado este año.

Fuente: CEPAL

Año XXVII / No. 89 - ABRIL - MAYO 2023

Proyecciones de crecimiento para países seleccionados de América Latina en 2023

10

LA APUESTA POR EL NEARSHORING

En los últimos años y por razones ajenas a nuestro país, se han desarrollado una serie de sucesos, tales como: la epidemia del COVID-19; el conflicto Rusia y Ucrania; y, la guerra comercial China-EE.UU, que han resultado en un proceso de desglobalización y que ha impulsado la regionalización de manera acelerada.

El estrangulamiento de las cadenas productivas, consecuente a todos estos sucesos, y las presiones en precios derivadas de ello, han detonado el proceso llamado nearshoring, donde las empresas han buscado una relocalización de acuerdo a sus intereses. Desde luego, pese a todos los obstáculos (de infraestructura, logística y seguridad por mencionar algunos), la cercanía con EE.UU. (más de 3,000 km de frontera común), la economía más grande del planeta, (cuyo Producto Interno Bruto, representa el 25% del mundial), le hace un destino muy atractivo.

Algunos autores han incluso llamado a esta oportunidad capitalizable para el país, el “Momento México”, solo comparable con la entrada en vigor del Tratado de Libre Comercio de América del Norte (TLCAN) en 1994, con la alternancia democrática en 2000 y la implementación de reformas estructurales en 2013-14.

Es interesante también señalar que además de las ventajas geográficas y socioeconómicas de esta mayor integración regional, hay razones geopolíticas, de seguridad nacional y de diversificación de riesgos; ¿por qué depender de un solo proveedor, lejano y poco amigable, aumentando la exposición de un país, cuando se puede recurrir al friendshoring?

Fuente: Banco de México

Año XXVII / No. 89 - ABRIL - MAYO 2023

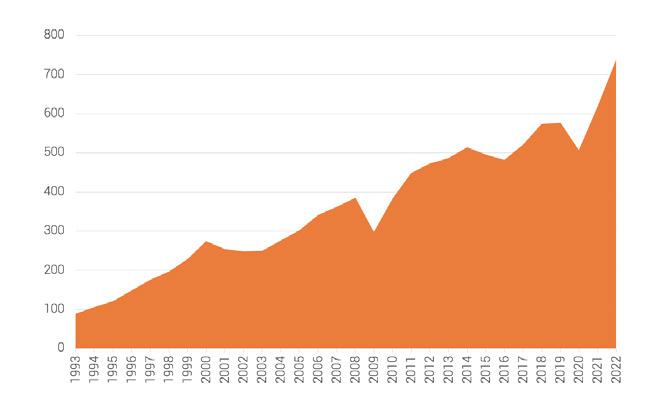

Comercio México-Estados Unidos (miles de millones de dólares)

La apuesta por el nearshoring 12

Lorem ipsum

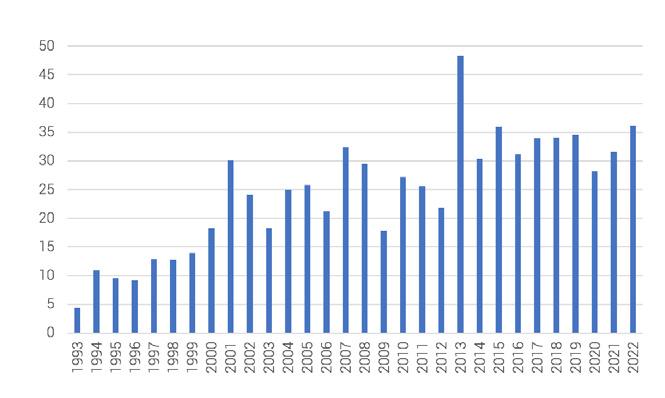

En efecto, tan solo la relación comercial binacional, México y Estados Unidos está alcanzando un nivel de 2 mil millones de dólares al día. La Inversión Extranjera Directa en 2022, de acuerdo a la Secretaría de Economía, cerró con el mejor nivel en 7 años (36.2 mmd, 14.8% más en relación a 2021). De hecho, de acuerdo al Índice de Confianza de Inversión Extranjera de 2023, entre países emergentes, elaborado por la consultora Kerney, el país ocupa el octavo lugar, lo que significa que tiene una posición privilegiada en América Latina para impulsar el nearshoring, tomando ventaja por su amplia experiencia en manufactura y su mano de obra calificada y bilingüe. Incluso se piensa que este fenómeno tiene el potencial de impulsar de manera importante el Producto Interno Bruto (8%) en los próximos seis años.

Inversión Extranjera Directa en México (miles de millones de dólares)

Fuente: Fuente: Banco de México

Año XXVII / No. 89 - ABRIL - MAYO 2023

Lorem ipsum

13

En casi todos los sectores se abren perspectivas de crecimiento, como: automotriz, farmacéutico, telecomunicaciones, textil, energía, tecnologías de la información, energía, aparatos eléctricos, dispositivos médicos, entre muchos otros. En particular para nuestro principal socio comercial, el interés se centra en semiconductores y vehículos eléctricos.

Sin embargo, para que México pueda tener un gran éxito, se requieren de varios elementos en donde la competencia pública, privada o ambas, son necesarias: a) logística e infraestructura; b) energía limpia, barata y diversificada; c) tecnología y competencias laborales; d) estado de derecho-regulación; y, e) seguridad.

Tan solo en relación al primer elemento, de acuerdo al Fondo Inmobiliario Meor, tenemos un déficit de 11 millones de metros cuadrados en naves industriales. En la frontera Norte y corredores importantes, la disponibilidad, simplemente está agotada. En tan solo cuatro años, 2019-2022, se cuadruplicó la demanda por infraestructura industrial en el país.

En general, todos estos factores son muy importantes, para que una empresa decida mover o ampliar sus plantas fuera de su país. Del total de relocalización, las estadounidenses y canadienses representan el 80%, seguidas de las chinas. La competencia está en que estas tienen preferencia por los países asiáticos y Estados Unidos. De hecho, el interés de empresas chinas de ampliar su capacidad productiva a México y Canadá, se redujo del 17% al 12%, en el último año.

La manufactura necesita empuje, está ávida de alternativas para ganar competitividad. El nearshoring es un detonador de crecimiento y desarrollo económicos y es, sin duda, una oportunidad que México debe aprovechar.

14

Año XXVII / No. 89 - ABRIL - MAYO 2023

Lorem ipsum

LA NUEVA VISIÓN DE WASHINGTON

SOBRE LA ECONOMÍA GLOBAL

Después de la pandemia, se desataron temores de seguridad nacional. Esto influye en que la política de Biden se diferencie, incluso, del resto de los demócratas.

Por un lado, internamente promueve una política industrial, con el fin de propulsar la competitividad estadounidense y en lo externo retoma el proteccionismo, con una política exterior hacia China, principal exportador mundial, incluso más férrea que la ejercida en la época de Trump. Esta no solo incluye control de exportaciones de chips y semiconductores, pero también la limitación de las inversiones estadounidenses tecnológicas en China. Al final, el objetivo es disminuir la posibilidad de que los militares de ese país saquen “taja” de este herramental y terminen por incidir en su supremacía bélica.

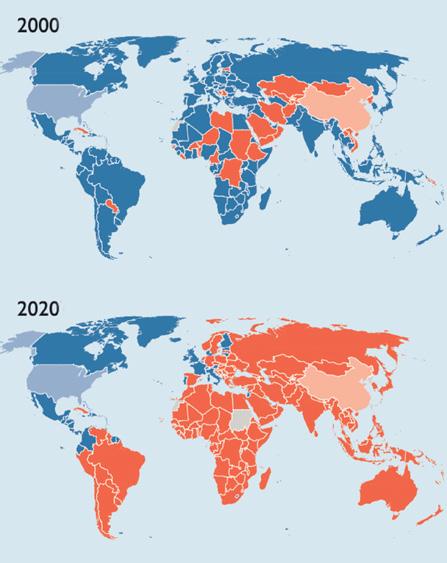

Países que tienen la mayor participación comercial con Estados Unidos o China

Año XXVII / No. 89 - ABRIL - MAYO 2023

Lorem ipsum

Fuente: The Economist La nueva visión de Washington sobre la economía global. 16 ESTADOS UNIDOS CHINA SIN DATOS

Esto ha contribuido a la fragmentación regional. Y si bien es cierto que Biden ha hecho a China el eje de su política exterior, también al G-7 (que además incluye a Japón, Canadá, Alemania, Francia, Italia y Reino Unido), le preocupa la coerción económica que pueda ejercer este país, como ya lo ha hecho con Australia y Lituania. Por lo tanto, estos países también están a favor de la mitigación de riesgos y la diversificación y promueven de esta manera la reducción de su “excesiva dependencia” en las cadenas de suministro de sus países de la producción china, incluso buscando asociaciones con naciones de ingreso medio y bajo. El G-7 estaría incluso dispuesto a ofrecer apoyo a estos países, a fin de garantizarles un papel más importante en las cadenas de suministro de productos relacionados con la energía. Siempre cuidando que las inversiones hechas en estos países anfitriones no socaven su soberanía. La diversificación es vista como un elemento poderoso para mantener la estabilidad macroeconómica y salvaguardar la seguridad energética.

La reubicación de la producción que se lleva a cabo en Asia, a lugares más cercanos a EE.UU. ya está beneficiando a México, y contribuirá a la re industrialización de la región. El nearshoring o la relocalización de empresas, representa una oportunidad para México. Tan solo empresas del sector eléctrico interesadas en invertir en el país podrían representar 50 mil millones de dólares en los próximos 5 a 10 años. La diversificación de inversiones es amplia, pero el sector automotriz es la que lleva la delantera, ya que enfrentó la grave escasez de semiconductores desde que empezara la pandemia. En particular, el presidente Biden ha expresado su interés también por los vehículos eléctricos, lo que indica nos sólo una política comercial más activa, pero también una política pública más agresiva en ese país. Sin embargo, la falta de infraestructura, inseguridad e insuficiente abasto de agua, principalmente, podrían frenar la atracción de inversiones en México. En este sentido se debería recapitular sobre cómo ganar ventajas competitivas, en estos ámbitos y en el de desarrollo de capacidades técnicas, para aprovechar este “momento” para México

Trump socavó el multilateralismo, el gran reto de Biden era el de recuperar esa hegemonía; sin embargo, confrontar la creciente influencia China en el Continente, ha concentrado, particularmente, su atención, aún más que el apoyo de Ucrania contra Rusia o las sanciones a Irán. En este sentido la política exterior de la administración Biden, ha mantenido una continuidad frente a su predecesor, al considerar a China como “el competidor estratégico más importante y el mayor desafío para el orden internacional basado en normas”.

Año XXVII / No. 89 - ABRIL - MAYO 2023

17

Lorem ipsum

PRONÓSTICOS SOBRE LA ECONOMÍA MEXICANA

EVOLUCIÓN DEL TIPO DE CAMBIO (PESOS/DÓLAR

* Estimados a partir de la fecha señalada

* Estimados a partir de la fecha señalada

LAS

Indicadores económicos 2019 2020 2021 2022 2023* 2024* PIB real (%, var. anual) -0.2 -8.0 4.7 3.0 2.4 2.0 INPC (%, var. anual) 2.8 3.2 7.4 7.8 5.0 3.7 Balanza Comercial (miles de mill. de dls.) 5.1 34.1 -10.7 -27.1 -16.7 -8.8 Cuenta Corriente (% del PIB) -0.5 2.1 -0.6 -1.3 -1.3 -1.2 Tipo de cambio (fin de periodo) 19.1 20.0 20.9 19.6 19.7 21.3 Fuente: IDEA - S&P Global

Estimado Fuente: S&P Global

EVOLUCIÓN DE

PRINCIPALES VARIABLES MACROECONÓMICAS

*

Tipo de cambio Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic 2022 20.51 20.45 20.54 20.09 20.03 20.01 20.53 20.13 20.07 19.99 19.43 19.58 2023 18.97 18.57 18.38 18.07 17.72 17.84* 18.21 18.43 18.69 19.06 19.38 19.71 2024 20.15 20.41 20.59 20.61 20.71 20.80 20.86 20.95 21.04 21.16 21.25 21.32

PROM. MENSUAL)

CONSUMIDOR (%, VAR. MENSUAL) Inflación Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic 2022 0.59% 0.83% 0.99% 0.54% 0.18% 0.84% 0.74% 0.70% 0.62% 0.57% 0.58% 0.38% 2023 0.68% 0.56% 0.27% -0.02% 0.18%* 0.51% 0.60% 0.30% 0.38% 0.47% 0.65% 0.33% 2024 0.72% 0.43% 0.42% -0.20% 0.08% 0.39% 0.41% 0.15% 0.23% 0.32% 0.49% 0.17%

EVOLUCIÓN DEL ÍNDICE NACIONAL DE PRECIOS AL

Fuente: S&P Global

Año XXVII / No. 89 - ABRIL - MAYO 2023 19

PRONÓSTICOS SOBRE LA ECONOMÍA MEXICANA

Empresarial Anáhuac IDEA

SI REQUIERE MAYOR INFORMACIÓN , FAVOR DE DIRIGIRSE AL: Instituto de Desarrollo Empresarial Anáhuac Avenida Universidad Anáhuac 46, Col. Lomas Anáhuac Huixquilucan, Edo de México C P 52786 Tel. 55 5627 0210 ext. 8210 / 55 5328 8069

/

idea@anahuac.mx

www.anahuac.mx/mexico/idea Facebook: idea.anahuac / Twitter: @IDEA Anahuac / Instagram:idea.anahuac / LinkedIn: Instituto de Desarrollo