Año XXVII No.90

JULIO - AGOSTO 2023

Consejo Editorial

Laura Iturbide Galindo / René Tapia Valdivia / Jorge Reyes Iturbide

Consejo Editorial

Laura Iturbide Galindo / René Tapia Valdivia / Jorge Reyes Iturbide

CONTENIDO ECONOMÍA MEXICANA ¿Mayor dinamismo? INTERNACIONAL Estados Unidos SECTORIAL La postpandemia y el retail TEMA ESPECIAL Avances y retrocesos PRONÓSTICOS SOBRE LA ECONOMÍA MEXICANA 04 08 19 12 15

EN ESTA CARTA

La economía mexicana siguió creciendo en el segundo trimestre del año, gracias al sector servicios, lo que apunta para un incremento del Producto Interno Bruto (PIB) en 2023, incluso por arriba del 3%, si no hay desaceleración significativa en el segundo semestre del año.

La mayor parte del aumento de la actividad económica, tiene que ver con el consumo que crece, aunque está desacelerándose; y el dinamismo de la inversión fija bruta, que ha aumentado su crecimiento en relación al año anterior, impulsado por el sector automotriz y el nearshoring

El consumo, a su vez, se ha visto beneficiado por un bajo desempleo, aumento de los salarios y entrada continua de remesas.

La economía mexicana finalmente alcanzó en junio, los niveles que presentaba en 2018. Fue de los países que más se retrasó en lograr niveles prepandémicos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) e incluso dentro de los países más grandes de América Latina.

Los ajustes al crecimiento previsible al Producto Interno Bruto (PIB), fueron debidos al impulso del nearshoring y al escenario del aterrizaje suave en Estados Unidos.

La Inversión Extranjera Directa, en el primer semestre del año, rompió un récord histórico, alcanzó la cifra de 29,041 millones de dólares, lo que representa un impresionante incremento del 41%, en comparación con el año anterior en el mismo lapso.

La distribución geográfica, muestra que ésta se concentra (60%) en cinco estados del país: Ciudad de México, Nuevo León, Baja California, Jalisco y Estado de México.

Las presiones inflacionarias continuarán, por lo que Banco de México seguirá manteniendo su tasa de referencia sin cambios en los próximos meses.

La mejora de las expectativas económicas también ayudó a que la divisa mexicana mantuviera ventaja sobre la estadounidense por séptimo mes consecutivo

El desempeño económico en Estados Unidos en el primer semestre ha sido resiliente en un entorno de altas tasas de interés, e incluso la probabilidad de un “aterrizaje suave”, ante la fortaleza del mercado laboral y el enfriamiento de la inflación.

Este escenario favoreció para que la Reserva Federal siguiera aumentando su tasa de referencia, la cual llevó al rango de 5.25% - 5.50% y dejó abierta la puerta para otro aumento, para posteriormente empezar el periodo de normalización.

Estados Unidos sigue teniendo mucha liquidez y la retracción de la oferta monetaria, no ha sido suficiente para absorberla.

El sector de retail enfrenta varios cambios en las preferencias y hábitos del consumo en la era pospandémica, a saber: adopción y fortalecimiento de canales digitales; consumidor más selectivo y orientado a la sostenibilidad, entre los principales.

En 2023, muchos de los fenómenos enfrentados en la pandemia continuarán; sin embargo, la apertura total de las tiendas físicas; los nuevos hábitos de consumo; y, los retos del escenario económico, definirán los desafíos que deberán enfrentar las marcas para mantenerse competitivas.

Las compañías del sector en México deberán definir una estrategia innovadora que tengan como base los desafíos, antes mencionados.

La pobreza decreció en 2022, no así la pobreza extrema y aumentaron las carencias, lo que representa un panorama complejo en materia de derechos sociales.

El apoyo económico como mecanismo redistributivo está lejos de ser eficiente y aún con huecos de cobertura en regiones del país apartadas; además de desarticulación de los programas sociales entre los tres niveles de gobierno.

• • • • • • • •

Año XXVII / No. 90 - JULIO - AGOSTO 2023 3 • • • • • • • • •

MAYOR DINAMISMO

Lorem ipsum

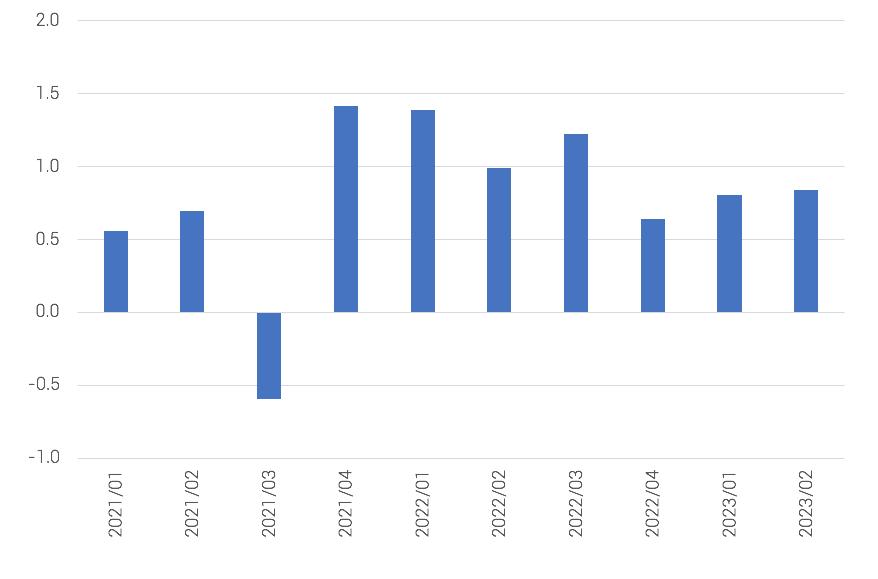

De acuerdo a cifras del Instituto Nacional de Estadística y Geografía (INEGI), el Índice Global de la Actividad Económica (IGAE) ligó tres meses de crecimiento durante el segundo trimestre del año, confirmando el dinamismo económico, después de un inesperado buen primer trimestre, habiéndose incrementado 4.0%, en términos reales, el sexto mes del año, en su comparación anual.

Esto significa que el Producto Interno Bruto (PIB) del segundo trimestre del año tuvo un desempeño positivo, incrementándose 0.8% de forma trimestral y similar al crecimiento observado en el primer trimestre del año.

Crecimiento del PIB (var. % real trimestral*)

*/cifras con ajuste estacional Fuente: INEGI

Se calcula que la tasa mensual promedio del IGAE durante los primeros seis meses del año fue de 0.3%, cifra que de forma anualizada equivale a un crecimiento de 3.7%, que es superior al crecimiento promedio, de 2.1% en las últimas dos décadas.

Año XXVII / No. 90 - JULIO - AGOSTO 2023

¿Mayor dinamismo? 5

Fue el dinamismo del consumo (que representa 2/3 partes de la actividad económica) y exportaciones resilientes, lo que explican este resultado y si bien se espera que no se mantenga este ritmo en la segunda parte del año, lo que sí se augura es un aumento del PIB, incluso ligeramente mayor al 3%, resultado que era totalmente inesperado, aun en lo plasmado por la Secretaría de Hacienda en los Criterios Generales de Política Económica y frente a un estimado de 1%, a principios del año. Incluso el consenso del mercado, ya está por arriba del crecimiento pronosticado de 1.8% y 2.5% por el Fondo Monetario Internacional y el Banco Mundial, respectivamente.

Lorem ipsum

Es ahora evidente que la recesión en Estados Unidos, no se manifestará este año y el aterrizaje esperado de esta economía, ocurra a principios del año que entra, lo que acabará afectando la marcha de nuestra economía.

Empero, no se puede obviar algunas señales de lo que está ya ocurriendo en el país, con la relocalización de empresas extranjeras, fenómeno llamado nearshoring, en territorio nacional. Las expectativas positivas del desempeño económico, están también ancladas por lo que representa éste, aún en medio de la desaceleración económica mundial.

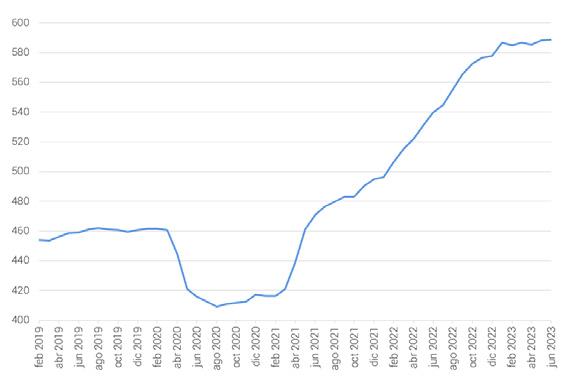

Fuente: Banco de México Año XXVII / No. 90 - JULIO - AGOSTO 2023

(miles de millones de dólares, acumulado 12 meses)

Exportaciones

6

Fue el dinamismo del consumo (que representa 2/3 partes de la actividad económica) y exportaciones resilientes, lo que explican este resultado y si bien se espera que no se mantenga este ritmo en la segunda parte del año, lo que sí se augura es un aumento del PIB, incluso ligeramente mayor al 3%, resultado que era totalmente inesperado, aun en lo plasmado por la Secretaría de Hacienda en los Criterios Generales de Política Económica y frente a un estimado de 1%, a principios del año. Incluso el consenso del mercado, ya está por arriba del crecimiento pronosticado de 1.8% y 2.5% por el Fondo Monetario Internacional y el Banco Mundial, respectivamente.

La cifra de Inversión Extranjera Directa (IED) fue de más de 35 mmd el año pasado, 12% más que en 2021, con casi 48% de nuevas inversiones y refrendando a Estados Unidos y Canadá, como nuestros principales socios, pero con una diversificación mayor de países asiáticos. El monto de IED ha venido creciendo, año con año, desde 2020 y con niveles similares a 2015. Al primer trimestre de 2023, se reporta una cifra de 18,636 mdd, que descontando los movimientos de la fusión Televisa-Univisión y la reestructura de Aeroméxico, resulta 48% mayor que en el mismo lapso del año pasado. Y si bien los nuevos negocios representan el 5% de este monto, es el nivel más alto registrado para un primer trimestre. México es así es el décimo primer país con mayor IED en el mundo.

En tanto, en los primeros seis meses del año, la IED registró un monto récord de 29 mil mdd, un alza del 6% frente a igual periodo de 2022, pero del 41% si se excluyeran los movimientos de Televisa-Univisión y Aeroméxico.

La demanda por espacios industriales en el país, siguen creciendo, en particular en el Norte y el Bajío, las rentas han aumentado y se estima un crecimiento del 20% en crédito, para la construcción de parques industriales.

A pesar de los problemas de electricidad, escasez de agua e inseguridad, las ventajas geográficas con Estados Unidos, salarios competitivos y nuestra integración a nivel mundial, v.gr. T-MEC, OECD, G-20 y la Alianza del Pacífico, principalmente, hacen de México un país atractivo para la atracción de recursos del exterior. Desde luego el impacto podría ser mayor si se diera mayor certidumbre al fortalecimiento al Estado de Derecho.

Morgan Stanley ha publicado que su estimación de nuevas inversiones impulsadas por el nearshoring podría alcanzar los 46 mil millones de dólares en los próximos 5 años. Esto ayudaría a impulsar el crecimiento de México, para lograr aumentos superiores del PIB del 3% entre 2025 -2027, frente a menos de 2%, de acuerdo a estimaciones hechas hace apenas 12 meses.

Esta época promisoria podrá lograrse con un trabajo interno y coordinado de diversos actores económicos; es una “oportunidad de oro”.

Año XXVII / No. 90 - JULIO - AGOSTO 2023

7

Lorem ipsum

ESTADOS UNIDOS: LAS DUDAS

ENTRE INFLACIÓN Y RECESIÓN

Estados Unidos: las dudas entre inflación y recesión

Hasta hace poco tiempo, los especialistas hablaban, con base en las estadísticas, que la economía de Estados Unidos enfrentaría una recesión a finales de este año o a principios del siguiente. Actualmente, el escenario de un aterrizaje suave, es considerado el más factible.

Lorem ipsum

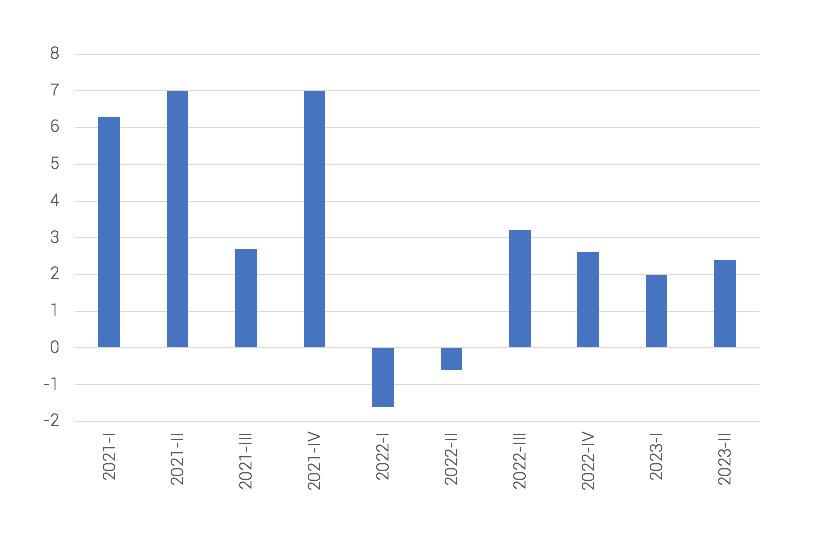

Esta perspectiva de una economía menos dinámica, con una tendencia decreciente de la inflación y del desempleo contenido, se va consolidando. Los datos del segundo trimestre de 2022, de acuerdo a cifras preliminares, con un crecimiento de 0.6%, respecto al trimestre anterior, no solo fue superior a la cifra de aumento del primer trimestre (0.5%), sino también mayor a la esperada. Y así a pesar de que el consumo se desaceleró, la inversión siguió aumentando, tanto en inventarios como en la fija no residencial. De esta manera, en el segundo trimestre a tasa anualizada la economía de Estados Unidos, avanzó 2.4%, frente a 2.0%, en los tres primeros meses del año. La estimación de crecimiento para el primer semestre era de 1.5%, en relación al 2.2% que terminó siendo.

Crecimiento del PIB de Estados Unidos (Var. % real)

Fuente: Departamento de Comercio de EE.UU.

Año XXVII / No. 90 - JULIO - AGOSTO 2023

9

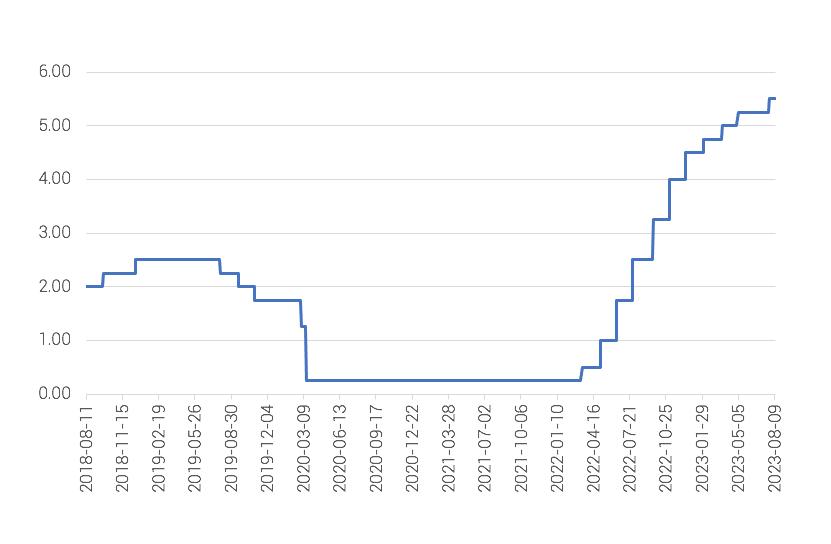

¿Este dato será suficiente para que la Reserva Federal, vuelva a no subir su tasa de referencia este año? La inflación se ha desacelerado rápidamente en un lapso de 12 meses de un pico de 9.1% en junio de 2022, a 3% en junio de 2023; sin embargo, la inflación subyacente, la que descuenta todos los precios volátiles, aún se encuentra por arriba del índice general (4.8% en junio vs. 6.6%, nueve meses antes). Además, desde el segundo trimestre de 2021 a la fecha, la inflación ha estado encima del objetivo del 2%. Así, cumpliendo con las expectativas, la Reserva Federal volvió a incrementar su tasa de referencia, ubicándose en el rango de 5.25% a 5.5% (el mayor nivel desde 2001) y por lo antes expuesto no se descarta otro incremento, antes de finalizar 2023. Adicionalmente, los salarios siguen creciendo a una tasa anual de 4% y 5%, que es inconsistente con la inflación deseada y el sector inmobiliario sigue recuperándose. Si bien la perspectiva inflacionaria se ha modificado y se ubica abajo del 4% para este año, aún está lejos del objetivo.

Tasa de fondos federales

Fuente: Reserva Federal

La economía de Estados Unidos avanza, y la Reserva Federal mantiene su tono “hawkish”, en un terrero donde abundan los riesgos, como su enorme déficit fiscal (de aproximadamente 1.5 billones de dólares) y la elevación en la normativa de los requerimientos de capital a los bancos locales (de entre 16% al 19%, en relación a su capital existente), después de la reacción en cadena tras el colapso del Silicon Valley Bank, que definitivamente reducirá el crédito en ese país en un entorno de restricción de la oferta monetaria y que acabará enfriando la actividad económica.

(%)

Año XXVII / No. 90 - JULIO - AGOSTO 2023 10

Lorem ipsum

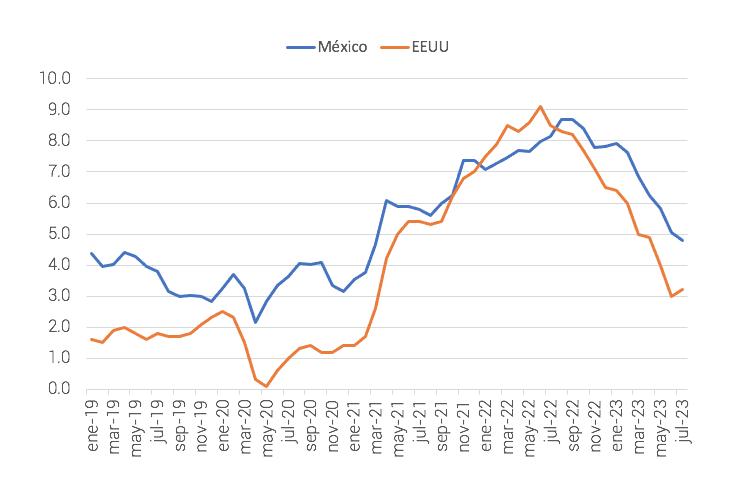

Inflación anual en EE.UU. vs México (%)

Fuente: Departamento del Trabajo e INEGI

Otro punto que vale la pena destacar, en medio de este proceso entre crecimiento e inflación, en el que se encuentra Estados Unidos, China aparece en la escena, mostrando un crecimiento por debajo de las expectativas y por ende ejerciendo menos presión en los precios de los insumos. Y con una perspectiva incierta, con gran endeudamiento, al borde de la deflación y un gran desempleo juvenil. Por otro lado, el mercado laboral estadounidense muestra mucha fortaleza, con una tasa de desempleo por debajo del 4%, a un nivel de pleno empleo. Todos estos serían factores de apoyo a otra alza en la tasa de referencia, por parte de la FED.

Así las cosas, la economía estadounidense sigue creciendo, los fantasmas de la recesión se han disipado, pero hay elementos que muestran riesgo y la desaceleración es ineludible.

Año XXVII / No. 90 - JULIO - AGOSTO 2023

11

Lorem ipsum

LA POSTPANDEMIA Y EL RETAIL

Después del tsunami que ha representado la pandemia COVID-19, los negocios que lograron subsistir están dentro de una etapa de reinvención, no solo porque simplemente el mundo es diferente después de este episodio, pero también por la acelerada era de innovación en la que estamos inmersos. Es interesante en este tenor, hacer un diagnóstico empresarial sectorial, del antes y el después.

Analizando el “retail”, de acuerdo al especialista Daniel Becerra, al menos se pueden identificar tres factores que añadieron valor a éste, desde 2020, a saber: proveedor importantísimo de bienes, insumos y servicios de primera necesidad y desbordante consumo sanitario, sobre todo en los primeros meses del confinamiento, pero también de otros artículos como: electrónicos y ropa casual, ligera e incluso deportiva, que se hizo indispensable en el encierro.

Otro elemento fue el crecimiento explosivo del comercio electrónico. La transformación digital fue la salvación para empresas pequeñas y medianas, pero también grandes que acabaron por afinar su estrategia y operación de las ventas en línea. De acuerdo a la Asociación Mexicana de Venta Online (AMVO) ya más de 63 millones de mexicanos adquieren productos y servicios en línea (un aumento de 170%, en relación a 2018). En este ámbito, hoy no se puede dejar de lado la hiper personalización (geofocalización: estar presentes cuando y donde lo requiera el consumidor) y la onmicanalidad (canales físicos y digitales bien integrados), incluso su sofisticación mercadológica y publicitaria. Al menos, en las plataformas electrónicas, el catálogo de productos y servicios cada vez se hace más atractivo (por ejemplo el retail media, propaganda en las plataformas, está adquiriendo más fuerza), mucho más, cuando detrás hay seguridad de una entrega rápida y confiable y aparejado a este fenómeno, la multiplicidad de pagos electrónicos que facilita la transacción. A la ominicanalidad, le sigue el “comercio unificado”, donde además de la monetización de los datos, se integra la gestión de los pedidos (el fullfilment).

A todos estos cambios, incluyendo los hábitos de consumo, la automatización y en sí la digitalización, está este cambio de la cultura “centrada en el cliente” como parte del ADN corporativo, que sería el tercer elemento. Significa, como premisa básica, escuchar al cliente y reaccionar de forma rápida. La inteligencia artificial juega un papel fundamental, una vez que la empresa haya recopilado una buena cantidad de datos, que le permita perfilar estrategias efectivas. Significa prender el “motor de la innovación”, en este viaje de la experiencia del cliente. La automatización ha ido adquiriendo importancia, como los chatbots, en esta cultura centrada en el cliente, pero de acuerdo a la consultora Araceli Meza, habrá un equilibrio entre la automatización eficiente y “la interacción humana”. Otra tendencia que va en aumento, es mejorar la “experiencia del cliente” como el consumo en ambientes virtuales como el Metaverso, particularmente en poblaciones de ingreso alto y que en México sigue poco explotado. De hecho, de acuerdo al estudio de PwC “Global Consumer Insigths Survey marzo 2023”, los consumidores desean una experiencia phygital, mediante la cual la tecnología mejora la experiencia de compra física, maximizando los beneficios de la omnicanalidad.

Así ante la incertidumbre que continúa, los consumidores han puesto más atención en controlar sus gastos, pero con un creciente interés en el wellness y wellbeing que incluye salud, entretenimiento y viajes. Empero el consumidor está dispuesto a gastar más, cuando reconoce productos responsables con el medio ambiente y la sociedad.

Las empresas que desean tener un crecimiento sólido, deberán entender cada vez más a su consumidor e identificar mejor sus necesidades para así entregar una mejor propuesta de valor. El cambio en esta “nueva normalidad” continuará y los desafíos para las empresas, estará en descifrar y explotar las oportunidades que vayan surgiendo.

Año XXVII / No. 90 - JULIO - AGOSTO 2023

La postpandemia y el retail 13

Lorem ipsum

Año XXVII / No. 90 - JULIO - AGOSTO 2023 14

Lorem ipsum

AVANCES Y RETROCESOS EN LO SOCIAL

Avances y retrocesos en lo social

Lorem ipsum

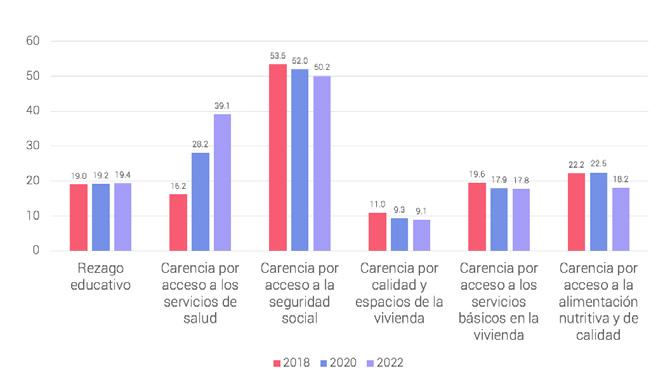

México fue el primer país del mundo en adoptar oficialmente, en 2009, la medición de la pobreza multidimensional. Ésta, además de computar la insuficiencia de recursos económicos, emplea varias dimensiones, conocidas como carencias sociales, tales como salud, educación, alimentación, seguridad social, acceso a vivienda y su calidad.

Es decir, este indicador va más allá del ingreso y permite medir “derechos sociales”, lo que posibilita conocer la situación social de la población mexicana y permite focalizar el tipo de atención requerida para superar dichas carencias. Así, una persona es considerada pobre cuando no puede cubrir sus necesidades básicas y presenta una o más carencias sociales; en tanto, es pobre extremo si presenta tres o más de las carencias antes expuestas y su ingreso es insuficiente para cubrir una canasta alimentaria. Lo interesante de esta medida, es que introduce el concepto de vulnerabilidad; es decir, hay vulnerables por ingreso cuando presentan ingresos insuficientes para cubrir sus necesidades, pero no presentan carencias sociales y hay vulnerables por éstas, aunque tengan el ingreso para satisfacer sus necesidades. Por lo tanto, una persona no es ni pobre ni vulnerable, cuando no tiene limitación de ingreso ni de carencias sociales.

Esta medida, por consiguiente, es muy robusta porque permite albergar el concepto de “bienestar económico” y el de “derechos sociales”, comprendiendo que la pobreza es un fenómeno multidimensional, permite tener una visión del desarrollo social de forma integral y puede guiar la política pública para propiciar la inclusión social.

Esta medición se hace cada dos años a nivel nacional y por entidad federativa y cada cinco años a nivel municipal. Las cifras para 2022 ya están disponibles, arrojando resultados que exigen una profunda reflexión y análisis. De forma general, se puede decir que en lo que va de la actual administración (2018 al 2022), la población en situación de pobreza en el país ha bajado, empero han aumentado carencias y ha habido un nulo avance en pobreza extrema.

La reducción de la pobreza (5.1 millones menos en el periodo analizado), obedece fundamentalmente y después de que ésta aumentara en 2020 como secuela de la pandemia, a la posterior recuperación de la economía, las trasferencias monetarias de los programas sociales y a la política de progresión salarial. El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL), reveló que el año pasado 36.3% de la población vivía en pobreza multidimensional; es decir, 46.8 millones de personas, cantidad que es menor a los 51.9 millones de personas registradas en 2018. En tanto, en pobreza extrema el porcentaje subió de 7.0% a 7.1% de la población total, pasando de 8.7 a 9.1 millones de personas, en el lapso referido.

Medición multidimensional de la pobreza, 2022 (%) Indicadores 2018 2020 2022 Población en situación de pobreza 41.9 43.9 36.3 Población en situación de pobreza moderada 34.9 35.4 29.3 Población en situación de pobreza extrema 7.0 8.5 7.1 Población vulnerable por carencias sociales 26.4 23.7 29.4 Población vulnerable por ingresos 8.0 8.9 7.2 Fuente: CONEVAL Año XXVII / No. 90 - JULIO - AGOSTO 2023

16

En números absolutos, el estado con mayor población, el Estado de México, es donde también radica el mayor número de pobres (7.4 millones de habitantes en esta situación). En tanto, la persistencia de la pobreza extrema en Chiapas, Guerrero y Oaxaca, se hizo patente una vez más, ya que no sólo son los estados con mayor porcentaje de pobres en el país (más del 60% de su población en esta condición), sino además en donde más del 20% de la población se encuentra en pobreza extrema.

Porcentaje de la población en situación de pobreza según entidad federativa, 2022

Fuente: CONEVAL

Asimismo, en materia de acceso a educación y salud en la última medición del CONEVAL, se observa un retroceso, particularmente en este segundo rubro, donde el porcentaje total de población con esta carencia pasó de 28.2% a 39.1%. Y si bien es cierto que hay un mayor acceso a alimentación también en el periodo de 2020 a 2022, así como un mayor porcentaje de población de 65 años o más con acceso a la seguridad social, el porcentaje de personas ocupadas con esta carencia es la más alta, de las seis comprendidas en la pobreza multidimensional, abarcando a más del 50% de la población.

Año XXVII / No. 90 - JULIO - AGOSTO 2023 17 Menor o igual a 25.5 De 25.6 a 38.8 De 38.9 a 51.0 Mayor o igual a 51.1

Lorem

RANGOS

ipsum

Fuente: CONEVAL

Indicadores

En resumen, se puede decir que si bien muchos indicadores de la pobreza multidimensional, mejoraron en 2022, sí hay un foco rojo en materia de carencias, particularmente notable en materia de salud. Haber hecho a un lado los servicios sociales favoreciendo las transferencias, no ha beneficiado, particularmente, a los más pobres. Sin duda este es un reto para la siguiente administración para la focalización y mejora de las políticas sociales, sobre todo, en el sector salud el cual está inmerso en una muy severa crisis.

Año XXVII / No. 90 - JULIO - AGOSTO 2023

de carencia social: 2018-2022 (%)

18

Lorem ipsum

PRONÓSTICOS DE LA ECONOMÍA MEXICANA

* Estimados a partir de la fecha señalada

* Estimados a partir de la fecha señalada

Fuente: S&P Global

EVOLUCIÓN DE LAS PRINCIPALES VARIABLES MACROECONÓMICAS Indicadores económicos 2019 2020 2021 2022 2023* 2024* PIB real (%, var. anual) -0.2 -8.0 4.7 3.0 3.0 2.0 INPC (%, var. anual) 2.8 3.2 7.4 7.8 4.3 3.6 Balanza Comercial (miles de mill. de dls.) 5.1 34.1 -10.7 -27.1 -2.2 -0.1 Cuenta Corriente (% del PIB) -0.5 2.1 -0.6 -1.3 0.0 -0.5 Tipo de cambio (fin de periodo) 19.1 20.0 20.9 19.6 17.9 20.0 Fuente: IDEA - S&P Global * Estimado Fuente: S&P Global

CAMBIO

PROM. MENSUAL) Tipo de cambio Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic 2022 20.51 20.45 20.54 20.09 20.03 20.01 20.53 20.13 20.07 19.99 19.43 19.58 2023 18.97 18.57 18.38 18.07 17.72 17.23 16.91 16.98* 17.05 17.41 17.65 17.89 2024 18.17 18.43 18.67 18.96 19.15 19.30 19.35 19.46 19.57 19.63 19.79 19.98

EVOLUCIÓN DEL TIPO DE

(PESOS/DÓLAR

NACIONAL

PRECIOS AL CONSUMIDOR (%, VAR. MENSUAL) Inflación Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic 2022 0.59% 0.83% 0.99% 0.54% 0.18% 0.84% 0.74% 0.70% 0.62% 0.57% 0.58% 0.38% 2023 0.68% 0.56% 0.27% -0.02% -0.22% 0.10% 0.48% 0.61%* 0.39% 0.49% 0.64% 0.28% 2024 0.66% 0.43% 0.38% 0.08% -0.15% 0.35% 0.04% 0.47% 0.24% 0.30% 0.51% 0.18%

EVOLUCIÓN DEL ÍNDICE

DE

Año XXVII / No. 90 - JULIO - AGOSTO 2023 20

PRONÓSTICOS SOBRE LA ECONOMÍA MEXICANA

Empresarial Anáhuac IDEA

SI REQUIERE MAYOR INFORMACIÓN , FAVOR DE DIRIGIRSE AL: Instituto de Desarrollo Empresarial Anáhuac Avenida Universidad Anáhuac 46, Col. Lomas Anáhuac Huixquilucan, Edo de México C P 52786 Tel. 55 5627 0210 ext. 8210 / 55 5328 8069

idea@anahuac.mx / www.anahuac.mx/mexico/idea Facebook: idea.anahuac / Twitter: @IDEA Anahuac / Instagram:idea.anahuac / LinkedIn: Instituto de Desarrollo