Javier

Raventós

Raventós

Javier Raventós

Administrador de empresas, fanático de la tecnología, la publicidad y el mundo financiero. Cree que se debe dejar plasmado el trabajo que hay detrás de cada empresa, producto/servicio y marca, que se conozca y valore el esfuerzo de los empresarios, inversores, equipos de profesionales, para que en el presente y en el futuro se conozca todo ese gran esfuerzo que han realizado. Ha trabajado en la industria publicitaria en el área digital, siendo un innovador desde 1992, cuando inició con lo que en aquel entonces era la publicidad digital, que era la multimedia, los CD Roms, las pantallas interactivas. Evolucionó al mundo del internet en 1996, innovando en la interactividad, servicios y contenidos digitales; lideró el Mobile Marketing.

Ganador de premios publicitarios en el área digital a nivel internacional. Director de agencias digitales en Colombia y España.

Incursionó en el mundo editorial primero como diseñador y su trabajo lo vemos en libros como “100 años de la medicina en Colombia a través de su comunicación”, “100 años del sector automotor a través de su comunicación”, “100 años del sector belleza y cuidado personal a través de la comunicación”, “100 años del sector moda a través de la comunicación”, “ANDI 65 años en imágenes publicitarias”, “Las vivencias de José María Raventós, un tigre en publicidad”, varios de los libros de Divertimentos.

Luego ha sido coordinador de más de 50 obras de José María Raventós, su padre, a quien admira y acompañó en sus aventuras editoriales, entre los que se destacan 100 años de Historia de Publicidad Española y 100 Anys de publicitat catalana.

El primer libro que escribió, fue un Glosario de Términos Informáticos. Ha publicado 5 números de “Empresas Fintech en Colombia, Sus retos y logros”, el primero en 2020 y el quinto en 2024; En el 2022 publicó “Colombia origen de software”; en el 2023 “Comercio Electrónico en Colombia”; “Goodwill de grandes empresas en Colombia 6” en 2023; en 2024 : públicó “Factoring Electrónico en Colombia”; y ahora nos sorprende con el primer libro de “Empresas Fintech en España. Sus retos y logros”.

Javier Raventós

AUTOR / Javier Ignacio Raventós Núñez

COORDINACIÓN EDITORIAL / Javier Ignacio Raventós Núñez

DISEÑO GRÁFICO INTEGRAL / Beatriz Osuna Patiño

REDACCIÓN Y CORRECCIÓN ESTILO / Javier Raventós

IMPRESIÓN / Disycom

CRÉDITO DE IMÁGENES DE FREEPIK / Páginas: 12, 15, 16, 19, 20, 25, 29, 31, 41, 43, 44, 46, 47, 50, 51, 56, 62, 63, 65, 132, 134, 135, 136, 137, 139.

EDITOR / Javier Ignacio Raventós Núñez

ISBN / 978-628-95593-6-1

Reservados todos los derechos; prohibida la reproducción total o parcial sin la aprobación expresa del autor.

Con el apoyo de AEFI y Finnovating.

Este libro se terminó de imprimir en España en Enero de 2025

Primera Edición

Rodrigo García de la Cruz, CEO de Finnovating y Chairman de la Global Fintech Alliance

José Fernando Molina, CEO Territorio Blockchain

DE LOS PAGOS EN LA ECONOMÍA

José Luis Langa, Director General Adjunto Iberpay

Ángel Nigorra Pareja, Director General de Bizum

MEDIOS DE PAGO DIGITALES, ¿UN FUTURO MARCADO POR ASIA?

Álvaro Fontaneda Amor, CEO & Founder Starpay Iberia 27 EL BENEFICIO DEL TAX FREE: LIBERANDO EL PODER DEL CONSUMIDOR GLOBAL

Abel Navajas, CEO & Co-Founder STAMP

30 LAS 7 TENDENCIAS FINTECH DEL 2024 EN ESPAÑA

Rodrigo García de la Cruz, CEO Finnovating y Chairman de la Global Fintech Alliance

33 ALGUNOS DATOS DEL ECOSISTEMA FINTECH EN ESPAÑA

Javier Morato, CIO / CPO de Finnovating

36 SUPERANDO EL SOBREENDEUDAMIENTO CON BRAVO: LA SOLUCIÓN DEFINITIVA

Cristina Cervantes, Co-Country Manager de BRAVO en España

39 MONITOREO SINTÉTICO Y CLIENTE INCÓGNITO DIGITAL

Antonio Arancibia, CEO y Cofounder de Movizzon

42 FINTECH WOMEN NETWORK

Leyre Celdrán, Directora General de la AEFI

45 IMPACTO DE LAS NUEVAS TECNOLOGÍAS EN LA FINANCIACIÓN AL CONSUMO

Iker de los Ríos, CO-CEO de Fintonic y Director General de OpenInsights

Enrique Moral, Director General de Fintonic Consumer

48 ¿QUÉ ES EL OPEN BANKING?

David Conde, CEO & co-founder Coinscrap Finance.

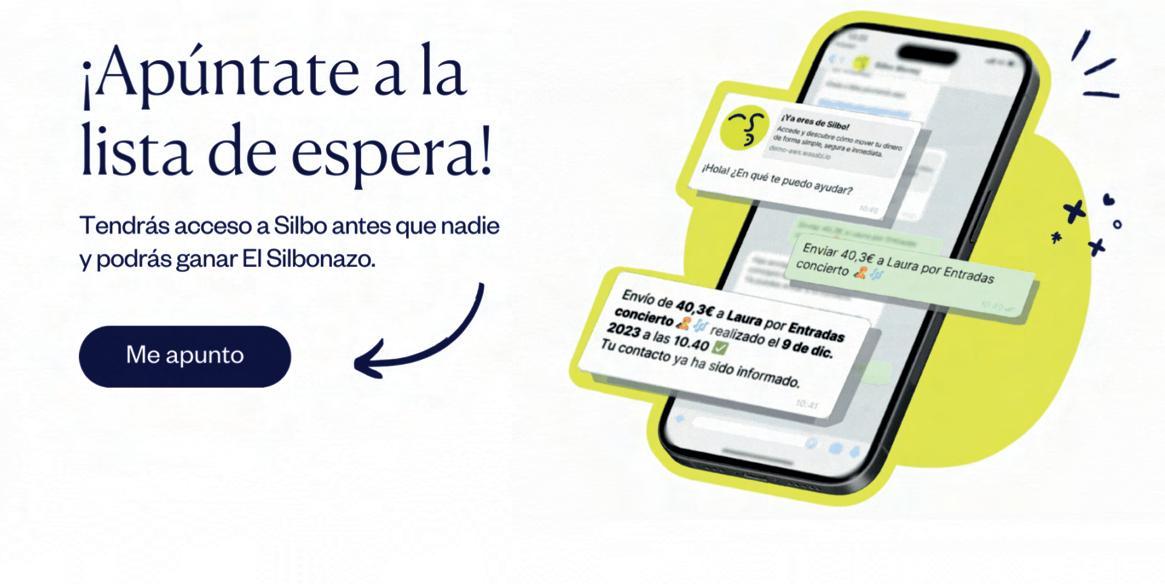

52 EL FUTURO DE LOS PAGOS DIGITALES EN ESPAÑA: INMEDIATEZ, CONFIANZA, REGULACIÓN Y COMERCIO CONVERSACIONAL

Luis Cantero Pérez-Pedrero, Director General Silbo Money

55 UNA MIRADA TRANSATLÁNTICA AL OPEN FINANCE

Francisco Mora-Figueroa, Responsable Global Open Business en Minsait an Indra Company

57 CASOS DE USO DE LAS STABLECOINS

Andrei Manuel, co-founder Bit2me

59 LOS RETOS REGULATORIOS PARA EL SECTOR FINTECH DE 2025 EN ADELANTE

Ricardo Plasencia Velasco, Socio responsable regulación financiera CMS Albiñana & Suárez de Lezo

61 LA REVOLUCIÓN DE CAPTAR CLIENTES EN EL ECOSISTEMA FINTECH

Lukas Ochoa , CEO de Witme

64 EL FUTURO DE LOS PAGOS DIGITALES: TENDENCIAS Y OPORTUNIDADES PARA LA INCLUSIÓN FINANCIERA EN EUROPA

Lionel Martin, Country Manager de Lyra España

67 EMPRESAS QUE COMPARTEN SUS HISTORIAS EN ESTE LIBRO

Arturo González Mac Dowell Presidente de AEFI

Es para mi un auténtico honor que Javier me haya dado la oportunidad de prologar este libro, que pretende explorar en el panorama Fintech español. Lo que me parece una iniciativa encomiable, y especialmente valiosa por cuanto se analiza desde fuera, lo que nos da una perspectiva diferente. Pero antes de hacerlo, creo conveniente definir lo que entiendo por Fintech e Insurtech. En mi opinión se trata de empresas que utilizan la tecnología y la innovación para ofrecer, o facilitar que otros ofrezcan, servicios disruptivos. Es decir, servicios que antes no existían, o que ahora se pueden ofrecer de una manera significativamente diferente. Creo que esto es importante, porque no debe confundirse con pequeños cambios progresivos.

Aunque podemos argumentar que existían empresas que respondían a estos criterios desde hace mucho tiempo, no es hasta la crisis suprime de 2008 que se acuña el término Fintech y el movimiento coge fuerza. En parte es la consecuencia del rápido cambio tecnológico, pero también de la mala gestión de las entidades financieras tradicionales que llevan a la crisis. Inicialmente se plantea el movimiento Fintech, como una alternativa al sistema financiero tradicional, como si sólo pudiera sobrevivir uno de los dos.

En estos 15 años el ecosistema Fintech ha evolucionado mucho, como también lo ha hecho la industria financiera tradicional, el mundo y las relaciones sociales en general también han cambiado mucho, en gran medida por la utilización de la tecnología y la generalización de las redes sociales. El sector ha pasado de ser sólo un grupo de startups a ser un sector que cuenta ya con empresas muy importantes y que juegan un papel muy importante en la aplicación de tecnología y la innovación en la industria financiera.

La Asociación Española de Fintech e Insurtech, AEFI, comenzó su andadura en 2016, cuando un pequeño grupo de FinTechs e InsurTechs se reunió para comentar y compartir los retos, las barreras, y todas aquellas dificultades que tenían en común para poder lanzar y hacer crecer sus proyectos y sus empresas. Aquel grupo de emprendedores fue el que creó AEFI con el objetivo de hacer comunidad, apoyarse mutuamente y conseguir la interlocución adecuada con los organismos públicos, los legisladores, reguladores y supervisores de la industria financiera y asegura-

dora a los que debían dirigirse para actualizar y adecuar el régimen regulatorio y supervisor de modo que pudieran desarrollar sus modelos de negocio.

Ahora, 8 años más tarde, la AEFI está formada por más de 150 empresas de la industria financiera, y sigue persiguiendo con entusiasmo y profesionalidad el compromiso de representar a sus asociados y al sector en general ante los diferentes jugadores de la industria y de la sociedad. El pilar fundamental sobre el que se apoya la asociación es dar a conocer el ecosistema FinTech e InsurTechs en su amplia extensión y aplicación. Esta difusión y divulgación pretende crear un entorno favorable en términos de regulación, inversión y atracción de talento. Gracias a ello, estamos contribuyendo al fomento de la innovación, la aceleración de la transformación digital y la mejora de la inclusión financiera y de seguros en la sociedad. Las guías que seguimos para alcanzar estos objetivos se fijan en el buen gobierno corporativo, el desarrollo de buenas prácticas en la industria FinTech e InsurTech y la protección e información al cliente y usuario final.

España, con su red de emprendedores y proyectos de alto nivel, tiene potencial más que suficiente para convertirse en uno de los principales referentes FinTech a nivel europeo. La apuesta por facilitar el emprendimiento y crecimiento, desarrollo y maduración de las empresas es esencial para aprovechar plenamente el potencial innovador de la comunidad FinTech de nuestro país. Uno de los grandes avances que hemos visto ha sido la maduración en la relación FinTechs – Banca. Hemos pasado de un entorno en el que ambos se miraban con recelo, a otro en el que mayoritariamente se ven como colaboradores. Prueba de ellos es ver como el sector ha pasado de ser un sector mayoritariamente orientado al B2C a ser un sector mayoritariamente B2B. Uno uno de los principales resultados de esta maduración es la rápida evolución del sector financiero tradicional gracias a la aportación que les hacen las Fintech y que de otro modo no hubiera sido posible.

España ha creado y puesto en marcha proyectos legislativos que ayudan a empujar la innovación financiera y que cuentan con herramientas muy útiles e importantes para el desarrollo de nuestro sector. Por ejemplo, el Sandbox financiero, la Ley de Startups o la Ley Crea y Crece. Y aunque estas normas han sido aplaudidas

por el sector, las instituciones tienen que asegurar que se ponen en marcha las herramientas que contienen, como por ejemplo el Foro de Empresas Emergentes, y que el espíritu de las normas se materialice en el crecimiento empresarial y económico de nuestro país.

Por otro lado, la llegada de normas europeas va a marcar mucho el paso de nuestra legislación y de nuestras empresas, como MiCA, FIDA, PSD3/PSR o IPR. Así que, es nuestra responsabilidad presionar a los agentes institucionales para que toda esa normativa llegue en tiempo y de la forma más beneficiosa para nuestras empresas.

Desde AEFI, creemos firmemente que la innovación tecnológica es la principal palanca de cambio que ayudará a la creación de un mejor sector financiero, así como una mayor protección e inclusión del consumidor. Y una de las grandes herramientas que la AEFI ha utilizado desde su fundación es la publicación y difusión gratuita de Libros Blancos de los distintos sectores que forman el ecosistema FinTech e InsurTech.

En el sector hay dos tipos de compañías teniendo en cuenta quienes son sus clientes: las que atienden al usuario final directamente (Business To Consumer, o B2C) y las que se dirigen al usuario corporativo (Business To Business, o B2B) para ayudarle a servir mejor a sus clientes. Las personas de la calle conocen más las compañías B2C, pero las B2B tienen un volumen importante y creciente. Por lo tanto, al sector fintech hay que juzgarlo también por lo mucho que ha contribuido a mejorar a las entidades financieras tradicionales.

Las B2C están siendo muy relevantes para facilitar la inclusión financiera, personas que antes tenían un acceso muy restringido a los productos o servicios financieros o de seguros, consiguen cubrir sus necesidades gracias a su teléfono móvil y a la usabilidad que las aplicaciones ofrecen. Incluso tareas cotidianas como compartir los gastos de un viaje o llevar un registro de los pagos con varias tarjetas. Esta amplitud de oferta también contribuye a la inclusión y educación financiera de la sociedad, algo en lo que España todavía suspende.

Además, no hay que obviar que las pautas y comportamientos de los clientes han cambiado hacia entornos más digitales y que para satisfacer estos nuevos hábitos, la industria financiera debe asegurar su abastecimiento con garantías de seguridad al consumidor.

Desde la asociación, tenemos el compromiso que cada paso regulatorio que se de en nuestro país sea favorable para nuestro ecosistema, para la industria y para el usuario financiero. De modo que favorezca una industria que sea segura, confiable y escalable, amparando tanto a usuarios como empresas, pero que también sea proporcional a la actividad y el tamaño de la empresa que presta la actividad.

Para ello, la AEFI ha publicado una serie de libros blancos que identifican los principales obstáculos regulatorios y de supervisión, y proponen medidas concretas para eliminarlos. En 2017, la AEFI desarrolló el Libro Blanco de FinTech, documento que pronto se convirtió en una referencia mundial en el sector de la innovación financiera. En 2018 se presentó la Guía de Buenas Prácticas en el Sector Fintech. En el mes de junio de 2019, se hizo público el Libro Blanco de Insurtech, un documento pionero a nivel internacional, enfocado en la mejora de la regulación y supervisión de este sector, y con una gran acogida por parte de los agentes de toda la industria; que tuvo su continuación en 2023 en colaboración con la mayor patronal de aseguradoras españolas, UNESPA, con dos documentos el Informe de Digitalización de la Industria Aseguradora y el Libro Blanco de InsurTech 2.0. A comienzos del 2020, la AEFI presentó el Libro Blanco de WealthTech, una vertical en crecimiento que acerca la inversión a usuarios financieros que antes estaban lejos de poder acceder este tipo de productos financieros; es decir, el sector WealthTech es un democratizador natural de las finanzas. En plena pandemia, en diciembre de 2020, se publicó el Libro Blanco de PayTech, un vertical que cada vez cobra más importancia en la sociedad y en los ciudadanos y que está experimentando grandes cambios tanto legislativos como en avances innovadores. En 2022, en marzo se presentó el Libro Blanco de Lending Online, un vertical fundamental como alternativa al crédito bancario tradicional; y el Libro Blanco de RegTech, que tiene un gran impacto a la hora de ayudar a las empresas y usuarios a cumplir la ley con facilidad gracias a la tecnología.

Por todo ello, desde la AEFI celebramos proyectos como el de Javier Raventós, que permiten poner de manifiesto aquellas fortalezas que tiene el sector FinTech e InsurTech e identificar las principales barreras a las que se enfrenta, para superarlas y avanzar hacia una industria competitiva, comprometida y colaborativa con todos los sectores y con los ciudadanos.

Rodrigo García de la Cruz

CEO de Finnovating y Chairman de la Global Fintech Alliance

Cuando hace más de un año Javier Raventós me contó su idea de crear un libro FinTech para España le di todo mi apoyo y hoy para mí es un honor poder presentar esta primera edición de una obra que ya es una referencia en el sector fintech en toda Latinoamérica. Quiero agradecer a Javier por todo el trabajo realizado y por la confianza depositada en mí para participar en este proyecto y, además, escribir este prólogo. Este libro que tienen en sus manos es más que un compendio de artículos; es un recorrido por la evolución, los desafíos y las oportunidades del sector fintech en España, un país que se ha consolidado como un núcleo vital de innovación financiera en Europa.

El sector fintech español está viviendo un momento crucial de transformación. A través de los capítulos de este libro, los lectores encontrarán un análisis exhaustivo de cómo las nuevas tecnologías están redefiniendo los servicios financieros en el país. España se ha convertido en un verdadero laboratorio de innovación, donde temáticas como el blockchain y el futuro de las monedas digitales, la digitalización de pagos, el open banking y la inteligencia artificial no solo son tendencias emergentes, sino realidades palpables que están siendo lideradas por cientos de startups, scaleups y colaboraciones estratégicas con grandes empresas.

España cuenta con un ecosistema Fintech vibrante y en constante crecimiento, con más de 2.100 startups operando en el sector según la plataforma de Finnovating. Datos de la Asociación Española de Fintech e Insurtech (AEFI) indican que este número ha aumentado un 30% en el último año, reflejando el dinamismo del sector.

Además, España se ha convertido en el puente natural entre Latinoamérica y Europa en el sector fintech. Esta posición estratégica se demuestra con el hecho de que la AEFI haya sido cofundadora de dos grandes iniciativas que integran ambas regiones: Fintech Iberoamérica y la European Digital Finance Association, que representan a más de 40 países. Estas iniciativas no solo fomentan la colaboración intercontinental, sino que también han impulsado el intercambio de mejores prácticas y la integración de mercados. Hace unos meses, desde España y la AEFI, se organizó la recién lanzada Global FinTech Alliance, un esfuerzo sin precedentes que une a asociaciones de más de 120 países, con el objetivo de

fortalecer la innovación, la inclusión financiera y la cooperación global en el sector.

El apoyo institucional ha sido un factor clave en el crecimiento del fintech en España. No solo se cuenta con un sandbox regulatorio único en Europa que ha permitido a numerosas startups probar sus innovaciones bajo un marco controlado y seguro, sino que los reguladores y supervisores, como el Banco de España y la Comisión Nacional del Mercado de Valores (CNMV), han demostrado ser proactivos en apoyar la innovación financiera. Este apoyo se complementa con iniciativas del sector público, como el plan de atracción de fintech a nivel internacional impulsado por el Ayuntamiento de Madrid, que ha posicionado a la capital como un hub financiero de referencia global.

El futuro del fintech en España también está marcado por la creciente adopción de tecnologías como la inteligencia artificial generativa, que permite crear modelos predictivos más precisos y personalizados, mejorando la toma de decisiones, la detección de fraudes y ofreciendo experiencias de usuario más intuitivas. La integración de estas tecnologías en los servicios financieros no solo está transformando el sector, sino que también está redefiniendo la relación entre las entidades financieras y sus clientes, creando un entorno más transparente, accesible y centrado en las necesidades del usuario.

Por último, y no menos importante, este libro dedica un espacio a resaltar el papel de las mujeres en el ecosistema fintech español, un tema de gran relevancia en un sector que busca ser inclusivo y diverso. A medida que más mujeres se convierten en líderes y fundadoras de empresas fintech, el ecosistema se enriquece con nuevas perspectivas y soluciones más equitativas. El talento femenino es fundamental para la innovación y la sostenibilidad del sector, y en España estamos viendo un creciente reconocimiento de esta realidad. Además, España el líder con iniciativas con FinTech Woman Network de la Asociación Española de FinTech e InsurTech. Estoy seguro de que esta obra será una referencia fundamental para comprender la evolución del fintech en España. Invito a los lectores a explorar sus páginas y descubrir las oportunidades del sector con la esperanza de que inspire a más profesionales a unirse al ecosistema fintech robusto y exitoso español.

¿QUÉ

Bitcoin es La Revolución Monetaria en la Era Digital

El Bitcoin (BTC), ha sido la primera criptomoneda que se desarrolló con éxito, han existido otras, pero ninguna ha estado operando ininterrumpidamente desde 2009, marcando un hito en la historia de la tecnología financiera. Este activo digital, que funciona las 24 horas del día, los 365 días del año, es más que una moneda: es un software, un protocolo y un sistema de pago global.

Bitcoin se concibió como un sistema económico descentralizado, accesible para todos y diseñado para ofrecer una alternativa al sistema monetario fiduciario actual, las monedas FIAT, como el Dólar, Euro, Yuan etc.

Su valor, que no está sujeto al control de ninguna entidad bancaria, depende exclusivamente de la confianza de sus usuarios, lo que explica su naturaleza volátil y que sea difícilmente controlable por ningún país o entidad. La identidad de su creador, conocido bajo el seudónimo de Satoshi Nakamoto, sigue siendo un misterio, añadiendo un elemento de fascinación alrededor de esta moneda virtual.

El 31 de octubre de 2008, Satoshi Nakamoto presentó su Whitepaper o propuesta de dinero electrónico de usuario a usuario (P2P) , basada en la criptografía y en una novedosa tecnología denominada blockchain. Esta propuesta se hizo pública el 1 de noviembre de 2008 en una lista de correo de criptografía, suena antiguo lo de lista de correo, pero era la manera en aquellos años, no tan lejanos de hacer trabajos corporativos, como ahora puede ser trello, teams o cualquier sistema de chat. marcando el inicio de una nueva era en las finanzas.

Bitcoin se distingue por ser la primera forma de dinero que se crea, distribuye y custodia a través de una red de equipos informáticos descentralizada (nodos, PC’s, NAS, portátiles, smar-

José Fernando Molina CEO Territorio Blockchain

José Fernando Molina

tphone, etc), a la que cualquier persona puede unirse. Esta red constituye el sistema con mayor capacidad de cálculo en el planeta, asegurando la integridad y la seguridad de las transacciones, asi como el único sistema informatico global que aun, no ha podido ser hackeado.

La emisión de bitcoins es constante y predecible gracias a la naturaleza abierta del código de su software. Se estima que el último bitcoin será minado en el año 2140, y que la dificultad para minar nuevos bitcoins aumentará, mientras que la recompensa por la minería se reducirá cada 210.000 bloques, aproximadamente cada cuatro años, en un evento conocido como «halving». El Halving de este, ha ocurrido entre el 19 y 20 de abril aproximadamente.

Bitcoin representa un caso de estudio fascinante que abarca campos como la economía, la informática, la criptografía y la ingeniería de software.

Bitcoin no es solo una criptomoneda, sino también un desafío al status quo financiero global y del control de los Estados sobre la economía de las personas y un llamado a la innovación y la inclusión económica. Su conocimiento, no solo prepara a los profesionales para la economía del mañana, sino que también fomenta el pensamiento crítico sobre el desarrollo y la adopción de tecnologías disruptivas.

¿QUÉ CAMBIOS SE ESTÁN PRODUCIENDO EN EL MUNDO DE

En los últimos años, sobre todo desde 2015, el mundo ha sido testigo de una revolución financiera sin precedentes, impulsada por el surgimiento de Bitcoin y otras criptomonedas.

Estas monedas digitales han desafiado las nociones tradicionales de dinero y han comenzado a reconfigurar el panorama de las finanzas internacionales.

Bitcoin, la alternativa descentralizada al dinero FIAT, controlado por gobiernos y bancos centrales se ha convertido en una propuesta audaz: una red de pagos global, transparente, basada en código abierto y de moneda única, accesible para todos y no sujeta a la inflación y manipulación política que normalmente afecta a las monedas tradicionales.

El Impacto en las Finanzas Globales de las monedades digitales ha generado nuevas oportunidades de inversión y comercio, ampliando el espectro de posibilidades para los inversores y alterando la dinámica de los mercados financieros.

Las opciones de transferencias internacionales y pagos instantáneos con costes ridículos, sin fronteras, fue su primera gran baza. La seguridad y la trazabilidad de blockchain, y la facilidad de mover cualquier cantidad de bitcoin a nivel global sin fronteras, han sido los puntos fuertes y la mayor preocupación para el control del Estado de los capitales privados y de los beneficios de los intermediarios internacionales en el control del dinero global.

Otro cambio que se está produciendo, dia a dia, es que los gobiernos y bancos centrales, quieren acabar con el anonimato de los ciudadanos y las empresas, y desde principios de siglo, con el apoyo en VISA y Mastercard, ha estado buscando el reemplazo del efectivo por sistemas de pago digital, para eliminar todo vestigio de privacidad en las operaciones financieras.

Como Bitcoin y otras criptomonedas se idearon para garantizar el anonimato y reducir la dependencia de los gobiernos, han provocado cambios que han comprometido ese roadmap gubernamental que busca comprometer la privacidad.

Las criptomonedas están reconfigurando los flujos de capital dentro y entre economías, lo que podría alterar los tipos de cambio y la estructura del sistema monetario internacional. A medida que los «bytes» reemplazan al dólar, euro y renminbi, algunos cambios serán bienvenidos, mientras que otros podrían generar resistencia.

Por ejemplo, en estos días, Bitcoin ha superado su ATH respecto a mas de 20 monedas internacionales, incluyendo el dólar y el euro, llegando máximos históricos nunca vistos (ATH – All Time High).

¿QUÉ

CONLLEVA EL USO MASIVO DE BITCOIN Y OTRAS MONEDAS DIGITALES?

El uso masivo de Bitcoin y otras monedas digitales está transformando el panorama financiero global, con implicaciones profundas en diversos sectores. Estas implicaciones abarcan desde el ámbito económico y financiero hasta el social y regulatorio.

1. Descentralización Financiera

La naturaleza descentralizada de las criptomonedas como Bitcoin representa un cambio fundamental respecto al sistema financiero tradicional, dominado por entidades centralizadas como bancos y gobiernos. Esto permite a los usuarios tener un control directo sobre sus activos, el sentimiento de posesión real, sin la necesidad de intermediarios, promoviendo una mayor inclusión financiera con la gran bancarización digital, especialmente en regiones con acceso limitado a servicios bancarios como LATAM, Africa o el sudeste asiatico.

La volatilidad de las criptomonedas es una de sus características más notorias. Mientras que algunos inversores ven en esta volatilidad oportunidades de ganancia, otros la consideran un riesgo significativo. Toda inversión tiene volatilidad, o no tendría beneficios ni atractivos para inversores.

La especulación en el mercado de criptomonedas es algo subyacente, en buscar de maximizar beneficios, igual que aquellos que invierten en la bolsa o en ladrillo, y que como ha pasado durante décadas, puede llevar a burbujas financieras, las ultimas más conocidas, la de las punto.com o la crisis del ladrillo de hace unos pocos años. Antes de invertir, sea con FIAT o bitcoin, hay que estudiar bien el mercado y no hacer inversiones desproporcionadas en activos digitales.

3. Impacto en el Sistema Bancario y Financiero Tradicional

El crecimiento de las criptomonedas está desafiando el modelo de negocio de los bancos tradicionales, al reducir la dependencia de los consumidores en estos servicios y aplicar novedosos sistemas tecnológicos, que estos bancos están siendo obligados a usar por la presión de esta competencia inesperada. La llegada de bitcoin y las criptomonedas está ofreciendo numerosas oportunidades para que el sector financiero innove, adoptando tecnologías blockchain para mejorar la eficiencia y la seguridad de sus operaciones.

Las ultimas consecuencias de estos años, ha sido la implantación de la transferencia SEPA,

José Fernando Molina

hacer transferencias de un dia para otro e incluso en el mismo dia; hay que recordar, que hasta hace poco las transferencias bancarias duraban de media 3 dias. Esta competencia de las criptomonedas ha obligado al sistema financiero a actualizarse, y en breve, ya ha sido aprobado, la obligación de las transferencias instantáneas y sin coste entre cuentas, provocando tensiones en un mercado que ya dominaba por ejemplo Bizum.

Las criptomonedas ofrecen un nivel de privacidad en las transacciones que es difícil de alcanzar con los sistemas de pago tradicionales. No obstante, esta privacidad también plantea desafíos en términos de seguridad y ha sido objeto de preocupación por su posible uso en actividades ilícitas.

Esta preocupación, hace unos años que ha quedado demostrado irreal, toda vez que para las actividades ilícitas, en un 99%, se usa el dólar mayoritariamente, seguido por el euro. Los delincuentes no usan bitcoin, por el sistema de trazabilidad y transparencia que domina el mundo cripto, y en la que los últimos hackeos y robos, son mas pronto que tarde descubiertos y solucionados, gracias a empresas especializadas, como auditores forenses de blockchain como chainalisys.

Bitcoin no es anónimo, en todo caso, seudo-anonimo a no ser que tu quieras conectar abiertamente tu wallet con tu identidad, o que realices algún pago o transferencia que se convierta en FIAT, para lo cual tendrás que identificarte con el KYC y AML (Know your costumer y Anti-money learning).

La seguridad de los activos digitales sigue siendo un tema crítico, con robos y fraudes en exchanges y wallets digitales.

No, ni mucho menos, debido a la facilidad de la creación de monedas digitales y token, ahora mismo, existen solo en Exchange cotizados, mas de 12.000 según Coinmarketcap.

Atendiendo a la información de wallets descentralizadas como Bitget Wallet con mas de 120 mainnet o blockchain diferentes, el numero de criptomonedas en circulación es superior a 250.000.

Eso si, realmente, no todas tienen la misma importancia ni la misma facilidad de uso y de expansión, que tienen por ejemplo, bitcoin, Ethereum, el resto de monedas de capa1, que tienen su propia red blockchain como bitcoin, como Polygon, Avalanche o Solana y las stablecoins.

La regulación de las criptomonedas varía significativamente entre países, desde marcos regulatorios bien desarrollados hasta prohibiciones totales. La falta de un consenso internacional sobre cómo regular estas monedas plantea desafíos para su adopción masiva y para la protección de los inversores, asi como el desconocimiento propio de los reguladores y de los políticos que tienen que tratar esta tecnología, hacen que vayan muy por detrás de la propia implantación de las criptomonedas.

En Europa, se están intentando poner las pilas y están desarrollando la Ley Mica, que es una propuesta de regulación de la Unión Europea diseñada para establecer un marco legal para la emisión y el comercio de criptoactivos en los países miembros.

Establece regulaciones para proveedores de servicios de criptomonedas, básicamente Exchange como Binance por ejemplo y grandes inversores.

Algunos de los aspectos clave de esta ley incluyen la protección de los inversionistas, la regulación de tres categorías de tokens, la emisión de autorizaciones para operar en la eurozona, y la imposición de requisitos como el registro de empresas, establecimiento de organismos supervisores, compartir datos de usuarios y cumplir con ciertos requisitos de capital MiCA excluye ciertas áreas del mercado como bitcoin, Ethereum, Finanzas Descentralizadas (DeFi), tokens no fungibles (NFT) y monedas digitales de banco central (CBDC).

Por lo que tendrán que preparar una MICA 2 para dentro de 4 o 5 años, y de nuevo, irán por detrás del desarrollo de esta tecnología.

Una stablecoin es un tipo de criptomoneda o moneda digital cuyo valor está vinculado a otro activo, como una moneda fiduciaria o el oro, con el fin de mantener un precio estable.

A diferencia de criptomonedas como Bitcoin, las stablecoins buscan reducir la volatilidad al estar respaldadas por un activo estable como el dólar estadounidense. Estas monedas digitales combinan la estabilidad de activos tradicionales con la flexibilidad de los activos digitales, lo que las hace populares para almacenar valor y realizar transacciones en el ecosistema criptográfico.

Su objetivo es combinar las ventajas de las criptomonedas, como la rapidez, la seguridad y la descentralización, con la estabilidad de las monedas fiduciarias, como la previsibilidad, la confianza y la aceptación.

Existen diferentes tipos de criptomonedas estables según el mecanismo que usan para mantener su paridad con el activo de referencia. Los más comunes son:

Criptomonedas estables con garantía de efectivo: son aquellas que están respaldadas por una cantidad equivalente de moneda fiduciaria o de otro activo líquido, que se almacena en una entidad custodia o en una cuenta bancaria. Por ejemplo, el USDC o Tether (USDT) están respaldado por dólares estadounidenses.

Criptomonedas estables con garantía de criptomoneda: son aquellas que están respaldadas por una cantidad equivalente de otra criptomoneda, que se deposita en un contrato inteligente o en una billetera. Por ejemplo, el DAI que está respaldado por ETH o Ethereum.

Criptomonedas estables algorítmicas: son aquellas que no tienen ningún respaldo, sino que ajustan su oferta mediante algoritmos o reglas programadas, que tratan de mantener el equilibrio entre la demanda y la oferta. Por ejemplo, el AMPL o Ampleforth modifica el número de tokens en circulación según el precio del mercado.

La llegada de las criptomonedas ha reavivado la competencia entre monedas privadas y fiduciarias, un fenómeno que no se veía desde hace más de un siglo. La tecnología blockchain permite separar las funciones básicas del dinero, desafiando el monopolio de las monedas emitidas por los bancos centrales.

Una CBDC, o moneda digital de banco central, es una nueva forma de dinero emitida electrónicamente por un banco central. Usando la tecnología blockchain y todas las opciones que esta tecnología ofrece, los bancos centrales buscando controlar de nuevo el mercado del dinero.

Esta iniciativa surge para mejorar el sistema de pagos en un entorno donde los pagos electrónicos están en aumento y el uso de efectivo está disminuyendo, y donde se busca controlar la privacidad y el anonimato que hasta ahora, da el dinero en efectivo, imposible de rastrear o trazar. No hay nada mas anonimo que un billete de 50€ en el bolsillo de una persona.

José Fernando Molina

¿POR QUÉ

QUE

Los bancos centrales buscan emitir sus propias monedas digitales con la excusa de evitar riesgos a la estabilidad financiera, como los asociados a las stablecoins no reguladas, pero, la emisión de CBDC no es la única solución, y se plantea más como una alternativa que puede ofrecer mayor eficiencia en los pagos minoristas y contribuir a combatir actividades ilícitas, que no deja de ser nuevamente una excusa para controlar los movimientos y atentar contra la privacidad económica de los usuarios desde el primer euro que gastas comprando una barra de pan o un café.

Las CBDCs no son criptomonedas como Bitcoin, sino una forma de dinero fiduciario digital controlada por entidades financieras, un dinero que además, incluye la problemática de que es programable, modificable y totalmente controlable por entidades públicas y privadas, lo que atentaría contra los principios básicos de la privacidad de la unión europea y lo más peligroso, hackeable, como cualquier software bancario actual.

Proyectos como el euro digital, el renminbi digital o yuan digital y las iniciativas de algunos países demuestran el interés creciente en explorar esta nueva forma de divisa electrónica.

Es complicado predecir el futuro. Si se puede ver que va a existir unas tensiones muy fuertes sobre todo a nivel europeo, por el control del dinero digital.

Estados Unidos ya esta apostando fuerte por bitcoin y por las Stablecoin con respaldo en dólar, porque como bien dicen varios economistas, e incluso Donald Trump, un mundo digital dominado por un dólar digital, respaldado por el dólar soberano, dará consistencia y valor a la propia economía norteamericana.

El futuro de las monedas digitales se encuentra en un punto de inflexión, con Bitcoin, stablecoin, y las Monedas Digitales de Banco Central (CBDC) jugando roles cruciales en la evolución del sistema financiero global.

Personalmente, creo en el potencial de Bitcoin como moneda digital dominante. que implica

considerar varios aspectos clave: seguridad, escalabilidad, adopción, regulación, e impacto en la economía.

Bitcoin ha demostrado ser una red segura gracias a su tecnología blockchain y al consenso descentralizado, gracias a su tecnología y criptografía dificulta los ataques y el fraude, siendo a dia de hoy, el único software online que no ha podido ser hackeado.

Pero, no es inmune a los riesgos, y la seguridad y las mejores prácticas de seguridad que a nivel individual debe hacer cada usuario son fundamentales, como el uso de Wallets frias o HardWallets (ledger, trezor, Ngrave, etc) no conectadas a internet y tener a buen recaudo las palabras semilla.

La escalabilidad ha sido un desafío para Bitcoin, especialmente en términos de capacidad de transacción y tiempos de procesamiento. Soluciones como el Lightning Network están resolviendo los problemas de algunas veces, lentitud en las transacciones, permitiendo que sean aún más rápidas y baratas.

Bitcoin ha visto un aumento en su adopción tanto por parte de individuos como de instituciones. Países como El Salvador lo han adoptado como moneda oficial, en Argentina es un uso cotidiano y permitido recientemente incluso como garantía de valor en contratos entre particulares, y empresas e institución financieras de diversos sectores están comenzando a aceptarlo como forma de pago y regulado como forma de inversión, tras la aprobación de los ETF al contado que ha disparado el valor de bitcoin hasta el máximo histórico de hoy, en los 73.737 dolares (ATH marzo 2024).

Este crecimiento en la adopción es un indicador positivo de la confianza y el interés en Bitcoin como una alternativa viable a las monedas fiduciarias.

La regulación es un aspecto doble. Por un lado, una regulación bien diseñada puede proporcionar claridad y seguridad a los usuarios e inversores, fomentando así la adopción.

Por otro lado, regulaciones restrictivas o poco claras pueden obstaculizar el desarrollo y la adopción de Bitcoin. El debate en curso sobre la regulación de las criptomonedas en jurisdicciones clave como EE.UU. y la UE con MICA, Pilot regime y Mica 2 es crucial para el futuro de Bitcoin y las monedas digitales.

Y en cuanto al Impacto en la Economía

Bitcoin está impactando positivamente en la economía global ofreciendo una alternativa descentralizada y resistente a la inflación de las monedas fiduciarias. Su naturaleza global y la falta de dependencia de entidades centralizadas fomenta una mayor inclusión financiera y eficiencia en las transacciones internacionales.

En cuanto a las Stablecoins y CBDC

Aunque las stablecoin ofrecen estabilidad y rapidez en las transacciones, su dependencia de activos subyacentes y entidades centralizadas puede limitar su potencial de descentralización Por otro lado, las CBDC, al estar emitidas por bancos centrales, ofrecen una mayor seguridad y estabilidad, pero también plantean perdidas absolutas de la privacidad y el control centralizado por los gobiernos.

Bitcoin, con su enfoque descentralizado y resistencia a la censura, ofrece una propuesta de valor única que ni las stablecoin ni las CBDC pueden replicar completamente.

En conclusión, el futuro de Bitcoin como moneda digital dominante dependerá de cómo evolucionen y se aborden estos aspectos. Aunque enfrenta enormes desafíos, esta transformando el sistema financiero global de manera indiscutible. La adopción continua, las mejoras en la tecnología, y un entorno regulatorio favorable serán clave para su éxito a largo plazo, y por lo que estamos viendo con los grandes fondos mundiales como BlackRock, Fidelity y demás, la apuesta esta clara, las monedas digitales y bitcoin ya son el presente.

José Fernando

José Luis Langa

Director General Adjunto Iberpay

La creciente irrupción de cambios tecnológicos que se viene observando en la sociedad durante los últimos años junto con el imparable proceso de digitalización de la economía son fenómenos que están impulsando cambios de enorme relevancia en los sistemas de pago en todo el mundo.

La puesta en marcha de los servicios de pagos instantáneos entre cuentas en muchos países de todo el mundo es una de las respuestas más exitosas a estas nuevas demandas de los clientes digitales, que han pasado a exigir instantaneidad, una gran experiencia de usuario, disponibilidad de sus fondos cualquier momento del día, cualquier día de la semana y la posibilidad de acceder desde cualquier dispositivo móvil para realizar cualquier transacción económica o proceso bancario.

Estas tendencias hacia la digitalización y la instantaneidad se han visto aceleradas por el cambio de hábitos de los agentes económicos tras la pandemia y han provocado una reducción generalizada en el uso del efectivo y su sustitución por instrumentos como los pagos instantáneos entre cuentas, el uso cada vez más generalizado de monederos electrónicos y tarjetas de pago o nuevas formas de dinero digital.

Los sistemas de pago son un elemento estructural clave de una economía desarrollada y moderna, al llevar a cabo una función absolutamente esencial: procesar y liquidar las transacciones entre ciudadanos, empresas y administraciones públicas, garantizando el buen funcionamiento de la economía al ofrecer seguridad y confianza al tráfico mercantil, a la vez que facilitan el buen fin de las transacciones financieras, el comercio y la actividad económica.

Contar con un sistema de pagos eficiente e innovador resulta un elemento estructural de enorme importancia para preservar la competitividad de una economía moderna y digital. Varios estudios señalan que los sistemas de pago de un país pueden suponer

costes de hasta un 3% de su PIB, por lo que introducir mejoras como el uso intensivo de instrumentos de pago digitales e instantáneos, la sustitución de instrumentos físicos como el efectivo y los cheques, así como el procesamiento eficiente de los pagos puede añadir varias décimas al crecimiento de un país.

Los sistemas de pago minoristas ofrecen también indicadores esenciales y prácticamente en tiempo real, sobre la estabilidad financiera de las entidades, ya que permiten detectar si se registran salidas inusuales o masivas de fondos de sus clientes, así como el inicio de problemas de confianza o iliquidez en las entidades. Resultan igualmente claves para controlar el riesgo sistémico que se podría producir si el incumplimiento de las obligaciones de pago por parte de un participante en el sistema pudiese provocar que otra entidad, que en principio no tenía problemas de liquidez o solvencia, se vea imposibilitada para cumplir con sus propias obligaciones de pago.

Además, los sistemas de pago tienen una indudable influencia en una variable tan importante para la política monetaria como es la velocidad de

circulación del dinero. Por un lado, los sistemas de pago facilitan los procesos de compensación de las operaciones que permiten procesar múltiples transacciones con un uso reducido de liquidez para las entidades. Adicionalmente, la introducción de los sistemas de pagos instantáneos entre cuentas permite que los pagos se puedan liquidar y abonar en las cuentas beneficiarias en cuestión de segundos, dejando los fondos disponibles instantáneamente para realizar nuevas operaciones, lo que facilita que se puedan realizar muchas más transacciones por unidad de tiempo todos los días del año, lo que incrementa considerablemente la velocidad de circulación del dinero.

Finalmente, los sistemas de pago se han convertido en los últimos años en un asunto de índole estratégico de primer orden, debido a su importancia para garantizar la independencia y la soberanía financiera de un país o de un área monetaria, sin necesidad de depender de los servicios de instituciones, proveedores o plataformas situadas en terceros países. La valiosa información sobre ciudadanos y empresas que se puede obtener de las transacciones proce -

José Luis Langa

sadas en los sistemas de pagos, la llamativa dependencia del sistema financiero internacional de unas muy pocas marcas internacionales de tarjetas o el inmenso poder que pueden alcanzar las grandes compañías tecnológicas mundiales crecientemente interesadas en la información que se deriva de los pagos, justifica que las autoridades políticas y económicas de los distintos países hayan tomado plena conciencia de la importancia geoestratégica que tiene el procesamiento de los pagos para la soberanía económica, financiera y monetaria de un país o área monetaria.

Por todas estas razones, los sistemas de pagos están sometidos a una estricta vigilancia por parte de los bancos centrales que tienen como una de sus funciones fundamentales la de promover su buen funcionamiento.

El impulso generalizado de los pagos instantáneos entre cuentas facilita la innovación y la competencia en los servicios de pago, resulta ideal para dar respuesta a la mayoría de los casos de uso, y, adicionalmente, es una de las vías más prometedoras para poder mejorar el procesamiento de los pagos internacionales multidivisa en términos de velocidad, coste, transparencia y acceso.

El uso de los pagos instantáneos entre cuentas está desdibujando las fronteras entre los tradicionales silos que se venían utilizando por los distintos tipos de pagos (mayoristas, minoristas, con tarjetas e internacionales), puesto que la gran mayoría de los casos de uso en el ámbito de los pagos podrían canalizarse a través de estos nuevos raíles interbancarios, que, utilizando la última tecnología de procesamiento y liquidación disponible, permiten hacer llegar los fondos entre cuentas corrientes en escasos segundos, en cualquier momento del día y todos los días del año, de manera que el beneficiario de la operación pueda disponer en su cuenta del dinero de forma instantánea y con la seguridad que ofrece que las transacciones sean firmes e irrevocables.

La introducción de los pagos instantáneos entre cuentas supone, en definitiva, acabar con el

concepto de que los pagos están “en camino”, ya que todos los pasos que hay que realizar para completar un pago en un sistema de pagos (iniciación del pago, procesamiento, validación, enrutamiento, abono al beneficiario, confirmación a los intervinientes y liquidación interbancaria) se realizan prácticamente en tiempo real.

Aprovechando sus indudables ventajas, los pagos instantáneos están atrayendo el procesamiento, no sólo de operaciones que ya se procesaban tradicionalmente en los sistemas pagos minoristas, sino también de muchas otras que se realizaban en efectivo o a través de los sistemas de pago mayoristas, las operaciones de tarjetas o los pagos internacionales en divisas. El uso de los pagos instantáneos para estos casos de uso, algunos aún por explorar, permiten aventurar un cambio de paradigma en los sistemas de pago, que podrán ofrecer todo tipo de soluciones innovadoras basadas en los pagos instantáneos entre cuentas para distintos casos de uso y ofreciendo la mejor experiencia de uso a los clientes finales.

El caso español resulta un claro ejemplo del potencial de los pagos instantáneos entre cuentas, ya que, en poco tiempo, además de una migración desde las transferencias tradicionales, hacia las transferencias instantáneas, se está produciendo, gracias al enorme éxito de Bizum, un trasvase de operaciones que antes se hacían con efectivo hacia los pagos instantáneos de cuenta a cuenta. El uso de Bizum para realizar pagos en comercio electrónico y en comercio físico también facilita una alternativa eficaz al uso de las tarjetas de pago, utilizando una solución basada en los raíles de los pagos instantáneos entre cuentas, con estándares mundiales (ISO 20022) y normalizados en el ámbito europeo mediante los esquemas definidos por el EPC.

En cuanto a los pagos mayoristas, también se pueden obtener importantes ventajas si se procesan a través de las transferencias instantáneas, ya que la disponibilidad de los sistemas mayoristas tradicionales suele es de 11 horas al día, 5 días a la semana frente al 24x7 de los pagos instantáneos; a la vez que su coste variable por operación supera con mucho al de una transferencia instantánea. La limitación a 100.000 euros por transacción que, por el momento, opera en el

esquema europeo de las transferencias inmediatas hace que no se haya producido hasta la fecha una migración significativa desde los sistemas mayoristas de pago hacia los sistemas de pagos instantáneos.

Por último, las transferencias instantáneas también pueden utilizarse de manera habitual para facilitar los pagos internacionales multidivisa. En este ámbito, las iniciativas más relevantes provienen de organismos internacionales como el G-20, el Consejo de Estabilidad Financiera (FSB) o el Banco de Pagos Internacionales (BIS) que están impulsando una modernización global de estos pagos internacionales que actualmente se consideran lentos, caros, poco transparentes y no disponibles para todo tipo de clientes. Los objetivos para mejorar pagos internacionales multidivisa antes del año 2027 se han recogido en una hoja de ruta del FSB que plantea retos concretos en términos de velocidad, coste, acceso y transparencia. Para lograr todos estos objetivos, la solución más prometedora del sistema financiero es la de impulsar la interoperabilidad entre los sistemas de pagos instantáneos entre cuentas que funcionan en diferentes áreas geográficas y monetarias, lo que permitiría un solapamiento 24x7 de la operativa y facilitaría un procesamiento mucho más rápido, barato, transparente y accesible de las operaciones internacionales multidivisa.

El uso generalizado del estándar de pagos ISO 20022 por parte de los sistemas de pago instantáneos entre cuentas que operan en todo el mundo es un factor que facilita enormemente su posible interoperabilidad y la comunicación de las operaciones entre distintos procesadores.

El enorme éxito de sistemas de pagos instantáneos como PIX en Brasil o UPI en India, que en pocos años desde su lanzamiento ya procesan cientos de millones de operaciones diarias y han desplazado el uso del efectivo y las tarjetas en sus países, da idea de las enormes posibilidades de este instrumento de pago para facilitar los pagos en la economía, aumentando la inclusión financiera de los ciudadanos, permitiendo crear una alternativa digital al efectivo o a las tarjetas de pago y, dentro de unos años, facilitando también los movimientos de fondos internacionales, incluso cuando se requiere un cambio de divisa.

José Luis Langa

Ángel Nigorra Pareja Director General de Bizum

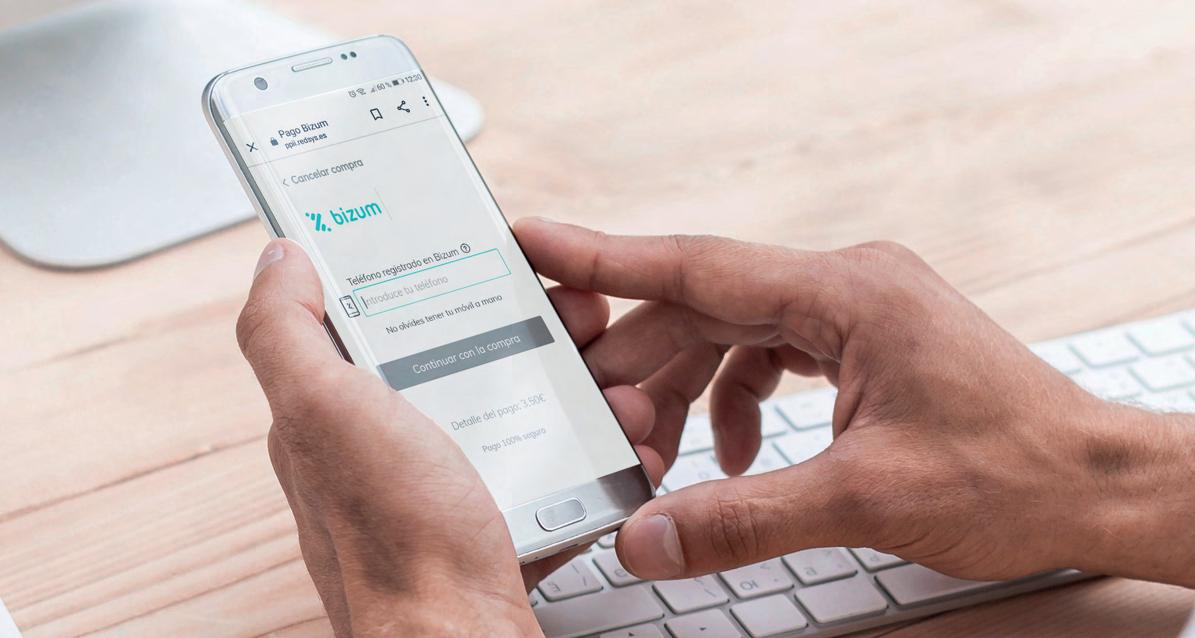

En la era de la digitalización, nuestras vidas se han entrelazado tanto con la tecnología que a menudo ni siquiera nos damos cuenta de su grado de adopción. El sector financiero español lleva años inmerso en una gran transformación, estando los medios de pago digitales en el centro de esta metamorfosis debido al papel clave que juegan en la digitalización financiera de gran parte de la población.

Aunque ya existía un gran interés por estos medios de pago digitales antes de la Covid-19 y su proceso de adopción avanzaba con paso firme, podemos decir que la pandemia fue un punto de inflexión para un sector que ya buscaba adaptarse, incluso anticiparse, a las necesidades de los consumidores. En este contexto, soluciones de pago digitales han emergido como actores clave en el panorama de los pagos, ofreciendo opciones innovadoras, cómodas y seguras para los usuarios, soluciones capaces de facilitarles la vida de forma tangible.

Así, en los últimos años, con el auge de las fintechs y la aparición de nuevas soluciones de pago digital, se está produciendo un claro crecimiento de los medios de pago alternativos a los tradicionales. Pero si hay una tendencia que destaca por encima de las demás es el auge en España de las transferencias inmediatas de cuenta a cuenta basadas en el estándar europeo SEPA. Esta tendencia ya era anticipaba por el BCE hace años, que estima que, en 2030, el 60% de las compras e-commerce y el 20% en comercio presencial serán mediante transferencias inmediatas. Y se trata de una realidad en España, donde las transferencias inmediatas suponían más de la mitad del total de transferencias (53,6 %) en 2023, mientras en la zona euro el porcentaje fue solo del 15,5 %. Ello, en gran medida, gracias a la popularización de Bizum, que supone hasta el 95% de estas transferencias inmediatas que se hacen en nuestro país.

Y es que, hoy en día, Bizum ha convertido en cotidiano en un público muy amplio (más de 26 millones de usuarios) la utilización de las transferencias para pagar solo con nuestro móvil y en pocos segundos a amigos y familiares, compras en comercio electrónico, donar a organizaciones sociales, … La inmediatez a la que nos hemos acostumbrado en nuestra actual sociedad tecnológica ha hecho que las transferencias inmediatas hayan gozado de una gran aceptación social. De hecho, la Unión Europea apoya esta tendencia y ha aprobado recientemente una nueva ley que las regula e impulsa en la zona euro.

Y en este contexto de mayor digitalización en los medios de pago y el menor uso del dinero en efectivo, también nos encontramos en un escenario donde las autoridades europeas apuestan por la creación de una moneda común, el euro digital, que busca ser una representación electrónica del efectivo. Uno de los drivers para el desarrollo del euro digital es, sin duda, la actuación de los bancos centrales en otras geografías con sus respectivas monedas digitales, unas más avanzadas que otras, y que, sin duda, servirán de aprendizaje para su impacto y adopción en Europa. Ello sin olvidar la potencial implicación de grandes operadores privados en la emisión de dinero digital, afectando así a lo que no deja de ser una de las expresiones tradicionales de la soberanía económica: la emisión de moneda y la política monetaria. Parece claro pues que el euro digital verá la luz, pero la cuestión es saber cuál va a ser su diseño final.

Desde el punto de vista de medios de pago, el euro digital plantea dos retos relevantes. Por un lado, determinar cuál será su valor diferencial frente otros instrumentos privados de pago digital ya existentes. Y, por otro, saber cuál va a ser el modelo económico que permita ofrecer a todos los intervinientes en su prestación una retribución justa y competitiva por su aportación. La combinación de ambos factores debe servir para estimular un uso suficiente del euro digital para cumplir sus objetivos de política monetaria

sin dañar, a la vez, el actual sistema financiero y de pagos, cuyo equilibrio no es sencillo.

En cualquier caso, parece claro que un potencial euro digital debería apoyarse en las actuales infraestructuras y soluciones de pago, lo que permitiría su reutilización en función de las decisiones de diseño que adopte el Eurosistema. Esta aproximación contribuiría a un despliegue eficiente del euro digital, permitiendo, por un lado, la generación de sinergias económicas y operativas al poder aprovechar medios ya ampliamente extendidos en el mercado y los servicios de valor existentes (como, por ejemplo, Bizum), y, por otro, favoreciendo además su adopción por los usuarios y su convivencia con otras soluciones de pago.

Estamos pues en un momento apasionante para los medios de pago digitales en España y en Europa. Efectivo, tarjetas, euro digital, pagos móviles, monederos electrónicos … El próximo paso necesario, si de verdad se quiere seguir extendiendo las transferencias inmediatas en los pagos minoristas, es que la evolución del propio estándar y de la regulación garantice la posibilidad de competir en condiciones de igualdad a todos los instrumentos de pago, dejando que sean los propios usuarios, comercios, empresas y organizaciones quienes elijan aquella forma de pagar que más les convenga en cada momento en función de sus preferencias y necesidades.

Ángel Nigorra 23

Álvaro Fontaneda Amor CEO & Founder Starpay Iberia

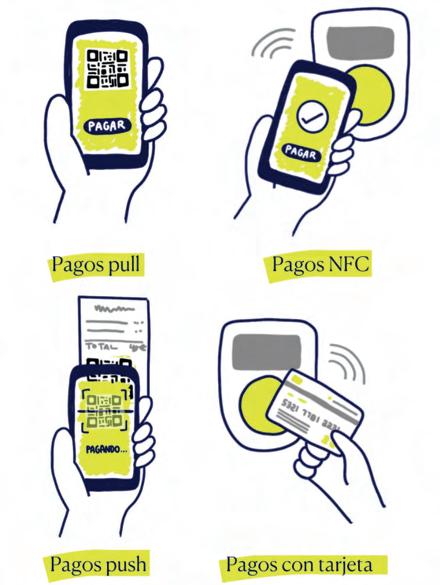

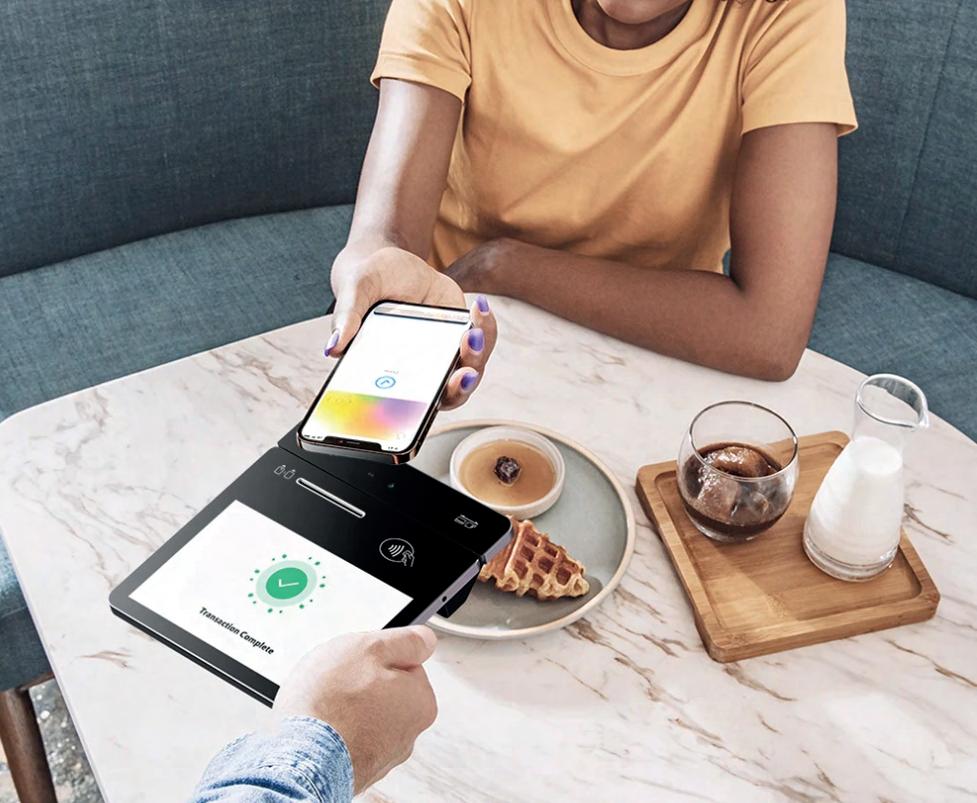

En los últimos años hemos sido testigos de la penetración de la tecnología en todas las esferas de nuestra vida y como no podía ser de otro modo, también en el área de los pagos. Casi sin darnos cuenta, hemos pasado de tener que sacar la cartera del bolsillo y elegir entre pagar con efectivo o con tarjeta, a olvidarnos del efectivo y pagar desde la tarjeta guardada en el “Wallet” del teléfono o desde “Wallets” digitales.

Algo que ha sucedido de forma natural y que no ha llamado nuestra atención en exceso, pero que, a nivel global, ha seguido trayectorias divergentes en diferentes partes del mundo, aunque seguro, antes que tarde, llegarán a confluir.

En occidente vemos como la digitalización del pago ha consistido en sustituir el “plástico” por una tarjeta digital, con exactamente el mismo diseño, color y forma que la tarjeta física, y con una única diferencia a la hora de pagar, en vez de acercar la tarjeta al datáfono, acercas el móvil.

El proceso de pago, la experiencia de usuario y la acción en sí, es similar. Podemos decir que incorpora alguna mejora, tal vez sea más cómodo, pero también tiene sus inconvenientes, ¿Qué pasa cuando te quedas sin batería en el móvil? ¿Compensa el riesgo de no poder pagar cuando te quedas sin batería con la “comodidad” de no llevar tarjeta? ¿Tenemos la tarjeta en el móvil, pero llevamos la física “por si me quedo sin batería…”?

En mi opinión en occidente no hemos digitalizado el pago, sino que hemos digitalizado la tarjeta.

En oriente en cambio, la evolución ha sido totalmente diferente, el pago se ha convertido en “mucho más que un pago”, los pagos son verdaderamente pagos digitales y la adopción por parte de la sociedad supera con creces a la adopción en occidente. Esta rápida normalización de los “Wallets” y Pagos Digitales por parte de los usuarios se debe a dos motivos principales:

Partíamos de sociedades muy desbancarizadas, donde la tarjeta de crédito/débito estaba limitada a una parte muy concreta de la sociedad, por lo que los “Wallets” han permitido que cualquier ciudadano pueda disponer de su dinero sin necesidad de tener una tarjeta.

El pago se efectúa a través Superapps, donde no se concibe como el final de una relación, donde pagas y te vas, sino que es parte de algo mucho más interesante y potente, algo que aporta un gran valor añadido al usuario, al pagar, el comercio pasa a formar parte del entorno digital del cliente, algo que con los pagos tradicionales no sucede.

Veamos cómo funciona en Asia, donde Superapps como WeChat, Alipay, Kakao, Grab… se han convertido en ecosistemas digitales usados frecuentemente por 3 de cada 4 ciudadanos, de los que, si descontamos los que no están en edad de usar móviles o pagos, estamos hablando de un número de usuarios por encima del 90-95% de la población objetivo, una barbaridad si lo comparamos con Facebook, Twitter, WhatsApp o Instagram en occidente.

Superapps como WeChat o Alipay se han convertido en una herramienta básica de uso diario para cualquier chino, en ellas pueden charlar con sus contactos, pedir un café antes de llegar a la oficina, contratar un vuelo o una noche de hotel, recibir un pago de un cliente, pagar los gastos de agua y luz de su casa, y lo más interesante de todo, hacer sus compras diarias tanto en tiendas

de las grandes marcas, como en la tiendecita de zumos de su barrio. Y es aquí donde radica el éxito de las superapps; han permitido de una forma sencilla la digitalización del pequeño comercio, de ese comercio de proximidad que de otro modo hubiera perdido el tren de la digitalización. Las superapps les permite gestionar su propia tienda sin necesidad de ir a plataformas como Amazon que cobran unas comisiones inasumibles para muchos comercios pequeños. Y no solo eso, también pueden, a través de sus Cuentas Oficiales (similar a webs) o Miniprogramas (apps ligeras que corren dentro de las propias superapps), comunicarse directamente con sus clientes; enviándoles invitaciones a eventos, cupones de descuento, ofertas… que permiten llevar a cabo acciones de marketing con una conversión mucho mayor a la que estamos acostumbrados en occidente. Una relación directa entre el comercio y el cliente permite hacer uso del dato del pago de forma mucho más eficiente, dando un valor añadido a los usuarios finales y ayudando al comercio a vender más.

Estas acciones, que por separado ya existen en occidente, en oriente suceden dentro de un mismo ecosistema, que es, a su vez, un entorno semiabierto que permite que cualquier banco,

comercio, ayuntamiento, tienda, Fintech, o lo que se puedan imaginar, tenga su espacio. Es una capa de valor tecnológica que agrega y facilita la comunicación entre los agentes tradicionales con la única finalidad de dar un mejor servicio al usuario final y al comercio.

Este cambio de paradigma en el mundo de los pagos, “la fusión del pago y el marketing”, dos conceptos muy alejados hace pocos años, ha permitido la aparición de empresas, como STARPAY, que hemos encontrado nuestro nicho de mercado convirtiéndonos en una capa de valor que se integra perfectamente entre las ya existentes, agregando valor tanto hacia arriba (bancos, pasarelas de pago, Fintech…) como hacia abajo, comercios y usuarios. Nuestra tecnología permite a los bancos ofrecer nuevos medios de pago y todas sus herramientas de marketing vinculadas a sus clientes y a los comercios adaptarse a un mundo digital cambiante y cada vez más internacional, aportándoles herramientas que les permiten atraer nuevos clientes y maximizar sus ventas, permitiendo que sus clientes paguen con su medio de pago preferido.

En occidente estamos viendo como el futuro de los pagos digitales está marcado por una rápida evolución impulsada por avances tecnológicos y cambios en los hábitos de consumo. Con la creciente digitalización de la economía y la sociedad, los pagos digitales se están convirtiendo en la norma en todo el mundo. Digitalización que lleva a la experiencia de usuario a ser un área clave de enfoque en el desarrollo de soluciones de pago digital en el futuro. A medida que los consumidores buscan experiencias más fluidas y convenientes, las empresas Fintech y los proveedores de servicios de pago estamos invirtiendo en interfaces de usuario intuitivas y procesos de pago simplificados.

En Europa, esta evolución pasa por cumplir con dos premisas fundamentales, la seguridad y la adaptabilidad a la regulación:

De cara al usuario final y los comercios, siempre queda la duda de la seguridad de los pagos digitales en el futuro y aunque la seguridad absoluta es inalcanzable, a medida que aumentan las amenazas cibernéticas y

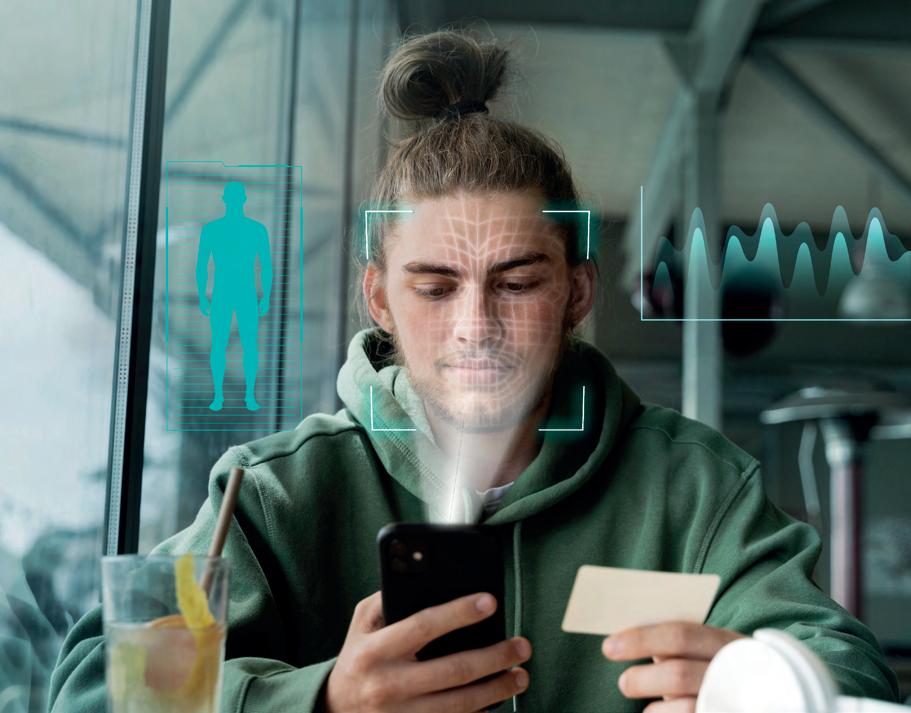

la sofisticación de los ataques de hackers, las empresas de tecnología financiera hace años que hemos implementado medidas de seguridad cada vez más robustas, como el cifrado de extremo a extremo, biometría y la tokenización de datos. Y estamos estudiando soluciones como la biometría vascular, acciones con gestos faciales o criptografía cuántica, que seguro desempeñarán un papel clave en la autenticación de los usuarios.

En cuanto a la regulación, estamos viendo que los gobiernos de todo el mundo son cada vez más proactivos en la supervisión y regulación los pagos digitales, buscando garantizar la estabilidad y la integridad del sistema financiero, al tiempo que protegen los derechos y los intereses de los consumidores. Algo que, desde las empresas Fintech vemos con optimismo, aunque siempre exista el miedo a que un exceso de regulación a nivel Europeo penalice el desarrollo y avance de soluciones innovadoras y amplie aún más la distancia que nos separa de Asia que, en este momento, lleva la iniciativa en el mundo de los pagos digitales.

En resumen, el futuro de los pagos digitales está marcado por la innovación tecnológica, la conveniencia para el usuario y la seguridad mejorada. Con la adopción cada vez mayor de “wallets” digitales, blockchain, inteligencia artificial, marketing asociado y biometría, los pagos digitales están en camino de convertirse en el método de pago dominante en la economía global.

La pregunta que queda por responder es si occidente tomará el camino marcado por Asia, integrando aún más los pagos y el marketing, poniendo así al comercio y al cliente final en el centro de la propuesta de valor.

En la era moderna, la globalización permea todos los aspectos de nuestras vidas, desde los viajes internacionales hasta las compras en línea. Sin embargo, el impuesto sobre las ventas o el IVA (Impuesto al Valor Agregado) puede ser una preocupación para muchos consumidores. Afortunadamente, existe un beneficio que puede hacer que las compras internacionales sean más atractivas y accesibles: el Tax Free. En este artículo, exploraremos en profundidad qué es el Tax Free, cómo funciona y por qué es importante tanto para los consumidores como para los comerciantes.

El Tax Free, o “libre de impuestos”, permite a los visitantes extranjeros recuperar el impuesto sobre las ventas o el IVA pagado en determinados bienes comprados en un país que luego llevan consigo cuando salen del país. Este beneficio fomenta el turismo de compras y promueve el gasto de los viajeros en un país extranjero. En la actualidad, el Tax Free está evolucionando con los avances tecnológicos de los medios de pagos digitales, ofreciendo una exención directa en el momento de la compra sin necesidad de procesos posteriores de recuperación, solo de validación.

El proceso del Tax Free en su versión del siglo XX varía según el país, pero generalmente sigue un conjunto común de pasos. Primero, el comprador debe realizar una compra mínima en un establecimiento afiliado al programa Tax Free. Luego, al realizar la compra, el comprador solicita un formulario de reembolso de impuestos al vendedor. Este formulario debe ser completado correctamente y presentado junto con los recibos de compra al salir del país. En el punto de salida, ya sea en el aeropuerto o en un punto de aduanas designado, el comprador presenta los documentos al personal de aduanas para verificar la compra y obtener un sello de aprobación. Finalmente, el comprador puede reclamar el reembolso de impuestos en efectivo o a través de un crédito en su tarjeta de crédito, dependiendo de las políticas del país.

Abel Navajas CEO & Co-Founder STAMP

Por el contrario, el proceso del Tax Free del siglo XXI es más liviano y cuenta con una mejor experiencia de usuario. El comprador debe realizar una compra mínima sin ser necesario que esté afiliado a algún programa estatal, sólo necesita contar con acceso a un servicio que conecte con el sistema de validación de aduanas para poder vender sin el IVA. En las aduanas debe validar las transacciones de manera digital , con lo que desbloquea las posibles retenciones de seguridad en la tarjeta para garantizar al establecimiento que en caso de no recibir la validación de aduanas el viajero reintegre el IVA al establecimiento que lo hará luego con el gobierno.

El Tax Free beneficia tanto a los consumidores como a los comerciantes de varias maneras significativas. Para los consumidores, ofrece la oportunidad de ahorrar dinero en sus compras internacionales. Al recuperar el impuesto sobre las ventas, los viajeros pueden disfrutar de un descuento significativo en el precio de sus compras, lo que puede hacer que las compras en el extranjero sean más atractivas y accesibles. Por ejemplo, en Europa, donde se estima que los visitantes extranjeros gastaron más de 150 mil millones de euros en 2019, el Tax Free representa un atractivo importante.

Por otro lado, para los comerciantes, el Tax Free puede atraer a más clientes internacionales a sus tiendas, lo que aumenta las ventas y estimula el turismo de compras. Además, participar en el programa Tax Free puede mejorar la reputación de un comerciante como destino de compras internacionalmente amigable y confiable.

El Tax Free tiene un impacto positivo en la economía global al fomentar el turismo de compras y equilibrar el comercio internacional. El modelo nace en 1980 en la vieja Europa, en concreto en Francia impulsado por un lado a nivel estatal,

y por otro ejecutado y administrado por una empresa constituida en Suecia el mismo año, la cual lidera la industria desde entonces: Global Bue (NYSE:GB). Son cada vez más países fuera de Europa los que crean un marco regulatorio para establecer un programa de devolución / exención de IVA en régimen de viajeros.

En Europa, mayor receptor de turismo global se estima que el turismo de compras representa aproximadamente el 10% del total de las compras minoristas. Además, el Tax Free puede impulsar el crecimiento económico en países que dependen del turismo y promover las exportaciones de bienes.

Aunque el Tax Free ofrece muchos beneficios, también presenta desafíos, como la complejidad del proceso de reembolso y la falta de uniformidad en las políticas entre países pueden dificultar la participación y comprensión por parte de los consumidores. Además, algunos países pueden tener requisitos estrictos o limitaciones sobre qué productos califican para el reembolso de impuestos, lo que puede limitar su efectividad. Sin embargo, las empresas de tecnología financiera (las llamadas Fintech) están desarrollando soluciones digitales unidas a las innovaciones en medios de pagos digitales para mejorar la experiencia del usuario y superar estas limitaciones. Desde 2018 han nacido diversas Fintech, con el objetivo de cambiar la forma de servir y consumir el servicio, principalmente en Europa, pero no solo, como Woonivers (España), STAMP (Italia/ Holanda) o Refundit (Israel). Éstas se inspiran de tecnologías creadas en medios de pago, algunas provenientes de Asia, mucho más digitalizada, como son los “wallets” digitales, la inteligencia artificial, o la biometría, que dotan al modelo por un lado de mayor accesibilidad y seguridad y por otra calidez en el uso del mismo.

En conclusión, el Tax Free es un beneficio importante que hace que las compras internacionales sean más atractivas y accesibles para los viajeros de todo el mundo. Al proporcionar un incentivo financiero para gastar en el extranjero, el Tax Free beneficia tanto a los consumidores como a los comerciantes, impulsando el crecimiento económico a nivel global. Sin embargo, es crucial abordar los desafíos del sistema para garantizar su eficacia y equidad para todos los participantes.

Europa, como principal mercado receptor de viajeros internacionales y con mayor carga impositiva, debe empezar a olvidarse del tax Free del siglo XX y afrontar con energía y vigor este reto e impulsar un nuevo Tax Free del siglo XXI. De no hacerlo, Asia podría coger ventaja de nuevo, si lo no está haciendo ya.

En la actualidad Japón tiene posiblemente uno de los sistemas de Tax Free más avanzados, uno más parecido al Tax Free del siglo XXI, basado en un modelo de exención y no de devolución, y de validación mediante QR a la salida de las fronteras. Prueba de su eficacia es que desde la gran catástrofe del COVID-19, atrae más viajeros y de más calidad, habiendo aumentado su turismo de compra de manera exponencial. Según Global Blue, referente en datos de la industria, en 2019 el 54% de todas las compras Tax free de Asia se hicieron en Japón Vs. un 24% de Italia, 22% de Francia y 14% de España del total de Europa.

En 2024, Japón es la que más crece, duplicando su volumen en 2024 Vs. 2023 (170% de Febrero 2023 a Febrero de 2024) e impulsando un creci-

miento del Tax Free en Asia del 120% en Febrero del 2024 vs. 2023, mientras que la vieja Europa continental creció más lento con un 32% en el mismo periodo en compras Tax Free a pesar de haber tenido récords históricos de visitantes internacionales.

¿Volverá a ganar Asia la batalla a Europa en implementación de nuevas tecnologías en un servicio tan europeo como el Tax Free o le cogerá en la carrera? Europa lo que mejor sabe es regular y para ello debe regular de manera efectiva lo más rápido posible. Veremos…

Rodrigo García de la Cruz

CEO Finnovating y Chairman de la Global Fintech Alliance

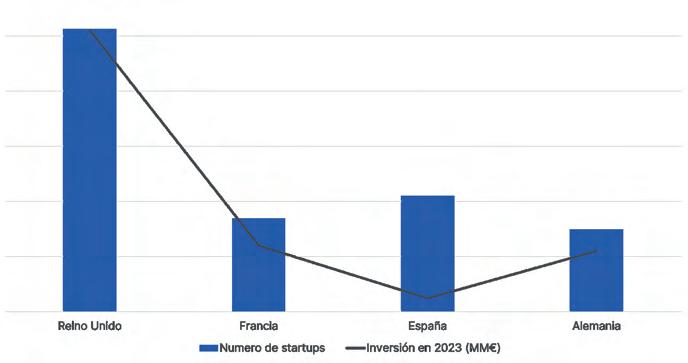

El mundo de la tecnología financiera está en constante evolución, y el año 2024 promete ser testigo de tendencias que redefinirán cómo interactuamos con el dinero y los servicios financieros. Desde la atracción de capital hasta la colaboración entre empresas, pasando por la aplicación de la inteligencia artificial y la expansión internacional, estas tendencias están configurando el futuro del sector FinTech de manera significativa. España se encuentra en una posición destacada dentro de este panorama, siendo uno de los mercados más prometedores no solo en Europa, sino a nivel global.

A pesar de una caída significativa del 71% en la financiación de las fintech, el crecimiento de los ingresos ha sido notable, con un aumento del 21% en la tasa compuesta anual (CAGR). Tras los máximos de 2021, los múltiplos de ingresos de las fintech han disminuido y la financiación ha decaído, pero los ingresos siguen creciendo.

¿Será este el Año?

Durante la última década, el sector FinTech ha sido un imán para la inversión, superando los 2 billones de dólares en inversiones globales en fusiones, adquisiciones y ofertas públicas iniciales (IPOs). Sin embargo, la crisis económica global y el aumento de las tasas de interés han reducido drásticamente la inversión en startups en 2023. La financiación de fintech ha caído un 71%, de $144 mil millones en 2021 a $42 mil millones en 2023.

En España, la inversión en FinTech también se ha visto afectada, pero se prevé una recuperación en 2024. El ecosistema FinTech español ha mostrado resiliencia y capacidad de adaptación, lo que sugiere que podría atraer nuevamente inversiones significativas.

La regulación es crucial para el desarrollo saludable del sector FinTech. En 2024, se espera la implementación de nuevas regulaciones en España y a nivel europeo que garantizarán la estabilidad y protección de los usuarios. España ha sido pionera en este

ámbito, con el sandbox regulatorio lanzado en 2020, que ha permitido a numerosas startups probar sus innovaciones bajo la supervisión de reguladores. Este entorno controlado no solo ha facilitado la innovación segura, sino que también ha proporcionado un marco para el desarrollo de productos financieros innovadores con un menor riesgo regulatorio.

La colaboración está emergiendo como una fuerza impulsora en el sector FinTech, reemplazando la competencia con una cultura de cooperación. En 2023, el 40% de las colaboraciones en el sector financiero fueron protagonizadas por empresas FinTech, y esta tendencia se intensificará

en 2024. En España, la Asociación Española de FinTech e InsurTech (AEFI) ha sido fundamental para fomentar la colaboración entre empresas del sector, creando un entorno propicio para la innovación y el crecimiento. A través de iniciativas y eventos, la AEFI facilita la interacción entre startups, inversores y corporaciones, promoviendo un ecosistema colaborativo que beneficia a todos los actores involucrados.

El año 2024 será recordado como un hito en la historia del sector FinTech con el surgimiento de la Global FinTech Alliance (GFA), la alianza FinTech más extensa del mundo. Esta coalición une a más de 120 países, facilitando la conexión

y colaboración entre empresas globalmente y promoviendo la inclusión financiera. Las regiones representadas en la GFA incluyen la European Digital Finance Association (EDFA), la Alianza FinTech Iberoamericana (FIA), la Africa FinTech Network (AFN), Digital ASEAN, Digital Philippines y IDEA.

La GFA se firmó en Madrid en febrero de 2024, consolidando la posición de España como un actor clave en la globalización de los negocios dentro del sector. Este importante acuerdo contó con el apoyo del Ayuntamiento de Madrid y Madrid Investment Attraction, destacando la relevancia de Madrid como un centro neurálgico para la innovación financiera.

A través de la Alianza FinTech Iberoamericana (FIA) y la European Digital Finance Association (EDFA), ambas miembros de la GFA, España desempeña un papel crucial en esta red, impulsando la innovación financiera a escala global. Además, hoy España cuenta con la Presidencia de la Global FinTech Alliance.

La inteligencia artificial generativa está emergiendo como una herramienta poderosa en el sector FinTech, permitiendo la creación de modelos predictivos más precisos y personalizados. Esta tecnología utiliza algoritmos avanzados para generar datos nuevos a partir de conjuntos de datos existentes, mejorando la toma de decisiones, detección de fraudes y ofreciendo experiencias de usuario más intuitivas. En España, la aplicación de IA generativa está permitiendo a las empresas mejorar sus servicios y ofrecer soluciones más adaptadas a las necesidades individuales de sus clientes.

El concepto de Open Banking está ganando impulso en 2024, permitiendo el acceso a datos financieros por parte de terceros para ofrecer servicios innovadores. En España, la implementación de la Directiva PSD2 y la futura llegada de PSD3, han abierto nuevas oportunidades para la colaboración e innovación en el sector financiero. Empresas FinTech están aprovechando los datos

compartidos para desarrollar productos y servicios personalizados, mientras que los modelos de negocio B2B, como Embedded Finance y Software as a Service (SaaS), están integrando servicios financieros en diversas industrias.

El 2024 estará marcado por la expansión de los nuevos modelos de negocio B2B y SaaS. En un entorno donde los métodos tradicionales de captación de clientes muestran limitaciones, las plataformas de conexión B2B están surgiendo como una solución efectiva. Finnovating, por ejemplo, se presenta como un nuevo canal de negocios B2B, facilitando la conexión entre empresas y proveedores de servicios financieros. Con más de 30,000 compañías registradas en 160 países, Finnovating ofrece un espacio donde las empresas pueden encontrar socios estratégicos, generar demanda de servicios y expandir su alcance de manera eficiente y rentable. Esta plataforma ha sido clave en el ecosistema FinTech español, conectando a empresas de todo el mundo y proporcionando un entorno propicio para la colaboración y la innovación.

Conclusiones

El año 2024 está siendo un año emocionante para la industria FinTech en España, con tendencias que están transformando el sector y abriendo nuevas oportunidades para la innovación y el crecimiento. Desde la recuperación de la inversión hasta la colaboración entre empresas y la aplicación de inteligencia artificial, estas tendencias están configurando el futuro del sector financiero, creando un entorno más conectado, accesible y centrado en las necesidades de los usuarios.

España, con su robusto ecosistema FinTech, está bien posicionada para liderar estos cambios y continuar siendo un referente en innovación financiera a nivel global.