Fintech

Reinventando nuestra relación con el dinero

Fintech

Reinventando nuestra relación con el dinero

Reinventando nuestra relación con el dinero

Reinventando nuestra relación con el dinero

AUTOR Pedro Gaviria

COORDINACIÓN EDITORIAL Javier Ignacio Raventós Núñez

DISEÑO GRÁFICO INTEGRAL Beatriz Osuna Patiño

REDACCIÓN Y CORRECCIÓN ESTILO Kevin Monzón, Javier Raventós y Pedro Gaviria

EDITOR Pedro Gaviria

IMPRESIÓN La Imprenta Editores S.A.

ISBN 978-958-49-7353-5

Reservados todos los derechos; prohibida la reproducción total o parcial sin la aprobación expresa del autor.

Este libro se terminó de imprimir el 30 de septiembre de 2022, en Bogotá, Colombia.

Primera Edición

este proyecto cuenta con el apoyo de:

1

Prólogo 8

Pedro Gavira, CEO Armatuvaca

Principios sobre Fintech 13

Banca y transformación 15

Cultura y conectividad 18

Innovación disruptiva y tecnológica 20

El rol de la banca tradicional 21

Banca y ética 22

Autor: Pedro Gaviria, CEO Armatuvaca

2

3

El capital de riesgo y su rol fundamental para la disrupción 29

Escalabilidad y cuestionamiento continuo: casos WeWork y Amazon 31

El camino hacia la “Fintechización” 35

Autor: Pedro Gaviria, CEO Armatuvaca

Herramientas para acelerar la “Fintechización” 39

El alcance de los servicios financieros 41

Walmart as a Fintech 43

Starbucks as a Fintech 44

Banking & Fintech as a Service 46

Embedded Finances – Finanzas embebidas 48

Autor: Pedro Gaviria, CEO Armatuvaca

4

5

Fintech y Emprendimiento Corporativo: la analogía del buque y la lancha 51

El buque de carga – La Corporación 53

La lancha rápida – La Startup 54

Fintech y Emprendimiento Corporativo 57

El caso Cinch 59

Autor: Pedro Gaviria, CEO Armatuvaca

Regulación y Fintech 63

Introducción a la regulación Fintech 65

Industria Fintech 67

• Pagos Digitales 70

• Regtech 72

• Soluciones financieras para empresas 72

• Financiamiento alternativo o “Crowdfunding” 73

• Otras aplicaciones 74

• Regulación Fintech en el mundo 75

• Regulación Fintech en Colombia 78

• Retos legislativos para regulación Fintech 82

• Iniciativas regulatorias existentes 87

Sandbox regulatorios 89

Conclusiones Regulación y Fintech 91

Autor: Erick Rincón Cárdenas, Director TicTank, Profesor Asociado de la Facultad de Jurisprudencia de la Universidad del Rosario, Fundador de Rincón Cardenas & Moreno, Ex Presidente de Colombia Fintech

Fintech desde la academia 95

Introducción 97

Evolución de la educación financiera y el impacto de las Fintech 99

• La formación de profesionales en finanzas 99

• La educación financiera como competencia ciudadana 101

¿Cómo entender las Fintech desde la teoría financiera y bancaria? 104

• La innovación financiera 104

• La intermediación financiera: bancos y Fintech 105 Modelo de negocio, incentivos y riesgos 105 Inclusión y acceso a servicios financieros 107 Eficiencia, competencia y estabilidad financiera 108

• La economía de las plataformas y su impacto sobre la industria financiera 110

• Segmentos Fintech por fuera del ámbito bancario 111 Reflecciones para el ecosistema colombiano y la oportunidad Fintech 113

Autor: Carlos Castro, profesor Universidad del Rosario.

7

8

Fintech y finanzas personales 117

¿Cómo potenciar el ahorro en el contexto actual? 122

Autor: Ernesto Dreyer, Gerente Comercial Chevyplan

Ahorro inteligente en el entorno del fenómeno Fintech 127

El aporte del fenómeno Fintech al empoderamiento de los usuarios 129

El usuario empoderado y la automatización de la actividad financiera 132

Autor: Leopoldo Romero, CEO Chevyplan

bibliografía 136

agradecimientos 142

En 1999, Tony Hsieh, junto con sus socios Nick Swinmurn y Alfred Lin fundaban Zappos, una empresa dedicada a la venta de zapatos en línea. Para la fecha de su fundación, el modelo de negocio fue totalmente innovador, pues pocos creían no sólo que internet iba a volverse el fenómeno que es, sino que las personas iban a estar interesadas en comprar zapatos en línea sin podérselos medir. En la actualidad, Zappos sigue operando y fue adquirida por Amazon en 2009 por 1.2 billones de dólares. A lo largo de su vida, y más específicamente en su libro “Delivering Happiness”, el fundador de Zappos hace un profundo análisis sobre lo que significa la felicidad.

Tony Hsieh dedicó gran parte de su corta vida (lastimosamente murió a los 46 años) a analizar los principios que definen la felicidad. Su teoría era que si todos los lectores entendemos los principios y fundamentos de la felicidad, el resultado iba a ser

un mundo con personas más felices, pues como todo, una vez se entra a analizar, es un concepto aplicable y con mucho por explotar. Siguiendo en línea con lo anterior, el presente texto fue escrito porque si todos los lectores entendemos el poder de la innovación, es más probable que las futuras generaciones sigamos abrazadas al cambio y generemos, por medio de modelos de negocio disruptivos, cambios positivos en la sociedad, partiendo de cuestionar lo ya establecido.

Un aspecto que casi siempre termina siendo una constante al hablar de grandes líderes y grandes compañías, es su capacidad Darwiniana para adaptarse al cambio. Existe mucha literatura que analiza la historia de las compañías más innovadoras de la historia. Importantes autores del mundo de los negocios como Jim Collins y Jerry Porras (en su libro “Built To Last”), Simon Sinek (en su libro “The Infinite Game”) o Adam Grant (en su libro “Originals”), presentan interesantes relatos que buscan explicar ¿por qué algunas empresas perduran y por qué otras no? En sus obras, los autores utilizan historias reales de empresas que literalmente dominaban el mundo, (como Kodak por ejemplo), y que en la actualidad han perdido totalmente su rol de dominancia. También, como es apenas de esperar, se enfocan en las compañías más innovadoras de las últimas décadas: Apple, Microsoft, Facebook, Amazon y Google.

Este libro busca ser atrevido, cuestionando lo tradicional. Busca proponer conceptos y escarbar en historias de innovación, que incluyen a grandes líderes, a grandes empresas y a varios autores interesados en transmitirle al lector una visión desde su perspectiva y conocimiento.

Es además el resultado de un proyecto de Emprendimiento Corporativo que, junto con Chevyplan, empezamos hace casi dos años. En el camino, importantes actores como la Asociación Colombia Fintech o la Universidad del Rosario, a través de su ex-presidente Erick Rincón y el profesor Carlos Castro respectivamente, juntaron su conocimiento para crear un contenido que abarcara en una primera instancia los conceptos más importantes relacionados con el entendimiento del concepto Fintech. Por su parte, Chevyplan, a través de su gerente general, Leopoldo Romero, y su gerente comercial, Ernesto Dreyer, comparten sus experiencias para hablar de temas como innovación, emprendimiento y ahorro formal e informal.

Por mi lado, como CEO y fundador de Armatuvaca, decidí reunir las historias de varios líderes y actores que impulsaron e influyeron la curiosidad que en especial me ha generado la banca y la innovación desde hace años. A lo largo de mi vida, me preguntaba cosas como ¿cómo funcionan los bancos?, o ¿por qué algunas empresas duran años operando y transformándose, mientras tantas otras (la gran mayoría), sólo dejan historias pasajeras por contar?

En línea con lo anterior, y además sintiendo que existe una gran limitante de acceso a contenido relacionado con el Fintech para todos aquellos que no hablan inglés, este libro busca ser una herramienta para impulsar el entendimiento de conceptos básicos que permitan desarrollar una definición propia, analizando el rol de la innovación y la disrupción, así como, su impacto en la transformación de segmentos tradicionales como la banca y las telecomunicaciones.

Por lo anterior, juntamos a dos gerentes de una empresa especializada en ahorro, al ex presidente de una asociación Fintech, a un profesor de una importante universidad y a un CEO de un Startup para compartir nuestra forma de ver el mundo, pero sobre todo, para tratar de analizar un poco lo que se viene en términos de ahorro, innovación e inclusión financiera.

Si el lector comparte tan sólo un poco de la curiosidad por la tecnología y las finanzas que dio origen a este libro, espero que su lectura sea de grandes aprendizajes, como lo ha sido mi camino escribiendo estas líneas.

Creo que muchas de las mejores historias ya pasaron, y ya fueron contadas, por lo que analizarlas permitirá a los líderes del futuro anticiparse a casos de negocio que pueden transformar industrias, como los casos de Walmart o Starbucks. También, historias como la que pasó en Kenia, dónde el gobierno logró impulsar uno de los casos de adopción digital e inclusión financiera más importante de la historia: el caso M-Pesa.

Las perspectivas que buscamos traer los autores permiten que este libro tenga un análisis desde lo ejecucional (desde el punto de vista de la Startup y de la Corporación), desde la academia (desde la Universidad) y desde una perspectiva de mercado y de contexto regulatorio (desde la Asociación).

Por: Pedro Gaviria Cortés

Emprendedor y apasionado de la disrupción. Fundador & CEO Armatuvaca

Pedro Gaviria Cortés Fundador & CEO ArmaTuVaca

Pedro Gaviria Cortés

Emprendedor apasionado por el Fintech y los modelo de negocio dirsuptivos. Fundador y CEO de Armatuvaca, con más de 8 años de experiencia en desarrollo de negocios digitales, fundraising, product management, storytelling y en general interesado en el universo de las Startups. Incursionando en la escritura y conferencista en formación.

En su libro Banking On It, How I Disrupted An Industry, Anne Boden, fundadora y CEO de Starling Bank (uno de los neo-bancos más importantes del Reino Unido, fundado en 2014), explica cómo la definición del Fintech ha cambiado y explora de forma clara su evolución; desde su origen a lo que es en la actualidad. En su relato, la autora dice que hace poco más de dos décadas el Fintech se refería a “las tecnologías utilizadas en el back-end del negocio de una institución financiera para automatizar procesos tales como depósitos y conciliación de cuentas”. Hoy en día, el Fintech se podría definir como las “nuevas formas de realizar transacciones financieras, incluidos pagos digitales, transferencias de dinero, préstamos, recaudo de fondos y gestión de activos, entre otros”.1

Es interesante ver la evolución del concepto y cómo tiene un rol cada vez más importante en la sociedad. El Fintech tiene el potencial de impactar de forma positiva a las personas, ayudar a formalizar la economía y generar disrupción e innovación constante. Además, es un ejercicio sano que incentiva el cuestionamiento continuo del statu-quo.

Entender el Fintech es una tarea poco sencilla, pues existen muchos conceptos que no están del todo claros o que no son sencillos de explicar o definir, lo que hace que a muchas personas les

1 Anne Boden, Banking On It, How I Disrupted An Industry, Pág. 4

parezca un poco abstracto entender el concepto general. Además, hay muchos términos que no están unificados, por lo que es bastante normal ver actores del segmento referirse a los mismos conceptos con términos diferentes.

Es por esta razón que a continuación se propondrán tres pilares fundamentales para concebir el concepto Fintech. Una vez se puedan entender y explicar de forma gráfica, es más fácil entender el potencial que tiene, y, sobre todo, demostrar que es un concepto para todos y no sólo para unos pocos.

A continuación, se explicarán los tres pilares fundamentales que permiten entender de forma más integral el concepto Fintech:

1. Recaudo o Cash-in: es el ingreso de dinero e información que va a ser procesada por uno o varios sistemas, sea de forma física o digital. Es el primer paso para que los recursos entren al “sistema”.

2. Interconectividad: que sistemas conectados entre sí puedan comunicarse y de esta forma ofrecer más opciones a los grupos de interés del segmento.

3. Dispersión o Cash-out: se refiere a la posibilidad de retirar o enviar el dinero a otro sistema tanto físico como digital.

Según lo anterior, es posible afirmar que a mayor interconectividad con la que cuente un ecosistema, menos recursos son retirados del mismo, pues los usuarios pueden utilizar el dinero y a partir de la interconectividad interactuar con otros ecosistemas.

Un ejemplo de esto es una persona que tiene sus recursos en una tarjeta débito y va a realizar un pago en una tienda física. Si la tienda tiene datáfono, la tienda tiene interconectividad, por lo que la persona no tendrá que ir a retirar el dinero, sino que va a poder utilizar el datáfono. En cambio, si no hay datáfono en la tienda, la persona está obligada a retirar el dinero del sistema financiero y realizar el pago en efectivo. Es en este punto, cuando las personas

deciden sacar su dinero, que se crea el ciclo de la informalidad. Es decir, entre menos opciones tengan los usuarios de utilizar sus recursos en un sistema interconectado, más recursos van a ser retirados del mismo, y se van a perder tanto los recursos como la trazabilidad2 y el flujo de información.

El principal problema de la informalidad, es que no permite que haya trazabilidad y genera que la plata entre y salga, pero no se quede en el ecosistema. Colombia es un ejemplo de esto, pues con inventos como el “impuesto temporal del 4x1000”3 y las retenciones a tarjetas de crédito, se ha generado una percepción negativa del sector, ya que las personas sienten que la formalidad tiene costos escondidos. Colombia es de los únicos países, si no el único del mundo, que le pone “peajes” a la formalización del sistema a partir de la implementación de impuestos facilistas para recaudar con el mínimo esfuerzo. Estos impuestos no han sido removidos porque, ante todo, representan uno de los impuestos más sencillos de recaudar para Hacienda.

Diagrama pilares fundamentales

2 Serie de procedimientos que permiten seguir el proceso de evolución de un producto en cada una de sus etapas

3 El 4x1000 representa entre el 5% y el 6% del recaudo nacional. Fuente: https:// www.eltiempo.com/economia/finanzas-personales/adios-al-4x1000-asi-cambiariael-impuesto-693909

Una simple comparación entre una imagen del Papa Benedicto XVI en la plaza de San Pedro dando una misa en 2013, con una imagen del Papa Juan Pablo II dando una misa en el mismo lugar en 2005, muestra claramente la evolución y rapidez con la cual la conectividad se ha apropiado del día a día de las personas 4 En la primera imagen, se ve una multitud atendiendo la misa y a una persona levantando la mano y tomando fotos con un celular. En la segunda imagen, ocho años después, se puede ver a cada persona de la multitud tomando fotos y videos desde sus propios smartphones y tabletas. Evidentemente, en pocos años la cultura universal se transformó, creando una cultura basada en la conectividad y el acceso a Internet.

Hace entonces sentido afirmar que la tecnología, la conectividad y el acceso a internet van de la mano con la evolución; por lo tanto, la revolución de todo tipo de industrias. Y como se tratará de mostrar a lo largo de este libro, la industria de la banca tradicional no es la excepción.

Así como en el sector del transporte, el hotelero o el inmobiliario, el cambio en el mundo de la banca viene a pasos agigantados. Lo anterior podría definirse (en parte) como disrupción financiera. Casos de disrupción tecnológica como Uber, WeWork y Airbnb son un ejemplo del alcance que tiene el cuestionamiento continuo del statu-quo y el uso de la tecnología centrada en el usuario. Los ejemplos mencionados, si bien tienen un modelo de negocio que a primera vista no parece o no fue pensado como Fintech, al hacer un análisis más profundo es posible entender que son negocios que pueden ser concebidos perfectamente como tal, entre otras, por las siguientes razones:

4 https://www.businessinsider.com/vatican-square-2005-and-2013-2013-3

En primer lugar, tanto Uber como Airbnb y WeWork necesitan que su cliente o usuario final pague de forma ágil por el servicio ofrecido, tanto de forma física (efectivo) como digital. Es el momento en el que el dinero entra al “ecosistema”5. Lo anterior se refiere al concepto de recaudo o cash-in.

En segundo lugar, una vez los usuarios realizan el recaudo, múltiples sistemas se pueden comunicar entre sí y generan opciones al usuario final en la usabilidad del servicio que está consumiendo. Lo anterior se conoce como interoperabilidad o interconectividad.

En tercer lugar, todos los actores mencionados requieren poder transferir el dinero recaudado de forma ágil y eficiente a sus proveedores (o en su defecto a sus stakeholders). Lo anterior se refiere al concepto de la dispersión o “cash-out”.

Los tres conceptos mencionados anteriormente son fundamentales para la ejecución del modelo de negocio, tanto para las empresas mencionadas como para empresas de otros sectores. Es por lo anterior, y por razones que se verán a lo largo de este texto, que evoluciona un concepto muy interesante, el Fintech, y que, como se tratará de demostrar en las siguientes líneas, es un aspecto fundamental que requiere que todo tipo de personas y organizaciones lo puedan entender.

La premisa fundamental por la que estas páginas están siendo escritas, es porque el éxito del Fintech radica principalmente en el nivel de entendimiento que tiene el usuario final sobre el universo tecnológico que lo rodea al momento de interactuar con su dinero y sus finanzas personales. Así mismo, como se verá más adelante, no es lo mismo afirmar que la disrupción tecnológica implica obligatoriamente que haya el mismo nivel de disrupción financiera. Muchos ejemplos se podrían mencionar que demuestran que no son cosas que van necesariamente de la mano, pues muchas veces, la infraestructura tecnológica, de pagos o la red bancaria, entre otros, está menos desarrollada y va mucho menos avanzada

5 Sistema financiero y bancario; en general el universo de la formalidad.

que la innovación que genera la tecnología. Según lo anterior, se podría entonces afirmar que es posible que una industria tenga un alto nivel de disrupción tecnológica sin necesariamente tener el mismo nivel de disrupción financiera.

En 1995, el término Innovación Disruptiva fue utilizado por primera vez por el profesor de la Universidad de Harvard Clayton M. Christensen, y sentó una de las bases teóricas más importantes para todos aquellos que han revolucionado todo tipo de industrias6. En todo caso, no fue hasta 1997, con la publicación El Dilema del Innovador, que el concepto se volvió universal.

Muchos grandes empresarios, como Jeff Bezos de Amazon o Reed Hastings de Netflix han sido profundamente influenciados por las teorías de Christensen. En su obra, afirma que una innovación disruptiva es “toda innovación que da fin o que transforma algún mercado, restándole una buena cuota de participación a los actores tradicionales ya establecidos” 7 .

Por su parte, Ben Horowitz, uno de los inversionistas de capital de riesgo y emprendedores tecnológicos más importantes a nivel mundial, afirmó hace pocos años que “se implementan nuevas tecnologías para hacer que algo funcione mucho mejor que antes. Pero, para ganar dinero con dicha tecnología, la solución tiene que ser del orden de magnitud de alrededor de 10 veces mejor de lo que está reemplazando” 8 .

6 Revista para directivos empresariales Harvard Business Review, 1995,

7 https://elpais.com/economia/2020/01/25/actualidad/1579951744_314088.html

8 Anne Boden, Banking On It, How I Disrupted An Industry, Pág. 11

Si se utilizara lo anterior como punto de partida para analizar la banca y los servicios tradicionales, entonces no está fuera de contexto imaginarse que un proceso como abrir una cuenta de ahorros, pedir un crédito, asegurar un vehículo o solicitar una tarjeta de crédito se podrían realizar de forma mucho más eficiente, tanto para el cliente final como para el prestador del servicio.

No obstante, lo anterior no está pasando a la velocidad que el sector lo requiere, pues los actores tradicionales no han sabido adaptarse al cambio y a la disrupción generada en las últimas tres décadas. Actualmente sigue existiendo una enorme brecha entre los servicios financieros ofrecidos por los actores tradicionales, y los que las personas y empresas necesitan. Es por esta razón que el concepto Fintech está sonando cada vez más.

Históricamente es conocido para muchos que el sector financiero, y en particular los bancos, se han encontrado ante un gran reto: mejorar la precepción que tienen las personas y las pequeñas y medianas empresas sobre el sector de la banca tradicional.

Es posible que varios hayan oído cosas como “la gente odia a los bancos” o “el banco siempre gana”. Lo anterior tiene una connotación fundamental en la razón de ser del Fintech, pues la percepción negativa que ha generado la banca a lo largo de los años no es necesariamente una reputación merecida para todos ellos. Es importante aclarar que la banca ha sobrevivido a guerras mundiales, recesiones, pandemias y en general es una institución que ha demostrado que por más complicado que sea el panorama, es muy probable que logre salir adelante. (Aunque pensándolo bien, vale la pena revisar a qué precio).

Claramente no se puede afirmar que hacer banca en un mundo posguerra mundial, por ejemplo, a hacer banca en pleno siglo XXI sea comparable. El contexto juega un papel muy importante en el camino y por lo tanto el rol que toma la banca.

Si se revisa el rol que la banca ha tenido en la sociedad capitalista, en general se podría decir que la banca ha ido de la mano del Gobierno en momentos de crisis, pues existe ese concepto de que la banca es “too-big-to-fail”9. Y quién sabe, probablemente sea cierto… Pero como lo ha mostrado la historia, especialmente en las últimas décadas, el cambio es inminente. La pregunta no es si el cambio va a llegar, sino cuándo lo va a hacer y quienes van a liderarlo.

Una de las personalidades más inspiradoras en el universo de la ética empresarial es el español Joan Melé, autor de la obra “Dinero y Conciencia” y gran evangelizador del concepto de “La Banca Ética”. En sus charlas, y en su obra en general, define a la banca como un “agente de cambio y de impacto en la sociedad”. Y si bien podría generar controversia, es cierto si miramos el rol que ha tenido la banca históricamente, especialmente en los países más desarrollados del mundo. Muchas de las potencias mundiales tienen sistemas bancarios muy robustos que han pasado por crisis de todo tipo, pero que a su vez han logrado crear un sistema financiero poco volátil y confiable para los mercados globales. Es muy probable que Suiza, por ejemplo, sea un país desarrollado en cierta medida porque cuenta con un sistema financiero sólido, y en el cual los mercados confían. Por esta razón, personas y empresas no tienen problemas en llevar sus recursos para allá. Sin embargo, no por lo anterior se puede afirmar que un sistema financiero robusto esté blindado contra las crisis, como lo demues-

9 Se emplea para referirse a bancos u otras instituciones con tal peso en un sector (por ejemplo, el financiero) que los bancos centrales no pueden dejar que caigan, pues su quiebra arrastraría al resto de entidades de dicho sector.

tra la historia reciente de la economía de los Estados Unidos. Por el contrario, sentirse excesivamente robusto puede ser un arma de doble filo bastante peligrosa.

Los ejemplos mencionados anteriormente, Suiza y Estados Unidos, tienen en común que su sistema bancario no ha tenido grandes cambios ni transformaciones en el último siglo. Si quitamos los últimos años del análisis, se podría concluir que el sistema financiero lleva siendo el mismo desde hace años y muy poco se ha transformado. Al no haberse transformado, no es no está fuera de contexto sospechar que a lo largo del camino el banco ha perdido su razón de ser: su propósito10.

Entonces, si la banca es un agente de impacto y de cambio en la sociedad, ¿por qué las personas tienen una percepción tan negativa de la misma, pero por otra parte, confían suficientemente en ella como para que les resguarde su dinero?

En una charla realizada hace unos años entre miembros de un banco español y algunas empresas Fintech en Colombia, el director de innovación de la entidad financiera fue sorprendido con una pregunta a quemarropa por parte de uno de los asistentes: ¿Por qué la gente odia a los bancos? La respuesta a lo anterior es digna de análisis de expertos y de tesis doctorales, pues hay muchas variables a tener en cuenta para realizar el análisis. Así mismo, hay que tener en cuenta que la palabra odio es totalmente relativa en este caso. No obstante, la respuesta fue igual de clara y contundente por parte del representante del banco: “Porque los bancos creíamos hasta hace muy pocos años que nuestro negocio era hacer plata, y hoy en día estamos pagando un precio alto por ello, porque no hemos centrado al cliente en el despliegue de nuestra oferta de valor”.

Como se puede ver, el banco y sus directivos están plenamente conscientes de que se ha perdido el propósito a lo largo del cami-

10 Declaración del propósito de una empresa.

no y que tienen que hacer algo al respecto, además de adaptar su modelo de negocio a lo que el mercado exige. Es por eso que conceptos como el Open-Finance, el Open-Banking, las Finanzas embebidas (Embedded Finance) o el “Banking as a Service” son fundamentales para que el banco pueda recuperar el rumbo perdido.

La respuesta a lo anterior está en el apasionante universo del Fintech, pues como lo afirmó la inversionista de capital de riesgo Angela Strange (del fondo de capital de riesgo Andreessen Horowitz): “Every Company Will be a Fintech Company”.

Pedro Gaviria Cortés Fundador & CEO ArmaTuVaca

Pedro Gaviria Cortés

Emprendedor apasionado por el Fintech y los modelo de negocio dirsuptivos. Fundador y CEO de Armatuvaca, con más de 8 años de experiencia en desarrollo de negocios digitales, fundraising, product management, storytelling y en general interesado en el universo de las Startups. Incursionando en la escritura y conferencista en formación.

En una charla realizada en 2019 en la cumbre anual de una de las firmas de capital de riesgo más influyentes e importantes a nivel mundial, Andreessen Horowitz, su directora general Angela Strange1 afirmaba, entre otras cosas, que:

“Todas las empresas hoy en día, como se vio con Uber, Lyft, Shopify o MindBody, deberían estar pensando en cómo apalancarse mejor en los servicios financieros para servir y retener mejor a los clientes, así como generar más margen.

En un futuro no muy lejano, la mayoría de las empresas obtendrán una parte significante de sus ingresos a partir de la incorporación de servicios financieros en su modelo de negocio.

Incluso aquellos modelos que no tienen nada que ver con servicios financieros, tendrán la oportunidad de beneficiarse del Fintech por primera vez” 2 .

1 General Partner en la firma de Capital Privado Andreessen Horowitz. 2 https://a16z.com/2020/01/21/every-company-will-be-a-fintech-company/

Muchos inversionistas de capital de riesgo (Venture Capital – VC) piensan igual que Angela Strange desde hace tiempo, y es por eso que han estado a la vanguardia de la innovación y la disrupción tecnológica en las últimas tres décadas. El VC ha sido fundamental para que reconocidos casos de éxito a nivel mundial hagan parte de las compañías más importantes del mundo hoy en día. En muy pocos años, se empezaron a ver crecimientos exponenciales en ciertos sectores, logrando que, con menos de 20 años de historia, sean en su mayoría empresas con más valor de mercado que gigantes como petroleras, bancos, empresas de telecomunicaciones y cadenas de retail, entre otros.

Empresas como Toyota, China Mobile, Walmart, Disney, Coca-Cola o McDonald’s, fueron dominantes hasta hace aproximadamente 10 años. En el 2008, por ejemplo, la compañía petrolera Royal Dutch Shell3 tenía una valoración de 266 billones4 de dólares, y fue fundada en 1907. Por otro lado, Facebook, fundada en 2004, alcanzó en 2018 una valoración de 545 billones de dólares. En menos de 15 años, logró llegar a una valoración de casi el doble de la que logró tener Shell en más de un siglo de historia.

Muchas de las empresas mencionadas, como Coca-Cola o McDonald’s, siguen teniendo altas valoraciones y son empresas con mucha historia y peso sobre sus hombros. Además, es interesante ver que las únicas compañías que han logrado mantenerse entre las más top del mundo, son aquellas cuyo núcleo (core-business)5 está basado en la tecnología; más específicamente en el desarrollo de software y hardware.

Microsoft, fundada en 1975, ha logrado mantenerse a la vanguardia, pues en 2008 era la séptima compañía más valiosa del mundo, valorizada en 313 billones de dólares, y en 2018 era la tercera, con

3 https://www.shell.com/

4 1 billón de USD = mil millones de USD.

5 Razón de ser y corazón de una organización.

un valor de 680 billones de dólares (detrás de Apple y Google)6 En sólo 10 años logró duplicar su valoración. En el 2021, Apple, Google, Amazon y Microsoft llegaron a valoraciones superiores a los 1.5 trillones de dólares7.

Uno de los principales retos que tienen las empresas, (después de haber analizado hace algunas líneas el concepto de la innovación disruptiva), es mantenerse a la vanguardia. Es posible que empresas que en algún momento fueran disruptivas, en poco tiempo se enfrenten otra vez al dilema de no haber respondido suficientemente rápido a las exigencias del mercado. Y no sólo del mercado, sino de gestión y direccionamiento estratégico. Un ejemplo de esto es WeWork, que en tan sólo 10 años logró tener una valorización de más de 47 billones de dólares. Pero, como se verá más adelante, en tan sólo cinco meses, la compañía disminuyó su valor de mercado dramáticamente, quedando en 2019 valorizada en 8 billones de dólares8

Para entrar en detalle del caso de la famosa empresa de bienes raíces, es muy importante partir de la definición de un concepto fundamental que diferencia a las empresas tradicionales, de las que transforman el mercado. Dicho concepto se refiere a la “escalabilidad”. Por definición, un modelo de negocio es escalable cuando logra incrementar sus ingresos mientras sus costos tienen aumentos marginales. En otras palabras, es escalable el modelo

6 Bloomberg: https://miro.medium.com/max/850/1*P7XsZb1t9wBEKicG9vRLsA.jpeg

7 Nota: en 2021 Apple alcanzó una valoración superior a los 2.250 billones de dólares.

8 https://www.entrepreneur.com/article/345969

de negocio que logre controlar el aumento de sus costos a medida que logra disparar los ingresos de forma exponencial. Es un concepto totalmente ligado a las economías de escala9.

Con lo anterior, es pertinente volver a los ejemplos mencionados sobre las empresas más valiosas del mundo. Si bien Shell es una de las petroleras más grandes del mundo, su modelo de negocio, como fue concebido en un inicio, jamás permitiría que los ingresos se disparen mientras los costos siguen teniendo aumentos marginales. Este tipo de modelos de negocio implican que haya una alta inversión en capital de trabajo para generar rentabilidad.

Una petrolera, o una empresa de telecomunicaciones, si quiere desplegar su propuesta de valor, tiene que hacer altas inversiones en personal, infraestructura, logística y cumplimientos regulatorios, entre otros. Lo mismo pasa con WeWork. Cada nueva ciudad, cada nuevo edificio que se inaugure, sus costos tendrán aumentos proporcionales a sus ingresos. Es por lo anterior que este caso en específico es muy interesante, pues hoy en día se sabe que el error fue claro: fue valorizada como una empresa de tecnología, al ser en realidad una empresa de bienes raíces (de sector tradicional), o al menos, así fue concebida en un principio. Si realmente hubiera sido una empresa de tecnología, aparte de tener sus puntos fijos y oficinas en varias ciudades del mundo, perfectamente el resto de los Coworks del mundo podrían estar usando un software de gestión para su negocio que fuera proveído por WeWork. Algo así como un servicio que facilitara la gestión de espacios para todo tipo de empresas del sector, creando un servicio “By WeWork”, por ejemplo.

Una empresa que permite hacer una buena comparación de la situación anterior es Amazon. Aún siendo una empresa que empezó con la idea de vender libros por internet, a lo largo del camino se ha mantenido innovando y cuestionando de forma continua sus propias soluciones, sacando al mercado servicios que son fundamen-

9 Esto ocurre cuando los bienes o servicios se pueden producir a mayor escala, pero a un costo menor por unidad.

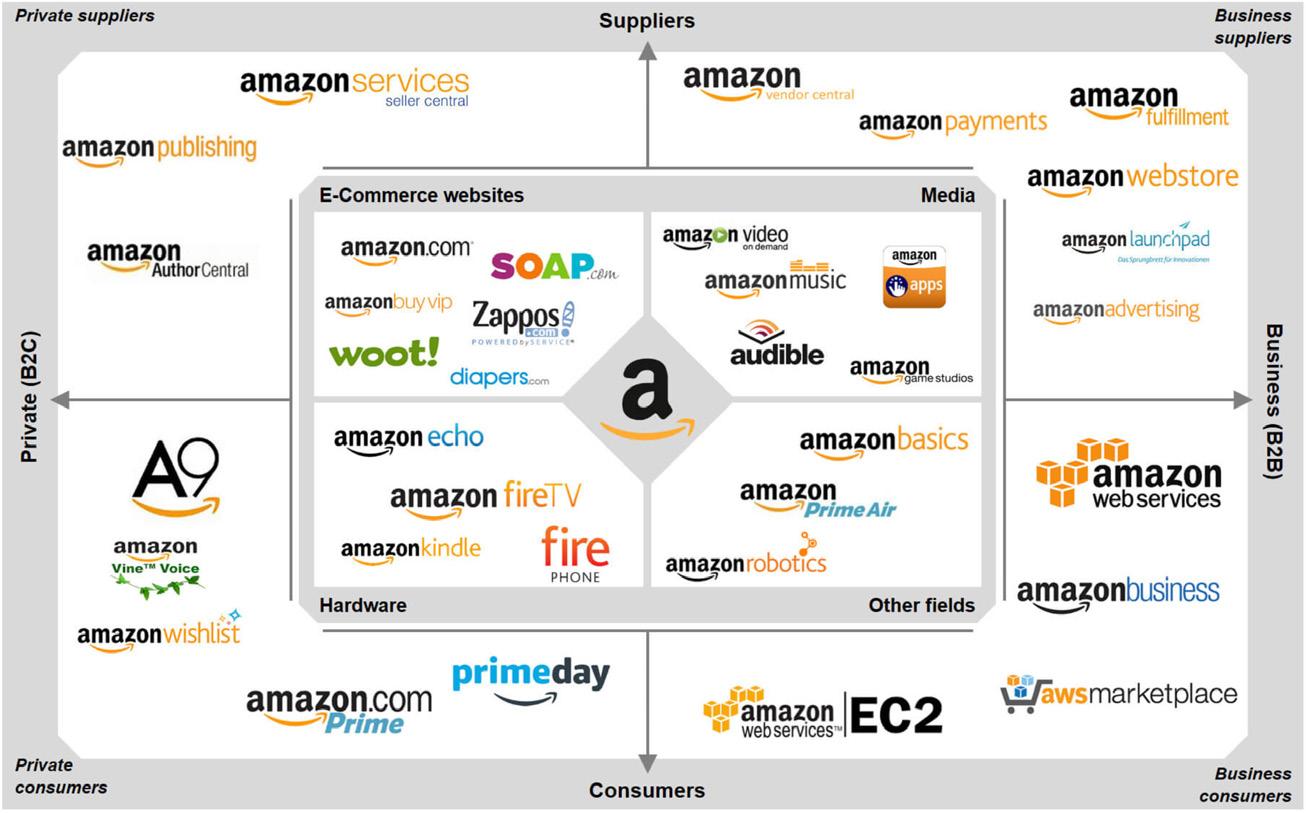

tales para el universo de la tecnología en la actualidad; como su plataforma de almacenamiento en la nube Amazon Web Services (AWS). Gracias a este servicio, actualmente cientos de miles de negocios, en más de 190 países, son impulsados por una plataforma de infraestructura escalable, gracias a que “las empresas ya no tienen que planificar ni adquirir servidores ni otras infraestructuras de TI con semanas o meses de antelación. Pueden disponer en cuestión de minutos de cientos o de miles de servidores y ofrecer resultados más rápidamente”10.

Al igual que con AWS se ha repetido la historia. Actualmente el ecosistema de Amazon es algo espectacular de ver:

Fuente imágen11 .

Como se puede ver, actualmente tienen servicios en todo tipo de sectores, como entretenimiento (Amazon Studios – Prime), música (Amazon Music), pagos (Amazon Payments), “gamming” (Twitch), “healthcare” (Amazon Care), logística (Amazon Robotics), hardware (Amazon Alexa), entre otros.

10 Amazon Web Services: https://aws.amazon.com/es/about-aws/ 11 Imagen: cortesía de Julius Wiedemann para el sitio web StirWorld

Al ver el ecosistema de Amazon, es posible imaginarse un escenario en el que WeWork hubiera logrado mantener su innovación disruptiva, creando soluciones de gestión de espacios, soluciones financieras, entre otras. Sin importar el sector, si las empresas no entienden que su rol en la actualidad cambia literalmente a diario, es posible que se vean más casos como los de WeWork, y menos como el de Amazon. No obstante, lo que es cierto es que todavía no es muy tarde, pues la compañía de bienes raíces, si bien redujo su valoración, también logró sobrevivir (además a una pandemia), por lo que muy seguramente vuelva a dar sorpresas y siga generando disrupción e innovación y dando de qué hablar.

Según los ejemplos anteriores hace sentido afirmar que la disrupción ha sido posible en las últimas tres décadas gracias a la aparición y mejoramiento continuo que permite el uso de la tecnología. Si no existiera la tecnología, no sería posible para empresas como Google o Facebook mantener unos costos relativamente bajos, mientras su potencial, sus líneas de ingreso, su valor de marca y su visión parece siempre estar a la vanguardia. Es muy probable que, en los próximos años, empresas como Amazon y Google sigan siendo líderes del mercado, pues sobra decir que su mind-set de innovación y cuestionamiento continuo son fundamentales para nunca caer en la trampa de pensar que ya se innovó suficiente, como el triste caso de Kodak.

En realidad, pensándolo a profundidad, jamás se innova suficiente.

Existen miles de ejemplos de esto. Por eso es un reto constante mantener una cultura empresarial12 que permita cambiar de forma ágil el foco y permita pivotear13 y probar de forma constante. Además, como se vio con el caso de Amazon, no es raro verlos entrar y probar suerte en diversas industrias. No sería descabella-

12 Conjunto de normas, hábitos y valores que comparten las personas que colaboran en una empresa.

13 Pivotear significa realizar un cambio radical en el modelo de negocio para centrarse en una oportunidad de mercado diferente. Supone un cambio de estrategia más amplio y, por lo tanto, es mucho más difícil de implementar.

do pensar que, así como Google tiene todas las capacidades para desarrollar los medios de transporte del futuro, podría también estar entre sus planes desarrollar cohetes para ir a Marte. Lo anterior puede pasar por una sencilla razón, y es que la innovación continua lleva a generar nuevas soluciones, que, a su vez, generan nuevas problemáticas. Este ciclo de innovación es un círculo virtuoso que se repite constantemente, y es una de las razones principales que permiten a las muchas empresas mencionadas mantenerse en la punta de la pirámide de las empresas más valiosas del mundo.

Los casos analizados a lo largo del texto tienen en común que en general son marcas reconocidas a nivel mundial. Sin embargo, como se verá en las siguientes líneas, algunos sectores, como el de las telecomunicaciones, ha sido fundamental para el desarrollo social y económico de los países, y representa el camino más claro para la Fintechización14. Así mismo, los roles de los agentes reguladores.

Kenia, con una población de 46 millones de habitantes, conocida mundialmente por producir atletas multi campeones olímpicos como Eliud Kipchoge15 (uno de los mejores corredores de carreras de fondo de la historia), es, además, uno de los casos de éxito más importantes de la historia reciente en términos de Fintechización.

En el año 2007, la armonía y el punto de encuentro entre la innovación disruptiva, la necesidad de un mercado desatendido y la aplicación a la perfección del concepto “prueba y aprendizaje”

14 Si bien no es un concepto que tenga definiciones, para este contexto se definirá como: la presencia cada vez más común de conceptos Fintech en diversos tipos de industrias.

15 https://es.wikipedia.org/wiki/Eliud_Kipchoge

(test and learn)16, permitieron al regulador aprobar el comienzo de operaciones de la firma M-Pesa. En la actualidad, la prueba de concepto realizada junto con el Banco Central de Kenia ha influenciado el desarrollo de soluciones de tecnología financiera. A nivel mundial, los reguladores financieros17 han aplicado enfoques de “prueba y aprendizaje” durante varios años.

M-Pesa representa uno de los casos de éxito más importantes a nivel mundial en la aplicación del concepto de “Mobile Money”, que se refiere a “las transacciones financieras que se realizan mediante un teléfono móvil, donde el valor se almacena virtualmente (dinero electrónico) en una cuenta asociada con una tarjeta SIM. Estas transacciones son compatibles con teléfonos básicos y no requieren acceso a Internet”18. Gracias a dicho concepto, en el 2020 M-Pesa cuenta con más de 30 millones de usuarios, y logró reemplazar el flujo de dinero en efectivo al permitir a las personas en toda Kenia enviar y recibir dinero desde su celular básico (no smartphone), sin necesidad de conexión a internet. Gracias a lo anterior, en la actualidad más del 85% de la población de Kenia ha sido digitalizada y mueve dinero en su día a día de forma digital. Además, creó en menos de dos décadas una cultura basada en la conectividad, sin necesidad de acceso a internet. Lo anterior implica una economía más formal, pues es posible tener trazabilidad tanto del dinero como del flujo de información.

Njuguna Ndung’, ex gobernador del Banco Central de Kenia19, entre el período 2007 y 2015, argumentaba sobre la “necesidad como regulador de equilibrar la innovación y el riesgo sistémico

16 Test and Learn: El concepto “prueba y aprendizaje” permite a los reguladores observar el impacto de una innovación o adaptación de un producto (“prueba”) y ajustar su respuesta regulatoria a ella, basándose en su conocimiento mejorado de su efecto (“aprender”).

17 Para lo anterior se utiliza el concepto de Sandbox regulatorio.

18 https://www.hfgproject.org/mobile-money-defined/

19 Gobernador del Banco Central: director ejecutivo y miembro de la junta directiva del Banco Central de Kenia.

mientras se promueve la competencia”20. Lo anterior se da cuando el ente regulador entiende que, para regular modelos de negocio disruptivos, cambiantes y con cuestionamiento continuo en su ADN, tiene que antes entenderlos, y la mejor forma de hacerlo es de la mano de ellos. Para lograrlo es clave que el regulador sepa diferenciar entre lo fundamental de hacer bien su labor y el momento en el que necesite aprender nuevas cosas e innovar para seguir haciéndolas bien. En otras palabras, en la actualidad es una obligación del legislador mantener una mentalidad abierta para lograr lo que, para efectos de estas líneas, se podría definir como “regulación disruptiva”.

20 https://aercafrica.org/wp-content/uploads/2021/02/A-Digital-Financial-Services-Revolution-in-Kenia.pdf Pág. 10

Pedro Gaviria Cortés Fundador & CEO ArmaTuVaca

Pedro Gaviria Cortés

Emprendedor apasionado por el Fintech y los modelo de negocio dirsuptivos. Fundador y CEO de Armatuvaca, con más de 8 años de experiencia en desarrollo de negocios digitales, fundraising, product management, storytelling y en general interesado en el universo de las Startups. Incursionando en la escritura y conferencista en formación.

A lo largo del texto, se ha mencionado que existen muchos conceptos que podrían ser confusos, y sobre los cuales, varias áreas de un mismo segmento se podrían referir de forma diferente. Por ejemplo, hace más de una década existe el concepto del Software as a Service (SaaS)1, y muchos sectores están apoyados en su operación por soluciones prestadas por empresas especialistas en SaaS. La razón de lo anterior es sencilla si se mira desde el punto del "core-business" y la optimización de costos. Los primeros SaaS que aparecieron, permitieron en muchos aspectos “democratizar” el acceso a todo tipo de servicios que hoy en día nos parecen normales, como Word Office o Excel, sobre los cuales las personas y empresas pagan licencias para desarrollar todo tipo de actividades. Actualmente, existen empresas de software que generan alto valor a todo tipo de sectores, como los proveedores de almacenamiento en la nube, por ejemplo.

La mayoría de empresas tercerizan el almacenamiento en grandes compañías como Amazon Web Services, Google Cloud o Microsoft Azure. Sin estas compañías y sus soluciones, muchas empresas

1 El software como servicio (SaaS) permite a los usuarios conectarse a aplicaciones basadas en la nube a través de Internet y usarlas. Algunos ejemplos comunes son el correo electrónico, los calendarios y las herramientas ofimáticas (como Microsoft Office 365).

Fuente: https://azure.microsoft.com/es-es/overview/what-is-saas/

pequeñas, medianas y grandes no podrían ser escalables o ni siquiera podrían existir. Sus soluciones literalmente democratizaron y abrieron los accesos para que muchas más personas pudieran innovar a través del despliegue de diversas soluciones a través de plataformas tecnológicas.

Siguiendo la línea anterior sobre el foco del negocio y la optimización de costos, existe, también hace más de una década, el concepto del White Label2. Al igual que el SaaS, permite basarse en la tecnología y Know-How de un tercero, con el fin de robustecer la oferta de valor al momento de ofrecer un servicio determinado a un cliente final. Muchas empresas utilizan el modelo para no tener que desarrollar plataformas propias. Un ejemplo de esto podría ser una cadena de cine tradicional, que decide digitalizar su operación. Si la cadena está analizando desarrollar su propia tecnología para montar su página web, modernizar su sistema de reservas y de pagos, o buscar un proveedor por medio de un contrato de White Label, es muy probable que encuentre la solución en esta última opción. Así es como muchas otras cadenas de cines se encuentran con la misma problemática. La realidad es que existen expertos que llevan años desarrollando su propia solución y su tecnología, por lo que es muy recomendable para muchos casos de negocio, apalancarse en lo que ya los expertos han construido.

Sin embargo, todo concepto evoluciona y los ejemplos anteriores sirven para entender y dimensionar hacia dónde van a ir las soluciones tipo “as a Service”, pues el mismo fenómeno está sucediendo con conceptos similares que se analizarán a continuación, y que están profundamente relacionados con el universo Fintech. ¿Por qué no pensar en un futuro en el que existan servicios como “Streaming as a Service”, para que cualquier empresa pueda prestar su propio

2 White Label se refiere a la posibilidad de ofrecer tecnologías y recursos adicionales a tus clientes, tercerizando una estructura de productos, servicios o modelos previamente hechos.

Fuente: https://blog.duda.co/es/que-es-white-label

servicio de Streaming; y entregar su contenido tipo Netflix, por ejemplo? En línea con lo mencionado a lo largo del libro, una de las formas de seguir disrumpiendo el mercado, sería que dicho servicio sea proveído directamente “By Netflix”.

El 11 de enero de 2021, Walmart, la compañía estadounidense más importante de retail en las últimas décadas, fundada en 1962, anunciaba la creación de una nueva Fintech, gracias a una alianza estratégica con la firma de capital de riesgo Ribbit Capital. Como se mencionó hace algunas líneas sobre la importancia del capital de riesgo en la innovación disruptiva, el caso anterior muestra que el camino es evidente para los grandes actores. Si se busca información sobre Ribbit en la web, se encuentra rápidamente lo que ellos llaman “mantra” 3:

“Porque el mundo necesita más innovación financiera, Y menos ingeniería financiera.”

La nueva empresa de tecnología financiera “unirá el conocimiento minorista y la escala de Walmart junto con la experiencia en Fintech de Ribbit para brindar experiencias financieras a los clientes y asociados” 4 de la empresa de retail. Ribbit Capital también cierra su mantra con la siguiente frase:

“Se

necesita dinero

para cambiar

el dinero” 5 .

3 https://ribbitcap.com/our-mantra/

4 https://corporate.walmart.com/newsroom/2021/01/11/walmart-announces-creation-of-new-fintech-startup

5 https://ribbitcap.com/our-mantra/

Con el ejemplo anterior, aparte de ver una tendencia, y una decisión estratégica clave de una empresa de la magnitud de Walmart, se puede esperar entonces que haya muchos casos de este tipo que se estén dando en este momento, y se seguirán dando. No obstante, para que pase eso, es importante que el concepto de la “Fintechización” no sea sólo una posibilidad para unos pocos. Si bien el ejemplo anterior muestra a dos grandes compañías trabajando de la mano, también muestra que hay un enorme trabajo por realizar con el fin de poder democratizar los servicios financieros, tanto para las empresas que lo quieren ofrecer, como los usuarios o empresas finales que van a adquirir y utilizar el servicio.

Para el año 2008, Howard Schultz empezaba su segunda etapa como CEO de la cadena de café estadounidense Starbucks (fundada en 1971). Tras pasar 14 años a la cabeza en su primera etapa (desde 1986 hasta el año 2000), logró transformarla en un fenómeno global. La historia de esta empresa, representa una oportunidad de oro para aprender sobre negocios, pues sus enseñanzas se pueden utilizar para entender de innovación y de disrupción; pero, sobre todo, de visión.

A través de una transformación profunda de su modelo de negocio, la compañía logró convertirse en la actualidad en una empresa de tecnología. Hoy en día podrá haber competidores que sirvan mejor café, tengan mejores precios, y en general ofrezcan una experiencia suficientemente diferenciada a sus consumidores para adquirir un mercado y competirle directamente a Starbucks. Sin embargo, no es nada fácil que otra cadena pueda competir con su tecnología (App, Inteligencia Artificial e infraestructura de

pagos). Pero sobre todo, es muy poco probable que otra cadena de café logre sus hitos financieros: en el año 2021, Starbucks contaba con más de 2.4 billones de dólares que sus clientes le habían entregado para futuras compras. (Para hacerse una idea, Starbucks cuenta con más activos que el 85% de los bancos de los Estados Unidos, que cuentan con activos por valor menor a 1 billón de dólares).

Pero, ¿Cómo logró Starbucks esto? En un principio se podría decir que por un constante cuestionamiento de su modelo de negocio, por estar en sincronía con el cambio y por líderes geniales como Howard Schultz. Sin embargo, también su capacidad de verse como algo más que una empresa de tecnología lo permitió.

Gracias a una iniciativa llamada “My Starbucks Idea”, un buzón de sugerencias digital, la compañía desarrolló una infraestructura tecnológica, y ejecutó una estrategia de fidelización que le permitió que sus clientes, gracias a pequeños incentivos (como un café o un croissant gratis), pagaran por medio de la App y dejaran saldo para su próxima compra. De esta manera, y en plena pandemia del Covid-19, Starbucks contaba con más de 2,4 billones de dólares de sus clientes, logrando fondear su operación, pues es plata que únicamente puede ser “redimida” en sus productos. Visto de otra manera, el programa de fidelización e incentivos de Starbucks le permitió convencer a los clientes de entregarle su dinero, sin que los clientes esperen ningún interés ni retorno.

Con el fenómeno Starbucks, no es entonces demasiado descabellado pensar que Starbucks se vea en la actualidad más como una Fintech que como una empresa de tecnología. Starbucks as a Fintech ya es una realidad. Y casos como estos, sin ser explorados, probablemente hay muchos. Es por esto que la Fintechización viene a pasos agigantados.

Para poder prestar un servicio a un tercero, y permitirle tercerizar una parte clave para la ejecución de su modelo de negocio, es clave que quien preste el servicio esté en la capacidad de lidiar con los altos costos y altos riesgos que implica simplificarle a los demás su trabajo. Por ejemplo, las empresas de almacenamiento de datos en la nube mencionadas anteriormente, necesitan grandes infraestructuras de almacenamiento de datos, y en varias partes del mundo; tienen que lidiar con situaciones de todo tipo, como ataques cibernéticos, posibles desastres naturales, ataques terroristas o riesgos asociados al lugar donde se encuentren sus instalaciones. No es por nada que Amazon tiene uno de sus centros de datos en Langley, (Virginia, Estados Unidos), uno de los lugares más seguros del mundo, ni que organizaciones como la CIA utilicen sus servicios.

Son los grandes actores quienes toman los riesgos más complejos, ya que son quienes terminan construyendo la infraestructura para los demás. En el sector de la banca pasa exactamente lo mismo. La regulación financiera, y la regulación en general existe cuando los sectores necesitan un control, ya que por el segmento de los actores se tiene que prevenir el posible riesgo que implica ejecutar su objeto social. Si una empresa financiera sufre, el segmento en general sufre, así como los consumidores y el ente regulador. En todos los países del mundo existen regulaciones que permiten poner las reglas de juego claras para todos aquellos actores que decidan entrar a competir por una porción del mercado. Teniendo en cuenta que hay sectores muy sensibles para la política, el desarrollo social y económico de un país, como la aviación, la banca o las telecomunicaciones, existen agentes reguladores que cumplen la compleja tarea de regular una actividad clave para la economía, pero que tiene altos riesgos de todo tipo. Y más si se piensa desde el punto de la innovación disruptiva, pues en el caso

de la banca, por ejemplo, la regulación está ligada directamente a la disrupción del segmento. Es una realidad que son sectores que están teniendo cambios sustanciales y a pasos agigantados. Y que como se mencionó anteriormente, constituyen un agente de cambio e impacto fundamental en la sociedad.

Asi las cosas, no estaría fuera de contexto pensar que, si la regulación entiende el mercado y lo hace además cada vez a mayor velocidad, existe más la posibilidad de que aparezcan actores influyentes y que disrumpan la industria. Por ejemplo, así como una aerolínea no podría ser Delta o American Airlines sin la existencia de empresas como Boeing o Airbus, una Fintech no podría desplegar sus servicios si no existieran las entidades financieras reguladas, que para este caso cumplen una función fundamental; al igual que las casas matrices productoras de aeronaves para las aerolíneas.

Si bien en el ejemplo de la aviación hay vidas en juego de forma directa (ya que depende del desarrollo de un producto tan complejo como un avión), en el universo de la banca también hay mucho en juego, pues en el momento en el que el sector financiero se vea afectado, de forma indirecta se ven afectadas las vidas de millones de personas, como lo han mostrado las recesiones y crisis económicas. Es precisamente por situaciones de este tipo, que se debe encontrar el punto en común entre la regulación y lo que el mercado necesita. Es verdad que el mundo necesita cada vez más actores en el universo financiero que amplifiquen la oferta, pues es fundamental que los actores regulados vayan a su vez desarrollando la capacidad de trabajar a alta velocidad con empresas disruptivas. Es a la larga un ejercicio de doble vía.

Cabe mencionar que, a los actores tradicionales del segmento de la banca, les ha tocado a lo largo del tiempo trabajar en dos frentes fundamentales para poder llevar a cabo su razón de ser. Por un lado, lo que se podría llamar “la puerta de atrás” o “el back-

end del negocio”, con aspectos como regulación, operación, infraestructura, entre otros. Y “la puerta delantera” o “el frontend”, como la experiencia de usuario, el servicio al cliente, entre otros. Pero, el problema, es que las entidades financieras del segmento han tardado mucho tiempo en darse cuenta que las dos cosas son muy difíciles y costosas de hacer en paralelo. Por un lado, las exigencias de los clientes van aumentando a velocidades abismales, mientras que las expectativas de los mecanismos de control son cada vez más altas. Así mismo, las inversiones tecnológicas y en infraestructura son esenciales para cumplir con los requerimientos regulatorios. Es precisamente por lo anterior, que los actores tradicionales deberían estar enfocándose en el enorme alcance del Banking as a Service 6 . Para lo anterior, hace mucho más sentido tener una mentalidad en la que se piensa siempre que “el tamaño de la pizza puede ser más grande para todos, y no en que el pedazo de pizza puede ser más grande para mí”.

A lo largo del texto se ha hablado de diferentes formas en las cuales la tecnología financiera está cada vez más presente en todo tipo de conversaciones. Y es justamente por eso, que después de haber analizado los conceptos anteriores, se puede hablar de uno de los conceptos más apasionantes e interesantes del universo Fintech, y un factor clave para acelerar la disrupción financiera.

Como se mencionó en el caso de Walmart as a Fintech , las grandes empresas de retail, así como otros sectores con grandes jugadores, están entendiendo la importancia que juegan los

6 El Banking as a Service buscar reducir la complejidad de los productos bancarios y exponerlos como servicios consumibles por terceros. De esta manera, los bancos con licencia integran sus servicios de banca digital directamente en productos de compañías no bancarias.

servicios financieros para complementar su oferta de valor. Y así como el Banking as a Service, existe un concepto que cada vez tiene más importancia en el proceso de Fintechización, y es el de las “Embedded Finances” o “finanzas embebidas”.

Gracias a dicho concepto, empresas de todo tipo de sectores pueden ofrecer servicios financieros a su usuario final sin necesitar la infraestructura financiera, regulatoria y demás que tienen las instituciones financieras. Para lograr lo anterior, las empresas que están en el sector financiero deben tener una infraestructura que permita a terceros conectarse a su tecnología de forma sencilla. Para esto, es necesario que tengan interconectividad, de tal forma que sus sistemas sean abiertos y permitan a terceros conectarse de forma fácil, ágil y eficiente (En 2022 se lanzó en Colombia la regulación de Finanzas Abiertas por medio del Decreto 1297 del mismo año).

“Las finanzas embebidas permiten a empresas de todo tipo de segmentos (fuera del sector financiero), ofrecer servicios financieros a sus clientes finales” 7 .

7 https://techcrunch.com/2021/08/12/embedded-finance-wont-make-every-firm-into-a-fintech-company/

La Analogía del Buque y la Lancha

Pedro Gaviria Cortés Fundador & CEO ArmaTuVaca

Pedro Gaviria Cortés

Emprendedor apasionado por el Fintech y los modelo de negocio dirsuptivos. Fundador y CEO de Armatuvaca, con más de 8 años de experiencia en desarrollo de negocios digitales, fundraising, product management, storytelling y en general interesado en el universo de las Startups. Incursionando en la escritura y conferencista en formación.

Presupuestos elevados, objetivos ambiciosos, proyecciones de ventas que parecen imposibles, decenas de áreas, fechas de lanzamiento y de presentación a comités y a juntas directivas. Así pueden parecer ciertos días para alguien que trabaja en una gran corporación. Con objetivos previamente establecidos por las directivas, es normal que el día a día para los colaboradores tenga todo tipo de situaciones.

La complejidad de la operación de las corporaciones hace que trabajar en ellas sea un reto que implica saber planear, organizar y ejecutar, pero, sobre todo, es fundamental que sus empleados sepan trabajar en equipo. Muchas mentes trabajando entre sí en una organización, implican varios intereses de diferentes áreas, lo que hace que sea complicado trabajar de forma armónica, pues alinear a tantas partes para ejecutar cualquier proyecto no es tarea fácil. La gestión de proyectos y de producto son claves para generar espacios de intercambio entre las áreas. Pero, la realidad es que el tema se puede complejizar más cuando varias áreas de una empresa tienen que trabajar de la mano con un externo, como una Startup por ejemplo.

Cuando una empresa tiene un cierto tamaño y se convierte en gran empresa o corporación, al igual que un buque de carga, le cuesta más trabajo moverse de forma ágil, cambiar de dirección, ir hacia atrás, hacia los lados o hasta frenar. No importa el sector, el segmento de mercado ni la actividad; todas las empresas que se vuelven tan grandes como un buque de carga, cuentan con ciertas características que les van a permitir mantenerse a flote por cierto tiempo, tener una tripulación experimentada y posiblemente, si así lo quisieran, darle la vuelta al mundo con los recursos que tienen. Este es el caso de muchas corporaciones y grandes compañías que, al igual que el buque, tienen años de experiencia y muchas millas náuticas recorridas en sus respectivas aguas. El problema es que actualmente no se trata solamente de saber navegar, sino de tener un rumbo claro.

Incertidumbre constante. Neblina al navegar. Rumbo cambiante. Presupuesto, tiempo, equipo y recursos limitados. Falta de manos y mentes en la tripulación. Obligación de probar, medir, concluir, repetir. Otra vez. Probar, medir, e iterar. Un ciclo constante de altibajos, pero con el objetivo de seguir navegando, sin importar si el rumbo no se ha encontrado. Para una empresa naciente, lo importante es mantenerse a flote.

Así puede parecer trabajar en una Startup, que se define como:

“una organización humana con gran capacidad de cambio, que desarrolla productos o servicios de gran innovación, altamente deseados o requeridos por el mercado, donde su diseño y comercialización están centrados completamente en el cliente” 1 .

Siguiendo la línea de la anterior definición, se puede hacer un paralelo entre una Startup y una lancha rápida. Es liviana, tiene una pequeña pero muy especializada tripulación, cuenta con gran agilidad y con la capacidad para frenar, acelerar y cambiar de rumbo fácilmente. Tiene una imagen generalmente llamativa, con colores que llaman la atención de las personas, una tripulación comprometida y un motor de alta velocidad para cortas distancias.

Los componentes anteriores suenan bastante bien para todo aquel que quiera ir a altas velocidades y busque desarrollar productos disruptivos, y que aparentemente le guste la adrenalina. Una lancha rápida suena como un gran aparato. Pero, al igual que el buque, no todo lo que tiene es necesariamente positivo. Su peso liviano y su agilidad pueden volverse un enemigo en momentos de tormentas y de grandes vientos. El motor, por más potente que sea, no sirve para largas distancias, por lo que la probabilidad de quedarse estancado y a la deriva es bastante alta. La probabilidad de que eso pase es mucho más alta que la del buque, quien es poco probable que quede a la deriva (en el corto y mediano plazo), gracias a su enorme cantidad de recursos.

Sobre los dos actores mencionados anteriormente, cabe aclarar que, en el mundo de los negocios, no sólo hay lugar para uno de los dos: el buque de carga o la lancha rápida. El mundo de los negocios necesita a los dos.

1 https://www.shopify.com.co/blog/14934065-hablemos-sobre-suportar-que-son-sus-caracteristicas-e-importancia

Los recursos con los que cuenta el buque, junto con la experiencia de su tripulación y el gran tamaño de su infraestructura, permiten soñar con un destino lejano y, por lo tanto, con un proyecto ambicioso. Por otro lado, la velocidad, agilidad y la aceleración de la lancha rápida suenan bastante atractivas para pensar en subirse y sentir las nuevas emociones y la adrenalina. Muchas personas podrían estar tentadas a subirse a la lancha rápida y vivir las experiencias que el camino a toda velocidad podría traer. Pero la realidad es que el mundo de los negocios necesita tanto de buques de carga, como de lanchas rápidas, y es por eso que, el Emprendimiento Corporativo constituye uno de los elementos más importantes al momento de analizar la implementación y ejecución de la innovación y la disrupción tecnológica.

Así como el buque necesita girar, acelerar y tomar decisiones sobre su rumbo, una lancha rápida necesita recursos, un rumbo claro y una tripulación adecuada para llegar a su lejano y ambicioso destino. Si tanto el buque como la lancha definen un rumbo en común, y sus intereses están alineados, es mucho más probable que logren llegar a su destino, que si cada uno de los dos navega por su lado. A la lancha rápida se le acabarán los recursos, y al buque de carga se le perderá el rumbo, y llegarán antes otros buques, que seguramente irán acompañados de sus respectivas lanchas rápidas.

La anterior analogía constituye una de las varias formas en las que se puede analizar el Emprendimiento Corporativo. Más allá de la forma que se utilice para entenderlo, lo más importante a desarrollar en el presente texto, es la importancia que tiene en la innovación disruptiva. No es tan sencillo como poner al buque y a la lancha en las mismas aguas, pues las dos partes tienen que saber navegar de la mano y de forma homogénea. Son muchos los casos de grandes buques que se alían o asocian con lanchas rápidas para sacar proyectos adelante, que jamás son lanzados ni probados con usuarios finales. Lo anterior se da porque el Emprendimiento Corporativo tiene una serie de mecánicas que se deben respetar y adoptar para aumentar la posibilidad de éxito en el objetivo final al que se busque llegar.

Las grandes corporaciones tienen a menudo una problemática, y es que homogeneizar el relacionamiento entre varias áreas de trabajo es una tarea compleja, que implica un reto y sobre la cual es muy importante trabajar. A diferencia de las Startups, quienes no necesariamente van a traer a la mesa varias áreas de trabajo y pueden en general poner un equipo con capacidad de toma de decisiones, las grandes corporaciones, por más de que no lo deseen, necesitan que varias áreas interactúen entre sí para ejecutar un proyecto de Emprendimiento Corporativo. Si ponen a una persona a interactuar con la Startup, por un lado, y a su vez con las áreas de la corporación por el otro, la comunicación y la velocidad a la que se ejecuta el proyecto simplemente no será la adecuada. No obstante, en el momento que varias áreas están trabajando de la mano con la Startup, más probabilidades tiene el proyecto en específico de salir adelante.

Otro aspecto importante a tener en cuenta, es que al haber varias áreas sincronizadas trabajando de la mano, tanto en la Startup como en la corporación, puede haber rotación de personal, por lo tanto, es importante que más personas estén al tanto del proyecto. Lo anterior, es un caso que puede pasar, y que generalmente se da más en el lado de la gran corporación, donde es más probable que si hay un cambio en un equipo en particular, se pierda gran parte de lo que ya se había trabajado de la mano del Startup. Es por eso que los proyectos que se deciden sacar delante de esta forma, deben constar de un presupuesto, unos indicadores de éxito o fracaso del proyecto, y un tiempo de ejecución claro.

La importancia que existe entre las Fintech y las instituciones financieras tradicionales y actores similares, hace que se pueda analizar si hay una correlación positiva entre la innovación y el Emprendimiento Corporativo. Según la analogía del buque y la lancha, hace sentido afirmar que entre más proyectos se ejecuten a través de Emprendimiento Corporativo, más innovación van a poder generar las Fintech y mejores van a ser sus productos o servicios. Si las grandes Corporaciones asimilan que para innovar necesitan entender a su usuario final, y que quienes mejor lo hacen son las Startups, la velocidad de innovación y por lo tanto la posibilidad de generar disrupción para las grandes empresas va a aumentar. La verdad es que hay muchos buques que están buscando un nuevo rumbo, y el Emprendimiento Corporativo no parece un mal camino a explorar, pues el riesgo de implementarlo es relativamente bajo y el potencial que tiene de impacto es exponencial. Así mismo, es una excelente manera para las Startups de conseguir recursos para desarrollar sus actividades.

En Reino Unido, una empresa llamada Cinch se dedica a vender, financiar e intercambiar vehículos online. La propuesta de valor de la empresa es que elimina la dificultad de encontrar y comprar un automóvil, generando pocas fricciones y una experiencia a la medida 100% en línea. Entre sus ventajas se encuentra que el vehículo es enviado a la puerta de la casa del comprador, y en caso de no quedar satisfecho, éste cuenta con 14 días para devolverlo.

En un segmento liderado por grandes actores, Cinch ha logrado marcar la diferencia y abrir su camino, generando disrupción en un sector bastante tradicional. Además, es interesante analizar que no se contenta con entregar una propuesta de valor clara y diferenciada, sino que, desde el momento inicial, espera ir más allá en la experiencia completa del usuario. A lo largo de la experiencia de compra de un vehículo, es posible ver la aplicación de varios ejemplos de Embedded Finances. Los diversos servicios permiten:

Adquirir el servicio Cinch Care, un seguro ofrecido a los compradores que incluye garantía, asistencia en caso de avería y servicio de mantenimiento de rutina, por £ 34.99 al mes, financiar el costo del vehículo con el servicio Car Finance y distribuirlo entre 36 y 60 meses, con depósitos y planes flexibles. Entregar como parte de pago un vehículo para adquirir otro, utilizando un sistema llamado Part Exchange.

Las anteriores, son funcionalidades que generan un alto valor a la experiencia de comprar o cambiar de carro. Sin embargo, lo que se quiere rescatar en este caso en específico, es que Cinch no podría ofrecer una experiencia tan completa y tan 360°, si no fuera por su gran capacidad para trabajar con grandes Corporaciones.

Por ejemplo, en el servicio de financiación, si bien el "on-boarding" y el punto de contacto inicial lo hace 100% Cinch con el usuario

comprador, una vez el usuario compra el vehículo, el dinero del préstamo lo desembolsa un tercero. En su página web, se puede ver que tiene alianzas con al menos cinco compañías de financiamiento especializadas en el segmento del transporte.

Para ellas, sin lugar a dudas, trabajar de la mano con Cinch es un camino interesante, y es a partir del potencial del Emprendimiento Corporativo que lo han podido ejecutar, pues entre más Startups estén atendiendo a los usuarios finales, más de los grandes actores se va a requerir. Entre más usuarios compren vehículos por medio de Cinch, más préstamos van a colocar sus aliados financieros. A simple vista parece una situación gana-gana.

El camino del Emprendimiento Corporativo puede ser arduo, costoso, complicado y puede tomar tiempo en ser implementado, en especial para la gran corporación. Aunque, por lo menos en el Fintech, parece el camino evidente a seguir.

En el universo de la banca, lo anterior se puede analizar fácilmente. Durante años, los bancos han tenido la oportunidad de atender a las personas, con su servicio de Banca Persona, y a las pequeñas empresas, con su servicio para PYMES. Pero, la realidad es que la banca no ha sabido responder a la velocidad que requiere el mercado. Es por eso que las instituciones financieras tienen que entender que su rol está respaldando a las Startups, y permitiéndoles entregar su propuesta de valor de una forma ágil, mientras que las instituciones financieras tendrán que seguirle rindiendo cuentas al regulador.

El mercado es cada vez más cambiante y, por lo tanto, más exigente. Así que, serán aquellas instituciones financieras que identifiquen esta oportunidad las que tengan una gran ventaja sobre sus competidores, pues en el momento en el que se implemente la regulación alrededor del “Open Banking”, el escenario va a ser dramáticamente diferente.

Actualmente, todas las Fintech están corriendo detrás de las entidades financieras, a ver cual les permite conectarse directamente y trabajar de la mano. Por otro lado, en el momento en el que la regulación “Open Banking” sea una realidad, van a ser las entidades financieras las que corran detrás de las Fintech a ver cuáles se quieren conectar directamente a ellas. Y cuando ese momento llegue, el buque de carga que mejor sepa trabajar de la mano de la lancha rápida, tendrá una ventaja descomunal sobre otros actores tradicionales, que probablemente se van a quedar sin una lancha rápida que les ayude a llegar a sus ambiciosos destinos.

Fintechs

Bancos

Fintechs

Bancos

Ilustración del impacto que tiene la regulación de finanzas abiertas. Cambia el juego, ya no son las Fintechs persiguiendo a los bancos para poder trabajar con ellos, sino que serán los bancos quienes estén interesados en trabajar con las Startups.

Erick Rincón CÁRDENAS Director TicTank, Profesor Asociado de la Facultad de Jurisprudencia de la Universidad del Rosario, Fundador de Rincón Cardenas & Moreno, ex presidente de Colombia Fintech

Abogado de la Universidad del Rosario, Director de TicTank, Profesor Asociado de la Facultad de Jurisprudencia de La Universidad del Rosario, Fundador de Rincón Cárdenas & Moreno, Ex Presidente Ejecutivo de Colombia Fintech. Conferencista, catedrático, escritor de temas legales y de Fintech.

En los últimos años, buscando una inclusión financiera que permita la satisfacción de las necesidades de los distintos tipos de consumidores, la industria Fintech ha tenido una importante acogida; aumentando no sólo su conocimiento e implementación, sino también las herramientas que permiten masificar los mecanismos mediante los cuales se puede materializar.

Este panorama (en donde diferentes empresas pretenden ingresar a un sector que ha sido tradicionalmente manejado por un mismo grupo de actores), ha sido visto como disruptivo, teniendo en cuenta los desafíos que se presentan no sólo para las pequeñas compañías que quieren ser parte del ecosistema mediante una mejora en los productos y servicios, utilizando diferentes alternativas, sino también para los actores tradicionales que deben actualizar su portafolio a las necesidades de los consumidores financieros, quienes cada vez demuestran una mayor información e interés en tener conocimientos suficientes sobre los productos y servicios que adquieren.

Así, al entrar los nuevos competidores al mercado financiero mediante la implementación de herramientas tecnológicas, siendo

éstas acogidas por diferentes participantes en un porcentaje considerable, se genera una disrupción en el mercado, estableciéndose entonces la industria Fintech como ese mecanismo en donde mediante la utilización de tecnologías de la información y la comunicación se ofrecen servicios financieros de forma directa al cliente, teniendo gran cantidad de mecanismos para ofrecer tales servicios.

Las opciones con las que cuenta la industria Fintech para prestar sus servicios son ilimitadas, toda vez que, al evolucionar la tecnología de manera constante, se habilita a la industria a desarrollar sus productos utilizando los mecanismos que ésta ofrece; por tanto, el principal objetivo Fintech consiste en el desarrollo de servicios financieros basados en la innovación tecnológica, lo cual no se concentra únicamente en la incorporación de la tecnología a los servicios financieros ya existentes, sino que además, incluye nuevos modelos de financiamiento como el factoring o el crowdfunding, entre otros.

Como consecuencia del incremento en su aplicación y su acogida, los gobiernos de diferentes estados han pretendido adaptar su normativa a las nuevas realidades tecnológicas que se presentan en la industria financiera, buscando con ello principalmente la protección a los consumidores. Así es cómo, por medio de normas que brindan seguridad a las partes intervinientes, ha proliferado la adopción de normativa en materia Fintech en Latinoamérica.

Bajo este panorama, el presente capítulo tiene como finalidad señalar los principales aspectos relativos a la regulación de la industria Fintech, identificando las herramientas, aplicaciones y segmentos que la industria trae consigo, para con ello estudiar cómo se ha dado su regulación a nivel internacional, y las iniciativas de regulación que se han tenido en Colombia, conociendo así el estado actual de las normas sobre la materia y los retos legislativos a los que se enfrenta esta industria.

Abarcar el panorama de la regulación Fintech permitirá determinar la necesidad o no de una regulación específica para la industria, teniendo presente que no se debe generalizar a las empresas Fintech bajo unos determinados parámetros o características, sino que es necesario conocer la actividad que se desarrolla y ser conscientes de las múltiples diferencias existentes entre cada segmento en el universo Fintech. Así, una regulación no puede pretender un tratamiento igual respecto a todas las compañías, sino que deberá considerar las características particulares de la actividad que presta con base en el segmento especifico que desarrolla.

La pérdida de confianza en los Bancos ocasionada tras la crisis del 2007, el difícil acceso a sus productos, (entre otras limitaciones existentes), ha generado importantes sacudidas en el sector bancario, o en la imagen que se vende de éste a los consumidores financieros. Bajo esta noción, nuevos competidores vislumbrados como pequeñas empresas o Startups buscan generar importantes cambios en el sector financiero mediante la implementación de herramientas tecnológicas en la prestación de los servicios.

Independientemente de que en la actualidad los bancos también se han adaptado rápidamente a los cambios tecnológicos y de comportamiento de los clientes, éstos continúan presentando una estructura organizacional, una tecnología y una regulación que impide una agilidad comparable con la que tienen las Startups (Noya, 2016), además de poder contar con una intención de público diferente, toda vez que en virtud de las herramientas Fintech se busca llegar a personas que tradicionalmente no han tenido acceso a herramientas financieras o, en su defecto, a un público que se siente más atraído por la nueva tecnología que por los sistemas tradicionales.

Una definición general del término Fintech hace referencia a la integración existente entre “finanzas” y “tecnología”, siendo un fenómeno que pretende el cambio del sistema financiero tradicional mediante la inclusión de innovación y tecnología. La industria Fintech se compone por Startups financieras que ofrecen productos y servicios con un valor diferencial, brindando soluciones con tecnología financiera ágil y flexible (Cuya, 2017).

En este sentido, las Fintech son las Startups de tecnología financiera que planean “competir” en algún producto o servicio con la banca tradicional, aprovechando de manera rápida y eficiente la innovación tecnológica, lo cual permite desarrollar productos bancarios centrados en los usuarios y en sus nuevas necesidades, con menores precios y mayor optimización de los canales digitales. Así mismo, las Fintech se enfocan en un producto o servicio bancario específico, buscando agregar un elemento de valor a la oferta que es presentada por los bancos tradicionales (Noya, 2016). Se genera así un sistema que se basa en las tecnologías de la información y comunicaciones para ofrecer y prestar servicios financieros a sus clientes de manera directa, sin que necesariamente tenga participación la banca tradicional.

Una de las características de la industria Fintech que se puede resaltar es que tiene el potencial de proveer servicios financieros a grupos que tradicionalmente se han visto excluidos de los servicios bancarios tradicionales, enfocándose en solventar algunas de las problemáticas que se pueden presentar con respecto a la banca tradicional y que generan que una importante parte de la población no tenga acceso con facilidad estos servicios (Cuya, 2017).

Dentro de las problemáticas que se buscan solucionar, se encuentra, por ejemplo, la calificación o “Scoring” para el acceso a los créditos, toda vez que muchas personas que trabajan de manera informal no se encuentran bancarizadas y, por lo tanto, no cuentan con historial crediticio. De esta forma, se puede buscar implementar otros mecanismos para determinar sus antecedentes de

pago tales como el pago de servicios públicos, o arriendo, que permitirían que un mayor porcentaje de la población tenga acceso a la banca con condiciones más flexibles de participación.