1 minute read

2 Analyseraster zur Resilienz von Gemeindefinanzen

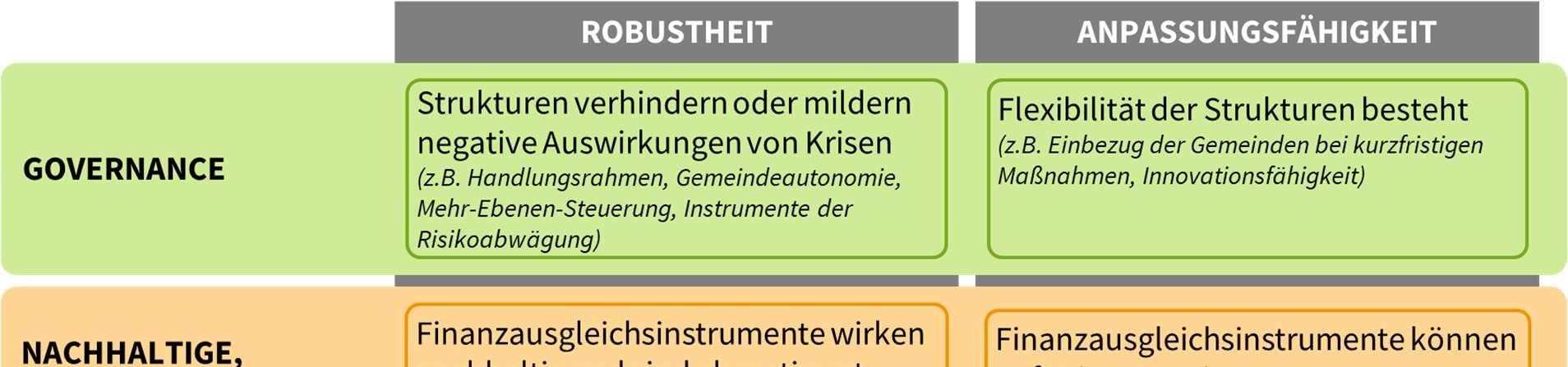

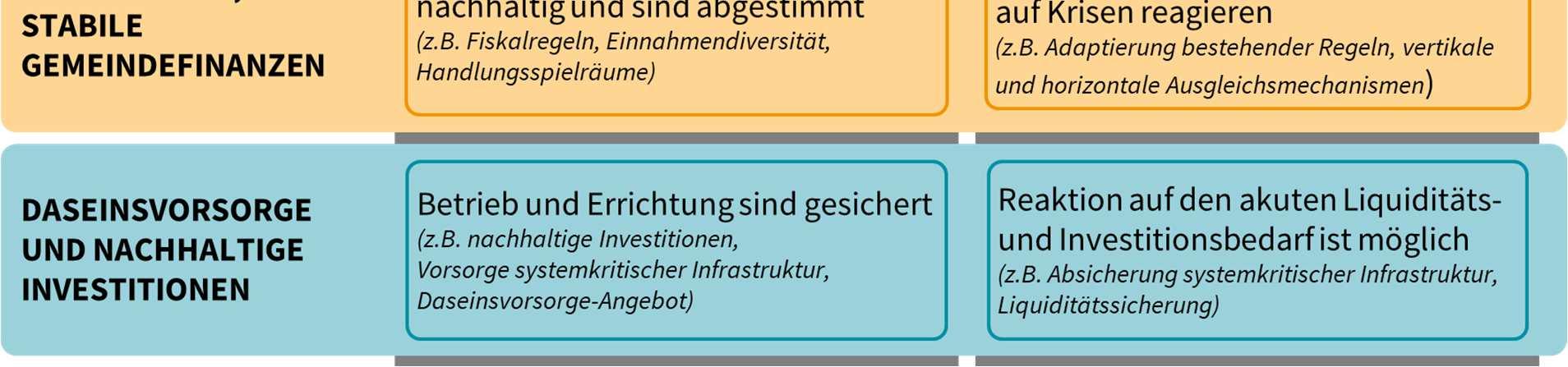

Gemäß einem vom KDZ eigens im Rahmen dieser Studie entwickelten Analyseraster zur Einschätzung der Resilienz von Gemeindefinanzen erfolgt die Analyse auf der einen Seite mithilfe der beiden Variablen Robustheit und Anpassungsfähigkeit und auf der anderen Seite anhand der Dimensionen Governance, nachhaltige und stabile Gemeindefinanzen sowie Daseinsvorsorge und nachhaltige Investitionen. Die Analyse berücksichtigt hierbei u.a. Strukturen, Prozesse, Instrumente des Finanzausgleichs sowie Maßnahmen und Aktivitäten im Krisenfall.

Abbildung 1: Analyseraster zur Einschätzung der Resilienz von Gemeindefinanzen

Quelle: KDZ: eigene Darstellung 2021. Governancestrukturen und -prozesse sind dann ausreichend robust, wenn negative Auswirkungen von Krisen bestmöglich verhindert oder zumindest abgemildert werden können. Betrachtet werden hierbei etwa die Prozesse und Strukturen der Mehr-Ebenen-Steuerung oder das Vorhandensein von Instrumenten, um rechtzeitig Krisensituationen zu erkennen. In diesem Zusammenhang stellt sich die Frage, welches Ausmaß an Gemeindeautonomie für eine hohe Resilienz der Gemeindefinanzen zweckmäßig ist. Anpassungsfähigkeit ist dann gegeben, wenn bestehende Strukturen flexibel und adäquat reagieren können. Ein zentrales Kriterium ist beispielsweise, ob und in welcher Weise Gemeinden im Krisenfall in Entscheidungen kommunaler Aufgabenbereiche eingebunden werden, wenn die Entscheidungen kommunale Aufgabenbereiche betreffen. Die zweite Dimension der Resilienz betrifft das grundsätzliche Vorhandensein von nachhaltigen und stabilen Gemeindefinanzen. Robust sind die Gemeindefinanzen dann, wenn die Finanzausgleichsinstrumente nachhaltig wirken, bedarfsorientiert ausgerichtet und aufeinander abgestimmt sind. In die Analyse werden etwa Fiskalregeln, die Einnahmen- und Ausgabenstruktur der Gemeinden sowie die Abhängigkeiten von anderen Gebietskörperschaftsebenen miteinbezogen. Ausreichend anpassungsfähig sind Gemeindefinanzen dann, wenn die finanziellen Rahmenbedingungen der Gemeinden derart