7 minute read

2.2 Finanzielle Auswirkungen und eingesetzte Instrumente

FINANZIELLE AUSWIRKUNGEN AUSGEWÄHLTER KRISEN SOWIE EINGESETZTE INSTRUMENTE

(Abbildung 19). Da die Vorschüsse des zweiten Gemeindepaketes in den Folgejahren zurückgezahlt werden müssen, sinken die finanziellen Spielräume erneut auf das Niveau von 2020. Es ist davon auszugehen, dass ohne Reformen die laufenden Ausgaben stärker steigen als die laufenden Einnahmen und es dadurch erneut zu Problemen in der Daseinsvorsorge sowie bei kommunalen Investitionen kommen wird.

Abbildung 19: Gemeindefinanzprognose: Öffentliche Sparquote in Prozent nach Varianten, 2019-2024 (Stand Juni 2021)

Quelle: KDZ: eigene Berechnungen, Gemeindefinanzprognose – Stand Juni 2021. Anmerkung: Öffentliche Sparquote = Saldo der laufenden/operativen Gebarung dividiert durch die Summe an laufenden Ausgaben(operativen Auszahlungen.

2.2 Finanzielle Auswirkungen und eingesetzte Instrumente

Finanzielle Auswirkungen

Im Vergleich zur Wirtschaftskrise 2009/2010 beeinflusste die Pandemie die Gemeindefinanzen merkbar stärker und wirkte sich auf beinahe alle Aufgabenbereiche – wenn auch in deutlich unterschiedlichem Ausmaß – aus.

Mindereinnahmen

Wie bereits oben ausgeführt zeigen sich markante Rückgänge bei den Ertragsanteilen, aber auch bei der Kommunalsteuer. Neben diesen beiden Einnahmenbereichen waren auch andere Einnahmen der Gemeinden betroffen. So entfielen etwa die Tourismusabgaben und es kam zu einem teilweisen Entfall der Elternbeiträge im Kinderbetreuungsbereich. In mehreren Bereichen

FINANZIELLE AUSWIRKUNGEN AUSGEWÄHLTER KRISEN SOWIE EINGESETZTE INSTRUMENTE

gab es Stundungen oder Ausfälle, wie etwa bei Mieten oder Gebühren. Die höchste Stabilität zeigten die Einnahmen aus der Grundsteuer (Mitterer, 2020b).

Abbildung 20: Einnahmenstruktur der Gemeinden 2018 und erwartbare Mindereinnahmen

Quelle: KDZ: eigene Darstellung 2020; Einnahmen basierend auf Statistik Austria: Gemeindefinanzdaten 2018. Anmerkung: ohne Wien. Mehrausgaben Gleichzeitig kam es zu keinen Senkungen der laufenden Ausgaben. So waren Gemeinden von der Kurzarbeitsregelung explizit ausgenommen, sodass die Personalausgaben in Bereichen wie Kindergärten, Schulen, Horten, Musikschulen oder dem Kunst- und Kulturbereich konstant blieben, auch wenn die Arbeitsleistung stark reduziert wurde. Auch hatten Gemeinden keinen Zugriff auf den Fixkostenzuschuss. In den ersten Monaten der Pandemie entstanden den Gemeinden Mehrausgaben etwa für (Mitterer, 2021): Sachausgaben für den Ankauf von Hygiene-, Reinigungs- und Schutzmaterialien erforderliche Umbauarbeiten in den Kundenbereichen wie Bürgerservice und Bestattung öffentliche Sicherheit (z.B. Zutrittsbeschränkungen, Wachdienste, Sperren, etc.) Öffentlichkeitsarbeit (z.B. breite Information der Bevölkerung) Investitionen in die EDV-Ausstattung (Home-Office) Soforthilfe für Bürgerinnen und Bürger, z.B. für Mietzahlungen Einkaufsdienste, sofern Freiwillige ausfallen Mit zunehmendem Fortschreiten der Pandemie übernahmen die Gemeinden eine wesentliche Rolle bei Testungen und Impfungen, etwa durch die Einrichtung von Test- und Impfstraßen.

FINANZIELLE AUSWIRKUNGEN AUSGEWÄHLTER KRISEN SOWIE EINGESETZTE INSTRUMENTE

Alleine für die Einrichtung der Teststraßen in den größeren Städten ist mit einem Mehraufwand von über 3 Mio. Euro zu rechnen. Der Kostenersatz des Bundes deckte dabei nicht den gesamten Mehraufwand (Mitterer & Hochholdinger, 2021). Überdurchschnittliche Ausgabensteigerungen sind coronabedingt auch in den Bereichen Krankenanstalten und Soziales (etwa Pflegeheime, Sozialhilfe) zu erwarten, in denen die Gemeinden einen Finanzierungsbeitrag leisten (Biwald et al., 2021). Investitionen und Verschuldung Trotz des Kommunalen Investitionsprogrammes 2020 ist mit einem Rückgang der Investitionen zu rechnen. Basierend auf den Rechnungsabschlüssen auf www.offenerhaushalt.at mit Stand Mai 2021 ist mit einem Rückgang des Investitionsvolumen um rund 10 Prozent zu rechnen. Bei den Finanzschulden zeigt sich ein Anstieg von rund 5 Prozent (Biwald et al., 2021).

Tabelle 7: Auswirkungen der Pandemie auf die Gemeindefinanzen

Steuerungsbereiche Auswirkungen

Einnahmen Starker Rückgang der Ertragsanteile 2020 (-9%) sowie fixe Steigerungsraten ab 2021, Rückgänge bei eigenen Abgaben (v.a. Kommunalsteuer) Verschiebung von Investitionszuschüssen der Länder zu laufenden Transfers Laufende Ausgaben zusätzliche Ausgaben, insbesondere durch Massentests und -impfungen Saldo der operativen Gebarung Einbruch 2020, Stabilisierung 2021, mittelfristig erneut Verschlechterung erwartbar Investitionen Geschätzter Rückgang von rund 10 Prozent erwartbar* (Daten liegen voraussichtlich erst Anfang 2022 vor) Verschuldung Geschätzter Anstieg von rund 5 Prozent erwartbar* (Daten liegen voraussichtlich erst Anfang 2022 vor) Rücklagen Veränderung noch nicht bekannt (Daten liegen voraussichtlich erst Anfang 2022 vor)

Quelle: KDZ: eigene Darstellung 2021; auf Basis (Mitterer et al., 2021) und (Biwald et al., 2021). Anmerkung: Einschätzung betrifft die Entwicklung der Gemeindefinanzen ohne Wien. * basierend auf den Rechnungsabschlüssen 2020 auf offenerhaushalt.at (Stand Mai 2021). Siehe auch die Prognose der Gemeindefinanzen bis 2024 (Biwald et al., 2021).

Unterschiedliche Betroffenheiten

Auch wenn sämtliche Gemeinden durch die Pandemie betroffen waren, zeigt sich durchaus eine Bandbreite an unterschiedlichen Betroffenheiten. Diese hängt dabei von mehreren Faktoren ab, wie die nachfolgende Tabelle exemplarisch anhand von ausgewählten Einnahmengrößen darstellt.

FINANZIELLE AUSWIRKUNGEN AUSGEWÄHLTER KRISEN SOWIE EINGESETZTE INSTRUMENTE

Tabelle 8: Unterschiedliche Betroffenheiten der Gemeinden am Beispiel ausgewählter Einnahmengrößen

Einnahmenbereich Ausmaß der Betroffenheit

Ausfall Kommunalsteuer Branchenzusammensetzung, Lage, Größe der Gemeinde (städtischer Raum ist stärker betroffen, innerhalb des ländlichen Raumes gibt es sehr unterschiedliche Betroffenheiten) Auswirkungen auf Ertragsanteile betrifft alle Gemeinden im Verhältnis der aktuellen Ertragsanteilsverteilung, - aber Städte sind aufgrund des ABS anteilsmäßig stärker betroffen - kleinere Gemeinden sind aber oft stärker von Ertragsanteilen abhängig, da ihnen andere Einnahmequellen fehlen

Fremdenverkehrsabgabe, Orts- und Kurtaxen

Leistungserlöse (Kindergärten, Musikschule, Schwimmbäder, Kultureinrichtungen etc.) am stärksten betroffen: städtischer Tourismus sowie Tourismusgemeinden im ländlichen Raum stärkere Belastung zentraler Orte (mehr Angebot bei Kinderbetreuung, sowie zentralörtliche Leistungen im Kultur- und Freizeitbereich), je nach Bundesland unterschiedliche Entlastungsmaßnahmen durch die Länder

Quelle: KDZ: eigene Darstellung 2021.

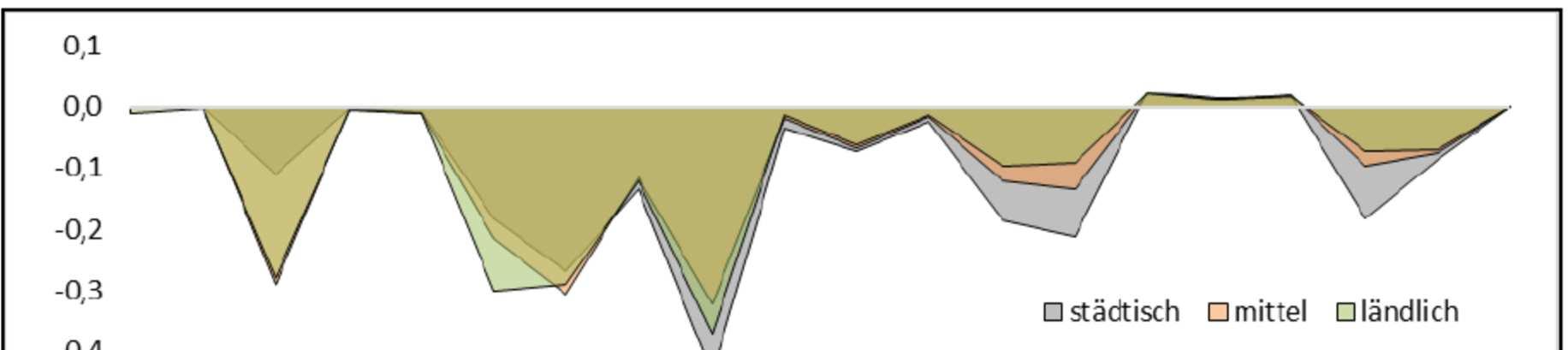

Wie eine Studie des IHS (Kluge, 2020) zeigt, unterscheidet sich die Betroffenheit der Gemeinden durch die Pandemie regional. Wesentlich ist hierbei die Branchenzusammensetzung in der einzelnen Gemeinde. Besonders stark betroffen sind die Bereiche Industrie, Handel, Beherbergung, Gastronomie, Dienstleistungen und der Freizeitsektor. Insgesamt ist der städtische Raum stärker betroffen als der ländliche Raum. Vom Studienautor wird auch darauf hingewiesen, dass innerhalb des ländlichen Raumes deutlich unterschiedliche Betroffenheiten bestehen können – etwa wenn ein Industriebetrieb wegfällt oder bei einer stark auf Tourismus ausgerichteten Gemeinde.

FINANZIELLE AUSWIRKUNGEN AUSGEWÄHLTER KRISEN SOWIE EINGESETZTE INSTRUMENTE

Abbildung 21: Wachstumsbeiträge der Sektoren in Stadt und Land (für 2020, in %)

Quelle: Kluge (2020). Doch auch innerhalb der Branchen zeigen sich regional unterschiedliche Entwicklungen, wie das Beispiel Nächtigungsnachfrage zeigt (Fritz & Burton, 2021). Besonders starke Einbrüche 2020 gegenüber 2019 zeigten sich in Wien (starker Rückgang des Städtetourismus), in Tirol und in Salzburg, während sich die Verluste im Burgenland, in Kärnten, in der Steiermark und in Vorarlberg in Grenzen hielten.

Krisenbezogene Instrumente

Wie bereits oben ausgeführt wurden von Bundesseite zwei Hilfspakete verabschiedet. Das Kommunale Investitionsprogramm 202031 war mit Stand Juli 2021 zu 82 Prozent ausgeschöpft. Insgesamt zeigte sich dadurch eine stabilisierende Wirkung auf die kommunalen Investitionen. Der Rückgang der kommunalen Investitionen konnte jedoch nicht zur Gänze verhindert, aber doch zumindest abgedämpft werden. Zweckmäßig wäre eine nähere Untersuchung der Gründe, warum das Kommunale Investitionsprogramm noch nicht zur Gänze ausgeschöpft werden konnte. Ein möglicher Grund könnte darin liegen, dass die Baubranche derzeit überhitzt ist und keine Aufträge annehmen kann bzw. dass Projekte deutlich überteuert durchgeführt werden müssten. Das mit Jänner 2021 verabschiedete zweite Gemeindepaket trug 2021 zu einer Stabilisierung der kommunalen Einnahmen bei und konnte damit einen wichtigen Beitrag zum Vermeiden von Liquiditätsproblemen bzw. Problemen bei der Finanzierung der Daseinsvorsorge leisten. Die Mindereinnahmen 2020 mussten hingegen von der Gemeindeebene realisiert werden, welche jedoch teilweise über Rücklagenauflösungen ausgeglichen werden konnten. Durch die oben

31 Informationen betreffend Ausschöpfung des kommunalen Investitionsprogramms auf: https://www.bmf.gv.at/themen/budget/das-budget/budget2021.html [download: 21.9.2021].

FINANZIELLE AUSWIRKUNGEN AUSGEWÄHLTER KRISEN SOWIE EINGESETZTE INSTRUMENTE

beschriebene Rückzahlverpflichtung ist mittelfristig erneut mit einer kritischen Situation der Gemeindefinanzen zu rechnen.32 Zu nennen ist weiters die Aussetzung des Österreichischen Stabilitätspaktes. Wie auch auf europäischer Ebene wurde der Stabilitätspakt in Österreich ausgesetzt, wodurch sich für die Gebietskörperschaftsebenen größere Spielräume betreffend Ausgabenentwicklung und Verschuldung ergaben. Letzteres trifft auf die Gemeinden jedoch nur bedingt zu, da die Schuldaufnahme der Gemeinden auch durch landesrechtliche Vorgaben begrenzt ist, welche ab 2020 teilweise gelockert wurden. So wurden in den meisten Ländern die Spielräume für Kassenkredite erweitert (Peischl, 2020). 2020 zeigten die Transferzahlungen der Länder jedenfalls eine entlastende Wirkung auf den laufenden Bereich. So dürfte es zu einer Umschichtung im Bereich der GemeindeBedarfszuweisungen von Investitionszuschüssen zur Liquiditätsstärkung gekommen sein, um die Anzahl an Abgangsgemeinden zu verringern.

Tabelle 9: Pandemie – Krisenbezogene Instrumente

Krisenbezogenes Instrument Kurzbeschreibung

Kommunales Investitionsprogramm 2020 des Bundes

Zweites Gemeindepaket des Bundes Förderquote von 50% bei kommunalen Investitionen, ergänzende Förderung durch Länder, EU-Mittel etc. möglich; Maximalförderbetrag pro Gemeinde; ursprünglicher Zeitraum 2020/2021, Streckung bis 2022 Maßnahme ab 2021; 500 Mio. nicht rückzahlbarer Zuschuss + 1 Mrd. rückzahlbarer Vorschuss auf künftige Ertragsanteile; Abschöpfung der künftigen Ertragsanteile auf Basis fixierter Steigerungsraten (1-2% p.a.), bis die Vorschüsse abgezahlt sind

Aussetzen des Österreichischen Stabilitätspaktes Aussetzen der Sanktionen bei Nicht-Einhaltung der fiskalpolitischen Vorgaben (etwa betreffend Neuverschuldung)

Zweckzuschussgesetz Abgeltung der Mehrausgaben von Ländern und Gemeinden für Tests und Impfungen im Zuge der Corona-Pandemie

Transferleistungen der Länder (bundeslandspezifisch)

Maßnahmen der Länder im Darlehensbereich (bundeslandspezifisch) z.B. Umschichtungen im Rahmen der GemeindeBedarfszuweisungen (verstärkte Liquiditätsstärkung zulasten von Investitionszuschüssen), zusätzliche Transfers aus Landesmitteln, teilweise Ersätze für entgangene Einnahmen wie Elternbeiträge z.B. Erhöhung der Obergrenze von Kassenkrediten, erweiterte Darlehensaufnahmemöglichkeiten bzw. Erleichterungen, Gewährung zinsfreier Darlehen (Landesfonds etc.)

Quelle: KDZ: eigene Darstellung 2021.

32 Auch hierzu siehe die Ausführungen oben.