Le Guide de l'achat immobilier en Espagne

PRÉPARÉ PAR

LE COURRIER D'ESPAGNE

En partenariat avec Tinsa & TARGOBANK

PRÉPARÉ PAR

LE COURRIER D'ESPAGNE

En partenariat avec Tinsa & TARGOBANK

Les effets post-COVID se font de moins en moins sentir en Espagne et pour la première fois depuis de nombreuses années, la problématique des agences immobilières est de n ’avoir plus de produits disponibles à proposer. C’est un comble quand on connaît la difficulté et le coût que peut représenter d’aller chercher des acheteurs, comme ce fut le cas entre 2007 et 2012. Ceux qui étaient déjà là présents sur le marché s ’ en souviennent bien

Contrairement à d’autres pays européens, ceux qui veulent acheter en Espagne on du cash La hausse des taux a pour le moment peu impacté la demande et la hausse des prix

L’Espagne confirme sa position de “Floride de l’Europe”, les politiques ont compris qu’il fallait mettre à disposition plus de terrains disponibles pour construire des résidences et le marché immobilier espagnol va encore être très dynamique cette année

Philippe Chevassus, Le Courrier d'Espagne

Suivez donc les indicateurs quotidiens que nous publions sur lecourrier es y no olvides que España es el pays más saludable del mundo

Le Guide de l'achat immobilier en Espagne

EDITION 2023-2024

LA SITUATION IMMOBILIÈRE

P 4-19

L'ÉVOLUTION DES PRIX

P 20-30

PRIX ET RENTABILITÉ DANS LES 6 GRANDES CAPITALES

P 31-50

LE MARCHÉ DE L'IMMOBILIER SUR LES CÔTES ESPAGNOLES P 51-153

LES RÈGLES JURIDIQUES ET FISCALES P 154-158

Le prix des logements en Espagne s’élève actuellement à 2073€ par m2 en moyenne, après avoir enregistré une croissance de 8,8% en glissement annuel et de 2,3% au cours des 3 derniers mois

Nous analysons ci-dessous les 5 villes où les prix des logements sont les plus abordables dans le Top 15 des villes les plus peuplées de notre pays Quelles sont ces villes ?

Gijón, ville côtière du nord de l’Espagne et connue pour son patrimoine maritime, fait partie des 15 villes les plus peuplées de notre pays, avec 270891 habitants, dont les prix des logements sont les plus abordablesConcrètement, le prix du logement dans la ville s’élève actuellement à 1810€ par m2, après avoir enregistré une augmentation annuelle de 2,7%, bien que le taux trimestriel ait baissé de 0,5%

L’achat d’un logement à Gijón implique une dépense moyenne de 223219€ Ce prix a enregistré des augmentations consécutives depuis le 3ème trimestre 2021

Quant au délai de publication, c ’est-à-dire la période qu ’ une propriété passe sur le marché jusqu’à ce qu ’elle soit vendue, il est de 5,6 mois Bien que ce chiffre n ’ait jamais été trop bas, il a augmenté en raison de la pandémie et bien qu’il ait légèrement baissé, il reste élevé

Saragosse, capitale de l’Aragon, compte 694109 habitants Le prix de vente moyen des logements atteint un niveau record de 1734€ par m2 après avoir augmenté de 28% en glissement annuel et de 2,3% au cours des 3 derniers mois

Encequiconcerneleticketd’entrée,leprixd’achatd’unlogementàSaragosseest actuellementde198643€Cechiffreestenaugmentationdepuislederniertrimestre2022

Enfin,ledélaidepublicationestde4,1mois,unchiffrequiaaugmentédemanièresignificative enraisondelapandémieet,bienqu’ilaitdiminué,iln’apasencorerécupérélesvaleurspréCOVID

Valladolidestuneautredesvilleslespluspeupléesd’Espagne,avec295639habitantsetlesprix immobilierslesplusbasDanscetteville,lesprixontaugmentéde2,3%aucoursdel’année dernièrepouratteindre1672€parm2,tandisqu’entermesdetrimestre,ilsontaugmentéde 0,9%,selonlesdonnéesdelaplateformeimmobilièredebigdataBrainsre

Bien que le prix des logements à Valladolid soit à son niveau le plus élevé, comme on peut le voir sur le graphique, il est resté très stable au cours des dernières années Actuellement, l’achat d’une propriété à Valladolid coûte un peu plus de 189.006€. Enfin, le délai de publication à Valladolid est de 5 mois Cette valeur, comme dans la plupart du pays, a augmenté en raison de la pandémie et a diminué au cours des derniers trimestres, bien qu ’elle soit encore élevée.

La région de Murcie occupe la 2ème place avec un total de 462.979 habitants. Dans la capitale de la région, le prix du logement s’élève à 1362€ par m2, après avoir enregistré une hausse annuelle de 7,9% et une hausse trimestrielle de 0,7% Une fois de plus, nous trouvons une autre ville dont les prix ont atteint des sommets.

Le prix moyen d’un logement dans la ville de Murcie est de 202995€ Ce chiffre a augmenté de près de 40.000€ depuis le milieu de l’année 2021, lorsque le prix était de 164.893€.

Le délai de publication en Murcie est de 5,4 mois

Avec les prix les plus bas des 15 villes les plus peuplées du pays, nous trouvons Cordoue La ville andalouse est peuplée d’un total de 310142 habitants Dans cette municipalité, les prix ont baissé de 0,3% au cours de l’année dernière pour atteindre 1.360€ le m2, bien qu’ils aient augmenté de 1,3% d’un trimestre à l’autre

Contrairement à ce qui se passe dans la majeure partie du pays, où les prix ont augmenté ces dernières années, à Cordoue, les prix ont commencé à baisser au 1er trimestre 2020 Et, bien qu’ils se soient redressés dans certains quartiers, ils n ’ont pas retrouvé ces valeurs

D’autre part, pour acheter une propriété dans la ville andalouse, il faut débourser en moyenne 194511€, une valeur qui a augmenté de 0,6% au cours des 3 derniers mois Enfin, le délai de publication dans la ville est de 4,9 mois.

Source : Le Courrier d’Espagne (Braiser)

Situation générale et nationale

Au 4ème trimestre 2023, la valeur moyenne des logements finis (neufs et d'occasion) a augmenté de 4,1% en glissement annuel et de 1,0% en glissement trimestriel Ces évolutions se poursuivent dans un contexte de ralentissement des prix résidentiels, qui tendent progressivement à se stabiliser

Les prix résidentiels dans les zones côtières continuent de refléter une décélération plus lente que la moyenne nationale ce trimestre, ce qui est cohérent avec l'existence d'une demande plus importante de résidences secondaires pour un usage propre de vacances, qui correspondent à un profil d'acheteur au pouvoir d'achat élevé et moins sensible à l'impact de l'inflation et des taux d'intérêt lors de leur décision d'achat

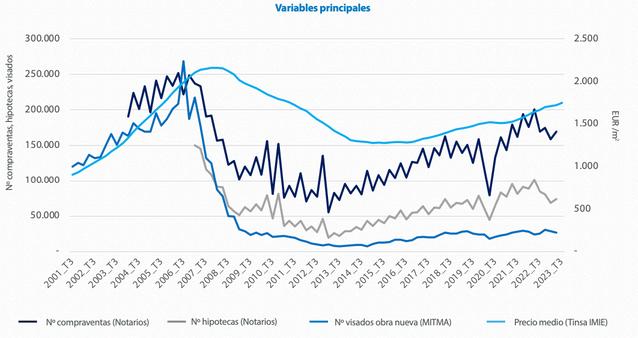

Le ralentissement global des prix est cohérent avec la baisse progressive de la demande résidentielle observée depuis la fin de l'année 2022, alors que l'impact de la hausse des taux d'intérêt de la BCE commençait à se répercuter sur l'économie Malgré cela, le nombre de transactions d'achat et de vente s'est maintenu à un bon niveau au cours de l'année 2023 en deçà des sommets atteints en 2022, mais toujours au-dessus du volume de transactions de 2019

La comparaison d'une année sur l'autre en ce qui concerne 2022 ventes et achats mensuels montre un taux de contraction décroissant, ce qui indique également une stabilisation de la demande autour de la moyenne historique des transactions. Cette performance est soutenue par la résilience de l'indicateur de l'emploi et par un profil d'acheteur solvable, avec un objectif d'achat pour usage personnel et qui a financé l'achat du logement avec une forte proportion d'épargne qui a permis de réduire la dépendance au crédit hypothécaire

Le volume des nouveaux prêts hypothécaires a baissé plus fortement que les ventes et les achats en 2023, impactés plus directement par la hausse des taux d'intérêt Malgré cela, l'indicateur mensuel montre également un ralentissement des baisses en glissement annuel depuis eptembre

Marchédulogement

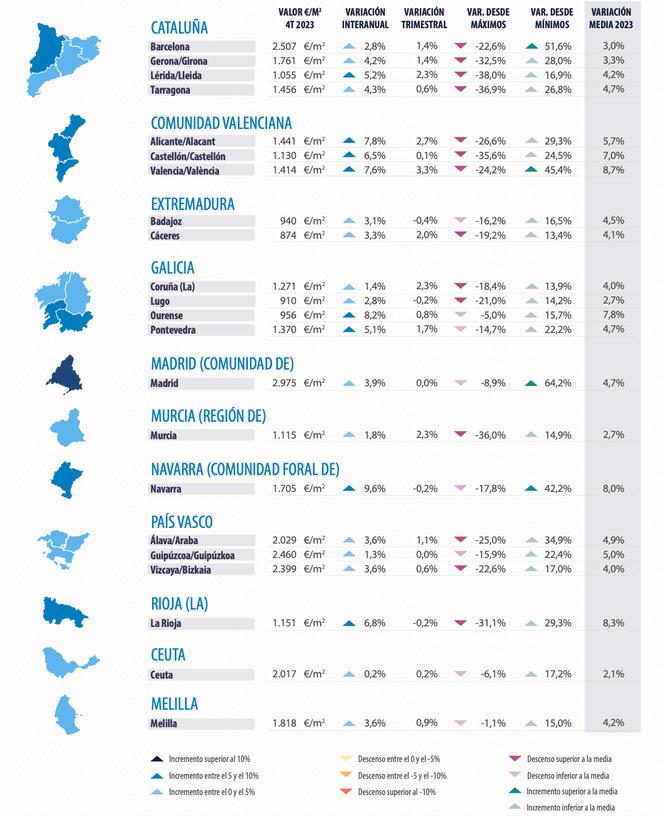

Une tendance à la stabilisation des prix résidentiels peut être identifiée. La croissance en glissement annuel ralentit, tout en maintenant des chiffres positifs élevés, et les variations trimestrielles continuent de corroborer la stabilité avec des chiffres pratiquement stables La Communauté valencienne et la Catalogne se distinguent par une dynamique modérée au cours du trimestre actuel

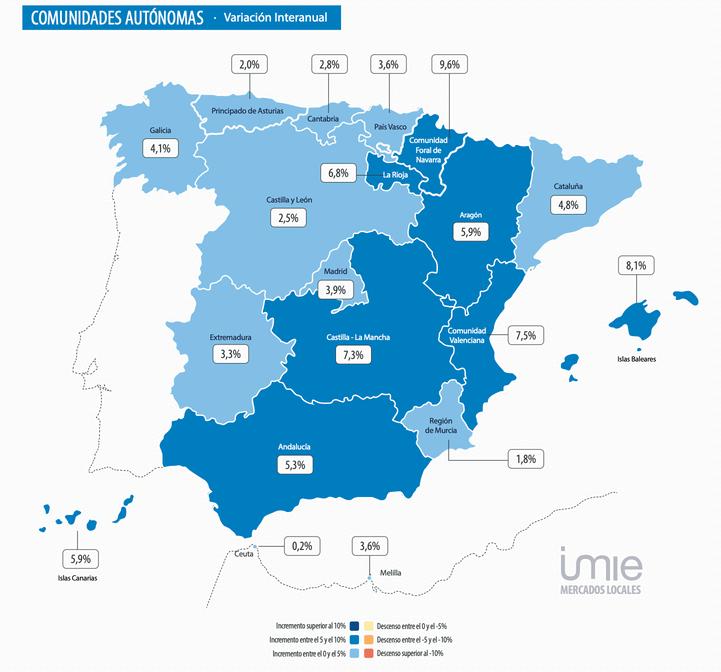

En termes de glissement annuel, les augmentations sont inférieures à celles des périodes précédentes et la plupart des régions se situent dans une fourchette de 3,5 à 6%. Les communautés autonomes de Navarre (+9,6%), des Baléares (8,1%) et de Valence (7,5%) se situent en haut de la fourchette de variation Pour sa part, Madrid (+3,9%) continue de se modérer au cours de ce trimestre, tandis que la Catalogne (4,8%) enregistre un dynamisme modéré.

Les variations trimestrielles reflètent une certaine homogénéité et une stabilisation sur le territoire À l'exception de la Comunidad Valenciana, de la Catalogne et de la Murcie, qui font preuve de dynamisme, aucune communauté n'enregistre de contraction marquée des prix L'amplitude totale des variations oscille entre 2,8% dans la communauté de Valence et - 0,2% en Navarre et dans La Rioja, Madrid affichant une variation trimestrielle totalement plate Ainsi, de 3 à 9 Communautés ont des variations trimestrielles proches de 0 et 7 Communautés sont proches de 1%.

Les prix continuent de s'éloigner progressivement des valeurs minimales résultant de la crise inancière. La Communauté de Madrid (+64,2%) est la plus éloignée, suivie de la Catalogne +504%) et des Îles Baléares (+501%). À l'opposé la région de Murcie Melilla et l'Estrémadure ont enregistré des hausses de prix inférieures à +17,2% Au total, 7 des 19 communautés autonomes et villes se situent à moins de 20% au-dessus des minimums enregistrés lors du cycle précédent

En termes de distance par rapport aux sommets atteints lors de la bulle de 2007, les îles Baléares ont dépassé pour le troisième trimestre consécutif le maximum de la série historique, qui avait été atteint au troisième trimestre 2008 Vient ensuite la Communauté de Madrid avec une distance de -8,9% par rapport à son pic Dans l'ensemble du pays, 9 régions sont proches de moins de 20% des points de référence maximum de la bulle

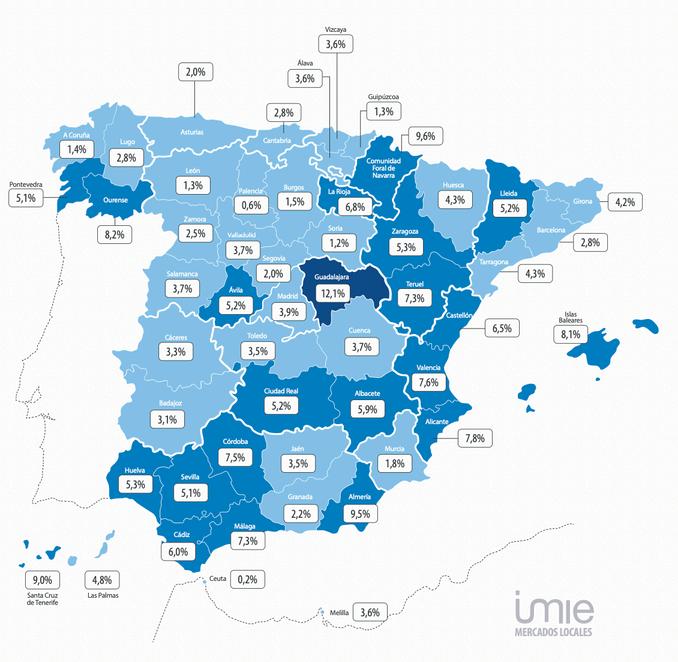

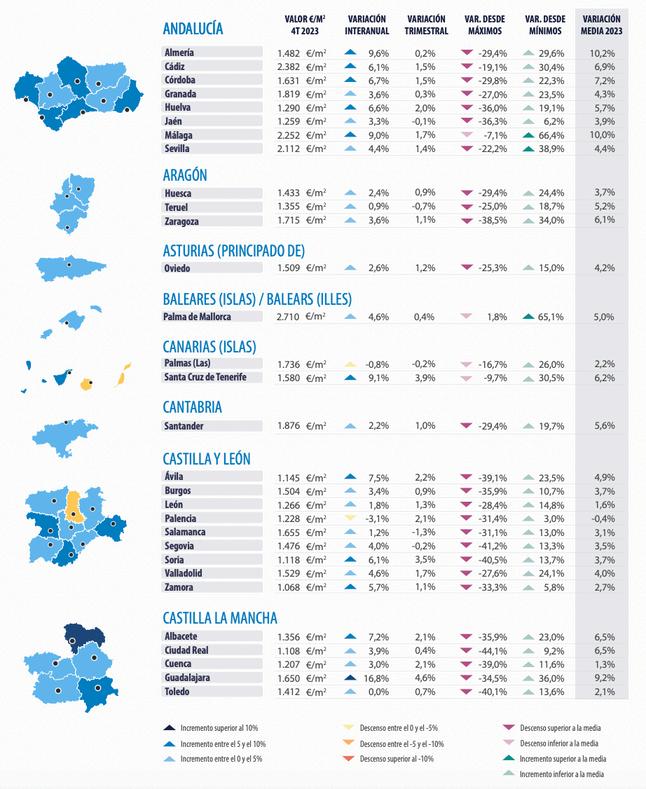

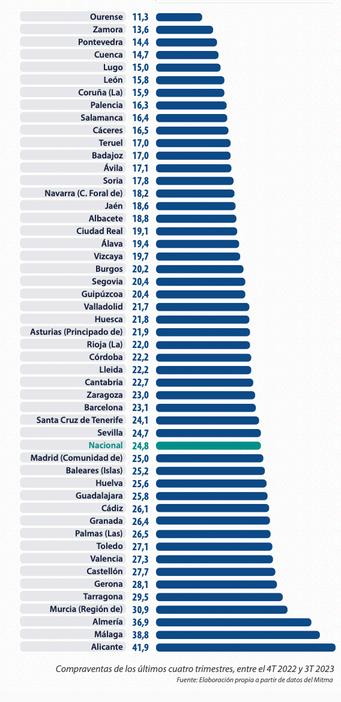

Le scénario de modération des prix résidentiels se répète au niveau provincial, avec des augmentations d'une année sur l'autre dans la plupart des provinces comprises entre +3% et +5% La plus forte augmentation en glissement annuel a été enregistrée à Guadalajara avec 12,1%, uivie par Navarra et Almería.

+34 972 320 272 info@masoinmobiliaria com Ponent 3, 17248 S’Agaró

À l'opposé, les provinces où les prix résidentiels ont le moins augmenté d'une année sur l'autre sont Ceuta, Palencia et Soria, avec respectivement 0,2%, 0,6% et 1,2% D'une manière générale, les provinces ayant enregistré les plus fortes hausses en glissement annuel sont situées sur la côte méditerranéenne (Almería Alicante Valence) dans les îles (Baléares et Santa Cruz de Tenerife) et dans le nord (Navarre et Ourense)

En ce qui concerne la croissance trimestrielle, jusqu'à 22 provinces ont enregistré des variations pratiquement stables d'environ +-1%, en ligne avec les 21 provinces du trimestre précédent La fourchette se situe entre -0,7% à Tolède et +3,9% à Albacete. Madrid, Ciudad Real et Guipúzcoa se distinguent avec une évolution stable au cours de ce trimestre

La province de Madrid, avec +3,9% d'une année sur l'autre, affiche une variation de 0,0% d'un trimestre sur l'autre. La province de Barcelone, également un pôle d'emploi, avec +2,8% d'une année sur l'autre, reflète une augmentation de 1,4% d'un trimestre sur l'autre

Certaines communautés autonomes réparties sur l'ensemble du territoire national présentent des comportements interprovinciaux divergents, comme c'est le cas de l'Andalousie, des îles Canaries, de la Castille et du Léon, de la Galice et du Pays basque

En Andalousie c'est à Almeria que l'augmentation est la plus forte et à Jaén qu'elle est la plus modérée Les îles Canaries ont enregistré une hausse des prix plus importante à Santa Cruz de Tenerife qu'à Las Palmas

En Castille et Léon, Avila se distingue

En Galice, c'est Ourense qui se distingue

Enfin, au Pays Basque, c'est la province de Guipúzcoa qui a enregistré le plus fort ralentissement.

La distance par rapport aux plus hauts de la série a été dépassée pour le troisième trimestre consécutif dans les îles Baléares, qui ont enregistré une hausse de 5,3% La province de Madrid (-8,9%) maintient la distance par rapport à son sommet, tout comme Barcelone (-22,6%) L'écart le plus important se trouve dans la province de Tolède avec une valeur inférieure de 41,8% à son maximum

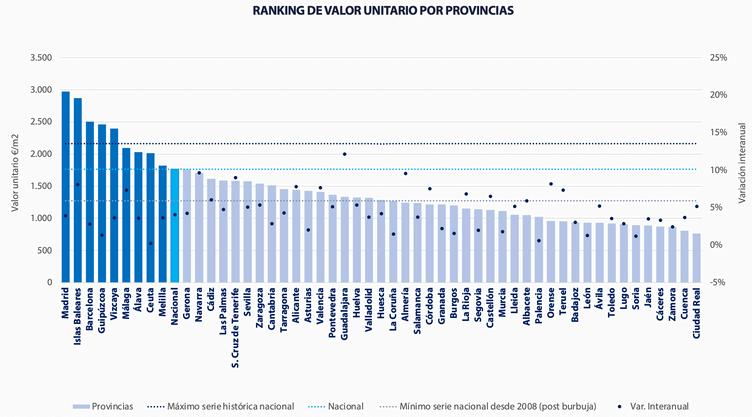

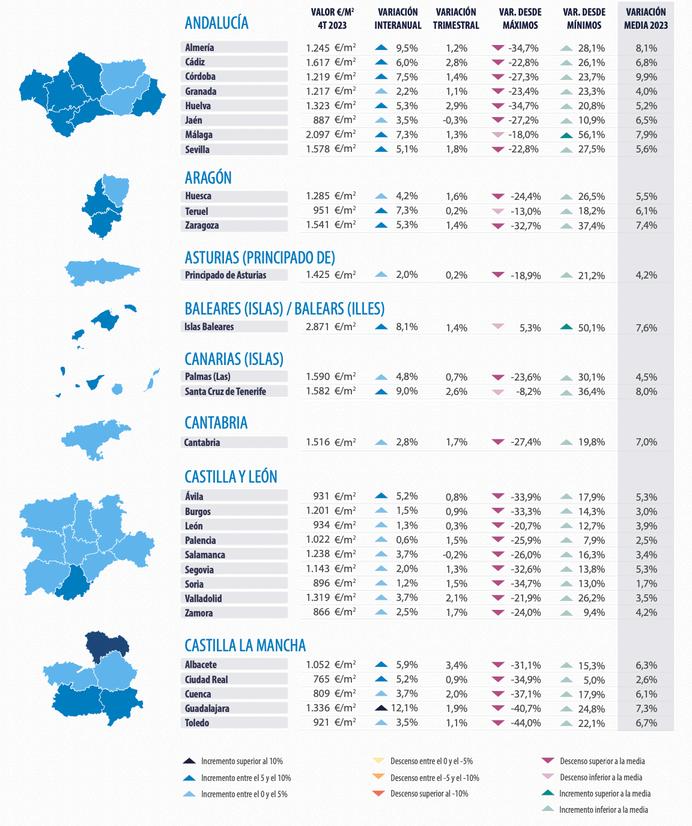

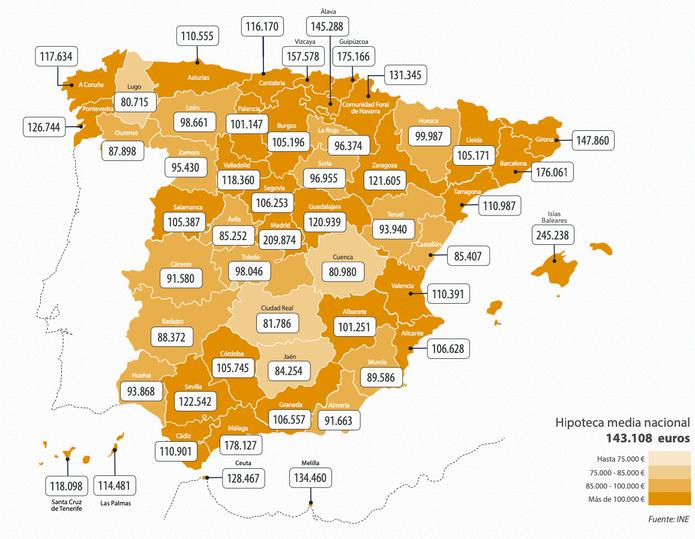

Les valeurs unitaires provinciales les plus élevées se trouvent dans la province de Madrid (2975€/m2), les îles Baléares (2871€/m2) et Barcelone (2507€/m2), suivies de la province de Guipúzcoa (2460€/m2) et de Biscaye (2399 €/m2) À l'autre extrémité, les valeurs unitaires les plus basses se trouvent à Ciudad Real (765€/m2), Cuenca (809€/m2) et Zamora (866 €/m2)

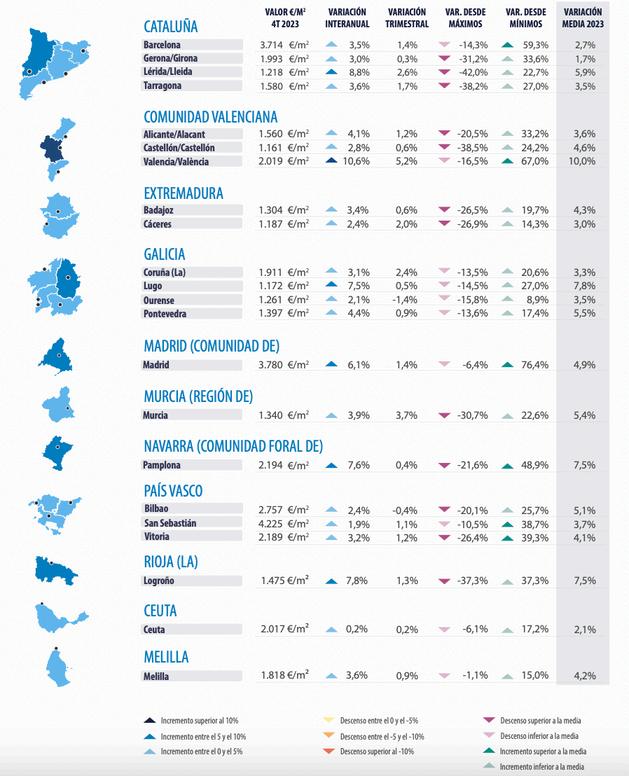

Les capitales restent stables, avec de légères impulsions localisées Le dynamisme soutenu des villes côtières de Valence, Almeria, Santa Cruz de Tenerife et Malaga se distingue

Pratiquement toutes les capitales ont enregistré des variations annuelles positives par rapport à année précédente, dans une fourchette majoritaire de hausses annuelles comprises entre 3% et 6% Ceci exclut Palencia, qui a enregistré une légère contraction (-3,1%) La capitale madrilène a enregistré une hausse de 6,1% et Barcelone de 3,5%, toutes deux en légère augmentation par apport aux chiffres du trimestre précédent La ville de Guadalajara se distingue, avec une augmentation de 16,8% par rapport à l'année précédente, ainsi que les villes côtières de Valence, Almeria Santa Cruz de Tenerife et Malaga avec des augmentations de prix d'une année sur autre d'environ 9%

Les capitales dont l'augmentation est légèrement supérieure à celle de l'ensemble de la province ont Soria, Guadalajara et Lugo Teruel, Ourense, Las Palmas de Gran Canaria et Alicante se rouvent dans la situation inverse, avec des capitales qui ont davantage ralenti que la province à aquelle elles appartiennent

Les variations trimestrielles vont dans le sens d'une stabilisation Pour le trimestre en cours, les intensités de la plupart des capitales se situent entre 0% et +2% d'augmentation Valence et Guadalajara enregistrent les plus fortes hausses (plus de 4%), tandis que les villes d'Ourense et de Salamanque enregistrent un léger recul

Les capitales les plus proches du pic de la bulle raccourcissent leurs positions trimestre après trimestre et sont Madrid (-6,1%) et Malaga (-7,1%), à une distance similaire de leurs pics respectifs, ainsi que Ceuta et Melilla Palma de Mallorca (+1,8%) se distingue, dépassant pour le 2ème trimestre consécutif la valeur maximale de la série historique atteinte au 2ème trimestre 2008 À l'autre extrémité lescapitaleslespluséloignéesdeleurssommetsd'avantlacrise sont Lleida et Ciudad Real, avec des prix inférieurs à 42% et 44% de la valeur maximale enregistrée dans la série

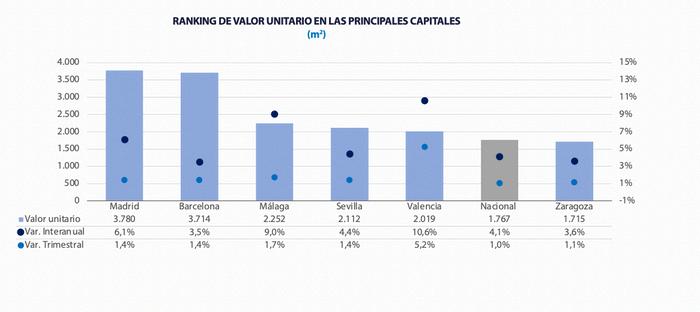

Les capitales les plus chères maintiennent leur position relative sans grand changement, Madrid devançant Barcelone pour le 2ème trimestre consécutif Dans l'ordre, Saint-Sébastien (4.225€/m2), Madrid (3.780€/m2) et Barcelone (3.714€/m2), suivies de loin par Bilbao et Palma de Majorque Les capitales les moins chères se trouvent en Castille-et-León et en Castille-La Manche et sont Zamora (1068€/m2), Ciudad Real (1108€/m2) et Soria (1118€/m2)

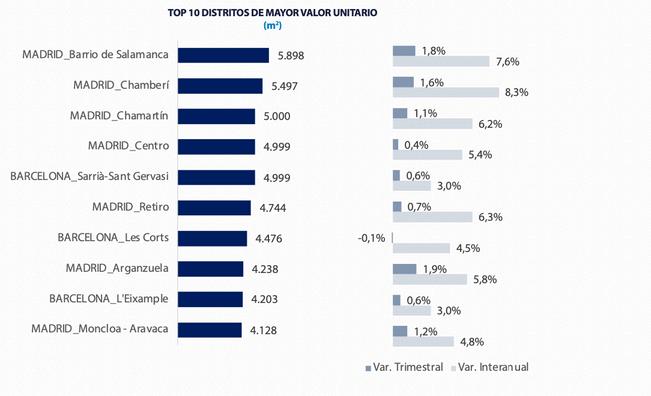

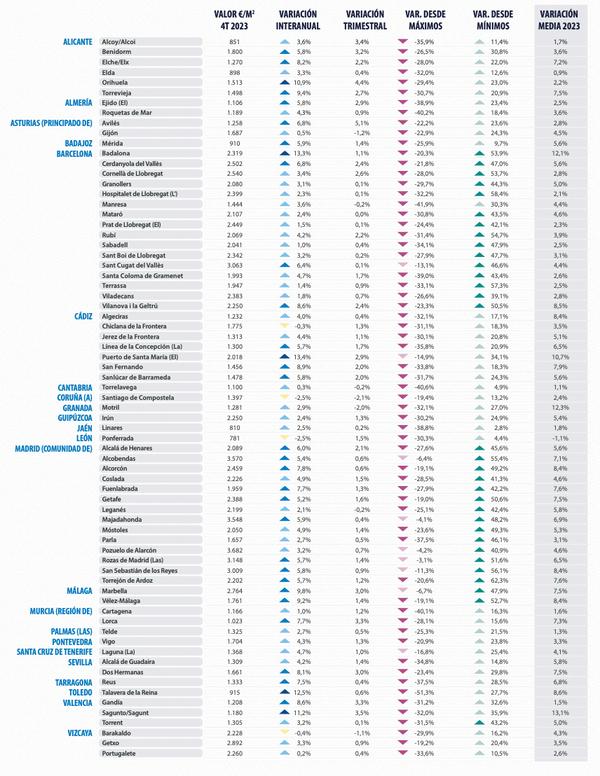

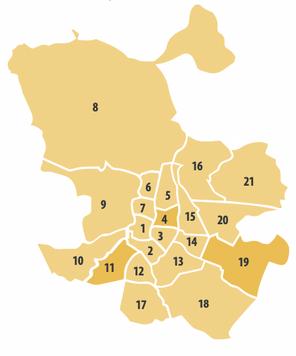

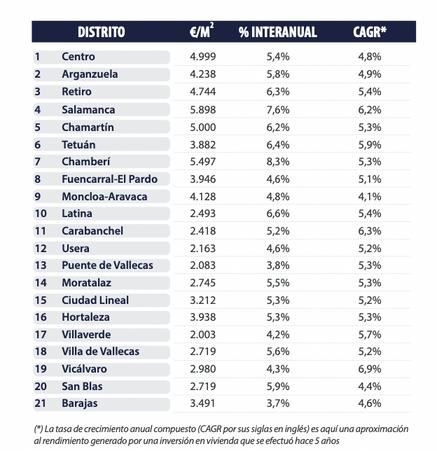

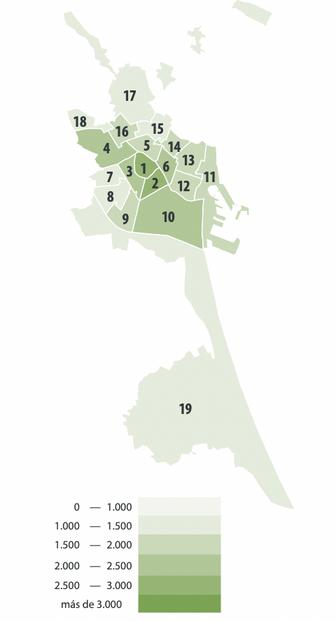

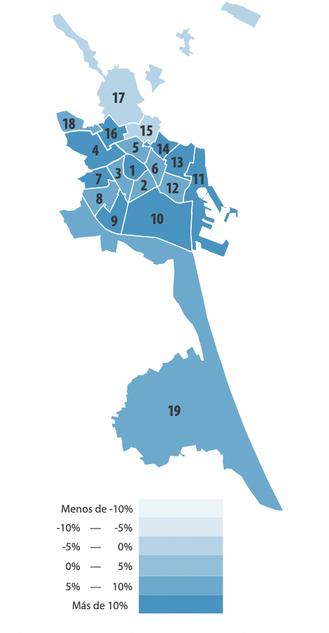

Tous les quartiers de Madrid enregistrent des augmentations de prix d'une certaine intensité en glissement annuel, entre 3,7% et 8,3%, soutenues par des augmentations trimestrielles positives comprises entre 0,4% et 2,1% Les quartiers où les prix ont le plus augmenté par rapport à l'année précédente sont Chamberí et Barrio de Salamanca, avec des hausses supérieures à 7%. Les quartiers ayant connu la plus forte augmentation au cours du trimestre actuel par rapport au trimestre précédent sont Carabanchel, Arganzuela et Barrio de Salamanca

Les valeurs moyennes les plus élevées se trouvent dans les quartiers de Barrio de Salamanca et Chamberí, avec plus de 5400€/m2, suivis par Centro et Chamartín, avec 5000€/m2 À l'autre extrémité, les valeurs moyennes les plus basses se trouvent à Villaverde, Puente de Vallecas et Usera, avec moins de 2200€/m2

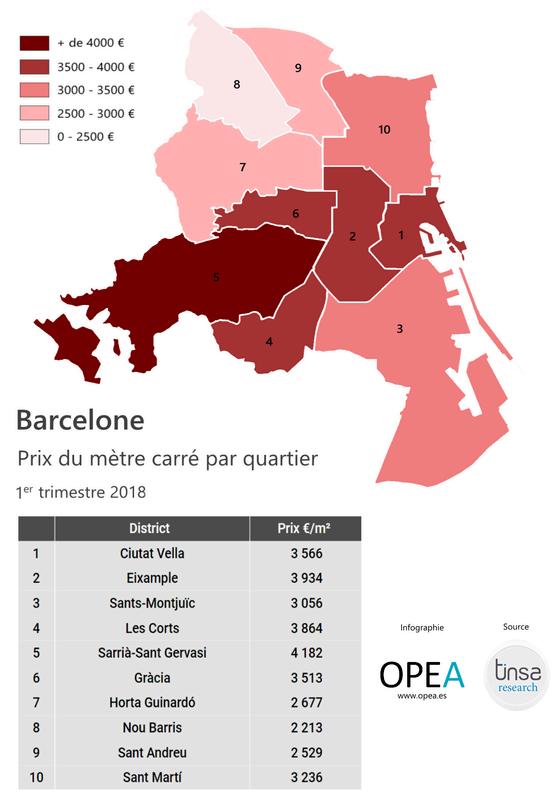

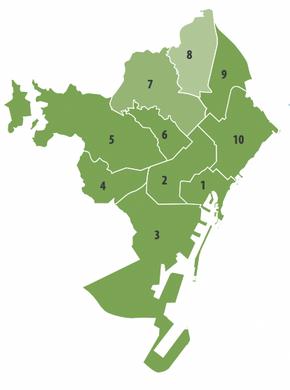

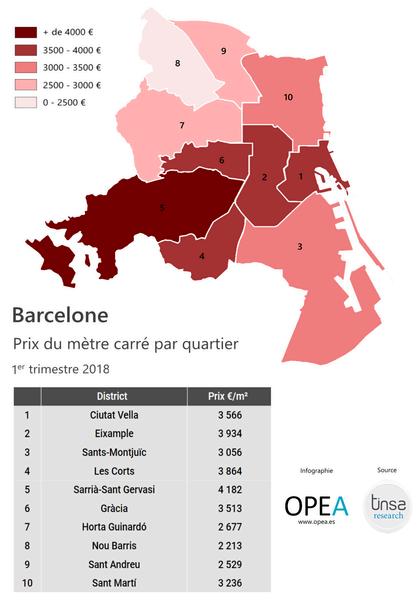

À Barcelone, la plupart des quartiers ont connu une légère augmentation des prix au cours de l'année dernière, entre 1,3% et 4,5%, bien qu'au cours du trimestre actuel, ils soient restés pratiquement stables autour de 0%, à l'exception de Sant Martí et de Sants - Monjuic, qui ont enregistré une augmentation d'environ 2% et 3% d'un trimestre à l'autre. Les taux de croissance les plus élevés d'une année sur l'autre se trouvent à Les Corts et Sant Martí

Les valeurs moyennes les plus élevées se trouvent dans les quartiers de Sarriá-Sant Gervasi, Les Corts et Eixample, dépassant les 4200€/m2 À l'autre extrême, les valeurs moyennes les plus basses se trouvent à Nou Barris, Sant Andreu et Horta-Guinardó, avec moins de 3.000€/m2.

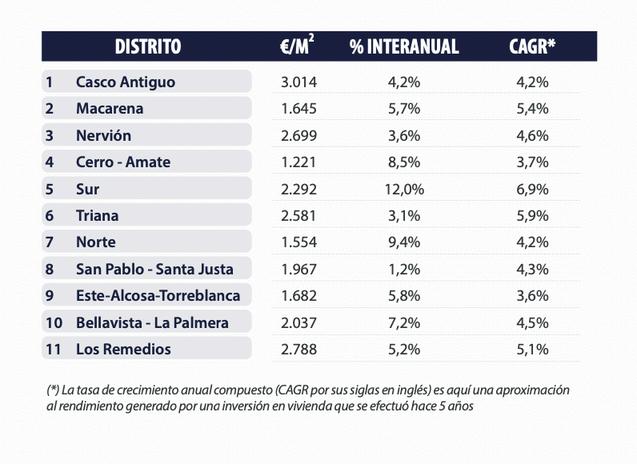

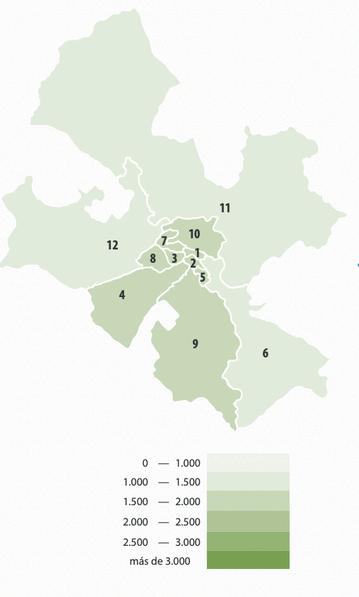

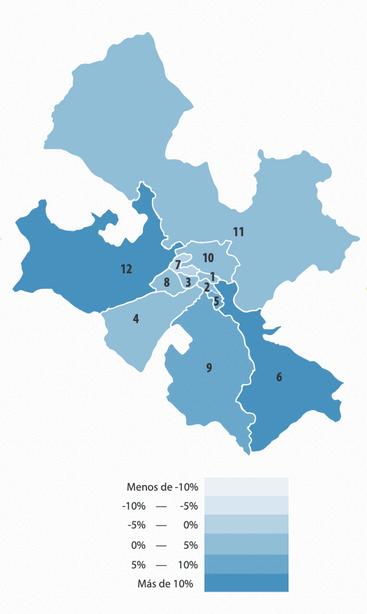

À Séville, des variations à la hausse sont enregistrées dans la plupart des districts - avec de fortes mpulsions au cours du trimestre actuel dans les districts de Cerro-Amate et de Norte. Les plus ortes augmentations par rapport à l'année précédente se trouvent dans le district Sur, où elles atteignent 12%, Norte et Cerro Amate, avec 9,4% et 8,5% Les valeurs unitaires les plus élevées se rouvent dans les districts de Casco Antiguo et Los Remedios, avec plus de 2.700€/m2.

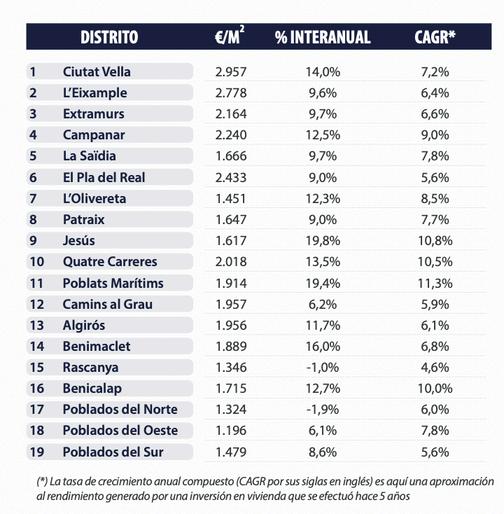

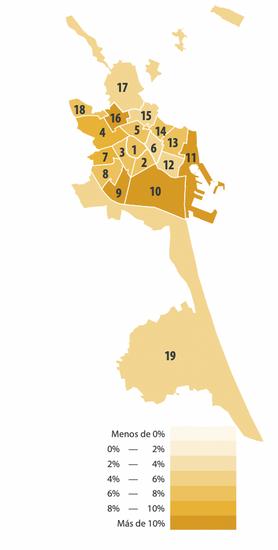

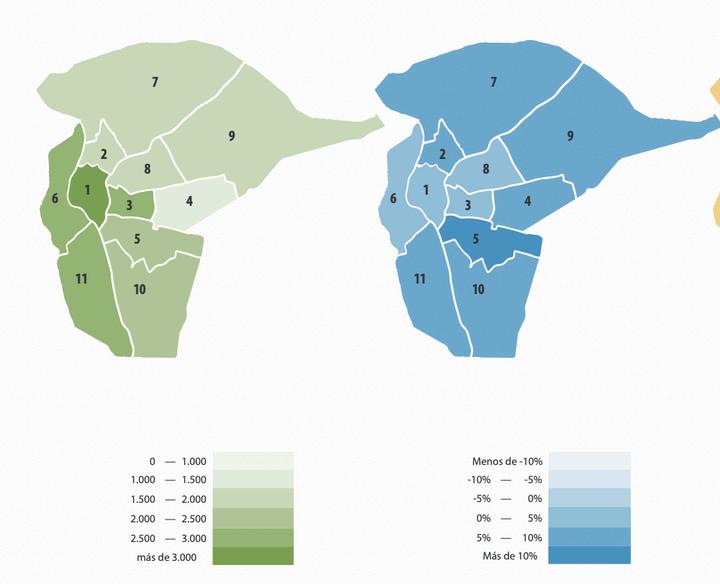

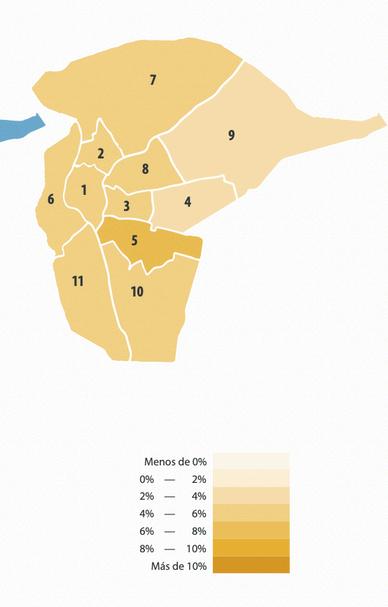

Valence intensifie la tendance à la hausse des trimestres précédents et des augmentations de prix supérieures à 8% et allant jusqu'à 19,8% sont observées dans 15 des 19 districts. Jesús et Poblats Marítims sont proches des 20% d'augmentation moyenne des prix au cours de l'année écoulée, avec les variations trimestrielles les plus fortes Jusqu'à 7 autres districts ont augmenté eurs prix entre 11 et 16%, parmi lesquels Ciutat Vella, Quatre Carreres et Benicalap Seuls Rascanya et Poblados del Norte sont exclus de ces fortes augmentations Les plus fortes augmentations trimestrielles se situent dans les districts de Poblats Marítims, Jesús et Poblados del Sur, dépassant les 6% En termes de valeur unitaire, Ciutat Vella, Eixample et El Pla del Real ont en tête de liste, au-dessus de 2400€/m2

Saragosse intensifie les augmentations de prix avec une forte croissance en glissement annuel de plus de 16% dans les Barrios Rurales Oeste, d'environ 10% à Las Fuentes et d'environ 9% à San José Les impulsions trimestrielles les plus fortes se situent à San José et à Las Fuentes, avec un taux d'environ 5%. Les districts de Centro et Universidad ont les prix des logements les plus élevés, supérieurs à 1900€/m2

Enfin, la ville de Malaga accentue la tendance à la hausse Dans tous les quartiers, les prix ont augmenté de 6,6% à 13,3% par rapport à l'année précédente Les plus fortes augmentations de prix par rapport à l'année précédente se situent dans les districts de Este, Bailén-Miraflores, Centro et Puerto de la Torre, avec plus de 9% Au cours du trimestre actuel, Bailén-Miraflores et Teatinos-Universidad se distinguent Les prix les plus élevés se situent dans les quartiers de Este, Centro et Teatinos-Universidad, au-dessus de 2500€/m2

Globalement les quartiers les plus chers sont situés dans les villes de Madrid et de Barcelone à une grande distance du reste des capitales Parmi les 10 premiers, on trouve 7 quartiers à Madrid et 3 à Barcelone, avec des valeurs supérieures à 4100€/m2 Le Barrio de Salamanca à Madrid occupe la première place, avec une valeur supérieure à 5.800€/m2. Chamberí, également à Madrid, arrive en deuxième position Sarrià-Sant Gervasi à Barcelone retombe en 5ème position

L'évolution des quartiers ayant les valeurs unitaires les plus élevées reflète un grand dynamisme, en particulier dans les quartiers de Madrid, et une stabilisation dans le cas de Barcelone Chamberí et Barrio de Salamanca à Madrid se distinguent par les plus fortes augmentations par rapport à l'année précédente.

Audrey Clémenceau, avocate à Barcelone vous accompagne en toute sécurité et de vous conseille de façon éthique dans vos projets immobiliers en Espagne

Dans cet article, elle vous explique comment se passe le processus de vente d’un bien mmobilier en Espagne

En Espagne, le notaire ne vérifie pas que le dossier de vente soit complet et ne participe pas non plus à la rédaction du compromis de vente. C’est le rôle des avocats. Si vous me confiez votre dossier de vente, je pourrai vous accompagner dans les démarches suivantes :

Estimer la valeur du bien préparer les annonces de vente et organiser les visites pour essayer de trouver un acquéreur

Regrouper les documents juridiques nécessaires à fournir aux candidats acquéreurs

Demander le renouvellement des certificats qui ne sont plus en vigueur

Préparer les documents contractuels nécessaires à la vente

C’est l’offre présentée par l’acquéreur avec le versement d’environ 1 % du prix Si vous acceptez l’offre de l’acquéreur, la vente est conclue et les parties engagées à vendre et à acheter Si vous refusez son offre, vous pourrez alors faire une contre-offre Si aucun accord sur le prix n ’est trouvé entre les parties, l’agence ou le propriétaire devra alors rembourser l’acquéreur

Rédigé par l’agence et les avocats, le contrat d’arrhes prévoit que les parties s ’engagent à acheter et à vendre le bien A partir de la signature du contrat d’arrhes, si l’acquéreur se désiste, il perdra alors les arrhes versées au vendeur. Si le vendeur se désiste, il devra alors rembourser à l’acquéreur le double des arrhes Le droit catalan prévoit que l’acquéreur peut se désister du compromis sans perdre ses arrhes s’il a besoin d’un financement et qu’il apporte un ou plusieurs refus de financement de la part des banques. Dans ce cas, vous devrez alors lui rembourser les arrhes versées et retrouver un acquéreur Ce contrat est un document privé entre les parties et peut être signé à distance, sans besoin d’organiser une réunion présentielle

Au moment de la signature du contrat d’arrhes, l’acquéreur verse des arrhes de 10% du prix du bien (déduction du 1% de réservation) Cette somme n ’est pas déposée sur le compte séquestre d’un notaire en Espagne mais payée directement sur votre compte en votre qualité de vendeur.

Une fois que le dossier de vente est complet et, le cas échéant, quand l’acquéreur a obtenu son financement, la signature de l’acte authentique de vente sera fixée chez le notaire En Espagne, il n ’ y a qu ’ un seul notaire et c ’est l’acquéreur qui le choisit Pour cette signature, il faudra vous déplacer physiquement en Espagne Si vous ne pouvez pas vous déplacer pour la signature, vous devrez donner une procuration notariée, apostillée et traduite en espagnol à une personne de confiance située en Espagne (je peux être cette personne de confiance si vous le souhaitez)

Si vous êtes résident fiscal en France la loi fiscale espagnole prévoit que l’acquéreur devra retenir sur le prix de vente les montants suivants :

l’impôt de non-résident d’un montant forfaitaire de 3% du prix la taxe municipale (« plusvalía municipal ») les frais correspondants à la préparation et liquidation de ces 2 impôts

Vous avez une obligation de double déclaration de cette vente (en France et en Espagne) mais il n ’ y aura pas de double imposition En Espagne, les 3% sont retenus automatiquement Vous disposez d’un délai de 4 mois à compter de la date de signature de l’acte authentique de vente pour présenter la déclaration d’impôt de non-résident : si les 3% sont trop imposés, vous pourrez réclamer le remboursement du trop-payé, et si les 3% ne sont pas suffisamment imposés, vous devrez payer la différence aux impôts espagnols En France, vous devrez déclarer la vente et la plus-value éventuelle et indiquer le montant de l’impôt déjà payé en Espagne

Source:AudreyClémenceau

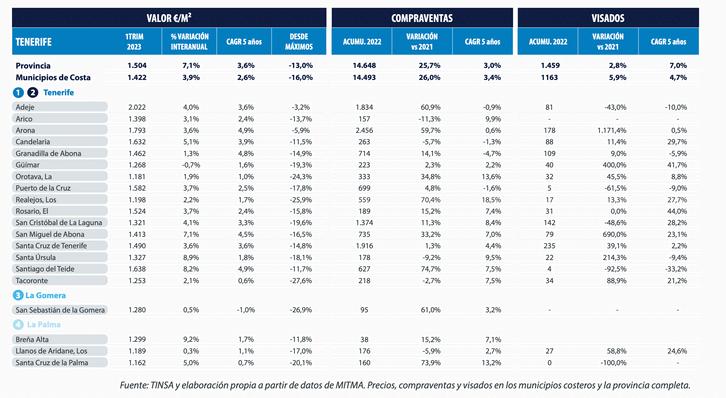

Évolution interannuelle de la valeur moyenne

Évolution interannuelle de la valeur moyenne

Municipalités dont le marché résidentiel est considéré comme pertinent en raison de leur densité de population et de leur volume d'activité.

Prix moyen (€/m2)

Moyenne de la capitale : 3.780€/m2

Variation interannuelle de prix (%)

Moyenne de la capitale : 6 1%

Rendement locatif brut (5 ans)

Moyenne de la capitale : 5.2%

Prix moyen (€/m2)

Moyenne de la capitale : 3.714€/m2

Variation interannuelle de prix (%)

Moyenne de la capitale : 3.5%

Rendement locatif brut (5 ans)

Moyenne de la capitale : 2.1%

Prix moyen (€/m2)

Moyenne de la capitale : 2.019€/m2

Variation interannuelle de prix (%)

Moyenne de la capitale : 10.6%

Rendement locatif brut (5 ans)

Moyenne de la capitale : 7.9%

Prix moyen (€/m2)

Moyenne de la capitale : 2.112€/m2

Variation interannuelle de prix (%)

Moyenne de la capitale : 4.4%

Rendement locatif brut (5 ans)

Moyenne de la capitale : 7.9%

Prix moyen (€/m2)

Moyenne de la capitale : 1.715€/m2

Variation interannuelle de prix (%)

Moyenne de la capitale : 3.6%

Rendement locatif brut (5 ans)

Moyenne de la capitale : 5.0%

Prix moyen (€/m2)

Moyenne de la capitale : 2.252€/m2

Variation interannuelle de prix (%)

Moyenne de la capitale : 9%

Rendement locatif brut (5 ans)

Moyenne de la capitale : 6.4%

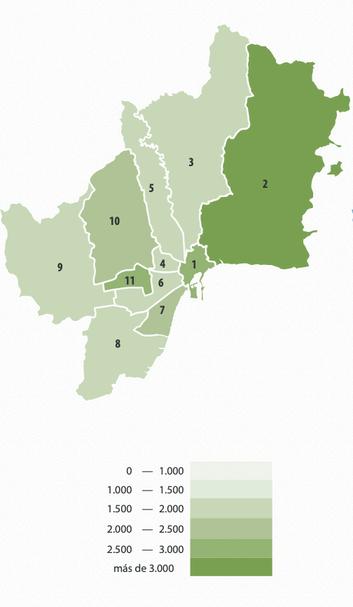

Montant moyen des prêts hypothécaires signés au cours du trimestre précédent. En euros

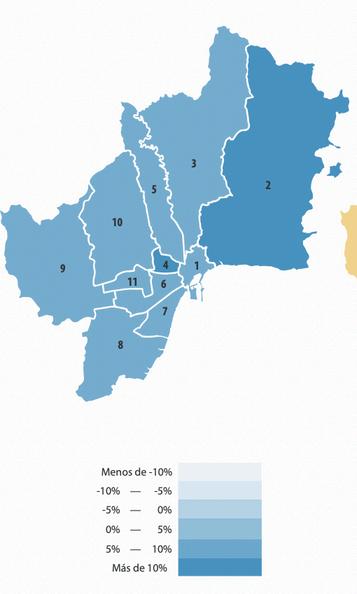

Permis de construire au cours de la dernière année mobile* pour 1.000 logements dans le parc provincial

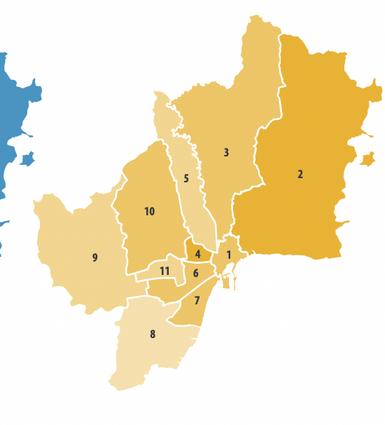

Transferts au cours de la dernière année mobile* pour 1.000 logements dans le parc provincial

Aujourd’hui, l’Impôt sur les Successions est devenu un sujet d’importance en Espagne et en Europe, suscitant des débats parlementaires et des analyses à l’échelle européenne

Historiquement, les droits de succession en Espagne ont été source de controverses, reflétant les préoccupations de divers secteurs Au fil des différentes époques politiques, cet impôt a été supprimé, rétabli ou réduit selon les orientations du pouvoir en place

Il est crucial de comprendre que 3 intérêts fondamentaux convergent dans toute succession : ceux de l’individu, de la famille et de l’État Cette convergence d’intérêts détermine principalement les réformes législatives dans ce domaine

Au niveau européen, des études récentes de la Commission européenne ont souligné l’importance des impôts sur les successions comme moyen d’atténuer les inégalités patrimoniales et de promouvoir la mobilité sociale. Cependant malgré sa présence dans plusieurs États membres, les recettes perçues restent relativement faibles en raison de taux d’imposition plus bas et d’exemptions plus élevées pour les parents les plus proches L’Espagne supporte l’un des taux d’imposition les plus élevés de l’UE atteignant jusqu’à 34% seulement dépassé par la France (45%)

L’Impôt sur les Successions et Donations a été au cœur de débats intenses en Espagne, suscitant la polémique en raison de son impact sur les contribuables Bien que délégué aux communautés autonomes, sa configuration et son application ont été l’objet de critiques et de controverses.

Si l’on soutient généralement que la concurrence fiscale entre les régions est bénéfique car elle permet aux citoyens de comparer les politiques fiscales et de prendre des décisions éclairées, de nombreux observateurs estiment que cet impôt est devenu excessif et injuste

Une des principales critiques réside dans le fait que cet impôt peut être perçu comme confiscatoire, taxant plusieurs fois le même bien tout au long de la vie du contribuable Cela s ’ajoute à l’absence d’homogénéité entre les différentes communautés autonomes en ce qui concerne les taux d’imposition et les exonérations

Certaines régions ont supprimé les droits de succession pour certains héritiers (Îles Baléares ou Cantabrie) tandis que d’autres ont établi des déductions très importantes (Galice, Îles Canaries ou Andalusie)

En outre, des préoccupations ont été soulevées à maintes reprises quant à la discrimination potentielle engendrée par cet impôt

En effet, ceux qui peuvent se permettre d’employer des stratégies d’optimisation fiscale peuvent contourner ou réduire considérablement le paiement de l’impôt, tandis que les contribuables moins avertis se retrouvent confrontés à une charge fiscale plus importante

Cette situation soulève également la question de savoir si la suppression de cet impôt s ’appliquerait également aux successions survenues avant son abolition, ce qui pourrait être improbable car cela pourrait entraîner des pertes pour le Trésor public.

Enfin, il convient de se demander comment les communautés autonomes compenseraient la perte de revenus due à la suppression de cet impôt. Cette compensation pourrait-elle se faire par le biais de l’augmentation d’autres impôts ou par une contribution de l’État central ?

En conclusion, certains argumentent en faveur de son abolition en raison de son caractère injuste et confiscatoire, d’autres soutiennent sa maintien pour garantir l’équité fiscale et la redistribution de la richesse Il est clair que la diversité des pratiques entre les régions espagnoles soulève des défis d’harmonisation et de cohérence fiscale. En définitive, trouver un équilibre entre la nécessité de financer les dépenses publiques et le souci de promouvoir la justice fiscale demeure un défi majeur pour les décideurs politiques et économiques en Espagne

Source : Adom Abogados

E : a.clemenceau@icab.es

P : +34 652 078 056 (sur RDV)

T : +34 931 691 746 (sur RDV)

C/ Tuset, n°23-25 - 3°2ª 08006 Barcelona (Espagne)

données actualisées - 2CD Trimestre 2023

données actualisées - 2CD trimestre 2023

Le segment du logement côtier a connu un scénario dynamique l'année dernière, avec desniveauxd'activitémoyenslégèrementsupérieursàceuxdelapériode2014-2019.

En 2022, les régions côtières ont affiché de fortes augmentations des ventes et des achats en glissement annuel, conformément au contexte général de canalisation de l'épargne vers le logement, tant national qu'étranger, ce qui a maintenu la demande résidentielle active.

Laconstructionneuve a également augmenté, mais plus modérément que la demande, limitée par l'incertitude économique et la hausse des coûts de construction dans un contexte d'inflation élevée et de hausse des taux d'intérêt

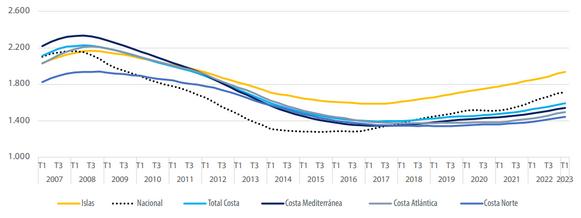

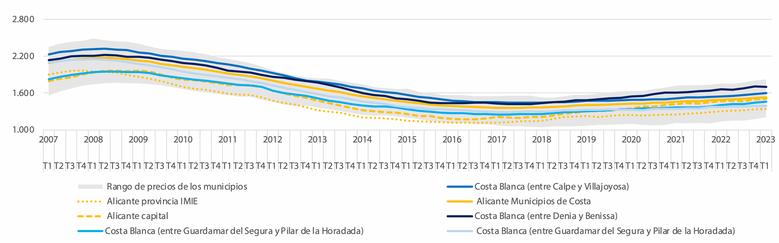

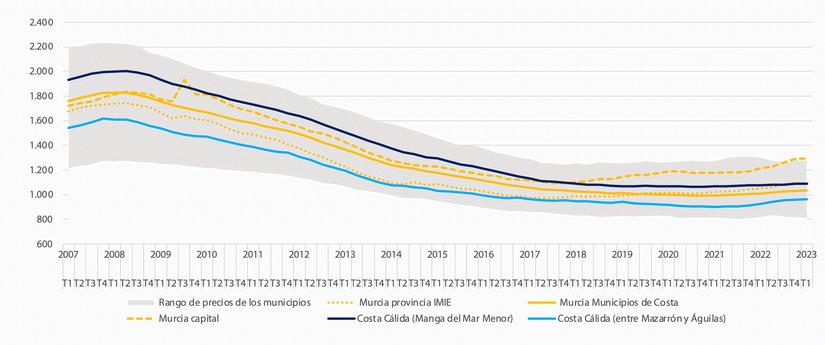

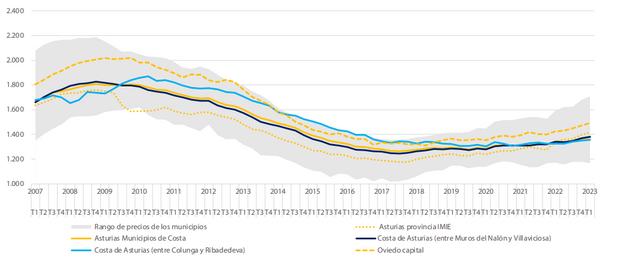

Les prix des logements à terre ont augmenté au cours de l'année 2022 et continuent d'afficher une tendance générale à la hausse au premier trimestre 2023 Il est encore trop tôt pour déceler sur ce marché les signes de stabilisation que l'on observe dans le prix moyen national

Ce comportement des prix est cohérent avec la présence plus importante du segment des ésidences secondaires dans les zones côtières, associée à une demande au pouvoir d'achat plus mportant, moins affectée par l'impact de l'inflation et des taux d'intérêt

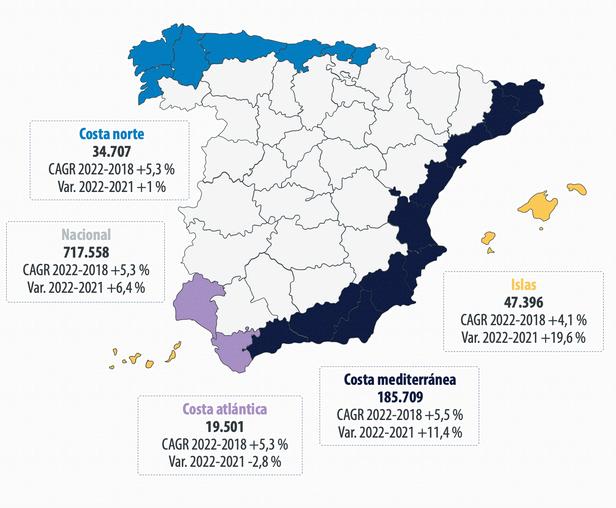

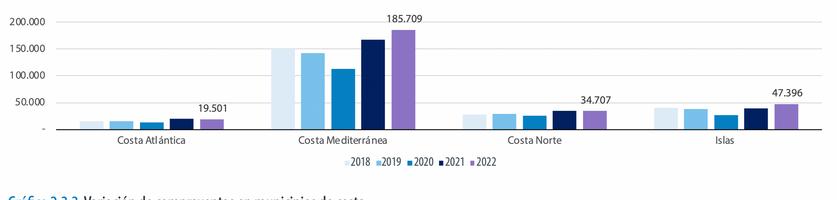

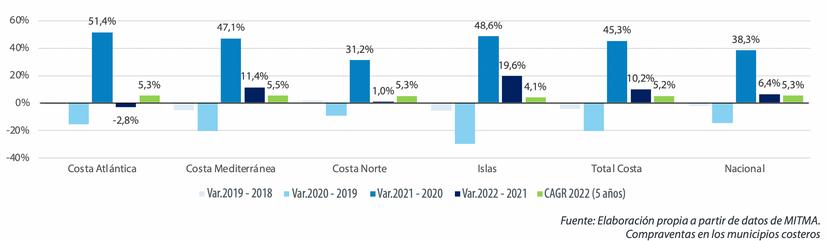

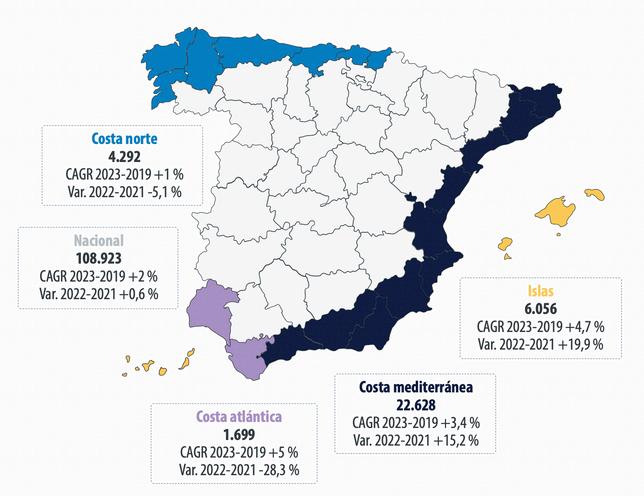

L'analyse par versant révèle que la demande en 2022 est tirée par les îles (+19,6%) et la côte méditerranéenne (+11,4%), tandis que l'Atlantique et la côte nord restent à des taux de variation proches de zéro. C

La côte atlantique a connu une forte contraction de l'activité de promotion (-28% en 2022 par rapport à 2021) tout comme la côte nord qui a également réduit son nombre de permis de construire (-5%) Dans le même temps, les îles et la côte méditerranéenne ont augmenté leur activité de 20% et 15% respectivement, ce qui correspond bien à l'augmentation des ventes et des achats

Les prix résidentiels ont enregistré des augmentations annuelles comprises entre 4 et 5% dans toutes les régions

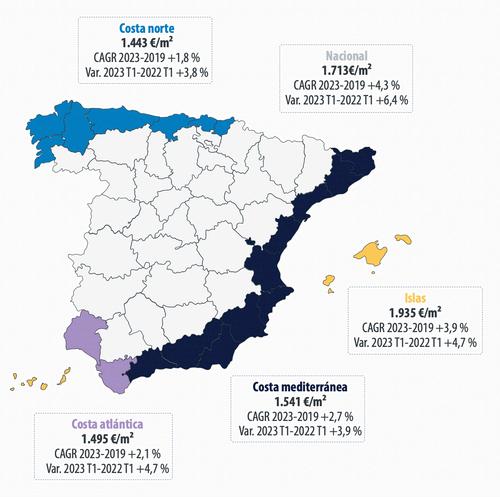

Si l'on élargit l'horizon temporel, le prix moyen sur la côte au cours des 5 dernières années montre une croissance moyenne modérée d'environ 3%, plus intense dans les îles (+3,9%), où la concurrence pour l'espace est plus grande, et plus douce sur la côte nord (+1,8%), où la combinaison d'une faible activité des promoteurs reflète un stock suffisant pour épondre à l'augmentation de la demande, qui a été d'une intensité similaire de part et d'autre

données actualisées - 2CD trimestre 2023

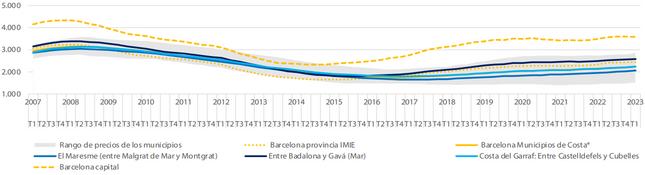

Les prix de l'ensemble des communes littorales enregistrent un glissement annuel de 4,1% au 2ème trimestre 2023, à comparer à la hausse de 3,5% observée dans cet agrégat à la même période en 2022. Ce rythme de croissance s'inscrit dans un contexte général de stabilisation des prix résidentiels au niveau national, après la période de forte hausse générée par la revalorisation de l'espace et la canalisation de l'épargne accumulée pendant la pandémie

La croissance moyenne des prix au cours des 5 dernières années depuis le début de la pandémie dans l'ensemble des municipalités côtières a été de 2,8% (contre 4,3% au niveau national), tirée par les îles (+3,9%) et la côte méditerranéenne (+2,7%).

La situation aux Baléares est remarquable, de nature structurelle, où la forte concentration d'acheteurs et de vendeurs étrangers (avec des salaires moyens plus élevés que la moyenne locale) et le modèle de production axé sur le tourisme encouragent l'investissement dans les maisons de vacances, alors que dans le même temps, les limitations d'espace dues à la situation géographique de l'île restreignent l'offre et augmentent la concurrence, poussant les prix à la hausse.

Résumé des prix des logements sur la côte

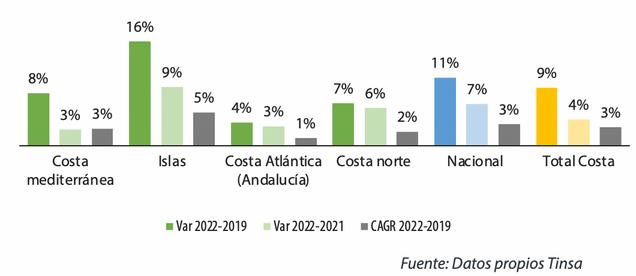

L'évolution récente des prix montre une tendance à la hausse généralisée sur toutes les côtes, avec des variations annuelles comprises entre 3 et 9%, et des variations par rapport à 2019 comprises entre 4 et 16%, les îles affichant les plus fortes augmentations Avec tout cela, seules les îles sont au-dessus des augmentations moyennes nationales, ce qui dénote une augmentation généralisée des prix, étendue au-delà des marchés côtiers

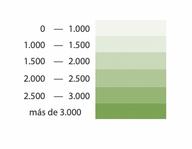

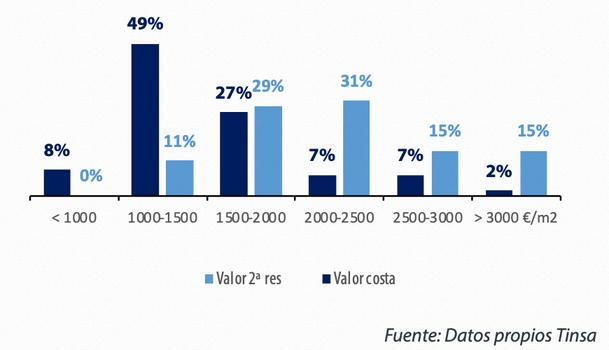

Avec un prix moyen de 1.570€/m2 sur le littoral national au premier trimestre 2022, la distribution reflète la grande asymétrie avec une concentration de 57% des prix dans les valeurs unitaires égales ou inférieures à 1500€/m2, contre 2% des valeurs supérieures à 3000€/m2 Dans le cas des résidences secondaires, dont le prix moyen est de 2.400€/m2, la répartition varie ensiblement, avec 60% des zones dont les prix se situent dans la fourchette 1 500-2500€/m2, la plus forte concentration dans la tranche 2 000-2 500 €/m2 et jusqu'à 15% des zones dont les prix ont supérieurs à 3.000 €/m2.

Prix moyen dans les municipalités côtières

Variation des prix dans les municipalités côtières

Distribution des prix dans les zones côtières (2022)

d'où

données actualisées - 2CD trimestre 2023

Levolumedesventesetachatsdelogementsdanslescommuneslittoralesatteinten2022sonplushaut niveaudeladernièredécennieetconsolidelasortiedelapériodepandémiquegrâceàunrenforcement de la demande sur la côte méditerranéenne et les îles et un maintien du niveau des transactions sur le restedulittoral.

Les ventes et achats de logements dans les communes littorales représentent 40% du total national et ont augmenté leur part dans ce total au cours de la dernière année En 2022, 287313 transactionsontétéenregistrées,soit10,2%deplusqu'en2021.

Ce volume de ventes et d'achats sur les marchés côtiers reflète le niveau le plus élevé depuis l'effondrement de l'activité en 2008 dans le contexte de la crise financière et immobilière.

L'activation récente de la demande résidentielle résulte de l'accumulation de l'épargne pendant la pandémie de 2020, du maintien du niveau de l'emploi national et d'un coût de financement hypothécaire qui n'a pas entièrement répercuté les hausses des taux de référence en 2022 et qui estrestéàdesniveauxmodérés

En 2022, les littoraux nationaux ont enregistré des évolutions différenciées Les archipels des CanariesetdesBaléaressontentête

Le littoral méditerranéen suit, avec des intensités similaires La côte nord a maintenu l'intensité de l'annéeprécédenteetlacôteatlantique(Andalousie)aenregistréunelégèrebaisse

Nombre

de

ventes dans les municipalités côtières

Ventes totales dans les municipalités côtières

Variations des ventes dans les municipalités côtières

Évolution des ventes et achats dans les municipalités côtières

Au cours du 2cd trimestre 2023, le prix moyen des résidences secondaires dans les communes littorales est estimé à environ 2550€/m2, ce qui représenterait une hausse de +6,3% en glissement annuel La fourchette de prix la plus courante dans le segment des vacances se situe entre 1800 et 3600 €/m2

Le prix moyen dans les provinces côtières tend à se rapprocher de celui des communes côtières, étant donné que la zone côtière représente généralement un pourcentage élevé du marché total

La moyenne nationale, qui tient compte du poids des grandes capitales et des villes principales, est supérieure à celle du littoral, mais inférieure à celle du prix estimé des résidences secondaires

Le segment des résidences secondaires sur le littoral regroupe les logements collectifs, qui constituent la typologie majoritaire, et les logements individuels, dont les valeurs sont supérieures à la moyenne Dans le 1er cas, la plupart des appartements se situent dans une fourchette de prix comprise entre 1100€/m2 et 3500€/m2

Dans le second cas, les maisons jumelées et individuelles se situent dans une fourchette de prix moyenne allant de 1500 €/m2 à 4500€/m2 Dans cette typologie unifamiliale, il existe des cas exceptionnels qui dépassent les 6000€/m2, bien qu'il y ait plus d'étendues côtières avec des habitations unifamiliales à des prix unitaires inférieurs que de niches dans le segment élevé.

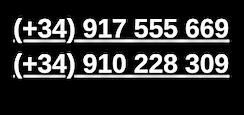

Les îles de Majorque, Ibiza, Formentera, Gran Canaria et Santa Cruz de Tenerife affichent les prix estimés les plus élevés, ce qui correspond à une demande à fort pouvoir d'achat, principalement internationale

La côte nord, la Galice, la Cantabrie et les Asturies (à l'exclusion des zones côtières du Pays basque), ainsi que la région de Murcie, se situent au bas de l'échelle, avec une demande de vacances essentiellement nationale

données actualisées - 2CD trimestre 2023

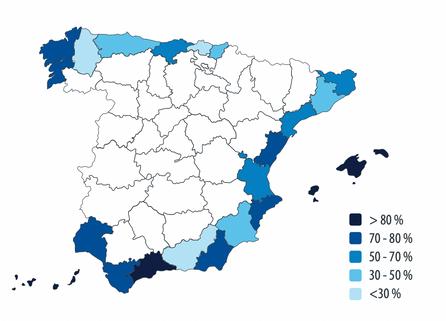

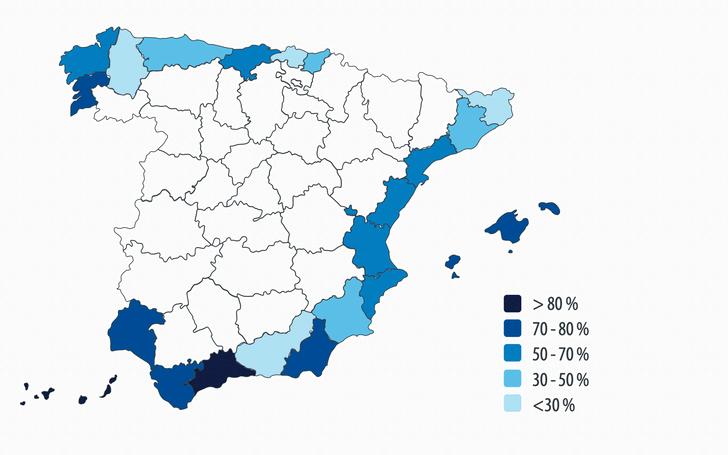

Les ventes côtières augmentent dans 15 des 22 provinces côtières et diminuent dans 7 d'entre elles Les augmentations sont les plus fortes dans les îles Canaries et à Alicante, de plus de 26% Elles sont suivies par Girona, Granada et Malaga L'ajustement le plus important est observé dans la province de Lugo (-18%) L'ajustement le plus important a été enregistré à Lugo (-18%) et des contractions plus contenues ont été enregistrées à Huelva, Guipúzcoa, Guipúzcoa Huelva, Guipúzcoa, Cantabria et Cádiz

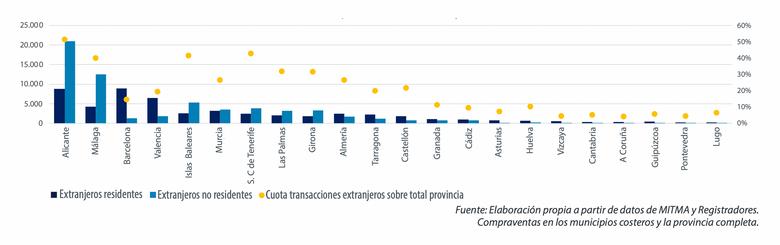

Le poids des ventes et des achats dans les municipalités côtières par rapport au total de la province est particulièrement important dans les 2 archipels et à Malaga, où les marchés côtiers représentent plus de 80% des transactions de la province Entre 70% et 80% se situent dans des provinces ayant des côtes différentes, comme Almería, Pontevedra, Castellón et Cadix À la fin de l'année 2022, les littoraux ayant enregistré le plus grand nombre de ventes et d'achats étaient Alicante Malaga et les îles Baléares avec respectivement 41800 35300 et 16 900 transactions Barcelone et Valence, avec 31200 et 22000 ventes, reflètent l'activité des pôles d'activité, où le marché des résidences secondaires sur le littoral des capitales est nettement inférieur à celui des résidences principales Les îles Canaries se distinguent également avec 30400 ventes et achats entre les 2 provinces qui composent l'archipel

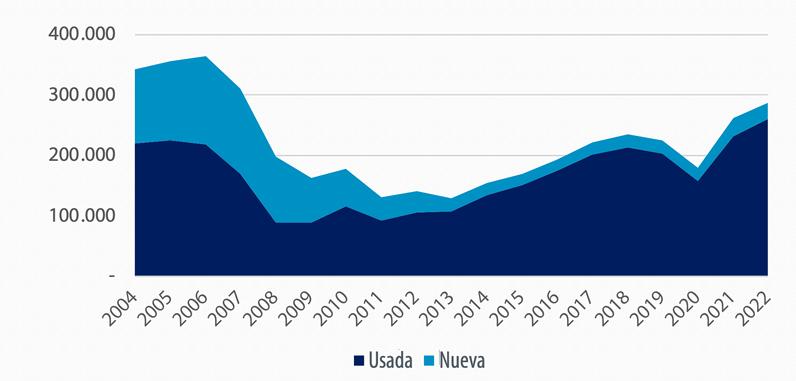

Les ventes de logements d'occasion ont augmenté de 122% en glissement annuel pour atteindre 260400 transactions Les ventes de logements neufs ont diminué de -6,6% pour atteindre 26800 transactions dans toutes les municipalités côtières

Bien que la majorité des ventes concernent des logements d'occasion, les municipalités côtières des différentes provinces enregistrent des proportions de logements neufs comprises entre 4% à La Coruña et 19% à Las Palmas

Part des ventes totales réalisées par des résidents en dehors de leur province de résidence

OùlesEspagnolsachètent-ilsdeslogementssurla côte(2022)

Ventesetachatsàl'étrangerparrésidencedansl'ensembledelaprovinceet%desventes etachatstotauxdanschaqueprovince

données actualisées - 2CD trimestre 2023

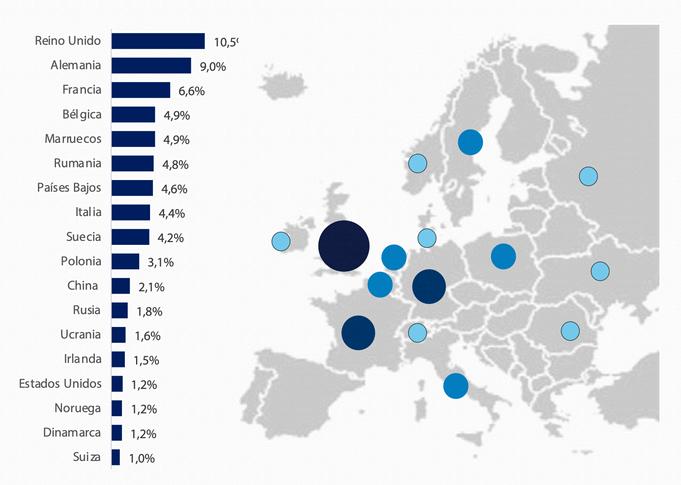

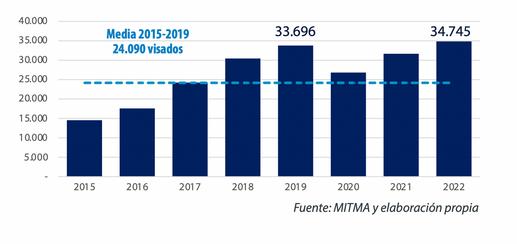

La demande internationale a dépassé les niveaux d'avant 2020 et a maintenu une dynamique de hausse intense au cours des deux dernières années. La majorité des acheteurs internationaux choisissent la côte espagnole comme lieu de résidence temporaire,contre46%quilefontdemanièrepermanente.

Un acheteur sur quatre sur les marchés côtiers est étranger, un chiffre qui est plus élevé dans les les et sur la côte méditerranéenne La demande internationale se répartit à parts presque égales entre les étrangers qui résident en permanence sur le littoral (46%) et ceux qui s'y rendent occasionnellement (46%)

Les étrangers qui résident en permanence sur la côte (46%) et ceux qui visitent le pays occasionnellement (54%) La proportion de La proportion de non-résidents est traditionnellement plus élevée dans les îles, bien qu'au cours de l'année écoulée, il y ait également eu une forte concentration de non-résidents dans les îles. L'année dernière, on a également observé une forte concentration sur la côte méditerranéenne, ce qui a inversé la nature de l'acheteur Ce phénomène a inversé la nature de l'acheteur majoritaire dans cette région, généralement ésident.

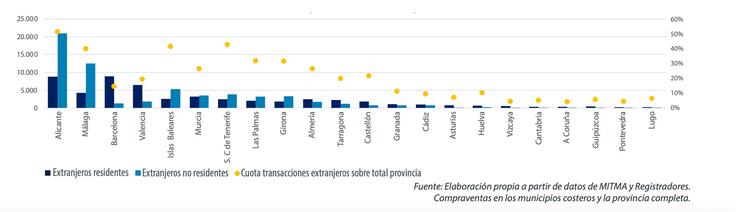

Les provinces où le nombre de ventes et d'achats étrangers est le plus élevé sont Alicante et Malaga, avec un poids plus important des acheteurs non-résidents (graphique 2.3.11). La nationalité majoritaire reste le Royaume-Uni, suivi de la France et de l'Allemagne Au cours de 'année 2022, le nombre d'acheteurs des pays nordiques, de la Suisse et du Danemark a diminué et les autres nationalités d'Europe centrale ont augmenté. Les ventes des ressortissants russes et ukrainiens ont également augmenté (carte 239)

Principaux pays d'origine des acheteurs internationaux

Provinces côtières accueillant des acheteurs nternationaux

Nombre et part du total des ventes et achats de logements

Où les étrangers achètent des logements sur la côte (2021)

Provinces réceptrices d'acheteurs nationaux

données actualisées - 1er trimestre 2023

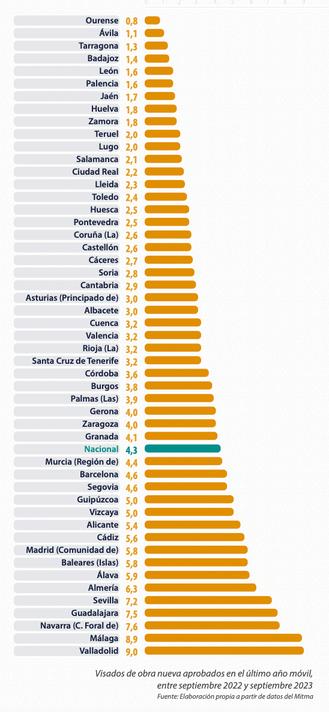

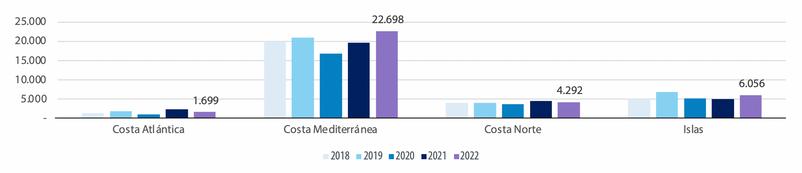

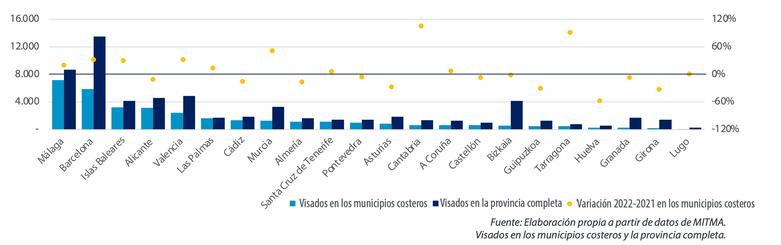

Nombre de visas dans les municipalités côtières

Évolution du volume de visas dans les communes côtières

Total des visas dans les municipalités côtières

Variation des visas dans les municipalités côtières

données actualisées - 1er trimestre 2023

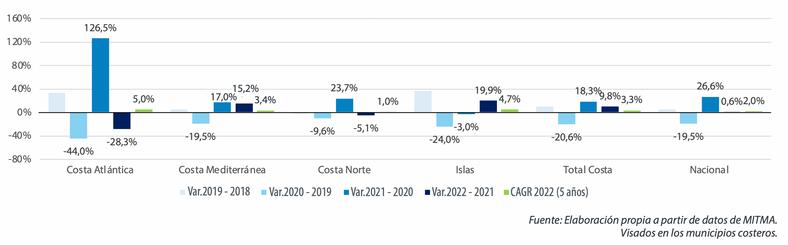

L'activité de développement sur le littoral a augmenté dans 10 provinces est restée stable dans une et s'est contractée dans 11 des 22 provinces dotées d'un littoral

Les augmentations sont intenses en Cantabrie à Tarragone à Murcie et dans les 2 îles ainsi qu'à Barcelone, Valence et Malaga, ces dernières étant affectées par l'évolution de leur capitale Le niveau de construction s'est maintenu à Lugo et une contraction a été enregistrée dans les autres provinces Huelva et Girona affichant la plus forte baisse

Le poids de la construction neuve dans les communes côtières par rapport à l'ensemble de la province est particulièrement important dans les 2 archipels, Malaga et Cadix, les marchés côtiers représentant plus de 80% de l'activité de développement de la province Dans le cas des îles, la géographie fait qu'il y a peu de marchés intérieurs

À la fin de l'année 2022, les littoraux où le nombre de licences accordées était le plus élevé étaient Malaga et les îles Baléares, avec respectivement 7100 et 3200 visas

Barcelone et Valence, avec 5800 et 2500 autorisations, ont un niveau élevé d'activité de développement en raison de leur caractère de centres d'activité Le marché des résidences secondaires sur la côte y est très inférieur à celui des résidences principales Alicante et Las Palmas ont également des côtes où le développement est très actif, avec respectivement 3 100 et 600 approbations

Les autorisations pour les immeubles collectifs ont augmenté de 6,9% en glissement annuel pour atteindre 28300), tandis que les autorisations pour les immeubles individuels ont augmenté de 25% pour atteindre 6300 dans l'ensemble des municipalités côtières

Bien que la plupart des permis soient accordés pour des logements collectifs, les municipalités côtières des différentes provinces enregistrent des proportions allant de 3% des visas pour des ogements individuels en Biscaye à 100% à Lugo et 52% à Gérone.

Activité de développement par province et municipalités côtières (2022)

données actualisées - 1er trimestre 2023

- Costa Brava & Selva Marítima

Lesmunicipalitéscomprises

Portbou, Colera, Llançà, Port de la Selva, El, Cadaqués, Roses, Castelló d'Empúries, Sant Pere Pescador, Escala, L', Toroella, de Montgrí, Pals, Begur, Palafrugell, Mont-ras, Palamós, Calonge, Castell-Platja d'Aro, Sant Feliu de Guíxols, Santa Cristina d'Aro

Situationgénérale

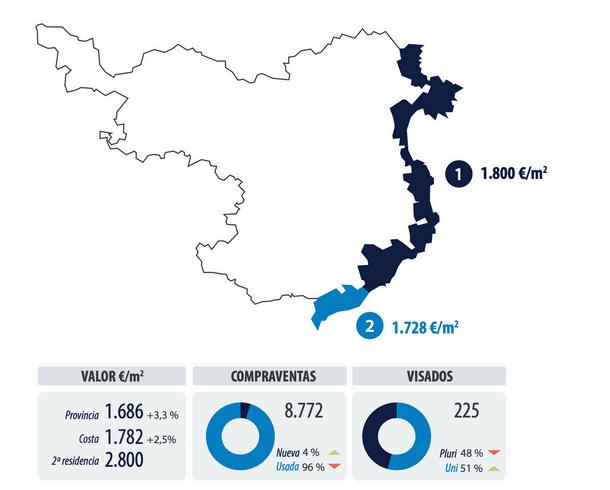

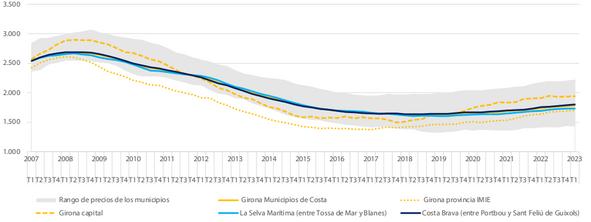

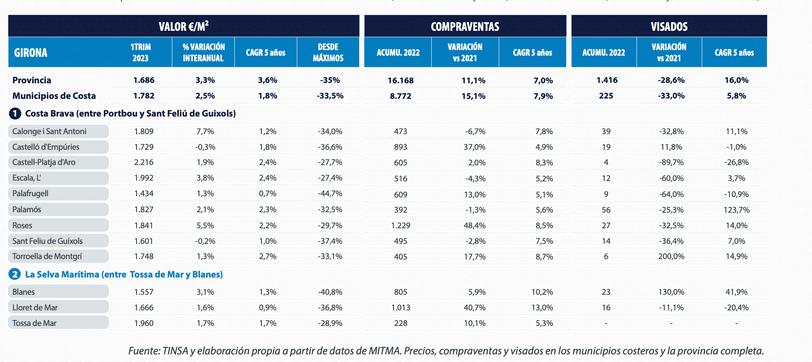

Le prix des maisons de vacances sur la côte augmente et est nettement plus élevé que le prix moyen Il s'élève en moyenne à 2300€/m2 sur la Costa Brava et à 3000€/m2 dans la Selva Marítima, contre une valeur moyenne globale des logements dans les communes côtières de Gérone de 1782€/m2 et une valeur moyenne pour l'ensemble de la province de 1686€/m2

Le marché des communes côtières de Gérone a l'un des poids les plus faibles de la province, eprésentant 54% des ventes et des achats et 16% des approbations En 2022, il a été plus dynamique en termes de ventes et d'achats et moins en termes de visas que l'ensemble de la province.

Les ventes et achats ont enregistré une réactivation importante en 2021 et 2022, avec plus de dynamismeetdevolumequesurl'ensembleducycleprécédent L'activitédedéveloppementa enregistréunecontractionsignificativeen2022 bienquesurunmarchéavecdesvolumestotaux modérésparrapportàd'autresprovincescôtières

Le profil de la demande est divisé entre les acheteurs nationaux et étrangers La demande ntérieureprovientprincipalementdeBarcelone,delaprovincedeGéroneelle-mêmeoud'autres provincesvoisines Ilexisteunmarchédenichedanslesegmentsupérieurquiprésenteunprofil dedemandeétrangèredifférencié Ilyauneprédominanced'achatsd'investissementàdesfins delocationplutôtqued'utilisationpersonnelle plutôtqu'àdesfinsd'autoconsommation

Lesmunicipalitéscomprises

Malgrat de Mar, Santa Susanna, Pineda de Mar, Calella, Sant Pol de Mar, Canet de Mar, Arenys de Mar, Caldes d'Estrac, Sant Vicenç de Montalt, Sant Andreu de Llavaneres, Mataró, Cabrera de Mar, Vilassar de Mar, Premià de Mar, Masnou, El, Montgat, Badalona, Sant Adrià de Besòs, Barcelona, Prat de Llobregat, El, Viladecans, Gavà.

Situationgénérale

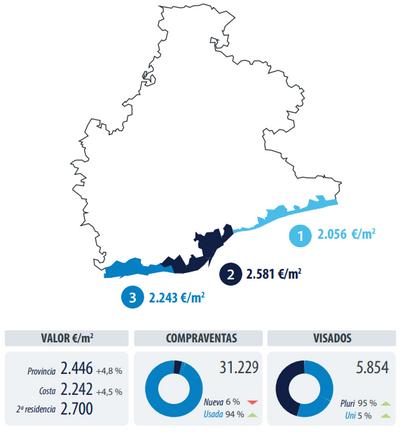

Le prix des maisons de vacances sur la côte reste élevé et supérieur au prix moyen. En moyenne, il s'élève à 2500€/m2 dans le Maresme et à 3000€/m2 sur la Costa del Garraf, alors que la valeur moyenne globale des logements dans les communes côtières de Barcelone est de 2242€/m2 et que la valeur moyenne pour l'ensemble de la province est de 2.446€/m2.

Le marché des municipalités côtières de Barcelone représente moins de la moitié du marché de a province et 44% des ventes et des approbations. La côte autour de la ville de Barcelone est considérée comme une aire métropolitaine, de sorte que dans la province de Barcelone, le poids du marché des premières résidences dans la capitale et son aire métropolitaine est plus élevé et es résidences secondaires sur la côte représentent un pourcentage plus faible de la demande globale En 2022, elle a été légèrement plus dynamique en termes de ventes et d'achats et nettement plus active en termes de visas que l'ensemble de la province

Prix moyen par zone côtière

Les ventes et les achats ont enregistré une importante réactivation, s'établissant en 2022 à des niveaux légèrement supérieurs à ceux de 2017. 2022 à des niveaux légèrement supérieurs à ceux de 2017 L'activité de développement a également a également enregistré une réactivation C'est e deuxième littoral de la province avec le plus grand nombre de visas après Malaga de visas après Malaga.

Le profil de la demande est très varié, avec un poids important d'acheteurs internationaux européens, d'acheteurs nationaux de l'Espagne et de l'Italie. acheteurs internationaux européens, acheteurs nationaux de la Communauté autonome d'Espagne, ainsi que de l'Ukraine Communauté autonome d'Espagne, ainsi que des Ukrainiens et des Russes La demande porte à a fois sur l'usage personnel que pour l'investissement locatif.

Lesmunicipalitéscomprises

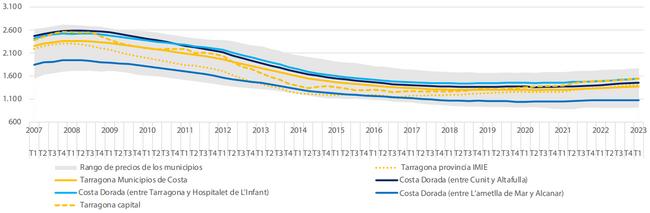

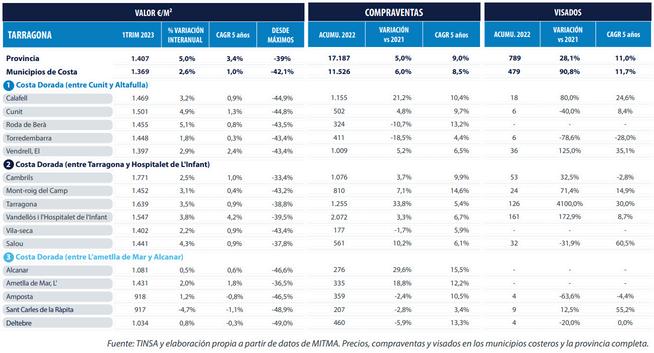

Cunit, Calafell, Vendrell, El, Roda de Berà, Creixell, Torredembarra, Altafulla, Tarragona, Vila-seca, Salou, Cambrils, Mont-roig del Camp, Vandellòs i l'Hospitalet de l'Infant, Ametlla de Mar, L', Perelló, El, Ampolla, L', Deltebre, Sant Jaume d'Enveja, Amposta, Sant Carles de la Ràpita, Alcanar

Situationgénérale

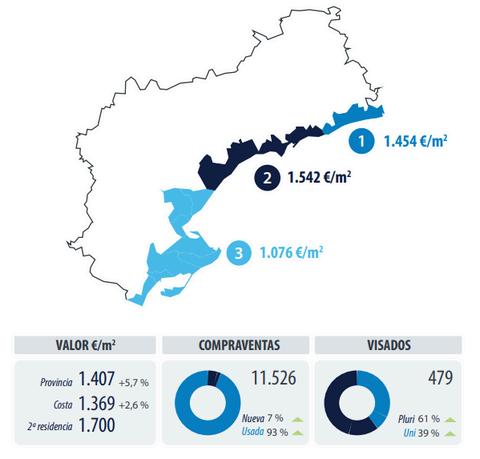

Le prix des maisons de vacances sur la côte n'augmente pas et est supérieur au prix moyen En moyenne, il s'élève à 1600€/m2 entre Cunit et Altafulla, à 1850€/m2 entre Tarragone et Hospitalet de L'Infant et à 1.700€/m2 entre L'ametlla de Mar et Alcanar.

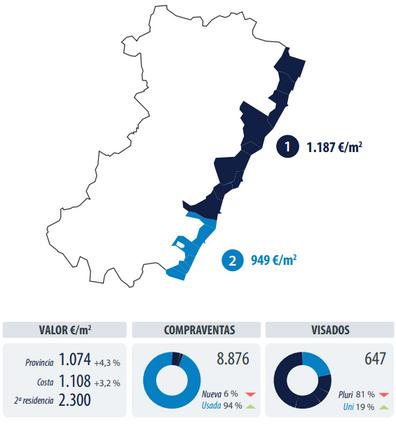

En comparaison, la valeur moyenne globale des logements dans les municipalités côtières de Tarragone est de 1 369€/m2 et la valeur moyenne pour l'ensemble de la province est de 1.407 €/m2

Le marché des communes côtières a un poids important dans la province de Tarragone et eprésente 67% des ventes et 61% des approbations. En 2022, il était légèrement plus dynamique en termes de ventes et d'achats et nettement plus actif en termes de visas que l'ensemble de la province

Prix moyen par zone côtière

Les ventes et les achats ont enregistré une réactivation, surmontant la chute de 2020 et les plaçant au-dessus des niveaux de l'ensemble du cycle précédent L'activité de développement a également enregistré une forte reprise, bien que le volume total de ce marché soit modéré par apport aux autres provinces côtières

Le profil de la demande est principalement national, provenant des provinces voisines, de la Catalogne et de l'Aragon Au niveau international, la demande de la France, de l'Allemagne et de a Suisse se distingue Les achats sont principalement destinés à l'investissement et à la location, plutôt qu'à l'usage personnel

Lesmunicipalitéscomprises

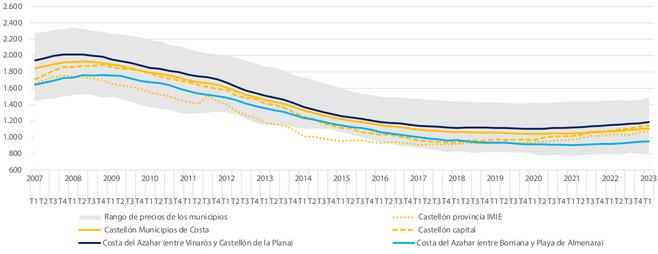

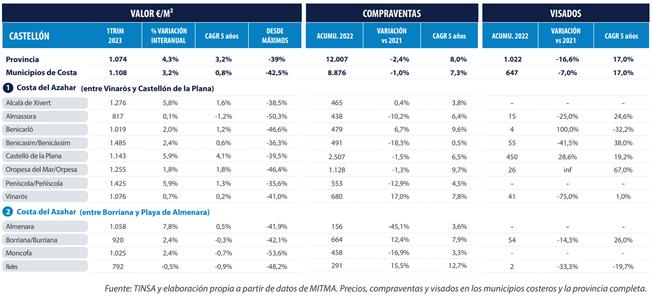

Vinaròs, Benicarló, Peníscola/Peñíscola, Alcalà de Xivert, Torreblanca, Cabanes, Oropesa del Mar/Orpesa, Benicasim/Benicàssim, Castellón de la Plana/Castelló de la Plana, Almazora/Almassora, Borriana/Burriana, Nules, Moncofa, Chilches/Xilxes, Llosa, la, Almenara, Sagunto/Sagunt,

Situationgénérale

Le prix des maisons de vacances sur la côte augmente et est nettement supérieur au prix moyen

Le prix des maisons de vacances sur la côte augmente et se situe nettement au-dessus du prix moyen Il se situe en moyenne à 2400€/m2 entre Vinaròs et Castellón de la Plana et à 1800€/m2 entre Borriana et Playa de Almenara, par rapport à une valeur moyenne générale du bien dans les dans les municipalités côtières de Castellón de 1.108€/m2 et une valeur moyenne pour l'ensemble de la province de 1074€/m2 1,074€/m2

Le marché des communes côtières a un poids important dans la province de Castellón et eprésente 74% des ventes et 63% des approbations En 2022, compte tenu de la réduction de 'activité, il a été légèrement plus dynamique en termes de ventes et d'agréments que l'ensemble de la province.

Prix moyen par zone côtière

Les ventes et achats enregistrent une légère contraction à proximité de la stabilisation après un ort rebond en 2021 par rapport à 2020 L'activité de développement a enregistré une légère contraction, dans un marché dont les volumes totaux sont modérés par rapport aux autres provinces côtières

Le profil de la demande est principalement national, en provenance de Valence, d'Aragon, de Madrid et du Pays basque Les Les acheteurs étrangers sont moins importants que les années précédentes Predomina l'achat pour usage propre

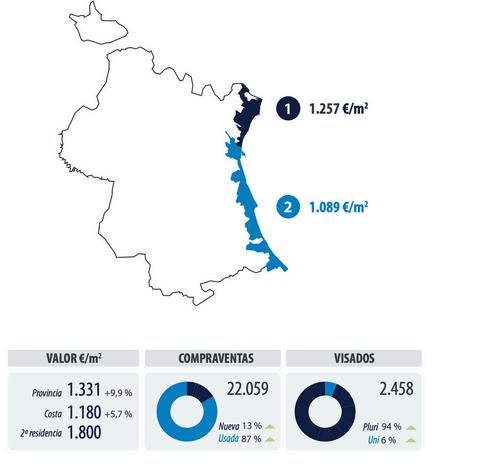

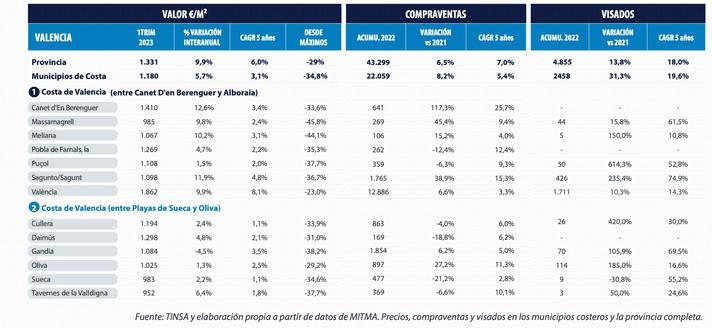

Lesmunicipalitéscomprises

Canet d'En Berenguer, Puçol, Puig de Santa Maria, el, Pobla de Farnals, la, Massamagrell, Valencia, Massalfassar, Albuixech, Albalat dels Sorells, Foios, Melia- na, Alboraya, Sueca, Cullera, Tavernes de a Valldigna, Xeraco, Gandía, Daimús, Guardamar de la Safor, Bellreguard, Miramar, Piles, Oliva

Situationgénérale

Le prix des logements de vacances sur le littoral augmente et est nettement plus élevé que le prix moyen. Il s'élève en moyenne à 1.750€/m2 entre Canet d'en Berenguer et Alboraia et à 1.900€/m2 entre les plages de Sueca et Oliva, contre une valeur moyenne globale des logements dans les communes côtières de Valence de 1180€/m2 et une valeur moyenne pour l'ensemble de la province de 1.331€/m2.

Le marché des communes côtières de Valence représente la moitié du marché de l'ensemble de a province et 51% des ventes et des approbations. En 2022, il a été légèrement plus dynamique en termes de ventes et d'achats et nettement plus actif en termes de visas que l'ensemble de la province

Les ventes et achats ont enregistré une réactivation importante, bien que modérée après le fort ebond de 2021 En 2022, la tendance en vigueur depuis 2013 reprend après l'interruption de la pandémie en 2020. L'activité de développement a également connu une reprise. C'est la 5ème côte provinciale avec le plus grand nombre d'approbations, derrière Malaga, Barcelone, les Baléares et Alicante Le profil de la demande a changé au cours des dernières périodes, avec une plus grande importance des acheteurs nationaux de la communauté autonome elle-même et des communautés voisines telles que l'Aragon et Castilla La Mancha, ainsi que de Madrid et du Pays basque Les acheteurs étrangers, principalement anglais et allemands, ont diminué L'autoconsommation prédomine.

Prix moyen par zone côtière

Lesmunicipalitéscomprises

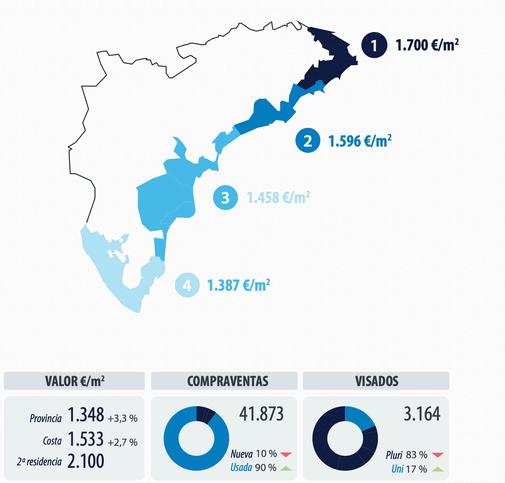

Dénia, Poblets, els, Jávea/Xàbia, Benitachell/Poble Nou de Benitatxell, el, Teulada, Benissa, Calp, Altea, Alfàs del Pi, l', Benidorm, Finestrat, Villajoyosa/Vila Joiosa, Campello, el, Alicante/Alacant, Elche/Elx, Santa Pola, Guardamar del Segura, Torrevieja, Orihuela, Pilar de la Horadada.

Situationgénérale

Le prix des maisons de vacances sur la côte se maintient et est nettement supérieur au prix moyen Il se situe en moyenne à 1700€/m2 entre Denia et Benissa, 2200€/m2 entre Calpe et Santa Pola et 2100€/m2 entre Guardamar del Segura et Pilar de la Horadada, contre une valeur moyenne globale des logements dans les communes côtières d'Alicante de 1.533€/m2 et une valeur moyenne pour l'ensemble de la province de 1348€/m2

Le marché des municipalités côtières d'Alicante a un poids élevé dans le marché de l'ensemble de la province et concentre 72% des ventes et 69% des visas En 2022, le dynamisme des ventes et des agréments a été conforme à celui de l'ensemble de la province

Les ventes et les achats ont enregistré une intense réactivation en 2022 et ont dépassé les niveaux du cycle précédent L'activité de développement, en revanche, a enregistré une contraction Il s'agit d'une baisse modérée mais constante depuis 2017.

C'est le quatrième littoral de province avec le plus grand nombre d'approbations après Malaga, Barcelone et les Baléares. Le profil de la demande est principalement international. En provenance du Royaume-Uni, de la France, de l'Allemagne, de l'Europe centrale et de la Scandinavie, ainsi que de la Russie et de l'Ukraine Les acheteurs nationaux viennent de Madrid, du Pays basque et de Castille-La-Manche. Les achats pour usage personnel sont prédominants. EDITION 2023-2024

Prix moyen par zone côtière

Lesmunicipalitéscomprises

San Pedro del Pinatar, San Javier, Los Alcázares, Cartagena, La Unión, Mazarrón, Lorca, Águilas.

Situationgénérale

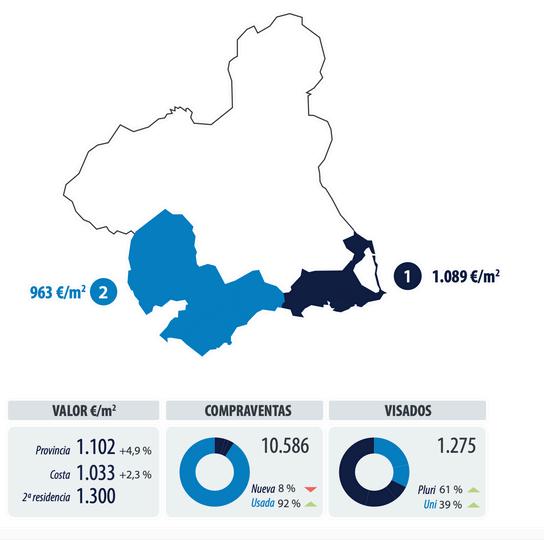

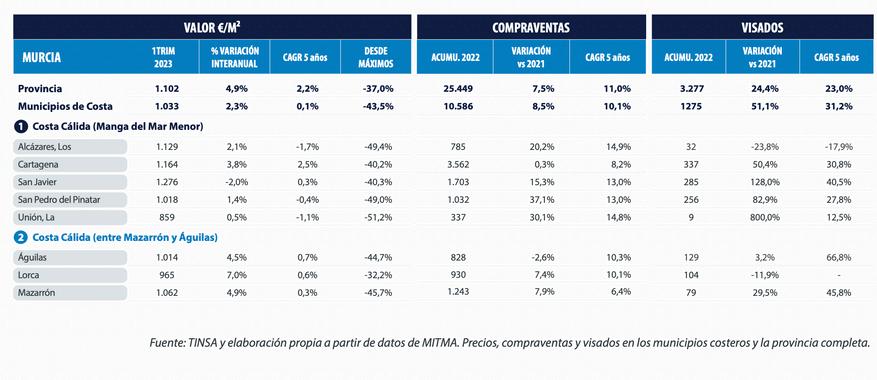

Le prix des maisons de vacances sur la côte n'augmente pas et est supérieur au prix moyen. Il s'élève en moyenne à 1100 €/m2 à La Manga del Mar Menor et à 1650€/m2 entre Mazarrón et Águilas, contre une valeur moyenne globale des logements dans les communes côtières de Murcie de 1.033 €/m2 et une valeur moyenne pour l'ensemble de la province de 1.102€/m2.

Le marché des communes côtières de Murcie ne pèse pas autant sur le total de la province que dans d'autres régions de la Méditerranée, représentant 42% des ventes et 39% des approbations. En 2022, il a été légèrement plus dynamique en termes de ventes et d'achats et nettement plus actif en termes de visas que l'ensemble de la province

Les ventes et les achats ont enregistré une reprise significative, dépassant les niveaux de 2019 et eprenant la tendance amorcée en 2013 et interrompue par la pandémie. L'activité de développement a enregistré une réactivation intense

C'est la 8ème côte provinciale avec le plus grand nombre d'approbations. Le profil de la demande est principalement national, provenant de Madrid, de Castilla La Mancha et du Pays basque La demande étrangère provient du Royaume-Uni et des pays nordiques La majorité de la demande concerne des biens immobiliers destinés à l'usage personnel.

Lesmunicipalitéscomprises

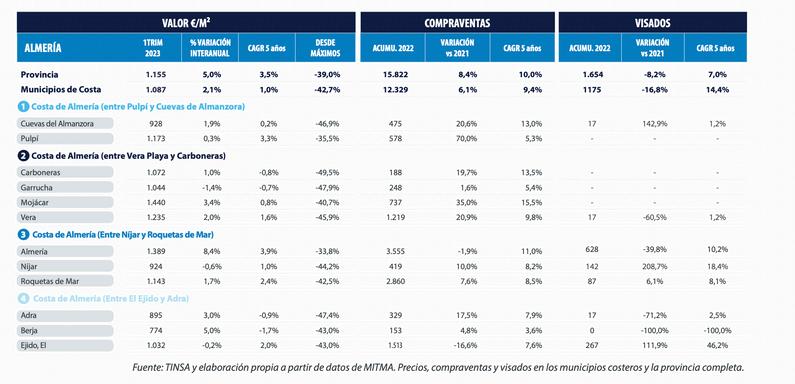

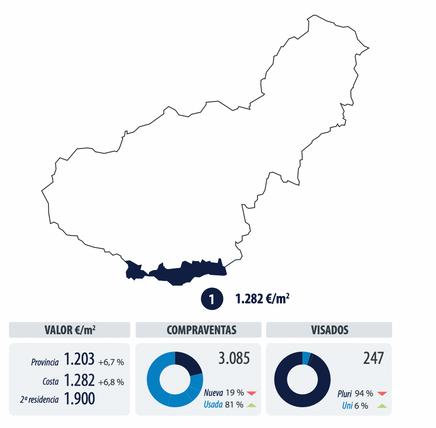

Cuevas del Almanzora, Pulpí, Carboneras, Garrucha, Mojácar, Vera, Almería, Nijar, Roquetas de Mar, Adra, Berja, Ejido, El.

Situationgénérale

Le prix des maisons de vacances sur la côte augmente et est nettement supérieur au prix moyen. l se situe en moyenne à 2000€/m2 entre Pulpí et Cuevas del Almanzora, à 1850€/m2 entre Vera playa et Carboneras, à 2200€/m2 entre Níjar et Aguadulce et à 1 600€/m2 entre Roquetas de Mar et Adra, alors que la valeur moyenne générale des logements dans les communes côtières d'Almería est de 1087€/m2 et la valeur moyenne pour l'ensemble de la province de 1155€/m2

Le marché des municipalités côtières d'Almería a un poids élevé dans le marché de l'ensemble de la province et concentre 78% des ventes et 71% des approbations En 2022, il a été moins dynamique en termes de ventes et d'approbations que l'ensemble de la province

Votre assurance expatriée en toute simplicité

Option d’assurance temporaire nivelée sur 10 ans

Almería est synonyme de joie de soleil et de plage Dans la ville côtière de San Juan de los Terreros, sur la Costa de Almería, tout près de Murcie, vous trouverez Mar de Pulpí, un extraordinaire complexe résidentiel d'appartements, de bungalows et de duplex avec jardins

Mar de Pulpí est situé à côté de la plage de Los Nardos et en face d'un grand parc côtier Vous vous sentirez en Andalousie dès le 1er instant grâce à ses façades de style andalou Le bon climat de la région et ses 325 jours de soleil par an sont parfaits pour profiter de la plage et des piscines communes avec jacuzzi, qui se trouvent dans le paysage désertique

TM Grupo Inmobiliario a progressivement créé un petit paradis sur la côte d'Almeria, Mar de Pulpí Ce point de repère au nom propre s'est imposé comme l'une des meilleures zones résidentielles où vivre pratiquement toute l'année dans la province d'Almeria

ranquillité, lumière et mer constituent l'essence méditerranéenne de cette zone qui dispose d'un grand parc côtier de plus de 70000 mètres carrés d'espaces verts aménagés, d'une promenade, d'un complexe sportif et d'un centre commercial avec des restaurants et des bars

es 8 phases de Mar de Pulpí disposent d'impressionnantes zones communes telles que des piscines, des jacuzzis, des aires de jeux pour enfants, une place centrale, des espaces verts ménagés et différents lacs décoratifs dans un environnement naturel privilégié et à quelques mètres de la mer

a typologie des propriétés est variée. Il y a à la fois des propriétés en bord de mer et des propriétés dans l'environnement naturel de Mar de Pulpí Les appartements sont composés de 1, et 3 chambres à coucher avec 1 et 2 salles de bains, avec jardin au rez-de-chaussée et solarium ux étages supérieurs, avec beaucoup de lumière dans les maisons.

À proximité de ce village andalou blanc, à 5 minutes en voiture, vous trouverez la plus grande éode d'Europe et la 2ème plus grande du monde, la géode de Pulpí, à voir absolument.

Pour les amateurs de golf, à quelques kilomètres de Mar de Pulpí, il y a 2 terrains de golf : Aguilón Golf et Desert Springs Golf. Ces 2 terrains de golf sont situés dans le paysage désertique d'Almería t comprennent tous deux 18 trous pour les golfeurs

Prix moyen par zone côtière

Les ventes et les achats ont enregistré une réactivation, bien que modérée après le fort rebond de 2021 Les deux dernières années 2021 et 2022, avec des niveaux plus élevés que le cycle précédent L'activité de développement a enregistré une contraction contenue en 2022 Malgré ce léger recul, elle reste à des niveaux relativement stables depuis 2018 Il s'agit de la 9ème côte provinciale avec le plus grand nombre d'approbations

Le profil de la demande est principalement national, provenant de Madrid, des provinces voisines et des villes voisines sans plages La demande étrangère des Britanniques, des Français, des Allemands et des Européens du centre est très présente dans certaines zones, au-dessus de la demande nationale, alors qu'elle est pratiquement inexistante dans d'autres L'achat prédominant est celui de l'autoconsommation

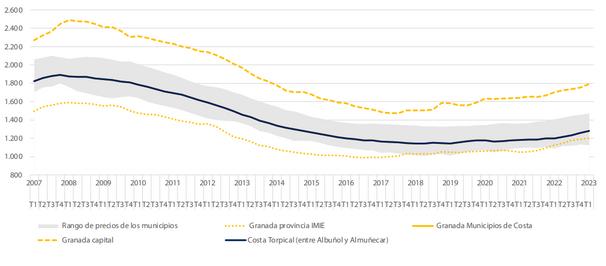

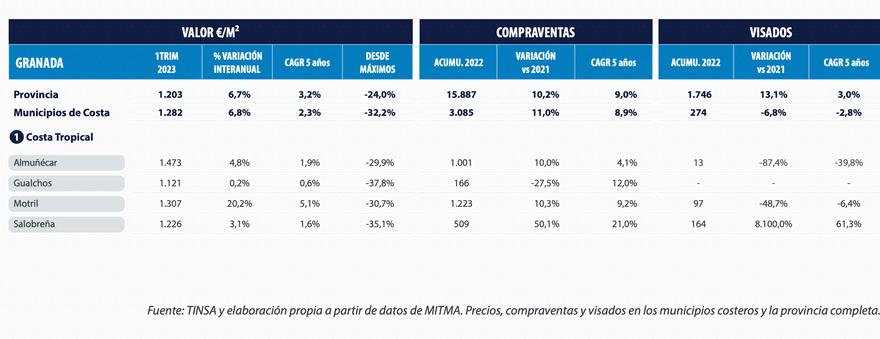

Lesmunicipalitéscomprises

Almuñécar, Gualchos, Motril, Salobreña

Situationgénérale

Le prix des maisons de vacances sur la côte augmente et est nettement plus élevé que le prix moyen En moyenne, il s'élève à 1850€/m2, alors que la valeur moyenne globale des logements dans les communes côtières de Grenade est de 1282€/m2 et que la valeur moyenne pour 'ensemble de la province est de 1.203€/m2.

Le marché des communes côtières de la province de Grenade dans son ensemble a l'un des poids les plus limités en raison de la réduction du littoral. Il représente 19% des ventes et 16% du otal des approbations dans la province En 2022, elle a suivi le dynamisme des ventes et des achats de l'ensemble de la province, mais celui des visas

Prix moyen par zone côtière

Les ventes et les achats ont enregistré une reprise significative, bien qu'ils se modèrent après le fort rebond de 2021. L'activité de promotion immobilière a enregistré une légère contraction en 2022, dans un marché aux volumes totaux modérés par rapport aux autres provinces côtières

Le profil de la demande est principalement national, local et en provenance de la province ellemême, ainsi que des provinces de Jaén, Cordoue et Madrid La demande étrangère en provenance du Royaume-Uni, de la France, de l'Allemagne et des pays nordiques est représentative et, dans certains endroits, elle acquiert un certain poids. Les achats pour usage personnel sont prédominants

Lesmunicipalitéscomprises

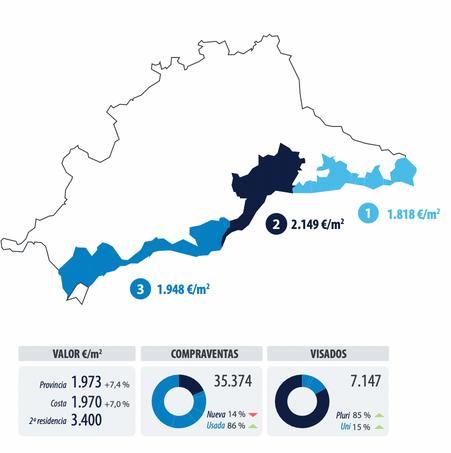

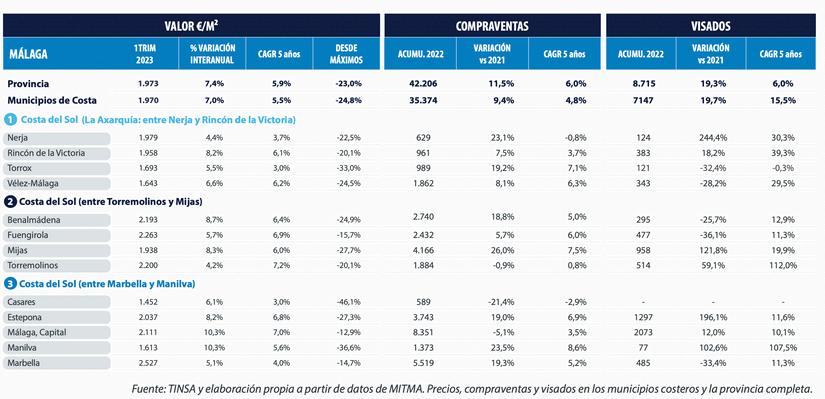

Algarrobo, Nerja, Rincón de la Victoria, Torrox, Vélez-Málaga, Benalmádena, Fuengirola, Málaga Capital, Mijas, Torremolinos, Casares, Estepona, Manilva, Marbella

Situationgénérale

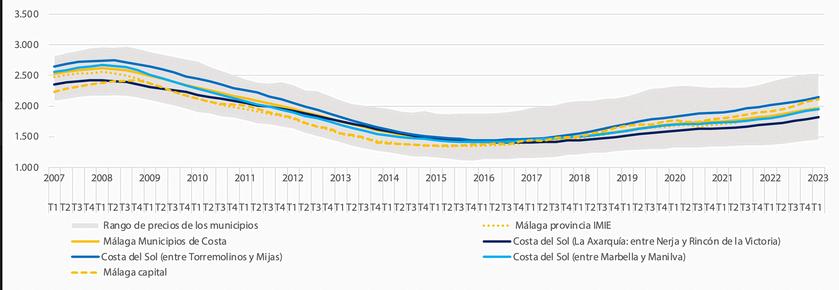

e prix des maisons de vacances sur la côte augmente et est nettement supérieur au prix moyen l s'élève en moyenne à 3.100€/m2 à La Axarquía, 3.300€/m2 entre Torremolinos et Mijas et 3500€/m2 entre Marbella et Manilva, contre une valeur moyenne globale des logements dans les communes côtières de Malaga de 1970€/m2 et une valeur moyenne pour l'ensemble de la province de 1.973€/m2.

e marché des municipalités côtières de Malaga a l'un des poids les plus élevés (avec les îles) et eprésente 84% des ventes et 82% du total des visas dans la province. En 2022, elle a été moins dynamique en termes de ventes que l'ensemble de la province, bien qu'elle soit restée en phase avec l'activité des visas

Prix moyen par zone côtière

Les ventes et les achats ont enregistré une reprise significative, même si celle-ci s'est modérée après le fort rebond de 2021 L'activité de développement a également connu une reprise C'est le er littoral de province avec le plus grand nombre de visas sur l'ensemble du littoral national.

Le profil de la demande est principalement international dans toutes les zones, à l'exception de Fuengirola et de la périphérie de la capitale, où l'on observe une plus grande présence nationale en provenance de Madrid et des provinces voisines, telles que Cordoue et Grenade Les étrangers viennent du Royaume-Uni, de France, d'Allemagne, de Belgique, de Suède, de Norvège et des Pays-Bas. Ils achètent principalement pour leur propre usage.

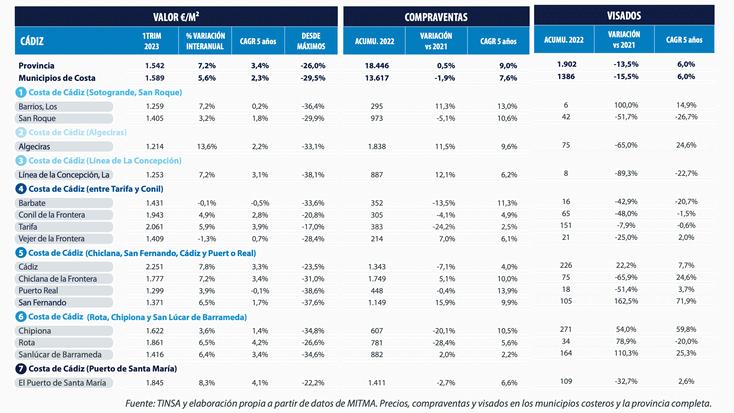

cádiz

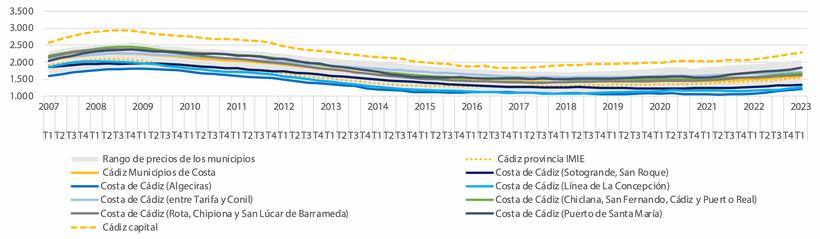

Lesmunicipalitéscomprises

San Roque, Los Barrios, Algeciras, Línea de la Concepción, Barbate, Conil de la Frontera, Tarifa, Vejer de la Frontera, Cádiz, Chiclana de la Frontera, Puerto Real, San Fernando, Chipiona, Rota, Sanlúcar de Barrameda, El Puerto de Santa María

Situationgénérale

Le prix des résidences secondaires sur la côte augmente et est nettement plus élevé que le prix moyen. Il se situe en moyenne entre 3.300€/m2 à Sotogrande et 2.000€/m2 à La Línea de la Concepción, à l'exclusion de la zone d'Algeciras où il n'y a pas de résidence secondaire eprésentative, alors que la valeur moyenne générale des logements dans les communes côtières de Cadix est de 1.589€/m2 et que la valeur moyenne pour l'ensemble de la province est de 542€/m2

Le marché des communes côtières représente 74% des ventes et 73% du nombre total d'approbations dans la province Cadix est l'une des provinces où le poids du marché côtier est le plus important, avec les îles et Malaga En 2022, elle a été moins dynamique en termes de ventes et d'approbations que l'ensemble de la province.

Prix moyen par zone côtière - Cádiz

Les ventes ont enregistré une contraction qui modère l'activité après le fort rebond de 2021. Ce phénomène s'est également produit, de manière encore plus intense, dans les municipalités côtières de Huelva, la province voisine En 2022, l'activité de développement a enregistré une contraction significative, ce qui est frappant après le fort rebond de 2021, qui a poursuivi la hausse des années antérieures à 2020 C'est la 7ème côte provinciale avec le plus grand nombre de visas

Le profil de la demande est principalement national, en provenance des provinces voisines telles que Séville et Cordoue, ainsi que de Madrid et du Pays basque La demande étrangère en provenance du Royaume-Uni et de l'Allemagne est forte dans certaines zones La demande porte à la fois sur l'achat pour usage personnel et sur l'investissement locatif.

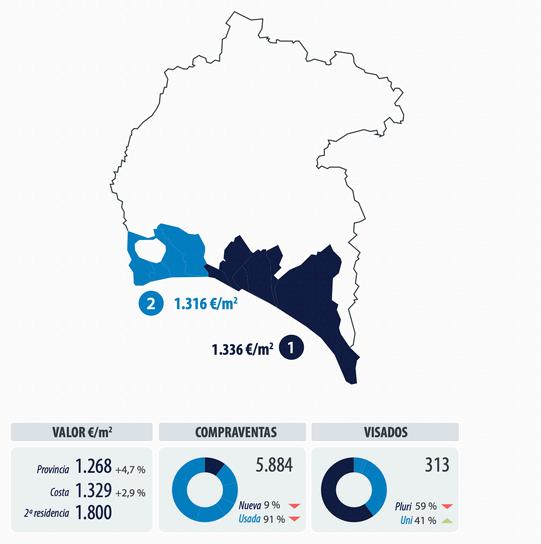

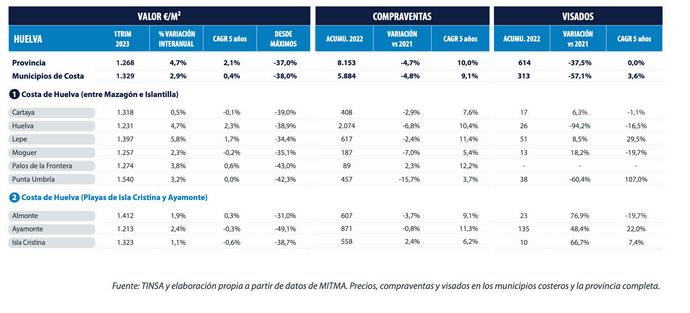

Lesmunicipalitéscomprises

Moguer, Palos de la Frontera, Huelva, Punta Umbría, Cartaya, Lepe, Isla Cristina, Ayamonte, Almonte y Lucena del puerto

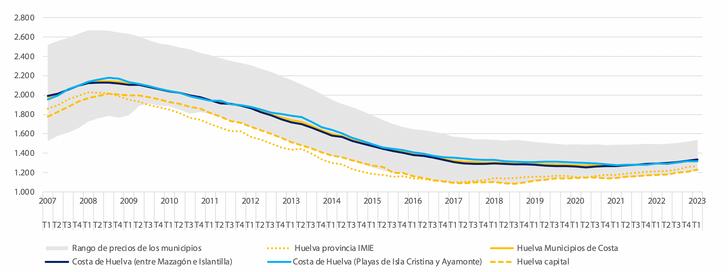

Situationgénérale

Le prix des maisons de vacances sur la côte augmente et est nettement plus élevé que le prix moyen En moyenne, il s'élève à 1700€/m2 entre Mazagón et Islantilla et à 2000€/m2 sur les plages d'Isla Cristina et d'Ayamonte, alors que la valeur moyenne générale des logements dans les municipalités côtières de Huelva est de 1329 €/m2 et que la valeur moyenne pour l'ensemble de a province est de 1268€/m2

Le marché côtier des municipalités côtières a un poids élevé dans le marché de la province entière, bien que derrière les provinces voisines telles que Cadix, et représente 72% des ventes et 51% des visas. En 2022, il a suivi le dynamisme des ventes et des achats de l'ensemble de la province et a été inférieur à celui des visas

Prix moyen par zone côtière -

Les ventes et achats ont enregistré une contraction qui modère l'activité après le fort rebond de 2021. Ce phénomène s'est également produit bien qu'avec moins d'intensité dans la ligne des municipalités côtières de Cadix, la province voisine L'activité de développement a enregistré une contraction intense en 2022, bien que sur un marché avec des volumes totaux modérés par apport à d'autres provinces côtières

Le profil de la demande est principalement national, la demande des villes ou provinces voisines prenant de l'importance, en particulier Séville et Badajoz Les achats pour usage propre sont prédominants

Lesmunicipalitéscomprises

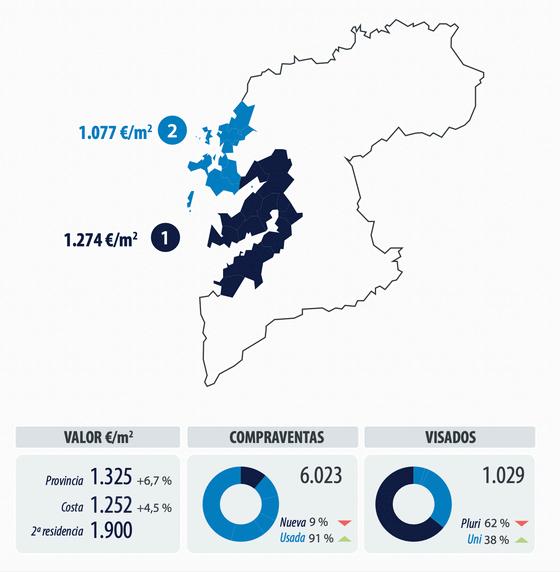

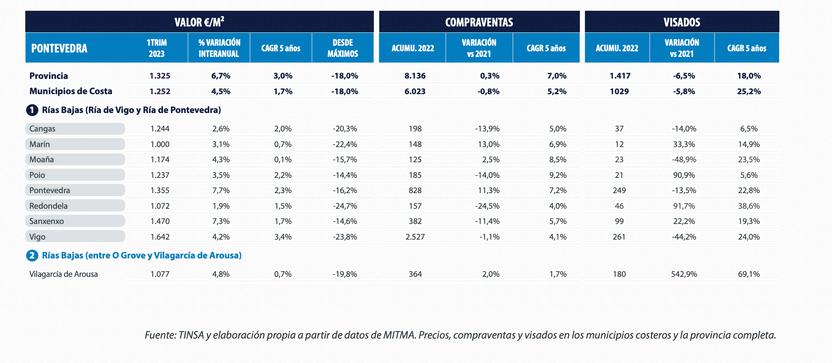

Nigrán, Cangas, Marín, Moaña, Pontevedra, Poio, Redondela, Sanxenxo, Vigo, Vilagarcía de Arousa

Situationgénérale

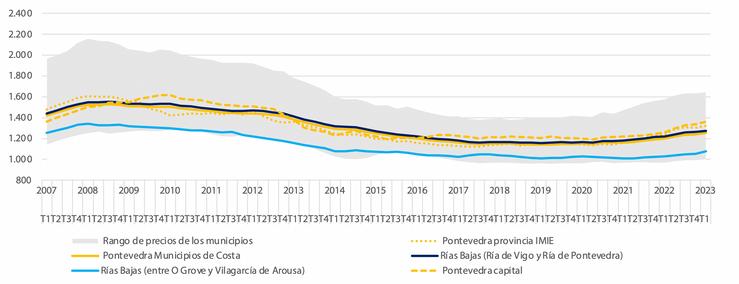

Le prix des maisons de vacances sur la côte se maintient et est nettement supérieur au prix moyen Il s'élève en moyenne à 1300 €/m2, contre une valeur moyenne globale des logements dans les communes côtières de Pontevedra de 1252 €/m2 et une valeur moyenne pour 'ensemble de la province de 1325 €/m2

Le marché des communes côtières a l'un des poids les plus élevés de la côte nord par rapport au marché provincial et représente 74% des ventes et 73% du nombre total de visas En 2022, il a été égèrement moins dynamique en termes de ventes et d'achats que l'ensemble de la province, avec un dynamisme similaire en termes de visas

Prix moyen par zone côtière

Les ventes et les achats ont enregistré une légère contraction à proximité de la stabilisation après e fort rebond de 2021. L'activité de développement a enregistré une légère contraction en 2022 sur un marché dont les volumes totaux sont modérés par rapport à d'autres provinces côtières

Le profil de la demande est essentiellement national, provenant des provinces du nord de Castilla y León, de l'intérieur de la Galice, de Madrid, de la Catalogne et du Pays basque La demande étrangère est limitée et provient principalement du Royaume-Uni et de l'Allemagne La demande porte à la fois sur l'achat pour usage personnel et sur la location.

Lesmunicipalitéscomprises

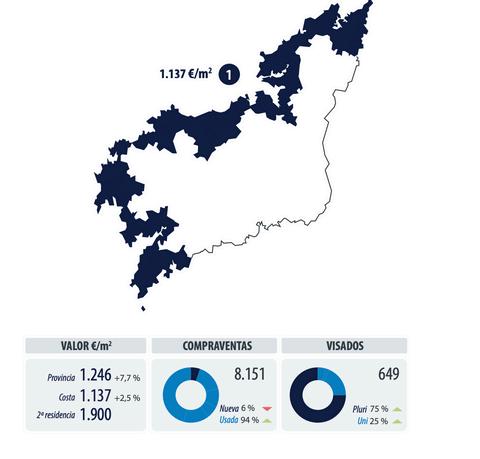

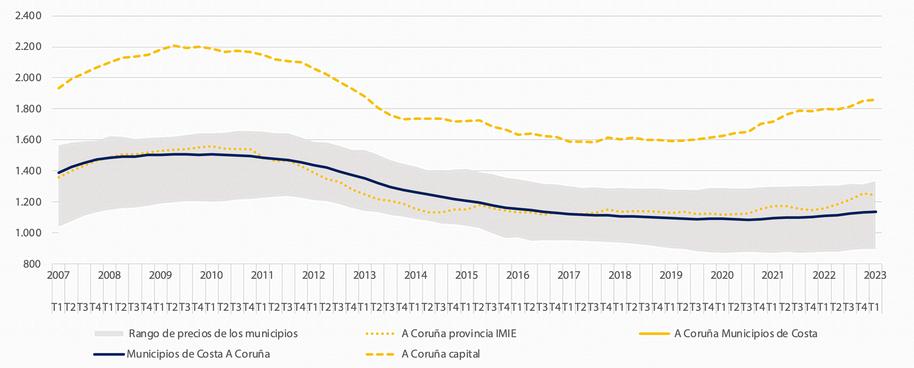

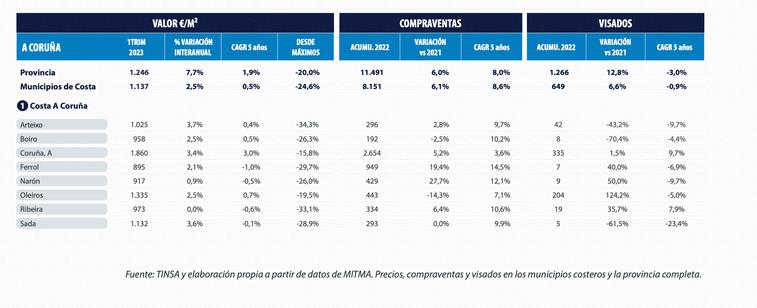

Arteixo, Boiro, Carballo, A Coruña, Ferrol, A Laracha, Mugardos, Narón, Oleiros, Ribeira, Sada

Situationgénérale

Le prix des maisons de vacances sur la côte augmente et est nettement plus élevé que le prix moyen Il s'élève en moyenne à 1850€/m2, contre une valeur moyenne globale des logements dans les communes côtières de La Corogne de 1.137€/m2 et une valeur moyenne pour l'ensemble de la province de 1246€/m2

La Corogne est le 2ème marché de la côte nord, derrière Pontevedra, où les municipalités côtières eprésentent un poids plus important dans l'ensemble de la province et comptent pour 71% des ventes et 51% des visas dans la province En 2022, elle s'est inscrite dans le dynamisme des ventes et des achats de l'ensemble de la province et en deçà des visas.

EDITION 2023-2024

Prix moyen par zone côtière

Les ventes et achats ont enregistré une reprise significative en 2021 et 2022, avec des volumes à des niveaux supérieurs au cycle précédent L'activité de développement montre une réactivation contenue dans des volumes totaux modérés par rapport aux autres provinces côtières.

Le profil de la demande est essentiellement national et provient des provinces intérieures Les achats d'investissement locatif prédominent.

Lesmunicipalitéscomprises

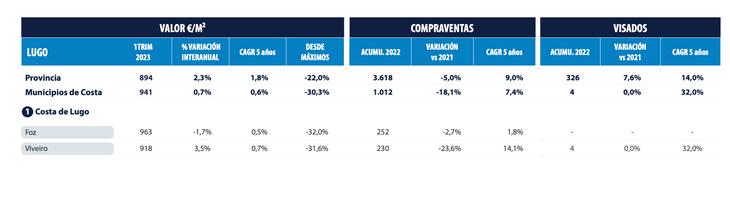

Foz, Viveiro

Situationgénérale

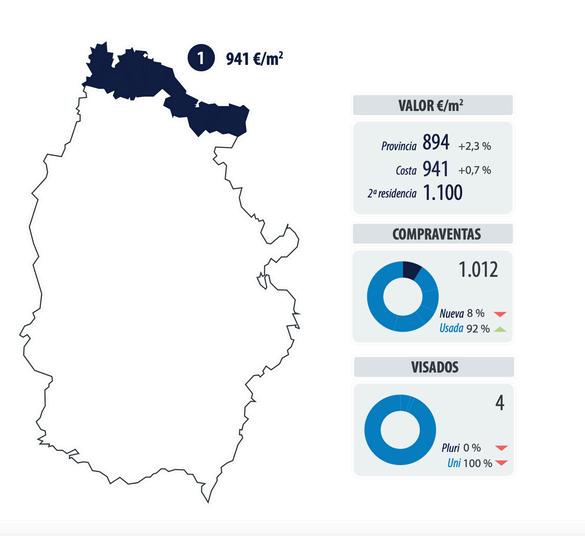

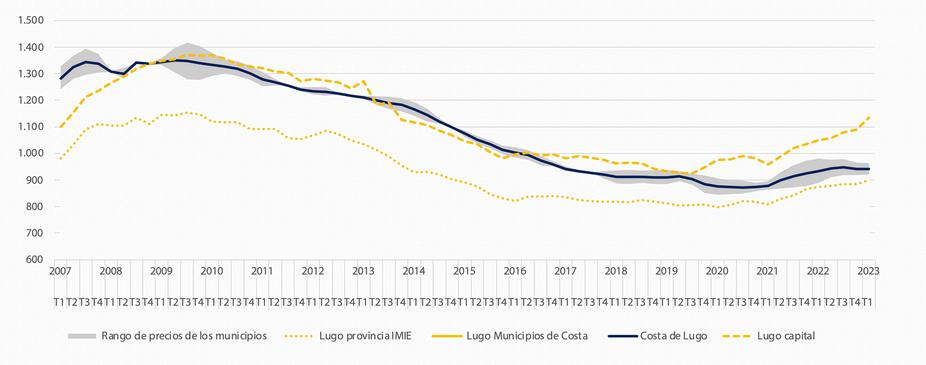

Le prix des maisons de vacances sur la côte n'augmente pas, bien qu'il soit plus élevé que le prix moyen dans la région Il s'élève en moyenne à 1 100€/m2, contre une valeur moyenne globale des ogements dans les municipalités côtières de Lugo de 941€/m2 et une valeur moyenne pour 'ensemble de la province de 894€/m2

Dans la province de Lugo, le poids des municipalités côtières par rapport à l'ensemble de la province est le plus faible de tout le territoire national en raison du littoral réduit de la province et concentre respectivement 28% des ventes et 1% des visas En 2022, elle a été moins dynamique en termes de ventes et d'approbations que la province dans son ensemble

Prix moyen par zone côtière

Les achats et les ventes ont enregistré une contraction, la plus importante de tout le littoral, alors qu'il s'agit d'un des marchés les moins lourds et les moins volumineux L'activité d'achat n'a pas diminué en 2020 et a connu un très fort rebond en 2021 En 2022, malgré la contraction, elle reste supérieure à celle de 2019. L'activité de développement est faible. Sur l'ensemble du linéaire des communes littorales, 4 visas ont été enregistrés en 2022, comme en 2021 et non loin des 5 de 2020 La construction de logements est pratiquement inexistante

Le profil de la demande est principalement national, provenant de Madrid, Castilla y León, Asturias et Galicia (d'Ourense et Lugo dans les municipalités intérieures qui n'ont pas de littoral) L'achat pour usage personnel est prédominant.

Lesmunicipalitéscomprises

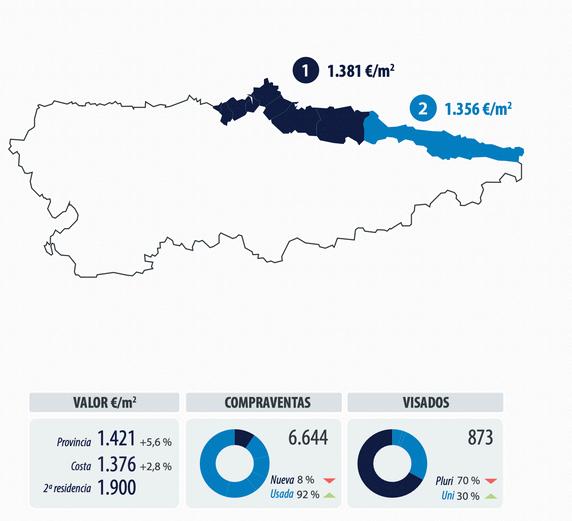

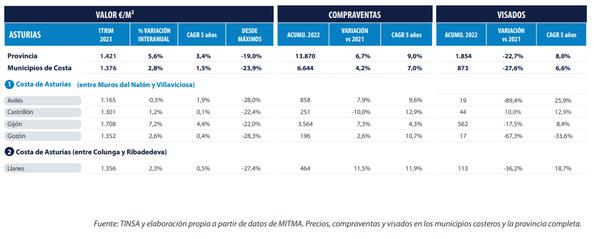

Avilés, Carreño, Castrillón, Gijón, Gozón, Villaviciosa, Llanes

Situationgénérale

Le prix des maisons de vacances sur la côte n'augmente pas et est nettement plus élevé que le prix moyen Il est en moyenne de 2000 €/m2 entre Muros del Nalón et Villaviciosa et de 1500 €/m2 entre Colunga et Ribadedeva alors que la valeur moyenne globale des logements dans les communes côtières des Asturies est de 1376 €/m2 et que la valeur moyenne pour l'ensemble de a province est de 1421 €/m2

Le marché des municipalités côtières représente la moitié du marché de l'ensemble de la province, avec 48% des ventes et 47% du total des approbations En 2022, il a été moins dynamique en termes de ventes et d'agréments que l'ensemble de la province

Prix moyen par zone côtière

Les ventes et achats enregistrent une reprise en 2021 et 2022, avec des volumes à des niveaux supérieurs à ceux de la période antérieure à 2020 L'activité de développement, cependant, a enregistré une forte contraction en 2022 après des augmentations soutenues depuis 2019 sans alentissement en 2020, bien qu'il s'agisse d'un marché avec des volumes totaux modérés par apport à d'autres provinces côtières

Le profil de la demande est principalement national, en provenance de Madrid, Castilla y León, du sud de la péninsule et du Pays basque Les achats pour usage personnel prédominent

Lesmunicipalitéscomprises

El Astillero, Camargo, Castro-Urdiales, Laredo, Marina de Cudeyo, Miengo, Noja, Piélagos, Santa Cruz de Bezana, Santander, Santoña, San Vicente de la Barquera, Suances

Situationgénérale

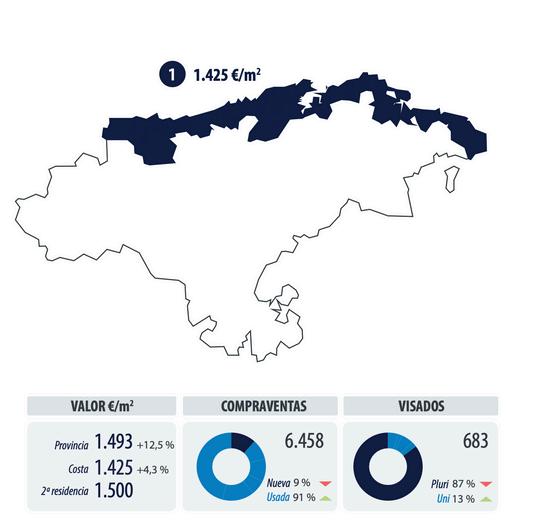

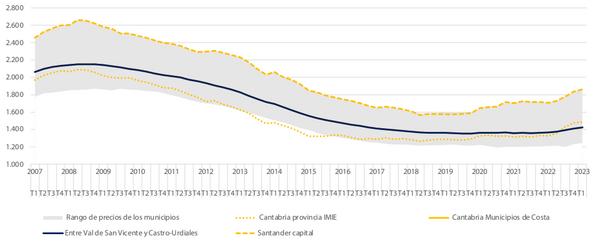

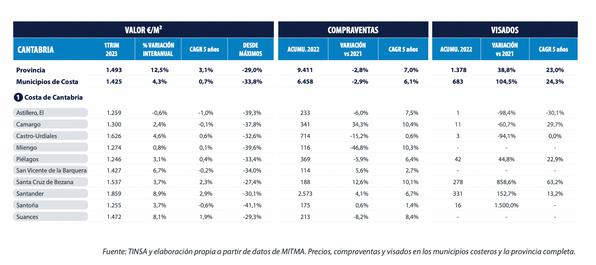

Le prix des maisons de vacances sur la côte se maintient et est conforme à la région Il s'élève en moyenne à 1.500 €/m2, contre une valeur moyenne globale des logements dans les communes côtières de Cantabrie de 1 425 €/m2 et une valeur moyenne pour l'ensemble de la province de 493 €/m2

Le marché des communes côtières a un poids relatif élevé, étant donné qu'il comprend la capitale, et concentre 69% des ventes et des achats et 50% du total des visas dans la province En 2022, il s'est aligné sur le dynamisme des ventes et des achats de l'ensemble de la province et sur celui des visas

Prix moyen par zone côtière

es ventes et achats enregistrent une contraction modérée, tout en maintenant les volumes plus élevés des années antérieures à 2020 L'activité de développement a connu une forte réactivation, bien que dans un marché avec des volumes totaux modérés par rapport aux autres provinces côtières

e profil de la demande est principalement national, provenant du Pays basque dans la zone orientale, et de Castilla-León et de Madrid dans la partie occidentale Les achats pour usage personnel prédominent

Lesmunicipalitéscomprises

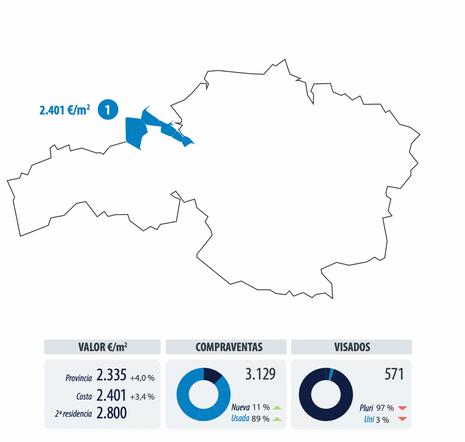

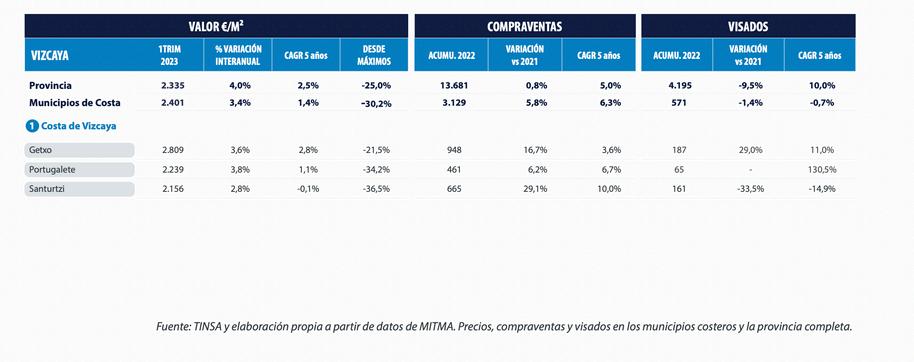

Getxo, Portugalete, Santurtzi

Situationgénérale

Le prix des maisons de vacances sur la côte se maintient et est plus élevé que dans la région En moyenne, il s'élève à 3000€/m2, contre une valeur moyenne globale du logement dans les communes côtières de Biscaye de 2401€/m2 et une valeur moyenne pour l'ensemble de la province de 2335 €/m2

Le marché des communes côtières est l'un des plus limités en raison de la réduction du littoral de a province Il représente 23% des ventes et 14% des approbations totales dans la province En 2022, il a été plus dynamique en termes de ventes et d'agréments que l'ensemble de la province

Prix moyen par zone côtière

Les ventes et les achats ont enregistré une reprise en 2021 et 2022, avec plus de dynamisme et de volume que la période antérieure à 2020 L'activité de développement en 2022 a enregistré des niveaux stables par rapport à l'année précédente sur un marché dont les volumes totaux sont modérés par rapport à d'autres provinces côtières

Le profil de la demande est principalement national, provenant de la province elle-même et, dans une moindre mesure, de Madrid et de Barcelone La demande étrangère est pratiquement nexistante Il y a à la fois des achats pour usage personnel et des investissements à des fins ocatives.

Lesmunicipalitéscomprises

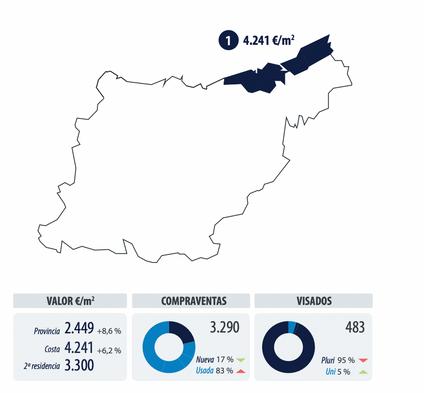

Donostia/San Sebastián

Situationgénérale

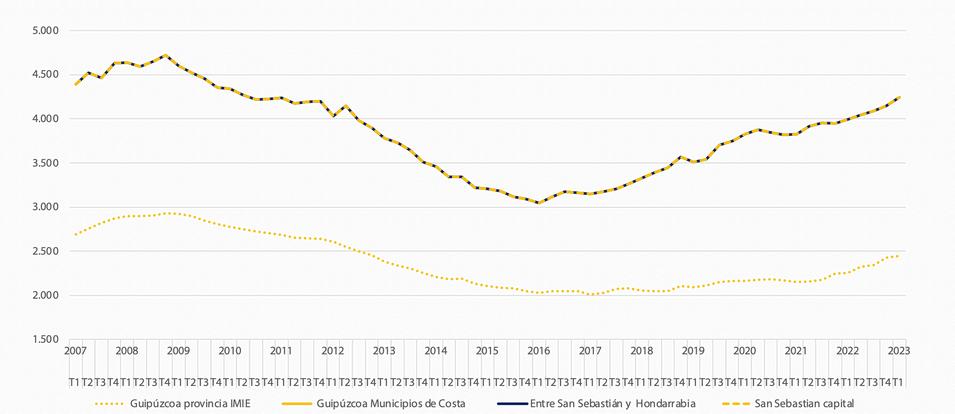

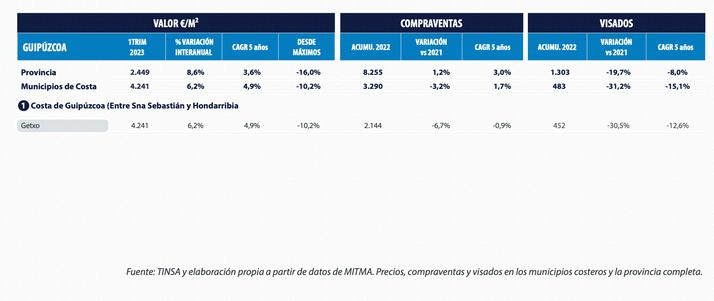

Le prix des maisons de vacances sur la côte augmente et est nettement supérieur au prix moyen ; l est en moyenne de 2700€/m2 sur la côte de Mutrikuhasta Orio et de 3250€/m2 entre SaintSébastien et Hondarribia, par rapport à une valeur moyenne générale du logement dans les communes de côte du Guipuscoa de 4241€/m2 et une valeur moyenne de la province complète de 2449€/m2

Le marché des municipalités côtières a un poids limité en raison de la petite ligne côtière dans la province, et concentre 40% des ventes et 37% des visas de la province En 2022, il a été moins dynamique dans les achats et les visas que la province entière.

Prix moyen par zone côtière

Les ventes ont enregistré une contraction d’intensité moyenne En 2020, 2021 et 2022, les niveaux de 2019 n ’ont pas été atteints L’activité de promotion a enregistré en 2022 une forte contraction, dans un marché de volumes totaux modérés par rapport aux autres provinces côtières.

Le profil de la demande est majoritairement national, provenant de la province elle-même, Biscaye, Navarre et Madrid. La demande internationale provient de France. Les achats pour usage propre prédominent

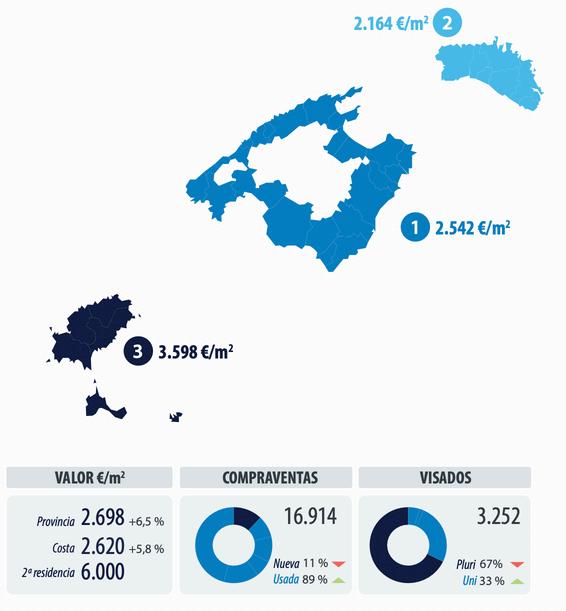

Lesmunicipalitéscomprises

Alcúdia, Andratx, Artà, Calvià, Campos, Capdepera, Felanitx, Llucmajor, Manacor, Muro, Palma, Pollença, Sant Llorenç des Cardassar, Santa Margalida, Santanyí, Ses Salines, Sóller, Son Servera, Alaior, Ciutadella de Menorca, Ferreries, Maó, Es Mercadal, Sant Lluís, Es Castell, Eivissa, Sant Antoni de Portmany, Sant Josep de sa Talaia, Santa Eulària des Riu

Situationgénérale

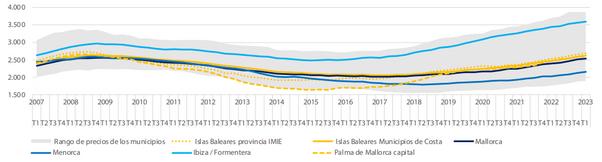

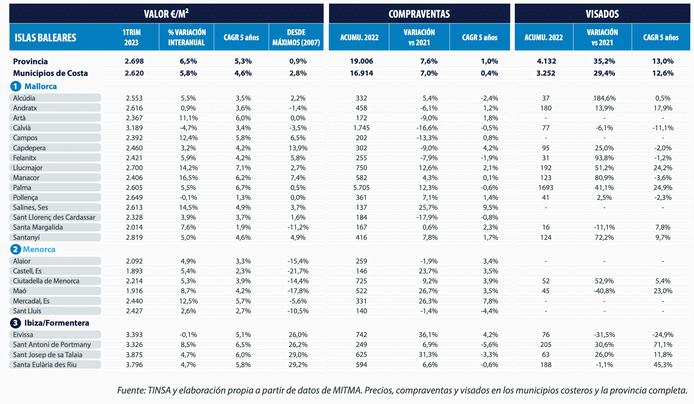

Le prix des maisons de vacances sur la côte reste bien supérieur au prix moyen Il se situe en moyenne à 6500€/m2 à Majorque, 3300€/m2 à Minorque et 6000€/m2 à Ibiza et Formentera, contre une valeur moyenne générale de l’habitation dans les communes côtières des îles Baléares de 2620€/m2 et une valeur moyenne de la province complète de 2698€/m2

Le marché des communes côtières est majoritairement constitué d’archipels. Les achats et les activités de promotion représentent respectivement 89% et 79% du total de la province En 2022, a région a été en ligne avec le dynamisme de l’achat et de la vente de la province complète et au-dessous de visas.

Prix moyen par zone côtière

Les ventes ont connu une forte reprise, bien qu ’elles se modérent après le fort rebond de 2021 L’activité de promotion connaît également une forte reprise Elle constitue la troisième ligne de côte provinciale avec le plus de visas derrière Malaga et Barcelone.