E&M_Edição 77_Outubro 2024 • Finanças - Mais Moeda Electrónica Sem Troco

SUSTENTABILIDADE

COMO O PROGRAMA ‘CHANGE’ DA GIRL MOVE APOIA A RAPARIGA EM PROJECTOS SUSTENTÁVEIS

CONTEÚDO LOCAL

PME ACABAM DE GANHAR NOVA FERRAMENTA DE GESTÃO APOIADA PELO PROGRAMA ‘+EMPREGO’

CEO TALKS

“SOMOS UM DOS PRINCIPAIS PROMOTORES DA INCLUSÃO FINANCEIRA”, SÉRGIO GOMES, M-PESA

INOVAÇÕES DAQUI OS PRIMEIROS DRONES ‘MADE IN MOZAMBIQUE’, PRODUZIDOS POR JOVEM DE 17 ANOS

FINANÇAS

MOEDA ELECTRÓNICA SEM TROCO

Apesar dos avanços dos últimos anos nos serviços financeiros digitais, os custos de transacção elevados, as exigências regulatórias e a fraca qualidade de serviços estão a travar o desenvolvimento de novos projectos

Celso Chambisso Editor Executivo da Economia & Mercado

Uma Inclusão Sustentável:

Entre Avanços e Obstáculos

Osector nanceiro em Moçambique encontra-se num momento decisivo, com a crescente expansão de serviços, impulsionada pela proliferação das ‘ ntech’ e o desenvolvimento dos serviços prestados pelas Instituições de Moeda Electrónica (IME). Estas novas plataformas estão a revolucionar a forma como os Moçambicanos interagem com o sistema nanceiro, abrindo portas para uma maior inclusão nanceira, especialmente entre a população não bancarizada.

As ‘ ntech’, com a agilidade e inovação, estão a liderar um processo de democratização de acesso a serviços nanceiros em Moçambique. Aplicações móveis, carteiras digitais e soluções de pagamento electrónico estão a ligar milhões de pessoas a serviços nanceiros que anteriormente lhes eram inacessíveis. As IME têm desempenhado um papel fundamental nesse contexto, facilitando transacções, poupando tempo e reduzindo as barreiras geográ cas. No entanto, apesar de avanços promissores, o crescimento do sector enfrenta desa os consideráveis.

entidades no sistema nanceiro gera incertezas, num cenário que, segundo alguns especialistas, pode inibir o crescimento. A criação de um ambiente regulatório mais exível, mas robusto, que promova a inovação e proteja os consumidores, é essencial para o sucesso.

“A regulamentação é um dos principais entraves para o desenvolvimento das ‘fintech’ e das instituições de moeda electrónica”

A regulamentação é um dos principais entraves para o desenvolvimento das ‘ ntech’ e das IME. As estruturas regulatórias, muitas vezes lentas e desactualizadas, não acompanham o ritmo acelerado da inovação tecnológica. A falta de uma legislação adequada para supervisionar e integrar estas novas

Há um ponto fulcral: os elevados custos de transacção continuam a ser uma barreira signi cativa. Mesmo com o surgimento de soluções digitais, muitas ‘ ntech’ ainda enfrentam di culdades para reduzir os custos operacionais e, consequentemente, as taxas cobradas aos consumidores. Isto pode limitar o impacto positivo destas empresas na inclusão nanceira. Para superar este desa o, é necessário incentivar a concorrência no sector e explorar novas formas de reduzir custos, tornando os serviços mais acessíveis à população de baixos rendimentos. Embora as ‘ ntech’ tenham criado meios mais fáceis de aceder a serviços nanceiros, muitos Moçambicanos ainda não possuem o conhecimento necessário para utilizá-los de maneira e caz. A falta de literacia nanceira impede que grande parte da população tome decisões informadas sobre poupanças, empréstimos e investimentos. Para garantir que a expansão do acesso se traduza em benefícios reais, é fundamental investir em programas de educação nanceira que ajudem os cidadãos a entenderem os riscos e oportunidades oferecidos pelo sistema nanceiro moderno.

OUTUBRO 2024 • N.º 77

DIRECTOR EXECUTIVO Pedro Cativelos

EDITOR EXECUTIVO Celso Chambisso

JORNALISTAS Ana Mangana, Filomena Bande, Jaime Fidalgo, João Tamura, Luís Patraquim, Nário Sixpene

PAGINAÇÃO José Mundundo

FOTOGRAFIA Mariano Silva

REVISÃO Manuela Rodrigues dos Santos DEPARTAMENTO COMERCIAL comercial@media4development.com

CONSELHO CONSULTIVO

Alda Salomão, Andreia Narigão, António Souto; Bernardo Aparício, Denise Branco, Fabrícia de Almeida Henriques, Frederico Silva, Hermano Juvane, Iacumba Ali Aiuba, João Gomes, Rogério Samo Gudo, Salim Cripton Valá, Sérgio Nicolini

EXPLORAÇÃO EDITORIAL E COMERCIAL EM MOÇAMBIQUE Media4Development NÚMERO DE REGISTO 01/GABINFODEPC/2018

22 Serviços nanceiros. Os últimos anos foram marcados por uma expansão assinalável do acesso, mas prevalecem desa os estruturais para transformar os avanços em desenvolvimento. Quais?

28 BCI. O director de canais digitais do banco, Arafat Bique, considera que a indisponibilidade de tecnologia e infra-estrutura estão entre as barreiras para a criação de serviços transformadores

29 Millennium bim. Banco reconhece que as soluçoes móveis serão cruciais na redução das assimetrias de acesso a serviços nanceiros em Moçambique

30 Standard Bank. O responsável pela área de transformação digital, Elísio Mabasso, realça a criação de serviços mais inclusivos

32 CEO Talks | Sérgio Gomes. Sérgio Gomes, CEO do M-Pesa aborda as conquistas e os desa os do maior operador de carteira móvel do País, quando se cumprem 11 anos da sua entrada no mercado

36 Entrevista. “Custos de Transacção São Elevados e Impedem Maior Inclusão”, Carlos Mondle, gestor de serviços nanceiros digitais da FSD Moçambique

40 África Subsaariana. Porque é que a região enfrenta este paradoxo: elevada exclusão nanceira mesmo investindo largamente na expansão do acesso aos serviços na última década?

14 ESG

Emancipação. Como o recém-lançado programa CHANGE da Girl

Move Academy está a apoiar a inserção de jovens moçambicanas nos diferentes projectos de desenvolvimento sustentável

63 ESPECIAL INOVAÇÕES DAQUI

64 Engenharia. Conheça a história de um jovem de 17 anos que supreendeu ao tornarse no primeiro moçambicano a criar drones

68 Flutterwave. A plataforma que integra todas as ferramentas de nanças digitais numa só solução

46

AS MAIORES DE ÁFRICA

Desempenho das economias. Saiba quais são as maiores economias e as previsões sobre as que vão crescer até nal do presente ano

73

50

SHAPERS

Linda Yueh. Em que resulta unir o mundo académico com o debate público em áreas da economia que incluem o crescimento, o desenvolvimento e os desa os das economias emergentes?

MERCADO & FINANÇAS

48 Agricultura. ONU defende que se a África Austral melhorar a utilização de recursos pode tornar-se num celeiro de todo o continente

20 Absa Bank Moçambique

48 FNB

60 Mazzars

OPINIÃO POWERED BY

12 Wilson Tomás, Analista | Research, Banco

Big Moçambique

16 Gonçalo Arroja, EY Manager, Financial Services

52 João Gomes, Partner @BlueBiz

SECÇÕES

4 Sumário

5 Editorial

6 Observação

10 Números em Conta

44 Radar África

70 Panorama

ÓCIO

74 Escape. Uma aventura por um dos melhores destinos do mundo para um safari 76 Gourmet Sabores do México, com os melhores tacos de Maputo 77 Adega Yellow Tail, a marca australiana que revolucionou o mercado mundial de vinhos

78 Empreendedor Wacy Zacarias mostra-nos como associar a sustentabilidade à moda

80 Agenda Tudo o que não pode perder neste mês de Outubro 82 Ao volante do novo Hyundai Santa Fe, recentemente apresentado em Moçambique

Eleições Gerais 2024

Oportunidade Para Rede nir Caminho do Desenvolvimento

Cerca de 17 milhões de Moçambicanos vão às urnas a 9 de Outubro votar em quem vai dirigir os destinos do País pelos próximos cinco anos, a contar a partir de Janeiro. Pela sétima vez, Moçambique realizará eleições presidenciais e legislativas que coincidirão com a quarta escolha de deputados das assembleias provinciais e governadores. Estas eleições acontecem numa altura particularmente difícil para a sociedade moçambicana em várias frentes. Entre os principais problemas que assolam o País estão a corrupção, o desem-

prego, a pobreza e a insegurança na região norte, devido ao conflito com grupos insurgentes em Cabo Delgado. Além disso, os eleitores vão sufragar melhorias no acesso à saúde, educação e infra-estruturas básicas, áreas em que Moçambique enfrenta desafios persistentes. Na corrida à Presidência da República estão inscritos quatro candidatos: Daniel Chapo pela Frente de Libertação de Moçambique (Frelimo), Lutero Simango do Movimento Democrático de Moçambique (MDM), Ossufo Momade, da Resistência Nacional

Moçambicana (Renamo), e Venâncio Mondlane, com o apoio do Podemos. Para a Assembleia da República as eleições envolvem 37 partidos políticos, coligações e associações da sociedade civil, enquanto 16 formações políticas concorrem para as assembleias provinciais. Analistas políticos e especialistas em assuntos eleitorais entendem que estas eleições são, definitivamente, uma oportunidade decisiva, em que a sociedade espera dar início a um ciclo de crescimento, justiça e paz duradoura.

Crescimento

Economia moçambicana deve crescer 0,7 pontos percentuais abaixo do potencial em 2025

No seu mais recente relatório sobre riscos fiscais para 2025, o Ministério da Economia e Finanças (MEF) revelou que, durante a próxima época chuvosa e ciclónica (Outubro de 2024 a Março de 2025), o País estará sob influência do fenómeno La Ninã, que propicia a ocorrência de chuvas acima do normal nas regiões Centro e Sul.

O resultado disso, de acordo com o documento, que toma como base as projecções climáticas, o crescimento real do Produto Interno Bruto (PIB) poderá estar 0,7 pp (pontos percentuais) abaixo da capacidade potencial da economia nacional, para 4,7%.

O Ministério acrescenta que, em 2023, os efeitos do ciclone Freddy e da tempestade Filipo retiraram 2,3 pontos percentuais ao crescimento do PIB, que se seguiu aos quatro pontos em 2022 e 4,7 pontos em 2021, pelos mesmos motivos.

Para este ano o Governo prevê um crescimento económico de 5,5%, após um registo de 5% em 2023 e de 4,4% em 2022. O Governo revelou ainda que Moçambique está entre os dez países do mundo mais vulneráveis ao impacto das mudanças climáticas, sendo o 6.º país que mais sofre ao nível do continente africano. Entre 2012 e 2024, foram declarados mais de 59 desastres, incluindo 15 ciclones tropicais e 39 casos de chuvas acima do normal, que afectaram mais de 8,9 milhões de pessoas que ainda necessitam de ajuda humanitária urgente.

Divisas Moçambique entre os dez países africanos com maior crescimento das reservas externas

Dados compilados e publicados pelo Business Insider Africa indicam que Moçambique está entre os dez países africanos com maior crescimento de reservas externas.

Segundo o portal de notícias, reservas externas estáveis e crescentes ajudam a manter a saúde geral do sistema financeiro de um país, especialmente

Sustentabilidade

em África, o que pode trazer inúmeros benefícios às economias. “Dado que as receitas do petróleo representam mais de 36% das exportações em África, os preços das matérias-primas têm um impacto significativo na forma como a taxa de câmbio e as reservas externas funcionam, gerando lucros para as nações africanas”, escreve o site.

Arranca em Moçambique o maior projecto de restauração de mangais de África

Uma empresa fundada e controlada por um ex-executivo da BP Plc obteve uma licença para restaurar e proteger florestas de manguezais (man-

gais) em Moçambique, no maior projecto deste tipo em África até à data, com um investimento estimado em 3,7 mil milhões de meticais (60 milhões de dólares).

Segundo a Bloomberg, a Blue Forest, sediada nos Emirados Árabes Unidos, irá iniciar, em Novembro, o plantio de 200 milhões de árvores numa área com o dobro do tamanho de Singapura. O financiamento deste projecto será garantido através da pré-venda de créditos de carbono, baseados no carbono absorvido pelas árvores costeiras. A empresa já investiu cerca de 63,2 milhões de meticais na preparação desta iniciativa.

Finanças Moçambique poderá pagar mil milhões de euros em dívida interna até 2026

O País terá de pagar mil milhões de euros (69,86 mil milhões de meticais) em dívida interna nos próximos dois anos, advertiu a agência de notação financeira Standard & Poor’s (S&P), apresentando desafios económicos significativos ao nível nacional.

“Estas são maturidades muito avultadas”, disse o director-adjunto do departamento de ‘ratings’ sobera-

nos da S&P, Leon Bezuidenhout, referindo-se aos pagamentos de dívida interna que Moçambique terá de suportar em 2025 e 2026, anos em que terá de pagar 38 e 34 mil milhões de meticais, respectivamente.

“Isto é algo que colocará desafios potenciais e necessidade de compromissos políticos para o Governo”, acrescentou Bezuidenhout, tendo igualmente afirmado que, ainda assim, “o sistema financeiro local ainda tem capacidade para absorver emissões adicionais”, apesar de os juros estarem “extremamente altos”.

A crescente dívida pública interna de Moçambique resultou, em grande parte, do afastamento do País dos mercados financeiros internacionais após o escândalo das dívidas ocultas, o que levou o Governo a recorrer ao endividamento interno para financiar as despesas públicas.

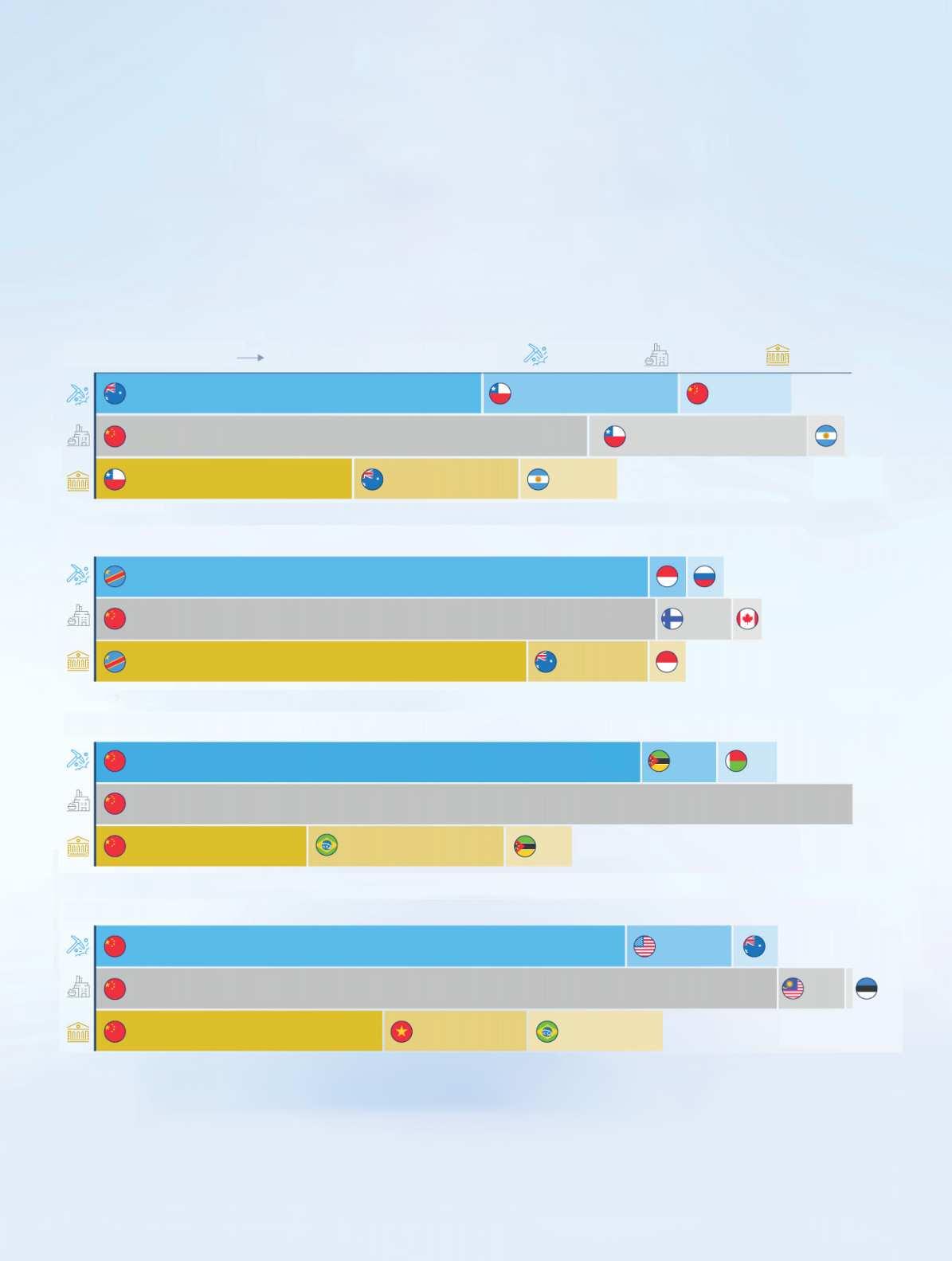

Que Países Dominam a Cadeia de Abastecimento de Metais Estratégicos?

À medida que a transição energéticacontinua a evoluir, é crucial explorar as reservas de minerais críticos e assegurar as suas cadeias de abastecimento. Neste gráfico podemos ter um contexto visual

dos principais países, em termos de reservas, produção e processamento de minerais vitais para a transição energética. A análise utiliza dados do United States Geological Survey (USGS) e da Agên-

cia Internacional de Energa (IEA) sobre quatro minerais: lítio, cobalto, terras raras e grafite natural, nesta última em que Moçambique surge no top 3 das maiores reservas a nível mundial.

Abaixo, comparamos os três principais países envolvidos na mineração e no processamento de materiais chave para a transição energética limpa, juntamente com os que possuem as maiores reservas globais.

MineraçãoProcessamentoReservas

A produção de lítio nos EUA não é divulgada.

A expansão da cadeia de abastecimento global de minerais críticos para a transição energética limpa exigirá o aproveitamento de nanciamento personalizado e exível.

Wilson Tomás • Analista, Banco BIG Moçambique

Carry TradeUma Estratégia de Investimento

No vasto sistema financeiro global, que conecta economias locais com o resto do mundo, existem várias formas de realizar investimentos. Uma dessas formas é conhecida como carry trade, uma estratégia de investimento que é implementada através do mercado de capitais. Para um melhor entendimento, é importante abordar a relevância do mercado cambial, bem como das taxas de juro e do seu papel na economia.

O mercado cambial é o maior mercado financeiro do mundo, onde os bancos, empresas comerciais, bancos centrais, empresas de gestão de investimentos, hedge funds, brokers e investidores compram, vendem ou trocam moedas. O comércio de divisas tem acompanhado, quer o crescimento global, quer o aumento das trocas comerciais, que em meados da década de 2020 foi mais de sete vezes superior ao valor diário das divisas negociadas no início do milénio. As moedas circulam entre aqueles que estão a negociar, embora com o apoio de brokers que fornecem os meios para o fazer.

do, provocam alterações nas diferentes maturidades de taxas de juro disponíveis. Estes comportamentos fazem com que as taxas de mercado sejam dinâmicas, com a sua volatilidade a ser explicada tanto pelas diferentes teorias de expectativas dos agentes financeiros como pela lei da procura e oferta. Estes movimentos nas taxas de juros de referência tendem a gerar impactos sobre os mercados de capitais, causando volatilidade sobre os activos, incluindo os pares cambiais.

Moçambique é um dos países do mundo com a taxa de juro real mais atractiva, fazendo com que o metical seja uma boa opção para a realização de investimentos de ‘carry trade’

Existe uma quantidade substancial de transacções Forex interbancárias, o que ajuda a determinar as oscilações nas taxas de câmbio e a definir os preços a que as transacções comerciais se efectuam. Os grandes bancos negoceiam divisas para se protegerem, ajustarem os balanços e negociarem em nome dos clientes, entre outras razões, e os pares de moedas mais negociados têm sido EUR/USD, USD/JPY e GBP/USD, entre outras, tendo estas moedas, até Março de 2024, tido uma quota de transacções de 28%, 13% e 11%, respectivamente.

Por seu lado, a variação das taxas de juro obedece a uma lógica, quer económica, quer de mercado. Se, por um lado, os bancos centrais utilizam as taxas de referência como instrumento de política monetária, por outro, os intervenientes de mercado ajustam as suas expectativas e, através de transacções de merca-

As estratégias de carry trades tentam explorar as diferenças nas taxas de juro dos diferentes bancos centrais relativas a duas moedas distintas. Para implementarem estas estratégias, os investidores pedem financiamento numa moeda com uma taxa de juro baixa (a moeda de financiamento) e utilizam esses fundos para investir em activos de rendimento superior denominados noutra moeda (a moeda alvo), com o objectivo de lucrar com o diferencial de taxas de juro e a potencial valorização da moeda alvo. Historicamente, os pares de carry trade mais populares incluem empréstimos em ienes japoneses (JPY) ou francos suíços (CHF), moedas historicamente com juros baixos, para investir em moedas com juros mais altos. Por exemplo, um investidor pode pedir emprestado JPY a uma taxa de juro de 0,1% para comprar Obrigações do Tesouro dos Estados Unidos que rendem 4,0%. O investidor lucra com a diferença de 3,9% se as taxas de câmbio se mantiverem praticamente iguais.

Os riscos

No entanto, este tipo de estratégias de investimento está sujeito a uma variedade de riscos materiais que podem levar o investidor a incorrer em perdas no rendimento esperado, e até mesmo a perdas de capital. Entre os principais riscos enfrentados pelos carry traders estão: a variação nas taxas de juro, pois pode impactar na geração de rendimento do investimento; o risco da taxa de

Investimentos de carry traders podem acarretar riscos cambiais e relacionados com taxas de juro

Comparação de Taxas de Juro de Referência

Evolução das Taxas de Câmbio

câmbio, porque alterações significativas podem anular quaisquer ganhos resultantes das diferenças de taxas de juro e causar perdas no capital investido; mudanças nas expectativas futuras de mercado; o risco de desvalorização dos activos em moeda alvo; volatilidade, pois aumentos na volatilidade dos mercados financeiros ou saídas de capitais podem gerar volatilidade excessiva nos mercados cambiais; entre outros.

A título de exemplo, em Agosto de 2024, vivenciou-se um ‘unwind’ do principal carry trade do mercado, onde uma posição considerável de investidores abandonou esta estratégia, que noutras circunstâncias era lucrativa, por causa de alterações na políti-

USD/MZN EUR/MZN ZAR/MZN (EE)

ca monetária do Japão. O Banco do Japão ao subir as taxas de juro, ao mesmo tempo que efectuava uma intervenção no mercado cambial vendendo USD e comprando JPY, motivou grandes alterações no câmbio USD/JPY, o que levou a que os investidores decidissem sair das posições especulativas deste carry trade. Este unwind de posições potenciou uma forte inversão da tendência cambial, com o JPY a valorizar-se 19% face ao USD. Este movimento teve impactos negativos nos mercados financeiros a nível mundial.

Vantagens para Moçambique Moçambique é um dos países do mundo com a taxa de juro real mais atractiva,

fazendo com que o metical (MZN) seja uma boa opção como moeda alvo para a realização de investimentos de carry trade. O mercado de capitais do País apresenta uma diversidade de Obrigações do Tesouro, assim como obrigações corporativas com taxas de rendimento muito atractivas para investidores sul-africanos, europeus e americanos. Além da possibilidade de realizar altos rendimentos pelas taxas de juros, as suas moedas têm apresentado um comportamento muito estável nos últimos anos, como consequência das políticas monetárias do Banco de Moçambique. A taxa de câmbio USD / MZN tem apresentado desde 2021 uma volatilidade muito reduzida.

Zona Euro Estados Unidos Moçambique (EE) África do Sul (EE)

Histórias de Três Jovens Que Podiam Ser as de Tantas Outras

A Girl Move Academy, uma organização que promove a educação e liderança feminina através de um modelo de mentoria circular intergeracional, acaba de lançar o programa CHANGE, com foco numa maior emancipação da rapariga em todos os domínios. Que resultados esperar?

Texto Ana Mangana •Fotogra a D.R.

AGirl Move Academy foi recentemente reconhecida pela Organização das Nações Unidas para a Educação, a Ciência e a Cultura (UNESCO) como a melhor iniciativa de educação para raparigas e mulheres em Moçambique. Agora, através do programa CHANGE, concluiu a primeira fase do Changemakers LAB, uma acção de inovação social que envolve as ‘girlmovers’ (raparigas bene ciárias do programa), os membros da comunidade de Murrapaniua, na província de Nampula, e as empresas parceiras, que trabalham em conjunto para encontrar soluções sustentáveis e inovadoras para problemas dos residentes.

Para este ano, 36 ‘girlmovers’ do programa foram desa adas a liderar a criação de soluções nas áreas das energias renováveis, mobilidade inteligente, criação de rendimento, economia circular, participação comunitária e mentoria digital.

Após sete meses de formação e desenvolvimento de soluções inovadoras em Nampula, as bene ciárias avançam agora para a segunda fase do CHANGE, que consiste em programas de estágio em grandes empresas portuguesas, parceiras da Girl Move. À luz desta iniciativa, partiram recentemente para Portugal e permanecerem durante sete semanas. Espera-se que, além da experiência pessoal, possam desenvolver os conhecimentos até aqui adquiridos –aquilo que um estágio pro ssional deve proporcionar.

A ideia é in uenciar as trajectórias pro ssionais e, em última análise, bene ciar todos os que se vão cruzar com

o seu percurso. O que esperar deste movimento? Três das 36 girlmovers –Joice, Grace e Jenifa – trazem-nos algumas respostas.

Mais rendimentos comunitários Para Joice Quinta, uma das participantes da edição de 2024, formada em Economia e Gestão, estar no Changemakers LAB “foi uma experiência transformadora”. Apesar de já ter trabalhado em áreas de liderança, o programa apresentou-lhe uma realidade completamente diferente. “Para mim, foi uma experiência incrível. Estava no grupo do ‘income generation’ (criação de negócios), no qual procurámos descobrir oportunidades para as mulheres da comunidade”, explicou, destacando o facto de terem conseguido produzir, em pouco tempo, um produto que já está a ser comercializado pela comunidade e a gerar rendimento para várias famílias. “Criámos uma fórmula para produção de um sabonete natural, à base de aloé vera e outros produtos naturais. Demos o nome de ‘Sabonete de Murrapaniua’, que, hoje em dia, é comercializado em toda a comunidade. Nas duas primeiras vagas de produção, cada mulher teve um lucro de 160 meticais, algo que nos deixou muito felizes. São pessoas que não tinham nenhuma fonte de rendimento”, recordou.

Joice, que terá a oportunidade de estagiar no grupo de distribuição alimentar Jerónimo Martins, um dos líderes de mercado em Portugal, espera aprofundar a sua área de formação, assim como em activismo social. “Estou entusiasmada por poder estagiar numa empresa tão grande e importante e espero que is-

Para este ano, 36 ‘girlmovers’ foram desafiadas a liderar a criação de soluções nas áreas das energias renováveis, mobilidade inteligente, criação de rendimento, economia circular, participação comunitária e mentoria digital

JOICE QUINTA (Criação de Negócio)

so me ajude, não só no meu negócio futuro, mas também a ltrar aquilo de que preciso enquanto economista e activista social. Lá também apostam muito em inovação social e penso que isso é fundamental para mim”, referiu.

Expansão da literacia digital

Para Grace Wanna, outra participante, formada em Engenharia Informática e oriunda da cidade da Beira, em Sofala, este programa continua a ser uma constante aprendizagem. “Estive no projecto de mentoria digital, que tinha como foco a orientação vocacional e a literacia digital, uma área cujo desenvolvimento eu defendo bastante, pois vejo que há uma grande necessidade de se investir na inclusão digital no nosso país”. Grace fará o seu estágio na Cisco Systems, gigante tecnológica, para onde partirá com o intuito de perceber até que ponto pode trabalhar, aprender e tirar partido do que lá se faz na área da inovação tecnológica, para depois trazer consigo alguma dessa experiência

para Moçambique, principalmente na área da segurança cibernética. “Quero continuar a defender a literacia digital, pois há uma necessidade muito grande de proporcionarmos ferramentas tecnológicas a todos os estudantes. Pretendo desenvolver projectos que trabalhem de forma concreta com os professores e com os estudantes, e, depois de estar na Cisco, acredito que voltarei dotada de ferramentas que me irão auxiliar nesse projecto”, antecipou.

Fornecer água e saneamento

Já Jenifa Murane, da província de Gaza, esteve inserida num grupo que tinha a missão de dar acesso a cuidados de saúde primários, com destaque para a energia sustentável. “Dentro da comunidade, procurámos saber quais eram os principais problemas de saúde, tendo em conta que o hospital mais próximo ca a cerca de três horas. É muito distante. Neste sentido, tivemos conhecimento de que a malária e as doenças diarreicas são as que mais asso-

lam a comunidade. Assim, organizámos um fundo comunitário que usámos para garantir que cinco activistas tenham formação em áreas de saúde e comecem a trabalhar com a comunidade, porta-a-porta, a falar sobre os métodos de prevenção da malária e outras doenças”, explicou.

Jenifa vai estagiar no Grupo EDP (Energias de Portugal), nas áreas de recursos hídricos e gestão de projectos. “Eu preocupo-me muito com a questão do consumo de água contaminada em Moçambique e com a sua escassez. Gostaria de um dia ajudar as comunidades, formando jovens em áreas de engenharia ou geologia, para pesquisa de águas subterrâneas e ainda desenvolver projectos com parceiros para resolver os seus próprios problemas de falta de água ou contaminação”, revelou.

Esta foi a quinta edição do Changemakers LAB e, desde o início, foram formadas 141 girlmovers, com mais de sete mil bene ciários directos e mais de 30 soluções desenvolvidas.

JENIFA THEILA (Cuidados de Saúde) GRACE WANNA (Mentoria Digital)

Gonçalo Arroja • EY Manager, Financial Services

Biometria no Sector Bancário: a Digitalização do Toque Moçambicano

No dia 27 de Março de 2024, o Banco de Moçambique publicou o Aviso n.º 06/2024, o qual define o novo Regulamento do Regime de Contas Bancárias (cuja respectiva implementação dispõe de um período de adequação de 180 dias). Este Regulamento define os procedimentos de abertura e gestão de contas bancárias, sendo aplicável a todas as instituições de crédito que captam depósitos em Moçambique.

No âmbito deste Aviso, verificámos que são introduzidas diversas alterações relevantes, quer em termos de requisitos de documentação, como também ao nível da definição de normas específicas para a regulamentação de contas conjuntas e para a gestão de contas inactivas. Dos cerca de trinta e quatro Artigos presentes no Aviso n.º 06/2024 do BdM, destaca-se sobretudo a inovação subjacente ao Artigo 5, definindo que “as instituições de crédito devem identificar os seus clientes através de mecanismos biométricos”.

Em particular, para o processo de verificação conhecido como Know Your Customer (KYC), a Biometria ajuda a garantir a conformidade regulatória, criando um processo de verificação de identidade digital mais seguro e fidedigno. Um dos principais benefícios da Biometria é a sua vantagem face aos tradicionais métodos de autenticação baseados em conhecimento (nomeadamente PIN – Personal Identification Numbers ou OTP – One Time Passwords), que podem ser facilmente roubados ou esquecidos. Em contraste, os métodos de verificação biométrica permitem que os utilizadores acedam às suas contas usando os seus traços biológicos únicos. Como podemos então avaliar os potenciais benefícios deste novo requisito para o sector bancário de Moçambique? Para responder a esta questão, importa começar por compreender os seguintes aspectos:

Embora pioneiro em Moçambique, o uso de dados biométricos no sector bancário é bastante mais comum do que muitos de nós podemos imaginar

A introdução da obrigatoriedade de captação de dados biométricos pelo Banco Central, aplicável às instituições de crédito (que captam depósitos) a operar no sector bancário em Moçambique, surge assim como novo desafio para os players deste mercado, sendo expectável a necessidade de ajustamentos consideráveis ao nível dos processos internos e dos controlos em vigor no âmbito do processo de abertura e gestão de contas bancárias de clientes. Poderá, contudo, este desafio materializar-se em benefícios acrescidos para o sector, e para os seus clientes?

Embora pioneiro em Moçambique, o uso de dados biométricos no sector bancário é bastante mais comum do que muitos de nós podemos imaginar. A nível global, diversas instituições financeiras substituíram os sistemas “tradicionais” de identificação de clientes por sistemas assentes em dados biométricos.

1. O que é a Biometria no sector bancário? Biometria no sector bancário consiste no uso de características fisiológicas ou comportamentais únicas de indivíduos para efeitos de autenticação e segurança em transacções bancárias digitais e acesso a contas bancárias. Estas características podem ser divididas em cerca de seis grandes categorias: reconhecimento facial, reconhecimento de voz, reconhecimento de impressão digital, reconhecimento de retina, biometria comportamental e reconhecimento de veias dos dedos e/ou da palma da mão.

2. Quais os benefícios da captação de dados biométricos para as instituições de crédito?

A introdução de Biometria nas instituições financeiras apresenta três principais benefícios para as instituições bancárias e seus clientes: em primeiro lugar, destaca-se (i) a maior conformidade com os requisitos regulamentares de Prevenção ao Bran-

A biometria no sector bancário permite identi car características especí cas dos indivíduos para ns de segurança

queamento de Capitais e Financiamento ao Terrorismo (PBC-FT). Este ponto revela-se de extrema relevância, não apenas pela sua conformidade com a Lei n.º11/2022 do Banco de Moçambique e com as melhores práticas internacionais em matérias de PBC-FT, mas também pelo seu alinhamento com o foco do GIFIM – Gabinete de Informação Financeira de Moçambique, para retirar o país da Lista Cinzenta do GAFI – Gabinete de Acção Financeira Internacional. Em segundo lugar, destaca-se (ii) a melhoria da capacidade no processo de prevenção de fraude nas instituições de crédito, que por si só permitirá às mesmas reduzir o montante de perdas operacionais e evitar danos reputacionais num mercado com crescente competitividade. Por fim, de salientar (iii) o aumento de eficiência/celeridade no processo de verificação da identidade do cliente, sendo que sempre que um provedor de serviços financeiros enfrenta demoras / atrasos durante o processo de verificação de identidade de clientes, isso gera não apenas uma má experiência para o utilizador, mas aumenta também a probabilidade de os clientes abandonarem o processo.

Em termos práticos, e embora o Aviso n.º 06/2024 do Banco de Moçambique apenas defina a obrigatoriedade das instituições de crédito em “identificar os seus

clientes através de mecanismos biométricos”, verificamos que os benefícios para as instituições de crédito acima referidos poderão ser, sobretudo, captados quando maximizando o investimento necessário para dar resposta ao mesmo, noutras componentes do negócio. Ao analisar o sector financeiro num contexto internacional, verificamos que algumas das principais áreas de uso da Biometria incluem: (a) processo de onboarding de clientes e re-autenticação da identificação de clientes, sobretudo no âmbito dos procedimentos de aceitação do cliente, KYC e de verificação da identidade para acesso a dados e processamento de transacções; (b) processo de identificação no acesso a serviços de Mobile Banking e nas agências, permitindo às instituições reduzir os riscos de fraude ao nível nos serviços bancários prestados por via de ambos os canais; e (c) acesso a ATM, minimizando a possibilidade de acesso fraudulento a contas bancárias por via de cartões de clientes que possam ter sido extraviados, clonados ou furtados.

Por outro lado, é também importante estarmos conscientes dos desafios que a implementação da Biometria no sector irá representar para as instituições de crédito: o investimento necessário deverá ser levado a cabo de forma integrada, e não somente ao nível da aquisição de tecnologia para captação e armazenamento de dados. Numa fase inicial, será necessário reavaliar o ambiente de IT e

perceber a capacidade de integração dos sistemas e plataformas em vigor com as ferramentas e tecnologia necessária para implementação da Biometria. Ao nível processual, será essencial reavaliar, actualizar e (eventualmente) redesenhar procedimentos e controlos em vigor, assegurando consequentemente a sua devida formalização interna ao nível das instituições. Simultaneamente, deverá ser promovido o reforço das competências internas de protecção de dados e de cibersegurança das organizações, bem como a capacitação dos recursos humanos necessários, por forma que assegurem o funcionamento e a gestão futura deste novo processo, de forma autónoma.Na EY, estamos cientes dos desafios que esta nova realidade representa para as instituições de crédito em Moçambique, e totalmente confiantes quanto às oportunidades e ao potencial que a Biometria apresenta para a distinção e reputação das mesmas no mercado. Sendo a transformação digital um dos nossos actuais pilares estratégicos, não poderíamos deixar de acompanhar a (re)evolução que esta iniciativa representa e contribuir de forma activa e diferenciadora para a digitalização e transparência do sector que, por sua vez, permitirá potenciar uma maior eficiência das instituições e maior satisfação dos utilizadores, promovendo também a conformidade com os requisitos do Banco Central e com as melhores práticas internacionais.

Empresas de Cabo Delgado Ganham Nova Parceira

O projecto +Emprego visa criar oportunidades de trabalho digno e com valor acrescentado para a população de Cabo Delgado, particularmente para os mais jovens. A iniciava iden cou mais um talento promissor na região. Saiba quem é a So.son e que mais-valias traz?

Texto Ana Mangana •Fotogra a D.R

Mendelson da Costa, 18 anos, é proprietário da SoftSon, uma ‘startup’ virada para a criação de soluções tecnológicas inovadoras. Numa região marcada pela instabilidade, este jovem destaca-se numa área ‘fora da caixa’, literalmente, e a sua trajectória mostra como o poder das boas ideias, aliado à vontade, com os apoios certos, pode mudar vidas.

Mendelson fez formação média em Agro-pecuária, mas a curiosidade levou-o a desenvolver ferramentas de software que hoje são mais-valias para empresas e utilizadores individuais. “Aprendi a desenvolver estes sistemas por mera curiosidade. Em 2020, quando as escolas foram encerradas devido à pandemia, tive tempo livre e decidi desenvolver alguns jogos”, seguindo tutoriais de programação no Youtube. “Descobri que é possível de criar qualquer tipo de aplicação, de forma relativamente simples”, conta Mendelson. Mais tarde, tornou-se decisivo para o jovem empreendedor a participação num encontro organizado pelo projecto +Emprego, onde aprendeu a organizar o lado empresarial do negócio, com criação de propostas de valor para a sua ideia e formação sobre diferentes formas de investir e fazer crescer as suas ambições. “Este momento foi importante porque, além da formação, o +Emprego deu-me um apoio em termos materiais. Foi então que pude começar, efectivamente, a desenvolver melhor os meus produtos. Foi uma grande mais-valia para mim e para o

meu negócio, fez toda a diferença para estar onde estou hoje”.

Uma start up dirigida às PME Nascia assim a SoftSon que, actualmente, apresenta um portefólio com diversas aplicações de software. Uma dos mais destacadas é a Kitgest, software de gestão a pensar nas necessidades das pequenas e médias empresas (PME), com gestão de stocks, apoio às vendas, produção de relatórios e facturação.

Outro produto de grande destaque é o Software de Registo de Produtores (SRP), um sistema que recolhe e armazena informações, tais como o nome, idade e produtos que cada qual comercializa, bem como gastos em campanhas agrícolas anteriores e rendimentos. O objectivo é facilitar o acesso a informações detalhadas sobre empresas ou indivíduos que desejem encontrar parcerias. Esta informação é armazenada numa base de dados e pode ser consultada posteriormente.

Existem ainda o Son App, um programa de apoio a estudantes, que permite criar e gerir projectos de qualquer nível escolar, além de oferecer acesso a cursos e explicações detalhadas sobre diversas matérias. “Este sistema permite aos estudantes aceder a cursos, obter explicações de professores ou especialistas em determinadas áreas e realizar trabalhos escolares, directamente, através da aplicação. Após inserir as informações, o estudante fornece um número do WhatsApp e a aplicação envia o trabalho concluído para o cliente”, explica Mendelson. “Originalmente, desenvolvi este sistema para ajudar a mi-

Mendelson fez formação média em Agro-pecuária, mas a curiosidade levou-o a desenvolver ferramentas de software que hoje são uma vantagem para empresas e utilizadores individuais

nha tia, que frequentemente me pedia para fazer trabalhos escolares. No entanto, percebi o potencial de transformar essa ferramenta numa fonte de rendimento, ao disponibilizá-la para um público mais amplo”, esclareceu.

Outras ferramentas

A SoftSon fornece ainda o Enupa, sistema de arrendamento de casas, o Smart Filas, sistema de gestão de utentes para escolas, serviços médicos ou salões de beleza, e o Electro-tlim, campainha electrónica.

Criado em 2020, o objectivo do projecto + Emprego é fomentar oportunidades económicas para a população de Cabo Delgado, em particular para os jovens, com atenção à mulher, contribuindo para a melhoria do acesso ao trabalho digno e rendimento dos jovens daquela região do País.

Parcerias Que Criam Histórias: Absa Focado em Apoiar a Cadeia de Valor dos Seus Clientes

OAbsa Bank Moçambique reafirma o seu compromisso com o desenvolvimento económico sustentável através de parcerias estratégicas robustas. Recentemente, firmou um Memorando de Entendimento (MoU) com a Kenmare, marcando o início de um programa pioneiro de Financiamento aos fornecedores locais. Esta colaboração é uma resposta eficaz à necessidade de melhorar o acesso ao crédito das empresas locais, reforçando a cadeia de fornecimento da Kenmare e promovendo igualmente o crescimento e desenvolvimento económico do País.

O programa Purchase Order Finance disponibiliza um crédito significativo de MZN 300 milhões a taxas preferenciais, permitindo que os fornecedores elegíveis acedam a financiamento de forma rápida e simplificada. Esta iniciativa de-

monstra a dedicação do Absa Bank em proporcionar soluções financeiras personalizadas, concebidas para atender às necessidades específicas dos seus Clientes e parceiros de negócio.

O diferencial deste programa reside na sua capacidade de facilitar o acesso a fundos em menos de 48 horas, assegurando que os fornecedores mantenham a continuidade operacional e possam aproveitar as oportunidades de mercado com agilidade. Além disso, o programa enfatiza a gestão de riscos, promovendo métodos de financiamento inovadores que beneficiam todas as partes envolvidas.

Este acordo estratégico alinha-se perfeitamente com a abordagem global do Absa Bank Moçambique, que adopta o ecosystem banking como seu modus operandi. Através desta estratégia, o Banco não apenas apoia os clientes nas suas necessidades imediatas,

O impacto deste programa é potencialmente transformador, especialmente para as PME, ao promover o desenvolvimento económico

mas também fortalece toda a cadeia de valor, promovendo parcerias sólidas e duradouras.

Complementarmente à abertura da agência em Larde, que ocorreu em 2018, na província de Nampula, esta recente iniciativa de parceria ilustra o compromisso do Absa em facilitar a tramitação de negócios e expandir o seu apoio a empresas como a Kenmare que desenvolvem projectos de relevância e impacto significativo no País.

“A parceria de longa data entre a Kenmare e o Absa Bank Moçambique tem sido fundamental para o sucesso das nossas operações, e este novo programa de financiamento reforça ainda mais o nosso compromisso conjunto”, afirmou Gareth Clifton, Country Manager da Kenmare em Moçambique. “Ao facilitar o acesso ao crédito para os fornecedores locais, estamos não só a fortalecer a nossa cadeia de fornecimento, mas também a contribuir para o desenvolvimento sustentável das comunidades onde operamos, promovendo um impacto positivo a longo prazo. Estamos empenhados em continuar a explorar novas oportunidades com o Absa, sempre em benefício de todos os envolvidos", acrescentou.

O impacto deste programa é potencialmente transformador, especialmente para as Pequenas e Médias Empresas, ao promover o desenvolvimento económico sustentável e a criação de empregos. O Absa continua a expandir o seu leque de iniciativas, incluindo programas de desconto de facturas e garantias bancárias, para atender às diversas necessidades dos fornecedores e contribuir para o fortalecimento do tecido empresarial de Moçambique.

O compromisso do Absa Bank Moçambique em fomentar parcerias estratégicas evidencia a sua visão de futuro, centrada em soluções financeiras inovadoras que impulsionam o crescimento sustentável e beneficiam todos os actores económicos envolvidos.

Finanças

Expansão Sem Transformação Social

Nos últimos anos, o sector nanceiro moçambicano tem assistido a uma transformação substancial, impulsionada pela informatização do acesso a serviços bancários tradicionais, pela ascensão das ‘ ntech’ e, principalmente, das instituições de moeda electrónica (IME). Desde 2015, o número de contas em IME subiu de 28,6% para 94,5% da população adulta. Mas os resultados desta expansão não se têm traduzido em desenvolvimento socioeconómico. Porquê?

Apreocupação de expandir os serviços nanceiros para o meio rural ganhou novo ímpeto com o lançamento do projecto estatal “Um Distrito, Um Banco”, há nove anos. Com um orçamento superior a 480 milhões de meticais, o projecto ajudou a construir 51 agências bancárias, de 2016 a 2021.

No mesmo período, assistiu-se à consolidação das ‘ ntech’ e das instituições de moeda electrónica (IME). Em Moçambique há três e são conhecidas como “carteiras móveis”, uma por cada operadora de telecomunicações: M-Pesa (Vodacom), E-Mola (Movitel) e Mkesh (Tmcel). Estes avanços, em paralelo com a informatização da banca tradicional (acelerada pelos con namentos impostos durante a pandemia de covid-19), acabaram por expandir os serviços nanceiros.

Tempos de mudança

Em Janeiro, o Banco de Moçambique deu conta da redução de caixas ATM em todo o País, uma queda de 12% desde 2020. Um recuo que não espanta João Gaspar, presidente da Fintechmz - Associação Moçambicana de Fintech. “Todos os grandes bancos têm contas móveis e já não há muita expansão de redes bancárias físicas.

Pelo contrário, o que se veri ca é uma concentração, o que acaba por ajudar a racionalizar os custos de instalação dos balcões que são muito elevados. Ter um banco numa aldeia em que é preciso investir em segurança, funcionários, deslocações, etc., pode não ser rentável para o potencial de negócio que ali existe. Portanto, o melhor é ter a cobertura através de meios digitais - seja um banco digital ou carteira móvel”.

Ir além das operações tradicionais

Apesar da aceleração acentuada na expansão de serviços nanceiros, não houve grandes melhorias na qualidade das transacções. Esta percepção é comum entre os diferentes representantes de instituições nanceiras ouvidos pela E&M.

Há muitos depósitos, levantamentos e transferências de dinheiro, mas ainda é reduzida a matriz de transacções que gera valor acrescentado à economia, como a realização de poupanças, empréstimos e investimentos (seguros, por exemplo).

“Hoje, quase toda a população moçambicana com mais de 15 anos tem uma conta digital (móvel, bancária ou as duas). O que é preciso é passar do acesso ao uso. Se houver uma mudan-

ça de mentalidade, no sentido de usar o dinheiro móvel para fazer pagamentos digitais e essa cadeia se prolongar, não seriam precisos espaços físicos, caixas ATM, nem agentes de moeda electrónica. É isso que tem de ser feito e que já existe nos outros países. África está a caminhar para lá”, disse João Gaspar. O responsável entende que a rapidez com que este processo de mudança vai acontecer será maior nos mercados que estão em evolução, como Moçambique, do que nos que estão mais estáveis.

O dilema dos custos de transacção

Transferir dinheiro de uma carteira móvel para um banco ou vice-versa custa, no mínimo, 30 meticais. Tranferir de uma carteira móvel para outra também tem custos (embora relativamente inferiores), e o pagamento de diferentes tipos de serviço por meio das plataformas digitais é igualmente taxado, mas de forma desajustada, segundo o FSD Moçambique, entidade que promove a inclusão nanceira. Carlos Mondle, gestor de serviçosnanceiros digitais da FSD Moçambique, alerta: um ambiente de custos elevados contraria a informatização, porque pode levar a sociedade a optar pe-

“Hoje em dia, todos os grandes bancos têm contas móveis e já não há grande expansão de redes bancárias físicas. Pelo contrário, o que se verifica é uma concentração de redes e balcões, o que acaba por ajudar a racionalizar os custos”

la utilização do dinheiro em numerário. João Gaspar segue na mesma linha. “É preocupante. Na Tanzânia, houve um retrocesso na utilização de carteiras móveis e voltou o dinheiro em numerário, porque aumentaram os impostos das transacções electrónicas”, indicou.

E se os custos continuarem a subir? O presidente da Fintechmz lamenta que o Instituto Nacional das Comunicações de Moçambique (INCM) – entidade reguladora das telecomunicações – tenha a intenção de introduzir novas taxas sobre a utilização dos serviços nanceiros digitais. “De cada vez que alguém utilizar o telemóvel para ter acesso a um banco, realizar uma transferência ou pagamento, os operadores (de moeda electrónica, bancos ou ntechs) terão de validar se o número de telefone está na base de dados da lista negra do INCM e cada consulta tem um custo. Este custo acabará por ser repassado ao consumidor”, lamentou.

Além disso, o responsável faz referência a uma taxa aplicada pelo Instituto Nacional de Tecnologias de Informação e Comunicação (INTIC) – instituição reguladora das TIC – de 1% sobre o volume de negócios das plataformas di-

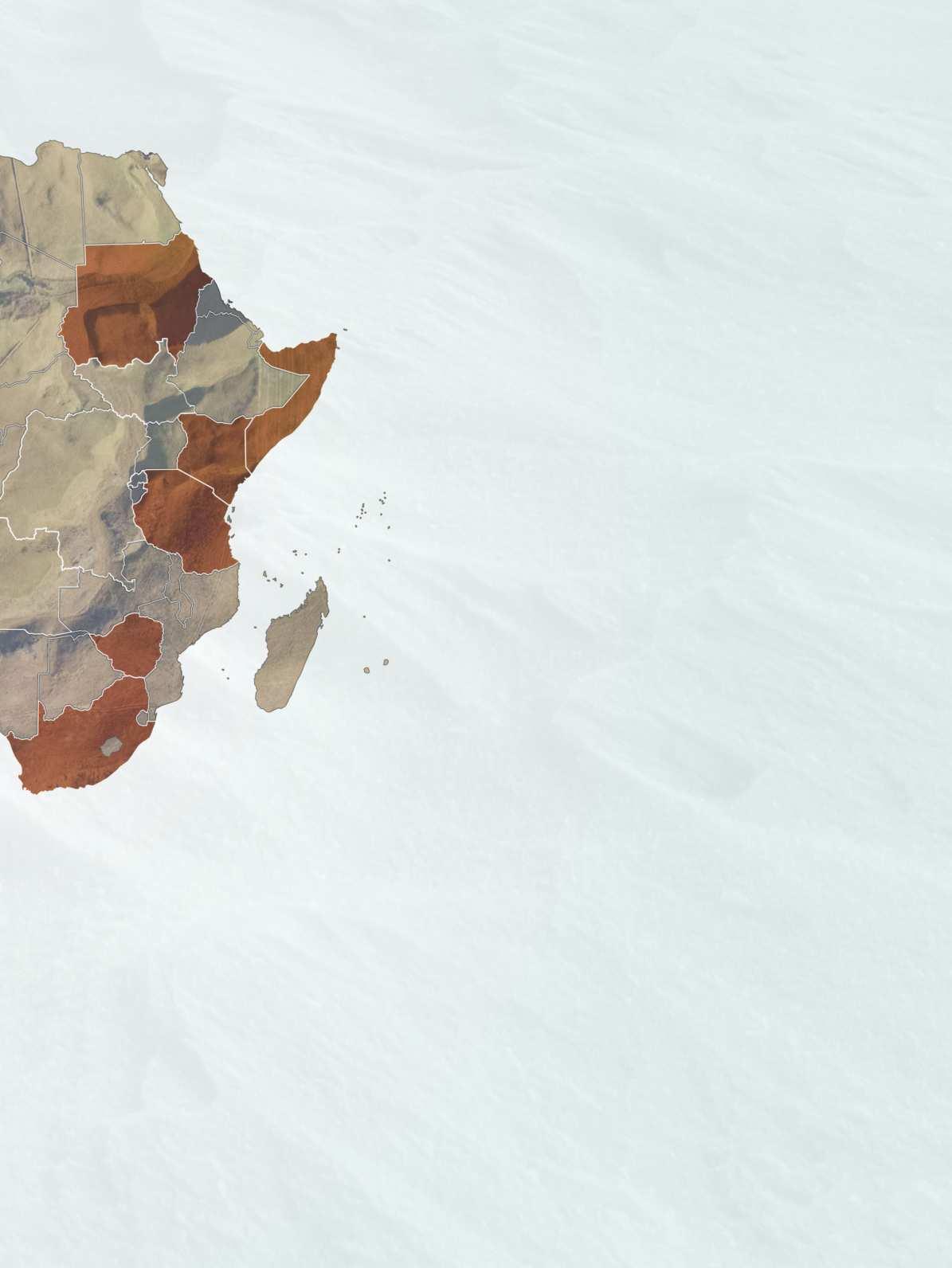

SERVIÇOS FINANCEIROS DISPONÍVES EM MOÇAMBIQUE

O mapa actual dos serviços nanceiros em Moçambique, segundo dados do Banco de Moçambique, no 2.º trimestre de 2024, encontra-se distribuído do seguinte modo:

Em unidades

DISTRIBUIÇÃO MUITO CONCENTRADA

Prevalecem consideráveis assimetrias na disponibilidade dos serviços nanceiros, com os grandes centros urbanos e o sul a serem os pontos mais privilegiados

Disponibilidade dos serviços nanceiros

Cidade de Maputo

Província de

*Estes números incluem todos os oito tipos de fornecedores de serviços: agências bancárias, microbancos e cooperativas de crédito, agentes bancários, agentes de instituições de moeda electrónica, operadores de microcrédito, seguradoras, ATM e POS

FONTE Banco de Moçambique

Agentes

Instituições de Moeda Electrónica

Agentes Bancários

Agências bancárias

Microbancos

A FORÇA DA BANCA MÓVEL

Se em 2015 havia equilíbrio no número de contas bancárias e de IME (M-Pesa, E-Mola e M-kesh), a partir de 2017, a força dos serviços móveis começou a impor-se e cou cada vez mais vincada perante uma quase estagnação dos bancos

MULHERES SÃO DESFAVORECIDAS

O uso dos serviços nanceiro favorece os homens. Em ambos, a evolução das contas quase estagnou

FRACA COBERTURA NO MEIO RURAL

Apesar das campanhas para acelerar a bancarização do meio rural, o desequilíbrio a favor das cidade prevalece

SUPERÁVITE DAS IME

A evolução das contas M-pesa, E-Mola e Mkesh foi de tal forma forte que, em certos casos, há várias contas por pessoa

O PAPEL DO 'MOBILE'

Ao contrário do que acontece com a banca tradicional, os serviços de IME expandem-se mais depressa para o meio rural

gitais. Isto é, todos os operadores vão pagar 1% ao INTIC. A Autoridade Tributária prepara-se também para introduzir taxas sobre as transacções electrónicas. “Somados estes impostos, podemos ter até 4% a mais em termos de custos que devem ser repassados ao cliente, o que o pode levar a utilizar o numerário, que não tem custos de transacção”, prevê o responsável. João Gaspar lança um alerta. “Não se podem aumentar os custos dos serviços nanceiros digitais, de tal maneira que cheguem a desincentivar o seu uso, porque, depois, não vamos crescer, nem conseguir chegar ao nível em que a economia digital seja predominante e permita baixar custos”.

Assimetrias de disponibilidade

As assimetrias regionais no acesso aos serviços nanceiros re ectem as disparidades socioeconómicas entre provín-

Evolução de contas bancárias em % de adultos

Contas bancárias de homens em % de adultos

Contas

Contas

Evolução das contas de IME em % de adultos

FONTE Banco de Moçambique

cias. A maior concentração de infra-estruturas está em Maputo e arredores. O Centro e o Norte permanecem sub-atendidos.

O desenvolvimento dos serviçosnanceiros em Moçambique está ligado ao crescimento económico, à densidade populacional e à infra-estrutura. Maputo, Matola e Beira destacam-se como centros económicos mais dinâmicos, possuindo uma maior concentração de bancos, micro nanças, cooperativas de crédito e sistemas de pagamentos electrónicos. Por outro lado, nas províncias mais rurais, nomeadamente Niassa, Cabo Delgado e Zambézia, a densidade populacional é baixa e faltam infra-estruturas rodoviárias e de telecomunicações.

A infra-estrutura bancária também é escassa nas áreas rurais. As instituições nanceiras investem, preferencialmente, em regiões urbanas, mais seguras e

economicamente viáveis. Neste capítulo, a informatização dos serviços é vista como uma oportunidade para nivelar as assimetrias.

Mulheres em desvantagem

Há também disparidades signi cativas de acesso aos serviços nanceiros na óptica do género. Dados do Banco Central apontam para barreiras que limitam a inclusão nanceira da mulher: menor acesso à escola, impedida de ter posse de bens ou documentação formal (como bilhete de identidade ou registo de propriedade), pontos fundamentais para a abertura de contas bancárias ou obtenção de crédito.

O ambiente rural, onde vive a maior partedapopulação,agravaessasdisparidades. Mulheres em áreas rurais, frequentemente responsáveis por pequenas actividades agrícolas ou de comércio in-

INFORMATIZAÇÃO DO ACESSO AOS BANCOS

A informatização dos serviços bancários do lado do consumidor é um marco importante na expansão dos serviços nanceiros em Moçambique. Bancos tradicionais têm investido fortemente em plataformas digitais para facilitar o acesso remoto. Desde o lançamento de aplicações até à criação de plataformas na Internet, os clientes podem realizar uma ampla gama de operações nanceiras a partir dos seus dispositivos móveis ou computadores, sem necessidade de visitar sicamente uma agência.

A tendência tem permitido que os bancos alcancem uma clientela mais ampla, incluindo segmentos da população que antes eram ‘desbancarizados’. Serviços como transferências instantâneas, pagamento de contas e consultas de saldo estão disponíveis 24 horas por dia, eliminando as barreiras de tempo e distância. Esta modernização tem reduzido os custos operacionais das instituições nanceiras, permitindo-lhes oferecer produtos com taxas mais competitivas. Mas apesar do avanço na expansão, ainda se impõem desa os.

formal, têm menos acesso a bancos e cooperativas nanceiras.Alémdisso,afalta de infra-estruturas, como agências bancárias e a dependência de formas informais de poupança e crédito, reforçam o ciclo de exclusão.

Por outro lado, a expansão dos serviços de pagamento móvel tem surgido como uma oportunidade para mitigar essas desigualdades. Plataformas como E-Mola, M-Kesh e M-Pesa têm permitido que mais mulheres tenham acesso a serviços nanceiros sem a necessidade de interagir directamente com bancos tradicionais. No entanto, apesar desses avanços, o desa o da inclusãonanceira permanece, especialmente no que diz respeito ao acesso ao crédito para o desenvolvimento de pequenos negócios liderados por mulheres. Aqui, os operadores do sector, os reguladores e o Governo têm muito por fazer.

“Falta Acesso à Internet e Infra-estruturas Tecnológicas”

O BCI garante estar a acompanhar o processo de informatização para fornecer serviços mais abrangentes. Mas o País carece de infra-estruturas, diz o director de canais digitais do banco, Arafat Bique

Texto Pedro Cativelos • Fotogra a D.R.

Nos últimos relatórios sobre inclusão nanceira é notório um abrandamento do número de novos balcões e uma descida dos terminais de pagamentos, o que pressupõe uma crescente aposta no digital por parte das instituições nanceiras. Como é que o estão a fazer?

A inclusão nanceira é um processo dinâmico, que envolve o acesso e a utilização e caz de produtos e serviços pela população, melhorando a qualidade de vida e o bem-estar das comunidades. Outro pilar essencial é o fortalecimento das infra-estruturas, com o objectivo de garantir a segurança e a e ciência do sistema nacional de pagamentos, que inclui a nova plataforma de interoperabilidade em Moçambique. Este es-

forço visa superar barreiras geográ cas e sociais que historicamente limitavam a bancarização, especialmente nas zonas rurais. O desa o principal tem sido expandir a oferta às comunidades afastadas dos grandes centros urbanos.

De que forma é que a vossa instituição está a utilizar a inovação para melhorar a inclusão nanceira?

No caso do BCI, têm sido implementadas várias iniciativas. A nossa estratégia tem sido estabelecer parcerias com intervenientes relevantes no mercado de pagamentos digitais, facilitando a interoperabilidade entre diferentes sistemas, como carteiras móveis e outros métodos de pagamento. O lançamento de plataformas que não dependem da Internet, acessíveis através de simples

comandos, via telemóvel - por exemplo o *134# -, têm sido cruciais para incluir populações em áreas de fraca cobertura, promovendo assim a inclusão digital e nanceira. Além das soluções tecnológicas, estamos empenhados em campanhas de sensibilização e educação nanceira.

Quais são as principais barreiras à inclusão digital em Moçambique e como pretendem superá-las? Moçambique enfrenta desa os estruturais importantes, nomeadamente, a falta de infra-estruturas tecnológicas em áreas rurais e a literacia digital limitada de parte signi cativa da população. São barreiras que exigem abordagens inovadoras e coordenadas entre o sector nanceiro e o Estado, em projectos de longo prazo que melhorem o acesso à Internet e à tecnologia. Para enfrentar estas barreiras, o nosso foco tem sido duplo: por um lado, investir na modernização das infra-estruturas tecnológicas, com o desenvolvimento de soluções que funcionam em ambientes de cobertura limitada. Por outro lado, implementando formação, tanto para os nossos colaboradores, como para os nossos clientes, com a nalidade de desmisti car o uso das ferramentas digitais e promover a con ança no sistema nanceiro digital.

Como é que estão a adaptar os serviços para garantir que são seguros e acessíveis?

Todos os nossos serviços são desenvolvidos com um desenho simples e linguagem acessível, garantindo que mesmo os utilizadores com menor literacia digital possam utilizá-los de forma intuitiva. Além disso, temos adoptado as mais recentes tecnologias de autenticação, reforçando a segurança. Também realizamos campanhas educativas sobre riscos e boas práticas no uso de serviços bancários digitais, fortalecendo a con ança dos nossos clientes no uso diário destas plataformas.

Quais são as expectativas relativamente ao impacto das tecnologias em Moçambique?

As carteiras digitais e os pagamentos móveis têm o potencial de transformar radicalmente o panorama nanceiro. São essenciais para a inclusão nanceira, particularmente nas zonas rurais, onde as infra-estruturas bancárias tradicionais são escassas. A crescente penetração de dispositivos móveis abre portas para que mais pessoas tenham acesso a serviços nanceiros.

“Soluções Móveis Serão Cruciais na Redução do Fosso Financeiro”

O Millennium bim, à semelhança dos demais bancos, também diz estar focado na digitalização dos serviços e avisa que a banca está a mudar e que os processos serão completamente diferentes num futuro breve

Nos últimos relatórios sobre inclusão nanceira, é notório um abrandamento do número de novos balcões e uma descida dos terminais de pagamentos, o que pressupõe uma crescente aposta no digital por parte das instituições nanceiras. Como é que a estão a fazer?

O Millennium bim, pioneiro em soluções digitais no sector bancário moçambicano, tem na digitalização um dos pilares centrais da sua estratégia. Perante a redução no número de novos balcões e terminais de pagamento (ATM), o banco tem apostado fortemente na inovação digital para expandir os seus serviços e melhorar a acessibilidade. Em 2023, mais de 70% dos clientes do Millennium bim utilizavam regularmente as plataformas digitais, o que re ecte o impacto da sua estra-

tégia de digitalização. A plataforma Mobile Banking, que é um exemplo notável de inovação, registou um aumento signicativo de utilizadores, passando de 791 mil em 2022 para 855 mil em Dezembro de 2023, o que representa um crescimento de aproximadamente 8%. Além disso, a plataforma oferece serviços de recargas de electricidade, telefones e televisão, dos quais mais de 90% são realizados digitalmente, o que re ecte a crescente dependência dos clientes nos serviços digitais do banco. A plataforma, com mais de 250 mil clientes activos, foi ainda constantemente actualizada para oferecer uma experiência de utilização cada vez mais amigável, simples e acessível. Entre as actualizações, destacam-se a introdução de novos produtos, como o Crédito Salário e o Microcrédito, que permitem aos clientes solicitar crédito directamente através

da aplicação com um processamento automático e rápido, e com fundos disponíveis em menos de 24 horas.

De que forma a vossa instituição está a utilizar a inovação digital para melhorar a inclusão nanceira?

O Millennium bim tem uma presença signi cativa nas zonas rurais, com 63 balcões, os quais representam 32% da rede total. No entanto, a verdadeira transformação está a acontecer através da estratégia digital, que permite que os clientes, independentemente da localização, tenham acesso a serviços bancários através do Mobile Banking e Internet Banking. Neste contexto, a plataforma Smart IZI tem desempenhado um papel central na promoção da inclusão nanceira. Com funcionalidades como a interoperabilidade com todas as operadoras de dinheiro móvel (M-Pesa, e-Mola, e mKesh), o Smart IZI permite transferências entre as contas bancárias e todas as carteiras móveis em Moçambique, um serviço crucial para as comunidades rurais onde o acesso a bancos físicos é limitado. Em 2023, o Smart IZI registou mais de 10 milhões de transacções móveis por mês, reforçando a sua posição como uma das plataformas digitais mais utilizadas no País. Além disso, em 2023, o Microcrédito IZI registou mais de 1,65 milhões de operações, totalizando cerca de 3,7 mil milhões de meticais em desembolsos.

Quais são as principais barreiras que identi cam para a implementação de soluções de inclusão digital em Moçambique e como pretendem superá-las?

As principais barreiras para a inclusão digital em Moçambique incluem a baixa literacia digital e as infra-estruturas limitadas em regiões mais remotas. Para enfrentar esses desa os, o Millennium bim tem investido em várias frentes. Primeiro, o banco tem promovido a educação nanceira e digital através de programas especí cos, procurando aumentar a literacia dos seus clientes para que possam utilizar melhor os serviços digitais. Além disso, parcerias estratégicas com operadoras de dinheiro móvel, como M-Pesa, e-Mola e mKesh, têm sido essenciais para superar a falta de infra-estruturas bancárias em áreas remotas.

Qual será o efeito das novas tecnologias na redução do fosso nanceiro e digital?

Acreditamos que as tecnologias de carteiras digitais e pagamentos móveis terão um papel crucial na redução do fossonanceiro e digital nos próximos anos.

Texto Pedro Cativelos • Fotogra a D.R.

“Aposta em Ecossistemas Digitais Ditará o Futuro”

A tecnologia é já um factor de competitividade entre os bancos, o que ajuda a acelerar a adopção de novas soluções. O responsável pela área de transformação digital do Standard Bank, Elísio Mabasso, fala dos avanços a este nível

Texto Pedro Cativelos • Fotogra a D.R.

Como estão a conduzir a aposta na criação de serviços nanceiros digitais?

Estamos a investir fortemente na transformação digital. Estamos a criar parcerias para desenvolver ecossistemas de pagamentos digitais mais robustos e integração com plataformas de parceiros. O objectivo é melhorar a experiência dos clientes. Ao mesmo tempo, continuamos a assegurar que a transição digital seja inclusiva, investindo em educação nanceira e digital.

Há algum olhar especial para as zonas rurais e comunidades com menor cobertura de Internet?

Estamos empenhados no desenvolvimento de soluções ‘self-service’. Por exemplo, a abertura de contas ‘online’ permite fazê-lo de forma totalmente remota. Por outro lado, temos uma plataforma USSD [comandos numéricos que podem ser enviados por telemóveis sem ecrã], denominada Quiq, acessível pelo código *555#, que permite aos nossos clientes acederem às suas contas bancárias através de um telemóvel, mesmo sem ter acesso à Internet.

Como estão a adaptar os vossos serviços digitais para garantir que são seguros e acessíveis?

Realizamos estudos de mercado e de satisfação dos utilizadores dos nossos serviços, cuidadosamente estruturados para garantir a representatividade de toda a nossa base de clientes, abrangendo o território nacional. Os resultados obtidos são fundamentais para a melhoria contínua dos produtos e serviços.

Como vêem o futuro dos serviçosnanceiros digitais em Moçambique?

Acreditamos que as novas tecnologias, como as carteiras digitais e os pagamentos móveis, não são uma ameaça à ban-

"Tecnologias como as carteiras digitais e os pagamentos móveis não são uma ameaça à banca tradicional, mas uma grande oportunidade"

ca tradicional, mas uma grande oportunidade. Aumentam a competitividade e impulsionam a inovação, permitindo criar soluções digitais mais inclusivas, e cientes e acessíveis. Através da colaboração e da partilha de boas práticas, podemos acelerar o desenvolvimento de produtos nanceiros que atendam melhor às necessidades dos nossos clientes, ampliando o acesso e melhorando a experiência do utilizador.

"Somos um Dos Principais Promotores da Inclusão Financeira"

Quando se cumprem 11 anos da sua entrada no mercado, Sérgio Gomes, director-geral do M-Pesa, revela a nova estratégia, recorda as conquistas e enumera os desa os do maior operador de carteira móvel do País

Que o M-Pesa tem revolucionado o sector financeiro em vários países africanos, do Quénia, onde foi criado em 2008, a Moçambique, desde que surgiu, há mais de uma década, não é novidade. A questão surge com a expansão brutal da utilização da carteira móvel, hoje em dia com mais de 6 milhões de clientes activos, muitos fora das grande cidades nacionais, e que levou a uma mudança estratégica que já está em curso. De provedor de serviços de troca de dinheiro digital a principal motor de inclusão financeira para os moçambicanos, é esse o caminho que o M-Pesa está a seguir. Sérgio Gomes, director-geral da empresa, explica-nos como.

Realizaram recentemente a segunda edição das FinTalks. Qual é o objectivo e a intenção em promover este tipo de debate?

No décimo aniversário do M-Pesa, em 2023, iniciámos um período de reflexão. Não só por questões de revisão estratégica, mas também por um realinhamento com o nosso propósito e com a razão da nossa existência. É óbvio que há um objectivo comercial mas há um propósito muito forte que tem que ver com a inclusão financeira, e há um compromisso que fizemos com a sociedade civil, com o Regulador e com as demais entidades, de que seríamos, sempre, um promotor de inclusão

financeira para aqueles que não têm acesso a serviços financeiros. Assim, no ano passado decidimos fazer uma reflexão: onde é que tínhamos chegado, como contribuímos e o que é que iríamos fazer para os próximos 10 anos.

E que conclusões daí retiraram?

Uma das primeiras foi que, sem dúvida, é um grande sucesso o que fizemos. Conseguimos ter presença em todos os distritos do País, e em todos os postos administrativos é possível encontrar um agente M-Pesa ou pessoas com acesso a serviços financeiros. Foi possível começar a desmaterializar a moeda física para um ambiente digital que é mais controlado e mais seguro e que pode trazer mais valor e benefícios para a maioria dos moçambicanos. Mas a nossa premissa não fica por aí, e essa foi a segunda grande conclusão —, já existe a porta de entrada, mas não existia ainda o valor acrescentado para todos.

Em que aspecto?

Chegámos à conclusão que não existia aindaumaofertasuficientementerobusta que fosse de encontro às necessidades da população rural, e estamos a trabalhar sobre isso. Falo de serviços fundamentais como o micro-financiamento, micro-seguros e serviços de poupança adaptados a essa população. Então se temos uma população que tem acesso a uma carteira móvel onde consegue

"Chegámos à conclusão que não existia uma oferta robusta para preencher as necessidades das populações rurais e é nisso mesmo que estamos agora a trabalhar, já com resultados"

colocar o seu dinheiro, fazer depósitos, pagamentos, levantamentos e transferências mas que ainda não consegue aceder a serviços financeiros que estejam a empoderar economicamente e que possam trazer uma diferença naquilo que é o resultado nas suas vidas e nas oportunidades que vão ter, decidimos adaptar a nossa estratégia e avançar com uma revisão sobre a execução do nosso próprio propósito. Mantemos o foco na inclusão financeira e no aumento do acesso, e em ser um dos principais promotores deste desígnio nacional, mas refundámos a nossa visão sobre ele, e com alguma ousadia, devo dizer. Dissemos, no ano passado, que queremos ser mais que uma carteira móvel e providenciar soluções efectivas que se traduzam em valor para milhões de pessoas que ainda estão longe do sistema financeiro, especialmente no meio rural, e estamos a fazê-lo.

Em que é que essa nova visão se materializa?

As pessoas não podem ser meros depositantes, tem de existir uma razão pela qual depositam connosco. Para termos um ecossistema digital viável têm de haver várias formas de interacção e de transacção, de pagamento e aplicações diversas, devem existir vários serviços agregados que têm que responder à realidade das necessidades da população. Num ambiente urbano, por exemplo, com os pagamentos de Credelec, água, serviços de televisão por cabo ou transportes, isso já acontece. Mas no meio rural, as pessoas precisam de outro tipo de suporte que os apoie na sua actividade social e económica. E isto é o fundamental para nós. Quando olhamos para a questão rural e para o real valor que estávamos a trazer, percebemos que as soluções estão distanciadas das cadeias de

Texto Pedro Cativelos • Fotografia Paulo Alexandre

valores que existem lá. Porque 78% da população rural sobrevive à custa da actividade agrícola, por exemplo e não havia instrumentos financeiros digitais que os suportem nesta actividade.

Este reposicionamento, existe em todas as geografias ou esta é uma questão de Moçambique?

Este pensamento existe em todas as geografias mas Moçambique é um caso muito específico. Primeiro porque em termos demográficos é totalmente diferenciado. Somos o País mais rural de todas as operações que temos. Todos os outros têm grandes concentrações urbanas, ao passo que nós temos 66% da população a viver em ambiente rural, e só isso já é uma diferença grande. Depois, o peso da agricultura na economia em Moçambique é muito superior àquilo que é nos outros. Por fim, a questão demográfica e migratória, em que Moçambique também é muito díspar das nossas outras operações. Quando começámos, em 2013, a receita passava por implementar toda a estratégia que advinha da experiência do Quénia, onde o M-Pesa surgiu em 2007. E ele aí foi um sucesso porque devido a ser uma solução pa-

ra o envio de dinheiro para longas distâncias, recordando que, ali, Mombassa e Nairobi têm mais de 50% da população, pessoas que migram do interior para aquelas cidades. Em Moçambique isso não é assim. Portanto, um modelo de negócio que estava alinhado com este tipo de premissa não resultaria, porque essas correntes migratórias são muito escassas em Moçambique. Maputo até é uma cidade pequena, relativamente àquilo que é o tamanho do País e à população global. Nampula e Zambézia têm 50% da população que não se está a movimentar para Sul. Então o negócio do M-Pesa em Moçambique é um caso particular a nível do grupo, porque resultou mais pelos pagamentos e não pelo lado das transferências de longa distância para substituir os métodos antigos de enviar dinheiro para as famílias.

Voltando à vossa mudança estratégica. O que mudou então?

A população rural e o meio agrícola, são vectores a que estamos a dar muito ênfase agora porque estamos a tentar, efectivamente, criar soluções para as suas necessidades e no meio deste pensamento, percebemos que há inúmeras entidades

SÉRGIO GOMES

Sérgio Marques Gomes é Managing Director da Vodafone M-Pesa na Vodacom Moçambique desde dezembro de 2022. Antes, foi Chief Operating O cer no FNB Moçambique e ocupou vários cargos de liderança na área de serviços nanceiros, tanto em Moçambique como no exterior, incluindo na Accenture no Médio Oriente. Possui um MBA pela e Lisbon MBACatólica | Nova e um Mestrado em Integração Económica Regional pela Universidade Católica Portuguesa.

em Moçambique com um propósito semelhante: inclusão financeira. E todos nós temos o mesmo problema, estamos orientados para um desígnio comum mas a trabalhar de forma isolada, ou relativamente isolada, e não falo das entidades financeiras, porque aí existe uma estratégia de inclusão financeira que é promovida pelo Banco de Moçambique e que agrega bem todo o sistema financeiro. Mas depois existem ONG, organizações de desenvolvimento, empresas privadas, o sistema académico, entidades públicas. Todas com um mandato específico ou com um propósito específico relativo à inclusão financeira e que estão a seguir um programa com um objectivo comum mas de uma forma diferente, sem grande comunicação ou integração entre si. E nós percebemos que não estávamos a falar. Portanto, não existia uma comunicação activa, ou uma partilha activa entre todos e não estávamos a conseguir potencializar o que cada entidade estava efectivamente a fazer. Então o primeiro FinTalks nasce da necessidade de, primeiro, nos conhecermostodos,eperceberoquecadaumestá a fazer neste sentido para tentarmos fundar uma plataforma que se baseia

numa conferência anual que arrancou em 2023, e que junta todas estas entidades, mas, que entretanto se multiplica numa série de iniciativas que continuam a trazer ao de cima o potencial da parceria entre todos com um mesmo objectivo, a aceleração da inclusão financeira em Moçambique.

O que é que já resultou desse debate?

Em primeiro lugar, e para além da revisão estratégica que nos levou a pensar que, mais do que uma carteira, temos de dar acesso a todos aqueles serviços financeiros que de facto vão ter um impacto positivo para a sociedade, para a actividade económica e o empoderamento económico. Só para dar mais uma nota sobre o Fintalks, o programa de facto evoluiu e este ano, não só a nível do showcasing que nós fizemos das parcerias, também inaugurámos o nosso podcast, em que estamos a sair de Maputo para dar voz a todas estas entidades que estão pelo País e que têm impacto no caminho da inclusão financeira. E também quisemos integrar o meio universitário em tudo isto, como um motor de criatividade e de geração de novas ideias e soluções para acelerar a inclusão financeira vendo a população como um todo. Este ano tivemos uma sessão experimental em que convidámos três universidades. No próximo, o objectivo será conseguir ter a participação da generalidade das universidades e dos institutos de ensino do País.

Depois, e olhando à criação de serviços para essa faixa da população, lançaram uma ‘Super App’ que entra nesta lógica também. Em que medida? Sim, foi apresentada na primeira Fintalks, e isto é muito importante porque tem que ver com a questão do M-Pesa ser uma plataforma que tem de estar aberta. Já tínhamos essa prerrogativa através das nossas Open API em que qualquer entidade já podia, por si só, tendo conhecimento suficiente, fazer uma integração dos seus meios de pagamento. E também temos centenas de developers moçambicanos registados connosco e que estão capacitados para poderem fazer este desenvolvimento e esta integração para qualquer entidade. A ‘Super App’ segue o mesmo caminho mas aqui já é uma aplicação, na qual abrimos espaço para toda e qualquer entidade lá poder colocar uma ‘Mini App’, criando assim um ecossistema de vários aplicativos e vários serviços aos nossos clientes.

Qual é a grande vantagem que isto traz?

Uma aceleração comercial de contacto com os clientes que de outra forma estas entidades não tinham. E do nosso lado, providenciamos o acesso a serviços que antes não havia, de micro-crédito, por exemplo, como é o caso do Txuna, que é apoiado pelo Access Bank, os micro-seguros de funeral, lançados pela Sanlam, ou um mais recentemente apresentado pela seguradora Hollard, em que o utilizador de M-Pesa pode adquirir um seguro automóvel de forma rápida e prática na sua app, entre muitos outros serviços. Enquanto plataforma que já somos, temos 6 milhões de consumidores activos e uma base de subscrição que já ultrapassa 10 milhões e, por outro lado, temos todas as empresas que precisam de conseguir chegar a estes consumidores, precisam de conseguir apresentar os seus produtos as suas soluções a este público e também de colectar os seus pagamentos de forma simples, e podem fazê-lo dentro do nosso ecossistema. As ‘Mini Apps’ funcionam também num esquema pare-

cido com o da Open API em que existe um portal de desenvolvimento disponível para qualquer developer do País que, utilizando a informação que lá está, consegue desenvolver a aplicação e depois enviar para nós para poder ser publicada.

Quantos serviços já estão disponíveis dessa forma?

Já temos nove aplicações activas e neste momento estamos a proceder ao lançamento de uma a duas por mês, sendo que esperamos uma aceleração progressiva durante o próximo ano para atingir a centena de 'Mini Apps' muito rapidamente.

E essas aplicações estão disponíveis via USSD, uma vez que no meio rural não existe ainda acesso massificado à Internet?

Sim, no meio rural a penetração de smartphones é inferior à dos meios urbanos. Portanto, quando pensamos em plataformasena'SuperApp',nãopodemosesqueceressarealidade.Epararesponderaisso, o nosso negócio enquanto plataforma a presenta-se com três canais, sendo que

O M-PESA

Desde o seu lançamento em 2007, tem sido fundamental para a inclusão nanceira em vários países africanos. No Quénia, onde foi criado, apresenta uma ampla gama de serviços nanceiros, de pagamentos móveis aos microempréstimos, tem promovido uma transformação signi cativa no sector nanceiro.

Além disso, serviços como o M-Shwari, em parceria com o CBA Bank, oferecem a possibilidade de poupança e crédito rápido, promovendo a gestão nanceira e ciente.

Em Moçambique, onde surgiu há 11 anos, em 2013, tem hoje mais de 6 milhões de clientes activos.

dois deles estão disponíveis nas zonas rurais e, ainda que tenha alguma limitação na experiência do utilizador, são robustos o suficiente para apresentar muitos destes benefícios para a população que utiliza primordialmente o USSD. E depois há a rede de agentes que vai começar a vender muitos destes serviços. Vamos apostar também em continuar progressivamente a capacitar essa rede para providenciar serviços mais especializados e que necessitam de um contacto humano dentro da nossa plataforma. A especialização que queremos trazer para a rede de agentes estende-se a todos os serviços que necessitem de uma interacção humana, o que transforma a rede de agentes num elemento fundamental da plataforma. E isto completa aquilo que é o pensamento de plataforma enquanto M-Pesa. No entanto, tudo isto precisa de uma aceleração da digitalização dessas zonas rurais também. O que implica a educação, que é muito importante, mas também a melhoria dos aparelhos usados. Felizmente a nossa estratégia decorre em paralelo com a da Voda-

com para proceder com essa aceleração e temos um serviço que se chama ‘Pouco Pouco’, que passa pelo financiamento de smartphones à população rural. E depois o caminho será alargar os serviços. Se em ambiente urbano faz sentido ter um serviço como o do Txuna, que é um financiamento ao consumo, no meio rural terá toda a lógica criar serviços de financiamento ligados à agricultura, por exemplo, e aqui, a rede de parceiros na plataforma é fundamental. Já existem alguns modelos em modo experimental a avançar, por exemplo com a Portucel Moçambique, em que estão a criar soluções de pagamento com serviços financeiros associados utilizando à nossa plataforma. Por isso o M-Pesa abriu-se para ir buscar o máximo possível de parceiros para poder amplificar o acesso.