MACROECONÓMICO

Abril 2023

ACONTECIMIENTOS RECIENTES

• Internacional: En Estados Unidos el mercado laboral mostró señales de moderación en marzo. Por primera vezenelaño,losdatosobservadosestuvieronenlínea con las expectativas. Esto no había ocurrido en enero y febrero, donde el mercado había sido sorprendido por aumentos significativos en la creación de empleo. Noobstante,habríaqueesperaralospróximosmeses para conocer si el mercado laboral viene perdiendo fuerza. Por otro lado, la inflación global continuó cediendo en marzo, pero persisten rigideces observadas a través de la medida núcleo.

• Regional: El FMI actualizó sus proyecciones de crecimiento globales, ajustando las perspectivas de crecimiento para la región. La expansión de la actividad económica regional sería menor al crecimiento mundial esperado en 2023. En comparación con la última revisión (enero), la proyección de crecimiento para la región se recortó dos décimas para este año, que se debe a un panoramadeelevadaincertidumbrey alriesgolatente de políticas monetarias más restrictivas. Por su parte, los niveles de inflación siguen elevados en la región. Brasilregistrólamenortasainteranualenmarzo.Cabe recordar que Brasil fue el primero y más agresivo en reaccionar en materia de políticamonetaria.

• Paraguay: El crecimiento se moderó en el cuarto trimestre de 2022 debido a fuertes caídas de la manufactura y la construcción. Los sectores climadependientes sostuvieron el dinamismo debido a las mejores condiciones climáticas en la segunda mitad del año. Por tanto, la economía acumuló un crecimiento prácticamente nulo en 2022, debido a una primera mitad deprimida. Por otro lado, el freno del ciclo contractivo de la política monetaria desde octubre de 2022 condujo a una curva de rendimiento de las LRM plana y descendente.

DATO DEL MES

La inflación interanual fue 6,4% en marzo, apenas cuatro décimas arribadeltopedelameta (6,0%). La medida subyacente, que da cuenta de la tendencia inflacionaria, también se moderó en el margen. Por tanto, la trayectoria interanualdelainflación avanza en línea con lo esperado.

“La inflación interanual se ubicó en 6,4%, resultado menor a la tasa del 6,9% registrada en febrero del corrienteytambiéninferiora la tasa del 10,1% verificada en el mismo periodo del año anterior”

- Banco Central del Paraguay

Estados Unidos: creación de empleo se modera

El 7 de abril la Oficina de Estadísticas Laborales de Estados Unidos divulgó las estadísticas de empleo correspondientes a marzo. La nómina de empleo no agrícola aumentó en 236 mil puestos, en línea con lo esperado por el mercado (239 mil). Los sectores que más aportaron a la creación de empleo fueron ocio y hospitalidad (72 mil), gobierno (47 mil) y servicios profesionalesy empresariales (39 mil).

Ahora bien, la tasa de desempleo de la Población Económicamente Activa (PEA) se ubicó en 3,5%; por tanto, retrocedió 0,1 puntos porcentuales (p p ) con respecto al mes de febrero.

Estados Unidos: inflación global sigue cediendo

El 12 de abril la Oficina de Estadísticas Laborales de Estados Unidos presentó los datos de inflación para el mes de marzo. El Índice de Precios al Consumidor (IPC) registró un crecimiento mensual de 0,1%. La variación interanual se ubicó en 5,0%, lo que implicó una moderación de 1,0 p.p. con respecto al valorobservado en febrero. A su vez, el núcleo inflacionario, que excluye los precios de la energía y de los alimentos por su alta volatilidad, aumentó un 0,4% en el mes y acumulando un crecimiento del 5,6% en los últimos 12 meses.

Analizando por componentes la inflación mensual se apreció una caída en los precios de la energía (-3,5%) mientras que el precio de los alimentos se mantuvo estable. Por su parte, todos los productos menos alimentos y energía y servicios sin incluir servicios energéticos presentaron avances de 0,4%. Cabe destacar, que si se analizan los serviciossinincluirenergíanicostos dealquiler las presiones sobre los precios han disminuido.

En enero y febrero de este año el dinamismo del mercado laboral sorprendió al mercado, dado que la creación de empleo fue significativamente superior a lo esperado. Recién a partir de marzo los datos observados se corresponden con las expectativas. No obstante, cabe señalar que, si bien lo observado en marzo refleja una moderación, podría ser puntual. Por tanto, habría que esperar a los próximos meses para conocer si el mercado laboral efectivamente ha comenzado a perder dinamismo. En este escenario, el dato no modificó significativamente las perspectivas del mercado sobre las futuras decisiones de la Reserva Federal sobre la tasa de interés.

En este escenario donde la inflación cede, pero el núcleo se mantiene firme y las presiones vía salarios disminuyen levemente sería esperable que la Reserva Federal realice un aumento de 25 puntos básicos en el próximo FOMC.

Sin embargo, habrá que esperar a como sigue evolucionando el sistema financiero y la información que pueda conocerse cuando algunos bancos publiquen sus resultados en los próximos días.

Panorama internacional

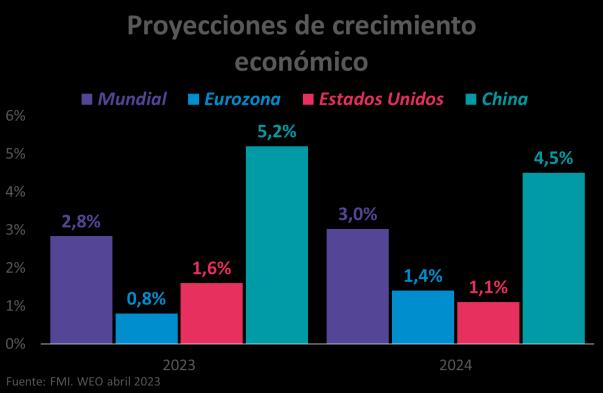

FMI recorta perspectivas de crecimiento mundial y regional

El Fondo Monetario Internacional (FMI) actualizó sus perspectivas de crecimiento el 11 de abril. En comparación con los datos divulgados en enero, el crecimiento mundial se recortó en 0,1 p.p. para 2023 y 2024. Así, el Producto Interno Bruto (PIB) se expandiría 2,8% este año y 3,0% el siguiente. La corrección a la baja se debe al panorama de elevada incertidumbre, al riesgo de mayor estrés financiero derivado de una política monetaria más restrictiva y a la invasión de Rusia en Ucrania que inyecta mucha incertidumbre En particular, para la Eurozona la proyección se ajustó al alza este año y a la baja el siguiente. Por su parte, Estados unidos presentó correcciones alza en ambos casos, mientras que para China no se realizaron modificaciones en las tasas de crecimiento.

Inflación y decisiones de política monetaria

Los niveles de inflación siguen altos en la región. En marzo, Brasil registró una tasa interanual de 4,7%, siendo la más baja de la región; la cual se moderó nueve décimas con respecto al mes anterior (5,6%). En materia de decisiones de política monetaria, Brasil fue la economía regional que reaccionó primero y de manera más agresiva. A marzo la tasa permanece en 13,75% e incambiada en los últimos siete meses.

Asuvez,Uruguay reportóuna inflacióninteranualde7,3%, también inferior a su anterior registro (7,6%). La tasa de interés de referencia se ubicó en 11,50% anual, siendo su última modificación una suba de 25 puntos básicos en enero. Perú, en tanto, registró una variación interanual de 8,4%, dos décimas inferiores al registro anterior. Si bien la inflación en Perú se desaceleró en el margen, se mantiene rígida. De hecho, desde abril de 2022 se ubica en torno al 8,0%. La tasa de interés de referencia se encuentra en 7,75%, y la última suba también fue 25 puntos básicos y en enero.

Chile (11,1%) y Colombia (13,3%) mantuvieron tasas de dos dígitos en marzo. No obstante, cabe señalar que la inflación siguió moderándose en Chile, pero se mantuvo al alza en Colombia. Ante esto, la autoridad monetaria decidió aumentar 25 puntos básicos su tasa de interés de referencia en marzo (13,0%), mientras que en Chile se mantuvo en 11,25%.

En cuanto a América Latina y el Caribe, la expansión de la actividad será inferior al crecimiento mundial. Este año se espera un crecimiento de 1,6% que amentaría a 2,2% el siguiente. Las proyecciones se ajustaron dos décimas a la baja para 2023 y una décima al alza para 2024. Analizando por países se destacan Paraguay y Venezuela con crecimientos esperados superiores al 4,0%. Por su parte, Ecuador, Perú, Uruguay, Bolivia y Colombia presentarían un crecimiento moderado (1,0%-3,0%).

Mientras que Argentina y Brasil crecerán por debajo del 1,0% y la economía chilena caería 1,0%.

Panorama regional

Actividad acumula leve crecimiento en 2022 Fin de ciclo contractivo aplana curva de LRM

El 24 de marzo el BCP publicó las estadísticas de cuentas nacionales del cuarto trimestre de 2022. El PIB real (ajustado por inflación) creció 1,7% con respecto al mismo trimestre de 2021, superior al proxy (0,8%). El repunte de la agricultura y binacionales explicó principalmente este crecimiento. De hecho, si se excluyeran dichos sectores, la economía se hubiera contraído 1,8% interanual. Por tanto, los sectores clima dependientes, beneficiados por una reversión climática, permitieron que la economía en su conjunto consolide dos trimestres consecutivos de crecimiento en 2022.

El 22 de marzo el Comité de Política Monetaria (CPM) decidió por unanimidad mantener la Tasa de Política Monetaria (TPM) en 8,50% anual; así, por sexto mes consecutivo. La inflación interanual permaneció arriba del tope de la meta (6,0%) en marzo (6,4%), pero muestra señales consistentes de desaceleración desde varios meses. En su comunicado, el CPM destacó este hecho, y enfatizó además la desaceleración de las medidas subyacentes. Así también, señaló que las expectativas de inflación tanto para finales de 2023 como para los próximos 24 meses se mantuvieron constantes (5,0% y 4,0% respectivamente). No obstante, advirtió riesgos derivados de la elevada incertidumbre. De hecho, a inicios de abril, el anuncio de la OPEC+ de una reducción de la producción de petróleo agitó las expectativas, que impactar en el precio del crudo De materializarse, el mercado local se vería afectado, aumentando así las presiones inflacionarias, lo que supondría una traba en la flexibilización de la política monetaria.

El ritmo de crecimiento en el último trimestre de 2022 fue menor al tercer trimestre (2,9%) por desempeños negativos de la manufactura y la construcción, principalmente. La manufactura reportó una caída del 4,3% interanual debido al fuerte deterioro de las industrias procesadoras de soja; que quedaron prácticamente sin granos para operar a finales del año. La industria química también tuvo una incidencia negativa; otra de gran importante para el sector manufacturero. Por su parte, la caída de la construcción se intensificó en el cuarto trimestre (13,1%), explicada por el menor ritmo de ejecución de obras tanto privadas como públicas.

Por otro lado, el sector servicios siguió recuperándose, pero a un ritmo lento, de apenas 0,3% interanual. Este bajo dinamismo está explicado en gran medida por el deterioro del comercio, principal rubro del sectorservicios. Por su parte, ganadería, forestal, pesca y minaría creció 3,7% interanual explicado por la actividad ganadera principalmente. En concreto, se observó un mayor nivel de faenamiento de ganado bovino en este periodo.

De esta manera, la economía acumuló un crecimiento prácticamentenuloen2022,de0,1%;locualseubicauna décima por debajo de la estimación del BCP (0,2%).

Por otro lado, la curva de rendimiento de las Letras de Regulación Monetaria (LRM), en línea con el freno de la política monetaria, se aplanó y comenzó a descender. Cabe destacar que, en la última subasta, celebrada el 29 de marzo, el BCP convalidó solo el 46,1% de las ofertas presentadas (12/26) y se inclinó con mayor preferencia hacia los instrumentos de menor plazo, a diferencia de los meses anteriores donde la adjudicación de las ofertas ascendía a alrededor del 80% y la preferencia por plazos era indiferente. Sabido esto, en marzo la tasa promedio de los instrumentos de plazos cortos fue 8,48%; de plazos intermedios fue 8,65% y de plazos largos fue 9,12%. Estas tasas promedio se han moderado consistentemente desde octubre de 2022, donde eran 8,65%, 9,05% y 9,71% respectivamente.

Panorama local

Principales variables macroeconómicas

Tipodecambio(PYG/USD,promedioaño) 5.619 5.732 6.241 6.773 6.775 6.988 Depreciación(%var.acumulada) -2,7% 5,3% 8,8% 7,7% -2,0% 6,4% ÍndicedePreciosalconsumidor(%var.interanual) 4,5% 3,2% 2,8% 2,2% 6,8% 8,1% IPCsubyacente(%var.interanual) 3,9% 2,5% 3,1% 3,4% 5,8% 7,9% IPCfrutasyverduras(%var.interanual) 16,7% -7,3% 3,9% 2,8% 5,6% 11,9% IPCserviciostarifados(%var.interanual) 1,8% 5,7% 1,1% -0,6% 0,9% -2,1% IPCcombustibles(%var.interanual) 0,7% 15,8% 0,9% -9,5% 30,2% 27,5% ÍndicedePreciosalProductorPPP(%var.interanual) 2,0% 2,3% 1,1% 4,9% 13,5% 8,9% SalarioMínimoNominal(Guaraníes) 2.041.123 2.112.562 2.192.839 2.192.839 2.289.324 2.550.307 SalarioMínimoNominal(%var.interanual) 3,9% 3,5% 3,8% 0,0% 4,4% 11,4% ProductoInternoBruto(%var.realanual) 4,8% 3,2% -0,4% -0,6% 4,2% -0,3% PIBenUSD(millones) 39.030 40.063 37.839 35.367 39.467 37.795 PIBpercápitaenUSD 5.613 5.680 5.290 4.876 5.367 5.071 ResultadoFiscalOperativo(%PIB) 1,3% 0,7% 0,1% -2,6% -0,8% -0,1% ResultadoFiscalGlobal(%PIB) -1,1% -1,3% -2,9% -6,2% -3,8% -3,0% Fuente:BCP,MHyCPAFerrere.*/ProyeccionesmensualesdeCPAFerreredisponibles. LasproyeccionesdelasvariablesdePIByResultadofiscalson deperiodicidad anual. Actividad SectorPúblico

Precios 2017 2018 2019 2020 2021 2023* 2024* 2022

PARAACCEDERA ESTA INFORMACIÓNSE REQUIEREDEUNA SUSCRIPCIÓN