PANORAMA MACROECONÓMICO

Agosto 2023

ACONTECIMIENTOS RECIENTES

Internacional:

• Estados Unidos: creación de empleo ha sido menor de lo esperado y se modera inflación, lo que aumenta la posibilidad de que FED no tome medidas en su reunión de septiembre.

• China: continúa presentando dificultades y se consolida escenario bajista en precios de commodities.

Regional:

• Brasil inicia agresivo ciclo de baja de tasas impactando en moneda.

• Brasil mejora con perspectivas alentadoras, mientras en Argentina predomina incertidumbre en contexto de elecciones.

Paraguay:

• Proceso de convergencia de inflación se consolida, aunque el núcleo sugiere persistencia de precios.

• Menos inflación permite flexibilizar la política monetaria. Además, la curva de tasas de regulación monetaria se ha estabilizado alrededor del 8,50% en todos los plazos.

• Crecimiento esperado para 2023 se mantiene, pero perspectivas sectoriales se recomponen.

DATODELMES

Recomposición de la balanza comercial se consolida a julio de 2023. El saldo de la balanza comercial (12 meses móviles) registró un superávit de alrededor de USD 193 millones a julio, que representa 0,5% del PIB. Esto se explica pormayoresexportacionesdesojayporcaídadel precio del petróleo y fertilizantes que atenúa crecimiento de las importaciones.

EstadosUnidos:empleoeinflación pordebajodeloesperado

En julio los datos de empleo mostraron por segundo mes consecutivo una dinámica más débil respecto a meses anteriores. La nómina de empleo no agrícola aumentó en 187 mil puestos de trabajo, inferior al aumento mensual promedio de los últimos 12 meses (312 mil) y a las expectativas del mercado (200 mil) para dicho mes. Por su parte, la tasa de desempleo disminuyó nuevamente y alcanzó 3,5% de la Población Económicamente Activa (PEA).

Deflaciónenchina,otraseñalde alarmasobrecrecimiento

EnChina,tantoelíndicedepreciosalconsumidor(IPC)como al productor (IPP) registraron simultáneamente tasas interanuales negativas en junio (0,3% y 4,4%, respectivamente). Es la primera vez desde 2020 que registran caídas y señalan una demanda débil.

Por su parte, los datos adelantados de actividad mostraron que las fragilidades persisten. El índice de gestores de compra (PMI) manufacturero se mantuvo en zona contractiva en julio (49,3), al igual que el PMI no manufacturero (51,5).

Las importaciones y exportaciones de China han caído en julio mucho más rápido de lo previsto, una amenaza a las perspectivas decrecimiento.Lasimportacioneshancaídoun 12,4% interanual mientras que las exportaciones han bajado un 14,5%, por encima del 12,5% previsto

Por otro lado, cabe mencionar que, a inicios de agosto, Fitch bajó la calificación crediticia de Estados Unidos, debido al deterioro fiscal y de gobernanza y al aumento importante de la deuda. Si bien la noticia sorprendió, ha causado poco impacto en el mercado financiero.

Lainflacióncontinuócediendoenjulio.Tantoel índiceglobal (3,2%) como el núcleo (excluye energía y alimentos, 4,7%) crecieron a menor ritmo interanual que lo previsto por el mercado (3,3% y 4,8%, respectivamente). La inflación núcleo alcanzó susniveles más bajosdesde septiembre de 2022 y se espera mayor desaceleración de servicios de vivienda por el ingreso de nuevos contratos. Esta información, sumada a la del mercado laboral, son alentadoras para la Fed.

Por otra parte, en julio la Reserva Federal (Fed) resolvió aumentar la tasa de interés 25 puntos básicos (pbs.), subiendo el rango a5,25 -5,5%. Tanto los mercados como los analistas no esperan subas adicionales del a tasa en lo que resta de 2023.

Se espera que el gobierno anuncie nuevas medidas de estímulos significativo incluyendo una expansión fiscal para fomentar el crecimiento.

Brasiliniciaagresivociclodebaja detasas

La inflación en Brasil continúa cediendo. En junio la tasa interanual fue 3,16%. El descenso está explicado por la reducción de precios de combustibles, salud, energía y transporte. Adicionalmente, las perspectivas de largo plazo descendieron.

Este contexto otorgó espacio para reducción de tasas. Así, el Banco Central (BCB) sorprendió en su reunión de agosto con un recorte de 50 pbs. de la tasa Selic, por encima de los 25 pbs. esperados. Como resultado, el real (BRL) se depreció con fuerza en un 4,0%, su mayor caída desde noviembre de 2022. Cabe destacar que el BCB señaló reducciones adicionales de la tasa en la misma magnitud.

Contexto macroeconómico mejora y se muestra más alentador para Brasil mientras que en Argentina disparidades persisten y se mantendrá en zona recesiva en el corto plazo.

Panoramainternacional

Convergenciadelainflaciónse consolida Recomposicióndeperspectivas sectoriales

En julioel índicede preciosalconsumidor (IPC) presentó una variación de 0%, situándose por debajo de la previsión del mercado (0,2%). Este avance nulo está explicado por caídas en los precios de los alimentos y la energía, compensadas por subas de los precios de los bienes y los servicios, en la misma magnitud. De esta manera, en términos interanuales, la inflación continuó bajando y llegó a una tasa de 3,5%, inferior a la meta puntual del BCP. De esta manera, el proceso de convergencia se consolida.

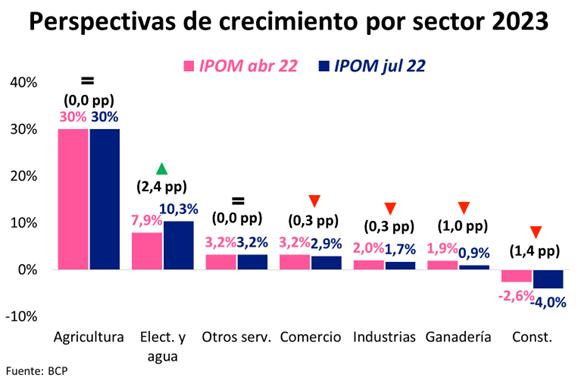

El BCP ratificó su perspectiva de crecimiento económico de 4,5% para 2023, pero los datos recientes dieron lugar a recomposiciones en las perspectivas sectoriales.

La Agricultura se mantiene con un sólido crecimiento esperado de 30%, explicado por un fuerte rebote debido a clima favorable. Por su parte, la Ganadería se debilitó, debido a un menor dinamismo en la industria de carne. El repunte en el sector Electricidad y agua sería mayor a lo esperado inicialmente, mientras que la perspectiva de la Construcción empeoró. Las industrias manufactureras sufrieron una leve disminución en su crecimiento debido a una industria de la carne deprimida. La perspectiva del Comercio se atenuó levemente, aunque se mantiene en línea con su promedio de crecimiento anual prepandemia. Otros servicios mantienen una sólida perspectiva de 3,2%de crecimiento.

No obstante, el avance del núcleo sugiere cierta persistencia en los precios. El índice subyacente X1 (excluye frutas y verduras, servicios tarifados ycombustibles) avanzó 0,3% en julio, explicado por subas de los precios de bienes y los servicios. En términos interanuales, la moderación de este índice ha sido más lenta que la global. En julio llegó a una tasa de 5,6% e ingresó al rango meta luego de 18 meses consecutivos por fuera.

El BCP ajustó a la baja su proyección de inflación para diciembre, de 4,5% a 4,1%. Explicado por la desaceleración de la inflación más rápida de la prevista durante el segundo trimestre.

En cuanto a la política monetaria, es probable que el ciclo de ajuste a la baja inicie en agosto y continúe en lo que resta del año. Para agosto, el mercado descuenta un recorte de 25 pbs y para finales de diciembre un total de 150 pbs. Por su parte, la curva de tasas de letras de regulación monetaria (LRM) ha tendido a estabilizarse en tornoa 8,50% para todos los plazos.

Espacioparafortalecerreservas

El tipo de cambio se mantiene estable, pero exhibe leve comportamiento al alza. En julio la cotización promedio fue PYG/USD 7.277, avanzando 0,3% respecto al mes anterior. En línea con la inflación controlada, las intervenciones en el mercado cambiario han cesado. De hecho, desde finales de mayo (23/05), el BCP que no realiza ventas de dólares al sistema financiero. Por tanto, las ventas netas acumuladas a la primera semana de agosto ya son negativas (USD 77,1 millones), a diferencia del mismo periodo del año pasado donde eran bastante positivas (USD 351,4 millones). En consecuencia, el saldo de las reservas viene aumentado. En julio creció un 5,2% respecto al mes anterior y un 9,0% respecto al mismo mes del año anterior.

Panoramalocal

Principalesvariablesmacroeconómicas

INFORMACIÓNSE REQUIEREDEUNA

Tipodecambio(PYG/USD,promedioaño) 5.619 5.732 6.241 6.773 6.775 6.988 Depreciación(%var.acumulada) -2,7% 5,3% 8,8% 7,7% -2,0% 6,4% ÍndicedePreciosalconsumidor(%var.interanual) 4,5% 3,2% 2,8% 2,2% 6,8% 8,1% IPCsubyacente(%var.interanual) 3,9% 2,5% 3,1% 3,4% 5,8% 7,9% IPCfrutasyverduras(%var.interanual) 16,7% -7,3% 3,9% 2,8% 5,6% 11,9% IPCserviciostarifados(%var.interanual) 1,8% 5,7% 1,1% -0,6% 0,9% -2,1% IPCcombustibles(%var.interanual) 0,7% 15,8% 0,9% -9,5% 30,2% 27,5% ÍndicedePreciosalProductorPPP(%var.interanual) 2,0% 2,3% 1,1% 4,9% 13,5% 8,9% SalarioMínimoNominal(Guaraníes) 2.041.123 2.112.562 2.192.839 2.192.839 2.289.324 2.550.307 SalarioMínimoNominal(%var.interanual) 3,9% 3,5% 3,8% 0,0% 4,4% 11,4% ProductoInternoBruto(%var.realanual) 4,8% 3,2% -0,4% -0,6% 4,2% -0,3% PIBenUSD(millones) 39.030 40.063 37.839 35.367 39.467 37.795 PIBpercápitaenUSD 5.613 5.680 5.290 4.876 5.367 5.071 ResultadoFiscalOperativo(%PIB) 1,3% 0,7% 0,1% -2,6% -0,8% -0,1% ResultadoFiscalGlobal(%PIB) -1,1% -1,3% -2,9% -6,2% -3,8% -3,0% Fuente:BCP,MHyCPAFerrere.*/ProyeccionesmensualesdeCPAFerreredisponibles. LasproyeccionesdelasvariablesdePIByResultadofiscalson deperiodicidad anual. 2021 2022 2023* 2024* PARAACCEDERA ESTA

SUSCRIPCIÓN Actividad SectorPúblico Precios 2017 2018 2019 2020