ESTE TRIGO ES UN DESAFÍO

Llegaron las lluvias en la mitad norte de la Región Pampeana, pero no para todos. Hasta dónde arriesgar en función del agua útil disponible. La verdadera influencia de El Niño sobre este cultivo y sus rindes. Más que nunca será un trabajo lote por lote.

INTENSIFICACIÓN GANADERA

Un planteo orientado a generar 1500 kg/ha de carne vacuna con fuerte base pastoril, apuntando a una calidad superadora a los ojos de la demanda. Suplementación oportuna y corrales estratégicos.

AG TECH QUE SORPRENDE

Asesores virtuales ligados al ChatGPT, inteligencia artificial capturando el razonamiento de especialistas para llevarlo en el celular, plantas que avisan que van a enfermarse.

AÑO 93-Nº1111 JUNIO 2023. $ 300,00. RECARGO POR ENVÍO AL INTERIOR $ 16,00. R.O.U. MONTEVIDEO $ 70. U.S.A. USD 6,50.

TAMBO SUPLEMENTO JUN | 2023

16. TENDENCIAS REVELADAS

Soja, maíz y trigo prometen mercados complicados para la campaña 2023/24. Producciones que se recuperan en naciones altamente competitivas como Rusia y Brasil, con aumento de área en Estados Unidos. Qué opinan los especialistas sobre el futuro de estos mercados. Precios posibles para presupuestar con alto margen de acierto.

22. HARTOS YA DE ESTAR HARTOS

No aparece luz al final del túnel. El gobierno tira golpes al aire como un boxeador malherido que ya no encuentra a su rival. Se repite en medidas que han fracasado una y otra vez. El último error plantea la importación de alimentos, que en nuestro país tiene los peores antecedentes.

24. ASIGNATURAS PENDIENTES

La Fundación Producir Conservando analizó la evolución del sector agropecuario argentino. Se acumulan materias no resueltas que nos han llevado a cierto umbral de estancamiento. Qué debe reformarse de cara al futuro y cuál es el potencial una vez solucionados los inconvenientes del presente.

30. CEBADA PUESTA A PRUEBA

El producto enfrenta un cambio radical en el comercio internacional, después de haber pisado fuerte en el mercado chino. La vuelta de Australia es el gran desafío esta campaña. Competencia creciente y menores precios. Pistas para manejar la nutrición y el control de malezas con alto grado de éxito.

36. MUCHA CARNE SUSTENTABLE

El esquema ganadero que desarrollan los técnicos del INTA Balcarce, que combina una base sólidamente pastoril con suplementación y el uso de corrales estratégicos. Apunta además a obtener la calidad de carne que buscan los mercados más exigentes, con un adecuado equilibrio de ácidos grasos. Todo lo que necesita saber para llevar adelante este planteo superador.

LA BATALLA POR EL TRIGO 08.

Más de la mitad de la Región Pampeana estaba esperando lluvias. ¿Alcanzará con las registradas en la última parte de mayo? El productor necesita estos ingresos y va a dar pelea. Cuáles serán las claves para tratar de arribar a rindes razonables en este escenario.

40. INTELIGENCIA ARTIFICIAL A FULL

Asesores virtuales capaces de dar los mejores consejos en términos de conducción de un cultivo, manejo de la fertilización o el combate de malezas problema. Sistemas capaces de extraer los conocimientos de un especialista y volcarlos en un celular. Avances que sorprenderán.

42. A COSECHAR EL TARDÍO

Regulaciones necesarias en el equipo de cosecha para llevarse todo el grano susceptible de ser capturado. Cómo combinar las velocidades que definen esta tarea. Ajustes recomendados en el cabezal. Puntones, cadenas acarreadoras y chapas espigadoras en su punto justo para ir por un buen resultado.

52. EMPRESA FAMILIAR

La importancia de encarar aquellas conversaciones poco cómodas pero de las cuales depende el futuro del negocio que involucra a buena parte de la familia. Prepararse adecuadamente y con argumentos fundados. Cómo manejarse para evitar herir susceptibilidades. Aprender a escuchar al otro.

56. BENDITO CARBONO

Aapresid junto con el INTA ofrecen el primer mapa de carbono orgánico para nuestras principales zonas productivas. Un paso indispensable para saber dónde estamos paramos en relación a un tema cada vez más demandado en los mercados. Ahora hay que demostrar cuáles son las prácticas que llevan a mejorar la captura.

44.

TODO SOBRE NUTRICIÓN VEGETAL

Una síntesis de las disertaciones que conformaron el Simposio de Fertilidad 2023, organizado por Fertilizar AC. Dosis y momento de aplicación en el caso de los nutrientes clave. Cómo evaluar hasta qué punto conviene recurrir a la fertilización en función de la relación insumo/producto. Buenos resultados para la intensificación.

48.

MÁQUINAS LISTAS

Opciones en materia de fertilizadoras y regulaciones imprescindibles en cada caso. Momento de aplicación según objetivos propuestos. Sembradoras que pueden fertilizar en la hilera juntamente con la semilla. Puesta a punta de incorporadoras y máquinas al voleo.

58. LA NOTICIA MÁS TRISTE

El mes de mayo trajo consigo la desaparición física de Gerardo Prego, fotógrafo emblemático de esta publicación, premiado local e internacionalmente. Su rica trayectoria nutrirá a generaciones de cronistas gráficos con ejemplos de vida y profesionalismo.

60. LA ECONOMÍA QUE VIENE

Para Claudio Zuchovicky vendrán meses aún más difíciles, que forzarán un cambio radical impulsado por la gente, que ha comprendido que no se puede seguir de esta forma. Afirma que el Estado y la macro están fundidos, pero el sector privado no. Este necesita tener en claro que se vuelve a la normalidad para apostar otra vez por el crecimiento.

SUMARIO | JUNIO 2023 SUPLEMENTO ECONÓMICO GRANARIO 67. RESUMEN DE PRECIOS 68. GASTOS REGIONALES 69. DESTACADOS DEL MES 70. INDICADORES SUPLEMENTO ECONÓMICO GANADERO 72. MERCADO DE INVERNADA 73. MERCADO DEL GORDO 75. MERCADO INTERNACIONAL SECCIONES FIJAS 80. NOTICIAS 81. EL CAMPO EN PARAGUAY 82. NOTICIAS DE BRASIL 76. TAMBO

ATRAPADOS SIN SALIDA

Como era de imaginar el escenario económico del país se sigue complicando, y todos lo padecemos. La inflación se devora los ingresos de quienes generan bienes y servicios, en el campo y fuera de él. La herencia para quien deba asumir en diciembre se pone cada día más difícil de resolver. Seguramente la reparación de tanto error acumulado se hará a costa, una vez más, de enormes padecimientos para la población.

Al agro le va tan mal como al resto de la sociedad, y no solo porque ha perdido la mitad de la cosecha a manos de la seca más feroz que hayamos conocido. Además debe tolerar la misma presión impositiva de todos estos últimos años, solo que con la merma de producción impacta mucho más duramente.

En forma paralela los mercados de productos agropecuarios han sido desarticulados en su esencia por una avalancha de intervencionismo, especialmente el de soja, donde una de las pocas estrategias posibles pasa por esperar un nuevo envío oficial con una paridad menos confiscatoria.

Claro, eso se paga con una descomunal emisión, promesa de inflación actual y futura, más toda una suma de complicaciones para las cadenas ligadas a la producción animal. Tanto tamberos como ganaderos tienen que sobrevivir en un escenario condicionado por el aumento artificial de costos y los bajos precios que perciben; sus productos terminan mayormente en un mercado interno intervenido y de bolsillos muy flacos.

Pero nada es peor que la falta de perspectivas. El gobierno ha dado muestras fehacientes de que no pretende ir por medidas de fondo. Solo remiendos y parches para tratar de llegar con un escenario mínimamente presentable a las primarias. Todo indica que no será tarea fácil.

También hay que cuestionar a una parte de la oposición y sus tiempos adormilados. Ante el vacío de gestión que muestra el frente gobernante, es indispensable saber qué es lo que viene, de modo que quienes tienen que planificar vayan estructurando qué forma tomará el camino elegido para cada empresa. No está pasando.

La ilusión que queda es que difícilmente el futuro pueda ser peor que esté presente. Pero para alcanzarlo habrá que atravesar periodos aún más difíciles. Necesitaremos buscar la forma de evitar que alguien vuelva a plantearle a los argentinos ideas disparatadas que luego se pagan muy caro.

es propiedad de The New Farm Company S.A., Francisco Narciso de Laprida 1481 - Vicente López, Buenos Aires, Argentina. Tel. 011-5353-5090 al 94; PUBLICACIÓN MENSUAL. Precio del ejemplar en todo el país: $ 300,00. Recargo por envío al interior: $ 16,00. SUSCRIPCIONES. En el exterior con franqueo vía aérea certificado. Países limítrofes (Bolivia, Brasil, Chile, Paraguay, y R. O. del Uruguay) y Perú: 1 año (12 números) USD 170 -Resto de América: USD 250- Europa: USD 270 - Asia, África y Oceanía: USD 270- Distribuidora en Capital Federal y Gran Buenos Aires: Huesca-Distribuidora de Publicaciones S.A., Aristóbulo del Valle 1556, Cap. Fed. Distribuidor en el interior del país: Transpres S.A., Isabel La Católica 1371, Cap. Fed. Registro Nacional de la Propiedad Intelectual 512 1483. Impresa en MARIANO MAS S.A. - México 649/651, San Telmo. Buenos Aires, Argentina - Teléfono: (+54 11) 4331-5764. Este medio se encuentra auditado por el Instituto Verificador de Circulaciones (IVC). PRINTED IN ARGENTINA. ISSN 0325-7932. Editor Responsable: RUBÉN O. BARTOLOMÉ. BUENOS AIRES - MAYO 2023 - AÑO 93 EDICIÓN Nº 1110

6 | REVISTA CHACRA

EDITORIAL | JUNIO 2023

CHACRA & CAMPO MODERNO. Fundada en noviembre de 1930,

EDITOR RESPONSABLE Rubén O. Bartolomé

EL PRODUCTOR VA A DAR PELEA

LAS LLUVIAS ROCIARON BENDICIONES SOBRE UNA PARTE DE LA CASTIGADA ZONA NÚCLEO. A ALGUNOS LES SERVIRÁ, A OTROS NO. PISTAS PARA INTENTAR EL CULTIVO EN UN ESCENARIO DESAFIANTE EN TODO SENTIDO.

Buena parte de la Región Pampeana ha padecido las consecuencias de la última Niña hasta bien entrado este año. Y en la mitad de la patria triguera los pronósticos se pusieron sombríos. Hasta no hace mucho las expectativas eran de una caída de la siembra de fina de alrededor del 50% en la región más productiva de la Argentina, pero ahora hay una luz de esperanza. Según la Bolsa de Comercio de Rosario (BCR), las lluvias de la parte final de mayo, con más de 100 mm en el este de la zona núcleo, podrían haber completado los requisitos básicos para lanzarse al desafío con chances de éxito. El oeste de la región sigue complicado.

El trigo es una herramienta financiera, porque la plata entra a fin de año, y además ayuda a mejorar los suelos y diversifica riesgos. En un escenario como el descripto, su siembra estará atada más que nunca a hacer las cosas bien

y aplicar tecnología. Así define Aapresid el panorama que plantea la campaña 2023/24 del centro de la provincia de Buenos Aires hacia el norte de la Región Pampeana.

LOS LÍMITES

A propósito, la EEA INTA Marcos Juárez , provincia de Córdoba, armó una reunión para debatir tan delicado tema. Para el consultor Pablo Calviño no es trigo, sino trigo/soja y así debe analizarse. La etapa más crítica para el cereal se da en torno de floración, con la generación del número de granos; la relación entre este parámetro y los rendimientos es altísima . “Lo ideal sería que cuan -

8 | REVISTA CHACRA

TRIGO | GERENCIAMIENTO

En el este de la Región Pampeana han mejorado las chances para el cultivo de trigo.

do empiece la encañazón el suelo esté lleno de agua. Ahí comienza el periodo crítico, más o menos 30 días antes de la floración”, advierte.

Desde el punto de vista de la ecofisiología, si hasta ese momento el cultivo sufrió pero a partir de ahí está fuerte, no veremos deficiencias importantes en los rendimientos. A campo es algo distinto, si el cultivo no tiene agua en etapas tempranas y no toma vuelo, podría estar golpeado y será muy susceptible a heladas.

El último segmento de la etapa de llenado tiene una tasa de crecimiento mucho menor, y puede dejar de hacerlo ante un golpe de calor. Todo esto es importante para entender cuándo nos conviene hacer florecer el cultivo, es decir elegir la fecha de siembra en función de estas ideas y del cultivar seleccionado. Si podemos hacer florecer un trigo tempranamente va -

mos a tener mayor rendimiento, y también en el cultivo de soja que sigue

Como vimos, algunos seguirán con problemas con el agua útil . Importa el tipo de suelo por su capacidad de exploración de raíces y almacenamiento. Cuanto más arenoso, menos posibilidades tiene de recuperarse. También pesa la presencia de capas densificadas , una limitante para las raíces. Los suelos bien rota -

PROTEÍNA

“Recordar que la curva de rendimiento tiene un óptimo distinto que en el caso de la proteína. Las variedades del grupo III pueden llegar a alta proteína pero con más N aplicado”. (Calviño)

Necesidades hídricas del trigo. Momento crítico a partir de la elongación del tallo.

dos son los que tienen mejores chances cualquiera sea la magnitud de las lluvias que se registren.

Calviño dice que un cultivo que arranca con 30% de humedad puede dar 5000 kg/ha, pero es poco probable. Y un lote que parte con 80% de humedad puede brindar 2000 kg/ha, pero lo más probable es que rinda 3500. “ Si este año vamos a muestrear agua tenemos que hacerlo en cada uno de los ambientes para saber si podemos llegar a un rinde razonable. Hay que ver lote y cada sector dentro del lote ”. El técnico recomendó tener mucho cuidado con recortar la nutrición , “después de todo con 4 qq de trigo cubrimos la diferencia”. Jugando con el modelo Triguero, con una urea de USD 560 y un trigo de USD 240, para un hapludol éntico moderadamente húmedo con 127-X de nitrógeno (N) sería suficiente, y con 141-X resultaría óptimo en caso de tener el suelo completo de agua.

LOTE POR LOTE

José Luis Zorzín , asesor del sudeste cordobés ligado a Aapresid, entiende que dada la situación planteada tenemos que rediscutir el trigo para ver si es productivamente viable Muchos necesitan sembrar este cultivo, el año se hace muy largo hasta marzo-abril de 2024, pero disponible no haya chance en determinados ambientes de alcanzar un cultivo exitoso bre todo las dos primeras etapas están en con

EXIGENCIAS CONCRETAS

“A las rotaciones que instrumentamos les pedimos que sean productivamente viables, económicamente rentables, posibles financieramente y ambientalmente sustentables. Vamos ajustando cada paso para cumplir con estas premisas”. (Zorzín)

flicto. Además hay muchas empresas que vienen complicadas con el capital de trabajo y lo económico va a hacer mella en la decisión. En principio corresponde considerar la factibilidad de alcanzar 3000 kg para que reditúe y cumpla con todos los servicios ecosistémicos , disminuyendo el riesgo climático y sin perder de vista la realidad económica empresarial (no poner en riesgo la estabilidad financiera; hay compromisos que cumplir), mantener la salud del suelo y sostener la rotación.

“ El error más grave es pretender obtener rendimientos elevados de un ambiente que no tiene condiciones para ofrecerlos. Hay que recurrir a mucho diagnóstico para no equivocarse. Las lluvias durante el ciclo del cultivo son importantes, más específicamente las que ocurren entre septiembre y octubre, pero no podemos entusiasmarnos solo con eso, puede que el cultivo no llegue a esa fecha si no tenemos agua al inicio”.

El rinde, el agua acumulada y las precipitaciones durante el ciclo tienen desde luego alta correlación . Muchos productores piensan que porque llega un Niño el asunto está resuelto. Hay que tener cuidado con estas conclusiones. fase ENSO no tiene correlación con el rendimiento del trigo, pero sí con la soja de segunda y ahí el impacto puede ser muy grande La demanda de evapotranspiración de un culti-

Agua útil a la siembra, de gran importancia en el resultado final.

10 | REVISTA CHACRA

TRIGO | GERENCIAMIENTO

EFECTO DEL AGUA A LA SIEMBRA

vo de trigo en esta zona es de 330-350 mm. La etapa vegetativa requiere unos 90 mm, hasta que empieza a elongar el tallo y comienza a aumentar la demanda. “Necesitamos llegar a esa etapa con buena recarga para después encarar con éxito el periodo crítico. Esto nos dice que, por ejemplo, para jugarse a sembrar vamos a precisar al menos 70 mm en el primer metro si no llueven más de 20 mm de acá al momento de la siembra ”.

Con entre 40 y 50 % de agua útil al metro, más o menos 85 mm, y con la mayor probabilidad para septiembre/octubre en 120 mm, la suma da alrededor de 200 mm. Con eso podemos estimar un rendimiento en torno de los 3.500 kg. Esto hay que validarlo a campo y lo ideal sería tener las disponibilidades a los 2 metros.

Es importantísimo respetar la fecha de siembra para colocar la espigazón en el momento óptimo para el trigo y la implantación posterior de soja de segunda. En un año Niño las sojas de segunda se acercan a las sojas de primera. Y recuerde que tener un buen rinde en trigo no va a ir en detrimento de la soja que le sigue.

Es importante recurrir a la dosis óptima económica de N. En años secos en que se pretenden alrededor de 3500 kg apuntamos a 85 kg de N, es decir, unos 25 kg de N por tonelada de rinde esperado. Si es un lote que viene de maíz, se recomienda aplicar entre 40 y 45 kilos más de N por la inmovilización que tiene este rastrojo. Por otro lado, a mayor rendimiento menores valores de proteína; tratar de ir un poco más arriba de la dosis óptima económica. El N va incorporado, ya no se discute más. En cuanto al azufre, es fundamental para la soja de segunda.

MENTE FRÍA

“Muchos están buscando la revancha; hay que pensar en frío en base a los indicadores disponibles”, enfatiza Malcom Azcurra Moriena, asesor del CREA Melo Serrano y del Grupo Río Cuarto Norte. Por lo demás, es fundamental muestrear el suelo “Venimos de cultivos con altas temperaturas y bajo desarrollo; es probable que el N esté por encima de lo habitual. La disponibilidad de agua y la influencia de napa modifican los niveles de fertilización”.

FECHA ESPIGAZÓN DE TRIGO + FS SOJA 2º

Tanto los rendimientos del trigo como los de la soja de segunda dependen de la implantación temprana.

12 | REVISTA CHACRA TRIGO | GERENCIAMIENTO

“ Con precios en torno de USD 250, con 35 qq el trigo es competitivo, incluso con 30; será clave el apalancamiento de soja de segunda por El Niño. El productor debe tener en claro cuál es el precio de indiferencia a partir del cual puede empezar a capturar renta, y lo mismo para la soja, aunque esta se encuentra mucho menos en el límite que el trigo”, advierte el técnico. El consejo de Zorzín es concreto. Ir a esquemas seguros y minimizar riesgos. Evitar errores que nos pueden sacar de la cancha . Definir ambiente y potencial de rendimiento, medir agua útil, y en base a esta ajustar el paquete tecnológico. Preferir antecesor soja por menor necesidad de nitrógeno. Incorporar este nutriente, fósforo a suficiencia y azufre parcial dividido entre trigo y soja de segunda . Planificar la variedad por fecha de siembra para alcanzar la espigazón en el mejor momento posible y sembrar cuanto antes la soja que sigue.

Además del precio de indiferencia interesa determinar el rinde de indiferencia . “Es un año en que cada lote se va a definir de manera particular, ajustado a la realidad productiva y económica de cada productor”.

¿Y LA LLUVIA?

Eduardo Sierra se refirió al tema durante la realización de Agrotendencias 2023. Avisó que El Niño ha dado muestras de su presencia en las costas de Ecuador y Perú, pero su potencia se ve atenuada por vientos polares activos, que enfrían el Litoral Atlántico e inundan el continente de una masa de aire estable.

Este gran fenómeno climático tiene que ver con los vientos alisios, que promediando mayo estaban a la altura del sur de Estados Unidos, y que recién van a entrar al hemisferio sur el 21 de septiembre, cuando se supone que El Niño empezará a desarrollar desarrollará todo su potencial. “No nos va a dar lluvias abundantes en otoño-invierno, sí a partir de septiembre; no ha -

bría grandes chances de inundaciones durante marzo-abril. ¿Qué esperar de junio? “Llega la caballería. Seguirá mejorando el aporte de humedad y eso debería traer condiciones para sembrar la fina. Y nos va a ir dando agua en julio, con lo cual la humedad se mantiene. Esto tendrá continuidad en agosto”, aseguró el especialista”.

En teoría, trigo y cebada no son exageradamente demandantes, por lo cual sería un año para pensar en rindes aceptables. “La chance está, si bien es una campaña que nos va a hacer sufrir”, cierra el profesional. Qué duda cabe.

14 | REVISTA CHACRA

TRIGO | GERENCIAMIENTO

Claudio Gianni

TRIGO, RENDIMIENTO VS. PROTEÍNA adaptado de Selles and Zentner, 1998

La demanda de nitrógeno para rinde no coincide con los requerimientos para proteína.

La importancia de incorporar el nitrógeno ya no se discute.

CON LA VISTA EN EL CIELO Y EN LOS MERCADOS

ALTÍSIMA INCERTIDUMBRE PRODUCTIVA, ECONÓMICA Y POLÍTICA, LUEGO DE UN ESTREPITOSO FRACASO DE COSECHA DE LA MANO DE LA ÚLTIMA SEQUÍA. CURSOS DE ACCIÓN RECOMENDADOS EN SEMEJANTE COYUNTURA.

Un grupo de especialistas analizó a fondo la campaña que se inicia dentro del singular marco que cada año brinda la Bolsa de Cereales de Buenos Aires y la organización de la Federación de Acopiadores de Cereales. Todos enfatizaron la importancia crucial de las lluvias que vayan a registrarse en los próximos dos meses.

Enrique Erize le sacó viruta a la pista y ofreció un análisis fino de la situación. Arrancó po niendo en blanco sobre negro cada mercado. En la guera, Rusia es cómodamen te el primer exportador mundial, cuando hace algo más de una década no participaba. Del lado de la demanda, China aparece liderando ahora las importaciones, en tanto otros países del sudeste asiático se van acomodando en el top ten, sobre todo Indonesia. Brasil, que alguna vez peleó el primer puesto como importador

de trigo, salió de este ranking y se anima a potenciar exportaciones.

En relación a la plaza maicera , la demanda se sentirá cómoda con un 25 % de reservas a nivel global . Los números de EE.UU se complican y Chicago lo refleja. Históricamente el maíz vale cuando este país tiene una relación stock/consumo en 10% o menos , pero ahora promete ser mucho más elevada. Mientras tanto Brasil viene creciendo a todo vapor y pasa a ser el primer exportador mundial de maíz por primera vez en la historia.

En la plaza sojera también hay cambios. El mundo estará cómodo con un 25-27 % de reservas. A diferencia de lo indicado en maíz, EE.UU. viene con un bajo nivel de existencias respecto de la oleaginosa y por eso la soja estaba mostrando precios sostenidos. Brasil es realmente imparable, consolidado en la producción del grano y la exportación del grano y sus derivados.

16 | REVISTA CHACRA

AGROTENDENCIAS 2023

Es de esperar que la producción de granos se recupere fuertemente en la Argentina.

SINTONÍA FINA

Para encarar el análisis hay que saber que los fundamentals son importantes a la hora de evaluar lo que viene, pero los fondos tienen un rol decisivo en esta historia y generan enorme volatilidad. El mundo produce 1200 millones de toneladas de maíz, pero Chicago opera por año 11 mil millones de toneladas. Quince de los veinte puertos más importantes del mundo están en el sudeste asiático. Allí hallaremos a los países que más han crecido, con el liderazgo de China, que es el principal socio comercial de casi todas las naciones del planeta.

Brasil tiene un potencial agrícola insospechado, con mucha superficie para crecer. Más del 49 % de los diputados y el 50 % de los senadores están ligados al ala ruralista. Sin tocar el Amazonas, y en un par de décadas, podría sumar 60 millones de hectáreas. Lo van a hacer. ¿Y la Argentina? Hemos perdido rendimientos ante la competencia y además con gran variabilidad.

La geopolítica tiene influencia creciente. Más allá de la pirotecnia permanente, Estados Unidos y China se necesitan mutuamente. ¿China invadirá Taiwán?, ¿se terminará la guerra en el Mar Negro? La crisis inflacionaria que castigó al mundo desarrollado generó la suba de tasas más importante en la historia de la Reserva

Federal , de 0.2 % a más del 5 %. Hubo asimismo una crisis de los bancos regionales. La tendencia bajista que vimos en los granos obedece a los fudamentals pero también a los fondos, que tuvieron que salir de sus posiciones compradas para cubrir las pérdidas de los mercados financieros. Hay que sumar a Brasil, que presiona sobre los precios.

Somos exportadores, por eso nuestro mercado interno tiene poco peso en la formación de precios. Y además está complicado, nos especializamos en convertir sueños en pesadillas. “En la Argentina predomina un axioma: intervencionismo mata mercado. El trigo y el maíz perdieron precio cuando el gobierno decidió patear hacia delante las exportaciones. Queda una lección. Cuando el trigo vale USD 330-350 siendo USD 170 el promedio de los últimos 17 años, primero hay que vender y después averiguar qué pasa. En maíz ocurrió algo similar. Mientras

ESTAR ATENTOS

Fernando Rivara, presidente de los Acopiadores cuestionó “las actitudes infantiles del Gobierno que agreden a los sectores de la producción y el trabajo”. En ese sentido, llamó a fortalecer el diálogo para afrontar las asechanzas.

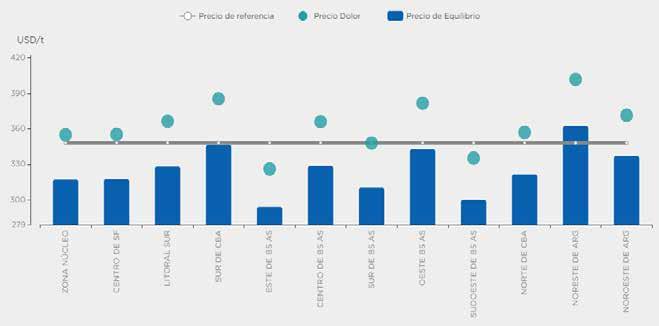

MARGEN BRUTO A NIVEL NACIONAL CON RINDE PROMEDIO

Estas son las mejoras en los márgenes que prevé la Bolsa de Cereales de Buenos Aires.

Estas son las mejoras en los márgenes que prevé la Bolsa de Cereales de Buenos Aires.

REVISTA CHACRA | 17

AGROTENDENCIAS 2023

tanto, nuestro FOB está USD 80 arriba del FOB ruso; no podemos venderle trigo a nadie fuera de Brasil. Y la soja vale FOB USD 40-60 más que el poroto de Brasil, con menor calidad”.

¿Qué precio poner en el Excel para el trigo 2023/24? La referencia es el FOB Golfo, que como promedio de los últimos 15 años es Kansas + USD 60. Para llegar al FOB argentino hay que restar USD 20. Estaríamos hablando de USD 340, pero la Secretaría dice que el FOB índice es USD 292 si se declara trigo para enero. No tiene explicación.

¿Y la gruesa? La única chance que nos queda es que EE.UU. falle con su cosecha; si no, hay que pensar en precios USD 80 o 90 debajo de los actuales. Una buena: difícilmente volvamos a ver un ciclo tan terrible como el que está terminando.

ALTA COMPETENCIA

Paulina Lescano destacó que en principio los precios siguen por encima de años anteriores, en medio de la altísima incertidumbre productiva, económica y política. ¿Qué puede poner en peligro estos valores? Hay cierto riesgo de recesión en el primer mundo,

bancos regionales en problemas, algún temor de que estemos ante una nueva burbuja financiera. Corresponde sumar la cosecha récord en Brasil, y un casi seguro aumento de área sembrada en EE.UU., si bien el clima tiene la última palabra en este asunto.

En cuanto al trigo, el mundo se fue acomodando y los temores de quedarnos sin oferta generados por la guerra en el Mar Negro se aplacaron. Para el USDA la demanda global va a estar cómoda esta campaña . Las cosas están mal en EE.UU. pero queda mucho trigo en Rusia, Australia y va saliendo el de Ucrania. Rusia seguiría con buenos volúmenes de exportación en 2023/24, la Unión Europea y Canadá también, solo Australia retrocedería. Esto debería ponerle un techo a grandes subas de precios.

A ciencia cierta en la Argentina no estamos exportando trigo, nuestro FOB es testimonial, pero se ubica cerca de USD 350, muy por arriba del valor internacional; el trigo ruso cotiza en USD 260 y amenaza con seguir bajando. Estamos lejos de poder competir con el resto del mundo. Paralelamente, Brasil se propuso ser autosuficiente. Esta vez esperan producir al menos 10 millones de toneladas después de una campaña récord como fue la temporada 2022/23, e importar no más de 5.6 millones de toneladas.

TRIGO: ESCENARIO AMIGABLE PARA LA DEMANDA

18 | REVISTA CHACRA

Evolución esperada para el trigo en 2023-24. Los stocks globales no cambian radicalmente.

En cuanto al maíz , el USDA le puso presión con los últimos informes, porque EE.UU. tendría una oferta importante, si bien falta mucho para que esté definido. Los stocks de maíz estadounidense crecerían 60 % respecto de la campaña previa , y la relación stock/consumo pasaría de 10 a 15 %, con una estimación de precios para el farmer a la baja, de USD 260 a USD 188. Si a esto le sumamos los 130 millones de toneladas que cosecharía Brasil, se complica. Los valores FOB ya tienen en Brasil un importante descuento con la Argentina y todavía no arrancó la safrinha

EN RETROCESO

Gustavo López se refirió a la soja , que en Argentina viene de un deterioro de área y produc ción que va más allá de la seca. Desde los 20 millones de hectáreas de 2014/15, con 61 millones de toneladas, las retenciones vienen erosionando a la oleaginosa.

Esta campaña partimos de stocks altos, un área sembrada sin reacción y terminamos con rindes desplomados por la seca . Se estima que la importación rondaría los 10 millones de toneladas o algo más, mitad de Paraguay y mi-

tad de Brasil. En tanto, se va a exportar muy poco, quizás no llegue a 1 millón de toneladas, al tiempo que irían a molienda entre 29 y 30 millones de toneladas. “Debido a los FOB de harina y aceite estamos en una situación de márgenes negativos para la industria , que se agudiza de junio en adelante. Los números de la exportación son peores todavía”, asegura López. El cálculo indica que existen casi 6 millones de toneladas de soja del ciclo 2021/22 pendientes de comercialización, más 16 millones de la campaña 2022/23 ya cosechados. “Volumen para vender hay, pero es evidente que los productores no encuentran incentivo para desprenderse de esta mercadería en un contexto de una economía desquiciada, con un plus del tipo de cambio poco atractivo”.

TODO MAL

Gustavo Idigoras, titular de CIARA-CEC, habló de pérdidas para la industria y la exportación. “Hay que terminar con las trabas a las importaciones de insumos, eliminar todos los fideicomisos, y finalizar con medidas distorsivas como el dólar soja o el dólar agro”, reclamó.

SOJA: PRECIOS FOB PRINCIPALES OFERENTES

Los fondos tienen un rol destacado en lo que viene, dados los abultados volúmenes operados en Chicago.

Los precios de la soja brasileña no tienen parangón en el mercado. Formidable competencia.

.

REVISTA CHACRA | 19

AGROTENDENCIAS 2023

Se nota desde hace años un spread creciente en la industria entre la capacidad de molturación y lo efectivamente utilizado. Aun moliendo 30 millones de toneladas estaríamos con una capacidad ociosa del 50 %. “Se apostó a un crecimiento y apoyo a la soja que no se dio”, dice López.

¿Cómo sigue? Ahora Brasil va rumbo a un nuevo récord en 2023/24, EE.UU. espera una gran producción y la Argentina debería recuperar volumen. Entre la campaña actual y la próxima puede haber 40 millones de toneladas más entre los tres grandes exportadores. Los stocks mejoran unos 20 millones de toneladas y la relación stocks/consumo vuelve al 25%. La demanda estará muy cómoda . China es el gran interrogante. Va a seguir comprando mucho, pero sin explosión. Los precios a cosecha 2023/24 son relativamente atractivos pero con costos y alquileres en ascenso, mientras hay esperanzas depositadas en el nuevo gobierno.

PROPUESTAS

José Martins, presidente de la Bolsa de Cereales y del Consejo Agroindustrial Argentino, pidió no quedarse en la queja. “Tenemos que convencer a la política de que si nos dan condiciones en pocos años vamos a conseguir 180 millones de toneladas, 100 mil millones de dólares, crear empleos de calidad y sacar a mucha gente de la pobreza”, remarcó.

APUESTA CONCRETA

Cecilia Conde indicó que la BCBA espera 6.3 millones de hectáreas de trigo, apuntando a 18 millones de toneladas. Y 1.3 millones de hectáreas de cebada, para arribar a 5 millones de toneladas.

El norte tiene agua y es alta la intención de siembra, se espera un 30 % de aumento de área. En el centro este se siembra el 36 % del trigo del país; en la porción norte de esta región hay agua y alta intención de siembra, la superficie crecería 20 %. En la mitad sur existe intención de sembrar si se consigue la humedad suficiente; por ahora se proyecta una baja del área del 17 %. Todo dependerá de lluvias en el corto plazo (15 a 30 días) y las precipitaciones proyectadas para el periodo crítico del cultivo. En algunas zonas han llegado abundantes precipitaciones, en otras el productor va a sembrar con poca agua, apostando a las lluvias de primavera .

En el centro oeste los perfiles no se recargaron lo suficiente y las precipitaciones a corto plazo no se ven tan claras como en el centro este; la BCBA proyecta una caída de área del 7 %. La región sur es clave para la estimación país y produce el 43 % del total. Hay humedad para la siembra. Se proyecta un crecimiento del 5% con fina. En mayo todavía había muchos productores indecisos respecto de si harán trigo o cebada.

EXPORTACIONES DE HARINA DE SOJA

En el corriente ciclo las exportaciones de harina de Brasil superarán las de Argentina, perdiendo por primera vez el liderazgo mundial de nuestro país. Al margen de ello la calidad (Profat) se sigue deteriorando.

20 | REVISTA CHACRA

Claudio Gianni

El año que viene la Argentina volvería a recuperar el liderazgo en el mercado global de harina de soja.

UNA DIGNA DE RIPLEY

EL GOBIERNO HABLA DE IMPORTAR ALIMENTOS, MIENTRAS MANTIENE TODO TIPO DE TRABAS PARA PRODUCIRLOS EN EL PAÍS. SUMA ASÍ NUEVAS IDEAS FRACASADAS A SU CURRICULUM. AUNQUE USTED NO LO CREA.

Por SUSANA MERLO ESPECIAL

Hartazgo, hastío, aburrimiento. Sin embargo, lo más llamativo sea, tal vez, lo poco novedoso que es todo lo que sucede. Para el área agroindustrial, que debe afrontar las generales de la ley y también el clima y los mercados internacionales, el panorama es muy complejo y desconcertante a la vez.

Toda la región pasó por la pandemia, los coletazos de la guerra en el Mar Negro y la seca. Sin embargo, en ninguno de esos países los estragos adquirieron el nivel que tuvieron -y tienen- en la Argentina. El nivel de inflación, de falta de dólares para importar, el malestar social, y otras calamidades similares son un triste privilegio. De ahí que un conocido empresario frigorífico caracterizara lo que nos pasa como producto de “ un daño autoinfligido”. Y no es la primera vez que sucede.

DISPARATES VARIOS

A pesar de que la inflación se come el valor de la hacienda, se mantienen las retenciones y las limitaciones para exportar. Persiste el anacronismo de los “fideicomisos” para aceites y harina usando la plata de los impuestos que no sin grandes penurias pagan los contribuyentes, mientras se alteran los mercados para terminar pagando el producto más caro que en el concierto internacional, como viene ocurriendo con el trigo hace más de un año. Los resultados de estos desaguisados son imaginables: se termina produciendo menos trigo, soja, leche, carne. La lista sigue “Intervencionismo mata mercado”, sostiene el decano de los analistas agrícolas (y tiene razón).

| contenidos@revistachacra.com.ar

Se inventan medidas insólitas y, aunque puedan tener un éxito relativo, se abusa de ellas hasta que fracasan estrepitosamente. El Dólar-soja I, II y II, o el Dólar-agro, son el ejemplo más claro.

Se necesita producir mucho más. Cuanto antes. Pero se restringe el acceso a insumos básicos, como fertilizantes y agroquímicos, sin mencionar las restricciones de repuestos, cubiertas, etc. por no poder acceder a dólares de importación.

Las medidas de apoyo sectorial (avicultura, lechería, etc.) que ha venido fogoneando el gobierno darían risa si no fueran tan dramáticas.

Al igual que la Emergencia Agropecuaria, componen solo “anuncios para el público”, es decir meros golpes de efecto, sin ningún impacto concreto que apuntale a la producción. De hecho, mientras las pérdidas de la última seca exceden los USD 20.000 millones, el aporte por la emergencia representa apenas unos USD 800 millones, y ni siquiera lo pueden recibir todos.

POLÍTICA AGROPECUARIA | COYUNTURA

PARA CHACRA

22 | REVISTA CHACRA

NINGUNA AYUDA

A pesar de la crisis y las pérdidas que llevará años compensar a los afortunados que sobrevivan, la AFIP resiste cualquier recorte de impuestos, gravámenes que la producción de todos modos no puede pagar, mientras que el Banco Central se niega a flexibilizar el acceso a créditos razonables a quienes todavía tengan soja de la campaña anterior. Por ejemplo, muchas cooperativas.

Como si fuera poco, la ideología imperante sigue señalando al “campo” casi como el enemigo, y el causante de lo que es el resultado de sus propias políticas. Amenazan con más restricciones y controles que, es sabido, no llevarán a nada positivo. Lo único que sirve es producir más, no menos.

El último chiste, ya que no se lo puede tomar en serio, fue la amenaza de “importar” alimentos con arancel cero por medio del Mercado Central. Abundan los fracasos vinculados con este

tema. Además de generar vergüenza ajena, los funcionarios parecen hasta desconocer que los puertos argentinos no están preparados para importar, pues este país históricamente ha sido exportador, al menos hasta ahora.

Todo esto se conjuga en el camino hacia las elecciones, y aunque previsible, no por eso es más soportable La producción “sufre” la inflación como todo el resto del país, y la única forma de mantener los precios a raya, es produciendo más, con escala, licuando costos, en lugar de alterar artificialmente los mercados.

OBSESIONADOS

Cabe preguntarse por qué los desaciertos oficiales se han ensañado con nosotros. ¿Es solo un profundo desconocimiento o hay fundamentalismos acendrados?

¿O las dos cosas, además de la lamentable ausencia de un plan estratégico? Seguramente es esto último.

DAÑOS AUTOINFLINGIDOS

EL PROBLEMA SOMOS NOSOTROS. EL BALANCE QUE OFRECIÓ LA FUNDACIÓN PRODUCIR CONSERVANDO ES CRÍTICO, PERO DETRÁS DE ÉL HAY PROPUESTAS CONCRETAS PARA CAMBIAR EL ACTUAL RUMBO DE COLISIÓN.

Se puede, a pesar de todo lo mal que hemos hecho las cosas. Gustavo Oliverio reconoció que el modelo perimido que prima en la Argentina desde hace 80 años ha perdurado la mayor parte de ese tiempo porque hay i ntereses económicos detrás que obtienen pingües ganancias sosteniéndolo. “Empresas que han vivido a expensas de este modelo y se resisten a cambiar porque les ha sido muy rentable. Hay que salir de esto cuanto antes”, reclamó.

Por su parte, otro integrante de la Fundación, Gastón Bourdieu, fue un poco más allá. “ El problema somos nosotros. Hay que ponerse de acuerdo en consensos básicos. Soportamos un nivel de inflación y pobreza fuera de lo normal, seguimos discutiendo el carácter nocivo de la emisión, mientras el resto del mundo está

en otra cosa. Falta seguridad jurídica, se atenta contra la división de poderes y no tenemos crédito, apenas 7% del PBI (privado) contra 4050 % de la región. Debemos privilegiar la competitividad en lo que somos buenos en desmedro de aquellas actividades donde no lo somos”.

POTENCIAL AGRÍCOLA

Marcelo Regúnaga habló de un escenario internacional que ofrece interesantes oportunidades de negocios. “Claramente el potencial de demanda está. También está el potencial de producción de la Argentina, en calidad y cantidad, mucho más sostenible que los esquemas que utilizan europeos y asiáticos. Por eso sabemos que los avances conquistados en los últimos 20 años han sido pobres comparados con lo que lograron nuestros competidores ”.

24 | REVISTA CHACRA

PERSPECTIVAS

AGRONEGOCIOS |

El potencial argentino está intacto, solo hay que modificar las políticas hacia el sector.

Para el extitular de Agricultura, abundan las malas políticas que responden a una determinada visión que fracasó a la hora de generar desarrollo estratégico en la Argentina de las últimas 8 décadas, salvo periodos acotados. “No se entiende que el crecimiento está dado por una estrategia fronteras afuera . Tenemos un mercado interno muy pequeño para nuestra capacidad de producción. Urge cambiar esta visión, porque el diagnóstico es equivocado”.

Nos hallamos en medio de una crisis, y es una buena oportunidad para revisar lo que estamos haciendo y solucionar todos estos problemas. Para Regúnaga, hay que pasar de un enfoque coyuntural a otro estructural. “Plantear una estrategia de reindustrialización desde sectores que nunca han sido competitivos hacia otros que tienen todas las chances

de serlo y ayudar al crecimiento del país. En paralelo debemos preguntarnos cómo podemos construir el cambio cultural que necesitamos, con otra inserción internacional, para tener un crecimiento sostenible en el largo plazo”.

Por su parte, Gustavo López considera que podemos volver a crecer en agricultura. La Argentina viene estancada en torno de los 36-37 millones de hectáreas para los principales granos. En cuanto a la producción, con la anterior Administración se había alcanzado un nivel récord de 142 millones de toneladas; a partir de 2020 los volúmenes se retraen, por las Niñas sucesivas y las trabas oficiales.

Desde luego ahora asistimos a la debacle generada por la seca; a pesar de precios mejorados se estiman USD 17 mil millones menos en cuanto a ingreso de divisas y USD 3900 en retenciones no percibidas en relación a 2021/22, con importante incremento de las importacio -

Se mantiene la idea 165-175 millones de toneladas ha, siempre y cuando se superen una serie de restricciones. Se necesita un marco legal y reglas de juego estables, eliminación de DEX e impuestos distorsivos, nula interferencia del

CONTEXTO COMPLICADO

“La macro también juega en contra; tenemos una justicia lenta, educación deficiente, una moneda que se deprecia en extremo. Esto debe corregirse más allá de lo que se haga con el negocio de las carnes vacunas en sí”. (Bameule)

Gustavo Oliverio reclamó salir cuanto antes de este modelo perimido.

Gustavo Oliverio reclamó salir cuanto antes de este modelo perimido.

Estado (cupos, cepos, volúmenes de equilibrio, precios pisados, etc.), reconocimiento de la propiedad intelectual en semillas, mejoras en la capacidad de almacenamiento y transporte, etc. Los ingresos comerciales crecerían a 55-60 mil millones de dólares, respecto de los 42 mil millones que fueron récord una campaña atrás.

EL CASTIGO A LA CARNE

A su turno, Luis Bameule, largamente vinculado a la ganadería y la industria frigorífica, recordó que hace 60 años la Argentina era el primer exportador y consumidor de carne vacuna del mundo. “Desde entonces hemos perdido ambos sitiales, y los mayores daños son autoinflingidos. A eso se suma el permanente cambio en las condiciones para operar. Eso es fatal en un negocio de largo plazo”.

Bameule habla además de presiones impositivas superiores a la de cualquier país normal en cantidad de gravámenes y magnitud, múltiples tipos de cambio, cepo exportador y cambiario, DEX, ingresos brutos e IVA. A ninguno de nuestros competidores les sucede algo similar. El concepto de la carne como bien salario hace que se tenga la idea de que no deba subir de precio.

En Uruguay, para imponer detracciones (así

llaman a los DEX) hace falta mayoría absoluta en el Congreso, ya que privilegian la estabilidad de las reglas. En la Argentina hemos llegado a prohibir las exportaciones, hoy mismo hay que obtener un permiso previo para vender fronteras afuera. Continuamos discutiendo un mínimo sanitario; en algunos lugares se observan formatos primitivos de faena, y todavía circulan medias reses.

Que el precio del lomo esté cerca del asado es indicador de que algo estamos haciendo mal en cuanto al aprovechamiento de la cadena. Multiplicamos los productos por 1.5 para llevar a equivalente res con hueso; es un número mayor del que usa la competencia; estamos sobredimensionando exportaciones. El libre mercado no funciona en el caso de los cueros.

Mientras tanto el consumo mundial de carne sigue creciendo. Y el potencial de la Argentina es enorme, en experiencia, know how y recursos.

DIÁLOGO NECESARIO

Ignacio Lartirigoyen recordó que hay gente en las grandes ciudades que cree que el agro es el demonio y no saben que de un modo u otro todos los días conviven con él. “Tenemos que empezar a dialogar con muchos sectores que piensan diferente”.

26 | REVISTA CHACRA

Gastón Bourdieu, Fernando Canosa y Luis Bameule. El problema está en nosotros, los recursos no son limitantes.

AGRONEGOCIOS | PERSPECTIVAS

Bameule dice que para el relanzamiento de la cadena hay datos básicos que corregir: la tasa de destete en 63-64 %, cuando hay países que tienen 70 y hasta 80 %, y el peso de faena, que se ubica en 230-232 kg, cuando Uruguay tiene 25-30 kg más, en promedio. Si lográramos algo parecido serían 400 mil toneladas de carne más por año, la mayoría para exportación.

“Vendemos más liviano porque la exportación vive castigada –se queja Bameule-. Y si un país tiene cepos y DEX no puede protestarle al comprador por sus aranceles. Pensemos que la exigencia de trazabilidad va a ser creciente; necesitamos la alineación de todos nuestros organismos para defender nuestra producción ante el riesgo de para-arancelarias ”.

Si hiciéramos las cosas mínimamente bien, sin todo esto que se cuestiona y con las mejoras de producción/faena referidas, el stock iría de 54 a 60 millones de cabezas, pero con más destete y mayor peso de faena. Hoy estamos sacrificando 13-14 millones de cabezas y podríamos ir a 17-18 millones. El consumo, por estos días en alrededor de 50 kg/hab/ año no se movería demasiado, pero nuestras exportaciones podrían duplicarse, a 1.5-1.6 millones de toneladas, en tanto el

Otro conocedor de la ganadería argentina, Fernando Canosa, indicó que la Mesa de las Carnes optó por la sumisión y no por el conflicto. “La mesa de los argentinos va a estar abastecida hoy y siempre, tenemos que pensar en la mesa del mundo. Podemos volver a ser grandes protagonistas nuevamente, pero tenemos que hacer algo totalmente diferente de lo que hicimos en los últimos 70 años. Ni parches ni sumisos ”, enfatizó.

Destacó que hay pocas actividades como la carne que puedan generar arraigo y 200 mil puestos de trabajo en el corto plazo, así como USD 5000 millones extra. Es relativamente simple si salimos de las nimiedades y entramos en las grandes ligas.

La vaca se ha transformado en un activo para defenderse de la inflación; el habitante urbano junta dólares y el del campo vacas, independientemente de producir o no. Si hubiera estabilidad en el futuro, el negocio de la carne va a crecer fuertemente.“La Argentina cuenta con espacios inconmensurables para producir mayor cantidad de pasto, y tenemos la mejor máquina conocida para transformarlo en proteína de alto valor biológico que el mundo demanda”.

REVISTA CHACRA | 27

Ignacio Lartirigoyen, Marcelo Regúnaga y Gustavo López. Crecer es posible a pesar de todo.

PREPARADA PARA ENFRENTAR ALTA COMPETENCIA

EL CULTIVO ARRANCA UNA CAMPAÑA PARTICULAR, DONDE PROBABLEMENTE ENCONTRARÁ UN ESCENARIO INTERNACIONAL DISTINTO AL DE LOS ÚLTIMOS AÑOS. CÓMO

MANEJAR LA NUTRICIÓN Y LIMITAR EL ACCIONAR DE LAS MALEZAS PROBLEMA.

El mercado de cebada viene con novedades. Agustín Baqué abordó el tema durante la Jornada Internacional de Cebada-CebAR 2023 . China y Arabia Saudita representan el 42 % de las importaciones globales. El primero compra de todo (cebada cervecera, forrajera, FAQ), Arabia básicamente forrajera. Los grandes proveedores a nivel global son Argentina y Australia en el hemisferio sur, y Canadá, la Unión Europea, Ucrania y Rusia en el hemisferio norte.

Con la noticia del acercamiento entre Australia y China lo primero que sucedió es que los precios internacionales se derrumbaron. En China tenemos un premio de USD 10 a 30 entre la

cervecera y FAQ y de USD 10 a 20 entre esta y la forrajera. Para Argentina reducir las exportaciones a China implica perder al menos USD 1020 por tonelada a la hora de exportar forrajera.

RED NACIONAL DE CEBADA

Germán González explicó que en el sudoeste los cultivares que superaron el promedio (7780 kg/ha) fueron Overture, Charles, Sinfonía, Montoya, Danielle, Fátima y Militza. Jenifer, Militza y Andreia se destacan en la evaluación de calidad. En cuanto al sudeste, los materiales que se ubicaron por encima del promedio (5565 kg/ha) fueron Charles, Sinfonía, Overture, Militza, Andreia y Montoya. Respecto del calibre se destacaron Andreia y Alciana. Datos para tener en cuenta.

30 | REVISTA CHACRA

CEBADA | PERSPECTIVAS

La cebada enfrenta esta campaña desafíos comerciales de peso. El clima sumaría para el cultivo.

Australia viene con grandes stocks de cebada, y va a tratar de licuarlos cuanto antes. En el corto plazo será difícil competir en el mercado chino y habrá que reflotar a los compradores de cebada forrajera, en especial Arabia, un mercado que se viene achicando. “ Si reunimos más de 4 millones de toneladas, la acumulación de stocks en Argentina va a ser grande, caso contrario habrá que ir muy abajo con los precios. El spread entre cervecera y forrajera se ampliará. De pronto lo más conveniente para la Argentina será volver a 3.5 millones de toneladas y una vez que Australia haya licuado sus stocks recuperar la producción a 4 millones de toneladas y atender el mercado chino”, recomienda Baqué.

BIEN NUTRIDA

El evento ofreció asimismo herramientas para el manejo del cultivo. Nahuel Rehussi Calvo habló sobre el abecé de la nutrición de cebada. Lo primero es ver si conviene fertilizar, si los números dan. Con las relaciones actuales necesitaremos 4.9 kg de grano para pagar el nitrógeno (N), 17,2 kg para el fósforo (P) y 4.6kg para el azufre (S). La idea es comparar esto con las eficiencias más frecuentes en ambientes con deficiencias de cada uno de estos nutrientes. Se habla así de 10 a 30kg de grano por kg

de N, de 40 a 60 por cada kilo de P y de 40 a 80 por cada kilo de S. Conviene, desde luego.

Rehussi Calvo indica que si apuntamos a un manejo de N pensando en una proteína objetivo de alrededor del 11% no nos van a penalizar por calidad comercial y tampoco estaremos dejando en el camino kilos de rendimiento; cuando hablamos de fertilización en este cultivo tenemos que pensar en ambos parámetros.

¿Cómo definimos la dosis de N si queremos integrar proteína y rendimiento? Hay que empezar por los kilos de N que tienen que ingresar a la planta en función de la proteína objetivo. Por caso, para un 11 % de proteína por tonelada de grano tienen que entrar 18 kg de N. Por ejemplo, si son 6 toneladas de rinde con 10 % de proteína, las curvas indican que en la planta deberán ingresar 110 kg de N, lo que demanda una aplicación en torno de 170-180 kg en el suelo. De tal modo podremos llegar al N objetivo.

EL GRAN CLIENTE

A partir de 2020/21 China se convierte en el mercado más importante para nuestra cebada. Este país pasó a explicar más del 70% de nuestras exportaciones en 2022; dejamos de exportar forrajera para pasar a vender FAQ.

NITRÓGENO EN CEBADA, ¿RENDIMIENTO Y/O CALIDAD?

Respuesta en proteína y rendimiento al agregado de nitrógeno en cebada.

REVISTA CHACRA | 31

Hay modelos ajustados que permiten redefinir la dosis según las condiciones del año. Para eso es fundamental dejar franjas de referencia donde aplicar dos o tres veces la dosis del resto del lote, y las vamos siguiendo con sensores de refractancia/transmitancia, en un nudo.

En cuanto al S, lo primero es entender que es un nutriente barato. Tiene impronta residual: lo que no aproveche la cebada queda para el cultivo siguiente; hay alta respuesta en los cultivos de segunda. Para el diagnóstico de S necesitamos relevar los contenidos de materia orgánica (MO), la textura (baja MO y suelos arenosos implican mayor demanda de S), y el grado de intensidad del esquema. Podemos medir sulfatos en 0-20 cm, con un nivel crítico de 6-8 ppm, y hacer alguna inferencia a partir del Nan (umbral crítico 62 ppm). La dosis la vamos a definir en función de un balance.

Existen trabajos nuevos que indican que determinando la concentración de N y S en el grano se puede identificar si provienen de lotes con deficiencias. Relaciones N:S en grano mayores a 21.3 a 1 indicarían deficiencias de S Y

fundamental analizar esta interacción. En cuanto a los nutrientes de baja movilidad, el P es el cimiento del cultivo. Lo primero es medirlo. Si dentro de la curva de respuesta tenemos menos de 15 ppm, hay una alta probabilidad de respuesta al agregado de P. Con más de 20 ppm dicha probabilidad es muy baja. Pasar de esto a una dosis recomendada va a depender de si lo hacemos desde el cultivo, desde la rotación o privilegiando el suelo por sobre el cultivo.

Por último, cabe considerar los micronutrientes. El zinc es un promotor de crecimiento, con propiedades antiestrés, de acotada movilidad en el suelo. Por cierto, hay zonas en el país por debajo del nivel crítico de 1 ppm (Córdoba, Santa Fe). Conviene recurrir al análisis de suelo.

VENTAJA ARGENTINA

Los chinos compran por calidad cervecera. Canadá lidera en este aspecto, y le siguen Argentina, Fran-

RAIGRÁS, MANEJO LOTE A LOTE (BIOTIPO A BIOTIPO)

Es necesario relevar las características específicas del biotipo de raígras en cada lote.

32 | REVISTA CHACRA

CEBADA | PERSPECTIVAS

MALDITAS MALEZAS

Combinado con una fecha de siembra adecuada y algún herbicida que nos dé una mano, la cebada se la pone difícil a las malezas. Como forraje involucra a la ganadería en la rotación y el pastoreo facilita el manejo final de la resistencia. Ramón Gigón recordó que además entra muy bien en los dobles cultivos. Lo primero es pensar que los herbicidas que usemos en cebada no nos generen un daño en la soja, el maíz o el girasol de segunda

Eso sí, hay que tener cuidado con el carryover herbicida de la gruesa , sobre todo en zonas o climas secos; juega la acumulación de lluvias durante el verano y el inicio del otoño, especialmente con los IMI (imidazolinonas). Imazapic/ Imazapir tienen la mayor persistencia en el suelo y demandan mucha lluvia para reducir el riesgo de fitotoxicidad. Imazamox (CL plus) se ubica en la otra punta. Asimismo influye el apilado de residuales; tratar de evitar las sulfonilureas en el barbecho.

El raigrás es una de las malezas más importantes en este cultivo, sobre todo en cuanto a la variabilidad de biotipos con resistencia. “En términos generales, empezamos a ver una caída del control en herbicidas de acción post-emergente para la maleza como el glifosato. Pinoxaden y Hussar son los que más hemos usado en ese estado de la maleza y se observan cada vez más biotipos resistentes. Por eso estamos trabajando muy fuerte en el uso de pre-emergentes. En general están funcionando bien. Hay que ver si entran piroxasulfone o flumioxazin. Eixlozone sale el año que viene para trigo y se está desarrollando un registro para cebada”.

El raigrás es una maleza que tiene una dormición leve, con nacimientos anticipados, tempranos, especialmente este año. Emerge mucho en el fin del verano y durante el otoño. El control en el barbecho es muy importante para asegurar una buena implantación, ya que compite mucho por agua y nutrientes. “Recomiendo barbecho anticipado con glifosato si

son sensibles. En biotipos con resistencia a este herbicida entra a jugar el graminicida, por caso la mezcla de glifosato y cletodim más un buen coadyuvante. Y si el raigrás está pasado de tamaño la idea es ir a un doble golpe con paraquat para asegurar el control total de los manchones de la maleza”.

El uso de herbicidas de presiembra es muy importante, sobre todo ante la posibilidad de fallas con los post-emergentes. El asunto es que generen control inicial hasta por lo menos macollaje y cierre de surco. Piroxasulfone, flumioxazin, y también entra la terbutilazina pensando en una combinación que sume modos de acción. El año que viene vamos a tener tres productos nuevos para trigo: Mateno plus, Azuro y posiblemente Voraxor, buscando además registrarlos para la cebada.

Los mejores resultados en el combate de malezas con post-emergentes se obtienen en 2 o 4 hojas del cultivo. Eliminar la competencia de la maleza en inicio de macollaje genera rendimientos superiores a la aplicación en pleno macollaje o bien si se esperan más nacimientos de la maleza para controlar.

Otro enemigo importante para el cultivo de cebada es la avena fatua . Esta maleza tiene una dormición marcada y los flujos de emergencia no son tan puntuales en el otoño sino que continúan produciéndose emergencias metidas en el cultivo, y tenemos nacimientos fuertes en julio y agosto. Al emerger más tarde y tener una semilla de mayor tamaño afecta los rindes y la calidad del lote por presencia de materias extrañas en cosecha. A veces es una competencia mayor a la que puede generar un raigrás.

DE LARGO ALIENTO

Rehusi Calvo recomienda tender a modelos de diagnóstico de nutrientes, especialmente de nitrógeno, que sean dinámicos. Vale subrayar que la nutrición nitrogenada no empieza y termina en la siembra o en dos o tres hojas. Incluso muchas veces finaliza en la cosecha con un análisis ex post.

REVISTA CHACRA | 33

Lo interesante en avena es que todavía no apareció resistencia a glifosato. Podría entrar el cletodim para ayudar en el control, pero por ahora no es imprescindible ni mucho menos. La trifluralina puede generar control residual de fatua como alternativa. Piroxasulfone suele quedarse un poco corto, sobre todo con los nacimientos más tardíos o en labranza convencional donde hay semilla enterrada, pero combinado con un post-emergente nos puede dar una mano. También pueden utilizarse los mismos post-emergentes que se mencionaron para raigrás, más fenoxaprop. Es muy importante el tratamiento temprano.

¿Y las crucíferas? Vienen avanzando muy fuertemente en la provincia de Buenos Aires y el sur de Santa Fe. Brassica rapa (nabo resistente a glifosato, ALS y algunos biotipos también al 2,4 D) es la mayor preocupación. Para crucíferas se recomienda usar algún herbicida con cierta residualidad para que empiece a generar un control de cara a los cultivos de soja de segunda, por ejemplo Metribuzin o flurocloridona en la aplicación de cierre de surco de cebada. Metsulfuron y sulfonilureas nos daban una mano con hoja ancha, pero con la aparición de resistencia a ALS hubo que cambiar la estrategia.

En barbechos se está usando Cerillo (paraquat con diuron) o mezclas de glifosato, hormonal 2,4 D y PPO tipo Heat para resetear el lote antes de la siembra. El uso de los herbicidas presiembra es muy importante, especialmente la flurocloridona, y vuelven herbicidas post-emergentes al quedar de lado las sulfonilureas; hablamos de hormonales como MCPA y 2,4 D, o mezcla con carfentrazone, bromoxinil y metsulfuron. Todos van a generar algún daño en la cebada pero hay que tomar una decisión agronómica de compromiso. La idea es tratar de evitar los días con heladas para no generar un perjuicio aún más importante al cultivo. Metribuzin aporta una buena dosis de residualidad y le va a dar una mano a la soja de segunda.

Claudio Gianni

GÉNESIS

“El hombre seleccionó los cultivos pero también las malezas, sobre todo a través del manejo de herbicidas. La presión de selección va dejando a los individuos menos susceptibles y lleva a la aparición de biotipos resistentes”. (Gigón)

PATRÓN DE EMERGENCIA DEL NABO (BRASSICA RAPA)

Evolución del nabo resistente y cursos de acción recomendados.

34 | REVISTA CHACRA

CEBADA | PERSPECTIVAS

CÓMO OBTENER 1500 KILOS DE CARNE POR HECTÁREA

INTENSIVO, EFICIENTE Y REDITUABLE, ESTE ESQUEMA SE BASA FUERTEMENTE EN EL APROVECHAMIENTO DE PASTOS DE ALTA CALIDAD, CON SUPLEMENTACION Y EL USO DE CORRALES ESTRATÉGICOS.

Por YAEL PERANDONES

REDACCIÓN CHACRA | contenidos@revistachacra.com.ar

Desde el INTA Balcarce, Sebastián Orionte plantea una vuelta de tuerca para llevar adelante un sistema intensivo de recría, sin perder la base pastoril natural, terminando animales con muy buenas ganancias y cualidades cárnicas similares a las que busca un amplio rango de consumidores, con una excelente relación Omega6/Omega3.

Si bien se trata de una invernada con terminación intensiva, siempre sostiene la base pastoril, combinada de manera flexible con herramientas que permiten soportar esa inten -

sificación. Hablamos de la suplementación y la utilización de corrales estratégicos que permiten regular la carga del lote.

Hay que partir entonces de un aporte de materia verde sustantivo. Para tener una buena base pastoril desde el INTA Balcarce apuntan a una adecuada combinación de especies en función de los diferentes ambientes. Por caso, alfalfa y festuca mediterránea en las lomas, lo cual permite una producción estival (enero-febrero), de gran importancia debido a la escasez de lluvias en dicho período. En los bajos recurren a festucas continentales con tréboles y lotus, ya que son lotes más anegables.

36 | REVISTA CHACRA GANADERÍA | SISTEMAS

El sistema se fundamenta en contar con una buena base pastoril, planificada por ambientes.

Ahora bien, además de la calidad del producto obtenido, la diferencia respecto de la inclusión o no del pastoreo en la dieta pasa por el aporte de fibra, que es el principal regulador del pH del rumen y enemigo de las tan temidas acidosis.

Se puede aportar fibra entregando rollo en un corral, pero la calidad y las funciones son distintas; en este caso solo obtendríamos fibra efectiva estimulando la masticación, rumia e insalivación con un efecto prácticamente mecánico. El planteo propuesto por el INTA utiliza pasturas de calidad, lo que implica un aporte nutricional que sumado a una suplementación estratégica permite obtener mayores ganancias de peso en los animales.

UN INTENSIVO CLÁSICO

Una dieta típica para un sistema intensivo de corral suele ser 90-10 (90 % grano-10 % núcleo), entregada en comederos o bateas. Puede emplearse un mixer, con dietas más profesionalizadas y flexibles en la elección de

los componentes de la misma, lo cual permite seleccionar tanto materias primas como calidades y costos, aunque la base sigue siendo siempre grano de maíz. Si bien el mixer es una gran ventaja, también es necesario contemplar el costo de su uso, ya sea por el combustible o el personal empleado, factores de peso a la hora de realizar un balance económico. De ahí que no pocos productores eligen el autoconsumo, que a pesar de no tener el mejor potencial de expresión, ahorra costos y funciona sin la necesidad de mucho personal, ciertamente uno de los temas más complicados por estos días.

MIXTO

Orionte explica que el 30 % de la superficie destinada a este sistema integra una rotación agrícola con un verdeo de invierno. A ciencia cierta se lleva a cabo un maíz para picado, y luego pasan al verdeo invernal. La producción de ese maíz se utiliza en la suplementación de la hacienda a lo largo del año, la cual les permite modular adecuadamente la carga.

Suplementación con heno y ensilaje de maíz. Aporte oportuno.

Suplementación con heno y ensilaje de maíz. Aporte oportuno.

A CAMPO

En general se está trabajando con novillos en feedlots comerciales a 18-20 meses, con pesos finales de 360-380 kg, pudiendo llegar incluso hasta los 420 kg en aquellos que demandan pesos superiores, sin mencionar los de exportación, que requieren un mínimo de 440 kg PV.

En la Experimental de Balcarce están trabajando con sistemas de hasta 6 cabezas/ha con una base pastoril y una ganancia de inicio a fin próxima a los 700 g/día. Hay mérito del aporte nutricional por parte del pasto, pero también cumple un rol fundamental la dieta a utilizar en el corral de terminación para poder llegar a los 420-500 kg objetivo. La idea original apunta a 1000 kg/ha de carne, pero estos profesionales ya trabajan en función de 1500 kg/ha.

¿Cómo lograrlo? Nuestro entrevistado reseña el proceso. Los animales ingresan a mediados del mes de marzo, y estarán en pastoreo hasta el mes de diciembre, buscando que con el criterio ad libitum se logre maximizar el consumo durante toda la etapa, sumando una suplementación cuando se produce la disminución en las tasas de crecimiento del forraje.

A partir del último mes del año se comienza con el encierre de la tropa para lograr una terminación a corral, dejando siempre una carga en pastoreo para poder mantener el lote en condiciones y evitar tener que depurar el campo luego. Esos animales que aún quedaron en

pastoreo, pasan al corral con el nuevo ingreso de marzo para ceder su lugar a los recién ingresados. Con una carga de 6 cabezas/ha arroja una tasa de producción de carne a pasto, que puede incluir la suplementación con comederos autoconsumo, de 1000 kg/ha; los restantes 500 kg del objetivo salen del corral posterior a 90-110 días.

Está claro que durante la primavera no hay problemas para soportar la carga planteada, el conflicto surge en la temporada otoño-invernal cuando las producciones de pasto muchas veces apenas si superan los 10 Kg MS/día/ha.

RAZONES CONCRETAS

El mundo es cada vez más demandante respecto de los alimentos que consume, y eso incluye a la carne vacuna. Es por ello que se está buscando primordialmente la obtención de productos con terneza y buena coloración para su aceptación en el mercado, así como también la desmitificación sobre los efectos negativos en la salud.

En este camino, es imposible omitir la importancia de la calidad y composición de los ácidos grasos que integran esa carne a consumir, ya que representan uno de los principales componentes del sabor y el valor nutricional de este alimento, condición que ha cimentado el prestigio de las carnes argentinas, reconocidas por su base pastoril.

La carne producida de este modo, además de tener una menor concentración de grasa y colesterol por sus diferencias en el metabolismo de los lípidos respecto de los sistemas en confinamiento, es rica en ácido linolénico (ome -

ÁCIDOS GRASOS

Recientemente se agregó en la rotación un verdeo estival, más específicamente moha.

Cabe destacar que la Organización Mundial de la Salud (OMS) recomienda una relación entre los ácidos grasos polisaturados Omega 3 y Omega 6 que solo se logra con producciones netamente pastoriles. Notables beneficios para la salud.

38 | REVISTA CHACRA

GANADERÍA | SISTEMAS

ga3), el cual se encuentra en los cloroplastos de las pasturas verdes de alta calidad, y tiene una menor relación con el ácido linoléico, omega-6/omega-3, siendo ambos ácidos grasos esenciales incapaces de ser sintetizados por el cuerpo humano.

Así, se reducen las posibilidades de riesgos en enfermedades cardíacas. Si bien el perfil de ácidos grasos cambia un poco con la inclusión de la suplementación respecto a una dieta de 100% pasto y aumenta la relación Omega 6/Omega 3, nunca se llega a los valores que alcanzan las producciones más intensivas, que presentan relaciones de 8-10 o más entre ambos ácidos.

A su vez, las grasas de los rumiantes son una importante fuente de isómeros de ácidos linoleicos conjugados (CLA), los cuales están siendo reconsiderados por sus verificadas propiedades anticancerígenas y antiaterogénicas, entre otras características beneficiosas. Por cierto, una menor proporción de granos en la dieta se refleja en un aumento en la concentración de éstos beneficiosos CLA intramusculares.

Por otro lado, nuestro mercado interno prefiere la grasa más blanquecina, característica de los animales provenientes de feedlot. La inclusión de una suplementación con granos, no solo representa una mejora en las ganancias de peso, sino que también ayuda a cumplir con las apetencias de los consumidores, ya que este sistema busca unificar ambos conceptos y lograr la mejor calidad de carne posible, pero sin descuidar las ganancias.

La calidad y composición de los ácidos grasos que integran esta carne la convierte en un producto destacado.

ELECCIÓN DE RAZAS

Se prefieren desde Angus, Hereford, hasta triples cruzas con Limousin, ya que el establecimiento es una reserva genética, y si bien Orionte menciona que han realizado una evaluación de comportamiento sin grandes diferencias, sí han encontrado que aquellos animales con una línea Limousin, por sus características de mayor musculatura, obtienen una mayor área de ojo de bife a un mismo manejo y edad, respecto de las líneas de Angus y Hereford, así como también depositan un milímetro menos de grasa dorsal.

INTELIGENCIA ARTIFICIAL AL RESCATE

LA IDEA ES QUE LAS PLANTAS NOS ANTICIPEN QUE VAN A ENFERMARSE. TAMBIÉN

EXTRAER EL KNOW HOW DEL CEREBRO DE LOS FITOPATÓLOGOS Y LLEVARLO EN EL CELULAR. O RECURRIR A UN ASESOR EN EL LENGUAJE DE CHATGPT.

Es difícil intentar entrever hasta dónde llegará la cibernética en temas vinculados con el agro. En Estados Unidos, Farmers Business Network acaba de poner en circulación a Norm, un asesor agrícola de inteligencia artificial, basado en el lenguaje de ChatGPT y en un contenido agronómico de alta calidad, que aún está incorporando. Se supone que se halla capacitado para responder todas y cada una de las preguntas sobre manejo de cultivos y establecimientos agrícolas.

Sus mentores creen que nunca reemplazará del todo al profesional en su trabajo de campo, pero aseguran que mejorará sensiblemente el acceso al conocimiento agronómico y la toma de decisiones. Su nombre responde a un homenaje explícito al Dr. Norman Borlaug, un genetista, fitopatólogo y humanista estadounidense reputado por su trabajo sobre el mejoramiento en trigo.

SE COMUNICAN

Insignum Ag Tech dice tener la tecnología para ayudar a las plantas a “hablar”. Usando la edición de genes , la compañía busca crear rasgos de cultivo en semillas que permitan a las plantas cambiar de color e indicar lo que necesitan antes de que el problema se agrave. Así, los productores podrían recibir señales sobre estrés climático, daños por insectos, enfermedades o problemas de fertilidad del suelo a través de respuestas de plantas codificadas por colores.

Aunque parezca de ciencia ficción, no está muy lejos la opción de visualizar algo como esto a campo. La empresa acaba de anunciar que ha cerrado una ronda de financiación de inversores agrícolas, lo que permitirá llevar este desarrollo genético avanzado hacia un producto comercial.

40 | REVISTA CHACRA

AG TECH | AVANCES

Norm, un asesor agrícola de inteligencia artificial, basado en el lenguaje de ChatGPT

SORPRENDENTE

En el mismo camino, la inteligencia artificial puede ayudar a identificar plantas que están enfermas mediante mecanismos aún más sofisticados. El trabajo se realiza a través de una asociación entre Embrapa y las empresas Macnica DHW e InnerEye, esta última desarrolladora de BrainTech, equipo que capta las señales neuronales de los especialistas a través de un casco con electrodos, similar a un electroencefalograma (EEG).

El sistema, entonces, simula el funcionamiento del cerebro cuando los especialistas ven imágenes de plantas enfermas , automatizando el etiquetado y haciendo que el paso sea más rápido y eficiente. Con esto, los investigadores esperan agilizar la toma de decisiones, reducir pérdidas y racionalizar el uso de los recursos naturales.

Una de las primeras aplicaciones fue en la detección temprana de enfermedades de las plantas, cuyos experimentos comenzaron en abril de 2022. Los primeros resultados fueron positivos, ya que el equipo ayudó a identificar, con alta precisión, hojas enfermas (mildiú y roya de la soja) y hojas sanas. La idea ahora es avanzar hacia la identificación del tipo de enfermedad presente en el cultivo de soja, comenzando por las de mayor importancia comercial.

El equipo fue llevado a Brasil a la sede de Macnica DHW, multinacional japonesa ubicada en Florianópolis (SC). Allí se instaló la estructura para el experimento de captación de señales cerebrales de los fitopatólogos Claudia Go -

doy y Rafael Soares, de Embrapa Soja . Ambos evaluaron alrededor de 1.500 imágenes de hojas enfermas y sanas para realizar pruebas con el casco recolector. Los modelos generados a partir de los electroencefalogramas de los especialistas son capaces de manejar bien las imágenes, lo que permite entrenar la máquina para identificar plantas enfermas.

Estos modelos entrenados podrían incorporarse a maquinaria agrícola, aplicaciones de telefonía celular y trabajar en actividades con falta de mano de obra especializada. Tener este modelo en una aplicación móvil le daría al productor agilidad en la toma de decisiones cuando se identifiquen enfermedades y síntomas de patologías, acelerando la adopción de las medidas necesarias.

La combinación de las imágenes etiquetadas –enfermo/sano– con las señales cerebrales de los especialistas resultó en una mejora en el desempeño del modelo, lo que indica la viabilidad del uso de inteligencia artificial.

C.A.G.

NOTABLE PROGRESO

“Las herramientas de IA evolucionaron mucho y con datos de buena calidad pueden resolver casi cualquier problema”, asegura Jayme Barbedo, investigador de Embrapa Agricultura Digital. El reto, según apunta, es obtener esos datos de calidad, que además de ser recogidos necesitan ser etiquetados por especialistas.

HORA DE PENSAR EN LEVANTAR EL TARDÍO

TODA LA MÁQUINA DEBE ESTAR EN CONDICIONES ADECUADAS, PERO LA CLAVE

PASA POR LAS REGULACIONES DEL CABEZAL Y UNA SERIE DE VELOCIDADES QUE DEBEN ARMONIZARSE CONVENIENTEMENTE.

Desde luego el primer punto a verificar radica en la condición de todos los componentes de la máquina, desde el cabezal hasta los órganos de limpieza. Verifíquelos en detalle y reemplace lo que ya no esté en condiciones de ser usado.

Aclarado el punto hay que decir que la velocidad de cosecha afecta la tarea del cabezal maicero. Las placas espigadoras constituyen el punto más sensible. Deben extirpar la espiga de maíz del tallo y dejar el resto de la planta en el terreno. En caso de no combinarse correctamente la velocidad de avance de la cosechadora con la velocidad de trabajo del cabezal, se generará un efecto de empuje, con la consecuente caída de espigas, o bien el arrancado de la planta.

Para saber cómo va la tarea el consejo es ponerse detrás de la máquina y mirar lo que sale

por la cola . Si el equipo está trabajando bien debería despedir únicamente marlos limpios y restos de chala. Si lo que queda en el piso tras su paso son restos de caña y hojas, o si se encuentran tallos arrancados o cortados en la línea de siembra , será señal de que el cabezal trabaja mal y que la combinación de la velocidad de avance, la separación entre placas espigadoras y/o la velocidad de rotación del cabe -

DAÑO MECÁNICO

Una vez terminada la cosecha gruesa aproveche para la rectificación de los elementos que toman contacto con los granos a lo largo de su camino por el interior de la máquina y hasta que los mismos son descargados en el silo o en el camión, para reducir el porcentaje de daño mecánico en los mismos. Eso involucra a la cosechadora y también a la tolva autodescargable.

42 | REVISTA CHACRA

MAÍZ | COSECHA

La velocidad de cosecha juega un rol destacado en el resultado final de la tarea.

zal está fuera de lo ideal. Importante para que el maicero alimente a la cosechadora sin limitar su velocidad de avance, sin pérdidas de grano y sin que se produzcan atoradas.

ESTO TAMBIÉN

Por lo demás, vea que los puntones estén más o menos horizontales a fin de favorecer el levante de las plantas caídas. Mantenga una correcta tensión de las cadenas acarreadoras y en caso de que pueda modificarse su velocidad ésta deberá combinarse con la velocidad de giro de los rolos y con la velocidad de avance de la cosechadora.

La separación entre las chapas espigadoras debe ser tal que permita el paso de los tallos, pero no el de las espigas. Si la distancia entre chapas resulta excesiva, las espigas pasarán entre ellas y serán pellizcadas por los rolos, lo que producirá el desgrane de su base y la correspondiente pérdida de cosecha. La separación entre chapas debe ser un poco menor adelante que atrás, esto evitará las atoradas.

A su vez, la separación entre rolos se regula en el extremo delantero o bien en ambos extremos, según el modelo de plataforma. Esta distancia debe permitir el paso ajustado de los tallos a fin de tirar de ellos hacia abajo.

Por último, la capacidad de transporte del tornillo sinfín deberá estar de acuerdo con la capacidad de digestión de la cosechadora y con la cantidad de material levantado por el cultivo.

LÍMITES

En general la velocidad de cosecha estará limitada por el estado del cultivo (rendimiento, densidad de plantas, presencia y cantidad de malezas, humedad de las plantas) y por la capacidad de digestión de la cosechadora. Puede aumentarse para maximizar la capacidad de trabajo, con lo cual las cañas del rastrojo quedarán levemente inclinadas en el sentido del movimiento de la máquina. Esto es correcto en la medida en que no se arranquen plantas del suelo y no se superen ciertos límites.

No pierda de vista la metodología de evaluación de pérdidas del INTA , y una vez que termine con la tarea y antes de ir a otro campo, proceda a la limpieza del equipo realizando un soplado a conciencia, desde la barra de corte hasta el sistema de distribución de residuos, limpiando el interior de los órganos de la cosechadora tanto como sea posible.

C.A.G

Fuente: INTA

REVISTA CHACRA | 43

Todos los componentes del cabezal deben estar convenientemente regulados.

HAY MARGEN PARA MEJORAR Y ACORTAR BRECHAS

LAS RECOMENDACIONES DE NUTRICIÓN DEBEN PARTIR DEL ANÁLISIS DE SUELO Y LAS EXPECTATIVAS DE RINDE, PARA MANTENER UN BALANCE POSITIVO EN LOS PERFILES.

Ámplia respuesta al convite de Fertilizar AC. El tema interesa ya que son muchas las asignaturas pendientes.

Claramente hay que machacar una y otra vez sobre el manejo responsable de nutrientes en los sistemas de producción. Este fue uno de los pilares del Simposio Fertilidad 2023, llevado a cabo por Fertilizar Asociación Civil.

El Ing. Agr. Martín Díaz Zorita, docente de la Universidad Nacional de La Pampa (UNLPam), indicó que en la Argentina crece el uso de fertilizantes, pero no por encima de la demanda. “Utilizamos técnicas de fertilización que tienen 10 años junto a híbridos lanzados hace solo 2 años. Hay mucho para mejorar y pocas decisiones se toman con datos ciertos del lote El punto de partida sigue siendo el análisis de suelo, que solo se hace en el 30% de los casos.

Díaz Zorita precisó que los indicadores de fertilidad ayudan a planificar, pero por ahora el gran esfuerzo lo está haciendo el suelo. Entre 2011 y 2018, el nivel de fósforo (P) de los perfiles bajó de 23,3 a 16,3 ppm. P y nitrógeno (N) son

PILARES