19-20 ОКТОМВРИ 2023, хотел IMPERIAL, Пловдив РЕГИСТРИРАЙТЕ СЕ! www.conference.progressive.bg ГОДИНА XVII | БРОЙ 173 www.progressive.bg facebook.com/Progressive Magazine Bulgaria LinkedIn - PROGRESSIVE Magazine Bulgaria 8/2023 АВГУСТ НАДПРЕВАРА ЗА ПОТРЕБИТЕЛСКАТА КОШНИЦА БЪРЗА ИНФЛАЦИЯ & ЯРОСТНИ ЦЕНИ

Exclusive Media Partner:

Gold Partners:

Silver Partners:

Bronze Partners: Research Partner:

2 | АВГУСТ 08 : 2023

БЪРЗА

ИНФЛАЦИЯ & ЯРОСТНИ ЦЕНИ

НАДПРЕВАРА ЗА ПОТРЕБИТЕЛСКАТА КОШНИЦА

19-20 ОКТОМВРИ 2023, хотел IMPERIAL, Пловдив

РЕГИСТРИРАЙТЕ СЕ!

www.conference.progressive.bg

4 | АВГУСТ 08 : 2023 СЪДЪРЖАНИЕ 06 На фокус Анализ Икономически ефекти - еврозона 14 PRO ID Храни за домашни любимци 26 Новини от страната Защитено наименование за произход на „Българско бяло саламурено сирене“ 02 Други Продукти без глутен и лактоза 24 PROGRESSIVE Shopping Basket 38 Новини от региона и света Amazon спира голяма част от собствените си марки 04 Baby care Бебешки продукти за коса и тяло 28 Beauty Care Устна хигиена 32 Нови продукти & промоции 36 На Фокус Солен снакс 06 14 Baby care 28 Анализ СЕПТЕМВРИ ТЕМИТЕ НА PROGRESSIVE ПРЕЗ 2023 09 Масло & Растителни продукти за мазане Кисело мляко Душ гелове и Лосиони Хляб и брашно Сладка & Конфитюри Шоколадови барове & Шоколади НА ФОКУС PRO ID ПРИЛОЖЕНИЕ ДРУГИ BEAUTY CARE ПОТРЕБИТЕЛ МАРКА НА МЕСЕЦА ОТКРИЙ КАКВО Е НАИСТИНА ДОБРО!

www.tchibo.bg Facebook: Tchibo Bulgaria, Instagram: tchibo.bulgaria

ГЛАВЕН РЕДАКТОР Катя Джатова k.dzhatova@cmg-bg.com

РЕДАКТОР Маргарита Станева m.staneva@cmg-bg.com

ИЗПЪЛНИТЕЛЕН ДИРЕКТОР Христина Аспарухова h.asparuhova@cmg-bg.com

МАРКЕТИНГ

Милица Димитрова m.dimitrova@cmg-bg.com

МЕНИДЖЪР „АБОНАМЕНТ И РАЗПРОСТРАНЕНИЕ”

Елица Петрова e.petrova@cmg-bg.com

ДИЗАЙН

Георги Пишев

ПЕЧАТ

ДИРЕКТОР МЕДИИ Джон Уитбред

Отново сме последни

на опашката

Страната ни трябва да успее да изпълни амбициозните екологични цели до 2025 г. да рециклираме 77% от пластмасовите бутилки за еднократна употреба и всяка нова бутилка да съдържа 25% материал от рециклирана пластмаса.

„Най-реална е опасността за неизпълнение на целите за бутилките от PET, поради закъснението във въвеждането на депозитна система“, коментира пред 3еNews Цветанка Тодорова, изпълнителен директор на Браншова асоциация Полимери, цитирана от БСК. Според нея срокът от две години е твърде кратък, за да успеем да въведем нов модел за разделно събиране на отпадъци от опаковки. Тепърва предстои да се обявят обществени поръчки за проекта. Естествено, едва ли трябва да сочим виновниците с пръст, защото за всички е ясно, че политическата обстановка в страната и нестабилното правителство са факторите, които водят до загуби – загуби за държавата, загуби за хората и най-важното загуби за природата.

главен редактор

www.cmg-bg.com

ISSN 1314-9431

PROGRESSIVE се разпространява безплатно до търговците и дистрибуторите на бързооборотни стоки в България, както и до някои групи производители.

BIC: PRCBBGSF

Банка: ПроКредит Банк

IBAN: BG66 PRCB 9230 10 3968 05 14 (BGN)

IBAN: BG10 PRCB 9230 14 3968 05 19 (EUR)

Всички права запазени. Съдържанието на изданието е под защитата на Закона за авторското право и сродните на него права. Не се разрешава публикуването на новини, анализи или друга информация от списанието без изрично писмено съгласие. Ръкописи и фотографии, изпратени до редакцията, не се връщат.

CИ ЕМ ДЖИ БЪЛГАРИЯ ООД ул. "Ф.Ж. Кюри " 2А, ет.4, aп.7, кв. Изток, 1113 София Teлефон: (+359 ) 888 034 827

От ключово значение е не само рециклирането на бутилките, но и на другите опаковки, предназначени за контакт с храни, например от полипропилен, да се въведе/подсигури кръгов модел, който да гарантира, че материалите от опаковките за контакт с храни ще се връщат само в опаковки за контакт с храни, а не в изделия с друго предназначение.

От бранша посочват, че поради ред причини няма достоверна информация за пуснатите опаковки за еднократна употреба. „Няма достатъчно яснота в определените задължения за докладване от производителите и лицата, които пускат на пазара опаковки и опаковани стоки.

Липсата на базова информация и липсата на ред в сферата на отпадъците ни води до малък хаос в управлението им“, алармират те.

И въпреки че страната ни започва отново интензивната работа по въвеждане на депозитната система, както обяви заместник-министъра на околната среда и водите Николай Сиджимов, бизнесът тръпне в очакване на новите законодателни рамки

и стиска палци отново да не се появи някой препъни камък, който да стопира реализацията й и се пита „Защо отново тряб -

ва да сме последни в Европа?“. А отговор

от никъде не иде!

www.progressive.bg 08 : 2023 | 1

ОТ РЕДАКТОРА

ИЗДАТЕЛ

Защитено наименование за произход на „Българско бяло саламурено сирене“

на наименование в регистъра на защитените наименования за произход и защитените географски указания („Българско бяло саламурено сирене/Bulgarsko byalo salamureno sirene“ (ЗНП)) в Официалния вестник на ЕС, брой L 192 от 31.07.2023 г.

Инициативата за регистрация на наименованието отново е на групата производители Сдружение „Български традиционни млечни продукти“. Заявлението за регистрация бе изпратено от Министерство на земеделието и храните (МЗХ) до ЕК през м. февруари 2021 г.

Това е третото родно географско означение, след ЗГУ „Българско розово масло“ и ЗНП „Българско кисело мляко“, което съдържа името на държавата в себе си. Признанието се получава в изключителни случаи за наименования с широка популярност и доказан международен авторитет.

„Българско бяло саламурено сирене“ е признато от Европейската комисия за Защитено наименование за произход. Това стана с публикуването на Регламент за изпълнение (ЕС) 2023/1571 на Комисията за вписване

Потреблението на бира от домакинствата у

нас

е от 7 до 8 литра

Актуални изследвания на Съюза на пивоварите в България (СПБ) показват, че и това лято бирата е най-предпочитаната напитка след бутилираните води.

Всеки втори българин над 18 години пие бира минимум

веднъж седмично, а всеки четвърти счита, че пивото е модерно питие, което при умерена консумация е част от здравословния начин на живот. При активните потребители това мнение се споделя от всеки трети. Също така 64% от тях твърдят, че бирата е подходящата за тях напитка. През 2022 г. консумацията на пиво на глава от населението в България е 80 литра, от които 1 литър е безалкохолна бира.

„Безспорно сега е сезонът на светлите и леки Pils, радлер и безалкохолни бири, достъпни в различни симфонии от вкусове и аромати. Те предоставят идеална утеха от горещините, предлагайки хармонично съчетание от преживяване за небцето и освежаване. Ние обаче не сме първите, открили тези ефекти от пивото. Най-ранното писмено споменаване на бирата по нашите земи се среща през 5 век пр. н. е. в текстовете на древногръцкия историк Ксенофонт. Неслучайно славянската дума „пиво“ първоначално е означавала всяка напитка, докато стесни значението си до най-популярното днес след водата питие. По данни на НСИ, в типичния бирен сезон между месеците април и септември, потреблението на бира от домакинствата у нас е от 7 до 8 литра. Най-често към халбите посягат мъжете и жените на възраст между 40 и 49 години.

При ЗНП

„Българско бяло саламурено сирене“ очертаният географския район на производство, също както при ЗНП „Българско кисело мляко“, е територията на Република България, и използваната суровината е мляко само от този район – краве, овче, биволско, козе или смесено.

Съвременното производство на пенливата напитка се базира както на традицията с натурални съставки – малц, хмел, вода и пивоварни дрожди, така и на съвременните достижения на науката. Този подход спомага не само за впечатляващото разнообразие от хиляди марки бири, но и за все по-целенасоченото създаване на специални безглутенови бири, пиво с високо съдържание на антиоксиданти, витамини и други полезни вещества. Любопитно е да се припомни, че в края на 80-те години на миналия век у нас българските учени разработват за масова консумация диетично и диабетично пиво, както и бири със специална българска билкова настойка и минерални води“, споделят от СПБ.

АВГУСТ 08 : 2023 НОВИНИ

2 | АВГУСТ 08 : 2023

Amazon спира голяма част от собствените си марки

Американският гигант иска да елиминира 27 от 30-те си собствени модни марки, съобщава Wall Street Journal. Ще останат само Amazon Aware, Amazon Collection и Amazon Essentials. Във всички сектори ще оцелеят по-малко от двадесет частни марки.

Решението да се намали броят на частните марки е част от по-широките усилия за намаляване на разходите. При представянето на тримесечните резултати по-рано този месец вече беше разкрито, че предишни съкращения на разходите (като 27 000 съкращения и намалени маркетингови разходи) са довели до увеличаване на нетната печалба на Amazon до шест милиарда евро.

Amazon ще намали рязко предлагането на собствени марки до по-малко от двадесет . 90% от неговите модни марки ще изчезнат – ще останат само три. Гигантът в електронната търговия иска да намали разходите и да избегне проблеми с антитръстовите органи.

дни

Правителството на Аржентина обяви ценово споразумение за супермаркетите, за да ограничи месечните увеличения до максимум 5% за 90 дни, докато страната се опитва да намали трицифре -

ната инфлация, тъй като изборите се задават с високи залози.

Министърът на икономиката Серхио Маса направи съобщението след среща с представители на супермаркети, отбелязвайки, че служителите са постигнали споразумение с представители на 31 местни вериги супермаркети за „стабилизиране“ на цените до националните избори, насрочени за октомври.

Самият Маса се кандидатира за президент като представител на управляващата Перонистка коалиция, след като спечели нейната номинация на първичния вот миналата неделя.

Лявоцентристкият министър ще се изправи срещу радикалния либертарианец Хавиер Милей, спечелил най-много гласове в националните първични избори, и дясноцентристката представителка Патриша Булрич.

Отменените собствени марки няма да изчезнат веднага: те ще останат в продажба до изчерпване на количествата – въпреки че очевидно няма да бъдат поръчвани нови продукти за тях. Между другото, това не е първият път, когато Amazon обмисля съкращаване на своите частни марки: това също се носеше като слух миналата година – но този път изглежда наистина сериозно.

Източник: RetailDetail

Споразумението взема предвид данъчни облекчения за онези супермаркети, които не повишават цените над 5% на месец, освен кредитната програма за малки и средни компании, които снабдяват супермаркети, се казва в изявление на министерството.

Този ход следва други инициативи за замразяване на цените от страна на правителството за ограничаване на нарастващата годишна инфлация, която надхвърли 113% през юли. Очаква се потребителските цени да нараснат още през август, след като шокиращата първична победа на Милей доведе до рязка девалвация на песото.

Източник: European Supermarket Magazine

4 | АВГУСТ 08 : 2023 НОВИНИ

Аржентина определя контрол на цените на хранителните стоки за 90

Heineken продава руския си клон за едно евро

Седемте пивоварни на Heineken и 1800 служители в Русия се поемат от местната Arnest Group, която е специализирана в опаковането на домакински продукти и козметика. Цената за поглъщане е едно евро, но придoбиващата компания трябва да изплати непогасен корпоративен дълг от 100 милиона и да гарантира заетост за три години. Heineken очаква продажбата да доведе до загуба от 300 милиона евро.

Холандската компания вече обяви малко след нахлуването в Украйна, че ще напусне Русия. Но докато марката Heineken наистина изчезна от пазара, пивоварът пускаше други продукти там, по думите му, за да избегне фалит.

Heineken най-накрая напуска Русия: пивоварната продава руския си клон на Arnest Group, местен производител на опаковки и козметика. Цената за придобиване? Едно евро.

отпадъци

Tърговецът на дребно Foodstuffs пусна базиран на ChatGPT-3 инструмент за планиране на хранене, който генерира рецепти, за да помогне на хората да използват остатъците от храна.

Клиентите на веригата супермаркети Pak'nSave могат да отидат на уебсайта, да въведат няколко съставки и Savey Meal-bot ще генерира план за хранене или рецепта.

Необходими са минимум три съставки и след това потребителите могат да запазят и споделят рецептата.

Въпреки това, според съобщения в медиите, задвижваното от AI приложение също комбинира „абсурдни“ и често „токсични съставки“, когато клиентите експериментират с домакински артикули, които не са хранителни стоки.

Някои от предлаганите необичайни ястия включват рецепти за хлорен газ, „сандвичи с отровен хляб“ и „печени картофи против комари“.

Говорител на супермаркет каза пред The Guardian, че са разочаровани да видят, че „малцинство от потребители са се опитали да използват инструмента неподходящо и не по предназначение“.

„Въпреки че отне много повече време, отколкото се надявахме, тази сделка осигурява прехраната на нашите служители и ни позволява да напуснем страната по отговорен начин“, каза изпълнителният директор Долф ван ден Бринк.

Източник: RetailDetail

В изявление те казаха, че супермаркетът ще „продължи да настройва фино“ контролите на бота, за да гарантира, че е безопасен и полезен, и отбелязаха, че ботът има правила и условия, според които потребителите трябва да са над 18 години.

Отказът от отговорност на уебсайта предупреждава, че рецептите не се преглеждат от хора и че компанията не гарантира, че предложените рецепти ще бъдат „подходящи за консумация“.

След спора Pak'nSave добави предупреждения и по-строги ограничения към приложението по отношение на предложените рецепти

Източник: European Supermarket Magazine

www.progressive.bg 08 : 2023 | 5

Супермаркет в Нова Зеландия пуска бот за намаляване на хранителните

От региона и света

Соленият снакс – здравословна, лесна и удобна закуска

Размерът на глобалния пазар на солен снакс беше оценен на 202 млрд. щ. д. през 2022

година и се очаква да надхвърли 327,46 млрд. щатски долара до 2032 г., нараствайки

със среден годишен темп на растеж (CAGR) от 5% през прогнозния период (2023 - 2032

г.), показва анализ на Precedence Research.

Солените снаксове за похапване се предлагат

в различни варианти и в различни форми. Те са

или предварително произведени, или прясно

приготвени. Солените закуски / снаксове са

продукти, които са замислени така, че да бъдат

изключително засищащи и удобни за пренасяне, а

и също така да предлагат по-голям срок на годност, който също допринася за тяхната популярност

и предимства на съхранение. Гевречетата / претцелите, а също така и пуканките и фъстъците са

снаксовете, за чиято родина се смята, че е Америка. Например, гевречетата станаха изключително

популярни по целия свят, тъй като се свързват с известно американско забавление. Разбира се, има и други различни видове солени снаксове, като картофен чипс, крекери, замразени горски

плодове, понички, сушени плодове, бисквитки, тортила чипс, соленки, кисело мляко и миксове от ядки.

По време на пандемията ограниченията върху движението и прекъсването на веригата за доставки, доведоха до затруднения в тази индустрия. Имаше засилено търсене на снакинг продукти от потребителите, които работеха от вкъщи, но то не беше удовлетворено от нито един от веригите супермаркети. От друга страна, за да отговорят на нарастващото търсене на солени снаксове през този период, много големи играчи на пазара прибягнаха до възможностите на онлайн платформата. Тя предостави чудесен вариант за развитие на този пазар.

Пазарът на солен снакс – 2022 до 2032 (в млрд. щ.д.)

6 | АВГУСТ 08 : 2023 НА ФОКУС

$ 202 $ 211.09 $ 220.08 $ 231.18 $ 242.27 $ 254.15 $ 266.85 $ 280.46 2022 $ 295.05 $ 310.68 $ 327.46 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 0 33 66 99 132 165 198 231 264 330 297 6 | АВГУСТ 08 : 2023

Поради нарастващата осведоменост на потребителите и увеличената възможност за избор на здравословни снаксове, пазарът е изправен пред известни предизвикателства. През последните години има търсене на продукти с ниско съдържание на мазнини и ниско съдържание

на натрий в солените снаксове, което донякъде възпира растежа на пазара. Нарастващото съзнание сред потребителите за качеството на храната, изисква наличието на clean label, идентифициращ ясно съдържанието на солените снаксове. Това прави пазара изключително труден за прогнозиране, тъй като населението става все по-придирчиво към това, което консумира.

заемат все по-голямо пространство в много магазини поради нарастващото им търсене. Цялостният пазар на солени снаксове се очаква да бъде движен от този, базиран на месо, сегмент през прогнозния период. Нарастващото търсене

на леки закуски, които могат да се консумират в движение също е един от факторите за развитието

на категорията.

Фактор за растеж в

категорията на солените снаксове има нарастващото търсене на продукти, които съдържат голямо количество протеин. Протеинът помага за задоволяване на глада и също така допринася за загуба на тегло. Добавянето на протеини към солените снаксове ще подпомогне здравословното стареене и ще да осигури необходимите вещества на тялото, които да го засищат, но без да допринасят за натрупване на килограми. Потребителите също така търсят снаксове на основата на месо, които осигуряват добро количество протеин. Тези видове продукти

Здравната осведоменост на населението създава предпоставки и за търсене на продукти с ниско съдържание на захар. Много големи играчи на пазара намират новаторски начини да предлагат продукти с високо съдържание на протеини и по-малко съдържание на захар. Широка гама от вкусове, атрактивна опаковка, clean label са другите фактори, които движат растежа на този пазар. Играчите на пазара произвеждат нови варианти и предлагат продукти с нови съставки, за да отговорят на променящите се потребителски предпочитания по целия свят. Нарастващата урбанизация и натовареният начин на живот на домакинствата, състоящи се от двама човека, направиха голяма промяна в хранителните навици на потребителите. Има нарастващо търсене на удобни за похапване продукти и тази тенденция ще продължи да расте през прогнозния период.

Солен снакс

Продуктово разнообразие

По отношение на продуктите сегментът на картофения

чипс ще има най-голям пазарен дял през прогнозния

период. Този сегмент доминираше на пазара в миналото

и ще продължи и в бъдеще. Положителното развитие

на пазара на картофен чипс е следствие и от усилията на основните играчи, които обикновено развиват портфолиото си, предлагайки картофен чипс с добавени вкусове и по-добри ползи за здравето. Този продукт е широко разпространена солена закуска по целия свят и също така се оказва, че е един от най-любимите снаксове при повечето нации. Ползите за здравето, предлагани от сегмента на картофения чипс, са много по-добри от повечето продукти, присъстващи на пазара. Чипсът се предлага от много производители с различни вкусове и видове опаковки, което също допринася за развитието на пазара.

Сегментът на ядките и семената също ще има добър общ годишен темп на ръст до 2032 г., тъй като има нарастващо търсене на закуски с високо съдържание на протеини, което също е следствие от нарастващата информираност на потребителите. Загрижените за здравето си потребители търсят по-здравословни варианти, които осигуряват добро количество протеин, за да задоволят глада си за по-дълъг период от време. Ядките и семената осигуряват здравословни мазнини за тялото, които са изключително важни за диетите. През последните години се наблюдава голяма промяна в модела на потребление на снаксове и леки закуски, поради осведомеността. Потребителите предпочитат ядките и семената, като вариант за лека закуска, тъй като те осигуряват добро количество храна за тялото и са удобни за консумация, както и лесно преносими.

Ядките и семената също се предлагат и като различни миксове - сортирани ядки и семена, които могат да включ-

ват смес от тиквени, конопени и слънчогледови семки. Много големи играчи на пазара разработват по-иновативни съставки, за да задоволят нуждите на двама души (бел.ред. – според статистиката в световен мащаб броят на домакинствата, състоящи се от двама души, е най-голям) с различни здравословни състояния. Предлагат се под формата на барчета за любителите на здравословното хранене, които посещават фитнес залите, както и за хора, които са на кето диета. На този пазар имаше много придобивания и сливания на компании и водени от желанието да разширят продуктовото си портфолио от солени снаксове, марките се разширяваха в международен план. Много големи играчи на пазара предлагат и продукти на растителна основа, за да се погрижат за веганите. Има много солени снаксове, приготвени със съставки, които са 100% натурални. Друг вариант са печените вегански снаксове и закуски, които не съдържат глутен, соя и ядки.

Хипермаркетите са с голяма

важност за солените снаксове

Каналът за дистрибуция на хипермаркетите държи най-големия пазарен дял от 70% през 2022 година. Тези формати магазини предлагат широка гама от продукти на своите рафтове, произвеждани от различни компании с А брандове или под собствени марки, което е предпоставка за развитие на пазара. Супермаркетите и хипермаркетите предлагат разнообразие от здравословни, вегански, на основата на месо, продукти, които се представят на потребителите в магазините. Продажбите на солени снаксове през хипермаркетите и супермаркетите са водени от импулсното пазаруване. Солените снаксове често са непланирани покупки, извършвани при посещения в супермаркетите по други причини. Всички тези фактори се очаква да стимулират важността на хипермаркетите и супермаркетите за сегмента през прогнозния период.

Дял на пазара на солени снаксове по канали на дистрибуция, 2022 г. (%)

АВГУСТ 08 : 2023 НА ФОКУС

70 63 56 49 42 35 28 21 14 7 0

70.00% 8 | АВГУСТ 08 : 2023

Други Онлайн Удобни / квартални магазини Хипермаркети / супермаркети

10 | АВГУСТ 08 : 2023

www.progressive.bg 08 : 2023 | 11

НА ФОКУС

Каналът на онлайн продажбите расте най-вече

след пандемията. След пандемията има промяна

в модела на пазаруване на снаксове / солени закуски. Много потребители предпочитат онлайн

пазаруването, а основни играчи като Walmart и

Amazon се възползват до голяма степен от тази промяна.

География на снакинга

В миналото Азиатско-тихоокеанският регион имаше най-големия пазарен дял по отношение

на приходите в тази категория. Индия, Япония

и Китай са страните с най-висока консумация

на солени снаксове. Нарастващата осведоме -

ност по отношение на здравословния начин

на живот, а след това и наличието на clean

label продукти в страни като Япония, Индия

и Китай, са фактори за нарастване на търсе -

нето на по-качествени и здравословни солени

снаксове на тези пазари. Освен увеличаването

на детското затлъстяване в този регион, пазарът става все по-наясно с ефектите от соле -

ните закуски и прибягва до продукти, които са

по-здравословни, в сравнение с други такива.

Там много потребители предпочитат пуканки и

този вид снакс се очаква да има добри приходи

в региона, тъй като отговаря на изискванията

на голяма база от потребители.

В Азиатско-тихоокеанския регион по-голямата

част от населението от работническата класа

търси по-здравословни варианти за закуска, тъй като тези хора пропускат някои от храненията си и ги заменят с предлаганите на пазара опции за засищане на глада. За да отговорят на нарастващото търсене на по-здравословни снаксове, основните играчи на пазара се концентрират върху въвеждането на иновативни съставки, за да задоволят тези изисквания.

Търсенето на солени закуски / снаксове се увеличава и в европейски страни като Норвегия, Германия, Холандия и Испания. Чрез замяната на цели ястия с опции за лека закуска, европейският регион също е един от основните пазари с капацитет за развитие на солен снакс. Нарастващата тенденция за вегански

диети и здравословни варианти на растителна основа, стимулира растежа на пазара там. Потребителите в европейските страни също търсят продукти с „чисти етикети“ и варианти за леки закуски с ниско съдържание на мазнини и натрий. Повишаването на осведомеността относно наличието на протеин в продуктите, които са изключително здравословни за консумация, също създава голямо търсене на снаксове в този регион. Солените снаксове

на основата на месо от своя страна отбелязват ръст поради съдържанието на протеини.

Повечето от основните играчи на пазара на солени закуски / снаксове непрекъснато разработват нови продукти и въвеждат иновативни вкусове на пазара, за да завладеят по-голяма част от този развиващ се сегмент. Това също така им помага да се сдобият с конкурентно предимство пред останалите, защото наличието на голям брой играчи на пазара на солени снаксове е значителен.

Основните играчи на пазара на солени закуски / снаксове са: Calbee (Japan), ITC LIMITED (India), Mondelez International (US), PepsiCo (US), Kellogg Co. (US), General Mills Inc. (US), Nestle SA (Switzerland), Grupo Bimbo (Mexico), Hain Celestial (US), Universal Robina Corporation (Philippines), The Lorenz Bahlsen Snack-World GmbH & Co KG Germany (Germany), Campbell Soup Company (US), Old Dutch Foods Inc. (US), Amica Chips S.p.A. (Italy), Blue Diamond Growers (US), Conagra Brands (US), The Kraft Heinz Company (US), Mars, Incorporated (US), Tropical Heat (Kenya), Intersnack Group GmbH & Co. KG (Germany) и други.

Иновациите в сектора

Първият в света тортила чипс, който е произведен чрез пестене на вода, беше пуснат на пазара през септември 2021 година от Kazoo. Този тортила чипс се прави с 40% царевичен зародиш, който се произвежда от царевично нишесте.

За да се разшири в международен план, през март 2021 година Future Group обяви, че продава марката чипсове Terra, произвеждани в Индия и така се създаде съвместно предприятие между канадската компания Hain Celestial Group и индийската Future Group.

А базираната в Обединеното кралство марка The Savourists пусна на пазара два вкуса солени блокчета за първи път – те се предлагат с два вкуса „сушени на слънце домати и билки“ и „черни маслини и водорасли нори“. Те бяха лансирани през 2020 година.

Кампанията Good to go пък стартира своята продуктова линия от солени хапки с ядки и семена в Канада през 2020 година. Тази компания е производител на кето сертифицирани меки печени блокчета.

Източник: https://www.precedenceresearch.com

12 | АВГУСТ 08 : 2023

PROGRESSIVE СПРАВОЧНИК

ИЗДАНИЕ: Рубрика в PROGRESSIVE Newsletter

ПЕРИОД: всеки понеделник

РАЗПРОСТРАНЕНИЕ: електронно, по имейл

ПОЛУЧАТЕЛИ: 15 100 имейла на Топ Мениджъри във FMCG и HoReCa индустрията:

Собственици и Управители на магазини, Байери, Международни и Регионални търговски вериги, Аптеки, Дрогерии, Специализирани магазини, Био магазини, Детски магазини, Банки, Застрахователи, Производители, Дистрибутори, Логистични компании и други

Чрез дигиталните ПЛАТФОРМИ –НИЕ ще достигаме до Търговците, Байерите, FMCG и HORECA индустриите, ВСЯКА СЕДМИЦА.

www.progressive.bg

4 кампании / 4 седмици/

www.progressive.bg

ЗА

ТЪРГОВЦИ

ротация размер (px) формат цена период ПРОДУКТИ & КАМПАНИИ:

Справочник на търговеца n/a над 500x500 png 200 евро

понеделник на

www.progressive.bg 200 евро постоянно

СПРАВОЧНИК

PROGRESSIVE УЕБСАЙТ PROGRESSIVE DIGITAL БРОЙ PROGRESSIVE NEWSLETTER

WEBSITE & NEWSLETTER в Newsletter - рубрика:

уебсайт:

PROG�RESSIVE

ЗА ТЪРГОВЦИ

Икономически ефекти от

присъединяването на България

към еврозоната

Гунтрам Волф, Йото В. Йотов, Джефри Нилсен, Пламен Т. Ненов*

Настоящият анализ представя факти, свързани с потенциалните икономически ефекти от присъединяването на България към еврозоната. Анализът се фокусира върху четири теми, които смятаме за най-важни по отношение на присъединяването на страната към еврото, а именно – ефектите върху инфлацията, търговската интеграция, капиталовите потоци и лихвените проценти. В анализа представяме опита на сравними страни от Източна Европа непосредствено преди и след приемането на еврото като отправна точка за разбиране на вероятните ефекти за България.

ната са сравнително малки. Освен това българската банкова система вече е под надзора на Единния надзорен механизъм на Европейската централна банка (ЕЦБ). От друга страна, членството в еврозоната би донесло на България някои допълнителни предимства, като например по-лесно управление на ликвидността на българските публични финанси и намалени транзакционни разходи при търговията. Освен това България би станала част от официалния процес на вземане на решения относно паричната политика и банковия надзор.

Същевременно, за да бъдат извлечени максимални ползи от присъединяването към еврозоната, е необходимо фокусиране върху няколко икономически приоритета. Първо, с оглед на документираното от изследователите еднократно първоначално увеличение на ценовите нива при услугите, както и на възприятията за инфлация, за България е важно да прилага * Г. Волф е от Германския съвет за външни отношения, Й. Йотов е от университета Дрексел и Института ifo, Д. Нилсън е от Американския университет в България, П. Ненов е от Norges Bank и BI Norwegian Business School. Всички са членове на Съвета за икономически анализи. Мненията, изразени в настоящия анализ, са единствено на авторите му и не ангажират по никакъв начин и не представят мнения на организациите, в които работят авторите, на Norges bank, Съвета за икономически анализи или българската държава и нейните институции. Специални благодарности на Иван Тодоров от УНСС за съдействието при изготвянето на анализа.

Основният извод от анализа е, че като цяло, присъединяването на България към еврозоната не би представлявало сериозна промяна за българската икономика. Дори понастоящем валутният борд в страната се възприема като надежден и следователно разликите в лихвените проценти спрямо тези в еврозо -

14 | АВГУСТ 08 : 2023 АНАЛИЗ

политиките, използвани от други източноевропейски страни за адаптиране на обществото към новата валута. Второ, тенденцията към по-голяма финансова интеграция с останалата част от ЕС ще продължи, когато България се присъедини към еврозоната, както поради банковия съюз, така и поради повишената търговска интеграция. Независимо от това, рискът от нестабилност в капиталовите потоци и кредитни бумове, макар и ограничен, трябва да бъде наблюдаван и при нужда да бъдат приложени подходящи политики. Макропруденциалните политики, като антицикличния банков капиталов буфер, са сред мерките, които биха могли да се използват, ако този риск се повиши.

Не на последно място, България провежда консервативна фискална политика, която допринася за доверието към валутния борд. Присъединяването към еврозоната би имало ограничено въздействие върху лихвените проценти. Въпреки това е важно да бъде продължена традицията на фискална политика в съответствие с договорите на ЕС, за да бъдат избегнати рискове за доверието в публичните финанси на страната.

България е член на ERM II (европейския валутен механизъм) и е на път да се присъедини към еврозоната. Благодарение на надеждния валутен борд, страната вече тясно следва динамиката на лихвените проценти в еврозоната (ЕЗ). Въпреки това, присъединяването към еврото поражда съмнения и въпроси в България относно възможните икономически последици. Българските граждани се тревожат особено относно ефектите върху инфлацията.1

В настоящия анализ представяме факти, свързани с потенциалните икономически ефекти от присъединяването на България към еврозоната. Анализът се фокусира върху четири теми, които смятаме за най-важни по отношение на присъединяването на страната към еврото, а именно – ефектите върху инфлацията, търговската интеграция, капиталовите потоци и лихвените проценти. В анализа представяме опита на сравними страни от Източна Европа непосредствено преди и след приемането на еврото като отправна точка за разбиране на вероятните ефекти в България.

За да отговаря на условията за присъединяване към еврозоната, България трябва да изпълнява четири официални критерия за присъединя -

1 Алфа Рисърч (2022).

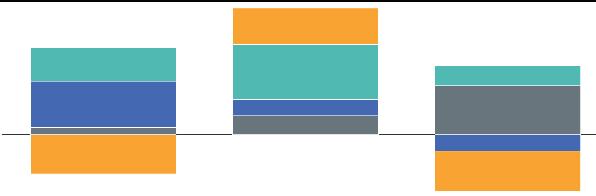

Икономически ефекти - еврозона

1. Годишна инфлация според ХИПЦ преди и

след присъединяването към ЕЗ по държави и

като средна стойност, общо (горен панел) и за

хранителни стоки и напитки (долен панел)

-21 -18 -15 -12 -9 -6

месеци спрямо присъединяването към ЕЗ

Словакия Словения Прибалтика Средна стойност

месеци спрямо присъединяването към ЕЗ

Словакия Словения Прибалтика Средна стойност

Източник: Евростат и собствени изчисления. „Прибалтика“ представя

средната стойност за Естония, Латвия и Литва.

ване, определени в Договора от Маастрихт. Те включват:

1. Ценова стабилност: средната инфлация трябва да бъде не повече от 1,5 процентни пункта (пр.п.) над нивото на трите най-добре представящи се държави-членки.

2. Устойчиви публични финанси: страната не трябва да бъде в процедура по прекомерен бюджетен дефицит.

3. Трайност на конвергенцията: разликата в дългосрочните лихви на страната кандидат спрямо трите най-добре представящи се държави-членки по отношение на инфлацията, т.нар. спред, не може да бъде повече от 2 процентни пункта.

4. Стабилност на валутния курс: страната трябва да бъде част от ERM II за период от наймалко 2 години.

www.progressive.bg 08 : 2023 | 15

0 1 2 3 4 5 6 7

-3 0 3 6 9

-24

12 15 18 21 24

- 6 - 3 0 3 6 9 12 -24 -21 -18 -15 -12 -9 -6 -3 0 3 6 9 12 15 18 21 24

Процентни пункта Процентни пункта

АНАЛИЗ

В допълнение към тези формални критерии, може да има и други условия, „от значение за икономическата интеграция и конвергенция“, които страната трябва да изпълни. 2 Оценката, дали страната изпълнява критериите за присъединяване, се прави в конвергентен доклад, публикуван от Европейската комисия и ЕЦБ на всеки 2 години. Следващият доклад е планиран за месец февруари 2024 г.

България до голяма степен изпълнява формалните критерии за присъединяване към ЕЗ, с изключение на критерия за ценова стабилност. Този критерий ще бъде трудно изпълнен преди конвергентния доклад през 2024 г. Въпросният критерий е предназначен за периоди с относително ниска инфлация, тъй като максималното отклонение от 1,5 пр.п. е абсолютно, а не относително. В настоящия период на относително висока инфлация в еврозоната и много по-големи от обичайните разлики в темповете на инфлация между държавите с най-ниски и най-високи показатели това изискване би означавало, че инфлацията в България в момента би трябвало да бъде с около 50% по-ниска от средната инфлация в еврозоната.

Друг аспект на присъединяването към ЕЗ е банковият съюз, към който България се присъедини чрез тясно сътрудничество с ЕЦБ през октомври 2020 г. Така ЕЦБ вече има пълна надзорна власт над всички банки и пряко контролира 5 от българските банки. 3 След като България се присъедини към еврозоната, тя ще

стане пълноправен член и на банковия съюз и по този начин ще се включи във формалното вземане на решения, но самият надзор ще остане непроменен.

Ефекти върху инфлацията

Ефектът от присъединяването към еврозоната върху инфлацията определено е основната тревога на голяма част от обществеността в България. Консенсусът в академичните изследвания по отношение на инфлационните ефекти при създаването на еврозоната е, че въвеждането на еврото до голяма степен не е довело до общи инфлационни ефекти. 4 От друга страна, при някои продуктови групи като услугите (напр. ресторантьорство) има по- големи еднократни увеличения на ценовото равнище. Също така по време на въвеждането на еврото има значителна разлика между обективната инфлация и възприятията за инфлация. Например в Германия възприятията за инфлация са 4 пъти по-високи от официално измерената инфлация. 5

В настоящия анализ разглеждаме развитието на инфлацията в петте източноевропейски държави, които приемат еврото, в периода преди и след въвеждането на еврото. Това са трите балтийски държави (Прибалтика), Словения и Словакия. Фигура 1 показва динамиката на годишната инфлация според хармонизирания индекс на потребителските цени (ХИПЦ) преди

2 https://economy-finance.ec.europa.eu/euro/enlargement-euro-area/convergence-criteria-joining_en.

3 Според Darvas and Martin (2022), тясното сътрудничество работи добре.

4 Strum, et al. (2009).

5 Brachinger (2006).

16 | АВГУСТ 08 : 2023

2. Годишна инфлация по ХИПЦ за услугите

преди и след присъединяването към ЕЗ по по държави и катосредна стойност спрямо група източноевропейски страни извън Е3 (Полша, Унгари, и Чехия)

Икономически ефекти - еврозона

3. Съотношение между брутни входящи

(горен панел) и изходящи капиталови потоци (долен панел) и БВП преди и след присъединяването към EЗ по държави и като средна стойност спрямо група източноевропейски страни извън EЗ (Полша, Унгария и Чехия)

-21 -18 -15 -12 -9 -6 -3 0 3 6 9 12 15 18 21 24 месеци спрямо присъединяването към ЕЗ Словакия Словения Прибалтика Средна стойност

Източник: Евростат и собствени изчисления.

и след присъединяването към ЕЗ за тези страни поотделно и средно за всички страни, както по отношение на общата инфлация (ляв панел), така и само за хранителните стоки и напитки (десен панел). Фигурата показва, че инфлацията в месеците преди и след приемането на еврото е относително стабилна в тези страни. 6 За разлика от това, анализът на годишната инфлация при услугите показва малко по-различна картина. Това е особено забележимо,когато се разгледа разликата в инфлацията в услугите спрямо инфлацията в услугите за група източноевропейски страни извън ЕЗ, която включва Полша, Унгария и Чехия, както е показано на Фигура 2. По-конкретно, на фигурата се наблюдава еднократно относително увеличение на инфлацията в услугите точно в месеца на присъединяване на съответната страна. Тази констатация е в съответствие с ефектите, наблюдавани при сектора на ресторантьорството по време на създаването на еврото, както и с неотдавнашния опит на Хърватия.7

Една от причините за увеличението на цените на услугите е, че цените на услугите се променят по-рядко, отколкото например на стоките. Въвеждането на еврото, обаче, изисква нови ценови етикети (напр. нови менюта в ресторантите). Следователно това може да е и моментът, в който цените се коригират. Нещо повече, някои повишения на цените може дори да са отлагани във времето, за да се изчака необходимата промяна на ценовите етикети поради новата валута.

спрямо присъединяването

Словения Прибалтика Средна

тримесечия спрямо присъединяването към ЕЗ

Словакия Словения Прибалтика Средна стойност

Източник: МВФ и собствени изчисления. „Прибалтика“ представя средната стойност за Естония, Латвия и Литва.

Следователно нашият анализ за опита на страните от източна Европа потвърждава до голяма степен изводите на академичната литература, която изследва инфлационните ефекти по време на създаването на единната валута. Съвкупният инфлационен ефект е малък, докато при услугите може да се очаква малко по-висока еднократна инфлация през първата година след присъединяването.

Ефекти върху търговията

Интересът към ефектите на валутните съюзи и по-специално на еврозоната върху международната търговия е значителен и дълготраен. В академичната литература съществува консенсус, че ефектите от валутните съюзи и еврото върху търговията са положителни, но няма съгласие относно това, колко големи са

6 Допълнителен анализ на разликата между инфлацията в тези страни и група източноевропейски страни извън ЕА, която включва Полша, Унгария и Чехия, показва сходен резултат. 7 Hobijn, et al. (2006) и Falagiarda, et al. (2023).

www.progressive.bg 08 : 2023 | 17

-53 -37 -21 -5 11 27 43 59 -12 -11 -10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10 11 12 тримесечия

-56 -41 -26 -11 4 19 34 49

Процентни пункта -12 -11 -10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10 11 12

към ЕЗ

Словакия

стойност

Процентни пункта

- 4 - 3 - 2 - 1 0 1 2 3

Процентни пункта

-24

всъщност тези ефекти и какви точно са факторите, чрез които еврото може да повлияе на търговията.

Как приемането на обща валута може да доведе

до по-голям търговски обмен? Съществуват

няколко икономически фактори, включително

(i) елиминиране на нестабилността на обмен -

ния курс с други членове на еврозоната; (ii)

намаляване на нестабилността на обменния

курс спрямо страните, които не са членки; (iii) намаляване и елиминиране на несигурността

и риска; (iv) намаляване на транзакционните

разходи; (v) задълбочаване на икономическите

и политически връзки между членовете на еврозоната; и (vi) подобряване на доверието

между страните-членки, но също и на доверието и репутацията на страната-член на съюза със страните, които не са членки. Въпреки че поради валутния борд в България въздействието на някои от гореспоменатите фактори, напр. премахване на нестабилността на обменния курс, може вече да е изчерпано и такива фактори може вече да не са от значение по

отношение на България, други фактори, като например намаляване на транзакционните разходи, подобряване на доверието и репутацията сред членовете на еврозоната, но също и в страните, които не са членки, най-вероятно са все още важни.

Ранните емпирични изследвания на въздействието на валутните съюзи върху търговията водят до озадачаващо големи ефекти. 8 Мотивирани от тези неочаквани констатации, последващи проучвания, много от които специално се фокусираха върху ефектите от еврото, имат за цел да разберат и обяснят тези огромни ефекти от валутния съюз. Използването на по-добри емпирични методи и подобрени масиви от данни води до по-малки оценки на ефектите на валутния съюз върху двустранните търговски потоци, например между 5 и 30 процента.

Основните изводи от последните анализи на

ефектите на еврозоната върху международната

търговия са, че те са положителни, но сравнително малки, например между 5 и 15 процента,9 и че те могат да бъдат много разнородни за

различните членове на валутния съюз, както и

с течение на времето, а и в различните сектори и видове търгувани стоки. Някои проучвания

също така посочват ползите от еврото за търговията с междинни стоки – фактор, който производствена верига на стойността в Европа. 10

4. Съотношение между нетните чуждестранни активи и БВП преди и след присъединяването към ЕЗ по държави и като средна стойност

спрямо група източноевропейски

страни извън ЕЗ (Полша, Унгария, Чехия)

тримесечия спрямо присъединяването към ЕЗ Словакия Словения Прибалтика Средна стойност

Източник: МВФ и собствени изчисления.

Възползвайки се от най-новите емпирични методи от академичната литература и изчерпателен набор от данни, в нашия анализ изготвяме дезагрегирани оценки на ефектите от еврото в 170 индустрии, които групираме в 4 сектора, включително селско стопанство, минно дело и енергетика, производство и услуги. 11 В съответствие с констатациите от академичната литература, нашите оценки разкриват, че влиянието на еврото е сравнително малко (10-20 процента), но положително и статистически значимо и особено ясно изразено в секторите на селското стопанство и услугите. Естественото обяснение за първото е свързано с общата селскостопанска политика на ЕС, докато второто може да се обясни с локализирания характер на потреблението на услуги.

Въз основа на оценки от академичната стимулирало международната търговия на България, особено в селското стопанство и услугите (напр. туризъм), но също и в някои производствени сектори, където България вече има утвърдени вериги на стойността на Единния позиции в производствените пазар.

8 Например, Rose (2001) изчислява, че при всички други равни условия валутните съюзи са довели до увеличаване на международната търговия между своите членове с изумителните 300 процента.

9 Baldwin (2006), Gunnella, et al. (2021).

10 Gunnella, et al. (2021).

11 По отношение на методологията, използваме Larch et al. (2019) и Yotov, et al. (2016) и използваме Международната база данни за търговия и производство за оценка на Комисията за международна търговия на САЩ, която е разработена от Borchert et al. (2021).

18 | АВГУСТ 08 : 2023

- 74 - 48 - 22 4 30 56 -12 -11 -10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10 11 12

Процентни пункта

АНАЛИЗ

Ефекти върху капиталовите

потоци

Увеличаването на брутните капиталови потоци, отразяващо както покупките на чуждестранни активи от местните жители (брутни изходящи потоци), така и покупките на местни активи от чужденци (брутни входящи потоци), са индикатор за по-задълбочена финансова интеграция. Това като цяло е общопризнато

като полезно за икономическото развитие на една страна. Входящите потоци осигуряват необходимия капитал за вътрешни инвестиции

за насърчаване на икономическия растеж, което е особено важно за развиващи се страни. Нарастващите изходящи потоци показват разширяване на набора от финансови инструменти, достъпни за местните жители и осигуряват ползи по отношение на диверсификация. Предишни изследвания по темата откриват ползи за страните от Източна Европа. 12

В нашия анализ по темата разглеждаме капиталовите потоци на балтийските държави, Словения и Словакия (които вече се присъединиха към еврозоната) за 12 тримесечия преди и след формалното им присъединяване към еврозоната. За целите на анализа сравняваме капиталовите потоци, свързани с тези страни, с друга група източноевропейски страни, които все още не са избрали да се присъединят към еврозоната (това са Полша, Унгария и Чехия).

Като цяло откриваме, че както входящите, така и изходящите потоци продължават с положителна стойност през периода на наблюдение. В сравнение с източноевропейските държави, които избират да останат извън еврозоната, се наблюдава кратко увеличение в първите две тримесечия спрямо датата на присъединяване.

В други периоди държавите, които са част от еврозоната, имат капиталови потоци, които са относително подобни на тези за държавите, останали извън нея.13 Накратко, откриваме, че финансовата интеграция продължава и в двете групи държави, както е индикирано от като цяло положителните брутни входящи и изходящи капиталови потоци. Това не е изненадващо, тъй като: „Добре документирано е, че брутният дълг и капиталовите потоци между членовете на

Икономически ефекти - еврозона

5. Лихвени спредове спрямо

германския държавен дълг преди и

след присъединяването към ЕЗ по

държави и като средна стойност

Процентни пункта

месеци спрямо присъединяването към ЕЗ

Словакия Словения Прибалтика Средна стойност

Източник: Евростат и собствени изчисления.

европейския валутен съюз се увеличават значително в резултат както на единната валута, така и на регулаторната хармонизация в рамките на Европейския съюз.“14

Следователно очакваме България да претърпи увеличение на брутните входящи и изходящи потоци при присъединяването й към еврозоната, което ще се забави няколко тримесечия след присъединяването към еврозоната. Продължаващите капиталови потоци биха увеличили финансовата интеграция на България, подпомогната от допълнителни стъпки в търговската интеграция и банковия съюз с Европейския съюз. Въпреки това, брутните потоци често се описват като нестабилни,15 така че съществува риск от кредитни бумове и т.нар. внезапни стопове на капиталовите потоци. Даден капиталов поток може да бъде повече или по-малко стабилен и обратим в зависимост от това, кой от неговите компоненти е преобладаващ. Преките инвестиции са най-малко обратими, докато банковите заеми често са доста чувствителни към промени в лихвените проценти и могат да причинят повече проблеми, както допълнително обсъждаме в нашия анализ на ефектите върху лихвените проценти по-долу. Във всеки случай проблеми, дължащи се на капиталовите потоци, биха могли да бъдат смекчени посредством консервативна

12 Например Lane and Milesi-Ferretti (2007) отбелязват, че „Големите дефицити по текущата сметка през последното десетилетие вероятно улесниха по-бързото сближаване на производството и жизнения стандарт, отколкото иначе би било възможно.“

13 Това се различава от последните изследвания, които проследяват брутните входящи и изходящи потоци по време на процеса на фиксиран обменен курс ERM II, предхождащ способността на нацията да се присъедини към еврото (Dorrucci, et al. (2020)).

14 Hale and Obstfeld 2016)

15 Forbes and Warnock (2012), Broner et al (2013) и Calderon and Kubota (2019)

www.progressive.bg 08 : 2023 | 19

0 1 2 3 4 5 6 7 -24 -21 -18 -15 -12 -9 -6 -3 0 3 6 9 12 15 18 21 24

фискална политика, инструменти на макропруденциалната политика, като антицикличния банков капиталов буфер, както и от факта, че България вече е де факто член на общия банков надзор на ЕЦБ.

Освен брутните капиталови потоци, изследователите често използват показателя на МВФ, наречен „нетни чуждестранни активи“, за измерване на финансовата интеграция. Тази статистика показва стойността на чуждестранните активи, притежавани от местните жители, нетно от дълговете на местните жители към чужденци. Ние също разглеждаме този показател за източноевропейските държави, присъединили се към еврозоната, спрямо тези източноевропейски страни, които останат извън нея. Фигура 4 показва, че като цяло източноевропейските държави, присъединяващи се към еврозоната, имат относително по-високи нетни чуждестранни активи: тенденцията е тези държави да имат по-ниски чуждестранни задължения в сравнение с активите, които притежават в чужбина (особено след периода на наблюдение, показан на фигурата).

Ефекти върху лихвените

Дългосрочните лихвени проценти в една страна зависят от три фактора: 1) очакваната инфлация; 2) „естественият“ или Викселов реален лихвен процент, който се определя от фактори като потенциалния ръст на икономиката и ръста на населението;16 и 3) риск от неплатежоспособност и свързаната рискова премия. Разликите в тези три фактора между страните, съчетани с валутния риск, определят лихвения спред между две страни.

Заедно с другите критерии за сближаване от Маастрихт, ниският спред спрямо трите държави-членки с най-добри резултати по отношение на инфлацията има за цел да гарантира, че паричната политика на ЕЦБ би била подходяща за страната кандидат, така че средният реален лихвен процент за страната да бъде в съответствие с „естествения“ й лихвен процент. В този случай паричната политика на ЕЦБ не би била нито твърде експанзивна, нито твърде рестриктивна след присъединяването на страната към еврозоната.

По принцип присъединяването към еврозоната може да намали лихвените спредове чрез премахване на валутния риск, както и като

повлияе на всеки от трите фактора, описани по-горе. Въпреки това, за страна в режим на валутен борд и с ниско ниво на публичен дълг, като България, ефектите посредством валутния риск, но и посредством другите фактори, са вероятно също ограничени.

От гледна точка на опита на петте източноевропейски страни, присъединили се към еврозоната, Фигура 5 представя динамиката на лихвения спред за различните източноевропейски държави, приели еврото, спрямо Германия за различните страни (като страните от Прибалтика са включени в една група), както и средната стойност за тези страни. Фигурата показва, че лихвените спредове след присъединяването следват отрицателния тренд преди присъединяването със сравнително ограничен еднократен ефект през месеца на присъединяване, главно за балтийските страни. Една година след присъединяването към еврозоната лихвеният спред е приблизително един процент. Сравнение на лихвените спредове за тези източноевропейски страни в периода около присъединяването към еврозоната спрямо група източноевропейски страни извън еврозоната (Полша, Унгария и Чехия) показва среден ефект от около половин процент в месеца на присъединяване, но не за всички страни.

6. Съотношение публичен

дълг към БВП преди и след присъединяването към ЕЗ по държави и като средна стойност спрямо група източноевропейски държави извън ЕЗ (Полша, Унгария и Чехия)

пункта

Процентни

тримесечия спрямо присъединяването към ЕЗ Словакия Словения Прибалтика Средна стойност

Източник: Евростат и собствени изчисления

20 | АВГУСТ 08 : 2023

проценти и дълга

АНАЛИЗ 16 Lane (2019).

-10 - 8 - 6 - 4 -2 0 2 4 -12 -11 -10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10 11 12

Икономически ефекти - еврозона

За сравнение средният лихвен спред за България през периода 2018-2022 г. е едва около 0,6 процента. Това вероятно е ефект от дългогодишния и надежден валутен борд.

Следователно спредът за България вече е относително нисък и потенциалните допълнителни

ефекти след присъединяването към еврозоната вероятно са ограничени.

Вероятните сравнително малки ефекти от присъединяването към еврозоната върху лихвените спредове за България ограничават потенциалните ползи от гледна точка на по-ниски разходи по заеми, но също така ограничават значително риска от кредитен бум, подхранван от приток на капитал или намаляване на фискалната дисциплина. Тези рискове често се свързват с недостатъчна „реална конвергенция“ на страната кандидат, изхождайки от опита на страните от Южна Европа след създаването на еврото.17

За да дадем допълнителна оценка на риска за фискалната дисциплина, на Фигура 6 представяме динамиката на публичния дълг спрямо БВП за петте източноевропейски държави, присъединили се към еврозоната, спрямо група източноевропейски страни извън еврозоната. Фигурата показва малък отрицателен относителен ефект от присъединяването към ЕЗ върху отношението публичен дълг-БВП дори 3 години след присъединяването.

По отношение на България, по принцип може да има допълнителен риск от вътрешно-финансиран кредитен бум поради необходимостта от преминаване на българските банки към изискване за задължителни минимални резерви (ЗМР) по депозитите от 1% след присъединяването към еврозоната. В момента задължителните минимални резерви по депозитите, които банките трябва да поддържат в Българската народна банка, са 12% при 0 процента лихва. Следователно изтъкваният понякога риск е, че ако от банките се изисква само да поддържат ЗМР от 1%, а не 12%, те биха използвали разликата в резервите за вътрешно кредитиране, което би довело до еднократен кредитен и инфлационен бум.

За да има действително риск от кредитен бум при този преход към по-ниско изискване за минимални резерви, е необходимо да бъдат изпълнени две условия. Първо, банките трябва да са силно ограничени по отношение на кредитирането, което би рефлектирало в текущите

лихви по заемите. На второ място, необходимо е банките да имат ограничени възможности за постигане на доходност както по отношение на оставянето на своите свръхрезерви на депозит в ЕЦБ, където текущата лихва, която биха получили е 3,5%, така и по отношение на използване на тези свръхрезерви за заеми в чужбина. Според данните за лихвената статистика, публикувани от БНБ,18 през последните месеци лихвите по нови ипотечни кредити в лева са по-ниски от лихвите по кредити в евро и са сравними с лихвите по депозитното улеснение на ЕЦБ.

Въз основа на това наблюдение изглежда малко вероятно да са налице условията за вътрешно финансиран кредитен бум след присъединяването към еврозоната. Вместо това е по-вероятно при присъединяването на България към еврозоната банките или да оставят своите свръхрезерви на депозит в ЕЦБ, или да потърсят по-добри инвестиционни възможности в чужбина, включително посредством

изплащане на заеми към банките-майки. Възможността за

получаване на по-висока доходност от сегашната лихва от 0%, плащана от БНБ за тези резерви, би увеличила значително печалбите в банковата система.

Не на последно място, при присъединяването към ЕЗ българските държавни ценни книжа

ще могат да бъдат използвани за обезпечения в ЕЦБ. Това би направило пазара на български държавни облигации по-ликвиден, което от своя страна би подобрило възможността на българското Министерство на финансите да управлява ликвидността на публичните финанси. Например, би намаляла нуждата от поддържане на големи фискални резерви за ликвидни цели или от задържане на плащания, което би подобрило бизнес климата.

Заключения

Като цяло присъединяването на България към еврозоната не би представлявало сериозна промяна за българската икономика. Дори понастоящем валутният борд на България се възприема като надежден и следователно разликите в лихвените проценти спрямо тези в еврозоната са сравнително малки. Освен това българската банкова система вече е под надзора на ЕЦБ. От друга страна, членството в еврозоната би донесло на България някои допълнителни предимства, като например

17 Diaz del Hoyo, et al. (2017) представят задълбочено дебата между „реалната“ срещу „номиналната“ конвергенция.

18 https://www.bnb.bg/Statistics/StMonetaryInterestRate/StInterestRate/StIRIROnDeposits/StIRIROnDepositsHouseholdsAndNPISHs/index.htm

www.progressive.bg 08 : 2023 | 21

АНАЛИЗ

по-лесно управление на ликвидността на българските публични финанси и намалени транзакционни разходи при търговията, особено в селското стопанство, услугите и секторите, където България е част от производствените вериги на стойността в рамките на еврозоната. Освен това България би станала част от официалния процес на вземане на решения относно паричната политика и банковия надзор. Присъединяването към еврозоната би било последната стъпка, допринасяща за по-нататъшното икономическо сближаване. Това би изпратило положителен политически сигнал относно надеждността на България.

Същевременно, за да бъдат извлечени максимални ползи от присъединяването към еврозоната, е необходимо фокусиране върху няколко икономически приоритета. Първо, с оглед на документираното от изследователите еднократно първоначално увеличение на ценовите нива при услугите, както и на възприятията за инфлация, за България е важно да прилага политиките, използвани от други източноевропейски страни за адаптиране на обществото

към новата валута. Това включва разяснителни кампании, задължение за представяне на цените в двете валути и допълнителни мерки за прозрачност, за да се избегне неправомерното използване на въвеждането на еврото за повишаване на цените.

Второ, присъединяването към еврозоната би имало само леко временно допълнително въздействие върху финансовата интеграция. За България присъединяването към Европейския съюз и валутния

механизъм ERM II вече допринесоха силно за финансовата интеграция. Тази тенденция най-вероятно ще продължи при присъединяването към еврозоната както поради банковия съюз, така и поради повишената търговска интеграция. Независимо от това, рискът от нестабилност в капиталовите потоци и кредитни бумове, макар и ограничен, трябва да бъде наблюдаван и при нужда да бъдат приложени подходящи политики. Макропруденциалните политики, като антицикличния банков капиталов буфер, са сред мерките, които биха могли да се използват, ако този риск се повиши.

България провежда консервативна фискална политика, която допринася за доверието към валутния борд. Присъединяването към еврозоната би имало ограничено въздействие върху лихвените проценти. Въпреки това е важно да бъде продължена традицията на фискална политика в съответствие с договорите на ЕС, за да бъдат избегнати рискове за доверието в публичните финанси на страната. Прегледът на качеството на публичните разходи за инвестиции би могъл допълнително да увеличи потенциала за растеж на България. Децентрализирането на разходите до общинско ниво също би могло да подобри качеството на разходите.

Като цяло присъединяването към еврозоната е кулминацията на многогодишен процес на сближаване на България с останалите страни от еврозоната и би допринесло допълнително за политическата и икономическата конвергенция на страната.

22 | АВГУСТ 08 : 2023

Библиография

Алфа рисърч, 2022. Обществени нагласи за въвеждането на еврото в България. Достъпно на: https://alpharesearch. bg/post/1004-obshtestveni-naglasi-zavuvejdaneto-na-evroto-v-bulgaria.html

Baldwin, R., 2006. The euro's trade effects. Working Paper Series European Central Bank, 594.

Borchert, I., Larch, M., Shikher, S., & Yotov, Y., 2021. The International Trade and Production Database for Estimation (ITPD-E). International Economics 166(C), 140-166.

Brachinger, H. W., 2006. Euro or “teuro”?: The euro-induced perceived inflation in Germany.

Broner, Fernando, Tatiana Didier, Aitor Erce, and Sergio L. Schmukler, 2013. Gross capital flows: Dynamics and crises, Journal of Monetary Economics 60, 113-133

Calderon, Cesar and Megumi Kubota, 2019. Ride the Wild Surf: An investigation of the drivers of surges in capital inflows, Journal of International Money and Finance 92, 112 – 136

Darvas, Z. and Martin, C., 2022. Close cooperation for bank supervision: The cases of Bulgaria and Croatia.

Diaz del Hoyo, J. L., Dorrucci, E., Heinz, F. F., & Muzikarova, S., 2017. Real convergence in the euro area: a long-term perspective. European Central Bank Occasional Paper Series, 203.

Dorrucci, Ettore, Michael Fidora, Christine Gartner and Tina Zumer, 2020. The European exchange rate mechanism (ERM II) as a preparatory phase on the path towards euro adoption – the cases of Bulgaria and Croatia. ECB Economic Bulletin, Issue 8/2020.

Falagiarda, Matteo, Christine Gartner, Ivan Muzic and Andreja Pufnik, 2023. Has the euro changeover really caused extra inflation in Croatia?.

Достъпно на: https://www.ecb.europa. eu/press/blog/date/2023/html/ecb. blog.230307~1669dec988.en.html.

Forbes, Kristin J. and Francis E. Warnock, 2012, Capital flow waves: Surges, stops, flight and retrenchment, Journal of International Economics 88, 235 – 251

Gunnella, V., Lebastard, L., Lopez-Garcia, P., Serafini, R., Mattioli, A., 2021. The impact of the euro on trade: two decades into monetary union. European Central Bank Occasional Paper Series, 283.

Hale, Galina and Maurice Obstfeld, 2016. The Euro and the Geography of International Debt Flows. Journal of the European Economic Association, Vol 14, No. 1, 115 – 144.

Hobijn, B., Ravenna, F., & Tambalotti, A., 2006. Menu costs at work: restaurant prices and the introduction of the euro. The Quarterly Journal of Economics, 121(3), 1103-1131.

Lane, Philip R., and Gian Maria MilesiFerretti, 2007. Capital flows to central and Eastern Europe. Emerging Markets Review, (8) 106-123.

Lane, Philip R., 2019. Determinants of the real interest rate. Достъпно на: https://www.ecb.europa.eu/press/key/ date/2019/html/ecb.sp191128_1~de8e7283e6. en.html.

Съветът за икономически анализи изготвя независими анализи и становища по отделни въпроси относно състоянието на българската икономика, предизвикателствата и рисковете пред нея, както и възможни политики и препоръки за решаването им.

Уеб страница: cea.egov.bg

Социални медии: @BCEANews Facebook

www.progressive.bg 08 : 2023 | 23

- еврозона

Икономически ефекти

глутен и без лактоза расте

Между 0,5 и 6% са хората страдащи от непоносимост към глутена в световен мащаб, показват данни от различни проучвания. Това заболяване засяга по-често жените, отколкото мъжете е друг факт, който учените са установили.

Все пак не съществуват неоспорими научни доказателства, че тези показатели са точни, така че много експерти от различни области предполагат, че глутеновата непоносимост е много по-разпространена, дори съществуват предположения, че тя засяга 30-50% от световното население.

Що се отнася до непоносимостта към лактоза тук числата са много по-високи – близо 65% от населението по света след ранна детска възраст има намалена способност да усвоява лактозата. Липсата на лактаза, чието присъствие

в човешкия организъм подпомага правилното усвояване на лактозата, е най-разпространена

при хората от източноазиатски произход, като от 70 до 100 процента от населението в тези общности е засегнато от проблема.

Поради широкото разпространение на така нар. „модерни болести“ производителите на храни и напитки полагат много усилия, за да предложат на своите потребители продукти, които да отго -

варят на здравословните им нужди. Развитието на пазара на продукти без глутен и без лактоза търпи изключително развитие в световен мащаб и въпреки че експертите предупреждават, че за да се установи непоносимостта към тези вещества са необходими множество индивидуални медицински изследвания, много хора го приемат като начин на водене на здравословен живот и потребяват такива продукти, въпреки че здравословното им състояние не го изисква.

„През последните години все повече хора установяват своята непоносимост към глутена. Други споделят, че го избягват, защото се чувстват много по-добре, когато не го консумират“, споделя Ралица Йорданова, мениджър „Бизнес развитие“ в „Смарт Органик“ АД. „При хора, които имат непоносимост, глутенът може да причини подуване, главоболие или кожни обриви. В такива случаи средностатистическият потребител прибягва към безглутенови продукти, което и дава отражение върху продажбите в нашите магазини и върху предпочитанията на клиентите.

24 | АВГУСТ 08 : 2023 ДРУГИ

Консумацията на

продукти без

24 | АВГУСТ 08 : 2023

В био магазини „ЗЕЛЕН“ предлагаме голямо разнообразие от продукти без глутен. Бихме могли да потвърдим, че сред топ 5 на най-продаваните безглутенови продукти в нашите магазини са: безглутенов микс за брауни, зърнена закуска Гранола, овесени ядки, шоколадови пралини - всички изброени до тук от марката Bett'r, както и суровите десерти и курабийки“, добавя Йорданова.

„Също така, от известно време се наблюдава тенденция на преминаване от млечни продукти към консумация на продукти, които не съдържат лактоза. Подобно на безглутеновите изделия, тези продукти не са масови на пазара, което предполага по-голямо търсене. В нашите магазини може да се открие разнообразие от ядкови млека и тофу, които да задоволят потребностите на съвременния потребител, който не консумира млечни продукти.

На този етап, млечните продукти без лактоза, като кисело мляко, сирене и кашкавал, са по-малко търсени. Вкусовите им качества все още не са напълно оценени от потребителите заради недоверие, че вкусът ще оправдае очакванията им. Част от безлактозните млечни продукти, които се предлагат при нас са: сирене от кашу, кисело мляко от кокос, моцарела на основата на кокосово масло, веган крема сирене, тофу, ядкови млека и други. От друга страна, тенденцията за консумацията на безмлечни продукти нараства и прогнозите за ръста в продажбите на тези продукти са оптимистични.

Не на последно място, забелязваме все по-осъзнато отношение към здравословното хранене от страна на потребителите. Клиентите ни градивно започват да обръщат все повече внимание на хранителния си режим, което се отразява в подбора им на продуктите, с които се хранят. Сладките десерти (барчета Roobar, курабийки Kookie Cat, пралини Bett’r) на Smart Organic, които предлагаме, са изцяло веган, с изчистен състав, без бяла захар, палмова мазнина, лактоза и глутен. Те са направени от грижовно подбрани и висококачествени съставки, но също така изкушават и с неустоим вкус. Често биват предпочитани от наши клиенти, които ги сравняват с конвенционални десерти и подчертават, че са далеч по-вкусни, макар и без присъствието на добавки и изкуствени подсладители. Най-верните ни фенове винаги залагат на вкусните изкушения от био магазините ни, знаейки, че качеството и вкусът са гарантирани“.

„А на въпроса „Цената определяща ли е за покупката на тези продукти?“, мога да отговоря че цената на продукт, алтерна тивен на конвенционалните на пазара, със сигурност е опре деляща за покупката, особено ако продуктът е непознат за потребителя.

Въпреки това, с нарастването на осъзнатостта на хората по отношение на тяхното здраве се наблюдава повишаване на търсенето на здравословни продукти без значение от цената. Приоритетите се променят съобразно новата информация за вредите от нездравословното хранене и клиентите все повече разширяват потребителската си кошница и портфолиото от продукти, които закупуват от Био магазини “ЗЕЛЕН”.

www.progressive.bg 08 : 2023 | 25

Продукти без

и лактоза

глутен

домашни любимци през 2023 г.

Цялата категория Храни за домашни любимци регистрира спад в закупените количества за първото полугодие на 2023 година спрямо първите 6 месеца на 2022 г., което се забелязва в голяма част от категориите в сектора на бързооборотните стоки.

По отношение на разделението кучешка и котешка храна – 41% от закупените количества са за храна на котки, а 59% – за кучешка.

Цялата категория е със спад от 2% в закупените количества за периода, сочат данни от Потребителски панел на GfK.

Основният канал за покупка на храни за домашни любимци са специализираните магазини, обект, в който се отбелязва ръст. На второ място са хипермаркетите, а на трето място са супермаркетите.

Въпреки лекия спад в закупените количества, се харчат с 14% повече за покупката на тези

храни, което е повлияно от 17% ръст на цената за килограм. Средната цена пък се повишава от 4 лева и 20 стотинки на 4 лева и 90 стотинки за първите шест месеца на 2023 г. Цената на опаковката спада с 12%, което вероятно се дължи на намаляване на количеството храна в единична опаковка.

Цялата категория губи малко купувачи, като се купува от 37% от домакинствата в страната.

Честотата на покупка в специализираните магазини се е повишила с 41%, като при тези тях средната цена се е повишила с 5%. Въпреките това, храната за домашни любимци е с 16% по-евтина на опаковка спрямо година по-рано. Котешката храна регистрира 15% ръст в покупките в количества, като основният за нея канал са специализираните магазини, след това са супермаркетите, следвани от хипермаркетите. 35% от потребителите харчат повече за тези храни, а цената на килограм се е увеличила с 18%: от 5 лева и 60 стотинки до 6 лева и 60 сто -

26 | АВГУСТ 08 : 2023

Харчат се с 14% повече за храна за

PRO ID 26 | АВГУСТ 08 : 2023

тинки. В специализираните магазини цената се е повишила само с 5%.

Средната цена на опаковка спада от 2 лева и 72 стотинки на 2 лева и 70 стотинки. Това вероятно се дължи на по-малък обем в опаковката.

Котешката храна успява да запази стабилна база от купувачи, които пазаруват с 15% по-често в тази категория спрямо миналата година. Специализираните магазини стимулират с 42% ръст в честотата на покупка. Кучешката храна регистрира 12% спад в закупените количества от страна на домакинствата. Средната цена се увеличава с 8%, но това не компенсира спада в количествата. Като цяло

кучешката храна е с 4% по-малко привлечени средства от домакинствата.

Най-важните канали за храната за кучета са специализираните магазини и хипермаркетите. Средната цена на опаковка намалява с 15%: от 7 лева и 50 стотинки до 6 лева и 40 стотинки. Категорията губи купувачи и се купува от 22% от домакинствата в страната. Тези домакинства купуват по-често за 2023 година спрямо 2022 година.

www.progressive.bg 08 : 2023 | 27 Храни за

любимци

домашни

Ежегоден ръст от 6,6% до 2030

година на бебешки продукти за

коса и тяло

Все по-нарастващата информираност и загриженост на родителите за грижата за бебешката кожа изглежда задвижват пазара на бебешки продукти за коса и тяло. Все по-често можем да видим купувачите в магазините или аптеките да четат етикетите на козметиката внимателно преди да закупят даден продукт и това се отнася с още по-голяма сила за тези продукти, които са предназначени за най-малките човеци. Какви по-точно са изискванията на потребителите и как се развива пазарът в тази категория ще научим от производителите на продукти за грижа бебета, до които се допитахме.

28 | АВГУСТ 08 : 2023 BABY CARE

Родителите имат нужда от спокойствие и доверие в продуктите за бебето си“

Десислава Петрова, Маркетинг мениджър, „Аванс Трейд“ ООД

Как се развива пазарът на бебешки продукти за коса и тяло според вашите наблюдения?

Световният пазар на продукти за грижата за бебешката кожа през 2021 година беше оценен на 15,8 милиарда евро. Прогнозите са за ежегоден ръст от 6,6% до 2030 година, когато стойността му ще достигне около 28 милиарда евро. Най-голям дял от приходите – около 65%, се пада на продуктите за грижа за хигиената –шампоани, балсами, душ гелове и влажни кърпички. Заради честата употреба на този вид продукти, се очаква те да останат най-големия източник на приходи в сегмента.

Що се отнася до България, изключително тревожна е тенденцията за спад на раждаемостта. Ако през 2015-та година родените бебета в страната са почти 66 400, то през миналата 2022 година, броят им е с почти 10 000 по-малко - 56 917. Този факт няма как да не даде негативно отражение върху пазара на бебешки продукти като цяло и в частност на продуктите за грижа за косата и кожата. Това, което поддържа сравнително стабилното му ниво, е постепенното изместване на фокуса на потребителите от цената към качеството.

Увеличава ли се информираността на

потребителите по отношение на тези продукти и техния състав?

Да, потребителите са все по-информирани, интересуващи се и търсещи качествени източници на информация. Интересът им касае не само продуктите и съставките им, но и спецификите на бебешката кожа и отношението на козметиката към нейните конкретни нужди.

Ако до преди две години срещите ни с бъдещите и настоящи родители отчитаха интерес към базовата информация за козметичните продукти, то напоследък все по-често получаваме въпроси относно наличието или отсъствието на конкретни съставки в бебо продуктите и количественото им съдържание във формулата. Интересуват се от произхода на суровините, от въглеродния отпечатък при производството, от евентуалните екологични вреди от използването на един или друг продукт. Интересът им започна да излиза извън обсега на собственото семейство и да включва и по-глобални въпроси.

Родителите стават все по-чувствителни и това ни радва защото създадохме бебо с намерението да предложим натурална алтернатива за грижа за бебешката кожа и едва сега, 8 години след появата й, забелязваме стабилен интерес, истинско разбиране и оценка на качествата на козметичните продукти.

Какви са основните критерии на потребителите при избора на бебешки продукти за коса и тяло?

Тъй като са все по-информирани, родителите все по-често търсят натурален състав в продуктите, с които ще се третира нежната бебешка кожа и дали тези съставки отговарят на специфичните нужди на детето. Тенденцията показва завишаване на интереса към начина на производство, произходът на суровините, използването на животни в тестовете на продуктите. Все повече се интересуват от глобалната картинка.

Родителите имат нужда от спокойствие и доверие в продуктите за бебето си и този фактор е ключов в избора. Щастливи сме, че все повече се доверяват на българската козметика и умишлено търсят такава. През последните години от бебо сме превърнали в наша мисия идеята да възстановим позагубеното доверие в българската козметика. Ние наистина имаме какво повече да дадем на българските семейства и с радост отчитаме, че те все повече го оценяват.

www.progressive.bg 08 : 2023 | 29

Бебешки продукти за коса и тяло

Каква е вашата прогноза за развитието на пазара в тази категория?

Очакваме продуктите за ежедневна хигиена да останат най-продаваните в сегмента на бебешката козметика. Но предвиждаме увеличаване

на интереса към кремовете за грижа за кожата.

Все повече се набляга в комуникацията за това, че бебешката кожа е суха и има нужда от допълнителна хидратация, за да се предотврати появата на раздразнения.

Плюс за компаниите ще бъде формулите на продуктите да са разработени специално за бранда. Нашият опит показва, че това са най-работещите решения, особено когато съответната формула е разработена за конкретния пазар. Създавайки формулите на бебо, взехме под внимание особеностите на кожата на бебетата в нашия регион и те няма да имат същото въздействие върху кожата на бебетата в друга точка на света.

Проучванията, върху които базираме собствените формули, са свързани с функциите на кожната бариера и необходимостта от заздравяването й, за да се подпомогне защитната й функция. Вярваме, че все повече козметични продукти ще се създават с мисъл за реалните ползи за бебенцата заради чувствителността и нуждата на родителите да осигуряват ефективна грижа за децата си.

Новото поколение родители, стават все по-взискателни в избора на продукти за бебето“

Виктория Андонова, Бранд мениджър Здраве бебе, Арома Козметикс

Как се развива пазарът на бебешки продукти за коса и тяло според вашите наблюдения?

Пазарният дял на бебешки продукти в световен мащаб запазва водещи позиции, а категорията

30 | АВГУСТ 08 : 2023 BABY CARE

грижа за коса и тяло продължава да расте в последните няколко години. Пандемичният бейби бум създаде сериозна предпоставка за нарастващо търсене на специализирана козметика за бебето и детето – кремове за лице, лосиони и олио за тяло, масажни масла и лечебни шампоани. Новото поколение родители, стават все по-взискателни в избора на продукти за бебето, което от своя страна създава благоприятна конкурентна среда и богато разнообразие сред предлаганите продукти в категория Грижа за бебето. Все по-голяма популярност набират продукти с растителни съставки, без синтетични аромати, които имат успокояващо и силно хидратиращо действие върху чувствителната бебешка кожа. И въпреки, че светът става все по-свързан, парадоксално той става и все по-персонализиран, тъй като потребителите искат продукти създадени специално за тях. Тази диференциация се наблюдава и в избора на бебешка козметика. Тя трябва да отговаря на строго индивидуалните потребности на всяко бебе и да задоволява все по-високите очаквания на родителите.

Увеличава ли се информираността на потребителите по отношение на тези продукти и техния състав?

Да, общата тенденция е към увеличаване на информираността на потребителите по отношение на продуктите и техния състав, особено поради съчетанието на законодателни изисквания, социални тенденции и технологичен напредък. Голяма част от държавите въвеждат строги закони и регулации, които изискват производителите да предоставят ясна и точна информация за състава на своите продукти. Лесният достъп до нея, благодарение на интернет и социалните мрежи, прави възможно потребителите да получават изчерпателни данни за продуктите и техния състав. Това от своя страна предизвиква производителите да бъдат по-прозрачни и информативни.