Presidente - Ing. Agr. Patricio Cortabarría Rovira

1er Vicepresidente - Sr. Miguel Martirena Bove

2º Vicepresidente - Ing. Agr. Guzmán Tellechea Otero

Secretario - Sr. Rodrigo Granja García

Secretario - Ing. Agr. Manuel Lussich Torrendell

Tesorero - Cr. Héctor Alvarez López

Contador - Ing. Agr. Juan Pablo Barreto

Director de Exposiciones - Sr. Rafael Ferber Artagaveytia

Director de Registros - Ing. Agr. Guzmán Vergara Larrechea

Director de Revista y Biblioteca - Sr. César Mautone Brufao

AGRICULTURA IV/2023 - AÑO CLI - Nº 267

Vocales: Ing. Agr. Gabriel Capurro Barcia

Dr. Alejandro Costa Irigoyen

Sr. Leandro Gómez Vásquez

Dr. Elías Leguisamo Utaravicius

Ing. Ind. Carlos Palma Pons

Ing. Agr. D’Jalma Puppo Hatchondo

Ing. Agr. Virginia San Martin Pereira

Sr. Alejandro Tedesco Angulo

Dr. Pablo Zerbino Vanrell

Comisión Fiscal:

Dr. Walter C. Romay Elorza

Sr. Carlos A. Nadal Antunes

Ing. Agr. Roberto Symonds Herzog

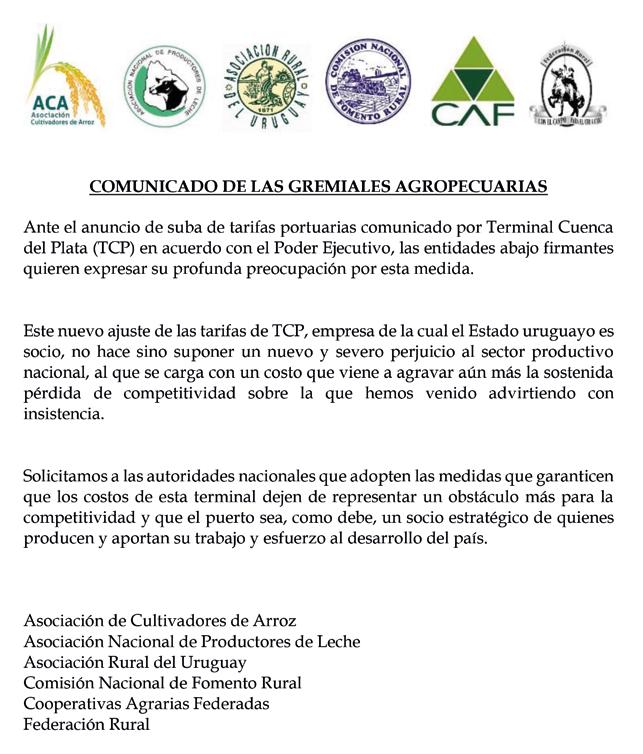

6 Comunicado de las gemiales agropecuarias

8 Iniciativa del INIA

12 Inversión en maquinaria

18 Así está exportando el rubro ovino

20 “Esfuerzo compartido, beneficio para todos”

24 Entrevista: Juan Foderé

30 Teledetección y caracterización del cultivo de soja en Uruguay

38 Trigo: más dudas sobre la calidad que en el volumen

42 Las mujeres en la lechería uruguaya

46 Avanza la restauración del histórico Galpón N° 1 de la Rural del Prado

52 Arroz: una tormenta casi perfecta

56 Entrevista: Sergio Vainstein

60 Soja: un partido en la cancha climática

64 Guía Tierra

68 Artista del mes

Producción DUPLEX

Edición y administración: Gabriela Köncke

Contacto: 099 269 001

Fotografía de tapa: Duplex

Diseño Gráfico: Camaleón

Imprenta: Gráfica Mosca D.L. Nº 370.852

Departamento comercial: Beatriz Rizzi (098 341 010)

Contacto: info@duplex.com.uy

Autorizada su reproducción total o parcial, citando la fuente. Los artículos firmados son responsabilidad de sus autores.

INICIATIVA DEL INIA

Plataforma para promover transiciones productivas sostenibles

Con el objetivo de mejorar su capacidad para apoyar a los productores y asesorar en políticas públicas enfocadas en transiciones sostenibles, el Instituto Nacional de Investigación

Agropecuaria (INIA) financiará el proyecto “Plataforma para la construcción de herramientas y capacidades para el diseño de transiciones productivas sostenibles en Uruguay”.

Según se informó a la revista de la Asociación Rural del Uruguay (ARU), como principal institución uruguaya articuladora de fondos orientados a la innovación para el agro, INIA seleccionó esta propuesta del Instituto Sudamericano para Estudios sobre Resiliencia y Sostenibilidad (SARAS, por su sigla en inglés) en el marco de la convocatoria 2022 del Fondo de Promoción de Tecnología Agropecuaria (FPTA).

El FPTA fue creado por ley con el fin de financiar programas o proyectos de terceros con objetivos de investigación, desarrollo tecnológico, construcción de capacidades físicas y humanas, y articulación de transferencia tecnológica relativos al sector agropecuario, no previstos en los planes de INIA.

El Instituto SARAS es un centro de investigación interdisciplinaria con sede en Uruguay que busca contribuir a la construcción de futuros sustentables para Sudamérica, mediante el desarrollo de conocimiento y de capacidades.

Como punto inicial, la propuesta de SARAS plantea que las transiciones productivas sostenibles en el medio rural pueden mejorar simultáneamente las dimensiones ambientales, económicas y sociales, y crear nue-

vos mercados y oportunidades de exportación para Uruguay. Sin embargo, para diseñarlas, el país necesita avanzar en el desarrollo de herramientas y capacidades.

Para abordar esta necesidad, la propuesta apunta a desarrollar indicadores y sistemas de monitoreo, evaluación y aprendizaje para las transiciones sostenibles; mejorar la capacidad de INIA y el sistema de ciencia y tecnología para acceder y aprovechar grandes volúmenes de datos de los agroecosistemas; y fortalecer el sistema de gobernanza asociado a las transiciones productivas generando políticas públicas, acuerdos privados y mecanismos participativos, y conformando un observatorio en la materia.

“Históricamente INIA ha sabido articular esfuerzos y fondos para brindar soluciones y alcanzar metas del sector agropecuario y del país. Hoy Uruguay tiene Objetivos de Desarrollo Sostenible que cumplir y el agro, como principal rubro productivo, debe cumplirlos también. Para lograrlo, la tecnología y el conocimiento disponibles son claves. Por eso INIA decidió invertir en este proyecto, para tener mejores y mayores herramientas para apoyar y asesorar a los productores y también a los hacedores de políticas públicas, y

facilitar el proceso de transición sostenible”, dijo José Bonica, presidente de INIA, en el acto que se hizo para la firma del proyecto.

“Es una alegría que este proyecto se concrete en este momento, ya que estamos atravesando una crisis climática y la situación con el agua lo demostró. Hay una urgencia por hacer cambios y esta iniciativa va a ayudar a eso, a buscar soluciones para abordar este escenario en el que no podemos dejar de producir, pero tenemos que hacerlo con un enfoque sostenible”, destacó Patricia Himschoot, directora ejecutiva del Instituto SARAS.

El proceso previsto para concretar las metas se extenderá hasta el 31 de julio de 2027 e incluye siete componentes.

El primero implica identificar y analizar las transiciones vigentes en Uruguay, mediante un diagnóstico de la sostenibilidad ambiental, social y económica de las principales cadenas agroproductivas del país, y una síntesis de las demandas en el tema.

El segundo paso propone codiseñar con los actores claves las transiciones deseables para dichas cadenas.

Con estos mismos actores, el tercer componente propone discutir indicadores y sistemas para monitorear el cumplimiento de dichas transiciones deseables.

Esos indicadores se usarán en el cuarto componente para evaluar 100 predios de Uruguay a lo largo de un gradiente de multifuncionalidad. También se usará información satelital en conjunto con encuestas a campo.

En el quinto paso se explorará el rol del hábitat natural y la historia de uso del suelo sobre la productividad de cultivos agrícolas a escala de paisaje, con herramientas estadísticas y de machine learning.

El aprendizaje logrado a partir de la implementación de indicadores y sistemas de monitoreo a campo se consolidará en el sexto componente, a través de la incubación de un observatorio que permita evaluaciones de corto, mediano y largo plazo. Este será un espacio e insumo clave para mejorar la elaboración de políticas para las transiciones sostenibles.

Los avances logrados se consolidarán a lo largo del tiempo mediante el séptimo componente, que propone crear una unidad académica integrada INIA-SARAS. Esta ofrecerá

seminarios y talleres sobre transiciones sostenibles, una comisión mixta de captación y financiación de recursos humanos a través de convocatorias posdoctorales en alianza con otras instituciones asociadas a SARAS, un programa encargado de favorecer la convergencia geográfica de esfuerzos de investigación de campo y de ensayo de intervenciones a nivel de paisaje entre INIA, SARAS y la Universidad de la República (Udelar), y una comisión mixta para la identificación y desarrollo de capacidades sobre temas estratégicos.

“Para nosotros es un hito firmar este proyecto por casi cuatro años. Es una iniciativa que surge de los investigadores y sus nexos, y ese va a ser un diferencial, por la cantidad de jugadores de diferentes instituciones que van a poner a disposición su expertise para lograr con éxito los productos previstos”, expresó Carlos Iglesias, presidente del Consejo de Administración de SARAS.

Entre las instituciones asociadas al proyecto se encuentran la Universidad de la República, el Instituto de Investigaciones Biológicas Clemente Estable, el Centro Uruguayo de Tecnologías Apropiadas, el Instituto de Investigaciones en Recursos Naturales, Agroecología y Desarrollo Rural (Argentina), el Instituto Nacional para la Investigación Agronómica (Francia) y las universidades extranjeras de Río Negro, Buenos Aires y San Luis (Argentina), de Wageningen (Países Bajos), de Sídney (Australia), de Estocolmo (Suecia) y la Carnegie Mellon (Estados Unidos).

INVERSIÓN EN MAQUINARIA

La sequía interrumpió un excelente ritmo de crecimiento agrícola

En la zafra agrícola 2022/23 la inversión en maquinaria agrícola aumentó 34%, alcanzando los US$ 269 millones, consecuencia del impulso generado por los buenos resultados que hubo en el sector en la zafra anterior, con base esos datos en un nuevo análisis del Índice de Inversión en Maquinaria Agrícola (IDIMA), elaborado por Carle & Andrioli considerando valores informados por la Dirección Nacional de Aduanas (DNA) de tractores, sembradoras y cosechadoras importados.

INVERSIÓN AGRÍCOLA DE LA ZAFRA

Luego del máximo alcanzado en 2013/14, la inversión se ubicó en niveles bajos para comenzar a recuperarse a partir de 2019/20 cuando la tasa anual de incremento llegó al 45%. A eso le siguió un 28% en 202/21; un 55% en 2021/22; y los 34% señalados en 2022/23.

Del análisis de las inversiones mensuales, surge que el último crecimiento de inversión indicado se registró en la primera parte de la zafra y cambió de trayectoria en el último cuatrimestre: en el período marzo/junio de 2023 las importaciones de maquinaria agrícola cayeron 21%.

Considerando la lectura con base en la inversión por hectá-

rea sembrada, en el quinquenio 2010/14 se alcanzaron valores altos (promedió US$ 96/ha), a lo que le siguió un descenso en los años siguientes (promedió US$ 46 en 2014/19), hasta que recientemente se registró un aumento de la inversión por hectárea cultivada en cuatro ejercicios consecutivos: US$ 52 en 2019/20; US$ 67 en 2020/21; US$ 98 en 2021/22; y US$ 120 en 2022/23.

Hasta fines de 2022 los productores incorporaron mayores niveles de inversión y tecnología en el proceso productivo, con incidencia positiva para las operaciones y los costos.

La composición de las importaciones de maquinaria agrícola de la última campaña consideró un 45% en tractores, un 34% en cosechadoras y un 21% en sembradoras y fertilizadoras. Subieron todos los componentes del índice de inversión agrícola con el mayor incremento en tractores (38%), mientras que las cosechadoras aumentaron 34% y las sembradoras 28%.

Los valores importados de las maquinarias que componen el índice totalizaron en la zafra US$ 269 millones, siendo los principales orígenes de la inversión Brasil, Estados Unidos y Europa, pero también se importaron equipos agrícolas de Ar-

gentina, México, Canadá, India, China y Turquía.

En la zafra anterior la incorporación de la maquinaria agrícola presentó algunas dificultades por atrasos en la entrega, y que se importaron en los primeros meses de esta zafra, lo que incide positivamente en el desempeño de las inversiones de la campaña 2022/23.

PRECIOS AGRÍCOLAS

Con relación a otro aspecto considerado en el trabajo remitido por Carle & Andrioli para la revista de la Asociación Rural del Uruguay (ARU) se establece que en la campaña anterior, debido a la guerra por la invasión de Rusia a Ucrania, los precios internacionales de los productos agrícolas tuvieron un significativo incremento de 28%, alcanzando valores máximos en mayo/junio 2022.

En la zafra finalizada en junio 2023 sus precios se ajustaron a la baja 24%, de acuerdo con el índice de precios de los cereales de FAO.

En la zafra descendieron los precios de soja y trigo, mientras que el arroz subió.

En 2022/23 los costos medios agrícolas ponderados subieron 13% medidos en dólares, por los aumentos de varios componentes como fertilizantes, combustibles y salarios.

El conflicto bélico en Ucrania, además de incrementar los precios de los alimentos, generó subas importantes en insumos agropecuarios y energía.

Asimismo, en los costos en dólares incidió la evolución del tipo de cambio, ya que la zafra finalizó con una caída del dólar

de más de 6% con aumento del IPC de 6%, que determinó un incremento de 13 % en dólares de los componentes de costos en moneda nacional.

En particular en la zafra los salarios tuvieron aumentos nominales de 11% en pesos y de 18% en términos de dólares.

En las dos últimas zafras agrícolas se acumulan subas de costos en dólares de más de 30%, lo que plantea desafíos para la nueva campaña.

En la zafra finalizada en junio 2023 la superficie cultivada superó las 2.200.000 hectáreas, lo que significó un crecimiento de 15% en comparación con la campaña anterior. Destacaron el incremento de los cultivos de invierno colza y trigo.

Los niveles de áreas sembradas se ubicaron 7% por debajo del máximo histórico, pero superaron en 16% el promedio de la última década.

Respecto del año anterior las productividades de los cultivos de invierno fueron superiores en el caso del trigo y la cebada. En los cultivos de verano, el arroz logró un rendimiento máximo histórico, mientras que la soja y el maíz registraron caídas extraordinarias por el déficit hídrico. En particular los rindes de la soja se situaron en el 23% de la campaña anterior, en el 28% del promedio de la última década y en la mitad de la menor productividad registrada en los últimos 10 años (2017/18).

Esto determinó la interrupción de la tendencia creciente de los rendimientos medios agrícolas, con una caída de 4% en el índice de productividad (IPPA) que también elabora Carle & Andrioli (sobre la base de la me-

dia móvil de cinco zafras de los rendimientos ponderados).

Los rendimientos impactaron en la producción de la agricultura, con una afectación importante del producto agropecuario de la zafra (cayó 10 % interanual en los primeros nueve meses) y en las menores exportaciones agrícolas de la campaña.

FINANCIAMIENTO AGROPECUARIO

El sector agropecuario es intensivo en la utilización de bienes de capital en sus operaciones, por lo que es clave la disponibilidad de financiamiento a mediano y largo plazo.

En las últimas campañas mejores expectativas determinaron una mayor oferta de los ban-

cos para financiar inversiones en activos fijos y en capital de trabajo.

De acuerdo con la última información del Banco Central del Uruguay (BCU), los préstamos bancarios al agro ascendían a US$ 3.175 millones a mayo 2023, informó Carle & Andrioli.

En los últimos 12 meses se observa un aumento global del crédito al agro de 24%, impulsado por el incremento de la silvicultura.

Específicamente los préstamos al subsector agrícola se incrementaron 12%.

La actividad relacionada a la agricultura representa el 30% de los créditos del agro (agrícola ganadero 20%, arroz 4%,

oleaginosos 4%), mientras que ganadería representa el 30%, lechería 6% y silvicultura 16%.

La morosidad es de 1,1% de los préstamos, situándose en niveles históricamente bajos.

En la zafra la suba de las tasas determinó un mayor costo financiero, lo que puede determinar mayor presión al servicio de deuda en un contexto más adverso.

Al finalizar la zafra la relación deuda bancaria/producto del sector agro se ubica en 60%, algo superior que la de su inicio.

En la primera parte de la zafra el sector utilizó los beneficios impositivos a la inversión, lo que permitió el financiamiento parcial de inversiones en máquinas agrícolas y equipos de riego, mediante ahorro de impuestos.

PERSPECTIVAS PARA LA NUEVA ZAFRA

Hasta la última campaña los precios internacionales de los productos agrícolas determinaron la expansión del área cultivada y una mayor inversión en equipos agrícolas.

Al finalizar la zafra 2022/23 los ajustes a la baja de los precios, la presión alcista de los costos y menores productividades por el déficit hídrico moderaron las decisiones de inversión de los productores.

Como se indicó, en los últimos meses de la zafra recién finalizada la inversión comenzó a descender respecto a igual período del año anterior.

Al comenzar la nueva zafra 2023/24 con un contexto de menores precios y mayores

costos la superficie cultivada disminuirá, al igual que las inversiones.

Con base en la Encuesta Agrícola de la Dirección de Estadísticas Agropecuarias (DIEA) del Ministerio de Ganadería, Agricultura y Pesca (MGAP), la intención de siembra de los cultivos de invierno baja 12%, principalmente por la colza, debido a razones económicas y productivas.

En el caso del arroz el mayor precio provisorio a los productores de la última zafra mitiga en parte el incremento de costos.

Los productores de soja orientarán sus decisiones a reconstituir su capital de trabajo afectado

por la pérdida de producción determinada por la sequía.

METODOLOGÍA DEL IDIMA

Desde Carle & Andrioli se precisó que la compra de bienes de capital en Uruguay se realiza en un alto porcentaje mediante importaciones. A partir de esa premisa, el IDIMA se utiliza como un proxy para evaluar la evolución de la inversión agrícola. Considera las importaciones en dólares constantes de tractores, sembradoras y cosechadoras de información proveniente de la DNA. El valor del IDIMA se sitúa en 127 (base 1996=100). El IDIMA en su metodología considera la importación de las principales maquinarias agrícolas sin incluir implementos agrícolas nacionales o importados.

ANÁLISIS DEL SUL

Así está exportando el rubro ovino

Durante los primeros siete meses de 2023 los ingresos de divisas al país por las exportaciones totales del rubro ovino fueron 16% menores a los de igual período anterior (enero a julio de 2022), totalizando US$ 143,6 millones.

LANA Y SUBPRODUCTOS:

US$ 82,4 MILLONES

Con base en datos brindados por el Secretariado Uruguayo de la Lana (SUL) –en todos los casos se trata de cifras de las “exportaciones cumplidas” proporcionadas al SUL por la Di-

rección Nacional de Aduanas (DNA)–, en el caso del subrubro lana y subproductos hubo una baja de 22%, acumulando US$ 82,4 millones.

Medido en dólares, los destinos principales han sido Italia (23% del total logrado) y China (20%).

Medido en volumen, se colocaron 16,6 millones de kilos, un 10% menos en ese caso.

MODO DE EXPORTACIÓN

Tops 8,9 millones de kilos (17%) y US$ 45 millones (-19%)

con Italia (34%) y Alemania (22%) como principales mercados, medido eso en dólares.

Lana sucia 4,8 millones de kilos (+12%) y US$ 16,2 millones (20%) con China (74%) y Bulgaria (16%) como principales mercados.

Lana lavada 2,9 millones de kilos (-18%) y US$ 10,6 millones (-38%) con China (29%) y Egipto (17%) como principales mercados.

CARNE OVINA: US$ 61 MILLONES

En el otro subrubro principal se exportaron 14,4 millones de kilos de carne ovina (+31%) a cambio de US$ 61 millones (-4%).

China con el 59% y Brasil con el 20% han sido los principales destinos, medido en dólares.

Si se divide con base en el tipo de carne, la colocación de carne ovina con hueso reportó en total US$ 52,7 millones y la de carne ovina sin hueso US$ 6,3 millones, con un participación marginal de los subproductos, US$ 0,89 millones.

LIDERA LA PARTICIPACIÓN DE LANA Y SUS SUBPRODUCTOS

En enero-julio de 2023 la participación de lana y subproduc-

tos se mantiene por encima de la participación de carne ovina dentro del total de las exportaciones del rubro ovino, con el 57,4% y el 42,5%, respectivamente, a lo que se añaden participaciones mínimas de otros dos subrubros: US$ 125.763 por pieles ovinas (casi el 0,1% del total) y US$ 72.622 por ovinos en pie (bastante menos de 0,1%).

LO QUE SUCEDIÓ EN EL ÚLTIMO AÑO CALENDARIO

En el último año calendario –2022– el rubro ovino exportó por US$ 264,9 millones, es decir 12,5% menos respecto a los US$ 302,9 millones logrados en 2021.

Las exportaciones de lana y subproductos registraron en 2022 una baja del 8% (US$ 161,4 millones) y las de carne una caída de 19% (US$ 102,9 millones).

El anterior mejor registro data de 2018 con US$ 327,4 millones logrados por exportaciones totales del rubro ovino, con el menor monto en 2020, US$ 186,9 millones.

Con base en datos del Misterio de Ganadería, Agricultura y Pesca (MGAP), obtenidos de las declaraciones juradas de los productores, en 2022 se contabilizaron en el país 6.132.563 ovinos en manos de 21.667 tenedores.

CAMPOLIMPIO

“Esfuerzo compartido, beneficio para todos”

Laura Lión, responsable de comunicación de CampoLimpio, respondió a un conjunto de consultas con base, inicialmente, en una nueva edición del Concurso Nacional de Dibujo, pero también consideró otros temas, como el de los objetivos de la Asociación Civil y los logros alcanzados en sus 10 años de gestión.

¿CUÁNTAS EDICIONES

DEL CONCURSO SE HAN REALIZADO HASTA EL MOMENTO?

Este año se llevó a cabo la 6ª edición del Concurso Nacional de Dibujo para escuelas rurales del Uruguay que organiza la Asociación Civil CampoLimpio, una edición renovada, que buscó premiar a los niños y a sus escuelas siempre pensando en el mensaje que CampoLimpio quiere dejar en la sociedad: la importancia de darle un correcto uso a los envases que se generan en el agro y un adecuado destino final a los productos agroquímicos vencidos que hoy representan una verdadera problemática.

¿QUIÉN O QUIÉNES COLABORAN CON CAMPO LIMPIO EN ESTE EMPRENDIMIENTO?

El concurso es organizado por la Asociación Civil CampoLimpio y el Área de Proyectos, Programas y Cooperación Técnica de la Dirección General de Educación Inicial y Primaria (DGEIP) de la Administración Nacional de Educación Pública (ANEP). Una vez más se contó con el apoyo de grandes marcas locales e internacionales que participan con importantes premios para los niños y escuelas ganadoras: Almacén Rural, Papelería Aldo, John Deere - Interagrovial SA, Mare Sustentable, diario El País y Croplife Latin America.

¿QUÉ LOS MOTIVA A DEDICARLE TIEMPO, ESFUERZO Y HASTA COSTOS A ESTA INICIATIVA?

Desde CampoLimpio buscamos concientizar y sensibilizar a los distintitos actores sobre la importancia ambiental de una correcta gestión de los envases, entendiendo que es una pro-

blemática que en definitiva nos afecta a todos. ¿Qué pasa con esos envases si quedan en el campo o no se lavan correctamente? Un envase lavado y entregado al programa en condiciones permite ser reciclado y ser utilizado para crear nuevos productos y eso es lo que queremos demostrar con cada acción de comunicación que se lleva a cabo. Una correcta gestión de los envases contribuye en muchos sentidos al cuidado del medioambiente.

Con el concurso de dibujo buscamos trabajar con los niños, maestras y con cada escuela para que este mensaje llegue a cada familia del agro y refuerce el compromiso que los productores tienen con las buenas prácticas. Queremos aumentar el número de envases re-

colectados en los 23 centros de acopio que tenemos hoy distribuidos en todo el territorio nacional y para ello debemos trabajar en equipo. Es necesario el compromiso de cada productor, de cada empresario, de cada familia. Como decimos siempre: esfuerzo compartido, beneficio para todos.

¿QUIÉNES FUERON

LOS GANADORES EN LA EDICIÓN DE 2023?

En esta edición se premiaron tres dibujos: dos fueron elegidos por el público a través de nuestra página de Facebook. Se publicaron 10 preseleccionados y la comunidad eligió los de Hugo Andrés Samudio (de la Escuela Rural Volante N° 59 del departamento de Paysandú) y Guillermina Gonnet (de la Es-

cuela N° 22 Isabel Villanustre del departamento de Colonia). En esta edición, CampoLimpio y ANEP eligieron al tercer ganador premiando al dibujo que el equipo multidisciplinario consideró como más representativo según la consigna. El premio fue para el departamento de Soriano y el dibujo fue el Romina Domínguez (de la Escuela N° 34 Raúl Vázquez Ledesma).

¿QUÉ PREMIOS SE HAN ENTREGADO?

Este año contamos con premios super interesantes, tanto para las escuelas como para los niños ganadores y sus compañeritos: huertas, bancos de plaza y tachos de basura creados con madera plástica reciclada, un proyector y una pantalla para cada escuela, pizarras, marcadores, un mapa gigante de madera interactivo de Uruguay, útiles escolares y libros didácticos. Para los tres niños ganadores, una mochila con muchos útiles y regalos sorpresa y para todos los compañeritos, cartucheras de material reciclado del agro (silo bolsa) y útiles escolares, entre otros regalos que las empresas que apoyan al concurso muy amablemente donaron para que cada uno tenga su premio por participar.

¿POR QUÉ LA EDICIÓN DE ESTE AÑO ES ESPECIAL?

Sin duda que cada edición del concurso es especial ya que cada niño y cada escuela dedican tiempo para trabajar la temática, pero este año la Asociación Civil está cumpliendo 10 años del programa CampoLimpio en el país y nos propusimos desafíos interesantes para que efectivamente sea un año de grandes logros compartidos.

DE PASO, ¿QUÉ DATOS PODEMOS DAR PARA QUE SE TENGA EN CUENTA QUÉ ES CAMPO LIMPIO, CÓMO ESTÁ PRESENTE EN EL TERRITORIO NACIONAL Y QUÉ LOGROS SE HAN ALCANZADO ÚLTIMAMENTE CON BASE EN SUS OBJETIVOS?

Somos una Asociación Civil sin fines de lucro creada por las empresas importadoras y formuladoras de agroquími -

cos y fertilizantes, cuyo principal objetivo es gestionar los envases que se generan en el agro y los productos vencidos. Actualmente, CampoLimpio nuclea a 93 empresas asociadas que representan el 100% del mercado. Estamos presentes en todo el país con 23 centros de acopio trabajando de forma activa con todos los actores relacionados al sector: productores, comercios, intendencias.

Logramos ser el plan de referencia nacional englobando a todo el sector productivo en un único programa, recolectando 1.900 toneladas de envases en el año 2022, en su mayoría destinados a reciclaje para darle una segunda oportunidad.

Venimos trabajando mucho de cara a los próximos años en consolidar la red en las zonas que tenemos baja cobertura y reforzar y concientizar para mejorar las tasas de recuperación. Seguiremos trabajando para mejorar la imagen del sector y aportar en temas de sustentabilidad ambiental a nivel país junto a los distintos organismos buscando brindar nuevas soluciones a otros residuos del agro.

¿ALGO MÁS QUE SE PUEDA SEÑALAR?

Gracias por apoyar la gestión de CampoLimpio con la difusión del programa. Esto es clave para cumplir con nuestra misión en la sociedad.

JUAN FODERÉ

“Nuestro desafío como empresa es seguir abriendo mercados”

A pesar de los desafíos que existen, desde Fadisol observan un buen desarrollo en la agricultura y en la ganadería, especialmente con la apertura del mercado chino.

Actualmente Fadisol está enfocándose en la zafra de cultivos invierno, centrándose en el mercado chileno con la colza. Además, trabajan con malterías y exportan cebada a China. Esperan resultados positivos y

planean cultivar maíz y soja en verano.

El desafío futuro de la empresa es abrir nuevos mercados y ofrecer productos de calidad, pero también están trabajando en un proyecto de aplicación de calcáreo.

Juan Foderé, director de Fadisol SA (fadisol.com), egresado de gerencia y administración de empresas en la ORT, dialogó

con la revista de la Asociación Rural del Uruguay (ARU) sobre esos y otros temas.

¿CUÁLES SON LOS

SERVICIOS QUE BRINDA LA EMPRESA FADISOL?

Fadisol es una empresa de 1979, hace más de 40 años que está en el mercado y ha pasado por todos los momentos: momentos de un país pujante y momentos complicados. Estos últimos años han sido años muy buenos para el agro, sin tomar en cuenta la última zafra de cultivos de verano, que fue la peor que hemos sobrevivido. Es una empresa que se dedica a todo lo que es la venta de servicios en general, insumos para todo lo que es agro y ganadería, ya sea fertilizantes, agroquímicos, semillas, genética y demás. Se brindan servicios de logística, sea en acopio propio, que tenemos en el departamento de Colonia y en el departamento de Tacuarembó. También trabajamos sobre todo en el puerto de Montevideo. Se prestan también servicios técnicos. Después trabajamos en relación con otras empresas y estamos con vinculaciones empresariales como con una empresa chilena que se llama Agrotop, que es una empresa que se dedica a la industria de aceite y venta de avena pa-

ra el consumo humano, con la cual estamos haciendo un desarrollo importante sobre lo que es la exportación de colza de Uruguay para Chile, para lo que es el consumo animal de la alimentación de salmones. Eso es un nicho que nosotros buscamos generalmente, que son mercados diferentes a los que todas las empresas están relacionadas. Así como lo es en este caso para el consumo de colza, también estamos trabajando sobre el lupino, que es una oleaginosa invernal, la cual Fadisol introdujo al Uruguay y hoy hay más de 6.000 hectáreas sembradas en el país, directamente para el consumo animal y algo para el consumo humano, pero se está desarrollando un mercado sobre harina y lupino. Luego trabajamos con todo lo que es genética de cebada, tenemos a KWS que nosotros representamos a nivel de Uruguay, Paraguay y Brasil. Trabajamos con ventas genéticas en Brasil, sobre todo, lo que es la parte de venta de semilla de KWS de cebada.

¿CÓMO ANALIZA EL MOMENTO ACTUAL DEL AGRONEGOCIO EN URUGUAY?

Veníamos de años muy buenos a nivel agrícola-ganadero. Tuvimos una pasada cosecha de

cultivo de verano muy complicada y adicionalmente tuvimos una zafra de cultivo de cereales, trigo, cebada muy buena, de las mejores que hemos tenido, que gracias a eso podemos sobrellevar la situación de la mala cosecha que tuvimos de soja y maíz pasada, pero bueno, ya pasamos la tormenta así que estamos en un momento con cultivos en muy buen desarrollo, sea trigo, cebada, colza y demás. Así que creemos que el agro está muy pujante como siempre, al igual que la ganadería que ha tenido con la apertura del mercado chino muy buenos negocios para ofrecer al productor ganadero. El mercado chino que es un mercado muy difícil, pero indudablemente el estar jugando en esas canchas nos hace ser un país muy competitivo y nosotros tenemos que estar constantemente abriendo nuevos mercados con nichos en los cuales otros países con mucho volumen no pueden.

¿CÓMO VIENE ENCARANDO FADISOL LA ACTIVIDAD RELACIONADA CON LA ZAFRA DE CULTIVOS DE INVIERNO?

Una opción muy importante es la colza, que es netamente para el mercado de Chile, en el cual hoy Fadisol está con este negocio de colza. Es el mejor negocio que hay en el mercado, porque además de eso no tenemos trazabilidad, no tenemos exigencias fitosanitarias que sí exigen otros países, como los de Europa, al ser más que nada por un tema de consumo animal y no consumo humano. Después tenemos un área muy importante de cebada, trabajamos con las dos malterías, Maltería Uruguay y Maltería Oriental, como también al tener licencia de KWS podemos tener todo lo que es un área importante para ceba-

da de consumo forrajero, o para el mercado de China, Uruguay está exportando muchas cebadas forrajeras para ese país. Y después trabajamos con trigo, en general tenemos 10.000 hectáreas de trigo, que es netamente para lo que es exportación o si el mercado interno lo necesita se lo vamos a volcar al mercado interno. Es todo con productores, Fadisol no planta sino que hace la parte comercial, lo que es venta de insumos y compra de los granos.

¿QUÉ RESULTADOS

ESPERAN PARA EL FIN DE ESTA ZAFRA DE INVIERNO?

Estamos entrando en un momento de valor clima muy importante, por comenzar la primavera, en donde nos jugamos gran parte de la buena producción que podamos tener. Creemos que venimos por un buen camino, todos los cultivos están en buen desarrollo. Esperemos que el clima nos acompañe y tengamos una muy buena cosecha, que hoy gracias a Dios podemos decir que es posible tenerla.

Y DE CARA AL CICLO DE CULTIVOS DE VERANO 2023/2024, ¿QUÉ SE ESPERA?

Par el verano vamos a tener un área importante de maíz de primera por la gran disponibilidad de campos libres que quedaron después de la cosecha de soja y por la rotación de cultivo que es necesaria para el campo y obligatoria. Después vamos a tener un área muy importante de lo que es la soja de primera, soja de segunda, soja después del cultivo de trigo, de cebada y colza. Y bueno, el maíz es más tardío, también Uruguay está creciendo mucho en lo que es maíz de segunda.

¿CÓMO DEFINE LA SITUACIÓN DE LA GENÉTICA A NIVEL NACIONAL Y LA CALIDAD DE LAS SEMILLAS QUE SE UTILIZAN EN EL MERCADO INTERNO?

Uruguay está con una genética excepcional, en todo lo que corresponde, tenemos un instituto que juega un papel muy importante, también nosotros como empresa privada que aportamos mucha genética y buena genética al mercado, pero en general para lo que es cultivo de verano, cultivo de invierno, está con muy buena genética y muy buena calidad. Ahora tenemos un clima que es el que más nos exige y bueno, eso es por donde hemos tenido algunos problemas, pero a nivel de tecnología y a nivel de genética estamos bien posicionados.

¿QUÉ DESAFÍO MARCO, COMO EMPRESA, SE HAN TRAZADO?

Nuestro desafío como empresa es seguir abriendo mercados y seguir ofreciendo productos a clientes para que puedan sacar la mejor producción, el mejor rendimiento y la mejor calidad. Así que ese es nuestro objetivo, como siempre ha sido, estar muy pegado a la producción uruguaya para que les vaya muy bien a nuestros clientes, que sin ellos a nosotros es más imposible seguir.

¿HAY ALGÚN NUEVO PROYECTO EN EL QUE ACTUALMENTE FADISOL ESTÉ PONIENDO EL FOCO?

Ahora estamos trabajando un nuevo proyecto, es una fuente nueva de calcáreo, una aplica-

ción de calcáreo, que es sobre el subproducto de la pulpa de la celulosa, que estamos haciendo con Montes del Plata y otra empresa, si Dios quiere en el año 2024 vamos a tener un volumen muy importante que podemos ofrecer a nuestro cliente y bueno lo estamos haciendo en conjunto con una empresa chilena que se llama Resister y con UniCampo que es quien está haciendo toda la parte de evaluaciones de producto. Creemos que es un rubro muy importante para nosotros, básicamente porque es un muy buen negocio, porque lo tenemos acá en Conchillas. A nivel de calcáreo, la logística es muy importante. Estamos aportando mucho para el ambiente y mucho para los suelos, que en definitiva son las dos cosas más importantes para nuestro sistema.

¿PARA QUÉ SIRVE EL CALCÁREO?

Uruguay está teniendo un déficit muy importante de pH en los suelos. El calcáreo lo que hace es o minimizar ese problema o levantar un poco los puntitos de pH que Uruguay antes tenía. El pH, sí o sí, es necesario levantarlo o mantenerlo justo. El calcáreo es necesario por diferentes motivos. Para el uso de los fertilizantes, para mantener la reducción de la eficiencia del suelo, la disminución de la estructura de los suelos, de aluminio en los suelos y después el aumento de los nutrientes disponibles, el aumento de la eficiencia de los fertilizantes. Eso es importante para poder ofrecerles a nuestros clientes y más cuando estamos ofreciéndole un producto mucho más barato a lo que hoy se puede lograr.

ESTUDIO DE URUPOV

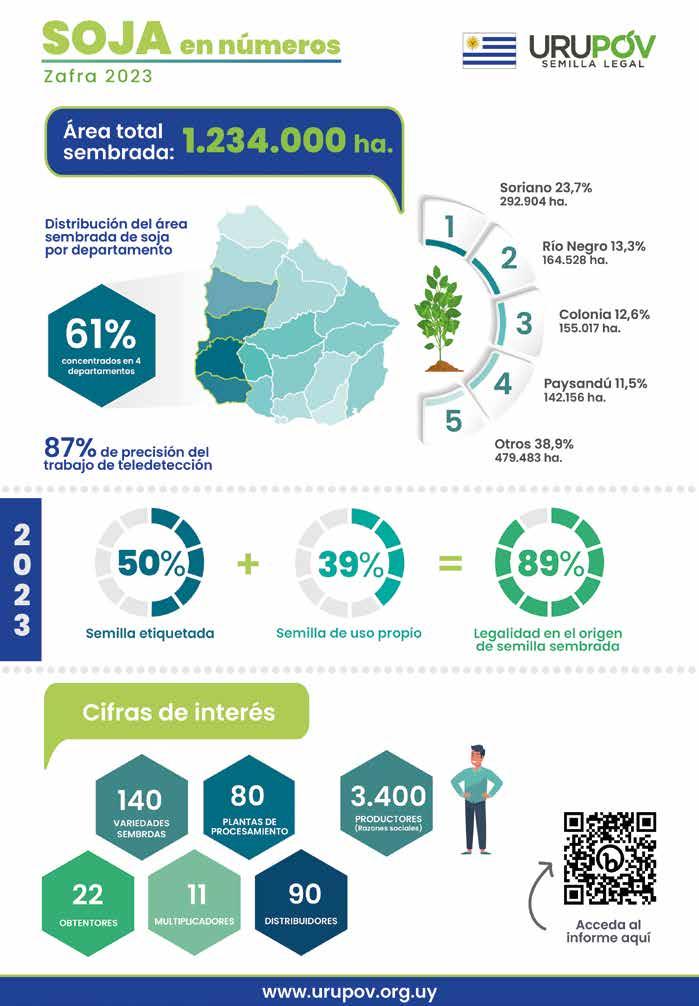

Teledetección y caracterización del cultivo de soja en Uruguay

Con base en un análisis realizado a través del uso de imágenes satelitales provenientes del sensor Sentinel, se concluye que el área estimada de siembra de soja en la zafra 2022/23 fue de 1.234.000 hectáreas aproximadamente.

Tras una caída del 11% entre las zafras 2017 y 2018, las zafras 2019, 2020 y 2021 se caracterizaron por su estabilidad en el área sembrada de soja. A partir de 2022, se observa un incremento anual del 8,5% con relación al año anterior.

Esos datos son parte de un trabajo elaborado por URUPOV, asociación sin fines de lucro conformada por las principales empresas e instituciones dedicadas a la investigación, desarrollo, producción y comercialización de nuevas variedades vegetales, que fue remitido a la revista de la Asociación Rural del Uruguay (ARU) y cuyo informe completo puede ver en www.urupov.org.uy

El objetivo del informe fue describir los resultados obtenidos en el trabajo de teledetección de soja en Uruguay en la campaña 2022/23, así como proporcionar una breve caracterización del cultivo junto a un análisis evolutivo de las últimas campañas.

Entre otras consideraciones, se señala en el trabajo que, de las 1.234.000 hectáreas sembradas, el 61% se ubicó en Colonia, Soriano, Río Negro y Paysandú.

Por otro lado, del total de las chacras sembradas en 2023, el 60% aproximadamente fueron sembradas con soja en 2022, y el 40% fueron “chacras nuevas” (sin soja en el verano 2022), valores que coinciden con el promedio estimado desde 2019 a la fecha.

El informe también indica que se sembraron 226.500 hectáreas sobre chacras que fueron colza en invierno 2022, y 42.300 hec-

táreas sobre chacras que fueron arroz el verano anterior.

El 26% del área identificada como soja durante la campaña 2023, fue sembrada con soja durante cuatro años consecutivos.

En Uruguay se ha destinado una superficie de 2.900.000 hectáreas para la producción de soja, si tomamos como referencia aquellas chacras en donde al menos una vez se sembró este cultivo en los últimos siete años.

El cultivo de soja utiliza aproximadamente 170 “suelos Coneat” diferentes, sin embargo, el 50% del área se ubica en 12 tipos de suelos, que además coinciden año a año.

Los autores del trabajo puntualizaron que las condiciones ex-

tremas de sequía registradas afectaron la precisión del proyecto, debido a la imposibilidad de registrar las chacras que no pudieron desarrollarse por la falta de agua, con un descenso de la precisión al 87,4%, que de todos modos sigue siendo un indicador elevado.

También se informó que el 50% del área cultivada en el último año se sembró con semilla comprada por los productores tanto categorías comerciales como certificada (semilla etiquetada), mientras que el 39% se sembró con semilla de uso propio dentro del Sistema de Valor Tecnológico (SVT) que lleva adelante URUPOV.

Con estos números, si bien es alentador saber que se logró bajar un punto porcentual el

área ilegal, son casi 136.000 hectáreas las que se sembraron con semilla de origen ilegal y uso propio que no se declaró y registró bajo el SVT.

Es de destacar que Uruguay sigue siendo referencia a nivel internacional en lo que respecta al reconocimiento de la propiedad intelectual y el valor de la genética, aunque estos números plantean un gran desafío a nivel nacional, ya que un 11% de ilegalidad y subdeclaración de la semilla utilizada funciona como un desestimulo al desarrollo y lanzamiento de variedades y sus tecnologías asociadas.

Si bien se cuenta con información de varias zafras, desde la siembra 2015/2016 URUPOV comenzó con el proyecto de teledetección de área de siembra por medio de imágenes satelita-

les, brindando mayor precisión en la información generada.

A nivel nacional, el número total de productores que siembran soja se ha mantenido estable en los últimos años, con un promedio cercano a las 3.400 razones sociales.

De este total, un 41% reservan semilla para su propia siembra y un 90% (del 41%) terminan efectivamente sembrando semilla de uso propio y declarada en el marco del SVT.

Desde 1994 URUPOV aboga por los derechos de los obtentores vegetales, fomentando la investigación de nuevas variedades y contribuyendo al desarrollo del sector a través de una agricultura innovadora, competitiva y sostenible.

Actualmente sus socios repre-

sentan más del 90% del sector semillerista en Uruguay, e incluyen a institutos de investigación, empresas nacionales y multinacionales.

La misión de URUPOV es representar y velar por los intereses de los obtentores vegetales, productores y comerciantes de semillas, contribuyendo al desarrollo de nuevas variedades y al desarrollo sostenible del sector agropecuario.

Tienen como visión ser una organización referente del sector semillerista, manteniendo un fuerte compromiso con la innovación, productividad y sostenibilidad.

INFORME AGRÍCOLA

Trigo: más dudas sobre la calidad que en el volumen

POR RICARDO SOSA DIRECTOR MONITOR AGRÍCOLA

Con mercados globales que siguen con precios deprimidos, el ciclo de trigo nuevo en la región entra en una fase decisiva, con la amenaza del Niño.

Los números apuntan a un incremento en la oferta del

Mercosur, con las lluvias que empiezan a tener efecto sobre los cultivos en Brasil y Paraguay y con el agua que todavía no llega a regiones productivas en Argentina.

En el hemisferio Norte se es-

tá cerrando la cosecha con los ataques recíprocos entre Rusia y Ucrania, que ya están incorporados en los precios de mercado. Sobre comienzos de setiembre se siente la presión de oferta tanto desde Rusia como de Ucrania, que encuentra vías alternativas para sacar su producción.

Si bien el balance de oferta y demanda global para el trigo 2023/2024 es similar al de la campaña anterior, los precios están en niveles más abajo que un año atrás. Algunos costos, como los fertilizantes, han ganado algo de terreno, pero siguen en niveles bien por debajo de los de 2022.

Es así que precios más bajos, buenos rendimientos y menores costos permitirían un margen para los productores locales.

Y el invierno fue relativamente benigno para los cereales de invierno, más allá de algún monitoreo especial a nivel sanitario. En los papeles, la región tendrá un crecimiento de la producción, básicamente por una recuperación de la cosecha en Argentina, mientras Brasil repetiría una producción en niveles similares al récord de la zafra anterior.

PRIMERAS SEÑALES DE ALERTA

Las dudas hoy están más sobre la calidad de la producción que en el volumen. Un año Niño trae lluvias por encima del promedio, lo que puede afectar sobre la inocuidad y la calidad de los cultivos. Y los modelos marcan hacia los próximos meses una mayor probabilidad de lluvias por encima del promedio.

Esta combinación de lluvias y mayores temperaturas aparecen primero desde el Norte, como lo hace en los años Niño en la región.

En Paraná –uno de los principales estados productores trigueros de Brasil– se está en el inicio de la cosecha, con un deterioro de los cultivos en el tramo final. El foco está en la sanidad y la calidad con la aparición de cultivos afectados por el hongo brusone.

En Paraguay, en tanto, los problemas por brusone y fusarium se consolidaron cuando comenzó la cosecha, lo que lleva a recortar la proyección sobre la oferta de trigo para molienda desde ese país.

La estatal Compañía Nacional de Abastecimiento de Bra-

sil (CONAB) proyecta para 2023/2024 una producción de 10,409 millones de toneladas, apenas por debajo del récord de 10,55 millones de toneladas del ciclo anterior.

La cosecha arrancó en Paraná, mientras faltan fases clave en Rio Grande do Sul, lo que deja abierto todavía la oferta en volumen y calidad desde Brasil.

AGUA QUE TODAVÍA FALTA

En Argentina se espera que las primeras semanas de setiembre traigan las lluvias necesarias para evitar pérdida de potencial productivo.

La persistencia del déficit hídrico en el fin de otoño e invierno limitaron el área sembrada de trigo, que fue inferior a la proyectada inicialmente.

Las estimaciones de área van de 5,6 millones a 6 millones de hectáreas y la de producción entre 15,6 millones a 17,5 millones de toneladas, entre las bolsas de cereales y analistas privadas.

Setiembre, entonces, será clave para saber cuánto supera la cosecha de este año la muy magra producción de 2022/2023 de 12,5 millones de toneladas. Un elemento a tener en cuenta junto al clima es la inversión en tecnología que se aplicó para la campaña en curso.

Con precios más deprimidos y restricciones para la importación de fertilizantes, hay actores que consideran que se sacrificó potencial de rendimiento.

EL BALANCE HOLGADO

En el mercado local las condiciones de los cultivos de trigo son positivas en función de las lluvias recibidas, aunque con

una cierta volatilidad en las temperaturas.

Según las estimaciones de Urupov, el área sembrada de trigo fue de alrededor de 330.000 hectáreas, algo por encima de las 300.000 hectáreas manejadas por la Dirección de Estadísticas Agropecuarias (DIEA) del Ministerio de Ganadería, Agricultura y Pesca (MGAP).

Tomando el dato privado de área y un rendimiento promedio, se podría llegar a una producción de 2023/2024 entre 1,15 millones y 1,2 millones de toneladas.

Asumiendo un consumo interno del orden de medio millón de toneladas, el potencial de saldo exportable estaría entre 600.000 y 650.000 toneladas.

Un dato a tener en cuenta es con qué nivel de stocks se llega a la próxima cosecha. De acuerdo al relevamiento del Plan Nacional de Silos, al 1° de agosto las existencias declaradas de trigo sumaron 401.000 toneladas, 188% por encima de igual fecha de 2022 y en el mayor volumen para la fecha desde 2016.

Tomando el consumo interno que resta hasta diciembre y los negocios que salieron desde los puertos, se podría llegar a un nivel de stock del orden de 150.000 toneladas.

Entrado setiembre, los números de la región están todavía en el aire bajo el influjo del Niño con las proyecciones que se consolidan de lluvias por encima del promedio.

Hoy la demanda por trigo disponible en Uruguay es muy limitada y, para algunos –con la amenaza del Niño– puede ser una estrategia quedarse con el trigo sano y de calidad en el silo o en el bolsón.

INSTITUTO NACIONAL DE LA LECHE

Las mujeres en la lechería uruguaya

En la lechería uruguaya participan menos mujeres que hombres en la fuerza de trabajo de los tambos. Esa conclusión está considerada en un documento titulado “Las mujeres en la lechería uruguaya”, elaborado

por el Instituto Nacional de la Leche (Inale). Otra conclusión es que la participación de las mujeres de la familia es mayor que la de las asalariadas.

Juan Daniel Vago, presidente

del Inale, explicó que "por esfuerzo y conocimiento el aporte de la mujer en todo tambo es fundamental, cada vez más lo es, por su atención, su prolijidad, por el esmero con el que hace las cosas".

Dijo que este aporte del instituto se enmarca en la política comprendida en el Plan Nacional de Género en las Políticas Agropecuarias que emprende el Ministerio de Ganadería, Agricultura y Pesca (MGAP).

"Está hecho con base en las encuestas lecheras, es un análisis, un aporte, un insumo para todos", mencionó Vago.

LOS DATOS PRINCIPALES

El trabajo establece en un amplio conjunto de datos que la lechería en el territorio nacional incluye 2.819 establecimientos (actualizado en 2019) en los que trabajaban 10.700 personas, de las cuales 19% (2.032) son mujeres familiares, 34% son hombres familiares (3.654) y el 47% restante mujeres y hombres asalariados (no fueron distinguidos por sexo en la encuesta).

A nivel de toda la lechería las mujeres de la familia son las principales encargadas de la administración y cuando hay queserías son quienes elaboran

los quesos, mientras que las mujeres asalariadas se concentran en el ordeñe.

Las actividades en las que menos participan las mujeres de la familia son las de dirección, manejo del tractor y relacionadas a gestión del personal.

Si la población de trabajadores se clasifica por sexo y vínculo con titulares de los establecimientos, se encontró que las mujeres de la familia son las principales encargadas de las tareas de administración, con el 60% de las personas que hacen esa tarea.

Otra tarea en que las mujeres de la familia son muy importantes es en la elaboración de quesos, en la que participan en el 67% del total de personas encargadas de hacerlos.

Prácticamente no hay mujeres familiares que realicen actividades como el manejo del tractor (2%).

Mientras, los hombres de la familia son los encargados de las tareas de dirección (84%), capataces (63%) y tractoristas (50%).

El 28% de las mujeres familiares trabajadoras tienen como principal tarea el ordeñe. En importancia le siguen tareas de

administración (14%), elaboración de quesos (13%) y el manejo de la recría (11%).

Mientras, el 68% de las mujeres asalariadas son ordeñadoras.

Para los hombres de la familia el ordeñe también ocupa a la mayor cantidad de personas (26%), seguida por tareas de dirección (20%), tractorista (13%) y organización del trabajo (10%).

Casi la mitad de los hombres asalariados se encargan del ordeñe, le sigue la tarea de tractorista (20%) y peón general (13%).

EL ANÁLISIS EDUCATIVO

En términos de educación formal de los miembros de la familia que trabajan en los tambos los perfiles educativos son muy similares entre las mujeres y hombres. En las carreras terciarias quizás hay cierta concentración de mujeres en

veterinaria y aparecen personas capacitadas en administración de empresas, mientras que en los hombres agronomía toma mayor relevancia.

El 40% de las mujeres de la familia cuentan con primaria como máximo nivel educativo (3% de las cuales tiene incompleta). Otro 40% de las mujeres trabajadoras de la familia tienen como máximo nivel educativo alcanzado la secundaria (la mitad incompleta). El 20% restante cuenta con educación terciaria o universitaria.

Un tercio de las mujeres que hicieron carreras terciarias o universitarias son veterinarias, mientras que 26% son agrónomas y 25% son técnicas lecheras.

En el caso de los hombres familiares trabajadores 38% tienen hasta primaria (4% incompleta) y alcanzaron secundaria el 39% (26% incompleta). El 26% cuenta con estudios terciarios o

universitarios. Las carreras terciarias más frecuentes de los hombres familiares trabajadores son agronomía y técnico en lechería con casi un tercio de la población en cada una, le sigue técnico agropecuario (20%) y veterinaria (18%).

EL TAMAÑO DEL PREDIO

Los establecimientos con participación de mujeres familiares en promedio son más pequeños y logran indicadores productivos similares y cuentan con mejores perspectivas respecto al relevo generacional.

En los establecimientos remitentes las mujeres constituyen un cuarto de la mano de obra total, de las cuales casi el 60% son de la familia. Las mujeres de la familia son las que más se encargan de la administración, de la cría y recría y otras funciones.

En las queserías artesanales el 42% de las personas que trabajan son mujeres de las cuales casi todas son de la familia y son las principales encargadas de elaborar los quesos.

Las mujeres de la familia en establecimientos familiares son las encargadas principales de la administración, elaboración de quesos y recría. Y los hombres de la familia son quienes dirigen y hacen actividades con el tractor, además de que son más de un tercio de las personas que ordeñan.

La perspectiva de relevo generacional en estos establecimientos es peor que la de los establecimientos no familiares.

Para ver el documento completo, consultar en el sitio inale.org.

Avanza la restauración del histórico Galpón

N° 1 de la Rural del Prado

OBRA EN MARCHA

Si no surgen contratiempos, se estima que la obra de restauración de Galpón N° 1 en la Rural del Prado culminará antes de fin de año, tal vez con detalles menores que queden para solucionar a inicios de 2023.

Eso fue informado por el Arq. Carlos Pascual, profesional que está al frente de las múltiples tareas relacionadas con una obra que considera una inversión exclusiva de la Asociación Rural del Uruguay (ARU), decidida durante la presidente de Gonzalo Valdés Requena, consulta a los socios mediante, y ejecutada durante la presidencia de Patricio Cortabarría Rovira.

Se trata de un esfuerzo muy trascendente considerando la importancia que esa estructura tiene en la historia de las exposiciones ganaderas de Uruguay y el cariño que organizadores, expositores y el público le tienen a un espacio que es Patrimonio Cultural en el país.

Las obras se iniciaron en abril de este año. Entonces, Rafael Ferber, Director de Exposiciones de la ARU, informó que el galpón dejó de ser utilizado sin restricciones en 2016, no obstante en algunos años siguientes se lo usó colocando en su interior un sistema de carpas para que allí se ubiquen hasta

200 animales, también los cabañeros, y transite el público.

Para desarrollar la obra hubo un llamado a concurso para seleccionar la empresa constructora, decisión que recayó en la firma ST Arquitectos, dirigida por Luis Taboada, con la participación por parte de la ARU del arquitecto Pascual, de reconocida trayectoria en desarrollos profesionales relacionados con estructuras de valor patrimonial.

El galpón, ubicado al costado de la avenida Buschental, ocupa un área de 60 por 25 metros. Fue uno de los tres que se construyeron en 1913, declarados Monumento Histórico, obra dirigida por el artista y arquitecto catalán Cayetano Buigas y Monravá. Son, junto al ruedo, la sede de la directiva de ARU y el Palco Oficial, el sitio más emblemático del predio de seis hectáreas de la Rural del Prado. Pascual dijo, días antes de iniciarse la Expo Prado 2023, que hace unos 30 años el Galpón N° 1 tuvo una intervención que puede considerarse fue el inicio de un deterioro progresivo más acelerado que el que hubo en los otros dos galpones.

“Estos galpones fueron construidos con una especie de techo central más alto, con un sistema de ventilación muy in-

teligente para que el aire caliente subiese y celosías sacaran ese aire, un sistema muy utilizado en los siglos XIX y principios del XX. Ese sistema fue eliminado en el Galpón N° 1, el techo quedó todo parejo, con modificación de las cerchas centrales, diría que eso fue el inicio de un deterioro veloz de un galpón que se estropeó mucho antes que los otros”, comentó.

En un momento, hace algunos años, hubo que quitar las tejas que estima proceden de España o Francia, porque se habían comenzado a caer. Así, la madera quedó expuesta a las inclemencias del estado del tiempo durante varios años. El deterioro se incrementó y el galpón incluso fue clausurado, para evitar problemas por eventuales desprendimientos.

A fin de 2022 hubo otro episodio adverso, el derrumbre de tres cerchas del anterior techo, próximas al ingreso por el lado opuesto al que da al ruedo, arrastrando un trozo de mam-

postería agregado probablemente en la década de 1960. Como había actividades programadas en la Rural del Prado esa zona quedó vallada y se gestionó ante la Comisión de Patrimonio Nacional y la Comisión del Prado, – “dos comisiones que fueron verdaderas aliadas en todo esto”, dijo Pascual– el permiso para retirar el resto de las cerchas, que eran 10 a 12 más, para evitar entre otras cosas que otras partes de la estructura se dañaran.

Por lo tanto, en marzo de este año todo comenzó con esa demolición. Además, se tomaron decisiones estratégicas para dar paso a la restauración: el tipo de techo a construir, por ejemplo, pero también qué tejas adquirir, el tipo de ventanas, la recuperación de celosías y la de los cuatro grandes portones. La madera pinotea americana remanente y útil, menos de la tercera parte del total, se decidió con las comisiones utilizarla para reconstruir los cuatro portones circulares.

La cercha nueva se decidió no volver a hacerla de madera, dada la dificultad para acceder a madera maciza de ese tamaño, por lo que junto al ingeniero civil Santiago Ham y las comisiones se resolvió copiar la geometría, colores y tamaños pero con otro material, utilizando tubulares metálico y tensores, manteniendo parantes verticales rectangulares y los diagonales tensores redondos, como en el proyecto original, “un diseño intuitivo, pero que hoy ya no haría nadie”.

El techo, fabricado de ese modo en China, está en viaje en barco hacia Uruguay, lo mismo pasa con las celosías y también con las tejas, de colores gris y rojizo, adquiridas en el exterior dado que ese tipo de tejas no se fabrican en el país.

En este tiempo además se consolidaron todos los dinteles de las ventanas de madera y cristal que estaban en el final de su vida útil, cambiando la pieza de hierro oxidado, también se crearon los cimientos de todos los pilares que sostendrán un techo, las cerchas, descargando el peso propio en el piso, también las tensiones del viento, de modo de no cargar esfuerzo a los muros existentes que

han tenido en algún caso un pequeño desplome, reparado eso hace cinco o seis años, estando pendiente la maniobra para llevar la pilastra a su sitio.

Todas las reparaciones consideran los mismos dibujos que antes, de modo que estéticamente todo quedará nuevo, pero con materiales que por ejemplo consideran mejoras como el de cristales de seguridad y el uso de aluminio.

Sobre la situación de los otros dos galpones, el arquitecto Pascual recordó que hace unos años estuvo al frente de la obra de apuntalamiento de sus techos, de modo que no hubiese riesgos, no obstante sería ideal que esas estructuras que se colocaron pudiesen quitarse, “el problema es que la inversión está por encima de un millón de dólares por cada galpón, es un monto muy importante y el esfuerzo es genuino de la ARU, con una rentabilidad que no cambia, tener los galpones recuperados no permitirá nuevos ingresos, sí de pronto se puede buscar usarlos más tiempo en el año, por ejemplo el galpón recuperado puede ser una sala de eventos y no solo una estructura para utilizar con el ganado en la exposición”.

INFORME AGRÍCOLA

Arroz: una tormenta casi perfecta

POR RICARDO SOSA DIRECTOR MONITOR AGRÍCOLA

En el mercado global de arroz se dio una tormenta casi perfecta que llevó a los precios a máximos en más de 10 años. Los productores locales van a recibir el mejor precio por el arroz de la zafra pasada en varios años, pero miran al cielo esperando por el agua que los condiciona para el ciclo 2023/2024.

El gran actor en este rally de los precios internacionales es India, el principal exportador global del cereal. Dada una producción inferior a la esperada y precios internos en alza, el gobierno de ese país fue endureciendo las ventas al exterior, elevándose así los valores en el resto de los mercados exportadores.

Foto: Piqsels

Ya en 2023 India comenzó con las restricciones en las ventas externas del cereal, prohibiendo las exportaciones de arroz quebrado e imponiendo un impuesto de 20% a las ventas externas del arroz no aromático.

El mercado siguió caliente, a lo que se sumaron condiciones de lluvias insuficientes para la siembra. Con un producto altamente sensible en la alimentación -y por ende con un componente político-, el gobierno siguió apretando sobre el comercio.

Luego de rumores y desmentidas, en julio las autoridades prohibieron las exportaciones de arroz no aromático y parboilizado, aunque con margen para operaciones de gobierno a gobierno.

En la última semana de agosto se sumó un impuesto de 20% a las ventas externas de arroz parboilizado.

India representa alrededor del 40% del comercio global de arroz, con un porcentaje mayor en algunas variedades. A la crisis generada por India se sumaron los temores por los posibles efectos del episodio del Niño sobre otras regiones productoras de Asia.

EL ÍNDICE DEL PRECIO DE ARROZ DE LA FAO

En julio el índice de precio de arroz de la FAO subió 2,8% frente a junio y quedó 19,7% por encima de igual mes de 2022. Se llegó así al mayor valor desde setiembre de 2011. Y durante agosto los precios continuaron avanzando.

Las medidas tomadas por India generaron más compras para asegurarse la oferta por parte de los países importadores, con el temor porque otros exportadores puedan también limitar sus ventas.

En Myanmar anunció en la penúltima semana de agosto una suspensión en las exportaciones de arroz por 45 días.

El empuje del mercado global permitió elevar los precios por el arroz uruguayo de la zafra 2022/2023. Al cierre de junio cultivadores y molinos que integran el convenio fijaron un precio provisorio neto de US$ 13 por bolsa, el mejor valor desde el ciclo 2012/2023. El acuerdo se tomó con algo más del 40% de la producción comercializada.

Las ventas posteriores se dieron a mayor precio y, a comienzos de setiembre, hay operadores a

los que les queda poco volumen por vender, por lo que se llegaría a diciembre prácticamente sin stock.

Por ende, se podría incluso adelantar la fijación del precio definitivo que se da al cierre de febrero, descontándose un pago adicional respecto al provisorio.

¿CUÁNTO PODRÁN SEMBRAR LOS ARROCEROS EN URUGUAY?

Con este panorama las expectativas sobre mitad de este año eran superar para 2023/2024 las algo más de 160.000 hectáreas de la zafra anterior.

Sin embargo, la normalización de las lluvias tras la Niña se hizo esperar, limitando la oferta de agua para las represas.

Con el paso de las semanas se fue ajustando la posible intención de siembra a alrededor de 160.000 hectáreas. Una encuesta de la Asociación de Cultivadores de Arroz (ACA) realizada en la segunda mitad de agosto arrojó que había agua disponible para el 70% de la intención, esto es, entre 110.000 a 115.000 hectáreas a nivel país.

El área que finalmente se podrá sembrar dependerá de las lluvias que se den en setiembre, especialmente en la región Norte del país que es donde hay menos disponibilidad de agua. Hay productores y directivos de los cultivadores que consideran que se debería sembrar con el agua que haya al cierre de setiembre para no generar riesgos posteriores.

Otros consideran que habrá pro-

ductores que definirán un área tentativa hasta setiembre, que podría aumentar con siembras de octubre y hasta noviembre.

En función de esto entre los molinos se espera que el área final pueda acercarse a las 140.000 a 145.000 hectáreas.

El estímulo de los altos precios internacionales puede hacer tomar más riesgo productivo, aunque hay que tener en cuenta que los años Niño no son positivos para el arroz.

En el análisis de los productores estará la evolución probable de los precios en 2024, la estructura de costos y los rendimientos teóricamente inferiores generados por el Niño.

Si bien los precios de los fertilizantes son sensiblemente inferiores a los de la zafra pasada, el impacto del dólar en baja limita la caída del costo de producción por hectárea.

VARIAS PREGUNTAS SIN RESPUESTA ¿SE MANTENDRÁ ESTE RALLY DE PRECIOS A LO LARGO DE 2024? ¿PUEDE EL MUNDO SOPORTAR PRECIOS TAN ALTOS PARA UN PRODUCTO TAN SENSIBLE?

Hay una frase en el comercio de granos que dice que el mejor remedio para los precios altos son los precios altos. Esto es, que un rally en los valores incentiva una mayor producción que luego termina moderando los precios.

Por ahora, más allá de todas estas preguntas, lo que se precisa es que llueva en setiembre.

SERGIO VAINSTEIN

“La

tecnología es el mejor aliado para superar los problemas de nuestra actividad”

Sergio Vainstein, director de Mainero en Uruguay, fue entrevistado para la revista de la Asociación Rural del Uruguay (ARU) pocos días antes de la Expo Prado y se expresó no solo sobre innovaciones tecnológicas en general y sobre las que la compañía aporta al mercado, como es el caso de las nuevas tolvas autodescargables, de la nueva versión del cabezal maicero para todas las distancias y direcciones y de los tradicionales mixers, tambien habló sobre el momento del negocio agropecuario y el valor que tanto en momentos adversos como positivos brinda utilizar tecnología de alta calidad y con el respaldo adecuado.

¿CÓMO OBSERVA EN ESTE MOMENTO EL NEGOCIO DEL AGRO AL CUAL MAINERO APORTA SUS DESARROLLOS TECNOLÓGICOS Y SERVICIOS?

La actividad agropecuaria está saliendo de un parate histórico, derivado de la peor sequía en un siglo, gracias al advenimiento de un régimen de lluvias positivo. Consecuentemente, la demanda está entonándose en todos los rubros.

¿EN QUÉ MEDIDA LA TECNOLOGÍA ES UN ALIADO PARA QUE EL PRODUCTOR SUPERE DE MEJOR MODO MALOS MOMENTOS Y APROVECHE AL MÁXIMO LOS BUENOS?

La tecnología es el mejor aliado para superar los problemas de nuestra actividad. En tal sentido, un caso paradigmático es el de Argentina, donde el problema climático se ha agregado al drama estructural de las dificultades macroeconómicas que hubieran hecho inviable operar sin ella.

La tecnología es fundamentalmente eficiencia, sumando, entre otros aspectos: el riego, el ahorro de tiempo y combustible, mejores resultados en procesamiento de forrajes y mayor capacidad de recolección.

El caso de Uruguay, que no ha tenido que soportar, obviamente, las crisis de las dimensiones de las que hubo en Argentina, especialmente en la últimas décadas, presenta la siguiente particularidad: como los rendimientos son positivos, aunque sean ínfimos en materia de rentabilidad, ha habido como una suerte de resignación y el planteo habitual es para qué vamos a hacer inversiones adicionales si no perdemos plata. La respuesta es: no sabemos todo lo que dejamos de ganar por no hacer inversiones adicionales. Así uno ve, por ejemplo, enormes inversiones en cosechadoras donde no se le han puesto las plataformas o cabezales que las harían rendir en forma significativamente mejor. Ahí siempre digo que tenemos unos músculos de acero con unos puños de algodón.

A PROPÓSITO DE NOVEDADES, ¿QUÉ

DETALLES PUEDE BRINDAR SOBRE LO QUE MAINERO DEFINE COMO EL “EQUIPO IDEAL”, HABLANDO DEL CABEZAL MAICERO MDD-200 Y LAS TOLVAS AUTODESCARGABLES?

La nueva tolva Mainero suma a la robustez y servicio técnico propio de la marca la velocidad de descarga que implica ahorro de tiempo y combustible.

El extraordinario cabezal maicero MDD-200 recolecta todo el maíz sin importar la distancia ni las direcciones de las plantas y levantando incluso los maíces caídos.

¿Y EN EL CASO DE LOS MIXERS EN SUS VERSIONES HORIZONTAL Y VERTICAL?

Los mixers dan mejores resultados en procesamiento de forrajes. Esto es así, en el caso de los horizontales, por tres sinfines, dos superiores y uno inferior, y una caja de mando con relaciones 100% eficientes que permiten ahorro de tiempo y combustible, agregando una noria de descarga con dos sinfines horizontales haciéndola más versátil. Además, en el caso de los verticales, un sinfín central con mayor velocidad de desmenuzamiento del rollo, permitiendo la mejor mezcla con los otros productos adicionales que sean indicados en la dieta.

NO TODO ES COMERCIALIZAR LA TECNOLOGÍA ADECUADA, ¿QUÉ PUEDE DECIR

SOBRE EL TEMA PRECIOS Y FINANCIACIÓN Y SERVICIOS POST VENTA?

A esta pregunta la plantearía exactamente al revés: ¿Puede uno prestar atención solamente al precio y a la financiación para comprar una máquina que, por sus resultados, termina cancelando ese precio con una velocidad de retorno excepcional?

Precisamente, esa manera de observar la compra de maquinarias digamos complementarias a las más grandes, pero tan trascendentes como sería el caso de las plataformas, hace que

queden un poco desplazadas en el sentimiento de necesidad que, efectivamente, está cambiando en estos tiempos. Ahora ya se siembra a menor distancia, se presta mucha atención al riego, se empieza realmente a avanzar cada vez más en el uso de mejores plataformas, modernas y no convencionales.

¿Por qué? Porque las diferencias en cuanto al retorno que producen son enormes.

Puedo agregar que en el tema precios, en estos momentos y ya desde hace un tiempo, Mainero está muy competitivo y a la par de ofrecer productos de la más alta tecnología y la mayor fortaleza los precios son similares o hasta incluso menores que los de la competencia y, desde ya, por cierto, tal como está mencionado, con la permanente asistencia en materia de servicio post venta que hace que Mainero siempre tenga repuestos para atender incluso las máquinas que han sido compradas décadas atrás.

¿DÓNDE EL AGRICULTOR Y SUS ASESORES PUEDEN INFORMARSE MÁS SOBRE LAS PROPUESTAS DE MAINERO EN URUGUAY?

El productor agropecuario, sus asesores y contratistas pueden informarse en el mail info@mainero.uy, en el sitio www.mainero.uy o en ruta 2 km 277,8 en Mercedes, Soriano, también por los teléfonos 4533 0110, 099 457 739 o 099 743 194.

INFORME AGRÍCOLA

Soja: un partido en la cancha climática

POR RICARDO SOSA DIRECTOR MONITOR AGRÍCOLA

Foto: Piqsels

Estamos en otro año y con otro cambio de hemisferio en la atención del mercado de soja. Todavía falta el sprint final para los cultivos en Estados Unidos, pero ya sobre la segunda mitad de setiembre el foco va hacia el Centro-Oeste de Brasil, donde comienza la siembra.

Los principales futuros en Chicago cerraron agosto por encima de los US$ 500 por tonelada, ante una producción estadounidense que será algo inferior a lo previsto inicialmente.

El ciclo 2023/2024 comenzó con bien pie para avanzar rápido con la siembra, pero las lluvias fueron irregulares en algunas regiones, lo que le quitó potencial a la oleaginosa.

En agosto el Departamento de Agricultura de Estados Unidos (USDA) rebajó de 117 millones a 114,45 millones de toneladas la estimación sobre la producción de soja en ese país, frente a los 116,3 millones de toneladas de la campaña 2022/2023. Las primeras estimaciones apuntaron a 122,7 millones de toneladas, lo que permitiría recomponer el balance de oferta y demanda.

Al cierre de agosto y comienzos de setiembre el mercado considera que el USDA podría ajustar nuevamente hacia abajo las cifras para la soja estadounidense. Una gira organizada por la firma Pro Farmer arrojó una estimación de 111,9 millones de toneladas, aunque posiblemente esté por encima de ese número.

Con los últimos números de agosto, la relación stocks-consumo para la soja estadouni-

dense 2023/2024 quedaría en 5,77% contra el 6% con el que cerraría el ciclo anterior.

En función de los antecedentes recientes, un recorte de producción del USDA estaría acompañado de un ajuste a la baja en la estimación de demanda, para así no dejar un número muy bajo de stocks.

Eso es posible en cuanto a exportaciones teniendo en cuenta la proyectada cosecha récord de América del Sur. Sin embargo, a nivel interno el USDA podría estar subestimado el consumo de aceite para la producción de biodiesel, que viene con un creciente ímpetu.

FUERTE RECUPERACIÓN EN LA REGIÓN

Mirando hacia América del Sur, las proyecciones apuntan a una fuerte recuperación respecto al ciclo anterior, de la mano de una mejor producción de Argentina tras la sequía de la zafra pasada.

En tanto, Brasil seguiría elevando su oferta.

La cosecha conjunta de Brasil, Argentina y Paraguay sumaría 221 millones de toneladas, con un incremento de casi 31 millones de toneladas o 16,3% frente al ciclo 2022/2023.

En Brasil habría un muy leve incremento del área, mientras la superficie de soja en Argentina crecería por primera vez en nueve años.

La consolidación de un año Niño anticipa buenas lluvias para Argentina lo que sostendría la recuperación de la producción,

algo que también sucedería en Uruguay.

¿CÓMO SE COMPORTARÁ EL NIÑO?

Si bien hay mucha literatura, un episodio Niño permitiría buenos rendimientos sobre la región Sur de Brasil. En los hechos son varios países en uno lo que permite compensar las pérdidas en algunas áreas con el buen desempeño de otros.

En algunos reportes se apunta

a que podría haber un efecto negativo del Niño sobre regiones del Nordeste, que tienen una ponderación relativamente acotada sobre la producción total.

En término de mercado, este anticipado rebote en la producción sudamericana está detrás de los altos descuentos que hay entre las referencias regionales y los futuros en Chicago.

Con 30 millones de toneladas más, la demanda tiene pocos incentivos por apurarse y eso se nota en las primas respecto al mercado estadounidense.

Los analistas y exportadores indican, además, que esta mayor oferta desde América del Sur se daría con una demanda desde China en 2023/2024 que sería similar al ciclo anterior. Y ese excedente debería encontrar la demanda vía precios.

Es así que en el mercado local son muy pocas las fijaciones en precios, con los máximos valores para la soja nueva que estuvieron brevemente por encima de los US$ 460 por tonelada.

El grueso de las operaciones es con precio a fijar, mientras en la plaza también hay operaciones en que se vende en futuros en Chicago, pero se “deja abierta” las primas.

Si son malas o buenas esas primas lo dirá a partir de ahora el clima, que pasa del Medioeste estadounidense a, en primer lugar, al Centro-Oeste de Brasil.

REGISTRO DE PROVEEDORES GUÍA TIERRA

GUILLERMO

4364.2624 4364.3428

UNION RURAL DE FLORES

GABRIEL NICOLLEAU N/R

ESC. ARAMBURU Y CIA. LTDA.

AGRONEGOCIOS DEL SUR

JUAN CARLOS MARTÍNEZ S.A.

Wilson Vicente Vendas

Wilson Vicente Vendas es un reconocido pintor de paisajes y paisanos brasileños, con especial destaque para sus obras camperas.

Este artista contemporáneo nació en el municipio de Cataguases, en el estado de Minas Gerais, el 28 de enero de 1951.

Desde niño tuvo afición por la pintura, pero empezó su vocación profesional como artista cuando era un adolescente, a los 16 años de edad.

Fue con el pintor Raimundo Costa con quien desarrolló sus conocimientos.

La técnica, el estilo y el juego de luces vinieron a través de su práctica, en lo que se llama “la escuela de la vida” definió, siempre inspirado en los cuadros de Edgar Walter (nació en Nova Lima en 1917 y falleció en Teresópolis en 1994), de quien le gustaría haber sido su estudiante según consideró.

En sus obras se percibe el lirismo al repre-

sentar un paisaje cotidiano, al plasmar momentos de la gente del común, como pelar papas, repartir la leche en carreta, llevar la leña para la casa, hablar despreocupadamente, herrar el caballo, recolectar frutos del campo, llevar el ganado al corral y todas aquellas labores propias de la vida campesina y rural del Brasil.

Sus obras representan también vistas pobladas de aldeas donde el campesino realiza sus labores diarias, imágenes donde encontramos panoramas rurales, con casas, ganado, caballos, coloridos árboles y campesinos.

El maestro Wilson Vicente Vendas desarrolló una carrera artística de más de 45 años representando el paisaje campesino, en especial la vida del poblador del campo, así como las costumbres agrícolas y la arquitectura rural del pueblo brasileño.