Presidente - Ing. Agr. Patricio Cortabarría Rovira

1er Vicepresidente - Sr. Miguel Martirena Bove

2º Vicepresidente - Ing. Agr. Guzmán Tellechea Otero

Secretario - Sr. Rodrigo Granja García

Secretario - Ing. Agr. Manuel Lussich Torrendell

Tesorero - Cr. Héctor Alvarez López

Contador - Ing. Agr. Juan Pablo Barreto

Director de Exposiciones - Sr. Rafael Ferber Artagaveytia

Director de Registros - Ing. Agr. Guzmán Vergara Larrechea

Director de Revista y Biblioteca - Sr. César Mautone Brufao

AGRICULTURA V/2023 - AÑO CLI - Nº 271

Vocales: Ing. Agr. Gabriel Capurro Barcia

Dr. Alejandro Costa Irigoyen

Sr. Leandro Gómez Vásquez

Dr. Elías Leguisamo Utaravicius

Ing. Ind. Carlos Palma Pons

Ing. Agr. D’Jalma Puppo Hatchondo

Ing. Agr. Virginia San Martin Pereira

Sr. Alejandro Tedesco Angulo

Dr. Pablo Zerbino Vanrell

Comisión Fiscal:

Dr. Walter C. Romay Elorza

Sr. Carlos A. Nadal Antunes

Ing. Agr. Roberto Symonds Herzog 6 Trigo: oferta puede acercarse a 1,5 millones de toneladas

Jornada de INASE

Una marca país con desafíos crecientes

Jornada anual de AUSID

Inauguración de la cosecha de trigo

30 Beneficios para pagos con tarjetas de crédito Itaú Agro

34 Problema made in China: ¿cambia el estándar para importar soja? 40 Diez años cuidando el medioambiente en Uruguay

Encuentro Nacional de la MTO

50 Guía Tierra

Indicadores económicos

58 Relaciones de precios en el mercado de haciendas

Producción DUPLEX

Edición y administración: Gabriela Köncke

Contacto: 099 269 001

Fotografía de tapa: Presidencia de la República

Diseño Gráfico: Camaleón

Imprenta: Gráfica Mosca D.L. Nº 370.852

Departamento comercial: Beatriz Rizzi (098 341 010)

Contacto: info@duplex.com.uy

Autorizada su reproducción total o parcial, citando la fuente. Los artículos firmados son responsabilidad de sus autores.

Foto: Piqsels.

INFORME AGRÍCOLA

Trigo: oferta puede acercarse a 1,5 millones de toneladas

POR RICARDO SOSA DIRECTOR MONITOR AGRÍCOLA

Mientras en Uruguay se miró en el invierno y parte de la primavera al cielo en busca del Niño, en Brasil el evento se sintió con fuerza, llevando a un balance regional más ajustado para el mercado de trigo.

Una demanda mayor a la es-

perada desde Brasil será clave para el trigo uruguayo, que tendrá una oferta que podría acercarse al millón y medio de toneladas.

La siembra de cultivos de invierno se hizo bajo la “amenaza” de los pronósticos del Niño

que –con excesos de lluvias–habitualmente castiga al trigo y la cebada.

Algunos consultores, incluso, advirtieron por ir a una revancha del invierno luego del desastre del verano anterior.

Los meses pasaron y las condiciones estuvieron en la neutralidad e, incluso, con lluvias limitadas en varias regiones productoras. Si bien no se dieron bajas temperaturas positivas para el desarrollo de los cereales de invierno, el clima fue moderadamente positivo para construir el potencial de rendimiento.

El trigo y la cebada pasaron la “aduana” de la floración sin problemas sanitarios relevantes, por lo que se dejó atrás el riesgo del fusarium.

Entrado noviembre se dieron lluvias que deberían ceder para evitar problemas con los cultivos prontos previo a la cosecha.

HAGAN JUEGO: ÁREA Y TONELADAS

Según la Dirección de Estadísticas Agropecuarias (DIEA) del Ministerio de Ganadería, Agricultura y Pesca (MGAP), el área 2023/2024 de trigo fue similar a la del ciclo anterior, sobre las 300.000 hectáreas.

En tanto, Urupov apuntó a una superficie de 330.000 hectáreas, con algunos analistas considerando que pudo ser mayor, ya que hubo colzas que se perdieron y que pudieron pasar a trigo.

Tomando el área de Urupov y un rendimiento en torno a 4.000 kilos por hectárea, se iría a una producción del orden de 1,3 millones de toneladas, con algunos operadores apuntando a que podría ser algo mayor.

A este volumen hay que sumar el stock remanente que llegue a cosecha. Según los datos del Plan Nacional de Silos, al 1° de octubre había declaradas existencias de trigo por 263.000 toneladas.

Quitando algún barco que salió luego de esa fecha y el consumo interno, se podría llegar a cosecha con un stock final del orden de 150.000 toneladas.

EL FOCO EN BRASIL Y SUS PROVEEDORES

Bajo ese escenario de oferta, es clave lo que pueda demandar Brasil, que es el mercado que puede pagar por el trigo uruguayo. Y en Brasil el Niño dijo presente con lluvias en el inicio de la primavera que afectaron el potencial de rendimiento –y especialmente–de calidad.

Las precipitaciones, que siguieron en noviembre, afectaron especialmente a Rio Grande do Sul y parcialmente a Paraná, los dos estados que explican cerca del 90% de la cosecha en el país vecino.

Hasta octubre la estatal Compañía Nacional de Abastecimiento (CONAB) proyectaba una producción de 10,45 millones de toneladas, marginalmente por debajo del ciclo anterior, cuando se preveía inicialmente lograr un nuevo récord.

Con el efecto de las lluvias sobre los dos principales estados productores, hay analistas que consideran que la cosecha se descuenta por debajo de los 10 millones de toneladas, sin saber en qué nivel estará el piso.

Más allá del volumen, la principal restricción estará en la calidad del trigo. Con problemas sanitarios –por fusarium– y de calidad, se tendrá que importar más trigo panificable para mezclar con la producción local y exportar un volumen alto de forrajero.

En el reciente congreso de la Asociación Brasilera de Industrias de Trigo, los operadores uruguayos que participaron confirmaron los problemas productivos, aunque los anfitriones intentaron –lógicamente– moderar las expectativas sobre importaciones y precios.

Se tiene que esperar a que cierre finalmente la cosecha para ver los pasos que dan los importadores brasileños en sus compras.

La principal –y primera– opción para Brasil está en el trigo argentino, aunque se señala que el techo de precios está en los valores a los que se puede importar desde Rusia.

En los últimos meses la partici-

pación del trigo ruso en las importaciones brasileñas superó la del trigo de Argentina, debido a la limitada oferta en este país.

Hay que tener en cuenta que el trigo ruso va especialmente a los mercados del nordeste y sureste de Brasil y solamente pueden ser importados por los molinos que están sobre los puertos por restricciones sanitarios.

La posibilidad de importar volúmenes relevantes de trigo paraguayo quedó de lado, por los problemas que generaron las lluvias y altas temperaturas sobre la calidad del cereal de ese país.

En Argentina, en tanto, el Niño ni se acercó, con condiciones de clima que mostraron la persistencia de la Niña en regiones productoras clave.

Desde la siembra continuó la ausencia de lluvias especialmente sobre el centro y norte del área agrícola a lo que se sumaron heladas tardías que se extendieron hasta el cierre de octubre.

Es así que de una producción potencial de 20 millones de toneladas, o más, se fueron ajustando hacia abajo las previsiones de cosecha.

De acuerdo a las principales bolsas de cereales, la cosecha podría estar en torno a los 15 millones de toneladas contra los 12 millones de la campaña anterior.

Si bien Argentina tendría teóricamente el saldo exportable para atender la demanda brasileña, por cuestiones de salida de grano y logística se atenderán otros mercados del sudeste de Asia y Norte de África.

Y en los huecos que pueda dejar Argentina y las necesidades de Brasil, el trigo uruguayo tendrá que encontrar su lugar.

Y habrá que aguardar a que el Niño se demore un poco más en afianzarse para cosechar trigo de calidad y que luego entre con todo para potenciar a los cultivos de verano.

EN COLZA, OTRA ES LA HISTORIA

Se podría decir “del cielo al infierno”, pero sería exagerado para definir la coyuntura de la colza. Lo que sucedió con el cultivo en 2022 se salió de los libros por el rally de precios que llevó a un salto desmedido del área, superando al trigo como principal cultivo de invierno, algo nunca visto.

En abril-mayo del año pasado los valores locales para la colza llegaron a US$ 800 por tonelada debido al efecto de la invasión rusa a Ucrania y las posibles restricciones a las exportaciones de aceites vegetales.

Esos valores impulsaron el salto del área, aunque 2023 cerró con referencias en torno a los US$ 500 por tonelada.

Con esos valores el área de colza 2022/2023 se ubicó en torno a las 345.000 hectáreas cayendo –según DIEA– a un entorno de 150.000 hectáreas para 2023/2024, menos de la mitad.

Con resultados que no fueron tan buenos en la zafra pasada y con precios que comenzaron 2023 con flecha hacia abajo, para muchos productores la siembra de 2022 fue debut y despedida.

Al pobre escenario de precios se sumaron dificultades para la siembra, a lo que se añadieron heladas que llevaron a pérdidas de área.

Y el potencial de rendimiento para la colza está uno o dos escalones por debajo del trigo y cebada, por lo que se descuentan resultados mayoritariamente negativos.

La pregunta hacia delante es si la colza puede o debe dividir en tercios el área de invierno con los cereales como el año pasado.

Y si se necesitan nuevas variedades y avanzar en el manejo para tener un piso de productividad de 2.000 kilos por hectárea para limitar el impacto del precio.

La colza seguirá teniendo la ventaja de entregar antes las chacras, pero necesita ganar más fuerza propia para volver a superar las 300.000 hectáreas sin necesidad de precios récord.

JORNADA DE INASE

Modo supervivencia en trigo y cebada

Este año la tradicional Jornada de Campo del Instituto Nacional de Semillas (INASE), el viernes 27 de octubre en su sede central –en Canelones–, tuvo como título “Modo supervivencia en trigo y cebada”. La actividad incluyó una serie de exposiciones técnicas y una re-

corrida de campo por ensayos con variedades de ambos cultivos cerealeros.

La ingeniera agrónoma Virginia Olivieri, Responsable de Ensayos de INASE, expuso sobre “Comprobaciones de la calidad en contextos dinámicos e in-

ciertos” y tras la actividad resumió lo vivido, para la revista de la Asociación Rural del Uruguay (ARU).

“Este año hicimos una invitación a reflexionar sobre todo por los desafíos que tuvimos a nivel sanitario”, comentó.

Destacó que desde temprano los hubo en cebada, con mancha en red.

Después señaló la amenaza de un setiembre-octubre, meses de llenado de grano y procesos reproductivos en trigo, que en meses de lluvia están asociados a problemas de fusariosis. Hace años no se dan por condiciones climáticas y esta vez ocurrió solamente en algún sector del norte del país, debido a que las precipitaciones fueron menores a las esperadas.

Añadió en su explicación que el invierno fue bastante contrastante, con semanas de altas temperaturas seguidas por semanas con heladas, lo que afectó el desarrollo de los cultivos de diferentes formas.

También hubo heladas tardías en octubre, que se notan en algunas chacras donde dejaron granos vanos, daños que variaron según su incidencia.

Para evaluar esta realidad, INA-

SE convocó a Maximiliano Verocai, docente de la Facultad de Agronomía en Paysandú (Universidad de la RepúblicaUdelaR), quien expuso sobre “Evaluación Nacional de Cultivares: insumos para enfrentar los desafíos y las oportunidades de la zafra”; y a Silvia Pereyra, fitopatóloga del Instituto Nacional de Investigación Agropecuaria (INIA), quien abordó el tema “Caracterización de la zafra con énfasis en fusariosis y mancha en red”.

Olivieri resumió que en el caso de Verocai “nos mostró el valor de esa información y luego cómo a partir de ella, trabajándola, podemos extraer más información para tener seguridad en la elección de la genética, de modo de adaptarla a nuestras condiciones de cultivo”.

La exposición de Pereyra “nos actualizó sobre las condiciones de este año, relatando los problemas que hubo, y analizándolos a futuro. Habló de mancha en red en cebada, donde nos sorprendió porque en algunos cultivares no esperábamos tanta severidad e incidencia. Las condiciones de siembra fueron con altas temperaturas, las emergencias fueron rápidas y óptimas para el desarrollo de esta enfermedad”.

El segmento de las exposicio-

nes consideró, finalmente, el aporte del presidente de INASE, el ingeniero agrónomo Álvaro Núñez, quien expuso sobre el tema “Desafíos productivos y de consumo: respuestas de un sistema integrado”, planteando al sistema de semillas como una gran cadena donde están todos los integrantes: mejoradores, multiplicadores, distribuidores y los productores que son los usuarios de esas semillas.

Olivieri señaló que “se trata de un sistema que va más allá de INASE y que tiene muchos actores, en el que es fundamental que trabajen de forma eficiente e interconectada para garantizar la seguridad de las semillas, definida por la FAO como: que los productores tengan en sus campos la cantidad necesaria de semillas en el momento óptimo de siembra y de cultivares adaptados a sus condiciones”.

Complementó eso aseguran-

do que “en Uruguay tenemos un sistema de semillas que funciona, pero claramente los desafíos, tanto de mercados como climáticos, van a presionar a ese sistema. Probablemente tengamos que ser bastante más eficientes para hacer que el tiempo entre el mejoramiento de un cultivar y la disponibilidad de semilla para que la siembre el productor, sea cada vez menor. Sin duda, las adaptaciones a todos los eventos que estamos viviendo van a ser resueltas principalmente por el mejoramiento genético”.

“Es fundamental nuestra tarea en todo este gran sistema de semillas, controlando y apoyando numerosos aspectos, desde la mejora de los cultivares, siendo responsables de su evaluación y registro, así como también monitoreando la producción y el comercio de semillas”, concluyó.

CUMBRE ARROCERA

Una marca país con desafíos crecientes

“El arroz merecía una actividad como esta”, fue lo que expresó el subsecretario del Ministerio de Ganadería Agricultura y Pesca (MGAP), Juan Ignacio Buffa, durante la apertura de la tercera edición de la tradicional conferencia “Arroz: una marca país con desafíos crecientes”, organizada por Rurales El País, Valor Agregado y Radio Carve, instancia que tuvo como exponentes al economista Alfonso Capurro, socio de CPA Ferrere; al ingeniero agrónomo Guillermo O’Brien, vicepresidente de la Asociación Cultivadores de Arroz (ACA); y al ingeniero Nicholás Lawlor, presidente de la

Gremial de Molinos Arroceros (GMA) y gerente general de la empresa Casarone.

La jornada, que reunió a un centenar de personas en instalaciones de la Sociedad Fomento de Treinta y Tres, se realizó el jueves 9 de noviembre y fue “un éxito total” para el licenciado Hernán Zorrilla, organizador y moderador en esa instancia. “Las conferencias de arroz buscan generar actividades para el sector agrícola, promoviendo la descentralización y la integración entre autoridades, productores e industria”, explicó Zorrilla a la revista de la AsociaFotos: Diego Álvarez.

ción Rural del Uruguay (ARU), a la vez que detalló que durante la actividad se discutieron temas como los costos logísticos y la necesidad de aumentar la superficie de cultivo de arroz.

TREINTA Y TRES, UN SITIO DEL PAÍS QUE MERECE ESTAR EN EL FOCO

“No existía ninguna actividad de estas características en el arroz y la idea de hacerlo en Treinta y Tres es porque es un departamento netamente arrocero, el que más superficie del arroz tiene. Es importante poder generar actividades importantes para los rubros del agro, en este caso el arroz, en los propios lugares donde se desarrolla, favoreciendo la descentralización y también que le quede a mano a los productores, así como hacemos la de canola en la Expoactiva hacemos la de arroz en Treinta y Tres”, indicó.

Además, explicó que “es bueno” mostrar una realidad de un sector sumamente integrado entre autoridades gubernamentales, investigación, productores, industria y los privados, porque “están todos presentes”.

“El precio provisorio y el precio definitivo, la forma de fijar el precio del arroz, se hace negociando entre los productores y

la industria y es un sistema que es de 1959, ya tiene un montón de años. Es decir, el sector arrocero uruguayo está muy caracterizado por esa integración”, destacó.

No obstante, agregó, “no había ningún ámbito abierto en el cual industria y los productores se sentaran a hablar de estos temas”.

El evento, que se realizó por tercer año consecutivo, cuenta con el respaldo de la ACA, los productores, y los molinos, así como también de las autoridades nacionales, tanto del MGAP como del Instituto Nacional de Investigación Agropecuaria (INIA), y también de los privados.

“EL CULTIVO MÁS CARO POR HECTÁREA EN EL PAÍS”

El sector arrocero exporta el 95% de lo que produce y consume el 5% en el mercado interno. El arroz es también un alimento muy asociado a la seguridad alimentaria, pero al ser de bajo valor relativo por tonelada —de unos 400 o 500 dólares frente a lo que podría ser, por ejemplo, 4.000 dólares por tonelada de la carne—, “le impacta mucho la situación de costo país”.

“Por eso, los costos logísticos,

la energía eléctrica y el combustible hacen que el arroz sea el cultivo más caro por hectárea del país, sobre todo porque es 100% regado. Por ello, este fue uno de los temas que se consideró: la necesidad de generar cosas para bajar el costo logístico, sobre todo en el traslado del arroz a los puertos”, dijo Zorrilla.

Por otra parte, mencionó el manejo del cultivo, dado que con el problema de la sequía estuvo en agenda el tema del riego. “El arrocero tiene un gran conocimiento en eso para poder transformar al productor, como dijo Guillermo O’Brien, un empresario agrícola regante, hay que tratar de transmitir ese know-how en el riego para la soja, para las pasturas, etcétera”, sugirió.

Finalmente, estuvo sobre la mesa la necesidad de aumentar la superficie sembrada de arroz. De las 160.000 hectáreas que hoy existen, se debe apuntar a tener unas 200.000 hectáreas que se podrían regar con la infraestructura actual.

“Además, eso genera puestos de empleo en los lugares del país que tienen menores ingresos, sobre todo la parte de la frontera este, noreste y norte”, conasideró Zorrilla.

ECONOMÍA, PRODUCCIÓN E INDUSTRIA

Alfonso Capurro abrió la conferencia comentando que la economía global está en una etapa de “menor crecimiento”, saliendo de la crisis post covid con ta-

Fotos: Diego Álvarez.

sas de interés altas que van a quedarse por más tiempo.

Hizo referencia a que Estados Unidos llegó hace unos meses a una inflación del 9%, valor altísimo para los últimos 40 años, y tuvieron que subir las tasas. Esto, dijo, pasó por muchas razones, y si bien ahora la inflación se moderó y está en un 3,7% las tasas no van a bajar rápido.

Comentó también que se estima que para 2025 podrían bajar las tasas de 5,25% al eje de 4%.

Por otro lado, a China le está costando recuperarse de la salida del covid, su Banco Central bajó las tasas de interés, generó estímulos fiscales y el Yuan se deprecia.

Agregó que los precios de exportación cayeron mucho y por tanto el tipo de cambio real de equilibrio también. Además, hubo una caída en el empleo por la finalización de la obra de UPM, que no es nada que sorprenda, y el turismo, por primera vez en mucho tiempo, tendrá balance cero o negativo.

“Sea que lo medimos, con los últimos 10 años o 20 años, perderemos 1 o 2 puntos del PBI, lo que significa en el primer caso 1.500 u 800 millones de dólares. Es la primera vez que los

uruguayos están gastando más plata en Argentina que al revés”, puntualizó el socio de CPA Ferrere.

A modo de resumen, Capurro dijo que durante los últimos dos años “los dólares que salen por importaciones frente a los que entran por exportaciones o inversión, sobran, entonces, igual que otros productos, baja su valor”.

Señaló que en 2024 se revertirán los fundamentos y el mercado de dólares estará más balanceado. Además, mencionó que este año el país creció en aproximadamente 50.000 empleos y el salario real está subiendo.

Guillermo O’Brien indicó que el sector arrocero está pasando por “un buen momento”, terminando con éxito una siembra “que veíamos extremadamente complicada por el clima y con un horizonte de negocio alegre”.

En esta línea, celebró que la situación de endeudamiento es moderada, con un “productor cauto en el gasto y que reinvierte”.

Sobre la modificación en el precio convenio, desde ACA se expresó que Uruguay es caro y empezaron a crecer las exportaciones de arroz con cáscara, por eso, dijo, había que actuar

y generar una adecuación al momento.

“Más allá de la coyuntura alegre o de la situación del mercado internacional, la preocupación de ACA en el mediano y largo plazo es bajar los costos de producción, porque no estamos exportando lomo, exportamos arroz”, señaló.

En este sentido, apuntó que el arroz uruguayo antes se vendía solo, pero ahora requiere dar el salto diferencial en los mercados.

En cuanto al riego, O’Brien dijo que el arroz tiene mucho para derramar en el sector agropecuario en su conjunto. “En situaciones como la sequía brutal que vivimos, ver que se hicieron levantes para el agua potable incluso, no es algo nuevo para ningún productor arrocero”.

El rubro en Uruguay tiene actualmente capacidad para regar entre 210.000 y 215.000 hectáreas. Para generar un crecimiento mayor, O’Brien habló de las represas multiprediales y aseguró que tendrían un impacto grande.

Nicholás Lawlor comentó que el rubro “ha sabido adaptarse y mejorar en los últimos años”, destacando el trabajo integrado entre el INIA, los productores, los molinos y los privados.

“Es un momento para disfrutar de haber retomado la senda de buenos precios”, agregó.

Sobre la actualización del precio convenio, expresó que es un cambio para brindar a los productores las posibilidades que estaban buscando fuera.

Ésta, dijo, fue una zafra con buen ritmo de ventas, favorecida por algunos sucesos del último tiempo como la salida de India del mercado exportador por problemas internos, políticos y climáticos.

“Tanto en arroz blanco como en parboiled o cáscara fue una campaña caracterizada por una tonificación del precio al inicio, que bajó con la demanda después como tomando impulso, y llegó a un ingreso paddy equivalente del entorno de los US$ 430 por tonelada”.

En este sentido, y visualizando los costos industriales que se van a cerrar de aquí a febrero, “creemos que se podrá pagar un complemento en el precio definitivo”, afirmó Lawlor.

Sobre los desafíos en el mediano y largo plazo de la cadena, explicó que cuando se habla de competitividad o costos no solo influye el dólar, sino que hay un paquete más grande: en el arroz el 30% es logístico, “precisamos vehículos de alto desempeño”, expresó.

“Para competir y vender tenemos que estar entrenados, estar flacos”, expresó, haciendo referencia al camino que falta recorrer.

JORNADA ANUAL DE AUSID

¿Qué hay de nuevo viejo? Dejemos de aislar las chacras…

El 19 de octubre, la Asociación Uruguaya Pro Siembra Directa (AUSID) realizó la 24ª edición de su clásica jornada anual, denominada vez de un modo que llamó la atención: “¿Qué hay de nuevo viejo? Investigación y estrategias para el futuro agrícola”.

Participaron seis disertantes. Por un lado, se produjeron las exposiciones de Brian Martínez, del Ing. Agr. Sebastián Mazzi-

lli y del Ing. Agr. Juan Manuel Marasciulo, sobre desafíos y soluciones para el sector; y, por el otro, se dieron las presentaciones de la Ing. Agr. Silvana Abbate, del Ing. Agr. Andrés Locatelli y del Ing. Agr. Federico Nolla, que estuvieron enfocadas en la diversidad y perennidad en los sistemas agrícolas.

En diálogo con la revista de la Asociación Rural del Uruguay

(ARU), Luciano Dabalá, presidente de AUSID, explicó que la jornada anual es, por un lado, una puesta a punto de lo que la institución quiere demostrar al resto de los productores y, por el otro, es una presentación de lo que está pensando.

La idea principal de AUSID es promover la diversificación sostenible de las rotaciones para mirar las cosas de forma sistemática. “Dejemos de aislar las chacras, dejemos de aislar los manejos, dejemos de aislar la ganadería por un lado, la agricultura por otro y la forestación por el otro, unamos todas esas cosas y empecemos a buscarle los beneficios ecosistémicos a las cosas que creo que vienen, creemos que la mayor cantidad de nuevas herramientas vienen por ese lado. Los cultivos de servicio nos dan justamente

eso, cuando uno los piensa y los maneja como tal”, explicó.

Históricamente la jornada de AUSID se divide en dos partes. Por un lado se presenta el trabajo de la institución y, por el otro, se invita gente ajena a la asociación.

“Este año, puntualmente, lo que quisimos fue mostrar qué es lo que estamos haciendo bien, qué estamos haciendo mal y en qué podemos mejorar. Ese fue un poco el objetivo de la jornada anual”, detalló.

“Lo más sencillo”, sostuvo, fue explicar las cosas que se hacen bien: “Sabemos que la intensidad agrícola tiene sus problemas limitantes y nosotros sabemos cuáles son y también sabemos muy bien cómo atacar eso. El tema es cómo conjugar

las medidas de manejo necesarias para atacar esa intensidad agrícola para que sea realmente una intensidad sostenible. Para eso, hay que meterle mucha más cabeza a lo que estamos haciendo y para eso hay que trabajar la chacra puntualmente, pero como sistema”, explicó.

Para ello, mencionó la necesidad de planificar: “Este cultivo va este año, el próximo el otro… es decir, apuntar a una rotación planificada, pero que esté dentro de un sistema y no empezar a aislar las cosas, cuando la agricultura se ha encargado de decirnos que no podemos aislar las cosas cuando, en definitiva, van todas juntas”.

En ese sentido fue parte de la charla a cargo de Sebastián Mazzilli. Entre otras cosas, se mencionó que lo primero que debe tenerse en cuenta es que el suelo tiene que estar cubierto siempre. “La premisa más vieja, la siembra directa, sigue estando vigente. Sin embargo, eso significa muchos problemas, por ejemplo, ¿qué vamos a hacer con el fósforo? Estamos teniendo problemas en los cauces de los ríos. Esas cosas no son por azar, van a seguir pasando si no tenemos consideraciones. Entonces, si el suelo queda descubierto y ese fósforo

que nosotros ponemos lo ponemos en superficie o queda soluble por mucho tiempo y va a terminar en un río”, dijo.

Por ello, manifestó la necesidad de empezar a trabajar y medir “mucho más de lo que estamos midiendo”, así como también sacar a la luz los puntos críticos.

Entre los puntos críticos, explicó la necesidad de empezar a gastar el fósforo lo más rápido posible. Para eso se necesita volver nuevamente a la primera propuesta: el suelo siempre cubierto con algo creciendo. “Tenemos que mantener algo creciendo siempre para que esté haciendo, que sea básicamente una bomba de extracción de fósforo”, comentó Dabalá.

El resto de las charlas se basaron en presentar las soluciones. “Por algo el título fue “¿Qué hay de nuevo viejo?”… no por la frase, sino porque nuestros hijos siguen arrastrando problemas viejos y son los mismos problemas que teníamos. Esos problemas viejos los seguimos arrastrando y las soluciones son generalmente conocidas”, explicó.

Por otro lado, se habló de cómo manejar mejor los paisajes multifuncionales para tener más artrópodos en el suelo. Eso, dijo, también pasa por la diversificación en la rotación, “y la necesitamos cada vez más variada”.

También se desarrollaron charlas de empresas socias que contribuyen y complementan al evento, como fue la de PGG Wrightson Seeds que aportó el cómo pueden contribuir las pasturas en esto y, sobre todo, el empezar a anexar más pasturas cortas en sistemas netamente agrícolas.

Por su parte, Agroterra aportó sobre el uso de los defensivos biológicos.

“El balance de la jornada es positivo porque dio a pensar que lo viejo está cada vez más presente y que hay cosas diferentes para hacer, pero en definitiva hay que buscar más sobre lo conocido y no esperar que vengan a solucionarlo de afuera, porque las soluciones ya las tenemos”, indicó el presidente de AUSID.

Desde la asociación se lleva adelante un FPTA de cultivos de servicio. Según explicó su presidente, los FPTA son, justamente, para la promoción de tecnología, pero en este caso es un FPTA de difusión. “Estamos en la mitad de ese proyecto de difusión de los cultivos de servicio y de cómo afecta, en cierta medida, un montón de todas estas cosas que estábamos hablando anteriormente. Tenemos como socio a Copagran, a la Unión Rural de Flores, a Sofoval, la Sociedad de Comercio de Colonia Suiza, San Pedro, en Colonia, en San José y la de Paysandú”, indicó.

Quienes son socios de esta estrategia buscan llegar a la parte más agrícola del país para poder promover y difundir los cultivos de servicio.

“La verdad es que el proyecto tiene como objetivo final generar una especie de manual de buenas prácticas en el uso de estos cultivos. Ha pasado mucha gente en las recorridas. Nosotros hacemos un taller por año en cada uno de los campos, una recorrida aparte en cada una de las estaciones y, a su vez, tenemos dos ensayos”, comentó.

A su vez, AUSID este año realizó tres talleres, de los cuales uno fue cerrado para socios y se atacó el tema de la fertiliza-

ción, y en otro, abierto, se trató el tema de las malezas con gente especialista de Argentina.

A nivel productivo, Dabalá sostuvo que el 2023 nos deja una enseñanza para el futuro y es aprender a tomar precauciones. “De lo que teníamos como escala, pensábamos que era imposible llegar a sacar menos de lo que sacamos. Y eso fue lo que pasó en la zafra de verano pasado. Maíz de cero trilla, soja de cero trilla. Hay cultivos que pueden dar cero en Uruguay y quedó demostrado eso. Antes estaba limitado para algunos cultivos, hoy sabemos que el maíz puede dar cero y la soja puede dar cero, cultivos que no se trillan. Entonces, para eso creo que tenemos que trabajar y tenemos algunas que otras herramientas, principalmente darle mucho trabajo de planificación”, explicó.

Con esto, hizo referencia a evaluar “muy bien” los momentos, evaluar “muy bien” los antecedentes y los pronósticos, porque hay cosas “que pueden jugar a nuestro favor”.

A nivel gremial, expresó la necesidad de trabajar firmemente con el tema de los seguros de rendimiento. “Es una herramienta que no llegó para quedarse porque hoy ya no la tenemos. Apareció de vuelta ahora, pero con una calidad que no es la misma del año pasado. Quizás que los años anteriores era una herramienta medio cara, pero que se dio y que estaba en la cancha. Creo que ese tipo de herramientas hacen falta y Uruguay no puede dejar que le pase por segunda vez. Nos pasó esta vez, pero dos veces no nos puede pasar. El productor no está capacitado, ni el sistema está capacitado para que el productor pierda dos zafras seguidas. Una está bien, pero con dos zafras seguidas no queda nadie”, advirtió.

INAUGURACIÓN DE LA COSECHA DE TRIGO

En Dolores, un clásico que se va construyendo

Juan Ángel De la Fuente, presidente de la Asociación Agro-Pecuaria de Dolores (AAD), sobre lo que sucedió en el acto inaugural de la cosecha de trigo (el viernes 17 de noviembre), entre otras consideraciones contó una de las conversaciones que tuvo con el presidente de la República, Luis Lacalle Pou: “Le

hablé de la evolución genética que hubo para poder tener hoy una productividad importante, del esfuerzo realizado durante tantos años, le dije que cuando era chico los trigos rendían 1.500 kilos por hectárea, tal vez 2.000, y que en 20 a 25 años eso se duplicó y hasta más logrando incluso en estos años,

cuando no hay complicaciones para el agricultor, récords de 5.000, 6.000 y hasta 7.000 kilos por hectárea”.

De la Fuente afirmó que el balance de la tercera edición de la inauguración de la cosecha de un cereal emblemático en la agricultura nacional “fue muy positivo”, y añadió que lo fue “por varias cosas, entre ellas que se afianzó una dinámica y vamos entre todos construyendo año tras año un clásico”.

Destacó, además, que "es una oportunidad trascendente que tiene la asociación (AAD) para tener una instancia mano a mano con el presidente de la República, lo entendemos como un ejercicio de democracia directa que Uruguay nos permite, algo que es muy difícil suceda en otros países, hablo de una gremial del interior del país teniendo un mano a mano con el presidente, eso es muy importante porque en un sistema como el uruguayo, presidencia-

lista, con una impronta fuerte del Poder Ejecutivo, estar con el presidente, estar con el ministro de Ganadería, Agricultura y Pesca, es algo que lo permite la importancia del evento, si no sería muy difícil de concretar".

¿CÓMO VIENE LA COSECHA DE TRIGO?

Sobre cómo se desarrolla la cosecha, en el tramo final de la zafra de cultivos de invierno de 2023, afirmó que "el trigo está viniendo muy bien, creo que nos vamos a arrimar a lo que se logró durante la zafra 2020/21, cuando tuvimos el récord de más de 4.000 kilos".

"Es una cosecha buena la que se está realizando, pero compleja, porque por suerte para otras partes del campo ha ido lloviendo, pero eso detiene la cosecha, se ven índices de humedad altos y eso ha complicado a otros cultivos, como la cebada, con problemas de rechazo, además las cosechas de

las colzas han estado complicadas las primeras y un poquito mejor las segundas", informó.

De la Fuente admitió que, particularmente, "esta cosecha era importantísima", porque "llegó luego del peor porrazo en el sector agropecuario en los últimos tiempos por culpa de la seca, no era una cosecha más, era una cosecha bisagra para poder salir adelante y si bien queda para una evaluación final, faltan 10 o 15 días, en su momento haremos la evaluación y se verá, para eso ya los equipos técnicos de la agropecuaria están trabajando".

HOMENAJE A RAMÓN ERRO: EJEMPLO DE LA "CULTURA AGRO"

El presidente de la AAD consideró otro tema relacionado con la cosecha inaugural de trigo, el homenaje a Ramón Erro, CEO de Corporación de Maquinaria, recientemente fallecido.

"A nivel personal fue un amigo de toda la vida, amigo de la familia, por eso confieso que me fue muy difícil desde el lado humano hablar de Ramón, el presidente (Lacalle Pou) también me dijo que quería hablar de Ramón y eso nos dice mucho", consideró.

"La verdad, Ramón era un doloreño 100%, un ejemplo de lo que llamamos la 'cultura agro', esa cultura agrícola emprendedora, resiliente, de aprender con cada crisis, de pese a todo salir adelante, promoviendo la uniformidad social perma-

nentemente, pensando en los demás antes que en uno mismo, en la comunidad. Simbolizó esa cultura emprendedora del agricultor del litoral. Su pérdida, sin duda, nos dejó un vacío enorme, como persona, como empresario, como productor, como directivo porque fue durante muchos años directivo de la Asociación Agro-Pecuaria de Dolores. Nos dejó un vacío, pero también nos dejó desafíos y enseñanzas y era el momento preciso para un homenaje y reconocimiento", reflexionó.

El acto inaugural de la cosecha de trigo tuvo, entre otros, algunos momentos especiales relacionados con algunas empresas que apoyan la actividad, como cuando el presidente Lacalle Pou se traslado en una camioneta de la empresa Gonzalo Ruiz o cuando hasta condujo la cosechadora New Holland de Corporación de Maquinaria, en ese caso junto al operario y a la directora general del MGAP, Fernanda Maldonado.

EL MENSAJE DE LACALLE POU EN DOLORES: "ABRIRNOS AL MUNDO"

“Estamos destinados, como uruguayos, a abrirnos al mundo. El Uruguay está destinado a ser libre, y libre es no participar de proteccionismos”, dijo el presidente de la República, Lacalle Pou, en la inauguración de la cosecha de trigo.

En esa actividad estuvo acompañado por el titular del MGAP, Fernando Mattos, quien adelantó que se negociará con China

la venta de trigo y colza, y de harina de colza y soja.

El presidente, se informó desde Presidencia de la República, indicó que el gobierno busca ampliar los mercados uruguayos, al procurar negociar con China y los distintos bloques comerciales del mundo, y que eso es lo que les ha comunicado siempre a sus socios del Mercosur.

“El Uruguay es un país al que le gusta jugar en cancha grande con los campeones del mundo y no en cancha chica, con uno que está por descender”, matizó.

En ese sentido, aclaró: "Hemos hablado transparentemente para tratar de que los uruguayos vendan mejor (...) y buscamos darles la oportunidad a los muy buenos productos que tiene el país".

Asimismo, destacó la importancia de la producción de trigo como rubro agropecuario relevante a nivel nacional. En referencia a la competitividad y el atraso cambiario, sostuvo que desde el gobierno se están tomando medidas para reducir los efectos de esa problemática.

También aludió a las obras de infraestructura que se realizan en beneficio de la producción. Resaltó la importancia del proyecto constructivo del puente sobre el río San Salvador, la mejora en las rutas, la ampliación del puerto de Nueva Palmira y el avance en el de Montevideo.

Mattos, por su parte, adelantó que el gobierno negociará y discutirá con la Agencia de Aduana y Servicios Sanitarios de China protocolos para incorporar a ese mercado productos agrícolas nacionales, entre los que se

encuentran la harina de colza y soja, junto a los granos de trigo y colza.

“De llegar a lograr el objetivo, se generaría una perspectiva importante de crecimiento”, sostuvo.

Detalló que existen empresas habilitadas para la exportación de sorgo hacia ese país, lo que facilita y amplía la rotación de cultivos.

El secretario de Estado dijo que esto podría generar volúmenes de negocios y crecimientos productivos relevantes, porque la habilitación es para consumo animal y humano.

“El sorgo puede generar una corriente exportadora fuerte a China”, añadió Mattos.

En otro orden, se refirió a la emergencia agropecuaria y a los problemas climáticos y aseguró que esta administración procuró, con una batería importante de medidas, que ningún productor se quedara en el camino y que todos se mantuvieran de pie en la búsqueda de nuevas oportunidades y revanchas.

Sobre la problemática del riego, precisó que desde la cartera que lidera se le presentará al presidente de la República una estrategia nacional para la gestión de los recursos hídricos que promueva la inversión en almacenamiento, distribución y aplicación de sistemas en los sectores público y privado.

También participaron en la inauguración de la cosecha de trigo, en el campo demostrativo de la AAD, ubicado en la ruta 96, kilómetro 27, el intendente de Soriano, Guillermo Besozzi, y otras autoridades nacionales y locales.

FIRMA DE CONVENIO

Beneficios para pagos con tarjetas de crédito Itaú Agro

Patricio Cortabarría, presidente de la Asociación Rural del Uruguay (ARU), recientemente, en una de las reuniones de la Junta Directiva, informó que se recibió en la sede de la institución a José Zerbino y a Isabel Pereira, integrantes del Área de Agronegocios del banco Itaú, para la firma del convenio entre Itaú y ARU.

Dicho convenio de relacionamiento comercial otorga un descuento del 10% en las facturas por inscripciones, transferencias, ADN de RRGG, así como el pago de la cuota social, inscripciones a exposiciones, etcétera, siempre que se realicen con la tarjeta de crédito Itaú Agro.

Además, estos pagos acumularán millas, se informó.

La vigencia de dicho convenio es desde el 1° junio de 2023 al 30 de julio de 2025, lo cual se está comunicando a los socios de ARU.

LA MIRADA DESDE BANCO ITAÚ

Como se adelantó, el 30 de octubre se firmó un acuerdo comercial entre la ARU e Itaú que da nuevos beneficios del banco a los socios de la gremial.

Desde el banco se informó que Itaú firmó una alianza estratégica con la ARU, una de las principales y más antiguas gremiales del país, con más de 150 años de historia. El acuerdo suma beneficios a aquellos socios que sean clientes del banco y reafirma el compromiso de Itaú con el sector agropecuario, consolidándolo como el principal socio financiero en esta industria.

José Zerbino, gerente de agronegocios de Itaú, subrayó la importancia de la alianza con la ARU, que se suma a las más de 20 empresas adheridas a la tarjeta de crédito Visa Agro Itaú.

Destacó que representa una oportunidad para que los socios de la gremial sean nuevos clientes en el área de agronegocios del banco: “Fortalece nuestra posición en el mercado y también complementa otros acuerdos estratégicos que hemos establecido con entidades del sector", señaló.

Además, Zerbino enfatizó que “durante este año particular hemos acompañado a todos los clientes del banco buscan-

do soluciones que les permitan atravesar estos momentos afectados por situaciones climáticas adversas”.

Por su parte, Isabel Pereira, responsable de Agro para banca minorista, indicó que –entre otros beneficios– la tarjeta de crédito Visa Agro Itaú ofrece pagos a 180 días sin interés, una ventaja única en el mercado. “Este producto es un verdadero diferencial del banco y ha resultado beneficioso tanto para clientes como para las empresas adheridas", afirmó Pereira y agregó que Itaú se consolida como líder en el mercado crediticio agropecuario en Uruguay.

No obstante, a través de esta colaboración, aspira a que la Tarjeta de Crédito Visa Agro Itaú se convierta en el instrumento de pago de preferencia en todas las transacciones relacionadas con el sector agropecuario.

Los socios de ARU que sean clientes del Itaú accederán a un 10% de descuento en inscripciones y registro de animales, en facturas de registros genealógicos, inscripciones anuales de socios. Este beneficio enriquecerá su experiencia financiera y agropecuaria.

La Tarjeta de Crédito Visa Agro Itaú, con su opción de pago diferido, se destaca como un diferenciador clave en el rubro.

"Esta característica única en el mercado permite a los productores pagar sin intereses reproductores, repuestos y servicios de maquinaria en el momento de la cosecha, adaptándose a los ciclos productivos de los clientes", explicó Pereira.

INFORME AGRÍCOLA

Problema made in China: ¿cambia el estándar para importar soja?

POR RICARDO SOSA DIRECTOR MONITOR AGRÍCOLA

Foto: Piqsels.

La cadena agrícola quedó en modo espera ante la confirmación de que el gobierno chino quiere cambiar el estándar de calidad para la importación de soja. No se está en sesión permanente, pero el tema trepó en la agenda del sector.

En realidad, desde hace un par de años los exportadores y operadores sabían de la intención de Beijing de ir a un nuevo esquema en términos de calidad.

Para la mayor parte de los productores, fue un tema que irrumpió trayendo el sabor amargo del protocolo sanitario que China impuso hace años atrás.

A comienzos de setiembre un informe de la oficina del Departamento de Agricultura de Estados Unidos (USDA) en China comunicó la decisión del gobierno de ese país de ir a un nuevo estándar de calidad para la importación de soja que regiría a partir del 1° de diciembre. Se indicó que las autoridades chinas comunicaron la decisión ante la Organización Mundial de Comercio (OMC) para seguir adelante con su aplicación.

A grandes rasgos, uno de los principales cambios es la baja en el nivel de humedad de la soja a 13%.

Y a eso se suma una nueva calificación de la soja con uso industrial con ajustes en el nivel de dañado.

En Uruguay y Brasil se vende soja con un 14% de humedad mientras que en Argentina está sobre el 13,5%. En tanto, las operaciones con Sinograin –la entidad estatal que administra las reservas estatales de granos– son con un 13,5% de humedad.

Esta comunicación desde Beijing generó consultas a nivel de gobierno y entre los exportadores, sin que se haya dado una notificación oficial por parte de las autoridades chinas.

En la segunda semana de noviembre se dio un encuentro entre representantes del Ministerio de Ganadería, Agricultura y Pesca (MGAP), liderados por el ministro Fernando Mattos, la Asociación de Comerciantes de Granos y representantes de las gremiales de productores.

Desde la Dirección General de los Servicios Agrícolas del ministerio se indicó que los posibles cambios en el estándar de calidad son un tema entre privados ya que el ministerio solamente actúa sobre el protocolo sanitario. Y que, por eso, no habrá intervención oficial.

Esto alivió a varios operadores privados luego de lo que sucedió con el protocolo fitosanitario aprobado por el gobierno anterior y que dejó a Uruguay con exigencias en términos de malezas que no tiene el resto de los países de la región.

Por ahora, se considera que se trata de una medida a la interna de China que todavía no aplica para los proveedores internacionales. Y es que ya se negociaron operaciones de soja para 2024 con las condiciones vigentes en términos de humedad y dañado.

Sin embargo, si China aprobó esta norma querrá aplicarlo para las importaciones que significan más de dos terceras partes de su abastecimiento.

En ese sentido, lo que se analizará es la estrategia que adopta el país ante esta iniciativa. Para algunos actores de mercado se

debería ir a un posicionamiento regional y, especialmente, seguir lo que haga Brasil. Hoy el estándar que tiene la exportación de soja en Uruguay es la ANEC 41, que es la que rige en el mercado brasileño.

Hay coincidencia que para Brasil será muy difícil adaptase al nuevo estándar desde China, teniendo en cuenta las condiciones productivas y logísticas. Esto es tan así que Brasil no está habilitado para vender a la empresa estatal de reservas de China, porque pide una humedad de 13,5%.

Para buena parte de los operadores, la capacidad de Uruguay de no convalidar los cambios propuestos por China es limitada. Y que se tendría más fuerza con un posicionamiento regional liderado por Brasil.

En ese país el Ministerio de Agricultura abrió el año pasado una consulta pública sobre posibles cambios en el régimen de comercialización de soja que todavía no ha generado propuestas concretas.

En Argentina no se ha informado sobre alguna acción del gobierno o de los privados ante los ajustes planteados por Beijing.

Si bien no se esperan ajustes inmediatos, se sabe que China no se queda a medias tintas cuando propone algo. Y que se debe armar una posición para no ser sorprendidos con la lógica de hechos consumados de Beijing.

LA SOJA TAMBIÉN DANZA AL RITMO DEL NIÑO

La campaña sudamericana de soja comenzó con suspenso con el Niño castigando regiones clave de Brasil, aunque confir-

mando buenas perspectivas iniciales en Argentina.

El interrogante es hasta qué punto pueden subir los precios teniendo en cuenta que, más allá de los problemas en algunas regiones de Brasil, la producción sudamericana 2023/2024 será superior al ciclo anterior.

Promediando noviembre, la cosecha estadounidense está prácticamente cerrada, con una producción que fue inferior a la esperada inicialmente.

En su reporte de oferta y demanda de noviembre el USDA elevó su estimación de cosecha de 111,7 millones a 112,4 millones de toneladas.

Si bien ese dato fue bajista, se trata de una producción que está por debajo de los casi 123 millones de toneladas que se preveía al inicio de la campaña estadounidense.

Con los números manejados por el USDA, la relación stocksconsumo en Estados Unidos seguirá ajustada, ligeramente por debajo del 6%.

En tanto, se proyecta para América del Sur (Argentina, Brasil y Paraguay) un crecimiento de la producción de cerca de 30 millones de toneladas frente al ciclo anterior.

Esto se daría básicamente por la recuperación de la cosecha argentina tras el fracaso del año anterior.

Para Brasil se espera un incremento de la cosecha de 158 a 163 millones de toneladas, un número que para varios analistas privados en Brasil es difícil de lograrlo teniendo en cuenta los retrasos en la siembra y las condiciones de déficit hídrico en

Foto: Piqsels.

estados clave como Mato Grosso y Goiás, mientras se dan excesos de lluvias sobre el sur.

Aunque Brasil tuviera una producción similar al ciclo anterior o levente inferior, igual habría un aumento en la oferta sudamericana del orden de 20 millones de toneladas, con el Niño incidiendo positivamente sobre Argentina.

A nivel global, el USDA proyecta un aumento de 7,5% en la producción y de 5,3% en el consumo. China –el principal importador global– repetiría con importaciones sobre 100 millones de toneladas.

Lo que resta de noviembre y diciembre serán claves para la

definición de la producción brasileña, con un tranco más largo todavía para Argentina.

En el mercado local los precios en la segunda semana de noviembre llegaron a los US$ 460 por tonelada, lo que activó la fijación por parte de productores para construir promedios.

Si se toman los costos de producción y rendimientos dentro del promedio o por encima, se trata de valores que aseguraría márgenes para los productores. Y si se confirmara una producción relativamente similar a la que proyecta el USDA para América del Sur, los US$ 460 por tonelada podrían estar cerca del techo que podrían tener los precios hacia delante.

ASOCIACIÓN CIVIL CAMPOLIMPIO

Diez años cuidando el medioambiente en Uruguay

La Asociación Civil CampoLimpio se constituyó en noviembre de 2013 como un programa de responsabilidad empresarial, con el fin de asegurar la gestión responsable de los envases plásticos y productos obsoletos que se generan en el agro, dando cumplimiento al decreto 152/013.

En sus inicios se tomó como punto de base la experiencia del plan voluntario llevado adelante, desde el año 2005, por la Cámara de Comercio de Productos Agroquímicos del Uruguay (CAMAGRO) y 21 empresas del sector.

Actualmente, la asociación nuclea a más de 95 empresas importadoras y formuladoras de agroquímicos y fertilizantes y día a día promueve una gestión responsable de los envases.

CampoLimpio opera a través de una red de 23 Centros de Acopio ubicados en todo el país, que cuentan con personal capacitado para recibir los distintos materiales autorizados por el plan: envases de fitosanitarios

(bidones, bolsas flexibles y cartón), bolsas y bolsones de fertilizantes y silo bolsa.

MISIÓN

La misión de CampoLimpio es gestionar sistemas eficientes y eficaces en la captación de envases de agroquímicios y productos obsoletos que den soluciones a las empresas asociadas, involucrando a todos los actores alcanzados por el decreto, cumpliendo con la normativa vigente y favoreciendo la sustentabilidad ambiental con el reciclaje controlado de los envases y una disposición segura para los productos obsoletos.

En noviembre de 2023 se cumplen los primeros 10 años de funcionamiento del plan de gestión de CampoLimpio.

Lo más importante para la asociación, y lo que se busca a diario, es trabajar con todos los actores involucrados. En estos 10 años se creó una red que nuclea a productores, socios (importadores y formuladores

locales) y a más de 150 comercios-distribuidores que reciben el envase que vendieron en sus establecimientos o forman parte de los distintos centros de acopio de la red.

Es fundamental para CampoLimpio el apoyo y el rol activo de los productores ya que son los verdaderos actores clave en la cadena. Son quienes hacen el triple lavado, es decir, descontaminan el envase y después los llevan a los centros de acopio o los distribuidores. Su compromiso con el medioambiente y con el programa determina el éxito del plan. Ellos son la base del éxito del programa. El apoyo de las gremiales, intendencias, municipios han sido clave para ampliar la red de centros de acopio mejorando la cobertura del plan lo que repercute en un aumento del material recuperado.

EL CIERRE DE 2022

Campo Limpio cerró el año 2022 con 1.900 toneladas de envases recuperados, 24% más que en el año 2021. De esto el 98% se pudo reciclar.

¿CÓMO DEBEN LLEVAR

LOS ENVASES LOS PRODUCTORES A LOS CENTROS DE ACOPIO?

• A los bidones se les debe haber realizado la técnica del triple lavado o lavado a presión y las bolsas deben ingresar secas y sacudidas para eliminar los residuos sólidos.

¿Cómo realizar el triple lavado?

• Debe escurrir el envase vacío

sobre el tanque del equipo pulverizador y agregar agua hasta un cuarto de su volumen.

• Tape el envase y luego agítelo durante 30 segundos.

• Vierta el contenido en el tanque del pulverizador. Dejarlo escurrir por 30 segundos.

• Realice este procedimiento tres veces.

• Perfore la base del envase para inutilizarlo, e impedir que no se acumule agua de lluvia.

¿Por qué es importante hacer el triple lavado?

Realizar el correcto triple lavado a nivel de campo permite eliminar el 99,99 % de los restos de producto del envase, determinando que este quede descontaminado lo que posibilita su posterior reciclado en productos de bajo riesgo.

CENTROS DE ACOPIO

A nivel operativo, la asociación cuenta con una red de centros de acopio, 23 en todo el país, ubicados principalmente en las zonas más productivas.

Actualmente, el programa tiene una fuerte presencia en las zonas agrícolas, arrocera, forestal y lechera entre otros, existiendo cobertura en 16 de los 19 departamentos.

En los Centros de Acopio se ha-

ce un primer procesamiento de los materiales recibidos y se determina cuál será el destino final.

Estos residuos se destinan a la elaboración de productos autorizados por la Dirección Nacional de Calidad y Evaluación Ambiental (DINACEA). Es decir, tiene que ser producto de bajo riesgo y no puede estar en contacto con alimentos o con personas. Por ello, uno de los principales destinos es la madera plástica que vuelve al agro, como piques o como postes lo que redobla la apuesta del productor por la conciencia e importancia de la sustentabilidad productiva.

Gestión de productos obsoletos Pero esto no es todo. A fines del año pasado CampoLimpio incorporó un nuevo plan para la gestión de productos agroquímicos obsoletos.

El principal objetivo es concientizar y brindar la información necesaria tanto a los comercios como a los productores para no generar volúmenes de productos vencidos, es decir, intentar comprar los stocks ajustados para la zafra. Si el producto está próximo a vencer se deberá contactar con el importador.

En caso de tener productos vencidos u obsoletos, se debe-

rá contactar con CampoLimpio al mail obsoletos@campolimpio. org.uy para que se pueda evaluar el producto y ver de qué forma se puede gestionar.

LOS PRÓXIMOS 10 AÑOS DE CAMPOLIMPIO

Pensando en los próximos 10 años son muchos los desafíos que la asociación tiene por delante. En un mundo donde la producción agropecuaria debe ser cada vez más sustentable con el ambiente, CampoLimpio y sus asociados entienden importante aportar un granito de arena apoyando con soluciones y concientizando a los productores en lo referente a la importancia de las Buenas Prácticas y dentro de estas la correcta gestión de los envases y los productos obsoletos.

CampoLimpio seguirá trabajando para fortalecer el programa en las zonas donde ya se está presente buscando incorporar a mas productores de forma de seguir mejorando las tasas de recuperación ya que su aporte es clave en el éxito del programa. Por otra parte, se continuará reforzando vínculos con actores locales para buscar soluciones en las zonas donde aún no hay cobertura y de esta forma sumar a los productores que aún no forman parte del plan.

A nivel de obsoletos, se trabajará a través del compromiso de todos los actores para poder lograr una minimización de la generación de estos.

Por último, el plan se encuentra abierto y a disposición a incorporar otros residuos del agro que hoy no se están gestionando por no estar reglamentados, pero que se entiende son un problema para el ambiente y los productores.

ENCUENTRO NACIONAL DE LA MTO

Cultivando resiliencia: Aprendizajes de una zafra histórica

El jueves 19 de noviembre se desarrolló el 12º Encuentro Nacional de la Mesa Tecnológica de Oleaginosas (MTO), titulado “Cultivando resiliencia: Aprendizajes de una zafra histórica”. La actividad fue muy importan-

te porque evaluó desde la base y le puso números a lo deficitario que fue la actividad del verano pasado.

Además surgieron dos conclusiones principales para de-

sarrollar hacia adelante. Una, vinculada a la calidad, inocuidad y a la búsqueda de mercados de más valor; y, por otro lado, la necesidad de tener herramientas defensivas que cubran a los productores, como son los seguros agrícolas.

La actividad, desarrollada de forma virtual, se dividió en tres presentaciones: la primera, “Observatorio de Oleaginosos Uruguay 2022/2023: Indicadores sectoriales y escenarios futuros”, a cargo de la Ec. Magdalena Borges y del Ing. Agr. Dr. Sebastián Mazzilli, ambos del Instituto Nacional de Investigación Agropecuaria (INIA).

Luego se presentó un estudio de impacto en la cadena del proyecto MTO-ACG -LATU, denominado, “Aseguramiento de la calidad de los laboratorios de la cadena de los cultivos oleaginosos”, a cargo de la Lic. Ec. Mariangel Pacheco Troisi, Mag., del LATU.

Finalmente, se desarrolló un panel de seguros agrícolas junto a la Ing. Agr. Elena Loaces, responsable del departamento técnico de URF; Ing. Agr. Andrés Grunert, del Departamento Agronómico del BSE; Ing. Agr. Gonzalo Gutiérrez Ph.D, integrante de la Comisión Técnica Agro de AUDEA; y Téc. Fabián Dávila, Consultor Senior en tecnologías de la información de DGRN-MGAP.

“EL OBSERVATORIO”: 10 AÑOS DE INFORMACIÓN ACUMULADA

Roberto Verdera, presidente de la MTO, contó a la revista de la Asociación Rural del Uruguay (ARU) que desde hace tiempo se viene presentando la información del último cierre de ejercicio de oleaginosos en Uruguay, lo que desde la mesa se conoce como “El Observatorio”.

Este año fue el décimo ejercicio cerrado, algo “muy importante”, definió, porque significa que hay información de 10 años de los indicadores que se construyeron a nivel de la cadena de oleaginosos.

CONTRASTE DEL INVIERNO 2022 AL VERANO 2023

“Ha sido un año muy particular por dos motivos. Primero, porque en el cultivo de invierno estrella, la colza, fue un año de mucha expansión de área, de un resultado productivo interesante y buenos precios. Realmente fue un año en donde la colza aportó muchas divisas, porque un porcentaje muy alto se exportó”, dijo.

No obstante, en cuanto al verano fue todo lo contrario: se mantuvo un área de siembra cercana a las 1.200.000 hectáreas, pero con una seca que además de ser acumulada –veníamos de tres veranos secos y con distintos comportamientos productivos– dejó un año “muy malo”, con rendimientos muy magros: “De los últimos 20 años que hay registros, este fue el peor, con un porcentaje entorno a un 25% del área que directamente no se cosechó”.

“Eso arrojó resultados negativos que después se trasladan para todo el sistema, se complican los resultados a nivel de la producción de base, pero también de toda la cadena. Implica menos trabajo de todos los servicios, de los fletes, de los

acopios, menos exportaciones, hay un derrame que no se logra y se siente mucho”, lamentó Verdera.

Entonces, el presidente de la MTO explicó que la idea era, a partir de una zafra tan compleja, poder revisar qué se está haciendo bien, y qué se está haciendo regular o mal.

“El balance es que tenemos que aprender: se aprende mucho más de los fracasos que de los éxitos a veces. Entonces, una zafra de estas características nos tiene que enseñar algunas grandes cosas”, aseguró.

BUENAS PRÁCTICAS DE LABORATORIO EN SOJA

En cuanto a las otras áreas temáticas que se trataron en el encuentro, Verdera comentó que el LATU hizo una exposición sobre cómo se viene trabajando en un proyecto de buenas prácticas de laboratorio en soja.

“Creemos que es muy interesante, porque se está apostando a nivelar mucha información y a mejorar el manejo de todos los laboratorios. Realmente es una tarea más que interesante, más que importante y se viene una segunda etapa de ese proyecto, así que nos pareció oportuno incorporar esta temática en el encuentro”, opinó.

CLAVE: MEJORAR

LOS SEGUROS AGRÍCOLAS

El tercer tema que se manejó fue el de los seguros agrícolas, otro tópico que surge a partir de la magra producción de soja. “Debemos, de alguna forma, mejorar los seguros agrícolas en el entendido que es una herramienta defensiva frente a factores muy negativos y que nos deben cubrir por lo menos algunos costos para que las

empresas puedan seguir trabajando, con dificultades, pero puedan seguir trabajando y no perder por el camino empresas o actores importantes, que después lo lamentamos”, expresó Verdera.

En ese sentido, comentó que el encuentro fue “importante”, porque se evaluó desde la base y poniendo en valor en números lo deficitario que fue la actividad del verano pasado.

“Entendemos que hay dos trabajos bien claros a desarrollar hacia adelante. Uno, es todo lo vinculado a calidad, inocuidad y a la búsqueda de mercados de más valor, y por otro lado la necesidad de tener herramientas defensivas, que nos pongan a resguardo, que nos cubran un piso para que las pérdidas no sean totales y para que sea un poco ‘más fácil de seguir apostando a la agricultura’ y al poder licuar una pérdida tan grande en menos tiempo”, indicó.

“APOSTAMOS A TENER UNA REPRESENTATIVIDAD MÁS AMPLIA”

En cuanto a las actividades de la institución, el presidente de la MTO comentó que se viene tratando de modificar la estructura con la contraparte privada, cambiarla, salir del esquema de empresas y pasar a gremiales o cámaras. “Nos parece que eso mejora mucho la representatividad. Tal vez se tomen decisiones un poco más lentas, pero se toman decisiones con mayor cantidad de actores y, en definitiva, apostamos a tener una representatividad más amplia del sector”, expresó.

Esa modificación en la integración se viene procesando y, aclaró, no está terminada dado que quedan etapas por cumplir. Hacia adelante, Verdera indicó

que la MTO está trabajando en el proyecto de buenas prácticas en el cultivo de colza, que va a tratar de levantar algunas limitantes del cultivo, que necesita ser trabajado a nivel de investigación, generar mayor información nacional, levantar algunas restricciones de productividad. “Es un trabajo multidisciplinario que entendemos que va a ser importante para ese cultivo y para todo el sistema”, concluyó.

Complejo oleaginoso en Uruguay: los números de una campaña que nadie quiere se repita “Observatorio de Oleaginosos Uruguay 2022/2023: Indicadores sectoriales y escenarios futuros” fue la primera presentación del 12° encuentro de la MTO y estuvo a cargo de la Ec. Magdalena Borges y del Ing. Agr. Dr. Sebastián Mazzilli, del INIA. A continuación citamos sus principales conclusiones.

La zafra de verano 2022/23 estuvo caracterizada por un déficit hídrico de magnitud sin precedentes en la historia del país. A pesar del pronóstico climático desfavorable al inicio de la siembra, el área sembrada de soja creció 6%, impulsada por la expectativa de buenos precios y se ubicó en 1,2 millones de hectáreas. Un nuevo incremento en la siembra de los cultivos de invierno durante 2022

permitió consolidar una participación de la soja de segunda por encima del 50% del área sembrada (57%).

En contraposición a lo ocurrido en el ejercicio anterior, la situación de déficit hídrico determinó los menores rendimientos de los últimos 20 años. Concretamente, la productividad promedio país se situó en 707 kg/ ha sembrada o 913 kg/ha cosechada. La diferencia entre el rendimiento de primera y segunda fue de 250 kg/ha en el área cosechada, y hubo gran disparidad entre regiones.

El 23% del área sembrada no se cosechó, quedando la mayor parte de esa área (69%) en barbecho para el verano siguiente. En ese marco, la cosecha de soja se redujo 73% con respecto a la zafra 2021/22, alcanzando apenas 873 mil toneladas.

A diferencia de años anteriores, el volumen de grano comercializado al inicio de la zafra 2022/23, a precios más altos, terminó representando una alta proporción del total.

Las malas perspectivas de cosecha redujeron el volumen total negociado en etapas posteriores y de esta forma se logró un promedio de US$/t 515 para la zafra.

En este contexto de caída de la productividad (-75% sobre el área sembrada), menores precios (-12%) y mayores costos

por hectárea (+10%), con excepción de los de post cosecha (secado y flete), el margen antes de renta del productor fue negativo, US$/ha -280 (promedio soja de primera y segunda), el cual se profundiza en el caso de productores arrendatarios quienes deben adicionar US$/ ha 390 por el pago de la tierra (promedio de contratos con destino a agricultura de secano según DIEA).

El análisis de competitividad de la cadena de la soja para la zafra 2022/2023 a través de la metodología de Matriz de Análisis de Políticas (MAP), permite identificar si hay transferencias desde el sector productivo al resto de la economía o a la inversa, así como el origen de dichas transferencias - cargas sociales, costo de capital e impuestos.

Para esta zafra determinó que, aún con beneficios privados y sociales negativos, la cadena de soja transfirió recursos –a pérdida, en la medida que no tuvo resultados positivos–, por US$ 139 por tonelada al resto de la economía, totalizando US$ 147 millones, cifra de menor magnitud que en a la zafra anterior. El sector refinanció deuda, tomó préstamos bancarios y utilizó sus reservas financieras como estrategias para afrontar la sequía y continuar transfiriendo recursos al resto de la economía a pesar de sus márgenes negativos. En menor medida, los productores tomaron crédito con proveedores, buscaron nuevos seguros y planifican reducir el área o actividad.

A nivel país, el descenso de los precios internacionales, en un contexto global de cosecha récord de Brasil y débil demanda de China (en promedio US$/t FOB 533 vs 627 el ciclo ante-

rior), se sumó a la magra cosecha, y las exportaciones de la oleaginosa se redujeron drásticamente (-75% en volumen) respecto al ciclo 2021/22, situándose en apenas US$ 415 millones, representando tan sólo un 4% del valor total de bienes exportados (enero-octubre 2023).

Por su parte, a instancias de una consolidada corriente exportadora que se suma a la demanda firme de la industria local, el área sembrada con colza alcanzó un área récord de 348 mil hectáreas en la zafra 2022/23 (invierno 2022). Junto a una productividad promedio de 1.788 kg/ha, el volumen cosechado de esta oleaginosa de invierno se duplicó frente al ciclo previo (622 mil toneladas).

En este contexto, las exportaciones de colza alcanzaron a US$ FOB 260 millones. Los precios de la colza se redujeron durante toda la zafra 2022/23.

La comercialización se retrasó respecto a la zafra anterior y más del 70% del volumen se comercializó hacia finales del ciclo del cultivo, en el entorno de la cosecha, con un precio promedio de US$/t 579, 11% inferior a la zafra anterior.

Sumado a ello, el fuerte incremento en los costos (+40%), principalmente debido al precio de los fertilizantes, determinaron un escaso margen para el cultivo de US$/ha 56.

En el invierno 2023 (zafra 2023/24) el área sembrada con colza se redujo de forma importante como consecuencia de una baja expectativa de rentabilidad del cultivo, al tiempo que presenta una alta heterogeneidad respecto a los rendimientos

como consecuencia de diversos problemas sucedidos durante la siembra y los primeros estadios del cultivo (daño por insectos a la semilla a la siembra, daño por efecto residual de herbicidas de verano y daño por heladas a la emergencia).

A pesar de la fuerte baja en los costos de los fertilizantes, herbicidas y fitosanitarios, se estima que el margen del productor permanece en el entorno de US$/t 50 -similar al de la zafra anterior-, como consecuencia de un menor precio que se ubicaría en un rango entre US$/ t 400 a 430.

El rinde de equilibrio antes de renta estaría cercano a los 1600 kg/ha. La cosecha se ubicaría en 240 mil toneladas, reduciéndose fuertemente entonces las exportaciones de esta oleaginosa.

La molienda de granos oleaginosos se incrementa a 242 mil toneladas en 2023. Continúa reduciéndose la participación de la soja en el total (-8%), y se incrementa fuertemente la molienda de colza (+69%). Se estima una producción de aceite de 77 mil toneladas y de harinas y pellets de 153 mil toneladas.

Los catastróficos resultados obtenidos determinaron una fuerte caída del valor agregado (VA) por el complejo oleaginoso, registrando un valor de US$ 103 millones, 94% inferior que en la zafra 2021/22 y representando solo un 12% del valor de producción. Su contribución al PBI nacional también fue el más bajo en muchos años alcanzando el 0,2%.

A nivel de cultivos la soja tuvo un aporte negativo al valor agregado, debido a los magros resultados obtenidos a nivel de chacra. La colza, aunque tam-

bién registró peores resultados que en la zafra anterior, fue finalmente la responsable de mantener el valor agregado del complejo oleaginoso dentro de magnitudes positivas.

Finalmente, la zafra de verano 2023/2024 comienza con precios sostenidos de la soja (aunque menores que los alcanzados en la cosecha de la zafra anterior) y un descenso en los costos.

En este sentido, si bien se espera un incremento de área de siembra moderado -de 4%, principalmente en el área de soja de primera, la concreción de la perspectiva de un verano “Niño” (con lluvias por encima del promedio) determinará su evolución.

Con un precio promedio esperado de US$/t 480 y de registrarse rendimientos promedio históricos de 2.150 kg/ha, los márgenes del cultivo de soja se recompondrían esta próxima zafra. El rinde de equilibrio antes de renta estaría cercano a los 1.450 kg/ha. Luego de dos zafras contrastantes el sector muestra una estructura sólida y no parece decaer en su esfuerzo hacia el futuro.

¿DE QUÉ DEPENDERÁ LA COMPETITIVIDAD DE LA

CADENA?

La competitividad de la cadena en el mediano y largo plazo dependerá de la capacidad de seguir generando y adoptando más y mejores herramientas –sistemas de rotación, prácticas de manejo, riego, seguros de cultivo, sistemas de financiamiento, contratos, mercado de futuros, etcétera– que permitan elevar su resiliencia y las posibilidades de reponerse rápidamente de impactos diversos.

INDICADORES ECONÓMICOS

Fuente: BCU

Nota: El Índice de Tipo de Cambio Real Efectivo es la relación entre los índices de precios al consumo de nuestros principales socios comerciales con respecto a la economía doméstica, expresados en una misma moneda. Los países que se incluyen en el cálculo son: Argentina, Brasil, México, Estados Unidos, España, Italia, Alemania, Reino Unido y República Popular de China. La ponderación de cada país refleja su participación en el comercio de bienes (importaciones más exportaciones) del año anterior, en los respectivos niveles de agregación, con la excepción de Argentina y Brasil, cuyos ponderadores incluyen además, los gastos del turismo receptivo y emisivo.

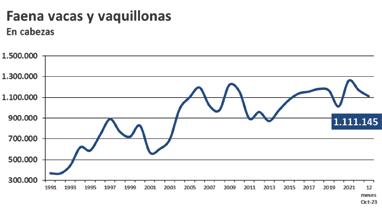

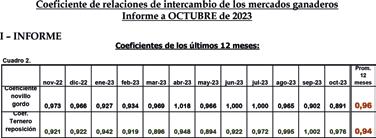

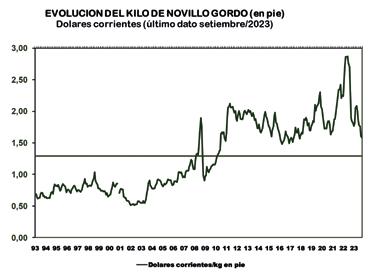

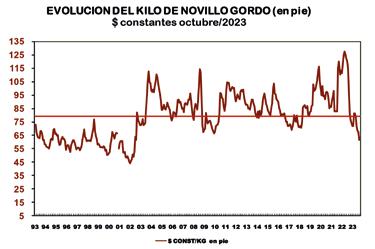

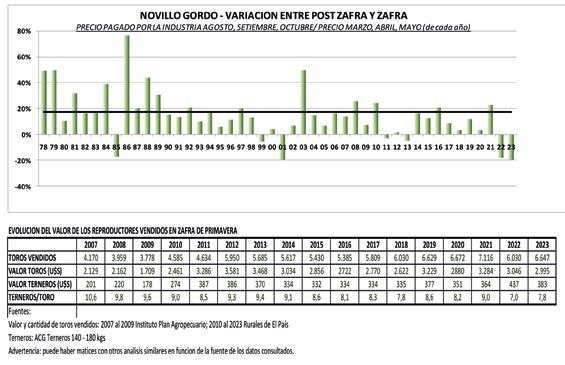

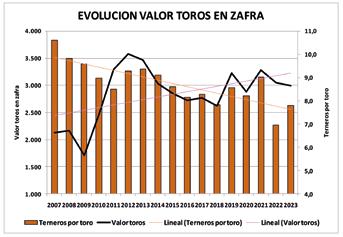

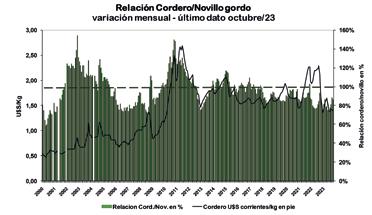

RELACIONES DE PRECIOS EN EL MERCADO DE HACIENDA

FUNDAMENTACIÓN DEL ANÁLISIS

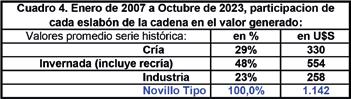

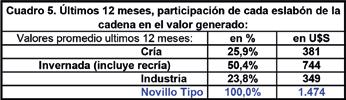

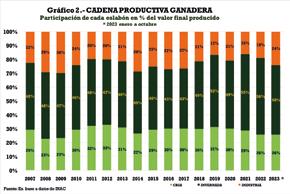

Este trabajo tiene por objetivo analizar las relaciones de precios en el mercado de haciendas, tanto en la relación producción industria como el mercado intra ganadero de reposición. También la participación en el valor generado por la cadena cría – invernada - industria. A los efectos de comparar las relaciones de precios a lo largo de la serie analizada se propone la creación de un coeficiente de relaciones de mercado para su interpretación objetiva. El producto final de la cadena productiva ganadera es la res industrializada, cuyo valor más objetivo es informado por INAC bajo la denominación Novillo Tipo (datos generados a partir de enero de 2007 hasta la fecha). A partir de dicho dato se establecen las relaciones de intercambio en la mencionada cadena.

Se parte de la premisa que el productor es tomador de precio. Así es que el Novillo Tipo es la variable determinante del valor del novillo vendido por el productor, esta última la variable dependiente. A su vez, considerando que el productor criador es tomador de precio, el valor del novillo gordo es el determinante del valor de la reposición identificado en el ternero pronto para ingresar a recría e invernada (en este caso la variable dependiente).

Para afirmar que una variable es determinante de otra es necesario demostrar previamente, por un sencillo método estadístico, en qué medida la variable independiente se correlaciona con la variable dependiente. Dicho de otra manera, el cálculo de correlación entre dos variables indica en qué medida una de ellas varía sistemáticamente en el mismo sentido que la otra. Las variables determinantes son, en cada caso, el Novillo Tipo respecto del Novillo Gordo, y este último respecto del valor del ternero reposición.

Una vez estimada la medida de correlación y siempre que esta sea significativa, es posible formular matemáticamente la ecuación que permite calcular el valor de la variable dependiente a partir de un valor dado de la variable independiente. Para una mejor comprensión, dado un valor

de novillo tipo informado por INAC estimar el valor que las relaciones históricas de mercado determinan para el novillo gordo. En el caso de la reposición, dado un valor del novillo gordo estimar el valor que las relaciones históricas de mercado determinan para la reposición. Estas estimaciones son ciertas si previamente aceptamos que en el largo plazo el mercado no tiene distorsiones, esto último demostrable a partir de una correlación alta entre las variables ya mencionadas.

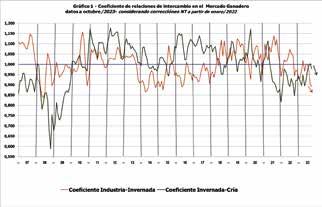

La construcción del coeficiente de relaciones de mercado surge de comparar los valores efectivamente pagados en el mercado con aquel estimado a partir de la ecuación que interpreta matemáticamente las relaciones de intercambio en toda la serie analizada. Cuando el coeficiente de mercado es igual a 1 el valor efectivamente pagado al productor se corresponde con el valor estimado a partir de las relaciones históricas del mercado (para cada caso, mercado con destino a industria e intra ganadero o de reposición). Cuando el coeficiente es superior a 1 indica que el mercado está pagando por encima de lo estimado en función de las relaciones históricas, relación favorable al vendedor. Cuando está por debajo de 1 indica lo contrario, el valor real es menor al que surge de las relaciones históricas, relación favorable al comprador. Es necesario advertir al lector que el coeficiente debe ser tomado con las limitaciones del análisis, no adjudicándole otro valor que una mera referencia a las relaciones históricas en el vínculo industria - producción o bien invernador - criador. La casuística que influye en las relaciones de intercambio (falta o exceso de pasto, mercados externos más o menos demandantes, etc.) se diluye en la serie histórica y solo puede servir de argumento para comprender situaciones puntuales en la evolución del coeficiente a lo largo de la serie analizada.

IMPORTANTE: Las relaciones históricas son dinámicas siendo que se alimentan con nuevos datos mes a mes, por lo tanto la ecuación que las define no es estática sino que varía cada mes toda vez que va incorporando nuevas relaciones de precios. Esta dinámica es válida en la medida que se mantenga una correlación alta entre las variables en toda la serie analizada.

Análisis correspondiente a octubre de 2023

En octubre de 2023 el valor del Novillo Tipo se redujo 3% respecto de la estimación realizada para el mes anterior, en tanto que el valor del Novillo Gordo, informado por INAC, cayó 4,5%. En consecuencia el valor agregado industrial (NT – NG) creció 0,74% respecto al mes anterior.

Valor del kg de ternero de reposición (informado por ACG) se redujo 6,3% en relación al último valor informado.

INDICADOR DE MERCADO

El indicador de mercado del novillo gordo cae por 3er mes consecutivo, ubicándose 10,9 puntos por debajo de la relación de equilibrio de mercado según la serie histórica analizada.

El indicador de mercado para la reposición disminuye respecto del mes anterior, ubicándose 2,4 puntos por debajo de la línea de equilibrio.

Ver informe completo a continuación:

En la serie enero/2007 a octubre/2023 el valor del novillo gordo cotizó en promedio el 77,4% del valor del novillo tipo. Esta relación se redujo al 76,5% en los últimos 12 meses.

En el mismo período el ternero de reposición de 160 kgs cotizó en promedio el 37,2 % del valor del novillo gordo vendido por el invernador a la industria. En los últimos 12 meses esta relación se redujo al 33,6% del valor del novillo gordo.

La relación de reposición (Kg flaco/kg gordo) promedio en los 202 meses analizados fue 1,12. En los últimos 12 meses se redujo a 1, igualando el valor de la reposición con el valor del gordo.

Análisis: En el mes de OCTUBRE de 2023 el Novillo Tipo (U$S 1.387/cabeza) se redujo 3% respecto del mes anterior continuando la tendencia de los meses anteriores. En el mismo período el valor del novillo gordo (INAC) se redujo 4,5%. De acuerdo a estos valores el coeficiente del novillo gordo en setiembre (rojo en el gráfico 1) vuelve a caer por 3er mes consecutivo, ubicándose 10,9 puntos por debajo de la media de mercado. Situación desfavorable el invernador. Por su parte el coeficiente del mercado de reposición (verde en el gráfico 1) cae respecto del mes anterior, ubicándose 2,4 puntos por debajo de la media del mercado. Posición desfavorable al criador.

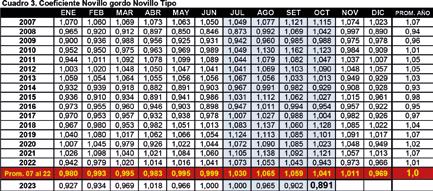

Efecto Intra Anual:

Resulta de interés analizar la variación intra-anual del coeficiente de mercados. Partiendo de la premisa de que la oferta y demanda no es la misma a lo largo del año, es de esperar que el coeficiente de mercado adopte también valores estacionales. En el cuadro 3 se presenta la variación del coeficiente de mercado por año (filas) y mes a mes (columna). Los valores del 2023 se presentan por separado para ser comparados con el promedio de los 16 años anteriores.