Presidente - Ing. Agr. Patricio Cortabarría Rovira

1er Vicepresidente - Sr. Miguel Martirena Bove

2º Vicepresidente - Ing. Agr. Guzmán Tellechea Otero

Secretario - Sr. Rodrigo Granja García

Secretario - Ing. Agr. Manuel Lussich Torrendell

Tesorero - Cr. Héctor Alvarez López

Contador - Ing. Agr. Juan Pablo Barreto

Director de Exposiciones - Sr. Rafael Ferber Artagaveytia

Director de Registros - Ing. Agr. Guzmán Vergara Larrechea

Director de Revista y Biblioteca - Sr. César Mautone Brufao

AGRICULTURA III/2024 - AÑO CLII - Nº 278

Vocales: Ing. Agr. Gabriel Capurro Barcia

Dr. Alejandro Costa Irigoyen

Sr. Leandro Gómez Vásquez

Dr. Elías Leguisamo Utaravicius

Ing. Ind. Carlos Palma Pons

Ing. Agr. D’Jalma Puppo Hatchondo

Ing. Agr. Virginia San Martin Pereira

Sr. Alejandro Tedesco Angulo

Dr. Pablo Zerbino Vanrell

Comisión Fiscal:

Dr. Walter C. Romay Elorza

Sr. Carlos A. Nadal Antunes

Ing. Agr. Roberto Symonds Herzog

Una nueva oportunidad para la zafra de cultivos de invierno

sorgo y los por qué de un área que perfila un aumento

Producción DUPLEX

Edición y administración: Gabriela Köncke

Contacto: 099 269 001

Fotografía de tapa: Duplex

Diseño Gráfico: Camaleón

Imprenta: Gráfica Mosca D.L. Nº 370.852

Departamento comercial: Beatriz Rizzi (098 341 010)

Contacto: info@duplex.com.uy

Autorizada su reproducción total o parcial, citando la fuente. Los artículos firmados son responsabilidad de sus autores.

SUELOS

Día Internacional de la Conservación del Suelo

El domingo 7 de julio se celebró a nivel mundial el Día Internacional de la Conservación del Suelo. Sobre esta conmemoración, el Ministerio de Ganadería, Agricultura y Pesca (MGAP) destacó que cuidar el suelo e implementar buenas prácticas agrícolas es clave para avanzar hacia la sostenibilidad de los sistemas productivos. Al mis-

mo tiempo, instó a tener siempre en cuenta las denominadas buenas prácticas para el cuidado del suelo.

Teniendo como marco esa fecha de alta relevancia, que busca resaltar la importancia del cuidado del recurso suelo, la Dirección General de Recursos Naturales (DGRN-MGAP) des-

tacó una serie de recomendaciones que se deben tener en cuenta para que la actividad productiva se realice minimizando el impacto sobre los suelos, reduciendo así su degradación.

CORRECCIÓN DEL HUELLADO

El período de cosecha transcurrió con altos niveles de humedad en el suelo por lo cual se debe prestar especial atención a su corrección. El huellado puede generar compactación y erosión del suelo, su corrección es clave para la instalación del próximo cultivo.

PENDIENTE

Atento a que cada situación productiva es diferente (tipos de suelos, condiciones de humedad, maquinaria traccionada o no, doble rueda, entre otras), es fundamental evitar el tránsito en el sentido de la máxima pendiente.

SIEMBRA

Se recomienda la siembra del cultivo de rendimiento o cobertura planificada, de manera de generar una rápida protección del suelo.

Estas acciones, junto a la presentación y cumplimiento de

los Planes de Uso y Manejo del Suelo, son de las principales buenas prácticas agrícolas para un adecuado uso y manejo del suelo.

POLÍTICAS DE CUIDADO DEL SUELO

Para promover el cuidado y la conservación del suelo, el MGAP desarrolla diferentes actividades y políticas, dentro de las cuales destacan:

Planes de Uso y Manejo Responsable de Suelos (para agricultura de secano, lechería y riego).

Cartografía de suelos a escala 1:40:000, que permite generar información de calidad para la toma de decisiones y planificación predial.

Asimismo, Uruguay suscribe diferentes acuerdos internacionales para el cuidado del suelo, siendo integrante de la Alianza Mundial Por el Suelo, la red internacional de suelos negros, entre otras.

BUENAS PRÁCTICAS AGRÍCOLAS PARA EL CUIDADO DEL SUELO

La erosión del suelo es el problema ambiental más importante asociado a la actividad agropecuaria en nuestro país.

La erosión afecta la calidad del suelo, alterando sus propiedades físicas y químicas.

Mitigando la erosión preservamos las funciones del suelo: almacenaje de agua, mitigación del cambio climático, ciclaje de nutrientes, producción de alimentos y fibras, entre otras, asociadas a las actividades productivas.

Para ello, se recomiendan una serie de buenas prácticas agrícolas que permitirán cuidar la productividad de los suelos.

Algunas de las principales buenas prácticas asociadas al cuidado de los suelos:

Mejorar y mantener la cobertura orgánica protectora de los suelos, utilizando cobertura por rastrojos y/o cultivos.

Evitar dejar surcos en el sentido de la pendiente.

Cultivar un amplio rango de especies de plantas, en asociaciones, secuencias y rotaciones de pasturas y cultivos.

Minimizar el disturbio de los suelos, evitando su laboreo mecánico y promoviendo la siembra directa.

Respetar los desagües naturales, identificándolos en las chacras y manteniéndolos verdes sin cultivarlos.

Planificar el uso del suelo teniendo en cuenta la capacidad de uso de los suelos del predio, las prácticas de manejo, la secuencia de cultivos y la máxima erosión tolerable.

Mantener los planes de uso actualizados, respetar la normativa vigente, y la aplicación de buenas prácticas agrícolas, son clave para cuidar nuestros suelos, uno de los recursos naturales más importantes para la producción agropecuaria de nuestro país.

REUNIÓN DEL CAS

Reglamento sobre deforestación de la UE podría afectar el comercio agroalimentario

Los ministros de Agricultura de los países que integran el Consejo Agropecuario del Sur (CAS) pidieron a la Unión Europea (UE) que postergue la implementación del Reglamento 1115/2023 sobre deforestación, prevista para el próximo 30 de diciembre.

Su entrada en vigencia sin una discusión más amplia –advir-

tieron– puede impactar negativamente en el comercio agroalimentario y afectar particularmente a los pequeños y medianos productores de los países de la región.

Los ministros expresaron a la Comisión Europea la disposición de los países del Cono Sur de las Américas a trabajar en forma conjunta y entablar un diálogo real y efectivo, a través de una declaración firmada durante la XLVII reunión ordinaria del CAS, foro de consulta y coordinación de acciones regionales en temas de política agropecuaria con más de 20 años de trayectoria.

El CAS está integrado por los ministros de Agricultura de Argentina, Bolivia, Brasil, Chile, Paraguay y Uruguay y su secretaría técnica está a cargo del Instituto Interamericano de Cooperación para la Agricultura (IICA).

REUNIÓN EN EL PREDIO DE LA EXPO RURAL DE ARGENTINA

La reunión se desarrolló en Buenos Aires, en el predio donde se desarrolla la Exposición Rural –tradicional muestra del agro argentino– con la participación de Sergio Iraeta, Secretario de Agricultura, Ganadería y Pesca de Argentina y presi-

dente pro tempore del CAS; Esteban Valenzuela, Ministro de Agricultura de Chile; Fernando Mattos, Ministro de Ganadería, Agricultura y Pesca de Uruguay; Cleber Soares, Secretario de Innovación, Desarrollo Rural y Riego del Ministerio de Agricultura y Ganadería de Brasil; César Duarte, Director de Coordinación y Administración de Proyectos del Ministerio de Agricultura y Ganadería de Paraguay; y Víctor Hugo Hilari, Director de Producción, Pecuaria, Acuicultura y Pesca de Bolivia.

También tomaron parte del encuentro Gabriel Delgado y Rodrigo Saldías, quienes ejercen la secretaría técnica y administrativa del CAS en nombre del IICA; y Fernando Camargo, Representante del IICA en Argentina.

INCREMENTO DEL PROTECCIONISMO

“El crecimiento de las regulaciones al comercio agroalimentario marca un incremento del proteccionismo. Son temas que trascienden las fronteras nacionales y requieren un abordaje regional. Estamos plenamente convencidos de que nuestros sistemas de producción están llamados a ser parte de la solución a los desafíos que enfrenta la humanidad”, dijo Iraeta, quien hizo su presentación co-

mo presidente pro tempore del CAS y subrayó el valor del papel que viene cumpliendo el foro como coordinador de políticas entre distintos países.

El ministro Valenzuela enfatizó la necesidad de una mayor discusión del Reglamento 1115 de la UE, que exige que aquellos que vendan productos primarios a países del continente certifiquen que la producción no se haya realizado en territorios deforestados luego de 2020.

“Tenemos que ser claros en la necesidad de enfocarnos en el diálogo y en los acuerdos que es lo que importa. Hace falta un trabajo colaborativo”, afirmó.

Mattos, por su lado, advirtió que los países del CAS juegan un rol fundamental para el futuro de un mundo que busca asegurar la provisión de alimentos.

“Los desafíos productivos dependen mucho de la investigación y la innovación y eso es lo que hay que poner en primer plano”, consideró.

Hilari aseguró que para Bolivia “el cuidado de la madre tierra es fundamental” y manifestó que es necesario discutir el Reglamento sobre Deforestación, teniendo en cuenta el escaso tiempo que queda para su entrada en vigencia.

González también señaló que Paraguay “está muy atento a la aplicación del Reglamento”, y que su entrada en vigencia debe ser postergada.

Cleber Soares expresó también el rechazo de Brasil al Reglamento de la UE y manifestó que su país hubiera esperado un clima de discusión y cooperación con la UE durante la discusión de la norma.

En la declaración firmada por

los ministros, estos advirtieron que la complejidad y los costos de los mecanismos del Reglamento sobre Deforestación podrían excluir a los pequeños productores de las cadenas de valor.

También señalaron que la clasificación de riesgo de deforestación y degradación forestal de países que prevé realizar la Comisión Europea podría ser incompatible con las obligaciones asumidas ante la Organización Mundial de Comercio (OMC).

Los países del CAS son líderes en la adaptación de buenas prácticas y tecnologías para mejorar la sostenibilidad de la producción agropecuaria y siempre han planteado que no existen soluciones únicas para los problemas globales y que debe fortalecerse el multilateralismo y la cooperación internacional, sostuvieron los ministros.

RIESGOS DE USO DE ANTIMICROBIANOS

Los ministros del CAS llamaron la atención, además, sobre la necesidad de adoptar un enfoque científico para el uso de medicamentos antimicrobianos en la producción animal, con el objetivo de proteger la salud humana.

Firmaron una declaración en ese sentido, en la que alentaron a los países a perfeccionar los sistemas de control de su uso y advirtieron que la resistencia antimicrobiana es una amenaza para la salud pública mundial que debe abordarse con cooperación internacional.

LÍMITES EN RESIDUOS DE PLAGUICIDAS

Un tercer pronunciamiento del CAS durante el encuentro de

Buenos Aires señaló que las decisiones sobre límites máximos de residuos de plaguicidas en los alimentos deben adoptarse con base en evidencia científica sólida y de acuerdo con los compromisos asumidos en la OMC.

“Las medidas sanitarias y fitosanitarias no deben constituir barreras innecesarias al comercio”, afirmaron.

“El uso de plaguicidas agrícolas –agregaron– es una herramienta necesaria y relevante para garantizar la seguridad alimentaria en los países del CAS y el mundo, asegurando la cadena de suministro de alimentos a un costo aceptable y evitando distorsiones del mercado”.

En la reunión los ministros escucharon una presentación

sobre los avances de la plataforma de ganadería sostenible que, con el trabajo conjunto del IICA y el Banco Interamericano de Desarrollo (BID), está trabajándose en forma coordinada para los países del CAS.

“Es vital que los países del CAS desarrollemos factores de emisión de gases de efecto invernadero propios de la ganadería, con base científica”, dijo el viceministro brasileño Cleber Soares.

Representantes del sector privado también fueron parte de la reunión, con la intervención de directivos de la Federación de Asociaciones Rurales del Mercosur (FARM) y la Confederación de Organizaciones de Productores Familiares del Mercosur (COPROFAM).

INFORME

Aumento de créditos al agro con alto nivel de cumplimiento

POR RICARDO SOSA DIRECTOR MONITOR AGRÍCOLA

Los datos en la primera mitad de 2024 confirmaron un aumento en los créditos al sector agropecuario, destacándose un alto nivel de cumplimiento a pesar de los efectos adversos del clima sobre la producción el año pasado.

Detrás de las nuevas cifras (ver más adelante) puede verse, por un lado, la buena posición financiera de la agricultura antes de la desastrosa zafra de verano 2022/2023, y por otro el posicionamiento de los bancos para reperfilar vencimientos sin limitar el acceso al financiamiento.

La última zafra agrícola –la 2023/2024– fue positiva en términos de rendimiento para los cultivos de invierno y promedio a correcta en la de soja debido al exceso de lluvias.

De esta manera, la campaña ayudó menos de lo esperado para recomponer la situación tras el impacto generada por la sequía de la zafra anterior.

Un informe del estudio Carle Andrioli destacó que los créditos al sector agropecuario a mayo de 2024 consolidaron nuevos máximos, alcanzando los US$ 3.640 millones.

En los 12 meses cerrados a ma-

yo se dio un incremento global del crédito bancario al agro de 15%, con un crecimiento de 18% a la agricultura.

En el reporte se indicó que en el último quinquenio el financiamiento bancario al sector agropecuario aumentó 53%, con un avance de 27% en la agricultura.

La relación entre la deuda bancario y el PBI agropecuario llegó al 80%, superior a campañas anteriores.

De acuerdo a los datos del Banco Central del Uruguay (BCU), en el año cerrado a mayo el porcentaje de morosidad del sector agropecuario fue de 1,2%, similar a los dos años anteriores.

Los datos desagregados por sectores mostraron que en el primer semestre de 2024 el monto promedio mensual de créditos a la producción de oleaginosas fue de US$ 162,7 millones, con un aumento de 44% frente a igual período del año anterior.

La participación de los créditos vencidos en el primer semestre fue de 5,4% frente al 0,15% de igual período del año anterior.

Hay que tener en cuenta que para la producción de soja los

vencimientos de la zafra se dan desde fines de junio en adelante.

Es así que en la primera mitad de 2023 no se reflejaba todavía el fracaso productivo de la zafra, que sí se vio en el segundo semestre cuando la morosidad llegó a casi el 6%.

Esa participación de los créditos vencidos continuó en la primera mitad de este año.

Habrá que esperar a cómo evoluciona este indicador en los próximos meses, cuando se reflejarían los resultados de una zafra mejor, pero inferior a la esperada.

En el subsector de establecimientos agrícola ganaderos el monto promedio mensual de créditos bancarios en el primer semestre fue de US$ 750 millones, un 23,7% más que en igual período del año anterior.

A diferencia de la soja, el porcentaje de colocaciones vencidas cayó respecto a la primera mitad del año pasado.

En tanto, en el subsector de producción de arroz el promedio mensual en el primer semestre fue de US$ 133 millones, un 10,5% más que en igual período de 2023 con una tasa marginal de incumplimiento.

MÁS CRÉDITOS A EXPLOTACIONES GANADERAS

En la primera mitad de 2024 hubo un crecimiento de los créditos a las explotaciones ganaderas y una baja en las colocaciones a la industria.

En junio el monto de créditos a los frigoríficos fue de US$ 308,7 millones, casi sin cambios respecto a mayo y por debajo de los US$ 403 millones de igual mes de 2023.

De acuerdo a las cifras del BCU, en junio el porcentaje de créditos vencidos sobre el total fue de 3,1% respecto al 2,7% de mayo en su quinto aumento consecutivo.

Se llegó así a la mayor participación de los créditos vencidos sobre el total desde agosto de 2021.

En la primera mitad de 2024 el monto promedio mensual de créditos fue de US$ 307,8 millones, 18,1% menos que en igual período del año anterior.

El porcentaje de colocaciones vencidas sobre el total fue de 2,1% contra el 1,28% de la primera mitad de 2023.

En las explotaciones ganaderas se vio un crecimiento constante en el monto de créditos, acercándose a los US$ 1.100 millones.

En junio llegó a US$ 1.087 millones, frente a los US$ 960 millones de igual mes del año anterior.

En el primer semestre el monto promedio mensual de créditos fue de US$ 1.057 millones, un aumento de 14,2% de igual período de 2023.

Entre enero y junio el porcentaje de colocaciones vencidas promedió 1,2%, apenas por encima del 0,8% del primer semestre del año pasado.

URUGUAY XXI

Doble crecimiento en las exportaciones de bienes

En julio de 2024 las solicitudes de exportaciones de bienes (incluidas las zonas francas) alcanzaron los US$ 1.137 millones y marcaron un aumento interanual de 32%.

En el acumulado de 2024, las exportaciones de bienes, también incluidas las zonas francas, totalizaron US$ 7.333 millones y registraron un incremento interanual de 13%.

El crecimiento detectado durante el séptimo mes de 2024 es el cuarto registro mensual consecutivo que exhibe un aumento de las exportaciones de bienes.

La soja fue el principal motor detrás del crecimiento interanual, complementado en menor medida por el dinamismo que mostró la celulosa. Por otro lado, las exportaciones de ganado en pie y arroz, así como las de pescados y productos del mar, afectaron negativamente las exportaciones en julio.

En el acumulado de 2024, la celulosa generó ingresos por US$ 1.355 millones (18%); carne bovina por US$ 1.145 millones (16%); soja por US$ 747 mi-

llones (10%); concentrado de bebidas por US$ 470 millones (6%); y productos lácteos por US$ 432 millones (6%), por citar los cinco rubros que aparece al tope del ranking, seguidos entre los 10 principales por arroz, vehículos, madera y productos de madera, subproductos cárnicos y trigo.

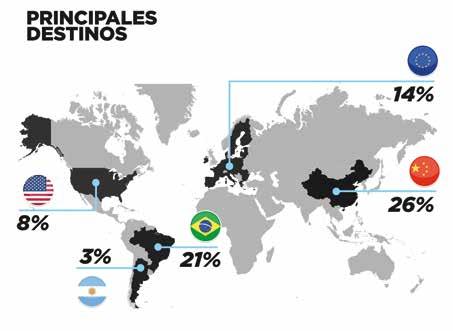

En cuanto a los destinos, en julio de 2024 China ocupó el primer lugar en el ranking de destinos con ventas que totalizaron US$ 300 millones (26% del total exportado), seguido Brasil, la Unión Europea, Estados Unidos y Argentina.

Considerando lo obtenido en 2024 con relación al mismo lapso de 2023, de enero a julio, el orden de los principales destinos es el mismo: lidera China con US$ 1.929 millones (26% del total exportado), seguido por Brasil con US$ 1.411 millones, la Unión Europea con US$ 937 millones, Estados Unidos con US$ 682 millones y Argentina con US$ 273 millones, por citar los cinco mercados más relevantes en el conjunto de los US$ 7.333 millones acumulados en 2024.

CAPIM ANNONI

Durmiendo con el enemigo… pero se lo puede controlar

El Capim annoni, una maleza muy agresiva, puede colonizar rápidamente un predio si no se la controla adecuadamente, afectando la productividad y la biodiversidad del campo natural.

La lucha contra esta planta invasora es de largo aliento y requiere un esfuerzo constante y coordinado.

La prevención y el control temprano son cruciales para minimizar su impacto.

Es clave que los productores agropecuarios conozcan las características de esta planta, los métodos de identificación y las estrategias de control, para enfrentar esta amenaza de manera efectiva.

El Capim annoni (Eragrostis plana), originaria de Brasil, ha representado un gran desafío para las pasturas naturales en las últimas décadas.

Según el ingeniero agrónomo

Marcelo Pereira Machín, Coordinador del Programa de Pasturas Naturales del Instituto Plan Agropecuario, esta planta invasora ha tenido un impacto negativo significativo en la productividad de los campos uruguayos.

“El Capim annoni, originalmente llamado Capim annoni dos, se identificó en Brasil por José Ernesto Annoni, quien lo comenzó a multiplicar creyendo que era una buena forrajera”, explicó Pereira a la revista de la Asociación Rural del Uruguay (ARU).

Sin embargo, agregó, resultó ser una maleza con una calidad forrajera muy baja, alto contenido de fibra y bajo contenido proteico.

El Capim annoni puede tener múltiples efectos perjudiciales en la producción agropecuaria, como el desgaste dentario, que acorta la vida productiva de los animales y reduce su capacidad para aprovechar otros forrajes.

La historia del Capim se remonta a la década de 1950, cuando se introdujo en Brasil en una importación de semillas del Eragrostis curvula.

“UNA PLANTA INVASORA FORMIDABLE”

Con el tiempo, esta planta se

propagó alarmantemente, ocupando más de dos millones de hectáreas en Brasil.

En 1978, tras numerosas pruebas en estaciones experimentales, Brasil la declaró maleza prohibida, debido a su capacidad competitiva y efectos adversos en la vegetación nativa.

“Es una planta invasora formidable”, definió Pereira, refiriéndose a su gran poder de competencia por luz, agua y nutrientes debido a su extenso sistema radicular.

Puede reproducirse tanto por semillas como por rizomas, y las sustancias alelopáticas que segrega afectan negativamente a la vegetación nativa, creando monocultivos de Capim annoni que reducen la biodiversidad y la salud del ecosistema.

LA REALIDAD DE ESTE ENEMIGO EN SUELO URUGUAYO

En Uruguay, las primeras identificaciones de Capim annoni se hicieron en 1985. Desde entonces, su expansión ha sido exponencial, especialmente en departamentos como Artigas, Rivera, Cerro Largo y Rocha.

“Hay campos que son 100% Capim annoni”, advirtió Pereira, destacando la gravedad del problema.

La planta produce alrededor de 40.000 semillas por estación de crecimiento y se dispersa por animales, viento, agua y vehículos.

“Una planta en la puerta del establecimiento puede convertirse rápidamente en un problema grave si no se controla adecuadamente”, expresó el experto.

Factores como el sobrepastoreo, el fuego, la aplicación de herbicida o las inundaciones pueden facilitar la entrada del Capim annoni a los campos, puntualizó.

Pereira subrayó la dinámica de las invasiones, que inicialmente son muy lentas, pero luego adquieren una velocidad exponencial.

“En vez de crecer 1, 2, 3, 4, crece 2, 4, 8, 16, 32 y en esa fase es inatajable, incontrolable y solamente se limita el crecimiento cuando se limitan los recursos por donde puede crecer”, subrayó.

En la Mesa de Ganadería se está discutiendo la situación del campo natural y se propondrá al ministro Fernando Mattos implementar un monitoreo periódico para evaluar el avance y la gravedad del problema del Capim annoni.

Pereira entiende que es crucial reiniciar estos monitoreos.

La prevención y el control temprano son claves para enfrentar esta invasión: “Hay que conocer la planta y controlarla en estadios tempranos”, enfatizó el agrónomo.

El control selectivo con glifosato y el uso de escobas químicas son métodos efectivos, “pero re-

quieren constancia y esfuerzo”. Resaltó también que arrancar las plantas no es recomendable, ya que al enterrar las semillas se prolonga su vida útil hasta por 10 años.

Pereira destacó la importancia de la responsabilidad compartida en el manejo de esta maleza, así como la educación y la concientización.

“Muchas personas no conocen el Capim Annoni y no saben cómo identificarlo. Es fundamental educar a los productores y agrónomos sobre las características de esta planta y las mejores prácticas para su control”, aseguró.

EXISTEN EXPERIENCIAS POSITIVAS

A pesar de los desafíos, Pereira mencionó algunas experiencias positivas. “Hay grupos de productores que se avisan entre sí y controlan la planta en estadios tempranos, evitando su propagación en ciertas zonas del país”, informó.

Este problema no es exclusivo de Uruguay, el cambio climático ha exacerbado el problema del Capim annoni, permitiendo que esta planta se propague más allá de sus áreas originales. Ha avanzado más al sur de lo esperado, llegando incluso a Buenos Aires.

Pereira mencionó que no es solo un problema de los productores rurales, sino que afecta a todo el país.

“El Estado tiene una superficie de caminos y rutas que es mayor al tamaño de las tierras de Colonización, aproximadamente 600.000 hectáreas. La maleza se dispersa fácilmente

a través de los vehículos, y los primeros lugares donde aparece son los caminos de entrada a los establecimientos”, señaló. “No podemos esperar que el Estado se haga cargo de todo”, aclaró, y añadió: “Cada productor debe tomar medidas en su campo. La prevención es crucial porque la erradicación total es casi imposible. Aunque hemos dado cerca de 1.000 charlas sobre Capim annoni, muchos agrónomos y productores aún no lo conocen”, afirmó.

Por ello, Pereira reiteró que la prevención es la mejor estrategia para enfrentar el Capim annoni. “Una vez que la planta se establece, es extremadamente difícil y costoso erradicarla”, dijo.

Durante muchos años trabajaron para sacar adelante un decreto que dice que la persona que tiene Capim annoni se debe encargar. “Hicimos el decreto y no cambió absolutamente nada. Es un tema de responsabilidad compartida y que cada uno tiene que asumir la responsabilidad y controlarlo”, aseveró.

PÉRDIDAS ECONÓMICAS

MUY RELEVANTES

El control de Capim anno-

ni también tiene implicaciones económicas. “La investigación brasileña ha cuantificado que cuando los campos tienen un 36% de Capim su productividad baja a la mitad”, advirtió. Esto representa una pérdida significativa para los productores y afecta la economía agropecuaria del país.

Pereira efectuó un llamado a la acción: “Es esencial que todos, desde los productores hasta el Estado, trabajemos juntos para enfrentar esta amenaza. Debemos tomar medidas preventivas, educar a nuestra comunidad y actuar con responsabilidad compartida para proteger nuestras pasturas naturales y garantizar un futuro sostenible para la agropecuaria uruguaya”.

El compromiso y la colaboración son fundamentales en esta lucha. “Si queremos preservar nuestras pasturas naturales y mantener la competitividad de nuestra agropecuaria, debemos actuar ahora. La cura es carísima, y la erradicación, casi imposible”, afirmó Pereira.

“Es un problema que nos afecta a todos, y todos debemos comprometernos a tomar medidas para controlarlo”, concluyó.

CAMELINA

Una nueva oportunidad para la zafra de cultivos de invierno

Louis Dreyfus Company (LDC) trajo a Uruguay la experiencia que sucedió en Argentina para introducir el cultivo de camelina, una oleaginosa de invierno con un ciclo muy corto, que se siembra a partir de junio y se cosecha entre finales de octubre y principios de noviembre. LDC ha importado semillas para sembrar experimentalmente unas 4.800 hectáreas en diferentes regiones del país, con un 70% de la superficie ya implantada.

Luis Morales, integrante de LDC, explicó a la revista de la Asociación Rural del Uruguay (ARU): “No recomendamos sembrar en mayo, porque las heladas tardías pueden afectar la floración, aunque en estado vegetativo no tienen mayor impacto”.

DESTINO: AVIACIÓN Y NUTRICIÓN ANIMAL

El principal destino de la camelina es la producción de biocombustible para aviación, una industria con demanda casi ilimitada.

Morales, sobre eso, comentó: “Aeropuertos como el de Singapur comenzarán a exigir que cada avión utilice una parte de biocombustible”.

Además de biocombustible, la camelina también genera unproducto con alto contenido proteico para la nutrición animal.

Las ventajas agronómicas de la camelina permiten diversificar el invierno y sembrar soja de segunda en fechas de primera.

Foto: Luis Morales

En Argentina, los rendimientos han alcanzado hasta 2.500 kilos por hectárea, mientras que en Uruguay se espera entre 1.000 y 1.100 kilos.

Mario Sampaolesi, principal de LDC en Uruguay, señaló: “El precio de la camelina se fija con la posición enero de la soja, sumándole una prima de US$ 50”.

APUESTA CON FOCO EN VARIOS PAÍSES DE LA REGIÓN

En un contexto de creciente demanda de diesel renovable, LDC y Global Clean Energy Holdings (GCE) han acordado promover el cultivo de camelina en Argentina, Paraguay y Uruguay. GCE es una empresa de combustibles renovables que ha invertido US$ 400 millones en la reconversión de una refinería en California para trabajar con materias primas sustentables.

Yuri Herreras, cofundador de Camelina Company, explicó:

“Percibimos que no habría suficiente materia prima para abastecer la demanda de biocombustibles avanzados sin crear problemas, por lo que buscamos una nueva fuente de materia prima sustentable y que no compitiera con cultivos alimentarios”.

Herreras destacó que la camelina es un cultivo resiliente que encaja muy bien en las rotaciones debido a su eficiencia con el agua, tolerancia a la sequía y resistencia a plagas y enfermedades.

“Queremos generar una cadena de valor transparente para todos los eslabones, desde el productor hasta el comprador final del aceite”, añadió.

En Argentina, este año se sembraron 5.000 hectáreas de camelina en su lanzamiento comercial.

Juan Lavagnino, líder de desarrollo de producto de LDC Argentina, detalló: “Tenemos que hacer mucha docencia y estar encima de los lotes para tener una buena experiencia junto al productor y permitirnos crecer en el futuro”.

LDC y Camelina Company entregaron semillas sin costo a los productores, y el precio de la camelina sigue el 100% de la soja en el mercado de Chicago, más una prima de US$ 100 por tonelada.

Darío Girotti, de Camelina Company, explicó los aspectos técnicos del cultivo, destacando que la camelina se adapta bien a las rotaciones, sin reemplazar los cultivos principales.

“Las variedades actuales en Argentina son primaverales y se siembran entre el 15 de junio y el 15 de julio, con un ciclo de 110 a 120 días”, explicó.

La camelina es muy tolerante a las bajas temperaturas en su período vegetativo, y el período crítico queda fuera de las fechas de heladas.

Esta oleaginosa invernal se siembra bajo contrato y LDC compra el 100% de la producción, controlando solo la humedad y la materia extraña.

“El objetivo es desarrollar el cultivo de manera que beneficie al productor y se adapte a las condiciones locales”, concluyó Lavagnino.

En resumen, la introducción de la camelina en Uruguay representa una oportunidad para diversificar los cultivos de invierno y contribuir a la producción de biocombustibles sustentables, con una demanda creciente en la industria de aviación, destacaron quienes aportaron la información detallada.

AGRICULTURA DE VERANO

El sorgo y los por qué de un área que perfila un aumento

En octubre de 2023, la tonelada de sorgo llegó a valer hasta US$ 240 para la exportación, presentando una oportunidad significativa para los productores uruguayos.

Ahora, meses antes de la siembra de primavera, el sorgo comienza a cobrar fuerza con un escenario que permite pensar en un incremento de superficie. La apertura de un canal comercial con China, los avances tecnológicos que han permiti-

do superar los obstáculos del pulgón amarillo y algunos inconvenientes en el maíz con la chicharrita, son factores que sugieren un aumento en el área de cultivo de sorgo, un cultivo bien conocido por los productores uruguayos.

Christian Nolte, gerente general de COFCO Uruguay, y Manuel Virasoro, coordinador comercial de la misma firma, explican que el principal escollo radica en la demanda y el volumen dispo-

nible. "Siempre que se habla de nuevas alternativas es bueno, incluso que estemos haciendo esta nota por un posible crecimiento del sorgo es positivo. Uno nunca sabe cómo se van a comportar los mercados y siempre es importante anticiparse y tener puertas abiertas", dijo Nolte.

SORGO PARA CHINA TRAS

LOS PASOS DE LA CEBADA

COFCO ya estaba trabajando con el mercado de China, habiendo desarrollado un canal de exportación para la cebada. "Al sorgo lo vemos como algo similar en cuanto a cómo armarlo", señaló Nolte.

Sin embargo, el problema del sorgo es el volumen y la oferta disponible, a diferencia de la cebada, que se cultiva en grandes extensiones y siempre hay excedente o rechazo.

Nolte agregó: "Es el huevo o la gallina. No se planta porque no hay demanda, pero ahora que aparece la demanda hay que poder abastecerla".

Virasoro añadió que Uruguay también demanda forraje. Por este motivo, aunque el mercado de exportación establece un piso al precio y proporciona otras opciones, también compite por el propio producto. Esto puede ser beneficioso para el productor, pero dificulta la posibilidad de armar volumen suficiente para exportar en grandes cantidades. "El área es tan poca que cuesta armar la logística. Productores, empresas exportadoras y vendedores de semilla tenemos que apostar más al producto", afirmaron.

RECOMENDACIÓN:

PRESENTAR LO ANTES

POSIBLES LOS PLANES

Agustín Uteda, gerente de IPB Semillas, destacó que después

de cumplir con pruebas de exportación de grano de sorgo en contenedores a precios interesantes y con buenos resultados, esperan concretar este año el primer envío de volumen significativo.

"Hay gente que va a considerar la alternativa del sorgo y es necesario presentar lo antes posible los planes para la próxima zafra, que tienen que ser atractivos, para que el sorgo vuelva a las rotaciones agrícolas de verano", indicó Uteda.

Añadió que cuantas más alternativas que agregan variabilidad y sustentabilidad, mejor se defiende la cadena agroindustrial.

El Departamento de Agricultura de Estados Unidos (USDA) pronostica para la próxima campaña un nivel de 25 mil hectáreas de sorgo, el promedio de las últimas siete campañas, y estima que serán exportadas 8.000 toneladas con destino a China.

El USDA espera una producción de 100 mil toneladas para la campaña 2024/2025, con unas 25 mil hectáreas sembradas, con la plaga de la chicharrita y las posibles condiciones climáticas de La Niña como fundamentos para que el sorgo quite algo de superficie al maíz.

LAS REFERENCIAS DE VALORES PARA TENER EN CUENTA

Actualmente, el mercado spot del sorgo está en US$ 160 a US$ 170, pero en octubre del año pasado, cuando el maíz oscilaba en US$ 200 a US$ 210, este cultivo alcanzó precios de hasta US$ 240.

Uteda afirmó que el precio al productor por sorgo de exportación hoy es de US$ 165 por tonelada, por encima de los US$ 158 que se ofrecen por maíz.

"La superficie va a ir creciendo, o diciéndolo al revés, no veo nada que indique que el área de sorgo pueda decrecer", concluyó Nolte.

CRECIENTE INTERÉS DE CHINA POR SORGO

En cuanto al mercado global del sorgo, China ha mostrado un creciente interés en este cultivo debido a sus múltiples usos. El sorgo no solo se utiliza para la alimentación animal, sino que también tiene aplicaciones en la producción de bebidas alcohólicas y en la industria alimentaria. Este interés ha llevado a un aumento en las exportaciones de sorgo desde varios países, incluyendo Estados Unidos y Australia, lo que refuerza la viabilidad de Uruguay como un proveedor confiable y competitivo.

El sorgo presenta varias ventajas comparativas frente a otros cultivos. Es altamente resistente a condiciones climáticas adversas, como sequías, lo que lo hace particularmente adecuado para regiones con variabilidad climática como Uruguay.

Además, los avances en biotecnología han permitido desarrollar variedades de sorgo más resistentes a plagas y enfermedades, lo que se traduce en rendimientos más altos y estables. Estas mejoras tecnológicas no solo aumentan la productividad, sino que también reducen los costos de producción al disminuir la necesidad de insumos químicos.

En términos de sostenibilidad, el sorgo se destaca por su eficiencia en el uso del agua, una característica que cobra relevancia en el contexto del cambio climático y la creciente escasez de recursos hídricos. Este aspecto sostenible del sorgo lo convierte en una opción atractiva para los productores que buscan prácticas agrícolas

más respetuosas con el medio ambiente.

Por otro lado, la integración del sorgo en las rotaciones agrícolas puede contribuir a mejorar la salud del suelo y a romper ciclos de plagas y enfermedades, beneficiando así a otros cultivos como el maíz y la soja. Este enfoque de rotación de cultivos es fundamental para mantener la fertilidad del suelo y asegurar la productividad a largo plazo de las tierras agrícolas.

OTRO ESTÍMULO: LA DEMANDA INTERNA EN URUGUAY

La demanda interna de sorgo en Uruguay también juega un papel crucial. El sorgo es un componente importante en la alimentación animal, especialmente en la producción de carne y leche. Con una industria ganadera robusta, la producción local de sorgo puede ayudar a reducir la dependencia de importaciones de otros granos, fortaleciendo la seguridad alimentaria del país.

De ésta forma, el sorgo presenta una oportunidad creciente para los productores uruguayos, con un mercado de exportación abierto y en alza, tecnología que ha mejorado su rendimiento y superado problemas sanitarios, y una demanda interna que también puede ser satisfecha. Las perspectivas de crecimiento del sorgo parecen sólidas y prometen beneficios tanto para los productores como para la cadena agroindustrial en su conjunto.

Con un enfoque estratégico y colaborativo entre productores, empresas y gobierno, el sorgo puede convertirse en un pilar importante de la agricultura uruguaya, contribuyendo a la diversificación y sostenibilidad del sector.

El campo es mucho más que campo

“El campo es mucho más que campo” fue el lema que se seleccionó para la edición N° 136 de la Exposición de Ganadería, Agricultura e Industria Internacional de Argentina, la Expo Rural en Palermo, que se realizó del 18 al 28 de julio en ese tradicional barrio en Buenos Aires. Una vez más, de múltiples modos, Uruguay dijo presente: con autoridades de la Asociación Rural del Uruguay (ARU), de la Federación Rural (FR) y de otras entidades de los sectores público y/o privado participando en diversas instancias, entre ellas el presidente de la República, Luis Lacalle Pou, y el ministro de Ganadería, Agricultura y Pesca, Fernando Mattos; por supuesto con representantes de la cabaña nacional; y de la mano de productores y visitantes en general que viajaron a la capital del vecino país para disfrutar de una de las cuatro grandes muestras de los agronegocios que suceden en la región, considerando la ya realizada Exposición en Mariano Roque Alonso, en Paraguay, y las venideras Expointer en Esteio, Brasil, y Expo Rural Prado, en Montevideo, Uruguay.

La exposición en Argentina fue fruto, una vez más, del esfuer-

zo conjunto de la Sociedad Rural Argentina (SRA) y La Rural SA.

“Se efectuaron más de $ 14.000 millones en operaciones de expositores comerciales e industriales. Hubo 49 remates por un total de 130.000 cabezas por $ 81.000 millones”, remarcaron los organizadores (datos en pesos argentinos).

Para el presidente de la SRA, Nicolás Pino, fue una muestra que dejó la vara muy alta para las próximas que vendrán. “Esta exposición fue espectacular, difícil de igualar, con varias aristas para analizar. Lo que se vio en ganadería fue de un nivel supremo y lo dijeron los jurados de las razas. También la decisión de jurar las ovejas en la pista central, por primera vez, fue muy buena”, dijo en el medio La Nación.

Pino elogió la presencia de invitados de prestigio, concretamente aludió a Lacalle Pou, y también destacó que “en la inauguración estaba el gabinete completo del Gobierno: el presidente (Javier Milei), la vicepresidenta y los nueve ministros, además de secretarios. Nunca ocurrió una convocatoria semejante”.

Para Pino, esto refleja la importancia que tiene el campo para el Gobierno de Milei: “Que el Presidente haya dicho que apoya al campo no es menor”.

Según comentaron los organizadores, entre presenciales y virtuales, fueron más de 1,5 millones de visitantes que disfrutaron de los eventos que se desarrollaron todos los días. Además estuvieron más de 1.500 expositores de los 2.000 animales que se presentaron y unos 421 expositores comerciales. Por otro lado, estuvieron representadas 16 provincias que pusieron su stand en donde mostraron sus producciones regionales y presentaron sus costumbres y su música. Tam-

bién se desarrollaron 76 jornadas, conferencias y seminarios y más de 10.000 personas abocadas al trabajo diario.

Raúl Etchebehere, presidente de La Rural SA, dijo: “Es un enorme desafío para el equipo trabajar y tratar que una exposición que tiene 136 ediciones siga estando vigente, renovada y convoque”.

“Es uno de los hechos culturales más importantes que tiene la ciudad de Buenos Aires y el país y por lejos es la más convocante del campo, que más trascendencia tiene. Por lo tanto seguimos en el camino y tenemos un lindo desafío para seguir creciendo”, cerró.

Juan Andrés García Pintos, Bautista Ferber

Valentina Ferber, Delfina Pereira

Joaquín Caride, Francisco López, Elena Giammona

Emma de La Tour, Inés Merro, Inés y Olivia Arce, Celina y Juana Latorre, Faustina y Renata Ottone, Clara Zuberbhuler, Marcos Braceras, Bautista Pereyra Iraola

Jorge Merro, Ignacia Etcheverry

INFORME

Buenos precios por el arroz empujan un crecimiento en el área

POR RICARDO SOSA DIRECTOR MONITOR AGRÍCOLA

Con buena parte de la zafra pasada de arroz vendida a precios históricamente altos y con intención de aumentar el área

de siembra este año, la pregunta hacia delante es hasta cuándo se pueden sostener los altos valores del cereal en 2025.

Las proyecciones indican una moderación en los valores, de la mano de una relativa normalización de las exportaciones en India, del incremento del área en el Mercosur y, en menor medida, de la mayor oferta de arroz estadounidense.

La cosecha 2023/2024 sufrió el castigo del exceso de lluvias, pero logró un precio histórico para los productores luego de un buen valor ya en la zafra 2022/2023.

Al cierre de junio la industria que participa del convenio y la Asociación Cultivadores de Arroz (ACA) acordaron un precio provisorio para la zafra 2023/2024 de US$ 17,15 por bolsa -un registro máximo- contra el valor definitivo de la zafra anterior de US$ 14,385 por bolsa.

A mediados de julio del año pasado el mercado internacional sintió la decisión de India -un jugador clave en el mundo arrocero- de restringir las exportaciones de arroz blanco, elevando los precios globales del cereal.

Luego decidió imponer una tasa a la exportación de arroz parboilizado, dejando libre solamente las colocaciones de arroz aromática.

El movimiento hacia arriba en el mundo a partir de julio permitió un mejor nivel de precios para la comercialización de la zafra 2022/2023 en Uruguay.

Y eso continuó en los siguientes meses con la industria local aprovechando este empuje externo -y la menor oferta regional- para colocar a altos precios el arroz 2023/2024.

PRECIOS ALTOS PARA EL ARROZ

De acuerdo a los datos de la Dirección Nacional de Aduanas (DNA), entre el 1º de marzo -fecha de inicio de zafra- hasta el 4 de agosto el precio promedio de exportación fue de US$ 660 por tonelada, un valor 30% superior a igual período del año anterior.

Según las cifras de productores e industriales, hasta el cierre de

julio se había negociado el 80% de la producción obtenida este año.

Si bien los precios se moderaron desde los picos de meses anteriores, se apuesta a valorizar el remanente de producción.

El foco está en colocar parte de esa producción en Brasil, mercado que lideró las importaciones en las dos últimas zafras.

Más allá del resultado final del precio de exportación, la zafra 2023/2024 está jugada y permitirá el mejor nivel de ingreso en término de valor.

A LA ESPERA DE LO QUE DECIDA INDIA

De cara a lo que viene, hay un dicho que dice que la mejor cura para los altos precios son los altos precios y viceversa. Se apunta a que un incremento sostenido de los precios, estimula un aumento de la producción que, finalmente, termina bajando los valores.

Uno de los focos de atención es cuándo India podría comenzar a levantar las restricciones en las exportaciones. Desde julio se han dado versiones sobre que una mayor oferta interna permitiría levantar parcial o totalmente la prohibición en las exportaciones.

Hay que tener en cuenta que la restricción en las ventas al exterior se dio en un período de elecciones en India, siendo el precio del cereal una variable altamente sensible para la población.

El presidente de la ACA, Alfredo Lago, estuvo en la segunda semana de agosto en una de las principales ferias de alimentación en Asia, en Pakistán, donde se reunió con exportadores de arroz.

En ese encuentro -dijo Lago a radio Rural- se coincidió que la apertura del mercado de exportación de India pueda darse parcialmente sobre octubre y noviembre. Y que los más optimistas indican que podrían darse algunas restricciones nuevamente sobre los primeros meses de 2025.

El titular de la ACA también remarcó la movida de China aumentando las importaciones de arroz generando negocios de volumen importantes lo que contrarresta los factores bajistas para los precios. Agregó que Beijing está recurriendo a acuerdos con sus vecinos para asegurarse el abastecimiento del cereal de una forma ágil.

Volviendo al Mercosur, los altos precios obtenidos en la última zafra ya descuentan una expan-

sión del área en un importante jugador del mercado global de arroz.

En Brasil el gobierno aumentó los precios mínimos de sostén para el arroz para la zafra 2024/2025, especialmente por fuera de la principal región productora del sur del país. Se apunta a asegurar un mayor abastecimiento interno, luego del temor de desabastecimiento generado por las inundaciones en Rio Grande del Sur.

También se prevé una expansión del área arrocera en Paraguay -un fuerte abastecedor de arroz para Brasil- y también en Argentina.

MÁS

ÁREA CON ARROZ EN LA CHACRA URUGUAYA

En Uruguay los primeros sondeos apuntan a una expansión del área con un buen nivel de reservas y un costo de producción que sería similar al de la zafra pasada.

Tras el cierre de la zafra pasada, El Observador informó que en un ciclo productivo más extenso al normal, considerando los atrasos en la cosecha que generaron los varios episodios de lluvias excesivas que hubo en el otoño, la cosecha se estimó en 1,3 millones de toneladas, generada en casi 150

mil hectáreas por cerca de 500 productores, con un rinde medio nacional de unos 8.800 kilos por hectárea. Con relación a la siembra por llegar, se estimó un avance de un 10%, a confirmarse, por lo que el área si no hay contratiempos puede avanzar a cerca de 170 mil hectáreas.

Hacia el norte, Estados Unidos se encamina en 2024/2025 a un segundo año de crecimiento en la producción del cereal con el USDA proyectando una cosecha de 7,04 millones de toneladas (base procesada) frente a los 6,93 millones de la zafra anterior que ya había marcado un salto respecto a los 5,08 millones de toneladas de 2022/2023.

El arroz estadounidense cuenta con la carga de los bajos niveles de calidad frente a orígenes como los del Mercosur. Esto se ha reflejado en un incremento de las colocaciones desde esta región hacia mercados de América Central y el Caribe que históricamente fueron un mercado abastecido por Estados Unidos. En general, los industriales locales consideran que Estados Unidos seguirá teniendo restricciones en las colocaciones de su arroz en mercados que demanden calidad, aunque también es cierto que puede pesar de cierta manera el factor precios.

INFORME DE URUPOV

Teledetección y caracterización del cultivo de soja en Uruguay

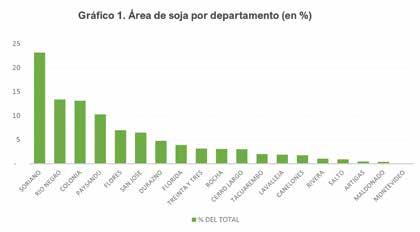

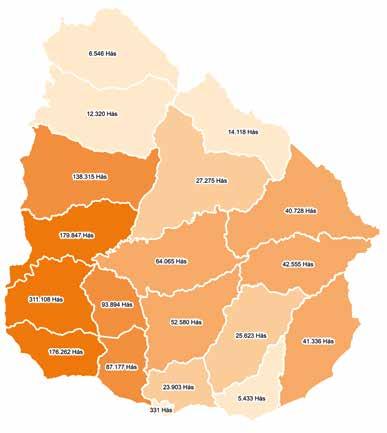

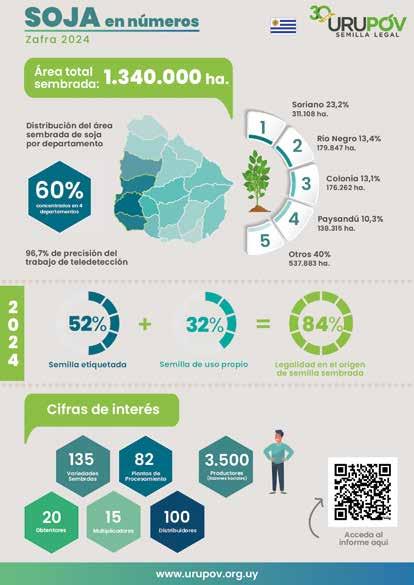

La mitad del área del cultivo de soja –el más extendido en la agricultura que se realiza en Uruguay– se encuentra en solo tres de los 19 departamentos: Soriano, Río Negro y Colonia, a la vez que el 61% de la superficie sembrada con la oleaginosa en la última zafra se ubica en el litoral del país.

Esos son apenas un par del amplio conjunto de informaciones expresadas en un nuevo trabajo de URUPOV, asociación sin fines de lucro conformada por las principales empresas e instituciones dedicadas a la investiga-

ción, desarrollo, producción y comercialización de nuevas variedades vegetales.

Según se informó a la revista de la Asociación Rural del Uruguay (ARU), desde la siembra de la zafra 2015/16 URUPOV ha implementado la teledetección de áreas de siembra mediante imágenes satelitales, mejorando la precisión de la información generada.

La metodología del estudio de teledetección incluyó clasificaciones supervisadas y no supervisadas, segmentación e

interpretación visual, con apoyo de puntos de control GPS proporcionados por técnicos y socios de URUPOV.

Del análisis realizado con imágenes satelitales del sensor Sentinel, se concluye que el área estimada de siembra de soja para la zafra 2023/24 en Uruguay es de 1,3 millones de hectáreas, aproximadamente, con una precisión del 96,7%.

El 50% de esta superficie se localiza en los departamentos de Soriano, Río Negro y Colonia, mientras que el 61% se encuentra en la región del litoral del país, como se adelantó.

En los últimos ocho años se destinaron 3 millones de hectáreas a la producción de soja, utilizando 174 grupos Coneat diferentes, aunque la mitad del área se concentró en solo 12 tipos de suelos.

Aproximadamente un 50% del área de soja a nivel nacional se siembra con variedades portadoras de nuevas tecnologías (eventos OGM que confieren resistencia a herbicidas e insectos: Intacta, Enlist y Conkesta). La proporción de chacras con soja por segundo año consecutivo disminuyó al 54%, posiblemente debido a las pérdidas durante la zafra 2022/23 causadas por condiciones de sequía extrema.

Además, el 77% de la superficie con colza en invierno 2023 se sembró con soja en la zafra actual, y el área con soja durante cuatro zafras consecutivas disminuyó un 5%, representando el 23% del área total de la zafra 2023/24.

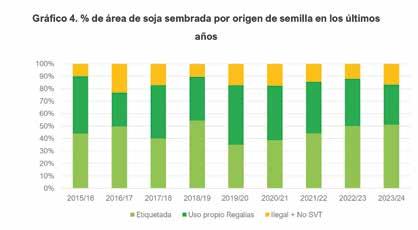

El 52% del área cultivada en el último año se sembró con semilla comprada por los productores, incluyendo categorías

comerciales y certificadas ("semilla etiquetada"), mientras que el 32% se sembró con semilla de uso propio dentro del Sistema de Valor Tecnológico (SVT) de URUPOV.

Sin embargo, aproximadamente 214 mil hectáreas se sembraron con semilla de origen ilegal y uso propio no registrado bajo el SVT.

A pesar de que Uruguay es una referencia internacional en el reconocimiento de la propiedad intelectual y el valor de la genética, el 16% de ilegalidad y subdeclaración en el uso de semillas plantea un desafío significativo, desalentando el desarrollo y lanzamiento de nuevas variedades y tecnologías asociadas.

Si se toma en cuenta como base de cálculo el 100% de semilla legal, el promedio de los últimos años marca una tendencia y preferencia favorable al uso de semillas de origen etiquetado con un 54% versus el 46% de producción propia de los agricultores, con una dinámica interesante en la elección de las semillas por parte de los productores de soja a lo largo del tiempo, donde se observan

oscilaciones en las preferencias entre semillas etiquetadas y de uso propio.

La interpretación de estos cambios podría implicar consideraciones climáticas, productivas y económicas.

A nivel nacional, el número de productores que siembran soja se ha mantenido estable, con un promedio de 3.200 razones sociales, pero en la última zafra 2023/24 se observó un incremento del 10%, acorde con el aumento del área sembrada en el país.

El 25% de las razones sociales que siembran soja en Uruguay significan más del 75% del área total de este cultivo.

Por otro lado, la mayor concentración de número de productores de soja se encuentra en los estratos de menos de 300 hectáreas sembradas, abarcando el 77% del total de agricultores y totalizando casi un 25% del área total sembrada a nivel nacional.

A lo largo de los años, se ha observado una preferencia por los cultivares de grupo de madurez 6, y en la zafra 2023/24, el 85% del área sembrada de soja utilizó variedades de grupo de madurez entre 5.5 y 6.5.

Desde 1994, URUPOV aboga por los derechos de los obtentores vegetales, fomentando la investigación de nuevas variedades y contribuyendo al desarrollo del sector a través de una agricultura innovadora, competitiva y sostenible.

Actualmente sus socios representan más del 90% del sector

semillerista en Uruguay, e incluyen a institutos de investigación, empresas nacionales y multinacionales.

Su misión es representar y velar por los intereses de los obtentores vegetales, productores y comerciantes de semillas, contribuyendo al desarrollo de nuevas variedades y al desarrollo sostenible del sector agropecuario.

La visión, en tanto, es ser una organización referente del sector semillerista, manteniendo un fuerte compromiso con la innovación, productividad y sostenibilidad.

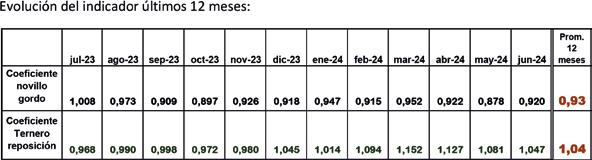

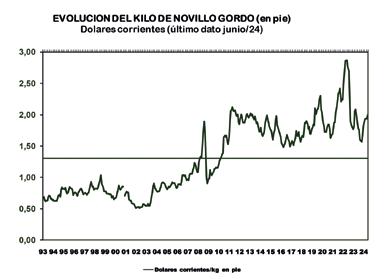

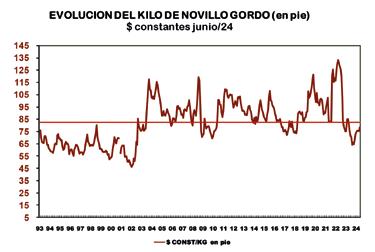

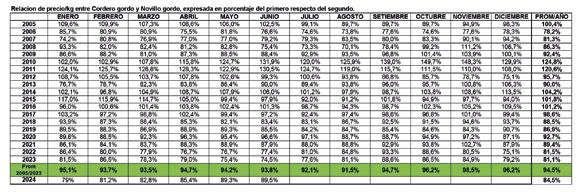

Relaciones de precios en el mercado de hacienda

JUNIO 2024

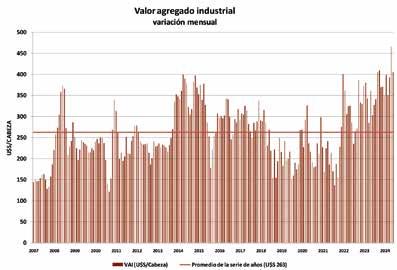

En JUNIO/24 el valor del Novillo Tipo (U$S 1.488/cabeza) se redujo 2,8% respecto al mes anterior. Por su parte el valor del Novillo Gordo informado por INAC (U$S 1.082/cabeza), aumentó 1,5% respecto a mayo. En consecuencia, el valor agregado industrial (U$S 406/cabeza) se redujo 12,3% respecto del mes anterior (en mayo el VAI alcanzó el valor más alto en la serie de 17 años y 6 meses). El valor del kg de ternero de reposición (informado por ACG) se redujo 1,8 % en relación al valor de mayo, primera baja luego de 3 subas consecutivas.

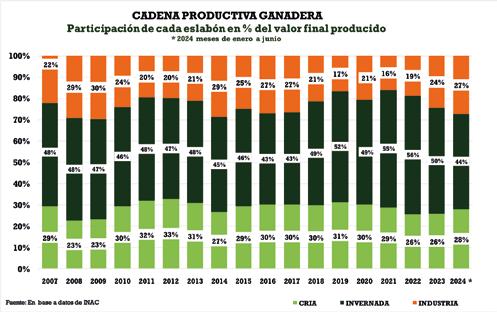

En el análisis de la cuota parte de participación de cada eslabón en el valor final de la cadena (medido a través del Novillo tipo), transcurridos 6 meses del 2024 y en comparación con el año anterior, la invernada descendió del 50% al 44%. Por su parte la industria aumentó del 24% al 27%. La cría, a su vez, incrementó del 26% al 28% su contribución al valor del producto final. Se destaca que la industria aumentó por 3er año consecutivo su cuota parte de participación en la conformación del valor del Novillo Tipo (ver gráfico).

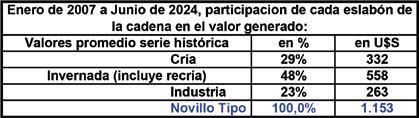

Serie Histórica: En la formación del valor del Novillo Tipo, tomando la serie histórica a partir de enero de 2007 (210 meses analizados), la industria participó en el 23% de dicho valor, la invernada (recría y engorde) el 48% y la cría aportó el restante 29% (ver cuadro).

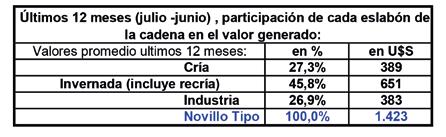

Último año móvil: En el promedio de los últimos 12 meses (julio/2023 – junio/2024) y en comparación con la serie histórica, la industria incrementó 3,9 puntos su participación en el valor final del producto. La cría por su parte resignó 1,7 puntos, consecuentemente la invernada perdió 2,2 puntos de su participación en el valor final (ver cuadro).

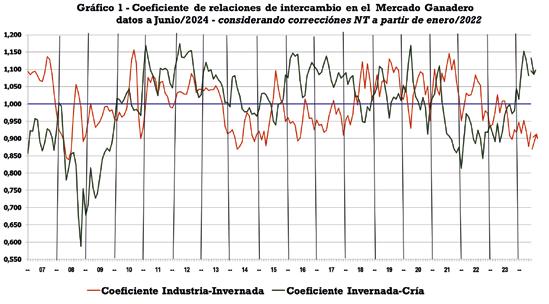

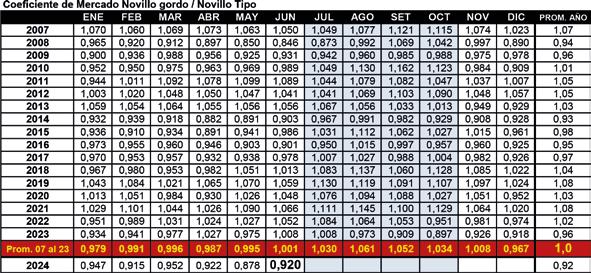

Coeficiente de relaciones de intercambio de los mercados ganaderos - Informe a JUNIO de 2024

Justificación del análisis

Se parte de la premisa que el productor es tomador de precio. El Novillo Tipo es la variable determinante del valor del novillo vendido por el productor, esta última la variable dependiente. Dado que existe una alta correlación entre ambas variables, se puede establecer la ecuación que estima a partir del Novillo Tipo un valor para el Novillo gordo a partir de la relación histórica en la serie. Similar razonamiento para la relación novillo gordo – ternero de reposición. La construcción del coeficiente de relaciones de mercado surge de comparar los valores efectivamente pagados en el mercado con aquel estimado a partir de la ecuación que interpreta matemáticamente las relaciones de intercambio en toda la serie analizada. Cuando el coeficiente de mercado es igual a 1 el valor efectivamente pagado al productor se corresponde con el valor estimado a partir de las relaciones históricas del mercado (para cada uno de los casos: mercado con destino a industria e intra ganadero o de reposición). Cuando el coeficiente es superior a 1 indica que el mercado está pagando por encima de lo estimado en función de las relaciones históricas, relación favorable al vendedor. Cuando está por debajo de 1 indica lo contrario, el valor real es menor al que surge de las relaciones históricas, relación favorable al comprador. Es necesario advertir al lector que el coeficiente debe ser tomado con las limitaciones del análisis, no adjudicándole otro valor que una mera referencia a las relaciones históricas en el vínculo indus-

tria - producción o bien invernador - criador. La casuística que influye en las relaciones de intercambio (falta o exceso de pasto, mercados externos más o menos demandantes, etc.) se diluye en la serie histórica y solo puede servir de argumento para comprender situaciones puntuales en la evolución del coeficiente a lo largo de la serie analizada.

IMPORTANTE: Las relaciones históricas son dinámicas siendo que se alimentan con nuevos datos mes a mes, por lo tanto la ecuación que las define no es estática sino que varía toda vez que va incorporando nuevas relaciones de precios. Esta dinámica es válida en la medida que se mantenga la correlación alta entre las variables en toda la serie analizada.

Análisis

En el mes de JUNIO de 2024 el Novillo Tipo (U$S 1.488/cabeza) disminuyó 2,8 % respecto del mes anterior. En el mismo periodo el valor del novillo gordo informado por INAC (U$S 1.082/ cabeza) se incrementó 1,5%. De acuerdo a estos valores el coeficiente del novillo gordo en junio (rojo en el gráfico 1) se recuperó en 4,2 puntos ubicándose 8 puntos por debajo de la media de mercado. Se mantiene en posición desfavorable para el invernador (coeficiente por debajo de 1). Por su parte el coeficiente del mercado de reposición (verde en el gráfico 1) cayó 3,6 puntos respecto a mayo, ubicándose 4,7 puntos por encima de la media del mercado. Aun así, persiste la situación favorable al criador (coeficiente por encima de 1).

En la comparación con la serie histórica (210 meses analizados), en el mes de JUNIO de 2024 el coeficiente de relación de mercado del novillo gordo (0,920) se ubicó 8,1 puntos por debajo del promedio del mismo mes en los 17 años anteriores (1,001).

Otras consideraciones de interés

En la serie enero/2007 a junio/2024 (210 meses) el valor del novillo gordo cotizó en promedio el 77,2% del valor del novillo tipo. Esta diferencia relativa aumentó en los últimos 12 meses (julio/23 – junio/24) cotizando el novillo gordo el 73,3% del novillo tipo. En la misma serie histórica de 210 meses, el ternero de reposición de 160 kgs cotizó en promedio 37,2 % del valor del novillo gordo. En los últimos 12 meses (julio/23 – junio/24) esta relación se mantuvo incambiada. La relación de reposición (Kg flaco/kg gordo) promedio de los los 210 meses analizados fue 1,12. Esta relación se mantuvo incambiada en los últimos 12 meses.

Advertencia I: El análisis presentado solo es válido a partir de la serie histórica de las relaciones de precios en la cadena, no teniendo ninguna validez para realizar proyecciones de precios ni ejercicios de carácter futurista.

Advertencia II: La cuota de participación en el valor generado en la cadena no permite inferir rentabilidades o resultados económicos del negocio en cada eslabón. Tampoco si los procesos de producción son más o menos costosos, más o menos riesgosos, si se requiere más o menos capital invertido o si es más largo o más corto el proceso para producir cada uno de los productos intermedios.

* Origen de los valores de mercado utilizados para el análisis: Novillo Gordo fuente INAC en función de los embarques a frigorífico; Valor Ternero reposición (141 – 180 kgs) fuente Asociación Consignatarios de Ganado. Dado que el valor del novillo gordo informado por ACG es menor al aportado por INAC, la relación de reposición que surge de este análisis es menor a la que resulta de los datos de ACG.

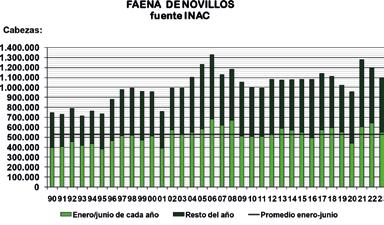

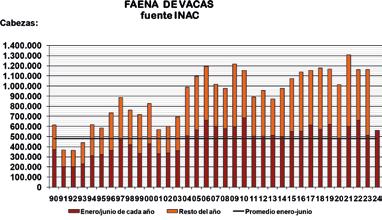

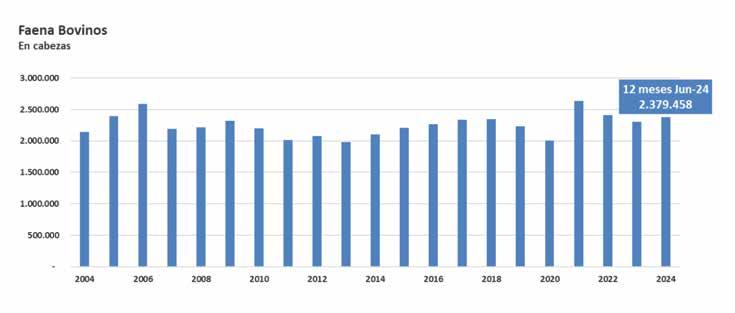

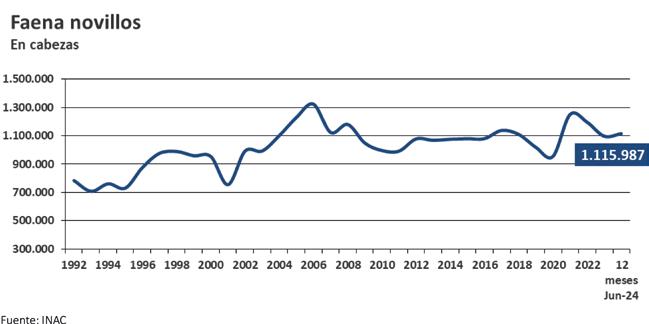

La faena de novillos en junio de 2024 cae 14,3% luego de 3 meses de incrementos consecutivos. En el acumulado anual fue 5% mayor respecto del mismo período del año anterior, 15,3% inferior a igual periodo del 2022 y 7% menor al 2021.

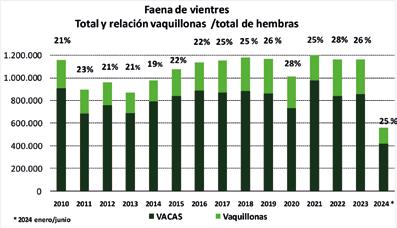

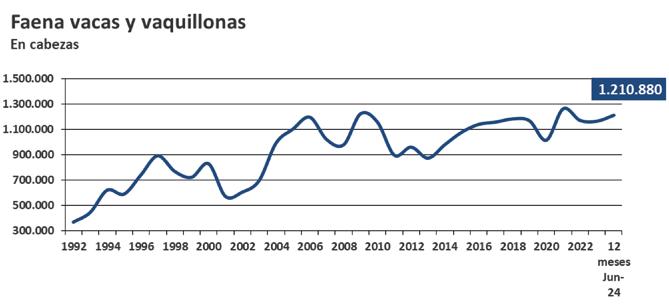

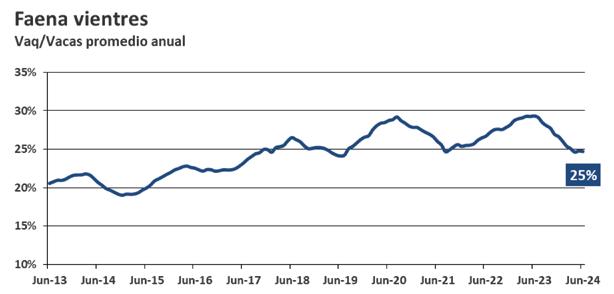

En junio se faenaron 20% menos vaquillonas que en mayo, habiendo sido esta categoría el 25% del total de vientres faenados. En el acumulado de los seis primeros meses del año la categoría vaquillonas fue el 25% del total de vientres faenados.

La faena de vacas y vaquillonas en junio de 2024 fue 11% inferior al mes anterior. En el acumulado anual se incrementó 9% respecto del mismo período del año anterior, 10,2% inferior a igual periodo del 2022 y 4,4% menor al 2021.

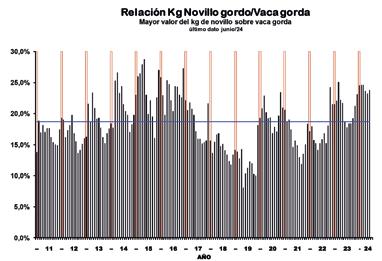

En junio el novillo gordo aumentó muy levemente la diferencia de valor con la vaca gorda respecto del mes anterior, persistiendo una relación alta en términos relativos (1,239), comparada con el promedio de la serie histórica analizada.

El Valor Agregado Industrial que surge de la diferencia entre el Novillo Tipo y la cotización del novillo gordo para el mismo mes (datos INAC) oscila en los últimos meses entre valores marcadamente mayores al promedio de la serie histórica. El mayor valor de la serie (210 meses analizados) se alcanzó en el pasado mes de mayo (U$S 466/cabeza).

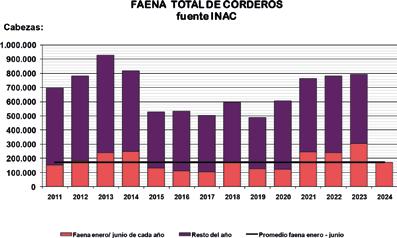

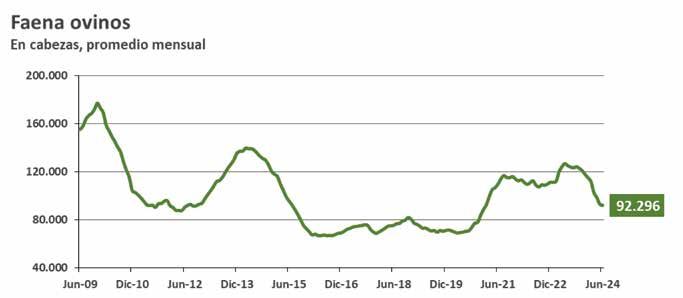

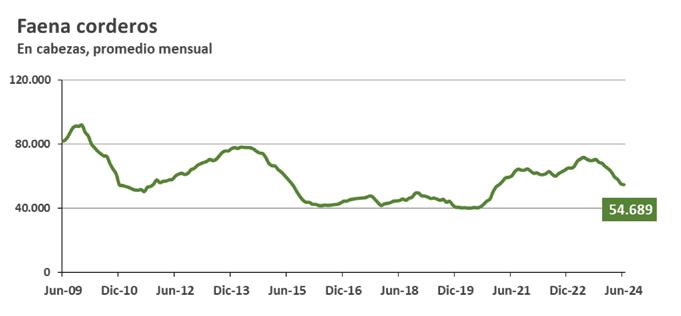

La faena de corderos en junio/24 fue 95% mayor al mes anterior, en acumulado anual fue 44% menor a igual periodo del año anterior, 28,4% menor respecto del 2022 y 29,7% inferior al 2021.

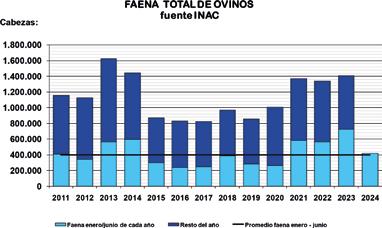

La faena total de ovinos en junio/24 fue 25,2% mayor respecto del mes anterior, en el acumulado anual se faenaron 42% menos ovinos que igual periodo del año anterior, 25,7% menos que en el 2022 y 27,2% inferior que en igual periodo del 2021.

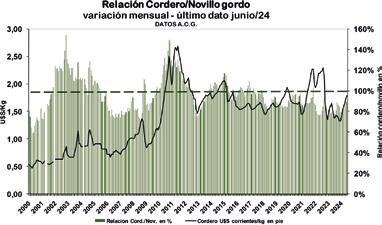

Con significativas variantes estacionales a lo largo del año, desde que se trata de un producto con mercado zafral, en junio/24 el cordero gordo de 35 kgs se mantuvo en la misma relación de valores con el novillo gordo respecto al mes anterior, cotizando 89% del precio de de este último.

La relación de precio entre valor del cordero gordo y novillo gordo para la serie histórica analizada está altamente influenciada por el efecto año. Resulta aventurado establecer un vínculo entre la época del año y la relación de precios entre ambos productos. No obstante, en el cuadro se pueden comparar los meses del año en curso con el promedio de los 19 años anteriores.

Indicadores económicos

Fuente: BCU

Nota: El Índice de Tipo de Cambio Real Efectivo es la relación entre los índices de precios al consumo de nuestros principales socios comerciales con respecto a la economía doméstica, expresados en una misma moneda. Los países que se incluyen en el cálculo son: Argentina, Brasil, México, Estados Unidos, España, Italia, Alemania, Reino Unido y República Popular de China. La ponderación de cada país refleja su participación en el comercio de bienes (importaciones más exportaciones) del año anterior, en los respectivos niveles de agregación, con la excepción de Argentina y Brasil, cuyos ponderadores incluyen además, los gastos del turismo receptivo y emisivo.