134 Resultados Solar S.A. de Ahorro y Préstamo para la Vivienda

135 Resultados Financiera Internacional Santa Ana S.A.

136 NAT Consultores

138 Análisis Deloitte

140 Análisis Solventa

Guía de Entidades Bancarias y Financieras

ACOMPAÑANDO

EL CRECIMIENTO ECONÓMICO DEL PAÍS

Con el nombre Actividad y Resultados del Sistema Financiero, Paraguay 2014, presentamos en esta edición especial un análisis pormenorizado sobre la banca paraguaya, haciendo hincapié en el crecimiento estable y sostenido que ésta viene demostrando desde hace varios años.

La economía nacional es la mayor beneficiada con la solidez del sistema financiero en lo que respecta a indicadores como capitalización y liquidez. Cabe destacar también la tendencia de solvencia que se continúa proyectando para el presente ejercicio.

Los 22 directivos de entidades bancarias y financieras que fueron entrevistados, coinciden en el rol protagónico que constituye la banca en el impulso económico de la nación y al mismo tiempo remarcan que la asignatura pendiente sigue siendo la inclusión y educación financiera de un gran porcentaje de la población.

En la actualidad los productos y servicios bancarios son considerados cada vez más como commodities, razón por la cual construir una ventaja competitiva resulta un proceso de mayor complejidad ya que implica el fortalecimiento de varios frentes institucionales como innovadoras soluciones tecnológicas, diversificación de canales, presencia en todo el territorio paraguayo con sucursales y posicionamiento en atención al cliente.

Los resultados contemplados en los boletines estadísticos del Banco Central del Paraguay refrendan el incremento en las ganancias de una de las actividades económicas más rentables.

Con este propicio escenario, el sector financiero continuará acompañando el crecimiento económico del país por una senda de expansión en busca de mantener los parámetros obtenidos durante su óptimo desempeño en el 2014

Directorio de Anunciantes

Ara S.A. de Finanzas: www.ara.com.py

Asunción Express: www.aex.com.py

Banco Atlas: www.bancoatlas.com.py

Banco BBVA: www.bbva.com.py

Banco Continental: www.bancocontinental.com.py

Banco Familiar: www.familiar.com.py

Banco GNB: www.bancognb.com.py

Banco Itapúa: www.bancoitapua.com.py

Banco Itaú: www.itau.com.py

Banco Nacional de Fomento: www.bnf.gov.py

Bancop: www.bancop.com.py

Banco Regional: www.regional.com.py

BMW Paraguay: www.bmw.com.py

Bourbon Conmebol

Convention Hotel: www.bourbonasuncionhotel.com

Cadena Farmacenter S.A.: www.farmacenter.com.py

Caja Médica: www.cajamedica.org.py

CEFISA Financiera: www.cefisa.com.py

Century: www.century.com.py

Citibank: www.citibank.com/paraguay

Dínamo Paraguay: www.dinamoparaguay.com

Financiera El Comercio: www.elcomercio.com.py

Financiera RIO S.A.: www.rio.com.py

Finexpar S.A.: www.finexpar.com.py

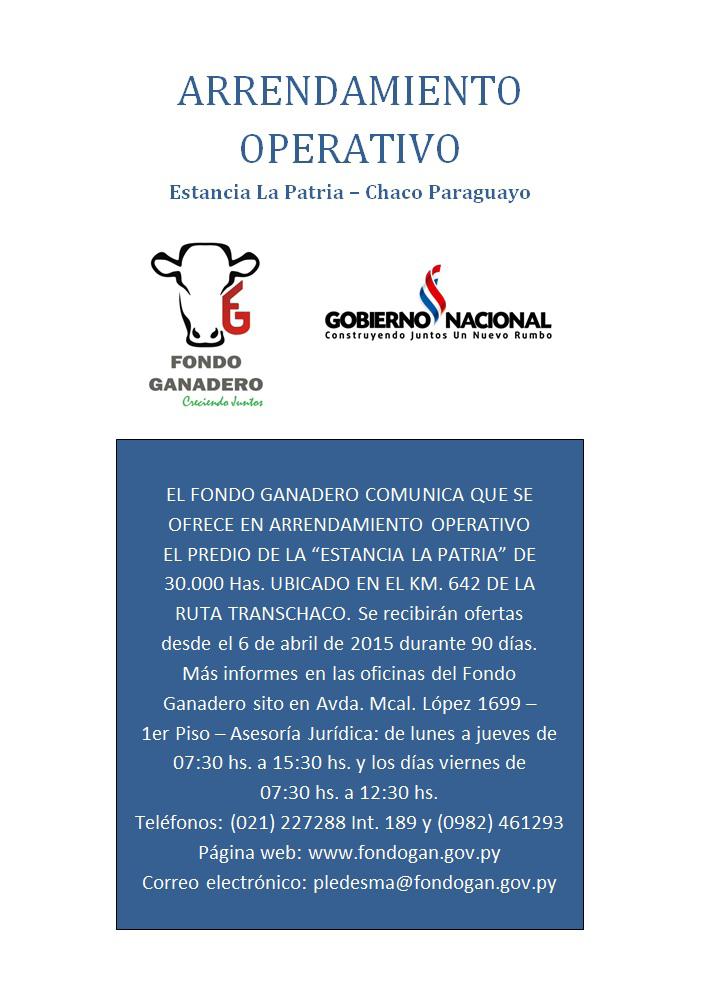

Fondo Ganadero: www.fondogan.gov.py

IAE Business School: www.iae.edu.ar

Interfisa Banco: www.interfisa.com.py

Nat Consultores: www.natconsultores.com.ar

PKF Controller: www.pkf-controller.com.py

Porsche: www.diesa.com.py

PwC Paraguay: www.pwc.com/py/es

Rieder & CIA: www.rieder.com.py

Solventa: www.solventa.com.py

Sudameris Bank: www.sudameris.com.py

Tigo: www.tigo.com.py

Tú Financiera: www.tu.com.py

Tokyo Motors: www.fiat.com.py

UNIDA: www.unida.edu.py

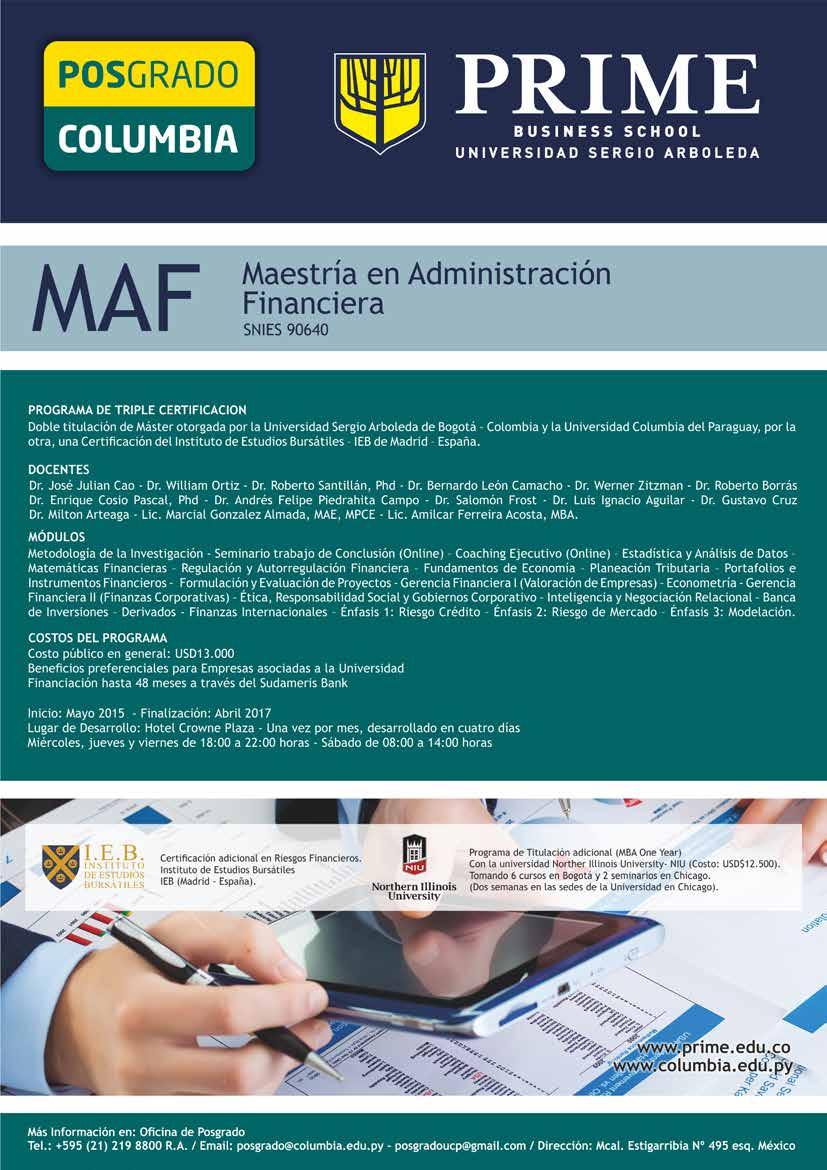

Universidad Columbia: www.columbia.edu.py

Visión Banco: www.visionbanco.com

STAFF

Director

René Sebastián Ríos Martínez rrios@revistaplus.com.py

ReneRpy

Director Comercial

Jacinto E. Ruiz jruiz@revistaplus.com.py

JacintoERuiz

Director David N. Ríos drios@revistaplus.com.py

Editora Jefe

Alma Morán prensa@revistaplus.com.py

Almymo

Gerente de Administración y RR.HH. Mario Garay mgaray@revistaplus.com.py

El presidente del Banco Central Europeo (BCE) Mario Draghi, anunció que el nuevo billete de 20 euros entrará en circulación el 25 de noviembre del 2015.

A su vez, el dirigente explicó que la importancia de este papel moneda radica en que es una de las denominaciones usadas con más frecuencia en la eurozona. “Los billetes que utilizamos todos los días son los símbolos más tangibles de la integración europea. La introducción de un nuevo billete de euro sirve para recordar que esta integración continúa, nos acercan más.”

Draghi indicó además que todos los bancos centrales necesitan actualizar sus billetes periódicamente para “beneficiarse de los avances en tecnología y mantener su integridad”. El BCE y el resto de las entidades bancarias llevarán a cabo una campaña de información para que todo aquel que trata con dinero en efectivo pueda reconocer las nuevas marcas de seguridad.

El nuevo billete de 20 euros es la tercera denominación de la serie Europa que ha ido sustituyendo gradualmente a los introducidos en 2002.

US$. Fuente: DOW JONES

LA MARCHA DE LA ECONOMÍA

SOLUCIONES DE NEGOCIOS PARA EMPRENDEDORES

Este acuerdo representa una gran oportunidad para los miembros del Club ya que les facilitará enfrentar con éxito los desafíos del mercado y contribuirá a un crecimiento integral y eficiente en su negocio.

Con el objetivo de profesionalizar los negocios por medio de innovadoras soluciones tecnológicas, Tigo Business firmó un convenio con el Club de Emprendedores cuyos socios del gremio podrán beneficiarse de productos como el de Video Vigilancia entre otros.

“Este acuerdo representa una gran oportunidad para los miembros del Club ya

Juan Ángel Bóveda, Santiago Oviedo, Graciela Ortiz y Luis Avila

que les facilitará enfrentar con éxito los desafíos del mercado y por sobre todo contribuirá a un crecimiento integral y eficiente en su negocio” destacó Santiago Oviedo del área de Tigo Business para Pymes.

Según el diagnóstico de competitividad empresarial realizado por el Centro de Atención a la Pequeña y Mediana Empresa (CAPYME), de 400 compañías en su mayoría localizadas en el departamento Central, más d el 76% llegó a su techo pero su desarrollo se detuvo por ausencia de delegación, que es una técnica que requiere control.

“En nuestro país aún no se cuenta con programas masivos que favorezcan a una cantidad importante de emprendedores con deseos de crear su empresa. Hasta ahora sigue siendo ‘a pulmón’ con escaso apoyo en información acerca del mercado, proveedores, tecnología, asistencia técnica y créditos adecuados para el sector” expresa al respecto el Ingeniero Juan Ángel Bóveda, director del Club de Emprendedores.

Desde su área dedicada al segmento de pequeñas y medianas empresas (PYMEs), Tigo Business desarrolla innovadoras herramientas tecnológicas para que de esa manera las mismas puedan acelerar el crecimiento de sus negocios, hacerse conocer a través de la promoción de sus productos en internet, tener un mayor control de su empresa desde el lugar en que se encuentren al igual que mejorar y efectivizar la administración de la compañía.

“Las PYMEs son la base y riqueza de las naciones”, esta es la máxima cabecera que orientan las acciones del CAPYME y el Club de Emprendedores. Es importante men-

cionar que las pequeñas empresas son una de las principales generadoras de empleo y trabajo digno, las cuales tienen la capacidad de crear empleo en corto tiempo siendo el costo cinco veces menor al de una mediana o gran empresa.

El Ingeniero Bóveda añade lo siguiente: “Delegar sin controlar es como planificar para errar. Aquí reside principalmente la fortaleza estratégica de los productos y servicios de Tigo PYMEs para los emprendedores. Por un lado hay controles físicos como la caja, el depósito de materias primas y de productos terminados en los procesos de producción entre otros. En este caso, el control más directo y rápido se realiza con cámaras ubicadas de tal forma a vigilar el movimiento físico en la empresa. Pero también está el control de los números y este sí que tiene una importancia fundamental para saber si estamos ganando, empatando o perdiendo.”

Sobre este segundo aspecto, los productos de Tigo Business brindan información de los principales costos y ayudan a deducir dónde se deben cortar algunos “derroches”, actos generalmente comunes en las PYMEs. Para ambos tipos de controles es clave hacer uso de la tecnología y del internet.

“Lo valioso en esta alianza es que los sistemas informáticos, los equipos como cámaras de seguridad, máquinas de facturación

y todo lo necesario para hacer uso de la tecnología, están al alcance de las PYMEs por las condiciones cómodas y económicas de incorporación” concluye Bóveda. Por parte de Santiago Oviedo, señaló finalmente que ofrecen a los interesados la financiación de los equipos y garantía sobre los mismos.

El Club de Emprendedores es una unión de personas líderes y emprendedoras de negocios éticos basados en la excelencia, calidad y productividad cuya misión es promover una sociedad generadora de riqueza al mismo tiempo de una cultura de emprendedurismo y asociativismo en la comunidad y en los empresarios de pequeñas y medianas empresas.

Alicia Esmeil, Dani Da Rosa, Gustavo Cabrera, Esteban Pedrozo y Rodney Céspedes

Walmart

La compañía destinará mil millones de dólares para elevar el salario de su medio millón de trabajadores peores pagados. De esta manera, el mayor empleador privado de Estados Unidos responde a la creciente inquietud sobre la calidad de sus salarios.

Nombramiento

Según informó la empresa en un comunicado, el consejo de administración de The Coca-Cola Company ha nombrado “con efecto inmediato” a su responsable mundial de marketing, el español Marcos de Quinto, nuevo vicepresidente ejecutivo de la compañía.

Youtube

La web lanzó una nueva aplicación para niños que funcionará en smartphones, tabletas y se centrará en contenido apropiado para el público infantil. La aplicación gratuita de video online, propiedad de Google Inc’s, está diseñada para niños con grandes íconos y una navegación minimalista.

Terrorismo

Según la última edición del Índice de Terrorismo Global presentado a fines del 2014, el número de muertes causadas por ataques terroristas aumentó un 61% en un solo año, pasando de 11.133 en 2012 a 17.958 en 2013. También se registró un incremento del 44% en las cifras de incidentes terroristas, que aumentó de 6.825 en 2012 a 9.814 en 2013. Irak, Afganistán, Pakistán, Nigeria y Siria reúnen el 80% de los muertos.

Energía

España y Francia inauguraron la interconexión eléctrica que permitirá doblar la energía que pueden intercambiar ambos países, de los 1.400 megavatios (MW) actuales a los 2.800 MW.

Compras

Valeant Pharmaceuticals International Inc. comprará a la farmacéutica Salix Pharmaceuticals Ltd. según un acuerdo valorado en 10.100 millones de dólares. La operación ha sido aprobada por los consejos de administración de ambas compañías.

Fertilizantes

El consumo mundial de fertilizantes crecerá un 1,8% anual hasta el 2018, con un estimativo por encima de los 200.5 millones de toneladas anuales en 2018, un 25% más que lo registrado en el 2008 según el nuevo informe de la Organización de Naciones Unidas para la Alimentación y la Agricultura (FAO).

Compromiso

La entidad anunció su compromiso histórico para prestar, invertir y facilitar un total de US$100 mil millones durante los próximos diez años para financiar actividades que reduzcan los impactos del cambio climático y generen soluciones ambientales que beneficien a las personas y a las comunidades.

Apple

US$1.900 millones desembolsará la compañía de la manzana mordida para construir dos centros de datos en Irlanda y Dinamarca, que funcionarán en su totalidad con energía renovable y crearán a su vez cientos de empleos.

HSBC

El beneficio neto de HSBC se situó en US$13.688 millones en 2014 frente a los US$16.204 millones del ejercicio anterior. Entre los costes extraordinarios figuran US$1.187 millones por la manipulación del mercado de divisas y US$1.275 millones en pagos compensatorios a clientes de Reino Unido. El grupo ahora afronta otra tormenta por la actividad de su filial de banca privada en Suiza.

Restauración

El Ministerio de Obras Públicas y Comunicaciones invertirá este 2015 unos 20.000 millones de guaraníes en obras de restauración del patrimonio histórico según informó el director de Obras Ricardo Riego. La mayoría de las obras beneficiadas serán iglesias.

Visita

Roberto Azevedo, director general de la Organización Mundial del Comercio (OMC), visitó al país con la finalidad de tratar el tema de las trabas comerciales existentes entre Paraguay y Argentina así como también para apoyar una mayor apertura a mercados internacionales. La OMC es la entidad que rige las reglas de comercio internacional.

Récord

En el primer mes de este año la usina de Itaipu Binacional suministró al Sistema Interconectado Paraguayo un promedio de energía de 1.539,55 MW, registrando un nuevo récord de suministro promedio mensual de energía. Los récords mensuales ocurren en meses de temperaturas más altas, habiéndose registrado el último en febrero del 2014 cuando se alcanzó un promedio de 1.527,6 MW.

Nombramiento

Como nuevo viceministro de Obras del Ministerio de Obras Públicas y Comunicaciones asumió el Ingeniero Civil José Segovia Barúa, en reemplazo de Walter Causarano quien renunció al cargo por motivos personales.

Aprobación

El Decreto 3053/2015 que aprueba el Plan Financiero emitió el Ejecutivo donde establece las normas y procedimientos para el proceso de ejecución del Presupuesto General de la Nación 2015 (PGN). El Plan Financiero para este año contempla el 100% de los gastos autorizados en el PGN 2015 respecto a las Fuentes de Financiamiento provenientes del Crédito Público (Fuente 20), así como de los Recursos Institucionales (Fuente 30) y el 96,7% de los gastos financiados con Recursos del Tesoro (Fuente 10).

Tren

Se habilitó oficialmente en Posadas, Argentina, el servicio de tren que une a esta ciudad con Encarnación, un proyecto que se viene impulsando desde hace 15 años y que beneficiará a la población argentina como a Encarnación. El tren está compuesto de dos coches de 25 metros de largo, con capacidad para 150 personas cada uno.

Saneamiento

Un contrato de préstamo firmaron el Ministerio de Hacienda y el Banco Interamericano de Desarrollo para impulsar el programa de saneamiento integral de la bahía y área metropolitana de Asunción. El costo total de la cooperación llega a 110 millones de dólares financiado

Aumento

La fabricación de vehículos utilitarios se incrementó en 2014 un 293% con relación al 2013 en que fueron ensamblados 123 vehículos de distintas capacidades de carga (hasta 5 toneladas). En tanto que las bicicletas tuvieron un repunte llegando a producirse un total de 9.172 unidades, que representa un ascenso del 45% con relación a las 6.328 bicicletas en el 2013, según el reporte de la Subsecretaria de Estado de Industria.

G. 180.000 millones

La segunda subasta de Bonos del Tesoro del año realizó el Ministerio de Hacienda adjudicando títulos por valor de 180.000 millones de guaraníes en el marco de la Ley Nº 5386/15 que define el Presupuesto General de la Nación para el 2015. La licitación se llevó a cabo a través del Banco Central del Paraguay.

Recaudación

En 2014 la Comisión Nacional de Juegos de Azar (Conajzar) registró un aumento del 1,8% en la recaudación en concepto de cánones fiscales por la explotación de juegos de azar con respecto al 2013. La recaudación total del año pasado asciende a la suma de G. 98.555.950.178.

Agrihold en la nube de Microsoft

El segmento del agronegocio constantemente va sumando elementos informáticos en busca de la optimización del trabajo y los recursos. Estar a la par de las innovaciones es lo que otorga el nivel de competitividad requerido. En tal sentido Office 365 (la nueva plataforma de productividad y comunicación de Microsoft) fue la solución tecnológica escogida por el Grupo Agrihold para implementarla en las empresas que componen el holding en Brasil, Uruguay, China y Paraguay.

Con esta nueva herramienta estaremos mucho más integrados con nuestros equipos de profesionales, los proveedores y los clientes. Lo más importante es ser rápidos en la toma de decisiones porque el cliente necesita cada vez más de una atención específica y personalizada. Esto facilitará en gran manera el trabajo, la comunicación y el registro de las informaciones para que todos conozcan lo que estamos discutiendo y decidiendo en la empresa” manifestó Túlio Luiz Neves Zanchet, presidente del Consejo Administrativo del Grupo Agrihold.

Juan Manuel Godoy

Túlio Luiz Neves Zanchet

Con base en la nube, Office 365 es un servicio de suscripción que ofrece las herramientas web que permiten el acceso a videoconferencias, correo electrónico, contactos, mensajería, sitios de internet para autorizaciones electrónicas de documentos y calendarios, desde cualquier lugar y con cualquier dispositivo. Consiste en una completa herramienta que apunta a potenciar el trabajo corporativo, con soluciones específicas acordes a las nuevas necesidades del mercado.

“Somos una empresa que desarrolla plataformas que permiten a las personas y a las empresas alcanzar sus objetivos, hacer más eficiente su trabajo, reducir costos y ganar tiempo. Atendiendo a este concepto, el Grupo Agrihold goza de los beneficios de Office 365 para a través de Microsoft mantener la infraestructura, la seguridad y las instalaciones. Todo esto representa para la empresa un ahorro im-

portante en inversiones” expresó por su parte el country manager de Microsoft, Juan Manuel Godoy.

AGILIDAD OPERATIVA

Ya sea a través de computadoras de escritorio, notebooks o smartphones se puede hacer uso de estas soluciones. Otra de las ventajas de utilizar esta herramienta es que permite la liberación de recursos financieros tanto a nivel local como internacional.

Godoy agregó que Microsoft dispone de un sistema de asesoramiento para las empresas, lo que constituye una red de socios locales responsables de la implementación. “En un mundo donde una empresa tiene que adquirir todo lo necesario para implementar esta plataforma como los

servidores, los equipos de almacenamiento y las instalaciones, la puesta en marcha del software puede tardar hasta tres meses. Pero cuando una compañía utiliza estas soluciones, literalmente al día siguiente puede tener activos todos los servicios para una gran cantidad de usuarios.”

Al respecto complementó Neves: “El Grupo Agrihold busca siempre la excelencia y novedosas formas de atender mejor al cliente en todos los puntos de la gestión del negocio, es ahí donde percibimos que precisábamos de una herramienta más ágil de comunicación. La oferta de Microsoft es la que más se adaptó a la concepción de vanguardia que el grupo anhela, y ya se encuentra implementada en todo el holding.” El Grupo Agrihold está conformado por las empresas paraguayas Agrotec y Caelum, la brasileña Alta y la uruguaya Solaris, contando también con filiales en China.

Detectando fraudes empresariales INTERNACIONALES

Estimados lectores, quiero presentarles los ítems que deben considerar a la hora de analizar cualquier propuesta de alianza con una empresa/empresario de inversión en un activo tangible/empresa o de compra de un bien.

Paraguay está viviendo un momento histórico donde se posiciona como marca en los mercados internacionales gracias a su solidez macroeconómica (contrastando con la de sus vecinos y muy por encima de promedios regionales) y el alto prestigio que tiene su carne, su soja,

su industria, su auge inmobiliario y muchas aspectos más. Sí, Paraguay ya está dejando de ser “el mejor secreto guardado de Sudamérica” para pasar a ser “el mejor destino de inversión”.

Hoy en día es muy difícil encontrar hospedajes en los principales hoteles de Asun-

ción debido a la gran cantidad de empresas, consultores y oficiales de gobiernos que vienen a conocer el país (flujo que aumentará cuando lleguemos a grado de inversión BBB/BAA); pero mucho ojo, no el 100% de esas visitas son de empresas/ empresarios genuinos sino muy por el contrario, personas que podrían querer

aprovecharse de su buena fe y de su poder adquisitivo.

¿Cómo saber que el que está cruzando la mesa de reuniones es realmente quien dice ser?. No tenemos la bola mágica ni tampoco existe un “Informconf transnacional” para hacer un chequeo rápido, solo una tarjeta con un nombre empresarial fantástico y con el título de President o CEO. Entonces, des pués de tener la primera o segunda reunión ¿qué sigue?. Lo que recomiendo a todo Pre sidente/Directorio/Gerente es aplicar toda la “debida diligencia” para “conocer” a la con traparte desde un enfoque 360 no solo el del proyecto presentado.

El Due Diligence DD (Debida Dili gencia) es una práctica que debe estar insertada en toda organi zación al analizar cualquier tipo de propuesta; no es solamente el estudio de factibilidad-análisis de riesgos).

A continuación presento dos casos de estafas empresariales muy cono cidas por todos.

1) Unas semanas atrás el mercado fi nanciero/agronegocios se vio perju dicado en unos US$30 millones de la mano de la empresa AJP S.A. el cual tenía a dos socios brasileros y un re presentante legal paraguayo. La em presa fue registrada el 25 de julio del 2013 (menos de 2 años de ejercicio) y manejaba líneas de créditos muy interesantes en el sistema financiero y con sus proveedores.

Así como firmas extranjeras pueden decir que invertir en Paraguay “tiene un mayor riesgo” hasta que conocen mejor nuestra realidad, también digo (y de manera muy objetiva) que contratar a un extranjero tiene más riesgo que a un connacional “si no hay un DD previo”. Veamos al servicio del DD como el explorar un iceberg al que solamente vemos su punta y no sabemos cuán

Paper Companies o empresas de papel son “fabricaciones” de estafadores donde si bien todos los papeles que presentan son 100% genuinos, serán también 100% “solo en papeles” por no tener ni instalaciones, ni mercaderías, ni personal, ni

PARTES DEL DD

2) En julio 2014 la empresa Vcoltans S.A. de Cuidad del Este quienes también tenían accionistas extranjeros dejó a un número importante de personas estafadas por más de US$2 millones. La firma ofrecía “inversiones” a sus clientes con más de 30% de retorno trimestral.

1. La Empresa: Si la contraparte se presenta como empresa/grupo empresario es recomendable pedir los estatutos de la empresa como también sus EEFF Comparativos/Auditados donde aconsejo observar: la estructura del capital de la empresa, los accionistas mayoritarios, ratios (liquidez, gestión, solvencia, rentabilidad). Siguiendo con los documentos se debe solicitar: copia autentificada (en el país de origen) del acta

de la última Asamblea Ordinaria, Memoria del Directorio y el Certificado de Vigencia del Directorio, certificados de cumplimiento tributario y referencias bancarias/comerciales en su país de origen (nota del ejecutivo de cuenta/gerente citando su relación con la empresa y su scoring de crédito). Para tener a ciencia cierta la comprobación de dirección de la empresa extranjera sugiero pedir copia de factura de luz, agua o teléfono.

2. Los Directivos/Accionistas principales: Independientemente a que la em-

presa tenga un muy buen perfil en su país de origen, se debe analizar a sus accionistas principales y representantes legales. Para comenzar el DD en este clúster es necesario solicitar: la hoja de vida de sus accionistas, presidente, miembros del Directorio y síndico. Es importante conocer la antigüedad de los citados dentro de la institución/rubro y si están relacionados a otras empresas. Luego entramos a los certificados de antecedentes crediticios como también penales. La Interpol puede ser también considerada fuente de antecedentes. Podría sonar un poco chocante estar peticionando estos tipos de documentos pero a una persona acostumbrada a hacer negocios internacionales no le parecerá inusual pedido (más que normal en Banca Privada de Inversiones) sino muy por el contrario, sentirá que estará emprendiendo con una contraparte que lleva adelante las mejores prácticas de negocios y que es bastante selectivo a la hora de decidir con quién contratar.

3. El Plan/Modelo de Negocios: Solamente si los ítems 1 y 2 pasan el DD invito a que se invierta tiempo en analizar el Plan/ Modelo de Negocios. Esto sería estudiar el “qué” se plantea realizar en Paraguay. Lo primero que se debe tener en cuenta es el

cómo estará estructurado el negocio/emprendimiento, su capital suscripto e integrado (tener un plazo para la integración total), su dirección/gerencia, como será su Gobernancia Corporativa, un estudio de mercado que cite qué tipo de producto o servicio planea comercializar y su Análisis de Factibilidad-Proveedores, proyecciones de ventas al corto/mediano/largo plazo como también el punto de equilibrio, su política de pago de dividendos y “si la hubiere”, la estrategia de salida de sus accionistas (suele darse entre inversionistas internacionales al concluir el ciclo de inversión de 3 a 5 años). Toda esta información deberá estar plasmada en el plan aclarando el Modelo de Negocios a ser aplicado. No debe considerarse como algo menor el entrevistarse con la consultora/ profesional que haya elaborado el plan para entrar en detalle a sus fuentes. Cada uno de estos puntos debe tener su respaldo documental.

4. Estructura de Financiamiento/Capital Propio y de Terceros: La empresa es una AAA, los ejecutivos tienen un track record muy bueno y el Plan de Negocios tiene un sustento técnico sólido. Ahora falta analizar uno de los ítems que será el punto de inflexión de la relación creada entre partes:

el cómo se financiara el proyecto y en que proporción entre partes. Puede darse el caso de que el grupo inversor realmente no quiere invertir capital sino know how y espere que su contraparte paraguaya ponga el capital o que sea un aporte 50/50 o 70/30. Para esta pregunta sería bueno tener la repuesta antes de empezar la primera etapa del DD. Un emprendimiento puede ser financiado por capital propio o vía deuda. Dado que estamos hablando de una start up no será sujeto de crédito directo y solamente accederá a un crédito vs garantía hipotecaria y “tal vez” vía fideicomiso de garantía. Lo recomendable es que ambas partes aporten en misma proporción capital financiero líquido. Si no existe capital no podemos estar ante un “grupo inversor” ¿no les parece?. No será jamás mal visto traer un proyecto para emprender sin tener el capital suficiente; lo que si está mal visto es presentarse como “un grupo inversor” y al minuto 90 lo último que se tiene es capital para invertir.

CONTRATACIÓN CONSULTORÍA ESPECIALIZADA

Todos los puntos citados deberán ser analizados con un “método quirúrgico”. El DD es un servicio que debe ser encomendado a profesionales calificados quienes tendrán la misión de no solo proteger sus activos/patrimonios sino también su reputación. Por ende concluyo que “es una de las mejores inversiones que toda empresa/empresario/emprendedor puede hacer antes de firmar un contrato y consecuentemente realizar una inversión importante”. Estamos llegando al grado de inversión BBB; muchísima inversión genuina vendrá con ello desde varios mercados, pero también no nos escaparemos de los “falsos emprendedores/empresarios/inversores”, así que estemos preparados en saber qué pedirles y acudir a un profesional antes de invertir su tiempo ni poner su nombre/capital en un proyecto.

El sistema financiero paraguayo funciona a toda máquina hace años y no tiene intenciones de querer apretar el freno ya que ha superado el millón de clientes. En total ha conseguido ganancias por US$428 millones entre los 16 bancos, mientras que las financieras US$25 millones. La utilidad creció en torno al 17%.

Viviana Varas queda como la ejecutiva que más dinero consiguió con el negocio al mando de Itaú, luego están el Continental y el Banco Nacional de Fomento. Al igual que las utilidades, los créditos también han crecido en torno al 18% y los depósitos en 16%. Esto es en lo que se refiere a diciembre 2013 contra diciembre 2014.

El sistema tiene inyectado en la economía más de US$13 mil millones y posee en sus bóvedas casi US$14 mil millones. La gestión de los cerca de 10 mil funcionarios del sistema ha hecho posible que la morosidad no crezca en exceso y que se mantenga en niveles del 2%.

Durante los doce meses del pasado año, las entidades financieras han continuado compitiendo entre sí para captar clientes y dar un mejor servicio, esto las ha llevado a tener que expandirse hacia el interior del país. Más de mil cajeros se encuentran funcionando y más de 500 sucursales forman parte de los canales de acceso de los clientes a sus cuentas. El sistema financiero seguirá creciendo en vista de que aún posee una gran masa de clientes que no figuran dentro de sus carteras.

Créditos a clientes

Beneficio después de Impuestos

Situación Patrimonial

“El foco de nuestras decisiones de política monetaria se mantuvo en garantizar una inflación baja, estable y predecible para la población”

En palabras de Carlos Fernández Valdovinos, presidente del Banco Central del Paraguay, el sistema financiero nacional “posee un buen estado de salud pero no hay que dormirse en los laureles. Antes teníamos un sistema que era un ratón y hoy en día es un elefante.” Con dicha comparación hace referencia a cómo crecieron los bancos y financieras en el último quinquenio luego de haber superado la crisis bancaria nacional.

Desde el 2013 cuando asumió la presidencia del ente regulador, Fernández Valdovinos ha observado varios cambios: la llegada de bancos del extranjero, la expansión de la banca nacional a través de la frontera, financieras que se convierten en bancos, nuevas

entidades que ingresan al sistema y la creación del banco de las cooperativas.

Al respecto añadió lo siguiente: “Cuando asumí era una moto y hoy en día es un camión con doble eje y también con acoplado”. Para mantener al sistema en constante crecimiento, según el entrevistado se necesita “cambiar los instrumentos que hoy se poseen para garantizar que esto se mantenga y que no ocurran las desprolijidades y crisis de los años 1995 o 1997.”

ECONOMÍA

El presidente afirmó que el dinamismo de la economía el año pasado estuvo impulsado por los sectores no tradicionales, siendo la

El sistema financiero ha crecido a un ritmo mucho mayor que varios sectores de la economía en los últimos años y no se avizoran síntomas de que esto vaya a cambiar en los próximos años, al contrario, según los analistas se mantendría o aumentaría el ritmo de expansión teniendo en cuenta los cambios que hubo en el último tiempo.

construcción, la industria y los servicios los que tuvieron un rol protagónico para impulsar la actividad y el empleo. Acotó que estos motores domésticos nos permitieron crecer en torno a nuestro nivel potencial y muy por encima del promedio de la región.

“La economía paraguaya mostró resultados positivos a pesar de enfrentar un escenario mundial y regional menos favorable en comparación al de la última década. Pudimos crecer a pesar de que la demanda externa estuvo más débil y por sobre todo sin poner en riesgo la estabilidad macroeconómica. En el BCP, el foco de nuestras decisiones de política monetaria se mantuvo en garantizar una inflación baja, estable y predecible para la población.”

PERFIL

Carlos Fernández Valdovinos fue designado Presidente del Banco Central del Paraguay en octubre de 2013 por un periodo de cinco años. Es egresado de la Universidad Federal de Paraná, Curitiba Brasil, con estudios de Postgrado en Estados Unidos obteniendo el título de Máster en Economía de la Universidad de Urbana-Champaign, Illinois y el de Doctor en Economía por la Universidad de Chicago. Dentro del BCP se desempeñó como Jefe de la Sección de Programación Monetaria; Asesor del Gerente de Estudios Económicos y Gerente de Estudios Económicos. Fue además funcionario del Fondo Monetario Internacional ocupando el cargo de Economista Senior en los departamentos de África, Europa y del Hemisferio Occidental.

Mencionó además que lograron cumplir con la meta de inflación por cuarto año consecutivo y en base a ello asumieron un nuevo desafío para este 2015, el cual consiste en la fijación de una meta de 4,5% de inflación, menor al 5% que regía desde el 2011, en la convicción de que la estabilidad de precios es el mejor aporte que se puede brindar a todos los paraguayos.

DÓLAR

“A nivel interno, la evolución del tipo de cambio seguirá siendo explicada por los fundamentos de nuestra economía, lógicamente influenciada por la dinámica mundial de la moneda norteamericana. En la actualidad, la economía de Estados Unidos ha venido recuperándose de manera sostenida, por lo que su moneda se ha fortalecido a nivel mundial. La normalización de su política monetaria, es decir, la inminente suba de tasas de interés por parte de la Reserva Federal, reforzaría esta apreciación con respecto a todas las monedas del mundo y Paraguay no será la excepción.”

Según comenta el presidente, desde el BCP seguirán monitoreando la evolución del tipo de cambio para suavizar los movimientos bruscos que no estén en línea con la evolución de la economía local. Este procedimiento se hará de manera ordenada y sin afectar la tendencia natural de apreciación de la moneda americana, considerando que el Banco Central cuenta con niveles de reservas más que suficientes para atenuar cualquier volatilidad excesiva que podría surgir.

PERSPECTIVAS

Para este 2015 Fernández Valdovinos espera que el sector financiero continúe en su senda de expansión acompañando el crecimiento de la economía y por consiguiente, la entidad que preside seguirá velando para que los niveles de solvencia y liquidez sean adecuados, al mismo tiempo de mantener la calidad de la cartera de créditos que se ve reflejada en las bajas tasas de morosidad.

“En línea con estas perspectivas y con el objetivo de seguir asegurando la estabilidad del sistema, existen actualmente nuevos desafíos en términos de modernizar el marco legal de manera a garantizar una mejor regulación y supervisión del sistema financiero. Por este motivo, el Banco Central ha tomado la iniciativa de modernizar su Carta Orgánica y la Ley General de Bancos, Financieras y de otras Entidades de Crédito, con

el propósito de contar con los instrumentos legales que permitan adecuar el sistema financiero de Paraguay a los más altos estándares y mejores prácticas internacionales de regulación y supervisión.”

Sobre este punto, agrega el entrevistado que hoy en día la supervisión que realiza la Superintendencia de Bancos es de cumplimiento normativo en un gran porcentaje, pero con la modernización legal se quiere focalizar los esfuerzos en aquellas entidades con mayor exposición a los diferentes riesgos, es decir, se desea contar con una supervisión basada en riesgos.

“Si bien en los últimos años ya hemos venido trabajando en este esquema de supervisión, esta modernización nos permitirá tener la capacidad de actuar anticipada y preventivamente ante posibles riesgos que afecten el sistema financiero, a fin de poder acompañar un crecimiento económico más elevado y sostenido. Para velar por la solvencia, estabilidad e integridad del sistema, el BCP necesita las mejores herramientas de regulación y de supervisión financiera.”

Cierra la entrevista Fernández Valdovinos considerando que el sólido escenario económico y financiero actual se presenta propicio para introducir razonada y decididamente estas mejores prácticas que coadyuvarán a mantener la expansión saludable de la industria financiera.

“Hemos iniciado el proceso de migración hacia una supervisión enfocada en riesgos”

La Superintendencia de Bancos es un órgano técnico del ente regulador cuyas funciones son fiscalizar el cumplimiento de las leyes de carácter impositivo por parte de los bancos, financieras y entidades de crédito, así como adoptar las medidas de ordenación, vigilancia y disciplina sobre las mismas.

En la presente entrevista, el Superintendente de Bancos Hernán Colmán, analiza lo que depara al presente año en cuanto a nuevas normativas regulatorias y al mismo tiempo expone los retos a ser afrontados en materia de gestión económica por el Banco Central del Paraguay.

PLUS: ¿Cómo califica el desempeño del sector bancario en el 2014?

Hernán Colmán: Más allá de los diversos indicadores financieros que de por sí mostraron un sistema solvente y de sólido desempeño durante el año pasado, merece destacar que el importante crecimiento de los préstamos concedidos por el sistema bancario, mayor al 20% anual, estuvo acompañado por una morosidad contenida en un rango de 1,8% a 2,4%. Un mayor volumen de actividad pero con alto nivel de recupero permite suponer una adecuada gestión crediticia, calidad en aplicación de fondos y riesgo controlado. Por otro lado, la confianza de ahorristas e inversores hacia el sector bancario se vio reflejada en un crecimiento de los depósitos cercano al 16% anual. La industria bancaria generó un rendimiento sobre patrimonio del 26,26% mostrando que la intermediación financiera continua siendo un negocio bastante rentable, y por ende atractivo. Si a todo esto agregamos el elevado nivel de liquidez, una alta cota de apalancamiento y la solidez patrimonial, el desempeño del sector bancario en el 2014 puede ser calificado como muy sólido. El regulador acompañó este dinamismo con emisiones de normas orientadas a mejorar la clasificación de los créditos y los controles. Ello no impidió que ante las crisis que enfrentaron los sectores ganadero y agrícola (inundaciones, reducción de precios internacionales, etc.) el regulador implemente medidas contracíclicas temporales a fin de minimizar el impacto para el sistema financiero como para el sector productivo.

PLUS: ¿Tienen previsto algún cambio de normativa para este año?

Hernán Colmán: Conforme al Plan Estratégico Institucional y en el marco del proceso de consolidación de una Supervisión Basada en Riesgos, para el ejercicio 2015 se tiene previsto implementar algunas novedades en materia regulatoria, entre las cuales merecen mención las modificaciones a la le-

PERFIL

Hernán Melanio Colmán Rojas ocupa el cargo de Superintendente de Bancos en el Banco Central del Paraguay. Previamente fue Gerente de Supervisión Extra Situ de la Superintendencia de Bancos, Gerente de Mercados Financieros, Director del Departamento de Operaciones de Mercado Abierto, del Fondo de Garantía de Depósitos entre otros. Es Máster en Administración de Empresas por el INCAE Business School y por el Programa de Intercambio con la University of Saint Thomas, Minneapolis, EE.UU., Licenciado en Ciencias Contables por la Universidad Católica de Asunción y egresado del Programa de Formación de Instructores en Educación Económica del Consejo de Educación Económica de EE.UU. Posee un Postgrado en Didáctica Universitaria por la Universidad Nacional de Asunción.

“La

confianza de ahorristas e inversores hacia el sector bancario se vio reflejada en un crecimiento de los depósitos cercano al 16% anual”

gislación financiera (Ley de Bancos y Carta Orgánica del BCP), que impondrán un gran desafío al supervisor al otorgarle mayor autonomía y facultades de gobernanza corporativa. En paralelo, mientras se trabaja en la adecuación de regulaciones para incorporar mejores prácticas como la introducción de mejoras en la Resolución de Clasificación de Activos y Riesgos Crediticios así como Compra-Venta de Cartera, también se pretende modernizar y fortalecer el marco normativo que facilite el desarrollo de productos como el leasing financiero, microfinanzas, etc.

“Para el ejercicio 2015 se tiene previsto implementar novedades en materia regulatoria como las modificaciones a la Ley de Bancos y Carta Orgánica del BCP”

PLUS: ¿Cuáles son los principales desafíos pendientes del sistema financiero?

Hernán Colmán: Hemos iniciado el proceso de migración hacia una supervisión enfocada en riesgos, que implica que además del control de los límites prudenciales, cumplimiento normativo y requerimientos contables, debemos realizar avances en cuanto a la medición y sistemas de mitigación de riesgos a los que están expuestos las entidades, así como su gobernanza (Gobierno Corporativo). Esto último se torna de mayor relevancia en una actividad tan sensible como la bancaria. Un marco macroeconómico y financiero estable pero competitivo requiere de la adopción de sanas y prudentes prácticas de gestión con claras definiciones y separaciones entre las funciones de dirección y ejecución. La expansión transfronteriza de servicios bancarios de entidades de capital nacional nos conducen a revisar y actualizar las normas y estrategias de supervisión en base consolidada. Finalmente, un tema que se está abordando y promoviendo fuertemente es una comunicación más fluida de las entidades del sector con sus clientes, potenciando todas las herramientas que contribuyan a incrementar la transparencia sobre los derechos, responsabilidades y costos que generan los diversos productos y servicios financieros, como también la atención adecuada al consumidor y el manejo oportuno de sus inquietudes.

“El sistema financiero tiene dos grandes desafíos, primero la bancarización y segundo la educación financiera”

Con la meta puesta en ser un buen banco tal como lo describe su slogan, Banco Atlas cada año renueva su compromiso con los clientes, dirigiendo todos sus esfuerzos a brindar una mejor calidad de productos, servicios y atención especializada.

Al respecto, Juan Carlos Martin, gerente general de la institución, explica las bases del planeamiento estratégico para este año, al mismo tiempo de exponer su visión sobre los principales desafíos del mercado financiero.

PLUS: ¿En qué negocios del banco se focalizarán este 2015?

Juan Carlos Martin: El banco va a continuar con su misma estrategia que fue establecida hace varios años, la cual está sujeta al plan a largo plazo denominado Atlas 20/20. Tenemos diferentes líneas de negocios, las

que atienden a las empresas grandes o Pymes y las que se encargan de las personas de los segmentos de renta alta, media y baja con las cuales vamos a continuar con su expansión. En la actualidad tenemos una fuerte presencia en la cartera agrícola y en el financiamiento a las personas en sus necesidades de consumo, llámese vivienda, automóviles, tarjetas de crédito, etc.

PLUS: ¿Cómo observa el segmento de las microfinanzas tras la incursión de nuevos competidores?

Juan Carlos Martin: Una de las características del mercado financiero es que desde

hace tiempo dejó de existir esa diferencia entre lo que hacían las financieras y lo que hacían los bancos. Había un mercado bien diferenciado que atendían ambos, pero hoy en día los bancos se metieron en el tradicional negocio de las financieras y viceversa, es por eso que cuando estas últimas llegan a un tamaño determinado, necesariamente tienen que pasar a operar como banco para tener toda la gama de productos y servicios. Nuevos jugadores van a generar mayor competencia pero esto ya se estaba dando, no creo que cambie mucho este escenario.

PLUS: ¿Cómo califica el desempeño de su entidad el año pasado?

Juan Carlos Martin: El 2014 fue muy bueno para nosotros en todos los sentidos, hemos cumplido todos los presupuestos que nos habíamos establecido con un crecimiento de la cartera de créditos y de los negocios en general por encima del mercado, lo que nos permitió ampliar nuestra participación en el mismo. En cuanto a la rentabilidad del negocio, hemos obtenido también un incremento importante y en la medida en que el banco se va haciendo más grande, como es un negocio de escala, los costos son relativamente mejor absorbidos por lo tanto la rentabilidad es mayor.

PLUS: ¿Cuáles son los planes de expansión para los próximos años?

Juan Carlos Martin: Está en nuestra planificación del 2015 abrir cinco sucursales, una de ellas en Filadelfia, Chaco, cumpliendo con nuestra visión de tener presencia en todas las zonas geográficas del país. Observamos que la Región Occidental ha tenido un desarrollo muy importante en los últimos años, especialmente con el negocio ganadero en auge según las cifras de exportación. El Chaco se convirtió en la gran fábrica de carne del Paraguay, Filadelfia tiene una gran área de influencia donde se encuentran numerosos emprendimientos ganaderos y con ello apuntamos a este segmento. La otra sucursal estará ubicada en el Shopping Los Laureles que se abrirá sobre la avenida Eusebio Ayala casi San Martin y contará con estacionamiento propio, un servicio que buscamos ofrecer en todos nuestros locales. Ya tenemos definidas las zonas para las otras tres sucursales y estamos en busca del lugar apropiado para establecerlas.

PLUS: El banco compite con mucha fuerza en el segmento tarjetas ¿qué ventajas ofrece al público?

Juan Carlos Martin: Las tarjetas de crédito fueron nuestra cuna. Atlas fue una entidad innovadora en todos los productos y servicios que se dan a través de las tarjetas. Hoy tenemos las que emitimos en co-branding con los principales shoppings del país. Contamos con una grilla de beneficios para los clientes que consisten en descuentos por compras en días determinados y planes de

financiación en cuotas sin intereses. La gran diferencia con otras entidades del mercado es que nuestras promociones son estables todo el año. Con las tarjetas de los supermercados ofrecemos descuentos todos los sábados y con la de los centros comerciales los miércoles, jueves y viernes. Somos innovadores porque fuimos uno de los primeros en emitir tarjetas innominadas para facilitar el acceso del cliente en un lugar y momento específico de promociones. Nuestra visión es que la tarjeta de crédito será un producto importante para el futuro del banco y vamos a seguir apostando fuerte a este producto y en los segmentos que lo utilizan.

Juan Carlos Martin lleva 34 años trabajando en el sector financiero. Es egresado de la Facultad de Ciencias Contables y Administrativas de la Universidad Católica de Asunción y posee una maestría en Administración de Negocios por la misma universidad. Ha trabajado en distintas entidades del mercado, ocupando el cargo de Director Gerente General de Atlas desde el 2006.

PLUS: ¿Cree que este año se mantendrá la demanda de créditos?

Juan Carlos Martin: Este 2015 la demanda se va a mantener y hasta podría aumentar. El año pasado fuimos muy exitosos en el Paraguay en dólares, productivo, agrícola y ganadero, que son los segmentos que se financian en dólares y generan dólares. Estuvo flojo el Paraguay en guaraníes, donde el Estado juega un papel importante y que en el 2014 no hizo las obras previstas, lo que generó que la gran maquinaria de las pequeñas empresas que giran alrededor de los grandes proyectos del Estado no estuvieran trabajando a plena capacidad y eso se sintió en los segmentos de rentas bajas y en las Pymes. En este aspecto el contrabando también fue un problema y va a continuar este año por los inconvenientes

que tienen los países vecinos, sin embargo creo que el Estado ya ajustó su maquinaria y sabe que necesita hacer las inversiones de tal forma a mover ese Paraguay en guaraníes que beneficia básicamente a las pequeñas y medianas empresas y a las personas. Esta parálisis se dio por análisis, lo que se escucha en el sector gubernamental es que encontraron un Estado desorganizado, donde tenían que entender bien donde estaban, marcar los planes correctos y eso está bien, pero la dinámica del Estado necesita de otros tiempos, no se puede parar y lastimosamente esto hay que hacerlo en el transcurso de la gestión. El análisis es muy importante pero paralizó el trabajo.

PLUS: ¿Cuáles son los desafíos para el sistema financiero en los próximos años?

Juan Carlos Martin: El sistema tiene dos grandes desafíos, primero la bancarización y segundo la educación financiera. La bancarización sin educación financiera genera una masa de sobreendeudados, porque la gente que no tenia acceso al crédito cuando se le abren las puertas se sobreendeudan. Esto también le pasa al país, antes no podíamos colocar bonos y desde que lo hicimos en el mercado internacional solo pensamos en ello, eso es sobreendeudar a un país no educado financieramente, lo que le pasa a una persona le sucede también al país. Creo que la penetración de los productos financieros en el mercado ya desarrollado es bastante amplia, las tazas de intereses son muy bajas pero falta todavía llegar a otra gran masa de la población que no tiene acceso a estos servicios. Es importante destacar que las nuevas tecnologías permiten llegar con más facilidad a este nuevo mercado y a un bajo costo. Con la telefonía celular por ejemplo uno puede llegar a cualquier parte del país que anteriormente solo se podía a través de una sucursal, cambió totalmente el escenario y tenemos que aprovecharlo. Otro desafío que se tiene por delante es que con estas tecnologías el ente regulador pueda encuadrar las operaciones de cada industria, de tal forma que el mercado opere siempre en forma ordenada, ya que los desórdenes de mercado traen generalmente complicaciones y altos costos que al final terminamos pagando todos.

PERFIL

BANCO ATLAS S.A.

Miguel Zaldívar fue el encargado de que Atlas, una entidad con negocios microfinancieros logre una utilidad de US$17 millones, esto le significó un crecimiento del 24% si se compara con el 2013.

Los indicadores del banco de plaza se mantienen dentro de los promedios del sistema financiero, con créditos por US$472 millones (11% más que en 2013) y depósitos de US$524 millones (2,1% más que en 2013).

Feller Rate otorgó un Apy a la empresa explicando que la “calificación de Banco Atlas incorpora el soporte y flexibilidad que le otorga su propietario, Grupo Zuccolillo, que ha apoyado a la entidad a través de aportes de capital en diversas etapas de su desarrollo. A su vez, considera la buena diversificación y el buen perfil crediticio de su cartera.

Debido a sus orígenes como financiera, Atlas mantenía hasta 2011 una cartera primordialmente de personas y minoristas, con un incipiente portafolio de empresas. Actualmente las oficinas de este banco son ocupadas por 456 personas en sus 29 sucursales.

Con las operaciones de Atlas el gobierno se adjudica US$1.7 millones en 2014, número similar a lo recibido en el 2013. El patrimonio neto ha seguido el ritmo de los demás indicadores y llegó a US$ 74 millones.

“Apuntamos a ser un canal para traer a Paraguay empresas que quieran invertir”

Consolidados en el sector agropecuario, de vasta trayectoria en el segmento corporativo y con una fuerte estrategia de ofrecer innovadores productos y servicios para la banca de personas, el BBVA Paraguay S.A. respalda de esta forma su objetivo de convertirse en el banco de cabecera de sus clientes.

Desde una renovada visión sobre las oportunidades de negocios en el mercado nacional, al mando de la presidencia de la entidad, Agustín Antón da a conocer sus expectativas para el actual ejercicio financiero y las bases que regirán su gestión administrativa.

PLUS: ¿Cuáles fueron sus primeras impresiones de Paraguay, su economía y la industria financiera local?

Agustín Antón: La primera impresión del país la resumiría con la frase “oportunidad

de crecimiento”. Es un país con buenas perspectivas de desarrollo y el banco quiere apoyar y estar presente en el mismo, en el “buen momento” del que disfruta. Creo que la economía paraguaya presenta una situación que se compara favorablemente con las observadas en otros países de la región. Tiene buenas expectativas de crecimiento del Producto Interno Bruto con estabilidad en términos de variables macro: inflación, déficit público, balanza de pagos... ideales para poner en valor las claras ventajas competitivas del país como son una mano de obra joven, energía barata, régimen fiscal favorable, orientación al mercado y la

PERFIL

José Agustín Antón Burgos es Licenciado en Ciencias Económicas y Empresariales por la Universidad Pontificia de Comillas (ICADE), procede de BBVA Colombia. En los últimos cinco años ha ocupado el cargo de Director Comercial, función que integraba la Red Comercial e Innovación y Desarrollo, con competencias en el negocio de empresas, particulares y redes de distribución masiva. Cuenta con una amplia trayectoria profesional en el Grupo donde ha desempeñado funciones relevantes en el área de América del Sur, EE.UU. y España.

apertura económica, productor de materias primas alimenticias con una demanda creciente, etc. En cuanto a la industria financiera local, creo que el país cuenta con un nivel de competencia y oferta de productos y servicios muy notable que sin duda serán palanca para el desarrollo.

PLUS: Teniendo en cuenta su experiencia en Venezuela y Colombia ¿qué estrategias cree que se puede implementar en el país?

Agustín Antón: Sin duda habrá mejores prácticas y experiencias que podrían implementarse. Destacaría algunos segmentos

en los que el grupo ha cosechado éxitos grandes y cuenta con la expertise necesaria como lo son el segmento de Pymes, el de banca personal y premium además de otros productos y servicios como la oferta digital (web, banca móvil).

PLUS: BBVA es reconocido como un banco más corporativo ¿qué planes tienen para la banca de personas en los próximos cinco años?

Agustín Antón: En el segmento corporativo estamos en una buena posición especialmente en el sector agropecuario. En general, nuestro mayor desafío es el de profundizar más la relación con nuestros clientes, ser su banco de cabecera y que por su experiencia con nosotros “nos recomiende”. Acompañarlos con productos en su día a día para el manejo de sus finanzas y también con servicios de primera, por ello el énfasis en ofrecer soluciones digitales a nuestros clientes.

PLUS: ¿Cree que este año se mantendrá la demanda de créditos?

Agustín Antón: Es de esperar que el crecimiento de los créditos en moneda local se mantenga en línea con lo observado en años anteriores. En torno a un tercio de estos créditos están concentrados los préstamos de consumo, auto, vivienda y tarjetas de crédito; productos que están reflejando un fuerte dinamismo gracias a la creciente demanda de la clase media. En el caso puntual de los préstamos para la vivienda, el sector privado le está dando un fuerte impulso a la construcción; con lo cual es de esperarse un crecimiento mayor al del resto. En moneda extranjera también se espera que los créditos mantengan su tendencia, aunque tal vez con una ralentización tras años de haber presentado un crecimiento que en ocasiones se ubicó por encima del 30%. Gran parte de los créditos en esta moneda están concentrados en el sector agrícola, el cual seguirá siendo uno de los principales motores de la economía del país, y por ende, uno de los principales demandantes de crédito.

PLUS: ¿Cuáles son los rubros que más se acercan a requerir sus servicios?

Agustín Antón: En BBVA contamos con productos y servicios para todos los rubros, otorgando líneas de financiación y productos transaccionales tanto para empresas como para particulares. Por nuestra trayectoria de acompañamiento al sector empresarial, consideramos que una porción importante de la demanda de servicios vendrá de ese segmento de clientes que desean profundizar la relación con su banco de cabecera pasando a contratar soluciones personales (préstamos de consumo, tarjetas de crédito, etc.) además de su relación empresarial o corporativa. También hemos visto crecer la demanda de nuestra gama de tarjetas de crédito, producto del trabajo ambicioso realizado para dotar a las mismas de una potente plataforma de beneficios permanentes.

vertir en el país. Una de las mayores fortalezas está dada justamente por el respaldo del Grupo Internacional, que favoreció y apostó a esta presencia ininterrumpida en Paraguay por más de 50 años, esto nos otorga expertise, solidez y sobre todo una red de contactos que ponemos a disposición de nuestros clientes. Otra fortaleza es nuestra gente, que por tercer año consecutivo hace que tengamos la distinción del premio Great Place to Work, no podríamos ser una empresa exitosa sin gente que valora su trabajo y otorga lo mejor de sí para que esto sea realidad. Por último, hay que recordar que “Trabajamos por un futuro mejor de las personas”. Es importante destacar nuestro énfasis en valores de responsabilidad social, que la sociedad nos vea como contribuyentes al crecimiento económico y al desarrollo del país.

PLUS: ¿Cuál es su diferenciación frente a otras entidades bancarias?

Agustín Antón: BBVA a nivel Sudamérica tiene la franquicia regional más importante por número de países, clientes, por la participación en segmentos claves de personas y empresas. Es la franquicia internacional de mayor presencia hoy en día en América Latina. En Paraguay tenemos la particular situación de ser la única franquicia global internacional. Queremos liderar segmentos como el corporativo, Pymes y particulares de valor. Apuntamos a ser un canal para traer a Paraguay empresas que quieran in-

PLUS: ¿Cuál es la estrategia de crecimiento del banco para los próximos años?

Agustín Antón: Extender nuestra presencia y nuestra franquicia, captar nuevos clientes en segmentos estratégicos para el banco como son particulares y Pymes. Asimismo, queremos desarrollar una oferta “omnicanal”, mejorar nuestra propuesta de aproximación a los clientes digitales. Tenemos que ser capaces de estar 24 horas al servicio de nuestro cliente, donde él decida y cuando él decida, tal como lo dice nuestra campaña “BBVA donde estés”.

El banco que posee en España su casa matriz ha dado al gobierno US$3.5 millones durante el 2014 ya que su utilidad en un año llega a US$29.5 millones.

Posee más de 59.000 clientes que ahorran en esta intermediaria un total de US$1.552 millones, siendo este número en 11% más que en 2013. Al igual que los depósitos, los créditos también aumentan pero a una menor tasa del 7% siendo US$1.500 millones aproximadamente.

La morosidad también ha aumentado pero se mantiene por debajo del nivel del 2% al igual que en años anteriores. Esta intermediaria ha invertido menos en letras y bonos por lo que se puede entender el porqué han inyectado más créditos a la economía. La espalda financiera de esta entidad llega a US$173 millones.

Los inversionistas en esta intermediaria se encuentran tranquilos ya que el ROE se mantuvo intacto en 17% durante el 2014. La entidad en los años que ha operado en el país ha demostrado gran estabilidad.

BANCO BBVA PARAGUAY S.A.

“Nos

consideramos un banco ágil y flexible, la atención personalizada es una ventaja competitiva”

Fundado el 10 de noviembre de 1980, el Banco Continental incursiona en el mercado financiero paraguayo para ofrecer servicios bancarios enfocados en las empresas y la banca de personas. Con la adquisición del paquete accionario por parte de un grupo de inversionistas paraguayos, en 2004 inició un proceso de reestructuración que en la actualidad ya cosecha sus primeros resultados.

En el presente artículo, el subgerente general comercial de la entidad, John Matthias Gaona, evalúa el crecimiento institucional de los últimos tres años en lo que respecta a créditos, depósitos, la nueva casa matriz y la apertura de sucursales.

“El crecimiento ha sido orgánico, en promedio 23,6% en préstamos y 24,9% en depósitos, el banco se ha afianzado en los últimos años gracias a su gestión de acompañar los distintitos rubros que mueven la economía. Contamos con una amplia red de 60 sucursales que vienen elaborando un trabajo minucioso y marcan presencia a lo largo del territorio nacional. Hace más de un año que estamos en nuestra nueva casa matriz, nos fuimos consolidando en el mercado y hoy en día estamos en condiciones de acompañar los distintos emprendimientos que deseen realizar nuestros clientes, sean estos de nivel corporativo, medianas empresas, de consumo y dentro de las distintas actividades económicas que atendemos.”

Al ser consultado sobre cuáles son los sectores que más se acercan a requerir sus servicios, John Matthias indicó que hay una gran demanda en todos los rubros principalmente por la necesidad de inversión y de créditos de mediano y largo plazo, ya que al tener una cartera bien diversificada se deben tener productos acordes para todos los sectores que conforman el mercado.

Para el 2015 el Banco Continental, al igual que en años anteriores y siguiendo con la estrategia de negocios, focalizará su gestión en mantener los porcentajes de participación propuestos por el Directorio para los grandes rubros como industrias, agricultura, ganadería, comercio exterior, consumo y al mismo tiempo se enfocará en crecer equitativamente siempre cuidando la calidad de activos.

PERFIL

John Gerald Matthias Gaona (42) se desempeña actualmente como Subgerente General Comercial del Banco Continental S.A.E.C.A., teniendo a su cargo el área comercial de todas las sucursales del país. Es Licenciado en Ciencias Contables por la Universidad Católica de Encarnación. Cuenta con una amplia trayectoria bancaria con más de 22 años en el rubro. Pertenece al grupo del Banco Continental desde hace 12 años, iniciándose en lo que fuere Financiera Itacuá como Gerente de la sucursal Obligado; a partir de allí ha ocupado importantes cargos dentro de la entidad.

“A nivel nacional ofrecemos total cobertura para negocios de comercio internacional, el banco en línea a través de internet y banca

móvil son solo algunas de las herramientas que disponemos para el crecimiento y satisfacción de nuestros clientes. Además brindamos productos y servicios a las más importantes zonas productivas, comerciales, cooperativas y sociales del país, como también a quienes desde el exterior mantienen estrechas relaciones financieras con nuestros clientes. Asimismo, ofrecemos diversos tipos de financiamiento y servicios de alta calidad en la banca de personas, captación de depósitos, financiamiento de proyectos de inversión y asesoría en el campo de inversiones.”

Con relación a si se mantendrá o no la demanda de créditos este año, Matthias expresó que está convencido de que la demanda crecerá nuevamente en el 2015 y la entidad se encuentra preparada para acompañar dicho crecimiento. En un mercado tan competitivo, su diferenciación de otras instituciones

bancarias lo resume el entrevistado con la siguiente expresión: “Nos consideramos un banco ágil y flexible, la atención personalizada es una ventaja competitiva.”

EMISIÓN DE BONOS

John Matthias habló además de la exitosa experiencia del Banco Continental como la primera entidad de capital nacional en salir a los mercados internacionales, lo que representó un verdadero desafío dado que en ese entonces se conocía poco al Paraguay, al sistema financiero local y el Estado no había realizado aún emisiones de bonos en los mercados internacionales.

“Fue un desafío muy interesante ya que no solo no se tenía conocimiento del país y del banco, sino que a su vez, el país no contaba

con una calificación de grado de inversión. Esta emisión permitió a la entidad conocer cómo se estructura este tipo de operaciones, trabajar en conjunto con bancos renombrados del exterior, empresas calificadoras, estudios jurídicos locales y del exterior y llegar a un nivel de detalle extremo donde todo debe estar minuciosamente expresado en los documentos. La experiencia de estar cara a cara con las grandes compañías del mundo y percibir sus inquietudes y expectativas, permitió que Continental siga perfeccionándose en muchos aspectos.”

En palabras finales del entrevistado, esta experiencia animó tanto al Estado como a otras entidades a salir a estos mercados, hechos que fueron de gran beneficio porque en la medida en que el país cuente con títulos operando en el mercado, los precios y tasas van marcando una tendencia y van definiendo las referencias sobre las cuales se deben cotizar.

BANCO CONTINENTAL S.A.E.C.A.

Uno de los gigantes bancarios del país es una entidad nacional nacida en el departamento de Itapúa y manejada por su fundador Carlos Raúl Espínola. Esta institución no ha parado de crecer en los últimos años y mantiene el mismo ritmo, con créditos expandiéndose en torno al 13% en 2014 en comparación con el 2013 y llegando a US$2.375 millones, con una expansión también en los depósitos de 15% superando los US$2.384 millones el año pasado.

El crecimiento sostenido ha venido acompañado de una mayor confianza de sus clientes que llegan a los 118.000 y siguen aumentando. Solamente el año pasado lograron ganar US$76 millones y US$6 millones dieron al gobierno, siendo uno de los mayores aportantes al fisco.

Los créditos no paran y la morosidad se mantiene por debajo del 1%, demostrando la gestión de sus funcionarios. Posee 1.265 colaboradores en sus líneas que atienden sus casi 60 dependencias, esto sin olvidar los 122 cajeros a su nombre. La rentabilidad que ha podido sacar Espínola a este negocio es una de las más altas del sistema, con G. 100 logra hacer G. 122.

“El gran desafío de Paraguay para los próximos años va a ser el continuar creciendo económicamente”

La transformación de Financiera a Banco Familiar se concretó hace ya seis años y como consecuencia, la entidad tuvo un crecimiento en línea con el plan formulado desde los inicios, el cual tenía previsto los primeros años una fuerte inversión en tecnología, en adecuación de sucursales y en capacitación de sus funcionarios según recuerda su presidente Alberto Acosta Garbarino.

Estipulamos que los primeros años iban a ser de siembra. A partir del tercer año previmos seguir invirtiendo pero al mismo tiempo cosechando. Los 450 mil clientes y las más de 60 sucursales con las que cerramos el año pasado son la mejor prueba de que estamos yendo por el buen camino. El banco tuvo un año 2014 excelente.”

Familiar en sus comienzos como casa de crédito, financiera y luego como banco, atendió siempre a los segmentos que en su momento no eran atendidos por la banca y la financiera tradicional, pero hace ya más de 15 años han ampliado su oferta de servicios para llegar a todos los segmentos.

“Hoy somos un banco completo donde atendemos desde al gran empresario hasta

a una persona asalariada de un pequeño establecimiento comercial. Nos propusimos, y lo estamos logrando, ser un banco al alcance de todas las personas y de las empresas que trabajan en el país. Esa estrategia de ser un banco masivo nos ha llevado a diseñar productos y servicios para todos los segmentos, así como también abrir más canales para llegar a esos clientes, desde los canales físicos como la apertura de sucursales hasta los canales virtuales como es CrediMovil.”

Refiriéndose a la demanda de crédito, Acosta opina que luego de varios años en los que el país se recuperó de un periodo largo de estancamiento y donde el crédito creció anualmente a tasas muy altas, Paraguay va a seguir creciendo los próximos años pero a tasas más normales. Añade que dicha tasa de crecimiento real deberá estar basada en el crecimiento de la economía sumado al crecimiento del índice de bancarización donde lo normal y lo deseable sería un incremento entre el 10% y el 15% anual para los próximos años.

Sobre este último punto expresó lo siguiente: “Si nos remontamos hasta la década del 60 –cuando nació Familiar- veremos que los bancos solo atendían a las grandes empresas y las financieras a los comerciantes en el descuento de cheques. Familiar nació para atender a un sector excluido en aquel momento -las familias en sus necesidades de consumoy durante varios años fue el único lugar donde ese segmento tenía financiamiento. La situación cambió en la década del 90 cuando los programas de microcrédito llegaron al país por medio del BID y del Banco Central, donde varias financieras cambiaron su estrategia y comenzaron a atender ese mercado.”

Continúa diciendo que con el desarrollo de las tarjetas de crédito también los bancos llegaron masivamente al consumidor financiero pero resalta que actualmente la situación del mercado es diferente en vista de que los bancos y las financieras están llegando a todos los públicos lo que hizo que las personas bancarizadas hayan pasado del 15,7% de la población económicamente activa en el 2008 al 36,7% en el 2014.

Varias son las acciones que desarrolla Banco Familiar para aumentar el índice de bancarización. Una de ellas es el producto CrediCédula dirigido a personas que trabajan por cuenta propia –plomeros, jardineros, electricistas- y las que trabajan en relación de dependencia –empleadas domésticas o de microempresas-. La característica de ambos segmentos es que no pueden demostrar con papeles su nivel de ingreso y por lo tanto no pueden acceder a un crédito bancario.

“Para otorgar este crédito con la sola presentación de la cédula, hemos desarrollado un sofisticado sistema de scoring para evaluar el riesgo y hoy después de más de dos años de lanzado el producto y con 63 mil clientes nuevos incorporados, podemos decir que el desarrollo ha sido muy exitoso.”

Otra innovación que comenta el presidente es el desarrollo de canales alternativos para llegar a gente generalmente del área rural. El más importante ha sido CrediMovil, el cual permite a una persona del interior del país obtener un crédito por medio de su celular. El producto está desarrollado en alianza con Tigo y en poco más de un año han llegado a más de 15 mil clientes.

Alberto Acosta Garbarino es Licenciado en Administración de Empresas por la Universidad Federal de Santa María de Río Grande Do Sul, Brasil. Máster en Administración de Empresas por la Universidad Católica de Asunción y el INCAE de Costa Rica. Posee un Postgrado en Banca y Finanzas por la Universidad Autónoma de Madrid, España y el EDAN Paraguay. Se desempeñó como Presidente de Bancard S.A., de la ADEFI y de FIBABIN. Actualmente ocupa los cargos de Presidente del Directorio del Banco Familiar S.A.E.C.A., Director de Bancard, Miembro del Consejo Directivo de la ASOBAN, Presidente de la Fundación Desarrollo en Democracia (DENDE), de la Fundación Tierra Nuestra y Líder Internacional de la Fundación Suiza AVINA. Es además miembro del Consejo de Calidad Editorial y columnista del Diario Última Hora, autor del libro “Minúsculos Actos de Coraje, para un país que necesita crecer” y miembro del Equipo Nacional de Estrategia País (ENEP), nombrado por Decreto del Poder Ejecutivo por ser referente de gran alcance público y una persona meritoria en el país.

SISTEMA FINANCIERO

“El gran desafío de Paraguay para los próximos años va a ser el continuar creciendo económicamente, en un escenario internacional menos favorable del que tuvimos en los últimos diez años. Los precios de las materias primas volverán a la normalidad luego de una década de precios muy altos y nuestros grandes vecinos –Brasil y Argentina- que crecieron fuertemente impulsados por el consumo, van a tener que ajustarse a los nuevos vientos, eso afectará todo lo relacionado al comercio con esos países” explica Acosta.

El segundo desafío del sistema financiero según el entrevistado, es la inclusión de un gran número de personas que hoy están excluidas de la actividad económica y viviendo en situación de pobreza. “Esta exclusión y desigualdad que tenemos en el país es una amenaza a nuestra paz social y democracia. El desafío va a ser crecer, reducir la pobreza y la desigualdad de Paraguay. El sistema financiero tiene mucho que hacer en estos desafíos, en el primero ayudando a que continúe fluyendo el crédito a los sectores competitivos sin sobreendeudarlos, y en el segundo desarrollando productos y canales que permitan la bancarización” termina diciendo el presidente.

PERFIL

Esta intermediaria figura entre las que apuestan a las microfinanzas nacionales y a la inclusión financiera. Familiar empezó operando como financiera y ahora pelea con los grandes bancos. Alberto Acosta Garbarino, el director de la entidad obtuvo durante el 2014 unos US$26 millones, esto es un 30% más de lo que había logrado en el ejercicio 2013.

Los depósitos han crecido en 2% para arrimarse a los US$500 millones, mientras que los créditos solo se expandieron 0,5% y alcanzan los US$458 millones.

Acosta Garbarino sabe cómo poseer rentabilidad en un ambiente tan competitivo como es el sistema financiero y durante el 2014 ha mostrado sus aptitudes haciendo G. 130 con cada G. 100, es decir un ROE del 30%. La mora de la entidad se encuentra en un nivel saludable del 4,7%, siendo casi el doble de lo que tenían en 2013, pero manteniendo un alto nivel de cobertura sobre la morosidad.

Las inversiones en letras y bonos han crecido un 20% llegando a los US$32 millones el año pasado. La calificación Apy asignada a Banco Familiar S.A.E.C.A. se fundamenta en el fuerte perfil competitivo del banco y la sólida reputación de mercado e imagen de marca que ha forjado en sus más de 45 años de historia.

Patrimonial

BANCO FAMILIAR S.A.E.C.A.

Patrimonio N

“La

oferta de valor debe venir acompañada por tecnología amigable, servicio oportuno y calidad”

Los logros obtenidos en el ejercicio pasado por el Banco GNB se dieron en el marco de la filosofía de la entidad y los lineamientos de prudencia en la gestión de los riesgos de crédito y liquidez, alcanzando un índice de morosidad en 1,1% ubicado entre los más bajos del mercado, así lo afirmó el gerente general Osvaldo Serafini.

Para nosotros el 2014 fue un año de muchos desafíos, primero porque estábamos introduciendo al mercado una nueva marca a través de la cual nos comprometíamos a brindar un servicio diferenciado, apalancándonos en la fortaleza de nuestra base de clientes pero con el compromiso de contribuir al mercado manteniendo la prudencia que nos caracteriza. Y por supuesto un plan de negocios que nos permitió mostrar un crecimiento del portafolio de créditos de alrededor del 35% (uno de los mayores en el mercado), incremento igualmente en la cartera de depósitos y en nuestro volumen transaccional, lo que contribuyó a mayor generación de ingresos (+38%) con una consecuente mejora en nuestros niveles de rentabilidad patrimonial.”

Durante el mismo periodo, han trabajado e invertido en la renovación de su plataforma tecnológica que facilita e integra la operación, disponibilizando a los clientes una banca virtual moderna en el afán de interactuar y mejorar la experiencia cliente-banco. Al ser consultado sobre las líneas de ne-

gocios desarrolladas al inicio de la gestión, Serafini explica que en la primera etapa se concentraron en la consolidación de la marca, gestionando el negocio con el mantenimiento de las bases y los segmentos en los que ya operaban activamente, reimpulsando la banca empresarial, la banca premier y el negocio de tesorería. Actualmente con tecnología renovada, pretenden expandir el negocio abarcando nuevos segmentos.

“Nuestro foco, y de hecho el principal impulsor de nuestro crecimiento, estuvo puesto en la banca empresarial donde operamos en los segmentos industria, agrícola, ganadera, construcciones y comercio. Dentro de nuestro plan estratégico se contemplan alternativas y se identifican oportunidades, una expansión de la cobertura no solo geográfica sino también la introducción de la tecnología en la oferta de productos financieros. Además, explorar nuevas líneas de negocio como resultan para nosotros la banca minorista y de microempresas.”

El banco posee en marcha un plan estratégico de corto, mediano y largo plazo, pues la meta es hacer crecer la entidad en cada uno de los segmentos en los que se encuentran,

añadiendo valor a la oferta y explorando nuevas oportunidades buscando satisfacer las necesidades del mercado. “Apuntamos a apalancar este crecimiento desde una perspectiva prudente en la gestión de los activos, con tecnología que facilite el acceso a nuestros productos y servicios, con procesos que sean eficientes dentro de un marco de control y fundamentalmente con nuestra gente como principal diferenciador en la calidad del servicio y la atención personalizada.”

PERFIL

Osvaldo Serafini fue nombrado Gerente General y Vicepresidente del Directorio del Banco GNB Paraguay en diciembre del 2013. Está graduado en Administración de Empresas por la Universidad Católica de Asunción en donde también obtuvo una Licenciatura en Marketing. Posee una experiencia de más de 14 años en banca. Inició su carrera en el Citibank pasando por las áreas de operaciones, banca comercial y finalmente análisis de riesgos. En 2003 fue promovido a Subgerente de Riesgos Corporativos. En el 2005 se unió al Lloyds TSB Bank como Head de Riesgos Corporativos y a partir del 2007 formó parte del HSBC Bank Paraguay donde se desempeñó como Country Chief Risk Officer y en el 2012 como Presidente del Directorio.

Según detalla el entrevistado, en el mediano plazo la idea es ser nexo para inversiones de los clientes en Colombia y Perú como así también inversiones que clientes de esos países puedan traer a Paraguay. “La fusión de los negocios en Colombia se encuentra en plena ejecución por lo que es prematuro aún ejecutar dicho plan, aunque alguna experiencia aislada ya la tenemos y tratamos casos puntuales como para asegurar una experiencia positiva para los clientes que demandan este servicio.”

Por otra parte, el gerente destaca que el GNB está poniendo mucho énfasis en la cultura de atención personalizada y calidad de servicio, entendiendo que ese es uno de los diferenciadores sobre el cual se basa el relacionamiento a largo plazo con sus clientes.

Acerca de cuáles son los segmentos que más se acercan a requerir sus servicios, Se-

rafini indicó lo siguiente: “Somos un banco tradicionalmente corporativo, las empresas importadoras y exportadoras por nuestro gran expertise en negocios de trade y nuestra mesa de cambios, como así también las empresas dedicadas a los negocios agrícolas y ganaderos. Para cada segmento, contamos con una oferta de productos y servicios que se adecuan a las necesidades planteadas por nuestros potenciales clientes. En la banca personal tenemos el servicio de banca premier muy valorado por el mix de la oferta y sobre todo por el servicio personalizado y diferenciado al que acceden los clientes, incluso contando con áreas exclusivas para este segmento en algunas de nuestras sucursales.”