68 el Sol del Paraguay Compañía de Seguros y reaseguros S.A.

72 la rural S.A. de Seguros

76 Aseguradora tajy

80 Seguridad Seguros

84 SolventA

88 AIC Seguros S.A.

90 AlfA S.A. de Seguros y reaseguros

92 Aseguradora Paraguaya S.A.

94 Aseguradora del Sur S.A. Compañía de Seguros generales

96 Atalaya S.A. de Seguros generales

NOTA DE TAPA

97 Central S.A. de Seguros

98 el Comercio Paraguayo S.A.

99 el Productor S.A. de Seguros

100 garantía S.A. de Seguros

101 Imperio S.A. de Seguros

102 Intercontinental de Seguros y reaseguros S.A.

103 la Agrícola S.A. de Seguros generales

104 la Consolidada S.A. de Seguros

105 la Independencia de Seguros S.A.

106 la Meridional Paraguaya S.A. de Seguros

107 la Paraguaya S.A. de Seguros

108 Panal Compañía de Seguros generales S.A.

109 Patria S.A. de Seguros y reaseguros

110 regional Seguros S.A.

111 rumbos S.A. de Seguros

112 Sancor Seguros Paraguay

113 Seguros Chaco S.A. de Seguros y reaseguros

114 Segesa Seguros generales S.A.

115 guía de empresas Aseguradoras - uno x uno

lo que dejó, lo que se viene...

Luego de 15 años de administraciones municipales al mando de representantes del partido colorado, un candidato outsider emerge de una coalición de diferentes partidos políticos para quedarse con la intendencia de Asunción para el periodo 2016-2020. Mario Ferreiro contra todos los pronósticos se impuso en el camino de la reelección de Arnaldo Samaniego y resultó ganador de los comicios pasados por un margen de 10% de diferencia.

Lo que dejó en claro esta última jornada electoral es el hartazgo de la ciudadanía hacia un modelo de gestión ineficiente que no acompañó nunca el crecimiento comercial e inmobiliario que ubicó a Asunción como un referente turístico y un nuevo mercado de inversiones.

La capital del país acarrea los mismos problemas de décadas de nefastas administraciones, con baches que cubren sus avenidas, la carencia de un sistema eficaz de desagüe pluvial y fluvial, la tardía recolección de basuras en los barrios por citar algunos.

Lo que se viene es un lento arranque que tendrá que lidiar con numerosas irregularidades arraigadas en el seno mismo de la Municipalidad. Mario Ferreiro deberá ocuparse de subsanar los reclamos de los asuncenos con soluciones viables y por sobre todo con una gestión transparente.

El voto de confianza debe ser retribuido en una visible mejora de la ciudad y en la misma proporción en un trabajo eficaz de la comuna. Esta nueva administración tendrá a su cargo emprender el gran desafío de construir una verdadera estructura digna de la capital de la República del Paraguay.

Directores Jacinto E. Ruiz jruiz@revistaplus.com.py JacintoERuiz

René Sebastián Ríos Martínez rrios@revistaplus.com.py ReneRpy

Diseño y Diagramación Nuria Riocerezo elcolibri.design@gmail.com

Fotografía

Julio Paredes

Colaboraron en esta edición

Miguel Chaves, Diego Duarte Schussmuller, Lorena Monges, Valentín Rallo, Paola Serafini, Karolina de Vaccaro, María José Muñoz, Carmiña Cilia, Ramiro López.

redacción

SICAV S.A.

Directorio de Anunciantes

Aseguradora del Este: www.aesaseguros.com.py

Aseguradora Tajy: www.tajy.com.py

Aseguradora Yacyreta: www.yacyreta.com.py

Asunción Express: www.aex.com.py

Banco Itaú: www.itau.com.py

Bourbon Conmebol

Convention Hotel: www.bourbonasuncionhotel.com

Caja Médica: www.cajamedica.org.py

Cenit S.A. de Seguros: www.cenit.com.py

Century: www.century.com.py

Diesa: www.diesa.com.py

El Sol del Paraguay: www.elsol.com.py

Evoluado: www.evoluado.com

EYDISA: www.eydisa.com.py

Fenix S.A. de Seguros: www.fenixseguros.com.py

General Seguros: www.ggeneral.com.py

Hard Rock Café: www.hardrock.com/cafes/asuncion Keeper: www.keeper.com.py

La Independencia de Seguros: www.laindependencia.com.py

La Agencia Internacional de la Energía (AIE) prevé que la demanda mundial de petróleo crecerá en el 2016 a un ritmo de 1.2 millones de barriles diarios (mb/d) frente a la expansión de 1.8 mb/d correspondiente al 2015, cuando el consumo de crudo creció a su mayor ritmo en cinco años. Según los pronósticos de la agencia adscrita a la Organización para la Cooperación y el Desarrollo Económico (OCDE), la demanda global de petróleo alcanzará los 94.92 millones de barriles al día en el primer trimestre del 2016 y cerrará el próximo año en 96.7 mb/d.

En cuanto a la oferta, la AIE señala que en octubre superó los 97 mb/d,

después de que el suministro de los países ajenos a la Organización de Países Exportadores de Petróleo (OPEP) se recuperasen desde los bajos niveles del mes anterior.

No obstante, a pesar de la resiliencia de productores de fuera de la OPEP como Rusia, la AIE estima que el suministro de estos países se contraiga en más de 0.6 mb/d el próximo año, principalmente porque el suministro de crudo ligero no convencional de EE.UU., el principal responsable del crecimiento de la oferta ajena a la OPEP, bajará en 600.000 barriles al día en 2016 según los cálculos de la agencia.

LA MARCHA DE LA ECONOMÍA

Record

Previsiones

Con un total de más de 190.000 vehículos entregados en los primeros diez meses del 2015, el fabricante de autos deportivos Porsche logró un nuevo record histórico que sobrepasa la cifra total del año pasado, consiguiendo un aumento de 27%. El principal impulsor sigue siendo el Macan con casi 70.000 unidades vendidas hasta octubre. En los 12 meses del 2014 la cifra en ventas fue de 189.849 unidades.

Ranking

El presidente ruso Vladimir Putin lidera por tercer año consecutivo la lista de las personas más poderosas del mundo difundida por la revista Forbes. En segundo lugar se encuentra la canciller alemana Angela Merkel y cierra el Top 3 el presidente de Estados Unidos Barack Obama. Forbes se basó en el poder que ejerce el candidato sobre grandes cantidades de personas y en los recursos financieros que controla. En el caso de los jefes de Estado se midió el Producto Interno Bruto del país y en los presidentes ejecutivos los activos e ingresos de la compañía.

Oferta

La aseguradora china Anbang ofreció 1.570 millones de dólares por la americana Fidelity & Guaranty para expandirse en EE.UU. La compañía asiática controlada por capital privado, ha especificado que su oferta es de 26,80 dólares por cada acción de Fidelity, lo que supone una prima del 3%. Esta adquisición transformará a Anbang en uno de los principales actores en el sector del seguro.

Según el informe sobre perspectivas económicas de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), el comercio mundial crecerá solo 2% este año, un nivel al que ha caído solo cinco veces en las últimas cinco décadas y que coincidió con crisis: 1975, 1982, 1983, 2001 y 2009. La OCDE también recortó su pronóstico de crecimiento mundial de 2015 desde el 3% a 2,9%.

Expectativas

La petrolera argentina YPF controlada por el Estado, espera una devaluación del peso local por encima de la inflación para el 2016 con el nuevo gobierno. Con respecto a los resultados trimestrales de la compañía, el presidente financiero Daniel González, expresó que espera gastos de capital de entre US$5.000 y US$6.000 millones el año próximo así como también menores costos de perforación horizontal que fueron de US$14 millones aproximadamente en el 2015.

Empleo

Estados Unidos creó 271.0000 empleos en octubre y alcanzó una tasa de paro de 5%. Se trata de los mejores datos mensuales registrados en lo que va del año, incluso superando las previsiones que habían calculado 183.000 nuevos puestos de trabajo. La creación de empleo en la mayor economía del mundo es una muestra de la solidez de su recuperación, lo cual allana el camino a una subida de tipos de interés en diciembre.

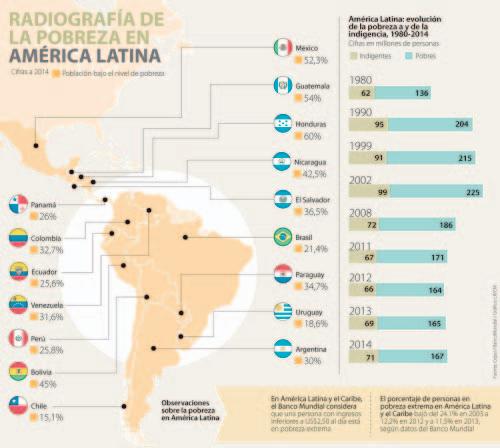

Pobreza

América Latina, de acuerdo al último informe de la Cepal, aumentó su número de personas en nivel de pobreza e indigencia como no lo hacía desde 2011. Las estimaciones relativas a los 19 países de la región, indican que en 2014 existían 167 millones de personas en situación de pobreza, de las cuales 71 millones se encontraban en condición de pobreza extrema o indigencia. Este valor muestra un incremento respecto a 2013, cuando la región contaba con 165 millones de personas en condiciones de pobreza y 69 millones en indigencia

Alianza

Ericsson y Cisco anunciaron una alianza estratégica en redes de telecomunicaciones con el objetivo de generar un aumento de la facturación en cada empresa de al menos 1.000 millones de dólares en 2018. El acuerdo se centrará inicialmente en el suministro de servicios y luego en oportunidades para el segmento empresarial y en acelerar la escala y adopción de servicios del Internet de las Cosas (IoT).

Bolsa

Facebook, la mayor red social del mundo superó en la Bolsa los US$300.000 millones de capitalización tras revalorizarse casi 40% en lo que va del año. Amazon, cuyas acciones se han más que duplicado desde enero, también está logrando rebasar la barrera de los US$300.000 millones. Con estas cifras, el grupo fundado por Marck Zuckerberg y la empresa de Jeff Bezos rivalizarían con General Electric por la sexta y séptima posición entre las mayores empresas de EE.UU. por valor en Bolsa, solo detrás de compañías como Apple, Google, Microsoft, ExxonMobil y Berkshire Hathaway.

Contaminación

La Organización Mundial de Meteorología informó que los niveles de dióxido de carbono en la atmósfera han ascendido hasta 400 partes por millón (ppm), marcando un nuevo record cada año desde 1984. El llamado al mundo a tomar medidas para recortar las emisiones de CO2 – generadas por el consumo de combustibles fósiles, la actividad agrícola, la elaboración de cemento y la deforestación – se produce semanas antes de negociaciones de los delegados de 190 países que se reunirán en París para pactar un nuevo acuerdo global de lucha contra el cambio climático.

Hard Rock Cafe Internacional busca socios/inversionistas para su próxima apertura, Hard Rock Cafe Ciudad del Este.

Por favor mandar correo detallando calificaciones, experiencia e interés a Franchise_info@hardrock.com

Hard Rock International is looking for qualified investors/partners for its upcoming opportunity Hard Rock Cafe Ciudad del Este.

Please send an email detailing your interest, experience and qualifications to Franchise_info@hardrock.com cuidad del este

Shopping

El centro comercial Jesuitas Plazas fue inaugurado oficialmente con la presencia del presidente de la República, Horacio Cartes. El emprendimiento que permitirá atraer a turistas que visitan Ciudad del Este, demandó una inversión de 30 millones de dólares y en su desarrollo estuvieron involucradas empresas españolas y paraguayas. El shopping comprende 20.000 metros cuadrados y cuenta con edificios de diez plantas, es decir más de 45 locales y 480 plazas de estacionamiento.

Turismo

La Secretaría Nacional de Turismo presentó el Plan de Marketing Turístico 2016-2018 que apunta a crear nuevos circuitos y fortalecer los ya existentes con el objetivo de aumentar en un 30% las llegadas al país por motivos vacacionales para el 2018. La mayor presión de marketing se ejercerá en los mercados de Brasil, Argentina, Chile, Alemania y España.

Déficit

Con una recaudación de 716.780 millones de guaraníes, cerró octubre la Dirección Nacional de Aduanas, monto superior al mes anterior pero menor a la registrada en el mismo mes del año pasado. El déficit evidenciado en el valor imponible de las mercaderías importadas asciende a 368.552.507 dólares, lo que representa un 32% menos comparado con igual mes del 2014.

Producción

El cultivo de sésamo en el departamento de Concepción presentó un excelente desarrollo y promete dar un rendimiento de cerca de 600 kg. por hectárea. Para esta zafra se estima una producción de 80.000 hectáreas a nivel país, de las cuales 15.000 serán en este departamento que se convertiría así en el segundo mayor productor luego de San Pedro, donde la meta es llegar a 25.000 hectáreas.

El director presidente de Sumidenso Masayoshi Morii anunció que la firma triplicará su inversión en el país en 15 millones de dólares más llegando a 20 millones de dólares y con una mano de obra a emplear de 1.500 funcionarios. El inicio de la construcción de la segunda nave de 13.000 metros cuadrados se da solo dos meses después de haber

Puerto histórico

Arroz

Ignacio Heisecke, presidente de la Asociación de Productores de Arroz de la Cuenca Baja del Río Tebicuary, anunció que se encuentra en etapa final el proceso de envío de arroz a Panamá. En la primera partida se exportarán cerca de 10.000 toneladas. El valor fijado a precio internacional es de 200 dólares por cada tonelada de arroz sin procesar.

Mediante una alianza público-privada de más de G. 1.200 millones, se reactivó el primer puerto turístico del país en busca aumentar el flujo de turistas en la triple frontera y dar a conocer los atractivos turísticos que las mismas poseen. Las obras del Puerto Histórico de Presidente Franco incluyeron la construcción de un muelle flotante, rampas, parquización de lugar y un Centro de Recepción donde Migraciones y la Secretaria Nacional de Turismo tendrán su oficina. Además contempla toda la infraestructura para los buses de turismo que serán utilizados para el proyecto.

Indicadores

El Banco Central del Paraguay (BCP) presentó su informe de indicadores de setiembre de este año con un promedio ponderado de las tasas de interés activa en moneda nacional del sistema bancario (que no incluye sobregiros y tarjetas de créditos) del 16,2% y el promedio de la tasa pasiva (que incluye depósitos a vistas, plazos y certificados de depósito de ahorro) de 5,4%. Con respecto a la Tasa de Política Monetaria del BCP, el Comité de Operaciones del Mercado Abierto (Ceoma) en el mes de octubre decidió de forma unánime mantenerla en 5,75% anual.

Disminución

La inflación de octubre, medida por la variación del Índice de Precios al Consumidor, fue del -0,3%, menor a la tasa del 0,2% observada en el mismo mes del año anterior de acuerdo al informe del Banco Central. La evolución de los precios de consumo durante el décimo mes del año responde principalmente a la disminución de precios registrada en los bienes alimenticios de la canasta.

Registro Único del Automotor (R.U.A.)

de AutogeStIón PArA lAS eMPreSAS

“Tigo Business Online” consiste en una herramienta web cuyo objetivo principal es dar una respuesta rápida a las necesidades de los clientes y de igual f orma facilitar las gestiones diarias de sus empresas.

Juan Emilio Roa, director de Tigo Business, indicó que este instrumento informático pretende hacer la vida de sus clientes mucho más fácil. ¿Cómo se consigue este objetivo?, ahorrando lo que las personas hoy en día más necesitan y valoran, el tiempo. Tigo Business Online es una opción innovadora que ponemos a disposición de nuestros

usuarios a través de la cual ellos podrán tener acceso a nuestro sistema y realizar consultas o cambios en las líneas que posea su empresa.

Esta herramienta web busca beneficiar a aquellas compañías que necesitan realizar cambios sencillos y requieren ahorrar tiempo en sus operaciones.”

El director explicó además que el acceso a la página web se brindará a una persona autorizada y designada por la institución interesada. “Somos conscientes que el tiempo es uno de los aspectos más valorados por empresas y por los empresarios, por esa razón creamos esta herramienta de autogestión de fácil utilización para agilizar los procesos más fre-

cuentes que forman parte del día a día de cualquier entidad.”

Roa destacó también que por medio de Tigo Business Online, los usuarios pueden realizar gestiones tales como revisar el detalle de facturas y datos de la cuenta, transferencias de saldo, activación y desactivación de roaming, cambio de chip, activación de una línea nueva, consultas y cancelación de suscripciones, cambio de usuario portador, entre otros trámites.

Otro dato interesante que mencionó el entrevistado es que los clientes podrán transferir saldo hasta 100.000 guaraníes mensuales y a su vez las compras de saldo podrán realizarse también hasta un monto de 100.000 guaraníes por mes.

De esta forma, la empresa de telecomunicaciones Tigo, desde su área dedicada a los negocios, ofrece una innovadora herramienta más que amplía su porfolio de productos y servicios enfocados en optimizar y modernizar las gestiones de sus clientes.

Juan Emilio Roa

HERRAMIENTAS PARA UNA

MeJor eJeCuCIón de ProyeCtoS

Paradigma Software S.R.L. en apoyo constante a una práctica de continuo crecimiento como es la Dirección de Proyectos, tiene participación activa en una de sus unidades negocios transmitiendo a sus clientes y amigos un marco de trabajo que g estiona restricciones como alcances, tiempo, costo, calidad y recursos dentro de cada uno de los proyectos.

Epasado 2 de noviembre se llevó a cabo en Asunción un importante evento mundial en la Dirección de Proyectos, el VII Congreso Internacional de Project Management en el marco del XI PMI Tour Cono Sur 2015.

Este reconocido Congreso contó con la presencia de renombrados oradores internacionales y por sobre todo líderes en cada una de sus respectivas organizaciones tales como Cecilia Boggi de Argentina, Gustavo Hinz socio de Deloitte & Co Argentina, Horacio Astesiano director de Projects Pax Argentina, Jorge Gadze de Argentina, Hermann Noll de Chile entre otros oradores nacionales.

obJetivos del evento

El VII Congreso Internacional de Dirección de Proyectos es el primero de la serie del XI PMI Tour Cono Sur y tuvo su inicio en Paraguay. Está orientado a dar a conocer la Dirección de Proyectos y las ventajas que conlleva su aplicación para una mejor ejecución de los proyectos de gobierno, empresas privadas e iniciativas sociales.

El principal objetivo del PMI® (Project Management Institute) es promover la práctica, la ciencia y la profesión de Dirección de Proyectos en todo el mundo de manera consciente y proactiva, a fin de que las or-

ganizaciones de todos los rincones del planeta adopten, utilicen, valoren y atribuyan el éxito a la Dirección de Proyectos.

Atendiendo la situación general del país, la necesidad de lograr mayor eficiencia en la gestión de los proyectos y la profesionalización de los Directores de Proyectos mediante la incorporación de conocimientos y herramientas para la gestión de proyectos, el lema seleccionado para el Congreso fue “Adquiriendo Conocimientos y Habilidades Clave para la Gestión de Proyectos” que enmarcó la temática con el Triángulo de Talento del PMI®:

• Dirección Estratégica y de Negocios

• Dirección Técnica de Proyectos

• Liderazgo en la Dirección de Proyectos

La apertura del evento estuvo a cargo de autoridades del ministerio de Obras Públi-

cas y Comunicaciones, de Deloitte & Touche y del Capítulo Asunción del PMI.

MÁs novedades

Todos los meses el Capítulo Asunción realiza actividades para sus miembros e invitados, desde charlas de inducción a la Dirección de Proyectos, hasta cursos o webinars online. Este tipo de actividades está dirigido a todas las personas entusiastas de la Dirección de Proyectos, gerentes y directores de todos los sectores: público, privado, construcción, tecnología, gobierno, banca y finanzas; así como también para docentes y estudiantes de diversas carreras.

Dado que el 90% del edificio Bali 1 ya ha sido vendido y la obra se encuentra a semanas de entregarse, se comenzó a construir en noviembre el edificio Bali 2. Estas dos torres de un total de cinco que se edificarán, son desarrolladas por EYDISA (Estrategias y Desarrollos Inmobiliarios S.A.) y están ubicadas dentro del condominio Aqua Village en la zona de Altos, San Bernardino sobre una espectacular laguna de 2,5 hectáreas.

Elugar merece ser visitado ya que conozco pocos entornos dentro de Paraguay tan lindos como el que se ha logrado en este emprendimiento, combinando el paisaje inigualable de las serranías de Altos con la estructura de un condominio diseñado muy profesionalmente” expresó al respecto Gonzalo Faccas, desarrollador del proyecto.

bali 2, el seGundo de un total de cinco

Son muchas las razones que pueden explicar que se haya vendido casi la totalidad del primer edificio. Sin dudas, el estar dentro de Aqua Village, condominio desarrollado por un equipo de profesionales nacionales y extranjeros extraordinario; y el hecho de estar ubicado sobre la laguna han sido de-

terminantes. También lo ha sido el excelente diseño de los departamentos, 100% de los cuales tienen vista de un lado a la laguna y del lado opuesto a las serranías de Altos. Todos cuentan con balcón y parrilla mirando al espejo de agua turquesa.

Los excelentes planes de financiación ofrecidos por los desarrolladores también han sido fundamentales para lograr un muy

buen ritmo de ventas. Por mencionar algunos, existe la posibilidad de entregar el 20% del valor del inmueble al momento de la firma y el 80% restante cuando se le entrega la unidad al comprador. Un segundo ejemplo de muy buena financiación es el caso donde uno entrega un 25% de anticipo y luego puede pagar el saldo en 50 cuotas iguales mensuales, aunque el tiempo de obra sea sólo de 20 meses.

“Trabajamos todo el año para poder disfrutar unos pocos días en alguna playa durante las vacaciones. Hoy, los edificios Bali son una oportunidad para poder disfrutar de un inmueble en una playa paradisíaca los 365 días del año a pocos minutos de Asunción” indicó Faccas.

una laGuna Única de aGua cristalina

La estrella del condominio Aqua Village es la laguna de 2,5 hectáreas de superficie en el centro del mismo y en una ubicación estratégica. La empresa que desarrolla estas lagunas, a la fecha en más de 60 países, responde al nombre de Crystal Lagoons. Estas son ecolagunas que utilizan un proceso de desinfección por pulsos controlados permitiendo emplear hasta 100 veces menos de aditivos químicos que las piscinas convencionales y un proceso de filtrado de bajo costo que consume hasta 50 veces menos energía que lo que requieren los sistemas tradicionales de filtrado. Además, estas lagunas se llenan solamente una vez y funcionan como circuito cerrado, esto quiere decir que se repone sólo el agua que se evapora naturalmente. Por esta razón se lo considera un método sustentable que utiliza muy poca agua para reposición.

Es muy importante mencionar que la laguna del condominio Aqua Village está terminada en un 100% y se encuentra hoy en día en el proceso de llenado. Sobre este punto agregó Faccas lo siguiente: “Cuando conocí una Crystal Lagoon hace años atrás en Chile, fue amor a primera vista. Uno nunca ter-

mina de sorprenderse de lo que el hombre es capaz de hacer a través de la tecnología y en este caso, la belleza generada por estas extensiones de aguas cristalinas no para de asombrarme aún hoy, luego de haber visto muchas de estas lagunas en varios países.”

aQua villaGe, donde todo se conJuGó

Como siempre ocurre, el principal patrimonio de todo proyecto es el equipo que lo lleva adelante. Raíces Real Estate como

uno de los accionistas del condominio y empresa administradora con amplísima experiencia en el mercado, ha sido el que ha ejecutado el proyecto y coordinado todo el equipo. Se reunieron los mejores estudios de arquitectos e ingenieros nacionales y extranjeros para diseñar este condominio con la última tecnología urbanística.

Crystal Lagoons, compañía internacionalmente conocida que hoy está llevando adelante más de 360 proyectos de lagunas en más de 60 países, confió desde un primer momento en el emprendimiento. Y finalmente EYDISA, empresa desarrolladora con varios proyectos a la fecha en construcción en Paraguay y con mucha experiencia de sus socios en emprendimientos en Argentina, no dudó en sumarse desde el inicio para desarrollar los edificios.

“Considero que se reunió un excelente equipo y el mejor logro fue tomarse todo el tiempo necesario para planificar cada detalle y lograr así un proyecto de primer nivel que ya hoy comienza a ser una realidad” fueron las palabras finales de Faccas.

Gonzalo Faccas

COMPROMISO CON el Agro SuStentAble

La compañía multinacional dio a conocer los seis compromisos con los que trabaja bajo la estrategia global de Responsabilidad

Social denominada TheGoodGrowth Plan. Para el efecto, visitó el país Celina Kaseta, gerente de productividad sustentable para Latinoamérica Sur.

En lo que a productividad se refiere, el compromiso global busca aumentar el rendimiento de los principales cultivos del mundo sin usar más agua, tierra u otros insumos. Para la región de Latinoamérica

Sur los objetivos son: aumentar en un 20%, recuperar tierras cultivables y mejorar la fertilidad de 10 millones de hectáreas de tierras cultivables al borde de la degradación.

En cuanto a la biodiversidad, se busca acrecentar la biodiversidad en 5 millones de hectáreas de tierras cultivables en el mundo y para el sur de América Latina recuperar 1 millón de tierras degradadas así como llegar a 50 áreas con hábitats para insectos polinizadores.

En el último pilar se trabaja bajo la premisa “Más salud, menos pobreza” que consiste en capacitar a 20 millones de pequeños productores en todo el globo promoviendo seguridad y condiciones justas de trabajo en toda la cadena de proveedores.

Para la región el objetivo es entrenar a 81.600 personas.

aPorte ParaGuay

Partiendo del desafío de producir alimentos para una población que crece, la incorporación de tecnología es una de las soluciones. En ese sentido, Syngenta propone el replanteamiento de su estrategia de sustentabilidad en base a tres grandes pilares: la productividad, la biodiversidad y los pequeños productores.

El aporte nacional a la biodiversidad se está llevando a cabo bajo el trabajo coordinado con la Fundación Moisés Bertoni a través del cultivo de la yerba mate con las familias de pequeños productores pertenecientes al área de la Reserva Natural del Bosque Mbaracayú.

La seguridad es prioridad en la agenda estratégica en Paraguay. Se está entrenando a aproximadamente 300 personas en temas como intoxicaciones, uso seguro (aplicaciones) en las escuelas agrotécnicas

Paraguay es uno de los países del continente que más aportes ha brindado en cuestiones de sustentabilidad. Al respecto, Kaseta comentó que Argentina y Paraguay fueron los únicos dos países elegidos para medir a sus productores a través de las auditorías en donde se chequean datos a fin de evaluar la productividad.

a través de la campaña Sembrando Conciencia, reglas de oro para productores, uso seguro (depósitos) para distribuidores y protección personal para trabajadores rurales. Se prevé que para finales de este año se capaciten a 2.000 personas en el país.

Los esfuerzos se optimizan por medio de las redes de cooperación con las que trabaja Syngenta, dando lugar a un fondo multisectorial para crear una plataforma en busca fondear a comunidades rurales bajo condiciones de pobreza y sin acceso a la tecnología pero con tierras y habilidades de gran potencial.

Rodrigo García, Celina Kaseta y Aldo Natalizia

FiRMA ConstRuCtoRA IMPleMentA lAS SoluCIoneS de erP de totvS

Mediante la implementación del programa Enterprise Resource Planning (ERP) para administrar los recursos, Gómez Abente S.A. optimiza todos los procesos administrativos y contables.

La empresa constructora brinda una conjunción de profesionales que aportan experiencia, talento y trayectoria además de innovación, vanguardia y formación internacional al sector de la construcción civil nacional.

Encabezada por Santiago Gómez Grassi y Miguel Abente Brun quienes llevan una carrera de más de 34 años en el rubro, la firma está orientada a satisfacer las necesidades de sus clientes mediante una atención personalizada.

Gómez Abente S.A. ofrece servicios de análisis de proyectos, estudio de ideas, factibilidad de obras, construcciones civiles en general, proyectos y anteproyectos, construcciones industriales, puertos, country clubs, edificios, residencias, hoteles y locales comerciales por citar algunos.

A partir de este año, la firma implementa un nuevo concepto de oficinas corporativas en

Paraguay mediante un innovador proyecto en donde se potencia un ambiente laboral ecológico y natural según indicaron directivos de la compañía.

Específicamente, la estructura está compuesta de un solo piso y prácticamente se encuentra cubierta con vidrios, con ausencia máxima de paredes y puertas que separen a los trabajadores del entorno natural, lo que hace que las oficinas, incluyendo la de reuniones, estén totalmente conectadas además de generar un bajo consumo eléctrico por el gran aprovechamiento de la luz solar.

El innovador estilo edilicio está orientado para que los clientes puedan sentir una experiencia placentera durante el contacto con la empresa, con gran conexión ambiental y tecnológica. Al respecto, Miguel Aben-

Con la aplicación de esta herramienta, optimizan procesos administrativos y contables a modo de reducir tiempos y dirigir todos los esfuerzos de su plantel exclusivamente al negocio específico de la compañía que es la ingeniería y la construcción de obras civiles e industriales.

“La empresa constructora Gómez Abente nos había consultado sobre una solución que le permitiera ordenar sus procesos internos y acompañar el crecimiento previsto que la misma tiene para todas sus áreas” afirmó el director de operaciones de TOTVS Business Partner Paraguay, Luis Curia.

te directivo de la constructora, aseguró que con la implementación de la oficina dentro de un ambiente verde y con apoyo de alta tecnología, se conforma un ambiente laboral ideal. “Para nosotros es indispensable invertir en tecnología e innovación en cada uno de nuestros proyectos.”

Sobre el mismo punto, Santiago Gómez Grassi comentó: “Nuestra trayectoria profesional nos ha enseñado que una firma que constantemente renueva sus recursos es una firma joven y vanguardista.”

Por esta razón, Gómez Abente S.A. ha adoptado el sistema de TOTVS como una herramienta de alta tecnología que acompaña el crecimiento y desarrollo de la empresa. Implementaron la oferta comercial TOTVS Pymes para su continuo plan de crecimiento.

Añadió además que “por ese motivo, habíamos sugerido la implementación de nuestro alcance funcional orientado a Pymes debido a la fuerte adhesión con los requerimientos funcionales planteados, lo que le permite incorporar las mejores prácticas de mercado aprendidas en las más de 28.000 implementaciones que TOTVS posee a nivel global. Con esta oferta económica para Pymes, acceden a la misma solución que utilizan las grandes empresas a un costo sensiblemente menor. De esta manera, se reducen los tiempos de implementación y sus consecuentes costos”

El ejecutivo de TOTVS continuó explicando lo siguiente: “Estamos convencidos de que las pequeñas y medianas empresas tienen las mismas necesidades que las grandes

compañías, pero la diferencia radica en la falta de recursos que tienen para poder afrontarlas. La solución ofrecida acompaña los nuevos desafíos de Gómez Abente que en esencia, el producto es el mismo.”

un beneficio inMediato Para clientes

Por su parte, concluyó Miguel Abente Brun: “Entre los principales beneficios que perciben los clientes de la constructora se encuentran la optimización de todos los

procesos y sistemas actualmente en ejecución, lo que resulta en una gestión más ágil y en la reducción de los tiempos de respuestas.”

La firma Gómez Abente S.A. lidera importantes proyectos en el mercado local como son el Edificio The Tower, Hotel Rio Bourbon (Ciudad del Este), Edificio Mapfre de Seguros y otras próximas obras entre las cuales se encuentran el Edificio Pride y el Edificio Cenit. Con respecto a las obras industriales se destacan Brassur, Leoni y Sumidenso.

Felipe Gómez Abente y Luis Curia

LAs CLAves deL MeRCAdo de CAPItAleS PArAguAyo

El mercado de capitales es el lugar a través del cual las empresas se pueden financiar de forma directa sin la intervención de los bancos, con el público inversor local e internacional. Patricio Fiorito country manager de Puente Casa de Bolsa, firma que opera en Paraguay desde finales del 2014, afirmó que el mercado paraguayo de capitales estaba muy reducido comparado con el crecimiento que presentaba la economía nacional, pero en los últimos años ha comenzado a crecer para en este 2015 dar un salto considerable en volumen y en trascendencia dentro del sector económico.

Amodo de ejemplificar el panorama expuesto, Fiorito mencionó la incorporación de numerosos emisores y la dinámica que se fue dando de emisiones de bonos. “En mercados maduros se entiende que el sector bancario tradicional es un mercado adecuado para canalizar el ahorro público hacia préstamos de corto y a lo sumo mediano plazo. En cambio, el mercado de capitales es el mecanismo idóneo internacional para financiar proyectos de mediano y largo plazo. Paraguay cuenta con un sistema financiero sólido pero que lógicamente está enfocado hacia el consumo y la necesidad de capital de las empresas y del gobierno en el corto plazo, es decir con un horizonte de tres años.”

Continuó diciendo que el mercado de capitales sirve para que con los mismos actores; bancos, casas de bolsa, público inversor individual, aseguradoras, cooperativas, etc., se financien o financien desde tres a 20 años dependiendo de la madurez del mercado. El año pasado, el mercado paraguayo rozó los US$200 millones de movimiento a través de la Bolsa. Fiorito estima que en este 2015 se superará con holgura los US$300 millones. En este contexto, recientemente Puente Casa de Bolsa se hizo acree-

dora de acciones para un cliente institucional local mediante subasta pública de la Acción Nro. 34 de la Bolsa de Valores y Productos de Asunción. La base de venta fue de G. 394 millones pero fue concretada finalmente por G. 420 millones.

“Somos muy optimistas en cuanto a que el mercado de capitales paraguayo debería tomar una dimensión en los próximos tres años de no menos de 1.500 a 1.800 millones de dólares de volumen tan solo en Bolsa. Para el efecto nos faltan más empresas y bancos que participen activamente del mercado de capitales y una mayor conectividad tanto de productos como de mecanismos de custodias con el mundo.”

Asimismo, el entrevistado explicó que uno de los ámbitos donde se desarrollarán las inversiones, una vez que Paraguay logre el grado de inversión como calificación de riesgo, es a través de los mercados de concurrencia como la Bolsa de Asunción. “El mercado de concurrencia es donde todos públicamente transan sus operaciones y la Bolsa de Asunción es una institución muy importante para la economía nacional que aún le falta ser más reconocida y crecer más. Hoy en día participan de la Bolsa

firmas de inversión como Puente, bancos locales, entre otros grupos financieros.”

Este crecimiento participativo se ve reflejado en el record que ha marcado la venta de la acción adquirida por Puente. Las operaciones han crecido desde G. 15 millones hace unos años alcanzando los US$420 millones de la última subasta.

“La Bolsa no distribuye dividendos pero sí es una herramienta para asentarse en el mercado y tener voz y voto. Ella es precisamente el ámbito donde todos los actores del mercado de capitales discuten, proponen y trabajan para que el mercado crezca, razón por la cual es muy positiva la incursión de los bancos en la Bolsa.”

Para finalizar la nota, el country manager indicó que una de las razones del establecimiento de Puente en el país fue porque detectaron que Paraguay iba a ser el próximo lugar de crecimiento de mercados de capitales en la región. La firma que lleva 100 años operando en Argentina, tiene también presencia en Uruguay, Perú y Panamá.

Patricio Fiorito

eduCACión diveRtidA y SAludAble de lA MAno de fundACIón MAPfre

La importancia de llevar una vida saludable a través de la alimentación sana y equilibrada así como de la práctica de actividades físicas diarias, son hábitos que para que sean duraderos deben arraigarse desde temprana edad. Consciente de esto, Fundación Mapfre emprendió una campaña de sensibilización enfocada en niños de entre 7 y 9 años denominada “Vivir en Salud”.

Eproyecto comenzó a desarrollarse en septiembre de este 2015 y ya llegó a más de 1.600 estudiantes quienes aprendieron de forma lúdica y divertida que practicar algún deporte o actividad física, incorporar hábitos saludables y alimentarse correctamente previenen la obesidad, diabetes, enfermedades cardiovasculares y otras no transmisibles.

“Inciamos con esta franja de edad en escolar básica ya que el eje principal de nuestros programas tienen como beneficiarios principales a los niños, pues creemos fielmente que son ellos los hacedores de generaciones futuras más conscientes y a su vez son los que educan a sus padres sobre mejores hábitos” explicó Carmiña Cilia, coordinadora de proyectos de la Fundación.

“Vivir en Salud” cuenta con el aval de apoyo de la Organización Panamericana y Mundial de la Salud y del Ministerio de Salud. Una didáctica especial es utilizada para la implementación del programa por el rango de edad al que está orientado. Los contenidos de los materiales educativos “Jugamos Todos” pertenecientes a la Fundación, recogen contenidos adecuados y adaptados a

las capacidades de aprendizaje de los niños.

Las escuelas de Asunción y Gran Asunción, incluyendo la de los bañados, así como también las escuelas del departamento de Misiones ya recibieron la visita de Fundación Mapfre. “Hemos colaborado con el proyecto ʻEscuela Saludable’ del Ministerio de Salud debido a que consideraban que nuestro programa educativo sumaba a su estrategia de promoción de la salud. De igual manera, trabajamos con ellos en la selección de centros educativos y ya llevamos recorriendo con este programa 16 escuelas beneficiarias.”

Un taller inicial de inducción al programa escolar contempla también el proyecto, el cual está dirigido a los docentes. La finalidad del mismo es orientar sobre los contenidos que se tratarán en clase y motivar la práctica de dinámicas divertidas y participativas a realizar con sus alumnos.

“El desarrollo de las actividades por escuela lleva un tiempo aproximado de 1:30 hs. En cuanto a los rincones de juegos, el tiempo promedio de cada uno es de 25 a 30 minutos. Los niños se mueven de un taller a otro en medio de juegos, música, karaoke y mucha diversión. Hemos dejado de lado el modelo de ofrecer formación en formato de clase, sino que implementamos un modelo más participativo y vivencial lo cual nos asegura la concentración y aprendizaje a la hora de llamar la atención de los niños” agregó al respecto Cilia.

Al ser consultada sobre cuál es el taller de preferencia de los chicos, la coordinadora comentó que es el rincón de la alimentación; porque representa una novedad para ellos el hecho de juntar y desarmar un rompecabezas con los alimentos de juguetes de gran variedad y mucho colorido. Señaló además que otra de las actividades que les apasiona y les divierte mucho es el rincón de la actividad física, porque pueden cantar y bailar lo cual en algunas ocasiones ha generado retrasos en los cambios de taller debido a que los niños deseaban repetir la dinámica.

“Lo que más nos llenó de orgullo y llamó la atención fueron las cartitas de compromiso de los niños que ellos mismos redactaron y entregaron a sus maestras posterior a los talleres. Tomamos en cuenta que han absorbido la lección pues han mencionado los cambios que desean incorporar en su día a día y con su familia como incrementar el consumo de frutas, verduras, de agua y salir a caminar.

Es importante señalar el nivel de interés que han presentado sobre esta vivencia al salir del colegio. Inconscientemente están promoviendo la salud a sus mayores, generando una cadena de aprendizaje que no se acaba. Este es nuestro fin último, no solo trabajar con el beneficiario directo sino que transcienda a sus familias y a su entorno más cercano.”

Al finalizar el programa en la clase, el equipo de Fundación Mapfre realiza un cuestionario a los docentes a fin de poder validar con ellos las mejoras para los años siguientes. Cuentan además con un sistema de gestión interno donde a nivel mundial reportan el resultado evaluado de cada uno de los programas para enviarlo a la sede central en España como resumen de la labor emprendida.

actividades

Los llamados rincones de juegos son desarrollados en cada colegio e incluyen las siguientes actividades temáticas:

1. Rincón de la alimentación saludable: Se promueve la importancia de las porciones y selección de alimentos balanceados en la dieta. A través del “plato saludable” se realizan divertidas dinámicas con el fin de dar a conocer la pirámide saludable y la conocida olla de alimentos utilizada para este fin en Paraguay. Además se informa sobre la importancia de incorporar el merendero escolar saludable para los niños.

2. Rincón de los hábitos saludables: Aprendizaje acerca de la importancia de la hora del sueño mediante la representación por los propios alumnos de un comic de historietas relacionado al tema. Se enseña igualmente la importancia de la postura correcta entre otros hábitos.

3. Rincón de la actividad física: Además del karaoke con canciones muy divertidas se promueve el consumo diario de agua.

Fundación Mapfre ya tiene prevista una ejecución anual de todos sus programas. “Vivir en Salud” se llevará a cabo en el 2016 dentro del primer semestre. “Para el próximo año deseamos ampliar a más localidades del país llegando a aumentar la cantidad de niños beneficiados. Queremos que este programa se de continuidad con el material escolar que distribuimos en las clases. La repercusión que buscamos no es solo llamar la atención del alumno, sino que esto repercuta de manera positiva en su entorno escolar, familiar y sean ellos mismos los que promuevan la educación en salud” concluyó con estas palabras Carmiña Cilia.

Carmiña Cilia

ACtividAd y ResuLtAdos del SISteMA ASegurAdor

Gracias al crecimiento que ha mostrado la economía en los últimos años, el sector asegurador también ha tenido espacio para seguir su expansión y ayudar a disminuir los riesgos a los que se enfrentan los paraguayos.

Esto ha favorecido a que aparezcan un gran número de empresas dentro del sistema lo que lleva a un ritmo de mejora constante en términos de eficiencia debido a la competencia. Con un aumento continuo en el nivel de primas, el sector sigue dando un importante aporte al país con resultados positivos y además con un buen nivel de inversiones desde hace más de una década. Año a año las aseguradoras van ganando terreno en la economía y crecen por encima del promedio de la economía en general.

Ratios

(*) Los datos expuestos en los análisis se sustrajeron de los informes emitidos por las calificadoras de riesgo Feller Rate, Solventa, Evaluadora Latinoamericana y Care.

ACtividAd y ResuLtAdos del SISteMA ASegurAdor

Los informes de los diferentes analistas dan cuenta de que las firmas poseen un importante nivel de solvencia con indicadores que se van fortaleciendo año tras año, lo que les permite a las aseguradoras la espalda necesaria para afrontar un futuro cercano que parece menos alentador que los últimos años para Paraguay.

Con todo eso, las expectativas son de que los seguros sigan ganando terreno y clientes con los años y que mantengan su ritmo de crecimiento debido a que existe todavía un gran mercado por aprovechar, ya sea en los nuevos polos comerciales o industriales del país como en los riesgos asociados a las personas físicas.

En este sentido, es importante recordar que un mercado asegurador más sólido contribuye al crecimiento económico de los países, particularmente los que se encuentran en vías desarrollo como en el caso de Paraguay.

ingresos por inversión / inversión

Compañía

El Comercio

(*) Los datos expuestos en los análisis se sustrajeron de los informes emitidos por las calificadoras de riesgo Feller Rate, Solventa, Evaluadora Latinoamericana y Care.

Activ idad y Resultados del Si stema A seg urador

“ veMos en PRoCeso de AuMento eL gRAdo de PenetRACión de Los SeguroS en lA ProduCCIón de bIeneS y ServICIoS”

En fecha 28 de mayo de 1963, se funda en Asunción la Asociación Paraguaya de Compañías de Seguros (APCS) entidad que en la actualidad nuclea a todas las aseguradoras del país. La incursión de nuevas compañías al mercado asegurador paraguayo, las pólizas del futuro, las últimas regulaciones, los desafíos y las proyecciones del sector, son algunos de los temas abordados en la presente nota.

Antonio Vaccaro Pavía, en su carácter de presidente de la Asociación, explica con relación al primer tema que la incorporación al mercado local de nuevas aseguradoras puede potenciar al sector a condición de que desarrollen nuevos productos, exploten nichos de mercado, aporten capital de riesgos, implementen nuevas tecnologías y se expandan geográficamente en el país.

Mercado

En lo que se refiere a la actual cuota de mercado que comparten las 34 aseguradoras manifestó lo siguiente: “El argumento de la existencia de un exceso de compañías de se-

guros en el mercado local es que de las 34 aseguradoras que operan en el Paraguay, el 66% se sitúa con una participación que no supera el 2% de la cuota de mercado. Consecuentemente, resulta difícil lograr un crecimiento orgánico del negocio en este mercado, aunque existe la opción del crecimiento vía innovación en productos y mercados.”

No obstante, el presidente aseguró que el sector de seguros ha logrado en los últimos cinco años un giro ascendente de su producción, cuya expansión ha sido del 15% anual acumulativo en término de la moneda local corriente. “Esto se atribuye a la dinámica demostrada en dicho crecimiento por los sectores agropecuarios, servicios e industria-

les básicamente y a la importante expansión de los servicios financieros.”

La solidez del sector deviene de los controles de solvencia establecidos por la autoridad de supervisión y del hecho de que la actividad aseguradora pocas veces se encuentra ante una situación de crisis sistémica, indicó por otra parte Vaccaro. Agregó además que en el caso de Paraguay es poco frecuente la verificación de riesgos catastróficos que puedan impactar a los hechos asegurables.

Pólizas

Al ser consultado sobre cuáles serían los seguros que aún faltan introducir en el mercado nacional, el entrevistado respondió que

todavía es necesario un mayor desarrollo de los seguros de personas. En efecto, señala como características del mercado asegurador paraguayo la reducida participación del ramo vida en esta composición de la producción, aunque con una racha creciente que le permitió ascender al 12% de cuota de mercado en el 2014, con predominio absoluto (88%) de los seguros patrimoniales. A su vez, destacó que existe la posibilidad de ampliar la cobertura de seguros de productos como microseguros, agropecuarios y de salud.

Comparando con los demás países de la región, Paraguay es el único país de América del Sur que no ha instituido el seguro obligatorio para los automóviles enfatizó Vaccaro, pero en consecuencia de ello, aún existe margen suficiente para aumentar la producción en esta modalidad de seguro.

“El ingreso y la obligatoriedad de la contra tación de las Calificadoras de Riesgos para la medición de las compañías de seguros, trajeron una mayor disciplina y transparencia a la gestión corporativa, pudiendo motivar también una mejora significativa de la competencia entre las mismas” puntualizó de esta forma el presidente sobre la importancia del aporte de las calificadoras al sector.

Proyecciones

No cabe duda que las nuevas regulaciones sobre el uso de tarjetas de crédito tendrán su impacto en todos los ámbitos de la economía y el mercado asegurador no es la excepción.

El presidente de la Asociación Antonio Vaccaro finaliza el artículo exponiendo sus proyecciones para el sector asegurador nacional en los próximos años. “Vemos en proceso de aumento el grado de penetración de los seguros en la producción de bienes y servicios, tendiente a la solidez del sistema asegurador basado en la credibilidad y la confianza que inspiren a los agentes económicos, proporcionando a la economía nacional la cobertura de los servicios de seguros que precise, tanto en cuantía como en productos, plazos y precios.”

“Es posible que esta nueva Ley afecte al negocio de los seguros si los bancos y financieras en sus actividades de corretaje de seguros restrinjen el uso del dinero plástico y si las empresas de seguros que utilizan las tarjetas como medio de cobranzas reducen también su utilización por parte de los usuarios.”

Activ idad y Resultados del Si stema A seg urador

“entRe Los LogRos deL 2015 se enCuentRA eL PosiCionAMiento CoMo lA PrIMerA ASegurAdorA del PAíS”

Mapfre es una empresa multinacional española dedicada al sector del seguro y reaseguro con presencia en 49 países. Cuenta con una reaseguradora profesional con el nombre de Mapfre Re que desarrolla su actividad también en todo el mundo contando para ello con 18 oficinas y dos sociedades filiales.

zaida Gabas de requena es de nacionalidad venezolana. Ocupa el cargo de CEO en Mapfre Paraguay Compañía de Seguros S.A. Es Licenciada en Seguros Mercantiles con especialización en Dirección de Empresas.

Mapfre Paraguay continúa liderando el mercado asegurador posicionándose en el primer lugar en el ranking de primas y utilidades, alcanzando una cuota de mercado del 19% en cuanto a primas y unos resultados antes de impuestos de 47.876 millones de guaraníes que equivalen a unos 9 millones de dólares, lo que significa que el 22% de la totalidad de los resultados del mercado asegurador paraguayo provienen de esta compañía.

Zaida Gabas de Requena, CEO de Mapfre

Paraguay, data de una larga trayectoria profesional en el mercado de seguros que tuvo sus inicios en su país natal. “Desde antes de iniciar la carrera ya entré a trabajar en el sector asegurador en Venezuela, lo cual hizo que me inclinara por especializarme en ello. Comencé en Mapfre Venezuela en el año 1988 y en el 2004 me ofrecieron dirigir la operación en Paraguay por cinco años. Ya llevo 11 y es absolutamente cierto que Paraguay te atrapa. Vine con mi esposo y mis dos hijos.”

El desafío profesional y personal que más impactó la vida de la ejecutiva fue el haber dejado su país aseguró. “Integrarnos fue toda una aventura pero la calidez de tanta gente, la actitud emprendedora de todo el talento humano que encontré en Mapfre Paraguay lograron que todo fuera más viable y por demás exitoso.”

La cartera de la compañía se distribuye de la siguiente manera: sector automóviles con casi 39.000 vehículos asegurados, hogar con

asistencias con más de 41.000 asegurados y 98 riesgos forman parte del sector Global Risk.

Con relación al último ejercicio fiscal, la cifra alcanzada en primas facturadas ronda los 72 millones de dólares, con un patrimonio neto superior a los 50 millones de dólares, representando un crecimiento del 8% respecto al ejercicio 2014 y unas inversiones equivalentes a 44 millones de dólares que se incrementaron en un 9% respecto al año anterior.

nuevo edificio corPorativo

Es importante destacar que en septiembre de este año se iniciaron las obras de construcción del nuevo edificio corporativo de Mapfre sobre la Avenida Mariscal López que tendrá cinco pisos y un subsuelo. La inversión se estima en 7 millones de dólares y tendrá la capacidad para albergar a 230 personas.

co, la cual será edificada con la certificación Leed, un sistema innovador de diseño sostenible. A lo largo del país, la compañía cuanta con 23 oficinas de atención al cliente, presencia en más de ocho departamentos, más de 140 agentes y colaboradores comerciales y más de 1.406 empleados.

resPonsabilidad social

Mapfre Paraguay entiende que la Responsabilidad Social es un compromiso voluntario y estratégico que implica procurar la consecución de objetivos empresariales. Su modelo de actuación radica en tres pilares fundamentales: cumplir las obligaciones contractuales y legales, aplicar criterios de equidad en la relación con los grupos de interés y contribuir a la satisfacción de las necesidades presentes y futuras de la sociedad.

Con estas palabras y en alusión a las metas alcanzadas en el presente año concluye la entrevista Zaida Gabas de Requena. “En cuanto a los logros del 2015 se encuentra sin lugar a dudas el posicionamiento nuevamente y junto a todo nuestro equipo de Mapfre Paraguay como la primera aseguradora del país, líder en cuota del mercado y no solo en primas sino también en resultados.”

Teniendo en cuenta su exitosa experiencia como empresaria, Gabas reflexiona sobre darse en el ámbito profesional. “Considero que no existe una fórmula mágica para lograr lo que soñamos y a veces alcanzamos cosas que ni imaginamos. Cada persona tiene frente a sí muchos caminos a lo largo de su vida. Saber cuál tomar es parte del éxito. Para ello se necesita mucha suerte, sentido común, determinación, valentía, entereza ante las dificultades, una profunda dosis de ilusión y por último pensar siempre que lo mejor aún está por venir. Esa es mi filosofía de vida.”

Perfil

Mapfre

Paraguay s.A.

La compañía líder en el segmento de seguros desde hace años es Mapfre, quien mantiene un ritmo casi imbatible para la competencia.

En primas directas, en el primer indicador representa el 18% de todo el sistema y actualmente posee US$72 millones de primas, es decir un incremento del 7%. Obtuvo una utilidad de US$8 millones.

La cartera de Mapfre Paraguay está satisfactoriamente diversificada, siendo su gestión de canales de venta un factor diferenciador de su fortaleza competitiva en línea con los trazados por su matriz.

El 52% de los clientes pertenece al segmento de automóviles, 16% a riesgos técnicos y 12% a incendios.

La compañía pertenece al Grupo Mapfre, principal asegurador de España que mantiene una fuerte posición de negocios en el mercado europeo y latinoamericano.

La fusión efectuada con Real Seguros en Paraguay posibilitó el logro de una escala de operaciones muy eficiente, dando paso a mejoras en la rentabilidad patrimonial, fortalezas mantenidas hasta hoy.

“Los RAtios ContinuARán siendo Positivos en eL 2016

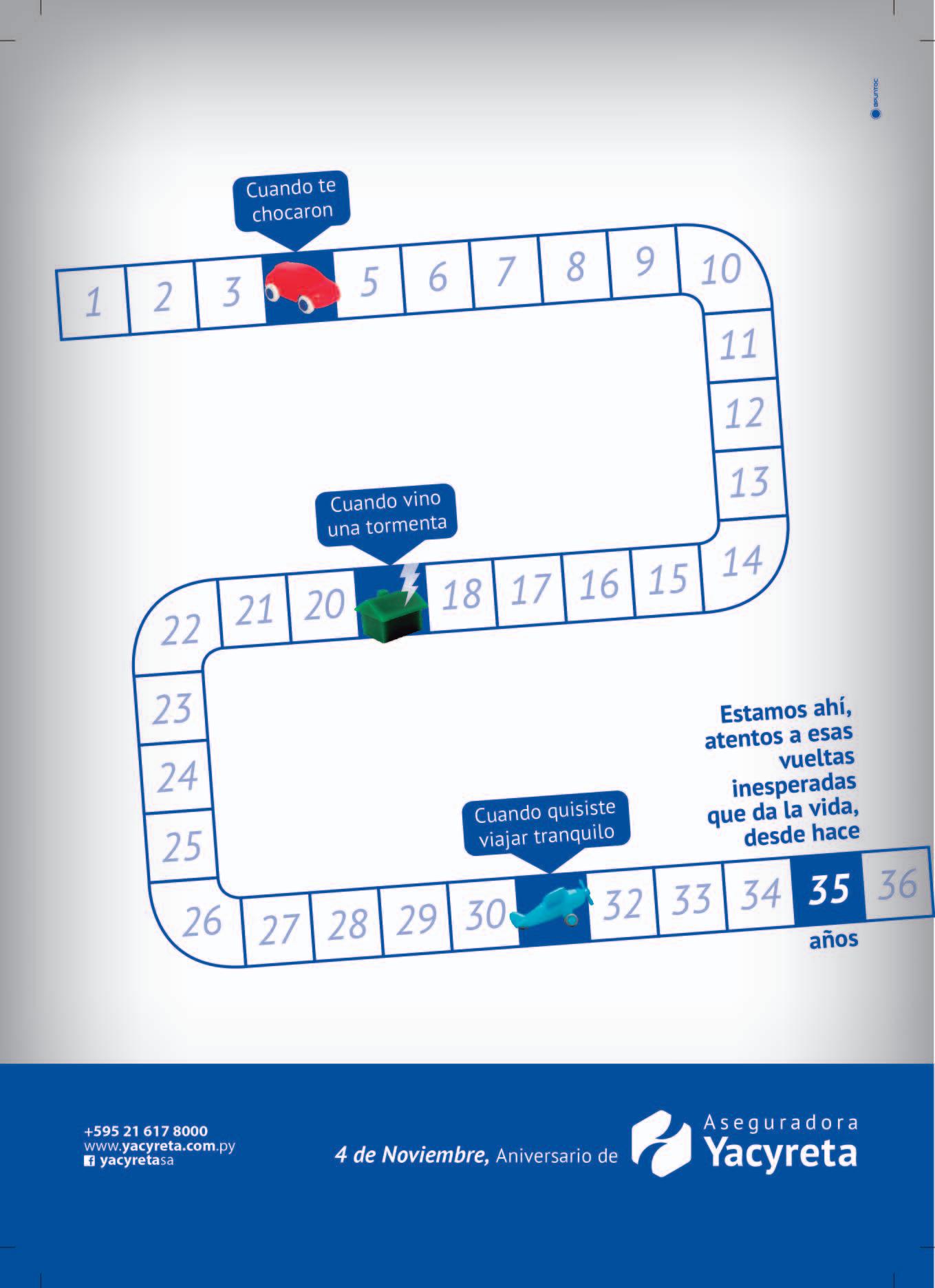

Con un CreCIMIento del 10% en PrIMAS AProxIMAdAMente”

Para Aseguradora Yacyreta su mayor factor de diferenciación es el capital humano, compuesto por empleados y una red de colaboradores entre agentes y corredores que trabajan en equipo buscando satisfacer siempre las necesidades de los clientes y a la vez generar relaciones de valor, según destaca el gerente general Eduardo Barrios Perini.

Hemos realizado en los últimos años esfuerzos orientados a mejorar nuestras coberturas al mejor precio, manteniendo una sólida política de inversiones que nos permite ser una de las com-

pañías más solventes del mercado y a esto acompañamos el apoyo de reaseguradores de primer nivel.”

En el 2014, los sectores de la aseguradora que se desarrollaron en mayor proporción

fueron los ramos de automóviles y caución con un ratio de 15% de crecimiento, seguidos por las secciones de riesgos generales compuestas por incendio, robo, cristales, responsabilidad civil entre otros cuyo ratio de crecimiento fue del 11%.

El gerente general nuevamente enfatiza en que la base que permitirá a la entidad alcanzar los objetivos trazados es el capital humano, razón por la cual se encuentran trabajando en proyectos que involucran el desarrollo del mismo.

“Buscamos estar cada vez más cerca de nuestros clientes y por ello estamos realizando un plan estratégico 2025 que involucra no solo el desarrollo de productos innovadores sino también la incorporación de herramientas tecnológicas que nos permitan ser más eficientes operativamente y más accesibles al público en general sobre la base de la máxima transparencia.”

Es importante mencionar que la compañía incluye en el plan estratégico la apertura de nuevas oficinas en las ciudades que son polo de desarrollo en el interior del país. A continuación, Barrios Perini realiza un deta-

“Aseguradora Yacyreta ha crecido en los últimos años en forma sostenida llegando al 12,62% en primas facturadas al cierre del ejercicio 2014-2015. Esto nos mantiene posicionada entre las primeras cinco firmas en participación del mercado en el país. Por otro lado, nuestra calificadora de riesgo Feller Rate mantuvo nuestra calificación A+ con tendencia fuerte al cierre del ejercicio, lo cual nos llena de satisfacción ya que demuestra que nos encontramos realizando una buena gestión.”

desafíos

Las innovaciones tecnológicas serán el camino para llegar a más hogares que actualmente no contratan los servicios de las compañías aseguradoras por encontrarse alejados de las principales ciudades, indicó en otro orden de cosas el entrevistado. “Es un desafío importante para el mercado asegurador el desarrollo de herramientas tecnológicas que faciliten la atención a los clientes. Estos avances se pueden observar fuertemente en otros rubros siendo el más importante el sector financiero.”

Otro reto que observa el gerente general es el de mantener los ratios de siniestralidad en niveles rentables, un aspecto por demás im-

“Históricamente la sección de automóviles ha representado el 50% de las primas en el mercado asegurador. Tras el cierre a junio de 2015, la siniestralidad del mercado ha aumentado. Por otro lado, la diversificación de la cartera fomentando la venta de productos masivos es otro de los desafíos que enfrenta el sector.”

Barrios agregó que se prevén además nuevas reglamentaciones por parte de la Superintendencia de Seguros para una mayor capitalización y liquidez de las aseguradoras, acompañando de esta forma la tendencia mundial denominada Solvencia II.

Con relación a los problemas y oportunidades del mercado local de seguros explicó lo siguiente: “Evidentemente la situación de Brasil y Argentina se reciente no solo en el comercio de productos tangibles sino también en todo el movimiento comercial del país. Esto genera oportunidades de arribo de capitales foráneos sumado a la anunciada reactivación de la inversión públicoprivada realizada por el equipo económico del gobierno que entendemos puede colaborar con la dinámica aseguradora.”

Sin embargo, el entrevistado se refirió a

Perfil

eduardo barrios Perini se desempeña desde el año 2004 como Director Gerente General de Aseguradora Yacyreta. Ha ocupado además puestos de responsabilidad en las compañías más importantes del mercado asegurador. Posee una trayectoria de más de 50 años en el sector asegurador paraguayo.

que la participación del seguro en el país, que alcanza el 1% del Producto Interno Bruto en relación a otros mercados, es todavía baja por lo que cree que este indicador mejorará al acompañar el aumento de la inclusión financiera y a través de propuestas innovadoras vinculadas a la banca.

“Los ratios continuarán siendo positivos en el 2016 con un crecimiento del 10% en primas aproximadamente. No obstante, existe una tendencia a la baja comparando el crecimiento del mercado asegurador en últimos años (14% 2013-2014 y 12% 2014-2015) fiel reflejo de la situación económica por la que atraviesa la nación. En este contexto el reto será mejorar nuestra gestión para mantener la rentabilidad de las compañías, debido a que la alta competencia estará presionando directamente las primas por lo que debemos ser mejores operativamente.”

Concluye el artículo Eduardo Barrios Perini con proyecciones optimistas para el sector relatando que el excedente de capacidad de reaseguros del cual dispone el país es un buen augurio para los próximos años, ya que se ha logrado posicionar al mercado paraguayo a nivel mundial generando interés de los grupos reaseguradores más importantes a nivel global. “Podemos enfatizar entonces que el 2016 estará marcado por la alta competitividad del mercado, innovación en productos y crecimiento de la cobertura territorial de las aseguradoras basadas en alianzas estratégicas.”

Aseguradora yacyreta s.A.

Aseguradora Yacyreta fue fundada el 4 de noviembre de 1980, integrándose a las empresas del Grupo Harrison en febrero del año 2000. Actualmente la ganancia de la empresa cerró en US$1.5 millones y las inversiones crecieron un 20% llegando casi a los 12 millones.

Su cartera de clientes es 49% automóviles, 13% riesgos varios y 12% incendios. Los contratos automáticos de reaseguro en ramos patrimoniales cuentan con el respaldo en un 75% de Partner Re (Zúrich, Suiza) y de Mapfre Re Compañía de Reaseguros (Madrid, España) en un 25%.

Feller Rate mantiene en A+py la calificación de las obligaciones de Aseguradora Yacyreta S.A. La tendencia de la calificación cambia a Fuerte (+). La ratificación de la nota asignada a la solvencia de la compañía se sustenta en su posición competitiva, el desempeño técnico de su cartera, sólidos niveles de eficiencia y la experiencia de su administración. Relevante es también el soporte patrimonial del grupo al que pertenece.

Pasivos:

“ tRAtAR A Los CLientes CoMo PeRsonAs y no CoMo núMeroS eS lA grAn

dIferenCIA que MArCAMoS”

Con un nuevo nombre comercial pero sin perder la calidad en la atención sino que al contrario, innovando en imagen, servicios y productos, General Seguros renueva su compromiso de respaldo total a sus clientes.

En la presente nota, los tópicos más relevantes con relación al desempeño en el último ejercicio y los logros institucionales alcanzados son desarrollados por Eduardo Nakayama, gerente comercial de la entidad.

PLUS: ¿A qué motivos se debe esta nueva imagen de General Seguros?

Eduardo Nakayama: En octubre cumplimos 33 años en el mercado y en coincidencia con nuestro aniversario hicimos una renovación de nuestra imagen corporativa ya en mayo de este año. Acortamos el nombre comercial a General Seguros, aunque la razón social bajo la denominación Grupo General de Seguros S.A. sigue siendo la misma. Cambiamos totalmente lo que era el logo, las históricas dos letras G que simbolizaban Grupo General, por uno nuevo que representa las letras G y S en forma más cuadrada en alusión a General Seguros. Estos cambios de imagen también van acompañados de otros cambios estructurales tanto a nivel de productos como a

nivel interno en la utilización de nuevos software y aplicaciones para los agentes a los efectos de facilitarles el trabajo diario por medio de los smartphones y las tablets.

PLUS: ¿A qué sectores se dedican en el mercado?

Eduardo Nakayama: Estamos en un proceso de expansión. Habilitamos entre el año pasado y este 2015 cuatro nuevas unidades de negocios en Salto del Guairá, Katueté, Coronel Oviedo y Caaguazú. Continuamos con los seguros de agromóviles que son para tractores, cosechadoras y maquinarias agrícolas en general. Seguimos también con los seguros para las industrias y los comercios pese a la recesión que sentimos en Ciudad del Este por sobre todo y en las

ciudades fronterizas que tienen comercio con Brasil. No obstante, nos mantenemos optimistas sobre los resultados que vamos a obtener al cierre del ejercicio del año que viene. Nosotros tenemos bien atomizado nuestros riesgos y nuestra cartera de clientes, los comerciantes si bien están dentro de esa cartera tenemos muchos que están volcados al agronegocio y a otros rubros. No tenemos una dependencia directa de un rubro específico.

PLUS: ¿De qué sectores provienen sus mayores ingresos?

Eduardo Nakayama: Geográficamente hemos sentido un crecimiento interesante en Asunción y en el área metropolitana en todos los productos. Esto responde a la baja en el precio de los commodities en el este del país lo cual impacta en forma indirecta en los clientes de esa zona, es decir los que estaban acostumbrados a cambiar su vehículo cada uno o dos años no lo están haciendo a diferencia de años anteriores. De todas formas, estamos en una curva ascendente y creemos que vamos a volver a cerrar con un nuevo incremento en nuestra producción como lo venimos haciendo en los últimos diez años.

PLUS: ¿Cómo se logra el posicionamiento dentro de un sistema tan competitivo?

PLUS: ¿Cómo se desempeñó su entidad en el último ejercicio fiscal?

Eduardo Nakayama: Fue un excelente ejercicio en términos de rentabilidad, el mejor que hemos tenido en la historia de la compañía alcanzando una rentabilidad muy superior a la media del mercado. Lógicamente por el volumen de operaciones que tenemos somos a veces tres o cuatro veces más pequeños que algunas empresas colegas, sin embargo tuvimos una rentabilidad igual o mayor lo que habla muy bien de la forma de administrar la compañía, la selección de los riesgos y las políticas institucionales.

PLUS: ¿Cómo está funcionando la venta de seguros en Paraguay?

Eduardo Nakayama: El mercado creció en

eduardo nakayama es Abogado egresado de la Facultad de Derecho y Ciencias Sociales de la Universidad Nacional de Asunción con Posgrado Internacional en Dirección Estratégica por la Universidad de Belgrano en Buenos Aires. Es socio fundador del Instituto Paraguayo de Derecho de Seguros, miembro de la Sección Paraguaya de la Asociación Internacional de Derecho de Seguros (AIDA) y del Grupo Mundial de Seguros Marítimos de la Universidad de Hamburgo. Se desempeña como Gerente Comercial y Apoderado de General Seguros.

conjunto y nosotros hemos acompañado ese crecimiento. Lo que siempre es importante mencionar en el rubro asegurador es que no solamente debe medirse el crecimiento en sí sino cómo uno puede sostener ese crecimiento a lo largo del tiempo. En ese sentido, es probable que algunas empresas hayan crecido en forma artificial en su producción por decirlo de alguna manera, pero no sabemos si van a poder sostenerse en el tiempo con ese riesgo, siniestralidad y producción. Dada nuestra experiencia, estamos muy contentos con el crecimiento que estamos teniendo.

Eduardo Nakayama: El paraguayo sigue siendo un cliente que prefiere el buen servicio y atención. No estamos a los niveles de Suiza, Francia o Estados Unidos donde la comercialización de productos es mucho más fría en el sentido de que uno busca mayores ventajas en el producto en sí. El cliente paraguayo busca una compañía que realmente le responda en un siniestro o en algún problema. Esta es la filosofía que a nosotros nos ha impulsado siempre a continuar: tratar a los clientes como personas y no como números, esa es la gran diferencia que marcamos nosotros en relación a los competidores. Tenemos una altísima fidelidad, una de las mayores del mercado porque tenemos una tasa de renovación superior al 95%, lo que quiere decir que 95 o más de cada 100 clientes vuelven a optar por asegurarse con nosotros después de haber comprobado nuestros servicios. Si uno compara las tasas de fidelidad de otras compañías puede caer al 70, 60 o incluso hasta el 50%.

PLUS: ¿Cuál es su público objetivo?

Eduardo Nakayama: Nosotros no tenemos una segmentación por nivel de ingresos de los clientes. Contamos con productos para prácticamente todos los rubros del mercado y tratamos de cobrar lo justo por el servicio. Una práctica que se da en el sector es que muchos queriendo acaparar el mercado o hacerse rápidamente de clientes incursionan en el dumping, donde bajan mucho las tasas y consiguen retener al cliente por un tiempo pero luego al no poder cumplir con lo que prometieron simplemente los dejan ir. Nosotros respetamos y mantenemos nuestros propios precios para poder cumplir con esa expectativa que tiene el cliente. No existe la empresa ni el servicio perfecto, pero apuntamos siempre a la excelencia y es lo que queremos brindar a los clientes, una excelente calidad de servicios.

Perfil

grupo general seguros s.A.

Desde sus inicios de operaciones en 1982, General Seguros ostentó siempre la máxima calificación. Actualmente se halla posicionado entre las mejores compañías de seguros del país por su óptimo margen de solvencia. Esta empresa obtuvo una utilidad de US$1.5 millones en el periodo que acaba de finalizar y lo que significa a la fecha un aumento del 27%.

En lo que se refiere a primas de riesgo, mueve un volumen de US$10 millones, representando un aumento del 10%. La cartera de negocios se encuentra constituida fundamentalmente por seguros de automóviles (52%) seguido de las secciones de vida colectiva (24%), incendio y caución (5%) y transporte (4%).

En lo que respecta a mediano plazo, la aseguradora proyecta incursionar y desarrollar otras secciones en las que en la actualidad no se encuentra operando. La empresa utiliza como canales de distribución de sus ventas a agentes productores independientes con capacitación constante y a todas las herramientas informáticas, corredoras de seguros. Cuenta además con un departamento comercial en el que se realizan ventas directas de seguros. Su ROE es del 36%.

Pasivos:

estado de Resultados:

También se ha utilizado parte de los informes de las calificadoras de riesgo Solventa, Feller Rate, Care y Evaluadora Latinoamericana”.

Activ idad y Resultados del Si stema A seg urador

“eL Año que viene CuMPLiMos 40 Años y estAMos tRAbAjAndo

PArA dAr un CAMbIo Profundo A lA CoMPAñíA”

Excelente atención a los clientes, soluciones rápidas y satisfactorias, desarrollo profesional, productos y servicios creados en base a la necesidad del mercado, constituyen los ejes centrales de las operaciones de una de las compañías aseguradoras más antiguas del país; Fenix S.A de Seguros y Reaseguros.

Desde el punto de vista del subgerente técnico comercial de la compañía Alberto Van Humbeeck, se mantuvieron equilibrados los indicadores de resultados de la entidad, consolidando de forma sostenida su crecimiento dentro del sistema asegurador nacional.

PLUS: ¿Cómo califica el desempeño de la compañía en el último periodo?

Alberto Van Humbeeck: El ejercicio pasado fue muy competitivo para el sector asegurador con la incursión de nuevos competidores y nuevas políticas de suscripciones de algunas compañías que se volvieron más agresivas. A pesar de esto nuestro crecimiento fue superior a la media del mercado con un 13% con lo cual quedamos muy conformes. Tuvimos un resultado record con un ROE del 22% que da cuenta de que Fenix está progresando cada vez más de la mano de nuestra política que consiste en brindar la mejor atención al cliente.

PLUS: ¿A qué público objetivo apuntan y cuáles son los segmentos que desean profundizar a nivel local?

Alberto Van Humbeeck: Entramos en sectores del mercado nacional que nos interesaban, logrando así cumplir con ese objetivo. Ahora seguimos avanzando en captar nuevos segmentos del mercado así como también clientes para dar a conocer la experiencia Fenix. La grilla de accionistas y del directorio la componen importantes empresarios del sistema económico nacional. Ellos también son nuestros principales clientes razón por la cual Fenix cuenta con una política de atención a clientes de primera línea porque estamos atendiendo a nuestros propios dueños. Ese mismo esquema de atención impartimos a cada uno de nuestros clientes. Es por eso que nos enfocamos mucho en el segmento corporativo de los seguros. Este año diversificamos en rubros y ya estamos prestos a incluir un nuevo servicio dentro de nuestras pólizas de automóviles. Continuamos desarrollando otros nuevos productos y servicios según la necesidad del mercado,

tal como lo hicimos en el 2013 con el seguro para bicicletas, un producto que tuvo muy buena aceptación. Con este tipo de pólizas que tienen mucho que retribuir a los clientes, buscamos desarrollar el ciclismo como medio de transporte por lo cual también apoyamos todas las actividades relacionadas con el deporte. Es así como apuntamos al segmento personas que nos permite diversificar nuestros riesgos.

PLUS: ¿En qué sectores se produjo un mayor crecimiento?

Alberto Van Humbeeck: Uno de los segmentos que más creció fue el de caución, no tanto por las obras viales sino más bien por las garantías aduaneras de las empresas brasileñas de maquila que están ingresando en gran cantidad al país. El sector de transporte de mercaderías también acompañó este crecimiento. En tercer lugar se ubicaron las pólizas de incendio.

PLUS: ¿Qué acciones emprendieron para mejorar sus resultados?

Alberto Van Humbeeck: La capacitación profesional es uno de los pilares de Fenix, que brinda especializaciones en el extranjero al talento humano que posee la empresa. En este aspecto presentamos también un destacado crecimiento. En concreto, una compañía de seguros tiene que ser un solucionador de problemas de la gente, no tenemos que causar más inconvenientes. Esa es la filosofía de Fenix en la que se basan todas nuestras acciones.

PLUS: ¿Cuál es el plan estratégico para el 2016 de Fenix?

Alberto Van Humbeeck: El año que viene cumplimos 40 años y estamos trabajando desde ahora para dar un cambio profundo a la compañía. Queremos regalarle a Fenix una actualización completa de los manuales de procedimiento, introducirnos más en la tecnología aprovechando los dispositivos móviles que tenemos a mano y armar un nuevo plan estratégico a cinco o diez años. Estamos analizando además un cambio de la imagen corporativa. Es importante destacar que actualmente todos los esquemas de

Perfil

alberto van Humbeeck Gaona se desempeña como Sub-Gerente Técnico Comercial de la compañía desde el 2008. Es Contador Público por la Universidad Católica, estudiante del MBA de la Universidad Americana y Bombero Voluntario.

reglamentación financiera vigentes en el mundo tienen como base el capital bajo riesgo, es por ello que tenemos también proyectos de desarrollo de modelos de análisis de riesgo para poder determinar cuánto capital necesita la compañía para asumir ciertos riesgos.

PLUS: ¿Los reaseguros qué representan para Fenix?

Alberto Van Humbeeck: Los contratos de reaseguros son un sustituto del capital. Por ejemplo, para asegurar una planta industrial

de US$40 millones no necesito tener en mi espalda esa cantidad de dinero para poder cubrir ese riesgo. Fenix tiene contratos automáticos de reaseguros proporcionales con la reaseguradora alemana General Reinsurance AG de calificación AA+ de la Standard & Poor’s con un capital de US$14.000 millones para servir de respaldo a todos nuestros riesgos y brindar tranquilidad a los clientes. Esto representa una gran ventaja competitiva para la compañía.

PLUS: ¿Cuáles son los desafíos que enfrenta el sistema asegurador?

Alberto Van Humbeeck: El Estado como uno de los principales actores, está activando nuevamente las obras públicas, un sector que estuvo parado últimamente pero en el cual somos muy competitivos con nuestras pólizas para la construcción. En cuanto al mercado internacional de seguros, se puede observar en estos últimos meses muchas absorciones, compras, fusiones y ventas de carteras que repercuten en Paraguay con políticas más competitivas. No obstante, tenemos proyecciones positivas para el 2016.

Fenix s.A. de seguros y Reaseguros

En enero de 1976 se creó Fenix S.A. de Seguros y al cierre del último periodo registró una utilidad de casi medio millón de dólares. Al mismo tiempo, cada vez la aseguradora realiza más inversiones llegando a US$2.5 millones.

La calificación A- recoge el soporte patrimonial de la compañía, que cuenta con accionistas de reconocida reputación, la trayectoria de la aseguradora en el mercado local, la aplicación de prudentes prácticas de suscripción de riesgos, razonables políticas de cobranzas, buenas prácticas de gobierno corporativo y experiencia de sus ejecutivos que se conjuga con la escasa rotación del personal superior.

Cuenta con una agencia ubicada en la ciudad de Encarnación y oficinas de atención al cliente en el barrio Villa Morra de Asunción y en las ciudades de Hohenau, Katueté, Ciudad del Este y Pedro Juan Caballero.

Activ idad y Resultados del Si stema A seg urador

“LA AtoMizACión que bRindAn Los MiCRoseguRos AyudAn Al deSArrollo SoStenIble de nueStro negoCIo”

Eaños desde la constitución de la sociedad, un camino iniciado por grandes y visionarios empresarios en la zona del Alto Paraná, para luego trasladar su matriz a Asunción tras la adquisición de la mayoría del paquete accionario por parte de otro grupo de inversores en el 2003” inicia de esta forma la entrevista Alcides Fariña, gerente general de la compañía.

Los sectores principales que han caracterizado a Aseguradora del Este en el mercado paraguayo son el seguro de personas a través de seguros de vida y accidentes personales.

“Hemos apostado a ese segmento con gran éxito, también tenemos una buena penetra-

con una gran participación en los seguros de automóviles, aunque tampoco hemos ahorrado esfuerzos para la captación de clientes Pymes y corporativos.”

A su vez, el gerente resaltó que los mayores ingresos de la compañía provienen de los resultados técnicos, producto del desarrollo de un eficiente sistema de suscripción que les permite realizar una buena selección y evaluación de todos los riesgos.

Con respecto a la demarcación de su público objetivo, expresó que considerando las limitaciones del mercado asegurador respecto a su volumen, el cual representa el 1,2% del Producto Interno Bruto, se presenta dificul-

Un plantel de 113 profesionales distribuidos en la Casa Matriz y las diez agencias en el interior del país, componen el equipo de trabajo de Aseguradora del Este. Para el soporte de sus ne gocios, cuentan con el respaldo de importantes compañías reaseguradoras como Hanno ver Rück de Alemania, Liberty de Inglaterra, Navigators de Estados Unidos, Scor de Francia y Partner RE de Irlanda

toso una especialización en un determinado público, razón por la cual la entidad orienta la creación de sus productos a todos los sectores económicos del país.

“Sin embargo, no podemos dejar de mencionar que la atomización que brindan los microseguros ayudan al desarrollo sostenible de nuestro negocio permitiéndonos explorar nuevos e innovadores productos para su explotación en ese sector.”

Al ser consultado sobre el desempeño de Aseguradora del Este en el último ejercicio fiscal con relación a la competencia, Fariña argumentó lo siguiente: “Hemos cerrado un ejercicio fiscal exitoso. Logramos mantener nuestro posicionamiento como la segunda