U N PAÍS QUE SE EXPANDEHACIAELFUTURO PARAGUAYES CONSIDERADO EL BOOMECONÓMICOGLOBAL UNPAÍSQUE SE EXPANDE HACIA EL FUTURO 84ª Edición ACTIVIDAD Y RESULTADOS Año 8 Junio 2013

G. 40.000

$90

Paraguay:

Argentina:

$5.000 UN PAÍS QUE SE EXPANDE HACIA EL FUTURO www.revistaplus.com.py Consultora SICAV S.A.

Brasil: R$ 25 Uruguay: $180 Chile:

NOTA DE TAPA Perspectivas económicas 2014.

Versus Épicas batallas. Management. Navegando en la superficialidad.

STAFF

Director Enrique Rodríguez erodriguez@sicav.com.py

Director Ejecutivo David Nicolás Ríos drios@sicav.com.py

Director Comercial Jacinto E. Ruiz jruiz@sicav.com.py

Director Financiero Ing. René Ríos Martínez rrios@sicav.com.py

Editor Jefe Rita Fernández Méndez prensa@revistaplus.com.py

Capacitación

Eduardo González Benítez capacitacion@revistaplus.com.py

Diseño y Diagramación

Guillermo Sandoval Ucedo guilles.sandoval@gmail.com

COLABORAN EN ESTA EDICIÓN

Santiago Zavattiero

Manuel Ferreira Brusquetti Cesar Paredes

Emiliano R. Fernández

Isaac Godoy Juan Carlos Zárate Victor Raúl Benítez

Fotógrafos: Gustavo Segovia, Tamara Charlier.

REDACCIÓN

SICAV S.A. Avda. España 1.755 casi Pitiantuta, (595 21) 201 724 (0981) 100 265 info@revistaplus.com.py

Asunción - Paraguay

Revista PLUS es una publicación mensual de SICAV S.A.

Las expresiones e ideas de los columnistas no reflejan necesariamente la opinión de la revista. Prohibida su reproducción total o parcial.

Impreso en Paraguay

Publicidad y Suscripciones: (595 981) 225 858 (595 981) 788 481 publicidad@revistaplus.com.py suscripciones@revistaplus.com.py www.revistaplus.com.py

Direccionario de Anunciantes SUMARIO L’uomo: www.luomo.com.py Nat Consultores: www.natconsultores.com.ar Pechugón: www.pechugon.com.py Petrobras: www.petrobras.com Prestigio Automóviles: www.audi.com.py Revista PLUS: www.revistaplus.com.py Banco Itaú: www.itau.com.py Caja Médica: www.cajamedica.com.py Century: www.century.com.py Diesa: www.diesa.com.py INCAE Business School: www.incae.edu La Consolidada: www.laconsolidada.com.py Samsung: www.samsung.com.py Sancor: www.gruposancorseguros.com.py Sudameris Bank: www.sudameris.com.py Totvs: www.totvs.com Xerox: www.xerox.com revistaplus RevistaPLUSPY Management. El trabajo a distancia. Infraestructura.

Tecnología. La nueva galaxia. 18 48 54 06 La marcha de la economía. 10 Noticias Internacionales. 14 Noticias Nacionales. Energía. La mayor colocación de deuda. Lugares. Siete años con “Stilo”. Tendencia. Ropa para hombres. 62 Empresas. 20 Universidad. Una institución con tradición. 50 Especial Top of Mind. 64 Zoom 66 Infografía 38 42 30 Desarrollo sostenible Cordero, Profesora de INCAE André Jiménez, Consultor de INCAE artículo ilustra cómo las industrias pueden pasar de un proceso productivo alto en generación de emisiones dañinas al medio un proceso productivo más limpio y hasta carbono neutral. Dicho cambio es más probable cuando se tiene una combiincentivos económicos y cambios culturales que promuevan la adopción de tecnologías más limpias, que cuando se tienen de regulación tales como mandato y control, que exigen el cumplimiento de normas y estándares. Palabras Clave: Responsabilidad Social Empresarial, Medio ambiente, gerencia, innovación N ESquEmA ProduCtIvo bAJo EN EmISIoNES GASES dE EfECto INvErNAdEro Producción menos contaminante Para profundizar. Producción menos contaminante. 24

Inversión que impulsará el crecimiento.

La marcha de la economía

La Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés) ha autorizado el registro de The Economist Intelligence Unit, una de las áreas de negocio de The Economist Group, como agencia de calificación crediticia. Según las autoridades europeas, en la actualidad hay en la UE una veintena de agencias de calificación registradas y otras dos certificadas. Además de las grandes firmas de rating, como Fitch, Moody’s o Standard & Poor’s, con presencia internacional, la ESMA tiene registradas como firmas de rating a empresas como la española Axexor, la portuguesa CPR, la alemana Euler Hermes Rating, o la británica DBRS Ratings Limited.

al 25 de Mayo, 2013.

Acción Cierre

Industria Capitalización millones * Precio acción * Variación en el año Rango últimas 52 semanas PER 2012 Estimado Exxon-Mobil (NYSE:XOM) Petroleum Refining 406.977 91,53 5,75% 93,60 - 77,13 11,50 Microsoft (NDX:MSFT) Computer Software 286.192 34,27 28,21% 35,27 - 26,26 12,42 Wal-Mart Stores (NYSE:WMT) General Merchandisers 254.337 77,31 13,31% 79,96 - 64,47 14,56 Johnson & Johnson (NYSE:JNJ) Pharmaceuticals 243.868 86,82 23,85% 89,99 - 61,71 16,08 Chevron (NYSE:CVX) Petroleum Refining 243.185 125,45 16,01% 126,98 - 95,74 10,19 General Electric (NYSE:GE) Diversified Financials 243.303 23,53 12,10% 24,12 - 18,03 14,17 IBM (NYSE:IBM) Computers, Office Equipment 228.101 205,72 7,40% 215,90 - 181,87 12,32 Procter & Gamble (NYSE:PG) Personal Products 224.415 81,88 20,61% 82,54 - 59,08 20,27 Pfizer (NYSE:PFE) Pharmaceuticals 205.987 29,04 15,79% 31,14 - 21,40 13,08 JP Morgan Chase (NYSE:JPM) Commercial Banks 202.817 53,66 22,04% 54,96 - 30,83 9,41 Coca Cola (NYSE:KO) Beverages 188.126 42,24 16,52% 81,32 - 35,58 19,65 Verizon (NYSE:VZ) Telecommunications 147.027 51,39 18,77% 54,30 - 40,51 18,40 Merck & Co (NYSE:MRK) Pharmaceuticals 142.405 47,16 15,19% 48,78 - 37,02 13,46 Bank of America (NYSE:BAC) Commercial Banks 142.732 13,24 14,14% 13,72 - 6,85 14,71 Cisco (NDX:CSCO) Computer networking 125.461 23,53 19,75% 24,24 - 15,00 11,71 Intel (NDX:INTC) Semiconductor - Broad Line 118.956 23,93 16,00% 27,75 - 19,23 12,80 Walt Disney (NYSE:DIS) Entertainment 117.943 65,49 31,53% 67,89 - 44,01 18,80 Home Depot (NYSE:HD) Specialty Retailers 117.077 78,99 27,71% 81,56 - 47,82 22,38 Kraft (NYSE: KFT) Food - Major Diversified 101.380 57,01 25,38% 57,26 - 37,29 36,31 McDonald's (NYSE:MCD) Food Services 100.546 100,29 13,69% 103,70 - 83,32 17,59 United Tech (NYSE:UTX) Aerospace and Defense 87.370 95,04 15,89% 98,18 - 70,72 15,53 American Express (NYSE:AXP) Diversified Financials 82.695 75,27 30,95% 76,99 - 53,02 15,69 3M Company (NYSE:MMM) Miscellaneous 76.108 110,27 18,76% 112,34 - 81,99 16,46 Boeing (NYSE:BA) Aerospace and Defense 75.868 100,00 32,70% 99,99 - 66,84 15,53 Caterpillar (NYSE:CAT) Industrial & Farm Equipment 57.976 88,15 -5,88% 78.25 - 104.12 12,87 DuPont (NYSE:DD) Chemicals 50.948 55,35 23,08% 56,77 - 41,68 14,19 Hewlett-Packard (NYSE:HPQ) Computers, Office Equipment 47.067 24,21 69,89% 24,95 - 11,35 7,02 Travelers (NYSE:TRV) Property & Casualty Insurance 32.130 83,60 16,40% 88,57 - 60,21 12.97 AT&T (NYSE:T) Telecommunications 29.413 36,75 9,02% 39,00 - 32,71 23,11 Alcoa (NYSE:AA) Metals 9.069 8,48 -2,30% 9,93 - 7,90 21,03 * US$. Fuente: NYSE / NASDAQ

6 PLUS Nº 83 Mayo 2013 www.revistaplus.com.py

Alternativas de Inversión en el Mercado de Valores Paraguayo Investment Alternatives in the Paraguay Capital Markets

marcha

Indices Bursátiles Cierre al 25 de Mayo, 2013 Variación anual Rango últimas 52 semanas PER 2012 Estimado Dow Jones 14.824,63 13,13% 14.887,51 - 12.035,09 13,00 S&P 500 1.594,61 11,81% 1.597,35 - 1.266,74 14,46 Nasdaq 100 2.871,38 7,91% 2.878,38 - 2.443,92 15,40 Eurostoxx 50 2.717,38 3,09% 2.754,80 - 2.050,16 11,81 Ibex 35 8.450,90 3,47% 8.755,90 - 5.905,30 12,91 Bovespa 55.086,28 -9,62% 63.472,55 - 52.212,92 10,30 Merval 3.828,38 34,13% 3.744,88 - 2.124,33 8,28 Renta Fija (Cierre al 25 de Mayo, 2013) Estados Unidos Importe Cupón Rent. Vencimiento Bono EE.UU. 10 años 97,66 1,75 2,01 May 15 2023 Bono EE.UU. 30 años 94,22 2,88 3,18 May 15 2043 Bono EE.UU. 5 años 98,73 0,63 0,89 Abr 30 2018 Alemania Bono Alemania 10 años 100,60 1,50 1,43 May 15 2023 Bono Alemania 30 años 104,31 2,5 2,3 Jul 4 2044 Bono Alemania 3 años 112,01 4 0,12 Jul 4 2016

La

de la economía

Fuentes: Valores Casa de Bolsa

Emisor (Issuer) Calificadora de Riesgos Moneda (Currency) Vencimiento (Maturity) Cupón (Coupon) TIR (YTM) PRECIO (Price) PAGO DE INTERESES (Coupon Payments) PLAZO Meses (Maturity Months) Monto Emitido en USD/ GS (Amount Issued in USD/GS) Fideicomiso CAISA (Centro Agricola S.A.) Serie 2 A-Py / Solventa USD 14/09/2015 9,00% 9,31% 100,00% Trimestral (Quarterly) 28 1.500.000,00 RIEDER Y CIA SACI - Serie 20 USD 20/01/2017 8,50% 9,84% 100,00% Trimestral (Quarterly) 45 500.000,00 RIEDER Y CIA SACI - Serie 21 USD 21/08/2017 8,50% 9,84% 100,00% Trimestral (Quarterly) 52 500.000,00 RIEDER Y CIA SACI - Serie 22 USD 20/11/2017 8,50% 9,84% 100,00% Trimestral (Quarterly) 55 500.000,00 RIEDER Y CIA SACI - Serie 23 USD 20/11/2017 8,50% 9,84% 100,00% Trimestral (Quarterly) 55 500.000,00 Fideicomiso PCIZZI - Serie 1 pyA+ USD 14/11/2013 7,00% 8,76% 100,00% Trimestral (Quarterly) 6 1.000.000,00 Fideicomiso PCIZZI - Serie 2 pyA+ USD 14/11/2014 8,00% 9,87% 100,00% Trimestral (Quarterly) 18 1.000.000,00 Fideicomiso PCIZZI - Serie 3 pyA+ USD 13/11/2015 9,00% 9,31% 100,00% Trimestral (Quarterly) 30 4.000.000,00 Fideicomiso Dekalpar 01 BBB+ USD 22/08/2014 8,50% 8,70% 100,00% Semestral (Semiannual) 16 8.000.000,00 BRICAPAR S.A.E. Serie 1 USD 28/12/2018 8,50% 100,00% Semestral (Semiannual) 68 1.250.000,00 BRICAPAR S.A.E. Serie 2 USD 27/12/2019 8,50% 100,00% Semestral (Semiannual) 80 1.250.000,00 COMFAR S.A.E.C.A. Serie 4 USD 01/12/2017 9,00% 100,00% Trimestral (Quarterly) 55 500.000,00 FIDEICOMISO LA SUSANA Serie 3 USD 30/08/2016 9,50% 100,00% Semestral (Semiannual) 40 600.000,00 FIDEICOMISO LA SUSANA Serie 4 USD 30/08/2017 10,00% 100,00% Semestral (Semiannual) 52 600.000,00 Gas Corona SAECA - Serie 14 No Aplica USD 12/03/2015 8,50% 8,78% 100,00% Trimestral (Quarterly) 22 100.000,00 Visión Banco SAECA Serie 1 USD 06/04/2021 8,00% 8,24% 100,00% Trimestral (Quarterly) 95 2.000.000,00 Visión Banco SAECA Serie 2 USD 04/04/2023 9,00% 9,31% 100,00% Trimestral (Quarterly) 119 3.000.000,00 Banco Regional SAECA Serie 1 AA-PY / Feller Rate USD 11/05/2017 8,50% 8,68% 100,00% Semestral (Semiannual) 48 5.000.000,00 Banco Regional SAECA Serie 2 AA-PY / Feller Rate USD 10/05/2018 8,75% 8,94% 100,00% Semestral (Semiannual) 60 5.000.000,00 Wisdom Product S.A. - Serie 1 - G3 pyBBB / Solventa GS 23/11/2015 17,00% 18,10% 100,00% Trimestral (Quarterly) 31 5.000.000.000 Wisdom Product S.A. - Serie 1 - G4 pyA- GS 05/12/2014 15,00% 15,85% 100,00% Trimestral (Quarterly) 19 2.500.000.000 Wisdom Product S.A. - Serie 2 - G4 pyA- GS 04/12/2015 16,00% 16,98% 100,00% Trimestral (Quarterly) 31 2.500.000.000 Hardy S.A.E.C.A. Serie 1 - G2 No Aplica GS 13/03/2015 16,50% 17,53% 100,00% Trimestral (Quarterly) 22 500.000.000 NGO SAECA Serie 2 No Aplica GS 13/09/2013 6,75% 6,86% 100,00% Semestral (Semiannual) 4 17.400.000.000 NGO SAECA Serie 3 No Aplica GS 13/03/2014 7,75% 7,89% 100,00% Semestral (Semiannual) 10 4.350.000.000 NGO SAECA Serie 4 No Aplica GS 12/09/2014 8,75% 8,93% 100,00% Semestral (Semiannual) 16 4.350.000.000 Rieder y Cía - Serie 3 No Aplica USD 29/09/2015 8,00% 8,24% 100,00% Trimestral (Quarterly) 29 1.000.000,00 Metalurgica Fernandez S.A.C.I. No Aplica USD 16/06/2014 8,00% 8,14% 100,00% Semestral (Semiannual) 13 15.000,00 Banco Continental S.A.E.C.A. GS 19/09/2017 17,00% 17,52% 100,50% Semestral (Semiannual) 72 25.000.000,00 Hardy S.A.E.C.A. Serie 1 No Aplica GS 24/01/2014 16,50% 17,53% 100,00% Trimestral (Quarterly) 9 905.000.000 Metalurgica Fernandez S.A.C.I. - Serie 1 No Aplica GS 13/06/2016 17,00% 17,69% 100,00% Semestral (Semiannual) 37 470.000.000 Metalurgica Fernandez S.A.C.I. - Serie 2 No Aplica GS 16/06/2014 15,00% 15,49% 100,00% Semestral (Semiannual) 13 150.000.000 Wisdom Product SAECA - Serie 1 G2 No Aplica GS 13/06/2014 16,00% 16,97% 100,00% Trimestral (Quarterly) 13 150.000.000 Wisdom Product SAECA Serie 2 - G1 No Aplica GS 07/11/2014 18,00% 19,24% 100,00% Trimestral (Quarterly) 18 100.000.000 Wisdom Product SAECA - Serie 3 G1 No Aplica GS 26/02/2015 18,00% 19,23% 100,00% Trimestral (Quarterly) 22 90.000.000 Wisdom Product SAECA - Serie 3 G2 No Aplica GS 26/02/2015 18,00% 19,23% 100,00% Trimestral (Quarterly) 22 16.000.000 Wisdom Product S.A. - Serie 2 - G4 pyA- GS 04/12/2015 16,00% 16,98% 100,00% Trimestral (Quarterly) 31 50.000.000 8 PLUS Nº 83 Mayo 2013 www.revistaplus.com.py

Acuerdo

La cervecera holandesa Heineken ha anunciado la creación en Birmania de una empresa conjunta con la compañía local Alliance Brewery (ABC), que permitirá la comercialización de su producto en el país.

Dijsselbloem

Apuesta

El Banco Interamericano de Desarrollo propuso reformas en el mercado laboral destinadas a incrementar la productividad y mejoras en infraestructuras para fomentar el crecimiento; según José Juan Ruiz, economista jefe del BID América Latina y el Caribe crecerá un 3,9%, casi un punto menos que lo registrado años atrás.

El presidente del Eurogrupo, Jeroen Dijsselbloem, dijo que el Banco Central Europeo (BCE) analizará la calidad de los activos de los bancos una vez asuma su labor de supervisor europeo único, y advirtió de que los resultados de estas pruebas de resistencia “podrían ser preocupantes”.

Híbridos

La compañía Ford dijo que en los cinco primeros meses de 2013 vendió en Estados Unidos tantos vehículos híbridos como en la totalidad del año 2010 y que sus modelos híbridos C-MAX y Fusion están atrayendo a nuevos consumidores a la marca. A su vez dijo que cuando las cifras del mes de mayo sean contabilizadas, en los cinco primeros meses de 2013 habrá vendido más de 37.000 híbridos en el país norteamericano.

Acciones

El Departamento del Tesoro anunció que se deshará del resto de sus 242,7 millones de acciones en General Motors (GM) en los plazos previstos, establecidos para finales de este año o comienzos de 2014.

Noticias Internacionales

10 PLUS Nº 83 Mayo 2013 www.revistaplus.com.py

El canal de videos en internet YouTube anunció su anticipado servicio de suscripción, alquiler y descarga para algunos de sus contenidos, que pasarán a ser de pago e incluirán canales en español de entretenimiento, informó la compañía de Google en su blog.

La canciller alemana, Angela Merkel, apeló a facilitar el acceso al mercado alemán de los emprendedores extranjeros, tras admitir que estos empresarios afrontan aún “dificultades estructurales” para, por ejemplo, acceder a créditos, apuntó al término de la llamada “Cumbre por la Integración”.

Campaña Mundial

Coca-Cola, el mayor fabricante de bebidas del mundo, amplió su campaña para luchar contra la obesidad con una serie de iniciativas que incluyen ofrecer bebidas bajas o sin calorías en todos los mercados donde opera e incluir el contenido calórico en los envases de todos sus productos.

El presidente francés, François Hollande, aceptó que Alemania pida a Francia reformas para mejorar su competitividad, pero a cambio pidió a Berlín subir sus salarios para estimular la demanda interna y apoyar así el crecimiento europeo.

El vicepresidente de la Comisión Europea (CE) y comisario de Competencia, Joaquín Almunia, afirmó que “probablemente” pedirá a Google que mejore sus propuestas para que le permitan cerrar la investigación por abuso de posición dominante en el sector de las búsquedas y publicidad en la red.

12 PLUS Nº 84 Junio 2013 www.revistaplus.com.py

Hollande Exigencias Merkel Mayo 2013 www.revistaplus.com.py Noticias Internacionales

Servicios de pago

Nuevo Edificio. Con una inversión de U$S 4 millones, se lanza en el mercado Don Ali, innovadora torre ubicada en Ciudad del Este. Fénix Emprendimientos Inmobiliarios es la desarrolladora del producto.

Autopartes

El más grande.

Con una inversión de 30 millones de dólares se inaugura en Salto del Guairá el centro de compras más grande del país con 65.000 metros cuadrados de superficie, llevará por nombre Mercosur Shopping Mall.

Agro clasificados. U$S 12.000 fue el monto de la inversión realizada para la creación de agroclasificados.com.py; éste sitio fue hecho con la intención de promover los negocios.

Primera Vez.

Paraguay exportó soja por primera vez a los Estados Unidos y países centroamericanos, según la Cámara de Exportadores de Cereales y Oleaginosas. El primer embarque fue de 1.000 toneladas y generó un ingreso FOB de U$S 470.000, según datos del Banco Central del Paraguay.

La empresa japonesa de autopartes, YazakiCorporation, prevé emplear entre 800 y 900 paraguayos con la instalación de una planta industrial en la ciudad de Luque en octubre de este año. La fábrica proveerá de cableados a marcas automotrices de Argentina y Brasil.

14 PLUS Nº 83 Mayo 2013 www.revistaplus.com.py Noticias Nacionales

Emprendimiento. Con una inversión que orilla los US$ 20 millones, la desarrolladora de negocios inmobiliarios Fanal debuta en el sector. Fruto de la unión de AGB Constructora y de Idées Inmobiliaria, la nueva empresa proyecta 3 edificios de departamentos y una galería comercial y de oficinas.

Maquila. Las exportaciones de maquila, principalmente calzados, cuero, textiles y manufacturas, generaron un ingreso de USD 15.686.128. Representa un crecimiento del 66,32% con relación al mismo mes de 2012.

Privado. Erigen el primer puerto privado en la ciudad de Pilar, la inversión para el muelle es de U$S 8 millones. La construcción del embarcadero Caacupemi Pilar comenzó el año pasado y estiman que iniciará sus operaciones en el mes de agosto.

Cementera. La cementera de la firma Yguazú, que se encuentra en plena construcción en Villa Hayes, prevé producir alrededor de 35.000 bolsas de cemento por día, a fin de cubrir la demanda local y, al mismo tiempo, exportar. La inversión de la edificación asciende a USD 150 millones.

Marcas Extranjeras.

Con una inversión estimativa de 30.000.000 de dólares se proyecta en la ciudad de Pedro Juan Caballero “Las Terrazas Village”, un complejo donde renombradas marcas extranjeras de prendas de vestir, calzados, moda y otros rubros arriban por primera vez al país.

16 PLUS Nº 83 Mayo 2013 www.revistaplus.com.py

Noticias Nacionales

La expresión face time comenzó a utilizarse a fines de la década de los 70. En aquellos años y tal vez desde mucho antes la cultura de numerosas organizaciones señalaba que cuantas más horas se trabajase tanto mejor era. No era raro que empleados y gerentes permanecieran 50 o 60 horas semanales en los lugares donde se desempeñaban.

Este hábito no ha desaparecido. “En los países de habla inglesa presenteeism describe, en una de sus acepciones, el comportamiento de los empleados que permanecen en sus lugares de trabajo más allá del horario exigido. Las razones citadas para explicarlo señalan, por ejemplo, la cultura de la organización, el interés por demostrar un importante grado de compromiso con la empresa, el temor a perder el trabajo y la creencia de que así se progresa más rápido. Tal comportamiento se presta a interpretaciones humorísticas o quizá sarcásticas. Los empleados de banco ingleses, se

Management 18 PLUS Nº 84 Junio 2013 www.revistaplus.com.py

dice, dejan su chaqueta en la silla como señal de que regresarán luego de concurrir al pub a la salida del trabajo; Woody Allen señaló que es posible atribuir un 80-90% del éxito en las organizaciones al solo hecho de hacer acto de presencia’”. (Cabe aclarar que desde hace unos años presenteeism comenzó a utilizarse para referirse a la disminución de la productividad de los trabajadores que van a trabajar sin sentirse bien).

La situación sufrió cambios cuando en determinadas organizaciones se observó que no sólo se hacía más difícil contratar a personas talentosas sino también que un cierto número de gerentes

renunciaba para dedicar más tiempo a sus familias. B. Munck describió un ejemplo al respecto cuando se refirió a una cadena de hoteles que buscó y logró reducir el face time de sus gerentes. (Changing a Culture of Face Time. Harvard Business Review, noviembre de 2001). La tendencia a la reducción del face time se hizo más evidente cuando se popularizó la práctica de telecommuting, el trabajo a distancia, y se comenzó a hablar de trabajadores “beduinos” o nómadas.

Este estado de cosas se vio facilitado por los avances en la conectividad entre personas, que modificaron los hábitos en las comunicaciones. “Un estudio identificó entre los adultos de los Estados Unidos siete tipos de personalidades relacionadas con los hábitos de conectividad. Encontró que la mayoría de éstas prefería tiempo de pantalla antes que face time cuando se comunicaban con la familia o sus amigos y que las personalidades ‘muy conectadas’ exhibían pautas de comportamiento que implicaban una dependencia extrema de aparatos y tecnología al punto de sentir mayor preocupación por la pérdida de sus teléfonos celulares que por su equipaje o las llaves de su automóvil”. (PR Newswire (Nueva York, 10 de diciembre de 2012)

Un artículo planteó estos interrogantes:

¿Ayuda la conectividad basada en la tecnología a los jóvenes gerentes y profesionales menores de 45 años a atender las exigencias de sus trabajos? O acaso las tecnologías para conectarse en el trabajo exacerban las tendencias de estos grupos talentosos a hacerse cargo de más trabajo y por ende a trabajar más horas? […] Se determinó que estas tecnologías brindaban más opciones en lo referido a cuándo y dónde trabajar; pero al mismo tiempo permitían una disponibilidad constante para trabajar, alargaban las horas de trabajo y disminuían la sensación de flexibilidad. (Ch. Stoner et al., Connectivity and work dominance: panacea or pariah? Business Horizons, 2009, 52, 67-68. Kelley School of Business, Indiana University)

¿Cuál es la situación actual en el ámbito de las organizaciones?

Parecería como que se hubiese cerrado el círculo. K. Elsbach y D. Cable señalaron que si bien trabajar parte del tiempo fuera de la sede de la empresa era beneficioso tanto para el empleado como para la organización, sus investigaciones demostraron que estos horarios “modernos” también conducían a resultados indeseados: “los empleados que trabajan a distancia pueden terminar recibiendo evaluaciones del desempeño más bajas, aumentos de salarios menores y menos promociones comparados con sus colegas que trabajan todo el tiempo en sus oficinas, aun cuando los primeros lo hacían con igual intensidad e igual número de horas”. Las diferencias surgían de aquello que los autores denominaron “face time pasivo”; esto es, el ser vistos en el lugar de trabajo. Para que un gerente se lo acreditase a un empleado no se necesitaba nada más: ni información acerca de lo que estaba haciendo ni cuán bien lo hacía. A los empleados que trabajaban parte de su tiempo fuera de la sede de la empresa obviamente se les acreditaba menos face time pasivo. (Why Showing Your Face at Work Matters”, MIT Sloan Management Review, verano de 2012).

Las conclusiones a las que llegaron señalaban lo siguiente: a) dos clases de “face time pasivo” se manifiestan en estos casos. El primero se refiere al tiempo durante el cual el empleado es visto durante el horario normal de trabajo; el segundo, al tiempo durante el cual el empleado es visto fuera de este horario; b) los diferentes tipos de face time mencionados conducen a evaluaciones distintas; y c) los gerentes pueden no darse cuenta de que están evaluando sobre la base de face time; es decir, lo pueden llegar a hacer sin una intención explícita o consciente.

En otro contexto, claro está, el tango tampoco se resigna a la ausencia. Mi Noche Triste, escrito hace casi un siglo, dice así en sus últimos versos : La guitarra, en el ropero / todavía está colgada; / nadie en ella canta nada / ni hace sus cuerdas vibrar. / Y la lámpara del cuarto / también tu ausencia ha sentido / porque su luz no ha querido / mi noche triste alumbrar.

Guillermo S. Edelberg DBA Profesor Emérito, INCAE Business School www.guillermoedelberg.com.ar

Management 19 www.revistaplus.com.py Junio 2013 Nº 84 PLUS

Hoy en día, en nuestro país, hay cada vez más opciones en materia de universidades. Es por ello que no siempre la educación termina siendo de la mejor calidad; pensando en hacer la diferencia se destaca la Universidad Católica de Asunción fundada hace 53 años y reconocida como una de las mejores de nuestro país. Para tratar sobre este tema conversamos con el Director del Centro de Comunicaciones profesor Jorge García Riart.

Según nos comentó nuestro entrevistado, hay que tener en cuenta que la forma de publicitar a una universidad es distinta a publicitar un producto cualquiera. Por el simple que todos los componentes entre un “producto” y el otro son distintos.

Por ese motivo crearon lo que se conoce como CECOM o “Centro de Comunicaciones”, ésta idea surgió de un proyecto de tesina presentado al Pro rectorado de la Sede Regional Asunción por dos estudiantes de Ciencias de la Comunicación.

“Este centro fue creado con el fin de que los alumnos participen de las actividades que se van desarrollando, así como tam-

bién transmitir y promocionar lo que es la UCA en sí como ser informaciones, los servicios que se brindan y las nuevas carreras. Todo para que el alumnado se interiorice con su facultad”, explica García Riart.

Para el director “una carrera universitaria puede durar 4 a 6 años, pero la formación que uno recibe dura para toda la vida; de repente pasa que uno se va como aburriendo en el camino a lograr ese objetivo y es allí donde tiene que entrar la facultad”.

Si miramos en nuestro alrededor nos damos cuenta que hay más de 50 opciones a elegir pero uno tiene que tener varios criterios a la hora de escoger en cual institución va a inscribirse.

Universidad 20 PLUS Nº 84 Junio 2013 www.revistaplus.com.py

Profesor Jorge García Riart

LOS PRIMEROS EN LA

MENTE DE LOS

ALUMNOS

Este año se realizó la entrega del Top of Mind Paraguay 2013 y una de las nuevas categorías fue la de “Universidades”. En ese rubro el vencedor fue justamente la Universidad Católica de Asunción.

A García Riart salir vencedor en un mercado tan competitivo “le llena de orgullo” ya que “el haber sido ganador fue un premio al liderazgo en materia de educación superior. Y sirve como motivación para seguir apostando a la calidad en la formación profesional y en la generación y servicio del conocimiento a la sociedad”.

CRITERIOS PARA ELEGIR UNA UNIVERSIDAD

La pregunta que le hicimos fue ¿Qué criterios hay que tener en cuenta? “Para los que están terminando el colegio es todo un dilema saber qué carrera piensan elegir ya que existen criterios de calidad, de inversión, de horas de clases, de docentes”.

Para ello la UCA, está reformulando sus “estrategias” a pesar de ser una universidad tradicional o convencional, está buscando expandirse, ofrecer formación de posgrado, abrir nuevas carreras.

“Empezamos por poner a disposición de los interesados la Guía de Orientación Universitaria, con ella pretendemos brindar los factores que se deben priorizar a

la hora de elegir la mejor casa de estudio y las opciones en cuanto a las carreras”.

García Riart, aprovechó la oportunidad para hacer su pedido a los que trabajan en el gobierno. “El Estado debería asumir mayor responsabilidad sobre la formación universitaria eminentemente privada en el Paraguay, con financiación, evaluación de la calidad, fomentar la investigación. Porque el apoyo está como muy débil todavía”.

También dijo al campo empresarial del Paraguay, que “la universidad es importante, tanto la formación profesional tanto como la relación estratégica. Tienen que apostar a la formación de sus

empleados, a la investigación, a la generación del conocimiento porque esas personas son las que finalmente van a contribuir en su empresa”.

“Si es que hay alguna empresa que quiera hacer algún curso, se puede hacer en la facultad, de esa manera los alumnos también aprenden y nos beneficiamos todos”.

Por ultimo nos cuenta que los desafíos que tiene la universidad son amplificar las ofertas de pos grado, apoyar y contribuir a la formación de más docentes para que cuenten con maestrías; ya que de esa forma obtendrán calidad en educación superior.

Universidad 21 www.revistaplus.com.py Junio 2013 Nº 84 PLUS

El rey de la plaza

Credicard, la unidad de crédito de Citi en Brasil, fue adquirida por Itaú Unibanco por alrededor de 2.767 millones de reales, lo que sería cerca de 1.370 millones de dólares.

La operación consiste en la compra de la marca de tarjetas Credicard, incluye las 96 sucursales de la misma y la filial de créditos de consumo Citifinancial Promotora, cuya cartera asciende a US$ 3.260 millones.

El mayor banco privado brasileño hizo, de lejos, la mejor propuesta financiera por la compañía. La oferta acabó sacando de la disputa a los rivales Bradesco y Santander, quienes también habían participado de las negociaciones.

El acuerdo permitirá a Itaú ganar otro 10% de participación en el negocio local de tarjetas de crédito, con 4,8 millones de nuevas cuentas. La cuota del banco

en el segmento llegaría así a 40%, con 37.700 millones de plásticos.

En el 2012, la industria de tarjetas de crédito transaccionó 724.300 millones de reales. Hasta el 2004, Citi había compartido el control de Credicard con Itaú Unibanco. Ese año, Itaú vendió parte de su participación y salió finalmente de la firma en 2006.

Se considera que el conocimiento de Itaú de los clientes de Credicard le permitirá expandirse con mayor facilidad.

Buscando invertir

La marca en si de Credicard, fue otro activo que pesó en la evaluación de la empresa para la efectuar la operación.

Todavía no deciden como utilizarán la misma, pero manejan varias posibilidades.

Una de ellas, según estudios realizados por el banco, es trasladar a los clientes no titulares de la mencionada tarjeta a otras unidades. No hace mucho, realizaron fuertes inversiones en su marca Itaucard.

También explorarán sinergias, las plataformas tecnológicas se integrarán. De esa forma Itaú absorberá un contingente de 1.200 empleados de Credicard, pero se desconoce cuales son sus planes para con esas plazas.

Buscando eficiencia, la entidad bancaria recortó 6.680 puestos de trabajo el año pasado.

22 PLUS Nº 84 Junio 2013 www.revistaplus.com.py Banca

Para Profundizar

Para Profundizar

Producción menos contaminante Producción menos contaminante

Sarah Cordero, Profesora de INCAE

ACIA uN ESquEmA ProduCtIvo bAJo EN EmISIoNES

GASES dE EfECto INvErNAdEro

Sarah Cordero, Profesora de INCAE

Gustavo André Jiménez, Consultor de INCAE

Este artículo ilustra cómo las industrias pueden pasar de un proceso productivo alto en generación de emisiones dañinas al medio ambiente, a un proceso productivo más limpio y hasta carbono neutral. Dicho cambio es más probable cuando se tiene una

Gustavo André Jiménez, Consultor de INCAE

combinación de incentivos económicos y cambios culturales que promuevan la adopción de tecnologías más limpias, que cuando se tienen instrumentos de regulación tales como mandato y control, que exigen el cumplimiento de normas y estándares.

Este artículo ilustra cómo las industrias pueden pasar de un proceso productivo alto en generación de emisiones dañinas al medio ambiente, a un proceso productivo más limpio y hasta carbono neutral. Dicho cambio es más probable cuando se tiene una combi nación de incentivos económicos y cambios culturales que promuevan la adopción de tecnologías más limpias, que cuando se tienen instrumentos de regulación tales como mandato y control, que exigen el cumplimiento de normas y estándares.

24 PLUS Nº 84 Junio 2013 www.revistaplus.com.py

Antecedentes

El objetivo de la pasada Cumbre de Cancún (COP 16) fue definir las nuevas medidas que permitieran enfrentar el cambio climático, incluyendo avanzar en la protección de los bosques, las finan-zas, la cooperación y la adaptación tecnológica. Durante la COP 16 se propuso y aprobó crear un fondo para apoyar a países pobres a enfrentar el calentamiento global y dejar para después de la conferencia de Cancún la decisión sobre un segundo periodo del Protocolo de Kioto. El nuevo Fondo Verde Climático tiene la intención de movilizarUS$100.000 millones al año para 2020 con el fin de ayudar a los países en desarrollo a afrontar las con-secuencia del recalentamiento del planeta y mitigar las emisiones de gases de efecto invernadero (GEI), causantes del fenómeno.

Otro avance es proteger los bosques tropicales, comunidades forestales y la biodiversidad, mediante diferentes etapas que detengan la deforestación.

Ya que se estima que aproximadamente el 20% de las emisiones de GEI del mundo provienen de la deforestación.

A pesar de estos avances, el reto que enfrentamos es grande. Según Luis Miguel Galindo, encargado de medio ambiente de la Comisión Económica para América Latina (CEPAL), para que mejore la situación “va a tener que haber una revolución industrial que modifique los patrones de producción, distribución y consumo”.

Se requieren entonces no solo acciones toma-das por los gobiernos, sino iniciativas adoptadas por las grandes industrias, dentro de un contexto determinado por el comportamiento de los mercados. Para las industrias, incluir estas iniciativas de manera simple a sus encadenamientos productivos no es algo claro de comprender ni aplicar. Se debe iniciar con acciones que se conviertan en prácticas cotidianas, de fácil implementación y con trámitessimplificados. Estas acciones deben ser medibles, reportables y verificables (MRV), con el fin de registrar el impacto en la reducción de GEI.

¿Cómo pueden adaptarse las industrias a estas iniciativas?

¿Por dónde empezar?

Si se analizan las industrias desde su actividad principal o razón de ser como organización, se puede decir que existen industrias que por su naturaleza son fácilmente adaptables a esquemas de producción de bajo carbono; por ejemplo, generación de energía renovable, manejo de siembras agrofo-

restales y producción de biocombustibles, entre otros. Contrariamente, existen industrias energéticamente intensivas, como la siderúrgica, la cementera, la minera y el transporte, para las cuales los cambios son más complejos. Se requieren cambios que permitan, en primer lugar, evitar y reducir al máximo la cantidad de emisiones de GEI y, en segundo lugar, compensar aquello que ya no es posible evitar. Por tanto, el desafío está en encontrar la forma de pasar estas últimas a un modelo energéticamente más eficiente y bajo en carbono, y evitar que el sistema de compensación de carbono sea la única opción para reducir su impacto al medio ambiente.

Como primer paso hacia un modelo de bajas emisiones, se debe realizar una auditoría energética de costos, en la que se analice la factura de pago de energía eléctrica y también una auditoría energética detallada en la que se identifique cuáles actividades representan el mayor consumo en la producción deun bien, o prestación de un servicio determinado. Además, se debe contar con una medición de las emisiones producidas en cada etapa del proceso productivo. El contar con una medición tanto del consumo energético como de las emisiones de GEI es la base para entender el balance de la ecuación consumo versus producción. Esto, al final, es un indicador de la eficiencia en la cadena de producción.

Como segundo paso, es necesario comprender las condiciones de la industria, ya que con base en ellas se puede estimar hasta dónde las acciones de mitigación y compensación que se realicen pueden ser de impacto positivo al medio ambiente sin afectar negativamente la rentabilidad de la industria.

Ciclo de adopción de tecnologías por parte del mercado

Los actuales mecanismos de financiamiento sirven como puntos de apalancamiento para el impulso de actividades bajas en carbono; sin embargo, debido a que las metodologías utilizadas para aplicar a dichos fondos son muy rigurosas, resultan poco aplicables para algunas industrias y países. Por lo general, si comparamos este tipo de mecanismos con la adopción de aplicaciones tecnológicas disponibles para las industrias, podemos observar que se desarrollan de la siguiente manera:

(a) En la primera fase, cuando comienza la adopción de nuevas tecnologías, se cuenta con poco respaldo financiero y el riesgo de mortalidad es alto. A esto se suman

Para Profundizar

25 www.revistaplus.com.py Junio 2013 Nº 84 PLUS

servicio determinado. medición de las etapa del procemedición tanto de las emisiones el balance de la producción. Esto, al fieficiencia en la cadena

necesario comprender que con base en dónde las acciones de realicen pueden ambiente sin afecde la industria. financiamiento apalancamiento para el imcarbono; sin embarmetodologías utilizadas para rigurosas, resultan industrias y países. Por de mecanismos tecnológicas dispoobservar que se

cuando comienza la se cuenta con riesgo de mortalidad garantías reales ofrecen para ser suje-

observa que las tiempo para poder lo que no es sino cuando pasan a ser

las pocas garantías reales que dichos emprendimientos ofrecen para ser sujetos de crédito.

(b) En una segunda fase, se observa que las nuevas tecnologías requieren tiempo para poder mostrar cambios perceptibles, por lo que no es sino hasta el mediano o largo plazo cuando pasan a ser adoptadas por el mercado.

(c) Durante la última fase, los entes financieros continúan apoyando la inserción en el mercado de tecnologías confiables hasta lograr una consolidación efectiva, que a veces toma varios intentos hasta posicionarse (i.e. proyectos de energía eólica). Por tanto, se requiere el uso de incentivos que aceleren la adopción de estas tecnologías.

(c) Durante la última fase, los entes financieros continúan apoyando la inserción en el mercado de tecnologías confiables hasta lograr una consolidación efectiva, que a veces toma varios intentos hasta posicionarse (i.e. proyectos de energía eólica). Por tanto, se requiere el uso de incentivos que aceleren la adopción de estas tecnologías.

Esta gráfica muestra la constante necesidad de contar con fondos o mecanismos de financiamiento para realizar la transición de un sistema de carbono intensivo hacia otro con prácticas más sostenibles y menos carbono-intensivas. Por ejemplo, el Fondode Tecnología Limpia (CTF, por sus siglas en inglés) promueve el financiamiento a escala de demostración, despliegue y transferencia de tecnologías con emisiones bajas en carbono. Este fondo se caracteriza por financiar proyectos innovadores en el área de energía renovable (solar, biomasa o hidroeléctrica, entre otras), eficiencia energética en general y tecnologías eficientes en reducción de GEI para el sector transporte.

GRÁFICO 2

Saturación

ESQUEMA GENERAL DE BAJO CARBONO Y EVOLUCIÓN DE GRÁFICO 1

CURVA DE ADOPCIÓN E INNOVACIÓN DE TECNOLOGÍAS EN LA INDUSTRIA PARA LA REDUCCIÓN DE EMISIONES DE GASES DE EFECTO INVERNADERO (GEI)

Por otro lado, el Fondo Mundial para el Medio Ambiente (GEF, por sus siglas en inglés) es una asociación internacional cuyo enfoque está en iniciativas de desarrollo sustentable y protección ambiental. Este fondo apoya proyectos como Funbio (fondo brasileño para la biodiversidad). Como tercer fondo, el Financiamiento de Carbono estimula la inversión en proyectos de desarrollo sostenible mediante créditos de reducción de GEI por los países industrializados emisores. Este fondo fomenta proyectos de las áreas de energía renovable, conservación de suelos y sistemas agroforestales, entre otros. Sin estos mecanismos de financiamiento, la mortalidad de proyectos de adopción de nuevas tecnologías para reducir emisiones sería aún mayor, no solo en la fase de inicio, sino en todas las fases.

Modelo de Producción de Alto Carbono

Modelo de Producción de Medio Carbono

Modelo de Producción de Bajo Carbono

Paquete de estímulos económicos del mercado

Cambio del modelo de producción Creación y adopción de nuevos estándares de producción Barreras Políticas, Estándares Mínimos aceptables

¿Cómo pueden las industrias operar bajo los lineamientos de bajo carbono?

Fase I La industria se ubica según su nivel de consumo y emisiones

Fuente: Elaboración propia.

Fase I Inicio Alta Mortalidad

Fase II Adopción por parte del mercado

Fase III Saturación y Maduración

(1) Fondo Tecnología Limpia (CTF) (2) Fondo Mundial para el Medio Ambiente (GEF) (3) Financiamiento de Carbono

Esta gráfica muestra la constante necesidad de contar con fondos o mecanismos de financiamiento para realizar la transición de un sistema de carbono intensivo hacia otro con prácticas más sostenibles y menos carbono-intensivas. Por ejemplo, el Fondo

Fase II

Se innova en la forma de producir aumentando la eficiencia

El Protocolo de Kioto estableció los primeros mecanismos mundiales para el comercio de permisos de carbono, que incluían la opción de que las reducciones de emisiones pudieran ocurrir en los sitios más eficientes desde el punto de vista económico (i.e. países donde su vocación ambiental y recursos naturales se lo permitiesen, como el caso de Centroamérica). Si bien los países en desarrollo estaban exentos de límites vinculantes en el Protocolo, podían participar en el proyecto global de reducción de emisiones, al alojar proyectos medianteel Mecanismo de Desarrollo Limpio (MDL), cuyos objetivos son:

• Ayudar a mitigar el problema del cambio climático.

• Contribuir con el acuerdo de la Convención de Naciones Unidas sobre el Cambio Climático, dónde figuran 35 países desarrollados (industrializados) que acordaron limitar sus GEI, con el fin de cumplir las metas de reducción de

Para Profundizar 26 PLUS Nº 84 Junio 2013 www.revistaplus.com.py

Fuente: Adoptada por autores de Shekdar C, Banco Mundial, Unidad de Energía, 2010.

Tiempo (1) (2) (1) (3) (3) (2)

Desarrollo sostenible

estos gases, el cual se conoce con el nombre de Anexo I.

• Ayudar a los países a impulsar el desarrollo sostenible de sus economías.

Las primeras iniciativas demostraron que el proceso de presentar un proyecto MDL es muy largo y complejo, y dejó de ser funcional para generar proyectos de energía renovable, sistemas de protección de ecosistemas y reducción de consumo de combustibles fósiles. Sin embargo, se puede concluir que los fondos de protección forestal sí han tenido un éxito relativo.

gunas propuestas como las Acciones de Mitigación

Apropiadas en el ámbito Nacional (NAMAs por sus siglas en inglés), que son básicamente acciones nacionales que brindan soluciones al problema de cambio climático según sean los requerimientos de cada país, ofrecen un marco más flexible para la creación de proyectos y programas con un mayor impacto local y no bajo un marco ya estructurado que no responde a las necesidades de países en vías de desarrollo. Estas nuevas opciones han dado pie a propuestas de desarrollo bajo en emisiones de carbono con cierta tendencia a la carbono-neutralidad de país (i.e. Noruega Carbono Neutral 2030, Costa Rica Carbono Neutral 2021 y Maldivas en el 2020).

Algunos países han puesto a la disposición líneas de crédito para financiar la compra de equipos o tecnología desarrollada por ellos. Si bien esto es positivo en términos de promover una mayor transferencia tecnológica, no es suficiente para desarrollar las capacidades necesarias en los países en desarrollo para evitar y reducir las emisiones de GEI producidas en los distintos sectores productivos de la economía. Ante esta situación, se han reformulado algunos mecanismos para ofrecer una nueva ventana para ser creativos. Por ejemplo, algunas propuestas como las Acciones de Mitigación.

medidas prácticas y propuestas para su aplicación

Apropiadas en el ámbito Nacional (NAMAs por sus siglas en inglés), que son básicamente acciones nacionales que brindan soluciones al problema de cambio climático según sean los requerimientos de cada país, ofrecen un marco más flexible para la creación de proyectos y programas con un mayor impacto local y no bajo un marco ya estructurado que no responde a las necesidades de países en vías de desarrollo. Estas nuevas opciones han dado pie a propuestas de desarrollo bajo en emisiones de carbono con cierta tendencia a la carbono-neutralidad de país (i.e. Noruega Carbono

El tipo de industria determina el modelo de producción en términos del carbono que se genera. Por ejemplo, podemos decir que una industria que no es intensiva en el uso de energía y transporte, probablemente generará pocas emisiones en su proceso productivo y se puede catalogar como un modelo de producción bajo en carbono (i.e proyec-

GRÁFICO 2

ESQUEMA

Modelo de Producción de Alto Carbono

Modelo de Producción de Medio Carbono

Modelo de Producción de Bajo Carbono

Fase I

La industria se ubica según su nivel de consumo y emisiones

Fuente: Elaboración propia.

Barreras Políticas, Estándares Mínimos aceptables

Neutral 2030, Costa Rica Carbono Neutral 2021 y Maldivas en el 2020).

Medidas prácticas y propuestas para su aplicación

to de energía hidroeléctrica o termosolar). Por otro lado, una industria que utiliza energía y transporte de forma intensiva, probablemente generará una gran cantidad de emisiones y tendría entonces un modelo productivo de alto carbono (i.e industria aeronáutica o fabricantes de maquinaria industrial).

La introducción de nuevas tecnologías permite que una industria pueda pasar, por ejemplo, de un modelo de producción alto en carbono a un proceso de producción de medio carbono.

El tipo de industria determina el modelo de producción en términos del carbono que se genera. Por ejemplo, podemos decir que una industria que no es intensiva en el uso de energía y transporte, probablemente generará pocas emisiones en su proceso productivo y se puede catalogar como un modelo de producción bajo en carbono (i.e proyecto de energía hidroeléctrica o termo solar). Por otro lado, una industria que utiliza energía y transporte de forma intensiva, probablemente generará una gran cantidad de emisiones y tendría entonces un modelo productivo de alto carbono (i.e industria aeronáutica o fabricantes de maquinaria industrial). La introducción de nuevas tecnologías permite que una industria pueda pasar, por ejemplo, de un modelo de producción alto en carbono a un proceso de producción de medio carbono.

En el gráfico que se presenta a continuación se muestra el proceso de adopción de tecnologías más limpias y cambio de modelo productivo, dividido en tres fases. La primera fase es una fase de conocer y medir el tipo de proceso productivo de la industria. En la segunda fase, utilizando incentivos económicos, se promueve el cambio de modelo de producción por medio de la innovación, creación y adopción de nuevos estándares de producción que consideren de manera integral la generación de emisiones y permitan una mayor eficiencia. Finalmente, en la tercera fase se busca obtener un proceso de producción que sea carbono neutral, de manera estandarizada.

En el gráfico que se presenta a continuación se muestra el proceso de adopción de tecnologías más limpias y cambio de modelo productivo, dividido en tres fases. La primera fase es una fase de conocer y medir el tipo de proceso productivo de la industria. En la segunda fase, utilizando incentivos económicos, se promueve el cambio de modelo de producción por medio de la innovación, creación y adopción de nuevos estándares de producción que consideren de manera integral la generación de emisiones y permitan una mayor eficiencia. Finalmente, en la tercera fase se busca obtener un proceso de producción que sea carbono neutral, de manera estandarizada.

Paquete de estímulos económicos del mercado

Cambio del modelo de producción

Creación y adopción de nuevos estándares de producción

Fase II

Se innova en la forma de producir aumentando la eficiencia

Fontera técnica, económica, social, ambiental

Producción Carbono Neutro Estandarizado

Fase III

Se establece un nuevo estándar de producción

Para Profundizar 27 www.revistaplus.com.py Junio 2013 Nº 84 PLUS

6 INCAE BUSINESS REVIEW

DE TECNOLOGÍAS REDUCCIÓN DE EMISIONES (GEI)

Fase III Saturación y

GENERAL DE BAJO CARBONO Y EVOLUCIÓN DE LA INDUSTRIA

sostenible

Producción menos contaminante

Cuando una industria conoce el tipo de modelo productivo que realiza en términos de consumo de energía y nivel de emisiones al medio ambiente, puede establecer niveles mínimos de compromiso de reducción de carbono y consumo energético, según estándares mínimos de adecuación (i.e. ISO 14001). A su vez, pueden optar por cambios graduales que les permitan ajustar paulatinamente su proceso productivo y pasar a distintas categorías de acuerdo con sus avances, sin que esto implique desmantelar su arquitectura productiva. Lo que implica mantener un rango confiable en la optimización del uso de los recursos y producción de desechos.

ESquEmA ProduCtIvo bAJo EN EmISIoNES dE EfECto INvErNAdEro

Cordero, Profesora de INCAE

André Jiménez, Consultor de INCAE

Dependiendo del avance de cada industria, esta podría innovar y superar las barreras impuestas por las condiciones del mercado. Con ello, estaría realizando un cambio sustancial en su actividad productiva, creando bienes y servicios con un alto grado de innovación, disminuyendo significativamente tanto su impacto en el medio ambiente como sus

Al llegar a este punto, la creación de nuevos estándares está a solo un paso. Es aquí donde la reinvención de la industria o de la organización se da, empujando a la industria en general a dar un vuelco total o hacer que la organización líder cree una nueva industria.

Creando valor al imponer nuevos estándares de producción

En los últimos veinte años se han ofrecido múltiples herramientas para cambiar sustancialmente el sistema productivo mundial, basado en petróleo y sus derivados, y reducir significativamente nuestro aporte al cambio climático, buscando al mismo tiempo una mejora en la utilización de los recursos energéticos disponibles.

El anterior marco pretende señalar que con el uso de incentivos económicos, cualquier tipo de industria puede ingresar a un modelo bajo en carbono, controlado según sus posibilidades y limitantes, sin estándares exigidos que podrían ser poco alcanzables para una base económica petróleo dependiente. Además, el proceso de cambio de modelo productivo permitiría crear nuevas formas de innovación en la producción de bienes y servicios de manera natural para cada organización.

Finalmente, consideramos que el cambio hacia modelos de desarrollo con economías bajas en carbono no se puede lograr con instrumentos de regulación (tales como instrumentos de mandato y control), exigiendo estándares específicos y controlando que se obtenga dicho estándar, sino que debe ser una combinación de instrumentos económicos (incentivos, financiamiento, etc.) con transformaciones culturales basadas en esquemas que den espacios para la invención y renovación de la actividad propia de la organización o industria.

ilustra cómo las industrias pueden pasar de un proceso productivo alto en generación de emisiones dañinas al medio proceso productivo más limpio y hasta carbono neutral. Dicho cambio es más probable cuando se tiene una combiincentivos económicos y cambios culturales que promuevan la adopción de tecnologías más limpias, que cuando se tienen regulación tales como mandato y control, que exigen el cumplimiento de normas y estándares.

El modelo de adopción de tecnologías más limpias y cambio de procesos productivos, hacia una producción baja o neutra en carbono, permite observar cómo las actividades económicas se pueden realizar dentro de un marco flexible, que promueve metas claras de reducción de emisiones de GEI de manera sostenida. La industria puede realizar las transformaciones con libertad, avanzando gradualmente hasta el punto en que considere que el costo del cambio es mayor a los beneficios que obtienen la industria y el entorno, sin adquirir compromisos poco alcanzables.

Clave: Responsabilidad Social Empresarial, Medio ambiente, gerencia, innovación

Todo esto, con base en una visión de largo plazo y no en normas rígidas que limiten la innovación. O sea que el modelo de desarrollo bajo en emisiones debe estar sustentado en pilares que permitan cambios a largo plazo en los actuales modelos de negocios.

Para Profundizar 28 PLUS Nº 84 Junio 2013 www.revistaplus.com.py

Profesión Trabajo Jubilación

¿Cómo me estoy preparando para la Jubilación?

Solicita tu proyección de Jubilación. Contacta con un asesor.

Desde 1981

República

Asunción

Paraguay Tel:

CMPU www.cajamedica.org.py

Dominicana 285 /

-

(595) 21 213-144 / Fax: (595) 21 208-692

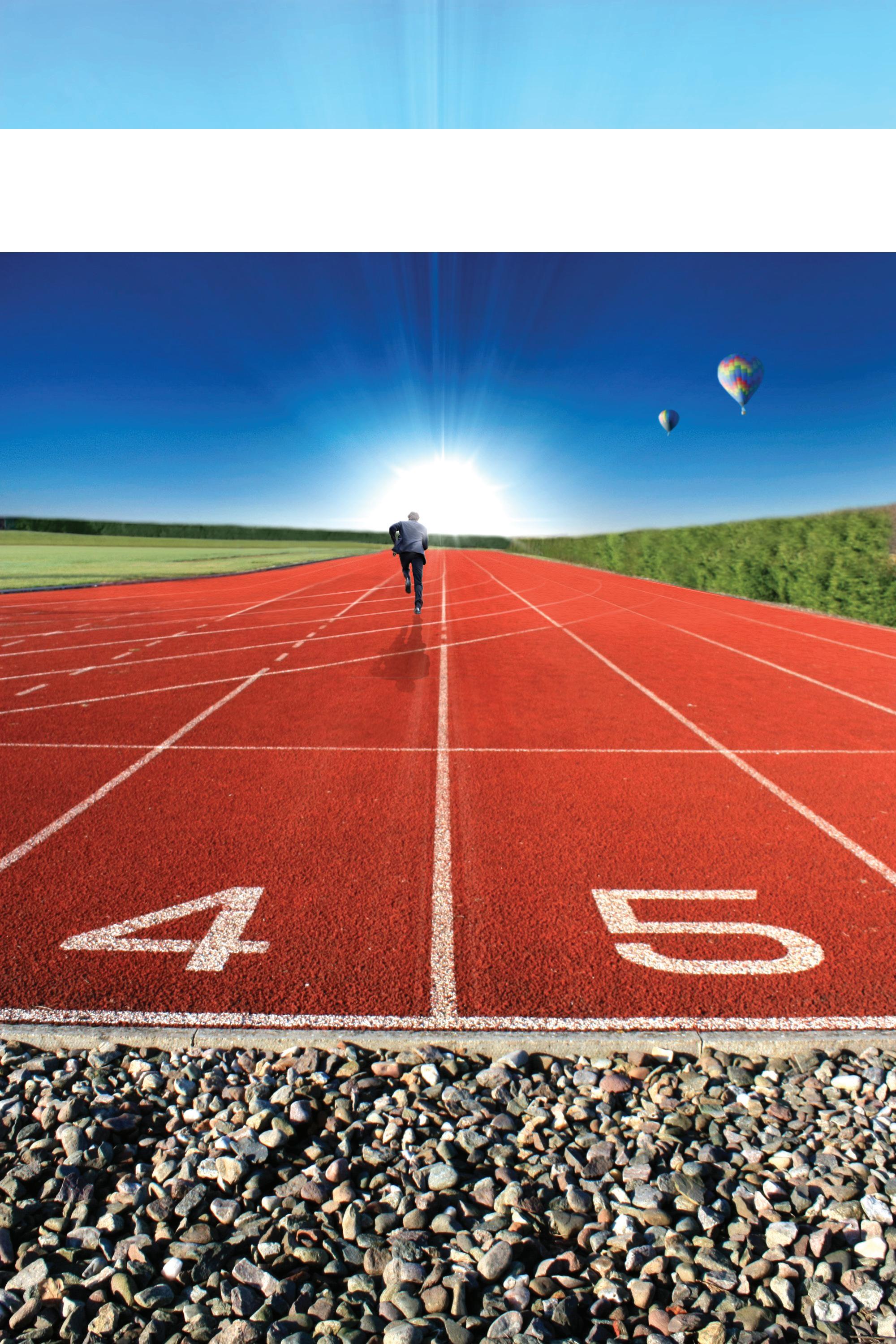

UN PAÍS QUE SE EXPANDE HACIA EL FUTURO

Paraguay es considerado el boom económico global, está afirmación es reafirmada por más de una entidad (Banco Central del Paraguay, Fondo Monetario Internacional, Banco Mundial, PwC, Banco Interamericano de Desarrollo, Cepal, Sudameris Bank, BBVA y otros).

La expansión de la economía paraguaya se centra principalmente en el sector primario (formado por las actividades económicas relacionadas con la transformación de los recursos naturales en productos primarios no elaborados, es decir el agro y la carne).

Hace unos años en el país existen 2 grandes economías (PIB Agropecuario y PIB No Agropecuario).

Luego de haber pasado un año 2012 no tan próspero económicamente hablando, luego de que el país haya sido azotado en la producción por la sequía y la fiebre aftosa, que tuvieron como consecuencia el cierre de los mercados y otros efectos más, el Producto Interno Bruto (PIB) el año pasado cerró en -1,2% pero la situación se revirtió al superar todos los males y al tener buenos pronósticos climáticos, los mercados de la carne se

empezaron a abrir paulatinamente como el mercado chileno que era el principal y luego el de Rusia que es un gran consumidor de los productos del Paraguay.

El país al ser una economía centrada en el sector primario y levemente apoyado por el sector servicios (este cada vez tiene mayor influencia económica y social) se puede entender las fluctuaciones en el PIB.

Con todas estas premisas se puede resumir rápidamente cuál fue la situación que ha vivido el país en los últimos meses siempre en el lado económico.

NOTA DE TAPA 30 PLUS Nº 84 Junio 2013 www.revistaplus.com.py

ECONOMÍAS MÁS GRANDES DE AMÉRICA LATINA

FONDO MONETARIO INTERNACIONAL

Según los análisis del Fondo Monetario Internacional (FMI), Paraguay para el 2014 tendrá una expansión de su Producto Interno Bruto (PIB) del 4,6%, lo que sería una expansión por encima del promedio de Latam.

Se prevé que en Paraguay el crecimiento repuntará con fuerza, gracias a la superación de los shocks vinculados a factores meteorológicos y a la recuperación de Brasil (si el crecimiento de ese país es del 1% influye positivamente en 0,2% al Paraguay).

Se espera que el crecimiento del producto mundial aumente a alrededor del 3% en 2013 y 4% en 2014.

Se prevé que el crecimiento de la región en su conjunto se acelere en 2013, respaldado por una mayor demanda externa.

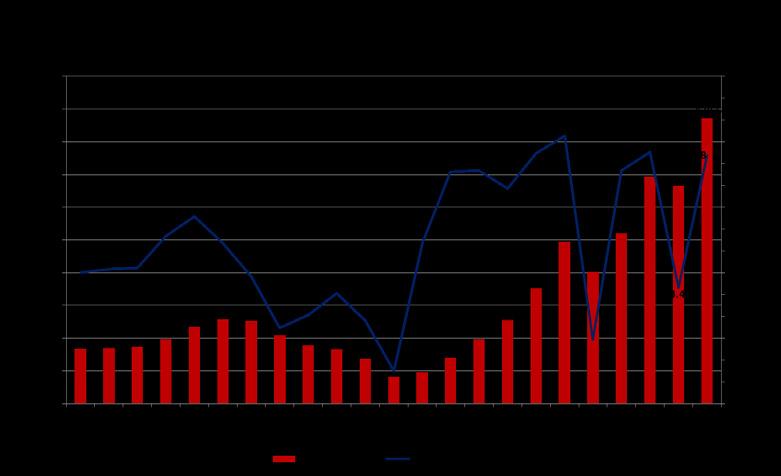

Producto Interno Bruto en millones de dólares corrientes

Los factores que explican el crecimiento son que en gran medida se debe a las favorables condiciones externas (fuerte crecimiento mundial, altos precios de las materias primas y condiciones favorables de financiamiento externo), que estimularon la demanda externa e interna.

De esta forma el FMI reafirma lo dicho por el BCP.

1.177.100 15.312 366.000 10.792 199.000 10.719 268.200 18.419 475.000 18.112 382.400 13.616 2.396.000 11.875 6 3 7 5 4 2 1 México Argentina Brasil Chile Paraguay Perú Venezuela Colombia Tamaño del PIB en 2012 Ingreso Per capita Cifras en millones de dólares

1,9 3,4 2,8 3 4,9 4,1 6,3 11 1,7 3,6 10,1 5,5 3 2,4 2,1 5 108,1 43,5 42,4 67,2 11 32 17,5 11,3 México Argentina Brasil Chile Paraguay Perú EE.UU. Colombia México Argentina Brasil Chile Paraguay Perú Venezuela Colombia 1.154.800 447.600 2.492.900 248.400 26.000 173.500 315.800 328.400 6 3 7 5 4 2 1 Tamaño del PIB en 2011 *Cifras en millones de dólares Tamaño del PIB 2011 33.000 2013 25.547 6.136 Deuda bruta del sector público (% del PIB) Crecimiento del PIB en 2012 (%) In ación (%) * Cifras estimadas sujetas a revisión Fuente: Cuentas Nacionales (BCP) Producto Interno Bruto En millones de dólares corrientes 26,008 25 547 32 9365 000 10,000 15,000 20 000 25,000 30,000 35 000 2 0 0 2 2 003 2 004 2 0 0 5 2 006 2 007 2 008 2 009 2 010 2 011 2 012 2 0 13* P B en mill de do ares corrientes Cifras estimadas sujetas a revisión Fuente: Cuentas Nacionales (BCP) Producto Interno Bruto En millones de dólares corrientes 26 008 25 547 32 9365 000 10 000 15,000 20 000 25 000 30 000 35 000 2 0 0 2 2 003 2 004 2 0 0 5 2 006 2 007 2 008 2 009 2 010 2 011 2 012 2 0 13* P B en m ll de do ares corr entes Cifras estimadas sujetas a rev sión Fuente: Cuentas Nacionales (BCP) Producto Interno Bruto En millones de dólares corrientes 26 008 25 547 32 9365 000 10 000 15 000 20 000 25 000 30 000 35 000 2 0 0 2 2 003 2 004 2 0 0 5 2 006 2 007 2 008 2 009 2 010 2 011 2 012 2 0 13* P B en m l de do ares corrientes * Cifras estimadas sujetas a revisión Fuente: Cuentas Nacionales (BCP) Producto Interno Bruto En millones de dólares corrientes 26 008 25 547 35,000 10 000 15 000 20 000 25,000 30 000 35 000 2 0 0 2 2 003 2 004 2 0 0 5 2 006 2 007 2 008 2 009 2 010 2 011 2 012 PIB en m ll de do ares corrientes NOTA DE TAPA 31 www.revistaplus.com.py Junio 2013 Nº 84 PLUS

OPINIÓN

EMILIANO FERNÁNDEZ

“Las auspiciosas tasas de crecimiento de varios años atrás y proyectadas para otros años adelante, responden hasta la fecha a una volátil senda agro ganadera, siendo importante impulsar procesos para convertirle en una tasa de crecimiento estructural/tendencial. Para ello, una participación decidida del sector público y privado se torna imprescindible.

El sector público con inversiones en infraestructura vial, de saneamiento, energéticas entre otras, pero con una gestión eficiente, transparente y no corrupta. El Sector Privado, deberá apuntalar sus industrias tecnológicamente y capacitar para la productividad a sus empleados.

Asi mismo, el gobierno deberá impulsar la impostergable conquista de una Ley de Alianza Públicos Privadas, para que todos estos proyectos de infraestructura partan con el marco legal adecuado tendiente a una gestión y acción versátil, eficaz y eficiente para la inversión que el país requiere”.

PWC

La PwC presentó sus perspectivas económicas para el año 2014 sobre el Producto Interno Bruto (PIB), que crecerá un 4,1%, dando buenas condiciones se posiciona en 5,7%.

Las expectativas de crecimiento siguen siendo iguales para este año (11,6%).

Con una vista más pesimista en caso de que alguno de los males que afectaron a la economía el año pasado, como el cierre del comercio de la carne u otros, creen que se quedará en la línea positiva con un 2,8%.

Se ve un buen panorama económico a nivel país luego del problema de la sequía y la fiebre aftosa sufrida en el año 2012 que cooperaron a la reducción del PIB.

Para el desarrollo de estos datos se basaron en una elaboración propia en base a cifras de Cuentas Nacionales, Banco Central del Paraguay (BCP) y proyecciones del Club Económico.

En lo que es el PIB por sectores, en la variación anual, en porcentaje ponen el Agrícola en 7,2% y el no Agrícola en 3,4%.

Para este año esperan que el sector agrícola crezca un 62,1% y el no agrícola 3,7%.

En las perspectivas para el 2014 en las proyecciones de tipo de cambio cierre de venta esperan que este en promedio de G. 4.222, un techo de G. 4.357 y

un piso de G. 3.957, la base sería de G. 4.162, lo que es una pequeña tendencia hacia el alza en un 2,1%.

BBVA

El BBVA presentó sus perspectivas para el 2013 y 2014, las economías emergentes seguirán liderando el crecimiento mundial, de este modo, el BBVA estima que el ritmo de la expansión global en 2013 será del 3,3%, sólo una décima sobre el crecimiento estimado para 2012. En 2014 se alcanzarían tasas cercanas al 4% si bien los riesgos siguen estando sesgados a la baja.

Teniendo en cuenta estos datos se puede resaltar nuevamente la posición del Paraguay ya que este año prevén un crecimiento del 10,4% (el más grande de la región), aunque lo resaltante es que para el próximo año será de 4%, esto significa que crecerá encima del promedio de Latinoamérica que incluye una inflación controlada en el 2014 de 6,6%.

La tendencia del dólar estiman que aumentará el año entrante en un promedio de G. /US$ 4.380 y para este año de G. /US$ 4.160.

La demanda interna permitirá un crecimiento sostenido de la región. El PIB latinoamericano crecerá si se termina de producir la recuperación de Brasil.

La última década ha sido testigo de una reducción sustancial y sostenida de la pobreza y la desigualdad, sin duda impulsado por el mayor crecimiento y la estabilidad institucional. La pobreza se redujo en casi todos los países y, para la región en su conjunto, 55 millones menos de personas viven bajo la línea de pobreza en América Latina en 2011, en comparación con el 2000 (BID, 2013).

Al mismo tiempo, se ha producido un fuerte aumento de las clases medias, que han pasado de aproximadamente 100 millones de personas en 2000 a 150 millones en 2010, según refería el banco en su Situación Latam del trimestre pasado.

Aunque se mantiene elevada, la disminución de la desigualdad también ha sido sustancial.

Uruguay Colombia -2% 0% 8% 12% 4% 10% 2% 6% 2013 2012 2000 - 2007 Bolivia Chile Perú Paraguay Panamá Uruguay Colombia 2013 2012 2000 - 2007 2013 2012 2000 - 2007 2013 2012 NOTA DE TAPA 32 PLUS Nº 84 Junio 2013 www.revistaplus.com.py

Bolivia Chile Perú Paraguay Panamá

BANCO CENTRAL DEL PARAGUAY

El BCP hasta la segunda revisión realizada en el mes de abril de este año prevé un crecimiento económico del 13% (parecido al del 2010 que fue del 13,1%).

Esta explosión en la expansión económica (2012 -1,2%, 2013 13%) puede ser atribuida a varios factores como la superproducción de la zafra por ejemplo.

Encima en los primeros cinco meses del año, la inflación acumulada cerró en 0,5% por debajo del 2,8% del mismo período del año anterior, según un reporte del Banco Central del Paraguay.

Según proyecciones de economistas, este indicador cerrará en 5%, es decir dentro del rango meta de la banca matriz; tanto este año como en el 2014, para el año entrante continuará este ritmo ascendente, pues se espera que la economía crezca un 5%.

Esto nos indica que los precios están bajo control y no existe sobrecalentamiento de la economía, a pesar del fuerte incremento del PIB.

Los agentes del BCP mencionan que esto es debido principalmente a la rápida recuperación de la agricultura de los embates climáticos, a la expansión de la ganadería y de la industria cárnica, tras la superación del brote de fiebre aftosa del año 2011, sumado al esperado aumento de las construcciones tanto públicas como privadas.

Los servicios, registrarían comportamientos positivos, como el transporte, las comunicaciones, servicios a las empresas, los servicios a los hogares, servicios financieros, hoteles y restaurantes, entre otros.

El 2013 presentaría también aumento de la formación bruta de capital, explicada, en parte, por el incremento de la inversión extranjera debido al ‘’efecto imán’’ que siguen ejerciendo las inmejorables condiciones externas en que se encuentra el país. Igualmente, se espera mayores inversiones de empresarios paraguayos, motivados por la reactivación económica generada por los principales

OPINIÓN

VICTOR RAÚL GONZÁLEZ BENÍTEZ

Lo que debe hacer el Paraguay con el crecimiento de la torta es mejorar rápidamente su distribución. Una cosa es el crecimiento de la torta y otra es quienes son los comensales.

Crecer 13 % sin efecto derrame, sin empleo (recordemos que la soja y la

carne no emplea a mucha gente), sin cobrárseles impuestos a estos dos sectores como debería ser, no tiene efectos genuinos en la gente.

En Paraguay los sectores ganadores son los agricultores de capital intensivo (soja, etc) y los ganaderos (estancieros en general) y los banqueros (que financian a corto plazo, preferentemente a los dos primeros. En segundo lugar debe redistribuir la asignación de recursos e infraestructura de políticas públicas hacia los sectores perdedores: los industriales y los comerciantes de ventas al detalle (propietarias de tiendas, incluso los de frontera que ahora están agonizando por el cepo del Brasil a los compristas informales).

Sin empleo ni impuestos marginales importantes como resultado de crecimientos del PIB, no se hace infraestructura física y social que quede como remanente del auge. Es un cambio de ritmo económico gatopardiano; todo sigue igual.

Ce ntral de l Paraguay Fondo Mone tari o Inte rnaci onal P B MUNDIAL Banco Mundi al Amé r ca Latina PwC Ce pal Amé ri ca Latina Banco Inte rame ri cano de De sarrol l o Amé r ca Latina BBV A Amé ri ca Latina Sudame r s Bank 0 3 6 9 12 15 2013 2014 13% 11% 4 60% 3% 4% 11% 3,50% 11,60% 4 10% 10% 3 50% 7,90% 3,40% 10 40% 4,50% 3 30% 4% 12,50% NOTA DE TAPA 33 www.revistaplus.com.py Junio 2013 Nº 84 PLUS

Banco

NOTA DE TAPA

OPINIÓN

“El Paraguay debe aprovechar la bonanza económica generando condiciones favorables para la inversión privada tanto nacional como extrajera, de esta manera se favorece a la creación de empleos y al aumento del consumo interno.

Estas medidas deben ser acompañadas con políticas que faciliten el acceso al crédito productivo y a la creación de nuevas empresas, para incentivar la producción nacional. El sector público debe seguir priorizando inversiones en infraestructura y seguridad para que el país gane competitividad, y por otro lado, se deben consolidar políticas sociales que apunten al desarrollo económico en el mediano plazo.

El crecimiento económico debe ser un incentivo para apuntar a un desarrollo económico inclusivo, ya que solamente con crecimiento económico no se podrá disminuir la desigualdad existente en el país. Por eso, el Estado debe invertir en aumentar las capacidades de las personas para acceder a más salud y educación, luchando contra la pobreza y respetando el medio ambiente”

Se debe planificar la sostenibilidad del buen momento económico, porque nuestra economía se ha presentado muy volátil en los últimos años, intercalando años de gran crecimiento y otros de estancamiento. Esto se debe a nuestra gran dependencia de los precios y mercados internacionales de los principales productos de exportación como la soja y la carne, y de los factores climáticos que impactan de forma importante en la producción agrícola.

impulsores de nuestra economía, como son los sectores agropecuarios, algunos sectores manufactureros, el comercio y otros servicios.

Cabe resaltar igualmente, que la dinámica de la actividad económica de los últimos años (2003-2013), ha llevado a que el tamaño de la economía paraguaya se haya ampliado en un poco más de 5 veces.

Así, de ser una economía de US$ 6.326,5 millones corrientes en el año 2002, pasaría a ser una economía de US$ 32.936 millones corrientes en el año 2013.

Aunque este no es el único indicador que presenta una gran expansión, ya que también el PIB per cápita ya que este superaría el umbral de los 4.500 dólares, pudiendo ubicarse en torno a los 4.855 dólares, esto significa un crecimiento del 26,8% luego de haber tenido una baja del 3,8% el año pasado.

Rafael Lara Valenzuela, presidente interino del BCP, señaló que el crecimiento en la economía traerá un ingreso superior a los US$ 1.700 millones para el 2013. Con estas estimaciones Paraguay quedaría posicionado como primero en la región, en materia de crecimiento económico.

BANCO MUNDIAL

En lo que respecta a crecimiento de los países, Paraguay se encuentra en primer lugar con un 11%, luego Panamá con 9% y Perú con 6%, según sus perspectivas.

La habilidad de los países de América Latina para elevar su crecimiento por arriba de 3,5% dependerá críticamente de ellos mismos, conforme el entorno global se mantenga favorable, considera un nuevo estudio del Banco Mundial.

El primer viento es el crecimiento vigoroso que se volvió particularmente importante para la región, que es el de China.

El segundo viento fue el superciclo de los precios de la materia prima y el tercer viento fue baja tasa de interés para la financiación.

A diferencia del sudeste asiático, la demanda doméstica propulsó el crecimiento de la última década de Latinoamérica, la inversión subió para muchos países y la región en promedio cerró parcialmente la brecha de inversión con respecto al sudeste asiático.

Por el lado de la oferta, el patrón de crecimiento de la región ha estado caracterizado por la expansión del sector terciario (servicios).

La mayor injerencia del sector servicios es consistente con el desarrollo de la región, el crecimiento de la productividad del trabajo en el sector servicios ha repuntado en los últimos años, en promedio este sector posee una mayor cantidad de trabajadores con educación terciaria que ningún otro sector.

CEPAL

Los países de América Latina y el Caribe crecerán en promedio 3,5% en 2013, gracias al dinamismo que mantendrá la demanda interna y el mejor desempeño de Argentina y Brasil en comparación con 2012.

Por otro lado, a nivel regional la expansión estará respaldada por la persistencia del crecimiento del consumo como consecuencia de los mejores indicadores laborales y del aumento del crédito bancario al sector privado y, en menor medida, de la inversión. A esto se suma la permanencia de elevados precios de las materias primas, las que si bien se espera que registren una baja con relación a 2012, se mantendrían todavía en niveles elevados.

En el nuevo informe electrónico de la ONU, se prevé un crecimiento regional levemente menor con respecto a la estimación entregada en diciembre pasado (3,8%) debido principalmente a la mantención de la incertidumbre sobre el futuro de la economía internacional, el bajo dinamismo de las economías desarrolladas y la recuperación algo menos dinámica que lo previsto en Argentina y Brasil.

Paraguay liderará la expansión en 2013 con un crecimiento esperado del producto interno bruto (PIB) de 10%, se-

ISAAC GODOY

34 PLUS Nº 84 Junio 2013 www.revistaplus.com.py

guido por Panamá (8,0%), Perú (6,0%) y Haití (6,0%). Bolivia, Chile y Nicaragua crecerán 5,0%, mientras que Colombia lo hará en 4,5% y Uruguay en 3,8%.

Los países de América del Sur, que en general son más especializados en la producción y exportación de materias primas, crecerían en promedio 3,5% en 2013, gracias a la mantención del crecimiento de las economías asiáticas. Esto traería consecuencias positivas tanto en el nivel de ingreso como en el desempeño de las actividades exportadoras.

Según la CEPAL, el PIB de América Latina y el Caribe creció finalmente 3,0% en 2012 producto de una menor expansión de la economía mundial, afectada por la recesión en Europa, la desaceleración del crecimiento en China y el lento crecimiento de Estados Unidos.

El menor crecimiento económico de la economía mundial afectó al comercio de América Latina y el Caribe, ya que el alza en el valor de las exportaciones de la región fue de sólo 1,6% en 2012, comparado con 23,9% en 2011. El valor de las importaciones, en tanto, también cayó de 22,3% en 2011 a 4,3% en 2012.

BANCO INTERAMERICANO DE DESARROLLO

América Latina y el Caribe crecerán un 3,4% en 2012, una ligera baja de dos décimas de punto porcentual respecto al 3,6% previsto a principios de año, anunció el jefe economista del Banco Interamericano de Desarrollo (BID), José Juan Ruiz.

El crecimiento se mantiene en Paraguay con su tendencia creciente, ahora en el 7,9%, lo que supone un aumento del 1,9%.

El promedio simple de las expectativas de inflación para la región para 2013 es de 4.5%, mientras que las expectativas de crecimiento promedio se mantienen estables en 4.6%. Las expectativas de inflación cayeron en Paraguay (0.4%)

OPINIÓN

“Me preocupa que se esté consumiendo mucho y ahorrando poco. Los ciclos económicos son de subida y bajada, las economías inteligentes ahorran en épocas de bonanza para no sufrir en los momentos de crisis.

La tarea pendiente importante es el fortalecimiento del ahorro interno, brindando mayores mecanismos para realizar aportes para la jubilación y el uso correcto de estos fondos de largo plazo para mejorar la infraestructura

OPINIÓN

pública y privada y con ello contribuir más fuertemente al desarrollo del país”.

“También las empresas paraguayas deberían abrirse más a la entrada de capitales extranjeros, cotizando en Bolsa y con ello permitir la entrada de capitales de largo plazo que les permita crecer sin mucho endeudamiento; con esto estarían en condiciones de mirar con más solidez el futuro y expandir sus operaciones a la región y al mundo”.

“Debemos seguir invirtiendo en la ampliación de nuestra infraestructura no sólo vial, sino también de la capacidad productiva y estática de nuestras principales industrias y continuar promoviendo fuertemente nuevas inversiones en distintos segmentos de negocios y atomizados geográficamente, que fortalezcan nuestra micro y macro economía a través de un mayor valor agregado , contribuyendo en forma efectiva en la creación de nuevas fuentes de trabajo y mayores niveles de productividad a nivel país”.

NOTA DE TAPA

CÉSAR PAREDES DE LA CADIEM

35 www.revistaplus.com.py Junio 2013 Nº 84 PLUS

JUAN CARLOS ZÁRATE LÁZARO

MINISTRO DE HACIENDA

El Ministro de Hacienda Manuel Ferreira Brusquetti no está distante de los datos proveídos por todas las entidades por lo que comentó que “para este año se espera un crecimiento del 13% del PIB, una de las tasas más altas en el mundo.”

Sobre este punto, instó a diversificar la producción, invertir en riego, en el sector forestal, en la producción frutícola, para que no decaiga este crecimiento. Además, instó a los empresarios y productores a hacer uso de la energía eléctrica que es abundante y limpia.

Recordó que en el sector eléctrico Canindeyú y Alto Paraná ya tienen US$ 104 millones invertidos en distintas subestaciones, líneas y tendidos eléctricos y que para el 2015, según estimaciones, Paraguay será el país con mayor excedente de esta energía.

El titular de la cartera económica se mostró en contra de gravar las exportaciones de granos, explicando que esto desalentará la producción pero está a favor del impuesto a las ganancias.

En su exposición también mencionó que ahora es el momento de aprovechar nuestra oportunidad de gente joven, que se llama “bono demográfico”. Paraguay posee la población más joven (039 años) de toda la región, siendo ésta el 75% de la población total.

CONCLUSIÓN

De esta forma Paraguay es dado como el país de mayor crecimiento económico de toda la región y del mundo, con una expansión de su Producto Interno Bruto en un promedio entre 10 y 13%, es decir pasar de US$ 25 mil millones a casi US$ 33 mil millones, lo que significa una oportunidad inigualable para atraer inversiones en diversos sectores que ayudarían a concretar y mantener la expansión.

Mientras que Bolivia posee un (73%), Perú un (72%), Colombia (70%), Brasil (67%), Chile (64%), Argentina (61%) y, por último, Uruguay con un (59%).

SUDAMERIS BANK

El Sudameris Bank en conjunto con Investor presentó sus perspectivas económicas y financieras sobre Paraguay y otros países.

Prevén un crecimiento del Producto Interno Bruto real (PIB) del 12,5% para este año (con un margen de +-2%).

La inflación prevén en 6,5% (margen de +-2%) y el tipo de cambio de G./US$ 4.226 (+-200).

Un dato resaltante de la presentación es que sitúan al PIB Agropecuario en 33,5% para este año mientras que en el 2012 fue de -20,1%. Otra cifra es la del PIB No Agropecuario, el año pasado fue de 5% mientras que la perspectiva para este año fue de 9,7%.

Daniel Correa de Investor resaltó que, “es un escenario favorable el que tenemos pero con cuello de botella que hay que solucionar, como por ejemplo el tema de infraestructura en políticas sociales o inversión social. El Paraguay está viendo un sendero económico de una clase media que empieza a consumir y a invertir de una manera más sostenida”.

Esta situación inmejorable debe ser aprovechada para evitar caer nuevamente en un momento de no crecimiento económico como se dio el año pasado.

Estas inversiones ayudarían para situarnos en la frontera tecnológica en lo que respecta a producción y productividad y como un efecto inmediato crearía fuentes de empleo y reduciría la pobreza existente.

4.1 2.1 4.8 5.4 6.4 -4.0 13.1 4.3 -1.2 13.0 -6.0 -4.0 -2.0 0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0 16.0 18.0 10 000 12 000 14 000 16 000 18 000 20 000 22 000 24 000 26 000 28 000 2 0 04 2 0 05 2 0 06 2 0 07 2 0 08 2 0 09 2 0 10 2 0 11 2 0 12 2 0 13 PIB % escala derecha PIB en n ve es escala izqu erda M mi l G % PIB percápita En dólares corrientes y tasa de variación PIB percápita En dólares corrientes y tasa de variación

36 PLUS Nº 84 Junio 2013 www.revistaplus.com.py NOTA DE TAPA

El Ministro de Hacienda, Manuel Ferreira Brusquetti

Épicas batallas

Desde siempre la rivalidad ha sido el mayor generador de fama, de prestigio y hasta si se quiere, de honor. Rolling Stones vs The Beatles, Maradona vs Pelé, Olimpia vs Cerro Porteño y más pero ninguna de ellas ha podido superar a la rivalidad que se tienen estas cuatro marcas.

38 PLUS Nº 84 Junio 2013 www.revistaplus.com.py Versus

Cuando tenemos antojos de una hamburguesa con papas fritas lo primero que se nos ocurre es ir a una de las dos grandes. Lo mismo pasa cuando vamos a pedir una gaseosa, ya que existen varias marcas pero, son solo dos las que elegimos preferentemente.

Ahora la pregunta es ¿A dónde iremos? ¿A McDonald’s o a Burger King? ¿Qué tomaremos? ¿Una Pepsi o una Coca - Cola?

Viejos Enemigos

Todas generan publicidades en dónde pretenden derribar o dejar mal parada a la otra. ¿Un ejemplo? McDonald’s había lanzado un spot, en el que se puede ver a un niño en el parque al que un grupo de chicos mayores le quitan cada día su comida de McDonald’s. Esto pasa hasta que el niño decide poner manos a la obra y, en un alarde de picardía infantil, tapa su comida con una bolsa de Burger King… ¿Que pasa entonces? Pues efectivamente: que los otros niños no vuelven a molestarle más.

Burger King desató la polémica cuando lanzó un comercial en el que se ve a Ronald McDonald´s disfrazado ingresando a un local de BK para comprar sus hamburguesas.