Lehrmittelreihe «Brennpunkt Wirtschaft und Gesellschaft»

Brennpunkt Rechnungswesen

Lernmodul 1 «System der doppelten Buchhaltung - mit Swiss21»

Ausgabe für Lehrperson

Urheberrechtliche Regelungen für Lehrpersonen

Die vorliegende Print-Broschüre bzw. PDF-Datei ist urheberrechtlich geschützt. Für Lehrpersonen gelten die folgenden urheberrechtlichen Regeln:

■ Lehrpersonen dürfen für den Unterricht in ihrer Klasse Ausschnitte oder einzelne Seiten des Werks kopieren – nicht aber ganze Kapitel.

■ Aus erworbenen Werken dürfen Lehrpersonen neue Materialien für ihren eigenen Unterricht zusammenstellen. Es ist allerdings strafbar, diese Materialien an Dritte weiterzugeben, selbst wenn diese an der gleichen Schule unterrichten.

■ Abgesehen von obigen Ausnahmen ist es verboten, die Print-Broschüre oder Teile daraus zu kopieren und öffentlich zugänglich zu machen.

■ Mit dem Kauf der PDF-Datei erwerben Sie eine persönliche Lizenz. Diese ist nicht übertragbar. Jede Nutzerin / jeder Nutzer dieses Lehrmittels benötigt eine eigene Lizenz.

Bei Verletzung des Urheberrechts haften Sie als Lizenznehmer / Lizenznehmerin persönlich.

Pilot-Auflage 2022/2023

Gestaltung Umschlag und Aktualisierungen: schmizz communicate 360°, Schaffhausen

Druck Broschüren: Copy + Print AG, Schaffhausen

1 System der doppelten Buchhaltung – mit Swiss21

Wer eine Unternehmung gründet, stellt schnell fest: Ich muss meine Finanzen im Griff haben. Ich muss jederzeit wissen, ob ich genügend Geld habe, um meine Rechnungen bezahlen zu können. Auch die Löhne der Mitarbeitenden müssen Ende Monat überwiesen werden. Wenn ich ein Darlehen oder einen Kredit aufgenommen habe, müssen die Zinsen und die Rückzahlungsbeträge bezahlt werden, wenn sie fällig sind. Gleichzeitig muss ich kontrollieren, ob meine Kunden die offenen Rechnungen fristgemäss bezahlt haben.

Mit dem System der doppelten Buchhaltung werden alle finanziell bedeutsamen Vorgänge systematisch erfasst und man hat den Überblick über finanzielle Lage der Unternehmung.

Zudem kann man jederzeit feststellen, wie erfolgreich eine Unternehmung wirtschaftet und aus welchen Gründen ein Gewinn oder ein Verlust erzielt worden ist.

Brennpunkt Rechnungswesen System der doppelten Buchhaltung (Ausgabe für Lehrperson)

1 Giulias Glacé-Mobil – von der Geschäftsidee zum Geschäftsmodell

n Gesucht: Ein Ferienjob für Giulia

Giulia ist 17 Jahre alt und besucht die Kantonsschule in Schaffhausen. Ihr Freund Marco (18) hat nach der Sekundarschule eine KVLehre begonnen.

Auch wenn Giulia – in der Regel – gerne zur Schule geht, denkt sie manchmal an die rund CHF 1'000, die Marco mittlerweile monatlich verdient. Aber sie sagt sich: «Dafür habe ich viel mehr Ferien, das ist ja auch etwas – und in den fünf Wochen Sommerferien kann ich ja auch etwas verdienen.»

In den Frühlingsferien sucht Giulia im Internet Tipps, wie man erfolgreich einen Ferienjob findet.

1.1 Beantworten Sie die folgenden beiden Fragen mit einer Internetrecherche.

a) Welche Ferienjobs werden in Ihrer Umgebung angeboten?

b) Wie viel kann man mit einem Ferienjob verdienen (Stundenlohn)?

a) Individuelle Antworten

Z. B. In vielen Regionen ein eher kleines Angebot.

Viele Angebote für Online-Umfragen

b) Durchschnittlicher Stundenlohn (www.studentjob.ch)

17 Jahre: ca. 16 – 18 CHF pro Stunde

Zum Vergleich bei 174 Arbeitsstunden pro Monat:

Lehrlingslohn CHF 1'000 = CHF 6 / bei CHF 6'000 = CHF 34/Stunde

Nach einigen Stunden herumsurfen auf verschiedensten Websites und vier erfolglosen Anfragen ist Giulia recht frustriert. In Schaffhausen finden sich aktuell keine passenden Jobangebote und auf vier spontane Anfragen bei Unternehmungen in der Region erhält sie nur Absagen.

Vertiefen und vernetzen Sie Ihre Kompetenzen mit den Fragen in Aufgabe 1

n Die Geschäftsidee am Lindli

1.2

Individuelle Antworten

Denkbare Antworten: Zu riskant, unsicher

Nachfragen zur Diskussion: Was ist die Alternative für Giulia?

Als Giulia mit Marco an einem sonnigen Sonntagnachmittag am Lindli, dem Rheinuferweg von Schaffhausen, den vorbeiziehenden Wolken nachsieht, entwickelt sich das folgende Gespräch zwischen den beiden:

Marco: Schau mal, die neueste Ausgabe des Context, das Magazin des Schweizerischen Kaufmännischen Verbandes. Was die da über die KV-Lehre schreiben: «fachlich stark, sozial kompetent und digital fit» – und vollbepackt mit Handlungskompetenzen: Du kannst ... «Handeln in agilen Arbeits- und Organisationsformen, Interagieren in einem vernetzten Arbeitsumfeld, Koordinieren von unternehmerischen Arbeitsprozessen, Gestalten von Kunden- oder Lieferantenbeziehungen und Einsetzen von Technologien der digitalen Arbeitswelt».

Giulia: Ja, super. Und ich? Ich suche seit Wochen erfolglos einen Ferienjob.

Marco: Nun, Ferienjobs zu finden ist wirklich schwierig. Viele Unternehmen haben einfach keine Zeit, dich für einige Wochen für eine Aufgabe einzuarbeiten ...

Giulia: Ja, du bist mir ja eine schöne Hilfe

Marco: Du müsstest halt selbst eine Geschäftsidee entwickeln. Aber lass uns doch ein Glacé bei El Bertin holen.

Giulia: Ok, machen wir. Aber: Warum kommt hier am Lindli eigentlich niemand mit einem Velo vorbei und bringt uns Glacé? Das wäre doch was, oder?

Marco: Genau, das wär’s: Giulias Glacé-Mobil!

Individuelle Antworten à weitere Entscheidungsgrundlagen für unternehmerischen Entscheid:

Wie viele Glacé können verkauft werden?

Braucht es Werbung?

Wie teuer ist ein Glacé-Mobil?

Gibt es Konkurrenz?

Welche Verkaufspreise?

Brennpunkt Rechnungswesen System der doppelten Buchhaltung (Ausgabe für Lehrperson)

n Geschäftsmodell «Giulias Glacé-Mobil»

Giulia hat vor einigen Wochen im Wirtschaftsunterricht das «Business Model Canvas» behandelt. In diesem Geschäftsmodell werden die 9 wichtigsten Bausteine für den Unternehmenserfolg auf einer Seite dargestellt, wie auf eine Leinwand gemalt (canvas = engl. Leinwand).

Mit dieser Canvas-Darstellung wird eine Geschäftsidee einfach und übersichtlich mit den folgenden vier Fragen beschrieben:

• Was für einen Nutzen bringt das Unternehmen für seine Kunden?

• Für wen genau werden die Produkte und Dienstleistungen angeboten?

• Wie werden die Produkte und Dienstleistungen hergestellt?

• Wieviel kann mit dem Geschäftsmodell verdient werden?

1.4 Schauen Sie sich das Video «Business Model Canvas Explained» an

a) Beschriften Sie die grau schraffierten Felder mit den 9 Schlüsselfaktoren. Suchen Sie dabei für die englischen Ausdrücke sinngemässe deutsche Ausdrücke.

b) Beschriften Sie die weissen Felder mit den vier Fragen: WAS? FÜR WEN? WIE? WIEVIEL?

c) Notieren Sie anschliessend in den 9 farbigen Blöcken für jeden Schlüsselfaktor ein mögliches Beispiel für Giulias Glacé-Mobil.

1.5 Wie schätzen Sie die Erfolgschancen des Geschäftsmodells «Giulias Glacé-Mobil» ein? Begründen Sie Ihre Einschätzung.

Individuelle Antworten Es fehlen noch genaue Zahlen

à sorgfältig Einnahmen und Ausgaben planen

à Budget erstellen

Partner Aktivitäten Kundennutzen Kundenkontakt Zielgruppe

WIE? FÜR WEN? WAS??

Kostenstruktur

WIEVIEL?

Variable Kosten:

- Glacé-Einkauf

- Lohnkosten

Einnahmen

- Bareinnahmen

- TWINT?

n Geschäftsidee

Eine Geschäftsidee ist ein erster Gedanke, wie man erfolgreich wirtschaften kann. Eine Geschäftsidee kann vieles sein, z. B. ein völlig neues Produkt bzw. eine völlig neue Dienstleistung, aber auch eine neue Lösung für ein bestehendes Problem oder die Verbesserung eines bereits bestehenden Produkts.

n Geschäftsmodell

Ein Dokument, in dem aufgezeigt wird, nach welchen Grundprinzipien jemand mit einem Projekt oder einem Unternehmen Geld verdienen will, bezeichnen wir als Geschäftsmodell Es gibt unterschiedliche «Vorlagen», um ein Geschäftsmodell zu erklären. Im Canvas Business Model (Canvas engl. = Leinwand) wird das Grundprinzip eines Unternehmens auf einer Seite mit den neun wichtigsten Faktoren (Schlüsselfaktoren) dargestellt, die für den Erfolg eines Unternehmens entscheidend sind.

Alles verstanden? Kontrollieren Sie Ihr Wissen mit den Fragen in Übung

Brennpunkt Rechnungswesen System der doppelten Buchhaltung (Ausgabe für Lehrperson)

2 Budget und Finanzplanung – wichtige Elemente eines Businessplans

Marco findet Giulias Geschäftsidee des Glacé-Mobils eigentlich auch noch cool. Er fragt sich aber ernsthaft, ob dieses Geschäftsmodell finanzierbar und rentabel ist. Marco schickt Giulia deshalb einen Link zu «Businessplan – Grundlage für erfolgreiche Unternehmungen» und schreibt dazu: Hey, Giulia, es gibt einiges zu planen: Mit wie viel Umsatz1 rechnest du? Benötigst du zusätzliches Personal? Welche Dinge musst du dir zu Beginn einmalig anschaffen, wie viel Kapital benötigst du für diese Anfangsinvestitionen? Und welche laufenden Kosten entstehen dir beim Betrieb deines Glacé-Mobils?

Ein Businessplan gibt in knapper Form Auskunft über die Machbarkeit und die Leistungsziele der Unternehmung, enthält eine Chancen- und Gefahrenanalyse in Bezug auf Produkte und Märkte und umreisst die finanzielle Dimension des Unterfangens. Zudem liefert der Businessplan auch Informationen über den persönlichen Hintergrund der entscheidenden Personen. Für die Erstellung eines Businessplans gibt es viele verschiedene Anlässe.

n Gründung einer Unternehmung

Die Gründung einer Unternehmung ist ein Vorhaben, welches mit vielen Risiken verbunden ist. Dabei lohnt es sich, Vision und Strategie genau zu beschreiben, die Marktdaten sorgfältig zu analysieren, die Organisation der Unternehmung sowie die notwendigen Finanzen detailliert zu planen, um sämtliche Risiken realistisch beurteilen zu können. In einem Businessplan werden solche Informationen für Investoren, Kreditgeber oder allfällige Geschäftspartner systematisch zusammengestellt.

n Kapitalsuche für die Ausweitung der Geschäftstätigkeit

Viele Unternehmungen erschliessen im Laufe der Zeit neue Geschäftsfelder, indem sie neue Produkte lancieren oder andere Firmen übernehmen. Diese Ausweitung der Geschäftstätigkeit erfordert in der Regel grosse Investitionen, die häufig mit Fremdkapital finanziert werden müssen. Für erfolgreiche Verhandlungen mit möglichen Kapitalgebern müssen alle relevanten Informationen systematisch und verständlich dargestellt werden – auch dazu dient ein Businessplan.

Mit einem Businessplan werden hauptsächlich zwei Ziele verfolgt:

• Erstens soll der Businessplan unternehmensintern die Machbarkeit eines Vorhabens aufzeigen. Wer einen Businessplan aufstellt, ist bereits bei der Planung von Vorhaben gezwungen, das ganze Projekt systematisch durchzudenken und die notwendigen Annahmen zu treffen

• Zweitens dient der Businessplan auch als Dokument für Verhandlungen mit möglichen externen Kreditgebern (Investoren) und Geschäftspartnern. Diese wollen zur Beurteilung ihrer Entscheide die Chancen und Risiken umfassend dokumentiert haben.

n Elemente eines Businessplans

Ein Businessplan umfasst typischerweise zwei Bereiche: einen Konzeptteil und einen Finanzteil. Der Konzeptteil beinhaltet die Vision und die Strategie, eine Analyse des Marktes und das Marketingkonzept sowie die Organisation und das Management der Unternehmung. Der Finanzteil widmet sich dagegen der Darstellung der finanziellen Aufwände und Erträge des Vorhabens.

1 Umsatz = Wert der verkauften Produkte und Dienstleistungen (Anzahl x Verkaufspreis)

n Finanzplanung

Unternehmerische Entscheide kosten Geld und sollen in der Zukunft Erträge für die Unternehmung bringen. Das für Investitionen benötigte Kapital sowie die mit der Geschäftstätigkeit zusammenhängenden Finanzströme gilt es sorgfältig zu planen.

Finanzplanung ist das Resultat einer umfassenden Unternehmungsplanung. Sie zeigt auf der Grundlage weiterer Planungsrechnungen (z.B. der Umsatz- und Investitionsplanung) auf, ob eine Geschäftsidee bzw. ein Geschäftsmodell finanzierbar und rentabel ist.

Sie gibt Auskunft darüber, wie viel Gewinn das Unternehmen voraussichtlich über die Zeit erzielen wird (Plan-Erfolgsrechnung bzw. Budget), wie sich die Vermögens- und Finanzierungssituation entwickelt (Plan-Bilanz) und ob die Zahlungsfähigkeit des Unternehmens jederzeit gewährleistet ist (Liquiditätsplan).

Plan-Erfolgsrechnung (Budget)

Mit der Plan-Erfolgsrechnung (oft auch als Budget bezeichnet) als Kernstück der Finanzplanung schätzt die Unternehmensführung auf Grundlage verschiedener Annahmen den zukünftigen Erfolg (Gewinn bzw. Verlust) innerhalb eines definierten Zeitraums (z.B. ein Jahr). Die Plan-Erfolgsrechnung besteht im Wesentlichen aus zwei Teilen: Erstens der Schätzung der für den Betrachtungszeitraum erwarteten Erträge mithilfe der Umsatzplanung und zweitens der Berechnung der mutmasslichen Aufwände für die Realisierung des prognostizierten Umsatzes (Einkaufs-, Produktionsaufwand, Löhne, Verwaltungsaufwand, Abschreibungen aus Investitionstätigkeiten etc.).

Plan-Bilanz

Im Gegensatz zur Plan-Erfolgsrechnung ist die Plan-Bilanz eine zeitpunktbezogene Darstellung (Erfassung der Bestandesgrössen, vergleichbar mit einer Moment- bzw. Fotoaufnahme). Die Plan-Bilanz im Sinne einer Eröffnungsbilanz steht am Ende der Gründungsphase und zeigt die substanzielle Struktur des Unternehmens als Ergebnis der Gründungsaktivitäten. In der Plan-Bilanz wird, bezogen auf einen bestimmten Stichtag, das Vermögenden Schulden bei Fremd- und Eigenkapitalgebern gegenübergestellt. Die Plan-Bilanz zeigt damit auf, auf welche Art das Unternehmen finanziert ist (Passivseite) und wie diese finanziellen Mittel investiert sind (Aktivseite).

Liquiditätsplan

Eine weitere wichtige Teilrechnung im Rahmen der Finanzplanung ist der Liquiditätsplan. Für die Planung und Überwachung der flüssigen Mittel werden alle Zahlungsein- und -ausgänge in einem definierten Zeitraum erfasst.

Damit wird primär die jederzeitige Zahlungsbereitschaft sichergestellt. Zeigt nämlich der Finanzplan eine zu starke Verminderung der liquiden Mittel, so muss der zusätzlichen Finanzbedarf definiert und daraus entsprechende Massnahmen wie z.B. Verhandlungen mit der Bank, abgeleitet werden.

Brennpunkt Rechnungswesen System der doppelten Buchhaltung (Ausgabe für Lehrperson)

Brennpunkt Rechnungswesen System der doppelten Buchhaltung (Ausgabe für Lehrperson)

n

Ein Budget für «Giulias Glacé-Mobil»

Im Internet hat Giulia ihr Traum-«Glacé-Mobil» entdeckt: Das Eisfahrrad von Wiesel Events:

2.2 Jetzt geht’s ans Budgetieren: In der untenstehenden Excel-Tabelle hat Giulia die geplanten Einnahmen- und Ausgabenpositionen vorbereitet, in den gelb markierten Feldern hat sie ihre Annahmen betreffend Arbeits-, Absatz- und Sortimentsplanung eingeben und die Einnahmen und Ausgaben mit verschiedenen Preisansätzen budgetiert.

Welche Annahmen würden Sie treffen? Öffnen Sie im folgenden Link bzw. mit dem QRCode die Excel-Tabelle Giulias Budgetvorlage und geben Sie Ihre Entscheidungen ein

2.1 Giulia fordert gleich eine Offerte an. Schon am nächsten Tag trifft die Offerte ein.

a) Öffnen Sie mit dem folgenden Link bzw. mit dem QR-Code die Offerte der Firma Wiesel Events

b) Wie hoch ist der Kapitalbedarf für die Finanzierung von Giulias Traum-Glacé-Mobils?

Individuelle Antworten, teuerste Variante (Eisfahrrad): CHF 17'460.–

Günstigste Variante (Eiskarre): CHF 7'050.–

Mit welchem Erfolg rechnen Sie für Giulias Geschäftsmodell?

Individuelle Antworten, je nach getroffenen Annahmen

Wie beurteilen Sie das untenstehende Budget, welches Giulia erstellt? Begründen Sie Ihre Antwort.

Individuelle Antworten

- Annahmen Wetter?

- Annahmen Absatz?

- Annahmen Verkaufspreise?

- Annahmen Lohn?

Alles verstanden? Kontrollieren Sie Ihr Wissen mit den Fragen in Übung

3 Rechnungswesen – eine Begriffsübersicht

Aufgrund ihrer Finanzplanung ist Giulia wild entschlossen, ihr Glacé-Mobil-Projekt zu realisieren. Am nächsten Wochenende hat die Oma von Giulia Geburtstag und die ganze Familie feiert zusammen. Giulia will vor dem Dessert ihre Oma und die ganze Familie von der Geschäftsidee ihres Glacé-Mobils überzeugen.

n Omas Bedingung für die Finanzierung des Glacé-Mobils

Giulias Oma hat früher eine eigene Treuhandunternehmung geführt und ist vom unternehmerischen Engagement ihrer Enkelin begeistert.

Giulia staunt nicht schlecht, als sie am nächsten Tag die folgende WhatsApp-Nachricht von ihrer Oma erhält:

«Liebe Giulia, für dein Ferienprojekt «Glacé-Mobil» fehlt dir ja noch etwas Kapital – nicht wahr? Ich möchte mich an deinem Projekt mit einem Darlehen beteiligen (Laufzeit 3 Jahre, Zinssatz 0.1%, fällig jeweils am 30. September). Und weil du immer den Überblick über deine Finanzen haben solltest, führst du für dein Glacé-Mobil eine doppelte Buchhaltung und erstellst per 31.12. jeweils eine Jahresrechnung mit Bilanz und Erfolgsrechnung Und dann schauen wir gemeinsam, wie dein Projekt weiter gehen soll. Einverstanden? Falls ja, gib mir deine IBAN-Nummer an. Mit kühlen Glacé-Grüssen, Deine Oma»

Giulia kann es kaum glauben ... und schreibt sofort zurück:

«Wow!!! Natürlich einverstanden! Meine IBAN-Nummer sende ich dir, sobald ich das Bankkonto eröffnet habe

Vertiefen und vernetzen Sie Ihre Kompetenzen mit den Fragen in Aufgabe 2

3.1 Giulia hat keine Ahnung was eine «Doppelte Buchhaltung» ist. Sie recherchiert in der Schulbibliothek zu den Begriffen «Doppelte Buchhaltung», «Bilanz» und «Erfolgsrechnung». In einer Publikation findet Giulia eine Übersicht der Begriffe rund ums Rechnungswesen

Recherchieren auch Sie zu den Begriffen «Doppelte Buchhaltung», «Bilanz» und «Erfolgsrechnung» und ergänzen Sie in der untenstehenden Abbildung die gestrichelten Kästchen mit den zutreffenden Fachausdrücken.

n Bereiche des Rechnungswesen

Rechnungswesen

3.2 Wer ist an finanziellen Informationen einer Unternehmung überhaupt interessiert?

a) Tragen Sie die verschiedenen Anspruchsgruppen in die ovalen Kreise ein.

b) Weshalb sind finanzielle Informationen einer Unternehmung für die jeweiligen Anspruchsgruppen bedeutsam? Tragen Sie die Interessen der jeweiligen Anspruchsgruppen stichwortartig in die gestrichelten Kästchen ein

Vergleichszahlen?

(Benchmark)

Konkurrenz

Gewinn?

Kapitalgeber

(Fibu) Betriebsbuchhaltung (Bebu)

Finanzbuchhaltung

Ergänzende Bereiche

Liefersicherheit?

Lieferanten Staat Institutionen NGO

Kunden

Angebot in Zukunft?

Mitarbeitende

Zahlen für Steuern Lohnerhöhungen?

Buchführung Rechnungslegung

Brennpunkt Rechnungswesen System der doppelten Buchhaltung (Ausgabe für Lehrperson)

Soziales Engagement

Alles verstanden? Kontrollieren Sie Ihr Wissen mit den Fragen in Übung 3

Brennpunkt Rechnungswesen System der doppelten Buchhaltung (Ausgabe für Lehrperson)

4 Bilanz und Erfolgsrechnung – Zwei Abschlussrechnungen in jeder Buchhaltung

Viele Begriffe in der Begriffsübersicht zum Rechnungswesen erscheinen Giulia doch sehr abstrakt. Zusammen mit ihren Eltern schaut sie sich die Begriffe Vermögen, Schulden und Erfolg (Gewinn/Verlust) am Beispiel der finanziellen Situation ihrer Familie an.

n Die finanzielle Lage von Giulias Familie

Der Vater von Giulia (48 Jahre), arbeitet seit über 10 Jahren als Lastwagenfahrer bei einer Speditionsfirma, Giulias Mutter (45 Jahre) ist vor 5 Jahren wieder als Sachbearbeiterin mit einem Teilpensum von 50 % in einer Beratungsfirma eingestiegen. Tiziano (15 Jahre), der jüngere Bruder von Giulia, absolviert eine Kaufmännische Berufslehre mit Berufsmaturität im 1. Lehrjahr. Giulias Vater verdient als Lastwagenfahrer CHF 5'500.‒ pro Monat. Vor einigen Jahren konnte sich die Familie dank einer Erbschaft ein kleines Haus leisten, geerbt hat sie auch eine Ferienwohnung in Grindelwald. Das Haus wurde zu 80 %, die Ferienwohnung zu 60 % mit Bankkrediten (Hypotheken) finanziert.

4.1 Beantworten Sie die folgenden Fragen zur finanziellen Situation von Giulias Familie

a) Welche Beträge würden Sie für die noch offenen Positionen? Tragen Sie in die grau schattierten Felder Ihre Schätzungen ein (auf CHF 1'000.– gerundet).

b) Welche weiteren Aktiven, Passiven, Aufwände oder Erträge fehlen aus Ihrer Sicht in dieser Übersicht? Notieren Sie diese Positionen mit Ihrem geschätzten Betrag auf die freien Schreiblinien.

c) Recherchieren Sie im Internet jene Begriffe, die Sie nicht verstehen.

d) Ermitteln Sie mit der nebenstehenden Tabelle das Nettovermögen von Giulias Familie.

e) Wie beurteilen Sie die finanzielle Lage von Giulias Familie?

Die Bilanz eines Unternehmens unterscheidet zwischen Vermögen (Aktiven) und Schulden (Passiven). Der Überschuss des Vermögens über die Schulden bezeichnet man als Reinvermögen, bzw. als Eigenkapital.

n Erfolgsrechnung

Ziel eines Unternehmens ist es, Güter und Dienstleistungen zu produzieren und möglichst mit Gewinn zu verkaufen. Durch die Herstellung und den Verkauf dieser Güter und Dienstleistungen entstehen Aufwendungen und Erträge. Diese stellt man in der Erfolgsrechnung einander gegenüber, um daraus den Erfolg (Gewinn oder Verlust) zu ermitteln.

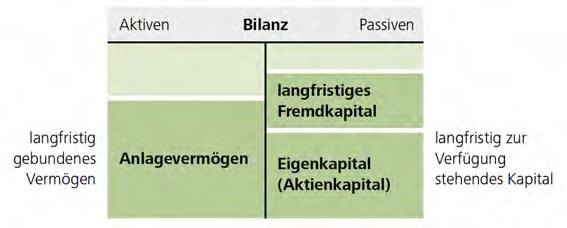

Die Aktiven (das Vermögens) geben Auskunft darüber, wie das Unternehmen das verfügbare Kapital angelegt (investiert) hat. Beispiele dafür sind Bargeld, Guthaben auf dem Bank- oder Postkonto sowie Fahrzeuge, Maschinen oder Immobilien.

Gegliedert werden die Aktiven in Umlaufvermögen und Anlagevermögen:

• Zum Umlaufvermögen gehören die flüssigen Mittel (Kasse, Post- und Bankguthaben) und solche Vermögensteile (Kundenguthaben, Vorräte), die kurzfristig (d.h. innerhalb eines Jahres) in flüssige Mittel umgewandelt werden können.

• Das Anlagevermögen umfasst die Vermögensteile, die dem Unternehmen für lange Zeit (meist über mehrere Jahre) zur Nutzung bereitstehen (Büroeinrichtungen, Geschäftsliegenschaft, Maschinen etc.).

Die Passiven (die Schulden) zeigen auf, wie das Unternehmen finanziert ist, d.h. wer dem Unternehmen Kapital zur Verfügung gestellt hat. Das sind zum einen aussenstehende Geldgeber wie Banken oder weitere Kreditgeber und zum andern die Eigentümerinnen oder Eigentümer mit ihrem Eigenbetrag am Unternehmen.

Bei den Passiven wird zwischen Fremdkapital und Eigenkapital unterschieden.

• Fremdkapital (Schulden) wird nach der Fälligkeit geordnet, d. h. zuerst Schulden, die innerhalb eines Jahres bezahlt werden müssen (Kurzfristiges Fremdkapital) und anschliessend Schulden, die erst nach mehr als einem Jahr bezahlt werden müssen (Langfristiges Fremdkapital)

• Das Eigenkapital (Reinvermögen) zeigt den Kapitalbeitrag der Eigentümerinnen oder Eigentümer. Bei Aktiengesellschaften ist dies das Aktienkapital, bei einer GmbH das Stammkapital sowie bei beiden die Reserven und ein allfälliger Gewinnvortrag.

Aufwand ist alles, was (voraussichtlich) innerhalb eines Jahres verbraucht oder weiterverarbeitet oder weiterverkauft oder weniger wert wird

Beispiele für einen Coiffeur-Salon

• «verbrauchen»: Lohnzahlungen für Arbeitsstunden der Mitarbeitenden (Personalaufwand)

• «weiterverarbeiten»: Einkauf von Farben und Tönungsmitteln (Materialaufwand)

• «weiterverkaufen»: Einkauf von Shampoos und Haarfestiger zum Verkauf (Warenaufwand)

• «weniger wert wird»: Abnutzung Coiffeurstuhl durch Gebrauch und Alterung (Abschreibungsaufwand)

Ertrag entsteht aus dem Verkauf von Gütern und Dienstleistungen oder durch Einnahmen aus weiteren Leistungen

Beispiele für einen Coiffeur-Salon

• «Verkauf von Gütern und Dienstleistungen»

o Umsatz an Haarschnitten (Dienstleistungsertrag)

o Verkauf von Shampoos und Haarfestigern (Warenertrag)

• «Einnahmen aus weiteren Leistungen»

o an Dritte vermietete Lagerräume (Mietertrag)

Die Zahlen einer Erfolgsrechnung beziehen sich immer auf einen bestimmten Zeitraum. Gesetzliches Erfordernis ist eine Jahresrechnung, d.h. die Auflistung sämtlicher Aufwendungen und Erträge über ein Geschäftsjahr. Es lohnt sich allerdings in vielen Fällen, eine Erfolgsrechnung für das halbe Jahr, für das Quartal und eventuell sogar für jeden Monat zu erstellen. Damit kann man rasch abschätzen, ob ein Unternehmen im Budget liegt oder ob Korrekturen nötig sind.

In der Bilanz werden die Aktiven und die Passiven an einem Stichtag einander gegenübergestellt und in ein «Gleichgewicht» gebracht, d.h. die Summe aller Aktiven muss gleich gross sein wie die Summe aller Passiven.

Für die Betriebsabläufe in einem Unternehmen werden Arbeitskräfte, Vermögenswerte (Produktionsmittel usw.) und gewisse Leistungen von externen Anbietern benötigt. Das verursacht unter anderem Lohnzahlungen, Materialverbrauch, Abnützung von Anlagen und Mietzinskosten. Diesen Wertverzehr bezeichnet man in der Buchhaltung als Aufwand. Durch den Verkauf von Gütern und Dienstleistungen entsteht auf der anderen Seite aber auch ein Wertzuwachs, den man als Ertrag bezeichnet

4. 2 Marco will Giulia eine Excel-Tabelle erstellen, mit welcher sie einfach die Bilanz korrekt gegliedert erstellen kann. Seine Idee: Man gibt die Vermögenspositionen (Aktiven) und die Schuldpositionen (Passiven) in einer Spalte ein und ... schwupp steht die Bilanz, korrekt gegliedert und beschriftet

Beim ersten Versuch (siehe rechts) hat es offensichtlich noch nicht richtig funktioniert.

Markieren Sie die Fehler und erstellen Sie unten die korrekt gegliederte und richtig beschriftete Bilanz.

Bilanz vom 01.01. – 31.12.2022

Brennpunkt Rechnungswesen System der doppelten Buchhaltung (Ausgabe für Lehrperson)

5 Konto – Grundbaustein für die doppelte Buchhaltung

Giulia weiss jetzt, was sie im Rechnungswesen zu tun hat: Mit einer sauberen Buchführung eine aussagekräftige Bilanz und Erfolgsrechnung erstellen. Eigentlich ganz einfach, oder?

n «Geschäftsfälle» verändern die Bilanz und die Erfolgsrechnung

Ja schon, denkt sich Giulia, aber Im Zusammenhang mit ihrem Glacé-Mobil werden ja ganz viele Dinge zu berücksichtigen sein, z. B. der Kauf des Glacé-Mobils, die Überweisung des Darlehens der Grossmutter, der Einkauf der Glacé bei El Bertin, die (hoffentlich) vielen Einnahmen aus dem Glacé-Verkauf und dann natürlich der Lohn, den sich Giulia auszahlen will. Wie werden all diese Vorgänge, die sogenannten «Geschäftsfälle», am besten aufgezeichnet?

n «Konto» - die zentrale Datenstruktur in der Buchführung

In Wikipedia findet Giulia die folgende Erklärung zum Begriff «Konto»:

«Prinzipiell ist ein Konto eine Tabelle mit beliebig vielen Zeilen und zwei (als Soll und Haben bezeichneten) Spalten, die Geldbeträge aufnehmen. Zu diesen zwei Spalten kommen in praktischen Anwendungen fast immer zusätzliche Hilfsspalten, die Informationen wie das Buchungsdatum, eine fortlaufende Nummer der Buchungszeile, erläuternden Text etc. aufnehmen.

Das Konto selbst wird durch eine (meist numerische, seltener alphanumerische) Kontonummer identifiziert und trägt fast immer zusätzlich eine prägnante Bezeichnung. Vielfach ist eine Information wie die Art des Kontos in seiner Nummer codiert, was ein als Kontenplan oder auch als Kontenrahmenplan bezeichnetes Schema zur Nummernvergabe erfordert.»

5 Giulia überlegt sich, wie ein solches Konto für Ihre Unternehmung aussehen würde und ...

... skizziert das Konto Bank(Kontokorrent-Guthaben) in Form eines T-Kreuzes

... beschriftet die beiden Seiten mit Soll und Haben

... beschriftet die beiden Seiten mit +(fürZunahmen)und – (Abnahmen)

... trägt die Beträge der Geschäftsfälle1)bis6) auf der richtigen Seite ein

... ermittelt die Differenz zwischen der Soll- und Habenseite (= Saldo)

... trägt den Schlussbestand (Saldo) ein.

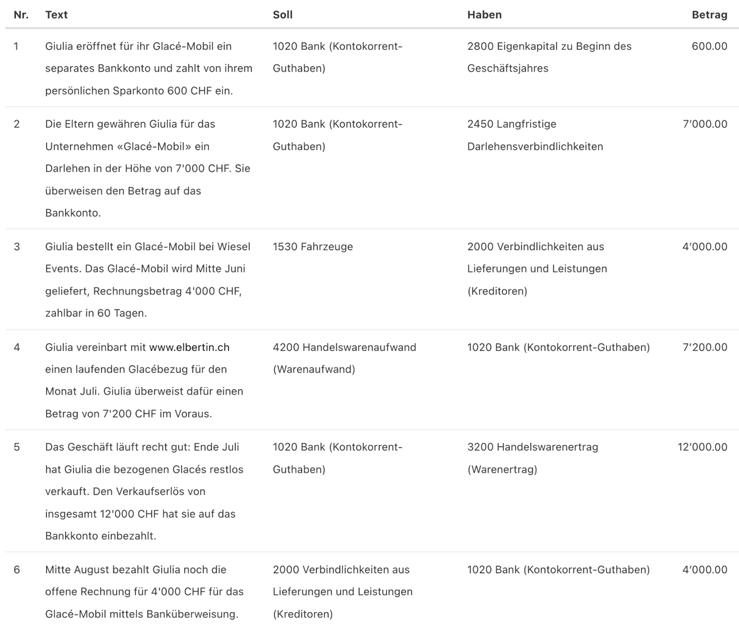

Gehen Sie vor wie Giulia, und führen Sie das nebenstehende Konto.

Nr Vorgang = Geschäftsfall

1) Giulia eröffnet für ihr Glacé-Mobil ein separates Bankkonto

Giulia zahlt von ihrem persönlichen Sparkonto CHF 600 auf ihr neues Bankkonto ein.

2) Die Eltern gewähren Giulia für das Unternehmen «Glacé-Mobil» ein Darlehen.

Die Eltern überweisen Giulia den Betrag von CHF 7’000 auf ihr neues Bankkonto

3) Giulia bestellt bei der Unternehmung ein GlacéMobil, Liefertermin Mitte Juni.

Giulia überweist den Betrag von CHF 4’000 von ihrem Bankkonto.

4) Giulia vereinbart mit www.elbertin.ch einen laufenden Glacébezug für den Monat Juli.

Giulia überweist eine erste Teilzahlung von CHF 3'200 im Voraus an die Gelateria El Bertin.

5) Das Geschäft läuft recht gut: Ende Juli hat Giulia die bezogenen Glacés restlos verkauft.

Giulia zahlt den ganzen Verkaufserlös von insgesamt CHF 6’400 auf das Bankkonto ein.

6) Aufgrund des guten Geschäftsganges kann ein Teil des Darlehens zurückbezahlt werden.

Bank

6’400

Giulia überweist ihren Eltern mit einer Banküberweisung CHF 3'500

(14’000) (10'700)

3’500 (Zwischentotal Sollseite) und (Zwischentotal Habenseite)

Saldo = Differenz Zwischentotal Sollseite und Habenseite. Eintrag auf der kleineren Seite. 3’300

Total Sollseite = Total Habenseite 14 000 14 000

Alles verstanden? Kontrollieren Sie Ihr Wissen mit den Fragen in Übung 5

Brennpunkt Rechnungswesen System der doppelten Buchhaltung (Ausgabe für Lehrperson)

Brennpunkt Rechnungswesen System der doppelten Buchhaltung (Ausgabe für Lehrperson)

6 Vier Kontenarten – Aktiv, Passiv, Aufwand und Ertrag

Mithilfe der Bilanz werden die Vermögens- und Schuldverhältnisse für einen bestimmten Stichtag (meistens 31.12.) übersichtlich dargestellt. Dabei wird für jede einzelne Vermögensposition ein Aktivkonto und für jede einzelne Schuldposition ein Passivkonto ausgewiesen.

6.1 Ergänzen Sie die Bilanzkonten mit S (Soll) und H (Haben) sowie + (plus) und – (minus)

Aktivkonten funktionieren plus / minus

• Anfangsbestand (AB) im Soll (links)

• Zunahmen im Soll (links) / Abnahmen im Haben (rechts)

• Saldo = Differenz zwischen Soll- und Habenseite, steht im Haben (rechts) und zeigt den Schlussbestand (SB) des Aktivkontos S Aktivkonto H + –Anfangsbestand AB

Passivkonten funktionieren minus / plus

• Anfangsbestand im Haben (rechts)

• Abnahmen im Soll (links) / Zunahmen im Haben (rechts)

• Saldo = Differenz zwischen Soll- und Habenseite, steht im Soll (links) und zeigt den Schlussbestand (SB) des Passivkontos. S Passivkonto H – +

Mithilfe der Erfolgsrechnung werden die Ursachen für den Gewinn bzw. den Verlust für einen bestimmten Zeitraum (meistens 1 Jahr) dargestellt. Dabei wird für jede Aufwandposition ein Aufwandskonto und für jede Ertragsposition ein Ertragskonto geführt.

6.2 Ergänzen Sie die Erfolgskonten mit S (Soll) und H (Haben) sowie + (plus) und – (minus)

Aufwandskonten funktionieren plus / minus

Ertragskonten funktionieren minus / plus

• Kein Anfangsbestand (Rechnung beginnt bei «null»)

• Zunahmen im Soll (links) / Abnahmen im Haben (rechts)

• Die Soll-Seite ist grösser als die HabenSeite. Der Saldo (S) steht deshalb im Haben (rechts) und zeigt den Aufwand des Geschäftsjahres in diesem Konto

• Kein Anfangsbestand (Rechnung beginnt bei «null»)

• Abnahmen im Soll (links) / Zunahmen im Haben (rechts)

• Die Haben-Seite ist grösser als die SollSeite. Der Saldo (S) steht deshalb im Soll (links) und zeigt den Ertrag des Geschäftsjahres in diesem Konto.

Abnahmen –

Zunahmen + Saldo = Schlussbestand SB

Aktivkonten

Gelb wie das Gold (Gold ist Vermögen)

(Farblegende nach www.buchen.ch)

Abnahmen –

Saldo = Schlussbestand SB

Anfangsbestand AB Zunahmen +

Passivkonten

Blau wie die Wellen (je grösser desto gefährlicher)

Rot wie das Feuer (sollte man im Griff haben)

Grün wie die Pflanzen (wollen wachsen)

Alles verstanden? Kontrollieren Sie Ihr Wissen mit den Fragen in Übung 6

7 Kontenrahmen und Kontenplan – Gliederung der 4 Kontenarten

n Ein «Kontenrahmen» als «Menükarte» für die Buchhaltung

In jeder Unternehmung sind viele verschiedene Informationen gefragt: «Wie hoch ist unser Guthaben auf der Bank?», «Welche Rechnungsbeträge müssen unsere Kunden uns noch bezahlen?», «Welchen Wert haben unsere Produktionsmaschinen noch?» um nur einige zu nennen. Für jede gewünschte Information werden die massgebenden Geschäftsfälle, z. B. «Überweisung vom Bankkonto», «Zahlung eines Kunden» oder der «Wertverlust einer Maschine durch Gebrauch und Alterung» in der Form eines sogenannten Kontos laufend erfasst. Der aktuelle Kontostand zeigt dann die gewünschte Information.

Die Konten (mit 4-stelligen Kontennummern) werden in neun verschiedene Kontenklassen (Ziffer 1-9) eingeteilt, wobei diese wiederum in Hauptgruppen (10 – 89) und in Gruppen (100 – 899) zusammengefasst werden können.

7.1 Mit Hilfe der Kontenklassen lassen sich einfach Zwischenresultate berechnen, wie z. B. Jahresgewinn bzw. Jahresverlust, Bruttogewinn und Betriebsgewinn. Tragen Sie diese drei Zwischenresultate in der folgenden Tabelle ein.

Nr. Kontenklasse

1 Aktiven

2 Passiven

3 Betriebsertrag aus Lieferungen und Leistungen

4 – Aufwand für Material, Handelswaren und Dienstleistungen

=

Bruttogewinn

5 – Personalaufwand

6 – Übriger Betriebsaufwand, Abschreibungen und Finanzergebnis

Betriebsgewinn

7 + / – Betriebliche Nebenerfolge

8 + / – Ausserordentlicher und betriebsfremder Erfolg, Steuern

Jahresgewinn bzw. Jahresverlust

(T-Kontendarstellung nach www.bookyto.com)

n Kontenrahmen

Welche Konten soll man für seine Buchhaltung nun wählen? Je nach Branche bestehen dazu verschiedene Vorschläge, mit dem Fachausdruck Kontenrahmen genannt. Ein Kontorahmen ist ein systematisches Verzeichnis von möglichen Konten für gleichartige Unternehmungen.

Jedes Konto besitzt dabei eine 4- stellige Kontonummer , welche einerseits eine übersichtliche Gliederung und andererseits eine einfache elektronische Zuordnung in Buchhaltungsprogrammen ermöglicht.

Kleine und mittelgrosse Unternehmen (Abkürzung KMU) sind Firmen mit weniger als 250 Beschäftigten. Die KMU bilden mehr als 99% der Unternehmen und stellen zwei Drittel der Arbeitsplätze. Für diese rund 600'000 Unternehmen besteht ein einheitlicher Schweizer Kontenrahmen KMU. Wenn die Unternehmen ihre Konten aus dieser Vorlage entnehmen, ist ein Vergleich der finanziellen Kennzahlen zwischen den Unternehmen einfacher möglich

9 Abschluss- und Hilfskonten

n Kontenplan

Je mehr Konten eine Unternehmung verwendet, desto mehr Informationen sind in der Bilanz und in der Erfolgsrechnung ersichtlich. Jede Unternehmung kann die Konten individuell anpassen, z. B. die Kontennamen ändern. Die Struktur des Kontenrahmens ist beizubehalten, damit Vergleiche zwischen Unternehmungen einfach möglich sind.

n Kontenbezeichnungen, Abkürzungen und Beispiele

7.2 In der folgenden Darstellung finden Sie die Kontenbezeichnungen, wie Sie im KMUKontenrahmen vorgeschlagen werden mit Beispielen von Geschäftsfällen.

Häufig werden die Kontenbezeichnungen abgekürzt. Verwenden Sie konsequent die gleichen Abkürzungen.

Brennpunkt Rechnungswesen System der doppelten Buchhaltung (Ausgabe für Lehrperson)

Brennpunkt Rechnungswesen System der doppelten Buchhaltung (Ausgabe für Lehrperson)

Kontenklasse 1 Aktiven Abkürzung Erläuterung / Beispiele

1000 Kasse Ka Bargeld (Münzen, Noten) in der Geschäftskasse

1010 Post (Kontokorrent-Guthaben) Po

1020 Bank (Kontokorrent-Guthaben) Ba

Wir haben ein Guthaben auf dem Bankkonto bzw. Postkonto. Die Bank bzw. Post schuldet uns Geld. Die Bank führt für uns eine laufende Rechnung (Kontokorrent).

Wir haben mehr Einzahlungen als Kreditbezüge.

1060 Kurzfristige Geldanlagen Kfr Geld-Anl Geld, welches kurzfristig in Wertschriften (Aktien, Obligationen, Fonds) angelegt ist.

1100 Forderungen aus Lieferungen und Leistungen (Debitoren) Ford L+L (Deb)

1200 Warenbestand Wa-Best

Diese Wertschriften werden voraussichtlich innerhalb eines Jahres wieder verkauft werden

Kundenrechnungen. Wir verkaufen selbst hergestellte Güter, Waren oder Dienstleistungen an Kunden auf Rechnung (auf Kredit) Zahlungsfrist 10, 20 oder 30 Tage). Kunden schulden uns Geld

Am Bilanzstichtag muss ein Verzeichnis (Inventar) unserer Vermögenspositionen erstellt werden. Warenbestand zeigt den Wert unserer Vorräte an Handelswaren, z. B. Wert der Kleider einer Boutique

1210 Rohmaterialbestand Roh-Mat-Best Inventarwert der Rohstoffe, die wir zur Herstellung unserer Produkte benötigen, z. B. Wert des Holzlagers einer Schreinerei, Wert der Farben in einem Malergeschäft

1400 Langfristige Geldanlagen Lfr Geld-Anl Geld, welches langfristig in Wertschriften (Aktien, Obligationen, Fonds) angelegt ist.

1441 Hypothekarforderungen Hyp-Ford

1500 Maschinen, Apparate Masch

1510 Mobiliar, Einrichtungen Mob

1520 Büromaschinen, Informatik Büro-Masch

1530 Fahrzeuge Fz

Diese Wertschriften werden nicht innerhalb eines Jahres verkauft.

Für den Kauf einer Immobilie sind mind. 20% des Kaufpreises selbst zu bezahlen. Für den Restbetrag können wir einen Kredit gewähren, wenn die Immobilie als Sicherheit (Grundpfand) hinterlegt wird

Maschinelle Einrichtungen für die Produktion, z. B. Fräsmaschinen, Werkzeugroboter, Verpackungsmaschinen einer Schokoladenfabrik, vollautomatisches Hochregallager eines Online-Handelsunternehmens

Einrichtung der Verkaufsräume, Tische und Stühle in einem Restaurant, Garderoben, Regale, Ständer, Lampen in einer Boutique, Werkstatteinrichtungen einer Schreinerei

IT-Anlagen Hardware, z. B. Computer, Notebooks, Tablets, Smartphones für die Mitarbeitenden, Drucker, und Software (Computer-Programme). Kassensysteme, Bezahlterminals für Kartenzahlungen

Fahrzeugpark, z. B. Geschäftsautos, Lieferwagen, Lastwagen

1540 Werkzeuge, Geräte Werkz Bohrmaschinen, Messgeräte, Schaufeln

1600 Immobilien (Geschäftsliegenschaften) Immob

Fabrikationsgebäude, Lagerhallen, Bürogebäude, Showrooms, Parkplätze für Mitarbeitende, unbebaute Grundstücke

Kontenklasse 2 Passiven Erläuterung / Beispiele

2000 Verbindlichkeiten aus Lieferungen und Leistungen (Kreditoren) Verb L+L (Kred)

2100 Bank (Kontokorrent-Schuld) Ba

2101 Post (Kontokorrent-Schuld) Po

2140 Kurzfristige Verbindlichkeiten gegenüber Dritten Kfr Verb

2450 Langfristige Darlehensverbindlichkeiten Lfr Darl-Verb

2451 Hypothekarschulden Hypo

2800 Eigenkapital EK

2891 Jahresgewinn / Jahresverlust JG / JV

Lieferantenrechnungen. Wir kaufen Güter, Waren oder Dienstleistungen von unseren Lieferanten auf Rechnung (auf Kredit) ein, Zahlungsfrist 10, 20 oder 30 Tage. Wir schulden unseren Lieferanten Geld.

Die Bank bzw. Post gewährt uns einen Kredit. Wir schulden der Bank bzw. der Post Geld. Die Bank bzw. Post führt für uns eine laufende Rechnung (Kontokorrent).

Wir haben mehr Kreditbezüge als Einzahlungen auf diesem Bankkonto.

Schulden gegenüber Privatpersonen oder Unternehmungen, die wir innerhalb eines Jahres zurückzahlen müssen.

Kredite, die uns langfristig, d. h. länger als ein Jahr zur Verfügung stehen. Die Laufzeit und die Rückzahlung (evtl. ratenweise Rückzahlung) ist zu Beginn der Laufzeit festgelegt worden.

Für den Kauf einer Immobilie müssen wir mind. 20% des Kaufpreises selbst bezahlen. Für den Restbetrag können wir einen Kredit erhalten, wenn die Immobilie als Sicherheit (Grundpfand) hinterlegt wird

Langfristige Einlage der Geschäftsinhaberinnen

Die Unternehmung hat gegenüber den Eigentümern eine langfristige Schuld.

Der Jahresgewinn steht den Eigentümerinnen zu; die Unternehmung schuldet ihnen den Jahresgewinn. Umgekehrt muss ein Verlust auch durch die Eigentümer gedeckt werden.

Kontenklasse 3 Betriebsertrag aus Lieferungen und Leistungen

3000 Produktionsertrag Prod-Ertrag

3200 Warenertrag Wa-Ertrag

3400 Dienstleistungsertrag DL-Ertrag

3410 Transportertrag Trsp-Ertrag

3420 Honorarertrag Hon-Ertrag

Erläuterung / Beispiele

Einnahmen aus dem Verkauf der von unseren produzierten Gütern, z. B. verkaufte Maschinen, Pharmaprodukte, Schreiner-, Schlosser-, Gartenarbeiten.

Einnahmen aus dem Verkauf von Handelswaren, z. B. Kleider einer Boutique, Bücher einer Buchhandlung, Lebensmittel eines Grossverteilers

Einnahmen aus dem Verkauf von Dienstleistungen (Güter, die nicht angefasst und nicht gelagert werden können), z. B. bei Coiffeur-Geschäfte, Hotels

Einnahmen aus dem Verkauf von Transportleistungen, z. B. von Speditions-, Schifffahrts-, Reisecar-, Taxiunternehmungen.

Einnahmen aus dem Verkauf von Beratungen und Behandlungen, z. B. von Anwaltskanzleien, Treuhandunternehmungen, Personaltrainerinnen, Ärzte, Physiotherapeutinnen.

Einnahmen aus weiteren Leistungen, z. B Zinsen auf gewährten Darlehen Wenn der Finanzerfolg (Fi-Ertrag minus Fi-Aufwand) separat ausgewiesen wird, verwendet man das Einzelkonto 6950 Finanz-Ertrag Kontenklasse 4 Aufwand für Material, Handelswaren und Dienstleistungen Erläuterung / Beispiele

3600 Sonstiger Ertrag Sonst Ertr

4000 Materialaufwand Mat-Aufw

Einkauf von Gütern, die ein Produktionsbetrieb zur Herstellung ihrer Produkte benötigt, z. B. Rohstoffe bei Pharmaunternehmen, Stahlbänder bei Messerproduzenten.

4200 Warenaufwand Wa-Aufw Einkauf von Gütern, die wir lagern, sortieren, verpacken und mit Beratung möglichst rasch, spätestens innerhalb eines Jahres, unverarbeitet weiterverkaufen.

4400 Aufwand für bezogene Leistungen Aufw bez DL

4500 Energieaufwand (zur Leistungserstellung) Energ-Aufw Prod

Einkauf von Leistungen anderer Unternehmungen (Drittleistungen), z. B. eine Speditionsfirma lässt aus Kapazitätsgründen einzelne Fahrten ins Ausland durch eine andere Unternehmung ausführen

Einkauf von Energie (Heizöl, Diesel, Benzin, Holzpellets, Strom, Wärme, Wasser, Wasserstoff) von Unternehmungen, die sehr viel Energie für die Erstellung ihrer Leistungen benötigen, z. B. Taxiunternehmen.

Kontenklasse 5 Personalaufwand Erläuterung / Beispiele

5000 Lohnaufwand Lohn-Aufw Ausgaben für geleistete Arbeitsstunden unserer Mitarbeitenden

Kontenklasse 6 Übriger Betriebsaufwand, Abschreibungen und Finanzergebnis Erläuterung / Beispiele

6000 Raumaufwand Raum-Aufw Ausgaben für gemietete Räumlichkeiten und Unterhaltsleistungen, wie z. B. Miete, Reinigung, Unterhalt an Vermieter: innen, Reinigungsunternehmen, Liegenschaftsverwaltungen für Facility Management.

6100 Unterhalt, Reparaturen, Ersatz URE

6200 Fahrzeugaufwand Fz-Aufw

6300 Versicherungsaufwand Vers-Aufw

6400 Energieaufwand, inkl. Entsorgungsaufwand Energ-Aufw

6500 Verwaltungsaufwand Vw-Aufw

Ausgaben für den Unterhalt (z. B. Serviceleistungen), die Reparatur (z. B. Instandstellungsarbeiten) und Ersatz (z. B. Kauf einer neuen Maschine, welche für die alte defekte Maschine eingesetzt wird)

Ausgaben im Zusammenhang mit Geschäftsfahrzeugen, wie z. B. Treibstoff, Service, Reparaturen, Motorfahrzeugversicherungen, Leasingraten.

Ausgaben für Betriebshaftpflichtversicherung, Sachversicherungen für Gebäude und alles, was im Gebäude ist, Betriebsunterbrechungsversicherung, Maschinen und EDV-Versicherung,

Ausgaben für Strom, Gas, und Heizung, Wasser für die Unternehmung allgemein (Energie für direkte Leistungserstellung Konto 4500), Abfall- und Entsorgungsgebühren

Ausgaben für Büromaterial (z. B. Papier, Schreibmaterial), Kommunikation (Telefon, Radio- und Fernsehabgabe), Portokosten (z. B. Briefmarken), Buchführung (Buchhaltungsprogramm), Beratung, Spenden, Ausgaben für Unterhalt und Reparaturen für Informatikmittel, Lizenzen und Wartung, Beratung und Entwicklung, Schulung, Internetgebühren. Häufig werden spezielle Unterkonten verwendet.

6600 Werbeaufwand Werbe-Aufw Ausgaben für Inseratekampagnen, Sponsoring, Werbedrucksachen, Flyer, Schaufenster, Dekoration, Mustergeschenke, Kundengeschenke, Reisepesen, Kundenessen

6700 Sonstiger Aufwand Sonst BA Ausgaben, für die kein eigenes Konto vorgesehen ist, z. B. Forschung & Entwicklung, Betreibungskosten, Betriebssicherheit, Bewachung von Betriebsanlagen

6800 Abschreibungen Abschr

Wertverminderungen des Anlagevermögens durch Alterung und Gebrauch, z. B. Fahrzeuge, Maschinen, Informatikanlagen können nach 5 Jahren auf einen Wert von 0 CHF abgeschrieben werden.

6900 Finanzaufwand Fi-Aufw Ausgaben für Darlehenszinsen, Bankzinsen, Bankspesen, Verzugszinsen für Bankspesen bzw. Gebühren für PostFinance-Dienstleistungen

Brennpunkt Rechnungswesen System der doppelten Buchhaltung (Ausgabe für Lehrperson)

Brennpunkt Rechnungswesen System der doppelten Buchhaltung (Ausgabe für Lehrperson)

n Auszug Kontenrahmen KMU – und farbig markiert: Kontenplan für Kapitel 1

Alles verstanden? Kontrollieren Sie Ihr Wissen mit den Fragen in Übung

8 Vom Geschäftsfall zum Buchungssatz

Ein «Buchungssatz» ist eine standardisierte Anweisung zum Eintrag der Beträge in den Konten der Buchhaltung. Der Buchungssatz bestimmt, welcher Betrag in welchen Konten auf welchen Seiten eingetragen (gebucht) wird.

Das Konto, das durch den Geschäftsfall auf der Soll-Seite (links) betroffen wird, ist das «Sollkonto»; das Konto, welches auf der Haben-Seite (rechts) betroffen wird, ist das «Habenkonto».

n Vom Geschäftsfall zum Buchungssatz in drei Schritten

1. Schritt: «Welche zwei Konten sind durch einen Geschäftsfall betroffen?»

Fragen Haben wir durch diesen Geschäftsfall mehr oder weniger Vermögen?

Der Buchungssatz nennt immer zuerst das Sollkonto und dann das Habenkonto und wird wie folgt ausgesprochen: «Sollkonto an Habenkonto».

Wird ein Buchungssatz aufgeschrieben, so wird anstelle des «an» ein Schrägstrich (slash) «/» verwendet: «Sollkonto / Habenkonto».

Haben wir durch diesen Geschäftsfall mehr oder weniger Schulden?

Wird durch diesen Geschäftsfall etwas verbraucht? weiterverarbeitet bzw. zum Weiterverkauf eingekauft? weniger wert?

Erhalten wir durch diesen Geschäftsfall Einnahmen aus dem Verkauf von Gütern und Dienstleistungen oder aus weiteren Leistungen, wie z. B. an Dritte vermietete Lagerräume

Welches Aktivkonto?

Welches Passivkonto?

Welches Aufwandskonto? Welches Ertragskonto?

2. Schritt: «Auf welcher Seite (links oder rechts bzw. Soll-Seite oder Haben-Seite) wird die Veränderung (Zu- oder Abnahme) in den Konten eingetragen?»

3. Schritt: Ableitung des Buchungssatzes: «SOLL / HABEN»

Geschäftsfall (Text) Soll / Haben Betrag

Wir senden unserem Kunden für geleistete Beratung eine Rechnung über 1 250 CHF, zahlbar in 30 Tagen.

Konto mit Soll-Eintrag

(an) Konto mit Haben-Eintrag

1100 Forderungen aus Lieferungen und Leistungen / 3400 Dienstleistungsertrag 1’ 250.–

Brennpunkt Rechnungswesen System der doppelten Buchhaltung (Ausgabe für Lehrperson)

8.1 Tragen Sie bei den Aktiv-, Passiv-, Aufwands- und Ertragskonten unterhalb von S (Soll) und H (Haben) ein + (plus) oder ein – (minus) ein, je nachdem ob das jeweilige Konto auf der Sollseite bzw. auf der Habenseite zunimmt (+) oder abnimmt (–).

Bilden Sie anschliessend in drei Schritten für die untenstehenden Geschäftsfälle die Buchungssätze.

1. Schritt: Welche zwei Konten sind durch den Geschäftsfall betroffen?

Kreuzen Sie an, ob durch den Geschäftsfall Aktiv-, Passiv-, Aufwands- oder Ertragskonten betroffen sind.

2. Schritt: Auf welcher Seite (links oder rechts bzw. Soll oder Haben) wird die Veränderung (Zu- oder Abnahme) in den betroffenen Konten eingetragen?

Bestimmen Sie, ob durch den Geschäftsfall die betroffenen Konten zunehmen oder abnehmen.

3. Schritt: Ableitung des Buchungssatzes: «SOLL / HABEN»

Formulieren Sie schliesslich den Buchungssatz, indem Sie zuerst das Konto nennen, in welchem der Betrag auf der Sollseite eingetragen wird. Und dann das Konto, in welchem der Betrag auf der Habenseite eingetragen wird.

1) Marco überweist von seinem Sparkonto CHF 20’000 als Kapitaleinlage auf das Bankkonto seiner Unternehmung.

2) Marco kauft die Büroeinrichtung und bezahlt CHF 6’750 direkt über sein Bankkonto.

3) Marco kauft sich Büromaterial für CHF 230 auf Rechnung.

4) Marco stellt den Kunden für CHF 8’000 seine Beratungsdienstleistungen in Rechnung.

5) Ein Kunde zahlt die fällige Rechnung von CHF 3’600 auf das Bankkonto von Marco ein.

6) Marco überweist seiner Mitarbeiterin Ende des Monats den Lohn von CHF 5'000 über das Bankkonto.

n Erfolgswirksam oder erfolgsunwirksam?

Durch den Geschäftsfall bzw. durch den Buchungssatz werden immer zwei Konten verändert. Wenn in einem Buchungssatz zwei Bilanzkonten vorkommen, so hat dies keine Auswirkungen auf den Erfolg (Gewinn bzw. Verlust). Bei solchen erfolgsunwirksamen Geschäftsfällen können vier Fälle unterschieden werden (siehe nebenstehende Tabelle).

Wenn in einem Buchungssatz ein Bilanzkonto und ein Erfolgskonto betroffen sind, dann verändert sich der Erfolg (Gewinn oder Verlust). In diesem Fall sprechen wir von erfolgswirksamen Geschäftsfällen.

n Liquiditätswirksam oder liquiditätsunwirksam?

Jede Unternehmung muss ihre Zahlungsverpflichtungen termingerecht bezahlen können.

Dazu benötigt die Unternehmung Geldmittel, die für eine sofortige Zahlung bereitstehen.

Solche Bargeld-, Post- oder Bankguthaben nennt man auch flüssige oder liquide Mittel.

Wenn in einem Buchungssatz ein Konto der Gruppe 100 Flüssige Mittel (Kasse, Post oder Bank) betroffen ist, dann verändert sich dadurch unsere Zahlungsbereitschaft (Liquidität); ein solcher Geschäftsfall ist liquiditätswirksam

Konto 1 Konto 2 Fachbegriff Auswirkung auf Bilanzsumme (+ / –)

Aktivkonto + Passivkonto + Finanzierung (Kapitalbeschaffung)

Passivkonto – Aktivkonto –Definanzierung (Kapitalrückzahlung)

Bilanzsumme wird grösser (+)

Bilanzsumme wird kleiner (–)

Aktivkonto + Aktivkonto –Aktivtausch (Vermögensverschiebung) Bilanzsumme bleibt gleich (=) Passivkonto – Passivkonto + Passivtausch (Schuldverschiebung)

8.2 Ergänzen Sie die untenstehende Tabelle.

Auswirkung auf Liquidität Auswirkung auf Erfolg Auswirkung auf Bilanzsumme

Nr. Buchungssatz

Liquiditätswirksam Liquiditätsunwirksam Erfolgswirksam

Erfolgsunwirksam

bleibt gleich wird grösser wird kleiner Finanzierung Definanzierung Aktivtausch Passivtausch

1) Mobiliar / Verb L+L X X X

Möglicher Geschäftsfall: Wir kaufen die Büroeinrichtung gegen Rechnung (auf Kredit)

2) Lfr Darlehens-Verb / EK X X X

Möglicher Geschäftsfall: Unsere Darlehensgeberin beteiligt sich an unserer Unternehmung und wandelt ihr langfristiges Darlehen in Eigenkapital um

3) Bank / Ford L+L X X X

Möglicher Geschäftsfall: Kunden zahlen ihre Rechnungen auf unser Bankkonto ein.

4) Verb L+L / Bank X X X

Möglicher Geschäftsfall: Wir begleichen Lieferantenrechnungen mit einer Banküberweisung

5) Ford L+L / Wa-Ertrag X X X

Möglicher Geschäftsfall: Wir verkaufen Waren gegen Rechnung (auf Kredit).

Brennpunkt Rechnungswesen System der doppelten Buchhaltung (Ausgabe für Lehrperson)

Alles verstanden? Kontrollieren Sie Ihr Wissen mit den Fragen in Übung

9 Journal und Hauptbuch

n Buchhaltungssoftware mit Buchungsmaske

In der Praxis wird die Buchhaltung mit einer Buchhaltungssoftware geführt. Dabei werden die Buchungen in einem speziellen Erfassungsformular, einer sogenannten «Buchungsmaske» erfasst.

Die Buchungsmaske enthält verschiedene Eingabefelder, in welche die für jeden Geschäftsfall erforderlichen Angaben eingetragen werden. Die Felder der Buchungsmaske sind bei den meisten Programmen ähnlich.

Das Buchungsjournal im Buchhaltungsprogramm Swiss21/AbaNinja enthält Felder für Buchungsnummer, Valuta (Datum, ab welchem eine Zahlung zinswirksam ist), Soll-Konto, Haben-Konto, Betrag, Mehrwertsteuersatz, Buchungstext, Referenz, Beleg als Anhang.

n Buchungsjournal

Die Einträge in der Buchungsmaske werden in der Buchhaltungssoftware in einem «Buchungsjournal» festgehalten.

Nr Text Soll Haben Betrag

1 Meier, Kapitaleinlage 1020 Bank 2800 Eigenkapital 20 000.00

2 Kempf, Lieferwagen 1530 Fahrzeuge 1020 Bank 15 000.00

3

n Hauptbuch und Nebenbücher

Die Buchhaltungssoftware überträgt die Einträge im Buchungsjournal automatisch in die betreffenden Konten auf die Soll-bzw. die Habenseite. Das Verzeichnis aller Konten nennt man «Hauptbuch».

Einzelne Konten enthalten viele Informationen, die man noch detaillierter analysieren möchte, wie z. B. das Konto Forderungen aus Lieferungen und Leistungen (Debitoren) mit allen noch nicht bezahlten Rechnungen unserer Kunden, das Konto Verbindlichkeiten aus Lieferungen und Leistungen (Kreditoren) mit allen noch nicht bezahlten Lieferantenrechnungen oder das Konto Lohnaufwand mit allen Lohnzahlungen unserer Mitarbeitenden. Diese Konten werden häufig in sogenannten Nebenbüchern (Debitoren- und Kreditorenbuchhaltung, Lohnbuchhaltung) detaillierter geführt, um aussagekräftigere Informationen zu erhalten und die Veränderung des betreffenden Hauptkontos besser zu verstehen. Die Ergebnisse der Nebenbücher werden jeweils automatisch in die entsprechenden Hauptkonten übertragen.

n Bookyto – Journal und Hauptbuch führen

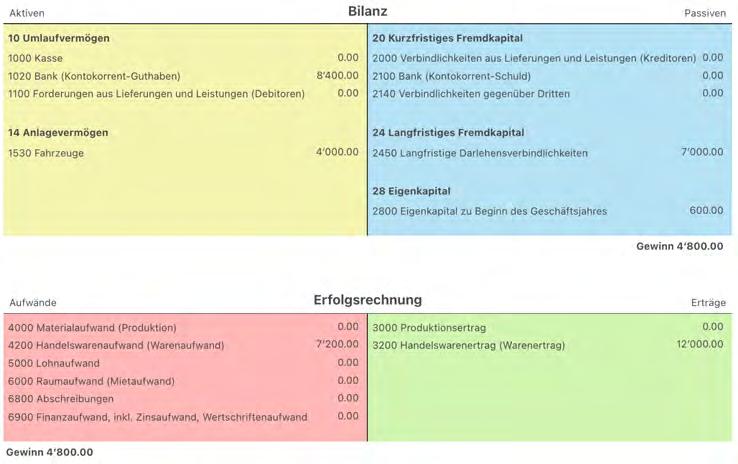

9 Öffnen Sie mit dem folgenden Link bzw. dem QR-Code die Übung AB-02 auf der Plattform bookyto.com

Verbuchen Sie die 15 Geschäftsfälle mit der Buchungsmaske.

Die Buchungen werden fortlaufend in den Hauptkonten eintragen.

Die aktuellen Salden der einzelnen Konten können Sie in der Bilanz und in der Erfolgsrechnung ablesen.

Gleichzeitig wird nach erfolgter Buchung der Erfolg (Gewinn bzw. Verlust) doppelt ausgewiesen: Einmal in der Bilanz (Differenz zwischen Aktiven minus Passiven) und einmal in der Erfolgsrechnung (Differenz zwischen Erträgen minus Aufwände)

(In der Erfolgsrechnung ergibt sich noch kein Eintrag, weil die erste Buchung nicht erfolgswirksam war)

Alles verstanden? Kontrollieren Sie Ihr Wissen mit den Fragen in Übung 9

Brennpunkt Rechnungswesen System der doppelten Buchhaltung (Ausgabe für Lehrperson)

Rechnungswesen System der doppelten Buchhaltung (Ausgabe für Lehrperson)