Lehrmittelreihe «Brennpunkt Wirtschaft und Gesellschaft»

Brennpunkt

Lernmodul

Ausgabe für Lehrperson

Die vorliegende Print-Broschüre bzw. PDF-Datei ist urheberrechtlich geschützt. Für Lehrpersonen gelten die folgenden urheberrechtlichen Regeln:

Bei Verletzung des Urheberrechts haften Sie als Lizenznehmer / Lizenznehmerin persönlich.

Wer eine Unternehmung

Griff haben

Rechnungen bezahlen zu können. Auch die Löhne der Mitarbeitenden müssen Ende Monat überwiesen werden. Wenn ich ein Darlehen genommen habe, müssen die Zinsen und die Rückzahlungsbeträge bezahlt werden, wenn sie fällig sind. die offenen Rechnungen fristgemäss bezahlt haben.

Mit dem System der doppelten Buchhaltung werden alle finanziell bedeutsamen

Giulia ist 17 Jahre alt und besucht die Kantonsschule in Schaffhausen. Ihr Freund Marco (18) hat nach der Sekundarschule eine KV Lehre begonnen.

sie manchmal an die rund CHF 1'000 monatlich verdient. Aber sie sagt sich: Ferien, das ist ja auch etwas ferien kann ich

In den Frühlingsferien sucht Giulia im Internet Tipps, wie man erfolgreich einen F 1.1

Nach einigen Stunden fragen ist Giulia recht frustriert. In Schaffhausen finden sich aktuell keine passenden Jobangebote und auf Absagen.

Als Giulia mit Marco an von Schaffhausen, den vorbeiziehenden Wolken nachsieht, entwickelt sich das folgende Gespräch zwischen den beiden:

Marco:

Giulia:

Marco:

Giulia:

Marco:

Giulia:

Marco:

Giulia hat vor einigen Wochen im Wirtschaftsunterricht das behandelt. In diesem Geschäftsmodell werden die neun ternehmenserfolg auf einer Seite dargestellt, wie auf eine Leinwand gemalt ( Leinwand).

Mit dieser Canvas folgenden vier Fragen beschrieben:

Eine Geschäftsidee ist ein Geschäftsidee kann vieles sein, leistung, aber auch eine neue Lösung eines bereits bestehenden Produkts.

, in dem aufgezeigt wird, nach welchen Grundprinzipien jemand mit einem r als Geschäftsmodell.

= Leinwand) wird das Grundprinzip eines Unternehmens auf einer ) dargestellt, die für den Erfolg

Marco findet Giulias Geschäftsidee des Glacé aber ernsthaft, ob dieses Geschäftsmodell finanzierbar und rentabel ist. deshalb einen und schreibt dazu: Benötigst du zusätzliches Personal? Welche Dinge musst du dir zu Beginn einmalig fen, wie viel Kapital benötigst du für diese Anfangsinvestitionen? Und welche laufenden Kosten entstehen dir beim Betrieb deines Glacé

möglichen externen Kreditgebern (Investoren) und Geschäftspartnern. Diese wollen zur Beurteilung

Ein Businessplan gibt in knapper Form Auskunft über die Machbarkeit und die Leistungsziele der Unternehmung, enthält eine Chancen Märkte und umreisst die finanzielle Dimension des Unterfangens. Zudem liefert der Businessplan auch Informationen über den persönlichen Hintergrund der entscheidenden Per Für die Erstellung eines Businessplans gibt es viele verschiedene Anlässe.

teil. Der Konzeptteil beinhaltet die Vision und die Strategie, eine Analyse des Marktes und das Marketingkonzept sowie die Organisation und das Management der Unternehmung. Der der finanziellen Aufwände und Erträge des

Die Gründung einer Unternehmung ist ein Vorhaben, welches mit vielen Risiken verbunden ist. Dabei lohnt es sich, Vision und Strategie genau zu b zu analysieren, die Organisation der Unternehmung sowie die notwendigen Finanzen detailliert zu planen, um sämtliche Risiken realistisch beurteilen zu können. In einem Businessplan werden solche Informationen für Inves tematisch zusammengestellt.

Viele Unternehmungen erschliessen im Laufe der Zeit neue Geschäftsfelder, indem sie neue Produkte lancieren oder andere Firmen übernehmen. Diese Ausweitung der Geschäftstätigkeit erfordert in der Regel grosse Investitionen, die häufig mit Fremdkapital finanziert wer den müssen. Für erfolgreiche Verhandlungen mit möglichen Kapitalgebern müssen alle vanten ein Businessplan.

Unternehmerische Entscheide kosten Geld und sollen in der Zukunft Erträge für die Unternehmung bringen. Das für Investitionen benötigte Kapital sowie die mit der Geschäftstätigkeit zusammenhängenden Finanzströme gilt es sorgfältig zu planen.

Finanzplanun

Grundlage weiterer Planungsrechnungen (z.B. der eine Geschäftsidee bzw. ein Geschäftsmodell finanzierbar und rentabel ist.

Sie gibt Ausk

erzielen wird (Plan rungssituation entwickelt (Plan derzeit gewährleistet ist (Liquiditätsplan).

Jahr). rstens der Schätzung Verkaufspreise)

, Produktionsaufwand, Löhne, Verwaltungsaufwand, bzw. Fotoaufnahme). Bilanz im Sinne einer Eröffnungsbilanz steht am Ende der Gründungsphase und en. In den Schulden Bilanz zeigt damit auf, auf

Eine weitere wichtige Teilrechnung im Rahmen der Finanzplanung ist der Liquiditätsplan. Für ausgänge

Damit wird primär die jederzeitige Zahlungsbereitschaft sichergestellt. Zeigt nämlich der Finanzplan eine zu starke Verminderung der liquiden Mittel, so muss der zusätzliche Finanzbewie z.B. Verhandlungen mit der Bank,

Giulia hat für sich das folgende Budget erstellt:

Aufgrund ihrer Finanzplanung ist Giulia wild entschlossen, ihr Glacé sieren. Am nächsten Wochenende hat die Oma von Giulia Geburtstag und die ganze Familie feiert zusammen. Giulia will vor dem Dessert ihre Oma und die ganze Familie vo schäftsidee ihres Glacé

Weshalb sind finanzielle Informationen einer Unternehmung für die jeweiligen edeutsam? Tragen Sie die Interessen der jeweiligen An-

Giulias Oma hat früher eine eigene Treuhandunternehmung geführt und ist vom unternehmerischen Engagement ihrer Enkelin begeistert.

Giulia staunt n gende WhatsApp

«Liebe Giulia, für dein Ferienprojekt noch etwas Kapital nem Projekt mit einem Darlehen beteiligen (Laufzeit 3 Jahre, Zinssatz 0

Und weil du immer den Überblick über deine Finanzen haben solltest, führst d Glacé mit Bilanz und Erfolgsrechnung.

Und dann schauen wir gemeinsam, wie dein Projekt weitergehen soll. Einverstanden? Falls ja, gib mir deine IBAN Mit kühlen Glacé

Giulia kann es kaum glauben ... und schreibt sofort zurück:

Angebot in Zukunft?

Meine IBAN

Lohnerhöhungen?

Aufgabe 2

Viele Begriffe in der trakt. Zusammen mit ihren Eltern schaut sie sich die Begriffe Vermögen, Schulden und Erfolg (Gewinn/Verlust) am Beispiel der finanziellen Situation ihrer Familie an.

Der Vater von Giulia Speditionsfirma, einem Teilpensum von 50 % in einer Beratungsfirma eingestiegen. jüngere 1

Jahren konnte sich die Familie dank auch eine Ferienwohnung in Grindelwald. Das Haus wurde zu 80 %, die Ferienwohnung zu 75

4.1

Die Bilanz eine (Passiven). De möge

erfolgreich

In der Bilanz werden die Aktiven und die Passiven und in ein «Gleichgewicht» gebracht, d.h. die Summe aller Aktiven muss gleich gross sein wie die Summe aller Passiven.

nung für das halbe Jahr, für das Quartal und eventuell sogar für jeden Monat zu erstellen. Damit kann man

duktionsmittel usw.) und gewisse Leistungen von externen Anbietern benötigt. Das verursacht unter anderem Lohnzahlungen, Materialverbrauch, Abnützung von Anlagen und Mietzinskosten. eichnet man in der Buchhaltung als Aufwand. Durch den Verkauf von Gütern und Dienstleistungen entsteht auf der anderen Seite aber auch ein Wertzuwachs, den

Giulia weiss jetzt, was sie im Rechnungswesen zu tun hat: eine aussagekräftige Bilanz und Erfolgsrechnung erstellen. Eigentlich ganz einfach, oder?

Ja schon, denkt sich Giulia, aber viele Dinge zu berücksichtigen sein, Darlehens der Grossmutter, der Einkauf der Glacé bei El Bertin, die (hoffentlich nahmen aus dem Glacé

Wie werden all diese Vorgänge, die sogenannten «Geschäftsfälle», am besten aufgezeichnet?

«Prinzipiell ist ein Konto eine Tabelle mit beliebig vielen Zeilen und zwei (als Soll und Haben bezeichneten) Spalten, die Geldbeträge aufnehmen. Zu diesen zwei Spalten kommen in prakti

chungsdatum, eine fortlaufende Nummer der Buchungszeile, erläuternden Text etc. aufnehmen.

nummer identifiziert und trägt fast immer zusätzlich eine prägnante Bezeichnung. Vielfach ist eine Information wie die Art des Kontos in seiner Nummer codiert, was ein als Kontenplan oder auch als Kontenrahmenplan bezeichnetes Schema

Mithilfe der Stichtag (meistens 31.12.) übersichtlich dargestellt. Dabei wird für jede einzelne Vermögensposition ein Aktivkonto und für jede einzelne Schuldposition ein Passivkonto ausgewiesen.

In jeder Unternehmung sind viele verschiedene Informationen gefragt: «Wie hoch ist unser Guthaben auf der Bank?», «Welche Rechnungsbeträge müssen unsere Kunden uns noch bezahlen?», «Welchen Wert haben unsere Produktionsmaschinen noch?» nen. Für jede gewünschte Information werden die massgebenden Geschäftsfälle, z.B. «Überw durch Gebrauch und Alterung» aktuelle Kontostand zeigt dann die gewünschte Information.

Welche Konten soll man für seine Buchhaltung nun wählen? Je nach Branche bestehen dazu verschiedene Vorschläge, mit dem Fachausdruck Kontenrahmen genannt. Ein Kont ist ein systematisches Verzeichnis von möglichen Konten für gleichartige Unternehmungen.

liche Gliederung und andere programmen ermöglicht.

tigten. Die KMU bilden mehr als 99% der Unternehmen und stellen zwei Drittel der Arbeitsplä

men KMU. Wenn die Unternehmen ihre Konten aus dieser Vorlage entnehmen, ist gleich der finanziellen Kennzahlen

werden in neun verschiedene Kontenklassen 89) und in Gruppen

Jede Unternehmung kann die Konten individuell

Einkauf von Energie (Heizöl, Diesel, Benzin, Holzpellets, Strom, Wärme, Wasser, Wasserstoff) von Unter-

Miete, Reinigung, Unterhalt

Forschung & Entwicklung, Betreibungskosten, Fahrzeuge, Maschinen,

Zinsen auf gewährten Darlehen, Bankzinsguthaben. Das Konto Finanzertrag steht in der

Wird ein Buchungssatz aufgeschrieben, so wird anstelle des «an» ein Schrägstrich (slash) «/» ver-

Erhalten wir durch diesen Geschäftsfall an Dritte

Durch den Geschäftsfall bzw. durch den dert.

wirkungen auf den Erfolg

fällen können vier Fälle unterschieden wer

verändert sich der Erfolg (Gewinn oder Verlust). samen Geschäftsfällen.

Jede Unternehmung muss ihre Zahlungsverpflichtungen termingerecht bezahlen können. Dazu benötigt die Unternehmung Geldmittel, die für eine sofortige Zahlung bereitstehen. Bargeldbestände,

Bank) betroffen ist, dann verändert sich dadurch unsere Zahlungsbereitschaft ( solcher Geschäftsfall ist l

In der Praxis wird die Buchhaltung mit einer Buchhaltungssoftware geführt. Dabei werden die Buchungen in einem speziellen Erfassungsformular, einer sogenannten Buchungsmaske erfasst.

schäftsfall erforderlichen Angaben eingetragen werden. Die Felder der Buchungsmaske sind bei den meisten Programmen ähnlich

Das Verzeichnis aller Konten nennt man

Die Einträge in der Buchungsmaske werden in der Buch Buchungsjournal festgeha

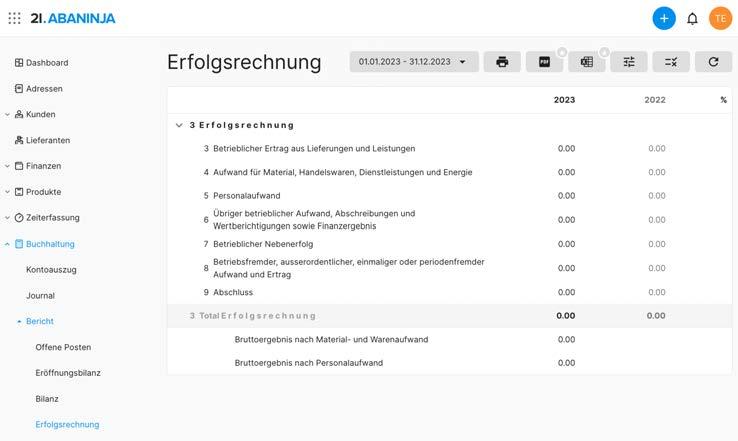

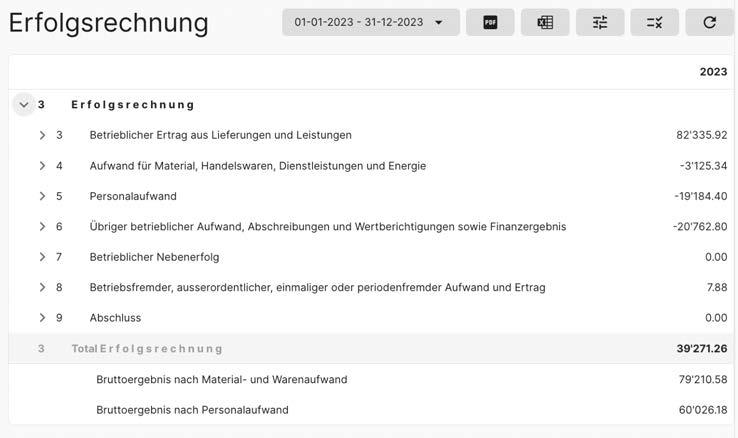

Das Buchungsjournal im Buchhaltungsprogramm Swiss21/AbaNinja

Buchungsnummer, Valuta (Datum, ab welchem eine Zahlung zinswirksam ist), Soll Haben

enthalten viele Informationen, die man noch detaillierter analysieren Debitoren) mit Rechnungen unserer Kunden, das Konto Verbindlichkeiten aus

Mitarbeitenden. Diese

Die Eröffnungsbilanz zeigt die Aktiven (Vermögen) und die Passiven (Schulden) der Unternehmung zu Beginn des Geschäftsjahres.

Die Vermögenspositionen werden in d Soll und die Schuldpositionen werden in den Passivkonten im Haben als Anfangsbestände eingetragen. Bei den Aufwand zeichnungen anfangs Jahr jeweils wieder bei null und Erfolgskonten haben deshalb keine

Aufgrund der Belege werden die finanziell relevanten Geschäftsfälle im Journal erfasst.

Die Journalbuchungen werden in den entsprechenden Konten nachgetragen.

Am Ende des Geschäftsjahres werden die Salden der Erfolgskonten in die Erfolgsrechnung übertragen.

Die Salden der Bilanzkonten werden in die Bilanz übertragen und ergeben die Schlussbilanz 1.

Der Gewinn ist sowohl in der Schlussbilanz 1 als auch in der Erfolgsrechnung ersichtlich. Dies bezeichnen wir als den doppelten Erfolgsausweis.

Die durch den Gewinn entstandene Zunahme des Vermögens gehört den Eigentümerinnen der Unternehmung.

Je nachdem, wie der Gewinn verteilt worden ist, verändern sich einzelne Bilanzkonten.

Die Schlussbilanz 2 zeigt das Vermögen und die Schuldpositionen nach der Erfolgsverwendung. Die Zahlen der Schlussbilanz 2 bilden anschliessend wieder die Grundlage für

In Buchhaltungsprogrammen wird die Schlussbilanz 1 automatisch per Mausklick erstellt. Bei einem Gewinn sind die Erträge grösser als die Aufwände. Die Erfolgsrechnung weist ein benüberschuss auf. Im Konto Erfolgsrechnung steht dieser Saldo auf der Sollseite.

chung abgeschlossen

Option 1: Gewinn in der Unternehmung behalten

Die Eigentümer wollen mit dem Gewinn eine neue Investition tätigen und verzichten auf eine Gewinnauszahlung.

In Buchhaltungsprogrammen wird die Schlussbilanz 1 automatisch per Mausklick erstellt.

Bei einem Verlust sind die Aufwände grösser als die Erträge, die Erfolgsrechnung weist einen Sollüberschuss auf. Im Konto Erfolgsrechnung steht dieser Saldo auf der Hab

Die Erfolgsrechnung wird mit folgender Buchung abgeschlossen

*) Option 1:

Die Eigentümerinnen zahlen zum Ausgleich des Verlustes 50 auf das Bankkonto der Unternehmung ein.

Die Eigentümerinnen tragen den Verlust, indem sie auf 50 ihrer Eigenkapitaleinlage verzichten.

Giulia ist mit ihrem Ferienjob sehr zufrieden. Bilanz und Erfolgsrechnung zeigen der Journalbuchungen das folgende Bild:

schriften (... max. abschreiben)

Weil

Jahr genutzt werden

sondern in einem Aktivkonto des Anlagevermögens verbucht.

Bei der Verbuchung einer solchen Anschaffung werden alle Kosten berücksichtigt. Der sogenannte Anschaffungswert umfass neben dem Kaufpreis auch allfällige Fracht sicherungs

Alle Positionen des Anlagevermögen

einerseits Abnützung durch den Gebrauch und andererseits der technische Fortschritt. Weil es immer wieder neuere, bessere Produkte gibt, verlieren die älteren Produkte an Wert.

den sollen, muss beim Anschaffungswert im Laufe der Zeit diese Wertverminderung berücksichtigt werden. Solche Wertverminderungen auf dem Anlagevermögen werden auf dem Aufwandk

wert ausgewiesen. Diesen Restwert gemäss Buchhaltung nennt man Buchwert.

Abschreibungen führen zu einem grösseren Aufwand und damit zu einem kleineren

Damit steht weniger Geld für eine Gewinnausschüttung zur Verfügung, wodurch mehr liquide Mittel in der Unternehmung bleiben.

Verkaufspreise zu mehr Einnahmen (s dukten wechseln). Am Ende der Nutzungsdauer können mit den zusätzlichen Einnahmen (mehr liquide Mittel) neue Anlagen gekauft werden.

Abschreibungen s

gen könnten durch übermässige Abschreibungen kleiner Gewinne ausweisen und damit Steuern sparen. Aus diesem Grund gibt es im Steuerrecht Vorschriften über die Höhe der steuerlich zulässige

Die zulässigen Abschreibungen werden dabei in Prozenten des Buchwertes angegeben, bei Abschreibungen auf Anschaffungswert sind die Prozentsätze um die Hälfte zu reduzieren.

Eine Unternehmung muss ihre fälligen Rechnungen fristgerecht bezahlen können. Bei längeren Zahlungsrückständen droht sonst eine Betreibung, die unter Umständen in kurzer Zeit zur Auflösung der kontrolle ist das kurzfristige Fremdkapital; darunter verstehen wir Schulden (Verbindlichkeiten) der Unternehmung, die innerhalb eines Jahres zurückbezahlt werden müssen. Die Hauptposition Kreditoren). Es ist nun aber nicht notwendig, dass für alle offenen Lieferantenrechnungen genau der entsprechende Betrag an flüssigen (liquiden) Mitteln (Bargeld in der Kasse sowie Post Kunden (= Debitoren) eingehen, können zur Beurteilung der Zahlungsbereitschaft auch die Kundenguthaben miteinbezogen werden.

Aus betriebswirtschaftlicher Sicht ist unbestritten, dass Unternehmungen Gewinne erzielen müssen. Nicht nur das Fremdkapital ist zu verzinsen, auch die Eigentümer oder Teilhaber Rendite für ungen dürften für die Gewinne sind aber auch notwendig, damit eine Unternehmung weitere Vorhaben wie technische Anpassungen, Verbesserungen der Produktionsprozesse und Entwicklung neuer

teres Kredite gewähren. Wir sprechen bei solchen Projekten auch davon, dass der Gewinn

Für den Liquiditätsgrad 2 setzen wir die flüssigen Mittel plus die Kundenguthaben ins Verhältnis zum kurzfristigen Fremdkapital. Der Liquiditätsgrad 2 sollte mindestens 100 % betragen. Zweifel an der zen haben. Mögliche Kapitalgeber und Geschäftspartner begegnen einer solchen Unternehmung mit einer gewissen Skepsis. Sie nehmen Geschäftskontakte unter Umständen nur noch sehr zurückhaltend w sätzliche Sicherheiten.

überschüssige Mittel sehr wenig bis keinen Zins abwerfen. Anzustreben ist ditätsgrad im Bereich von 100 bis 120 %; liegt der Wert über dieser Normgrösse, so hat eine Unternehmung (wenn nicht besondere Verhältnisse vorliegen) brachliegende liquide Mittel.

stand an flüssigen Mitteln, die eine Unternehmung halten muss. Deshalb gewähren viele Unternehmungen einen Abzug (Skonto) bei rascher Bezahlung. Wenn Skontoabzüge gewährt werden, sollten diese beim Kauf immer ausgenützt werden.

Damit Gewinne besser beurteilt werden können, werden sie in Relation zum Eigenkapital gesetzt. Dies führt uns zum Begriff der Eigenkapitalrendite. Diese Verhältniszahl (englisch

lung eines grösstmöglichen Gewinns nicht als einziges Ziel postulieren soll. Das Gewinnziel

dite gilt ein «Mindestwert» von etwa 8 %; je nach unternehmerischem Risiko sollte der Wert

Weil bei den Abschreibungen ein gewisser Ermessensspielraum besteht, kann der Jahresgewinn durch die Abschreibungen höher oder tiefer ausgewiesen werden. Aus diesem Grund werden für die Beurteilung der finanziellen Lage einer Unternehmung die Abschreibunge zum Jahresgewinn dazugezählt. Diese zusätzliche Kennzahl (Jahresgewinn plus Abschreibungen) nennt man Cashflow.

Die Zielsetzungen der genügenden Liquidität und der finanziellen Unabhängigkeit stehen ittelpunkt. Diese besagt, dass langfristig gebundenes

Unter dem Aspekt der Sicherheit sollte sich eine Unternehmung mit kapital finanzieren. Eine Unternehmung, die viel Fremdkapital aufgenommen hat, wird von ihren Fremdkapitalgebern abhängig. Einerseits müssen laufend Fremdkapitalzinsen bezahlt, andererseits Kredite am Ende ihrer Laufzeit zurückbezahlt bei den Eigenkapitalgebern bei schlechtem Geschäftsgang auf eine Auszahlung eines Gewinnanteils (Dividende bei einer Aktiengesellschaft) verzichtet werden. Das Eigenkapital steht im Übrigen der Unternehmung bis zur allfällige höchstens bei Schliessung der Geschäftstätigkeit zurückbezahlt werden. Schliesslich sind Unternehmungen mit einem hohen Fremdkapitalanteil weniger kreditfähig, weil das Eigenkapital den Kreditgebern als Sicherheit dient.

Eigenkapital gedeckt. Eine Unternehmung, die sich nur mit Eigenkapital finanzieren würde, hätte jedoch rein rechnerisch eine tiefere Eigenkapitalrendite zu erwarten.

Die wichtigsten Kennzahlen zur Überprüf

Der Richtwert für den Eigenfinanzierungsgrad ist weitgehend branchenabhängig; oft gelten 30 bis 50 % als minimale Richtgrösse.

Langfristig zur Verfügung stehendes Fremdkapital (Hypotheken, Obligationenanleihen) ist

nen Bilanzregel kann deshalb neben dem Eigenkapital auch das langfristige Fremdkapital

In einer Unternehmung müssen sämtliche Vorgänge mit finanziellen Auswirkungen (die sogenannten Geschäftsfälle) dokumentiert werden. dokumentiert bzw. belegt sind, kann man eine Jahresrechnung mit Bilanz und Erfolgsr nung auf z.B.

Steueramt) zwingend notwendig. Aus diesem Grund sind Belege für jede Buchh erlässlich und es gilt das Prinzip: «Keine Buchung ohne Beleg».

Ein Beleg ist grundsätzlich alles, was geeignet ist, einen Geschäftsfall zu beweisen. Belege lassen sich in zwei Arten gliedern: pen, interne Belege erstellen wir in der Unternehmung selbst.

eine Quittung auszustellen. Damit belegen beide Seiten (Käufer und Verkäufer), den geforderten Betrag übergeben, r Käufer hat somit eine Empfangsbestätigung in der Hand und Unterlage für die Buchhaltung. Auch wenn Sie nicht aus Beweisgründen eine Quittung ausstellen möchten: Der Verkäufer hat dem Käufer müssen auf auf der

, Datum und Unterschrift

Übrigens: Trinkgelder müssen separat ausgewiesen werden, weil

Bei der Verbuchung von Belegen gelten einige verbindliche Grundrege

Wie versprochen muss Giulia noch die Jahresrechnung für ihre Om findet Giulia das kostenlose Angebot von sechs zustellen. Om

Wir begleiten Giulia au Praxis funktioniert.

14.1

14.2

1

Die App

das erste Mal aktiviert, sind noch einige wenige Angaben einzugeben.

Unter

Kacheln verschieben oder ausblenden.

Passen bildung an. Blenden Sie dazu

tung, Übermittlung und Visualisierung von Daten und Informationen bezweckt.

automatisch aus dem PDF ausgelesen und in die Eingabemaske übernommen. tere Verarbeitung der Belege müssen einzelne Punkte manuell bearbeitet werden.

Das haben Sie gelernt

Konto, Betrag, Mehrwertsteuersatz, Buchungstext, Referenz) korrekt erfassen und die Übertragung der as System der doppelten Buchhaltung mit dem Zusammenspiel von Eröffnungsbiie Auswirkungen der zwei Optionen zur Gewinnverwendung (Gewinn in der Unng behalten / Gewinn auszahlen) erläutern und in Beispielen begründete

ie Auswirkungen der zwei Optionen zur Verlustdeckung (Verlust durch zusätzliche Beiie Auswirkungen von Abschreibungen auf die Erfolgsrechnung, die Liquidität und Berücksich-

ilfe von Kennzahlen (Liquiditäts2, Eigenkapitalrendite, Eigenfinanzierungsgrad und Anlagedeckungsgrad 2)

t erstellen

AbaNinja manuell verbuchen, Belege importieren und für die Zahlung vorbereiten sowie eine Bilanz

Übung 1.

Das Business Model Canvas ist ein Werkzeug, das Unternehm Geschäftsmodell zu analysieren und zu entwickeln. Es besteht aus ten, die zusammen ein umfassendes Bild des Geschäftsmo

Produkte oder Dienst-

Ordnen Sie die Nummern im folgenden Lückentext den zutreffenden Begriffen in der obenstehenden Tabelle zu.

________ (1), die einzigartigen Merkmale und Vorteile der Produkte oder Dienstleistungen beschrieben.

________ (2), sprechen möchte. Dies beinhaltet die Segmentierung des Marktes nach bestimmten Kriterien wie demografischen Merkmalen, Verhaltensweisen oder Bedürfnissen.

Die Geschäftsleitung von «flavourized»: Tim, Marco, Billal, Zarin, Anders, Romeo (Klasse 3n, Kantonsschule Schaffhausen 2017, v.l.n.r.)

Unsere Geschäftsidee:

bleiben. Logisch, doch warum tut dies die Mehrheit nicht? Grund ist, dass viele es nicht ausstehen können, Wasser zu trinken, und über den fehlenden Geschmack

Die Lösung: eine hochwertige und intelligente Flasche, gemacht für alle, die in de schnell wandelnden heutigen Welt mit möglichst wenig Aufwand stets mit Geschmack überrascht werden möchten.»

Auch diese Geschäftsidee lässt sich in einem Business Model Canvas darstellen.

Übung

Sophie und Lukas planen einen orientieren sich dabei an der folgenden Darstellung.

Ordnen Sie die folgenden

Übung

Während ChatGPT zu machen.

Lukas gibt am Computer die folgende Anfrage ein: « mit konkreten Zahlen zu unserem geplanten Fahrradverleih vestitions oder Verlust?

F

chen den verschiedenen Anspruchsgruppen, ihre Interessen und Ziele im Zusammenhang mit ABC Manufacturing zu verfolgen. Die transparente Bereitstellung finanzieller Inform onen trägt zur Vertrauensbildung bei und fördert eine nachhaltige Geschäftsbeziehung zwischen de

Solche

ihre Entscheidungen und In nehmung formationen über den Gewinn, die Rendite und d scheidungen zu treffen und den Erfolg ihrer Investitionen zu bewerten.

tung, da sie die Kreditwürdigkeit des Unternehmens bewerten u treffen müssen. Sie benötigen Informationen über die Liquidität, Verschuldung und das Vermögen d m

tionen über die Zahlungsfähigkeit und die finanzielle Verlässlichkeit de ihre Gesch

ternehm können. Sie möchten wis vereinbarten Produkte oder Dienstleistungen

um die Stab mögliche

finanziell abschneidet und welche Auswirkungen dies auf ihre berufliche Zukunft haben kann.

che Zwecke und zur Überwachung der Einhaltung von Gesetzen und Vorschriften. tig chen V

welchen finanziellen Informationen könnten diese Anspruchsgruppen interessiert sein?

Welche der folgenden Aussagen sind richtig (R) oder falsch (F)? Setzen Sie den zutreffenden Buchstaben in das Kästchen und korrigieren Sie die Fehler nien

Im folgenden Text finden Sie verschiedene Gründe, weshalb der ten zum Rechnungswesen erlässt.

Im Obligationenrecht zur Kaufmännischen Buchführung und zur

Gesetz eingefügt werden. gende»).

(Debitoren)

Waren oder Dienst-

können den Rechnungsbetrag von ihnen einforWaren oder unsere Zahlung ist noch offen, sie haben eine Forderung

Ordnen Sie die folgenden

Übung

Marco arbeitet in der Buchhaltungsabteilung seines Geschäftskasse zuständig. Die Geschäftskasse dient als kleine Bargeldreserve, um kleinere Ausgaben und Transaktionen in der Unternehmung abzuwickeln.

Tragen Sie die folgenden Geschäftsfälle im Kass 31.08.2023.

Übung

Ordnen Sie die folgenden Aussagen den zutreffenden Begriffen zu. Ermitteln Sie für die vier folgenden Einzelkonten mithilfe des Kontenrahmens die Nummern

Damit die Vergleiche

Einkauf von Energie (Heizöl, Diesel, Benzin, Holzpellets, Strom, Wärme, Wasser, Wasserstoff) von Unter-

Miete, Reinigung, Unterhalt

Forschung & Entwicklung, Betreibungskosten, Fahrzeuge, Maschinen,

Zinsen auf gewährten Darlehen, Bankzinsguthaben. Das Konto Finanzertrag steht in der

Übung

Lesen Sie den folgenden Text und beschriften Sie anschliessend die grau schattierten Kästchen in der

Jede Unternehmung benötigt Geld, um wirtschaften zu können. Die Beschaffung finanzieller Mittel bezeichnen wir als Finanzierung steigt unsere Bilanzsumme.

Die verschiedenen Passivkonten zeigen, woher das Kapital stamm von den Eigentümern selbst.

mögen bäude) oder immaterielle Mittel

Bankkonto überweist, bleibt die Bilanzsumme gleich, die Maschinen haben getauscht.

tümer zurückzahlen, findet eine Definanzierung statt.

Taxi24 ist ein Taxiunternehmen mit drei Formulieren Sie für die folgenden Geschäftsf Gehen Sie dabei nach

Formulieren Sie für die folgenden Geschäftsf

Gehen Sie dabei nach

Übung

Wird die Bilanzsumme durch die sie gleich hoch?

folgenden Geschäftsfälle die Buchungssätze und bestimmen Sie anschliessend die Auswirkungen auf Erfolg und Liquidität, indem Sie die zutreffende Antwortmöglich-

Übung

Es geht auch analog: Sie können dann die Seite (doppelseitig) kopieren, Anschliessend

Übung

Es geht auch analog: Ergänzen Sie die Memory Sie können dann die Seite (doppelseitig) kopieren, die Karten ausschneiden, sortiert aufdecken und Anschliessend Kart

Übung

Das Trauffer Treuhand basiert auf professioneller Buchhaltung, umfassender Finanz sowie persönlicher Betreuung unserer Kunden. «Durch die Bereitstellung qualitativ hochwertiger Dienstleistungen streben wir danach, Partnerschaften mit kleinen und mittelständischen Unternehmen aufzubauen und ihnen dabei zu helfen, ihre finanzielle Stabilität zu gewährleisten.» Canvas

Verbuchen Sie die folgenden Geschäftsfälle.

Das auf qualitativ hochwertiger Fahrausbildung, individueller Betreuung der Fahrschüler und gezielter Prüfungsvorbereitung.

Durch die Bereitstellung eines umfassenden Angebots durch

führende Fahrschule in Zürich zu sein und unsere Kunden erfolgreich auf ihre Fahreignungsprüfungen vorzubereiten.

Verbuchen Sie die folgenden Geschäftsfälle.

Übung

Nicole ist eine erfahrene Malerin mit jahrelanger Berufserfahrung in einem renommierten Malerbetrieb. Sie hat selbstständig zu machen und ihr eigenes Malergeschäft zu gründen. Nicole verfügt über umfangreiches Fachwissen und handwerkliches Geschick, das sie nun nutzen möchte, um ihren eigenen Kundenstamm aufzubauen und ihre Leidenschaft für Farben und Malerarbeiten in die Tat umzusetzen.

Wert auf Kundenzufriedenheit und strebt eine hohe Qualität ihrer Arbeit an. Sie sorgt dafür, dass ihre Mitarbeiter ebenfalls gut ausgebildet und kompetent sind. Ihr

Nachdem Nicole ihr Geschäftskonzept ausgearbeitet und einen Businessplan erstellt hat, beginnt sie mit den ersten Schritten, um ihr Malergeschäft aufzubauen. Sie registriert das Unternehmen, sucht nach eine ihre Arbeitsmaterialien ein. Nicole entscheidet sich für einen Standort in der Nähe einer Wohngegend mit vielen Privatkunden und Unternehmen, die möglicherweise Malerarbeiten benötigen.

Um ihr

Visitenkarten, Flyer und eine Webseite. Sie nutzt ihre Kontakte aus der Branche und informiert Freunde, Familie und Bekannte über ihre Selbstständigkeit. Zusätzlich nutzt s Werbung in Zeitungen und Online zu machen.

Nicole bietet ihren Kunden eine breite Palette von Maler an. Sie besichtigt die Räumlichkeiten persönlich, um ein die individuellen Bedürfnisse der Kunden zu verstehen. Dabei berät sie ihre Kunden hinsichtlich Farbauswahl, Materialien und gibt ihnen Empfehlungen, um das gewünschte Ergebnis zu erzielen.

Parallel dazu eröffnet Nicole e Farben, Lacke, Pinsel und andere Malerbedarfsartikel verkauft. Sie baut Beziehungen zu verschiedenen Farbherstellern auf, um qualitativ hochwertige Produkte anbieten zu können.

wie Raumausstattern und Bodenlegern zusammen, um ihren Kunden eine umfassende fzubauen. Sie ist stolz darauf, ihr eigenes Unternehmen zu führen

In Buchungsmasken zu Journalbuchungen findet sich häufig die Spalte

Übung

In den Übungen 2 war bereits von Sophies Fahrradverleih die Rede. Beim Jahresabschluss nach dem ersten Geschäftsjahr stellen Sophie und Lukas nicht ganz Geschäft nicht «rentiert» hat. Zwar macht den beiden die Arbeit in ihrem Geschäft viel Freude. Die Löhne der beiden Angestellten konnten jeweils problemlos bezahlt werden, allerdings haben sich die beiden bezahlt. Die Auslastung der Mieträder ist auf einem erfreulichen Stand ten deshalb das Geschäft nochmals für mindestens eine Saison weiterführen.

Wovon dürfte es abhängig sein, ob sich Sophie und Lukas für die Variante c) oder d)

Service hat sich im ersten Jahr erfreulich gut entwickelt. Beim Jahres-

Welche Voraussetzung in der Vermögensstruktur der Unternehmung muss gegeben

In Netzwerken (oder Feedbackdiagrammen) werden die Beziehungen zwischen den einzelnen Elementen durch Pfeile und Symbole (Minus stellt. Je nachdem, wie sich in Beziehungen die Veränderungen der einzelnen Elemente z gleichgerichteten (+) Beziehungen von entgegengerichteten (

Wenn eine Unternehmung in Forschung und Entwick lung investiert, können Produkt

Innovationen erzielt werden.

Langfristig kann eine Unter nehmung nur erfolgreich wirtschaftlich tätig sein, wenn sie innovativ bleibt.

Sophie und Lukas überlegen sich, wie viel Abschreibungen sie auf ihrem Fahrradpark vornehmen sollen. Lukas hat dazu die gesetzlichen Vorschriften zusammengestellt.

1

Art. 960 OR:

sind und aufgrund ihrer Gleichartigkeit für die Bewertung nicht zusammengefasst werden.

2

schaftlichen Lage des Unternehmens nicht verhindern.

3

Rückstellungen, so sind die Werte zu überprüfen und gegebenenfalls anzupassen.

Art. 960a Abs. 3 OR:

1 lungskosten bewertet werden.

2 fungs Aktiven.

3 Wertv und Wertberichtigungen müssen nach den allgemein anerkannten kaufmännischen Grundsätzen vorgenommen werden. Sie sind direkt oder indirekt bei den betreffenden Aktiven zulasten de werden.

Die Mindestbewertungsvorschriften im Steuerrecht werden durch max a)

Sophie und Lukas abschreiben sollen. Zudem besteht Ermessensspielraum:

Wie würden Sie schreiben?

Welche der folgenden Aussagen sind richtig?

Marco

beurteilen. Bilanz und Erfolgsrechnung der Boutique Milano zeigen das folgende Bild:

Der Branchenverband gibt für vergleichbare Boutiq sonalaufwand sollte 16 % des Umsatzes nicht übersteigen; als Cashflow sollten mindestens 9 % des Umsatzes erreicht werden. noch drei weitere Angestellte (Teilzeit).

Kontrollieren Sie, ob Marco bei der Berechnung der Kennzahlen Fehler unterlaufen sind

Unterlagen zusammen

Übung

Welche der folgenden Aussagen sind richtig?

Der Gasthof Kreuz ist ein traditioneller Gasthof, der sowohl ein erstklassiges Restaurant als auch komfortable Hotelzimmer bietet. Seit vielen Jahren ist der Gasthof Kreuz eine beliebte

In der Buchhaltung werden sämtliche Belege wöchentlich kontiert. Auf den folgenden Seiten des

Sie können den Kontenplan auch mit folgende QR

Sie hat die Ko (

.

Den ersten Geschäftsfall hat Giulia in a)

Die Schreinerei Koller

merksam durch; verbuchen Sie lediglich die Lieferantenbelege, indem Sie diese gemäss s

Aufgabe 1

Auf der Website studentjobs.ch finden Sie viele Themen Ferienjobs, Praktika und Bewerbungen.

Interessant sind auch die gesetzlichen Vorschriften zum Arbeitsrecht. Lesen Sie mit dem nebenstehenden QR beitszeit und Ferienanspruch und fassen Sie die wichtigsten Punkte zusammen.

Aufgabe

Der überzeugend präsentieren zu können. Ziel ist es, eine Person, die man im Aufzug («elevator») trifft, während der gemeinsamen Fahrt mit einer kurzen Präsentation («pitch Idee gewinnen zu können.

Hier können Sie sich ein konkretes Beispiel eines Elevator Pitch ansehen:

Der genannte

Nutzen Sie es als Anleitung, um einen bleibenden Eindruck bei Ihrem Gegenüber zu hinterlassen.

Lesen Sie dazu konkreten Beispiel.

Beantworten Sie anschliessend die folgenden Fragen.

Aufgabe 3

«Geht