[ I B ILANCI DELLE COSTRUZIONI ] SUPPLEMENTO A YOUTRADE N.135 L’ANALISI DEI CONTI DI 2.214 IMPRESE LE CLASSIFICHE 2022 915 distributori 234 imprese di costruzioni 702 produttori 263 società di progettazione 92 gestione immobiliare 8 gdo/gds Poste Italiane SpA –Sped. In a.p. D.L. 353/2003 conv. In L. 46/2004, art. 1, c. 1 –DICB Milano Virginia Gambino Editore Srl –Viale Monte Ceneri 60 –20155 Milano

Il telaio visto da una nuova prospettiva

ECLISSE 40 Collection

Il telaio svasato a 40 gradi che dona profondità agli ambienti e movimento alle pareti, incorniciando la porta con un effetto 3D che muta al variare della luce. Personalizzalo nella versione pitturabile oppure scopri tutte le finiture su eclisse.it

lastre effetto legno 100% naturale

è un marchio

CADORE Antracite 80x40x4cm PINE WOOD Marrone 60x40x4cm

Rompiamo gli Schemi

YOUNIQUE® è il pavimento per esterni che rompe ogni schema grazie a caratteristiche hi-tec uniche nel loro genere, in grado di adattarsi alla tua unicità, alla tua personalità unica, ai tuoi gusti unici, alla tua visione unica della vita. Quello che ti offriamo è il pavimento in pietra...che può diventare anche legno, marmo, cemento e non solo, a seconda di quello che desideri per personalizzare i tuoi spazi esterni! Come? Consolidata esperienza tecnica, tecnologia avanzata, ricerca e sviluppo in continua evoluzione e minuziosa attenzione al dettaglio, il tutto amalgamato a tanta fantasia ed a quella che, per noi, è la massima ispirazione: la natura

LEGNO In questo articolo vedremo due nostre proposte della linea legno. Tra i materiali più amati di sempre, in grado di trasmettere, con eleganza, quel calore tipico di un ambiente accogliente. Creerai uno stile in armonia con la natura, dove potrai rilassarti e goderti a pieno il tuo spazio esterno.

PINE WOOD Uno dei legni da sempre più apprezzati: il legno di pino, con la sua essenza naturalmente minimalista, dona pregio al tuo ambiente. Disponibile nei seguenti formati e tonalità

50x50/60x40/80x40 x4cm di spessore ?

RESISTENTI E SICURE

Le lastre YOUNIQUE® sono antiscivolo e resistenti ai graffi, all'acqua, all'olio, all'usura e al gelo.

CADORE La bellezza di un legno antico, carico di storia, dove ogni venatura si accentua, quasi con prepotenza, per raccontarsi e definire la materia del pavimento, imprimendolo di fascino. Disponibile nei seguenti formati e tonalità

50x50/60x40/80x40 x4cm di spessore

Ma questa è solo un'anteprima. Scopri subito la nostra intera collezione su younique.bagattinipav.com - come Shisham, il legno dal sapor orientale, o S. Monica, che richiama le assi dei moli costieri...e molto, molto altro ancora, insieme alle nostre linee INDUSTRIAL, CEMENTO, MARMO e PIETRA tutte da scoprire!

Per ogni INFO di cui necessiti,

CONTATTACI

Marrone Beige Grigio Chiaro Coming Soon

Scuro Perla Antracite Chiaro

CADORE Scuro 80x40x4cm

S.S.

Tel. +39 035 556 055 | customer@recordbagattini.com

PINE WOOD Beige 60x40x4cm

Briantea 18 - 24030 Palazzago (BG) - ITALY

DELLE COSTRUZIONI 2022 www.kapriol.com Kapriol AUTUMN/WINTER COLLECTION 22/23

I BILANCI DELLE COSTRUZIONI 2022 è il supplemento a YouTrade n.135 di Dicembre/Gennaio 2023

Direzione, redazione, abbonamenti, amministrazione e pubblicità / Head office, editorial office, subscrition, administration and advertising

Virginia Gambino Editore S.r.l.

Viale Monte Ceneri, 60 – 20155 Milano (MI) – Italy

Tel. +039 02 47761275 - info@vgambinoeditore.it

Direttore responsabile / Publisher

Virginia Gambino virginia@vgambinoeditore.it

Questo supplemento è stato realizzato

286 I primi 28 distributori di trattamento acque e drenaggio

dal Centro Studi YouTrade

Centro Studi YouTrade - Comitato Scientifico

Federico Della Puppa - Coordinatore del Centro Studi YouTrade

Roberto Di Lellis - Giornalista

Andrea Favaretto - Direttore del Centro Studi Sintesi – CGIA di Mestre

Virginia Gambino - Editore

Stampa / Printing

Litotipografia Alcione S.r.l. – Lavis (TN)

Registrazione / Registration N. 406 del 25/06/2008 del Tribunale Civile e Penale di Milano

Periodicità / Frequency

Mensile – Poste Italiane S.p.A. – Sped. in a.p. –

GDO/GDS

288 Aumenta il peso degli otto giganti

290 La classifica

IMPRESE DI COSTRUZIONE

294 È un cantiere con basi più solide

Il parere delle associazioni

304 CNA

Basta ostacoli per le Pmi

306 FINCO

Correggere il nuovo Codice degli appalti

COSTRUZIONE - CLASSIFICA GENERALE

308 Le prime 234 imprese di costruzione

PROGETTAZIONE

324 Preparare il futuro ha fatto centro

Il parere delle associazioni

336 CNI

Superbonus esteso per dieci anni

338 CNGEGL

Serve una riqualificazione del tessuto edilizio

INGEGNERIA - CLASSIFICA GENERALE

340 I primi 36 general contractor

342 Le prime 114 società

di ingegneria - progettazione

348 I primi 113 studi di architettura e di design

GESTIONE IMMOBILIARE

358 Quanto è bello rimanere a casa

GESTIONE IMMOBILIARE - CLASSIFICA GENERALE

364 Le prime 92 società di gestione

370 Come leggere i bilanci

372 Le 2.214 aziende in ordine alfabetico

D.L. 353/2003 conv. In L. 46/2004, art. 1, c. 1 – DICB Milano

Responsabilità / Responsability

La riproduzione delle illustrazioni e degli articoli pubblicati dalla rivista è riservata e non può avvenire senza espressa autorizzazione della Casa Editrice.

La Casa Editrice non si assume responsabilità per i casi di eventuali errori contenuti negli articoli pubblicati o di errori in cui fosse incorsa nella loro riproduzione sulla rivista.

del D.Lgs. 196/2003, informiamo che i dati personali vengono utilizzati esclusivamente per l’invio delle pubblicazioni edite da Virginia Gambino Editore S.r.l. Telefonando o scrivendo alla redazione è possibile esercitare tutti i diritti previsti dall’articolo 7 del D.Lgs. 196/2003.

Privacy / Privacy Ai

SOMMARIO [ I B ILANCI DELLE COSTRUZIONI ] SUPPLEMENTO A YOUTRADE N.135 L’ANALISI DEI CONTI DI 2.214 IMPRESE LE CLASSIFICHE 2022 915 distributori 234 imprese di costruzioni 702 produttori 263 società di progettazione 92 gestione immobiliare 8 gdo/gds Poste Italiane SpA Sped. In a.p. D.L. 353/2003 conv. L. 46/2004, art. DICB Milano Virginia Gambino Editore Srl Viale Monte Ceneri 60 20155 Milano

2022

GENERALE 8 I criteri di analisi. Le costruzioni in 2.214 bilanci 14 Le lancette dell'edilizia. Cronaca speciale di un anno d'oro 36 Le classifiche delle prime 2.214 società 78 I numeri regione per regione PRODUTTORI 82 Questo boom è in altalena PRODUTTORI - CLASSIFICA GENERALE 112 Le prime 702 imprese di produzione Il parere delle associazioni 150 CONFINDUSTRIA CERAMICA Tre priorità per il nuovo governo 152 FEDERBETON La filiera italiana resti competitiva 154 ASSODIMI / ASSONOLO Il 2023 aumenterà il nostro business 155 UNICMI La qualità è da tutelare 156 CORTEXA No alla riduzione degli incentivi 158 AVISA Cessione del credito ok, ma sostenibile 160 AITIVA Non depotenziate i bonus fiscali 162 ASSISTAL Non più bonus, ma misure strutturali 164 ANPE Sbagliato ridurre il superbonus 110% 166 ASSOBETON Faro acceso sulla sostenibilità 168 ANIT Folli le modifiche al superbonus 170 ACMI La priorità è la riqualificazione 172 ANIMA Cessione del credito da semplificare PRODUTTORI - LE CLASSIFICHE PER SETTORE 174 Acciaio e tondino 174 Arredo urbano e pavimentazioni esterne 174 Ascensori, scale, tappeti mobili 174 Attrezzature da cantiere, utensili, ferramenta e linee vita 176 Cemento e calcestruzzo 178 Chimica per l’edilizia, intonaci 182 Drenaggio e trattamento acque 180 Climatizzazione, calore, accessori 182 Drenaggio e trattamento acque 184 Illuminotecnica 184 Impiantistica elettrica 186 Isolamento e impermeabilizzazione 188 Laterizi 190 Lattoneria 192 Macchine da cantiere 194 Piastrelle, pavimentazioni e rivestimenti 196 Pitture e vernici 198 Prefabbricati 200 Presagomati 200 Sanitari e arredobagno 200 Serramenti, sistemi di chiusura, grigliati 204 Sistema tetto e accessori 206 Sistemi fissaggio 206 Altri materiali DISTRIBUZIONE 212 La carica dei mille Il parere delle associazioni 236 ANGAISA Non frenate le cessioni del credito 237 FEDERCOMATED Risolvere l'emergenza cessione DISTRIBUZIONE - CLASSIFICA GENERALE 238 I primi 667 distributori di materiali edili 274 36 Gruppi e Consorzi di rivendita 276 I primi 57 distributori di materiali elettrici 280 I primi 127 distributori di materiali idrotermosanitari

sensi

[ I B ILANCI DELLE COSTRUZIONI ]

SCENARIO

Innovazione, performance, sostenibilità.

Nuova gamma Advanced, il nostro mondo continua ad evolversi.

Mai fermarsi. È questa la filosofia che muove il cambiamento, è questa la forza della nuova gamma Knauf Advanced: un concentrato di innovazione e leggerezza per azzerare lo spreco di risorse. Ogni prodotto Advanced è l’evoluzione del precedente e nasce per rispondere con performance inedite alla forte esigenza di sostenibilità. Prodotti più maneggevoli, soluzioni costruttive ad alto contenuto tecnologico, certificate green per un comfort superiore e un abitare sano.

7 I BILANCI DELLE COSTRUZIONI 2022

GAMMA

CRITERI DI ANALISI

IN 2.214 BILANCI LE COSTRUZIONI

La nuova edizione del report sui conti della filiera si amplia ancora, con un incremento del 13,7% delle aziende passate ai raggi X. E, come sempre, non si tratta solo di pura classifica, ma di un’approfondita analisi delle dinamiche interne del settore

Dopo un anno come il 2020, eccezionale sotto tutti gli aspetti, l’analisi dei bilanci delle società di capitali della filiera delle costruzioni relativi al 2021 quest’anno si presenta anch’essa come una analisi eccezionale. In primo luogo per la dinamica di ripresa del mercato, che come mostrano i dati, ha portato a incrementi notevoli di fatturato nell’operatività delle imprese per tutti i settori e le categorie analizzate, con qualche eccezione che, in ogni caso, conferma la regola. La ripresa del mercato è stata consistente e solida, trainata dal superbonus 110%, con tassi di crescita straordinari, che vanno letti nell’ottica non solo di un anno eccezionale, ma anche nel proseguimento della dinamica positiva anche nel 2022. Siamo certi, dai dati provvisori in nostro possesso, che anche il prossimo anno registreremo valori di mercato in crescita, in attesa del consolidamento atteso per il 2023. Il 2021 in questo scenario si presenta come il trampolino di lancio di una nuova operatività delle imprese che si scontra, tuttavia, con alcune dinamiche che in alcuni casi rischiano di limitare l’effettiva portata dell’incremento di mercato.

AFFARI PER 101 MILIARDI

Come anticipavamo lo scorso anno, infatti, il 2021 «si configura sotto tutti gli aspetti come un anno eccezionale, con crescite a due cifre, dettate anche da un

aumento eccezionale dei prezzi che, di fatto, ha gonfiato i fatturati». E proprio per analizzare questo elemento, potenzialmente critico, quest’anno nella lettura dei bilanci sono stati introdotti alcuni indicatori capaci di raccontare ancor più nel dettaglio gli effetti delle dinamiche di settore. Rispetto alle analisi sui bilanci del 2020, quest’anno questo volume si arricchisce non solo di nuovi indicatori, ma soprattutto di nuove imprese e settori. Dalle 1.948 imprese dell’analisi dello scorso anno siamo passati a 2.214 società, che sommano un fatturato complessivo di 101,7 miliardi di euro. Rispetto all’edizione precedente è un incremento del 13,7% del numero di aziende monitorate e del 33,9% del valore dei ricavi e delle vendite da prestazioni. Uno sforzo che ha portato a incrementare l’analisi aggiungendo 266 aziende per oltre 25,7 miliardi di fatturato monitorato in più. Rispetto all’edizione 2019 l’incremento è rispettivamente del 57,5% delle imprese analizzate e del 68,6% del fatturato.

NUOVI SETTORI

Questi numeri testimoniano la volontà del Centro Studi YouTrade e di Virginia Gambino Editore di allargare sempre più lo sguardo, integrando le analisi sui settori già presenti nelle edizioni degli anni precedenti, ma anche aumentando e specificando sempre più il grado e gli approfondimenti delle letture. Dopo l’ingresso lo scorso anno di settori come la Gdo-Gds del settore brico, ferramenta, materiali edili e per la casa e dei servizi di

[ SCENARIO GENERALE ]

gestione immobiliare, settori di analisi ormai consolidati su YouBuild, YouTrade e Condominio Sostenibile e Certificato, quest’anno la lettura conferma l’inserimento sperimentato lo scorso anno dei presagomatori e aggiunge altre categorie tra i produttori di materiali, nello specifico di arredo urbano e pavimentazioni esterne, ascensori, scale e tappeti mobili, drenaggio e trattamento acque. Sul fronte distribuzione di materiali è stata ampliata e allargata la lettura dei bilanci dei gruppi e consorzi. I distributori di materiali rimangono la categoria più presente, con 879 aziende monitorate (25 in più rispetto al 2020) per un fatturato aggregato di oltre 15,1 miliardi di euro, seguita dai produttori di materiali che salgono a 702 aziende (35 in più rispetto al 2020) per quasi 50 miliardi di euro di fatturati analizzati. Terzo settore radiografato, per dimensione del numero di imprese, è quello della progettazione, che contiene al suo interno le società di architettura e di ingegneria. Ma anche le società di ingegneria che svolgono attività di general contractor. Settore che conta complessivamente 263 aziende (72 in più rispetto al 2020) per quasi 12,9 miliardi di fatturato.

SCREMATE 3 MILA AZIENDE

Al quarto posto il comparto delle imprese di costruzione, che sale di 104 aziende e raggiunge la soglia di 234 aziende, per oltre 17,3 miliardi di fatturato e, a seguire, i settori della gestione immobiliare con 92 imprese (sei in

più rispetto al 2020) per quasi 1,9 miliardi di fatturato, quello dei gruppi e consorzi con 36 aziende (24 in più rispetto al 2020) e un fatturato aggregato di 302 milioni di euro e infine la Gdo/Gds del settore brico con otto aziende per un fatturato di oltre 4,1 miliardi, quest’anno analizzate con indici di dettaglio simili a quelli della altre categorie. Analogamente allo scorso anno, l’analisi ha preso in considerazione circa 3 mila aziende, alcune delle quali scartate e non inserite nell’analisi finale per motivi legati a situazioni specifiche (per esempio, cessate o in liquidazione) o per mancanza dei bilanci stessi.

BILANCI CIVILISTICI

Va sottolineato che la modalità di raccolta ed elaborazione dei bilanci fa riferimento alle banche dati delle Camere di Commercio, così come disponibili nel Registro Imprese. In molti casi, soprattutto nel caso di alcune società per azioni, i bilanci non sono disponibili in formato elettronico, ma solo in formato digitale-cartaceo (pdf) e in questo caso la nostra procedura prevede un input manuale dei dati. In ogni caso i bilanci inseriti nel presente volume fanno riferimento a bilanci disponibili e reperibili sul portale del registro camerale nazionale alla data del 15 gennaio 2023. Come ormai di consueto, l’analisi prende in considerazione solo i bilanci civilistici delle società, escludendo quindi quelli consolidati di gruppo (ben noto, ma non unico il caso di Webuild), e non è orientata a stilare solo le classifiche delle imprese

[ SCENARIO GENERALE ]

Tabella 1 Imprese, valore del fatturato e distribuzione percentuale nelle analisi di bilancio 2020 e 2021 per settore di attività (milioni di euro)

2020

Fonte: elaborazioni Centro Studi YouTrade su dati camerali

più importanti, ma analizza in dettaglio andamenti, performance e dinamiche dei settori produttivi, distributivi e dei servizi legati al mondo delle costruzioni anche per segmenti di fatturato, in modo tale da evidenziare le dinamiche non solo per comparto ma anche per dimensione di impresa. L’analisi condotta sui bilanci 2021 depositati presso le Camere di Commercio dalle 2.214 aziende monitorate riguarda imprese operanti nei settori delle costruzioni, dell’ingegneria e dell’architettura, della produzione (con riferimento a 23 categorie produttive: acciaio e tondino; arredo urbano e pavimentazioni esterne; ascensori, scale e tappeti mobili; attrezzature da cantiere, utensili, ferramenta e linee vita; cemento e calcestruzzo; chimica per l’edilizia, intonaci; climatizzazione, calore, accessori; drenaggio e trattamento acque; illuminotecnica; impiantistica elettrica; isolamento e impermeabilizzazione; laterizi; lattoneria; macchine da cantiere; piastrelle, pavimentazioni, rivestimenti; pitture e vernici; prefabbricati; presagomatori; sanitari e arredobagno; serramenti, porte, sistemi di chiusura, grigliati; sistema tetto e accessori; sistemi di fissaggio; altri materiali), della distribuzione di materiali edili, idrotermosanitari, elettrici, dei materiali per trattamento acque e drenaggio, dei gruppi e consorzi, della Gdo e della Gds del settore brico, ferramenta, materiali edili e per la casa e, infine, dei servizi di gestione immobiliare.

MEDIE E PICCOLE

La realtà dei comparti in esame risulta estremamente variegata e la composizione del campione è volutamente non ancorata alla dimensione aziendale rappresentata solo dalle prime della classe in termini di fatturato, ma comprende anche aziende di medie e medio-piccole dimensioni, utili a definire i trend dei settori in relazione alla dimensione di impresa. Questo è un tratto che il Centro Studi YouTrade ha scelto da alcuni anni come elemento strategico sul quale focalizzare l’attenzione e che anche quest’anno è stato individuato come meto-

dologia di analisi. È proprio nell’analisi delle diverse dinamiche legate ai diversi settori e segmenti che possono emergere spunti e utili indicazioni per chi leggerà i relativi commenti. Particolare attenzione è stata posta all’introduzione di nuovi indicatori per analizzare le dinamiche non solo dei settori, ma anche delle singole aziende, fattori utili a valutare la propria competitività e le proprie performance non solo in rapporto alle medie di settore e ai propri competitor. Nello specifico, quest’anno sono state introdotte due categorie di analisi molto importanti per valutare le effettive performance dei settori e delle imprese. Si tratta nel dettaglio del valore del costo del personale e dell’incidenza del costo del personale sul fatturato, oltre a un valore di rendimento del personale, dato dalla suddivisione del fatturato per il numero di addetti dell’impresa.

FATTURATO E RICAVI

In merito al fatturato cumulato a livello di filiera, il valore complessivo delle aziende coinvolte nell’osservatorio potrebbe essere in alcuni casi leggermente sovrastimato, in quanto determinato per somma dei singoli fatturati di soggetti coinvolti in relazioni commerciali di tipo cliente/fornitore, che possono indurre ad una duplicazione di valori. Inoltre, quando nelle analisi si parla di fatturato, ci si riferisce alla differenza tra i ricavi caratteristici (cioè senza gli altri ricavi non operativi) e le variazioni dei lavori in corso, dunque a un valore che è generalmente uguale o inferiore a quello della produzione, e in questo senso è sovrapponibile al concetto di giro d’affari. Le valutazioni di sistema, a livello di categorie e settori, non hanno invece determinato, se non in rari casi, l’esclusione in fase di elaborazione e analisi aggregata di alcuni casi di aziende, come accadeva negli anni scorsi, a causa di eccessive difformità nei dati rispetto alla media (i cosiddetti outlier) per questioni normalmente derivanti da operazioni straordinarie di bilancio. Nei casi più evidenti si riportano

10 I BILANCI DELLE COSTRUZIONI 2022

Settore di attività Campo di analisi

Campo di analisi 2021 N° aziende Fatturato Distr. % del fatturato N° aziende Fatturato Distr. % del fatturato Distributori di materiali 854 10.492 13,8 879 15.154 14,9 Industrie produttrici 667 37.335 49,2 702 49.923 49,1 Società di progettazione 191 10.433 13,7 263 12.878 12,7 Imprese di costruzioni 130 11.877 15,6 234 17.343 17,1 Gestione immobiliare 86 2.009 2,6 92 1.884 1,9 Gruppi e consorzi 12 144 0,2 36 302 0,3 GDO/GDS 8 3.607 4,8 8 4.175 4,1 TOTALE 1.948 75.898 100,0 2.214 101.659 100,0

11 I BILANCI DELLE COSTRUZIONI 2022

[ SCENARIO GENERALE ]

alcuni commenti nelle analisi specifiche di categoria e di settore. Infine, analogamente ai report degli anni precedenti, anche quest’anno la logica di lettura dei dati realizzata dal Centro Studi YouTrade si è concentrata sull’individuazione di indicatori di performance, oltre ai classici indicatori di crisi.

GLI INDICATORI

Questa scelta risiede nell’uso di indicatori in grado di traguardare i parametri medi delle aziende secondo un’ottica di sviluppo e di virtuosità rispetto ai dati medi, piuttosto che fotografare semplicemente le singole sofferenze. La novità di questo metodo, introdotto quattro anni fa e arricchito lo scorso anno, si rileva nella presenza di indicatori quali l’indice di indipendenza finanziaria, che indica il grado di solidità patrimoniale dell’azienda in termini di rapporto tra il capitale proprio e il totale dell’attivo dello stato patrimoniale o, per converso, il grado di capitalizzazione dell’impresa: un indicatore importante nella panoramica dei parametri di definizione del merito creditizio, che dunque va evidenziato per capire se e come le aziende possano contare sui finanziamenti bancari in eventuali strategie di sviluppo, ma anche se l’azienda possa essere percepita da potenziali creditori come rischiosa, poiché dipendente in modo eccessivo da capitali di terzi. Un altro indicatore utilizzato anche in questo report in continuità con i tre anni precedenti è l’indice di liquidità immediata (o acid test). È dato dal rapporto tra le attività correnti (escluso il magazzino) e le passività a breve termine, un indicatore che misura l’equilibrio finanziario dell’azienda in termini di capacità di fronteggiare più o meno tranquillamente gli impegni a breve, senza tenere conto delle scorte che per sua natura, pur essendo considerate elemento del capitale circolante, possono assumere una valenza minore in termini di liquidità. A questi indicatori se ne aggiungono altri di carattere finanziario, come il Roa (return on assett).

ON THE ROA

Spesso chiamato a torto Roi (return on investment), che esprime il rendimento lordo dell’intero investimento aziendale ed è forse l’indicatore più importante di tutti (anche del Roe, return on equity), perché informa su come funziona la macchina aziendale, indipendentemente da chi ne sia il proprietario o da come e dove siano state trovate le risorse per acquistarla. Per esempio, chiunque salga su un’auto è interessato che la vettura funzioni, indipendentemente se è il proprietario o un altro tipo di passeggero (nel caso delle imprese si tratta di fornitori, banche, personale, Stato, e anche dei clienti). Quest’anno è stato confermato l’indicatore relativo al rapporto tra cash flow e fatturato, una percentuale che esprime l’efficienza e la razionalità del management in rapporto al volume di vendite trasformato in contante, ovvero in flussi di cassa, ed è stato confermato anche l’indicatore sull’efficienza del management, denominato Roa-Rod (Return on assett-Return on debt), un valore che illustra se l’azienda è stata messa in condizione di finanziarsi a debito in modo vantaggioso nel corso dell’anno. Ricordiamo che quando questo indicatore è positivo significa che il capitale a debito inserito in azienda rende (Roa) più di quello che chiede il finanziatore (Rod, calcolato sul solo debito finanziario). È un indicatore dunque che esprime la capacità di un’azienda di remunerare i propri capitali investiti e, quindi, l’efficienza della sua gestione. Complessivamente le analisi riportate nelle pagine seguenti, analizzando oltre 101 miliardi di euro di fatturato delle imprese, costituiscono una lettura estremamente rappresentativa dell’universo edilizia, nei suoi diversi comparti e segmenti in un anno positivo ed eccezionale come il 2021 che, come si vedrà, presenta in alcuni casi aspetti sui quali riflettere per costruire nel futuro un consolidamento strutturale e solido delle attività di impresa. Buona lettura.

12 I BILANCI DELLE COSTRUZIONI 2022

Tabella 2 I campi di analisi 2019-2020-2021 a confronto Settore di attività N° aziende Fattuirato 2019 2020 2021 2019 2020 2021 Distributori di materiali 574 866 879 9.501 10.492 15.154 Industrie produttrici 619 667 702 32.945 37.335 49.923 Società di progettazione 86 191 263 6.100 10.433 12.878 Imprese di costruzioni 127 130 234 11.751 11.877 17.343 Gestione immobiliare - 86 92 - 2.009 1.884 Gruppi e consorzi - 12 36 - 144 302 GDO/GDS - 8 8 - 3.607 4.175 TOTALE 1.406 1.948 2.214 60.297 75.898 101.659 Fonte: elaborazioni Centro Studi YouTrade su dati camerali

Con 80 milioni di batterie già vendute, stiamo aprendo la strada al futuro della batteria universale. Più compatibilità, più libertà e molti altri partner in arrivo

13 I BILANCI DELLE COSTRUZIONI 2022

CRONACA SPECIALE LE LANCETTE DELL’EDILIZIA

DI UN ANNO D’ORO

Fatturati in forte crescita, indicatori finanziari in salute, affari che continuano a trainare in maniera esplicita (quasi) tutti i settori. E l’analisi sui 2.214 bilanci non si ferma qui. Perché il trend dell’edilizia

è rosa anche per il 2023

14 I BILANCI DELLE COSTRUZIONI 2022

[ SCENARIO GENERALE ]

Osservando le dinamiche di mercato 2021 e 2022 emerge un quadro molto positivo per il settore delle costruzioni e per le diverse imprese e settori coinvolti dalla filiera produttiva edilizia. Un quadro che, tuttavia, deve fare i conti con una anomalia che ha generato i numeri che vedremo e commenteremo e che deve essere tenuta ben presente: si potrebbe pensare che le crescite rilevanti di questi due anni siano un nuovo trend e che il mercato possa progredire ancora con ulteriori incrementi. Niente di più errato, anche se nel 2023, come vedremo, si prevede un assestamento e un incremento relativamente modesto se confrontato con quello dei due anni appena trascorsi, ma che garantirà una sorta di galleggiamento al rialzo. Questo consentirà al settore e alle imprese di traguardare il futuro con positività, nonostante i segnali che molti indicano come recessivi per l’economia nazionale, ma che non incideranno in modo rilevante sul settore, grazie a fattori eccezionali legati da un lato ancora alla spinta degli incentivi del superbonus, da un altro alla rilevante attività legata al Pnrr, che impatterà con incrementi medi annui per 15-20 miliardi sul settore fino al 2026.

INSENSIBILI ALLA RECESSIONE

Se l’economia in generale nel 2023 potrà subire qualche contraccolpo e innescare fenomeni recessivi, legati all’aumento dell’inflazione e alla politica di contrasto che le banche centrali stanno mettendo in atto con l’aumento dei tassi di interesse e, dunque, con una riduzione della spinta alla crescita, dovuta a condizioni economiche meno favorevoli, il settore delle costruzioni si troverà ad affrontare la chiusura delle azioni di investimento avviate nei cantieri del 110% nel 2022. Azioni che proietteranno nel 2023 i residui dei lavori da realizzarsi, oltre a nuovi investimenti legati all’incentivo depotenziato al 90%. Secondo una recente indagine di Nomisma, il bonus interessa comunque due famiglie su tre tra quelle che lo avrebbero utilizzato se l’aliquota fosse rimasta invariata. Inoltre, l’effetto Pnrr avrà impatti rilevanti sul settore che, tuttavia, si troverà ad affrontare ancora il peso dell’incremento del costo dei materiali e l’incertezza delle forniture, se le linee distributive mondiali continueranno a subire contraccolpi dagli effetti pandemici in Cina e dalle ripercussioni che la guerra avviata dalla Russia in Ucraina avrà nel medio periodo. Un conflitto del quale non si vede ancora la possibile conclusione e che destabilizza molti mercati, soprattutto alcuni legati alle attività che molte nostre imprese avevano con quei Paesi prima della guerra.

15

[ SCENARIO GENERALE ]

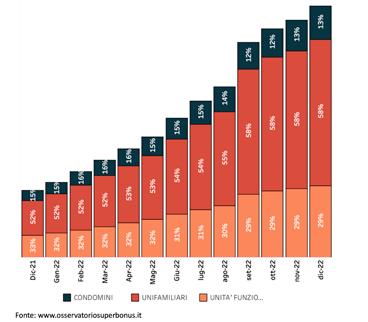

IL MOTORE

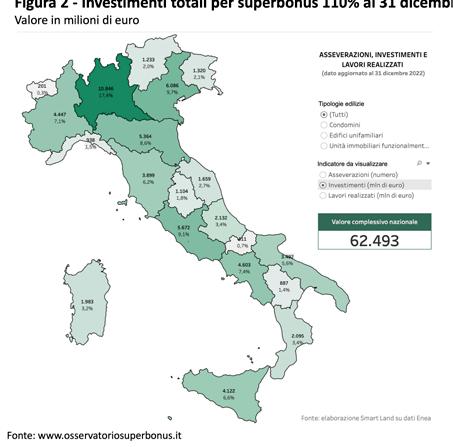

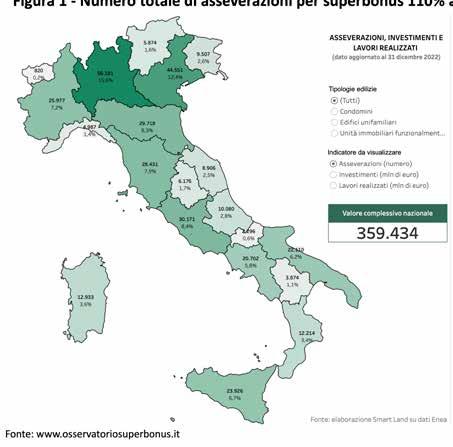

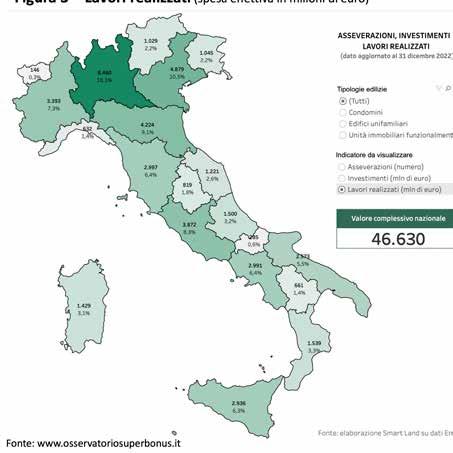

In ogni caso, nel 2021 e nel 2022 il superbonus è stato il vero motore della ripresa del settore e i numeri parlano da soli. Al 31 dicembre 2022 sono stati avviati quasi 360 mila interventi, e dunque cantieri, per un valore complessivo degli investimenti pari a quasi 62,5 miliardi di euro, dei quali 46,6 miliardi già rendicontati all’Agenzia delle Entrate, certificati come spesa effettivamente sostenuta. In sostanza, rispetto agli investimenti già previsti, mancano all’appello lavori per 15,9 miliardi, che saranno ultimati nel 2023. A questi si sommeranno ulteriori interventi che prenderanno avvio quest’anno e che riguardano anche i nuovi bonus, come quelli legati all’abbattimento delle barriere architettoniche che stanno producendo moltissimi lavori nel campo delle ristrutturazioni dei bagni legati al miglioramento delle condizioni d’uso per le persone anziane e fragili. Rispetto a fine dicembre 2021 l’incremento degli interventi asseverati è stato del 275%, con un aumento del 285% degli investimenti e del 317% della spesa relativa ai lavori già realizzati. La spesa media mensile effettiva negli ultimi 12 mesi è stata pari a circa 3,0 miliardi al mese. Complessivamente, al 31 dicembre 2022 gli interventi

16 I BILANCI DELLE COSTRUZIONI 2022

Numero totale di asseverazioni per superbonus 110% al 31 dicembre 2022

Investimenti totali per superbonus 110% al 31 dicembre 2022

asseverati nei condomini sono stati 48.087 per 28,8 miliardi di investimenti e 18,0 miliardi di spesa già realizzata, in aumento del 10,8% sul mese precedente e del 235% rispetto al dato di fine dicembre 2021, con una crescita mensile del 10,1% degli investimenti e del 12,0% della spesa effettivamente sostenuta.

BONUS SOTTO LA LENTE

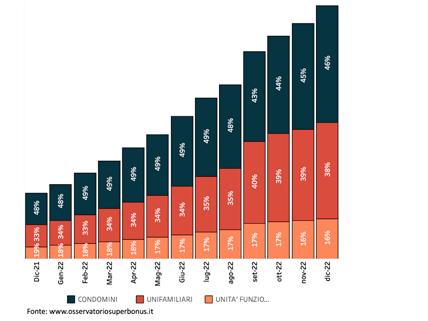

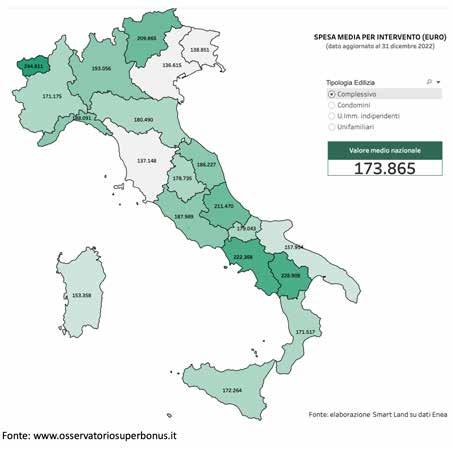

Gli edifici unifamiliari sono il principale segmento tipologico per le asseverazioni, il 58,0% del totale, ma raccolgono il 38,0% degli investimenti e il 39,2% della spesa realizzata, mentre le unità immobiliari funzionalmente indipendenti rappresentano il 28,6% delle asseverazioni, il 15,9% degli investimenti e il 17,6% della spesa realizzata. Dal punto di vista territoriale la Lombardia è la regione con i valori assoluti più elevati, con il 15,6% delle asseverazioni nazionali, il 17,4% di investimenti attivati e il 18,1% della spesa effettiva. È seguita dal Veneto con il 12,4% di asseverazioni e il 9,7% di investimenti e il 10,5% della spesa effettiva. Terza regione è il Lazio con l’8,4% degli interventi, il 9,1% degli investimenti e l’8,3% del totale nazionale della spesa effettiva. Se in termini assoluti vince la Lombardia, in termini relativi, pesando i dati sulla

17 I BILANCI DELLE COSTRUZIONI 2022

Lavori realizzati (spesa effettiva in milioni di euro)

Intensità degli interventi per superbonus 110% al 31 dicembre 2022

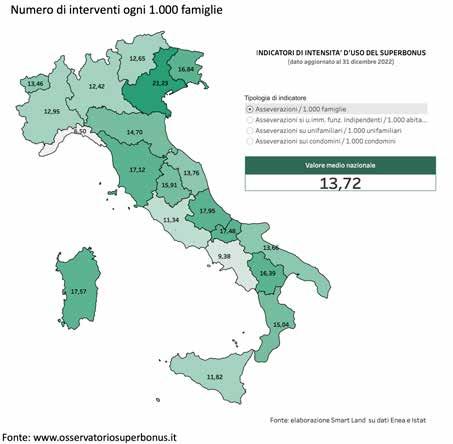

popolazione, ovvero sul numero di nuclei familiari e sul numero di edifici condominiali, unifamiliari e sul totale delle abitazioni, le classifiche cambiano. La regione con l’indice di intensità di utilizzo più elevato (indicatore dell’intensità della spesa) è il Veneto, con 21,23 interventi ogni mille famiglie a fine dicembre 2022 a fronte di una media nazionale di 13,72. Ma se si diversificano le analisi per singoli ambiti, secondo i dati pubblicati dall’Osservatorio superbonus (www. osservatoriosuperbonus.it) emerge che per gli interventi nei condomini è il Trentino Alto Adige a detenere il primato nazionale, con 38,86 interventi ogni mille condomini, seguito dalla Basilicata con 31,15. Nell’ambito degli interventi negli edifici unifamiliari, rispetto a una media nazionale di 31,89 interventi ogni mille edifici, emerge il Lazio con 43,56 interventi, con Veneto, Emilia Romagna, Lombardia, Toscana e Umbria sopra la soglia di 34 interventi ogni mille unità. Infine, per gli interventi sulle unità immobiliari funzionalmente indipendenti, rispetto a una media nazionale di 3,29 interventi ogni mille abitazioni totali, è ancora il Veneto a dominare la classifica, con un indice di 7,92 interventi, con la Toscana a quota 5,90 interventi ogni mille abitazioni totali. Sul fronte della spesa, il valore medio per intervento a livello nazionale è pari a 173.865 euro, un valore leggermente superiore a quello del mese precedente, che tuttavia diventa pari a 598.813 euro per gli interventi nei condomini, un valore ormai abbastanza stabile, a 113.758 euro per gli interventi negli edifici unifamiliari (valore stabile) e a 97.010 nelle unità immobiliari funzionalmente indipendenti (valore stabile).

18 I BILANCI DELLE COSTRUZIONI 2022 [

]

SCENARIO GENERALE

Spesa media per intervento (spesa media nazionale in euro)

Il superbonus nell'ultimo anno: andamento delle asservazioni per ambito

Il superbonus nell'ultimo anno: andamento degli investimenti per ambito

PROTEGGIAMO

ACCETTANDO LA CESSIONE DEL CREDITO

% annue)

Fonti: Commissione Europea, "European Economic Forecast. Autumn 2022", Ministero Economia e Finanze "Nota di aggiornamento al DEF 2022"

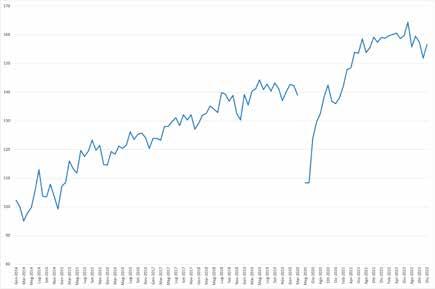

Grafico 1 - Indice della produzione nelle costruzioni 2014-2022

Fonte: elaborazione Centro Studi YouTrade su dati Istat

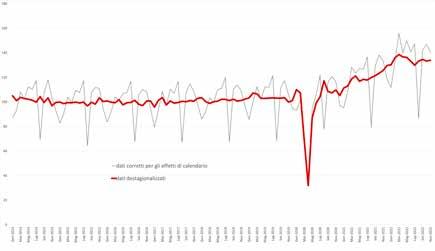

Grafico 2 - Clima di fiducia delle imprese di costruzioni Gennaio 2014-dicembre 2022 (numero indice base 2010=100)

Fonte: elaborazione Centro Studi YouTrade su dati Istat

Il 2021 e il 2022 dell’economia e delle costruzioni sono dunque stati due anni eccezionali, come indicano anche i valori assoluti dell’andamento della nostra economia e del nostro settore secondo i dati della Commissione Europea e secondo quelli del Governo, contenuti nella Nota di aggiornamento al Def 2022. Il Pil nel 2021 è cresciuto del 6,7%, ma con un aumento più che triplo delle costruzioni, certificate in crescita del 21,8%. Il 2022 ha visto invece un incremento giudicato variabile tra il 3,3% del Def e il 3,8% della Commissione Europea, con le costruzioni ancora con una crescita di almeno tre volte superiore, compresa tra l’11,3% di Bruxelles e il +13,0% calcolato invece dal Governo. La condizione di eccezionalità, se paragonata agli andamenti degli anni precedenti alla pandemia, è del tutto evidente: una crescita che ha portato l’indice della produzione nelle costruzioni a stabilizzarsi nel 2022 a oltre 30 punti sopra la media del periodo 2014-2019. La ripartenza post pandemica a V, dunque, c’è stata e ha anche fatto registrare tre rimbalzi, limitati per lo

20 I BILANCI DELLE COSTRUZIONI 2022 [

]

SCENARIO GENERALE

più

Indicatori macroeconomici 2021 2022 CE DEF CE DEF PIL +6,7 +6,7 +3,8 +3,3 Consumi privati +5,2 +5,2 +3,7 +3,9 Consumi pubblici +1,5 +1,5 0,0 +0,7 Investimenti totali +16,5 +16,5 +9,5 +9,2 di cui - Costruzioni +21,8 +21,8 +11,3 +13,0 Importazioni +14,7 +14,7 +13,5 +14,3 Esportazioni +13,4 +13,4 +10,9 +10,4

Tabella 1 - Italia. Principali indicatori macroeconomici. Previsioni a confronto 2021-2022 (variazioni

21 I BILANCI DELLE COSTRUZIONI 2022

Azienda certificata ISO 9001 ISO 14001 ISO 45001

il cappotto con STIFERITE Class SK risparmio e benessere in tutte le stagioni

Fonte: elaborazione Centro Studi YouTrade su dati Istat

(gennaio 2014-dicembre 2022)

Fonte: elaborazione Centro Studi YouTrade su dati Istat

dalle condizioni di difficoltà che le imprese hanno trovato sul mercato da un lato rispetto all’incremento dei costi dei materiali (come vedremo anche nelle analisi di bilancio) e da un altro lato dal blocco della cessione dei crediti e dai cosiddetti incagli, che oggi pesano per almeno 5 miliardi sul settore e che ancora non hanno trovato una vera soluzione. Nonostante questi detrattori, la fiducia del sistema imprenditoriale delle costruzioni non è mai stata così elevata e solo nell’ultimo anno ha subito alcune flessioni, pur

mantenendosi a livelli molto alti, pari a 40 punti in più rispetto al punto più basso recente legato al lockdown del 2020. Negli ultimi mesi del 2022 il clima di fiducia ha mostrato un andamento altalenante, legato sia alle problematiche di blocco e atteso sblocco (di fatto non avvenuto) della cessione dei crediti, sia alle politiche collegate alla caduta del Governo Draghi e alla successiva fase di instabilità, poi superata con le elezioni di autunno. Segnali positivi si possono tuttavia leggere nel giudizio sul portafoglio ordini

22 I BILANCI DELLE COSTRUZIONI 2022

Grafico 3 - Giudizi sul portafoglio ordini e/o piani di costruzione dell'impresa al momento attuale - saldo (gennaio 2014-dicembre 2022)

Grafico 4 - Tendenza degli ordini e/o piani dei costruzione dell'impresa nei prossimi tre mesi - saldo

[ SCENARIO GENERALE ]

+13%

La crescita ha portato l’indice della produzione nelle costruzioni nel 2022 oltre 30 punti sopra la media

TENIBI SOS LITÀ in

Focus

SCENARIO GENERALE ]

(Valore aggiunto reale)

Fonte:

+25,1%

l’incremento rilevante

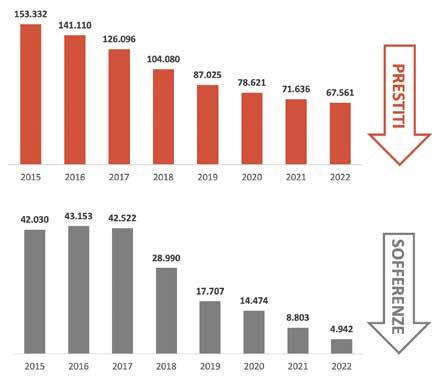

e sui piani di costruzione dell’impresa al momento attuale e soprattutto per la tendenza degli ordini e dei piani di costruzione dell’impresa nei prossimi mesi. Entrambi gli indicatori sono posizionati sopra lo zero, ma che nel caso del futuro a breve, evidenziano il grande impatto dell’instabilità economica e politica, nonché legislativa, sul settore. Lo scorso anno scrivevamo su queste pagine che il 2021 sarebbe stato l’anno della ripresa e il 2022 un anno trainante, come in effetti è stato, e che queste dinamiche avrebbero consentito di mettere in ordine e riequilibrare le tante situazioni negative che, a livello di singole aziende e di comparti, si sono verificate nel 2020. Un risultato positivo, il segno + davanti agli indicatori, sono infatti il leit-motiv dell’analisi dei bilanci di quest’anno. Ma bisogna anche considerare che non tutti gli indicatori sono positivi e, come vedremo, ce ne sono alcuni interessanti che testimoniano da un lato la solidità e capacità delle imprese, da un altro di come a fronte di un incremento dei prezzi di acquisto delle materie prime in molti casi si siano compressi gli utili pur di rimanere attivi e operativi sul mercato. Ma queste situazioni potenzialmente critiche in realtà poggiano su dati che indicano una solidità generale del sistema che ha saputo, soprattutto in alcuni ambiti, mettere a frutto la crescita, per posizionarsi in modo migliore sul mercato. Un segno positivo ulteriore deriva dall’analisi dei prestiti e delle sofferenze bancarie, mai così basse, di nove volte inferiori a quelle del 2015. Se lo scorso anno scrivevamo che il settore stava meglio, quest’anno possiamo dire che va decisamente meglio.

UN 2021 DA INCORNICIARE

Il quadro relativo al 2021 è da incorniciare, indubbiamente. Confrontando le dinamiche degli ultimi 16 anni è di tutta evidenza l’incremento assolutamente rilevante dell’andamento del fatturato delle 2.214 imprese analizzate, con una crescita del 25,1%, oltre 3 punti sopra la media generale del comparto certificata da Istat ed Europa. Analizzando l’andamento delle analisi di bilancio nel lungo periodo emerge come dopo la drastica caduta del fatturato delle imprese del sistema delle costruzioni registrata nel 2009 (-14,8%) e la nuova flessione tra il 2012 e il 2013 (rispettivamente -6,2% e -4,7%), tra il 2014 e il 2015 vi è stata una stabilizzazione della dinamica del fatturato complessiva che ha fatto da trampolino alla crescita registrata nel trienno 2017-2019, con una ripresa nel 2017 (+4,9%), seguita nel 2018 da un aumento del 5,7% e poi proseguita nel 2019 con un ulteriore +2,0%. Il 2020 pandemico ovviamente ha rappresentato un momento di discontinuità, con -7,7%, ma l’analisi dei bilanci di quest’anno evidenzia la forte crescita del settore.

24 I BILANCI DELLE COSTRUZIONI 2022 [

elaborazione Centro Studi You Trade su dati Prometeia (rilascio ottobre 2022)

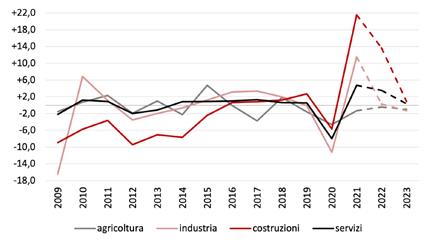

Grafico 5 - Italia. Valore aggiunto dei macrosettori di attività. Anni 2009-2023 (variazioni % su anno precedente)

Fonte: elaborazione Centro Studi You Trade su dati Banca d'Italia

Grafico 6 - Italia. Prestiti bancari e sofferenze bancarie nelle costruzioni (importi in essere al 30 giugno, in milioni di euro). Anni 2015-2022

È di tutta evidenza

del fatturato

Se lo scorso anno l’andamento del fatturato per i imprese analizzate

delle 2.214

POLYLASTIC

La più persoluzionecolorata la tua impermeabilizzazione

MEMBRANA LIQUIDA BITUMINOSA ELASTOMERICA IN EMULSIONE ACQUOSA

POLYLASTIC è una membrana elastomerica bituminosa monocomponente all’acqua, pronta all’uso, disponibile in 8 colori. Il compound ottenuto dalla miscelazione di speciali additivi, permette di ottenere un elevato grado di adesione su diverse tipologie di supporto come calcestruzzo, legno, acciaio, lamiera zincata, piastrelle sabbiate o vecchie membrane bituminose.

COLORI DISPONIBILI

ROSSO VIVO

VERDE BLU BIANCO BIANCO REFLECT

ROSSO MATTONE GRIGIO NERO

COLORI DISPONIBILI

ROSSO VIVO

VERDE BLU BIANCO BIANCO REFLECT

ROSSO MATTONE GRIGIO NERO

WWW.POLYGLASS.COM

Fonte: dal 2014 elaborazioni Centro Studi YouTrade, per gli anni precedenti elaborazioni Cresme per YouTrade

+40,5%

Il

diversi settori mostrava dinamiche diversificate, quest’anno la lettura è coerente e molto positiva per tutti, con una sola eccezione nel caso delle imprese di gestione immobiliare, ma con all’interno come vedremo alcuni specifici andamenti che modificano la media generale. Rispetto alla crescita media generale del 25,1% vi sono settori che hanno fatto registrare incrementi del fatturato molto più consistenti. Il valore più elevato lo fanno registrare le società di gestione dei gruppi e consorzi di distribuzione dei materiali edili, con +40,5%. Il dato, tuttavia, va legato a questa particolare tipologia di imprese, che complessivamente con 302 milioni di euro valgono poco meno del 3% del totale del fatturato del campione. Il settore della distribuzione dei materiali elettrici, con +39,8%, fa segnare un altro valore di crescita molto elevato, seguito dal settore della distribuzione dei materiali edili con +37,4%. In forte crescita anche i produttori di materiali e componenti (+34,4%) e i distributori di materiali idrotermosanitari (+33,0%), seguiti dai distributori di materiali per trattamento acque e drenaggio (+31,2%). Sotto la soglia della media complessiva, invece, si posizionano altri settori, dal mondo della progettazione architettonica, comunque in crescita del 20,3%, a quello della grande distribuzione organizzata e specializzata, con un aumento del 15,7%, a quello della progettazione legata all’ingegneria (+12,6%), mentre le imprese di costruzioni, per motivi che vedremo nello specifico

capitolo, evidenziano una crescita più contenuta, pari a +9,1%, comunque molto superiore a quella media delle imprese di gestione immobiliare che, anch’esse per motivi che analizzeremo nel dettaglio nel capitolo a loro dedicato, mostrano un aumento complessivo del 2,3%.

PIÙ GRANDI, PIÙ CRESCITA

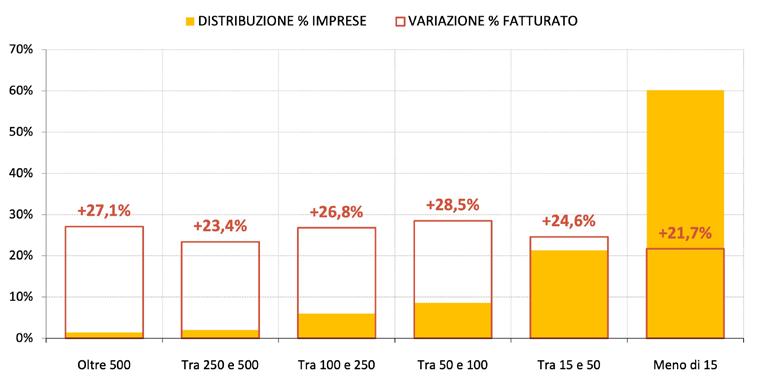

Se lo scorso anno erano le imprese di maggiore dimensione quelle ad aver sofferto di più l’anno pandemico, la situazione si è di fatto rovesciata. Nel 2021 tutte le classi dimensionali delle imprese aumentano. Il monitoraggio dei 2.214 bilanci, pari a un giro d’affari complessivo di oltre 101 miliardi di euro, mette in evidenza che sono le imprese di maggiori dimensioni a presentare le dinamiche di crescita più rilevanti. Infatti, di fronte a un aumento medio del 25,1% le classi oltre 100 milioni di euro evidenziano crescite più consistenti, mentre le due inferiori evidenziano dinamiche pur sempre positive, ma meno consistenti. La fascia maggiore, con aziende con oltre 500 milioni di euro, presenta una crescita del 27,1% del fatturato, mentre quella immediatamente successiva, relativa alle aziende tra 250 e 500 milioni, cresce del 23,4%. Più rilevante l’aumento della classe tra 100 e 250 milioni (+26,8%), mentre il picco maggiore lo fa segnare la classe tra 50 e 100 milioni di euro, in crescita del 28,5% del fatturato aggregato.

26 I BILANCI DELLE COSTRUZIONI 2022 TOTALE IMPRESE Costruttori Società di ingegneria 2003 6,2 16,7 7,4 2004 7,9 12,6 -2,0 2005 1 4,1 -3,8 2006 11,7 3,9 19,8 2007 8,9 8,5 11,0 2008 1,7 2,5 6,5 2009 -14,8 -2,3 -4,8 2010 3,6 1,0 -4,4 2011 4,3 4,9 2,7 2012 -6,2 -5,2 -3,0 2013 -4,7 0,9 -7,4 2014 1,0 8,3 0,9 2015 1,1 3,9 -10,6 2016 -0,6 -3,8 -6,1 2017 4,9 1,1 2,1 2018 5,7 5,1 -1,7 2019 2,0 1,3 0,1 2020 -7,7 -5,0 -11,4 2021 25,1 9,1 12,6

Tabella 2 – Variazione % del fatturato sull’anno

[

SCENARIO GENERALE ]

Grafico 7 – Totale imprese. Variazione % del fatturato su anno precedente (in valori correnti)

valore più elevato lo fanno registrare le società di gestione dei gruppi e consorzi di distribuzione dei materiali edili

precedente. Anni 2003-2021 (in valori correnti)

Fonte: dal 2014 elaborazioni Centro Studi YouTrade, per gli anni precedenti elaborazioni Cresme per YouTrade

Grafico 8 – Totale imprese. Variazioni % del fatturato per classi dimensionali delle imprese (in milioni di euro). Anno 2021 su 2020

Fonte: elaborazioni Centro Studi YouTrade

27 I BILANCI DELLE COSTRUZIONI 2022 Studi di architettura Produttori di materiali e componenti Distributori materiali edili Distributori materiali ITS Distributori materiali elettrici Distributori tratt.to acque e drenggio Gruppi e consorzi GDS/GDO Servizi di gestione immobiliare - 4,7 7 5,9 0,5 - - -- 8,5 13 7,4 11,9 - - -- 1,7 4,9 4,3 3,4 - - -- 11,2 9,4 13,9 18,8 - - -- 8,4 5,8 7,9 10,4 - - -- -0,6 -0,4 -0,3 1,5 - - -- -25,2 -14,1 -9,4 -10,2 - - -- 8,3 -1,5 0,9 24,9 - - -- 5,2 1,3 0,6 4,4 - - -- -7,2 -10,9 -5,6 -10,8 - - -- -5,4 -4,9 -1,1 -10,0 - - -- -1,5 -2,3 -3,2 1,6 - - -- 4,0 0,2 3,6 9,8 - - 8,0- 1,3 0,9 7,9 4,1 - - 9,0- 6,9 3,6 4,0 7,8 7,8 - 7,8- 7,5 5,7 5,5 7,7 6,6 - 8,6- 2,1 3,1 5,1 3,0 10,6 - 6,1 3,5 7,4 -8,8 -2,7 -5,0 -6,4 3,0 8,9 -3,3 -10,1 20,3 34,4 37,4 33,0 39,8 31,2 40,5 15,7 2,3

Fonte: dal 2014 elaborazioni Centro Studi YouTrade, per gli anni precedenti elaborazioni Cresme per YouTrade

PIÙ FATTURATO, MENO UTILI

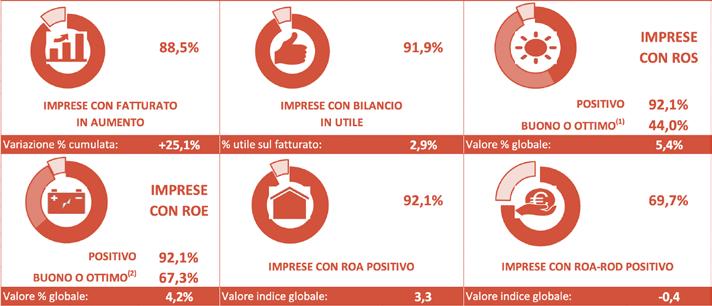

Se nel 2020 le imprese avevano affrontato la crisi di fatturato dovuta al lockdown migliorando le proprie performance in termini di utili, nel 2021 la dinamica è stata quasi esattamente contraria. A una forte crescita del fatturato in linea generale non corrisponde una altrettanto forte crescita degli utili, ma in molti casi una loro contrazione. Guardando all’evoluzione del giro d’affari, l’88,5% delle imprese ha fatto segnare un aumento (erano il 35,5% nel 2020). Un valore di molto superiore al 62,5% del 2019. Ma il dato più interessante non è tanto quello della crescita del mercato, quanto della contrazione degli utili medi aggregati, che nel 2020 erano pari al 6,8% sul fatturato complessivo delle imprese analizzate e nel 2021 si abbassa al 2,9%. Certo, il fatto che il 91,9% delle imprese presenti utili è un fattore positivo, ma la loro riduzione indica con molta probabilità la necessità di comprimere gli utili per poter affrontare le problematiche che comunque si sono verificate e che vanno sotto la dizione di aumento molto consistente

92,1% La redditività delle vendite (Ros) e quella complessiva dei mezzi propri, ovvero del ritorno sul capitale proprio (Roe), sono positivi

dei prezzi. Buone notizie, comunque, sul fronte degli indicatori principali delle redditività delle aziende, ossia la redditività delle vendite (Ros) e quella complessiva dei mezzi propri, ovvero del ritorno sul capitale proprio (Roe), che sono positivi in entrambi i casi per il 92,1% delle aziende. Il valore medio del Ros (5,4%) indica un buon stato di salute del settore, ma non abbastanza da contrastare l’effetto inflazione sui prezzi, con solo il 44% di aziende con indicatore buono o ottimo (erano il 53% nel 2020). Così come anche per il Roe si assiste a un’ottima percentuale di aziende con Roe positivo e con una altrettanto buona percentuale di imprese con questo indicatore a livello buono o ottimo (67,3%), ma con un valore medio non particolarmente elevato, pari al 4,2%. Ma se lo scorso anno era nei nuovi indicatori di redditività che si trovavano segnali assolutamente positivi, quest’anno si registrano alcuni segnali finanziari contrastanti. Il Roa (Return on assett, che sostituisce il Roi e misura la redditività degli investimenti complessivi in azienda), è assolutamente positivo per il 92,1% delle imprese, con un indice globale del 3,3%, in miglioramento rispetto all’1,8% del 2020. Mentre la differenza tra Roa e Rod, indicatore che esprime la capacità delle imprese di finanziarsi con un delta positivo tra remunerazione dei propri investimenti e capitale di debito, indica che sette imprese su dieci sono state in grado di presentare valori positivi e dunque remunerativi per l’azienda, anche se l’indice globale (che se fosse positivo testimonierebbe la capacità complessiva del sistema di avere buone performance in questo ambito) è negativo e pari a -0,4%, un valore comunque in miglioramento rispetto a -2,2% del 2020.

28 I BILANCI DELLE COSTRUZIONI 2022

Variazioni annue Oltre 500 Da 250 a 500 Da 100 a 250 Da 50 a 100 Da 15 a 50 Meno di 15 Totale 2007 12,9 5,3 10,4 7,3 5,6 0,1 8,9 2008 7,4 -1,7 0,6 -1,9 -3,3 -5,4 1,7 2009 -10,5 -18,8 -17,0 -16,0 -13,9 -20,1 -14,8 2010 5,9 7,1 2,3 3,8 -2,8 -7,3 3,6 2011 10,5 4,4 0,1 1,8 -3,3 -9,5 4,3 2012 -5,4 -3,9 -4,4 -7,1 -10,7 -17,5 -6,2 2013 -6,5 -2,1 -2,2 -3,7 -5,3 -11,9 -4,7 2014 5,7 -2,7 -1,3 -0,6 -1,7 -9,5 1,0 2015 0,7 1,5 2,2 2,9 -1,2 -0,8 1,1 2016 -2,5 -3,7 2,3 4,0 -0,8 -3,5 -0,6 2017 7,8 3,5 5,7 6,2 3,5 -1,2 4,9 2018 9,5 6,9 4,0 5,3 3,7 -0,6 5,7 2019 2,0 0,3 3,2 2,5 2,4 -0,3 2,0 2020 -12,3 -8,0 -4,9 -6,1 -3,3 -6,0 -7,7 2021 27,1 23,4 26,8 28,5 24,6 21,7 25,1

Tabella 3 - Totale imprese. Variazioni % del fatturato per classi dimensionali delle imprese espresse in milioni di euro. Anni 2007-2021

[

]

SCENARIO GENERALE

29 I BILANCI DELLE COSTRUZIONI 2022 PRODOTTI EVOLUTI PER IL MONDO DELLE COSTRUZIONI DALIFORM GROUP srl - Via Postumia Centro 49 - 31040 Gorgo al Monticano (TV) – Italy - Tel. +39 0422 2083 - info@daliform.com SCOPRI TUTTE LE SOLUZIONI COSTRUTTIVE E SCARICA LE LIBRERIE BIM DEI NOSTRI PRODOTTI www.daliform.com PRATI CARRABILI, GIARDINI PENSILI, TETTI VERDI SOLAI ALLEGGERITI, PLATEE DI FONDAZIONE VESPAI AERATI, INTERCAPEDINI TECNICHE, VASCHE DI ACCUMULO E DISPERSIONE ACQUE METEORICHE VESPAI AERATI, INTERCAPEDINI TECNICHE

[

SCENARIO GENERALE ]

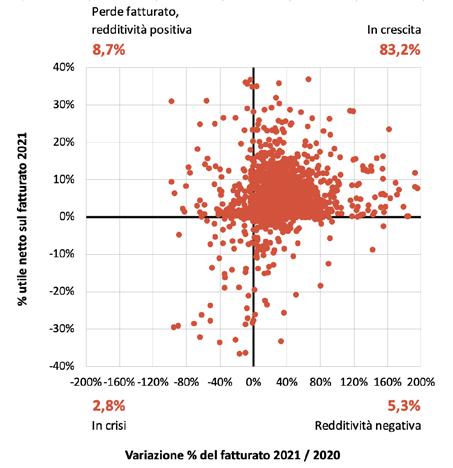

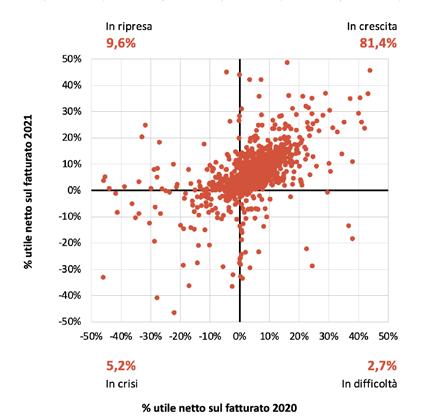

Di fronte ad un anno straordinario come il 2021 è lecito attendersi il miglioramento delle performance complessive delle imprese non solo rispetto all’andamento del fatturato, ma anche della redditività aziendale. Analizzando le variazioni di fatturato in rapporto agli utili netti in percentuale sul fatturato, il 2021 si presenta come un anno della svolta per la maggior parte delle imprese, molte delle quali nel 2020 avevano avuto cali di fatturato pur mantenendo una redditività positiva. Infatti, l’83,2% delle imprese si colloca nel quadrante positivo che vede le imprese crescere nel fatturato e con produzione di utili. La migrazione di moltissime imprese dal quadrante in alto a sinistra verso questo quadrante di fatto riduce la percentuale di imprese capaci di produrre redditività anche di fronte ad una flessione del fatturato all’8,7%. La buona situazione economica si riflette anche nei due quadranti meno performanti, ovvero quello relativo a imprese in crescita di fatturato ma con bilancio in perdita (5,3% del totale), mentre una buona notizia è che la percentuale di imprese in crisi si riduce dal 13,4% del 2020 al 2,8% del 2021.

REDDITIVITÀ

Il recupero della redditività è evidenziato anche dal miglioramento della quota di imprese che hanno presentato un bilancio in utile e il Ros di segno positivo: dal 71,7% del 2015 si è saliti al 76% del 2016 per arrivare all’80,6% del 2017 e all’80,8% del 2018, per consolidare questo dato all’82,8% nel 2019. Il 2020 non era stato un anno così orribile da questo

30 I BILANCI DELLE COSTRUZIONI 2022

Fonte: elaborazioni Centro Studi YouTrade

Grafico 10 - Andamento del fatturato 2021/2020 e redditività 2021

Fonte: elaborazioni Centro Studi YouTrade

Grafico 9 - Indicatori di performance per il totale delle imprese. Anno 2021

Variazione % del fatturato 2021 / 2020 % utile netto sul fatturato 2021 VS

ABBIAMO SCELTO DI FORNIRE

QUALITÀ

100% di quarzo garantendo ALTA RESISTENZA ALL’ABRASIONE

ABBIAMO SCELTO DI FORNIRE INNOVAZIONE

Tecnocanapa = RISPARMIO ENERGETICO e SOSTENIBILITA’ AMBIENTALE

ABBIAMO SCELTO DI STARE

DALLA PARTE DELLE

RIVENDITE EDILI

Fornendo il massimo ASSORTIMENTO e COLLABORAZIONE

www.senini.it

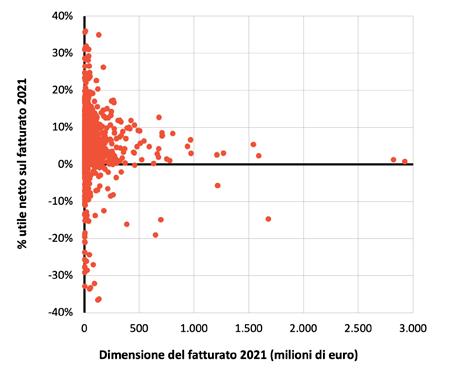

Dimensione del fatturato 2021 (milioni di euro) % utile netto sul fatturato 2021

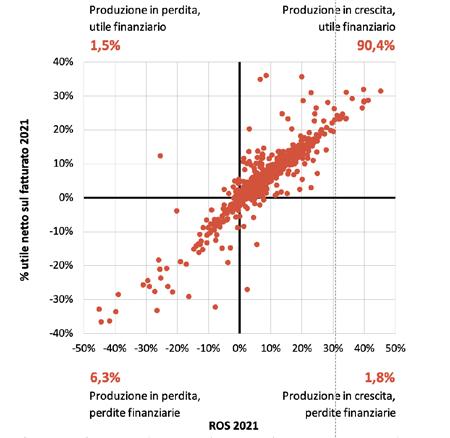

punto di vista, con un valore pari all’81,3%, ma il 2021 spinge la percentuale al 90,4%. Dunque, con una progressione positiva, che si consolida sempre più, garantendo a queste aziende di raggiungere l’efficienza riuscendo a coprire i costi di produzione e contemporaneamente a conseguire un utile di bilancio. Diminuisce nel 2021 la percentuale di imprese con bilancio in perdita e Ros negativo rispetto agli anni precedenti, 6,3% del totale, un altro buon segnale per il futuro del mercato.

Nel quadro delle analisi che il Centro Studi YouTrade esegue sul sistema delle imprese in un’ottica di misurazione della loro performance, un elemento di interesse riguarda la lettura congiunta della quota percentuale di utile netto prodotto rispetto al fatturato nei due esercizi consecutivi. Sono l’81,4% le imprese che hanno chiuso in utile tutti e due gli esercizi (erano il 77,4% nel 2020 e il 77,8% nel 2019), rafforzando ulteriormente quello zoccolo duro di aziende che anche negli anni precedenti aveva raggiunto e superato la soglia significativa del 75%, ovvero quelle in grado di riorganizzarsi e riposizionarsi in modo adeguato nel mercato. Se a questa quota di aziende in espansione aggiungiamo quelle che hanno invertito i risultati aziendali, passando cioè da una perdita netta a un utile (9,6%)

Fonte: elaborazioni Centro Studi YouTrade

I BILANCI DELLE COSTRUZIONI 2022 [

SCENARIO GENERALE ]

Grafico 11 - Dimensione del fatturato e redditività 2021

ROS 2021 % utile netto sul fatturato 2021 VS VS

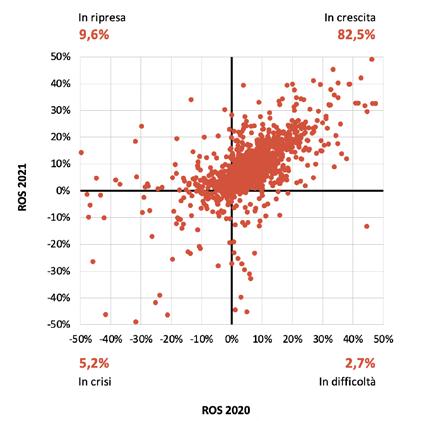

Grafico 12 - ROS e utile netto 2021

si può dire che il 2021 ha concesso a oltre il 90% di migliorare la propria redditività aziendale. Infine, analizzando l’andamento del Ros nel 2021 a confronto con il 2020 emerge un altro aspetto di forte miglioramento, con l’82,5% delle imprese in crescita e risultati positivi, alle quali associare un altro 9,6% di società in ripresa. Più contenute, rispetto agli anni precedenti, le percentuali relative a imprese in difficoltà (2,7%) e a quelle in vera e propria crisi (5,2%).

Per concludere questa prima generale analisi delle perfomance delle imprese, analizzando gli andamenti per singoli macrosettori, emerge come l’esame del fatturato delle 2.214 imprese del campione ha posto in evidenza come le tendenze nel 2021 dal punto di vista del volume d’affari siano state ovviamente positive per tutti, con alcune categorie che presentano indicatori anche molto positivi, come nel caso dei produttori e dei distributori di materiali che presentano percentuali di imprese in crescita di fatturato superiori rispettivamente al 93% e al 95%. Meno rilevanti, ma pur sempre molto più consistenti del passato, le percentuali relative alle altre categorie. Guardando alle imprese che chiudono l’anno con un utile di bilancio, l’indicatore evidenzia un aumento in tutte le categorie, molto

NeodurRooftop

isolamento termico di coperture piane

Neodur Rooftop è il pannello in Neopor® accoppiato a lastra di Aquapanel® Cement Board, appositamente progettato per gli interventi di riqualificazione energetica in copertura, ideale sui tetti piani ma applicabile anche su coperture a falde degli edifici dove è importante diminuire le dispersioni di calore d’inverno e allo stesso modo proteggerle dal caldo estivo intervenendo all’estradosso del solaio di copertura. I pannelli Neodur Rooftop sono realizzati accoppiando un pannello termoisolante con resistenza alla compressione pari a 200 Kpa ad una lastra in cemento leggera da 6 mm rivestita in fibra di vetro. Grazie all’incollaggio industriale, con Neodur Rooftop è possibile mettere in opera sia lo strato isolante sia il pannello Aquapanel® Cement Board in un’unica posa in opera.

NeodurGuainaReflex

• Elevato indice di riflessione solare;

• Risparmio energetico ed economico per la climatizzazione dei locali sottostanti;

• Estrema facilità e velocità di applicazione;

• Protegge il massetto sottostante dalle aggressioni chimiche ed ambientali;

• Pedonabile, resistente ai ristagni di acqua e ai raggi UV

Grafico 13 - Utile netto sul fatturato: quote 2021 e 2020 a confronto

TUTTI I PRODOTTI ISOLANTI PORON RISPETTANO I CRITERI AMBIENTALI MINIMI (CAM) RICHIESTI PER IL SUPERBONUS.

% utile netto sul fatturato 2020 % utile netto sul fatturato 2021 VS

PRATICO NELLA POSA SFRIDO ZERO CON NEODR GUAINA REFLEX SISTEMA “COOL ROOF” PEDONABILE

consistente per gli studi di progettazione architettonica, per le imprese produttrici e per quelle della distribuzione dei materiali. In crescita in ogni caso la percentuale di società di costruzione e di ingegneria in utile, così come quelle della gestione immobiliare. Positivi, e non potrebbe essere altrimenti, gli indicatori relativi alla capacità dei ricavi di coprire i costi della gestione caratteristica dell’azienda, dove praticamente tutti i comparti presentano valori in crescita. Molto interessanti, infine, le dinamiche degli indicatori di redditività e di remuneratività finanziaria, in particolare il Roa-Rod. Ricordiamo che questo indicatore dimostra se l’azienda è stata messa in condizione di finanziarsi a debito in modo vantaggioso: dalla sua analisi emerge che oltre il 70% delle imprese, in tutti i comparti ha questo indicatore positivo, a parte le imprese di costruzioni. Ma in alcuni la percentuale sale in modo consistente, dimostrando che al migliorare delle condizioni di mercato le imprese sono in grado di costruire condizioni migliori per finanziare la propria crescita e le proprie attività.

Grafico 14 - ROS: valori 2021 e 2020 a confronto ROS 2020 ROS 2021 VS

Imprese di costruzioni Società di ingegneria Studi di architettura e design Industrie produttrici Distributori di materiali Gestione immobiliare CON FATTURATO IN AUMENTO 2014 43,9 54,8 47,1 35,5 2015 46,3 45,6 57,4 51,2 2016 45,5 45,6 54,5 51,6 2017 50,0 60,0 70,7 62,1 2018 62,8 52,8 66,1 67,2 2019 60,6 59,3 65,4 60,3 2020 50,7 45,4 48,5 29,7 34,9 34,1 2021 70,1 73,2 79,6 93,6 95,3 64,1 CON BILANCIO IN UTILE 2014 73,8 75,3 64,1 73,7 2015 79,3 79,4 71,3 78,0 2016 77,9 76,5 76,0 81,1 2017 87,9 82,5 78,8 85,4 2018 81,4 83,1 81,0 86,1 2019 81,9 81,4 83,1 87,1 2020 79,9 66,0 85,9 82,2 86,6 71,8 2021 87,6 85,9 97,3 91,0 95,9 75,0 CON ROS POSITIVO 2014 79,4 77,4 73,6 78,7 2015 80,5 77,9 76,4 82,5 2016 83,1 75,0 81,6 85,2 2017 90,9 82,5 81,1 87,7 2018 84,5 78,7 81,9 87,9 2019 82,7 81,4 86,7 89,5 2020 81,3 69,1 88,9 83,7 88,1 74,1 2021 87,6 83,9 97,3 92,2 95,2 72,8 CON ROA-ROD POSITIVO 2020 50,0 59,8 72,7 65,1 57,9 52,9 2021 52,6 71,1 78,8 73,3 70,5 64,1

Fonte: elaborazioni Centro Studi Youtrade

Fonte: elaborazioni Centro Studi YouTrade

Tabella 4 - Indicatori di performance per tipologia di attività

35 I BILANCI DELLE COSTRUZIONI 2022

Scopri di più su friulsider.com

LA NUOVA GAMMA DI STAFFE PER IL FISSAGGIO LEGNO STA ARRIVANDO

36 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % 1 CNH INDUSTRIAL ITALIA Spa 2.921.383 2.069.353 41,2 2 NUOVO PIGNONE Srl 2.817.682 1.969.874 43,0 3 SAIPEM Spa 2.048.141 2.354.045 -13,0 4 WEBUILD Spa 1.676.078 1.863.671 -10,1 5 LEROY MERLIN ITALIA Srl 1.587.438 1.386.497 14,5 6 FERRIERE NORD Spa 1.539.539 875.262 75,9 7 BRICOMAN ITALIA Srl 1.266.036 995.321 27,2 8 IMPRESA PIZZAROTTI & C. Spa 1.214.082 636.029 90,9 9 SIEMENS Spa 1.207.714 1.160.052 4,1 10 ALFA ACCIAI Spa 971.294 530.026 83,3 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % [

SOLOPERABBONATI

SCENARIO GENERALE ]

ABBONATI

37 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. %

38 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % [ SCENARIO GENERALE ]

SOLOPERABBONATI

ABBONATI

39 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. %

SOLOPERABBONATI

40 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % [ SCENARIO GENERALE ]

41 I BILANCI DELLE COSTRUZIONI 2022

42 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % [ SCENARIO GENERALE ] SOLOPERABBONATI

PERABBONATI

43 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. %

SOLOPERABBONATI

44 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % [ SCENARIO GENERALE ]

VOLUMI da 100 a 19.000 litri

SISTEMI DI POMPAGGIO da 0,37 a 15 kW

MANDATA POMPA da 1”1/4 a 6”

45 I BILANCI DELLE COSTRUZIONI 2022

SOLOPERABBONATI

46 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % [ SCENARIO GENERALE ]

LA MASSIMA FACILITÀ DI POSA: PROGETTARE IN TEMPO REALE

Il Cappotto prefabbricato con finitura in mattone faccia a vista

Il sistema Terracoat® assicura una elevata performance termica dell’edificio, oltre a migliorare l’aspetto estetico, grazie ai listelli in terracotta faccia a vista a pasta molle nelle varietà di finiture e colori della gamma SanMarco e Pica.

47 I BILANCI DELLE COSTRUZIONI 2022

SOLOPERABBONATI

48 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % [ SCENARIO GENERALE ]

49 I BILANCI DELLE COSTRUZIONI 2022 Soluzioni conformi ai Criteri Ambientali Minimi ELEMENTO TRAINANTE BONUS 110% Rexpolhouse è la gamma più completa di soluzioni per l’edilizia, per un edificio perfetto dalle fondamenta al tetto. Oppure manda una mail a: bonus110@rexpolgroup.it Inquadra il codice con il tuo smartphone per scoprire tutti i vantaggi Rexpolhouse REXPOL srl Via Enrico Fermi, 1-3 30036 Santa Maria di Sala (VE) Tel +39 041 486822 • Fax +39 041 486907 www.rexpolgroup.it

SOLOPERABBONATI

50 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % [ SCENARIO GENERALE ]

51 I BILANCI DELLE COSTRUZIONI 2022

52 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % [ SCENARIO GENERALE ]

SOLOPERABBONATI

ABBONATI

53 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. %

SOLOPERABBONATI

54 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % [ SCENARIO GENERALE ]

PRODOTTO SERVIZIO SOSTENIBILE ECCELLENTE

L’INGEGNERIA

55 BILANCI DELLE COSTRUZIONI

100% SMART

LA QUALITÀ PRENDE

CAT I° Socio Sostenitore

walleng.it

FORMA stabila.it

SOLOPERABBONATI

56 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % [ SCENARIO GENERALE ]

Profilo perimetrale verticale

Il Profilo Perimetrale Verticale è un elemento di chiusura e finitura dei bordi perimetrali nelle pavimentazioni sopraelevate esterne, si adatta perfettamente alle lastre di pavimentazione dello spessore di 20 mm e ai supporti che fungono da sottostruttura.

57

58 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % [ SCENARIO GENERALE ]

SOLOPERABBONATI

PERABBONATI

59 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. %

60 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % [ SCENARIO GENERALE ]

SOLOPERABBONATI

PERABBONATI

61 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. %

62 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % [ SCENARIO GENERALE ]

SOLOPERABBONATI

PERABBONATI

63 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. %

64 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % [ SCENARIO GENERALE ] SOLOPER

PERABBONATI

65 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. %

SOLOPERABBONATI

66 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % [ SCENARIO GENERALE ]

PERSONAL TECH - ADVISOR

SISTEMI COOL ROOF

ALTA RIFLETTANZA CLASSIFICATA BROOF

Soprema offre una vasta gamma di soluzioni e sistemi Cool Roof per coperture che sfruttano tutto il know-how e le tecnologie d’isolamento termico e impermeabilizzazioni sviluppate in oltre 100 anni di storia. I nostri sistemi resistono anche al fuoco grazie alla classificazione Broof per garantire la massima protezione non solo dall’acqua, ma anche dal fuoco.

Seguici su

67 I BILANCI DELLE COSTRUZIONI 2022

Consulenza Tecnica personalizzata

SOLOPERABBONATI

68 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % [ SCENARIO GENERALE ]

FERRO BULLONI ITALIA RECINZIONI DI QUALITÀ DA OLTRE 50 ANNI

Il gruppo Ferro Bulloni è specializzato nella progettazione e fabbricazione di recinzioni metalliche e si pone fra i leader del mercato Europeo. Il suo core business sono le cancellate in pannelli elettrosaldati, le reti in rotoli, i pali a “T”, tondi e quadri, i cancelli residenziali ed industriali, le recinzioni temporanee da cantiere e le recinzioni di sicurezza. Tutti i prodotti sono realizzati con materie prime certificate di elevata qualità.

Cancellate in pannelli

Reti in rotoli

Pali per recinzioni

Recinzioni di sicurezza

Cancelli e cancelletti

Recinzioni mobili

Scopri di più su:

www.ferrobulloni.it

23849 Rogeno (Lecco) - IT info@ferrobulloni.it

SOLOPERABBONATI

70 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % [ SCENARIO GENERALE ]

NUOVA LINEA MEMBRANE GREEN-ENERGY

PROTEGGONO DALL’ACQUA, AIUTANO L’AMBIENTE

Per una nuova copertura o per il rinnovamento di una esistente, progettarla rispettando l’ambiente, è una priorità. Green Energy è la nuova Linea di Membrane Impermeabilizzanti bitume polimero realizzata per garantire le prestazioni più estreme con materie prime selezionate ad alto contenuto di riciclato. Optima Green Energy, Optima Minerale Green Energy, Extragum Green Energy, Extragum Minerale Green Energy sono conformi al protocollo LEED®. Green Energy, una scelta che premia l’economia circolare e qualifica il vostro progetto.

71 I BILANCI DELLE COSTRUZIONI 2022

72 I BILANCI DELLE COSTRUZIONI 2022 [ SCENARIO GENERALE ] POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % SOLOPER

PERABBONATI

73 I BILANCI DELLE COSTRUZIONI 2022 POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. %

SOLOPERABBONATI

74 I BILANCI DELLE COSTRUZIONI 2022 [ SCENARIO GENERALE ] POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. %

SOLOPERABBONATI

76 I BILANCI DELLE COSTRUZIONI 2022 [ SCENARIO GENERALE ] POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. % POSIZIONE SOCIETÀ FATTURATO 2021 2020 Var. %

77 I BILANCI DELLE COSTRUZIONI 2022

LAZIO

TOSCANA

FRIULI-VENEZIA GIULIA

TRENTINO-ALTO ADIGE

MARCHE

SICILIA

LIGURIA

ABRUZZO

UMBRIA

CAMPANIA

PUGLIA

VALLE D'AOSTA

SARDEGNA

CALABRIA

MOLISE

BASILICATA

TOTALE

LIGURIA

ABRUZZO

78 I BILANCI DELLE COSTRUZIONI 2022 [ DATI REGIONALI ] N. AZIENDE FATTURATO VALORE DELLA PRODUZIONE VALORE AGGIUNTO COSTO deI MATERIALI 2021 2020 Var. % 2021 Var. % su 2020 2021 Var. % su 2020 2021 Var. % su 2020 Divisione per macroaree NORD OVEST NORD EST CENTRO SUD-ISOLE

regione LOMBARDIA

LOMBARDIA VALLE D’AOSTA PIEMONTE

VENETO TOSCANA

LAZIO UMBRIA SARDEGNA

Divisione per

EMILIA-ROMAGNA VENETO PIEMONTE

SOLOPERABBONATI

PIEMONTE LIGURIA

FRIULI VENEZIA GIULIA EMILIA ROMAGNA MARCHE MOLISE PUGLIA CALABRIA

CAMPANIA 79 I BILANCI DELLE COSTRUZIONI 2022 COSTO del PERSONALE MOL UTILE NETTO CASH-FLOW CASH-FLOW / FATTURATO (%) 2021 Var. % su 2020 2021 Var. % su 2020 % su FATTURATO 2021 2021 Var. % su 2020 % su FATTURATO 2021 2021 2020 2021 2020

TRENTINO ALTO ADIGE

SICILIA BASILICATA

ABBONATI

Alubel, green for passion.

www.alubel.com

Alubel dal 1958 realizza sistemi metallici per le coperture e i rivestimenti degli edifici. L’azienda è cresciuta ponendo attenzione ai vari aspetti della sostenibilità ambientale incrementando negli anni la quota d’energia proveniente da fonti rinnovabili. Oggi Alubel è sempre più green, i suoi prodotti:

• sono dotati di dichiarazione EPD (Environmental Product Declaration)

• contribuiscono ai crediti LEED (Leadership in Energy and Environmental Design)

• rispettano i requisiti CAM (Criteri Minimi Ambientali).

80

LEED

CAM

MARCIA TRIONFALE

MA VA A ZIG-ZAG

Elaborazione dati bilanci 2020-2021 - Produttori (valori in migliaia di euro)

81 I BILANCI DELLE COSTRUZIONI 2022

PRODUTTORI

REGIONE N. AZIENDE FATTURATO 2021 2019 Var. % LOMBARDIA EMILIA ROMAGNA VENETO PIEMONTE

LIGURIA TOSCANA UMBRIA MARCHE

D'AOSTA LAZIO ABRUZZO CAMPANIA PUGLIA SICILIA CALABRIA BASILICATA

FRIULI VENEZIA GIULIA TRENTINO ALTO ADIGE

VALLE

È stata in media una crescita eccezionale per tutti i comparti analizzati. Ma con differenze: da +70,9% dei presagomatori a +10,3% per le aziende del settore ascensori. Quasi tutti, inoltre, devono scontare in bilancio l’aumento dei materiali

+33,8%

Tutte le attività presentano incrementi significativi, compresi quei settori che più di altri avevano sofferto la crisi del 2020, come l’illuminotecnica e l’impiantistica elettrica

QUESTO BOOM È IN ALTALENA SOLOPERABBONATI

82 I BILANCI DELLE COSTRUZIONI 2022

[ PRODUTTORI ]

Scopri la linea di adesivi per piastrelle di Fassa Bortolo, creata per rispondere a qualsiasi esigenza di posa, da chi ricerca la massima rapidità di presa a chi desidera lunghi tempi di registrazione, per l’incollaggio di ogni tipo di pavimentazione, sia all’interno che all’esterno.

Tutti gli adesivi Fassa Bortolo soddisfano i requisiti stabiliti dalle più severe direttive internazionali in merito a qualità e sicurezza.

fassabortolo.it

Tabella 1 - Il mercato dei prodotti per le costruzioni per settori merceologici (in valori correnti)

FINITURE E IMPIANTI

Pitture e vernici

Impiantistica elettrica

Distribuzione materiale elettrico

Climatizzazione, calore e accessori

Isolamento e impermeabilizzazione

Piastrelle, pavimentazioni, rivestimenti

Illuminotecnica

Serramenti, porte, sistemi di chiusura, grigliati

Sanitari arredobagno

Ascensori, scale e tappeti mobili

Drenaggio e trattamento acque

Distributori di materiali per trattamento acque e drenaggio

Distribuzione Its

Sub Totale

STRUTTURE E OPERE MURARIE

Acciaio e tondino

Arredo urbano e pavimentazioni esterne

Cemento e calcestruzzo

Laterizi

Gruppi e consorzi

Prefabbricati

Presagomatori

SOLOPERABBONATI

Sistema tetto e accessori

Distribuzione materiali edili

GDO/GDS

Sub Totale

Macchine da cantiere

Chimica per l'edilizia, intonaci

Attrezzature, utensili, ferramenta, linee vita

Sistemi di fissaggio

Lattoneria

Altri materiali

TOTALE

Fonte: elaborazione Centro Studi YouTrade su dati camerali

84 I BILANCI DELLE COSTRUZIONI 2022 [ PRODUTTORI ]

Variazioni % 2021 2020 2019 2018 2017 2016 2015 2014

Fatturato 2021 (migliaia di euro)

PANNELLI PER COPERTURE E RIVESTIMENTI

PANNELLI PER COPERTURE E RIVESTIMENTI

Ampia gamma di lastre e pannelli metallici coibentati, per rivestimenti di facciata, coperture, celle frigorifere, pannelli curvi coibentati e pannelli in lana di roccia esteticamente all’avanguardia ed in grado di riqualificare i vostri fabbricati con eleganza.

85 I BILANCI DELLE COSTRUZIONI 2022 Torre San Giorgio (CN) - Via Circonvallazione Giolitti, 92 Numero Verde 800 577385 - unimetal@unimetal.net

Grafico 1 – Produttori. Variazioni % del fatturato su anno precedente (in valori correnti)

Fonte: dal 2014 elaborazioni Centro Studi YouTrade per gli anni precedenti elaborazioni Cresme per YouTrade

Tabella 2 - Produttori. Variazioni % del fatturato su anno precedente per classi dimensionali (in milioni di euro)

SOLOPERABBONATI

Oltre 250 Da 100 a 250 Da 50 a 100 Da 25 a 50 Meno di 25 Totale

Fonte: dal 2014 elaborazioni Centro Studi YouTrade, per gli anni precedenti elaborazioni Cresme per YouTrade

Grafico 2 – Produttori. Variazione % del fatturato per classi dimensionali delle imprese (in milioni di euro). Anno 2021 su 2020

Fonte: elaborazioni Centro Studi YouTrade-

86 I BILANCI DELLE COSTRUZIONI 2022 [ PRODUTTORI ]

Variazioni annue 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

ASPIRAPOLVERE PROFESSIONALI PER POLVERI SOTTILI

Made in Germany. Made for you

Grafico 3 – Indicatori di performance per i produttori. Anno 2021

(1) ROS superiore al 6% (massimo tra quelli dei settori della produzione e del commercio generalmente utilizzati);

(2) ROE superiore al 6% (generalmente, almeno 5 punti sopra al tasso di inflazione);

Fonte: elaborazioni Centro Studi YouTrade

SOLOPERABBONATI

* Dal 2016 indica un livello di ROS sufficiente (positivo e inferiore al 6%).

Fonte: dal 2014 elaborazioni Centro Studi YouTrade, per gli anni precedenti elaborazioni Cresme per YouTrade

88 I BILANCI DELLE COSTRUZIONI 2022

Grafico 4 – Produttori. Dinamica dei principali indicatori di performance

[ PRODUTTORI ]

Ristruttura con ROCKWOOL

Una gamma completa di soluzioni per la riqualificazione energetica

Consulenza tecnica gratuita

Supporto in fase di posa in opera

Soluzioni isolanti incombustibili

Ottime prestazioni termiche e acustiche

Scansiona il QR code per saperne di più.

89 I BILANCI DELLE COSTRUZIONI 2022

Acciaio e tondino

Altri materiali

Arredo urbano e pavimentazioni esterne

Ascensori, scale e tappeti mobili

Attrezzature da cantiere, utensili, ferramenta e linee vita

Cemento e calcestruzzo

Chimica per l'edilizia, intonaci

Climatizzazione, calore, accessori

Drenaggio e trattamento acque

Illuminotecnica

Impiantistica elettrica

Isolamento e impermeabilizzazione

Laterizi

Lattoneria

Macchine da cantiere

Piastrelle, pavimentazioni, rivestimenti

Pitture e vernici

Prefabbricati

Presagomatori

Sanitari e arredobagno

Serramenti, porte, sistemi di chiusura, grigliati

Sistema tetto e accessori

Sistemi di fissaggio

TOTALE

SOLOPERABBONATI

Fonte: elaborazione Centro Studi YouTrade su dati camerali

90 I BILANCI DELLE COSTRUZIONI 2022

SETTORI FATTURATO VALORE DELLA PRODUZIONE COSTO DEI MATERIALI VALORE AGGIUNTO COSTO DEL PERSONALE RENDIMENTO DEL PERSONALE (FATTURATO/ N. ADDETTI)

Tabella 3 - Produttori. Variazioni % 2021 su 2020 di alcune voci di bilancio legate alla gestione di impresa

[ PRODUTTORI ]

Grafico 5 – Incremento del fatturato 2021/2020 e redditività 2021

Variazione % del fatturato 2021 / 2020 % utile netto sul fatturato 2021 VS

Fonte: elaborazioni Centro Studi YouTrade

Grafico 6 – Dimensione e redditività 2021

Dimensione del fatturato 2021 (milioni di euro) % utile netto sul fatturato 2021 VS

SOLOPERABBONATI

Fonte: elaborazioni Centro Studi Youtrade

92 I BILANCI DELLE COSTRUZIONI 2022 [ PRODUTTORI ]

Grafico 7 – ROS e utile netto 2021

ROS 2021

% utile netto sul fatturato 2021 VS

Fonte: elaborazioni Centro Studi Youtrade

Grafico 8 - Utile netto sul fatturato: quote 2021 e 2020 a confronto

% utile netto sul fatturato 2020

SOLOPERABBONATI

Fonte: elaborazioni Centro Studi Youtrade

2021 VS

94 I BILANCI DELLE COSTRUZIONI 2022

[ PRODUTTORI ]

% utile netto sul fatturato

Per

Isotec è il sistema termoisolante ad elevate prestazioni per coperture ventilate. Il poliuretano espanso di altissima qualità di cui è costituito il pannello offre una durabilità eccellente, con performance costanti nel tempo.

isotec.brianzaplastica.it

un isolamento di qualità e duraturo nel tempo.

Ristrutturazione copertura Hotel Ristorante “La Torricella” a Poppi (AR), realizzata con Isotec, coppi ed embrici.

Grafico 9 - ROS: valori 2021 e 2020 a confronto

Fonte: elaborazioni Centro Studi Youtrade

Grafico 10 - Solidità patrimoniale: 2021 vs. 2020

ROS 2020 ROS 2021 VS Indice di indipendenza finanziaria 2020 Indice di indipendenza finanziaria 2021 VS

SOLOPERABBONATI

Fonte: elaborazioni Centro Studi Youtrade

96 I BILANCI DELLE COSTRUZIONI 2022

[ PRODUTTORI ]

SOLOPERABBONATI

+23,7%

98 I BILANCI DELLE COSTRUZIONI 2022 [ PRODUTTORI ]

Fonte: elaborazioni Centro Studi Youtrade

Grafico 11 - Solvibilità 2021 vs. 2020 Indice di liquidità immediata 2020 Indice di liquidità immediata 2021 VS

+65,2%