COMFORT E SICUREZZA AD OGNI LIVELLO, PER IL TUO LAVORO SENZA FATICA

Non appena si indossano le scarpe DUNE si prova una sensazione di elasticità, morbidezza e ammortizzazione. Questa sensazione è generata dall’energia di ritorno che si sviluppa durante la camminata (Ultra rebound effect) grazie alla speciale mescola NHP che compone l’intersuola e al plantare che garantisce ancora più comfort ed ammortizzazione. kapriol.com

Le inconfondibili striature fiammate irregolari rendono ogni piastra diversa e unica nel suo genere. Il risultato è una pavimentazione viva e per nulla convenzionale che dona carattere e movimento agli spazi esterni.

INQUADRA IL QRCODE E SCOPRI L’INCREDIBILE CAPACITÀ DRENANTE DI MEGADRAIN

TUNDRA Art. 9558

PIETRA DI LUNA Art. 9552

SABBIA DI SATURNO Art. 9541

2024

Le costruzioni radiografate da 3.367 bilanci

Le classifiche delle prime 3.367 società

PRODUTTORI

88 C’è chi frena e chi corre

PRODUTTORI - CLASSIFICA GENERALE

118 Le prime 789 imprese di produzione

Il parere delle associazioni

160 CONFINDUSTRIA CERAMICA

Importante recuperare redditività

162 AITIVA

Pensare anche all’ambiente si può

164 FEDERBETON

Tutelare il cemento dal rischio extra Ue

166 ANIT

Puntare sulla direttiva Case green

168 CORTEXA

Un ruolo centrale per il cappotto

170 AIPE

Puntare tutto sulla riqualificazione

172 AVISA

Il governo ascolti le nostre proposte

173 ANPE

Adottare il principio Energy efficency first

174 PILE

Il bonus? Ne basta uno al 36%

176 ASSOTERMICA

Recipire la direttiva Case green

178 ASSOBETON

Sostenibilità e norme più semplici

180 UNICMI

Attuare la direttiva Case green

182 ACMI

Etichettatura energetica anche per le porte

184 ASSISTAL

Partecipare alla scrittura delle regole

186 ANIMA

Meglio tornare all’ecobonus 65%

PRODUTTORI - LE CLASSIFICHE PER SETTORE

188 Acciaio e tondino

I BILANCI DELLE COSTRUZIONI 2024 è il

supplemento a YouTrade n.156 di Febbraio 2025 Direzione, redazione, abbonamenti, amministrazione e pubblicità / Head office, editorial office, subscrition, administration and advertising

Virginia Gambino Editore Srl

Sede Legale: Viale Monte Ceneri, 60 - 20155 Milano - Italy

Sede operativa: Via San Benedetto 6 - 24122 Bergamo (BG) - Italy

Tel. +39 02 47761275 r.a.

www.virginiagambinoeditore.it - info@vgambinoeditore.it Direttore responsabile / Publisher Virginia Gambino - virginia@vgambinoeditore.it Questo supplemento è stato realizzato dal Centro Studi YouTrade

[ I B ILANCI DELLE COSTRUZIONI ]

SOMMARIO

188 Altri materiali

190 Arredo urbano e pavimentazioni esterne

192 Ascensori, scale, tappeti mobili

192 Attrezzature da cantiere, utensili, ferramenta e linee vita

194 Cemento e calcestruzzo

194 Chimica per l’edilizia, intonaci

198 Climatizzazione, calore, accessori

200 Drenaggio e trattamento acque

200 Illuminotecnica

202 Impiantistica elettrica

202 Isolamento e impermeabilizzazione

206 Laterizi

208 Lattoneria

210 Macchine da cantiere

212 Piastrelle, pavimentazioni e rivestimenti

214 Pitture e vernici

216 Prefabbricati

216 Presagomati

218 Sanitari e arredobagno

220 Serramenti, sistemi di chiusura, grigliati

224 Sistema tetto e accessori

224 Sistemi fissaggio

DISTRIBUZIONE

228 Il boom è rimasto in bilancio Il parere delle associazioni

254 ANGAISA

Competenze e sinergia per la transizione

256 ASSODIMI

Grande spinta dal Pnrr

258 FEDERCOMATED

Qui ci vuole un Piano casa

DISTRIBUZIONE - CLASSIFICA GENERALE

260 I primi 733 distributori di materiali edili

306 33 Gruppi e Consorzi di rivendita

306 I primi 54 distributori di materiali elettrici

310 I primi 125 distributori di materiali idrotermosanitari

318 I primi 27 distributori di trattamento acque e drenaggio

GDO/GDS

320 Cresce chi punta sui clienti pro

322 La classifica

Centro Studi YouTrade - Comitato Scientifico

Virginia Gambino - Direzione e supervisione

Federico Della Puppa - Coordinatore del Centro Studi YouTrade

Roberto Di Lellis - Giornalista

Andrea Favaretto - Direttore del Centro Studi Sintesi – CGIA di Mestre

326 In cantiere un boom dietro l’altro Il parere delle associazioni

332 CNA

Ci vogliono bonus stabili

334 ANCE

Serve progetto di crescita

336 FINCO

Come aggionrare il sistema-bonus

338 NADECO

Dopo la bolla interventi mirati

339 FEDERCOSTRUZIONI

Nuovi meccanismi di incentivazione

COSTRUZIONE - CLASSIFICA GENERALE

340 Le prime 272 imprese di costruzione

IMPRESE DI DEMOLIZIONE

356 Bilanci in alto per chi butta giù

DEMOLIZIONE- CLASSIFICA GENERALE

358 Le prime 15 imprese di demolizione

INSTALLATORI DI LATTONERIA

362 Il metallo resta caldo

DEMOLIZIONE- CLASSIFICA GENERALE

368 Le prime 466 imprese di demolizione

PROGETTAZIONE

394 Ha più affari chi fa tutto Il parere delle associazioni

402 CNI

Prepararsi già al dopo Pnrr

404 CNGEGL

IL futuro del testo Unico dell’edilizia

INGEGNERIA - CLASSIFICA GENERALE

406 I primi 327 general contractor

424 Le prime 198 società di ingegneria - progettazione

436 I primi 109 studi di architettura e di design

GESTIONE IMMOBILIARE

444 Una casa dorata per chi amministra

GESTIONE IMMOBILIARE - CLASSIFICA GENERALE

448 Le prime 227 società di gestione

460 Le prime 7 società di servizi ai condomini

462 Come leggere i bilanci

463 Le 3.367 aziende in ordine alfabetico

I criteri di analisi

LE COSTRUZIONI RADIOGRAFATE DA 3.367 BILANCI

I conti delle imprese aumentano del 140% rispetto al 2020. Nuovi settori considerati, che estendono l’analisi a 37 comparti. E 141,4 miliardi di fatturato esaminati

Il triennio 2021-2023 è stato decisamente fondamentale per l’economia delle costruzioni. La ripresa post covid, supportata dagli incentivi fiscali legati al superbonus 110% e all’avvio del Pnrr, che tuttavia nel 2023 doveva ancora esercitare il suo vero impulso sul settore, ha garantito una crescita molto consistente. È testimoniata non solo dalle analisi e previsioni della Commissione Europea nei tradizionali outlook di primavera e autunno, ma anche dai dati consuntivi a bilancio che il Centro Studi YouTrade da molti anni monitora e che quest’anno si amplia ulteriormente a nuove categorie di imprese. L’obiettivo è fornire un’informazione sempre più approfondita e di dettaglio sull’andamento del mercato, sulle dinamiche dei diversi settori economici e sulle performance delle imprese, utili a delineare le strategie in atto e a valutare la competitività del sistema.

IL TREND

Lo scorso anno preconizzavamo che anche il 2023 avrebbe fatto segnare un ulteriore passo in avanti rispetto alle dinamiche del 2021 e del 2022, e così in effetti è stato. Come si vedrà nel prossimo capitolo, dopo la crescita di +25,1% registrata nel 2021 sul 2020, e dopo la successiva crescita del 23,2% nel 2022, il 2023 ha fatto segnare un ulteriore aumento del 6,9% del giro d’affari delle 3.367 aziende analizzate nell’edizione dei bilanci delle costruzioni di quest’anno. Questa dinamica è ancora figlia della domanda a guida fortemente privata (superbonus) rispetto a quella a guida essenzialmente pubblica (Pnrr) che si registrerà a partire dal 2024 e a tutto il 2026. Ma alcuni segnali nelle dinamiche dei settori già fanno intravvedere come potrà evolversi il settore delle costruzioni alla luce dei cambiamenti in atto. Anche quest’anno, come già negli ultimi quattro anni, lo sforzo del Centro Stuti YouTrade è stato quello di ampliare il campo di analisi e di osservazione, che quest’anno raggiunge la soglia di 3.367 imprese analizzate, un valore del 140% superiore all’edizione del 2020, quando analizzammo 1.406 bilanci relativi all’anno 2019. Prosegue dunque l’impegno del nostro Centro Studi al fine di fornire un’informazione sempre più ampia e dettagliata, che quest’anno presenta un insieme di aziende che sommano 141,4 miliardi di euro, un valore del 135% superiore ai 60 miliardi monitorati nei bilanci del 2019.

NUOVE ATTIVITÀ

Quest’anno sono stati aggiunti alcuni settori che, da oggi, entrano stabilmente nel monitoraggio annuale, con particolare riferimento agli installatori del settore lattoneria e coperture e alle imprese di demolizione. Il settore più rappresentato, in termini numerici, è quello della distribuzione di materiali, con 939 aziende che sommano quasi 20 miliardi di fatturato, alle quali andrebbero associate nella lettura dei dati, perché appar-

[ SCENARIO GENERALE ]

Fonte: elaborazione Centro Studi YouTrade su dati camerali

tenenti alla stessa categoria, il mondo della Gdo/Gds del settore brico, cinque aziende con quasi 4,5 miliardi di fatturato e 33 gruppi e consorzi che sommano 355 milioni di euro di ricavi. Il secondo settore maggiormente rappresentato in termini di numero di aziende analizzate è quello della produzione di materiali, con 769 imprese, ma che in rapporto agli altri settori è anche quello che somma il valore più elevato del giro d’affari, pari quasi 61 miliardi di euro. Seguono, poi, le società di progettazione ingegneristica, i general contractor e gli studi di architettura e design, che complessivamente contano nella nostra pubblicazione 634 imprese per oltre 28 miliardi di fatturato. Da quest’anno, come accennato, entra in classifica una nuova categoria, quella degli installatori, analizzata con il settore della lattoneria e coperture, che per la prima volta è stato messo sotto la lente analitica del Centro Studi YouTrade. È inoltre un supporto del nuovo convegno annuale dedicato al settore e inaugurato a dicembre 2024 da Virginia Gambino Editore a Verona, con la presentazione dei risultati delle analisi e la premiazione delle imprese, analogamente a quanto da anni viene svolto per i distributori di materiali edili. Sono 272 le imprese di costruzione analizzate, per quasi 24 miliardi di giro d’affari, alle quali da quest’anno si associano le prime 15 imprese di demolizione che costituiscono il primo passo per la costruzione di un osservatorio specifico su questo interessante e strategico ambito di lavoro. Nel campo dei servizi, le aziende monitorate quest’anno sono 227 relativamente ai gestori immobiliari e sette imprese di servizi per condomini, una categoria nuova che verrà implementata anche in futuro al fine di analizzare un settore nuovo e promettente per il mercato.

OLTRE 4.500 BILANCI CIVILISTICI

Analogamente agli anni precedenti, l’analisi ha preso in considerazione oltre 4.500 aziende, molte delle quali scartate e non inserite nell’analisi finale per motivi legati a situazioni specifiche. Per esempio, nel caso di aziende cessate o in liquidazione, o in molti casi per indisponibilità dei bilanci stessi o per situazioni di bilancio particolari dovute a cambiamenti delle compagini societarie, che falserebbero la lettura complessiva. Va ricordato che la modalità di raccolta ed elaborazione dei bilanci fa riferimento alle banche dati delle Camere di Commercio, così come disponibili nel Registro Imprese. I dati analizzati e inseriti nel presente volume fanno riferimento ai bilanci disponibili e reperibili sul portale del registro camerale nazionale alla data del 15 gennaio 2025. Come ormai di consueto, l’analisi prende in considerazione solo i bilanci civilistici delle società, escludendo quindi quelli consolidati di gruppo, e non è orientata a stilare solo le classifiche delle imprese più importanti, ma analizza in dettaglio andamenti, performance e dinamiche dei settori produttivi, distributivi, dell’intallazione e dei servizi legati al mondo delle costruzioni anche per segmenti di fatturato, in modo tale da evidenziare le dinamiche non solo per comparto ma anche per dimensione di impresa. L’analisi condotta sui bilanci 2023 depositati presso le Camere di Commercio dalle 3.367 aziende monitorate riguardano imprese operanti in 37 settori:

• 23 fanno riferimento ai settori della produzione di materiali produttivi (rispetto allo scorso anno si tratta di un settore in meno, ovvero il settore dell’antisismica che è stato accorpato, come rinforzo strutturale, al settore della chimica per

edilizia) e sono nel dettaglio i seguenti settori: acciaio e tondino; arredo urbano e pavimentazioni esterne; ascensori, scale e tappeti mobili; attrezzature da cantiere, utensili, ferramenta e linee vita; cemento e calcestruzzo; chimica per l’edilizia, intonaci, rinforzo strutturale; climatizzazione, calore, accessori; drenaggio e trattamento acque; illuminotecnica; impiantistica elettrica; isolamento e impermeabilizzazione; laterizi; lattoneria (produzione); macchine da cantiere; piastrelle, pavimentazioni, rivestimenti; pitture e vernici; prefabbricati; presagomatori; sanitari e arredobagno; serramenti, porte, sistemi di chiusura, grigliati; sistema tetto e accessori; sistemi di fissaggio; altri materiali (non altrimenti inseribili in specifici settori)

• sei settori fanno riferimento alla categoria dei distributori di materiali, ovvero: distributori di materiali edili; distributori di materiali elettrici; distributori di materiali idrotermosanitari; distributori di materiali per trattamento acque e drenaggio; Gdo/ Gds (settore brico e fai-da-te); gruppi e consorzi

• due settori fanno riferimento alle imprese di costruzione e a quelle di demolizione

• un settore (come nuovo inserimento) fa riferimento alle imprese di installazione della lattoneria e dei lavori sulle coperture

• tre settori contengono al loro interno il mondo delle società di ingegneria, suddiviso in general contractor e imprese di progettazione, e il settore degli studi di architettura e design

• due settori, infine, fanno riferimento al mercato dei servizi, diviso in gestione immobiliare e servizi per condomini.

NON SOLO BIG

Analogamente alle scorse edizioni, la composizione del campione è volutamente non ancorata alla dimensione aziendale rappresentata solo dalle prime della classe in termini di fatturato, ma comprende anche imprese di medie e medio-piccole dimensioni, utili a definire i trend dei settori in relazione alla dimensione. Il valore minimo di fatturato, soglia oltre la quale sono state considerate le aziende per l’inserimento, è stato fissato a 100 mila euro (una soglia più bassa rispetto a quella dello scorso anno, ma necessaria all’analisi di alcuni settori, in particolare quello dei lattonieri) con l’unica eccezione per i gruppi e consorzi, che per loro natura sono mantenuti in classifica anche in presenza di fatturati molto contenuti. Questo è un approccio che il Centro Studi YouTrade ha scelto da alcuni anni come elemento strategico sul quale focalizzare l’attenzione e che anche quest’anno è stato scelto come metodologia di analisi, in quanto è proprio nell’esame delle diverse dinamiche legate ai diversi settori e segmenti che possono emergere spunti e utili indicazioni per chi leggerà le analisi qui contenute. Anche quest’anno sono stati inseriti valori di confronto non solo sull’anno precedente, ma anche in rapporto al 2021 relativamente a tre campi di analisi (fatturato, utili e cash flow) utili a evidenziare la dinamica biennale non solo dei settori ma anche delle singole imprese, per evidenziare come in alcuni casi le flessioni del 2023 presentano comunque incrementi rispetto al 2021.

FATTURATO E RICAVI

Ai fini metodologici e di lettura dei risultati, in merito al fatturato cumulato a livello di filiera, va sottolineato che il valore complessivo delle aziende coinvolte nell’osservatorio potrebbe essere in alcuni casi leggermente sovrastimato, in quanto determinato per somma dei singoli fatturati di soggetti coinvolti in relazioni commerciali di tipo cliente-fornitore, che possono indurre a una duplicazione di valori. Inoltre, quando nelle analisi si parla di fatturato ci si riferisce alla differenza tra i ricavi caratteristici (cioè senza gli altri ricavi non operativi) e le variazioni dei lavori in corso, dunque a un valore che è generalmente uguale o inferiore al valore della produzione, e pertanto in questo senso sovrapponibile al concetto di giro d’affari. Le valutazioni di sistema a livello di categorie e settori hanno determinato, in alcuni casi, l’esclusione in fase di elaborazione e analisi aggregata di alcuni casi di aziende, come già accadeva negli anni scorsi, a causa di eccessive difformità nei dati rispetto alla media (i cosiddetti outlier) per questioni normalmente derivanti da operazioni straordinarie di bilancio. Nei casi più evidenti si riportano alcuni commenti nelle analisi specifiche di categoria e di settore. Infine, analogamente ai report degli anni precedenti, anche quest’anno la logica di lettura dei dati realizzata dal Centro Studi YouTrade si è concentrata sull’indivi-

[ SCENARIO GENERALE ]

Tabella 2 I campi di analisi 2019-2023 a confronto

Fonte: elaborazione Centro Studi YouTrade su dati camerali

duazione di indicatori di performance, oltre ai classici indicatori di crisi.

GLI INDICATORI

Questa scelta risiede nell’uso di indicatori in grado di traguardare i parametri medi delle aziende secondo un’ottica di sviluppo e di virtuosità rispetto ai dati medi, piuttosto che fotografare semplicemente le singole sofferenze. Questo metodo, introdotto ormai sei anni fa nelle nostre analisi, è confermato anche quest’anno e fa riferimento a indicatori quali l’indice di indipendenza finanziaria, che indica il grado di solidità patrimoniale dell’azienda in termini di rapporto tra il capitale proprio ed il totale dell’attivo dello stato patrimoniale, o per converso il grado di capitalizzazione dell’impresa, un indicatore importante nella panoramica dei parametri di definizione del merito creditizio, che dunque va evidenziato per capire se e come le aziende possano contare sui finanziamenti bancari in eventuali strategie di sviluppo, ma anche se l’azienda possa essere percepita da potenziali creditori come rischiosa, poiché dipendente in modo eccessivo da capitali di terzi. Un altro indicatore utilizzato anche in questo report in continuità con gli anni precedenti, è l’indice di liquidità immediata (o acid test), dato dal rapporto tra le attività correnti (escluso il magazzino) e le passività a breve termine, che misura l’equilibrio finanziario dell’azienda in termini di capacità di fronteggiare più o meno tranquillamente gli impegni a breve, senza tenere conto del magazzino che per sua natura, pur essendo considerato elemento del capitale circolante, può assumere una valenza minore in termini di liquidità. A questi indicatori se ne aggiungono altri di carattere finanziario, come il Roa (Return on asset e da non confondersi con il Roi, che riguarda gli investimenti), che esprime il rendimento lordo dell’intero investimento aziendale, un indicatore più importante di tutti (anche del Roe), perché informa su come funziona

la macchina aziendale, indipendentemente da chi ne sia il proprietario o da come e dove siano state trovate le risorse per acquistarla.

LIQUIDITÀ E OLTRE

Anche quest’anno è presente l’indicatore relativo al rapporto tra cash flow e fatturato, ampliandone la lettura al 2021, un indicatore percentuale che esprime l’efficienza e la razionalità del management in rapporto al volume di vendite trasformato in contante, ovvero in flussi di cassa. Anche l’indicatore sull’efficienza del management, denominato Roa-Rod (Return on assett-Return on debt), è stato confermato, in quanto è un valore che illustra se l’azienda è messa in condizione di finanziarsi a debito in modo vantaggioso nel corso dell’anno. Ricordiamo che quando questo indicatore è positivo significa che il capitale a debito inserito in azienda (Roa) rende più di quello che chiede il finanziatore (Rod, calcolato sul solo debito finanziario). È un indicatore dunque che esprime la capacità di un’azienda di remunerare i propri capitali investiti e quindi l’efficienza della sua gestione. Complessivamente le analisi riportate nelle pagine seguenti, analizzando 141,4 miliardi di euro di fatturato delle imprese, costituiscono una lettura estremamente rappresentativa dell’universo edilizia, nei suoi diversi comparti e segmenti in un anno molto positivo per alcuni settori e un po’ meno per altri, ma che se traguardato sul 2021 mette in evidenza comunque fattori positivi di crescita e consolidamento delle imprese. Obiettivo delle analisi qui contenute e della pubblicazione è aiutare le aziende a definire le linee strategiche di sviluppo in ottica di un costante miglioramento della gestione, soprattutto in ragione di un sempre maggiore consolidamento strutturale degli asset patrimoniali, economici e finanziari delle imprese dell’edilizia e delle costruzioni, un obiettivo oggi sempre più strategico in questa fase di cambiamento del mercato. Buona lettura.

A tutto tondo.

360o di competenza per un involucro edilizio che protegge, isola e respira

Le lancette dell’edilizia BUONI AFFARI E SELEZIONE

Dopo gli anni del boom, il 2023 ha incrementato ancora fatturati e utili della grande maggioranza delle imprese legate alla filiera delle costruzioni. Ma si intravvede un trend diverso per quelle meno attrezzate per la nuova realtà

Se il 2021 è stato l’anno della ripresa e il 2022 un anno trainante, il 2023, con la dinamica di ulteriore crescita e consolidamento del mercato, mostra alcuni aspetti che lo configurano come il primo anno della selezione.

L’anomalia vissuta dal settore delle costruzioni in questi tre anni, esito dell’effetto straordinario legato non tanto degli incentivi relativi al superbonus 110%, quanto alla dirompente cessione del credito e allo sconto in fattura, sembra di fatto conclusa. L’impatto del Pnrr, molto consistente per il settore delle costruzioni e valutato in oltre 78 miliardi di euro, non ha ancora espresso tutta la sua potenzialità: a oggi complessivamente la spesa effettiva non ha ancora superato la soglia del 30%.

Dunque, in attesa che si verifichi la tanto attesa stagione dirompente del Pnrr, ciò che registriamo è che con la fine del superbonus, che come noto è ancora attivo, ma solo per alcune categorie di utenti e con limiti più stringenti di un tempo e senza la possibilità di cedere il credito o di usufruire dello sconto in fattura, è finita la spinta alla crescita di tutti i segmenti del mercato. Solo per alcuni rimangono ora ancora ambiti di sviluppo, mentre per altri si evidenziano già alcuni rallentamenti.

PIANO B

Lo avevamo già scritto su queste pagine che la conclusione della stagione della cessione del credito, osteggiata e contrastata da norme perfino retroattive da parte del Governo, avrebbe messo fine a tre anni di indubbia eccezionalità. Per fortuna, in questo scenario di fortissima accelerazione e poi di rallentamento, il Pnrr comunque rappresenta un’opzione di atterraggio morbido sulla quale, a partire dal 2026, potrebbe innestarsi una fase di rilancio, ovviamente con dinamiche tutte da valutare e

[ SCENARIO GENERALE ]

Tabella 1 - Il

al 30 novembre 2024)

sostanzialmente diverse nell’impatto, dovuta all’adozione anche in Italia della direttiva Case green, ovvero l’Energy performance of building directive (Epbd), che impegna anche il nostro Paese a riqualificare energeticamente il 16% del patrimonio edilizio, con un punto di partenza fissato al 2020, per cui possiamo già rendicontare i tanti interventi effettuati con il superbonus come il primo passo. Significa che il 5% lo abbiamo già fatto, manca un 11%: un traguardo raggiungibile con opportune scelte politico-strategiche e, ovviamente, normative.

NEL COMPLESSO

Ma, senza guardare troppo al futuro e analizzando cosa è accaduto dal 2019 a oggi, dobbiamo sottolineare che nel periodo 2019-2024 il settore delle costruzioni in Italia è passato da 140 miliardi di giro d’affari a 220 miliardi. È un dato che non va dimenticato, soprattutto rispetto alle prospettive di riduzione degli investimenti che potranno generarsi nel 2025 e che vanno tuttavia messe nella giusta direzione interpretativa. Il ragionamento è che di fronte a un mercato che è cresciuto in cinque anni quasi del 60%

Fonte: elaborazione Centro Studi YouTrade su dati ENEA

un’eventuale diminuzione del 5% o anche del 7%, come preventivato nelle ultime analisi congiunturali di Ance, non può essere letta come un mercato in caduta libera, o come un crollo delle costruzioni. È semplicemente un riassestamento fisiologico, che tuttavia al suo interno propone già oggi e proporrà in futuro una maggiore competitività a livello di imprese. Per quanto riguarda la situazione contingente, va registrato un modesto colpo di coda del superbonus, che al 30 novembre 2024, ultimo dato Enea a disposizione, ha realizzato 496.963 interventi

asseverati per un totale di 114,6 miliardi di interventi ammessi a detrazione, dei quali il 98.6% già realizzati e un rimanente 1,4%, pari a poco meno di 1,6 miliardi di euro, ancora da realizzare.

IL PNRR

Sul fronte del Pnrr le attività di analisi, monitoraggio, verifica dei dati e la pubblicazione delle relative informazioni è, da parte del Governo, in ritardo e fortemente deficitaria, come testimoniato in audi-

Tabella 2 - Il punto della situazione sul PNRR (dati al 25 luglio 2024)

zione dalla presidente dell’Ufficio parlamentare di bilancio in ordine all’esame del piano strutturale di bilancio di medio termine 2025-2029 (audizione del 7 ottobre 2024), nella quale ha dichiarato che «la fonte informativa primaria per valutare lo stato di avanzamento del Pnrr è rappresentata dalla piattaforma ReGiS che, tuttavia, continua a presentare criticità per la presenza di informazioni tra loro non sempre coerenti e per i ritardi che ancora sussistono nella registrazione delle singole operazioni». Abbiamo a disposizione le informazioni del monitoraggio datate a fine luglio 2024, nelle quali si legge che i progetti finanziati dal piano sono attualmente oltre 260 mila, per un importo territorializzabile di circa 136 miliardi di euro. Dal punto di vista della spesa sostenuta, lo stato di avanzamento del Pnrr è pari al 26,4%. Poco, molto poco rispetto al totale dei bandi pubblicati e aggiudicati, pari circa al 65% del totale. In sostanza, il problema del Pnrr è di fatto la difficoltà della sua messa a terra, gravata da un livello burocratico elevatissimo, che stride con la necessaria velocità che il Piano nazionale di ripresa e resilienza doveva di fatto garantire. Dal punto di vista delle prospettive di mercato, dopo l’ulteriore crescita del 2023, il 2024 si configura, in base alle previsioni della Commissione europea e di Banca d’Italia, in crescita di un valore variabile tra il 2,7% (Banca d’Italia) e il 3,5% (Commissione europea). Per il 2025 è attesa una flessione variabile tra -3,3% di Banca d’Italia e -3,8% della Commissione europea. Lo scenario complessivo nel quale il mercato delle costruzioni è inserito è, tuttavia, uno scenario da ritorno dell’economia italiana alle dinamiche da prefisso telefonico già ben note nel passato, con il nostro Pil variabile tra +0,5% e +0,7%. In un’economia che non cresce, e per la quale Prometeia prevede una diminuzione

Tabella 3 - Italia. Principali indicatori macroeconomici. Previsioni a confronto 2024-2025 (variazioni % annue)

elaborazione Centro Studi YouTrade su dati Istat e Prometeia (rilascio ottobre 2024)

Novembre 2024

Fonti:

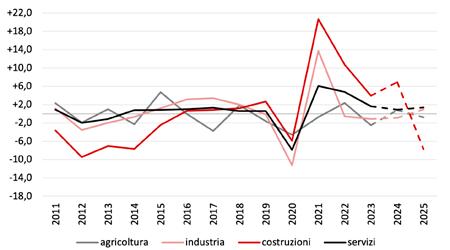

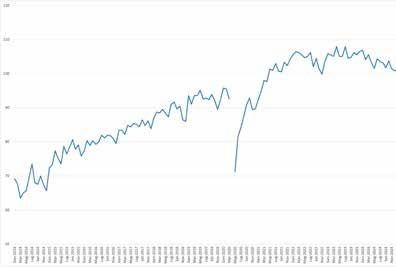

Grafico 1 - Italia. Valore aggiunto dei macrosettori di attività. Anni 2011-2025 (variazioni % su anno precedente)

Fonte:

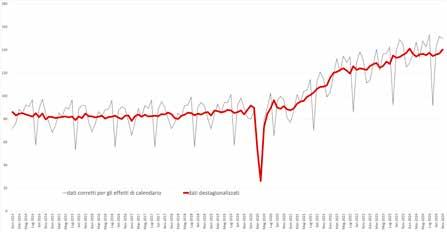

Grafico 2 - Indice della produzione nelle costruzioni Gennaio 2014-

Fonte: elaborazione Centro Studi YouTrade su dati Istat

consistente del valore aggiunto prodotto dal settore delle costruzioni, la strategia delle imprese non può essere quella di attendersi che il mercato cresca, ma deve trovare nelle nuove condizioni di equilibrio o di rallentamento, nuove modalità operative. Il dato incontrovertibile, e ottimo punto di partenza, è che il livello della produzione del settore delle costruzioni in Italia, rispetto alla media del 2021, è oggi a +37 punti percentuali. Dunque, non sta al mercato produrre ulteriore crescita, ma sta alle imprese trovare opportunità e modalità organizzative per restare nel mercato, consolidarsi e avviare strategie di crescita, che non potranno più contare sull’aiutino di Stato, ma metteranno le imprese di fronte al fatto che dovranno essere le imprese stesse a generare la propria crescita. In questo scenario gli indici di fiducia delle imprese continuano a essere positivi e, nonostante una leggera flessione nella seconda metà del 2024, mostrano

Centro Studi YouTrade su dati Istat

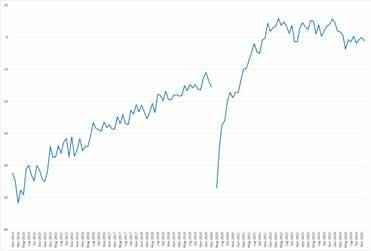

Grafico 3 - Clima di fiducia delle imprese di costruzioni - Gennaio 2014-dicembre 2024 (numero indice base 2021=100)

Fonte: elaborazione

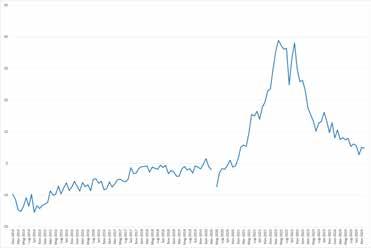

Grafico 4 - Giudizi sul portafoglio ordini e/o piani di costruzione dell'impresa al momento attuale - saldo (gennaio 2014-dicembre 2024)

Fonte: elaborazione Centro Studi YouTrade su dati Istat

Grafico 5 - Tendenza degli ordini e/o piani di costruzione dell'impresa nei prossimi tre mesi - saldo (gennaio 2014-dicembre 2024)

Grafico 6 - Tendenza dei prezzi praticati dall'impresa nei prossimi tre mesi - saldo (gennaio 2014-dicembre 2024)

Grafico 7 - Tendenza dell'occupazione presso l'impresa nei prossimi tre mesi - saldo (gennaio 2014-dicembre 2024)

Fonte: elaborazione Centro Studi YouTrade su dati Istat

valori comunque superiori alla media del 2021. La situazione, complessivamente positiva, è certificata anche dal giudizio sul portafoglio ordini delle imprese e sulla tendenza dei piani di costruzione e degli ordini per il futuro a breve, così come riportati dall’Istat nelle sue rilevazioni mensili. A questa dinamica positiva di certo contribuisce il livello dei prezzi, rientrato dopo due anni di forti crescite. Una dinamica che è anche testimoniata in positivo dall’andamento, seppur altalenante, delle previsioni delle imprese sull’occupazione nel settore. Il 2023 consolida la crescita, ma apre alla selezione delle imprese. Tre anni fa scrivevamo su queste pagine che il 2021 sarebbe stato l’anno della ripresa e il 2022 un anno trainante. Oggi possiamo affermare a consuntivo, e senza ombra di dubbio, che le nostre previsioni sono state confermate dai fatti e che il 2023 in questa dinamica diventa l’anno del consolidamento, ma anche l’anno che apre alla selezione delle imprese, perché la forte crescita può tradursi in un eccesso che può presentare significative problematiche dal punto di vista operativo, gestionale e organizzativo per le imprese. Certo è che il fieno messo in cascina in questi ultimi tre anni è molto consistente, con una crescita del 23,2% nel 2022 dopo il boom del +25,1% del 2021, e un ulteriore balzo del 6,9% nel 2023. Analizzando l’andamento delle analisi di bilancio nel lungo periodo emerge come dopo la drastica caduta del fatturato delle imprese del sistema delle costruzioni registrata nel 2009 (-14,8%) e la nuova flessione tra il 2012 e il 2013 (rispettivamente -6,2% e -4,7%), tra il 2014 e il 2015 vi è stata una stabilizzazione della dinamica del giro d’affari, che ha fatto da trampolino alla crescita registrata nel triennio 2017-2019, con una ripresa nel 2017 (+4,9%), seguita nel 2018 da un aumento del 5,7% e poi proseguita nel 2019 con un ulteriore +2,0%. Il 2020 è stato l’anno della discontinuità, al quale è seguito uno straordinario 2021 con una crescita del 25,1%, seguita dall’incremento del 2022, pari a +23,2%, al quale se si aggiunge +6,9% del 2023, evidenzia come una crescita triennale così consistente non si sia mai registrata in epoca recente nel nostro settore.

Fonte: dal 2014 elaborazioni Centro Studi YouTrade, per gli anni precedenti elaborazioni Cresme per YouTrade

Tuttavia, in questo quadro generale tendenzialmente positivo, dopo due anni di crescite per tutti i settori, vi sono alcune categorie che mostrano segnali di rallentamento, pur sempre in una dinamica di crescita positiva rispetto al 2020. Con riferimento alla media generale di +6,9% vi sono infatti alcuni settori e categorie che hanno fatto registrare decrementi del fatturato, a partire dai gruppi e consorzi, in calo nel 2023 del 5,1% (ma in crescita rispetto al 2021 di +18,6%), per proseguire con i produttori di materiali e componenti, in calo del 4,1% (ma in crescita sul 2021 di +14,6%), con i distributori di materiale Its in calo di -1,3% (ma in crescita del 24,6% sul 2021) e, infine, con i distributori di materiali edili in calo del 0,3%, rispetto a una crescita biennale del 27,4%. Per gli altri settori le dinamiche sono positive, con le società di ingegneria e gli studi di architettura in forte crescita, rispettivamente +29,0% e +21,3%, con crescite biennali rispettivamente del +54,1% e +50,7%. Seguono le imprese di costruzione, +23,2% sul 2022 e +42,9% sul 2021, le società di gestione immobiliare a +10,1% sul 2022 e a +21,9% sul 2021, per poi proseguire con crescite più contenute per la Gdo/Gds del settore brico e fai-da-te a +6,2% sul 2022 e a +17,0% sul 2021, per i distributori di materiali elettrici, +4,2% sul 2022 e +37,9% sul 2021, e per chiudere con i distributori specializzati in trattamento acque e drenaggio a +3,5% sul 2022 e a +25,8% sul 2021.

Tabella 4 – Variazione % del fatturato sull’anno precedente. Anni 2003–2023 (in valori correnti)

Grafico 8 – Totale imprese. Variazione % del fatturato su anno precedente (in valori correnti)

Fonte: dal 2014 elaborazioni Centro Studi YouTrade, per gli anni precedenti elaborazioni Cresme per YouTrade

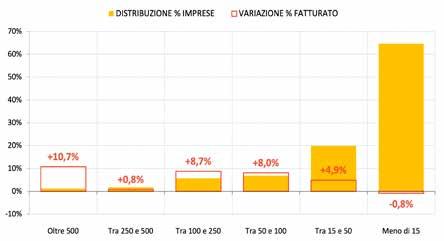

LA CRESCITA DEI BIG

Prosegue anche nel 2023 la crescita delle imprese di maggiori dimensioni, un fenomeno già analizzato gli scorsi anni, dunque un trend che viene confermato. Il monitoraggio dei 3.367 bilanci, pari a un giro d’affari complessivo di oltre 141 miliardi di euro, mette anche quest’anno in evidenza che sono le imprese di maggiori dimensioni a presentare le dinamiche di crescita più rilevanti, eccezione fatta per le imprese tra 250 e 500 milioni di fatturato: un dato che dipende nella sua dinamica da alcune aziende, in particolare del settore delle costruzioni, con flessioni di ricavi significative. In linea generale, di fronte a un aumento medio del 6,9% le classi da oltre 50 milioni di euro in su evidenziano crescite più consistenti, mentre le due classi inferiori evidenziano dinamiche di crescita, ma più contenute, a eccezione appunto della seconda classe maggiore. Le aziende con oltre 500 milioni di euro di fatturato presentano una crescita del 10,7% del fatturato, mentre quella immediatamente successiva, relativa alle aziende tra 250 e 500 milioni, cresce di +0,8%. Più rilevante l’aumento della classe tra 100 e 250 milioni, +8,7%, mentre quella tra 50 e 100 milioni di euro fa segnare +8,0%. Più contenuta la performance per le imprese tra 15 e 50 milioni di euro, in crescita del 4,9% del fatturato aggregato. In flessione, leggera,

invece le imprese con meno di 15 milioni di euro, con una diminuzione del giro d’affari aggregato del -0,8%.

IN FORTE CRESCITA GLI UTILI

Nelle scorse due edizioni dei Bilanci delle Costruzioni era emerso come le imprese avessero affrontato la crescita mi-

Grafico 9 – Totale imprese. Variazioni % del fatturato per classi dimensionali delle imprese (in milioni di euro). Anno 2023 su 2022

Fonte: elaborazioni Centro Studi YouTrade

Tabella 5 - Totale imprese. Variazioni % del fatturato per classi dimensionali delle

Anni 2007-2023

Fonte: dal 2014 elaborazioni Centro Studi YouTrade, per gli anni precedenti elaborazioni Cresme per YouTrade

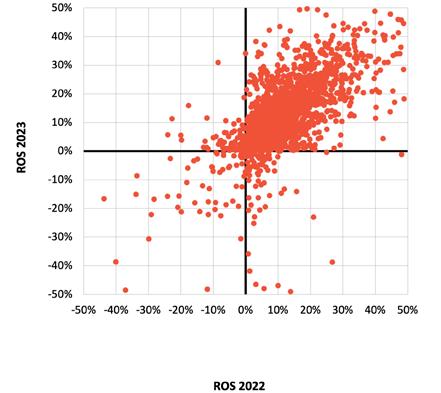

gliorando alcune performance, in particolare quelle legate alla redditività, come peraltro era lecito attendersi. Se nel 2022 l’85,4% delle 2.975 imprese monitorate aveva fatto registrare un fatturato in aumento, il 2023 evidenzia che solo il 56,5% delle imprese ha avuto un aumento del giro d’affari: un valore superiore al 35,5% del 2020 e di poco inferiore al 62,5% del 2019. Dove migliora la performance è nella percentuale di utili sul fatturato, che nel 2022 era pari al 3,3%, mentre nel 2023 sale al 6,7%, con il 94,0% delle imprese con bilancio in utile. Il dato è molto positivo perché significa che anche in condizioni di riduzione del giro d’affari le imprese hanno saputo produrre redditività, in misura sostanzialmente doppia rispetto a quella dei due anni precedenti. Le buone notizie arrivano anche dagli altri indicatori principali della redditività delle aziende, ossia la redditività delle vendite (Ros) e quella complessiva dei mezzi propri, ovvero del ritorno sul capitale proprio (Roe), che sono positivi in entrambi i casi, per il 95,0% delle aziende nel caso del Ros e del 94,4% nel caso del Roe. Il valore medio del Ros, pari all’8,0% indica un ottimo stato di salute del settore, con il 60,1% di aziende con indicatore buono o ottimo (erano il 44% nel 2021). Anche per il Roe si assiste a un’ottima percentuale di aziende con indice positivo e con una altrettanto buona percentuale di imprese con Roe buono o ottimo, 77,2%

(era il 67,3% l’anno precedente), con un valore medio in crescita all’11,7%, di tre punti percentuali superiore a quello del 2022 e quasi triplo rispetto a quello del 2021. Se nel 2021 si registravano alcuni segnali finanziari contrastanti, nel 2022 il Roa (Return on assett, che misura la redditività degli investimenti complessivi in azienda) era positivo per il 94,1% delle imprese, e nel 2023 sale al 95,0%, con un indice globale pari al 5,6%, in aumento dal 4,8% del 2023 e quasi doppio rispetto al 3,3% del 2021 e in forte aumento rispetto all’1,8% del 2020. Altra buona notizia è quella relativa alle imprese che nel 2023 hanno presentato un cash flow positivo, sono il 96,6% del totale, con un valore medio sul fatturato pari al 9,7%, in aumento di quasi due punti rispetto all’8,0% del 2023. Di fronte a un secondo anno straordinario come il 2022, è lecito attendersi il miglioramento delle performance complessive delle imprese non solo rispetto all’andamento del fatturato ma anche della redditività aziendale. Analizzando le variazioni di fatturato in rapporto agli utili netti in percentuale sul fatturato, il 2023 si presenta come un anno di ulteriore conferma del consolidamento delle imprese. Se nel 2022 l’81,9% si collocava nel quadrante positivo, che vede le imprese crescere nel fatturato e produrre utili, nel 2023 questa percentuale scende al 54,8%. Ma a questa va sommata la percentuale di imprese in

PROTEGGE SEMPRE!

10 - Indicatori di performance per il totale delle imprese. Anno 2023

(1) ROS superiore al 6% (massimo tra quelli dei settori della produzione e del commercio generalmente utilizzati);

(2) ROE superiore al 6% (generalmente, almeno 5 punti sopra al tasso di inflazione);

11 -

Fonte: elaborazioni Centro Studi YouTrade

diminuzione di fatturato, però in crescita rispetto alla redditività, pari al 39,7%. Molto contenuta la percentuale di imprese in crescita di fatturato, ma con redditività negativa, mentre la buona notizia è che la percentuale di imprese in crisi rimane a valori molto bassi, pari al 3,5% del totale.

Il recupero della redditività si conferma nella quota di imprese che presentano un bilancio in utile e con il Ros di segno positivo: dal 71,7% del 2015 si è saliti al 76% del 2016 per arrivare all’80,6% del 2017 e all’80,8% del 2018, per consolidare questo dato all’82,8% nel 2019. Il 2020 non era stato un anno così negativo, con un valore pari all’81,3%, e il 2021 aveva spinto la percentuale al 90,4%, dunque con una progressione positiva che si è consolidata nel 2022 con una percentuale pari al 92,9%, valore che sale ulteriormente nel 2023 al 93,4%, garantendo a queste aziende di raggiungere l’efficienza riuscendo a coprire i costi di produzione e contemporaneamente a conseguire un utile di bilancio. Diminuisce nel 2023 la percentuale di imprese con bilancio in perdita e Ros negativo rispetto agli anni precedenti, 3,7%, era il 4,5% del totale nel 2022 e il 6,3% nel 2021, un altro buon segnale dal sistema imprese.

La lettura congiunta della quota percentuale di utile netto prodotto rispetto al fatturato nei due esercizi consecutivi è un ulteriore dato che conferma il buon stato di salute delle imprese della filiera delle costruzioni nel 2023. Il 91,6% ha chiuso in utile tutti e due gli esercizi (erano il 90,0% nel 2022, l’81,4% nel 2021, il 77,4% nel 2020 e il 77,8% nel 2019), rafforzando ulteriormente quello che lo scorso anno avevamo definito lo zoccolo duro di aziende

Grafico

Grafico

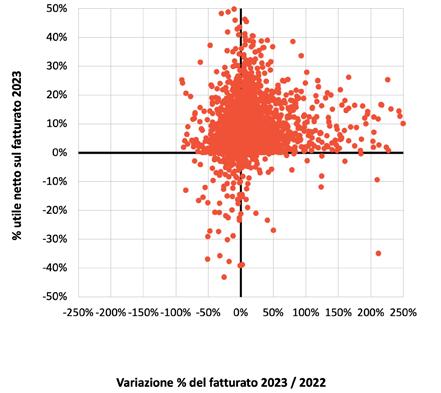

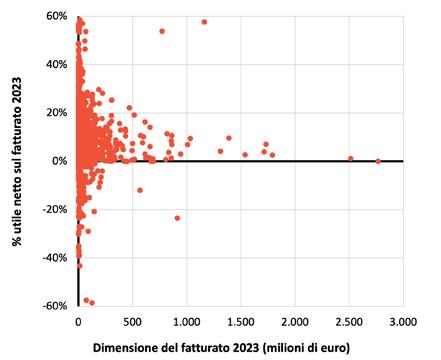

12 - Dimensione del fatturato e redditività 2023

2023

Fonte: elaborazioni Centro Studi YouTrade

che in questi anni di crescita hanno saputo riorganizzarsi e riposizionarsi in modo adeguato nel mercato. Se a questa quota di imprese in espansione aggiungiamo coloro che hanno invertito i risultati aziendali, passando cioè da una perdita netta a un utile (2,9%) si può confermare che il 2023 ha concesso a oltre 95 imprese su 100 di migliorare la propria redditività aziendale. Infine, analizzando l’andamento del Ros nel 2023 a confronto con il 2022 emerge un altro aspetto di forte miglioramento, con il 92,4% delle imprese in crescita e con risultati positivi (erano il 90,3% nel 2022 e l’82,5% nel 2021), alle quali possono essere associate le imprese in ripresa, pari a un ulteriore 2,6%, che porta il totale delle imprese con performance positiva al 95% del totale. In linea con agli anni precedenti, la percentuale relativa ad imprese in difficoltà è del 2,6% contro il 2,8% del 2022, mentre scende dal 5,2% del 2021 al 3,1% del 2022 e al 2,4% del 2023 la percentuale di quelle in vera e propria crisi.

A conclusione di questa prima parte di analisi generale dei bilanci delle 3.367 imprese considerate, gli andamenti per singoli macrosettori evidenziano innanzitutto un numero molto elevato di aziende con fatturato in crescita, con particolare riferimento alle società di progettazione e alle società di costruzioni, nonché a quelle di gestione immobiliare. Guardando alle imprese che

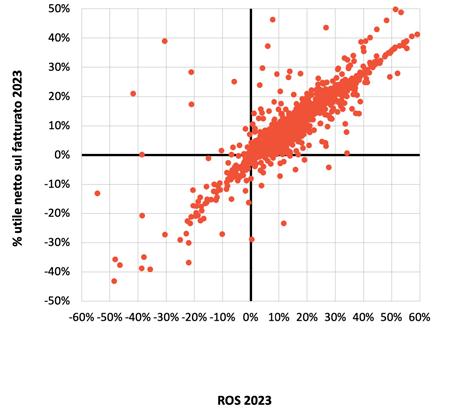

Grafico 13 - ROS e utile netto 2023

Grafico

chiudono l’anno con un utile di bilancio, l’indicatore evidenzia una sostanziale tenuta in quasi tutte le categorie, un dato molto confortante per il consolidamento della crescita e della strutturazione delle imprese. Anche nel 2023 rimangono positivi, anche se con piccole flessioni per alcune categorie, gli indicatori relativi alla capacità dei ricavi di coprire i costi della gestione caratteristica dell’azienda (indicatore relativo al valore del Ros), dove alcuni comparti presentano valori in crescita, come nel caso delle imprese di produzione di materiali, in aumento di 1,3 punti percentuali sul 2022, e delle società di ingegneria, con una crescita di 0,4 punti percentuali sul 2022, seguite dalle imprese di costruzioni, in crescita di 0,1 punti percentuali. In consolidamento o in leggera riduzione, ma su valori comunque elevati, le crescite per gli altri comparti, che tuttavia già nei due anni precedenti avevano presentato valori elevati.

SFIDA AL CENTRO SUD

Infine, il confronto delle dinamiche a livello territoriale, per macroaree e per regione, evidenzia una forte competitività e crescita delle aziende del Centro e del Sud, con alcune regioni in forte dinamica espansiva, come ad esempio le imprese di Toscana, Lazio, Umbria e Marche, ovvero tutte le regioni della macroarea del Centro, mentre nel Sud crescono significativamente, con percentuali a due cifre, Campania, Sicilia, Puglia e Abruzzo. Molto significativa la crescita biennale del giro d’affari delle aziende di Sud e Isole, che tra il 2021 e il 2023 sono cresciute del 46,9%, rispetto a +36,6% del Centro, a +27,9% del Nord Ovest e a +21,1% del Nord Est. Dunque, il Sud è in forte espansione, un altro segnale positivo per il rafforzamento complessivo del sistema delle imprese della filiera delle costruzioni a livello nazionale. In miglioramento o in consolidamento anche gli altri indicatori, con marginalità più significative nel Sud e nelle Isole nel 2023, rispetto alle altre macroaree.

L’EVOLUZIONE

Come già evidenziato nelle precedenti edizioni dei Bilanci delle Costruzioni, si dimostra ancora una volta che al migliorare delle condizioni di mercato le imprese sono in grado di costruire condizioni migliori e finanziare la propria crescita e le proprie attività. Un segnale molto positivo in vista delle evoluzioni future del mercato e in preparazione agli scenari di competitività che si attiveranno di fronte all’attesa riduzione del mercato, che metterà le imprese più performanti in un’ottima posizione, mentre per quelle con meno capacità si aprirà uno scenario di complessità nelle scelte, soprattutto alla luce della migliore competitività delle imprese di maggiore dimensione. Il 2023 apre dunque alla riflessione sulla selezione che il 2024 e il 2025 attiveranno nel mercato, una selezione che potremo valutare con dati e analisi nella prossima edizione dei Bilanci delle costruzioni.

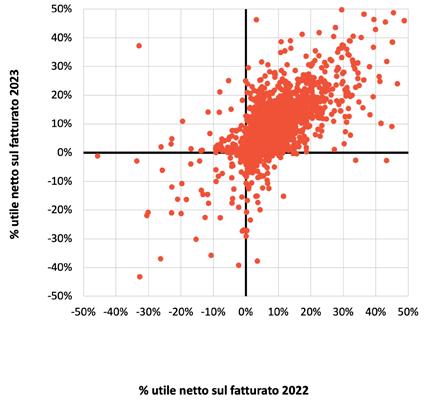

Grafico 15 - ROS: valori 2023 e 2022 a confronto

Grafico 14 -

Tabella 6 - Indicatori di performance per tipologia di attività

Fonte: elaborazioni Centro Studi YouTrade

PERABBONATI

FATTURATO

PERABBONATI

PERABBONATI

PERABBONATI

PERABBONATI

SOLOPER

PERABBONATI

SOLOPER

PERABBONATI

PERABBONATI

PERABBONATI

PERABBONATI

PERABBONATI

SOLOPER

PERABBONATI

PERABBONATI

PERABBONATI

PERABBONATI

SOLOPER

PERABBONATI

PERABBONATI

PERABBONATI

PERABBONATI

PERABBONATI

PERABBONATI

PERABBONATI

PERABBONATI

PERABBONATI

SOLOPERABBONATI

ABBONATI

SOLOPERABBONATI

LOMBARDIA

VENETO TOSCANA ABRUZZO

DIVISIONE

NORD

LAZIO UMBRIA SARDEGNA

SUD

DIVISIONE PER REGIONE

LOMBARDIA

VENETO

EMILIA-ROMAGNA

LAZIO

PIEMONTE

TOSCANA

CAMPANIA

TRENTINO-ALTO ADIGE

FRIULI-VENEZIA GIULIA

MARCHE

SICILIA CALABRIA

PUGLIA

LIGURIA

ABRUZZO

UMBRIA

SARDEGNA

BASILICATA

VALLE D'AOSTA

MOLISE

TOTALE

VALLE D’AOSTA PIEMONTE LIGURIA

MARCHE

MOLISE PUGLIA CALABRIA

SICILIA BASILICATA CAMPANIA

PERABBONATI

PRODUTTORI

L'EDILIZIA AVANZA

A DUE VELOCITÀ

Elaborazione dati bilanci 2021-2022-2023 - Produttori (valori in migliaia di euro)

REGIONE

LOMBARDIA

VENETO

EMILIA ROMAGNA

PIEMONTE

TRENTINO ALTO ADIGE

FRIULI VENEZIA GIULIA

LIGURIA

UMBRIA

TOSCANA

MARCHE

VALLE D'AOSTA

ABRUZZO

LAZIO

CAMPANIA

SICILIA

PUGLIA

CALABRIA

SARDEGNA

BASILICATA

C’È CHI FRENA E CHI CORRE

Le 769 aziende analizzate mostrano un andamento medio negativo di -4,1%.

Ma, in realtà, la percentuale nasconde performance completamente opposte, con crescite che per alcuni comparti sono ancora molto consistenti

60,9

miliardi

I ricavi complessivi delle imprese oggetto dell'analisi

SOLOPERABBONATI

Valorizzare ogni m² di copertura.

Dal 1908, SOPREMA protegge gli spazi abitativi e migliora il benessere delle persone grazie a soluzioni sostenibili e innovative di impermeabilizzazione, isolamento, rinverdimento e insonorizzazione per i costruttori nel campo delle coperture, dell'involucro edilizio e dell'ingegneria civile.

I sistemi Soprema per l’isolamento termo-acustico e l’impermeabilizzazione contribuiscono all’efficientamento energetico degli edifici e alla funzionalizzazione delle coperture, attraverso una gamma di soluzioni integrate e sostenibili anche per le ristrutturazioni più complesse.

[ PRODUTTORI ]

Tabella 1 - Il mercato dei prodotti per le costruzioni per settori merceologici (in valori correnti)

Fatturato 2023 (migliaia di euro)

FINITURE E IMPIANTI

Variazioni %

STRUTTURE E OPERE MURARIE

SOLOPERABBONATI

Fonte: elaborazione Centro Studi YouTrade su dati camerali

DENTRO OGNI LATERIZIO ISOLANTE NORMABLOK® PIÙ

C’È TUTTO UN MONDO DI SOLUZIONI.

Ponti Termici All Round Muratura Armata High Performance Taglio Termico

Normablok® Più è il Sistema Costruttivo in laterizio completo adatto ad ogni esigenza progettuale e di cantiere. I blocchi sono realizzati in Poroton® e integrati con isolante Neopor® di Basf®: il risultato è un sistema costruttivo ad alta efficienza energetica, sicuro in tutte le zone sismiche. Normablok® Più è disponibile in diversi formati e adatto ad ogni specifica applicazione. Normablok® Più: più che un unico sistema, un sistema unico.

Grafico 1 – Produttori. Variazioni % del fatturato su anno precedente (in valori correnti)

Fonte: dal 2014 elaborazioni Centro Studi YouTrade, per gli anni precedenti elaborazioni Cresme per YouTrade

2 - Produttori. Variazioni % del fatturato su anno precedente per classi dimensionali (in

SOLOPERABBONATI

Fonte: dal 2014 elaborazioni Centro Studi YouTrade, per gli anni precedenti elaborazioni Cresme per YouTrade

Grafico 2 – Produttori. Variazione % del fatturato per classi dimensionali delle imprese (in milioni di euro). Anno 2023 su 2022

Fonte: elaborazioni Centro Studi YouTrade

Tabella

milioni di euro)

Oltre 250 Da 100 a 250 Da 50 a 100 Da 25 a 50 Meno di 25 Totale

Variazioni annue

SENZ’ALTRO.

ISOLARE SENZA CAPPOTTO

Con i blocchi Ytong progetti e costruisci murature monostrato omogenee in grado di garantire un alto efficientamento energetico, senza dover ricorrere ad altri isolanti.

λ10,dry

0,072 W/mK

YTONG Blocchi in calcestruzzo aerato autoclavato

(1) ROS superiore al 6% (massimo tra quelli dei settori della produzione e del commercio generalmente utilizzati); (2) ROE superiore al 6% (generalmente, almeno 5 punti sopra al tasso di inflazione); Fonte: elaborazioni Centro Studi YouTrade

SOLOPERABBONATI

Grafico 3 – Indicatori di performance per i produttori. Anno 2023

SCOPRI DI PIÙ

Tabella 3 - Produttori. Variazioni % 2023 su 2022 di alcune voci di bilancio legate alla gestione di impresa

SOLOPERABBONATI

Fonte: elaborazione Centro Studi YouTrade su dati camerali

ttu t e l e a p p l ic az

La soluzione versatile, sostenibile e riciclabile al 100%

Superpan Build è un innovativo pannello tecnico brevettato e prodotto da FINSA, composto da fibre e particelle di legno. Le sue eccellenti proprietà di resistenza e ottima lavorabilità lo rendono ideale per tantissime applicazioni in edilizia, sia come elemento strutturale controventante che di rinforzo o di rivestimento, offrendo flessibilità e valore aggiunto in tutti i progetti in cui viene impiegato. www.xtsuperpanbuild.it

Grafico 4 – Produttori. Dinamica dei principali indicatori di performance

* Dal 2016 indica un livello di ROS sufficiente (positivo e inferiore al 6%).

Fonte: dal 2014 elaborazioni Centro Studi YouTrade, per gli anni precedenti elaborazioni Cresme per YouTrade

Grafico 5 – Incremento del fatturato 2023/2022 e redditività 2023

Variazione % del fatturato 2023/2022 % utile netto sul fatturato 2023 VS

Perde fatturato, mantiene redditività 42,5% In crescita 50,5%

SOLOPERABBONATI

4,8% In crisi

Fonte: elaborazioni Centro Studi YouTrade

2,2% Perde redditività

Tagliapiastrelle super professionali

Sostegno con doppia regolazione (altezza e peso)

Protezione elastica per tagliapiastrelle Power5

Grafico 6 – Dimensione e redditività 2023

Dimensione del fatturato 2023 (milioni di euro)

Fonte: elaborazioni Centro Studi YouTrade

Grafico 7 – ROS e utile netto 2023

% utile netto sul fatturato 2023 ROS 2023 % utile netto sul fatturato 2023 VS

SOLOPERABBONATI

4,9% Produzione in perdita, perdite finanziarie

Fonte: elaborazioni Centro Studi Youtrade

A FIANCO DI CHI PROGETTA E

Tempistiche di costruzione dimezzate; Facilità di posa; Nessun danno post sisma; Flessibilità di progettazione architettonica.

Isolcupolex il vespaio isolato a cappotto

Spyrogrip il cappotto termico

Ventus il pannello per tetti termoventilati

Kaldo il solaio isolato

Climabrick il cassero tagliafuoco in EPS e laterizio

Condominio in provincia di Milano

Villa residenziale in provincia di Treviso

Farmacia in provincia di Pordenone

Climablock il cassero in EPS TwinporTM

[ PRODUTTORI ]

Grafico 8 - Utile netto sul fatturato: quote 2023 e 2022 a confronto

% utile netto sul fatturato 2022 % utile netto sul fatturato 2023 VS

ripresa 3,1%

3,1% In crisi 3,1% In difficoltà

Grafico 9 - ROS: valori 2023 e 2022 a confronto

2022 ROS 2023 VS

SOLOPERABBONATI

In crisi

In difficoltà

Fonte: elaborazioni Centro Studi Youtrade

2,6%

3,1%

Terra-Fix

Innovative Deck Footing

Terra-Fix è il nuovo esclusivo accessorio per il Woodeck System di Eterno Ivica che consente di posare un pavimento sopraelevato direttamente su erba o terra. Terra-Fix è realizzato in acciaio zincato verniciato a polvere, per resistere alle intemperie nel tempo. L’installazione del Terra-Fix non richiede scavo o calcestruzzo.

Qualsiasi supporto di Eterno Ivica può essere posizionato sulla parte superiore del Terra-Fix; grazie alle teste autolivellanti dei supporti PR, SE e SR, non c’è bisogno di assicurarsi che il Terra-fix sia livellato durante l’installazione. Una volta installati i Terra-Fix e i supporti, la struttura del deck può essere costruita con i travetti in allumino della gamma Woodeck di Eterno Ivica o con qualsiasi altro travetto in alluminio o legno disponibile sul mercato.

Grafico 10 - Solidità patrimoniale: 2023 vs. 2022

Indice di indipendenza finanziaria 2022

miglioramento 2,2%

Indice di indipendenza finanziaria 2023 VS

3,1% Rischiosità patrimoniale 0,8 % In peggioramento

Fonte: elaborazioni Centro Studi Youtrade

Grafico 11 - Solvibilità 2023 vs. 2022

Indice di liquidità immediata 2022

Indice di liquidità immediata 2023 VS In miglioramento 7,9% Equilibrio finanziario 56,3%

SOLOPERABBONATI

31,3% Scarsa liquidità 4,4 % In peggioramento

Fonte: elaborazioni Centro Studi Youtrade

RSA a Zanica (BG)

STUDIO TECNICO

ARCHITETTI RIUNITI - Arona (NO)

“Abbiamo scelto il sistema costruttivo ISOTEX per questa RSA perché, oltre a soddisfare tutti i requisiti tecnici, i gestori della precedente struttura RSA realizzata con ISOTEX ci hanno riferito entusiasti che ha permesso di ridurre sensibilmente i costi di gestione (...)”

NOTARIMPRESA S.P.A. - Novara

“Per la prima volta abbiamo utilizzato il sistema costruttivo ISOTEX previsto per la RSA che ci ha permesso di ultimare la struttura con due mesi di anticipo, riducendo notevolmente il fabbisogno di manodopera.”

SOLOPERABBONATI

Riduce l’utilizzo di sabbia e ghiaia

Riduce l’attività di scavo

Permette di risparmiare sui costi dello scavo

Riduce i costi di manodopera (oltre al 20% in meno)

Drenante

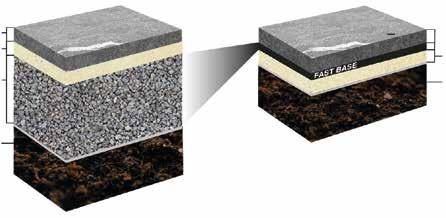

IL NUOVO SISTEMA DI POSA

Metodo Tradizionale

Metodo Fast Base

+11,6% -8,6% -2,7% +12,0% SOLOPER

-5,0%

PERABBONATI

-7,9%

+16,8%

SOLOPERABBONATI

ABBONATI

SISTEMI DI COPERTURA AD ALTA EFFICIENZA

SCOPRI TUTTE LE SOLUZIONI

Lastra metallica modulare da copertura

Sottocopertura con isolante per coppi

Pannello Termoisolante a forma di coppo

Pannelli Termoisolanti da Sottocopertura

Ci sono 1000 buoni motivi per scegliere Dierre Emporium

QUESTI SONO I PRIMI 10

UN MARCHIO LEADER

Dierre è il leader mondiale nella produzione industriale di porte blindate e di tutte le chiusure tecniche.

UN FORNITORE GLOBALE

Dierre è l’unico produttore diretto della GAMMA COMPLETA di chiusure per l’edilizia e realizza tutti prodotti Emporium NEI PROPRI STABILIMENTI: porte scorrevoli, porte filomuro, porte interne, basculanti e sezionali per garage.

IL SERVIZIO MIGLIORE

Dierre garantisce DISTRIBUZIONE, POSA E MANUTENZIONE su tutto il territorio nazionale e un servizio di PRONTA CONSEGNA con max 10 giorni lavorativi su tutto il mix di prodotti offerti, con ordini di pedana mista di un valore minimo di € 1.200.

RETE DI ASSISTENZA

È inclusa l’attività di CONSULENZA TECNICO-COMMERCIALE per supporto in cantiere nella fase di preventivazione e di rilievo chiusure; è inoltre garantita UNA RETE DI ASSISTENZA DI SERVIZI POST VENDITA

AFFILIAZIONE E VALORE

L’affiliazione comporta PRESTIGIO e VISIBILITÀ al rivenditore portata dal valore di un Brand conosciuto a livello internazionale attraverso un corner espositivo dedicato.

LISTINO ESCLUSIVO

Una volta completato il primo acquisto il cliente diventa distributore Dierre Emporium e può effettuare ordini sul catalogo con la SCONTISTICA ESCLUSIVA ed usufruire di PROMOZIONI RISERVATE

FORMAZIONE CONTINUA

Dierre organizza incontri di formazione di POSA, NOVITÀ DI PRODOTTO E CERTIFICAZIONI presso la sede degli affiliati o nel proprio headquarter.

MARKETING

Emporium dispone di strumenti di sostegno alla vendita. Ai nuovi affiliati viene dato un WELCOME KIT contenente CATALOGHI E MATERIALI PER L’ALLESTIMENTO DEL PUNTO VENDITA; in aggiunta è riconosciuto l’utilizzo del brand Dierre Emporium e l’accesso ai servizi dell’area riservata Dierre. Emporium è anche UN MAGAZINE stampato con offerte e informazioni tecniche inviato in più copie ai negozi aderenti per la distribuzione libera.

WEB E SOCIAL

UN’AREA RISERVATA ricca di strumenti di marketing e commerciali. VISIBILITÀ GEOREFERENZIATA di tutti gli affiliati. CAMPAGNE DIGITAL dedicate che coinvolgono tutti i punti vendita.

ROADSHOW

Nel corso del 2024 sarà realizzato un roadshow che porterà il marchio Emporium e i prodotti Dierre in giro per il paese a fianco dei nuovi affiliati. Un gadget importante sarà realizzato per premiare i visitatori durante queste giornate.

Dierre Emporium

Un partner unico per tutti i progetti

Dierre Emporium è il marchio Dierre di chiusure per l’edilizia. Una gamma di prodotti in pronta consegna: controtelai per scorrevoli a scomparsa, porte tagliafuoco reversibili, porte multifunzione e da cantina, porte scorrevoli filomuro, basculanti per garage, blindate e porte interne. Dierre Emporium si rivolge a imprese edili, artigiani, piccoli professionisti del settore e privati e mette al loro servizio passione e competenza.

www.dierre.com

-7,4%

-3,3% SOLOPER

+1,6 %

PERABBONATI

+3,8 %

valori in migliaia di euro

ABBONATI

RAGIONE SOCIALE

FATTURATO

SOLOPER

VALORE DELLA PRODUZIONE VALORE AGGIUNTO MOL

note: valori in migliaia di euro

PERABBONATI

RAGIONE SOCIALE

FATTURATO

SOLOPER

VALORE DELLA PRODUZIONE VALORE AGGIUNTO MOL

note: valori in migliaia di euro

PERABBONATI

RAGIONE SOCIALE

FATTURATO

SOLOPER

VALORE DELLA PRODUZIONE VALORE AGGIUNTO MOL

note: valori in migliaia di euro

PERABBONATI

RAGIONE SOCIALE

FATTURATO

SOLOPER

VALORE DELLA PRODUZIONE VALORE AGGIUNTO MOL

note: valori in migliaia di euro

PERABBONATI

RAGIONE SOCIALE

FATTURATO

SOLOPERABBONATI

VALORE DELLA PRODUZIONE VALORE AGGIUNTO MOL

note: valori in migliaia di euro

ABBONATI

RAGIONE SOCIALE

FATTURATO

SOLOPER

VALORE DELLA PRODUZIONE VALORE AGGIUNTO MOL

note: valori in migliaia di euro

PERABBONATI

RAGIONE SOCIALE

FATTURATO

SOLOPER

VALORE DELLA PRODUZIONE VALORE AGGIUNTO MOL

note: valori in migliaia di euro

PERABBONATI

RAGIONE SOCIALE

FATTURATO

SOLOPER

VALORE DELLA PRODUZIONE VALORE AGGIUNTO MOL

note: valori in migliaia di euro

PERABBONATI

RAGIONE SOCIALE

FATTURATO

SOLOPER

VALORE DELLA PRODUZIONE VALORE AGGIUNTO MOL

note: valori in migliaia di euro

PERABBONATI

RAGIONE SOCIALE

FATTURATO

SOLOPER

VALORE DELLA PRODUZIONE VALORE AGGIUNTO MOL

note: valori in migliaia di euro

PERABBONATI

RAGIONE SOCIALE

FATTURATO

VALORE DELLA PRODUZIONE VALORE AGGIUNTO MOL

note: valori in migliaia di euro

PERABBONATI

RAGIONE SOCIALE

FATTURATO

SOLOPER

VALORE DELLA PRODUZIONE VALORE AGGIUNTO MOL

note: valori in migliaia di euro

PERABBONATI

RAGIONE SOCIALE

FATTURATO

SOLOPER

VALORE DELLA PRODUZIONE VALORE AGGIUNTO MOL

note: valori in migliaia di euro

PERABBONATI

RAGIONE SOCIALE

FATTURATO

SOLOPER

VALORE DELLA PRODUZIONE VALORE AGGIUNTO MOL

note: valori in migliaia di euro

PERABBONATI

RAGIONE SOCIALE

FATTURATO

SOLOPER

VALORE DELLA PRODUZIONE VALORE AGGIUNTO MOL

note: valori in migliaia di euro

PERABBONATI

RAGIONE SOCIALE

FATTURATO

SOLOPER

VALORE DELLA PRODUZIONE VALORE AGGIUNTO MOL

note: valori in migliaia di euro

PERABBONATI

RAGIONE SOCIALE

FATTURATO

SOLOPER

VALORE DELLA PRODUZIONE VALORE AGGIUNTO MOL

note: valori in migliaia di euro

PERABBONATI

RAGIONE SOCIALE

FATTURATO

SOLOPER

VALORE DELLA PRODUZIONE VALORE AGGIUNTO MOL

note: valori in migliaia di euro

PERABBONATI

RAGIONE SOCIALE

FATTURATO

SOLOPER

VALORE DELLA PRODUZIONE VALORE AGGIUNTO MOL

note: valori in migliaia di euro

PERABBONATI

RAGIONE SOCIALE

FATTURATO

SOLOPER

VALORE DELLA PRODUZIONE VALORE AGGIUNTO MOL

note: valori in migliaia di euro

PERABBONATI

CONFINDUSTRIA CERAMICA

Risponde AUGUSTO

CIARROCCHI presidente di CONFINDUSTRIA CERAMICA

SEDE CENTRALE: Viale Monte Santo, 40 - 41049 Sassuolo (MO)

TEL: 05 36818111

MAIL: info@confindustriaceramica.it

SITO INTERNET: www.confindustriaceramica.it

ANNO DI FONDAZIONE: 1964 Assopiastrelle; dal 2007 Confindustria Ceramica

PRESIDENTE: Augusto Ciarrocchi

NUMERO ADDETTI 2021: 26.211

NUMERI AZIENDE 2023: 252

FATTURATO 2023: 7.574

IMPORTANTE RECUPERARE

la competitività

Domanda. Com’è andato il 2024?

Risposta. Il preconsuntivo per l’anno 2024 mostra una crescita del 2% delle vendite complessive di piastrelle e lastre ceramiche espresse in volume, principalmente spiegata dalle esportazioni, in quanto l’Italia è praticamente ferma sui livelli dell’anno precedente. I mercati che hanno meglio performato in quantità sono quelli extra europei, a partire da Nord America e Golfo, mentre la congiuntura su quelli comunitari ha registrato flessioni, marcate in Francia e Germania. Non abbiamo a oggi il dato sui fatturati ma, se la dinamica registrata nei primi nove mesi proseguirà, ci aspettiamo un calo. Le previsioni per il 2025 saranno fortemente influenzate dall’evoluzione dei conflitti militari in corso, per i quali auspichiamo una loro fine anche per gli altissimi costi in vite umane, dalle scelte che la nuova amministrazione statunitense metterà o meno in campo rispetto ai dazi sulle importazioni, dall’evoluzione nei tassi di interesse.

D. Quali saranno le sfide del 2025?

R. Sono principalmente relative al recupero di competitività sul fronte manifatturiero e del fair trade per quanto riguarda il commercio internazionale. È indispensabile che la Commissione europea, partendo anche dal rapporto Draghi, riformi in profondità il sistema Ets eliminando le distorsioni attualmente presenti, definisca i nuovi limiti di emissione per le tecnologie su livelli consoni alle realtà e proceda alla creazione di un mercato unico europeo per l’energia. In Europa entrano merci a basso costo, prodotte in contesti con discutibili livelli di salvaguardia dell’ambiente e rispetto dei lavoratori, senza che il consumatore sia in grado di scegliere a ragion veduta, non essendoci ancora l’obbligo di indicazione dell’origine delle merci. Ets,

Bref ceramico, livelli dei dazi antidumping e «made in» sono tutti ambiti dove chiediamo alle istituzioni comunitarie e nazionali di intervenire per arrivare a decisioni urgenti e fondamentali, al fine di evitare la deindustrializzazione del continente.

D. Che dovrebbe proporre il Governo?

R. Il presidente di Confindustria Emanuele Orsini ha prospettato al Governo un Piano casa in grado di fornire affitti calmierati a studenti e lavoratori fuori sede, una realtà critica anche per le nostre aziende e i territori sui quali sono presenti. Stiamo osservando con attenzione la messa a terra del decreto Salva Casa e degli effetti che potrebbe avere rispetto all’avvio di molteplici cantieri, anche di piccola dimensione, relativi a cambi di destinazione di sottotetti ed altri Spazi residenziali. La semplificazione burocratica e la definizione di un quadro di norme che consentano di adeguare il patrimonio immobiliare esistente alle mutate esigenze del mercato rappresentano due fattori che potrebbero dare una positiva spinta al consumo di piastrelle e ceramica sanitaria.

D. Dopo il superbonus che incentivi ci vogliono?

R. Conclusa la stagione del superbonus, rimangono sul piatto le sole norme relative alle riqualificazioni edilizie, per le quali la legge di Bilancio parla di un ritorno alle aliquote ordinarie per la prima casa e di un abbattimento delle stesse in tutti gli altri casi. Livelli di incentivazione più limitati ne riducono il ricorso e alzano il rischio di un maggior ricorso a lavori non fatturati. L’uso di risorse pubbliche deve essere orientato verso finalità precise e che abbiano la capacità di generare occupazione e gettito. In tal senso, la sostituzione della ceramica sanitaria esistente con quella di moderna produzione,

che riduce drasticamente il consumo di quella risorsa scarsa che è l’acqua, potrebbe generare molteplici e positivi effetti sull’ambiente, sulla qualità del patrimonio edilizio, sulle entrate tributarie.

D. La direttiva Case Green può essere la chiave?

R. La direttiva Case Green diventerà operativa solo dopo che sarà recepita dall’ordinamento italiano. Si basa sul corretto e condivisibile principio di riqualificare, anche dal punto di vista energetico, il patrimonio immobiliare italiano che, come noto, è particolarmente vetusto. Perché questa norma possa essere in grado di dare un significativo impulso al mercato della ristrutturazione e

riqualificazione edilizia sono necessari diversi aspetti, quali una chiara identificazione degli immobili su cui intervenire per primi, la possibilità di utilizzare anche la formula dell’abbattere per riscostruire, la definizione di scadenze lunghe nel tempo per evitare le già viste fiammate inflazionistiche, l’allocazione di risorse pubbliche a sostegno della misura, la compartecipazione pubblico-privato nella realizzazione dei lavori. Sarà importante fare tesoro dell’esperienza sui superbonus per definire norme e percorsi consoni a quello che può rappresentare un significativo intervento di abbattimento nelle emissioni di anidride carbonica.

D. Qual è il peso del Pnrr per il settore

della ceramica?

R. L’impatto del Pnrr per il settore della ceramica è limitato, nel senso che trattandosi principalmente di lavori su transizione ecologica, trasformazione digitale, infrastrutture per la mobilità sostenibile, istruzione e ricerca, inclusione sociale e coesione territoriale, salute e cultura, destina la parte rilevante delle risorse agli aspetti strutturali di questi interventi. È bene però ricordare che la versatilità d’uso della ceramica italiana, utilizzabile in qualsiasi superfice interna ed esterna, di proprietà pubblica o privata, ne agevola un ampio impiego anche se, misurata sul volume complessivo delle risorse disponibili, siamo su basse percentuali.

Risponde GIANFRANCO DI TANNA Presidente AITIVA

SEDE CENTRALE: Via Medardo Tirotti 9

– 29122 Piacenza

TEL: 388 7903832

MAIL: segreteria@aitiva.org

SITO INTERNET: www.aitiva.org

ANNO DI FONDAZIONE: 1948

PRESIDENTE: Gianfranco Di Tanna

PRESIDENTE ONORARIO: Olga Bottaro

Associazione Italiana Tecnici Industrie Vernici ed Affini

PENSARE ANCHE all’ambiente si può

Domanda. Dopo il 2024, quali sono le previsioni per il prossimo anno? Risposta. Per chi opera nel settore dell’edilizia il 2024 è stato ancora di grande produttività, anche sull’onda di quanto è accaduto nell’anno precedente (soprattutto per il bonus e superbonus facciate). Solo in quest’ultimo trimestre c’è stato un leggero rallentamento. Altri settori, come l’industria e il nautico (grandi navi e yachting), conservano un trend positivo, mentre al momento è in crisi l’automotive. Mancano al momento dati certi e definitivi sull’andamento dell’anno in corso, questi comunque arriveranno presto dalle associazioni di categoria, Assovernici e Avisa. Abbiamo sempre definito il settore del coating come un settore maturo e quindi non soggetto, se non per avvenimenti straordinari, a grosse variazioni. In effetti, nonostante gli sconvolgimenti che si sono susseguiti dal covid in avanti, si è sempre registrato alla fine un cauto ottimismo che, fatti i debiti distinguo, dovrebbe quantomeno rimanere anche per il prossimo anno. D. Ora quali sono le principali sfide per voi?

R. Una delle maggiori difficoltà che la nostra economia ha affrontato nel corso degli ultimi anni è senza dubbio il fenomeno dell’inflazione che, nonostante abbia rallentato, rimane una Spada di Damocle per molti. Inoltre, si mantiene sempre evidente l’incertezza sui costi dell’energia e delle materie prime. Nonostante il sensibile aumento dei prezzi, stime un po’ più ottimistiche inducono a prevedere una riacquisita marginalità della filiera, calmierando in parte le speculazioni vissute. Le aziende più dinamiche e virtuose saranno quelle che affronteranno profittevolmente un anno che si annuncia ancora complesso, a cominciare dalla disponibilità di manodopera qualificata, e che riusciranno a raggiungere la massima efficienza industriale attraverso una limitazione dei costi e un miglioramento del riSparmio energetico.

D. C’è qualcosa che dovrebbe fare il Governo?

R. La revisione delle aliquote e la riduzione dei bonus è ormai definita, come lo sono altresì le relative scadenze. Tuttavia, ripensare a un contributo più articolato, che comunque permetta di portare avanti la necessaria manutenzione e riqualificazione del patrimonio urbanistico italiano, è assolutamente necessario, anche se doloroso e impattante per il debito pubblico. La proposta dovrà avvalorare il fil rouge per il ripristino e la manutenzione e riqualificazione urbana del nostro Paese. Tutto questo però deve innanzitutto passare attraverso un serrato controllo da parte degli enti ministeriali coadiuvati dall’Abi e la messa in campo di seri e qualificati professionisti che possano certificare la corretta gestione dei cantieri, mettendoci al riparo dalle truffe e dalle frodi fiscali vissute negli anni scorsi a causa di uno scellerato utilizzo dei superbonus.

D. Direttiva Case Green: come raggiungere l’obiettivo?

R. In Europa, diversi paesi come Germania, Paesi Bassi e Svezia hanno già avviato programmi ambiziosi per adeguare i loro patrimoni edilizi, che comunque non possono essere paragonati a quello italiano per complessità, importanza e vetustà, agli standard energetici richiesti dalla direttiva Ue. Solo un esempio, in Olanda il piano Energy Agreement for Sustainable Growth ha portato nelle abitazioni all’installazione massiccia di pannelli solari e pompe di calore (cosa però difficilmente realizzabile in egual misura in Italia). Questi paesi stanno dimostrando la fattibilità degli interventi richiesti dalla direttiva Ue e rappresentano anche un modello da seguire per altre nazioni. In Italia abbiamo visto diverse iniziative, ma rimangono ancora molte sfide da superare. Il superbonus 110%, già citato, uno dei pilastri della strategia italiana, ha incentivato numerosi proprietari, al di là delle

irregolarità e frodi che purtroppo si sono viste, a migliorare l’efficienza energetica dei propri immobili. Tuttavia, la non perfetta traSparenza e le risorse limitate hanno di fatto quasi bloccato questo processo. Il governo italiano ha recentemente annunciato nuove misure e strumenti come il Fascicolo del Fabbricato, un documento digitale che raccoglie tutte le informazioni relative all’efficienza energetica di un immobile, rendendo più semplice la pianificazione degli interventi. Ripetiamo però che il patrimonio edilizio italiano è sicuramente uno tra i più vecchi d’Europa ed è molto variegato, soprattutto nelle aree rurali, nei piccoli borghi storici, di cui l’Italia vanta il primato europeo, e nei centri storici delle grandi città d’arte. La sfida è particolarmente complessa per gli edifici vincolati, dove le norme di tutela del patrimonio culturale limitano le possibilità di intervento.

D. Qual è il futuro sotto l’aspetto dell’ambiente?

R. Le imprese sono consapevoli che la sfida

competitiva e la transizione ecologica richiedono lo sviluppo di nuove soluzioni tecnologiche e nuovi modelli di business. Ricerca e innovazione, portate avanti dalle imprese chimiche a capitale sia nazionale sia estero, rappresentano un volano di sviluppo molto importante per tutto il made in Italy. La transizione ecologica richiede investimenti in nuove tecnologie in fase di sviluppo o industrializzazione, ma altrettanto rilevante è il contributo incrementale delle innovazioni di processi e prodotti già esistenti in un’ottica di miglioramento continuo. L’impiego di prodotti provenienti da cicli di produzione a basso impatto ambientale è un obiettivo-desiderio che al momento non si concilia bene con la richiesta stabilizzazione o col contenimento dei costi. Le scelte di utilizzare prodotti vernicianti più ecofriendly, sono pertanto fatte quasi esclusivamente per poter rientrare nei limiti posti in essere dall’entrata in vigore di nuove restrizioni ed etichettature dei prodotti vernicianti. Nonostante lo scenario sopra descritto si registra una costante crescita

dei prodotti vernicianti ad acqua non solo nel settore edilizio, ma anche in quello industriale. Notiamo, inoltre, una crescita della domanda da parte non solo dei professionisti, ma anche degli utilizzatori finali, per informazioni relative a prodotti vernicianti ottenuti mediante l’impiego di materie prime non provenienti dal fossile. Aitiva, da parecchio tempo, dinnanzi a questi scenari si è dunque posta un quesito di fondamentale importanza: in questo settore, si può produrre riSparmiando energia e quale è lo sviluppo dei prodotti più green? Per rispondere a queste domande e discutere su questi temi di forte attualità, Aitiva organizza da qualche anno degli incontri e delle giornate di studio chiamate Aitivaday e Pintumed, alle quali partecipano sia i direttori tecnici di alcuni dei più rilevanti colorifici italiani, sia responsabili tecnici di multinazionali provenienti dal settore delle materie prime. Questi convegni, sempre molto seguiti, hanno fornito sempre spunti, suggerimenti e strumenti utili per formulare e produrre nuovi prodotti più rispettosi dell’ambiente.

PROGETTAZIONE,

Spazio

Risponde STEFANO GALLINI presidente di FEDERBETON

TUTELARE IL CEMENTO dal rischio extra Ue FEDERBETON

SEDE CENTRALE: Via del Tritone, 169

Roma

TEL: 06 54210237

SITO INTERNET: www.federbeton.it ANNO DI FONDAZIONE: 2008

PRESIDENTE: Stefano Gallini

NUMERO ASSOCIATI 2024: 11

NUMERO ADDETTI

(ASSOCIAZIONE) 2024: 35mila circa NUMERI AZIENDE 2024: 2600 circa

FATTURATO 2023: 13,4 miliardi

FATTURATO PRIMO SEMESTRE 2024: n.d.

PREVISIONE CHIUSURA 2024: +0%

Domanda. Com’è andato il vostre settore nello scorso anno?

Risposta. Nel 2024, in un contesto di contrazione degli investimenti in costruzioni, la filiera del cemento e del calcestruzzo ha mantenuto livelli sostanzialmente invariati

Federazione delle Associazioni della Filiera del Cemento e del Calcestruzzo Armato

rispetto al 2023, che aveva registrato una produzione di 18,81 milioni di tonnellate. Questo risultato, considerando le sfide del mercato, mostra una certa resilienza del settore. Per il 2025, le previsioni dell’ultimo rapporto Euroconstruct, relativamente al solo comparto del cemento, indicano un tasso di crescita dei consumi del 4,8%.

D. E ora quali sono le principali sfide che si prospettano?

R. Ormai da qualche anno il nostro settore è impegnato nella sfida più ambiziosa degli ultimi tempi: la decarbonizzazione. Le imprese stanno procedendo con grande impegno lungo la strada condivisa nel 2021. La strategia di decarbonizzazione di Federbeton ha fissato azioni, obiettivi e scadenze per raggiungere la carbon neutrality nel 2050. L’investimento stimato ammonta a 4,2 miliardi di euro, oltre a extra-costi operativi pari a circa 1,4 miliardi annui. L’ultimo Rapporto di sostenibilità Federbeton ha rilevato che nell’ultimo triennio (2021-2023) le aziende hanno investito oltre 254 milioni di euro in sostenibilità e sicurezza.

D. Quali iniziative dovrebbe proporre il Governo?

R. Mentre le nostre imprese sono impegnate nella decarbonizzazione, aumentano le importazioni di cemento e clinker di origine extra europea, caratterizzate da costi produttivi più bassi legati a minori investimenti ambientali. Nei primi nove mesi del 2024 le importazioni di cemento e clinker da Paesi extra Ue sono aumentate del 43% rispetto allo stesso periodo del 2023. Se non vogliamo legare le costruzioni italiane alle importazioni, con conseguenze negative sull’economia e sull’ambiente, occorre valorizzare la filiera italiana del cemento e del calcestruzzo con misure di tutela adeguate e di supporto allo

sviluppo tecnologico.

D. Dopo il superbonus quale incentivo ci vorrebbe?

R. Il superbonus al 110% ha avuto un impatto limitato sulla filiera rappresentata da Federbeton. L’incentivo, pur avendo stimolato significativamente il comparto delle ristrutturazioni, non ha generato una domanda rilevante per i produttori di cemento e calcestruzzo, il cui core business risiede principalmente nelle nuove realizzazioni edilizie.

D. Come muoversi per la direttiva Case Green?