6 minute read

IL SETTORE GIUSTIFICA I MEZZI?

by ADC Group

NON CI SONO FORMAT O MEZZI PRIVILEGIATI PER LE DIVERSE CATEGORIE MERCEOLOGICHE: NE SONO CONVINTI I PLAYER DELLA COMUNICAZIONE, CHE TESTIMONIANO COME I MEDIA VENGANO SCELTI, CAMBIATI, ALTERNATI PER STRATEGIA, CONTINGENZA, NECESSITÀ. E, DOPO IL GRAVE IMPATTO DELLA PANDEMIA, SI SONO AFFERMATI NUOVE STRATEGIE E MEDIA MIX, ACCELERANDO DI FATTO UN PROCESSO CROSSCANALE GIÀ IN CORSO.

A ogni settore i suoi media: una volta forse era vero, ma ormai da qualche tempo non è più così. Con l’avvento del digitale, la frammentazione mediatica e la conseguente affermazione di un approccio multicanale e crossmediale, i diversi settori merceologici utilizzano sempre di più i mezzi di comunicazione in maniera integrata, per raggiungere al meglio il proprio target. Un quadro, questo, accentuato fortemente dall’emergenza sanitaria, che ha posto aziende di tutte le categorie e i player della comunicazione davanti alla necessità di rivedere totalmente le proprie strategie, spostando investimenti a favore di canali come digital e retail in primis. Com’era inevitabile, la pandemia ha avuto come primo effetto un forte calo della spesa pubblicitaria, che ha interessato quasi tutti i settori. Fanno eccezione, come dimostrano i dati Nielsen, solo due settori - enti/istituzioni e gestione casa -, a dimostrazione di come l’impatto sulla vita delle persone abbia fortemente influenzato il mercato. Stesso discorso vale anche per i mezzi: sono crollati radio e outdoor, a causa della ridotta mobilità. Ma anche tv e internet, che pure hanno ottenuto audience durante il confinamento, hanno risentito anch’essi dello stop degli investimenti. “Questo perché

Digital, crosscanalità e omnicanalità sono le parole chiave della comunicazione di tutti i settori dall’Automotive al Beauty, dal Farm& Health alle Tlc, fino al Food & Beverage la crisi ha riguardato non l’offerta, ma la domanda”, spiega Alberto Dal Sasso, AIS managing director Nielsen. Al di là, però, dell’inevitabile evoluzione e trasformazione degli equilibri nella fruizione dei media da parte dei consumatori e degli investimenti delle aziende causata dalla pandemia, è interessante indagare se, in un periodo ‘Covid free’, esista comunque una ‘dieta mediatica’ a seconda delle categorie merceologiche degli investitori. In un mercato che sta evolvendo verso l’ibridazione dei mezzi, in risposta a una richiesta di comunicazione sempre più omnichannel, e ai cambiamenti portati dall’emergenza sanitaria, come si stanno adeguando le aziende e le agenzie alle differenti necessità dei consumatori? E come si sono strutturati i player, dalle agenzie alle concessionarie ai centri media, per affrontare al meglio le differenti richieste del mercato? Dall’Automotive al Beauty, dal Farm & Health alle Tlc, fino al Food & Beverage, abbiamo messo a confronto la domanda con l’offerta, le aziende e le agenzie, per conoscere, da una parte, strategie e necessità e dall’altra, l’offerta diversificata. Ne emerge un quadro interessante e articolato, in cui digital, crosscanalità e omnicanalità sono le parole chiave. nc

NIELSEN: LA CRISI SANITARIA, UN’OPPORTUNITÀ SOLO PER POCHI MERCATI

NEL PERIODO GENNAIO-LUGLIO SONO CRESCIUTI NEGLI INVESTIMENTI SOLO DUE SETTORI, ENTI/ISTITUZIONI E GESTIONE CASA, MENTRE SONO CALATI FORTEMENTE ALCUNI DEGLI INVESTITORI TOP, AUTOMOTIVE IN PRIMIS. RALLENTATO ANCHE L’ANDAMENTO DEI MEZZI, COMPRESI TV E INTERNET, PER LA RIDUZIONE DI TUTTI I BUDGET. MA DA LUGLIO, IN CUI SI È REGISTRATO UN +8% SU GIUGNO, SI INTRAVEDE UNA PICCOLA LUCE IN FONDO AL TUNNEL.

DI ILARIA MYR

“La pandemia ha investito la pressoché totalità dei settori e dei mezzi, modificando completamente la stagionalità del mercato”. Così Alberto Dal Sasso, Ais managing director Nielsen, commenta l’impatto della crisi sanitaria sul mercato pubblicitario, che ha fortemente risentito del lockdown e dello stop degli investimenti sui mezzi, raggiungendo nel trimestre marzo-maggio i risultati peggiori dell’era moderna, con il picco a -44,2% nel mese di aprile. Solo a luglio si è registrata un’inversione di tendenza, con un +8% dopo mesi di risultati negativi a due cifre (mentre nel periodo gennaio-luglio ha continuato a essere condizionata dagli effetti del confinamento e ha chiuso con un calo del -19,2% rispetto allo stesso periodo del 2019). Questo grazie anche alla ripresa degli eventi sportivi, anche se a porte chiuse, e più in generale delle attività produttive e di svago, seppur in misura ridotta. “Determinante è stato lo stop degli eventi sportivi in programma (Europei di calcio, Olimpiadi, ma anche campionati dei vari sport, ndr) che ha avuto importanti ripercussioni sugli investimenti - continua Dal Sasso - e solo dal mese di luglio si è verificata una ripartenza in questo senso, che ha determinato il risultato positivo”. Ma è anche il modo in cui il lockdown ha rivoluzionato la vita delle persone ad avere impattato sul mercato. I dati parlano chiaro: nel periodo gennaio-luglio 2020 sono cre-

Alberto Dal Sasso, AIS managing director Nielsen sciuti soltanto due settori, enti/istituzioni (+12%) e gestione casa (+4,6%), mentre hanno perso quote importanti tempo libero (-64,6%) e turismo (-60,2%), oggetti personali (-50%), cura della persona (-42,7%) ed elettrodomestici (-38,3%). A questi si aggiungono alimentari (-18,8%), farmaceutici (-20%) e bevande/alcoolici (-23,3%). Importante è il calo dell’automotive (-31,4%) che però nel singolo mese di luglio ha raddoppiato (+99,1%), trainando la crescita di mercato insieme al settore finanza/assicurazioni, che, pur registrando una perdita del -9,8% nel periodo gennaioluglio, a luglio è cresciuto del +132,3%. Altri settori che tornano a crescere nel singolo mese di luglio sono industria/edilizia (+63,1%) e telecomunicazioni (+7,3%). “Interessante è notare come la distribuzione sia rimasta costante negli investimenti nei primi sette mesi dell’anno (-0,9%) - continua Dal Sasso -, essendo un business che ha risentito meno della pandemia. Ciò è dovuto anche grazie all’adozione da parte delle aziende di un linguaggio più realistico e meno onirico nella propria comunicazione, che

Nel periodo gennaio-luglio 2020 sono cresciuti soltanto enti/istituzioni e gestione casa, mentre hanno perso quote importanti tempo libero e turismo, oggetti personali, cura della persona, elettrodomestici e automotive

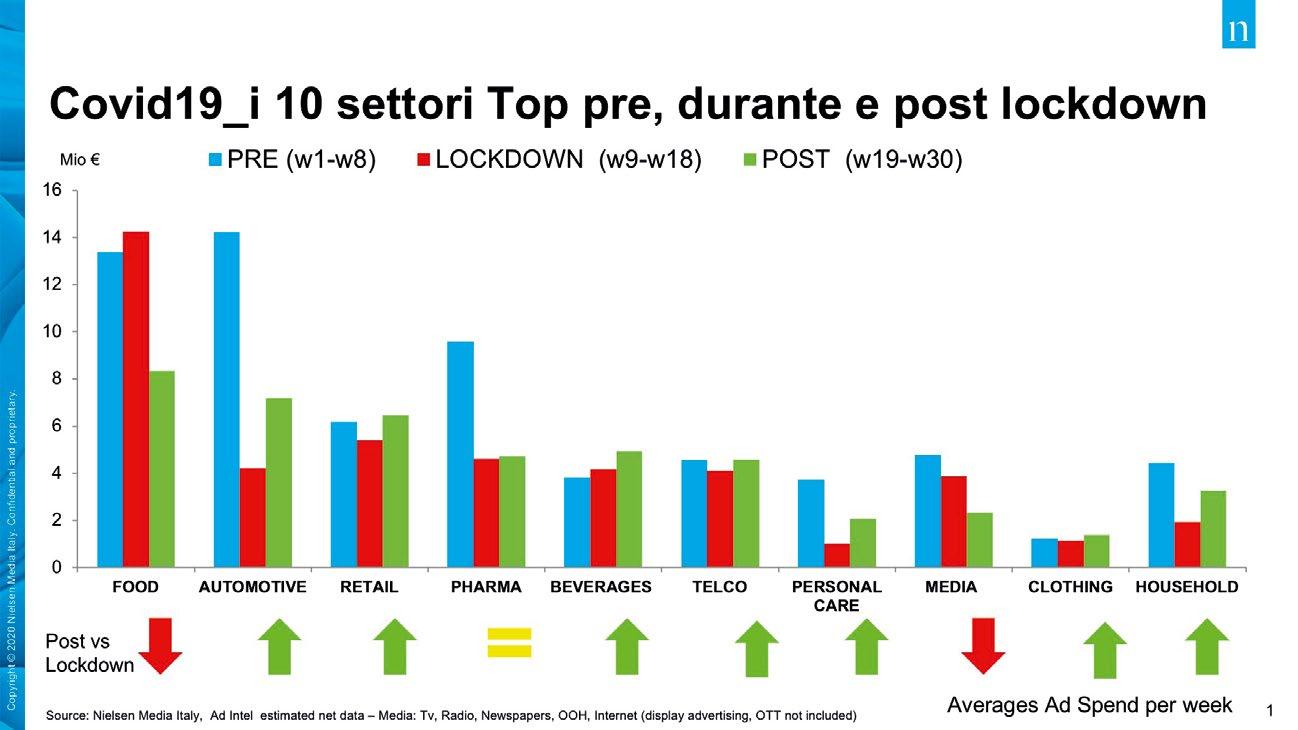

ha sicuramente premiato”. Molto eloquenti sono anche i dati relativi agli investimenti dei 10 settori top nelle settimane prima, durante e dopo il lockdown: rispetto al periodo di confinamento sono calati il food e i media, uguale il pharma, mentre sono cresciuti automotive, retail, beverage, telco, cura personale, abbigliamento e cura della casa. Anche sul fronte dei mezzi la crisi sanitaria ha avuto notevoli conseguenze: fortemente diminuiti, in questi mesi, i budget su radio (-33,3%), outdoor (-51,7%) e transit (-58,6%) a causa principalmente della ridotta mobilità delle persone. In perdita anche la tv (-19,1%), che pure ha guadagnato spettatori a causa del lockdown, così come il digital (-11,1%). “Nonostante questi due siano mezzi che hanno ottenuto audience durante il confinamento, hanno risentito anch’essi dello stop degli investimenti - spiega Dal Sasso -. Questo perché la crisi riguardava non l’offerta, ma la domanda, e di conseguenza le aziende hanno ridotto gli investimenti su tutti i mezzi”. A luglio, come si è detto, la situazione è migliorata: la tv è tornata in positivo con una

crescita del 14,8%, i quotidiani crescono del 13,4%, mentre la radio per la prima volta da marzo è scesa sotto la doppia cifra nel singolo mese, registrando una perdita del -8,1%, così

Dei 10 settori top, rispetto al lockdown, sono calati food e media, stabile pharma, mentre sono cresciuti automotive, retail, beverage, telco, cura personale, abbigliamento e cura della casa come l’outdoor, a -2,1%. Per quanto riguarda internet, poi, sulla base delle stime realizzate da Nielsen, a luglio la raccolta dell’intero universo del web advertising, comprendente search, social, classified (annunci sponsorizzati) e i cosiddetti ‘Over The Top’ (Ott), ha segnato una crescita dell’11,1%, e portato la perdita del periodo cumulato a -10,6% (-11,1% se si considera il solo perimetro Fcp-Assointernet). Per il prossimo futuro la situazione del mercato pubblicitario dovrebbe continuare a migliorare. “Sarà fondamentale - conclude Dal Sasso - capire cosa ci porterà in dote la stagione autunnale, sia dal punto di vista della situazione dei contagi, dopo la riapertura delle scuole, sia negli indicatori macroeconomici, per capire se abbiamo davanti una ripresa concreta e in via di consolidamento verso il 2021. Se le cose dovessero continuare così, prevediamo una chiusura d’anno migliore delle prime previsioni, a -16%”. nc