12 minute read

Importancia de la Ética Profesional

En la evolución de las sociedades humanas, el desarrollo del conocimiento, la especialización y la propia búsqueda de la satisfacción de las necesidades del hombre, dieron origen, paulatinamente, al nacimiento de las profesiones, algunas muy antiguas, otras más que se han ido creando en los últimos años, acorde con los avances tecnológicos.

Los miembros de esas profesiones, aun con el hecho de que estas últimas tuvieran orientaciones disciplinares distintas, sea de carácter de la salud, científica, tecnológica,

económica, social, administrativa, jurídica; en algún momento, al formar agrupaciones profesionales, reconocieron que era indispensable el establecimiento de reglas básicas de conducta a los que habrían de sujetarse los miembros de aquellas, con la finalidad de establecer pautas de actuación mínimas indispensables que se esperarían del profesional para dar cumplimiento al sentido social que tiene toda profesión.

Esas reglas básicas de conducta que recogían las pautas mínimas que debían seguir los integrantes de las diversas profesiones se representaron en códigos deontológicos o de ética, se convirtieron en normas que los mismos profesionales se autoimponían, dando respuesta a la obligación del sentido social de la profesión.

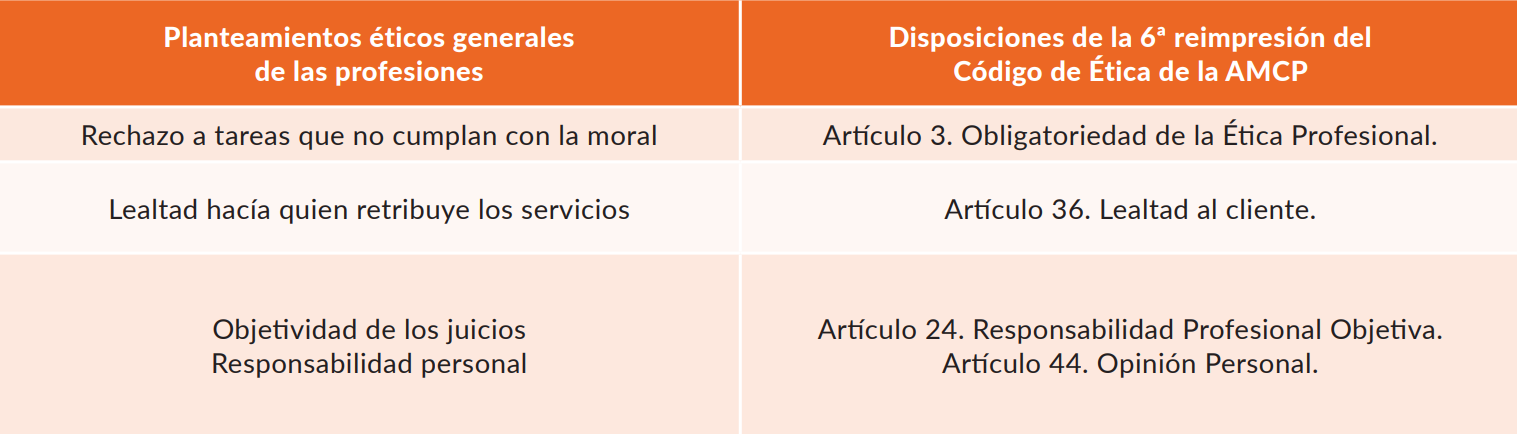

Hace algunos años, señalaba el C.P.C. Carlos García Sabaté, que existían elementos comunes en los códigos de ética de cualquier profesión:

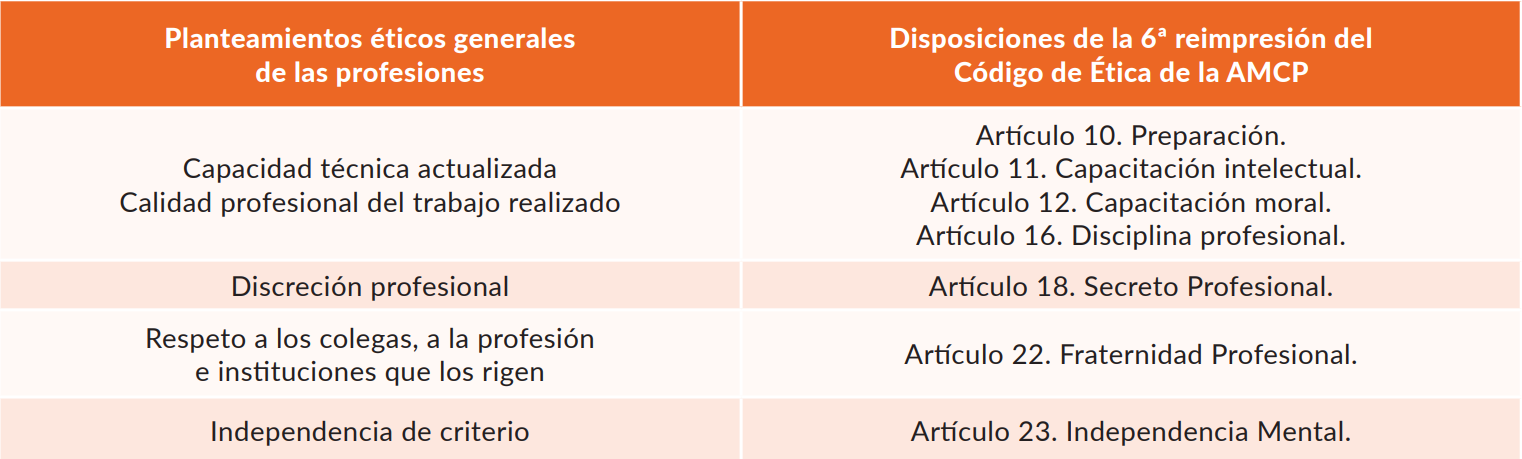

• Independencia de criterio

• La aplicación de los conocimientos profesionales sin sujeción a profesiones o compromisos; sin subordinación técnica a quien paga.

• Objetividad en los juicios

• La emisión de opiniones o juicios profesionales basados exclusivamente en hechos fehacientes.

• Capacidad técnica actualizada

• La renovación permanente de los conocimientos profesionales

• Calidad profesional del trabajo realizado

• La ejecución cuidadosa y diligente de las tareas profesionales.

• Responsabilidad personal

• La aceptación plena del compromiso personal e individual, ante el usuario de los servicios y la sociedad.

• Discreción profesional

• El cuidado extremo de no revelar la información ajena.

• Lealtad hacia quien retribuye los servicios

• La adhesión inteligente a la causa del usuario.

• Respeto a los colegas, a la profesión e instituciones que la rigen

• Adhesión y respeto al gremio, así como a sus integrantes.

• Rechazo a tareas que no cumplan con la moral

• La observancia cabal de los valores morales, aun despecho de riesgos económicos. Resumen de todas las anteriores.

Y, efectivamente, existe una importancia fundamental de que el profesional mantenga una actitud basada en sus conocimientos disciplinares que debe aplicarse a circunstancias en que el profesional se encuentre fuera de cualquier tipo influencia en su juicio. De igual manera, resulta imperiosa la actualización en los avances técnicos o normativos relacionados con el ejercicio, así como el hecho de que el desempeño se realice en condiciones de ser cuidadoso y minucioso.

Es también relevante la secrecía sobre los asuntos del ejercicio profesional como un medio que permita el adecuado flujo de la información; también se encontraría la lealtad que el profesional debe mantener a los objetivos legítimos de quien hace uso de sus servicios.

Adicionalmente, resulta imperiosa la necesidad de proteger el buen nombre de la profesión, de los colegas, a través del respeto, evitando realizar actos que les perjudiquen, y, por supuesto, evitar realizar actos que falten a la honestidad y a la honradez.

Estos mismos principios se encontraban también presentes en la última versión de la norma ética de la AMCP cuyo planteamiento se expresó en la 6ª reimpresión modificada del año 2010. En este ordenamiento compuesto 68 artículos que se encontraban agrupados en cuatro capítulos: Prolegómenos (introducción), Deberes Profesionales Inmanentes (internos), Deberes Profesionales Sociales y Deberes Colegiados.

Cabe destacar que, en este ordenamiento, específicamente, en el artículo 4, que establecía: “La esencia de la profesión del Contador Público o Licenciado en Contaduría, para la satisfacción de necesidades sociales que requiere el bien común, es la opinión y responsabilización de la información financiera.” Hay una plena coincidencia con el sentido del Código vigente, que en el párrafo 110.1 A1, establece: “Una característica que identifica a la profesión contable es que asume la responsabilidad de actuar en interés público. La responsabilidad de un profesional de la contabilidad no consiste exclusivamente en satisfacer las necesidades de un determinado cliente o de la entidad para la que trabaja.” De tal forma que es muy claro el alto sentido de responsabilidad por el bien común que tiene nuestra profesión.

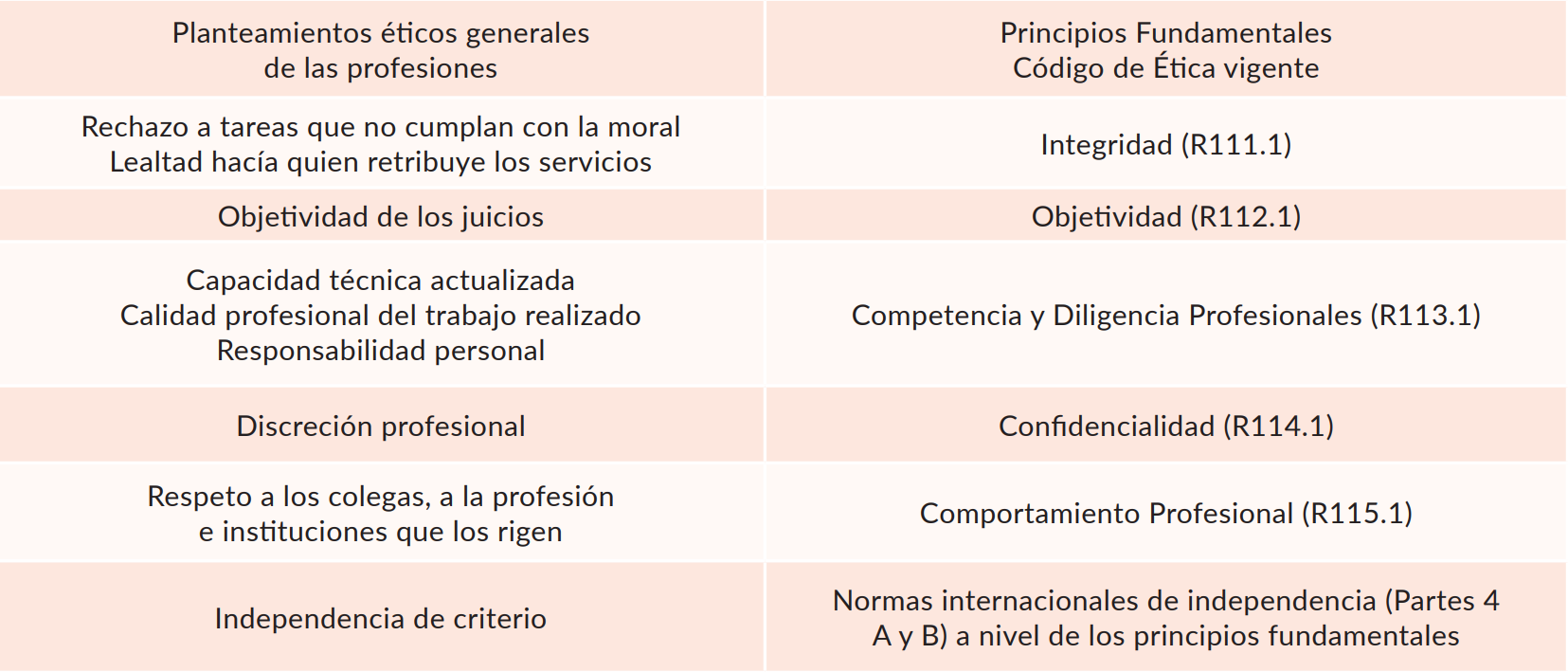

En la actualidad, el Código de Ética de la Federación Internacional de Contadores (IFAC), adaptado por la AMCP y denominado: Código de Ética para profesionales de la Contabilidad de la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el D.F., sintetiza igualmente esos planteamientos en cinco, denominados, “Principios Fundamentales” que tienen una plena correspondencia con esos lineamientos éticos comentados.

Cabe agregar que en el párrafo 110.2 A1 el Código define a los Principios Fundamentales como “el estándar de comportamiento que se espera de un profesional de la contabilidad.”

Todas las profesiones tienen un sentido social, por ello, requieren de contar con parámetros de conducta que funcionen como guías de actuación, con el propósito de orientar el ejercicio de sus integrantes y con ello, atender ese sentido de búsqueda del bien común. En el caso de los Contadores, no es la excepción, por el contrario, nuestra profesión cuenta con una historia de la auto imposición de normas de esta naturaleza porque ha reconocido que su existencia es indispensable, en este caso, el cumplimiento de los principios fundamentales es el vehículo que permite la actuación para el interés público.

Por esa razón, es indispensable que el profesional tenga la capacidad para identificar aquellos hechos o circunstancias que generan riesgos al cumplimiento de los principios fundamentales, que tenga la capacidad de evaluar su magnitud y, por supuesto de responder a ellos para reducirlos o eliminarlos. El profesional contable responde por tres vías: eliminando los hechos o circunstancias que los originan, aplicando salvaguardas que resulten eficientes que los eliminen o, en su caso, declinar la prestación del servicio; todo antes de materializar algún incumplimiento de los principios fundamentales.

Es importante reflexionar: indudablemente, muchas actuaciones negativas, incluso graves, llegadas a convertirse en delitos; podrían evitarse, si los profesionales antepusieran en su actuación a la ética profesional.