9 minute read

Introducci ón a las Normas de Información Financiera

El objetivo de este artículo es poder identificar de una forma más sencilla y resumida las Normas de Información Financiera (NIF’S) que se encuentran vigentes y que son fundamentales en la presentación, revelación y reconocimiento de los estados financieros de entidades económicas que estén obligadas a realizar su aplicación.

¿Qué son las NIF’ S?

Las NIF’S ofrecen un marco regulatorio en la elaboración y presentación de los estados financieros, son un conjunto de conceptos generales y normas particulares. El organismo responsable de su emisión es el Consejo Mexicano de Normas de Información (CINIF).

Las NIF’S son producto de un proceso que inicia con la identificación de dudas o áreas de oportunidad en materia de normas contables, los miembros del consejo emisor realiza un análisis y evaluación de las distintas alternativas al problema, se formula un proyecto para discusión y al ser aprobado se envía al Comité Técnico Consultivo del CINIF para que realice las recomendaciones.

Las NIF’S se clasifican en normas conceptuales, normas particulares, interpretaciones a las normas particulares, orientaciones a las normas particulares, mejoras a las NIF´S y reportes técnicos.

Estructura básica de las NIF’S

Marco Conceptual

• Postulados básicos

• Necesidades de los usuarios y objetivos de los estados financieros

• Características cualitativas de los estados financieros

• Elementos básicos de los estados financieros

• Reconocimiento y valuación

• Presentación y revelación

• Supletoriedad

NIF’S particulares

• Conjunto de normas relativas a los estados financieros

• Normas sobre conceptos específicos

• Normas aplicables a problemas de determinación de resultados

• Normas aplicables a actividades especializadas

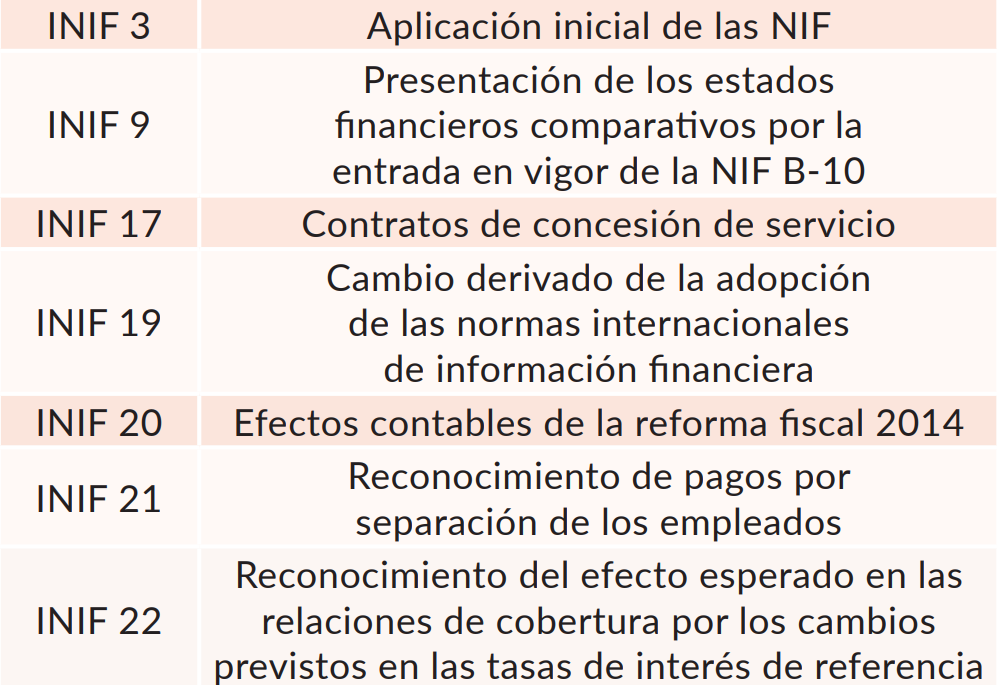

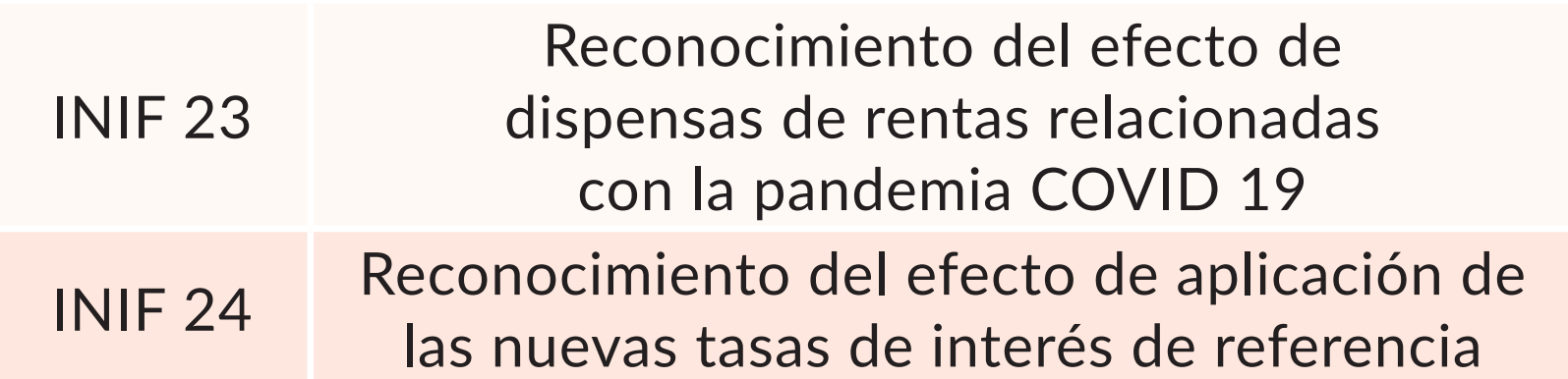

Interpretaciones a las Normas Particulares

Son las que establecen en detalle los criterios a seguir con lo dispuesto en el marco conceptual.

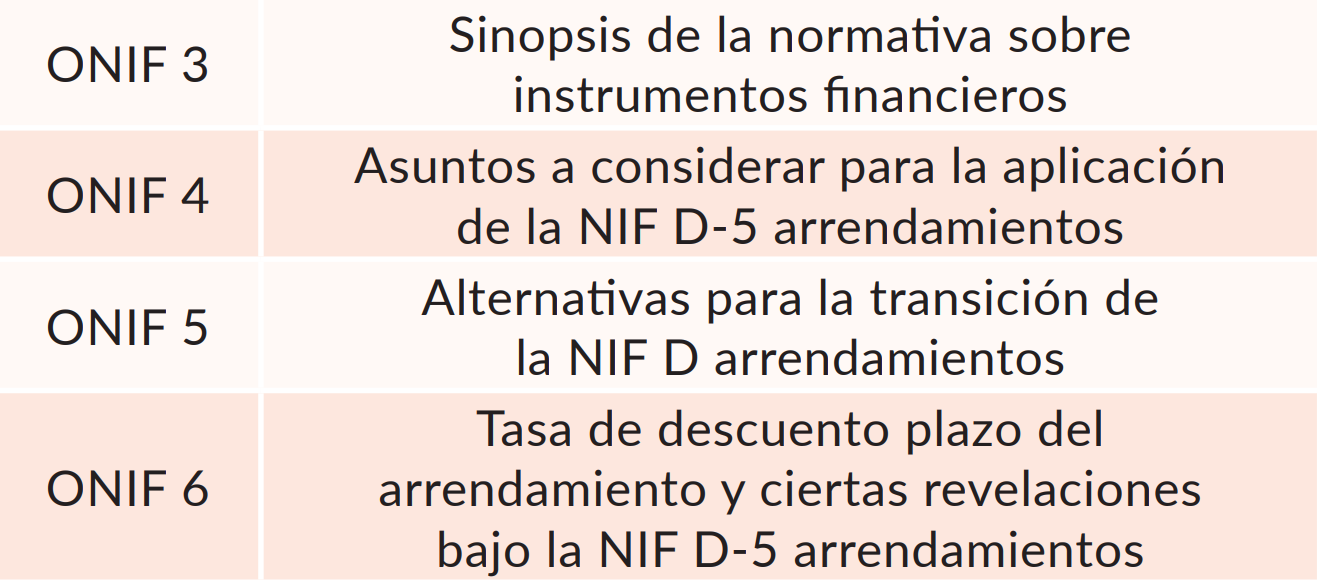

Orientaciones a las Normas de Información Financiera (ONIF)

Son orientaciones sobre asuntos emergentes que requieren rápida atención sin ser sometidas a auscultación y por lo tanto no son obligatorias.

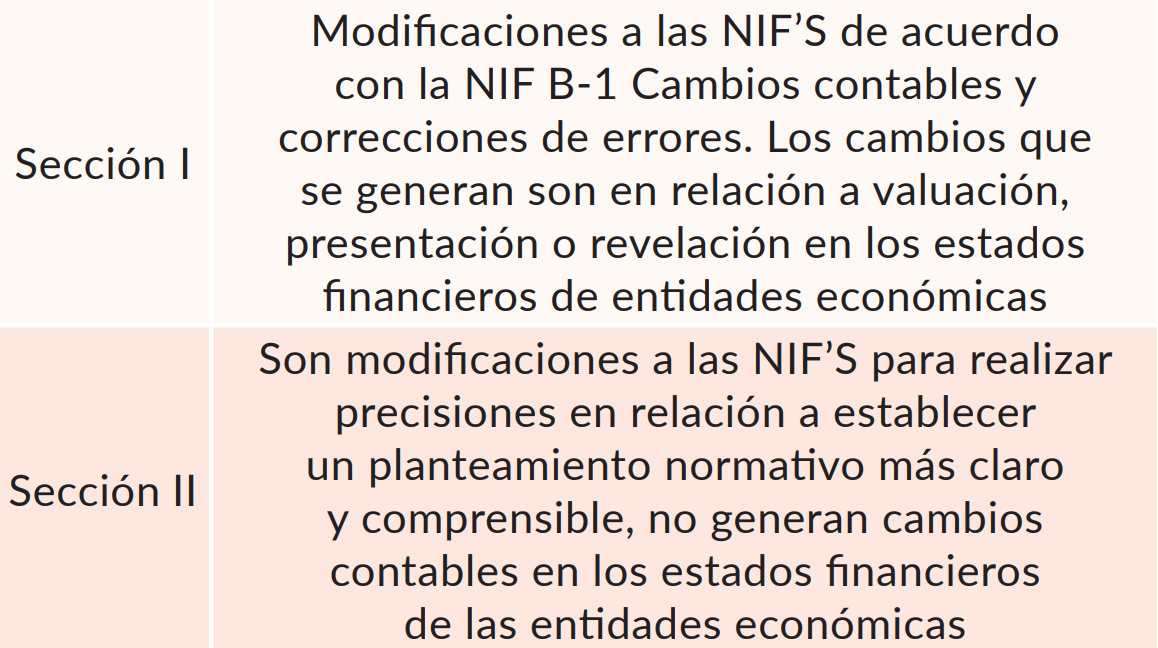

Mejoras a las NIF'S

Son propuestas de mejora que pueden generar o no cambios en los estados financieros y que una vez aprobados forman parte de las NIF´S.

Reportes Técnicos

Guías para facilitar la aplicación de las NIF’S sobre temas controversiales de carácter temporal.

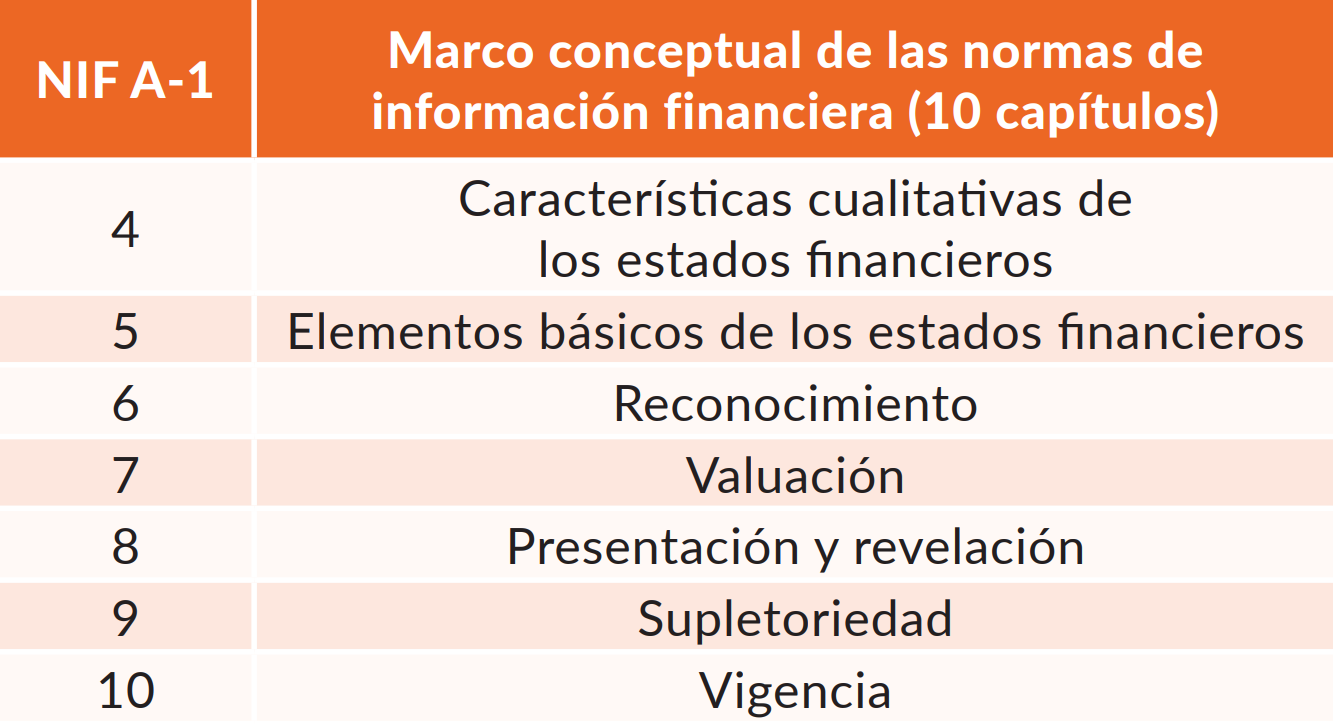

El marco conceptual sustentado en la NIF A-1 se integra de 10 capítulos que dan sustento racional y van desde proposiciones generales a particulares. Proporcionan mayor entendimiento, sustento teórico, marco de referencia y entendimiento de la terminología.

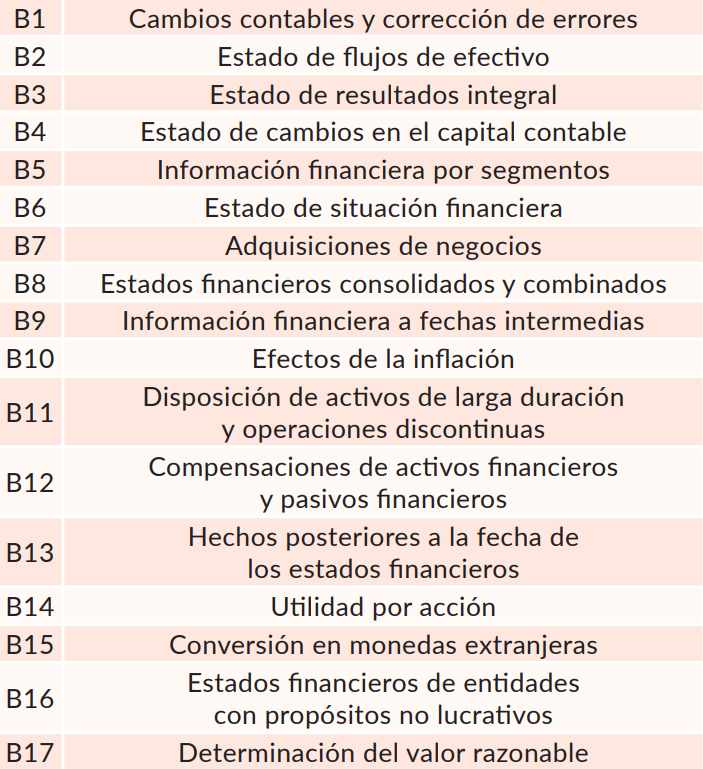

Normas aplicables a los estados financieros en su conjunto serie “B” establecen las disposiciones para la elaboración de los estados financieros, normas y reglas de presentación y revelación.

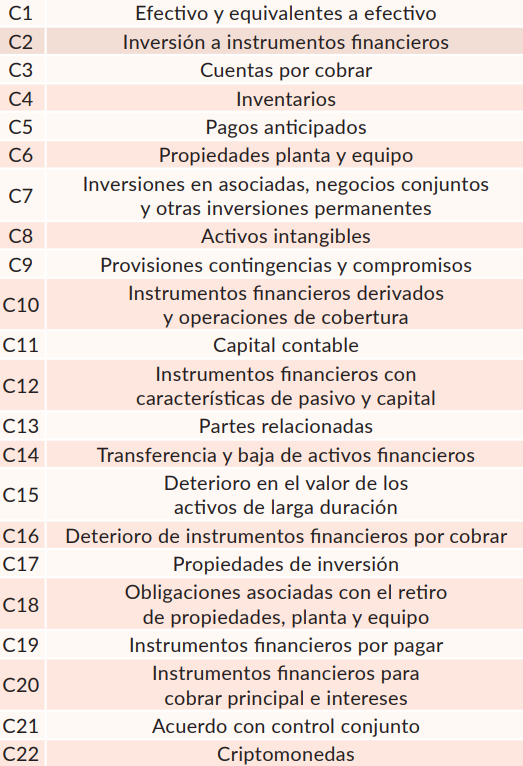

Normas aplicables a conceptos específicos de los estados financieros serie “C” establecen las definiciones a los elementos que conforman los estados financieros, la definición de términos y procedimiento para la aplicación del reconocimiento contable de cada partida.

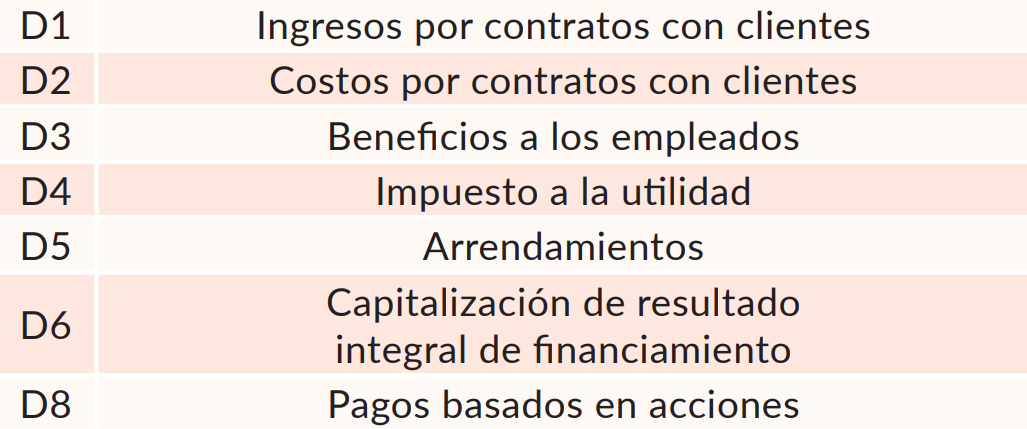

Normas aplicables a problemas de determinación de resultados Serie “D”. Estas normas establecen lineamientos a eventos o situaciones que afectan económicamente a los resultados, que deben tener reconocimiento contable para la correcta determinación de la utilidad del ejercicio.

Normas aplicables a las actividades especializadas de distintos sectores Serie “E”. Establecen la normatividad para el tratamiento contable de la transformación de ciertos activos en la administración de actividades agropecuarias y su reconocimiento contable en los estados financieros y de igual forma establecen las normas de reconocimiento de donativos recibidos, así como de los otorgados por entidades con propósitos no lucrativos.

Interpretaciones a las normas particulares

Orientaciones a las normas de información financiera (ONIF).

Mejoras a las NIF’S Sección I

Reportes técnicos

Conclusiones

La aplicación del marco regulatorio en la elaboración y presentación de los estados financieros requiere de un trabajo muy amplio, por lo que es importante su observancia para que los estados financieros que elaboramos los contadores públicos cuenten con la confiabilidad y calidad que requieren los usuarios de la información financiera, ya que con la correcta aplicación de las NIF’S estaremos proporcionando a dichos usuarios, las herramientas necesarias para la toma de decisiones, es importante su estudio y aplicación para generar información financiera de calidad.

Referencias

Consejo Mexicano de Normas de Información Financiera (CINIF). (2023). Normas de Información Financiera. MÉXICO. INSTITUTO MEXICANO DE CONTADORES PÚBLICOS.