22 minute read

EDITORIAL

FELIZ 2022

Hace tan pocos días comenzó el año 2022. ¿Qué ha sucedido en tu vida, en tu negocio, en tu profesión? ¿Hubo muchos cambios? Parecería que en tan contados días no pueden suceder grandes cosas o momentos inolvidables, sin embargo, para algunos, en estos escasos días han sucedido situaciones que se recordarán en muchos años venideros; como, por ejemplo, el inicio de una relación, comenzar a trabajar en un negocio, comenzar otra licenciatura, el nacimiento de un hijo entre otras muchas más.

Advertisement

El comienzo del año, está lleno de expectativas, de deseos, de objetivos y metas por cumplir; quién de nosotros no ha meditado en comenzar la dieta, acudir al gimnasio o estudiar un idioma; sin embargo, no basta solo con desear para lograr algunos objetivos, sino que se requiere comenzar a desarrollar un plan, una estrategia o una forma, para alcanzar la meta, y muchas veces es ahí donde nuestro deseo encuentra su límite, y ya ni siquiera llegamos a su ejecución.

Por ejemplo, si nuestro objetivo fuese mejorar nuestra condición física, ¿qué tendríamos que hacer? Tal vez primero, trazar un plan, indicando los días que destinaríamos a realizar ejercicio, el tiempo a invertir, y el lugar donde lo realizaríamos; sin embargo, encontramos los primeros obstáculos, como podrían ser las citas agendadas, la rutina establecida con anterioridad, etc., y concluimos con un “no tengo tiempo para hacer ejercicio”; y nos damos cuenta, que hasta ahí llegó nuestra intención.

No obstante, superaremos tales obstáculos y ajustaremos lo necesario en nuestros tiempos, para aplicar lo trascendental, la ejecución de los pasos para lograr el objetivo.

Hoy quiero animarte a eso precisamente, a que ejecutes los pasos que se requieren para lograr el objetivo que has planeado y disfrutes cada uno de ellos, pues no solo se trata de desear, sino también de hacer y ser paciente.

En Audacia Corporativa Fiscal te deseamos un 2022 lleno de aprendizaje y crecimiento, en todos los aspectos, pues sin duda, cada día trabajas siendo la mejor versión de ti.

Te agradecemos que inicies con nosotros este nuevo año.

Brindamos por ti, tu familia y tus seres queridos ¡Salud! ¡Feliz 2022!

21

36

DIRECTORIO

José Luis Arroyo Amador Director Editorial

Sergio Ramos Gómez Consejo Editorial

Efraín Salvador Miramón Consejo Editorial

Luis Arroyo Editor

Samantha Arroyo Covarrubias Diseño editorial

Contacto: revista@audaciacorporativafiscal.com

“Mucha gente tiene ideas pero solo unos pocos deciden llevarlas a cabo hoy y no mañana” NOLAN BRSUCHELL

E D U C A C I Ó N E M P R E S A R I A L

¿Emprender o irse a la segura? Consideraciones a sopesar para poder decidir

Emprender o buscar trabajo. Emprender siempre es un reto, arriesgarse, confiar, es dejar la “seguridad” de un empleo. Al emprender debe establecerse el tiempo de recuperación de la inversión que se realiza; para decidir si se emprende o se consigue un empleo se debe partir por definir si en lo personal resulta más valioso la libertad de tiempo o la garantía de un ingreso “seguro” . En todo caso conviene no emprender engañado, aquel que piensa que no tendrá un jefe que le exija, está en lo correcto, porque no tendrá uno, sino tantos como clientes tenga que atender.

A qué estoy renunciando al emprender. Ser empleado te condena a obedecer órdenes y sujetarte a un horario establecido por terceros, todo a cambio de la seguridad de un ingreso cierto (pactado) en una periodicidad igualmente pactada, adicional a una serie de prestaciones que como mínimo contemplan: aguinaldo, vacaciones, cotización al IMSS, RCV e INFONAVIT, lo que da acceso a pensión y vivienda. ¿Vale la pena “renunciar” a todo eso por correr el riesgo de emprender?

Cuánto debo ganar para considerar que mi negocio es negocio. El aspecto de mayor peso para cualquier persona que se encuentra ante la disyuntiva de auto-emplearse, emprender o buscar un empleo tradicional seguirá siendo valorar si lo que se va obtener a cambio de sus horas de trabajo es una remuneración periódica que le permita hacer frente a sus necesidades presentes y de ser posible le deje en el escenario de poder ahorrar para necesidades futuras.

Si bien lo anterior no es una cifra propiamente dicha, si podemos partir de que todos tenemos necesidades diferentes, vivimos en zonas geográficas diferentes, variantes económicas diversas, situaciones personales distintas, las necesidades de una persona soltera son diferentes a las de una persona casada, igual que son diferentes las de una persona casada sin hijos, que las de una persona casada con hijos, una divorciada y un sin número de variantes. Mencionar una cifra es casi imposible, pero lo que sí se puede intentar es crear una lista de los aspectos básicos que debes poder cubrir con tu ingreso.

Gastos mínimos a solventar mensualmente.

Despensa básica (alimentos)

Ropa y accesorios

Entretenimiento

Transporte

Internet y telefonía

Casa habitación (renta o mensualidad)

Servicios públicos (agua, energía eléctrica, predial, etc.)

E D U C A C I Ó N E M P R E S A R I A LResulta conveniente más que hablar de definir los “gastos” o necesidades mens un porcentaje uales que vas a a establec tener. Si er la de act utilidad sobre la ac ividad que piensas tividad a desempeñar, emprender te deja lo el suficiente para cubrir ese primer listado, vas bien.

Más vale tener y no necesitar, que necesitar y no tener Algo en lo que pocos emprendedores reparan es la necesidad de tener cubierto el rubro de servicios médicos, tanto inmediatos como planificados y de urgencia. La salud no es la misma a los 25 años que pasados los 40, por lo que más vale considerar que la actividad a emprender debe brindarte la posibilidad de invertir en al menos lo siguiente;

El IMSS ofrece la posibilidad de contratar lo que se conocen como “Seguros Voluntarios” , mediante los cuales se puede acceder a servicios médicos, pero igualmente ofrece opciones que posibilitan incluso la obtención de una pensión, siempre será cosa de evaluar costos, pero se debe tener en cuenta que contar con cobertura en el tema de salud es vital.

¿Y si no alcanza? Si la utilidad que proyectas obtener por la actividad a emprender no te deja lo suficiente para invertir en lo antes citado, quizá debas reconsiderar, revisar costos proyectados o precios de venta. Parte de considerar que quienes cuentan con un trabajo tradicional (incluso tus futuros trabajadores) al contar con seguridad social tienen cubierta su atención médica personal, la de sus dependientes económicos e incluso llegados a cierta edad pueden gozar de una pensión y en caso de defunción sus beneficiarios acceder a una pensión, si eres el dueño, el patrón, ¿Vas a recibir menos que tus trabajadores?

Sin miedo al éxito. No se trata de desalentar los deseos de emprendimiento, se trata tan solo de evidenciar aspectos que siempre será deseable tener cubiertos. En ocasiones no será necesario o posible revisar/ajustar costos o precios de venta, pero si los gastos personales, recuerda, más vale prevenir que lamentar. No se trata de no “darse gustos” , se trata tan solo de ser conscientes del momento en que se puede empezar a darse esos gustos. Al contar con empleados a tu cargo debes preguntarte si como dueño es aceptable que tengas menos prestaciones que tus empleados o que no tengas un sueldo seguro.

Seguro de gastos médicos mayores o Seguro Familiar Fondo de ahorro Seguro de vida

Al ojo del amo. Iniciar un negocio y volverlo rentable depende de muchos factores, pero existen elementos que ayudan a favorecer el éxito, invertir en publicidad, marketing, diversificar actividades, realizar proyecciones financieras realistas, y sobre todo revisar y medir los resultados (alcances y desviaciones) de las proyecciones realizadas. Si encuentras que la actividad que realizas te permite; 1. - No tener que estar prestándole al negocio 2. - Te da una remuneración periódica que te permite cubrir tus necesidades básicas. 3. - Te deja para pagar impuestos y 4. - Te permitir ahorrar o reinvertir entre un 5% a10% del ingreso obtenido.

Felicidades, vas por buen rumbo.

S o b r e e l A u t o r : C P G I L B E R T O S O L O R I O S Á N C H E Z

Egresado de la Facultad de Contaduría y Administración de la Universidad Autónoma de Coahuila, Unidad Torreón. Socio Fundador y Director de Impuestos en SELISO FISCALSTAS Y ASOCIADOS SC Administrador y miembro del consejo editorial de www.aportacionesfiscales.com

S E G U R I D A D S O C I A L

Prima de riesgo de trabajo

La Prima de Riesgo consiste en un factor que nos ayuda a determinar la siniestralidad de las cuotas IMSS patronales, se puede aplicar como una previsión que los patrones deben tener respecto a cualquier posible accidente que se dé en el lugar de trabajo mientras se esté realizando dicha actividad en el área correspondiente. Debemos actualizar los valores para el año en el cual nos encontramos, prima de riesgo de trabajo 2021, corresponde a valores de las cuotas IMSS del 2021. Estos valores se actualizan en marzo de 2022.

La Prima de Riesgo se define de acuerdo al grado de peligrosidad de la empresa, así que no todas las compañías tendrán la misma. Para conocer el grado de peligrosidad de la organización es necesario que los trabajadores estén inscritos en el Instituto Mexicano del Seguro Social (IMSS).

Al funcionar considerando los siniestros del año anterior, la prima puede oscilar alrededor de un 1% más o menos del ciclo anterior dependiendo de los accidentes y enfermedades registradas, así como la gravedad de las mismas. El monto establecido en Febrero tiene vigencia del 1ro de Marzo del año en curso hasta el último día de Febrero del año siguiente.

Debido a que los casos de Covid-19 comenzaron en 2020, en la determinación de 2021 deberán notificarse ante el IMSS el número de casos de Coronavirus a los que se enfrentó cada patrón, así como la frecuencia y gravedad de los mismos. Esto puede significar un aumento en el monto total correspondiente a la Prima de Riesgos del Trabajo.

El 8 de enero de 2021 el IMSS publicó en Diario Oficial de la Federación una declaración en la que se estipula que el Covid-19 debe ser considerado un riesgo de trabajo, sin importar la rama en la que se desempeñen las personas. Esto significa que es muy probable que la Prima de Riesgo del Trabajo aumente para todas las empresas.

Las secuelas no se limitan únicamente al impacto económico que puede significar un aumento en el monto a pagar. También, representa un reto el hecho de que es difícil de identificar y comprobar el lugar de contagio de Covid-19. Sin embargo, de acuerdo al artículo 513 de la Ley Federal del Trabajo se establecen los virus como riesgo de trabajo, en lo cual se incluye el Coronavirus.

De esta manera, se definen los niveles de riesgo de acuerdo a la exposición que puedan tener a personas contagiadas de SARS-COV2 (Covid-19) en centros laborales. Por ejemplo, los trabajadores con un nivel alto de exposición son los que tienen contacto directo, debido a procesos médicos, mortuorios o trabajo de laboratorio.

Riesgo bajo la cual va a cotizar, esto dependerá de la industria en la que opere. Para conocer la clase de Riesgo, es necesario que el patrón elija el grupo y la fracción de su actividad de acuerdo al artículo 196 del Reglamento de la Ley del Seguro Social.

Si bien sabemos que este cálculo se determina con las herramientas y portal del IMSS es importante revisar lo que establece el Artículo 32 del Reglamento del al Ley del Seguro Social, en materia de afiliación clasificación de empresas, recaudación y fiscalización, establece que la prima conforme a lo cual estén cubriendo sus cuotas las empresas podrán modificar, aumentar o disminuir en una proporción no mayor al 1% con respecto a la del año completo, con independencia de la fecha en que hubieran ocurrido y a la comprobación documental del establecimiento de programas o acciones preventivas de accidentes y enfermedades de trabajo.

Las modificaciones al porcentaje de la prima de grado de riesgo no podrán exceder los límites fijados para la prima mínima y máxima de los salarios base de cotización: 0.50% y 15.00% respectivamente.

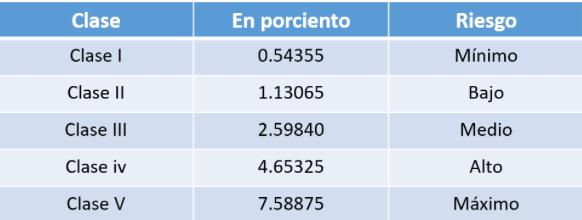

Una vez definida la clase de riesgo, se busca la prima media. Esta se puede encontrar en el artículo 73 de la Ley del Seguro Social. Actualmente, la tabla luce así:

¿Cómo se determina la Prima de Riesgo de Trabajo? El proceso se realiza vía internet por medio del portal y herramientas del IMSS, debido a las medidas sanitarias para evitar la propagación del virus Covid-19. Debes usar dos plataformas para completar la solicitud:

SUA 1.Ingresar a SUA (Sistema Único de Autodeterminación) para hacer el cálculo de la Prima de Seguro de Riesgo de

Trabajo. 2.Genera el “Reporte de Riesgos de Trabajo” del periodo 2020, asegúrate de que todos los incidentes y enfermedades notificadas en 2020 estén registradas de manera correcta. 3.Calcula la Prima de Riesgo de Trabajo con el registro patronal correcto (en caso de que tengas varios registrados). 4.Crear archivo .DAP, después envíalo a través del sistema de IMSS desde tu empresa (IDSE).

IDSE 1.Entra a la herramienta IMSS desde tu empresa (IDSE) a partir del sitio oficial del Instituto Mexicano del Seguro

Social. 2.Inicia sesión usando tu Certificado Digital o e.firma. 3.En el apartado “DAPSUA” reimprime el acuse creado anteriormente (archivo .DAP), guárdalo en tu computadora. 4.Valida usando tu Certificado Digital y con la ruta donde se encuentre el archivo de Determinación de la Prima de Riesgos del Trabajo. 5.Verifica la información e imprime el acuse. 6.Guarda el archivo. Aunque de cualquier manera podrás reimprimir el acuse en cualquier momento en este mismo sitio.

Vale la pena comentar que para la siniestralidad los accidentes del trayecto o que sufren en su casa los trabajadores no están catalogados como accidentes de trabajo.

Es muy importante revisar en el IDSE que no se cuente con riesgos de trabajo.

Fórmula para determinar la prima de riesgo:

Prima de Riesgos=[(S/365)+V*(I+D)]*(F/N)+M

Para esta fórmula se establece que:

Este cálculo se puede hacer a través del Sistema Único de Autodeterminación (SUA) y se puede presentar en internet a través del IDSE o de forma presencial en la subdelegación que corresponda.

Hagamos un ejercicio para ver cómo funciona esta fórmula. Supongamos que una empresa tiene los siguientes números.

Prima de Riesgo = [(15/365)+28*(.20+0)]*(2.3/100)+0.0050 Prima de Riesgo = (0.041)+28*(.20)*(0.023)+0.0050 Prima de Riesgo = (28.041* .20) *(0.028) Prima de Riesgo = 5.60 *0.028 Prima de Riesgo = 15.68

Es importante no dejar de presentar la prima de riesgo en el mes de febrero y perder el derecho de disminuir hasta un 1.00% en la prima actual, y si se tiene siniestralidad evitar ser multado por estar obligado, la multa que puede recibir el patrón puede ser de entre 20 y 210 veces la Unidad de Medida y Actualización (UMA), lo cual va desde $1,792.40 hasta $18,820.20 MXN.

También en el caso de que el alta de la empresa haya sido después del 1 de enero o que se haya dado un cambio de actividad, tampoco se presenta la declaración. Será hasta que el patrón cumpla con el año para que se le pueda aplicar la fórmula y entonces así, efectuar el cálculo de la Prima de Riesgo correspondiente.

S = Total de días subsidiados por la incapacidad temporal. V = 28 años, que equivalen al tiempo de vida activa de un individuo que no haya sido víctima de un accidente mortal o de una incapacidad permanente total. I = Suma de los porcentajes de las incapacidades permanentes, parciales y totales, divididos entre 100. D = Número de defunciones. F = 2.3, que es el factor de la prima. N = Número de trabajadores promedio expuestos al riesgo. M = 0.005 que es la Prima mínima de Riesgo

S = 15 días V = 28 años I = 20 incapacidades D = 0 defunciones F = 2.3 N = 100 trabajadores expuestos M = 0.0050, que es la prima mínima de riesgo

Otra razón por la que no se presenta la declaración es si la empresa no tuvo trabajadores por más de seis meses, o si no se presentó el aviso de baja patronal que corresponda.

S o b r e e l A u t o r : R E Y L E O N E L S A M P E R I O I S L A S

Egresado de la Universidad Autónoma del Estado de Hidalgo. Ex - Tesorero municipal del Municipio de Epazoyucan Hidalgo. Ex - Catedrático en Universidades. Gerente Administrativo de Estrategia Legal Normativa S.C.

J U R Í D I C O / S E G U R I D A D S O C I A L

Alcances legales de los cuestionarios enviados por el IMSS a los trabajadores(as) 2022

I. Situación factica El pasado 4 y 5 de enero en curso, se difundió en redes sociales y algunos periódicos digitales, la noticia de que el Instituto Mexicano del Seguro Social (IMSS), estaba enviando correos electrónicos a los trabajadores inscritos y contenidos presuntamente en sus bases de datos en función de los que aparecen como tal en los registros patronales de algunas empresas, para descubrir o detectar a través de cuestionarios las respuestas anónimas y muy subjetivas respecto de las empresas o patrones que incurren en prácticas que el citado organismo le interesa sancionar o auditar. Los reactivos a los que obedecen esta invitación “no llevan más de cinco minutos responder” y el IMSS asegura se reciben con “total anonimato” . Estas preguntas se refieren, entre otras, sobre el monto real del salario que perciben; si se hayan gozando de seguridad social; si hay diferencias de salario registrado en el IMSS y el real; si se pagan y otorgan prestaciones de seguridad social; su participación de otras empresas en la nómina, etc. De tal forma que esta noticia podría, sin necesidad de ahondarse más por ahora en este esbozo, lo que la Corte mexicana ha denominado hechos notorios¹ , los cuales están dispensados de toda prueba. Situación que dicho sea de paso tendría que ser afirmada o negada por la citada autoridad.

Bajo este panorama, la encuesta o cuestionario pide:

“Nos interesa tu opinión" En el IMSS nos interesa tu bienestar y queremos preguntarte sobre tu situación. Este ejercicio solo tomará 5 minutos.

1. En agosto 2021, ¿usted tenía trabajo? O Sí | O No 2. ¿Sigue teniendo ese trabajo?

Dependiendo de la respuesta que aquí se dé, se pregunta si al día de hoy la persona tiene trabajo, o que hace cuánto salió de su último trabajo, y se continúa con las siguientes preguntas.

3. ¿En ese trabajo su patrón lo tuvo registrado en el IMSS? 4. ¿Su parón reportó al IMSS el salario que realmente le pagaban? 5. En los últimos 3 años (2019-2021), ¿lo corrieron de algún trabajo? 6. ¿Cuántos empleados aproximadamente trabajaban en el mismo centro donde trabaja o trabajó en su último empleo? ______________ empleados 7. ¿Con que frecuencia le pagaban su salario? O diario | O semanal | O quincenal | O mensual | O Ninguna de las anteriores 8. ¿Cuál es o fue su último salario -periodicidad de la pregunta anterior- en pesos? $ _____________ pesos 9. ¿Cuál cree que era el salario quincenal que su patrón reportaba al IMSS? $ _____________ pesos 10. ¿Cuántos empleados de su empresa cree que estén inscritos en el IMSS? O Cero O De 1 a 10% O De 10% a 25% O De25% a 50% O De 50%a 75% O De 75% a 99% O Todo 11. ¿cuáles cree usted que son los beneficios de estar registrado en el IMSS? (marque todas las que apliquen) O Pago aguinaldo O Seguros de incapacidad y riesgos de trabajo O Ahorro para el retiro automático O Atención médica O Más vacaciones 12. ¿En algún momento platicó con su patrón sobre qué salario reportar al IMSS? O Sí | O No 13. ¿Sabía usted que parte del salario que su patrón registra en el IMSS se ahorra para usted en una cuenta para el retiro, y si su patrón reporta menos salario ante el IMSS, entonces usted tendrá menos ahorros? O Sí | O No 14. Si no tuviera IMSS, ¿qué monto estaría dispuesto a pagar AL AÑO por estar registrado en el IMSS y tener acceso a atención médica y seguro de invalidez por un año? $ _____________ pesos 15. ¿Preferiría no tener IMSS y que su salario aumentara 10% o tener IMSS? O No tener IMSS y que mi salario aumentara 10% O Tener IMSS 16. Del 0 al 10, donde cero es muy mala calidad y 10 es muy buena calidad, ¿cómo calificaría usted los servicios médicos del IMSS? 0 ------------- 10 17. ¿En los últimos 12 meses ha usado los servicios médicos del IMSS? O Sí | O No 18. ¿En los últimos 12 meses usó el servicio médico privado (no del IMSS)? O Sí | O No

¹"HECHOS NOTORIOS.

-Es notorio lo que es público y sabido de todos o el hecho cuyo conocimiento forma parte de la cultura normal propia de un determinado círculo social en el tiempo en que ocurre la decisión. " . (Tesis Jurisprudencial 917, Compilación de 1988, Segunda Parte). La definición jurisprudencial, como se ve, ubica el hecho notorio, indistintamente, en dos niveles: a) Bien como aquel que es público o sabido de todos; b) O bien, el hecho cuyo conocimiento se da por supuesto dentro de la cultura de un cierto círculo.

II. Naturaleza jurídica del documento y algunas aproximaciones de legalidad

Desde nuestra óptica, se trata de un sondeo informático utilizando medios electrónicos como el email de los trabajadores que nos hace inferir parten de una big data -léase- una base de datos que se halla alimentada por los propios operarios inscritos o cuando estos hayan realizado algún trámite, o bien del cruce de datos de las bases que se pueden acceder vía bancos, o envío de los CFDI` s por salarios, entre otros. Lo cierto es que ese cuestionario llega por correo electrónico de los trabajadores inscritos y vigentes y les articulan las preguntas que hemos referido, con la garantía de que sus respuestas no serán dadas a conocer al patrón y se mantendrán en absoluto secreto. De este modo una primera aproximación a cuestionarnos de dónde obtiene esos correos el IMSS, no deja de ser un vértice para la defensa, pues de cierta forma, el cruce de datos o uso de información derivada de los convenios de colaboración que desde 2008 tiene tanto el IMSS con el SAT y otras entidades, deberían tener fundamento exacto en el artículo 63² del Código Fiscal de la Federación, lo cual advierto que no podría ser así por no hallarse en los supuestos de ese numeral. Claro, esto entendido que fuera el fundamento que utilizara la autoridad: Indebido e inexacto por cierto y que viola el principio de legalidad.

La secuencia lógica nos hace inferir otra vez, que el trabajador lo recibe y decide responder con total subjetividad o realidad fáctica y jurídica, sin que el patrón, en muchos de los casos pueda saber de manera previa esta acción y advertir el uso de la información que reciba el Instituto.

Por tanto, hacemos las siguientes hipótesis para derivar en unas posibles respuestas y sugerencias genéricas al tema en análisis.

¿Qué naturaleza puede tener un cuestionario de este tipo? ¿Es una invitación a los trabajadores? ¿Es una manera legal de obtener información a través de ellos? ¿La información confidencial o bajo anonimato es legal ofrecerla y con ella auditar o sancionar a los patrones obligados? ¿Busca actos preparatorios de fiscalización y sanción? ¿Equivale a una denuncia formal como suelen identificarse estas acciones? ¿El área de Auditoría a Patrones está obteniendo de manera ilícita una prueba? ¿Busca solo información para usarla y filtrar dónde debe acudir o ir directamente sin mayores contratiempos, es decir “ir a la segura”? ¿Puede tener valor probatorio o indiciario estas documentales electrónicas recibidas por esos medios? ¿Tiene derecho el patrón a enterarse a posteriori y redargüir sobre las respuestas? ¿Es impugnable? ¿Podemos persuadir a los trabajadores para que no respondan o vigilar cómo lo hacen? ¿Hay ética o es una sana práctica de la autoridad? ¿se trata de una facultad reglada o discrecional…con qué fundamento?

Y uno de los cuestionamientos, para mí, de mayor relevancia sería bajo una óptica de defensa -en suma a las anteriores- si esos cuestionarios y actuar de la autoridad se hallan en algún fundamento legal o si tienen algún precepto que les de competencia y facultades para hacerlas. ¿Las tiene? ¿existen?

Se antoja dar respuesta a cada interrogante, empero sería una aportación larga e impropia al formato de esta revista, por lo que me permito ser concreto y catalogar las posibles respuestas -por ahora- en el contexto de que algunas preguntas son negativas en cuanto a que adolecen de legalidad y me atrevo a decir que hasta inconstitucionales; otras, son positivas en cuanto a que lo que se busca es obtener de manera indebida, información para fiscalizar y sancionar, sin dar pauta al ejercicio de una previa y adecuada defensa al patrón que podría hacérsele ver como denunciado, bajo un anonimato y con datos presuntamente poco objetivos y que lo podrían perfilar para una auditoria o sanción. Esto podría ser una monserga y un riesgo que debemos administrar legalmente.

²Hacienda y Crédito Público y de cualquier otra autoridad u organismo descentralizado competente en materia de contribuciones federales. Cuando otras autoridades proporcionen expedientes o documentos a las autoridades fiscales conforme a lo dispuesto en el párrafo anterior, estas últimas deberán conceder a los contribuyentes un plazo de quince días, contado a partir de la fecha en la que les den a conocer tales expedientes o documentos, para manifestar por escrito lo que a su derecho convenga, lo cual formará parte del expediente administrativo correspondiente. Las mencionadas autoridades estarán a lo dispuesto en el primer párrafo de este artículo, sin perjuicio de su obligación de mantener la confidencialidad de la información proporcionada por terceros independientes que afecte su posición competitiva, a que se refiere el artículo 69 de este Código