14 minute read

COMENTARIOS AL IMPEDIMENTO PARA PERSONAS MORALES DE TRIBUTAR EN EL RÉGIMEN SIMPLIFICADO DE CONFIANZA

F I S C A L

Dando continuidad al estudio de los temas que estarán vigentes a partir del ejercicio 2022, en esta ocasión realizaré algunos comentarios al Régimen Simplificado de Confianza para personas morales y es qué, para empresarios y profesionistas, no es claro en qué momento están impedidas para tributar bajo este régimen, así como los mecanismos que deben utilizar para comprobar la relación que tienen sus socios, accionistas o integrantes en otras personas morales, causando confusiones e incertidumbre por la falta de claridad en el texto legal aprobado.

Advertisement

El primer párrafo de la fracción I del artículo 206 de la Ley del Impuesto Sobre la Renta¹ , menciona que, la persona moral no podrá tributar en el nuevo régimen simplificado de confianza: “ ... cuando uno o varios de sus socios, accionistas o integrantes, participen en otras sociedades mercantiles donde tengan el control de la sociedad o de su administración, o cuando sean partes relacionadas en los términos del artículo 90 de esta Ley. ” La restricción se dirige hacia la participación de los socios en otras sociedades mercantiles, pero no cuando intervienen en personas morales de naturaleza civil así tengan el control en ellas, la limitante es expresa para las sociedades reguladas por la Ley General de Sociedades Mercantiles únicamente, aunque continúa la falta de precisión para el significado de los términos: “ … socios, accionistas o integrantes… ” , no hay mención expresa en las disposiciones fiscales, por lo que considero que debe aplicarse la ley de sociedades mercantiles, con base en la misma, interpreto que los socios y accionistas, son aquellos que tienen los derechos que otorgan la participación en el capital de las sociedades, es decir, la facultad de intervenir mediante su voto en las decisiones que rigen su funcionamiento y también el de participar en los resultados de operación, me parece importante resaltar que no todas las personas que reciben parte de las utilidades tienen la calidad de socios ordinarios, pudiendo establecerse accionistas especiales que deben excluirse del supuesto, debido al trato diferente que gozan en la ley primaria, y es que, si bien reciben parte de las ganancias, no intervienen en la toma de decisiones de las empresas como lo prevé el artículo 114 de la ley mercantil, considerando que las sociedades anónimas son el tipo de sociedad mercantil² que principalmente se utiliza en nuestro país.

En cuanto a la generalidad que resulta de la expresión: “ … o integrantes, … ” , opino que no se puede aplicar con simpleza en forma literal porque el universo de personas que pueden integrar a una persona moral es amplio y subjetivo, puedo afirmar que la intención del legislador es dirigirse hacia los otros órganos que conforman a una persona moral, los de administración y vigilancia que se establecen en los estatutos, toda vez que el órgano de gobierno ya fue considerado; luego entonces, la información que en principio deben conocer las personas morales respecto de sus socios, accionistas, administradores, gerentes, asesores, etc., es si participan en alguno de los órganos de una sociedad de naturaleza mercantil y si existe control en la misma. El último aspecto que falta de estudiar en el primer párrafo, es sobre la condición de ser partes relacionadas en términos del artículo 90 de la citada ley del Impuesto Sobre la Renta, he observado que surge la duda respecto de quienes deben ser partes vinculadas, si la persona moral que pretende cumplir sus obligaciones mediante el nuevo régimen con sus socios, accionistas o integrantes o si la relación es entre estos y la sociedad mercantil en que participan, en mi opinión, se trata de la segunda relación, situación que entorpece saber si se actualiza o no el supuesto, ya que los socios pueden integrar otra empresa en la que son empleados o tienen un lazo familiar con los demás socios, pero mientras no realicen actividades económicas con la sociedad, no se está en obligación de revisar que la relación haya cumplido con el marco jurídico de las partes relacionadas, la existencia o falta de comprobantes fiscales digitales por internet entre ellas, será un elemento que permita probar la existencia o no de operaciones mercantiles y económicas entre el socio, accionista o integrante y la o las sociedades mercantiles en que participan.

Definido lo anterior, me abocaré al concepto de control que establece el segundo párrafo de esta fracción³ , la ley en comento menciona que: “ … se entenderá por control, cuando una de las partes tenga sobre la otra el control efectivo o el de su administración, a grado tal que pueda decidir el momento de reparto o distribución de los ingresos, utilidades o dividendos de ellas, ya sea directamente o por interpósita persona. ” , el legislador omitió especificar en qué consiste el control efectivo o el control de la administración, no se establecen los elementos que lo integran, tampoco se establece que un aspecto a considerar sea el porcentaje de tenencia accionaria, solamente atinó a establecer el grado de control, por lo que ante el vacío legal será opcional para los contribuyentes asentar en actas que están decidiendo o no el momento en que habrá de realizarse el reparto de utilidades o dividendos de la sociedad mercantil en que participan, si es que existen elementos que permitan probarlo porque con demasiada frecuencia no se levantan las actas de asambleas oportunamente, si los hubiera, la persona moral que de que se trate, ya no podrá cumplir con las obligaciones fiscales por medio del novedoso régimen simplificado de confianza y deberá hacerlo en el régimen general.

Si bien es cierto que la ley del Impuesto Sobre la Renta le da el tratamiento de una obligación fiscal, se convierte en una posibilidad por el manejo que hagan los socios, accionistas o integrantes de sus relaciones en otras personas morales de naturaleza mercantil; discrepo de los colegas que interpretan la figura de control efectivo con base en otras disposiciones o conforme a normas de información financiera, debido a que conforme al texto legal en estudio, no son aplicables otras disposiciones debido a si existe una mención expresa y excluyente de lo que debe entenderse por control para efectos de esta fracción, si no lo hubiera, cabría la posibilidad de apoyarse en el contenido de otros cuerpos legales o normativos.

Será complicado para las personas morales que pretendan cumplir con la reforma fiscal para este año, obtener información completa y confiable de las relaciones que tienen sus socios, accionistas o integrantes en otras sociedades mercantiles, no solamente se trata de cuestionarlos o exigirles documentos a los que no se tiene derecho, pero no hay forma de saber que están recabando la información adecuada, el interrogar a los socios no se puede implementar como una medida de control interno, porque las operaciones que ellos realicen con otras empresas, en nada corresponde a la operatividad interna de la persona moral, habrá que confiar en que si es posible o no incorporarse al nuevo régimen basándose en la información que recaben de sus socios, accionistas o integrantes, pero no hay que dejar en el tintero la posibilidad de hacer una consulta a la autoridad, para que comparta la información que obra en sus bases de datos, quién mejor que ellos para conocer las relaciones que guardan los socios, accionistas o integrantes en otras personas morales, será información fiable y calificada en caso de tener que responder por un incumplimiento, el problema será que la autoridad la quiera compartir, pero entonces, como podría incurrirse en responsabilidad si no es posible recabar los datos que permitan decidir si se tiene o no la obligación de tributar bajo el denominado Resico para personas morales.

Es lamentable la falta de técnica legislativa para establecer condiciones de certeza jurídica que motive la inversión en un país, que requiere la participación activa de los empresarios para crear fuentes de trabajo, habrá que buscar documentar el grado de control que tienen los socios en otras personas morales y esperar las consecuencias que motivan el vacío legal comentado, si suponemos que hay control y no es así, podemos incurrir en incumplir la ley, pero si optamos porque considerar que no existe el control, también puede ser indebida la tributación en un régimen que no corresponde, pero no por ello debemos dejar de hacer lo que corresponda.

Igual que en ocasiones anteriores, la finalidad de estas líneas es motivar el análisis y estudio constante de las disposiciones legales, evadiendo el conformismo en el quehacer diario de los asesores fiscales, espero me puedan retroalimentar sus comentarios a los medios de contacto.

³Ley del Impuesto Sobre la Renta, 2013, última reforma publicada en el Diario Oficial de la Federación el 12 de noviembre de 2021, artículo 206 fracción I. Cámara de diputados. S o b r e e l A u t o r :

L C P , L D Y M E F I C A R L O S M A N U E L L A M A D R I D M Á R Q U E Z

Correo electrónico: lamadridcarlos@hotmail.com, cpclamadrid@gmail.com Twitter: @CMLAMADRID

C O N T A B L E / F I S C A L

Medidas de apremio. - Focalizar recursos humanos y tecnológicos de fiscalización contra conductas de incumplimiento reiterado, doloso y delictivo, con pleno ejercicio de facultades.

Bloqueo de facturación Efecto fiscal de operaciones simuladas Aseguramiento de cuentas y bienes Desconocimiento de domicilio Delitos fiscales

Vínculos Familiares (Padre-Madre, Esposa-Hijos) Vínculos Empresariales con clientes y proveedores a Segundo Nivel (Socio- Accionista, Fuente y Tipo de Ingresos) Representación Legal de Contribuyentes Ley FATCA Cruce con Modelos Integrales de Riesgo Trazado de Operaciones Enfoque a Beneficiario Efectivo o Verdadero Evasor

Las reformas fiscales para este ejercicio 2022 entre sus principales cambios, reflejan mayores atribuciones de fiscalización para las autoridades fiscales mediante los procedimientos establecidos en la legislación vigente y fortalecidos con el uso de herramientas electrónicas también consideradas.

Destacando la importante cantidad de cambios en cuanto a la información que deberán reflejar los Comprobantes Fiscales Digitales por Internet (CFDI) y sus respectivos complementos, cuyo fundamento legal está contenido en el artículo 29 del Código Fiscal de la Federación y sus requisitos en el artículo 29-A de este mismo ordenamiento

El objetivo fundamental de estas modificaciones es tener una mayor fiscalización de la trazabilidad, control y facilitación de operaciones mediante la eficiencia y optimización de las revisiones electrónicas mediante la información proporcionada por los mismos contribuyentes en la información proporcionada en los CFDI emitidos y recibidos.

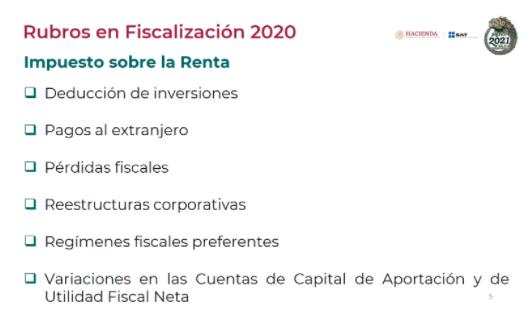

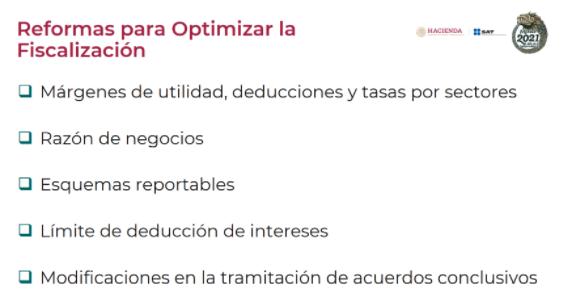

La referida fiscalización fue dada a conocer como objetivo de las autoridades en la feria de la tecnología presentada en la expo feria de diciembre 2015 mediante el documento FISCALIZACIÓN ELECTRÓNICA, en el cual se destacan entre otros puntos relevantes las medidas de apremio, así como el Fortalecimiento de la cooperación interinstitucional con otras autoridades fiscales. En diferentes informaciones dadas a conocer por las autoridades fiscales, mediante herramientas de fiscalización desde 2014 se han referido a los siguientes conceptos (de los cuales es indispensable hacer el análisis de) :

Vínculo de redes

Dando continuidad y seguimiento a lo anterior, las autoridades fiscales para poder lograr los objetivos ya referidos, se encuentra el:

Plan maestro de operación 2021 de la Administración General de Grandes Contribuyentes

Objetivo:

Aumentar la recaudación

Bajar la evasión y elusión fiscal y

Combatir la corrupción.

En este documento se especifican los conceptos relevantes de fiscalización y posibles medidas de apremio para lograr una mayor recaudación.

Para poder garantizar el contar con elementos de juicio y soportes jurídicos comprobatorios que serán pruebas de demostración de la sustancia económica como respuesta ante potenciales requerimientos en las facultades de comprobación de las autoridades fiscales, debemos considerar que el pilar fundamental de la información de las actividades financieras de las entidades económicas, es la CONTABILIDAD FINANCIERA cuyo debido registro y soportes documentales serán los elementos que serán requeridos y revisados por las autoridades fiscales para la correcta determinación de las contribuciones causadas y la evidencia denominada materialidad, para lo cual debemos observar el cumplimiento obligatorio de lo siguiente:

Destacando como principales puntos a justificar y solventar los requerimientos de las autoridades fiscales, basados en los CFDI, se encuentran

Tratándose de cancelaciones , justificación y soporte documental asociados con los CFDI respectivos

Cruces con la información de otras autoridades

Trazabilidad del impacto financiero en las diferentes contribuciones.

Posibles discrepancias con actividades económicas registradas en las bases de datos del SAT y en relación con los conceptos que se integren en los CFDI.

Para poder entender y analizar el concepto de

trazabilidad de las operaciones, tenemos la siguiente definición:

En el diccionario panhispánico del español jurídico, se hace referencia a lo siguiente:

Procedimiento administrativo de trazabilidad Adm. Procedimiento administrativo declarativo y de identificación real, tendente a la comprobación y fijación, mediante códigos, registros u otros sistemas, de la identidad, origen e historial de la cadena de producción, distribución, utilización y localización de objetos, materias y productos de todo tipo, o de lotes de ellos, especialmente los de consumo, con objeto de asegurar su calidad a los usuarios y consumidores y de facilitar su control a las administraciones actuantes y a los sectores interesados en la toma de decisiones basadas en el conocimiento de la trayectoria de los mismos en el mercado. Irujo Amezaga, Mikel: «La trazabilidad en el Derecho comunitario» , en Unión Europea Aranzadi, vol. 32, n. º 4, 2005, págs. 7-17.

https://dpej.rae.es/lema/procedimientoadministrativo-de-trazabilidad

El Poder Judicial de la Federación, el Tribunal Federal de Justicia Administrativa y la Procuraduría de la Defensa del Contribuyente, han hecho referencia a lo que se debe considerar como materialidad.

La PRODECON en una publicación de septiembre 2020, en sus cuadernos institucionales, refiere:

La materialidad radica en la efectiva realización o existencia de la actividad, negocio o acto jurídico por parte del emisor de los citados comprobantes, así como la adquisición de los bienes o recepción de servicios, según sea el caso.

El poder demostrar la materialidad de las operaciones es que lleve un modelo de control interno y de riesgos en su empresa, mediante la generación de manuales de procedimientos en los cuales se manifiesta la forma en la cual llevan a cabo cada una de éstas.

https://www.prodecon.gob.mx/Documentos/librosp rodecon/69b1.pdf socios, accionistas, representantes legales, RESPONSABILIDAD SOLIDARIA entre otros,

Entre otros sectores que la legislación fiscal destaca como potenciales modelos de riesgo, están:

Tomando en consideración como elemento fundamental la trascendencia de la contabilidad financiera debemos considerar los siguientes elementos para efectos fiscales

Legalidad Documentación comprobatoria Debida contabilización Razón de negocios Sustancia económica Obligación del dictamen financiero

Respecto a las Normas de Información Financiera (NIF), que son obligatorias para todos aquellos que generamos información financiera, mencionaré de forma enunciativa y sugiriendo el estudio y análisis de esta normatividad, lo siguiente:

El objetivo de las NIF es armonizar las normas locales y converger en el mayor grado posible con las Normas Internacionales de Información Financiera.

Algunos de los puntos relevantes a considerar, son:

Las decisiones sobre costos, inversiones, financiamientos y rendimientos en cualquier tipo de empresa se fundamentan en la calidad de la información que se genera.

Dependiendo de la calidad del sistema se obtendrán resultados satisfactorios reflejados en los estados financieros que deben ser elaborados, analizados e interpretados

Las autoridades fiscales en sus facultades de comprobación han requerido en cuanto a la integración de la información requerida al momento de hacer auditoría a la contabilidad financiera de las entidades económicos, los siguientes;

Postulados básicos de la contabilidad financiera (NIF A.2)

Sustancia económica Entidad económica Negocio en marcha Devengación contable Asociación de costos y gastos contra ingresos Valuación Dualidad económica Consistencia

Importancia relativa Información suficiente

Y adicionalmente se deben observar el debido reflejo de:

Características cualitativas de los estados financieros (NIF A-4)

Conclusión

En consecuencia de la anteriormente comentado los CFDI no son evidencia suficiente para acreditar la materialidad de las operaciones consideradas en los mismos, independientemente de que cumplan con todos los requisitos obligatorios, ya que en las auditorías fiscales se requieren de documentación idónea que compruebe que las operaciones consignadas en ellos realmente existieron, razón por la cual debemos revisar y en su caso corregir o redireccionar el proceso del registro de la contabilidad financiera, la cual no será consecuencia de los CFDI con que se cuenten, ya que son conceptos independientes.

Y considerando la trazabilidad de las operaciones financieras que darán origen a lo reflejado en los CFDI, por ejemplo, los PPD para determinación de la causación de los impuestos indirectos. Cancelaciones y Complemento Carta Porte para evidenciar los saldos de inventarios, etc. Y en general respecto al Impuesto Sobre la Renta, evaluar la no deducibilidad de las operaciones registradas indebida o incorrectamente en los CFDI.

En caso de requerir asesoría referente a este tema o de cualquier comentario al respecto, estamos en contacto.

Deseándote éxito y salud

S o b r e e l A u t o r : C . P . Y M . D . F . J O S É L U I S A R R O Y O A M A D O R

Consultor financiero, fiscal y contable jlarroyoa@audaciacorporativafiscal.com