8 minute read

ISR CAUSADO POR LOS INGRESOS OBTENIDOS POR JUBILACIONES, PENSIONES Y HABERES DE RETIRO

F I S C A L

Hay quienes piensan lo injusto que resulta disminuir los ingresos de las personas pensionadas con impuestos, debido a los años en los que ya trabajaron y contribuyeron en el país. Más allá de discutir ese adjetivo, lo cierto es que, en el tema fiscal causa impuesto todo ingreso que perciba cualquier persona:

Advertisement

Están obligadas al pago del impuesto establecido en este Título, las personas físicas residentes en México que obtengan ingresos en efectivo, en bienes, devengado cuando en los términos de este Título señale, en crédito, en servicios en los casos que señale esta Ley, o de cualquier otro tipo (Artículo 90 LISR).

Ahora bien, tal como sucede con otros conceptos, también hay un beneficio para quienes perciben estos ingresos; concretamente la Ley del Impuesto sobre la Renta (LISR) señala en su artículo 93 que, no se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos:

➤ Fracción IV. Las jubilaciones, pensiones, haberes de retiro, así como las pensiones vitalicias u otras formas de retiro, provenientes de la subcuenta del seguro de retiro o de la subcuenta de retiro, cesantía en edad avanzada y vejez, previstas en la Ley del Seguro Social y las provenientes de la cuenta individual del sistema de ahorro para el retiro prevista en la Ley del ISSSTE, en los casos de invalidez, incapacidad, cesantía, vejez, retiro y muerte, cuyo monto diario no exceda de quince veces el salario mínimo general del área geográfica del contribuyente, y el beneficio previsto en la Ley de Pensión Universal. Por el excedente se pagará el impuesto en los términos de este Título.

Aplicación de la exención

➤ Fracción V. Para aplicar la exención sobre los conceptos a que se refiere la fracción anterior, se deberá considerar la totalidad de las pensiones y de los haberes de retiro pagados al trabajador a que se refiere la misma, independientemente de quien los pague. Sobre el excedente se deberá efectuar la retención en los términos que al efecto establezca el Reglamento de esta Ley.

Obtención de dos o más pensiones Para estos efectos, cuando se reciban los ingresos de dos o más personas, deberán determinar el monto total de la exención considerando la totalidad de las pensiones y haberes pagados, independientemente de quien los pague (Artículo 165 RLISR).

“Repartición de responsabilidades” El contribuyente deberá comunicar por escrito a cada una de las personas que le efectúen los pagos, antes del primer pago del año, que percibe los ingresos referidos de otras personas, así como el monto mensual que recibe de cada una de las personas que le efectúan los pagos.

Exención de “multipensiones” Cuando la suma total de los ingresos mensuales percibidos no exceda de 15 UMA’s elevados al mes, quienes realicen los pagos no efectuarán retención mensual alguna del Impuesto.

Retención de cada “Pagador” Si la suma de los ingresos mensuales percibidos, exceden de 15 UMA’s elevados al mes, cada una de las personas pagadoras deberán retener mensualmente el Impuesto sobre el excedente, conforme al siguiente procedimiento:

El pagador sumará a los ingresos mensuales que paguen al beneficiario, el total de ingresos mensuales que le paguen otras personas por los mismos conceptos.

Al resultado obtenido, se disminuirá la exención mensual;

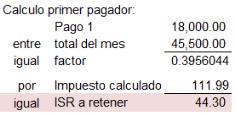

Sobre el excedente se determina el Impuesto aplicando el procedimiento del artículo 96 LISR Se determinará un factor dividiendo el importe mensual pagado por jubilaciones y pensiones, entre el total de dichos ingresos mensuales percibidos por todas las personas que realizan

dichos pagos.

El factor que se determine se multiplicará por el

Impuesto calculado, y el resultado que se obtenga será la retención mensual.

Cuando los periodos de pago no sean mensuales, la exención, y el cálculo de la retención, se realizarán considerando los días que comprenda el periodo de pago al beneficiario.

EJEMPLO: retención cuando se tienen 3 pensiones:

Quienes perciban los ingresos por jubilaciones, pensiones y haberes de retiro, etc., de dos o más personas simultáneamente, deberán presentar declaración anual.

Retención por Pago único Quienes cubran las jubilaciones, pensiones o haberes de retiro mediante pago único, efectuarán la retención conforme a lo siguiente (Artículo 173 RLISR): 1.Aplicarán el procedimiento del artículo 96 LISR a la cantidad mensual gravada que se hubiera percibido de no haber pago único, 2.Dividirán el pago único entre la cantidad mensual que hubiera percibido de no haber pago único. El cociente se multiplicará por el Impuesto que resulte en el paso anterior

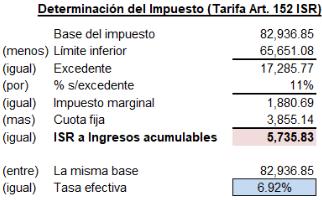

La retención tendrá el carácter de pago provisional a cuenta del Impuesto anual. Cálculo del impuesto del ejercicio: Datos adicionales:

Impuesto a los ingresos acumulables:

Impuesto a los ingresos no acumulables:

S o b r e e l A u t o r : C P . Y M T R O . E F R A Í N O R T I Z P É R E Z

Asesor de negocios en materia fiscal y financiera Facebook: https://www.facebook.com/efrain.ortizperez Youtube: canal Velada Fiscal https://www.youtube.com/channel/UCJ80kvJvAwIGVfMWGENkX3w

F I N A N Z A S

Las finanzas de mamá

Este mes festejamos a las mamás, esas preciosas mujeres que nos dieron la vida y nos enseñaron a vivirla. Fueron ellas quienes nos educaron, nos dieron las herramientas para sobrevivir en el mundo exterior y, desde luego, quienes nos guiaron en el camino financiero para la vida.

Con el paso de los años, he podido identificar plenamente los hábitos financieros de mamá. Me he dado cuenta de que gran parte de las decisiones que tomo cuando son relativas al dinero, las ejecutó de la misma forma que ella lo habría hecho. Podríamos llamar a eso: herencia de educación financiera.

Piénsalo: gastas como ella. Adoptaste las mismas frases para manejar el dinero y te las repites cada vez que vas a gastarlo. Algunas mamás fueron muy administradas y te enseñaron a ahorrar, quizá a tener inversiones o emprender negocios. Otras mamás enseñaron a disfrutar rápido del fruto de tus ganancias porque la vida es ahora, te decían que el dinero es para gastarse, que para eso trabajas, repetía que más mereces, pero con eso te conformas.

Quizá fue mamá la que te dijo que cuando tuvieras tu primer trabajo, debías hacer una gran fiesta con tu primer sueldo, para celebrar esta nueva etapa en tu vida. Tal vez fue en una comida familiar donde te dijeron que ya era tu turno de contribuir con los gastos de la casa, o que ya era tiempo de que te compraras tu carrito, tu casita, o que llenaras esa casita con hijos porque ella ya quería ser abuela y disfrutar joven a sus consentidos nietecitos.

¿Te suena familiar? Tendemos a repetir los hábitos financieros que nos han heredado nuestros padres o quizá algún pariente o amigo cercano. La pregunta que sería pertinente hacernos ahora es: ¿Qué tan buena o mala es la situación financiera de mamá? Porque la respuesta podría ser un destello de tu posible futuro financiero.

Quizá mamá tenga ahora una pensión –fruto de su trabajo durante décadas, de la que ahora puede vivir tranquilamente sin estarte pidiendo cooperación. Como dicen ellas: no quiso ser una carga para ti y logró su independencia financiera. También pudiera ser que tuviste una mamá emprendedora que ahora tiene negocios sólidos de los cuales recibe ganancias, o bien recibe rentas de inmuebles que adquirió en su madurez. También puede ser que reciba cada mes los intereses de sus inversiones en mercados financieros, tal vez de renta fija o incluso variable. En todos estos casos, será placentero visitarla y llevarle unas frescas flores que le alegren el día, con un buen regalo y sin que tenga que estarse preocupando sobre qué va a comer el día de mañana.

Pero también podría ser que mamá no tuvo un trabajo formal en su juventud, tal vez porque necesitaba tiempo para cuidar a sus hijos, por lo que ahora no tiene una pensión suficiente y tiene que acudir al Gobierno Federal en busca de una modesta ayuda bimestral. Tampoco tiene acceso al sistema de salud puesto que no fue derechohabiente al no cotizar en su edad laboral, así que gasta bastante en acudir al médico particular y en medicamentos. Igual y te ha pedido que le pases una cifra mensual para ayudarse a sobrevivir. Pudiera ser que no ahorró ni invirtió suficiente por lo que no recibe ninguna ganancia de sus negocios, ni rentas de sus inmuebles, ni intereses de alguna inversión, sino que, por el contrario, aún tenga varias deudas que pagar, entre ellas una hipoteca. En estos casos, visitarla será sin duda motivo de alegría, pero no podrás retirarte sin la preocupación latente sobre qué comerá la próxima semana. Pensando si será suficiente la cifra que buenamente le aportas como donativo, o si tendrá que privarse algunos días de comprar alimentos nutritivos bien balanceados o quedarse con las ganas de visitar aquel lugar que soñaba de joven.

Cualquiera que sea tu caso, te animo a que veas en mamá el fruto del hábito de ahorrar e invertir durante décadas. Es mi deseo que sea un fruto abundante que, además de disfrutarlo ella, también te heredé la tan preciada tranquilidad financiera. Pero si no hubiera fruto, como resultado de no haber sembrado en el pasado, deseo que tú alcances a verlo y decidas tomar un rumbo distinto, dejando un legado diferente a tu siguiente generación.

S o b r e e l a u t o r : L U I S A N T O N I O C A M A C H O G A L I N D O

Doctor en Dirección y Gestión de las Organizaciones por el Instituto Tecnológico Latinoamericano Máster en Administración de Negocios por la Universidad TecMilenio Licenciado en Contaduría Pública y Finanzas por el Tecnológico de Monterrey Estudios de tecnología financiera en la Universidad de Chicago Cursos de inversiones en la Escuela Bolsa Mexicana