13 minute read

FISCALIZACIÓN AGRESIVA 2023: 8 PUNTOS A CONSIDERAR

F I S C A L

“El gobierno que con una mano exige aumento de impuestos debe con la otra procurar el aumento de la riqueza. ” José Cecilio del Valle.

Advertisement

El paquete económico para el año 2023 se entregó el pasado 8 de septiembre a través del secretario de Hacienda y Crédito Público, Rogelio Ramírez de la O, que incluye la Ley de Ingresos y Presupuestos para el 2023, destacando que se debe promover el bienestar de la población con programas sociales y proyectos que garanticen la integración de distintas regiones del país. Destacan los principios de austeridad, eficiencia y racionalidad, priorizando la salud, seguridad y educación para beneficio de lo económico así como de lo social. Se fortalece la base tributaria combatiendo las medidas para la elusión fiscal, SIN AUMENTAR IMPUESTOS NI CREANDO NUEVOS.

Es aquí querido Audaz, donde debemos de analizar este punto: “NO SE AUMENTARON IMPUESTOS NI SE CREARON NUEVOS” , el fisco a través de sus autoridades fiscales y las instituciones que son responsables de crear el entorno fiscal con el debido cumplimiento en el área que le corresponda, por ello podemos considerar principalmente los siguientes:

Servicio de Administración Tributaria (SAT) Instituto Mexicano del Seguro Social (IMSS) Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT)

Estas autoridades principalmente se han preparado y con ayuda de la tecnología, hoy tienen la información al alcance a través de las ayudas informáticas, es por ello que es muy fácil para las autoridades fiscales, tener un avance imperante más allá de los contribuyentes, por lo tanto como contribuyentes así como asesores o profesionistas inmersos en las actividades empresariales, comerciales y profesionales donde estamos inmersos en la obligación de contribuir al gasto público a través de los impuestos directos e indirectos así como las contribuciones de seguridad social.

Todo lo anterior no olvidemos que estamos obligados a contribuir al gasto público como la establece nuestra carta magna que es la Constitución Política de los Estados Unidos Mexicanos (CPEUM) en su artículo 31 fracción IV, sin lugar a dudas para tener buenos servicios y cumplir con nuestra obligación debemos de cumplir con lo que establecen nuestras leyes y se debe aplicar el siguiente principio: “Las autoridades pueden hacer todo lo que está permitido en las leyes y el contribuyente puede hacer todo lo que NO está prohibido”

Muy bien querido Audaz, te invitamos a cumplir adecuadamente como lo establecen nuestras leyes, sin lugar a dudas esto implica que para el año 2023, deberemos estar sujetos a que nuestras autoridades fiscales apliquen de forma estricta lo que establecen las leyes, sin embargo también te invitamos a que te sigas preparando y estudiando, esto permitirá que se cumplan adecuadamente con las obligaciones fiscales.

Es correcto que no hay nuevos impuestos, ni aumento en tasas, pero la fiscalización será más agresiva por parte de nuestras autoridades y para muestra solo te recuerdo los siguientes 8 puntos para ponerle más atención y reforzar nuestros conceptos y ayudemos a nuestros clientes a mejorar en estos aspectos. Aclarando de inicio que tal vez no son modificaciones de estos años pero que las autoridades fiscales tendrán a bien aplicar adecuadamente sus facultades y esto provocará seguramente un terrorismo fiscal. Estos ocho puntos son los siguientes:

1- Razón de negocios Esto es que el beneficio económico

es mayor al beneficio fiscal, y esto por supuesto no le gusta a nuestras autoridades fiscales, es por ello que puede existir que las autoridades busquen la relación de negocios, las cual es la razón de ser por la cual fue creada la entidad y lo que busca la autoridad es que no existe la relación de inexistencia de la operación, es por ello que el artículo 5-A del Código Fiscal de la federación establece estos argumentos jurídicos que busca que se cumpla por parte de la autoridad, si no quieres tener dolores de cabeza por favor dale un análisis a este artículo y seguramente habrá la comprensión para tener las operaciones con razón de negocios. Los efectos a los actos jurídicos sin perjuicio de las investigaciones y responsabilidades penales que pudiera originarse.

2- Partes Relacionadas/ Precios de Transferencia Es muy importante este tema debido a que se ha modificado el artículo 76 del Impuesto Sobre la Renta donde se establecía que la documentación e información que se establece con partes relacionadas con residentes en el extranjero, y eso se eliminó a a partir de 2022, Por lo tanto los contribuyentes personas morales con ingresos de $ 13,000,000 así como para la prestación de servicios profesionales que no excedan $3,000,000 esto para las personas morales. Así también revisar y analizar el artículo 90 de la LISR que establece que es partes relacionada cuando uno participa de manera directa o indirecta en la administración, control o capital de la otra, o cuando una persona o grupo de personas participe directa o indirectamente en la administración y control en el capital de dichas personas o cuando existe vinculación con la legislación aduanera (Ver artículo 68 de la Ley aduanera).

Cuando existan partes relacionadas deberá de tener un estudio de precios de transferencias así como tener otras obligaciones fiscales que se deberán cumplir, por lo que te recomiendo revisar este tema a profundidad para no poner en riesgo el patrimonio. Para efectos contables por favor revise la Norma de Información Financiera C-13.

3- Beneficiario Controlador A partir del primero de enero de 2022 es obligatorio en nuestro país conservar como parte de la contabilidad, información y documentación que permita identificar a los beneficiarios controladores de las personas morales.

El Beneficiario Controlador se entiende como la persona física o grupo de personas físicas que en última instancia ejerce los derechos de uso, goce, disfrute, aprovechamiento o disposición de un bien o servicio o en cuyo nombre se realiza una transacción, o bien, detenta el control de la empresa (impone decisiones o dirige la administración). Nuestra legislación obliga a conservar la información y documentación que debe recabarse a efecto de identificar al Beneficiario Controlador, para ser proporcionada a la autoridad en caso de que le sea requerida.

Este requerimiento de documentación además de ser excesivo, resulta invasivo al obligar al gobernado a proporcionar información incluso de la vida privada de la persona física que no se relaciona con su actividad comercial.

No contar con dicha información, no tenerla debidamente actualizada o tenerla de forma incompleta, puede generar contingencias de hasta de 2 millones de pesos por cada beneficiario controlador que no esté debidamente identificado, con independencia de las sanciones que ello pudiera generar como es el caso de la restricción de los sellos digitales o la suspensión de los padrones de importadores o exportadores.

Es por ello que se DEBE implementar un manual de procedimientos internos (debidamente documentados) para obtener y conservar información de beneficiarios controladores, a efecto de evitar sanciones que deterioren su patrimonio.

4- Esquemas Reportables

Se deberá de revelar a las autoridades fiscales los esquemas como de asesor fiscal si es que se diseñó, comercializó, organizó, implemento o administró o puso a disposición de un tercero para su implementación. Esto debe ser reportable con las autoridades fiscales.

Los esquemas reportables deben cumplir por lo menos una de las condiciones conforme al artículo 199 del Código Fiscal de la Federación.

5- Buzón Tributario Es el medio de comunicación que debe tener el contribuyente y deberá tener actualizados dos medios de contacto, como lo son el correo electrónico (que pueden ser hasta cinco) y un número de teléfono celular, en caso de tener alguno de ellos que te falte no olvides actualizarlo. El objetivo es simplificar para la autoridad la notificación de actos administrativos y envíos de mensajes de forma ágil y segura, y este a su vez puede presentar promociones, avisos o dar cumplimiento a requerimientos de obligaciones de información que realice el SAT. De no hacerlo y teniendo la obligación te harás acreedor a una multa.

6- CFDI 4.0 Es la nueva versión del Comprobante Fiscal Digital por Internet que estará vigente de forma obligatoria a partir del año 2023 y que sustituirá a la versión 3.3. Las versiones 4.0 y 3.3 podrán convivir hasta el 312 de diciembre de 2022, está versión 4.0 estará en adaptación para los contribuyentes hasta el 31 de diciembre de 2022. Te recomiendo no demores en su aplicación y migres a la nueva versión conforme a las nuevas disposiciones para evitar incurrir en sanciones o rechazos de los CFDI cuando entre en vigor.

7- Revisiones Electrónicas Es una facultad que tienen las autoridades fiscales que se encuentra prevista en el artículo 42 fracción IX del Código Fiscal de la Federación y cuyo procedimiento está regulado en el artículo 53 –B del Código Fiscal de la Federación.

Dicho procedimiento es con ayuda de los sistemas electrónicos y procesamiento de datos con los que cuentan las autoridades fiscales y que mediante el cruce de información, identifican los hechos u omisiones que pudieran darse en el incumpliendo de las obligaciones fiscales y si es así emiten una pre liquidación de las contribuciones que consideren que han sido omitidas a efecto de que el contribuyente corrija su situación fiscal, con ello termina emitiendo la resolución definitiva correspondiente en la que previa calificación de los hechos u omisiones que se observaron determina la cantidad líquida para pagar las contribuciones omitidas.

8. Vacaciones 12 días por año a trabajadores Fueron aprobadas las reformas a los artículos 76 y 78 de la Ley Federal del Trabajo, ampliando el derecho de las vacaciones pagadas de 6 días a 12 días, a partir del primer año laboral, lo que aumentará dos días laborales anuales en los siguientes 5 años, hasta llegar a 20 días de descanso obligatorio. Esto aumentará las cuotas de seguridad patronal para efectos de la determinación del salario base de cotización (SBC) del trabajador por parte del patrón y el beneficio si bien es cierto es para el trabajador, un golpe más a la economía del patrón. Mucho cuidado con el factor de integración, y que año con año se debe cambiar por las prestaciones que se le otorgan al trabajador. Se estableció en la explosión de motivos que es blindar el derecho humano a las vacaciones, sin poner en riesgo la operatividad de los centros de trabajo.

Tener cuidado en no dejar de ver estos puntos pero sin lugar a dudas no son los únicos y por mencionar están las siguientes: las invitaciones, los requerimientos, el método de pago (PUE, PPD, Complemento de Pago), la Negación de Devoluciones de impuestos, REPSE, RESICO, los tribunales que no están sujetos a estricto derecho y un interminable lista, que debemos de analizar.

Por lo que si bien es cierto hay que ocuparse y te dejo las siguientes acciones para seguir:

1. Analizar cada caso en particular. 2. Elaborar pre cierres fiscales tres meses antes de finalizar el ejercicio fiscal 3. Reuniones fiscales con tus clientes/ Asesores 4. Sinergia con otras profesiones 5. Contribuir al gasto público de forma adecuada de conformidad con las leyes fiscales

En conclusión querido Audaz, cada día hay que capacitarnos más y mejor ya que sin lugar a dudas las autoridades fiscales, nos llevan ventaja, pero con el estudio, análisis y enfoque podemos tener menores dolores de cabeza.

S o b r e e l A u t o r : S E R G I O R A M O S G Ó M E Z .

Contador Público Certificado por el IMCP. Maestro en Derecho por la UNITEC. Abogado postulante en materia fiscal con registro en el TFJA. Director General de Estrategia Legal Normativa, S.C. Asociado del Colegio de Contadores Públicos de Hidalgo A al IMCP. Tesorero del Club Rotario Pachuca.

L A B O R A L

Receta de cocina para un cierre contable fiscal

Sin duda dentro de mi experiencia profesional, he aprendido que no existen recetas de cocina en materia fiscal, depende de la habilidad y experiencia del profesionista encargado de esta tarea el cual debe analizar de manera particular cada caso y elaborar un traje a la medida de cada cierre contable fiscal que esté realizando, sin embargo en este breve artículo mencionaré los ingredientes y pasos básicos recomendados para un cierre contable fiscal exitoso, recordando siempre el ingrediente y paso principal: “Trate a cada uno de los cierres de manera personal, particular y analice a profundidad las variables que hacen único al contribuyente”

1.

Pasos previos al cierre: a.Se recomienda hacer un cierre previo en el mes de octubre con cifras al 30 de septiembre, y un segundo cierre previo en noviembre con cifras al 31 de octubre que contemplen las medidas tomadas derivadas del primer cierre previo. b.Partir de una balanza depurada (este paso puede llevar meses o días, depende de la profundidad del nivel de depuración, la recomendación es cruzar las cifras contables contra otras fuentes de información y darle una razonabilidad a las cifras con las que se realizará el cierre contable fiscal. A manera de ejemplo, las otras fuentes de información para cotejar cifras pueden ser: estados de cuenta bancarios (conciliaciones bancarias), estados de cuenta de clientes o proveedores (confirmación de saldos) y el imprescindible cotejo de CFDI´ s emitidos y recibidos (ventas, descuentos, compras, gastos, retenciones y cobros). c.La toma de inventarios, de conformidad con la Ley y reglamento de ISR, es una obligación del contribuyente a fin de poder formular su estado de situación financiera, levantar un inventario al 31 de diciembre, lo cual en muchos casos resulta impráctico por lo que el Art. 110 de reglamento permite que anticipe, hasta el último día del mes anterior a la fecha de terminación del ejercicio o efectuarse mediante conteos físicos parciales durante el ejercicio. d.Cierre de nómina. En este punto nos referimos a elaborar un concentrado de los pagos realizados por este concepto de manera anual o con corte al cierre previo, a fin de conciliar contra el impuesto local de nóminas, balanza de comprobación, declaraciones mensuales de retenciones, y ahora contra el visor de nóminas del SAT, lo cual en caso de no coincidir se deberán corregir los CFDI de nómina necesarios, ya que el formato de la declaración anual se alimenta directamente de este dato y no permite edición manual. 2. Lista mínima de papeles de trabajo para el Cierre contable Fiscal. Esta lista de Papeles de trabajo pareciera sencilla o muy difícil, dependiendo de la experiencia del Contador y complejidad del contribuyente, y a manera de ejemplo se muestran la estructura de algunos papeles de trabajo.

a) Estado de resultados contable y fiscal a detalle.

B) Estado de situación financiera.

C) Cédula de depreciaciones y deducción de inversiones

D) Recursos Humanos ni mucho menos al patrón.

E) Conciliación contable fiscal

F) Determinación de la PTU del ejercicio

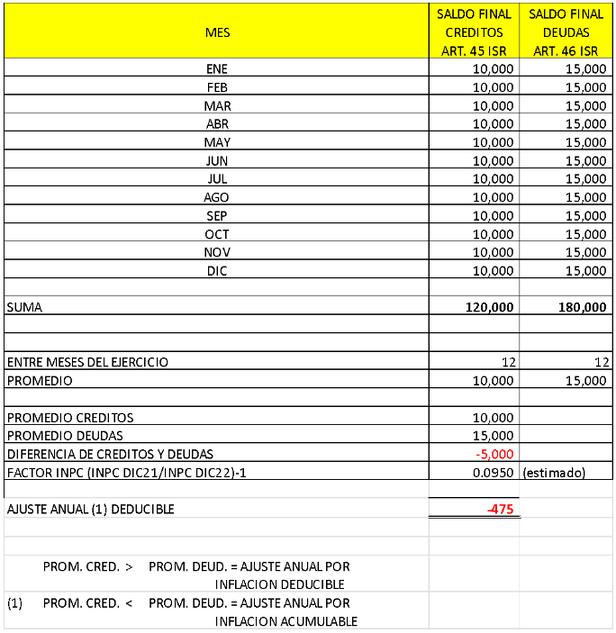

G) UFIN, CUFIN y CUCA.

CUFIN CUCA

H. Coeficiente de Utilidad

I. Determinación de la parte exenta no deducible de sueldos.

J. Topes de previsión social.

K. Integración de gastos no pagados al cierre, que no se puedan deducir.

L. Conciliación contable fiscal del ejercicio anterior.

M. Cédula de pagos provisionales pagados de ISR.

N. Integración de intereses a favor y retenciones efectuadas al contribuyente.

Esta pequeña muestra de papeles de trabajo solo es una sugerencia los cuales pueden diferir totalmente de acuerdo a nuestra experiencia y manera personal de trabajar, pero considero que deben reunirse estos elementos mínimos.

Todos estos papeles de trabajo pueden ser formulados en Excel y vinculados inclusive a una base de datos, o balanza, lo cual permitirá que todos estos papeles de trabajo queden totalmente automatizados logrando un cierre definitivo rápido y preciso, al reducir el error humano de captura, cuidando siempre mantener cálculos actualizados de conformidad con la legislación fiscal vigente al cierre del año que se realice.

S o b r e e l A u t o r : C . P . C . J U A N C A R L O S E N C I S O G A R Í N

Contador Público Egresado de la ESCA, IPN Certificado mediante Examen Uniforme de certificación de la Contaduría Pública, EUC Miembro activo de la Asociación Mexicana de Contadores Públicos, A.C. Socio Director de Enciso Garín Consultores, S.C. (ENGA Consultores)