3 minute read

Ganancia en enajenación de Activos

Para el adecuado desarrollo de sus actividades y el logro de sus objetivos los contribuyentes suelen apoyarse de una serie de bienes tangibles que coloquialmente son denominados como activos fijos los cuales al ser de su propiedad son utilizados para llevar a cabo la producción de otro tipo de bienes o servicios, aunque eventualmente también pueden ser arrendados a terceras personas o bien utilizarse por el propio contribuyente en la realización de funciones de índole administrativa por lo que de entrada no se tiene alguna intención inmediata de ser vendidos; la adquisición de estos bienes se lleva a cabo con la finalidad de que a través de su uso intensivo se produzcan de manera constante beneficios económicos derivados de las operaciones normales del negocio situación que a la postre trae como resultado un desgaste natural lo cual ocasiona que se vaya generando una pérdida en el valor de estos equipos y se haga necesaria una sustitución o la venta de los mismos.

A esta pérdida de valor que sufren estos bienes se le conoce como depreciación y existen diversos métodos para distribuir el monto depreciable de forma sistemática y razonable a lo largo de la vida útil de estos activos por lo que se debe elegir el método que más fielmente refleje el patrón esperado de obtención de los beneficios económicos futuros, considerando las políticas de la entidad y las características del bien. Dicho método debe aplicarse uniformemente en todos los periodos, a menos que se haya producido un cambio en el patrón esperado de obtención de dichos beneficios

Advertisement

Ahora bien, cuando un equipo ya no es capaz de seguir produciendo más beneficios económicos o bien se decide dar paso a su sustitución a través de la venta o el remate del mismo habrá que registrar el resultado de esta operación dentro de los resultados obtenidos de manera ordinaria y para ello habrá que estimar cuál podría ser el valor actual que podría tener el activo en el momento de ser enajenado para que al compararlo con el precio obtenido por su enajenación determinemos el resultado que pudiera ser una ganancia o una pérdida.

Cuando esto ocurra habrá que tener en cuenta el tipo de equipo de que se trate para darle el tratamiento fiscal adecuado ya que de esto dependerá el camino a seguir para la determinación de la ganancia o pérdida fiscal en su caso:

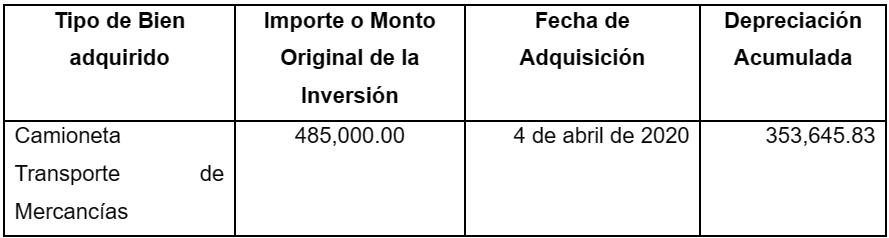

A.-Venta de un equipo adquirido en abril de 2020 que fue deducible mismo que se enajena en abril de 2023.

De acuerdo con el artículo 31 sexto párrafo de la Ley del Impuesto Sobre la Renta cuando el contribuyente

Enajene

los bienes o cuando éstos dejen de ser útiles para obtener los ingresos, deducirá, en el ejercicio en que esto ocurra, la parte aún no deducida.

1. Determinación de la depreciación acumulada

2. Determinación de la parte no deducida

Nota: La depreciación acumulada considera 8 meses completos de 2020, y solo 3 meses de 2023 ya que la venta del equipo fue realizada en abril

Ahora bien, en este orden de ideas el párrafo séptimo del mismo artículo establece la posibilidad de actualizar el saldo pendiente por deducir multiplicándola por el factor de actualización correspondiente al periodo comprendido desde el mes en el que se adquirió el bien y hasta el último mes de la primera mitad del periodo en el que el bien haya sido utilizado durante el ejercicio por el que se efectúe la deducción.

3. Saldo pendiente por deducir actualizado

4. Determinación de la utilidad o Perdida Fiscal

La ganancia así determinada habrá de sumarse a los demás ingresos nominales y pagar el impuesto a través de la aplicación del coeficiente de utilidad aplicable en ese momento

Para el caso de que el bien haya dejado de ser útil o dejado de producir beneficios económicos futuros recordemos que el contribuyente deberá mantener sin deducción un peso en sus registros (Reforma Fiscal 2022) y presentar aviso ante las autoridades fiscales a través de la forma oficial ficha de trámite 161/ISR “Aviso que presenta el contribuyente cuando los bienes dejen de ser útiles para obtener sus ingresos”, del Anexo 1-A de RMISC

B. Para el caso de la venta de un bien que haya sido parcialmente deducible se considerará la diferencia entre el monto original de la inversión deducible disminuido por las deducciones efectuadas sobre dicho monto y el precio en que se enajenen los bienes.

1. Determinación de la depreciación acumulada

Nota: La depreciación acumulada considera 8 meses completos de 2020, y solo 3 meses de 2023 ya que la venta del equipo fue realizada en abril

2. Determinación de la parte no deducida

3. Saldo pendiente por deducir actualizado

4. Determinación de la utilidad o Perdida Fiscal

3 Tratándose de bienes cuya inversión no es deducible en los términos de las fracciones II, III y IV del artículo 36 de esta Ley, se considerará como ganancia el precio obtenido por su enajenación