AUDACIA

C O R P O R A T I V A F I S C A L

MATERIALIDAD Y RAZÓN DE NEGOCIO

DIEZ MITOS Y REALIDADES FISCALES

FUNCIONES DEL CONTADOR PÚBLICO EN LAS FINANZAS DE LAS EMPRESAS

J U L I O 2 0 2 3 N Ú M E R O 5 8 V O L U M E N 1

MATERIALIDAD Y RAZÓN DE NEGOCIO

DIEZ MITOS Y REALIDADES FISCALES

FUNCIONES DEL CONTADOR PÚBLICO EN LAS FINANZAS DE LAS EMPRESAS

03 EDITORIAL

06 TRATAMIENTOCONTABLEYFISCAL DELOSANTICIPOSDECLIENTES SEGÚNLASNIF,LALISRYELANEXO 20

09 MATERIALIDAD Y RAZÓN DE NEGOCIO

12 TIPOS DE CONTRATACIÓN EN MATERIA LABORAL

14 DIEZ MITOS Y REALIDADES FISCALES

19 TABLAS DINÁMICAS COMO SOLUCIÓN A LAS DIFERENCIAS ENTRE LO DECLARADO Y LA BASE DE DATOS DEL SAT

04 08

LA EMISIÓN DEL COMPROBANTE FISCAL DIGITAL POR INTERNET CFDI EN LA ENAJENACIÓN DE BIENES INMUEBLES

17

20 FUNCIONES DEL CONTADOR PÚBLICO EN LAS FINANZAS DE LAS EMPRESAS

Derechos Reservados a favor de AUDACIA CORPORATIVA FISCAL, Educación Empresarial Estratégica, revista digital, Año I, No. 58, julio de 2023, es una publicación mensual de http://www audaciacorporativafiscal com Las opiniones expresadas por los autores no reflejan la postura de la edición de la publicación, ni del Consejo Editorial Queda prohibida la reproducción total o parcial de los contenidos e imágenes de la publicación sin previa autorización por escrito del Autor y del Consejo Editorial de la revista digital AUDACIA CORPORATIVA FISCAL

REVISTA@AUDACIACORPORATIVAFISCAL COM

CONTROL INTERNO Y LA PREVENCIÓN

CÓMO AHORRAR AL ADQUIRIR UN PLAN DE PREVISIÓN FUNERARIA

iQue tal querido audaz, con el gusto de saludarte.

Es común que, cuando nos duele la cabeza, nos sentimos mal del estómago o el malestar de garganta es insoportable, acudamos al médico, a efecto de eliminar las molestias y continuar nuestra rutina o bien con nuestras actividades, pero alguna vez nos hemos preguntado, ¿Por qué no voy al médico cuando no me siento mal? Tal parecería que el dolor es el detonante para acudir al médico; es decir, solo es necesario acudir a él cuando siento algún malestar, pero mientras eso no suceda, suponemos que todo está bien.

Sin embargo, hay que recordar que existen enfermedades que no presentan alguna molestia, dolor o incomodidad (son aquellas que se conocen como silenciosas); y también existen otras que su detección temprana ayuda a que el tratamiento sea favorable; ante ello, el hecho de “sentirse bien” no implica que nos encontremos saludables.

Algo parecido a lo anterior, sucede con algunos empresarios; sólo acuden al contador o al asesor cuando existe un requerimiento, una multa o invitación por parte de la autoridad fiscal, suponiendo que, si no “les llega” ese tipo de documentos, entonces su situación fiscal está bien; lo cual, en la mayoría de los casos no es así.

Aunado a lo anterior, la autoridad fiscal ya no realiza notificaciones personales de forma tan frecuente como en antaño; hoy toda comunicación se lleva a cabo a través del denominado “Buzón Tributario”; el cual, en muchos de los casos no es consultado por el contribuyente, y conoce de su problemática fiscal hasta el momento en que se inicia un procedimiento de embargo o bien un congelamiento de cuentas; siendo estoy muy parecido a una enfermedad silenciosa, ya que nunca “se observaron síntomas” y solo conoció de ella hasta en su última fase.

Por ello se sugiere, que aun cuando no hayan llegado actos de molestia al contribuyente, consulte a un contador, asesor o experto en la materia que considere de atención, a fin de que le efectúe un diagnóstico, para conocer si existen potenciales riesgos de carácter fiscal que puedan comprometer la operación del negocio o la pérdida de su patrimonio.

Tu revista Audacia Corporativa Fiscal, es una herramienta más que tiene como objetivo ayudarte en la toma de decisiones y prevenir “enfermedades corporativas empresariales”; así que sin mayor preámbulo te invitamos a la lectura del número 58.

“Excava el pozo antes de que tengas sed.”- Proverbio chino

El Comprobante fiscal digital por internet CFDI es una obligación establecida en el artículo 29 del Código Fiscal de la Federación y 29-A del mismo ordenamiento, encontrando en este último los requisitos adicionales que debe cumplir dicho comprobante para que pueda ser válido y una deducción autorizada que cumpla con los requisitos que establece la ley para el tema que compartiré con ustedes

Hasta el día 31 de diciembre de 2013, el C Fiscal de la Federación admitía en la enajenac bienes inmuebles la escritura pública comprobante fiscal y era el documento idóne la acreditación del costo de adquisición al mom del cálculo del Impuesto Sobre la Renta (IS enajenación de bienes, sin embargo, a partir d 2014 y con la eliminación del artículo 29Código Fiscal de la Federación desaparecen alternativas de comprobación, dejando fue escritura pública; con este antece actualmente al adquirir un bien inmueble es d importancia la obtención del Comprobante Digital por internet CFDI, el cual en e derecho corresponde su expedición a la vendedora como en cualquier otra transacci compraventa, donde al vender obtiene un ing ese mismo ingreso se respalda con un compro fiscal, debiendo contener los datos fiscales de

emisor (vendedor) y del cliente (comprador), así como descripción del bien, precio de venta, desglose del Impuesto al Valor Agregado (según sea el caso) y toda la información necesaria para ser un comprobante fiscal digital por internet que cumpla con los requisitos establecidos en las leyes fiscales correspondientes; esto es un tema relativamente nuevo para muchos, sin embargo se considera una modificación a la ley fiscal de hace 9 años y que en la actualidad todos deberíamos conocer, pues el desconocimiento de la ley no exime de su cumplimiento.

Ahora bien, tratándose exclusivamente de enajenación de bienes inmuebles y que el acto sea celebrado ante Notario Público, éste será responsable de la emisión del CFDI, de conformidad con lo establecido en la regla 2 7 1 20 de la Resolución Miscelánea Fiscal para 2023, la cual estipula que será expedido por los ingresos que perciban y deberá incorporar a dichos comprobantes el correspondiente complemento por cada uno de los inmuebles enajenados, complemento que deberá cumplir con los requisitos publicados en el portal del SAT; cuando el complemento no cuente con la información de cualquiera de los datos requeridos, los adquirentes no podrán deducir o acreditar el costo del bien o el gasto realizado.

De acuerdo con la misma regla de resolución miscelánea fiscal para 2023 (Regla 2.7.1.20.), existen excepciones en las que el Notario Público no deberá expedir el complemento al que hace referencia, por lo tanto, cuando nos

encontramos en el papel de Compradores, debemos prestar mucha atención en este detalle, ya que cuando se pretenda vender un inmueble que fue adquirido del año 2014 en adelante si o si tenemos que presentar el CFDI para el cálculo del impuesto sobre la renta por enajenación de bienes si queremos deducir el valor de adquisición del inmueble a enajenar

Las excepciones son las siguientes:

El enajenante sea una persona Moral, en todos los casos donde tenemos como parte vendedora a una persona moral, esta será la obligada a emitir el CFDI a su comprobador con cada uno de los requisitos establecidos por la legislación federal, al ser una persona legalmente constituida y llevar un control contable no será complicado emitir el comprobante fiscal correspondiente.

En las que, en el mismo texto del instrumento que contenga la adquisición, se haga constar el convenio y aceptación de las partes de que será el propio enajenante quien expida el CFDI, por el importe total del precio o contraprestación convenidos o por el ingreso que, en su caso, corresponda por ley por la adquisición de que se trate.

El vendedor es una persona Física y tribute en términos del Capítulo II del Título IV de la Ley del ISR, y el inmueble forme parte del activo de la persona física, como en el primer, el vendedor es el obligado a emitir el CFDI a su comprador.

El receptor del ingreso sea persona física y expida directamente el comprobante fiscal.

En el mismo texto del instrumento se haga constar el convenio y aceptación de las partes de que será el propio receptor del ingreso quien expida el CFDI, por el importe del ingreso.

Fuera de estos casos el Notario tendrá la obligación de la emisión del CFDI con su respectivo complemento de notarios, incorporando cada uno de los elementos publicados en el portal del SAT, lo cual nos dará la certeza que cuando se realice la venta y se calcule el Impuesto Sobre la Renta por enajenación de bienes, se podrá deducir el monto de adquisición sin problema alguno, permitiendo así que el enajenante cumpla con sus obligaciones fiscales y a la vez haga uso de los beneficios de deducibilidad

En conclusión si estás planeando invertir en tu patrimonio con la compra de un bien inmueble no olvides que debes solicitar a tu vendedor o al Notario Público (según sea el caso) ante quien formalicen dicho acto, el CFDI correspondiente, para que tu inversión sea lo más segura, legal y transparente posible; o bien, si ya formalizaste tu compra y no lo solicitaste, acude de nuevo con el Notario para que te asesore e indique qué hacer para poder obtener tu comprobante antes que transcurra más tiempo, recuerda que siempre existe un sujeto obligado y que es tu derecho como comprador.

La contabilización de operaciones económicas debe basarse en su naturaleza en lugar de sus regulaciones legales. Esta premisa se establece en el Marco Conceptual de las Normas de Información Financiera (NIF), en el Capítulo 20 denominado "Postulados Básicos". Específicamente, en el postulado de "Sustancia Económica" se enfatiza que "La esencia económica de una operación debe prevalecer sobre su forma jurídica, así como en el reconocimiento contable de transacciones, transformaciones internas y otros eventos que afecten económicamente a una entidad". Por lo tanto, el tratamiento contable de los anticipos de clientes debe regirse por las NIF y no por la Ley del Impuesto Sobre la Renta (LISR) ni por el "Formato de Factura (Anexo 20)", ya que la esencia de la operación debe primar sobre su forma jurídica.

2.1 Tratamiento contable en NIF

Según lo establecido en el párrafo 42.4.34 de la Norma de Información Financiera

D-1: Ingresos por contratos de clientes, se establece lo siguiente: "En el caso de que un cliente realice un pago antes de que la entidad transfiera el control sobre un bien o servicio al cliente, dicha entidad debe reconocer un pasivo del contrato cuando el pago sea exigible, y un anticipo de cliente cuando el pago se efectúe"

En el caso de las personas morales, el artículo 17, inciso c, fracción primera de la LISR establece que los ingresos se generan cuando se cobra o es exigible total o parcialmente el precio o la contraprestación pactada, incluso si provienen de anticipos Por otro lado, en el caso de las personas físicas, el artículo 102 de la misma ley indica que los ingresos se consideran efectivamente percibidos cuando se reciben en efectivo, bienes o servicios, incluso si corresponden a anticipos. Es evidente que los anticipos recibidos de los clientes se consideran ingresos acumulables para el cálculo y determinación del ISR, y, por lo tanto, se debe emitir un Comprobante Fiscal Digital por Internet (CFDI) de tipo ingreso en su versión 4.0 para este tipo de operaciones. En este sentido, en el "Formato de Factura (Anexo 20): Guía de llenado de los comprobantes fiscales digitales por Internet", se especifican las siguientes disposiciones:

“Sólo estaremos ante el caso de una operación en dónde existe el pago de un anticipo, cuando se realice un pago en una operación en dónde:

No se conoce o no se ha determinado el bien o servicio que se va a adquirir o el precio de este. No se conoce o no se ha determinado ni el bien o servicio que se va a adquirir ni el precio de este.”

2.3 Diferencias

Con el fin de aclarar las discrepancias existentes entre el tratamiento financiero y el tratamiento fiscal con relación a la definición de un anticipo de clientes, se presentará a continuación un caso práctico que permitirá ilustrar estas diferencias. Estas disparidades suelen generar confusión tanto entre los contribuyentes como entre los profesionales de la contabilidad.

2.4 Caso práctico

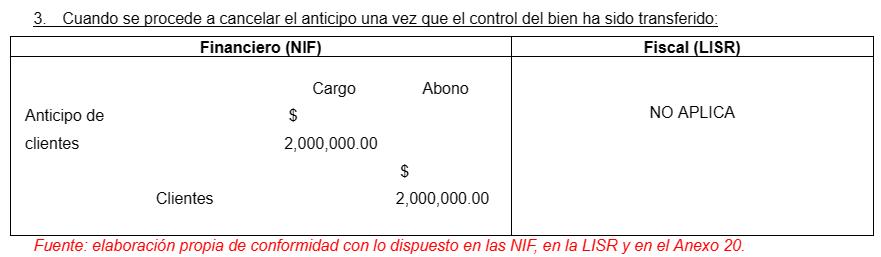

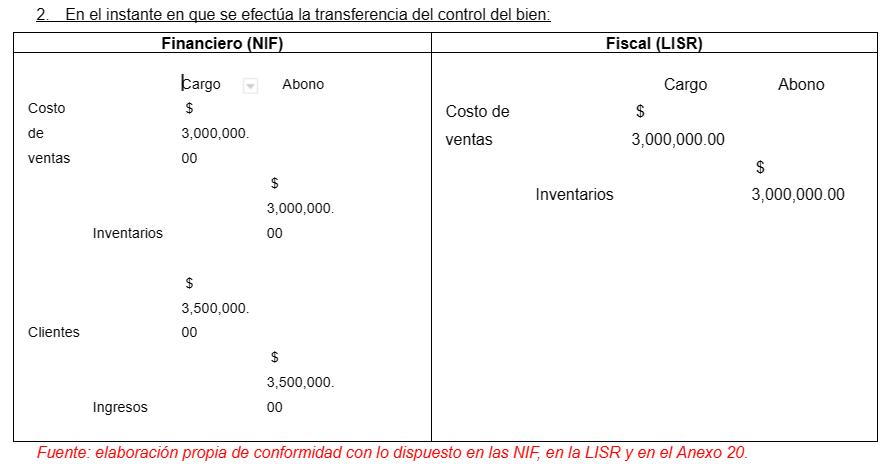

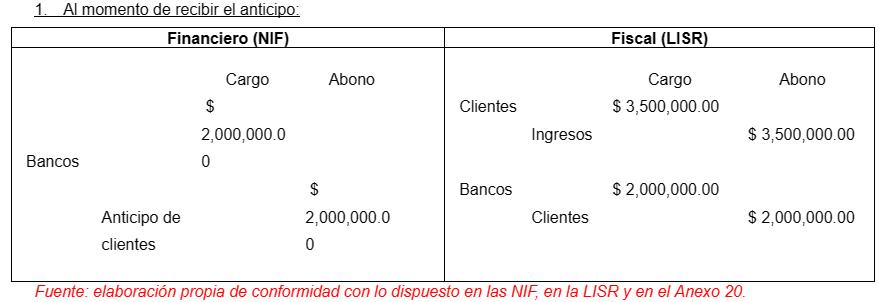

La Sociedad Mercantil, S.A. recibe un anticipo de $2,000,000 de pesos por parte de un cliente, relacionado con la venta de un bien Según el contrato, el valor total de la venta será de $3,500,000 pesos, mientras que el costo del bien vendido es de $3,000,000 pesos A continuación, se presentan las consideraciones fiscales y contables correspondientes:

1. 2.El registro contable sería el siguiente:

Según los registros contables mencionados, se observa que no se reconoce un ingreso financiero hasta que se haya realizado la transferencia de la propiedad. Sin embargo, en una contabilidad puramente fiscal (aunque esta práctica no es correcta), el ingreso se reconoce en el momento en que se establece verbal o contractualmente el valor total del bien o servicio. En términos de la LISR y el Anexo 20, al conocer el precio final, esta transacción no se considera un anticipo de clientes, sino una venta en parcialidades (PPD).

La legislación fiscal, representada en este caso por la LISR, así como las guías de llenado utilizadas para emitir los CFDI, pueden establecer directrices diferentes a las NIF en relación a los anticipos de clientes. Por lo tanto, es importante analizar la esencia de la operación para realizar un registro contable adecuado desde la perspectiva financiera. Esto no significa que los efectos fiscales deban ser ignorados, pero no deben dictar el enfoque principal en la generación de la información financiera presentada en los estados financieros.

Uno de los retos que enfrenta el área administrativa en una organización es mantener un buen control interno de sus operaciones. Se requiere de una gran labor para lograr que el resto de las áreas se apropien de los procesos de trabajo y de la importancia de sistematizar la información a tiempo.

Por supuesto que es importante que las áreas operativas se enfoquen en alcanzar sus objetivos: vender, reproducir, distribuir, diseñar, implementar un proyecto, entre otras y, suele ser complicado que incorporen en sus funciones la actividad administrativa adicional a su labor directa Si no, preguntemos al área de Finanzas al cierre de cada mes cuando faltan comprobantes de gastos, no se han hecho los reportes de viaje, no se facturan gastos Es en este momento cuando un día antes se requiere documentar las operaciones financieras Por supuesto dependerá de la infraestructura de la organización el poder contar con los sistemas y/o la automatización de los procesos para evitar estos momentos de tensión.

Una buena práctica para lograr mayor colaboración de todas las áreas en el seguimiento al control interno es la comunicación y la capacitación. No dar por sentado que, las personas por iniciativa recurrirán a conocer las políticas o los procesos y más aún cuando no se cuenta con un espacio destinado para concentrar esta información (como una intranet). Por lo que es importante que el área administrativa de forma regular proporcione (y explique) los procesos que conforman el control interno, tales como: solicitud y autorización de compras, viajes; la importancia de usar los formatos que están destinados para documentar las transacciones, como el reporte de caja chica o el seguimiento presupuestal.

Otro aspecto importante es hacer del conocimiento de toda la organización los compromisos fiscales que tiene la organización de acuerdo a su estatus fiscal ante las autoridades, para que conozcan los posibles impactos financieros en caso de no dar cumplimiento a estas fechas, tales como recargos, multas, intereses, entre otros.

Lograr que las demás áreas se apropien del control interno es un gran reto que se puede enfrentar con comunicación, creatividad, compartir experiencias, hechos y recordar que no todas las personas tienen porque entender o saber sobre procesos y quienes estamos en el área administrativa debemos involucrarles de la mejor manera, pues es fundamental para evitar gastos innecesarios

¿Qué es una deducción estrictamente indispensable?

Las deducciones son un tema muy importante tanto para los contribuyentes, la autoridad como para los contadores, son base para algunas estrategias fiscales, para reducir la base gravable con el objetivo de aprovechar todo lo que se puede aplicar de las diversas leyes fiscales y pagar los impuestos dentro del marco legal ese sentido, pagar menos impuestos

En estas fechas el encontrar una adecuada definición de lo que significa que una deducción sea “estrictamente indispensable”, es sumamente complicado, tomando en consideración que no todas las deducciones pueden cumplir con este requisito de la Ley del ISR.

Los legisladores no han otorgado una definición al concepto “estrictamente indispensable” en la Ley del Impuesto sobre la Renta, considero que es imposible definir todos los supuestos que sean como posibles para establecer reglas generales para su determinación, cada negocio o empresa es diferente, tienen gastos específicos y requieren de conceptos diferentes para cumplir sus objetivos.

La Suprema Corte de Justicia de la Nación ha establecido una serie de principios que deben de cumplir las deducciones para ser estrictamente indispensables

El artículo 27, fracción I de la ley del ISR, nos señala como deducciones autorizadas los gastos que sean estrictamente indispensables para los fines de la actividad del contribuyente, esto debe estar ligado principalmente al objeto de la PM, éste nos marca la línea de tal actividad, determinará si se cumple con los fines del negocio, si es prioritario o no, si tienen una relación directa o contribuyen a la obtención del ingreso.

De no realizarse para cumplir sus actividades, podrían afectar o disminuir el funcionamiento de la empresa.

La Suprema Corte de Justicia de la Nación al encontrarse saturada con amparos y revisiones por deducciones, decidió dividirlas en “estructurales” y "no estructurales"

Las deducciones estructurales son aquellas que están vinculadas con la forma en que obtienes ingresos

Las deducciones no estructurales son gastos “ocasionales” para generar ingresos, pero no están relacionadas de forma directa, por lo tanto, no siempre pueden deducirse.

Por lo que respecta al concepto de materialidad, este nace del artículo 69-B del Código Fiscal de la Federación.

Para poder acreditar la materialidad de las operaciones y actos jurídicos, se debe contar no solo con el instrumento jurídico o comprobante fiscal de la operación, si no que con toda la documentación que realmente existió en determinado acto.

En materia fiscal, el término de materialidad ha estado tomando fuerza con los avances tecnológicos y científicos, además de los intercambios de información entre las distintas autoridades, esto ha impactado en las empresas y en los negocios que se llevan a cabo en todo el mundo

En la legislación, no he encontrado un concepto específico de las características que se deben cumplir para poder cubrir para la “materialidad”, no existe una lista de los requisitos que esto implica para cada uno de los negocios y en cada uno de sus objetos sociales.

Este concepto y los alcances de su significado han sido objeto de estudio por parte del Poder Judicial de la Federación, el Tribunal Federal de Justicia Administrativa y la Procuraduría de la Defensa del Contribuyente, cada vez son más las controversias

que existen por temas de materialidad, tanto en la interpretación como en su aplicación de las contribuciones

La materialidad, ¿es cuando se reúnen en las operaciones que efectuó determinada PF o PM, con sus clientes, sus proveedores o cualquier otro ingreso o gasto, y que cuentan con suficiente evidencia material y evidencia específica para demostrar su efectiva y real realización?

El que una operación reúna o no el requisito de materialidad puede causar diversas implicaciones fiscales, el rechazo de deducciones para efectos del ISR, o la improcedencia del IVA acreditable, la negativa en devoluciones de este impuesto, esto representa un impacto económico negativo muy importante en los contribuyentes. Por lo que la empresa puede sufrir consecuencias como el congelamiento de cuentas, cancelación de sellos, determinación de créditos fiscales, etc.

Además, si no es cumplida la “Materialidad” por el contribuyente, lleva a la empresa o persona física a ser acreedora de multas impuestas por las autoridades fiscales, argumentando que no es posible el comprobar el origen, destino o motivo de las operaciones que se realizaron.

Existe un sinfín de documentos a los que se hace referencia, sobre los cuales recae la acreditación real y legítima de las operaciones, podríamos enumerar cualquier cantidad de estos, existen diversos criterios que determinan la necesidad de que esa materialidad de los documentos debe de encontrarse certificados, validados o acreditados ante fe pública de diversas entidades que se encuentren en facultades de verificar la veracidad y fidelidad de los documentos para ir conformando la materialidad de las operaciones.

Conclusión, en materia fiscal los comprobantes fiscales que cumplan con los requisitos legales no son suficientes para acreditar la materialidad de las i para que se considere real debe contar con e compruebe que las n ellos realmente relevancia a partir de la cionó el Art. 5-A al CFF, la .

pero ¿cuándo hay “Razón

cia Administrativa (TFJA) la os -antes de la inclusión del o el “motivo para realizar un ho, relacionado con una minado a obtener una

ntrol para evitar la evasión y erar un efecto fiscal y de impuestos

Art. 5o.-A, 1er. Párrafo CFF.

Los actos jurídicos que carezcan de una razón de negocios y que generen un beneficio fiscal directo o indirecto, tendrán los efectos fiscales que correspondan a los que se habrían realizado para la obtención del beneficio económico razonablemente esperado por el contribuyente.

Art. 5-A, 4º. Párrafo CFF.

Adiciona que “la autoridad fiscal podrá presumir, salvo prueba en contrario, que no existe una razón de negocios, cuando el beneficio económico cuantificable razonablemente esperado, sea menor al beneficio fiscal”.

Cuando si hay razón de negocios:

Con la realización de actos jurídicos que tengan como objetivo la obtención de un beneficio económico:

Generar ingresos

Disminuir costos

Incrementar el valor de sus bienes

Con la realización de actos jurídicos que tengan como objetivo:

Con incremento de deducciones Aplicando exenciones

No reconocer ingresos acumulables

Con el cambio de régimen fiscal

La autoridad tiene la facultad de determinar que no hay Razón de negocios, dejando al contribuyente la obligación de acreditar lo contrario.

Adicional a lo comentado con anterioridad, habrá que tener cuidado al realizar cualquier tipo de operación:

Préstamos entre partes relacionadas, art. 11 LISR Reestructuras corporativas, art. 24 LIR. Intereses, art. 28 F-XXVII.

Enajenación de acciones, art. 161 LISR

Conclusión: Se debe contar con los documentos idóneos y suficientes que amparen la operación y cuando sea posible, cuenten con el beneficio económico que se esperaba obtener al llevarla a cabo

S b l A t

Una de las dudas de los empresarios en materia laboral es: ¿Qué tipo o clase de contrato debe firmar un trabajador? Y para dar respuesta a dicho cuestionamiento, es necesario conocer los que se encuentran regulados por la ley.

Pero antes de ello, sugiero – en primera instancia –determinar cuál será la materia de trabajo que deberá desempeñar el trabajador y si se conoce el momento en que esta se extingue.

En este sentido, la materia de trabajo, es la razón, el motivo o la necesidad que el patrón requiere cubrir y el momento en que está dejara de existir, por ejemplo, si el patrón necesita de un auxiliar de almacén para realizar las actividades de acomodo de mercancía, esta necesidad se extinguirá hasta que el momento en que se deje de contar con un almacén, aspecto que es desconocido; en cambio, cuando se necesita de un trabajador para que apoye en la fase de excavación de una obra en construcción determinada, una vez que se concluye con dicha fase, la materia de trabajo dejará de existir; es decir, se extingue

Considero que lo anterior, nos ayudará a determinar el tipo que contrato laboral que será aplicable a la relación de trabajo, de entre los siguientes:

a) Contrato por tiempo indeterminado – en términos generales –.

Si bien la norma laboral establece que esté será el aplicable cuando no se trata de obra o tiempo determinado, podemos señalar que dicho tipo de contrato es utilizado cuando no se conoce el momento en que la materia de trabajo se extingue, por ello su denominación de “indeterminado”, muy distinto al término “indefinido”

Un ejemplo de su aplicación sería la contratación del auxiliar de almacén, cuya materia de trabajo se extinguirá hasta el momento en que ya no se cuente con el almacén, situación que se desconoce; es decir, es “indeterminada”.

Ahora bien, este tipo de contrato, a su vez se puede dividir en las modalidades siguientes:

Por Temporada

Es aplicable cuando se trate de labores fijas y periódicas de carácter discontinuo, en los casos de actividades por temporada o que no exijan la prestación de servicios toda la semana, el mes o el año.

Un ejemplo es este tipo de contratos, sería en el caso de un restaurante que solo se encontrará abierto de viernes a domingo, por lo que la actividad de los trabajadores solo se realizaría en esos días

Sujeto a un periodo a prueba

Debido a que la materia de trabajo es indeterminada porque no se conoce el momento exacto de su extinción, los patrones pueden someter a un periodo a prueba al trabajador, con el fin de verificar que cumple con los requisitos y conocimientos necesarios para desarrollar las actividades para las que se le requiere.

Por ejemplo, si el patrón requiere del auxiliar de almacén, el cual será contratado de forma indeterminada, puede sujetarlo a un periodo a prueba, a fin de que se acredite que cumple con la experiencia necesaria.

Además, también es aplicable esta clase de contrato, cuando la contratación será por tiempo determinado superior a 180 días.

Es importante señalar que el periodo a prueba puede ser de hasta 180 días, cuando se trate de puesto de dirección, gerenciales y demás personas que ejerzan funciones de dirección o administración en la empresa o establecimiento de carácter general o o para desempeñar labores técnicas o profesionales especializadas; y para los demás casos no podrá exceder de 30 días.

Por último, cuando el periodo finaliza, y el trabajador ha pasado el periodo de prueba, no es necesario realizar un nuevo contrato, pues ya se había pactado por tiempo indeterminado solo que estaba sujeto a una condición, la cual ya habría sido superada.

Tomando en cuenta que la extinción de la materia de trabajo es indeterminada, el trabajador puede sujetarse a una capacitación inicial a efecto de que adquiera las habilidades y conocimientos para la actividad que será contratado; es decir, como el trabajador ejecutará las actividades por un tiempo indeterminado, es posible que se requiera capacitarlo, y por ello se le sujeta a esta condición.

Por lo que se refiere al tiempo de capacitación, este no podrá ser mayor a tres meses y de seis meses para puestos de dirección, gerenciales y demás personas que ejerzan funciones de dirección o administración en la empresa o establecimiento de carácter general o para desempeñar labores que requieran conocimientos profesionales especializados.

b) Contrato por obra determinada

Este tipo de contrato atiende a la naturaleza del trabajo – materia de trabajo –; por ello es el más utilizado en la industria de la construcción, ya que al terminarse el inmueble (obra), se extingue la materia del contrato, por lo que, no hay necesidad de continuar con la relación de trabajo; pero no es el único caso en que puede ser aplicable; ya que, por ejemplo: si se contrata a una persona para que desarrolle un software o proyecto, en cuanto este concluya la relación también se extingue.

En este caso, al extinguirse la relación de trabajo, no hay necesidad de indemnizar al trabajador, ya que desde la contratación se le dio a conocer la obra en la que de forma particular participa, y una vez acreditada que esta deja de existir, no se configura un despido injustificado

c) Contrato por tiempo determinado

Esta clase de contrato, es utilizado cuando la naturaleza del trabajo así lo exija, es decir, se conoce de forma previa la fecha en que extinguirá el motivo de contratación; por ejemplo, para el caso de

despachos, cuando se contratan auxiliares para auditorias fiscales, se conoce la fecha en que deben presentarse los dictámenes y por tanto, en esa fecha se concluiría la prestación del servicio; de tal manera que desde la contratación se le da a conocer al trabajador la fecha exacta en que terminará la relación de trabajo.

Así también, es aplicable cuando se trata de sustituir a un trabajador con motivo de una incapacidad, es decir, desde el momento en que se contrata al trabajador se le informa la fecha en que probablemente termine la incapacidad y, por tanto, ya no se requerirá de sus servicios.

Ahora bien, si por alguna situación, la materia de trabajo se extiende, es decir se prorroga la presentación de los dictámenes o bien el periodo de incapacidad se amplía, no es necesario formular un nuevo contrato, pues se entenderá prorrogado en automático hasta el momento en que el motivo de la contratación cese

Y al igual que en el contrato por obra determinada, una vez que se alcance la fecha acordada y desaparezca el motivo de la contratación, no será necesario el pago de indemnizaciones, debido a que no existe un despido injustificado.

Conclusiones.

En mi opinión, la base de la contratación laboral la encontramos en la materia de trabajo; por lo que, en la medida en que mejor conozcamos la necesidad que cubrirá el trabajador, estaremos en mejores condiciones de formular el contrato adecuado y con ello aminorar riesgos y confusiones.

Ante ello, te invito a observar las contrataciones que se tienen actualmente, y analizar si corresponden a los tipos de contratación que hemos abordado.

Esperando que los comentarios vertidos te sean de utilidad, me despido de ti agradeciendo tu valioso tiempo a la lectura del presente artículo

A todos nuestros queridos Audaces, un agradec hoy compartiré este tema de mitos y realidades tengas un panorama de forma general, estos so pero hay más, por lo que te invito a que te enfo mitos o realidades fiscales, que sin lugar a duda tranquilidad, los cuales son los siguientes:

1. Contador un mal necesario

En el mundo empresarial siempre se necesita d especialista para el negocio es el contador, el c un mal necesario, pero eso no es verdad, siemp especialista para el cálculo y el pago de los imp derivado de las declaraciones de forma no tan a presidentes de la República se ha comentado re necesita un contador, el cual sin lugar a dudas s contador para que el empresario se dedique a s correspondan y como siempre lo he manifestad zapatos”, recordando a nuestros queridos Auda es aquel profesionista que ayuda al empresario a darle tranquilidad y colabora con la informaci toma de decisiones adecuadas del empresario, un contador que estar preparado, actualizado y dará seguridad en todos los aspectos. El contador entre muchas otras actividades calc impuestos, elabora tus estados financieros y te interno, solo por mencionar algunas pero NUN Ingresos o Aumentar deducciones.

Así es que ya sabes querido Audaz, debes cont que te de seguridad y la tranquilidad que andas

“CONTADOR un mal Necesario “: MITO

2. Presento declaraciones de impuestos en cer operaciones y no pasa algo

Por favor querido Audaz, esta práctica es muy mucha frecuencia de hace años atrás, anteriorm las declaraciones en ceros para evitar la multa y presentan declaraciones de impuestos en ceros

“Suma y NO restes.” Anónimo.

operaciones durante un periodo determinado, pero por favor no caigas en la trampa de presentar declaraciones en ceros si es que no son así las operaciones a declarar, ya que es un delito fiscal el ENGAÑO y más teniendo emisiones de Comprobantes Fiscales Digitales (CFDI) y depósitos en tus cuentas bancarias, por lo que no debes de realizar estas prácticas para que tu opinión de cumplimiento( 32-D) resulte POSITIVA, ya que puedes tener consecuencias fiscales e incluso de carácter penal.

“Presento declaraciones de impuestos en ceros, teniendo operaciones y no pasa algo”: MITO

3. Si solicito devoluciones de Impuestos, ¿me llegará Auditoría?

NO necesariamente sucederá esta acción si cumples adecuadamente con tus obligaciones fiscales, es por ello que te invito a cumplir con todas tus obligaciones fiscales, de esta forma si resulta un adecuado y determinado SALDO A FAVOR puedes solicitar tu devolución y de esta manera obtener este beneficio para que si eres un contribuyente cumplido, te devuelven esas cantidades y no por ello te llegará una Auditoría para revisar por parte de las autoridades fiscales.

Si todo está en orden el que nada debe, nada teme.

Si solicito devoluciones de Impuestos, ¿me llegará Auditoría?: MITO

4. Al Presentar declaración anual, ¿puedo obtener un beneficio?

Muchos contribuyentes piensan que si presentan declaración anual cuando obtienen ingresos que no superan los $400,000 00, deben pagar impuestos, puede ser que obtengan un SALDO A FAVOR ya que su retenedor realiza los cálculos y por ello retiene el impuesto correspondiente, por lo que te invito a que te acerques a un Contador para que te asesore y te ayude analizando la situación para que con anticipación se puedan deducir gastos personales y con ello obtener un saldo a favor.

Te invito a que te acerques a un Contador de confianza y te asesore con el respecto a la

obligatoriedad de la declaración de impuestos para el adecuado cumplimiento de las obligaciones fiscales, por otra parte se puede obtener un saldo a favor por tener gastos personales.

Al Presentar Declaración anual puede tener un beneficio: REALIDAD

5. ¿Debo Informar al Fisco de PRÉSTAMOS, DONATIVOS o PREMIOS?

Es muy común que se obtengan ingresos por préstamos, donativos o premios y estos sean superiores a $600,000 00 de forma individual o de forma conjunta, por ello si obtenemos este tipo de ingresos debemos de informar al fisco, pero no te preocupes, informar es solamente como su nombre lo indica, se informa en la declaración de impuestos y con ellos este tipo de ingresos están exentos, de lo contrario sino se informan este tipo de ingresos la autoridad puede considerarlos como ingresos acumulables y pagar el impuesto correspondiente, porque se pierde la exención, así que mucho ojo y se supera el monto de forma individual o de forma conjunta, que se informe.

¿Debo informar al fisco de PRÉSTAMOS, DONATIVOS o PREMIOS?: REALIDAD

6. Venta de Automóvil, ¿lo tengo que informar?

Es muy común que las personas vendan sus automóviles de uso particular, y cuando esto sucede se hacen la pregunta si es obligatorio declararlo ante las autoridades fiscales y tengo una mala respuesta para ti, que no te gusta pagar impuestos, efectivamente es que Si, porque es una obligación, Así es que ya sabes querido AUDAZ, es obligatorio declarar la venta de tu automóvil, esto no quiere decir que con ello tengas que pagar, pero es necesario realizar cálculos que determinen si es que hay pago al respecto.

Así es que ya lo sabes SI debes de declarar la venta de tu automóvil, el pagar impuesto de esta operación será otra historia.

Venta de Automóvil ¿lo tengo que declarar? :

7. Conozco a un vecino o primo o compadre que hace lo mismo que yo y no paga impuestos

Hoy en día es muy común escuchar esto en voces de varias personas, que señalan que hay personas que ellos conocen que hacen los mismo y no pagan impuesto y no pasa algo al respecto, no te confíes, seguramente corren con mucha suerte, pero que lo hagan ellos eso no quiere decir que este bien, nuevamente acercarte con un contador platica con él y para ver si debes cumplir con tus obligaciones fiscales dándote de alta y cumplir con todas las obligaciones fiscales

Conozco a un vecino o primo o compadre que hace lo mismo que yo y no paga impuestos: MITO

8. ¿Todas las cuentas bancarias son fiscalizadas?

TODAS las cuentas bancarias son fiscalizadas aún no tenga incorporado el Registro Federal de Contribuyentes (RFC), por ello debes tener cuidado de contar con un profesional que te asesore y que no tengas diferencias de tus ingresos con lo declarado, por ellos el control que tiene hoy en día el SAT es la CURP, cuando vas a la Institución Bancaria te piden tu RFC si no lo presentas te piden la CURP que ello lo liga al RFC y de esta forma te fiscalizan.

¿Todas las cuentas bancarias son fiscalizadas? : REALIDAD

9. Los Bancos reportan al SAT los movimientos bancarios

Uno de los principales informadores para el fisco son los bancos, por ello TODOS los movimientos están

destinados a que sean observados para comparar si estás cumpliendo con tus obligaciones fiscales, por ello ten mucho cuidado y mucho ojo con no estar acorde con tus obligaciones fiscales.

¿Los Bancos reportan al SAT los movimientos bancarios? REALIDAD

10. Pagos en efectivo, ¿causa situaciones fiscales? Cuidado con los pagos en efectivo, como pueden ser el Celular, Tarjetas de crédito, entre otras, te recuerdo la canción del grupo BRONCO “Que no quede huella” esto porque debes de acreditar los ingresos que obtienes y si no declaras INGRESOS y tienes EROGACIONES en efectivo, están se puede convertir en INGRESOS ACUMULABLES y por ello pagar impuestos

Cuida mucho este control para no tener DISCREPANCIA FISCAL.

Pagos en efectivo, ¿causa situaciones fiscales?:

REALIDAD

iEn conclusión debes de cumplir adecuadamente con tus obligaciones fiscales, acude con tu contador de confianza y que te de la orientación necesaria para estar tranquilo. Recuerda: Cuéntaselo a quien más confianza le tengas…

Sígueme para más consejos…

“No te canses de ser buena persona, tal vez los demás no se den cuenta, pero la vida SI” Anónimo.

Como antecedente hacemos referencia lo que nos dejó la pandemia COVID19, generó grandes problemas económicos a nivel mundial lo que originó una crisis que desencadenó impactos económicos irreparables, por lo que los grupos más vulnerables fueron los más afectados y hasta la fecha no han logrado recuperar sus finanzas, lo que les ha llevado más tiempo para redimir sus pérdidas en su economía.

Tuvimos diversos impactos financieros, tanto en la población como en la iniciativa privada en donde pudimos observar, que no estábamos preparados para soportar una crisis de esta dimensión, gran cantidad de la urbe se quedó sin empleo y algunas empresas no tuvieron la capacidad de solventar dicha crisis económica, por lo que fue muy difícil para las familias poder resolver sus problemas financieros cuando menos en los servicios médicos y de la canasta básica, en relación a las empresas poder conservar su plantilla de empleados.

Sumando a todo esto la pérdida de un ser querido en el hogar o bien del proveedor familiar, y en otros casos la pérdida de varios integrantes de una misma familia, adoleciendo en gran magnitud la crisis de miles de habitantes, la economía no les permitía poder realizar más de dos pagos por servicio funerario.

Esta crisis impactó en gran parte del mundo, tuvimos un incremento en la pobreza, la pérdida de ingresos en todos los niveles socioeconómicos, los riesgos financieros fueron muy elevados, desestabilizan la economía en general, cuando en un hogar o en una empresa sufren problemas financieros, el sector de las finanzas se enfrenta a altos riesgos, tal es el caso de los créditos, sabemos que gran número de la población cuentan con algún crédito, lo que ocasionó el incumplimiento en el pago de dichos créditos, por la falta de solvencia económica para poder liquidar sus deudas En este sentido se ve afectada la economía y trasciende en la inflación

Es por ello que los servicios funerarios se observa cómo afecta emocionalmente estas situaciones y en nuestras finanzas la pérdida de un ser querido, implementando en el mercado diversos temas de plan de previsión funeraria, con la finalidad de fomentar la cultura de la previsión funeraria, muchas personas se niegan a hablar sobre la pérdida de un ser querido, es un tema que no todas las familias están abiertas a dialogar.

La pérdida de un ser querido es un suceso que a muchos les toma por sorpresa, Es un gasto que la mayoría de la población no tienen contemplado o simplemente no cuentan con la solvencia para cubrir estos gastos inesperados.

Estos hechos pueden llegar hasta en los momentos menos esperados, como lo vivimos en la pandemia, lo que observamos los servicios funerarios oscilaban en cantidades en muchas ocasiones fuera de los presupuestos familiares.

Hoy en día existen los planes de previsión funeraria, los cuales constan de un servicio funerario que podemos contratar a futuro, el cual ayuda a nuestra economía, obteniendo un ahorro hasta del 50% en comparación a un servicio de uso inmediato, algunos de los beneficios son los siguientes:

Protección familiar

El servicio se puede utilizar para el titular o para cualquier integrante de la familia es 100% transferible.

El servicio se puede contratar con un porcentaje de anticipo del costo total del plan de previsión y el monto restante con un financiamiento de hasta determinado número de meses.

El servicio se puede utilizar en el momento que se requiera, contando con servicio durante los 365 días del año

No tiene caducidad

El servicio es vitalicio, no prescribe y se puede disponer de él en cualquier momento

Pagos congelados

Los pagos se realizan mensualmente con un monto fijo hasta cubrir el pago total del plan de previsión.

En conclusión un Plan de Previsión Funeraria es una solución integral de tranquilidad moral y económica para ti y para tu familia, es una protección contra los crecientes costos de los servicios funerarios de uso inmediato, es la forma e inversión más sensata, que garantiza un futuro tranquilo para ti y para tus seres queridos.

La previsión familiar además de ofrecer el acceso fácil y oportuno a los servicios funerarios, ofrece también orientación y acompañamiento a los miembros de las familias, protegiendo su integridad y economía teniendo cubiertos todos los gastos que implican estos hechos. Acércate con una agencia funeraria que te puede brindar estos servicios y que probablemente se vean reflejados en tu economía familiar, lo cual sin lugar a dudas te evitará de situaciones económicas complejas cuando si lo planeas el dolor no se combina con la angustia del dinero.

S o b r e e l A u t o r :

E F R É N V A L E N C I A I B A R R A

Licenciado en Derecho.

Egresado de la Universidad Científica Latinoamericana de Hidalgo (UCLAH) con especialidad en Derecho Penal Se ha desempeñado como servidor Público en el gobierno Estatal y Federal

Excel siempre ha sido una solución a los problemas de cálculo y administración de los contadores y administradores, esta vez no es la excepción, con todos los cambios que ha sufrido la facturación, esta hoja de cálculo nos muestra que podemos resolver este tipo de problemas, hoy todo se factura a través de XML, lo cual es una gran ventaja para poder trabajarlo a través de las tablas dinámicas, debido a su gran apertura y funcionamiento, estas pueden cargar, administrar y distribuir cada uno de los elementos que componen los XML.

Los XML se pueden convertir en txt, se pueden administrar en Excel y en diferentes aplicaciones, pero en Excel toma una gran importancia, porque debido a su gran amplitud de tablas y convirtiéndolas a tablas dinámicas, podemos concentrar los CFDI´S a nuestro gusto, esto sin comentar las cargas batch o la integración por concepto o tipo de comprobante.

En la actualidad debemos incorporar este tipo de herramientas a nuestras plantillas de trabajo, así como a nuestras calculadoras fiscales, se pueden realizar diferentes combinaciones con este tipo de trabajos, se puede realizar un enlace entre la tabla dinámica y las funciones de Excel, así también una combinación con power query, etc

En este ejercicio 2023 entró en vigor el CFDI 4 0, lo cual trae grandes cambios, cada concepto tiene una utilidad importante para la autoridad, en especial el método de pago, este define si debes declarar los impuestos trasladados o no, así también si se es un contribuyente de flujo de efectivo, se define si acumulas o deduces.

La autoridad determina sí se tienen diferencias, de acuerdo con el método de pago y al complemento de pago, entonces si deseas realizar un comparativo como el que te envía el SAT, para prevenir esas diferencias, te recomiendo ampliamente la utilización de las tablas dinámicas y realizar el desglose por concepto.

Espero sea de utilidad esta pequeña opinión, pero hoy debemos considerar que la tecnología va avanzando en una forma demasiado rápida, la autoridad la está ocupando para fiscalizar, nosotros como contribuyentes la debemos utilizar para no tener discrepancia fiscal.

Tablas dinámicas como solución a las diferencias entre lo declarado y la base de datos del SAT

Con el gusto y privilegio de saludarlos nuevamente ya en este segundo semestre de 2023, les envío un afectuoso abrazo y deseando se encuentren bien, en todos los ámbitos de su vida.

Reiteradamente desde el año 2012, con mayor énfasis en los últimos años, hemos visto noticias como las siguientes:

➣ Para la declaración fiscal no necesitarán un contador: AMLO

➣Promoverá el presidente simplificar trámites a micro y pequeños contribuyentes

➣ En la presentación de la propuesta de reforma fiscal para 2022, la jefa del SAT, Raquel Buenrostro, comentó que con la creación del Régimen de Confianza se busca que los contribuyentes no dependan de un Contador para cumplir con sus obligaciones fiscales

Y lamentablemente en gran medida los empresarios tienen como idea principal que la tarea del C. P. es el “ayudarles a pagar menos impuestos”, idea que se fortalece en cuanto a que el gremio contable en común consideran como punto principal el atender los pagos de los impuestos de los diferentes clientes, que ante las leyes fiscales son Personas Físicas o Personas Morales.

En diferentes oportunidades he reiterado mi opinión, sustentada en la experiencia de mi práctica profesional, en primera instancia se llevan a cabo las operaciones financieras, las cuales podrán tener consecuencias fiscales.

Las condiciones actuales de las finanzas nacionales y el impacto de la globalización requieren de un enfoque fundamental en la posibilidad de que las empresas permanezcan en el mercado y logren su estabilidad para un futuro crecimiento, enfrentando como principales retos la FALTA DE PLANEACIÓN DE OPERACIONES ECONÓMICAS Y DESCONOCIMIENTO PRECISO DE LAS LEYES FISCALES.

Todos los que estudiamos la carrera de Contador Público, cursamos diversas materias enfocadas a las finanzas, teniendo como principal objetivo la Maximización de la Riqueza de los accionistas y la generación de flujos de efectivo para lograr los objetivos financieros de los diversos entes económicos

En las Normas de Información se establece que en el capítulo 10 del Marco Conceptual vigente precisa;

“La información financiera contenida en los estados financieros se enfoca esencialmente en proveer elementos que permitan evaluar

➣ la situación financiera,

➣ el resultado financiero y

➣ los flujos de efectivo actuales de una entidad,

➣ así como en proporcionar

➣ elementos de juicio

para estimar el comportamiento financiero futuro de la entidad.

Considerando lo anterior es trascendental analizar los campos de acción que debe desarrollar el C P y que son tareas que en general no son atendidas o consideradas en el desarrollo de la prestación de nuestros servicios, ya que se le da mayor atención a los temas fiscales, los cuales deben ser atendidos con fundamento en el debido cumplimiento de la legislación vigente, pero para poder cumplir en tiempo y forma el pago de las diferentes contribuciones requieren de contar con flujos de efectivo.

Entre otras áreas de oportunidad están los servicios de Planeación Financiera y Presupuestos, los cuales tienen como objetivo evaluar los pronósticos financieros a corto, mediano y largo plazo, considerando las diversas variables financieras que impactarán en el desarrollo de las operaciones de las empresas, entre otras herramientas de control y análisis para la toma de decisiones, están:

➣ Planeación financiera

➣ Presupuestos de operación y financieros

➣ Contabilidad (registro de las operaciones efectuadas)

➣ Control presupuestal (comparativo del Registro Real contra el Presupuesto)

➣ Análisis de las variaciones (favorables y desfavorables)

La tarea del C P actualmente es fundamental para el desarrollo financiero de las empresas que coadyuven al crecimiento económico de nuestro país para generar mayores relaciones económicas, crecimiento de la planta laboral, del consumo y en consecuencia fortalecimiento de las finanzas en general

Por ende, es correcta la afirmación de que se requiere la interacción de las diversas áreas de especialización en que puede desempeñarse el C P para poder brindar óptimos servicios profesionales trabajando en sinergia entre contadores y a su vez con los profesionales especialistas en áreas materias., que en conjunto permitirán a los empresarios o personas físicas, tomar decisiones para el logro de sus objetivos financieros con base en contar con información de calidad.

Solo de manera enunciativa, presento los centros de costos que se administran en algún tipo de empresa y que serán considerados desde la generación del Organigrama, y el control financiero de los mismos.

Estructura General

➣ Dirección General

➣ Dirección de Recursos humanos

➣ Dirección de Finanzas

➣ Dirección Jurídica

➣ Dirección de Producción

➣ Dirección de Ventas

➣ Dirección de Mercadotecnia

➣ Dirección de Investigación y Desarrollo

Los campos de acción en que puede desempeñarse el C. P. son las siguientes:

Dirección de Finanzas

Subdirección de Contraloría

Gerencia de Contabilidad

Gerencia de Costos

Gerencia de impuestos

Gerencia de Auditoría

Dirección de Tesorería

Subdirección de Tesorería

Gerencia de operaciones financieras

Gerencia de crédito y cobranzas

Gerencia de administración de riesgos

Gerencia de planeación financiera

Nota: esta relación de centros de costos es de una empresa actual.

Conclusión:

Podemos observar que hay diversas áreas de oportunidad que actualmente están poco atendidas y que representan un importante reto para ampliar la presencia del C. P: y que los inversionistas, accionistas, empresarios, etc. puedan identificar y considerar la trascendencia de estos servicios.

Hagamos inversión en nuestro desarrollo profesional y en base a esto colaboremos con los dueños de negocio a que sepan invertir adecuadamente sus recursos financieros y con ello puedan maximizar su riqueza, concepto indispensable de la Administración Financiera

En caso de requerir asesoría referente a este tema o de cualquier comentario al respecto, estamos en contacto

Todas nuestras publicaciones en un solo lugar solo da click y te llevaremos al catálogo completo.

REVISTA AUDACIA, RESPONSABILIDAD LEGAL:

Este documento no establece obligaciones ni crea derechos distintos de los contenidos en las disposiciones fiscales Este Consejo Editorial de la revista digital, AUDACIA CORPORATIVA FISCAL, Educación Empresarial Estratégica, considera los grados académicos y respeta la autoría de cada articulista como confiables, verificando los datos que aparecen en su contenido en la medida de lo posible, pudiendo generar errores o variaciones en la precisión de los mismos, por lo que los lectores podrán utilizar esta información bajo responsabilidad propia.

El contenido de los artículos no refleja la opinión del Consejo Editorial, por lo que no se asume ninguna responsabilidad al respecto. La responsabilidad corresponde exclusivamente a la fuente y/o el autor del artículo o comentario en particular Las opiniones y comentarios presentados en esta revista pueden variar a la interpretación de las autoridades competentes, en el contexto de la legislación mexicana.

Esta información es de forma general, por lo que se manifiesta por parte de cada uno de los colaboradores que escriben en esta revista digital, que no se debe considerar como asesoría, consejo u opinión respecto algún caso en concreto, que requiera de un análisis y estudio en particular.

Se recomienda discreción en el uso de la información contenida en esta revista El uso de la información sin la asesoría legal previa para la atención de un caso en especial, es bajo la única y exclusiva responsabilidad de quien lo realice