ay dos escenarios posibles en términos políticos. Pero uno solo en el económico; y es bajar el gasto público de manera rápida y lo menos traumatizante posible para la población.

Uno de los temas más importantes a analizar es el sinceramiento total o parcial de los precios de la economía, un tema tabú en medio de la campaña presidencial con mayor inflación anual desde 1989, cuando rozaba el 800%.

Lo más apremiante es cuidar los tres precios relativos de la economía: tasa de interés, tipo de cambio real e inflación. Ya que el desbarajuste existe en las tres variables.

Se deberá unificar la tasa de interés, simplemente porque hay una fragilidad del sistema bancario para sostener el nivel de depósitos con una tasa de interés tan poco atractiva. Esto hace subir todas las tasas de interés, entonces se debería lograr una paridad entre la tasa de interés con la tasa de inflación esperada y con el último dato de inflación mensual anualizado. Pero la tortura no termina ahí, esto debe continuar a una triple paridad, que debe seguir con la tasa de devaluación que viene corriendo, si se mira el dólar paralelo entre un 400% y 500%, como máximo.

Esto ayudaría a equilibrar las variables en el muy corto plazo, que es algo que ya está en un riesgo de vulnerabilidad muy alto. Si se vuelve a un mismo nivel de devaluación como en 2023, tendremos un tipo de cambio de 5.000 pesos en diciembre del 2024. Si no se toma a la economía por las astas y se alinean las variables, los desajustes continuarán licuando el ingreso de los argentinos.

La necesidad de controlar el precio del dólar es fundamental para que no se dispare la inflación. Si no se diferencia entre causa y efecto, es muy probable que sigan los problemas macroeconómicos que no permiten mejorar las finanzas y la liquidez en los próximos dos años.

Por esa razón, hay que dar un mensaje al

mercado y no solamente al sistema financiero, sino también al consumidor final o, al menos, al depositante de plazo fijo. Para que esto ocurra, debe restaurarse la unificación en el corto plazo del tipo de cambio. Situación que, si no se flexibiliza, seguirá erosionando el ingreso. Al menos, con un primer paso a un eventual desdoblamiento (bajar a dos tipos de precio del dólar, por ejemplo, sólo contabilizar blue y oficial).

Pero con un tipo de cambio que no debe tener una brecha mayor al 50%, dado que venimos cómodamente desde hace años con brechas superiores al 100% y hoy está en un pico histórico máximo de casi 200%, niveles parecidos a una precrisis de muy alta inflación.

La idea debería ser fortalecer exportaciones para recuperar el nivel de reservas del Banco Central y ajustar las variables que están atrasadas al ritmo de lo que ha sido la inflación real los últimos tres meses. También habría que sumar una acción concreta masiva para el sector privado: bajar la presión impositiva.

La economía debe hacer un sinceramiento que, cuanto más tarde, más nos va a doler. Se necesita un ajuste fiscal sin precedentes en la historia argentina. Tal vez mucho peor que el Rodrigazo, y convenga llamarlo Massaso para no llamarlo Hiper del 24.

Es el momento de mejorar las bases de una economía que desde el 1º de agosto viene acumulando una pérdida del ingreso cercana al 40% y, de mantenerse a este nivel mensual o bajando al 10%, llegaríamos a marzo con una licuación del ingreso del 99,99% nominal.

Por Mariano N. De Rosa, economista

04 Pese a la crisis económica, la morosidad se mantiene baja en los bancos

08 Buscan cerrar la brecha de género en ciberseguridad

12 El boom de las cuentas remuneradas de las fintech

16 REPORTE SUSTENTABLE

18 MUNDO NOTICIAS

30 ¿Dónde pondrán el foco las aseguradoras en 2024?

entre la resiliencia y la transformación

34 El mercado de seguros para mascotas crece y suma nuevas prestaciones

38 La industria del biodiesel se expande en el mundo y retrocede en argentina

42 ¿Qué sectores impulsarán el crecimiento del empleo en 2024?

Directora Silvia I. Fichman

Director editorial Alejandro Liska

Editora responsable Annabella Quiroga

Diseño gráfico Gabriela Fiant

N.º 325, noviembre de 2023. NBS Bancos y Seguros

Editor: Grupo Sol Comunicaciones S.A. Tucumán 1441 Piso 10° “A” y “B”, CABA Teléfonos: (011) 3989-7319

ISSN: 0329-5117

Las notas firmadas no representan necesariamente la opinión de los editores. Queda prohibida la reproducción total o parcial del contenido de esta publicación por el medio que fuere. Se permite, no obstante, la mención de los artículos citando la fuente.

Registro de propiedad intelectual: N.º 5330349

Registro de marca: 1.877.020

Propietario: COMUNICARTE S.R.L.

Impresión: Gráfica Taddeo Av. Juan de Garay 3950, C1256ABV CABA Precio por ejemplar: $700.-

www.nbs.ar

Sistema financiero

El último dato dEl Banco cEntral rEgistra una morosidad dEl 3,1%, En línEa con los mEsEs antEriorEs. El sistEma Bancario argEntino sE manEja con parámEtros similarEs a los dEl mundo.

Opinan:

Claudio Caprarulo, Francisco Ritorto

Aunque la situación macroeconómica es de suma vulnerabilidad ante el contexto político y los persistentes problemas estructurales de la economía, hay un indicador del sistema financiero que se mantiene dentro de valores normales. Afortunadamente, los incumplimientos en los pagos de los deudores bancarios permanecen en niveles bajos y sin grandes variaciones en el último año, a pesar de la incertidumbre que trajo el escenario electoral y el agravamiento de la inflación.

El Banco Central de la República Argentina (BCRA) publicó en su último Informe sobre bancos que el ratio de irregularidad del crédito al sector privado alcanzó 3,2% en agosto, sin cambios relevantes respecto al registro de julio —0,1 puntos porcentuales (p. p.)— y en línea con el nivel registrado un año atrás. El cuadro general apunta a que la morosidad no representa grandes inconvenientes para las entidades financieras, y que está en sintonía con los registros promedio de incumplimien-

tos que ocurren en otros países.

Las cifras de mora en el financiamiento a las familias e individuos se redujo levemente en el periodo (– 0,2 p.p.) hasta situarse en 3,1%, con caídas en los ratios para la mayoría de las líneas crediticias.

Pero no ocurre lo mismo con los créditos a las empresas, que tuvo un incremento mensual en su coeficiente de morosidad, y se ubicó en torno a 3,2% (+ 0,3 p. p.), aunque en comparación con un año atrás, permanece estable.

Más allá de este panorama de normalidad global, en uno de los bancos privados más importantes del país observaron algunas señales de alerta por un incremento de la morosidad de los clientes y un deterioro en la evolución de la cartera. “A partir del último trimestre de 2022, se evidencia un marcado aumento en las métricas, que alcanzaron niveles comparables a la prepandemia. Es probable que esta tendencia continúe en los próximos meses, lo que nos lleva a estar atentos al seguimiento de la gestión del riesgo”, señalaron a este medio voceros de una entidad bancaria.

Los cimbronazos económicos después de las Primarias Abiertas Simultáneas y Obligatorias (PASO) del 13 de agosto, que situaron a la oposición con chances de ganar la elección, impactaron negativamente en los consumidores, que se vieron dañados en su poder adquisitivo. “Los segmentos con ma-

yores dificultades son los de menor salario; particularmente las rentas medias y bajas, que se ven afectadas por la inflación y devaluación que impactan directamente en su poder adquisitivo. Dicho impacto se manifiesta de manera más pronunciada en los productos de tarjetas de crédito y préstamos personales, que son los productos más utilizados por estos segmentos y, por lo tanto, los más vulnerables ante la actual situación económica”, indicaron desde la misma entidad bancaria privada.

En lo que se refiere a los créditos a empresas, la suba marginal de la morosidad se detectó en dos rubros, según los datos del BCRA. El financiamiento al sector de la industria alcanzó un 6,6% en su cartera irregular en agosto, cuando un mes antes había sido de 5,8%, mientras que en comparación con 2022 era de 6%. La otra actividad afectada fue la construcción, aunque con menor impacto: la morosidad subió + 0,5 p. p. en el mes, y alcanzó el 4% en relación al financiamiento total, si bien en términos interanuales está más baja porque entonces oscilaba en el 5,1%.

“La morosidad se encuentra en niveles estables y bajos con respecto a los últimos años pero aún por encima de las tasas previas a la crisis del 2018. Está lejos de los picos históricos registrados en febrero de 2020 (6,2%) y en agosto de 2021 (5,3%). Por otro lado, hay que destacar la caída en la oferta de crédito en relación al activo por parte de las entidades financieras, que se encuentra en niveles históricamente bajos”, sostuvo Claudio Caprarulo, economista de Analytica Consultora. “No hay una divergencia grande en la morosidad de las empresas respecto a las familias. Al observar en el desagregado, se destaca la mayor morosidad en el crédito otorgado a empresas con fines industriales”, precisó el analista.

El panorama no es homogéneo al interior de los bancos. La irregularidad de las carteras en banca pública fue más alta que el resto de sus competidores privados, alcanzó un 5,3%, tras subir 0,4 p. p. con respecto a julio. Mientras que en los bancos privados se redujo a 2% y 1,5% según sean de capitales nacionales o extranjeros, respectivamente.

Previo a la devaluación del 14 de agosto, la morosidad se encontraba acotada y en descenso, según la información bursátil y la que publica sobre la situación de los deudores el BCRA. Según esos datos oficiales, por ejemplo, el Banco Santander contaba con el 97,06% del total de sus financiaciones y garantías a julio de 2022 en situación regular, en contraste con diciembre de 2021, cuando era de 95,44%. Este desempeño está en sintonía con uno de los últimos informes de la calificadora de riesgo Fix SCR de junio de este año, que consideró que “los indicadores de calidad de cartera de Santander registran una mejora en los últimos dos años, en parte debido a la recuperación de deudores morosos y a la menor exposición al riesgo de crédito”. “La cartera irregular representaba el 1,7% (2,2% a junio de 2022 y 3,6% a junio del 2021) del total de financiaciones, en línea con el ratio de mora reportado por el promedio de entidades privadas del sistema (1,8%). No obstante, Santander en forma preventiva conserva una mayor cobertura de previsiones (216% de la cartera irregular y 3,6% del total de financiaciones) acorde con sus modelos de pérdida esperada de su portafolio de préstamos ante diferentes escenarios base y de estrés”, indicó en su reporte.

La calificadora de riesgo Fix SCR también evaluó al HSBC, cuyos préstamos irregulares representaban a junio un 1,7% del total de la cartera, un porcentaje inferior a la mora registrada el año previo (2,2% a junio de 2022). “Conserva una buena cobertura con previsio -

A partir del último trimestre de 2022, se evidencia un marcado aumento en las métricas, que alcanzan niveles comparables a la prepandemia. Es probable que esta tendencia continúe en los próximos meses, lo que nos lleva a estar atentos al seguimiento de la gestión del riesgo.

nes (164,8%). FIX estima que el banco continuará registrando una irregularidad acotada, en línea con su prudente gestión de riesgos”, señalaron.

Otro caso es el del Banco Itaú, que en los últimos años mejoró su desempeño financiero. De acuerdo a los datos oficiales de la entidad, mientras que en diciembre de 2019 la cartera morosa era de 3,2% del total de las financiaciones, en diciembre de 2022, esos valores estaban en el 0,8%. Desde entonces, la cartera de diferente tipo riesgo viene cayendo progresivamente. En julio pasado, el 97,71% de las financiaciones y garantías se encontraba en situación normal.

Previsiones elevadas

Ahora bien, el BCRA también informa que los niveles de previsionamiento permanecieron relativamente elevados en agosto. El saldo de previsiones contables del sistema financiero totalizó 3,9% del crédito total al sector privado, y se mantuvo sin cambios significativos en los últimos doce meses. El saldo de previsiones representó 123,3% de la cartera en situación irregular a nivel sistémico, 0,9 p. p. por debajo del valor de julio y 3,9 p. p. más que el nivel de un año atrás. Por su parte, en el período el saldo de previsiones atribuibles a la cartera en situación irregular totalizó 90,9%.

En cualquier caso, el sistema está preparado para responder ante las contingencias del público y la coyuntura. “Los bancos argentinos están expuestos a diversos riesgos que se han visto exacerbados por el proceso electoral y la incertidumbre política. Sin embargo, los fundamentos de los bancos, incluyendo el capital y la liquidez, han mantenido su calidad crediticia durante los últimos períodos de inestabilidad financiera”, indicó Moody’s en uno de sus últimos reportes de noviembre.

Según esta calificadora de riesgo, las vulnerabilidades de los bancos son tres: la elevada exposición de los balances a la deuda soberana y, especialmente, a la deuda del BCRA;

el impacto de la debilidad e inestabilidad de las condiciones macroeconómicas en el desempeño comercial y financiero de los bancos; y los riesgos idiosincráticos relacionados con los perfiles financieros de los bancos en términos de calidad de los activos, capital y liquidez.

“Los riesgos idiosincráticos son los que tienen menos probabilidades de generar alteraciones en los próximos meses, ya que los fundamentos de los bancos se mantienen sólidos por su exposición limitada a los mercados crediticios, la morosidad contenida de los préstamos, así como las amplias reservas de capital y liquidez que les ayudarían a absorber riesgos inesperados”, aclaró el reporte.

Para Francisco Ritorto, de la consultora ACM, la baja morosidad está vinculada a la inflación, que termina licuando los gastos financiados: “La inercia inflacionaria como la que tenemos termina provocando adelantos de consumos y se aprovecha el financiamiento para ello”.

“Por esta misma dinámica inflacionaria, la morosidad en tarjetas va a ser más estable que el financiamiento vía créditos a la industria o la inversión. No necesariamente implica algo bueno; el sistema financiero actual está caracterizado por una importante restricción al crédito. De hecho, contamos con una tasa de crédito al sector privado muy por debajo del resto de la región. Más allá de la estabilidad en la morosidad, te encontrás con un financiamiento muy acotado que no mejora en cuanto a las perspectivas de créditos”, apuntó el economista.

Según la perspectiva de Moody’s, la baja morosidad puede explicarse porque el modelo de negocios de los bancos, que enfrentan varias dificultades, pasa por otro tipo de estrategias. “La demanda de créditos sigue siendo baja, y las utilidades y activos dependen, en gran medida, de sus tenencias de títulos soberanos y del BCRA, donde estos últimos tienen un rendimiento del 255%”, informó la calificadora. “Los principales factores que contribuyen a la resiliencia de los bancos ante estas difíciles condiciones operativas han sido la penetración del crédito extremadamente baja, del 8% del PBI en agosto de 2023, su exposición contenida —aunque creciente— a la deuda pública soberana y la limitada intermediación de los ahorros en moneda extranjera”.

De todas maneras, los ingresos de los bancos y la morosidad difícilmente saldrán inocuos ante una crisis económica y posible recesión que impacte en la actividad. “El aumento de la inflación ejerce presión sobre su rentabilidad y puede hacer que las ganancias no sean suficientes para reponer el capital en términos reales. Si bien esto aún no se ha materializado en los últimos tres años, una inflación más alta podría revertir la situación”, plantearon desde Moody’s.

“El bajo nivel de intermediación bancaria de los ahorros en moneda extranjera, que comprenden la mayoría de los ahorros a largo plazo de los argentinos, es un motivo importante que explica la baja penetración del crédito en Argentina. Esta situación no elimina, sino que frena el deterioro de la calidad de los activos de los bancos en medio de la recesión prevista para este año y el próximo, además de reducir el impacto en los bancos de las continuas corridas cambiarias. No está previsto que se reanude el crecimiento de los créditos mientras perduren la desaceleración económica y la alta inflación”, concluyó el informe.

CIBERSEGURIDAD

Diversidad

dE acuErdo a cifras oficialEs, las mujErEs En El mErcado dEl comBatE a los dElitos digitalEs sólo ocupan El 25% dE los puEstos dE traBajo.

Opinan:

Agustina Brizio, Catalina Rengifo, Marcelo Roitman, Pedro Adamovic, Analía Tarasiewicz, Muta Mashack, Jessie Jamieson, Martina López, Lorena Munevar, Arianne Rohan

Detrás de cada botón de pago, chatbot, homebanking, e-shop, token, y hasta detrás de cada email que entra y sale de una empresa o de los contactos de clientes y proveedores, hay un ejército de especialistas en seguridad informática. Esa tropa está conformada mayoritariamente por hombres: de acuerdo a cifras oficiales, las mujeres en el mercado de la ciberseguridad sólo ocupan el 25% de los puestos de trabajo.

La disparidad es aún más grave si se tiene en cuenta que el área se perfila como la nave madre de los recursos humanos en tecnología del futuro. De acuerdo a un reciente relevamiento de Experis, la marca de gestión de talento tecnológico de ManpowerGroup, los expertos en ciberseguridad se posicionaron como los trabajadores más buscados en la segunda mitad de 2023: representan un 34% de las posiciones más requeridas. Todo esto en medio de una escasez de talento en la que el 85% de las empresas experimentan dificultades para cubrir sus vacantes en tecnología.

“Hoy las mujeres en el mercado de la ciberseguridad sólo ocupamos un 25% de los puestos de trabajo. Es importante incentivar a que más mujeres se incorporen a este sector porque tiene una demanda insatisfecha de alrededor de tres millones de puestos en todo el mundo, casi un tercio de ellos demandados dentro de Latinoamérica”, afirmó

Agustina Brizio, subsecretaria de Tecnologías de la Información, en el marco de SheSecures, un encuentro organizado por la Secretaría de Innovación Pública, que busca acercar a las mujeres a posiciones relacionadas a la ciberseguridad. En septiembre, y durante dos días, mujeres formadas en tecnología participaron en seis retos digitales basados en escenarios reales. Las ganadoras se llevaron licencias de Platzi y HackRocks, dos softwares de seguridad informática. También en septiembre la Secretaría de Innovación junto con el programa de ciberseguridad de la OEA y el gobierno de Canadá realizaron Girls in Cyber, una feria de mentorías destinada a estudiantes mujeres de carreras vinculadas a las tecnologías de la información y la ciberseguridad.

Linkedin relevó el género en las contrataciones del área y la brecha le dio aún mayor: un 84% de los profesionales de la ciberseguridad son hombres, contra sólo un 16% de mujeres. Con esos números en la cabeza, Microsoft trajo a la Argentina su iniciativa de habilidades de seguridad cibernética, un programa internacional que otorga apoyo y subvenciones a organizaciones educativas y sin fines de lucro que ayudan en la capacitación de profesionales de ciberseguridad, con eje en la disparidad de género.

“La escala y la urgencia de la recapacitación deben tomarse como una prioridad, ya que debemos fomentar una sociedad más cohesiva e inclusiva que permita a las personas prosperar en los trabajos más necesarios. Por lo tanto, estamos ofreciendo esos canales de aprendizaje para las personas, especialmente para las mujeres, para impulsar la economía global y propia”, dijo Catalina Rengifo, gerente de Proyectos de Filantropía de Microsoft para las Américas.

La urgencia tiene que ver con una demanda que parece no tener techo. Cada app nueva que se registra en el mundo requiere dispositivos de ciberseguridad y el área es extremadamente sensible en todas las organizaciones, sin importar el tamaño o el rubro al que se dediquen.

El recurso más codiciado

Según el Informe de defensa digital de Microsoft, el volumen de ataques de contraseñas ha aumentado en los últimos años a un estimado de 921 ataques por segundo, un crecimiento del 74% en un solo año.

En este contexto, los talentos no alcanzan: la demanda de habilidades en ciberseguridad ha crecido un 35% durante el último año. En América Latina, esta demanda llega al 76% en Brasil, al 36% en Argentina, al 33% en México, 32% en Colombia y 32% en Chile.

“En un panorama en el que las organizaciones argentinas buscan fortalecer sus defensas contra amenazas cibernéticas, los expertos en seguridad informática son el recurso más codiciado en el mercado laboral IT. De todas formas, la demanda es generalizada. Empresas de diversos tamaños y sectores, con especial énfasis en las tecnológicas, financieras y gubernamentales son quienes más los buscan”, indicó Marcelo Roitman, managing director de Experis.

“La realidad es que ha ido mejorando, pero aún es poca la inserción de las mujeres que trabajan en áreas de cibersegu-

ridad”, diagnosticó Pedro Adamovic, CISO de Banco Galicia. El especialista asegura que, en realidad, faltan talentos en el área, independientemente del género. “Se estima que somos 4,7 millones de profesionales en ciber en el mundo frente a 2,8 millones que éramos en 2020. Somos muchísimos más, pero si uno mira el porcentaje de mujeres dentro de esa fuerza de trabajo, es sólo el 19%”, explicó.

Todo esto sucede en un contexto en el que se crean posiciones todo el tiempo, pero es difícil encontrar, tentar y retener a los talentos. “Faltan 3,5 millones de profesionales en ciberseguridad, en general, y en Latinoamérica, aproximadamente, 600.000”, apuntó Adamovic.

Para Analía Tarasiewicz, psicóloga del trabajo y directora de la consultora Trabaja Mejor, el hecho de que exista un mayor cupo de hombres trabajando en esta área viene desde las aulas en las que se forman estos talentos. “Son profesionales que están formados de base en Ingeniería y Derecho, cuyo porcentaje de género de egresados es, en su gran mayoría, hombres. Por otra parte, también la ciberseguridad se interrelaciona con dos grandes nichos, como la tecnología y la infraestructura de procesos productivos, que poseen mayor cantidad de hombres”, explica.

Cambio de paradigma

“Cuando yo estudiaba Ingeniería había sólo dos mujeres en un curso de 43 personas —recordó Adamovic—. Creo que eso está cambiando, sin llegar a una paridad. Hay más mujeres que se animan a meterse en estas carreras”. Y cita su propia experiencia como docente de Posgrados de Seguridad: “En los últimos tres años hubo una tremenda evolución de mujeres que se incorporan más. Quizás no con una formación informática, sino con otras titulaciones, abogadas, licenciadas en administración que se especializan en temas de ciberseguridad”.

Independientemente de eso, Pedro Adamovic advierte una evolución positiva de las mujeres en el sector: “el mundo de la seguridad se abrió a un montón más de temas, no específicamente técnicos. Por ejemplo, temas de gobierno o analíticos en los que la mujer tiene mucha más capacidad que el hombre para desarrollarlos”.

Tarasiewicz coincidió: “La inserción laboral de las mujeres en áreas de ciberseguridad está atravesando un momento actual de cambio de paradigma en el mercado, donde

La escala y la urgencia de la recapacitación deben tomarse como una prioridad, ya que debemos fomentar una sociedad más cohesiva e inclusiva que permita a las personas prosperar en los trabajos más necesarios.

se apuesta por el talento femenino y de manera gradual comienzan a crecer las estadísticas de roles desempeñados por ellas”.

La especialista explicó que la mirada femenina en esta área “será fundamental para el futuro escenario laboral, dónde el ingreso de fuerza femenina aportará grandes dosis de soft skills, como gestión eficiente del tiempo, intuición, pensamiento lateral, organización, persuasión, creatividad, innovación, empatía e inteligencia emocional”, destacó.

“La sobrerrepresentación de los hombres en el sector de la ciberseguridad puede atribuirse a estereotipos y prejuicios históricos, a la escasa promoción de las mujeres en la educación STEM (Ciencia, Tecnología, Ingeniería y Matemáticas) y a la percepción de falta de inclusión en este campo. Las normas sociales y los prejuicios inconscientes en la contratación pueden contribuir a la disparidad de género”, diagnosticó, desde Estados Unidos, Muta Mashack, director de Diversidad, Equidad e Inclusión en Tenable, uno de los jugadores líderes en el área de ciberseguridad mundial.

Con una plantilla de clientes que incluye a más del 60% de compañías de la lista Fortune 500, Tenable suscribió a la misión DEI (diversidad, equidad e inclusión) que se centra en la contratación, el desarrollo y la retención de mujeres en ciberseguridad. Incluye acciones como capacitaciones específicas para mujeres, programas de tutoría, asociaciones con organizaciones externas, como Women in Cybersecurity (WICYS) y Cyversity, y promoción de mujeres a posiciones de liderazgo.

Jessie Jamieson, ingeniera de Investigación en la compañía, forma parte de un equipo dedicado a comprender cómo las personas toman decisiones sobre cuestiones relacionadas con la ciberseguridad, ya sea desde la perspectiva del “equipo azul” o del “equipo rojo”. “Utilizo estas diferentes perspectivas sobre la toma de decisiones para ayudar a nuestros equipos dentro de Tenable a utilizar los datos de forma eficaz para impulsar la investigación de las amenazas más emergentes de un día para otro”, explica.

Con una titulación en Matemáticas por la Universidad de Nebraska, Jamieson aseguró:

“Hay muchas facetas —acceso a la tecnología, acceso a la educación, acceso a la instrucción— que tradicionalmente no han estado al alcance de todos por igual. Y, para las mujeres que han logrado superar estos obstáculos, la proverbial “tubería agujereada” sigue siendo un problema. Para ello, no basta con contratar a mujeres para puestos que también merecen; también es necesario que las mujeres reciban el apoyo que necesitan una vez contratadas, o en cada etapa de sus carreras”.

Chicas en tecnología

En la Gerencia de Ciber y Fraude de Galicia trabajan 17 mujeres, un poco más del 23% de la dotación. “Tratamos de tentar al talento femenino. El banco también participa en el programa Chicas en tecnología para atraer a las próximas generaciones que están viniendo de mujeres líderes. Y también nuestra área participó de un programa que tiene el banco para ayudar a la formación de mujeres líderes”, explicó Adamovic.

Martina López es investigadora de Seguridad Informática de ESET Latinoamérica, una compañía global especializada en software de ciberseguridad. Estudia Ciencias de la Computación en la UBA y tiene una formación específica en ciberseguridad. Desde las oficinas de Argentina investiga campañas maliciosas, envíos de correos fraudulentos y las tendencias de fraude en Latam.

“Tanto en mi formación académica, como en los trabajos que tuve hay muy pocas mujeres. Menos del 40% en las aulas y menos del 30% en los ámbitos laborales”, detalló. Para López tiene que ver con una carencia de base de las carreras informáticas: “Los hombres son más. Hay algunas áreas, como la de data science, en las que esa brecha se suaviza y otras en las que se nota mucho más, y la ciberseguridad es una de ellas”, explicó.

La investigadora aseguró que la tecnología y la informática son vistas como carreras de hombres, por requerir habilidades en matemáticas y en lógica, una disciplina siempre con mayoría masculina. “Por otra parte, la ciberseguridad es aún más masculinizada dentro mismo de las carreras tecnológicas por ser más compleja a nivel técnico. Entonces, lo que suele suceder es que ese preconcepto de que se trata de un área difícil y expulsiva para mujeres se retroalimentan y las chicas que están interesadas en dedicarse a la ciberseguridad desisten”, explicó.

La falta de representación y de visibilidad junto a una carrera difícil con una gran carga técnica y en la que, a diferencia de otras especializaciones, en general no se ingresa a trabajar en los primeros años de la carrera, conspiran. En el caso de Martina, entender y proteger fue lo que más le atrajo de la ciberseguridad. “Permite entender cómo funcionan las campañas, las amenazas, los ciberataques, cómo se puede llegar a romper un sistema o cómo puede haber una fuga de información por un colaborador descontento. Esos son algunos de los aspectos que más me interesaron para dedicarme a esto”, apuntó.

“En el mundo de la ciberseguridad en Latinoamérica, las mujeres estamos representando tan sólo el 20% de la fuerza laboral, pero el impacto es infinitamente poderoso”, afirmó Lorena Munevar, directora de Marketing para Latinoamérica en Appdome, una plataforma líder en seguridad de aplicaciones móviles. “Desde la compañía contamos con mujeres trabajando en

diferentes frentes en busca de la protección de las aplicaciones móviles. Juntas, estamos construyendo un futuro digital más inclusivo y seguro para todos”, señaló.

“A pesar de los avances en la redefinición de roles de género, persiste la percepción entre muchas mujeres de que esta área no es adecuada para ellas”, coincidió Arianne Rohan, como business solutions architect en Galileo Financial Technologies. Rohan trabaja desde México con un equipo integrado en un 40% por mujeres.

Ingeniera cibernética, con una especialidad en Project Management y un MBA en curso, Rohan aseguró que la construcción de su carrera en el ámbito de la ciberseguridad no fue extremadamente difícil. “Considero que fue circunstancial, porque los espacios que me rodeaban estaban bastante concientes de la equidad de género. Reconozco que esta no es siempre la realidad para todas las mujeres en este campo”, explicó.

La especialista participa habitualmente en talleres con niñas de siete a quince años. “Están diseñados para mostrarles que la tecnología no es algo lejano a sus metas y que las carreras STEM son accesibles para todos. Creo que al exponer a las niñas

a experiencias tempranas y proporcionarles modelos a seguir femeninos en el campo de la ciberseguridad, podemos contribuir a cambiar percepciones y derribar barreras de género, alentarlas a considerar y perseguir carreras en este emocionante y crucial campo”, apuntó. Rohan afirmó que cada generación tiene la responsabilidad de allanar un camino más inclusivo para la siguiente. “Aunque la disparidad de género puede ser evidente en las etapas educativas y de formación, mi experiencia sugiere que las mujeres son competitivas y exitosas en el mundo profesional de la ciberseguridad. Este equilibrio más igualitario a nivel laboral sugiere que las mujeres pueden superar los posibles desincentivos para estudiar carreras en este campo, y demuestra la fortaleza y capacidad competitiva de las mujeres una vez que ingresan a la fuerza laboral en ciberseguridad y profesiones STEM”.

Opinan:

Daniel Conte, Pablo Savoldelli, Rubén Galindo

En un contexto de devaluación e incertidumbre macroeconómica, colocar el dinero ocioso a trabajar se vuelve más necesario que nunca. En este escenario,

crece el uso de las cuentas remuneradas de las billeteras virtuales, uno de los vehículos de inversión que más se popularizó recientemente.

Las sucesivas subas en las tasas de interés de referencia de la política monetaria que aplicó el Banco Central (BCRA) este año —en respuesta a la aceleración de la inflación, que camina a un ritmo de 140% anual, y a los episodios de inestabilidad cambiaria que se vivieron en los últimos meses— tuvieron impacto en esta alternativa a los fondos money market de los bancos que ofrecen las fintech.

EstE vEhículo dE invErsión quE

popularizaron las BillEtEras virtualEs sE volvió uno dE los dE más crEcimiEnto En lo quE va dE 2023. las opcionEs quE más rEndimiEntos gEnEran En El mErcado local.

“La compleja situación económica que atraviesa la Argentina y los altos niveles de inflación hacen que el dinero en efectivo o sin remunerar pierda valor día a día, de forma acelerada. Frente a este escenario, las fintech aportan una alternativa para proteger los ingresos: las cuentas de inversión, un instrumento que permite a los usuarios de plataformas virtuales disponer en todo momento de su dinero para efectuar pagos o transferencias y, al mismo tiempo, recibir un interés por el monto invertido”, se refirieron al respecto desde la Cámara Argentina Fintech.

De esa manera, el avance de la tecnología y la diversificación de actores de la industria hicieron posible que, con sólo dos clics en una aplicación, cualquier persona pueda invertir dinero que históricamente tenía depositado en una caja de ahorro con rendimiento nulo.

En la actualidad, múltiples empresas proveen este servicio y, en todos los casos, otorgan a sus usuarios un rendimiento superior al 90% anual por sus saldos invertidos en fondos comunes de inversión (FCI) a través de sus cuentas remuneradas. Las ventajas de ese sistema hacen que, por su simplicidad y facilidad en el acceso, cada vez más personas lo elijan.

Salto en las inversiones

Según datos del último Informe de pagos minoristas del BCRA, los saldos en cuentas de inversión de las fintech, que se vehiculizan mediante FCI, pasaron de 154.800 millones de pesos en enero a 438.700 millones de pesos en julio. Es decir, los fondos que los usuarios invirtieron en estas plataformas aumentaron un 183% en sólo seis meses.

En comparación, los depósitos del sector privado en plazos fijos tradicionales —el instrumento bancario más utilizado para obtener rendimientos— pasaron de 8,03 billones de pesos en enero a 11,93 billones de pesos en julio, lo que significó un incremento menor, un 48%.

Cabe aclarar que más del 80% de estos plazos fijos son depósitos “mayoristas”, de los cuales más de la mitad corresponden a imposiciones por más de 20 millones de pesos que grandes empresas, aseguradoras y otras instituciones están

obligadas por normativa a invertir como parte de su capital.

“Dado el contexto inflacionario, la mejor manera de tomar dimensión es descontando el efecto del aumento general de precios, que acumuló un 51,16% entre enero y julio, según el Instituto de Estadística y Censos (INDEC). De allí, se desprende que la inversión real en cuentas remuneradas de las fintech creció un 87,5% en ese lapso, mientras que los plazos fijos cayeron un 1,8% en términos reales”, analizaron desde la Cámara que representa al sector.

Una perspectiva más amplia ayuda a entender la relevancia del fenómeno en el manejo cotidiano de las finanzas de millones de personas. En los últimos cuatro años, la cantidad de cuentas de inversión abiertas creció 20 veces en la Argentina: pasó de casi 630.000 en julio de 2019 a 12,8 millones en julio de 2023, de las cuales cuatro millones se crearon en lo que va de este año, según información de la Cámara Compensadora Argentina Clearing y Registro S. A. (Acyrsa), ente de registro de operaciones entre fondos comunes y billeteras virtuales.

De esa forma, los datos reflejan cómo las fintech popularizaron desde la pandemia una alternativa de ahorro entre personas que nunca habían accedido al mercado de capitales o tenían pocas opciones para invertir, y que ahora pueden proteger sus ingresos o acceder a recursos para destinar al consumo o a otro objetivo.

“La Cámara Argentina Fintech tiene el compromiso y la voluntad de trabajar con las autoridades para encontrar, en forma conjunta, mecanismos que potencien la digitalización de las finanzas, promuevan herramientas de ahorro y crédito y aceleren la inclusión financiera, en particular de sectores que históricamente tienen dificultades de acceso. Es necesaria una normativa que fomente la competencia, proteja la innovación y estimule el desarrollo de alternativas que se ajusten a estos tiempos”, sostuvieron desde la entidad.

Las cuentas que mejor remuneran

En el mercado local, cuatro fintech se destacan por ofrecer una renta atractiva por las tenencias que los usuarios depositan en ellas. Mercado Pago, Naranja X, Ualá y Prex permiten a sus clientes acumular saldos en pesos que se remuneran y que, si bien no alcanzan a paliar la inflación mensual, son una vía para amortiguar la pérdida de poder adquisitivo y

En los últimos cuatro años, la cantidad de cuentas de inversión abiertas creció 20 veces en la Argentina: pasó de casi 630.000 en julio de 2019 a 12,8 millones en julio de 2023, de las cuales 4 millones se crearon en lo que va de este año.

La suba de tasas hace que tengan mayor rendimiento. La principal diferencia con un plazo fijo u otros fondos de la banca tradicional es que el usuario dispone de sus ahorros en cualquier momento, sin tener que hacer rescates y sin recibir penalizaciones o estar limitado por topes o comisiones.

evitar un mayor deterioro.

Mientras que Mercado Pago, Prex y Ualá lo hacen a través de fondos comunes, Naranja X lo hace por colocaciones bancarias, que se vieron más directamente alineadas a la suba de la tasa de interés de referencia del BCRA: la última pasó en octubre del 118% a un 133% anual por depósitos de 30 días, el nivel más alto de los últimos 21 años.

La suba de tasas de referencia y de depósitos a plazo fijo que decidió el BCRA arrastró a todos los rendimientos del sistema. Y los fondos comunes detrás de cuentas remuneradas, como Mercado Pago, no fueron la excepción. Al cierre de esta nota, el rendimiento por colocar dinero en Mercado Fondo tocó el 105,1% nominal anual por primera vez desde que existe el servicio. El fondo común del Banco Industrial (Bind) que lo sostiene es el de liquidez con más inversores en el mercado local.

Pero otras billeteras digitales que compiten con la app de Mercado Libre ofrecen resultados más prometedores. Cuando se escribió este artículo, la cuenta de Naranja X tenía un rendimiento nominal anual del 110%, mientras que Prex —una de las más nuevas competidoras del mercado, que se desarrolló en Uruguay y se expande en la Argentina— ofrecía un rendimiento nominal anual del 111,6%.

Desde esta fintech —que se volvió conocida entre los comerciantes argentinos por el uso intensivo que le dan los turistas uruguayos que aprovechan la brecha cambiaria para consumir en el país—, apuntaron que la cuenta remunerada es el principal atractivo para los usuarios agobiados de la inflación.

“Los clientes valoran nuestra cuenta remunerada debido a los rendimientos que se acreditan diariamente, mantienen el dinero siempre disponible sin necesidad de realizar movimientos y les permiten cubrir gastos de

servicios o disfrutar de pequeños gustos con los frutos de las inversiones”, explicó Daniel Conte, country manager de la operación argentina de Prex.

“La suba de tasas hace que tengan mayor rendimiento. La principal diferencia con un plazo fijo u otros fondos de la banca tradicional es que el usuario dispone de sus ahorros en cualquier momento, sin tener que hacer rescates y sin recibir penalizaciones o estar limitado por topes o comisiones”, agregó.

La billetera Ualá —otra que aspira a comerle participación al liderazgo de su principal competidor, Mercado Pago, que acapara al 90,4% de los saldos invertidos en billeteras digitales, según el BCRA— vio llegar el rendimiento de su cuenta remunerada al 105,2% nominal anual a principios de noviembre.

“La suba de tasas generó un movimiento. En este contexto, experimentamos un aumento de los rendimientos esperados, que se tradujo en una suba del 4,78% y que esperamos que siga mejorando. Si bien notamos una tendencia creciente en todos los instrumentos de inversión disponibles a través de Ualá, el FCI es uno de los que concentra el mayor volumen: tuvo un incremento del 288% en lo que va de 2023″, describió Pablo Savoldelli, director de Mercados de Capitales e Inversiones de Ualá. “El año electoral hace que la preocupación de los ciudadanos por sus finanzas se intensifique. Ante el escenario de balotaje, se espera que el mercado sea volátil, dado que hay altos grados de incertidumbre con lo que ocurrirá. En este contexto, resulta de vital importancia mantenerse informado y seguir de cerca las noticias económicas y las tendencias de la inflación”, recomendó Rubén Galindo, CEO de Airtm.

“Esto permitirá hacer definiciones financieras más acertadas y ajustar la estrategia según sea necesario. Sin embargo, son temáticas que revisten complejidad y muchas veces las personas se sienten confundidas y abrumadas. La educación y la libertad financiera son dos pilares fundamentales para tomar las mejores decisiones”, comenta el número uno de la compañía que lleva ocho años brindando soluciones de infraestructura de pagos que requiere la economía digital.

Más allá de las opciones que ofrecen algunos bancos, como Galicia y Supervielle, de hacer colocaciones por 24 horas con interés y un rescate inmediato del dinero, las fintech se diferencian en que están sujetas a menos regulaciones, por lo que en el sector reconocieron que gente con menor conocimiento técnico financiero suele volcarse a las cuentas remuneradas de las billeteras virtuales, porque aprendieron cómo funcionan las fintech. “Tenemos la responsabilidad de ‘evangelizar’ para contarle a la población que los bancos tienen money market que funcionan de manera distinta a los plazos fijos, la herramienta de inversión más extendida en uso entre los clientes históricamente. De allí, la confusión o el desconocimiento de muchos usuarios sobre esta alternativa que la industria bancaria dispone, incluso, muchas veces con mayor rendimiento que las fintech”, comentó un ejecutivo de uno de los principales bancos privados de la Argentina. Por caso, el money market Super Ahorro de Santander rendía, al cierre de esta nota, un 111% nominal anual, en línea con la renta que ofrecía Prex. Al igual que en el caso de las fintech, el plazo de acreditación del dinero con los intereses generados tras el rescate es inmediato, por lo que el cliente dispone de su dinero de forma instantánea en su caja de ahorro bancaria.

El índicE tEcnológico nasdaq cayó 2,5% En octubrE sin Embargo, siguE siEndo El sEctor con mEjor dEsEmpEño En El 2023 En la plaza nEoyorquina, con subas dEl 31% En El año.

Opina:

Maximiliano Donzelli, head of Research en IOL invertironline.

Apesar de que la inflación de Estados Unidos se ha desacelerado considerablemente con respecto a 2022, en el último mes la Fed ha dado señales de que las tasas de interés se mantendrán altas durante más tiempo de lo previsto y el mercado ha reaccionado de forma negativa.

En cuanto a su desempeño mensual, el índice tecnológico Nasdaq 100 registró una caída del 2,5%. Sin embargo, cabe destacar que sigue siendo, por lejos, el sector que mejor desempeño está teniendo en lo que va del 2023, ya que subió en el año 31%.

Por otro lado, en el caso de los otros dos selectivos relevantes de la Bolsa de Nueva York, el S&P 500 y el industrial Dow Jones, el primero está por cerrar septiembre con una baja del 2,83%, mientras que el Dow, el más sólido de los tres durante este mes, cerró con una pérdida del 1,73%.

Bajo este escenario desafiante para el mercado bursátil, hemos tenido algunos CEDEAR que se han destacado durante octubre.

La empresa que más subió durante el décimo mes del año fue la minera de oro Harmony Gold (HMY), que trepó un 30% en pesos argentinos. En este caso, las acciones de

la empresa registraron un impulso alcista, lo que se dio, en parte, en un contexto un poco más optimista para el precio del oro a nivel global, que se disparó en octubre por las tensiones en Medio Oriente.

En segundo lugar, resalta el CEDEAR de otra minera, Barrick Gold (GOLD), que subió un 17,60%. En este caso, se trata de la minera de oro más grande del mundo. Cuenta con sede en Toronto y posee más de 23 minas operativas a lo largo del planeta. En línea con la primera empresa de este ranking, ambas se han visto beneficiadas por la suba del metal, que registró una apreciación de casi el 8% en el mes de octubre.

Antes de seguir con la siguiente empresa, desde IOL invertironline consideramos que, en este contexto de incertidumbre bélica, existe la posibilidad de invertir en uno de nuestros portafolios simples, llamado Bañados en Oro, que puede ser una excelente manera de diversificar la cartera y protegerse ante cualquier escalada del conflicto. En tercer lugar entre los CEDEAR resalta Netflix (NFLX), que registró una suba del 12,50%. En este caso, el impulso positivo tiene que ver con la presentación de resultados de la compañía. La plataforma de streaming informó un beneficio por acción de unos 3,73 dólares, dato que, en este caso, se ubicó por encima de los pronósticos del mercado, que había calculado unos 3,49 dólares. A su vez, la empresa informó que sus suscriptores de pago aumentaron 8,76 millones de dólares en el tercer trimestre, fruto de sus esfuerzos por restringir el uso compartido de cuentas, y llegaron a un nivel muy por encima de las

expectativas de poco más de 6 millones.

El Merval en modo neutro

El Merval termina neutro a pesar de la incertidumbre electoral. Luego de un mes donde hemos tenido una importante toma de ganancias, octubre terminó siendo levemente positivo para el mercado financiero local. A diferencia de lo que estuvo pasando en los meses anteriores, el Merval registró una variación positiva del 5,18% en octubre, para alcanzar el nivel de las 591.000 unidades.

Por otra parte, si se tiene en cuenta el desempeño del Merval midiendo su variación con respecto al dólar financiero conocido como “contado con liquidación” (CCL), ha subido un 1,25% en octubre, y cerró el mes en los 696 puntos. De esta manera, en lo que va del 2023, a pesar de que el selectivo argentino parece haber puesto una pausa lógica a su buena racha, en el año registra una suba de un 18% en dólares. Pasando a analizar el rendimiento en pesos de los activos argentinos, las mejores empresas del mercado local durante este mes fueron Aluar (ALUA), que registró una contundente suba del 34,7%, seguida por Ternium Argentina (TXAR) con un alza del 22,4%, mientras que el podio lo cierra Telecom Argentina (TECO2) con un crecimiento del 17,55%.

¿Cómo les fue a los bonos?

Pasando ahora a hablar de la renta fija argentina (los bonos soberanos) han tenido una importante caída, con un rendimiento negativo en promedio del 15% en dólares. Lo que se explica, en parte, por la incertidumbre electoral aún vigente en la Argentina, que no tendrá definiciones hasta el balotaje

entre Sergio Massa y Javier Milei el próximo 19 de noviembre. Por su parte, los bonos CER tuvieron un rendimiento promedio de 20% en pesos, con un poco de variación dependiendo del año de vencimiento, que se han recuperado luego de que el buen resultado del oficialismo en las elecciones generales ha alejado el temor a dolarización de la economía, la cual podría tener un impacto negativo en estos instrumentos.

¿En qué conviene invertir?

En un escenario como el actual, con una tasa de interés en niveles que no alcanzaba desde hace más de 20 años, sumado a la incertidumbre sobre la probabilidad de ocurrencia del debatido soft landing, sugerimos cautela en el mercado. En el caso de las compañías tecnológicas, si bien han mostrado una fuerte recuperación durante gran parte de 2023, la realidad es que a estas cotizaciones y con una tasa de bonos del Tesoro 10 años cerca del 5%, no ofrecen una relación tan atractiva.

En este sentido destacamos compañías de sectores más defensivos, que no posean ratios de valuación elevados e idealmente, bajos niveles de volatilidad. Coca Cola (KO) suele ser siempre una alternativa en estos casos, o bien el ETF del Dow Jones (DIA) puede ser otra de las variantes.

Por último, también entendemos que la reciente corrección del mercado norteamericano puede deparar un buen punto de entrada para acciones de Estados Unidos. En este sentido, sugerimos tomar posición en el índice S&P500 (SPY). Un fondo que incluye 500 empresas líderes y representa, aproximadamente, 80% de la capitalización de mercado. Su rendimiento anual promedio es del 10%, y es el índice favorito de Warren Buffet.

El Consejo de Gobierno del Banco Central Europeo (BCE) decidió pasar a “fase de preparación” al proyecto del euro digital, tras haber completado la “fase de investigación” que había iniciado en octubre de 2021. Esta nueva etapa tendrá una duración estimada de dos años, luego decidirá si dispone lo necesario para su emisión.

El banco italiano Intesa Sanpaolo confirmó inversión en la empresa de fabricación y lanzamiento de cohetes SpaceX, fundada por Elon Musk, dentro de su plan de negocio 2022-2025. Si bien no reveló detalles, ha expresado su confianza en que el sector aeroespacial puede desempeñar un papel crucial a la hora de impulsar el crecimiento de las economías mundiales.

El banco BBVA informó que ha creado la disciplina de Business Analytics, o análisis empresarial, para agrupar, coordinar y reforzar las funciones de sus 1.400 especialistas de datos. Sus especialistas participarán en la elaboración de las cuentas de resultados y las métricas que evalúan el crecimiento, la eficacia de los programas de inversión, el grado de satisfacción de los clientes y el nivel de cumplimiento regulatorio, entre otras necesidades de información.

ItalIa

Inicia venta del Monte dei Paschi di Siena

El Gobierno italiano anunció la apertura oficial del proceso de venta de su participación mayoritaria del 64% en la Banca Monte dei Paschi di Siena (BPMS), rescatada por última vez en julio de 2017. La transacción podrá realizarse en una o más fases, ya sea mediante la utilización individual o conjunta de una oferta pública de venta (OPV). El Monte dei Paschi informó que obtuvo un beneficio neto atribuido de 619 millones de euros en los seis primeros meses de 2023.

La multinacional alemana de servicios financieros Allianz Commercial presentó su informe anual sobre tendencias en ciberseguridad. Según el informe, la actividad del ransomware por sí sola aumentó un 50% interanual durante el primer semestre de 2023. “Las capacidades de detección y respuesta tempranas serán clave para mitigar el impacto”, afirmó Michael Daum, director global de Siniestros Cibernéticos de Allianz Commercial.

ItalIa

La iniciativa de capital riesgo Generali Ventures fue lanzada recientemente por la mayor compañía de seguros de Italia, Generali. Su finalidad es acelerar la innovación, entrar en nuevos mercados y generar eficiencias operativas adicionales. Tiene un compromiso dedicado de 250 millones de euros, y buscará identificar oportunidades de inversión con un enfoque en los sectores de insurtech y fintech.

Bapro CRéDITOS IMPULSO AL COMERCIO

LANzAMIENTO

El banco BBVA lanzó en Argentina su unidad de negocio Spark, que se centra en dar servicios bancarios a startups tecnológicas. De esta manera, es el cuarto país en el que está operativa, junto con México, España y Colombia. Las empresas, dependiendo de la etapa en la que se encuentren, podrán acceder a toda la oferta de productos y a la financiación específica que necesitan.

El Banco Provincia se encuentra impulsando la línea crediticia llamada Créditos Impulso al Comercio Bonaerense. Otorga hasta tres millones de pesos a mipymes radicadas en la provincia para la compra de productos finales de fabricación nacional. Cuenta con un plazo de pago de doce meses, con tres meses de gracia en el pago de capital y con 30 puntos de tasa bonificados.

Banco comafI NUEVO ONliNe BaNkiNg

El Banco Comafi avanzó con la evolución de su canal digital y lanzó Online Banking Comafi. El servicio suma una propuesta unificada y responsiva que se adapta a cualquier dispositivo e integra nuevas funcionalidades comerciales y de atención. El desarrollo se realizó junto con Infocorp, proveedor que utiliza su solución IC-Banking.

Bna

Para acompañar el Día Mundial contra el Cambio Climático (24 de octubre), el Banco de la Nación Argentina (BNA) lanzó una promoción para adquirir productos sustentables del rubro electro hogar y artículos de movilidad sustentable, con descuentos de hasta el 20%, en 6 cuotas fijas sin interés. La propuesta estuvo vigente los días 23 y 24 del mes.

SEGUROS

20 años de los Premios Prestigio

sE rEalizó una nuEva EntrEga dE los prEmios prEstigio con rEconocimiEntos para los principalEs jugadorEs dE la industria. cuálEs son los dEsafíos quE EnfrEntan dE cara al 2024.

Opinan:

Andres Quantín, Alejandro Simón, Mauricio Zanatta, Roberto Bacman, Gustavo Badosa, Emilio Caratti, Martín Moar, Vicente Pili, Gerardo Pardo, Marcelo Castagna, Mauricio Miretti, Juan Gustavo Corvalán

En medio de las turbulencias de la economía argentina, los Premios Prestigio

Seguros cumplieron 20 años de vigencia, en un acto que se convirtió en un homenaje a la resiliencia y la transformación de un sector que sigue apostando al futuro.

Grupo Sol Comunicaciones y el Centro de Estudios de Opinión Pública (CEOP Latam) organizan esta premiación desde hace dos décadas, con el objetivo de dar visibilidad al prestigio de las compañías y difundir el accionar del mercado asegurador. Al valorar los méritos de las empresas, los focos están puestos en la excelencia del management, el posicionamiento en el mercado y el rol destacado que las compañías cumplen en el desarrollo de la innovación y la sustentabilidad.

El ranking Prestigio tiene varias capas que permiten armar un relevamiento amplio y captar la visión que tienen del mundo del seguro sus protagonistas, los profesionales que trabajan día a día con las compañías y el público en general.

Las compañías que integran el ranking y el lugar que le corresponde a cada una fueron seleccionadas a través de encuestas a los productores asesores de seguros (PAS), a los ejecutivos de las propias aseguradoras y, finalmente, el público, sin impor-

20 Años

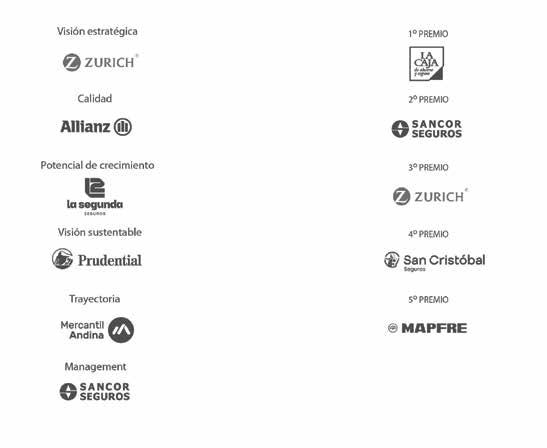

tar si son o no usuarios de seguros. “Prestigio no es un ranking con datos objetivos, como pólizas y facturas. Refleja cómo se internaliza la visión del seguro en cada segmento de la población. Este es un espejo que muestra cómo miran la realidad los otros. El modelo de Prestigio es absolutamente espontáneo. Es una herramienta que creamos con profesionales argentinos. Así, fuimos agregando elementos hasta desarrollar un algoritmo”, señaló Roberto Bacman, director del CEOP. “En lugar de hacer un ranking tradicional decidimos premiar atributos. Armamos una ecuación en la que cada atributo participa con un peso diferente. El ranking reúne tres factores. El primero es que Prestigio es perceptual, mide la percepción de cada productor, de cada ejecutivo y del público general. El segundo factor es la cantidad de menciones que recibe una compañía junto con la cantidad de atributos que reúne. El tercer factor es la credibilidad, si no, no se llega al público”, resumió Bacman. Esta vez, la premiación se dio en una exclusiva cena en la Mansión del Four Seasons, en la Ciudad de Buenos Aires. Allí estuvieron como anfitriones Silvia Fichman, directora de Grupo Sol, y Roberto Bacman quienes recibieron a los representantes de las compañías ganadoras. Entre los premios entregados se destacaron los que fueron recibidos por La Caja, la aseguradora más reconocida por el público; Sancor Seguros que triunfó en la categoría Management y Zurich, ganadora en la categoría Visión Estratégica. Además, Mercantil Andina obtuvo el galardón a la Trayectoria, Allianz se llevó la presea en Calidad de Productos y Servicios, y Prudential triunfó en Visión Sustentable. “Prudential tiene 25 años en Argentina. Nuestro programa de responsabilidad social empresaria es el pilar número uno. Tal es así que tenemos 50 proyectos en marcha y tenemos el orgullo de decir que esos proyectos son presentados por nuestros colaboradores: ellos mismos se encargan de liderar y armar los equipos y nosotros les damos todo el apoyo institucional para que esto sea así. Nos satisface ver cómo va creciendo año tras año y la huella que vamos dejando”, sostuvo en la premiación Mauricio Zanatta, CEO de la compañía. Por rama de actividad, las compañías ganadoras fueron Zurich (en Seguros de Vida), San Cristóbal Retiro (en Seguros de Retiro), Prevención ART (en Riesgos de Trabajo) y ACG (en Seguros de Caución). Sancor Seguros fue una de las grandes ganadoras de la noche. La compañía de Sunchales trepó al podio al obtener el primer puesto del Prestigio Productores. Además fue la aseguradora más valorada por el canal de productores a nivel nacional. También recibió un galardón por el Atributo Management, otorgado de acuerdo al relevamiento realizado en el segmento corporativo. Por otra parte, y como ya es costumbre, Prevención ART se quedó con el primer puesto en el rubro Riesgos del Trabajo. “Nos llega de orgullo recibir este premio, porque pensamos que en quienes nos precedieron en este camino fueron unos visionarios increíbles al empezar la compañía desde una ciudad muy pequeña del interior de la provincia de Santa Fe, hasta convertirlo en el grupo asegurador número uno del país”, dijo Gustavo Badosa, presidente de Sancor Seguros. “Nuestro compromiso con la excelencia nos impulsa a mejorar constantemente y a adaptarnos a las necesidades cambiantes del mercado. Este reconocimiento es mérito de nuestro equipo de trabajo (colaboradores y productores) que, con su dedicación nos permitió mantener los más altos estándares de calidad en cada aspecto de nuestro negocio”, manifestó.

Emilio Caratti, director de siniestros de La Caja, recibió el premio a la aseguradora más reconocida por el público. “Este premio lo ganó un equipo de trabajo que es muy grande, que día a día trabaja para que nuestros asegurados tengan un mejor servicio, un servicio de calidad”, aseguró. Martín Moar, director ejecutivo de ACG, obtuvo el galardón en el rubro Caución. “Tengo 30 años en el mercado y diez en la compañía, en estos 20 años ACG ha ido cambiando de manos varias veces, así que eso termina siendo un desafío adicional para nosotros en este negocio, que es tan demandante”, reflexionó.

Nuevos protagonistas

En el apartado Nuevos Protagonistas de los Premios se posicionaron Triunfo Seguros (en la categoría Visión Sustentable), BBVA Seguros (en Atención al Canal de Productores), Provincia ART (en Potencial de Crecimiento) y Experta Seguros (en Management). Para armar el ranking se realiza una encuesta sobre la actividad de las 192 empresas aseguradoras que operan en Argentina. El estudio convocó a 470 productores asesores de seguros, 150 ejecutivos del sector (no probabilística) y 1.000 personas tenedoras de pólizas.

Desde Grupo Sol informaron que los participantes evalúan la calidad de los productos, los servicios y la gestión de las compañías; su capacidad de adaptación a nuevos escenarios, su proyección de futuro, su honestidad y ética, la trayectoria y la visión de negocio, además de la responsabilidad con triple impacto en la sustentabilidad social, económica y ambiental,

Pardo, de Allianz, respondió sobre el principal objetivo para el 2024: “Preservar el capital en un año en el que va a haber mucha volatilidad y seguir manteniendo nuestro estándar de servicio, que es el caballito de batalla de la compañía, siempre muy cerca del cliente y de la red comercial. En varias ciudades del interior estamos mudando las oficinas a lugares mejor ubicados, con un estándar más alto, así que ahí estamos haciendo una inversión”. En cuanto a los rubros, Allianz le pone fichas al campo. “Esperamos que el ramo agro, con el clima, levante. Nosotros somos jugadores importantes, terceros en el mercado, y sería importante que vuelva la prima a los números históricos”. “En Sancor Seguros trabajan 3.000 personas y tenemos 13.500 productores; operamos en cuatro países. Los PAS son la colum-

la creatividad en su gestión comercial y el marketing.

Desafíos y oportunidades

Como para la mayoría de los sectores económicos de la Argentina, el 2023 fue un año complejo para el sector asegurador. A junio de 2023, el mercado total asegurador registró un volumen de primas emitidas a valores corrientes de 3.636.680.468 pesos y da empleo a 30.000 personas, según la Superintendencia de Seguros de la Nación. La entidad informa que el patrimonio neto total de las 192 compañías supera los 1.858 millones de pesos a valores corrientes de junio.

Si bien los números son sólidos, la inflación corroe tanto las ganancias como la sostenibilidad de las pólizas. “Es un año muy complejo, muy difícil pero lo hemos llevado bastante bien, aprendiendo mucho con esta inflación creciente”, dijo Andrés Quantín, de Mercantil Andina. “La industria está pasando por un momento muy complejo que, sobre todo, se siente entre quienes tenemos participación en automotores. Para salir adelante hay que estar en el día a día, siempre con el respaldo de nuestra red de productores que ha entendido ajustes, cambios de vigencia y nos han acompañado y ayudado a que los resultados fueran mejor de lo que esperábamos”, precisó.

Desde las ART, el aumento de la judicialidad ha sido uno de los desafíos del sistema. “Una de las claves de este año ha sido la complejidad de la judicialidad y del sistema financiero, más a la expectativa a las puertas de un nuevo gobierno. Es un panorama un poco complejo en ese aspecto”, sostuvo Vicente Pili, presidente de Prevención ART.

Gerardo Pardo, CEO de Allianz, detalló que este año la compañía tuvo “una estrategia de pricing muy sólida y muy firme para todo lo que es autos, el ramo donde tenemos el 55% de nuestra prima. Vamos haciendo periódicamente los aumentos de precios para poder ir capeando lo que es la inflación. Por otro lado, ponemos mucho foco en lo que son las inversiones y los gastos para que el resultado de la compañía esté de acuerdo con el plan”. “En este año tan complejo para la economía argentina estuvimos mirando a largo plazo, apostando a estar cerca de los clientes y de los canales de distribución, desarro-

llando los productos para estar a tono con las circunstancias y la coyuntura, pero siempre pensando en el largo plazo”, apuntó Marcelo Castagna, CFO de Zurich Argentina.

Objetivos para el 2024

Después de un 2023 difícil, las aseguradoras se focalizan en el año próximo, con expectativas de una expansión de la actividad a partir del segundo semestre y una apuesta a que el agro se recomponga tras la sequía y ofrezca buenas oportunidades de negocios.

Mauricio Miretti, gerente general de Prevención ART, destacó: “En el 2024 vamos a seguir apostando a ser la mejor aseguradora y a fortalecer el liderazgo que tenemos. Hoy tenemos la suerte de ser líderes del mercado: una de cada cuatro empresas nos elige, con 1,8 millón de trabajadores asegurados. Queremos seguir diferenciándonos con el servicio. Con la atomiza-

Pablo Pastore, Gerardo Pardo, Lorena Garrera

ción de riesgos seguimos apostando al crecimiento”.

“Queremos aprovechar la tecnología para ir desarrollando todo lo que tiene que ver con la prevención. Seguir brindando apoyo a nuestras empresas aseguradas para evitar el siniestro”, reforzó Pili. Para Quantín, “el objetivo para el 2024 es superar el primer semestre, que sabemos que, gane quien gane las elecciones, va a ser muy complejo”. Y tras eso, agregó: “Estamos trabajando mucho en transformación ya para el 2025, porque no tenemos dudas de que Argentina va a mejorar y a motorizar su economía más adelante. Hay que llegar a ese punto en buenas condiciones y ese es nuestro objetivo”. A la hora de evaluar cuáles con los sectores en los que Mercantil Andina podría expandirse, Quantin contó: “Estamos operando en todos los ramos y estamos creciendo en Riesgos Varios y en Microseguros. En agro el mercado tuvo este año una mala campaña por la sequía, pero para el año que viene somos optimistas. En corporativos estamos teniendo un poco más de participación y estamos con algunos proyectos esperando que la economía se active”.

na vertebral de la organización”, apuntó Alejandro Simón, CEO de Sancor. “En los primeros momentos de la compañía los desafíos de nuestra empresa eran mucho más complejos que los actuales. Hoy nos tocan otros momentos complejos a nivel industria. En los 26 años que tengo en el mercado han sido los años más difíciles que hemos transitado y, sin duda, ocurra lo que ocurra en las próximas elecciones, los años que vienen también van a ser muy complejos. Pero el sector va a superar los desafíos y seguir adelante”. Mauricio Zanatta, de Prudential, sostuvo: “Seguimos trabajando con la misma filosofía de siempre. El objetivo para el 2024 es llegar a la mayor cantidad de gente que sea posible, a través de los distintos canales. Porque en todos los segmentos hay posibilidades de crecimiento. El de seguros es

un mercado que no viene creciendo mucho, donde la penetración sigue siendo la misma. Tenemos un desafío en llegar con nuestros productos de vida individual a las diferentes zonas del interior del país, así que vamos a estar atacando ese problema”.

Castagna explicó: “Para el 2024 el objetivo es seguir creciendo y seguir manteniendo la cartera de clientes y de distribuidores. Tenemos un negocio bien diversificado, con un negocio de Vida muy importante y con gran participación en el mercado. Y también estamos creciendo en el negocio corporativo de Patrimoniales. Todo el negocio de personas está bien balanceado, con lo cual seguimos apostando a esos tres segmentos, estando bien a tono con las novedades del mercado y de la coyuntura”. “La Caja es vista como una compañía de venta de seguros directos, tenemos toda una omni-

canalidad y eso incluye PAS, brókers, concesionarios, terminales automotrices, bancos, el Automóvil Club, un montón de canales propios, canales digitales. Además de contar con todo esto, la compañía innovó en tecnología. Estamos trabajando para que toda esa inversión que se profundizó durante la pandemia pueda ser canalizada en mejores servicios para nuestros socios estratégicos y nuestros clientes”, dijo Caratti.

En la cena de entrega de los Premios Prestigio hubo un espacio importahte para el análisis y la reflexión sobre las nuevas oportunidades que la tecnología ofrece y también los peligros que entraña. “IA Generativa: el pincel del futuro” fue el título de la charla que dio Juan Gustavo Corvalán, doctor en Ciencias Jurídicas y director del Laboratorio de Innovación e Inteligencia Artificial de la UBA. “Cada disrupción tecnológica produce una altísima incertidumbre. ChatGPT no es sólo un bot conversacional, es la punta del iceberg de IA generativa”, definió Corvalán. La IA generativa se refiere a la rama de la inteligencia artificial que se enfoca en la generación de contenido original a partir de datos existentes. Una de las habilidades que desarrolló es copiar el tono de voz y la gesticulación de personas reales para hacer videos y audios falsos, aunque totalmente creíbles y muy difíciles de distinguir de los reales. “Con esto se puede hackear humanos a gran escala. En pocos meses van a ser indistinguibles para un humano. Ya hay estudios que demuestran que el 75% de las personas confían más en los rostros sintéticos de personas que no existen que en los reales, lo que abre una puerta para la atención al cliente. Pero la humanidad no está preparada para que todo sea hackeado”. Tras esta advertencia, Corvalán apuntó: “La IA generativa va a cambiar la forma en que se hacen el 60% de las ocupaciones laborales. Hay tres grandes áreas en las que la IA va a ser determinante en el negocio del seguro: detección de fraudes, suscripción de riesgos y fidelización del cliente”.

Sancor Seguros

Federación Patronal

Allianz

La Mercantil Andina

Zurich

San Cristóbal

Seguros Rivadavia

RUS

La Segunda

Mapfre

SMG Seguros

La Caja Seguros

La Holando

Berkley

La Meridional

HDI

Chubb

Integrity

Sura

El Norte

La Equitativa

Paraná

Galeno

Provincia Seguros

La Perseverancia

BBVA Seguros

Cooperación

Experta Seguros Patrimoniales

Seguros Victoria

Iapser

Triunfo

Orbis

Nación Seguros

El Progreso

20 Años PREMIO PRESTIGIO

UNIVERSO SEGMENTO CORPORATIVO

Seguros

UNIVERSO PÚBLICO EN GENERAL

SEGUROS

Premios Prestigio

Opinan:

Horacio Santcovsky, José de Vedia, Mariano Nimo, Luis Pierrini, Martín Agostino, Mauricio Bustos

Apocos días de comenzar una nueva gestión presidencial y un nuevo año, las aseguradoras se preparan para sostenerse y crecer en un entorno desafiante. Al igual que este año que termina, el 2024 estará atravesado también por las

respondan cuál será el principal objetivo de su empresa en 2024.

Martín Agostino, director de Negocios y Clientes de Mapfre, aseguradora global que opera en Argentina desde hace más de 35 años, explicó a NBS, al obtener el tercer puesto en el rubro Vida, que la aspiración estratégica de la compañía es tener un negocio creciente y rentable, que pueda ser cada vez más eficiente y capaz de transformarse para adecuarse a los cambios del entorno. Por eso estarán trabajando para potenciar el crecimiento del negocio de Autos y riesgos sencillos (Hogar y Comercio), así como riesgos personales individuales, potenciando el negocio de AP y Vida Colectivo.

“También apuntaremos al desarrollo de alianzas estratégicas en todos los canales de distribución, Productores Tra-

turbulencias económicas y requerirá poner en juego no sólo estrategias comerciales innovadoras, sino atributos de mando y capacidad de administración para salir airosos ante estos desafíos.

En la nueva edición de los Premios Prestigio Seguros, que cumplieron 20 años en este 2023, Grupo Sol Comunicaciones y el CEOP otorgaron reconocimientos a más de 30 aseguradoras que participan en el mercado argentino.

Una de las virtudes del Premio Prestigio es darle visibilidad no sólo a los líderes de cada categoría, sino también a los que ocupan los segundos y terceros puestos, quienes fueron reconocidos porque vienen trabajando fuerte para dar, año a año, mejores servicios. Para esta edición especial, NBS convocó a algunos de los galardonados para que

dicionales, Partners Digitales, Brokers, Bancos y Retails, buscamos potenciar el negocio mediante la transversalidad de todos nuestros canales”, añadió Agostino.

Triunfo Seguros fue reconocida en el apartado Nuevos Protagonistas, por el atributo Visión Sustentable. En diálogo con NBS, Luis Pierrini, presidente y gerente general de la empresa, explicó los avances que están haciendo en esa área. “Desde hace muchos años venimos trabajando la sustentabilidad. No sólo hemos eliminado el uso del 80% del papel, sino que hemos equipado una nueva oficina con paneles solares y renovamos nuestra flota de transporte con la incorporación de autos híbridos”.

Dentro de la misma terna, pero destacada por el atributo Atención al Canal de Productores, se destacó BBVA Seguros. Mauricio Bustos, gerente Comercial de la aseguradora dijo que el principal objetivo para el 2024 será proveer al canal de Productores de la mayor cantidad de herramientas digitales que lo ayuden a gestionar su cartera: “Sin duda alguna, el próximo año nos depara muchos desafíos, pero sabemos

que estamos preparados para afrontarlos. Estamos orgullosos del equipo que conformamos con nuestros socios estratégicos, los productores asesores de seguros”.

Los líderes en caución

El Premio Prestigio también dedicó un apartado a valorar a las compañías del rubro Caución. Se trata de un segmento clave dentro del mercado. A diciembre de 2022, las 50 aseguradoras líderes de este ramo alcanzaron una producción de 16.672 millones de

tivas que promuevan la inclusión y la equidad de género. También vamos a seguir liderando la oferta académica en el mercado afianzador argentino a través de la Escuela de Caución”, señaló Nimo.

Dentro de esta misma terna, Aseguradora de Cauciones obtuvo el tercer premio y compartió los principales vectores que guiarán la gestión de la compañía en 2024. José de Vedia, presidente de la empresa explicó que van a seguir trabajando para ser la mejor opción para las pequeñas y medianas empresas en sus necesidades de garantías.

“Además invertimos en innovación y mejora continua, para seguir siendo lideres en Procesos y Sistemas; y estamos poniendo foco en el desarrollo de las personas, a través de un programa de liderazgo transformador. Para todo ello,

dEspués dE un 2023 complEjo, las compañías

asEguradoras sE prEparan para adaptarsE a los camBios quE EnfrEntará

El mErcado En un Entorno quE sErá aún más dEsafiantE.

pesos, un 85,3% más que un año antes.

En la entrega de premios, las primeras cinco compañías destacadas en este segmento fueron: ACG (primer premio), Afianzadora (segundo premio), Aseguradores de Cauciones (tercer premio), Alba Caución (cuarto premio) y Crédito y Caución (quinto premio).

Mariano Nimo, gerente general de Afianzadora dijo que el año que viene darán continuidad a su plan quinquenal 2020-2024, en el que se priorizará la estructura técnica para robustecer la solvencia de la compañía.

“Seguiremos transitando la disrupción tecnológica inclusiva, brindando experiencias positivas de operación. Además, vamos a seguir consolidando el perfil de compañía triple impacto, donde el fin económico comparte protagonismo con el cuidado del medioambiente, las políticas sociales posi-

contamos con un equipo humano muy profesional y talentoso, y el respaldo de un grupo internacional”, manifestó.

Experta Seguros fue una de las compañías que salió triunfadora en la categoría Nuevos Protagonistas, concretamente en el segmento Management.

Horacio Santcovsky, CEO de la compañía, sostuvo: “Estamos muy felices por el gran año que tuvimos. Esto no sería posible sin el apoyo y el trabajo de nuestros socios estratégicos. Estamos convencidos de que el 2024 será un año de nuevos desafíos, nuevos lanzamientos e innovaciones para seguir brindando a nuestro productores una cartera de productos cada vez más competitivos”.

Por su parte, Experta Seguros, compañía de seguros generales y de vida de capitales 100% argentinos perteneciente al Grupo Werthein, manifestó que tiene como objetivo que Experta ART sea la más elegida del país. Para lograrlo, apuesta a incorporar sostenidamente en su personal capacidades, habilidades y tecnologías que permitan seguir avanzado en la cercanía con los clientes.

Grupo sancor sEGuros

afIanzadora

La compañía de seguros de caución Afianzadora se consagró como una de las compañías más prestigiosas del mercado asegurador argentino. Fue en la 20ª edición de los Premios Prestigio, organizado por el Grupo Sol Comunicaciones que, junto con el Centro de Estudios de Opinión Pública (CEOP). Afianzadora ocupó un segundo lugar, y compartió el podio con ACG (primer puesto) y Aseguradora de Cauciones (tercer puesto).

CONSAGRACIóN EN LOS PREMIOS PRESTIGIO

El pasado 31 de octubre, se llevó a cabo una nueva edición de los Premios Prestigio Seguros, certamen que reconoce los logros profesionales y organizacionales de la industria aseguradora argentina. En el evento, Sancor Seguros fue la más valorada por el canal de Productores Asesores de Seguros. A eso sumó un galardón por el atributo Management.

Grupo san crIstóBal

Circulantes sobre movilidad sustentable

El proyecto multimedia de Grupo San Cristóbal se llama Circulantes, se difunde en formato de podcast y ahora estrena un nuevo capítulo en el que habla sobre la movilidad compartida y sustentable. En esta nueva entrega comenta el carsharing o movilidad compartida: trata de cómo funciona y en qué se diferencia de otras formas de transportarse. Está disponible en Spotify.

allianz

oficinas en Rosario

La compañía aseguradora Allianz Argentina inauguró oficinas en la ciudad de Rosario. Está ubicada en Av. Carballo 580. Fue diseñada en función del nuevo modelo de trabajo del Grupo Allianz “WOW – Ways of Working”, en el que se priorizan la organización y un entorno ágil, flexible y colaborativo. Los ambientes, expuestos a la luz natural, logran un ahorro energético y optimizan el balance térmico a través de la planta abierta.

SEGUROS

El sEgmEnto dE pólizas para pErros y gatos En El país sE duplicó En los últimos cinco años y sE EspEra quE sE siga ExpandiEndo.

Opinan: Johanna Corvalán, Maximiliano D´Elia, Sergio Caruso

Argentina es uno de los países más relevantes en términos de mascotas por hogar. Se estima que este mercado representa unos 800 millones de dólares, según la Cámara Argentina de Empresas de Nutrición Animal. Y que está compuesto por cerca de 17 millones de perros y 6 millones de gatos. Es por eso que las compañías de

seguros apuestan a ofrecer coberturas, para que los dueños puedan proteger a sus mascotas y evitar desembolsos no contemplados ante una emergencia. Una buena estrategia para evitar gastos inesperados en un contexto de crisis económica e inflación es la previsión.

Además, Argentina es uno de los países con mayor cantidad de mascotas por persona, número que se incrementó durante la pandemia. Según un estudio de Gfk Group, el 80% de los habitantes declara tener, al menos, una mascota en su hogar, en total, alrededor de 9 millones de familias.

Por este motivo, las compañías de seguros están apostando a este segmento cada vez más demandado que, además de cubrir gastos de emergencia, puede auxiliar con otros gastos de veterinaria, como cortes, baños, vacunas y consultas e, incluso, indemnización por robo o fallecimiento.

Crecimiento de la demanda

Aunque de momento no se trata de un producto estratégico para la compañía, Johanna Corvalán, product owner de Gerencia Comercial en Galicia Seguros, explica que el seguro para mascotas creció un 40% interanual entre octubre de 2022 y el mismo mes de 2023 en cantidad de pólizas.

Corvalán destaca que esta cobertura presenta grandes ventajas para los dueños, ya que los gastos asociados al cuidado y bienestar de las mascotas son cada vez más elevados y este producto ayuda a amortizar los costos.

Dentro del paquete de asistencias del producto, la ejecutiva resalta la asistencia veterinaria de emergencia, el transporte veterinario, los reintegros por vacunación, la castración, el aseo canino y la guardería de mascotas.

Por su parte, Maximiliano D´Elia, gerente de Marketing de Iké, añade que el mercado de seguros para mascotas en el país se duplicó en los últimos cinco años y se espera que siga creciendo.