Desde hace varios meses los economistas venimos discutiendo si el peso se encuentra apreciado, si es factible levantar el cepo con este tipo de cambio y si el valor del dólar es, o no, insostenible en el mediano y largo plazo. Es cierto que, en el corto plazo, los mercados monetario y cambiario no se encuentran en equilibrio. Existe un excedente de pesos que, ante la historia inflacionaria de Argentina, probablemente presionaría sobre la cotización del tipo de cambio en ausencia de restricciones. Evidencia de ello es el mantenimiento del cepo. Pero no menos cierto es que la Argentina tiene un alto potencial exportador en los sectores energético, minero, de economía del conocimiento y agroindustrial, y puede llegar a multiplicar el ingreso de divisas por estos conceptos. El problema es que para que dichas exportaciones se materialicen hacen falta inversiones de magnitud —que permitan extraer, procesar y transportar los productos— y tiempo —para que maduren dichas inversiones—. El RIGI apunta en esa dirección. Así, la economía argentina tendría un cambio estructural que llevaría a errar a aquellos que quisieran extrapolar la historia para evaluar el futuro del tipo de cambio. Bajo esta premisa, el mercado cambiario estaría frente a un problema de desequilibrio de corto plazo, pero de equilibrio en el mediano y largo plazo.

La pregunta entonces es ¿qué debería pasar para que la dinámica sea convergente al equilibrio? Una respuesta parecería encontrarse en el canal financiero. Con nueve meses acumulados de superávit financiero, el mercado está comenzando a convencerse de que el mismo no sólo es posible, sino sostenible en el mediano plazo. Adicionalmente, el éxito del “blanqueo” parecería haber encendido el optimismo del mercado, con un Banco Central que compra reservas en dos meses, como son septiembre y octubre, que suelen ser negativos en dicho sentido. Este contexto favoreció el aumento del apetito por instrumentos locales, en especial aquellos denomi-

nados en moneda extranjera, lo que permitió una importante baja en el riesgo país, y que quebró la barrera de los mil puntos por primera vez desde fines de 2019. A la par, la brecha cambiaria se comprimió a los mínimos alcanzados en abril del corriente año, lo que a su vez sostiene el esquema de carry trade. En la medida en que el riesgo país continúe comprimiendo, otras fuentes de divisas podrían provenir del anunciado REPO con un conjunto de bancos comerciales por unos 2.700 millones de dólares, y préstamos de organismos internacionales por otros 8.000 dólares. Finalmente, y aunque todavía no puede ser cuantificado, la privatización de algunas de las empresas del Estado podría ser una fuente de dólares adicionales en la transición. Aun cuando esta estrategia no está libre de riesgo, ya que el mercado financiero es muy volátil y siempre podría aparecer un cisne negro —que podría ser político o incluso de carácter internacional— que cambie el panorama, parecería que la economía está ganando momentum para iniciar un círculo virtuoso que obre de nexo entre el faltante de divisas de hoy y su generación futura.

Los bancos privados apuestan al interior

Las billeteras digitales se reacomodan a las nuevas tasas

REPORTE FINANCIERO

Compañías centenarias: cuál es la receta para sobrevivir en Argentina

“Trabajamos en dar seguridad en un mundo en el que crece la incertidumbre”

“La fortaleza financiera nos permitió mantener los estándares de servicio”

Los brókers aguantan la caída de la actividad y se ilusionan con el repunte

“Los productores de seguros son los grandes jugadores del mercado”

REPORTE ASEGURADOR

Se demora la recuperación de la economía: cuándo se sentirá a pleno

Las estrategias de sostenibilidad que aplica la industria automotriz

Directora Silvia I. Fichman

Director editorial Alejandro Liska

Editora responsable Annabella Quiroga

Diseño gráfico Gabriela Fiant

N.º 336, noviembre de 2024. NBS Bancos y Seguros

Editor: Grupo Sol Comunicaciones S.A.

Tucumán 1441 Piso 10° “A” y “B”, CABA

Teléfonos: (011) 4528-7365

E-mail:nsbancos@solcomunicaciones.com.ar

ISSN: 0329-5117

Las notas firmadas no representan necesariamente la opinión de los editores. Queda prohibida la reproducción total o parcial del contenido de esta publicación por el medio que fuere. Se permite, no obstante, la mención de los artículos citando la fuente. Registro de propiedad intelectual: N.º 5330349

Registro de marca: 1.877.020

Propietario: COMUNICARTE S.R.L.

Impresión: Deligraf Imprenta Carlos Calvo 2529, Munro Precio por ejemplar: $3500.-

Al atender nuevos segmentos y regiones, estas entidades encuentran oportunidades para posicionarse como una alternativa integral en soluciones frente a la oferta pública.

La banca privada está demostrando un interés creciente por expandir su alcance hacia segmentos y regiones que históricamente fueron atendidos por la banca pública.

Esta tendencia responde, en gran medida, al surgimiento de nuevas oportunidades de negocios y la demanda de servicios financieros de pymes y economías regionales, un segmento productivo muy relevante para la economía argentina.

Además, la tecnología y la digitalización de servicios allanaron el camino y permitieron a la banca privada llegar al interior y competir con la banca pública sin necesidad de contar con infraestructura física o sucursales.

En diálogo con NBS, Javier Bolzico, presidente de la Asociación de Bancos Argentinos (Adeba), explica que en la década del 90 se dio un proceso de privatización de la banca pública provincial en Argentina. A partir de ese momento, la banca privada nacional fue la protagonista principal, y así se gestó la génesis del fortalecimiento de la actividad bancaria en el interior del país.

“Luego de décadas de desmanejo y abuso por

en bancos y servicios financieros, la disminución de la inflación y la baja de tasas de política monetaria impulsada por el Poder Ejecutivo generó que los bancos perdieran el atractivo de prestarle al Banco Central, y también al Gobierno, ya que los bonos soberanos que mayor rendimiento ofrecían eran los ajustables por CER.

“En ese contexto, la intención del Gobierno es que los bancos vuelvan a prestar a privados, y ya se observa una fuerte recuperación del crédito a ese sector desde abril y mayo de este año”, explica Bastante.

En los primeros meses los bancos ofrecían productos crediticios a sus clientes existentes, que ya estaban calificados crediticiamente pero que no tenían líneas utilizadas, y una vez agotada esa etapa tenían que salir a captar nuevos clientes, señala el experto.

“Se partió desde un piso muy bajo, porque el crédito al sector privado había caído a niveles mínimos, y con la disminución de la inflación que achica los márgenes de las entidades, entonces los bancos tienen que salir a captar nuevos clientes”, suma.

Aunque todavía hay demanda de crédito por

parte de algunos estados provinciales, una parte importante de la banca provincial estaba quebrada. No tenía posibilidad de dar créditos ni de brindar servicios de calidad, y generaba quebrantos a las arcas provinciales pero, al mismo tiempo, impedía que la banca privada ocupara ese lugar”, opina Bolzico. Y añade que hoy, a través de los bancos privatizados y el resto de la banca privada, las personas del interior acceden a servicios financieros de calidad. “En muchas jurisdicciones conviven y compiten la banca pública y la banca privada. El sistema bancario actual es muy competitivo. Quedó demostrado que no hay ninguna región del país o sector económico que no pueda ser atendido por la banca privada”, afirmó.

Para Marcelo Bastante, consultor especializado

haber partido de niveles extremadamente bajos, para Bastante no sólo hay oportunidades para la colocación de productos crediticios, sino también para la captación de depósitos. “Los bancos tienen el desafío de incrementar la cartera de depósitos al sector privado, que no vienen creciendo al ritmo de los créditos. En ese contexto, es que los bancos privados se han volcado al interior, y no sólo por el lado de los créditos. En algunos casos fomentados con líneas específicas para economías regionales y planes para sumar nóminas de empresas, es decir, cuentas sueldo”, puntualiza.

Para Francisco Muro, gerente de Distribución y Ventas de Banco Macro, los clientes del interior que siempre se caracterizaron por valorar la atención personalizada, ahora también eligen un buen soporte digital. El Macro

Tanto en el interior, como en AMBA y grandes ciudades, el cliente bancario es muy exigente en cuanto a la calidad de los productos y servicios, pero también en torno a precios y beneficios, explica Bolzico.

Pero, además, cada localidad tiene características propias, y los bancos buscan adaptarse a las necesidades de cada sector o región, que varían según el tipo de actividad y localización geográfica.

“Los bancos desarrollan distintos productos según esas particularidades, lo que requiere esfuerzo y aplicación de mucha tecnología, y están siendo muy exitosos en proveer servicios diferenciados. Esto está llevando a que los bancos vayan especializándose y diferenciándose entre ellos”, señala el presidente de Adeba.

En ese sentido, algunos bancos son “fuertes” en el sector agropecuario, mientras otros se focalizan en una determinada economía regional y otros sectores de empresas pymes, ejemplifica Bolzico.

“Actualmente la banca no puede sólo ofrecer productos financieros estándares para atender a todo el país, se requieren productos específicamente diseñados en función de los sectores y regiones a los que están dirigidos. Esto impone a los bancos grandes desafíos y ofrece grandes oportunidades, y la banca privada nacional ha demostrado su capacidad para interpretar y atender las necesidades de los clientes”, destaca.

tiene Bancochat un canal muy utilizado por los jubilados, ya que les permite obtener su comprobante de pago que luego presentan en las farmacias.

“Entendemos que hay clientes que tienen necesidad de cercanía y otros que buscan herramientas tecnológicas para tener una vida más fácil. El caso de los jubilados es un ejemplo, pero también se ofrecen soluciones digitales para el resto de los segmentos de clientes”, añade el ejecutivo.

Estrategia con foco en el interior del interior

El Macro es uno de los grandes bancos nacionales que viene trabajando desde hace muchos años en todo el territorio argentino, donde tiene un crecimiento sostenido por su ubicación estratégica en el interior del interior, donde la entidad tiene más de 600 sucur-

sales. Mientras que en más de 70 localidades, es el único banco que está presente.

Consultado sobre su estrategia para competir con la banca pública en el interior, Muro respondió: “Como jugador de relevancia en el interior de la Argentina, no compite con la banca pública, sino que todos las entidades compiten con Macro”.

La entidad se diferencia del resto a través de la cercanía física, facilidad digital y productos, enumera Muro. “Estas características nos permiten acompañar a los clientes de estas regiones y a sus respectivas economías, a las cuales abastecemos todos los días”, comentó.

La cercanía que pueden brindar a través de sus sucursales físicas se complementa con una robusta estrategia digital. Y, en este sentido, desarrollaron BancoChat, una solución 100% digital para la atención de todos los segmentos de clientes, desde un jubilado hasta un cliente Macro Selecta, así como soluciones digitales que facilitan la administración de los cobros y los pagos a todas las pymes a lo largo del país. “Hoy una pequeña o mediana empresa que está en la provincia de Salta puede vender sus productos en Río Gallegos o Ushuaia y cobrarlo a través de una sucursal o una solución digital que Banco Macro tiene disponible en toda la Argentina”, explica Muro.

Desde Macro definieron hace varios años cuáles son las industrias estratégicas para la entidad, como agro, turismo, minería, petróleo y gas. En ese sentido, tienen productos específicos para cada uno de esas verticales. En Agro tienen una oferta de valor que permite atender a todo el ecosistema agropecuario desde la financiación de los insumos para la siembra hasta capital de trabajo para levantar la cosecha.

“Además, todo lo que tiene que ver con Campo Simple y Macro Agro, para que si un productor quiere pagar con granos o comprar los insumos a través del banco pueda hacerlo sin fricciones. Todo el ecosistema agropecuario tiene una solución desarrollada por Macro”, apunta Muro.

También ofrecen productos específicos para el sector de petróleo y gas. Participan activamente en ferias del sector, tanto en la Argentina como en el exterior, y son patrocinadores y organizadores de los congresos más importantes de minería y oil and gas.

Además, el banco acompaña proyectos de minería y litio en el norte del país, con una presencia muy marcada en Salta, Jujuy, Catamarca y La Rioja. “Hay toda una oferta de valor específica para la minería, en particular para el litio. Esto incluye a toda la cadena de valor de esta industria. Abarca a las pequeñas empresas que brindan servicios y a las grandes compañías multinacionales que invierte en estos rubros”, agrega Muro.

El Banco Central redujo la tasa de referencia al 35%, y aumentó los encajes sobre los fondos money market. Se trata de una medida que afecta los rendimientos de las billeteras virtuales.

La decisión del Banco Central de la República Argentina (BCRA) de reducir la tasa de referencia desde el 40% al 35% anual produjo una serie de ajustes en el ecosistema financiero. El nuevo parámetro, que afecta tanto a los préstamos como a las inversiones, influye en otro tipo de instrumentos de ahorro, como las cuentas remuneradas y fondos comunes de inversión (FCI) que ofrecen aplicaciones de billeteras digitales, como Mercado Pago o Ualá. Lo cierto es que no es la única medida que impacta en la rentabilidad de los usuarios de este tipo de apps. Además de la baja de la tasa, la autoridad monetaria incrementó los encajes, una porción de los depósitos que las billeteras digitales deben mantener en el sistema sin recibir intereses. Estos encajes subieron del 15% al 20% para los depósitos a la vista, es decir, el dinero que los usuarios guardan en sus cuentas y pueden retirar en cualquier momento. El objetivo detrás de esta política económica apunta a reducir la cantidad de dinero disponible en el sistema, lo cual, en teoría, ayuda a controlar la inflación. “La última baja de tasas se hizo hace seis meses, cuando el Gobierno la dejó en 40 puntos. Al principio, el mercado reaccionó con una suba del dólar. Pero en esta última baja de tasa, al llevarla al 35%, y como viene el Gobierno demostrando señales de estabilización y se mantiene firme en el objetivo de no gastar más de lo que le ingresa, el precio del dólar no se movió. Es decir, que hay mayor confianza en el rumbo que viene tomando Javier Milei y su equipo”, sostuvo Pablo Lazzati, CEO de Insider Finance.

En concreto, la confluencia de ambas decisiones reduce la rentabilidad que las populares billeteras digitales ofrecen a los ahorristas. Se estima una caída de dos a tres puntos porcentuales. Por lo tanto, desde el 1º de noviembre, se pagará menos a los usuarios por dejar depositado el dinero en estos instrumentos, también bautizados como money market

Variaciones en los rendimientos

Estas plataformas manejan el capital de sus usuarios mediante la colocación de fondos en FCI y en plazos fijos a un día. Lo cierto es que el rendimiento tiene variaciones, según el tipo de producto.

Ualá se destaca al ofrecer para sus cuentas remuneradas un 40% de tasa nominal anual (TNA) para saldos de hasta 500.000 pesos, con una estructura de inversión diversificada, que incluye plazos fijos Uilo y opciones de inversión adicionales, como el dólar MEP, acciones,

bonos y CEDEAR, a través de su plataforma Ualintec Capital.

En esta empresa, la tasa de la cuenta remunerada está disponible para saldos desde 10.000 hasta 500.000 pesos, con rendimientos diarios y disponibilidad de fondos las 24 horas. Según indicaron desde la firma, este ajuste refleja “nuestra adaptación a las condiciones actuales del mercado, mantenemos nuestra promesa de brindar soluciones superiores a cualquier banco o billetera virtual del país”. “La mejor cuenta remunerada (y única bancaria) de Argentina está en @uala_arg. Sólo esta semana creamos más de 50.000 nuevas cuentas”, apuntó Pierpaolo Barbieri en su cuenta de X, en un “posteo” de noviembre. La compañía

PABLO LAZZATI, CEO DE INSIDER FINANCE

viene desarrollando algunas mejoras en el servicio, como la posibilidad de observar “el crecimiento de tus ahorros por día, semana, mes”. El empresario describió: “Tenemos la mejor tasa del mercado, superamos a bancos y billeteras. Fácil. Automático. Mejor”. Naranja X, con una TNA del 39%, y Personal Pay, con una TNA de 37,5%, mantienen una estrategia de inversión enfocada en plazos fijos y letras del Tesoro (Lefi). Mientras que Mercado Pago, la cuenta remunerada más usada en el mercado, se ubica en una TNA en torno al 37,1%.

Siguiendo el mismo orden de rentabilidad, la billetera Prex otorga una tasa de 33,51%; Astropay, guarismos de 32,23%; Letsbit, una TNA de 31,72%, mientras que la billetera especializada en criptomonedas, Lemon Cash, apunta a un rendimiento por debajo del resto del mercado 31,66%.

Competencia entre bancos, billeteras y otros

El recorte de tasas profundiza la competencia entre las instituciones bancarias y las billeteras

digitales por captar y retener depósitos de los ahorristas. En marzo de este año, el Banco Central decidió desregular las tasas mínimas de interés para plazos fijos, para permitir a cada entidad establecer libremente sus condiciones de captación de fondos. Esto motivó a varios bancos privados a aumentar sus tasas de interés en octubre, a pesar de la tendencia a la baja de la inflación en los últimos meses. Actualmente, las tasas de los plazos fijos bancarios oscilan entre el 29 y el 37% anual, con un rendimiento mensual que va del 2,38% al 3,04%, dependiendo de la entidad financiera. Esta reducción sitúa los rendimientos bancarios en un nivel cercano a las proyecciones inflacionarias mensuales, estimadas entre el 2,7 y el 2,9% en el corto plazo.

Para las billeteras digitales, este contexto implica la necesidad de diseñar ofertas diferenciadas para no perder competitividad frente a los bancos. Algunas plataformas han comen-

talizables en pesos, conocidas como Lecap, son títulos de deuda de corto plazo emitidos por el Estado Nacional. Estos títulos pagan una renta que se capitaliza mensualmente hasta la fecha de vencimiento.

A diferencia de esta inversión, las billeteras fintech más conocidas pagan una tasa menor, al reinvertir el dinero depositado en las cuentas remuneradas en esos instrumentos financieros, como las mismas Lecap, las Letras de Liquidez Fiscal (Lefi) —los papeles del tesoro que reemplazaron a las Leliq—, cauciones bursátiles y préstamos.

“Tus pesos que tenés en la billetera virtual, lo que hacen es suscribir un fondo común de inversión, un money market. Los FCI tienen que poner la plata de algún lado. ¿A dónde van todos estos pesos? Generalmente, los pesos van al Tesoro, a las Lefi o Lecap”, explica Sbar, de manera didáctica, en un video difundido en sus redes sociales. “¿Cómo hacen las billeteras

A mediano plazo, la baja de tasas busca alinear las expectativas inflacionarias con los objetivos fiscales planteados por el Gobierno. Sin embargo, el impacto en los rendimientos de las cuentas digitales sugiere que esta adaptación será gradual. Sin embargo, la continuidad de una política de tasas bajas dependerá de varios factores externos, incluyendo la evolución del tipo de cambio y la estabilidad de los precios internacionales de las materias primas, que inciden directamente en los índices inflacionarios. En este contexto, las billeteras digitales enfrentarán una serie de retos para mantener su atractivo como instrumentos de ahorro frente a los depósitos bancarios y otros productos financieros. Para los usuarios, este escenario implica evaluar con mayor detalle las alternativas de inversión. Los ahorristas deberán sopesar factores, como el rendimiento efectivo, la disponibilidad de los fondos y las comisiones que puedan aplicar cada una de las plataformas. En lo que resta de 2024, pueden existir movimientos que requieran ser tenidos en cuenta. Pablo Lazzati recordó que los primeros 15 días de diciembre, generalmente, las empresas venden dólares para pago de aguinaldos y gastos de fin de año. “Y en los últimos 15 días, los individuos suelen volcarse al dólar para resguardar su aguinaldo y bonos vacacionales”, precisó. “Lo que busca el Gobierno manteniendo a rajatabla el camino de inflación descendente por debajo de la tasa de referencia (35% TNA) es que ese grupo de la última quincena de diciembre termine eligiendo invertir en pesos y no comprar dólares para valorizar sus ingresos. Ya que el que compró dólares en diciembre 2023, terminó perdiendo”, consideró el CEO de Insider Finance. “Hoy en día, con la TNA en 35%, los plazos fijos y rendimientos de billeteras virtuales bajarán un poco, pero hay que analizar si lo que te terminan pagando es mayor a la devaluación del 2% mensual. De ser así, sigue conviniendo mantener los pesos en ese instrumento”, concluyó Lazzati.

zado a incluir alternativas de inversión más sofisticadas, como futuros financieros, letras del Tesoro en dólares (Letes) y otros instrumentos que brindan opciones de cobertura y diversificación para los saldos superiores a un cierto límite. Estas estrategias buscan atraer a un perfil de usuario más amplio y responder a la demanda de productos financieros que permitan proteger el capital frente a las fluctuaciones de la inflación y el tipo de cambio.

Ariel Sbar, CEO de Cocos Capital, planteó que en este contexto lo mejor es invertir de manera directa en las Letras del Tesoro Nacional capi-

para pagarte plata? El Tesoro o (Luis) Caputo toman tus pesos a través de este mecanismo y le pagan un interés de 40 y 42. Tus pesos tienen como riesgo estos activos, recibís una tasa menor, pero vos tenés una opción de que vayan directamente a comprar a través de las Lecap. Obviamente, la tasa va a ser mayor”, ilustró. “Hoy el riesgo de las remuneradas es el mismo que las letras (pero con menos tasa)”, insistió Sbar, en otro mensaje, e insistió: “Por eso, comprar letras es saltear la intermediación de bancos y ganarse más tasa, con el mismo riesgo”.

Para Juan Pedro Mazza, estratega de Renta Fija de Cohen S. A., el nuevo mandato del líder epublicano tendrá un efecto inicial positivo sobre los activos argentinos. Cuáles son las recomendaciones para operar.

La elección de Donald Trump como presidente de Estados Unidos presenta un cambio importante en los mercados financieros globales, con probables repercusiones directas sobre los bonos soberanos de Argentina. La relación estrecha entre el líder republicano y el presidente argentino nos lleva a pensar que el impacto será positivo. Sin embargo, también se anticipan desafíos: el retorno de Trump podría prolongar el ciclo de tasas de interés globales altas, lo que generaría un contexto adverso para las economías emergentes. En el plano local, se analizan los riesgos del carry trade, una estrategia que cada vez promete menores retornos a cambio de exponerse a mayores riesgos.

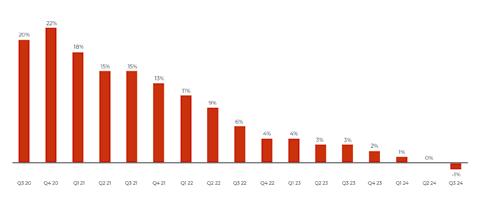

Curvas en pesos: los riesgos del carry trade

El carry trade es una estrategia que consiste en vender dólares para realizar una inversión en pesos. La idea detrás de esto es que la tasa de interés que se recibe por los pesos supere al retorno que se podría haber obtenido en una inversión en dólares. En tanto esto ocurra, el carry trade permite obtener ganancias extraordinarias en dólares. En lo que va de 2024, invertir en pesos ha sido una estrategia acertada. Desde abril, las Lecaps a tasa fija ofrecieron retornos positivos en dólares en todos los meses, excepto en mayo y junio, cuando la brecha se disparó al 60%. En este período,

acumulan un retorno extraordinario del 44% en dólares, luego de un gran octubre en el que ofrecieron un retorno del 16% en dólares.

Sin embargo, la contracara de esta destacada performance fue un marcado abaratamiento del dólar financiero –que cayó de 1.400 a 1.100 dólares– y una fuerte compresión en las tasas de las Lecaps —que pasaron de una TEM de 4,2% a una TEM de 3,0%—. Así, tanto los dólares como las tasas en pesos tienen mucho menos recorrido a la baja que hace unos meses. Como resultado, el potencial del carry trade también es mucho menor. Considerando este riesgo, creemos que, a corto plazo, el carry trade debería seguir ofreciendo ganancias en dólares. La clave radica en la intervención del BCRA sobre los dólares financieros, que sirve para ponerles un techo y hacer que el retorno en dólares de las Lecaps sea estable. Esto ha demostrado ser sumamente efectivo: la propia expectativa de intervención es suficiente para disuadir a los inversores de realizar compras especulativas, lo que mantiene a raya la demanda de dólares. A esto se suma la sólida dinámica cambiaria de octubre, que reforzó el monto de dólares que dispone el BCRA para intervenir en el MEP, que actualmente se encontraría en alrededor de los 2.800 millones de dólares.

Sin embargo, a mediano y largo plazo, es más difícil descartar un repunte en los dólares libres. Primero, porque las intervenciones del BCRA no pueden sostenerse indefinidamente a

menos que los fundamentals lo permitan. En este sentido, será clave que la dinámica cambiaria se mantenga positiva y que los factores que impulsaron las compras de octubre no hayan sido transitorios. Además, el Gobierno deberá gestionar las tasas de interés con gran cautela: deben ser lo suficientemente altas para incentivar las inversiones en pesos, pero sin excederse, ya que un incremento excesivo podría amenazar la sostenibilidad fiscal. Del mismo modo, el ritmo de flexibilización del cepo presenta desafíos: una apertura excesivamente gradual podría generar preocupación en el mercado, mientras que una liberación acelerada podría despertar una demanda inactiva.

Recomendación: recomendamos dolarizar la mayor parte de las carteras y limitar el tamaño de las posiciones destinadas al carry trade. En un escenario de estabilidad en los dólares, el carry trade ofrecería retornos similares a los que pueden obtenerse con instrumentos hard-dollar. Sin embargo, su riesgo es mucho mayor al de los bonos del Banco Central, ya que las pérdidas pueden ser abruptas y de magnitudes muy importantes. A corto plazo, las intervenciones del BCRA en el MEP nos llevan a pensar que el carry trade seguirá ofreciendo ganancias en dólares. No obstante, sin buenos fundamentals, la intervención no es sostenible indefinidamente; por lo tanto, vemos una elevada matriz de riesgos de mediano/largo plazo. Para inversiones en pesos sugerimos la siguiente cartera: 10% T2X5 (CER + 5%) + 20% TZX25 (CER + 8%) + 20% TZX26 (CER + 10%) + 20% S31E5 (TEM 3,0%) + 20% T17O5 (TEM 3,0%) + 10% TZV25 (Devaluación + 4%).

Curvas en dólares: deuda del Tesoro

Un nuevo mandato de Donald Trump introduce un nuevo escenario en los mercados internacionales, con posibles efectos directos e indirectos sobre los bonos soberanos de países emergentes, como Argentina. Considerando lo anterior, estimamos que el efecto neto inicial terminará siendo positivo. El mercado parece coincidir con nosotros: en la rueda posterior a la noche de las elecciones, los bonos argentinos abrieron con subas del 1,8%, en contraste con el comportamiento neutro de sus pares emergentes. No obstante, la clave para Argentina sigue siendo la situación doméstica. Los factores externos pueden actuar como vientos de cola o en contra, pero no son condición suficiente para determinar la evolución del riesgo país. La continuidad en la estabilidad económica y política alcanzada dependerá de la capacidad de gestión del actual Gobierno para mantener sus logros en materia de corrección de desequilibrios.

Recomendación: nuestras perspectivas se mantienen positivas, dado el proceso de corrección de desequilibrios macroeconómicos que atraviesa el país. En la selección de créditos, preferimos los instrumentos cortos a 2029 o 2030 por sobre los del tramo largo.

Deuda BCRA (BOPREAL)

Vemos atractivo en el BOPREAL Strip A (BPOA7),

que ofrece una TIR del 12% en seis meses, gracias a su opción de venta (put) contra impuestos, ejecutable a partir del 30 de abril de 2025. Esta opción permite cancelar impuestos y tasas aduaneras ante ARCA (ex AFIP) al valor técnico del BPOA7, valuado en pesos al dólar MEP. A fines prácticos, para quienes deben pagar impuestos, este bono es equivalente a un bono en dólares. Quienes no tengan impuestos a pagar en esa fecha deberán vender el bono a alguien que sí los tenga. El riesgo de esta estrategia es que probablemente deban hacerlo “a descuento”, en otras palabras, por debajo de la par. Esto puede afectar significativamente el rendimiento del bono, ya que pierde cerca de dos puntos de TIR por cada punto de descuento sobre el capital. Es decir, para un descuento del 1% sobre el capital, la TIR cae al 10%; para un descuento del 2%, al 8%; y para un descuento del 3%, al 6%, y así sucesivamente. Sin embargo, la fungibilidad del dinero nos hace pensar que la tasa de descuento será relativamente pequeña (entre el 1% y el 3%).

Recomendación: nos gusta el BOPREAL Strip A (BPOA7) por su corta duration y alto rendimiento, especialmente para aquellos inversores con impuestos a pagar en abril de 2025. Para el resto, existe el riesgo de tener que vender el instrumento con un descuento elevado; aunque creemos que este riesgo estará acotado por la fungibilidad del dinero.

El banco BBVA en Italia ha captado 580.000 clientes en los tres años que lleva operando en el segmento minorista, su objetivo establecido para todo 2024. El banco había llegado a ese país en 2021 con un modelo digital y un plan de crecimiento a cinco años que situaba la meta de captación en 100.000 clientes cada año, por lo que tenía planeado alcanzar la cifra actual al cierre de 2026. Tras incorporar préstamos hipotecarios, ya ofrece todos los productos de banca minorista tradicional en Italia.

El neobanco de origen británico Revolut anunció sus planes de expansión en Colombia, donde buscará para ofrecer sus soluciones bancarias digitales. La compañía inició el proceso para conseguir una licencia bancaria en ese país. Según datos del Ministerio de Tecnologías de la Información y las Comunicaciones de Colombia, el 80% de los colombianos tienen acceso a Internet y el sector fintech está experimentando un crecimiento sin precedentes.

El pasado lunes 21 de octubre, Openbank, la entidad digital de Banco Santander comenzó a operar oficialmente en Estados Unidos. Tiene el objetivo de potenciar el negocio minorista y de consumo de Grupo Santander en suelo norteamericano. Hasta el momento, Banco Santander sólo proporcionaba servicio a clientes particulares en su red de sucursales en el noreste de Estados Unidos. La presidenta del banco afirmó que esta apertura proporcionará a la entidad una “ventaja competitiva sostenible en cuanto a costos”.

REINO UNIDO Fomento de la exportación

La filial inglesa de Banco Santander, Santander UK, patrocinará un conjunto de iniciativas del Gobierno de Reino Unido destinadas a potenciar las exportaciones entre las empresas británicas. Este programa tendrá tres años de duración, y pretende ayudar a empresas británicas de cualquier tamaño a explotar las oportunidades del comercio global. Incluye una serie de eventos, como el encuentro anual de exportación del DBT, la Semana del Comercio Internacional, y la Academia de Exportaciones de Reino Unido.

ESPAñA Soluciones de IA para clientes

El banco español Bankinter anunció la implantación de soluciones específicas de inteligencia artificial para renovar y ampliar las funcionalidades de su buscador de fondos para ofrecer opciones más personalizadas a sus clientes. La nueva versión del buscador permite filtrar las opciones en los más de 4.000 fondos que ofrece el banco. Gracias a la analítica avanzada de datos y modelos de IA, el buscador obtiene para cada inversor listas de fondos personalizadas en cada momento.

La compañía de análisis estadístico SAS y Coleman Parks Research realizaron un estudio con el objetivo de investigar de qué manera las compañías de seguros adoptan y elaboran estrategias en torno a la IA generativa. El resultado demostró que nueve de cada diez aseguradoras tienen previsto invertir en esta tecnología durante el próximo año, y casi la mitad ya se encuentran en proceso de implementación. En cuanto al uso, el 81% aspira a mejorar la satisfacción y retención de los clientes, el 76% busca reducir los costos operativos, y el 72% planea mejorar la gestión de riesgos y las medidas de cumplimiento.

Insurance Europe, la federación de seguros y reaseguros europea, publicó el informe El papel de las aseguradoras en la ciberresiliencia de la UE. La publicación explica que el mercado de los seguros cibernéticos está creciendo rápidamente, impulsado por un número cada vez mayor de ciberataques. Pero, a pesar de este crecimiento, todavía existe una importante brecha de protección cibernética, en este punto el infraseguro sigue siendo un problema crítico tanto para las empresas como para los particulares.

Argentina es un país complejo, atravesado casi desde sus orígenes por un historial de vaivenes económicos, políticos y sociales que, en más de una oportunidad, llevaron al sistema financiero al límite de su supervivencia. Sin embargo, el sistema logró resistir con solidez, impulsado por una decena de aseguradoras y bancos —hoy centenarios—, que no sólo lograron sobrevivir a las sucesivas crisis, sino que supieron transformarse y evolucionar para acompañar las necesidades de sus clientes a lo largo de estos años.

Algunos de los bancos y compañías que ya cumplieron un siglo ofreciendo servicios en el país son: Banco de la Nación Argentina (1891), Banco Provincia de Buenos Aires (1822), Banco Galicia (1905), Banco Hipotecario (1886), La Caja (1915), Federación Patronal (1921), Provincia Seguros (1888), La Buenos Aires (1895), hoy parte del Grupo RSA, La Equitativa del Plata (1897), La Holando (1918) y Mercantil Andina (1923).

A lo largo de estos años, el sistema financiero debió enfrentar algunos desafíos históricos, como la crisis bancaria de 1980, cuando uno de las principales instituciones privadas, el Banco de Intercambio Regional (BIR), quebró y otros tres más debieron ser intervenidos. La crisis se expandió rápidamente entre 1980 y 1982, y provocó la liquidación de 71 instituciones financieras.

Otro momento desafiante fue la hiperinflación que se extendióentre 1989 y 1990, que alcanzó picos anuales de 3079% y 2314%, respectivamente. Así como la crisis financiera de 2001 que terminó en el “corralito”. Además, deben sumarse las numerosas devaluaciones, la volatilidad del peso y los cepos cambiarios que el país sufre desde la década del 70 y complican la operatoria de los bancos. Las aseguradoras, por su parte, no han sido ajenas a estos embates. A lo largo del último siglo transitaron períodos recurrentes de alta inflación y devaluación de la moneda, que desafiaron su capacidad para cumplir con sus compromisos en moneda local y extranjera. Las sucesivas crisis financieras y la inestabi-

lidad económica no sólo impactaron en la capacidad para mantenerse solventes, sino que redujeron la demanda de seguros por la baja del poder adquisitivo de los asegurados. Durante estos años, las aseguradoras hicieron grandes esfuerzos para contrarrestar la falta de cultura aseguradora en la sociedad, sobre todo en los segmentos de vida y salud, lo que limita la expansión del mercado y la diversificación de productos.

La dolarización de los costos y las restricciones cambiarias no sólo han impactado a lo largo de los años tanto en el pago de indemnizaciones como en la reposición de repuestos, sino también en la capacidad de reaseguro. Además, el fraude y los altos niveles de litigiosidad también atentaron contra el equilibrio del sistema.

El último gran desafío que aseguradoras y bancos debieron afrontar es la digitalización y la entrada de fintechs e insurtechs al mercado. Eso generó que las organizaciones deban transformarse de manera acelerada para satisfacer la demanda de los consumidores de servicios digitales más accesibles y personalizados.

Banco Provincia: del primer billete en circulación a la cuenta DNI

El Banco de la Provincia de Buenos Aires comenzó a operar el 6 de septiembre de 1822, día en que también pusieron en circulación los primeros billetes de la historia argentina. Entre 1863 y 1864 abrió sus primeras sucursales en San Nicolás de los Arroyos, Dolores y Mercedes, y hoy tiene una red que incluye 420 puntos de atención al público en todo el país y está presente en 131 localidades bonaerenses. El banco ubica su crisis más profunda en 1890, año en que entró en moratoria y cerró la mayoría de sus sucursales, menos su Casa Central, la Casa Matriz La Plata y sus tres primeras sedes.

En 1906 se fusionó con el Banco de Comercio Hispano Argentino y se reorganizó como una entidad mixta, esto le permitió salir de la moratoria y continuar su desarrollo.

En un país marcado por constantes desafíos económicos, un puñado de entidades han logrado atravesar el tiempo y las crisis, adaptarse y evolucionar sin perder sus raíces.

Banco Supervielle presta servicios financieros en Argentina desde 1887. Es el octavo banco de capital privado más grande del país en términos de préstamos y el undécimo, si se consideran también los bancos públicos.

A través de una estrategia omnicanal, Banco Supervielle tiene una red de más de 150 sucursales en todo el país, junto con puntos de atención virtual, redes sociales, y un equipo de más de 3.500 colaboradores. Con más de 1,5 millones de clientes, es la principal subsidiaria del Grupo Supervielle, y atiende tanto a personas como a empresas y pymes en Argentina.

En 1946, a partir de una política nacional que impulsó la estatización de empresas, la entidad se transformó nuevamente en una empresa pública de la provincia de Buenos Aires.

A lo largo de estos 100 años la organización vivió otros grandes hitos como: el primer crédito hipotecario argentino (1856); la creación de planes de vivienda (1962); la incorporación del servicio de tarjetas de crédito Visa (1980); la inauguración de su propia red de cajeros automáticos (1989); la creación del Grupo Provincia, un holding de empresas de servicios financieros (1997) y, a partir de 1984, con el retorno de la democracia, fue la primera entidad financiera que fomentó la incorporación de más de un centenar de veteranos de la Guerra de Malvinas.

Últimamente, el acontecimiento más reciente del banco Provincia fue el lanzamiento en 2020 de su billetera digital Cuenta DNI, que ya tiene más de diez millones de usuarios.

Banco Nación: el desafío de competir con las fintech

El Banco de la Nación Argentina nació en 1891 bajo la dirección del presidente Carlos Pellegrini, como respuesta a una grave crisis económica que impactaba fuertemente al sistema bancario de la época.

Con capital completamente estatal, en pocos años extendió sus operaciones a todo el terri-

torio nacional, y se consolidó como el banco comercial más grande de Argentina. Desde el organismo explican a NBS que la llegada de las fintechs, y con ellas los nuevos jugadores de mercado, plantea un desafío importante para instituciones con un legado tradicional, como lo es el BNA.

“Para nosotros, y con la aceleración que produjo la pandemia en la digitalización de la banca, es clave adaptarnos y combinar la oferta de productos bancarios a través de nuestro ecosistema digital con nuestro diferenciador tradicional que es la atención personalizada de nuestras casas en cada provincia del país”, señalan.

No obstante, el banco busca alcanzar la excelencia tanto en el ámbito digital como en el presencial, apalancados en la innovación y, al mismo tiempo, con una extensa red de sucursales. “Nuestro objetivo es que el cliente pueda operar completamente en forma digital pero, si requiere asistencia personal, pueda encontrarla en su sucursal de preferencia.”

Banco Galicia, más de 110 años de historia

Banco Galicia ha sido un actor clave en el desarrollo financiero de Argentina desde su fundación en 1905. En 1950, el banco marcó un hito con la apertura de sus primeras tres sucursales en el interior del país, iniciando una expansión territorial significativa.

Durante la década de 1960, introdujo los Fondos FIMA, fondos comunes de inversión pioneros en el mercado local, y en 1979 lanzó la primera red de cajeros automáticos en asociación con otros grandes bancos, con los que impulsó la modernización de los servicios financieros.

La década de 1990 fue un periodo de diversificación. En 1990, Banco Galicia fundó Galicia Seguros y en 1995 adquirió una participación en Tarjeta Naranja S. A. para fortalecer el financiamiento al consumo regional. Con el cambio de milenio, se sumó a la innovación digital al crear Naranja Digital Compañía Financiera (Naranja X), que introdujo la billetera virtual del mismo nombre. En 2019 el banco amplió sus servicios con la creación de Galicia Securities e Inviu, y lanzó MODO, la primera billetera digital que reúne a los principales bancos de Argentina en una sola aplicación. Recientemente, en 2023, Banco Galicia adquirió Seguros SURA S. A. y en 2024 anunció el proceso de compra de HSBC Argentina, con lo que consolida aún más su posición en el mercado.

Mercantil Andina, de Mendoza a todo el país

La aseguradora nació en Mendoza en no-

viembre de 1923 con el objetivo de proteger el patrimonio de personas y empresas. Seis años después, en 1929, la compañía abría su primera oficina fuera de la provincia de Mendoza, en la ciudad de San Juan.

Desde allí continuó trabajando para llegar a nuevos asegurados en todo el país. En 1958 inauguraron sus primeras oficinas comerciales en la Ciudad Autónoma de Buenos Aires, y hacia 1978 tenían operaciones en cuatro provincias.

En la década del 90, con el cese de actividades del INDER (Instituto Nacional de Reaseguros), la compañía incursiona en el mercado internacional de reaseguros y en 2022 lanzan Andina ART. Hoy la compañía tiene presencia en 14 provincias con 43 oficinas propias. En diálogo con NBS, Lorena Garrera, CEO de Mercantil Andina Seguros, explica que el mayor desafío a lo largo de estos años ha sido adaptarse a los entornos cambiantes, con la toma de medidas anticipadas y oportunas con foco en el negocio.

Y añade que la relación con los clientes fue cambiando con la evolución y la incorporación de la tecnología al negocio. “Hoy tenemos un cliente más informado que nos desafía a brindar mayor información y mejor servicio. Sin embargo, sabemos que el cliente sigue priorizando la cercanía y la relación personal. Este sigue siendo un negocio de vínculos”. Para la ejecutiva, una de las claves para sobrevivir en el escenario de crisis que caracteriza a la Argentina es actuar rápidamente con tarifas y coberturas adecuadas y tener un control de costos.

Federación Patronal

En 1923 abrió sus puertas Federación Patronal C. S. L. con el objetivo de brindar cobertura al personal obrero de las empresas que administraban sus fundadores. Así, un grupo de industriales y empresarios de la ciudad de La Plata formó una organización económica y

“Para

nosotros, y con la aceleración que produjo la pandemia en la digitalización de la banca, es clave adaptarnos y combinar la oferta de productos bancarios a través de nuestro ecosistema digital con nuestro diferenciador tradicional que es la atención personalizada de nuestras casas en cada provincia del país”, señalan.

social para ofrecer una cobertura de seguro con un costo equilibrado.

La institución se fue consolidando y empezó a incursionar en los ramos de automotores, incendio y accidentes personales, hasta abarcar riesgos del trabajo e, incluso, vida. Para adaptarse a un mercado cada vez más competitivo y desafiante, a partir del año 2000 se creó Federación Patronal Seguros S. A. como continuadora de la operatoria aseguradora de Federación Patronal Cooperativa de Seguros Limitada.

Desde ese momento, la compañía se fue orientando hacia el interior del país y hoy cuenta con representantes en todo el territorio argentino.

“Mantenemos como prioridad absoluta la de satisfacer las exigencias de los asegurados y mantenernos constantemente actualizados para brindar el mejor servicio y al costo justo. Desde hace ya varios años mantenemos el liderazgo dentro del mercado asegurador argentino, tanto en situación financiera como en activo, producción y servicios”, indicó la compañía.

BNA FINANCIAMIENTO PARA EFICIENCIA ENERGéTICA

El Banco Nación prorrogó las distintas líneas de financiamiento del Programa de reconversión y eficiencia energética. Tiene como fin promover el uso racional de la energía en hogares y empresas industriales y comerciales. Además se incluyó el rubro de movilidad sustentable para financiar la compra de bicicletas, motos y monopatines eléctricos.

UAlá CUENTA

Ualá amplió su ecosistema de productos con la oferta para sus clientes de una cuenta bancaria en dólares sin costo de mantenimiento. Permitirá depositar y transferir dólares, y también como un vehículo para mover dinero desde y hacia la cuenta comitente utilizada para operar dólar MEP.

“Este lanzamiento responde al interés creciente por contar con herramientas financieras más fáciles y accesibles”, mencionó Pablo Savoldelli, director de Wealth Management.

BBVA eN ArgeNtiNA

NUEVO CONTENIDO SOBRE FINANzAS PERSONALES

El banco BBVA en Argentina relanzó EduFin su sitio web con contenido sobre finanzas personales y herramientas para emprendedores. Con un diseño dinámico que se adapta a computadoras de escritorio, notebooks, tablets y teléfonos móviles, el nuevo sitio aborda distintas temáticas financieras de interés. Ofrece cursos que ayudan a desarrollar conocimientos tanto a jóvenes como adultos, como parte de su campaña sostenible.

SANtANder LANzAMIENTO DE GETNET SEP

La red de medios de pago del Banco Santander, anunció el lanzamiento de una plataforma de integración para pagos en comercio electrónico. Se llama Getnet SEP (Single Entry Point) y su objetivo es reducir la complejidad y los costos técnicos asociados a la integración y mantenimientos de las diferentes formas de pago para centralizarlos en una misma plataforma. Ya se encuentra disponible para los clientes de Getnet Brasil y Argentina.

A principios de noviembre se concretó la 21ª entrega de los Premios Prestigio. Esta edición incluyó nuevas categorías para representar la innovación y la diversidad que atraviesa el sector.

Cada año, el sector asegurador se reúne en torno a los Premios Prestigio para celebrar la trayectoria y la excelencia de las compañías que más se destacan en el sector. Esta vez fue el turno de la 21ª entrega de estos galardones, organizados por Grupo Sol Comunicaciones y el CEOP. En el hotel Emperador de Buenos Aires, el cóctel de premiación reunió a altos ejecutivos, representantes de cámaras y asociaciones, productores asesores y a los principales actores del sector asegurador.

En esta entrega, Balanz fue el main sponsor de la premiación, en una renovación del compromiso con la industria.

En la apertura del evento que convocó a más de 200 ejecutivos, la oradora fue Silvia Fichman, directora del Grupo Sol Comunicaciones. “Este premio es un tributo a la confianza, a los productos de seguros, al público asegurado y a la industria que trabaja para ampliar el concepto de prestigio en este sector”, sostuvo. “La expectativa de los clientes cambia día a día y es esencial para las empresas convertirse en un faro de confianza”, resaltó Fichman.

“Este es el primer año de la tercera década que vamos a cruzar con este premio, es una etapa muy importante y por esto estamos trabajando permanentemente, buscando información, aprendiendo cada día más”, sostuvo

Roberto Bacman, director del CEOP.

“Hace 21 años que surgió esta idea que, en un principio, parecía una utopía. En medio de la crisis de 2002 a Silvia Fichman, con su empuje y su fortaleza, se le ocurrió que teníamos que hacer este premio. Y lo sacamos adelante, trabajamos, pensamos, armamos, tuvimos el apoyo de algunos sponsors y nació así el primer Premio Prestigio, que medía cuáles eran las 40 compañías más exitosas en el segmento de productores”, relató Bacman.

“Logramos instalar un modelo de premios basado en la pura percepción. No hay ningún indicador objetivo que se tome para estos premios: ni facturación, ni clientes, ni cantidad de pólizas”, explicó el consultor.

“En estos 20 años el premio que estaba centrado en asesores de seguros se fue ampliando. Hasta el año pasado dábamos un premio a las marcas de seguros más prestigiosas en el público en general, sea asegurado o no, que valoraba la recordación espontánea, de este algoritmo nacía el Premio Prestigio Marcas, detalló.

En cambio, este año se optó por ir a buscar la opinión de quienes realmente son clientes de las aseguradoras. Así, una de las novedades de esta edición fue la creación de un nuevo galardón que se basa en las preferencias del público asegurado. Este premio tiene en cuenta el prestigio de cada compañía y al mismo tiempo también pondera factores clave, como la tasa de atracción y el nivel de satisfacción de los clientes con su aseguradora, y reconoce a aquellas empresas que verdaderamente logran destacarse en la experiencia del cliente. En este caso, el premio fue para Federación Patronal, que lo recibió Mariano Fabiano, gerente de la agencia de Riesgos Corporativos.

Nuevos protagonistas

También hubo una instancia de premiación para los nuevos protagonistas del sector. Estas son empresas que se destacan por su performance en uno de los atributos que conforman el prestigio empresario. Así, fue distinguida por su visión sustentable HDI Seguros, mientras que la compañía que se destacó por la resolución de los problemas en tiempo y forma fue Victoria Seguros. Al premiar el atributo calidad de productos y servicios la elegida fue BBVA Seguros. Y en cuanto a la potencialidad de crecimiento, la destacada fue Experta Seguros. En atención al canal de productores el premio se lo llevó La Perseverancia Seguros. Su directora, Verónica Marinaro destacó: “Es un orgullo haber ganado esta distinción porque refleja la importancia que tienen los productores, que son nuestra prioridad y único canal de venta. Es también un reconocimiento a nuestros 119 años de trayectoria trabajando junto a los PAS y combinando tradición con modernidad, innovación y tecnología”.

En forma complementaria, la ganadora en el atributo Adaptación a Nuevos Escenarios, que se refiere a la capacidad para responder a los cambios en el contexto, fue Mercantil Andina.

Con respecto al atributo del Potencial de Crecimiento, categoría en la que se evalúa cómo se articula la planificación con el logro de una meta común, la elegida fue La Segunda Seguros. A su vez, Sancor Seguros fue la destacada en el atributo Visión Estratégica. En Calidad de Productos y Servicios, el triunfo fue para Allianz.

Gerardo Pardo, CEO de Allianz, comentó: “Estos premios son muy importantes. En la compañía le ponemos mucho foco a todo lo que es el servicio, es nuestra prio-

ridad, por lo cual tener este reconocimiento nos muestra que estamos en el camino correcto. Así que estamos muy felices y esperamos continuar con este modelo de negocios, muy enfocado también en servicios y en la marca que es Allianz y la solvencia que tiene, que para el año que viene va a ser un diferencial”. Pardo señaló para el 2025: “Vamos a seguir enfocándonos en segmentos como autos, que es un commodity, pero obviamente también en líneas industriales y personales, donde cree-

En Argentina existen cerca de 200 aseguradoras. El mercado está muy repartido ya que la mayoría de estas empresas posee tan sólo el 9% del market share. En los últimos datos oficiales, las primeras diez aseguradoras alcanzaron el 47% de las primas totales del sector, mientras que las primeras 20 concentraron el 69%. A la vez, las últimas 114 compañías del ranking canalizaron el 6% de las primas. Entre las compañías de seguros patrimoniales y mixtas, las diez entidades que encabezan el ranking obtuvieron el 60% de la producción, mientras que las 57 que se ubicaron al final concentraron el 5%.

Según la consultora EY Argentina, la industria de seguros en Argentina se encuentra ante una metamorfosis significativa: “Las expectativas actuales demandan que las aseguradoras se conviertan en consultoras y facilitadoras, aprovechando la tecnología para ofrecer productos y servicios que se adapten mejor a las necesidades de la sociedad y contribuyan directamente al bienestar colectivo. En esta misión, el rol del regulador es clave para movilizar la industria y evolucionarla, generando un atractivo de inversión que se traduzca en una mejora en los servicios y en la disminución de la brecha de protección”.

mos que hay mucho espacio para crecer”.

En cuanto a las distintas coberturas en Seguros de Vida, el premio fue para Zurich, mientras que en ART la ganadora fue Prevención ART; en Caución la elegida fue ACG y en Retiro ganó San Cristóbal.

Diego Weiger, head of Independent Agents de Zurich, recibió el premio de las aseguradoras más admiradas en el rubro Vida. “Es un año muy especial para la compañía, porque cumplimos 60 años en la Argentina y este en particular ha sido un año de muchos desafíos. En el país el seguro de vida tiene mucho espacio para seguir creciendo por factores demográficos y también por su baja penetración como porcentaje del PBI. Tras la pandemia hubo un cambio de hábitos que abrió un espacio para este sector. Tenemos la responsabilidad de llevar este negocio a otra escala y trabajar en crear el desarrollo de la conciencia aseguradora”, resaltó Weiger.

En la categoría ART recibieron el premio el presidente de Prevención ART, Eduardo Reixach, y su gerente general, Mauricio Miretti. “Es una satisfacción muy

grande recibir este galardón, se lo debemos al empresariado argentino que nos sigue eligiendo. Pero también queremos agradecer a nuestros productores y asesores a lo largo y a lo ancho del país. Y a nuestros empleados que también día a día trabajan para hacer un mejor servicio. Esto nos invita a que sigamos este camino”.

En la categoría Retiro, San Cristóbal Seguros de Retiro se coronó como la aseguradora más admirada del sector, según la valoración del canal de productores asesores a nivel nacional.

En la categoría Riesgos del Trabajo, Asociart ART obtuvo el premio a la segunda aseguradora más valorada en este rubro. Por su parte, en la categoría Prestigio Público, que mide la percepción del público general sobre las compañías del sector, San Cristóbal Seguros logró el tercer lugar. De esta manera, se consolidó como una marca de prestigio y confianza a nivel nacional. “Este reconocimiento es el reflejo del esfuerzo colectivo de todo nuestro equipo. Cada uno de estos premios representa nuestra dedicación para ofrecer soluciones innovadoras, siempre con el foco en la satisfacción de

nuestros asegurados y el fortalecimiento de nuestra relación con los productores asesores de seguros. Agradecemos profundamente la confianza de los productores que nos reconocieron con su voto”, afirmó Diego Guaita, CEO de Grupo San Cristóbal. En la categoría principal, Premio Prestigio Seguros Productores, que distingue a las aseguradoras que operan en Seguros Patrimoniales —que incluye las coberturas de daños materiales en hogar, automóvil, bicicleta, comercio y otros bienes—, las cinco finalistas fueron Allianz, Federación Patronal, Mercantil Andina, Sancor Seguros y Zurich. La triunfadora fue Sancor Seguros reconocida como la aseguradora número uno de acuerdo a la valoración de los productores asesores de seguros.

Eduardo Estrada, director de Estrategia y Marketing del Grupo Sancor Seguros, al recibir el premio a la compañía más valorada, mencionó sobre la empresa: “Nació hace 80 años, somos del interior del interior, de Sunchales, Santa Fe. Desde el comienzo siempre tuvimos claro cuáles eran nuestros principios y nuestros valores y eso se refleja en lo que es hoy el grupo, ponemos el foco en la cercanía con el cliente y en la calidad en el servicio. Todo esto redunda en una participación de mercado y un reconocimiento como el que hoy estamos recibiendo con este galardón. Esto es mérito de toda la gente que trabaja en nuestro grupo. Y quiero también reconocer a nuestros aliados estratégicos, los productores asesores de seguros, que confían en nosotros y para nosotros eso tiene un valor muy importante. Este premio nos llena de orgullo y satisfacción”.

Otra de las innovaciones de esta edición fue el lanzamiento del nuevo premio al ejecutivo del año. Este reconocimiento especial se otorga al CEO mejor posicionado en la medición realizada en el canal de productores asesores de seguros. Para aportar una visión de equidad de género en la industria aseguradora se decidió premiar en cada edición a un hombre y a una mujer.

En esta ocasión los ganadores fueron Alejandro Simón, CEO de Sancor Seguros y Rosana Ibarrart, gerente general de seguros Rivadavia.

Eduardo Felizia, presidente de la Asociación de Aseguradores Argentinos (ADEAA) y de El Norte seguros,

PREMIO PRESTIGIO 2024

comentó durante la premiación: “Tenemos que volver a ser un país normal, más serio, más sólido, volver a crecer. Da la impresión de que las empresas, los ejecutivos, los productores y las autoridades están ayudándonos a todos a que dejemos atrás una situación muy dura, de muchísimos años y tengamos un futuro venturoso, sobre todo de crecimiento y de profesionalismo”.

Sancor Seguros

Federación Patronal

Allianz Zurich

La Mercantil Andina

La Segunda

Seguros Rivadavia

San Cristóbal

Mapfre

La Caja

SMG Seguros

Chubb La Meridional

Provincia Seguros

Galeno Seguros

Intégrity La Holando

Seguros El Norte

Seguros

PREMIO PRESTIGIO 2024

ATRIBUTO

UNIVERSO SEGMENTO CORPORATIVO

PRESTIGIO SEGUROS

UNIVERSO PÚBLICO ASEGURADO

Riesgos del trabajo Caución Vida Retiro

“Trabajamos en dar seguridad en un mundo en el que crece la incertidumbre”

Una de las innovaciones que se aplicaron en esta edición de los Premios Prestigio fue la de sumar un nuevo galardón para homenajear al ejecutivo que más se destacó en el año. Se trata de una categoría destinada a reconocer a los líderes elegidos por el canal de productores asesores de seguros, quienes votaron a los ejecutivos que, con su liderazgo y visión, inspiran el desarrollo de la industria. De este modo, Alejandro Simón, CEO del Grupo Sancor Seguros, fue reconocido como el líder más votado con el premio Ejecutivo de Seguros del Año.

Este fue el discurso con el que Simón agradeció el premio. “Quiero agradecer a los organizadores y en especial a los productores asesores que me han honrado con esta distinción. Y destacar también que esto es una construcción colectiva. Uno no puede cumplir sus objetivos y sus estrategias si no tiene

un grupo humano que lo acompaña. Si bien la hoja de ruta es importante, es en el día a día, en las pequeñas cosas, donde se consiguen resultados, dando el mejor producto, el mejor servicio y con empatía por quien está del otro lado”. El ejecutivo destacó que es “un orgullo trabajar en un grupo como el nuestro, un orgullo que le brota a cada uno de los empleados, a los productores, a todos los que somos parte de esta gran familia que es Sancor Seguros”.

Además, remarcó: “Esto no es solo una construcción colectiva de empresas, también es una construcción a nivel industria. Estamos en un momento bisagra, en el que la confianza es fundamental, porque nosotros trabajamos para dar seguridad en un mundo en el que la incertidumbre es cada vez mayor. Y eso implica no solamente trabajar por hacer las cosas bien con nuestros asegurados sino también con la comunidad en general. Por eso trabajamos con colegas y amigos por una mejor industria”.

Alejandro Simón, CEO de Sancor Seguros, fue elegido como el ejecutivo del año en la reciente entrega de los Premios Prestigio. Es la primera vez que se entrega este galardón.

Simón añadió: “Hay muchísimo por hacer en términos de regulación, de solvencia, en términos de luchar contra la industria del juicio, los embargos extorsivos y también trabajar en los temas de cambio climático, de cultura aseguradora, de sustentabilidad. Hay muchísimos temas que juntos podemos trabajar para generar una industria más sustentable y que le sirva más a la comunidad”.

En esta edición de los Premios Prestigio, el grupo Sancor Seguros ganó en varias categorías. Entre ellas fue la aseguradora más valorada por el canal PAS a nivel nacional, y también recibió una estatuilla por el atributo Visión Estratégica. Por su parte, Prevención ART fue valorada con el primer puesto en el rubro Riesgos del Trabajo, con lo que reafirma su liderazgo desde hace más de una década. Y Prevención Retiro quedó en tercer lugar en su ramo.

“Liderar un grupo empresario en nuestro país requiere la capacidad de adaptarnos a un contexto cambiante y vertiginoso, lleno de incertidumbres. Pero también nos desafía a tener una visión de futuro basada en la innovación y el trabajo colaborativo, ambos como herramientas fundamentales e impulsoras del cambio. Por eso, es un honor para nosotros estar recibiendo estos reconocimientos”, destacó el grupo a través de un comunicado.

PREMIO PRESTIGIO 2024

Rivadavia habló sobre la actualidad del sector, los desafíos que enfrenta la industria y el rol transformador del liderazgo femenino.

Rosana Ibarrart fue elegida la ejecutiva del año en esta edición de los Premios Prestigio. Ibarrart empezó en Seguros Bernardino Rivadavia Coop. Ltda. en 1984 y ocupó diferentes posiciones a lo largo de los años, hasta que fue designada gerente general en junio del 2011.

“Dado que no pude estar presente en la ceremonia de entrega, quisiera aprovechar la oportunidad para agradecer a todos

de herramientas tecnológicas, con la mira puesta siempre en estar cerca del PAS y del cliente.

—¿Cuáles fueron los principales desafíos que enfrentaron?

—Estuvimos muy atentos en preservar la sustentabilidad del negocio a pesar de un entorno desfavorable. Se tomaron medidas que fueron acompañando la situación y considerando las particularidades de cada región del país. Además, trabajamos en la optimización de los costos para lograr una asignación más eficiente de los recursos, lo que, a la vez, contribuyó a la sostenibilidad financiera de la organización.

—¿Cómo evalúa la actualidad del mercado asegurador?

—Desde hace varios años el ambiente operativo para desarrollar la actividad aseguradora en Argentina se caracteriza por ser inestable y con múltiples desafíos en su crecimiento y sustentabilidad en el largo plazo. Esa inestabilidad ha irrumpido nuevamente en el contexto local con los altos niveles de inflación y la volatilidad en el tipo de cambio ya observados en el pasado, con un claro impacto negativo en la rentabilidad.

“La fortaleza financiera nos permitió mantener los estándares de servicio”

los productores asesores de seguros que integran nuestra red comercial a lo largo y ancho del país por esta distinción”, dijo en diálogo con NBS. “Del mismo modo, este premio que recibo en forma individual representa también un reconocimiento a cada uno de los colaboradores de Rivadavia, quienes día tras día, con su esfuerzo, compromiso y responsabilidad, ofrecen a nuestros PAS y asegurados el mejor servicio posible”.

—¿Qué impacto tiene ser la primera mujer en recibirlo?

—En un contexto como el nuestro, donde aún existen brechas de género en la alta dirección, este tipo de premios se percibe como una forma de visibilizar y celebrar el liderazgo femenino. Contribuye a evidenciar que tiene un impacto positivo y transformador al igual que el masculino, tanto en la sociedad como en las empresas.

—¿Cómo ha sido este año para la compañía?

—El presente año no ha ofrecido las condiciones más favorables para el desarrollo de nuestra actividad. La caída de la actividad económica y del poder adquisitivo de los consumidores, junto con estructuras de costos de siniestros que en ciertos casos están atadas al dólar paralelo o superan la inflación, así como inversiones que no logran superar estos niveles, entre otros factores, generan desequilibrios en las relaciones técnicas del negocio que debemos abordar. Sin embargo y a pesar del contexto, Rivadavia cuenta con una fortaleza financiera que ha permitido mantener sus estándares de servicio. Seguimos apostado a la inversión e incorporación

Las perspectivas del sector asegurador, atento a estadísticas publicadas por la SSN, confirman la difícil coyuntura que atraviesa. Los resultados negativos son producto del incremento de los costos siniestrales y del escaso apalancamiento que brindan los resultados financieros. Sin embargo, el sector no cesará en su búsqueda por adaptarse a las nuevas condiciones, con la innovación tecnológica como herramienta para mejorar el servicio y agilizar los procesos. Además, seguirá fomentando las alianzas estratégicas entre aseguradoras y empresas insurtech con el objetivo de mejorar la experiencia de nuestros clientes y explorar nuevos modelos de negocios.

Estos corredores de seguros se ocupan de realizar el análisis de riesgos para sus clientes y diseñar una cobertura acorde.

En el mercado de seguros, los brókers son uno de los jugadores relevantes. Con casi 200 compañías operando, el armado de un tejido para que empresas y usuarios puedan tener el asesoramiento adecuado para elegir la cobertura que necesitan es esencial.

Los brókers analizan y distribuyen pólizas de varias aseguradoras diferentes con el foco puesto en el interés del cliente.

Marsh es una de los principales brókers que operan en el mercado local y es también el corredor de seguros y asesor de riesgos líder en el mundo. Desde la compañía informan que es líder global en riesgo, estrategia y personas, asesora a clientes en 130 países a través de cuatro negocios: Marsh, Guy Carpenter, Mercer y Oliver Wyman. Tienen ingresos anuales por 23.000 millones de dólares y más de 85.000 empleados.

Sergio Aboy es director de Placement Argentina & Uruguay en Marsh S. A. y define a este momento que atraviesa el mercado como una transición. “Los brókers, sobre todo los especializados en grandes clientes e industrias, estamos en un momento de transición a la espera de las mejoras macroeconómicas del país. Entendemos que cuando evolucione la economía, el consumo y las industrias, junto con las posibles privatizaciones y obras privadas que se promocionan, vamos a tener un horizonte más claro donde podamos desarrollar todo nuestro potencial”, señaló ante la consulta de NBS. El avance de la digitalización también se hace sentir sobre el negocio de los brókers. “Como una organización global estamos en un proceso de acompañar los cambios digitales que los consumidores reclaman con desarrollos globales, regionales y locales. Siempre pensamos en hacerle la vida más fácil a nuestros clientes, priorizamos el acceso a la información online, acceso a bases de datos, comportamiento de mercados, benchmarkings de su industria y todo lo referente a los datos que tenemos de nuestros clientes y mercado de seguros en todos los continentes”, señala Aboy.

“En Marsh McLennan nos encontramos implementando una estrategia de transformación digital de largo plazo, muy profunda y seria. No buscamos meramente reemplazar procesos manuales por digitales, sino repensarlos a partir de construir mejoras permanentes en la experiencia de nuestros clientes. Tenemos muy clara nuestra visión, los cambios que esperan los consumidores, el impacto de las diversas tecno-

¿Hacia una plataforma común?

Con respecto al rol que está jugando la digitalización, Herzfeld señala que en el mercado asegurador todavía quedan muchos temas de regulaciones pendientes. Entre ellos, que no existe una plataforma digital aceptada por todo el mercado que haga los trámites más fáciles para los usuarios. “Acá cada compañía tiene su propio sistema. Lo que sí se han digitalizado son las pólizas. Para avanzar en un sistema común se necesita llegar a un acuerdo con la Superintendencia de Seguros de la Nación”. Si bien ir hacia una plataforma común es un objetivo deseado aún no hay señales de que se avance en ese sentido. “Por ahora no tengo ningún indicio de que eso esté por suceder. En Estados Unidos está la plataforma Acord que transacciona todas las pólizas. Pero no creo que sea algo que suceda acá en el mediano plazo”, dice el ejecutivo. Acord es una plataforma de solicitud de seguros estandarizada que se utiliza en 47 jurisdicciones de los Estados Unidos. En ese mercado sostienen que la aplicación mejora la experiencia del cliente, agiliza la suscripción y acelera las aprobaciones regulatorias.

logías y el plan de acción de corto, mediano y largo plazo para continuar siendo líderes, tanto en Argentina como a nivel global”, refuerza Aboy. “La industria del seguro acompaña la economía del país y ayudamos a las empresas a desarrollar todo su potencial en etapas de crecimiento y nuevos proyectos. Si tal cual lo proyectado para el primer semestre de 2025 mejoran las condiciones, va a ser un buen año para nuestro mercado. Si el país crece, nuestro mercado también crecerá”.

Capitales nacionales

Otro de los principales jugadores del mercado es el Grupo Gaman. Su fundador es Juan Manuel Mangarano, un emprendedor que hoy tiene 47 años y que comenzó como vendedor ambulante ofreciendo coberturas de salud. Así se contactó con un gerente del Citibank, que lo llevó a vender seguros dentro del banco. A partir de éxito en esta función Mangarano logró independizarse como productor asociado de seguros. Hace cinco años decidió comprar Alea Broker Seguros y desde allí llegó a consolidarse como uno de los principales grupos del mercado. Hoy hay 23 empresas bajo el paraguas de Gaman y tienen más de 225.000 clientes entre pymes e individuos.

“Nuestra filosofía se apoya en el concepto japonés gaman que define la postura que se adopta frente a la vida. Es la capacidad de soportar situaciones adversas con dignidad, paciencia y fortaleza. Nuestro negocio se estructura en cuatro pilares fundamentales: seguros, prevención, salud y soluciones. Esta segmentación estratégica nos permite abordar de manera integral y especializada las necesidades de empresas e individuos”, indican desde la compañía.

El Grupo Gaman es el principal bróker de seguros de capitales nacionales. Emplea a 558 colaboradores, cuenta con cinco edificios y 40 sucursales, con operaciones en Estados Unidos y en Chile.

Marc Herzfeld, director comercial del Grupo Gaman, detalla: “Los principales pilares de la compañía son los seguros, la prevención, la salud y las soluciones integrales. En el área de prevención trabajamos con herramientas de seguridad e higiene y contamos con 70 profesionales para desempeñarse en esta área. En el área de salud contamos con una gestión de medicina laboral. Y en la parte de soluciones de servicios profesionales pusimos en marcha desarrollos de recursos humanos, agencias de turismo y viajes corporativos”.

Dentro del mercado asegurador trabajan con todos los ramos, a través de 50 brókers y 1.600 productores asociados de seguros (PAS). “El segmento PAS es el más destacado. El canal creció muy fuerte durante la pandemia. Hoy hay en el mercado una concentración de jugadores”.

Al hablar acerca de la dirección a la que se encamina el sector, Herzfeld apunta: “Probablemente se vaya a un mercado más concentrado. Y eso sería positivo porque quizás hoy el mercado tiene más jugadores de los que necesita”. Con la economía todavía atravesando los efectos de la recesión y una tasa de inflación que se perfila a cerrar el año en 120%, el segmento asegurador enfrenta un momento desafiante. Para Herzfeld “el mercado de seguros está atravesando un momento particular. Por un lado están los resultados técnicos y por el otro los financieros. Hoy los resultados financieros no existen y, por lo tanto, hay más presión sobre los resultados técnicos. Esto significa que las compañías tienen que batallar para ganar plata”. Herzfeld destaca que en este escenario complejo para brókers y aseguradoras, el Grupo Gaman encontró la forma de salir adelante. “En este camino, la diversificación ha sido una estrategia del grupo. Vemos una oportunidad grande en el segmento de salud. En el mundo las coberturas de salud están embebidas en los seguros, por eso pensamos que estos cambios que está implementando el Gobierno a través de distintos tipos de desregulaciones probablemente representen una oportunidad. Por eso nosotros nos venimos preparando para cuando eso suceda”. “Nuestra mirada estratégica para el sector consiste en usar al seguro como una herramienta y, a partir de ahí, construir soluciones para los campos de prevención y salud. Esa es nuestra mirada disruptiva para tener un aproach integral. Cada vez más los clientes pretenden resolver los problemas con un solo interlocutor. Nosotros ponemos al trabajador en el centro de la escena y a la vez nos enfocamos en cómo fidelizar colaboradores. El recurso humano es un bien escaso y buscamos herramientas para generar relaciones a largo plazo”, refuerza Herzfeld. A nivel mundial, la facturación de los brókers de seguros en 2023 se ubicó en 168.000 millones de dólares. Según los últimas datos del sitio Insuramore, el sector muestra una tasa de crecimiento de 4,4% anual. A nivel global hay 20 grandes brókers que concentran el 50% del mercado. Entre ellos está Marsh McLennan en el primer lugar, seguido por Aon, Gallagher, WTW y HUB.

Aon lleva 20 años en el país. Cuenta con oficinas en Buenos Aires y presencia en Santa Fe, Córdoba y Neuquén. “Ofrecemos a nuestros clientes soluciones a medida a través de diferentes aseguradoras de primer nivel. Estamos convencidos de que adaptarnos a la dinámica actual es esencial para estar cerca de nuestros clientes. Por este motivo diseñamos herramientas web que responden a las necesidades de hoy. A través de este sitio podrás cotizar, comparar las condiciones y precios de tus coberturas e imprimir tus pólizas o certificado al instante”, señalan desde la compañía.

management

Romina López Frontini, gerente de Marketing y Experiencia de Galicia Seguros

Romina López Frontini, gerente de Marketing y Experiencia de Galicia Seguros

“Los productores de seguros son los grandes jugadores del mercado”

“Los productores de seguros son los grandes jugadores del mercado”

La ejecutiva tiene como objetivo principal afianzar la fusión con Sura y consolidar a la nueva compañía para que en el 2025 sea un jugador central en el mercado integral de seguros.

Alo largo de 18 años, Romina López Frontini construyó su carrera en Galicia Seguros. Comenzó en el call center y hoy es gerente de Marketing y Experiencia. Así se convirtió en una de las piezas centrales para consolidar la fusión con Sura, tras la compra que el grupo realizó el año pasado.

—¿Cómo se desarrolló tu carrera dentro de Galicia Seguros?

—Estoy hace 18 años en Galicia Seguros, con un cambio en el medio. Empecé en el call center. Ahí fue donde descubrí mi profesión, porque en ese momento estudiaba bioquímica. Pero cuando me senté en el call, me puse la vincha, empecé a vender y dije...”¡Esto es para mí!”. Y ahí me cambié de carrera y me anoté en Administración. Fui creciendo en el call center y fui team leader. Tenía la expectativa de trabajar en algún momento en marketing y tuve la suerte de que agarré a Galicia Seguros en un momento de expansión. A los pocos meses fui como pasante a Marketing. Y después toda mi carrera fue en Marketing. Los últimos años tuve la posibilidad de liderar toda el área y ahí incorporé la parte más soft con los equipos de comunicación, de brand, de estrategia, de producto.

—Pero hubo un momento en que decidiste salir de Galicia…

—La pandemia a todos nos movió algo. Entonces yo dije, “bueno, vamos a probar el mundo exterior”. Y me fui a Ualá, donde estuve dos años. Fue una experiencia espectacular, un crecimiento profesional enorme. En Ualá era manager regional para las tres geografías: Argentina, México y Colombia. Así que fue superenriquecedor, un ambiente muy dinámico. Pero como tengo la sangre medio “naranja”, volví cuando me convocaron para una posición de gerencia de Producto en Galicia Seguros. —Y después Galicia adquirió Sura.

—En la adquisición de Sura se reconfiguraron todas las áreas. Y hoy me desempeño como gerente de Marketing y Experiencia. Con una gerencia bastante amplia, desde áreas de brand, toda la adquisición y el canal digital, el área de data de la compañía, el área de propuestas de valor, la construcción de los accesos digitales. Un área entretenida.

—¿Cuáles son los principales proyectos en los que estás trabajando?

—Hoy el proyecto más grande es llevar a Galicia Seguros al siguiente nivel. Este 2024 fue un año de integración, de sumar como se pudo los distintos productos, canales, equipos de la ex Sura. Este fue un año de transición y de sentar las bases. El 2025 es el año consolidar a Galicia Seguros como nueva jugadora en el mercado integral de seguros.

—¿Y cuáles son los desafíos que encontrás ahí?

—Lo primero es manejar esta integración de equipos que demandó muchas horas. Toda la primera etapa fue sentarse y conocer. Uno a uno. Porque eso somos en Galicia, un lugar centrado en las personas. Y con eso armar la mejor configuración posible, quedándote con lo mejor de los dos mundos.

—¿Y como manejan la integración con los productores?

—Acá voy a hablar más a título personal, pero creo que represento la voz de muchas personas de la ex de Galicia Seguros. Para nosotros era un sueño trabajar con productores. Ellos son los grandes jugadores del mercado

—¿Tienen políticas específicas de género dentro de la compañía?