¿Milagros a la irlandesa o RIGIdeces made in Argentina?

Javier Milei, el presidente rockstar y economista libertario que sacudió el tablero político argentino, tiene una visión audaz: convertir a Argentina en la próxima Irlanda. Un “milagro” económico al estilo celta, con bajos impuestos, empresas que florecen y una prosperidad sin precedentes. Pero, ¿es esta visión una solución mágica o un espejismo tentador? Sumerjámonos en el análisis de esta propuesta y su impacto en la economía argentina, especialmente para las pymes, a la luz del Régimen de Incentivo para Grandes Inversiones (RIGI). Irlanda, otrora un país rezagado, experimentó un crecimiento económico meteórico gracias a una combinación estratégica de políticas económicas: impuestos corporativos bajos, una fuerza laboral altamente educada y angloparlante, y un entorno regulatorio favorable a las empresas sentaron las bases de este “milagro”. El resultado: un PIB per cápita que se disparó de 16.922 dólares en 1995 a 94.592 dólares en 2022, según datos del Banco Mundial, y una tasa de desempleo que ronda el 4,4 % (Eurostat). Sin embargo, el brillo del “tigre celta” tiene sus sombras. Su éxito se basa, en gran medida, en atraer multinacionales que aprovechan los bajos impuestos para optimizar su carga fiscal global. Esto crea una distorsión en las cifras macroeconómicas que ocultan la realidad de muchos irlandeses que luchan por llegar a fin de mes. De hecho, la Oficina Central de Estadísticas de Irlanda (CSO) estima que el PIB per cápita real, sin el efecto de las multinacionales, es de 54.603 dólares, una cifra significativamente menor. Trasladar el modelo irlandés a Argentina sería como intentar tocar un tango gaita, mantiene la melancolía, pero suena a algo impostado, casi forzado. Nuestras economías son fundamentalmente distintas. Mientras que Irlanda se basa en servicios y alta tecnología, Argentina depende, en gran medida, de los recursos naturales y tiene una economía más cerrada. Además, arrastramos problemas estructurales profundos, como una inflación galopante, una pobreza que afecta a casi el 60 % de la población (Indec), y una falta de competitividad crónica. Bajar impuestos exclusivamente a un puñado de grandes empresas, como propone Milei, no solucionará mágicamente estos problemas. Es como dar un festín a unos pocos mientras la mayoría sigue con la panza vacía. Necesitamos un enfoque más in-

tegral, que aborde las causas estructurales de nuestras dificultades económicas. En este contexto, el RIGI entra en escena como una herramienta para atraer grandes inversiones y estimular el crecimiento económico. Sin embargo, su implementación ha generado preocupación, especialmente entre las pequeñas y medianas empresas (pymes), que constituyen el motor de la economía argentina. El RIGI ofrece exenciones y beneficios fiscales significativos a las grandes empresas que invierten en el país, crea una competencia desleal para las pymes, que deben lidiar con una pesada carga impositiva. Esto no sólo afecta su rentabilidad, sino que también dificulta su capacidad para competir en el mercado internacional, limita su crecimiento y su potencial para generar empleo. En lugar de mirar hacia modelos extranjeros, Argentina debería enfocarse en sus propias fortalezas. La economía del conocimiento, que representa el 8 % de nuestras exportaciones, es un sector pujante y competitivo. Invertir en educación, ciencia y tecnología, y crear un entorno empresarial más equitativo para las pymes son pasos cruciales para construir un futuro económico sólido y sostenible. La visión de Milei de convertir a Argentina en la próxima Irlanda puede ser inspiradora, pero la realidad es más compleja. Necesitamos un enfoque más pragmático y realista, que tenga en cuenta nuestras fortalezas y debilidades, y que construya un futuro económico próspero y equitativo para todos los argentinos.

Sergio Candelo

Por Sergio Candelo, cofundador de Snoop Consulting.

3

REPORTE FINANCIERO

Los millennials y centennials frente al mundo del seguro

LA BANCA PRIVADA NACIONAL ES LA QUE LLEVA LA DELANTERA

REPORTE ASEGURADOR

Las aseguradoras y los bancos se preparan para la reactivación económica

16- Galicia

17- Grupo Sancor Seguros

18- Grupo San Cristóbal

19- Santander Argentna

20- BBVA

21- Intēgrity Seguros

22- ICBC

24- Río Uruguay Seguros

25- Banco Patagonia

Directora Silvia I. Fichman

Director editorial Alejandro Liska

Editora responsable Annabella Quiroga

Diseño gráfico Gabriela Fiant

N.º 331, junio de 2024.

NBS Bancos y Seguros

Editor: Grupo Sol Comunicaciones S.A.

Tucumán 1441 Piso 10° “A” y “B”, CABA

Teléfonos: (011) 3989-7319

E-mail:nsbancos@solcomunicaciones.com.ar

26- Banco Ciudad

27- Life Seguros

28- Sancor Salud

29- Banco Nación

30- Banco Mariva

31- Orbis Seguros

32- Banco del Sol

34- Brubank

35- Banco Hipotecario

ISSN: 0329-5117

Las notas firmadas no representan necesariamente la opinión de los editores. Queda prohibida la reproducción total o parcial del contenido de esta publicación por el medio que fuere. Se permite, no obstante, la mención de los artículos citando la fuente.

Registro de propiedad intelectual: N.º 5330349

Registro de marca: 1.877.020

Propietario: COMUNICARTE S.R.L.

Impresión: Deligraf Imprenta

Carlos Calvo 2529, Munro Precio por ejemplar: $3500.-

4 04 CONTENIDO

WWW.NBS.AR 14 38 11 44

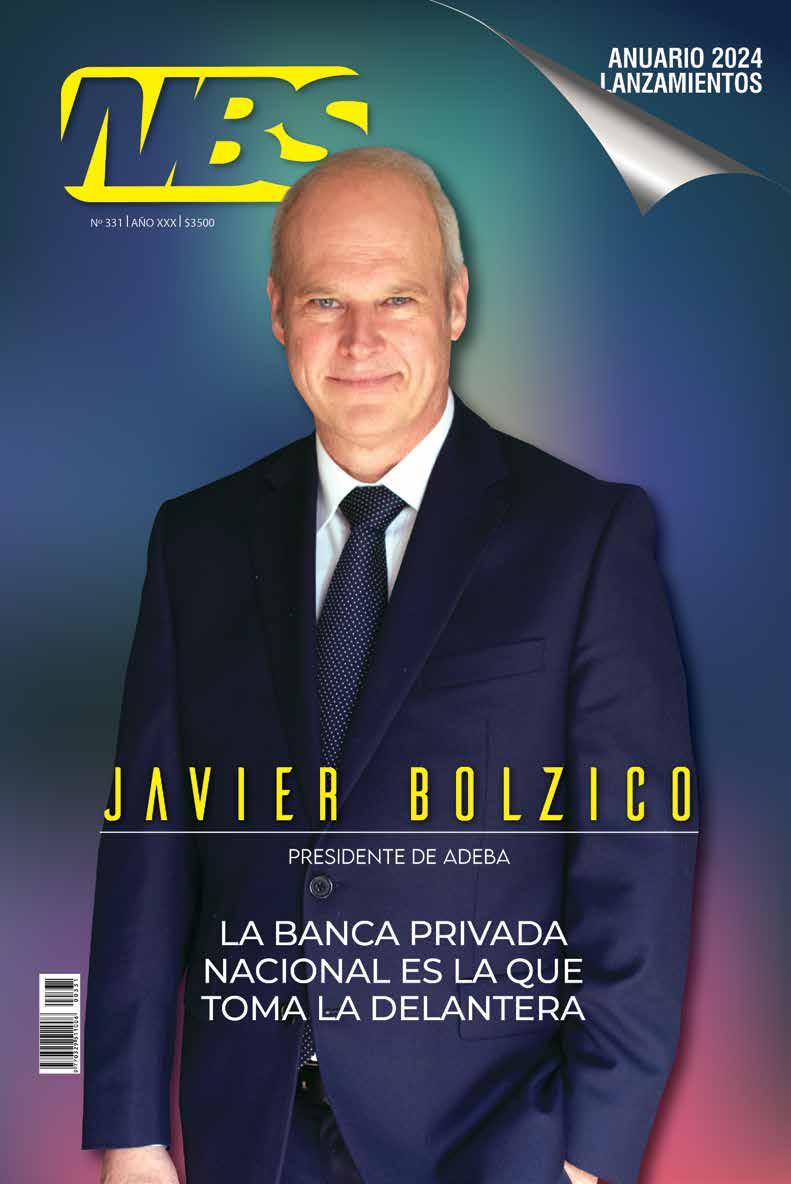

Bolzico resalta que los bancos nacionales ocuparán un rol de liderazgo en la economía que viene. Asegura que con la eliminación de trabas regulatorias y un sistema más robusto se puede multiplicar el nivel del crédito.

LA BANCA PRIVADA NACIONAL ES LA QUE LLEVA LA DELANTERA

Javier Bolzico conoce los vericuetos del sistema bancario. Con una sólida formación académica, comenzó su carrera en el Banco Central, y en 1996 asumió el cargo de vicepresidente ejecutivo en el Banco de Santa Fe. Poco después volvió a la entidad regulatoria, donde se desempeñó en distintos cargos directivos hasta 1999. Luego pasó al sector privado y a la consultoría, donde colaboró con organismos multilaterales, como el Banco Mundial, el FMI y el BID. En 2008 se unió al equipo de ADEBA hasta que en 2018 asumió como presidente. En abril, renovó ese mandato por dos años más.

—¿Cuál es el rol de una institución como ADEBA?

—Nosotros estamos por el desarrollo del país a través del sistema financiero, en un marco de competencia en igualdad para todos los jugadores. ADEBA no es la sumatoria de voces, sino una voz institucional que se nutre de las entidades y se dirige a los distintos estamentos del Gobierno y del sector privado. Como presidente, me toca definir las prioridades, coordinarlas y hacer que las cosas pasen.

—¿Cómo ve el nuevo rol de los bancos para esta etapa?

—En los últimos 20 años, los bancos demostraron ser resilientes. Atravesaron crisis, incluso una pandemia, y apoyaron a través del crédito y servicios. Nunca cerraron. Ahora viene una nueva etapa en la que se esperan condiciones para volver a asistir al sector privado.

—Hasta el año pasado, los bancos se alejaron del sector privado, financiando casi exclusivamente al Estado…

—Existían muchas restricciones. Por un lado, las tasas mínimas y máximas que se pagaban estaban fijadas por el Estado, y también se determinaba a quién prestarle. Además, el Estado demandaba o esterilizaba los recursos del sistema financiero. Eso limitó muchísimo las posibilidades de financiar la economía, la cual no crecía. En este nuevo período, lo que vemos es un avance en la desregulación

y se están sacando trabas que impedían el funcionamiento del sistema y de la economía en general. Los bancos estamos listos y preparados para apoyar el proceso de reactivación y crecimiento, hoy tenemos los recursos económicos, tecnológicos y el capital humano. Con su alto nivel de capitalización y liquidez, podrían duplicar o triplicar los niveles actuales de crédito. Obviamente, esto requiere un proceso de crecimiento económico vigoroso. Estamos preparados para apalancarlo.

—En los años 90, las normas de Basilea no existían, hasta que irrumpieron para quedarse. ¿Considera que los bancos están más fuertes ahora?

—Sí, en los 90 hubo un proceso para fortalecerlos. Estas normas son una de las pocas políticas de Estado de Argentina que siempre se respetaron. Hoy los bancos están sólidos, solventes, líquidos y con una gran tecnología, cumplen con las condiciones para salir a prestar. Obviamente, se necesita ahora demanda de crédito y eso viene con la reactivación.

—Hace un año, cualquiera podría decir que era impensable que volvieran los créditos hipotecarios. ¿Cómo vivieron ustedes ese proceso?

—En los últimos dos años los créditos hipotecarios UVA fueron objeto de ataques. Se impulsaron proyectos en el Congreso para intervenir y modificar los contratos, a pesar de la ausencia de un problema de incobra-

7

Bancos

El 2001 fue injusto con los bancos, porque era una norma del Banco Central lo que impedía devolver los depósitos. El Estado fue el que hizo el default y tomó los fondos de los bancos.

bilidad. Esta situación resultaba difícil de comprender, ya que se trataba de alrededor de 110.000 préstamos otorgados a personas sin dificultades económicas, que habían realizado un buen negocio: la propiedad adquirida había aumentado su valor a un ritmo mayor que la deuda contraída y los pagos realizados.

—Y los bancos estaban mejor respaldados ante la insolvencia del deudor…

—Sin embargo, un sector de la política quería romper el UVA. Desde nuestro sector decíamos que no era necesario, ya que beneficiaría a un grupo que está en el segmento superior de la sociedad, y perjudicaría a tres millones de familias que no tenían aún una solución habitacional. Si bien el proyecto obtuvo media sanción en Diputados y dictamen en el Senado, no prosperó. Y el Gobierno actual aclaró que no intervendría en estos contratos. Esto fortaleció el instrumento, los bancos lo consideraron confiable y comenzaron a ofrecer nuevamente líneas hipotecarias. Si bien es un proceso incipiente, con un período de aprendizaje para la oferta y la demanda, ya está rodando. Sobre lo que decías de financiar al Estado, es lo último que quiere un banco. El valor de un banco es tener una relación comercial con miles de personas y empresas del sector privado. El negocio con el sector público, en términos de riesgo, es incómodo, porque depende de un único deudor. Con respecto a los créditos, tras seis meses de caída del stock, en mayo se cortó la racha y creció en términos reales.

—Pero la gente tuvo problemas con el poder adquisitivo estos meses…

—En los meses anteriores no se daba. Cuando la gente usa la tarjeta, es un síntoma de que hay toma de crédito. En mayo habrá subido entre 4 y 5 % en términos reales. La última vez que creció había sido en octubre, cuando la inflación bajó del 12 al 8 %. Pero casi todos los meses fueron negativos. Veremos si es un cambio de tendencia.

—¿Qué expectativa tiene con los créditos hipotecarios?

—La clave del crédito hipotecario es la relación cuota-ingresos. Esperamos que sea un proceso creciente, conforme se vaya recuperando el salario real.

—¿Habrá algún avance este año respecto a los créditos productivos?

—Creo que es un proceso. Se observa un comienzo con herramientas como adelantos y descuentos de documentos. El crecimiento de las ventas, la reducción de los stock y la necesidad de producir más impulsarán la ampliación e inversión empresarial. A medida que venga una reactivación económica, surgirán más proyectos de mediano y largo plazo.

En los años 90, las normas de Basilea no existían, hasta que irrumpieron para quedarse.

¿Considera que los bancos están más fuertes ahora?

Sí, en los 90 hubo un proceso para fortalecerlos. Estas normas son una de las pocas políticas de Estado de Argentina que siempre se respetaron. Hoy los bancos están sólidos, solventes, líquidos y con una gran tecnología, cumplen con las condiciones para salir a prestar. Obviamente, se necesita ahora demanda de crédito y eso viene con la reactivación.

—Uno de los problemas claves es que la participación del crédito en Argentina como porcentaje del PBI es bajísima ¿Cómo se sale de esto?

—Hoy el ratio está entre el 5 o 6 % del PBI, según cómo se tome. Nosotros estamos preparados para mejorar eso, pero es un proceso que necesita un aumento del crédito durante meses.

—Uno de los puntos fuertes del sector es que parecería que la relación entre los bancos y la sociedad está saneada tras los que fue la crisis del 2001, ¿no?

—Sí, por ejemplo, en mayo subieron los depósitos. Hay una recomposición allí. El 2001 fue injusto con los bancos, porque era una norma del Banco Central lo que impedía devolver los depósitos. El Estado fue el que hizo el default y tomó los fondos de los bancos.

—En medio del avance de la digitalización, ¿qué se hará con el “costo hundido” de los bancos?

—Las sucursales están cambiando su enfo-

8

—¿Qué pasa con la competencia con las billeteras digitales?

—Nuestra visión es competir en igualdad de condiciones. A veces no pasa con las fintech. El QR es interoperable, pero la carga regulatoria entre bancos y billeteras es muy distinta. Me gustaría enfatizar que la inclusión financiera seria y en profundidad la realizan los bancos, no las billeteras. De los 37 millones de argentinos adultos, casi todos tienen cuenta bancaria. De esos, los que tienen únicamente cuentas en fintech son 1.600.000. Los bancos también ofrecen el crédito más barato. Cualquier otro tipo de crédito, incluidos los fintech, suele ser el doble de costoso. Creo que falta educación financiera y difusión de nuestra parte para enfatizar estas cuestiones. La inclusión financiera no es solo de acceso y uso, sino en las condiciones de financiamiento.

—Los depósitos de los bancos están respaldados por SEDESA hasta cierto valor, mientras que quienes usan las billeteras esto no lo recuerdan o no lo saben. —Esto tampoco es gratis. Los bancos pagan una prima para que los fondos estén protegidos. La Ley de Entidades Financieras establece un proceso de resolución bancaria que otorga a los depositantes un estatus legal preferencial en caso de problemas. Muchas veces, se toman como sinónimos ambos tipos de cuentas, pero este nivel de seguridad y formalidad no se aplica a las cuentas virtuales en fintech. Tenemos muchos planteos en esta línea con el Banco Central. Algunos han sido atendidos, pero quedan un montón de asimetrías. Veremos qué pasa con el tiempo.

9

que. Son un canal de ingreso a la banca digital, no un centro de operación en sí mismas. Es muy importante que la regulación no ate a los bancos a brindar servicios costosos y que carecen de sentido. Un ejemplo son los cajeros, que obligan a dar efectivo gratis. Los bancos tienen que poder transferir estos costos.

En cuanto a los bancos, el crecimiento de las cuentas, de las apps descargadas y la mejora constante de la oferta demuestran un avance significativo de la inclusión financiera. Sin embargo, es necesario una regulación que refleje los costos reales de cada forma de pago. El dinero digital sigue sujeto a impuestos, retenciones y percepciones, mientras se obliga a las entidades a proveer efectivo de forma gratuita. Esto crea incentivos para la economía en negro. La regulación debería reflejar las ventajas del dinero digital en términos de eficiencia y menores costos.

—Algunos analistas creen que el BCRA bajó demasiado la tasa de interés y esto estimuló la demanda de dólares. ¿Cuál es la estrategia para captar depósitos ahora?

—No es seguro que la tasa de interés siga disminuyendo, aunque es una posibilidad. En un mercado competitivo como el bancario, donde cada entidad busca su propio beneficio, resulta complejo establecer un acuerdo de precios. La tasa de plazo fijo se determina por la demanda de liquidez de los bancos, influenciada, a su vez, por la demanda de préstamos. Si bien la tasa de política monetaria sirve como referencia, son la oferta y la demanda de fondos las que finalmente definen las tasas para depósitos y préstamos. Actualmente, estas últimas también se mantienen en niveles bajos.

—¿Cómo se posiciona la banca privada en relación al cambio climático?

—Compartimos la importancia del tema. En ADEBA se creó hace unos años un grupo de trabajo

El sector privado argentino, no sólo el bancario, es el que primero apuesta y empieza el proceso.

Luego, la inversión extranjera espera a que la cosa funcione.

El rol de la banca privada nacional está bien posicionada, y va a acompañar y potenciar el crecimiento.

dentro de las comisiones de finanzas sostenibles. Como resultado, la mayoría de los bancos miembros han adoptado el Protocolo de finanzas sostenibles. Este acuerdo refleja la creciente relevancia del riesgo climático en las decisiones financieras. A nivel individual, hay bancos que ya están trabajando en normas sustentables.

—¿Son optimistas sobre la economía en el mediano plazo?

—Argentina posee un gran potencial basado en sus recursos naturales, población y habilidades. Para aprovecharlo, es fundamental bajar el gasto para alcanzar un equilibrio fiscal sostenible, simplificar la regulación económica que afecta no sólo al sistema financiero sino a todos los sectores, y abrir la economía al comercio. Si se logra estabilizar la macroeconomía, Argentina estará en condiciones de iniciar un proceso de recuperación. Las políticas orientadas al equilibrio, la apertura económica y la desregulación van en la dirección correcta. El desafío que tenemos es implementarlo y llevarlo adecuadamente.

—¿Y cuál es el rol de la banca privada argentina?

—El sector privado argentino, no sólo el bancario, es el que primero apuesta y empieza el proceso. Luego, la inversión extranjera espera a que la cosa funcione. El rol de la banca privada nacional está bien posicionada, y va a acompañar y potenciar el crecimiento.

—¿Hay una tendencia de la banca nacional a adquirir bancos que se retiran del mercado?

—Hubo dos casos por una decisión estratégica previa. Más allá de estas compras, creo que la banca privada nacional va a crecer a buen ritmo y es la que lleva la delantera. Va a crecer más rápido que el resto de los jugadores, con un share mayor al 35 y 40% que tiene actualmente.

10

REPORTE FINANCIERO

Cómo es el plan del Gobierno para DOLARIZAR LA ECONOMÍA ARGENTINA

La baja de la inflación, el equilibrio fiscal y el plan de dolarización al margen, junto con el blanqueo, son los pilares sobre los que busca sustentar su gestión Javier Milei.

La campaña de Javier Milei a la presidencia de la Nación se centró en pocos pero concretos pilares, principalmente económicos. El primero y más importante por lo acuciante de la situación macroeconómica era concretar un proceso de baja de inflación. El segundo era el equilibrio fiscal y la recuperación del balance del Banco Central (BCRA). El tercero era la dolarización de la economía argentina. Pasada la primera mitad del año, se viene concretando un proceso de desaceleración inflacionaria que permitió a la economía retomar la senda de una tasa de crecimiento del nivel de precios por debajo de un dígito, algo que vale la pena señalar porque no se veía desde octubre del 2023. Según nuestras estimaciones, la inflación de mayo debería ubicarse por debajo del 6 % mensual y más cerca del 5 %, lo cual sería un muy buen dato, si consideramos los 25,60 % que tuvo el primer mes de presidencia de Milei. Pasando al segundo pilar, abril fue el cuarto mes de superávit fiscal y, según declaraciones del actual ministro de economía, Luis Caputo, mayo también arrojaría números alentadores. Que el país tenga las cuentas fiscales en orden por cinco meses consecutivos era algo que no se veía desde la presidencia de Néstor Kirchner, con una economía en default de la deuda externa y precios de la soja por sobre los 650 dólares la tonelada.

En contraparte, del plan de dolarización se podría

pensar que poco o nada se ha avanzado en estos seis meses del nuevo Gobierno. En un primer momento se especulaba que el plan de dolarización que se recorrería iba a ser el presentado por el economista Emilio Ocampo. La idea original era conformar un fideicomiso que aglutinara los títulos públicos en posesión de la autoridad monetaria y las letras intransferibles que el Tesoro Nacional le había entregado como colateral que permitiera conseguir los dólares con los cuales cambiar el circulante en pesos. Este plan fue descartado por la paridad a la que cotizaban los bonos soberanos en la asunción de Milei.

Descartado ese plan, en las últimas conferencias de prensa, tanto del presidente como del ministro de Economía, se dio a conocer un nuevo lineamiento para alcanzar el objetivo, el llamado Plan de dolarización al margen. Este plan surgió ante el impedimento de eliminar el peso como moneda de curso legal sin una ley que fuera aprobada por las dos cámaras del Congreso.

El plan consiste, según lo explicado por las autoridades, en fijar la base monetaria en moneda local en un monto determinado y que el BCRA no vuelva a emitir moneda nacional para ningún concepto. Para que esto sea factible es necesario eliminar toda necesidad por parte de la autoridad monetaria de financiarse con emisión de dinero.

En este punto vale la pena recordar que el BCRA

12

Ignacio Zorzoli, director de Finanzas del Centro de Estudios Económicos Argentina XXI (CEEAXXI).

funciona como cualquier banco, con una hoja de balances donde se tienen los activos y pasivos. Entre los primeros se pueden enumerar las reservas en oro, dólares, DEG, el swap de moneda con China, los títulos públicos emitidos por el Tesoro adquiridos por el BCRA. Dentro de los pasivos se puede enumerar, a modo de resumen, en primer lugar la base monetaria. Esto es, todos los billetes, monedas y saldos en cajas de ahorro o cuentas corrientes que tiene el sistema financiero argentino. Por otro lado, los encajes que los bancos comerciales deben depositar en la autoridad monetaria como contraparte de los depósitos que reciben. Y, por último, los pasivos remunerados. Estos son los instrumentos financieros que la autoridad monetaria utiliza para controlar la tasa de interés y hacer política monetaria.

En esta categoría se encuentran los pases que los bancos toman con el BCRA. Como se puede ver, la autoridad monetaria, a diferencia del Tesoro Nacional, no tiene ninguna fuente de ingresos. Lo que puede hacer es utilizar activos para absorber parte de los pasivos o emitir un tipo nuevo de pasivo para cambiar por otro. Surge, entonces, la necesidad de eliminar los pasivos remunerados para poder eliminar la necesidad de emitir nuevos pesos.

Esto se ha vuelto una prioridad para el Estado en la medida en que buscan que los bancos disminuyan los saldos que tienen en pases y los coloquen en letras emitidas por el Tesoro. Una vez que esté esta ingeniería financiera terminada, y en la medida que el BCRA se hubiera hecho de un stock de reservas suficiente, se podría llegar al punto de que

la base monetaria se pueda fijar. De darse ese suceso y en un contexto de recuperación de la economía, la salida de la recesión llevaría a un aumento de la demanda de dinero para las nuevas transacciones. Sin embargo, no habría pesos nuevos para suplir ese aumento de la demanda. Lo que buscaría el Gobierno en ese punto, al darle libre circulación y convertibilidad al dólar, sería que los agentes económicos comenzaran a reingresar al sistema financiero las divisas que comúnmente se dice que se encuentran “bajo el colchón”. Vale mencionar que el nivel de monetización actual de la economía argentina está en mínimos históricos.

Plan de blanqueo

Actualmente la base monetaria equivale a un 6,30 % del PBI, algo que podría descender drásticamente en un contexto de recuperación económica. Esto podría llevar a dos situaciones, por un lado, un proceso deflacionario en la medida en que el stock de dinero permanece constante con una demanda de billetes y monedas creciente. O, en segundo lugar, la remonetización de la economía argentina utilizando los dólares que se encuentran fuera del sistema financiero nacional pero en el país (cajas de seguridad, en billetes en los hogares de los argentinos, por ejemplo).

En ese lineamiento cobra sentido el plan de blanqueo que se propuso en la Ley Bases. A diferencia del blanqueo que propuso la gestión del presidente Macri, en donde se buscaba que los argentinos declarasen las tenencias en el exterior, algo que podría haber aumentado la base imponible del impuesto a los bienes personales, y que estaba apuntando a los grandes tenedores. El actual plan de sinceramiento fiscal está dirigido al pequeño ahorrista, en tanto se pretende que los agentes vuelvan a ingresar los saldos en el sistema financiero sin cobros de impuestos extra para montos menores a los 100.000 dólares. Si bien es un plan osado, que depende de que muchas variables se acomoden y salgan bien, es una medida que puede llevar a la dolarización de la economía sin necesidad, en una primera instancia, de que se dependa de la aprobación de leyes en el Congreso.

13

muNdO NOTICIAs

AlEmANIA Zinia socio financiador de Apple

AlEmANIA Zinia socio financiador de Apple

El Banco Santander anunció que su plataforma digital de financiación al consumo, Zinia, será el nuevo socio financiador de Apple en Alemania. Ofrecerá a los clientes que compren dispositivos Apple, tanto en las tiendas de la firma tecnológica como en la web, la opción de aplazar las compras dividiendo el importe total en cuotas de entre tres y 36 meses. Este banco había puesto en marcha la plataforma Zinia en 2022 para servicios de pago aplazado o buy now pay later en Alemania.

EsPAñA sabadell suspende recompra de acciones

El Banco Sabadell suspendió temporalmente su programa de recompra de acciones de 340 millones de euros por el anuncio de la OPA hostil por parte de BBVA. Sabadell había iniciado este programa de recompra el pasado 25 de abril. El objetivo era adquirir en torno al 4% del capital social de la entidad para, posteriormente, amortizarlo e incrementar el valor de las acciones que permaneciesen cotizando en en la bolsa.

EsPAñA ChatGPT Enterprise

El banco BBVA llegó a un acuerdo estratégico con OpenAI, creador de ChatGPT, para desplegar esta herramienta entre sus empleados. El objetivo es explorar, de forma “segura y responsable”, la IA generativa para acelerar procesos y mejorar la productividad gracias a las nuevas capacidades para tratar la información. El banco comenzó a desplegar 3.000 licencias de ChatGPT Enterprise, versión que tiene mayor grado de seguridad y privacidad.

REINO uNIdO

NatWest: el Estado se desprende

El gobierno británico vendió 1.240 millones de libras esterlinas (1.580 millones de dólares) en acciones de NatWest Group (NWG. L) y la participación pública cae al 22 % en esta entidad financiera, que había sido rescatada por el Estado durante la crisis de 2008. El ministro de Finanzas, Jeremy Hunt, se ha comprometido a devolver NatWest a la propiedad privada total para finales de 2026.

EuROPA Baja de intereses

El Banco Central Europeo bajó 25 puntos básicos el interés en junio de las operaciones principales de financiación. Se reducirán hasta el 4,25 %, mientras que para la facilidad marginal de crédito llegará al 4,50 % y al 3,75 % la facilidad de depósito (que remunera el exceso de reservas a un día). La medida llega casi dos años después del inicio del endurecimiento de su política monetaria para combatir la inflación.

14

EsPAñA lanzamiento de productos de ahorro

La aseguradora Allianz lanzó en España nuevos productos de sus opciones de inversión. El primero se llama Plan de Ahorro para Particulares, ofrece realizar aportaciones periódicas o puntuales con el objetivo de obtener una rentabilidad a largo plazo. El segundo, Plan de Ahorro para Empresas, diseñado para ayudar a las empresas a gestionar su tesorería y planificar sus inversiones a corto y medio plazo. Este plan ofrece una alta rentabilidad, con la posibilidad de elegir entre distintas opciones de vencimiento.

EuROPA

solución europea para salud mental

ifeel, es una compañía europea de salud mental para el mundo empresarial y de seguros. Recientemente ha recaudado una inversión de 20 millones de dólares en una Serie B. Lo utilizará para expandir su motor comercial en mercados existentes y nuevos. ifeel se centra en acompañar a las corporaciones y las aseguradoras que luchan por enfrentar los costos asociados con la salud mental entre los empleados y colectivos asegurados, ya que cada vez es mayor el número de empleados que deciden tomar licencias por problemas de salud mental.

SE PREPARAN PARA LA REACTIVACIÓN ECONÓMICA

En un año marcado por la caída del poder adquisitivo, el sector financiero y de seguros sigue apostando por la recuperación y ajustando costos para seguir siendo competitivos.

lanzamientos lAs AsEGuRAdORAs Y lOs

BANCOs

La combinación entre la alta inflación, la caída de la actividad y la pérdida del poder adquisitivo delinean un escenario complejo para bancos y aseguradoras. Pero aún con perspectivas inciertas, las compañías se preparan para cuando llegue la reactivación y buscan bajar sus costos para seguir siendo competitivos ante los usuarios. Así se refleja en los anuncios y proyectos que comparten en este número especial de NBS.

Los datos del Indicador de actividad de Ferreres y Asociados muestran que en abril la actividad económica mostró una mejora con respecto a marzo, con una suba de 1,1 % mensual. A su vez, la caída interanual reflejó una importante desaceleración, que estuvo afectada por el contexto del agro, que empieza a comparar los datos del segundo trimestre con los del peor momento de la sequía, y refleja tasas muy elevadas de crecimiento.

En contraste, el informe marca que los sectores que más contribuyen a la baja de la actividad son la industria manufacturera, la construcción, el comercio minorista y la intermediación financiera. “Para los próximos meses no esperamos una rápida recuperación, aunque los sectores más orientados al mercado externo continuarán empujando positivamente, mientras que sectores como industria, construcción y comercio podrían empezar a mostrar alguna mejora en la medida en que se afiance la baja de la inflación, comience una recomposición de los ingresos, se avance con la unificación cambiaria y se reactive el crédito privado”, sostiene.

Con este panorama es clave para las compañías de seguros ser cuidadosos con la suba de las pólizas, hacer propuestas atractivas para los clientes y apostar a que el poder adquisitivo se vaya recomponiendo con el correr de los meses.

El regreso de los préstamos

En este nuevo escenario económico, los bancos cuentan con una carta a favor: el regreso de los créditos. Lo que hasta hace unos meses parecía imposible está ocurriendo. Y no se trata solamente de la puesta en marcha de los créditos hipotecarios UVA, a los que que ya se sumaron más de una docena de entidades, sino también de otras formas de financiamiento, En abril los préstamos tuvieron un crecimiento mensual del 5,5 % real. Con estos números se quebró una racha de seis meses de contracciones consecutivas.

“El financiamiento a las empresas parece haber

encontrado un piso y este mes creció un 4,6 % real. Hacia el interior, todos los instrumentos tuvieron aumentos mensuales, aunque con respecto a un año atrás, los préstamos a empresas acumulan una contracción del 33,6 % real”, señala la consultora LCG.

Los créditos al consumo fueron los principales impulsores del crecimiento: 7,9 % mensual, que representan el 45 % de los préstamos al sector privado. Los préstamos personales crecieron un 12,4 % mensual, mientras que el financiamiento con tarjeta de crédito creció un 5,9 % mensual, siempre en términos reales.

“Luego de la profunda caída que viene mostrando el crédito al consumo y los préstamos a las empresas desde noviembre de 2023, el dato de este mes mostraría que en abril se alcanzó un piso. La actividad parece comenzar a reponerse lentamente después del shock más fuerte de caída de los últimos tres meses de 2023 y los primeros tres de 2024, e implica una recuperación muy leve de la demanda. A eso se suma la reducción de las tasas de interés y la enérgica oferta crediticia de tasas muy bajas de algunos bancos públicos. Igualmente, el nivel de préstamos se encuentra muy bajo, sólo un 34,3 % del nivel del pico de mayo de 2018”, señala LCG.

Los datos del Indicador de actividad de Ferreres y Asociados muestran que en abril la actividad económica mostró una mejora con respecto a marzo, con una suba de 1,1 % mensual. A su vez, la caída interanual reflejó una importante desaceleración, que estuvo afectada por el contexto del agro, que empieza a comparar los datos del segundo trimestre con los del peor momento de la sequía, y refleja tasas muy elevadas de crecimiento.

17

CON UNA INFLACIÓN A LA BAJA, EL CRÉDITO VUELVE A SER PROTAGONISTA

EGERMÁN GHISONI, gerente de Banca minorista en Galicia

n el contexto del nuevo ciclo económico de Argentina, nuestro rol es fundamental para fomentar la estabilidad y contribuir con el desarrollo del país. Algunos aspectos clave son la intermediación financiera, el fomento a la inclusión, la educación financiera, y el apoyo a la innovación y el emprendimiento. También nuestro rol en la transición hacia la sustentabilidad, por ejemplo, mediante el financiamiento de proyectos sostenibles y la incorporación de criterios ambientales, sociales y de gobernanza (ESG) en decisiones de inversión y crédito.

Con respecto a los préstamos hipotecarios, las expectativas dependen de una combinación de factores macroeconómicos, políticas gubernamentales y cambios en las condiciones del mercado. La mejora en cualquiera de estos aspectos los estimulará velozmente; por el contrario, la falta de confianza y sustentabilidad de largo plazo podrían continuar limitando su accesibilidad y demanda. En Galicia queremos ayudar a muchas personas a lograr el sueño de su casa propia.

En este contexto, en el que la desaceleración de inflación y la baja de tasas

Para acompañar a las pymes, apostamos a nuevas soluciones y buscamos acercarlas a todo el entramado de empresas en Argentina. Este año, nos asociamos con CAME (Confederación Argentina de la Mediana Empresa). Estas alianzas nos ayudan a ganar aún más sensibilidad sobre lo qué está pasando en cada rincón del país.

permiten plantear proyectos a mayor plazo, las líneas de crédito para el sector productivo pueden ganar cada vez más peso.

Para acompañar a las pymes, apostamos a nuevas soluciones y buscamos acercarlas a todo el entramado de empresas en Argentina. Este año, nos asociamos con CAME (Confederación Argentina de la Mediana Empresa). Estas alianzas nos ayudan a ganar aún más sensibilidad sobre lo qué está pasando en cada rincón del país. Una experiencia que fue muy valorada, hacia fines de 2023, fue la de los fondos para proteger el patrimonio. A partir de esa aceleración inflacionaria, entendimos que las pymes estaban perdiendo poder adquisitivo, sobre todo de su dinero en caja. Extendimos el horario para que los empresarios puedan trabajar con Fondos Fima hasta última hora y luego cerrar la caja, sin riesgo a exponer los saldos a tasa 0. En Galicia aseguramos una buena experiencia al momento de sacar un préstamo, tanto para clientes como para no clientes, ya que contamos con una precalificación para todo el universo de personas jurídicas del país. Ahora, con una inflación a la baja, el crédito vuelve a ser el protagonista. Acompañamos a las pymes con préstamo aguinaldo, para que logren cumplir con lo inmediato. Pero también estamos saliendo con líneas que les permitan apostar al futuro y al largo plazo.

Para muchas pymes, especialmente los comercios, el pago de una cuota fija puede ser una dificultad, por la volatilidad del consumo. Estamos lanzando nuevas financiaciones, que se adaptan a los ingresos. Otra de las claves es el tiempo, que el empresario pyme necesita eficientizar. Procuramos que pueda aprovechar nuestras soluciones cuando quiera, desde donde quiera. Este año vamos a renovar nuestros canales digitales y llevar la app al frente, para que el Galicia sea el banco más digital de Argentina.

18 lANZAmIENTOs

ESTAMOS CAMINANDO HACIA UN MERCADO CADA VEZ MÁS DISRUPTIVO

Tal como le sucede al resto de las actividades económicas, el sector asegurador no es ajeno a los efectos de un contexto que se vio caracterizado por un escenario de alta volatilidad e inflación, que recién comienza a mostrar una desaceleración. A esto se suma la caída de la actividad económica, con previsiones que indican que podría alcanzar el 5 % durante 2024, y la consecuente baja del consumo.

Estas variables completan un panorama que nos obliga a estar muy atentos al impacto que este combo genera en la industria aseguradora, con el fin de tomar las decisiones adecuadas para acompañar este contexto y garantizar la sostenibilidad de nuestro negocio.

No obstante, si bien la situación del país fue, y sigue siendo, altamente desafiante, nuestra empresa goza de buena salud, con niveles de solvencia y liquidez suficientes, y un marcado liderazgo del sector. Sin dudas, el escenario descripto nos impulsa a trabajar más que nunca junto a nuestro cuerpo de ventas, los productores asesores de seguros (PAS), para seguir de cerca la situación que atraviesa cada asegurado y retener a nuestra cartera con distintas acciones comerciales y de fidelización, para acompañarlos en un momento particularmente complejo.

Los clientes cuentan con ventajas adicionales cuando hacen pagos con Banco del Sol, el banco digital de Sancor Seguros, porque ofrece descuentos exclusivos en compra de neumáticos y otras promociones de Beneficia, nuestro programa de fidelización. Somos una empresa auténticamente federal, con presencia directa en todo el territorio nacional. Ello se refleja en nuestra estrategia comercial, con foco en cada región del país, donde estamos atentos a las oportunidades que se van presentando según cada economía zonal y generamos negocios a partir de esa mirada adaptada a lo local, por ejemplo, con actividades relacionadas con la energía, minería y turismo interno,

El mayor desafío, hoy por hoy, reside en integrar la enorme potencialidad de la IA en los procesos diarios, para que seamos verdaderos protagonistas de esta cuarta revolución tecnológica.

entre otras.

Además, tenemos soluciones integrales, para que tanto empresas como particulares encuentren en un único lugar, con un nivel uniforme de servicios, la respuesta a sus distintas necesidades en materia de seguros, finanzas y salud. Asimismo, para captar nuevos clientes contamos con campañas específicas por ramo, con las cuales ofrecemos beneficios especiales en cada caso.

Lo cierto es que estamos caminando hacia un mercado asegurador cada vez más disruptivo, el cual hasta el año 2020 evidenciaba una transformación que se vio acelerada exponencialmente por la pandemia; al que se integró más tecnología y se acercó al mundo insurtech. En el caso puntual de nuestro grupo empresario, de manera permanente evaluamos cómo incorporar tecnología que permita desarrollar aún más al canal PAS y que contribuya a continuar haciendo más eficientes los procesos. El mayor desafío, hoy por hoy, reside en integrar la enorme potencialidad de la IA en los procesos diarios, para que seamos verdaderos protagonistas de esta cuarta revolución tecnológica. Todo este proceso de transformación, que es tanto tecnológico como cultural, tiene un norte y un fin último: mejorar la experiencia de nuestros clientes, para que sea fluida y sin fricciones, con impacto positivo en todos los procesos de venta y posventa y el agregado de valor más allá del seguro tradicional. Para estar a la altura de semejante reto, debemos evolucionar junto a nuestro cuerpo de ventas y adaptarnos a los cambios, para construir el futuro a través de la diferenciación.

EDUARDO ESTRADA, director de Negocios y marketing del Grupo sancor seguros

19 lANZAmIENTOs

QUEREMOS SER UN ALIADO ESTRATÉGICO DE NUESTROS CLIENTES

Otro elemento clave son los canales de distribución, un eslabón fundamental para estar cerca de los clientes, por eso nos enfocamos en entender sus necesidades, asesorarlos adecuadamente y brindarles el soporte necesario en todo momento.

Este año hemos centrado los esfuerzos en mejorar nuestros resultados técnicos y en ajustar nuestros ingresos para seguir el ritmo de la inflación. Para eso trabajamos intensamente en la adecuación de nuestros productos al contexto actual, revisamos vigencias, tarifas, franquicias y nos enfocamos en la retención de nuestros clientes.

De cara al próximo ejercicio, las previsiones de una inflación a la baja presentan un escenario de menor incertidumbre. Esto nos permite volver a concentrarnos en un crecimiento rentable, siempre atentos a los cambios en el nivel de actividad económica. Nuestra expectativa es mantener una postura proactiva, adaptarnos rápidamente a los cambios económicos y a las necesidades de nuestros clientes. En ese sentido, proyectamos un crecimiento basado en la implementación de estrategias flexibles y la diversificación de productos, para seguir ofreciendo valor y protección en un entorno cambiante.

en mejorar la calidad de nuestro servicio al cliente, porque el objetivo es que cada interacción sea una oportunidad para fortalecer la confianza y la lealtad de los asegurados.

La tecnología y accesibilidad son muy importantes, por eso hemos implementado plataformas digitales que facilitan la interacción de los asegurados con nuestros servicios, para que puedan gestionar sus pólizas y realizar trámites de manera sencilla y segura.

La tecnología nos permite ser más accesibles y responder más ágilmente a sus requerimientos.

En San Cristóbal trabajamos todos los días en tener solvencia económica, porque entendemos que la solidez financiera se traduce en la capacidad de proteger a nuestros asegurados en el momento de un siniestro, para brindarles la seguridad de que cumpliremos con nuestras obligaciones.

Nuestra estrategia para captar y retener clientes se basa en destacar el valor distintivo de la compañía en cada uno de sus procesos.

DIEGO SCHNEIDER, gerente comercial de Grupo san Cristóbal

DIEGO SCHNEIDER, gerente comercial de Grupo san Cristóbal

En cuanto a productos y servicios, estamos comprometidos con la innovación continua para asegurar que se adapten a las necesidades cambiantes de los asegurados. En ese sentido, ofrecemos soluciones que aportan un valor real y tangible, y contamos con una amplia gama de coberturas que nos permiten satisfacer diversas necesidades de protección.

Otro elemento clave son los canales de distribución, un eslabón fundamental para estar cerca de los clientes, por eso nos enfocamos en entender sus necesidades, asesorarlos adecuadamente y brindarles el soporte necesario en todo momento.

Además, invertimos permanentemente

Sin descuidar el segmento individuos, este año le daremos mayor relevancia al segmento de empresas, abarcaremos tanto pymes como grandes corporaciones. Para eso implementaremos una estrategia que se enfoca en varios aspectos clave, como el desarrollo de productos para empresas. Para eso estamos en constante mejora de nuestros productos y servicios, los ajustamos para que sean más competitivos y respondan mejor a las demandas del mercado empresarial.

Para mejorar la eficiencia en los servicios, hemos revisado y optimizado nuestros procesos internos, redujimos los tiempos de respuesta y mejoramos la experiencia del usuario.

La digitalización y la automatización son pilares de esta transformación, porque permiten una gestión más ágil y efectiva.

Vamos a buscar oportunidades en el rubro de riesgos del trabajo, que juega un papel crucial en esta estrategia, para ofrecer soluciones integrales.

20 lANZAmIENTOs

BUSCAMOS SER UN ALIADO ESTRATÉGICO PARA TODOS LOS SEGMENTOS

En el contexto de este nuevo ciclo económico, nuestro rol es ser un facilitador del crecimiento, alguien que proporcione soluciones financieras que impulsen la estabilidad, la innovación y el desarrollo sostenible.

Santander mantiene un sólido desempeño en términos de rentabilidad, capital y crecimiento de la base de clientes en un año de transición en el que se necesitará equilibrar las principales variables macroeconómicas. Buscamos ser un aliado estratégico, ofrecer productos y servicios accesibles para todos los segmentos, pese a la volatilidad del mercado o a la retracción de algunas actividades. Por ejemplo, la actividad del agro, que luego de haber sufrido una gran sequía el año pasado, mostrará un buen desempeño, así como otros sectores con posibilidades de crecimiento, como los de minería, petróleo y gas. En línea con nuestra transformación hacia un banco digital con sucursales, fortaleceremos con tecnología nuestra propuesta de valor para las pymes. Tenemos buenas expectativas con el regreso de los créditos hipotecarios. Estamos convencidos de que el lanzamiento generará un aumento en la demanda de servicios financieros, impulsará significativamente el sector de la vivienda y la construcción, y generará empleo y

actividad económica.

Los Súper Préstamos Hipotecarios UVA son créditos en pesos ajustables por CER, más una tasa fija nominal anual de 5,5 %, para aquellos que acrediten al menos un mes de haberes en la entidad. Estamos trabajando en ampliar la oferta para quienes hoy no acreditan haberes con nosotros. Tendrán un plazo máximo de 360 meses, con financiación de hasta el 80 % del valor de la propiedad para adquisición de vivienda permanente, y del 50 % para vivienda no permanente. La relación entre la cuota del crédito y el ingreso del solicitante podrá ser de hasta un 25 %. Hoy se gestionan de forma totalmente digital, sin pasar por sucursales.

Nuestro objetivo es apoyar al sector productivo de diversas industrias, ya que son el motor de nuestro país y los artífices de la recuperación económica. Mantenemos una perspectiva positiva al ofrecer soluciones a la estructura productiva, proporcionamos financiamiento para la adquisición de equipamiento, créditos para capital de trabajo y propuestas de valor que se adaptan a las necesidades de cada actividad. Nos enfocamos en las inversiones en el negocio bancario, las soluciones para el segmento agropecuario, los pagos y cobros, el refuerzo de la oferta de productos y canales para las pymes y empresas.

JOSÉ BANDIN, head of Retail & Comercial Banking de santander Argentina

Para enfrentar los desafíos económicos actuales, sumamos soluciones digitales para el financiamiento al consumo e iniciativas diseñadas para fomentar la estabilidad financiera de nuestros clientes. Por ejemplo, ofrecemos una línea de crédito para apoyar a las pymes en el financiamiento del pago de aguinaldos, con tasas de interés realmente muy bajas y hasta un plazo de 12 meses.

lANZAmIENTOs

EL FUTURO REQUIERE SER FINANCIADO

LJUAN KINDT, director de desarrollo de Negocios de BBVA

LJUAN KINDT, director de desarrollo de Negocios de BBVA

en Argentina.

os bancos debemos asumir nuestro rol transformador a nivel social. El Estado y el sector bancario tenemos que trabajar juntos como corolario de un proceso más integral de inclusión educativa y laboral. El sector privado tiene un papel crucial en promover el desarrollo del país, y esa iniciativa debe ser apoyada desde el espacio público.

El BBVA y todos los bancos tenemos el rol de llevar a nuestros clientes y su inversión en una determinada dirección, buscar la diseminación del conocimiento y asesorar. Estamos en un lugar privilegiado dentro de la arquitectura de la economía de nuestros países, somos un engranaje central como industria. Entonces, debemos transmitir la noción de que el futuro requiere ser financiado y que no podemos escapar a esa responsabilidad.

Estamos muy expectantes con el relanzamiento de los créditos hipotecarios. Notamos un marcado interés de los clientes, que consultan en forma masiva en todas las sucursales del país. También vislumbramos en la recepción de la gente cierta prudencia y cuidado de cara a lo que puede pasar a nivel inflacionario.

Queremos ser el banco que acompaña a las personas, por eso ofrecemos productos y servicios acordes a las necesidades de cada etapa de la vida. La posibilidad de acceder a una vivienda es un momento clave, por eso estamos muy entusiasmados de ofrecer los créditos hipotecarios UVA, para ayudar en un paso muy importante.

En relación con los créditos para el sector productivo, estamos convencidos de que es clave poder brindar todas las soluciones que BBVA tiene para lograr un servicio y asesoramiento integral y facilitar el acceso a financiamiento competitivo. Nos esforzamos por ofrecer productos y servicios que se ajusten a las particularidades del contexto argentino.

Estamos muy expectantes con el relanzamiento de los créditos hipotecarios. Notamos un marcado interés de los clientes, que consultan en forma masiva en todas las sucursales del país. También vislumbramos en la recepción de la gente cierta prudencia y cuidado de cara a lo que puede pasar a nivel inflacionario.

Confiamos en que las empresas seguirán buscando oportunidades para crecer y modernizarse, y estamos preparados para apoyarlas. La clave está en mantener un diálogo abierto con todos los actores involucrados y seguir apostando por la innovación y la eficiencia en nuestros servicios. Hoy a los clientes les importa que las entidades financieras tengan la capacidad de innovar y que entiendan sus necesidades para adaptarse a las demandas de forma permanente. Buscamos ofrecer opciones y descuentos para servicios relevantes en la economía familiar: supermercados, combustibles, útiles escolares, y también en entretenimiento para posibilitar la experiencia de disfrute. Sabemos que tenemos que acompañar estos momentos y buscamos estar en todos los segmentos. Actualmente está activa una campaña de beneficios para jubilados que, si deciden acreditar sus haberes en BBVA, recibirán un regalo de bienvenida de 130.000 pesos, reintegros en farmacias, peluquerías, supermercados y bonificaciones en BBVA Seguros. También contamos con opciones de cuotas para viajes y la posibilidad de disfrutar del VIP exclusivo de BBVA en Ezeiza”.

22 lANZAmIENTOs

BUSCAMOS AMPLIAR LA OFERTA DE PRODUCTOS CON NUEVAS OPCIONES

Apesar de la alta inflación y la caída del poder adquisitivo, nuestras expectativas para este año son optimistas. Porque entendemos que estos dos factores impactan directamente en la capacidad de las personas para afrontar gastos inesperados, como los derivados de un accidente o enfermedad. Y creemos que se hace más necesario, todavía, generar mayor conciencia sobre la importancia de contar con un seguro que brinde protección financiera. En ese sentido, aunque el contexto económico es un desafío, también es una oportunidad para demostrar el valor de nuestros servicios. Por eso tenemos una estrategia centrada en tres pilares fundamentales: adquisición, desarrollo y retención de clientes, en colaboración con nuestra amplia red de productores y brókers, que son nuestros principales socios.

Si bien es probable que los consumidores busquen opciones de seguro más accesibles y flexibles, que se adapten a su realidad económica actual, las compañías que logren ofrecer productos y servicios innovadores, personalizados y brinden una excelente atención al cliente estarán mejor posicionadas para captar y retener clientes. Eso es algo que, como compañía, hacemos muy bien.

Además, buscamos ampliar la oferta de productos desarrollando nuevas opciones de seguro que se ajusten a las necesidades y presupuestos de diferentes segmentos de la población. Un buen ejemplo de esto es el producto de AP para acompañantes terapéuticos, que lanzamos hace pocas semanas, y el producto de AP prestacional. Creemos, igualmente, que es importante fortalecer constantemente la presencia digital, mediante la optimización de nuestros canales, para lograr que sean cada vez más amigables y eficientes, que faciliten la cotización y la contratación de seguros a nuestros intermediarios.

Para nosotros es importante fortalecer las alianzas con productores y brókers

y llegar a un mayor número de potenciales clientes. Buscamos implementar, en conjunto con ellos, estrategias de marketing digital enfocadas en las necesidades.

En un mercado altamente competitivo, la retención de clientes es un elemento clave. Por eso es fundamental priorizar su atención, brindar un servicio rápido, eficiente y personalizado, así como desarrollar nuevas coberturas y beneficios que respondan a las necesidades cambiantes del mercado.

Ofrecer soluciones integrales que combinen seguros de vida, accidentes personales y otros productos financieros, y facilitar el proceso de renovación de las pólizas, haciéndolo rápido, sencillo y transparente, son buenas estrategias para llegar a más clientes.

Elegimos invertir siempre en la formación de nuestros productores y brókers para que puedan asesorar de manera efectiva sobre los beneficios de ampliar o ajustar las coberturas. Para eso estaremos desarrollando programas que incentiven la contratación de nuevas coberturas, y ofreceremos beneficios exclusivos.

Invertir en relaciones de largo plazo es la filosofía que guía nuestras acciones. Creemos que al apostar en el bienestar y la satisfacción de nuestros clientes estamos construyendo una base sólida para el crecimiento sostenible. Esta inversión se refleja en nuestro compromiso con la excelencia en el servicio, la innovación en nuestros productos y la integridad en todas nuestras interacciones.

Durante este año le daremos relevancia a las pequeñas y medianas empresas (pymes), un segmento muy importante para la economía. También nos enfocaremos en las familias y profesionales independientes. Para ellos ofreceremos seguros que se adapten a las diferentes etapas de la vida, asegurando su tranquilidad y la de sus seres queridos. La compañía busca no sólo adaptarse al contexto económico actual sino también convertirse en un aliado estratégico para nuestros clientes.

CRISTIAN

E.

MOYANO,

jefe de AP & Vida

Colectivo de Intēgrity seguros

Creemos, igualmente, que es importante fortalecer constantemente la presencia digital, mediante la optimización de nuestros canales, para lograr que sean cada vez más amigables y eficientes, que faciliten la cotización y la contratación de seguros a nuestros intermediarios.

23 lANZAmIENTOs

FINANCIACIÓN PARA LOS CLIENTES DE TODOS LOS SEGMENTOS

DJIMENA LORIA Y ALEMANI, responsable de Créditos Hipotecarios en ICBC

DJIMENA LORIA Y ALEMANI, responsable de Créditos Hipotecarios en ICBC

esde ICBC trabajamos siempre apostando y acompañando el crecimiento del país, independientemente de los ciclos económicos. Ese compromiso es parte de nuestra identidad como uno de los principales actores financieros. Buscamos que nuestro compromiso con el país se traduzca en acciones concretas, a través de la implementación de nuevas tecnologías, la ampliación de servicios financieros y la colaboración con empresas locales para fomentar el comercio y la inversión.

Ahora reforzamos nuestro compromiso para facilitar y acompañar el proceso para la adquisición de la vivienda con el lanzamiento de nuestros créditos hipotecarios, porque entendemos que la casa propia es un pilar fundamental para el bienestar y la estabilidad de las familias argentinas.

En ese sentido, estamos comprometidos en ayudar a más personas a alcanzar este sueño: ofrecemos tasas competitivas y plazos flexibles, con tasas bajas y plazos accesibles, con una financiación de hasta el 75 % del valor de venta de la propiedad y sólo 5 % de tasa para clientes del banco.

Estos créditos ofrecen una oportunidad única para aquellos que buscan acceder a una casa propia, con un plazo de 15 años, una relación de la cuota con el ingreso del solicitante del 25 %, con un mínimo ingreso de 850.000 pesos y fi-

Estos créditos ofrecen una oportunidad única para aquellos que buscan acceder a una casa propia, con un plazo de 15 años, una relación de la cuota con el ingreso del solicitante del 25 %, con un mínimo ingreso de 850.000 pesos y financiación hasta 250 millones de pesos.

nanciación hasta 250 millones de pesos. Estas condiciones permiten adaptar los pagos a las necesidades individuales de cada cliente, brindan mayor comodidad y flexibilidad.

El lanzamiento de créditos hipotecarios refleja el compromiso continuo de ICBC Argentina de brindar soluciones financieras innovadoras y accesibles a sus clientes. Con una sólida reputación en el mercado bancario argentino, se posiciona como un líder en la provisión de servicios financieros de alta calidad. La tendencia actual de tasas de interés es de baja, también nos permite acompañar al sector productivo, una buena noticia para aquellos que buscan préstamos para inversión y adquisición de bienes de capital.

Esto crea nuevas oportunidades para impulsar proyectos de expansión y modernización, lo que contribuye al crecimiento económico, facilita que tanto las personas como las empresas puedan acceder a financiamiento a un costo menor, y a nosotros nos permite acompañarlas en su demanda para la producción y profundización de sus bienes y servicios.

Además ofrecemos otras opciones de financiamiento, como préstamos prendarios, descuento de documentos y los préstamos comerciales en cuotas. Así como líneas específicas para poder acompañar necesidades particulares de la empresa como, por ejemplo, campañas Aguinaldo.

En todos los casos, las líneas impulsadas por el BCRA, como las del Ministerio de Producción, han jugado un rol importante en la demanda, líneas como LIF y LIP, que cuentan con tasas competitivas y plazos hasta 60 meses. En ICBC Argentina sabemos que las pymes son el motor de la economía y uno de nuestros objetivos principales es acompañarlas y contribuir en su crecimiento.

Creemos que Argentina tiene un potencial enorme y nuestra estrategia siempre es acompañar al cliente de todos los segmentos.

24 lANZAmIENTOs

Cuidamos la pasión de quienes dan todo.

25

Sponsor oficial de Las Leonas y Los Leones

¡Mirá nuestro Spot!

BUSCAMOS SER INCLUSIVOS Y, DE ESTA MANERA, SUSTENTABLES

SABRINA CABRERA, coordinadora digital de Río uruguay seguros

En el marco de la complejidad argentina la competencia dentro de la industria aseguradora es totalmente dispar. Y nunca ha sido la situación tan desigual y anómala como la actual. En este contexto, ofrecemos alternativas permanentes de coberturas y productos a medida. Establecemos estrategias de fidelización a PAS y a clientes, lanzamos nuevos productos al mercado y tratamos de llegar a todo el ecosistema con ventajas competitivas. Nuestro país es heterogéneo; por lo tanto para nosotros, que somos una compañía con presencia en toda la Argentina, es fundamental conocer la idiosincrasia de cada región y trabajar en función de eso.

que lanzamos al mercado y en los que ya tenemos vigentes.

A través de la Universidad Corporativa RUS, seguimos desarrollando capacitaciones para toda nuestra red de ventas. Queremos que nuestros colaboradores no sólo logren diversificar sus carteras, sino que se actualicen, que se adapten a las nuevas necesidades del mercado y a las dinámicas del contexto.

Seguimos desarrollando herramientas y plataformas tecnológicas para la comercialización digital masiva y diversificada. En ese marco generamos ventajas competitivas en los productos que lanzamos al mercado y en los que ya tenemos vigentes.

¿Cuándo no ha habido inflación? Hace muchísimo tiempo que vivimos en un contexto inflacionario y con caída permanente del poder adquisitivo. Y nos hemos ido adaptando en forma permanente a todas las situaciones y los vaivenes de la economía. Hoy vivimos una realidad en la que la inflación decrece. Nosotros seguimos planteando la misma estrategia de crecimiento sustentable que nos guía hace años, pero en un contexto de deflación. Nos apoyamos en un modelo organizacional flexible ante los cambios permanentes de la economía argentina, que se adapta a la dinámica de los mercados. Dentro de esa estrategia los PAS son nuestros aliados estratégicos.

Luego de la pandemia, Río Uruguay

Seguros inició un fuerte proceso de reorganización institucional en el que se desarrollaron y potenciaron cuatro ejes fundamentales de venta: corporativo, RUS Agro, RUS Digital y RUS tradicional. Este último eje está representado por los productores, que son el principal canal de nuestro modelo de negocios. Para ellos estamos favoreciendo la digitalización a través de nuestro laboratorio digital.

Seguimos desarrollando herramientas y plataformas tecnológicas para la comercialización digital masiva y diversificada. En ese marco generamos ventajas competitivas en los productos

Este año la compañía inicia el camino hacia la certificación del Premio Nacional de la Calidad. Esto implica desarrollar un plan estratégico de trabajo, que incluye el crecimiento basado en la ecuación sustentable y priorizar la experiencia de nuestros clientes. Los escuchamos de manera activa y, en consecuencia, creamos productos adaptados a la sociedad. Tenemos una política comercial muy enfocada a la diversificación de carteras. Nuestra estrategia consiste en ofrecer nuevas alternativas de productos pensados para cada segmento de la población. Pensamos que esto es clave dentro de la industria aseguradora. Buscamos ser inclusivos y de esta manera, sustentables. No tenemos como objetivo llegar a un segmento en particular, sino que ofrecemos múltiples coberturas. Tenemos oficinas en barrios vulnerables de todo el país, para los que creamos una línea completa de microseguros. No apuntamos a un segmento en particular, nosotros trabajamos escuchando al cliente y vamos desarrollando productos a medida y ofreciendo todos los canales de comercialización para la necesidad de cada segmento. Tenemos una demanda muy dinámica, clientes que van evolucionando en cuanto a la elección de los canales de comercialización. Hoy el mercado exige más alternativas y formas de comprar. Estamos trabajando en ese sentido e, incluso, potenciando, a través de nuestros productores la posibilidad de llegar a un universo más grande de clientes. También buscamos llegar a segmentos más ampliados de población y ganar mercados promoviendo alianzas corporativas.

26 lANZAmIENTOs

CONFIAMOS EN UNA RECUPERACIÓN PAULATINA DE LA ECONOMÍA

En este nuevo ciclo económico, consideramos que el rol del banco, junto al sistema, es crucial en la reactivación y el impulso de la economía. Estamos comprometidos en brindar soluciones integrales que acompañen a nuestros clientes, fomentando la inversión, el ahorro y el desarrollo económico a nivel personal y empresarial. Nos enfocamos en ser un aliado estratégico para personas y empresas. Estamos trabajando internamente en redefinir nuestra segmentación para ofrecer soluciones financieras innovadoras, accesibles y personalizadas, y con una fuerte inversión en nuestras plataformas tecnológicas.

El relanzamiento de los créditos hipotecarios es una excelente noticia para el mercado inmobiliario y para quienes buscan acceder a una vivienda propia. Esperamos que esta medida impulse la actividad del sector. En Banco Patagonia lanzamos una propuesta supercompetitiva.

Nuestros clientes pueden acceder a una tasa preferencial del 4,90 %, si acreditan su sueldo con nosotros. Es la tasa más atractiva para clientes de plan sueldo que ofrecen los bancos privados hoy en día. Además, contamos con una tasa del 7,90 % para clientes de mercado abierto. Con este préstamo se podrá financiar hasta un 75% del valor de la vivienda para compra y hasta un 25 % para refacción. Podrán solicitar hasta 250.000.000 pesos y devolverlos con una tasa fija + UVA en hasta 30 años. Para el sector productivo, tenemos grandes expectativas en cuanto al acceso a créditos que impulsen la actividad y el crecimiento de las empresas y personas físicas con actividad comercial. Para estas últimas, estamos trabajando en una nueva propuesta que incluye mayor nivel de financiación en acuerdos y préstamos para destinos productivos, soluciones tecnológicas de cobros y pagos, y mejores experiencias digitales.

La caída del poder adquisitivo es una realidad que afecta a las familias

argentinas, sin embargo, confiamos en una recuperación paulatina de la economía y queremos acompañar a nuestros clientes en este contexto. Trabajamos en el desarrollo de nuevas herramientas digitales que faciliten el acceso a la información y la gestión de las finanzas personales, así como en la creación de productos financieros más accesibles y convenientes. Somos el primer banco del mercado argentino en lanzar una solución de BNPL (buy now pay later) que es furor en el mundo a través de nuestro nuevo producto Patagonia Cuotas, que incluye una política muy agresiva de inclusión financiera para nuestro segmento joven Patagonia ON, que permite realizar compras en cuotas con TNA del 1 % anual.

Además, incorporamos pagos sin contacto con NFC tanto en celulares Android como IOS. También pagos con QR y la continua incorporación de funcionalidades del ecosistema MODO.

Nuestro nuevo segmento Patagonia ON, orientado a jóvenes entre 18 a 30 años, está siendo muy atractivo con una propuesta de valor asociada a la música, los recitales, los beneficios, pagos con QR y NFC.

ALEJANDRO MELLA, superintendente de Red de sucursales y Negocios con Personas de Banco Patagonia

El relanzamiento de los créditos hipotecarios es una excelente noticia para el mercado inmobiliario y para quienes buscan acceder a una vivienda propia. Esperamos que esta medida impulse la actividad del sector. En Banco Patagonia lanzamos una propuesta supercompetitiva.

27 lANZAmIENTOs

EN ESTE CICLO ECONÓMICO EL ROL DE LOS BANCOS SE VUELVE MUY RELEVANTE

El rol de los bancos en este nuevo ciclo económico se vuelve muy relevante, ya que el descenso de la inflación y de las tasas de interés contribuyen a la recuperación del financiamiento de las empresas y también del consumo.

MATÍAS HIRSCHMANN, gerente de marketing del Banco Ciudad

En ese sentido, nuestra mayor experiencia y músculo como actores del sector financiero está en traccionar el crédito privado para el crecimiento de la economía de manera de poder estimular la demanda y contribuir a darle impulso al desarrollo productivo.

En estos meses lanzamos nuevas líneas muy atractivas en términos de tasa de interés y de plazos, con una propuesta integral que busca financiar y brindar servicios bancarios para facilitar el crecimiento de las pequeñas y medianas empresas, de los sectores exportadores, los emprendedores y profesionales independientes.

A su vez, desde nuestra empresa de microfinanzas venimos creciendo en productos y colocación de líneas para los microemprendimientos.

apenas alcanza un 0,4 %.

Nuestras nuevas líneas hipotecarias son muy atractivas en general y, en particular, las que se circunscriben al área céntrica porteña, donde la sinergia con los beneficios impositivos, la puesta en valor y las actividades de recreación que impulsa el Gobierno de la Ciudad redundarán en la transformación y revalorización de toda la zona.

Estos objetivos van de la mano con otros ejes de trabajo fundamentales, como la incorporación de nuevas funcionalidades en nuestros canales de atención. En esta línea, estamos profundizamos un modelo de transformación basado en la tecnología y en la agilidad con el fin de sostener el nivel de satisfacción de nuestros clientes e incrementar nuestra base de individuos y de empresas para consolidarnos entre los bancos líderes del sistema.

En la medida en que se consolide un escenario de mayor estabilidad, se incrementará el potencial para la colocación de créditos hipotecarios, dada la demanda latente que existe en el segmento de financiaciones para la vivienda.

En la Ciudad de Buenos Aires, y en las grandes urbes donde el banco tiene presencia, como Córdoba, Mendoza, Tucumán y Salta, tenemos una atención y set de productos específicos muy competitivos para los comercios y consorcios, que optimizan la operatoria y reducen los costos financieros de estos segmentos.

También tenemos muchas expectativas con el relanzamiento de los créditos hipotecarios, con los que aprovechamos nuestra ventaja competitiva vinculada al know how sobre este producto. En la medida en que se consolide un escenario de mayor estabilidad, se incrementará el potencial para la colocación de créditos hipotecarios, dada la demanda latente que existe en el segmento de financiaciones para la vivienda.

Cabe destacar que, en 1999, en el contexto de estabilidad de la convertibilidad, el crédito hipotecario representaba 5,3 % del PBI, mientras que ahora

Dentro de este eje de trabajo estaremos impulsando nuestra nueva billetera digital Buepp, a la que iremos sumando nuevas funcionalidades a lo largo del año.

También vamos a consolidar nuestras soluciones de cash management y de financiamiento a mediano plazo para proyectos de inversión, como una continuación al apoyo a los proyectos estratégicos impulsados por el Gobierno de la Ciudad.

Otra de las plataformas que crece tanto en alcance como en participación es nuestra plataforma de subastas online, lo hace a partir de nuevos convenios con organismos públicos nacionales, provinciales y municipales, y con empresas de distintos sectores. Como institución financiera tenemos la responsabilidad de acompañar a la comunidad en esta transformación incesante, por lo que buscaremos alcanzar a diversos segmentos sociales a través de acciones de inclusión y educación financiera en articulación con organismos nacionales e internacionales.

28 lANZAmIENTOs

NOS ESFORZAMOS POR DAR RESPUESTA A LAS NECESIDADES DE LAS PERSONAS

En Life Seguros y en Orígenes Seguros de Retiro tenemos buenas expectativas para el ejercicio del período 2024/2025. Vemos que la inflación en la Argentina aún es elevada, pero va cediendo. Y, si bien es cierto que ha dejado su efecto sobre el poder adquisitivo de la gente, entendemos que los salarios están comenzando a recuperarse lentamente. En este contexto para nosotros es clave seguir con el proceso de escucha al cliente. No se trata simplemente de ofrecerle una serie de productos, sino cada vez más nuestra tarea consiste en entender qué es lo que necesita, qué es aquello que para él representa un valor agregado. Desarrollando bien esa escucha a sus necesidades le daremos satisfacción y, al mismo tiempo, lograremos que seguramente tenga una mayor propensión a sostener en el tiempo su decisión de contratarnos. Nuestro esfuerzo está en las necesidades de las personas, en el diseño de productos que les den las respuestas que necesitan. Decir que nuestro foco está puesto en el cliente no es sólo una frase que suena bien. Durante mucho tiempo las compañías de seguro estuvieron dedicadas a la oferta amplia. Nosotros estamos convencidos de que en la actualidad transitamos un camino por el cual conocer a los usuarios, saber lo que quieren, y darles opciones en ese sentido, marcará la diferencia sustancial a futuro de cara a la persistencia de los portafolios. Captar nuevos clientes y retener a nuestra propia cartera dependerá de nuestra capacidad de entender las necesidades actuales y darles la respuesta adecuada. Si podemos hacerlo, la retención es la consecuencia lógica de haber puesto una cobertura en manos de quien realmente la requiere y, por ende, tiene clara la relación de valor.

Seguridad financiera

En nuestro mercado el consumidor se ha tornado más exigente por conoci-

Captar nuevos clientes y retener a nuestra propia cartera dependerá de nuestra capacidad de entender las necesidades actuales y darles la respuesta adecuada. Si podemos hacerlo, la retención es la consecuencia lógica de haber puesto una cobertura en manos de quien realmente la requiere y, por ende, tiene clara la relación de valor.

miento, pero también, porque ante la falta de liquidez sus gastos son realmente muy pensados. Actualmente productos como vida con capitalización, caución de alquiler, salud y ciber, son muy demandados porque el usuario sabe perfectamente qué es lo que cubren y que eso es lo que requiere en este momento en el que le preocupa su seguridad financiera, el acceso a la vivienda, la salud familiar y mitigar los riesgos con respecto a la usurpación de identidad.

Trabajamos en todos los segmentos del mercado. Por un lado, aquellos seguros destinados a los individuos, tal como decíamos, pensando en su salud, su vida, su hogar, sus bienes, su futuro y su identidad. Y, por otro lado, las empresas a las que les acercamos nuestra propuesta de responsabilidad civil, incendio, todo riesgo operativo, integral de comercio, seguro técnico, cauciones, vida colectivo optativo, ley de contrato de trabajo, accidentes personales, sepelio, etcétera. La oferta es completa en todo sentido, tanto desde la mirada de la persona como desde la del empleador, de manera que a través de Life Seguros y Orígenes Seguros de Retiro demos soluciones a las diferentes necesidades que la Argentina de hoy nos demanda.

SERGIO CARUSO, director comercial de life seguros y Orígenes seguros de Retiro

29 lANZAmIENTOs

HOY CUBRIMOS A 740.000 USUARIOS

Y LA META ES LLEGAR A 1 MILLÓN

Este año presenta desafíos significativos, no sólo en términos económicos, sino también regulatorios. En SanCor Salud estamos enfocados en adaptarnos rápidamente a las condiciones y al contexto para contener a nuestros asociados, a nuestros prestadores médicos y para mantener nuestra calidad de servicio. La expectativa macro tiene que ver con lograr una estabilidad en el contexto y luego, por supuesto, equilibrar nuestro sistema de salud para poder proyectar escenarios que nos permitan manejarnos con previsibilidad.

Necesitamos una cuota de previsibilidad para seguir brindando accesibilidad, sostenibilidad y eficacia.

En cuanto a nuestra compañía, somos conscientes de que nos movemos en un entorno muy competitivo, por eso es tan importante brindar opciones de salud enfocadas en las posibilidades de la gente, y que ofrezcan la mejor relación costo-servicio. Como parte de nuestra gestión, en forma permanente y sostenida, implementamos estrategias de flexibilización que responden a las necesidades y posibilidades de quienes nos eligen.

Interpretación del contexto, escucha de la voz del cliente, fortalecimiento de la experiencia y del servicio, variedad de planes a la medida de las necesidades y posibilidades, competitividad en la ecuación precio-producto, campañas de segmentación del mercado, identificación precisa de los potenciales, articulación y cada vez más profesionalización de los equipos de venta y de los equipos de retención, simplificación de procesos y mejora continua en las estrategias de captación y de retención transversales a toda la compañía son las grandes verticales que entendemos más relevantes.

Sólo como ejemplo, podemos mencionar que la generación de productos es permanente. Hace muy poco presentamos nuevos planes de la línea Flex y Flex Digital, opciones emergentes que ofrecen una alternativa viable para aquellos que buscan mantener una

Necesitamos

una cuota de previsibilidad para seguir brindando accesibilidad, sostenibilidad y eficacia.

DANIEL GONZÁLEZ, director

DANIEL GONZÁLEZ, director

comercial de sanCor salud

cobertura de calidad sin comprometer su presupuesto. Nuestra meta es estar muy cerca de la gente para llegar con nuestros servicios de salud a cada rincón de la Argentina. Estamos transitando un plan estratégico de crecimiento al 2030. Hoy damos cobertura de salud a más de 740.000 asociados y la meta es un millón. Para ello seguiremos poniendo foco en los segmentos alcanzados por la cobertura, es decir a los individuos, tanto en relación de dependencia como independientes y en el mundo corporativo, con propuestas personalizadas tendientes a ser cada vez más una alternativa de valor para las empresas a la hora de proteger a su capital humano. Las empresas valoran y consideran a la salud y a la cobertura de una prepaga como un diferencial para retener a los talentos. También estamos atentos a las modalidades virtuales y, hoy, a través de los canales digitales, estamos desarrollando efectivos procesos de venta, fidelización y, además, concebimos planes de salud para una demanda más flexible, que articula las posibilidades de atención a través del acceso a la red de prestadores de manera digital. Retomando con el concepto de los segmentos, estamos más focalizados en los segmentos jóvenes, que están seguramente transitando sus primeros trabajos y organizando su proyecto de vida, queremos darles la posibilidad de acceder a una cobertura que les aporte tranquilidad para ellos y sus familias. Igualmente nuestro abanico de planes es amplio y contempla a los distintos segmentos etarios y económicos. Tenemos presencia en más de 350 puntos del país, así que también contemplamos las particularidades regionales y estamos atentos al desarrollo de las fuerzas y actividades económicas del lugar. Nuestra marca creció más de 300 % de asociados en la última década. Nuestra meta es continuar siendo una opción altamente valorada y elegida por los argentinos.

30 lANZAmIENTOs

LA ASISTENCIA AL SECTOR PRODUCTIVO CRECIÓ 350% EN ESTOS CINCO MESES

El Banco Nación tiene el desafío de cumplir un rol protagónico en este ciclo económico, por su historia y liderazgo en el sistema financiero. Nuestra acción se centra en apuntalar la actividad económica mediante el incremento de la participación del crédito en la economía. Esto incluye el segmento de individuos, con la nueva línea de préstamos hipotecarios, sumada a una ya competitiva línea de sueldos, y los créditos a jubilados y pensionados.

Además, seguimos con el apoyo financiero que históricamente hemos brindado al segmento empresarial y de emprendedores. Bajo esa premisa, vamos a hacerlo a las tasas más convenientes del mercado para aseguramos la sustentabilidad del financiamiento a todos los sectores económicos.