El escenario que visualizamos es una recuperación gradual que va a estar marcada por la baja de la inflación, la cual permitirá que se consolide una recuperación del salario real que traccionará el consumo privado a partir del tercer trimestre, y estará condicionada por el segundo aumento de las paritarias. Para acelerar el crecimiento, el Gobierno tendría que estimular las exportaciones, pero con el actual tipo de cambio se hace difícil. Esto nos lleva a pensar que este año va a cerrar con una caída de 3,91% en el PBI. El despegue “en serio” lo vemos para el segundo trimestre de 2025. Actualmente, la inflación se ha ido estabilizando y se presenta una nueva etapa, donde los precios podrían ser (tienden a ser) consistentes con el manejo económico. En ese sentido, hay dos puntos importantes a tener en cuenta: ¿cuál sería la devaluación mensual de equilibrio para que estén dadas las condiciones de unificación? y ¿cuál sería el salto cambiario esperado? Para responder a esto, consideremos que el ritmo del 2% mensual del crawling peg activo debería ajustarse a un ritmo más cercano a la tasa de inflación, para que los costos de producción en dólares no se inclinen a crecer a niveles que desalienten las actividades de exportación y sustitutivas de importaciones, y coloquen en riesgo el superávit comercial alcanzado luego de que se agoten las divisas generadas por la cosecha y stocks de insumos importados.

Hace décadas que la Argentina tiene un problema recurrente de inflación alta generado, en parte, por la tendencia de sus gobiernos de imprimir dinero para financiar su alto déficit fiscal. Este Gobierno ha prometido frenar la emisión y establecer una inflación baja. Teniendo esto en mente, visualizamos que de cara al segundo semestre hará foco en mantener los precios bajos y diseñar un plan de ajuste estructural monetario.

Con respecto a la inflación, si bien muestra una tendencia decreciente, en junio esta tendencia se revierte con un IPC de 4,6% de variación mensual y 79,8% interanual. Vemos un acomodamiento en julio (3,8%) debido a varios elementos: moderación de tarifas de energía, transporte, gasoil y nafta, componentes, como alimentos, en las primeras semanas estuvieron bastante planchados, aunque después aumentaron por las heladas. Esto podría darse temporalmente, ya que el Gobierno tiene pendiente la disminución de subsidios para agosto.

Mantener el superávit en los actuales niveles no va a ser sencillo porque la recesión afecta a la recaudación impositiva. De hecho, las recaudaciones de marzo y de abril tuvieron importantes caídas en términos reales, esta tendencia se revirtió en mayo, donde se observó que ascendió a 13,3 billones de pesos, con especial relevancia del impuesto a las ganancias y el impuesto país. La recaudación cayó cerca de un 10% en julio, lastrada por la recesión. El problema es la promesa de bajar el impuesto PAIS: si se computa la anunciada baja de ese tributo, el mes que pasó, la recaudación hubiera caído un 15%.

Los bancos internacionales pierden interés en Argentina

REPORTE FINANCIERO

La interoperabilidad de los QR, un paso más hacia el open banking

Se abrió el blanqueo para el mundo cripto

Reaseguradoras: un segmento concentrado a la espera de la salida del cepo

ESTAMOS TRABAJANDO PARA TRANSFORMAR AL BANCO NACIÓN EN UNA SOCIEDAD ANÓNIMA

Las dos caras de las ART: menos siniestros y más litigiosidad

“El 40% de las áreas de liderazgo en el Grupo W están ocupados por mujeres”

REPORTE ASEGURADOR

Qué hacen las aerolíneas para ser más verdes

Cómo se ajustarán los salarios frente a la inflación este año

Directora Silvia I. Fichman

Director editorial Alejandro Liska

Editora responsable Annabella Quiroga

Diseño gráfico

Gabriela Fiant

N.º 333, agosto de 2024.

NBS Bancos y Seguros

Editor: Grupo Sol Comunicaciones S.A.

Tucumán 1441 Piso 10° “A” y “B”, CABA

Teléfonos: (011) 4528-7365

E-mail:nsbancos@solcomunicaciones.com.ar

ISSN: 0329-5117

Las notas firmadas no representan necesariamente la opinión de los editores. Queda prohibida la reproducción total o parcial del contenido de esta publicación por el medio que fuere. Se permite, no obstante, la mención de los artículos citando la fuente.

Registro de propiedad intelectual: N.º 5330349

Registro de marca: 1.877.020

Propietario: COMUNICARTE S.R.L.

Impresión: Deligraf Imprenta

Carlos Calvo 2529, Munro Precio por ejemplar: $3500.-

El presidente del Banco Nación, la entidad más grande del país, reveló su visión y proyectos sobre el rumbo que tomará la entidad pública durante la gestión de Javier Milei.

Daniel Tillard cuenta con una amplia y destacada trayectoria en el sector bancario. Ocupó cargos jerárquicos en la dirección del Banco Provincia cuando el actual jefe de Gabinete, Guillermo Francos, encabezó la entidad entre 2007 y 2011, para luego desempeñarse como presidente del Banco de Córdoba (Bancor) por ocho años. En diciembre pasado, a raíz de la cercanía con Francos logró el respaldo para estar al frente del banco más grande del país.

—¿Cómo es la experiencia de llegar a un Banco Nación que en las gestiones previas no hubo directivos con historia bancaria? —El Banco Nación es el banco más grande del sistema por depósitos y préstamos. Tiene una participación aproximada del 14% en préstamos al sector privado entre todas las entidades financieras. Este promedio varía: más en dólares, menos en pesos, y un poco más en familias. El objetivo establecido es detener la inflación a cero, acompañado de la promesa de que los préstamos al sector privado crezcan exponencialmente. La política económica hasta diciembre de 2023 buscaba suprimir los créditos al sector privado, destinaba todos los depósitos bancarios a financiar el déficit. Con el nuevo gobierno de Javier Milei, los bancos volverán a enfocarse en su función principal: intermediar, tomar depósitos y financiar préstamos. En el caso del Banco Nación, se están retomando los objetivos de Carlos Pellegrini, que es priorizar el crédito pyme, fundamentalmente a nivel federal y regional. Para las familias, se está reconstruyendo y estableciendo un sistema de préstamos hipotecarios en todo el país, y esperamos que otros bancos del sistema

se unan a estas iniciativas. El mandato actual es recomponer y expandir el crédito al sector privado en Argentina. —¿Cuál es la evaluación actual del banco? —Nosotros, en los primeros días de enero del 2024, implementamos un programa para ofrecer créditos pyme altamente competitivos. Además, acompañamos el crédito familiar, lo que resultó en que el banco desembolsara 6.000 millones de pesos en préstamos durante el primer semestre. Esto representa un incremento del 50% en términos reales con respecto al año anterior. Ya en junio habíamos liquidado más crédito de lo que el banco otorgó en 2023, lo que demuestra una devolución muy favorable. Nos hemos enfocado en todas las economías regionales porque entendemos las necesidades de las pymes locales y respondemos acorde a sus requerimientos. La cartera de crédito al último día de diciembre del 2023 mostraba una irregularidad del 12%, una cifra extremadamente alta. Por ello, además de impulsar las gestiones de recuperación de cartera, nos dedicamos a depurar. Hoy en día, el

índice de regularidad del banco ha descendido rápidamente al 3%, y nuestro objetivo es que este ratio se ajuste a los índices del sistema financiero en general, donde un buen ratio es del 2,5%.

—¿Cómo están abordando los casos de las grandes empresas que recibieron créditos en condiciones poco claras, que representan un lastre para el banco?

—El directorio está comprometido en el seguimiento de estos casos y cuenta con un equipo de abogados, ya que todos los créditos están judicializados. Hay una tarea sistemática de los abogados, y en los dos casos más destacados, que son los concursos de Vicentin y Molino Cañuelas. La posición en la deuda quirografaria es clara: si hay un acuerdo universal, se debe respetar, ya que se trata de un consenso mayoritario. En cuanto a los créditos privilegiados, el banco se enfoca en defender sus intereses utilizando todas las herramientas de negociación y fortaleza relativa.

—¿Cuál es el porcentaje de los 6.000 millones de pesos de los desembolsos que corresponde a las familias?

—Aproximadamente es un 30%, el resto de los créditos están concentrados en pymes y empresas regionales. Hemos fortalecido nuestra posición en la oferta de capital de trabajo y descuento de cheques, donde alcanzamos a 250.000 mipymes en todo el país, desde pequeñas empresas hasta compañías que facturan 150 millones de dólares anuales. El descuento de cheques ahí tracciona enormemente. Además, añadimos capital de trabajo en dólares para pymes de exportación, en sectores como la fruta, el vino, el mosto y la industria láctea. A finales de diciembre repasamos las líneas de crédito para inversión, que estaban prácticamente bloqueadas. El primer hito en estos préstamos fue la oferta realizada en marzo en la Expo Agro, que incluía maquinaria, riego, mallas y otros equipos

El BNA obtuvo la calificación “ESG2 (arg)–Muy Altos Estándares” asignada por la agencia FIX SCR S. A., por la evaluación de su desempeño en los factores ambientales, sociales y de gobierno corporativo (ASG). De esta manera, se convirtió en la primera entidad financiera local en obtener esta distinción, que representa una opinión externa e independiente con respecto a su fortaleza relativa, que para analizarlo tuvo en cuenta sus antecedentes, situación actual y perspectivas futuras. Esta calificación permite que el banco cuente con un diagnóstico general del estado de situación y, a partir de los resultados e indicadores que surgen del informe final, pueda fortalecer el plan de acción y la definición de objetivos en materia de factores ASG. En el Nación, Tillard está acompañado por el vicepresidente Darío Wasserman y el vicepresidente segundo Carlos Mario Balter. El directorio está integrado por Nicolás Carvajal, Manuel Calderón, Armando Guibert, Alejandro Henke, Gonzalo Pascual y Miguel White.

destinados a incrementar la productividad. Estas ofertas tenían condiciones muy convenientes e incluyeron una tasa del 67%.

—¿Y ahora con qué tasas están?

—Actualmente, las tasas están en 27% para créditos en pesos y 3% para dólares. Ofrecemos financiamiento a pymes para la adquisición de maquinaria con plazos de hasta cinco años y, en algunos casos, hasta siete años. Estas pymes forman parte de agrupamientos exportadores.

En cuanto a familias, la reconstrucción del crédito hipotecario es compleja, no sólo debido a la tasa. Para préstamos hipotecarios a 30 años en UVA, con una tasa del 4,5% para vivienda única, incluimos una opción de seguro. A partir de los 180 días del desembolso, se puede optar entre UVA o CVS (índice de salario), con una prima adicional del 1,5% anual sobre el saldo del préstamo. Esta oferta generó 30.000 solicitudes, de las cuales más del 60% eligió la opción de seguro. El desajuste entre salarios y el valor de las propiedades ha sido un desafío, pero estamos impulsando el crédito a desarrolladores. Y el Congreso también ha reaccionado. Propuso eliminar el impuesto a la transferencia de inmuebles (ITI) y deducir los intereses de los préstamos de la ganancia imponible. Estamos solicitando a los goberna-

dores que eliminen impuestos sobre hipotecas y en la compraventa de viviendas únicas. También estamos gestionando la reducción de sellos y tasas municipales, y pidiendo a los registros de la propiedad y escribanos que abaraten los trámites. Nuestro objetivo es que nuestra oferta de crédito se ajuste a la demanda insatisfecha.

—¿Ya tienen en marcha los créditos para desarrolladores?

—Creamos una gerencia especializada en estos créditos, que requieren una evaluación compleja. El desarrollador debe cumplir con ciertos requisitos: estar en el terreno, contar con las autorizaciones de los intendentes y tener experiencia en el sector. Estos créditos están destinados a obras nuevas y, en algunos casos, a financiar la parte no ejecutada de proyectos en desarrollo. Bajo ninguna circunstancia vamos a financiar proyectos que no sean para vivienda única. Muchas propuestas incluyen una parte comercial y una parte de vivienda; nosotros no financiamos la parte comercial, ni el lote, ni lo ya ejecutado. Estamos trabajando en esto, pero no es una tarea fácil.

—¿Los pedidos de crédito provienen de todo el país?

—Una de las ventajas del Banco Nación es su proximidad a las regiones. Que tengamos presencia en Mendoza, Córdoba y Neuquén no nos sorprende, ya que está relacionado con la población de cada región y su nivel socioeconómico. En algunos lugares del país, la industria del desarrollo inmobiliario está más avanzada, lo que facilita encontrar rápidamente propiedades que satisfagan la demanda. En otros lados este encuentro no ocurre con tanta rapidez, lo que dificulta a las personas encontrar las propiedades adecuadas.

—¿Cómo ve la pelea entre bancos y fintech?

—Nosotros pagamos impuestos diez veces más que las fintech. No contamos con alícuotas reducidas ni ningún tipo de beneficio fiscal. Y los bancos privados enfrentan problemas similares a los nuestros, tienen que mantener una oferta de créditos hipotecarios y pyme adaptada a todas las regiones argentinas. Por eso, no comprendo la afirmación de que competimos con alguna ventaja. La tarea aquí es de absoluta competencia.

—¿Y cuál considera que es el rol de la banca pública en esta nueva gestión?

—El rol del Banco Nación es impulsar el crédito pyme y construir el crédito hipotecario en Argentina, manteniendo el liderazgo como el banco más grande del país. Debemos crecer en la participación en el mercado y prepararnos para un momento que no vaya a haber más cepo. Obviamente, existen cuestiones organizacionales que estamos debatiendo sobre el gobierno del banco y que buscan lograr una mayor transparencia.

—¿Cuáles son las cosas que están debatiendo?

—Hay un decreto vigente que ordena que el Banco Nación sea una sociedad anónima. Hubo un debate en el Congreso sobre la apertura de capital del banco, a la que se refirieron como una privatización genérica, pero en realidad se trataba de una apertura de capital. El Congreso decidió no tratarlo. Sin embargo, el decreto sigue vigente y estamos trabajando en la transformación del banco en sociedad anónima, con el objetivo de mejorar su funcionamiento. En los últimos diez años, el banco tuvo cinco presidentes, con una alta rotación que ha hecho imposible mantener un rumbo estratégico. Este problema es consecuencia de la estructura organizacional, que también carece de transparencia en la toma de decisiones. Esto llevó a la concesión de malos préstamos y decisiones desacertadas. La transformación del banco en sociedad anónima se centra en la transparencia y en establecer mecanismos para evitar estos problemas.

—Este es un debate histórico.

—Eso habla mal de los argentinos, porque el debate no puede durar 32 años. Mi teoría es que ha sido tan largo porque los bancos se achicaron en los últimos años y han vivido del Estado, con un cepo cambiario que mantiene el statu quo, porque a nadie le inte-

resa venir si no se pueden repatriar utilidades. El debate es al revés: volver a un marco de inflación cero y expansión del crédito trae aparejado la necesidad de capital. Si el Gobierno, como accionista, no puede capitalizar al banco debido a otras prioridades, el banco debe ser eficiente y encontrar maneras legales, posiblemente a través de una apertura de capital, para obtener los recursos. El presidente del Banco Galicia dijo que el crédito de la Argentina va a duplicarse cada año. Nosotros somos más optimistas y tenemos que prepararnos para este momento. En lo personal, me siento un defensor de la banca pública. Para esto, necesitamos considerar una participación de capital privado, similar al caso del Banco do Brasil en los 90, que fue recapitalizado y posteriormente cotizado en Nueva York sin perder su misión de banco público regional que compite de igual a igual contra el Santander, el Itaú y otros.

¿Y los créditos hipotecarios?

¿Cuántos tienen otorgados? Hay, aproximadamente, 400 casos en proceso de liquidación. Hace unas tres semanas realizamos las primeras escrituras. Hemos convocado a todo el equipo de las sucursales y de la capital para enfatizar que los créditos son una tarea primordial. Mientras tanto, estamos trabajando en una sistematización para que sea posible ofrecer créditos hipotecarios rurales, algo que anunciaremos en los próximos meses.

—Al principio parecía que se trataba de un proyecto de privatización pura.

—Hablo por mí, no fue ese el planteo. Desde diciembre lo vengo expresando ante las gerencias zonales. El Banco Nación es imprescindible para el desarrollo de la pyme regional. Por ahora, la banca privada no hace ese trabajo. Las empresas, cuando exponen sus planes, mencionan que el banco tuvo una importancia tremenda. Pero cada sector dice lo que cree. —Con participación privada, ¿cree que el banco mantendrá su carácter federal?

—Obviamente, lo que propongo es que haya un debate. Vuelvo a insistir en el tema del Congreso: no es una cuestión de mi voluntad ni del Poder Ejecutivo. Lo que digo es que deberíamos analizar este concepto para un mundo en expansión. Pero sí existen intereses para que el Banco Nación siga siendo la “caja boba” de muchos sectores.

La compra del HSBC por parte de Galicia abrió el debate sobre el rumbo del sector bancario en el país. Los expertos anticipan un posible mercado concentrado.

El anuncio de compra del HSBC por parte de Galicia en abril parece marcar el rumbo al que se dirige el negocio financiero en la Argentina. Los especialistas anticipan que se viene un mercado de la banca concentrado, dominado por menos entidades pero más grandes.

La transacción fue la más relevante en el mercado nacional de compraventa de empresas durante el primer semestre por su volumen de 550 millones de dólares y una de las mayores operaciones de la industria financiera de los últimos años. Además del negocio bancario, el deal comprende la cesión de la división de seguros y el manejo de activos financieros a Galicia, que se convertirá en el banco privado más grande de la Argentina y el segundo más importante, detrás del Banco Nación.

Por número de activos, el HSBC ocupaba el décimo lugar al 31 de diciembre último en la totalidad del sistema (incluidos los bancos oficiales), mientras que el Galicia estaba tercero, detrás del Nación y el Provincia, pero primero como banco privado. Ahora, en conjunto, sumarán activos como para superar al Provincia.

El acuerdo aún debe ser aprobado por el Banco Central siguiendo las normativas vigentes de regulación, proceso que se estima que llevará alrededor de doce meses. Una vez que se autorice la venta, se les comunicará a los clientes del HSBC cómo serán los tiempos del traspaso y los pasos a seguir, por caso, el cambio de tarjetas. Hasta entonces, siguen operando normalmente.

Con miras a llevar tranquilidad, el HSBC aseguró hace unos meses que “el equipo trabajará estrechamente para ayudar a garantizar una transición fluida y la continuidad del servicio”, por lo que los productos y servicios que ofrecen, como los productos bancarios, seguros e inversiones “seguirán siendo brindados normalmente”.

Fuentes del sector indicaron que la intención de Galicia es crecer y aumentar la cartera de clientes para estar preparados para la reactivación del crédito, con la sostenida desaceleración de la inflación y la baja de las tasas. La tendencia a la retirada no es nueva: teniendo en cuenta este último caso, cuando se cierre por completo el acuerdo, tres grandes bancos habrán abandonado el país en los últimos siete años. Los expertos coinciden en que al contexto de volatilidad local del último tiempo, se le suma una estrategia que cada vez más adoptan los gigantes del sistema a nivel mundial, de concentrarse en economías que hoy les resultan más atractivas y rentables.

Tendencia a la concentración

“Hay una tendencia global en la que los bancos buscan concentrarse en mercados donde son más fuertes. Si no logran poner un pie con firmeza, deciden enfocarse, por ejemplo, en los mercados asiáticos, que están creciendo en detrimento de los marginales, como el sudamericano”, analizó Guillermo Barbero, socio de First Capital Group.

Al respecto, el experto en fusiones y adquisiciones de empresas destacó que América Latina perdió atractivo para los bancos tradicionales en comparación con regiones densamente pobladas, como Asia. “Es un continente despoblado en comparación China, Indonesia o el Sudeste Asiático, a donde se están dirigiendo las entidades financieras”, destacó.

En ese sentido, al momento de informar la venta de su filial local, HSBC enmarcó la decisión en su apuesta por el crecimiento en Asia como parte de una revisión estratégica que la

compañía con base británica encara desde 2021. En esa dirección, ya se desprendió de las operaciones en los Estados Unidos y Francia.

La venta de la unidad de la Argentina “es otro paso importante en la ejecución de la estrategia y permite centrar los recursos en oportunidades de mayor valor en toda la red internacional”, señaló sobre este plan el consejero delegado de HSBC, Noel Quinn, en un comunicado que emitió la empresa en abril.

Según consta en la información difundida sobre la venta, el HSBC sufrió el golpe de la devaluación de la moneda local. “En 2023, como resultado de la devaluación en la Argentina, la reserva por pérdida de conversión de moneda extranjera aumentó en 1.800 millones de dólares”, destacó la conducción de la entidad.

“El contexto económico local representó para HSBC una pérdida de impuestos de 1.000 millones de dólares en el primer trimestre de 2024, pero también el reconocimiento en el estado de resultados de, aproximadamente, 4.900 millones de dólares de la reserva por pérdidas de conversión de moneda extranjera histórica al cierre”, subrayó el mensaje.

HSBC significa en inglés “Hongkong and Shanghai Banking Corporation”. Fue creado en Hong Kong el 3 de marzo de 1865 y en Shanghai un mes más tarde, con el objetivo de financiar el comercio entre Europa, India y China.

Fue el primer banco de propiedad local que operó de acuerdo con los principios bancarios escoceses, ya que la inspiración para su fundación fue Thomas Sutherland, escocés que en ese entonces trabajaba para Peninsular and Oriental Steam Navigation Company.

Sutherland se dio cuenta de que había una considerable demanda de servicios bancarios locales en Hong Kong y en la costa de China, y ayudó así a erigir la institución que abrió sucursales rápidamente para ampliar los servicios. A lo largo de los años, adquirió otros bancos y realizó fusiones, hasta que en 1992 estableció su sede central en Londres.

Ratio de crédito bajo

Para Alejandro Tfeli, managing director y partner de Boston Consulting Group (BCG) en la Argentina, los bancos están baratos y eso es una oportunidad de compra para grupos que buscan expandirse. “Pero hay un factor más específico local: la banca está muy atomizada y con un ratio de crédito respecto de producto bruto interno (PBI) muy bajo”, resaltó.

Para mejorar la experiencia de los clientes, y en línea con la renovación inmobiliaria con parámetros sustentables que lleva a cabo, en mayo BBVA comunicó que lleva invertidos más de 3.500 millones de pesos en la remodelación de diez sucursales, contemplando obra civil y equipamiento, además de tecnología y seguridad.

A diferencia de la Argentina, donde los mayores bancos por captación de depósitos no tienen el 50% de los activos totales del sistema, en mercados de la región concentran entre el 70 y el 80%. Así, Tfeli comparó lo que ocurre en Chile, país vecino más desarrollado en materia de industria financiera. “Tiene un peso del crédito de más del 70% sobre el PBI, con tres principales bancos privados y uno oficial. En la Argentina, en cambio, la relación crédito-PBI está clavada en el 10%, con lo cual, un sistema de 70 bancos aquí podría lucir con dimensiones algo excedidas”, apuntó. Sobre este punto, Barbero coincidió en que “hay mercados saturados, donde no hay espacio para crecer, como Chile”. Graficó: “Hay 15 bancos consolidados, con un nivel de préstamos que llega al 80% del PBI. En la Argentina, los préstamos sobre el PBI están en alrededor del 8%”. No obstante, consideró que el sistema financiero argentino se fue achicando en los últimos años. “El total de los préstamos asciende a los 20.000 millones de dólares, una cifra minúscula. Si agregamos los préstamos en dólares, la cifra escala a 25.000 millones de dólares”, afirmó.

Y enfatizó: “Es un monto pequeño para un país importante, como lo es Argentina. Muchos habitantes no confían en el sistema financiero local, ahorran y transaccionan con bancos del exterior. Eso provoca que entidades extranjeras no encuentren atractivo al mercado local”.

En julio, el saldo total de préstamos en pesos al sector privado alcanzó los 33,6 billones de pesos, que representan una suba en los últimos 365 días de 22,7 billones de pesos, equivalente a un 208,5% anual, según el último informe de First Capital Group. Este valor se encuentra por debajo de la inflación del período, si se consideran los últimos doce meses y se tiene en cuenta que todavía no se difundió el índice correspondiente a julio. Las estimaciones privadas calculan que en el mes pasado el índice de precios al consumidor (IPC) interanual habría alcanzado cerca de un 267%.

“El mercado argentino está concentrado, pero todavía quedan alrededor de cien entidades con diferentes características. Recientemente, se incorporaron bancos de la mano de las fintech, que buscan captar a clientes por medio de canales electrónicos; y se sumaron entidades especializadas en el otorgamiento de créditos prendarios o la atención de un nicho en especial de la economía. Hay mercados de la región que tienen menos oferta”, comparó Barbero.

Casos anteriores

La venta del HSBC se da poco después de la compra del Itaú por parte de Macro. La operación por 50 millones de dólares había sido anunciada en agosto del año pasado y se aprobó en noviembre último.

Guillermo Barbero

Alejandro Tfeli

La familia Brito se quedó así con el 100% de la filial local del banco brasileño, estrategia con la que busca consolidar su presencia y fortalecer su red de atención federal. En ese sentido, ya avanzó con el restyling de las sucursales que tenía Itaú.

Más atrás en el tiempo, está el antecedente de 2017 de la compra de la banca minorista del Citi por parte de Santander. Al adquirir la operación argentina del banco con sede en Nueva York, la entidad española pasó a tener, en ese momento, una red de 480 sucursales, más de 3,5 millones de clientes individuos, 260.000 clientes pyme y 1.300 clientes empresas corporativas.

“Se fue diluyendo el interés inicial de entidades extranjeras por la Argentina y la región, algo que vimos con más énfasis, si nos remontamos a 30 años atrás, con la llegada de bancos europeos y norteamericanos. En cambio, en el último tiempo, muchas se retiraron, considerando que su posición local no era relevante y no les daba rédito”, sostuvo Barbero.

Sobre los efectos de estas compras Tfeli, explicó que, siempre y cuando no cierren sucursales, estos procesos de consolidación no suelen impactar en el volumen de empleo y, menos, de clientes. “El resultado es más a favor que en contra”, opinó.

Lo cierto es que, con el avance de la digitalización, se profundiza el modelo de atención virtual, una transformación que llegó para quedarse ante la competencia que plantean las billeteras digitales y las fintech.

Según datos del Banco Central, el año pasado había 4.558 sucursales plenas en el país y ahora hay 4.319. Asimismo, existen 18.505 cajeros automáticos en el territorio nacional frente a los 18.102 que había en 2023. Similar situación ocurre con las terminales de servicio: actualmente hay 8.406, y en 2023 eran 8.340. También hay más dependen-

cias automatizadas: existen 59, cuando antes eran 52. En los últimos años, los bancos redefinieron su negocio: aprovecharon el exceso de liquidez en pesos y las fuertes tasas de interés para financiar a la autoridad monetaria y su actividad se fue volviendo cada vez más transaccional, dejó de lado su característica original de financiar a familias y empresas.

Rumores de más salidas

El sector bancario sigue siendo objeto de especulaciones sobre nuevos movimientos. En las últimas semanas crecieron los rumores de que el BBVA podría dejar la Argentina, lo cual fue desmentido por la filial local.

El ruido que se generó llevó también a que el consejero delegado y CEO del BBVA en España, Onur Genç, se refiriera a las versiones. “Tenemos un gran banco y no nos hacemos eco de rumores”, sostuvo durante una conferencia de prensa al ser consultado sobre el tema.

Independientemente de esa declaración, en el mercado trascendió que el Grupo Petersen, de la familia Eskenazi, está interesado en comprar la filial, siguiendo los pasos de sus competidores locales. Actualmente el Grupo es dueño de los bancos de Santa Fe, Entre Ríos, San Juan y Santa Cruz, que antes eran manejadas por dichas provincias.

Hay quienes dicen que Petersen hizo sondeos, pero sin resultados concretos. También otros dicen que el BBVA analiza hacer las valijas, pero no quiere dejarle a cualquiera el negocio. Otros niegan rotundamente ambas versiones y resaltan que el banco

busca crecer en la Argentina con su “moderno modelo de atención”. De igual modo, con el objetivo de hacer crecer su unidad de seguros, el banco designó en julio a un nuevo gerente general de BBVA Seguros. Juan Gil Libarona reemplazará a Gastón Schisano, quien desempeñaba el rol desde 2011. Sobre la potencial salida de la Argentina por parte de más empresas, Alejandro Tfeli opinó que va a haber más operaciones de compra entre bancos si la economía se estabiliza: “Todavía hay bastante espacio por delante. Hablamos de la ola de consolidación hace diez años, que por distintos motivos no había llegado a la Argentina. Ahora parece haber empezado”.

A su vez, Guillermo Barbero consideró: “Es posible que otro banco siga la tendencia global, pero tampoco pierdo la esperanza de que algún extranjero vea el potencial de la Argentina, lo subdimensionado que estamos y lo mucho por crecer que tenemos”.En ese sentido, remarcó las oportunidades de crecimiento que se presentan para el mercado local y adelantó que “todo dependerá de la evolución de sectores que la banca considera estratégicos, como la agricultura, la energía y la minería”.

Ualá anunció una nueva funcionalidad para comerciantes, profesionales y empresas que usen Ualá Bis. Se llama Tap en tu celu y consiste en un método de cobro que permite abonar directamente en cualquier celular que cuente con tecnología NFC (Near-Field Communication). Esta herramienta facilita una alternativa de pago sin costos de dispositivos extra y acreditación inmediata con comisiones bajas. Admite tarjetas visa y Mastercard contactless y dispositivos con Apple Pay® o Google Pay®.

Banco Provincia

PREMIO ANUAL DE INvESTIGACIóN ALDO

El Banco Provincia convoca a la tercera edición del Premio Anual de Investigación sobre el Desarrollo Económico de la Provincia de Buenos Aires Aldo Ferrer. Tiene el objetivo de promover trabajos de investigación que contribuyan a pensar el presente y futuro de la Provincia y el País. Está destinado a estudiantes y profesionales de ciencias económicas y afines, el premio repartirá $1.770.000 entre los trabajos seleccionados. Las bases y requisitos se encuentran en https://gba.gob.ar/premio-aldo-ferrer.

SUPervielle

El Grupo Supervielle S. A. informó que ha finalizado su programa de adquisición de acciones propias. La compañía ha adquirido un total de 4.940.665 acciones ordinarias de v$N1 equivalente a un 1.08177% del capital social desde el inicio del programa. Actualmente, la compañía posee un total de 18.991.157 acciones Clase B que representan el 4,1581% del capital social.

BBva en argentina

EN DóLARES

El banco BBvA en Argentina propone una nueva cartera en dólares con un horizonte a mediano plazo. El nuevo fondo se llama FBA Renta Fija Dólar I y está pensado para satisfacer expectativas de rentabilidad elevadas con un horizonte de inversión a mediano plazo y un monto mínimo de 1.000 dólares. Permite suscribir y rescatar en dólares. El rescate se activa a partir de las 24 horas de la solicitud.

Una empresa del Grupo Mercantil Andina.

175.000 personas ya están protegidas a la manera Andina. ¿Qué esperás para sumarte?

REPORTE FINANCIERO

Nery Persichini, head of Research & Strategy de GMA

Capital, describe las claves —y los desafíos— de apostar a los títulos argentinos en

La coyuntura nos dio recientemente razones para analizar en detalle los determinantes de uno de los activos más importantes del mercado argentino: los bonos soberanos en dólares.

Hablamos de las alternativas “estrella” que habían escalado 75% en moneda dura entre noviembre de 2023 y abril pasado. Pero en los últimos meses, estos instrumentos quedaron en el ostracismo por una serie de dudas del mercado en torno a, ya no la voluntad, sino a la capacidad de pago.

Algunas razones para ser constructivos.

1. El ancla fiscal. Probablemente lo más novedoso del esquema macroeconómico de la administración actual sea el compromiso de tener cuentas públicas ordenadas. El superávit primario para el primer semestre se estima en 1,1% del PIB, mientras que el financiero lo hace en 0,4%. Cabe destacar que el

2023 cerró con un déficit primario de 2,7% del PIB, y de 4,4% una vez sumados los intereses. Por lo tanto, la velocidad de la consolidación ha sido sorprendente. Puesto en números más concretos para los inversores, el excedente financiero igualó 2.850 millones de dólares al tipo de cambio oficial, o 2.220 millones de dólares al CCL. Para dimensionar esta cifra, los pagos de deuda en dólares en los próximos dos años y medio representan cerca de 4.150 millones de dólares cada seis meses. El presidente y las autoridades económicas han indicado que el superávit financiero es innegociable. Esta convicción, reconocida por el mercado, continúa siendo la principal ancla del programa y un motor que sostiene el precio de los bonos. 2. REPO para garantizar pagos por 18 meses. En las últimas semanas las autoridades económicas brindaron distintos anuncios para apaciguar dudas sobre los próximos pagos de bonos hard dollar. En principio, a mediados de julio el Tesoro informó

que compraría al BCRA los dólares para hacer frente al pago de intereses de enero de 2025 (1.528 millones de dólares). Asimismo, una semana más tarde, el presidente Milei informó que los vencimientos de capital también se encontraban asegurados, ya que se contaba con la posibilidad de un repurchase agreement (REPO) para financiar el pago. Por último, en los últimos días, el ministro de Economía informó en una reunión que este instrumento, además, permitiría asegurar los pagos de capital hasta enero de 2026 inclusive. En este mismo evento, se indicó que los dólares para pagar los intereses de julio de 2025 y enero de 2026 se comprarían durante el primer semestre de 2025.

Es que, entre enero de 2025 y junio de 2026, los globales y bonares 2029 harán tres pagos semestrales de 10,45 dólares en promedio (por cada 100 VN), mientras que aquellos con vencimiento en 2030 realizarán tres pagos de 8,33 dólares en promedio.

El valor presente de estos pagos representa alrededor de 45% del precio de los bonos de 2029, mientras que significan cerca del 40% del precio de los AL30 y GD30. Por su parte, para el resto de los bonos el valor actual de estas cuotas se encuentra entre 10 y 15%, salvo para el Global 2046 (25%). De esta forma, el plazo de recupero de la inversión en los bonos más cortos es significativamente menor al visto en el resto de la curva hard dollar

3. La política monetaria de Estados Unidos, más dovish. La FED decidió mantener la tasa de interés de referencia en el rango de 5,25 y 5,50%, en línea con lo descontado por el mercado. Lo más destacado, sin embargo, fue que Jerome Powell declaró que las autoridades recortarán tasas en la próxima reunión de septiembre si observan una baja en la inflación. De hecho, los inversores avalan este guidance: para la próxima reunión de septiembre el consenso da por sentado que habría un recorte de tasas de 25 bps. Incluso existe un 70% de probabilidad implícita de que la poda sea de 50 bps. Hacia diciembre, hay un 90% de probabilidad de que haya tres recortes o más. Este anuncio trae un poco de sosiego a los mercados emergentes, como los bonos de Argentina. Si el mensaje dovish se traslada a tramos más largos de la curva de rendimientos de Estados Unidos, una baja de la tasa libre de riesgo implicaría una revalorización de todos los activos de riesgo, incluyendo los de nuestro país.

4. El blanqueo es generoso y favorable para los bonos. El Gobierno reglamentó la exteriorización de activos. En este régimen, los contribuyentes con hasta 100.000 dólares podrán acceder a una gama de inversiones sin costo alguno. Las inversiones comprenden la adquisición de títulos públicos emitidos por el Estado Nacio-

nal, provincial o municipales. También acciones, obligaciones negociables y FCI.

Motivos para mantener la cautela

5. ¿La “sensación” de atraso cambiario? La recomposición del activo del BCRA en los primeros meses del nuevo esquema macroeconómico fue sorprendente. Desde un nivel de reservas netas negativas por 11.000 millones de dólares, se logró alcanzar cifras positivas para fines de abril. Sin embargo, a partir de mayo el ritmo de compras de divisas por parte de la autoridad monetaria comenzó a disminuir (desde 3.330 millones de dólares en abril a 2.530 millones de la misma moneda). Más aún, en junio la posición del BCRA en el mercado de cambios pasó a ser vendedora en casi 50 millones de dólares. Que la autoridad monetaria no acumule reservas genera incertidumbre sobre qué tan ordenada puede ser la salida del cepo. Por último, el cierre de las canillas de emisión finalmente incluyó las compras de moneda extranjera por parte del BCRA. El anuncio de que la autoridad monetaria esterilizará los pesos emitidos vía venta en el CCL tampoco aportó calma al mercado. Es que, además, la rápida respuesta de la brecha en las últimas semanas (bajó desde 55% hasta 38%) implica que hoy son menos los dólares que el Central retiene luego de intervenir que en el momento del anuncio.

6. La soja más barata en 18 años. Luego del anuncio de las mejoras climáticas en Estados Unidos, el precio de la oleaginosa perforó el piso de los 380 dólares la tonelada, el mínimo en cuatro años, mientras que en términos reales no se observaba dicho valor desde 2006.

Esto golpea la sustentabilidad argentina en dos frentes. En primer lugar, baja el techo a exportaciones y, por lo tanto, compromete la acumulación de reservas. En segunda instancia, podría haber un impacto sobre la recaudación del Gobierno, que ha sido el pilar esencial e indiscutible para lograr la confianza del mercado.

7. Incertidumbre sobre el regreso al mercado. A las razones previas para ser cautelosos con la deuda, se le suma la opacidad para ver el camino que lleve a Argentina a colocar deuda internacionalmente. El mejor reflejo de esta situación es el nivel del riesgo país. Que este spread se ubique por encima 1.600 bps, el mayor en seis meses, es sinónimo de que el acceso al financiamiento privado todavía es prohibitivo.

¿Qué hay que hacer para emitir deuda que permita oxigenar el horizonte de compromisos del próximo año? La hoja de ruta debería incluir un nuevo plan con el FMI. Este paso no serviría únicamente para “rollear” los 15.000 millones de dólares que hay que pagar al organismo en lo que queda de esta gestión. También sentaría las bases para un esquema de política económica con el visto bueno de la comunidad internacional.

ESTADOS UNIDOS

Openbank para este año

El Banco Santander anunció que tiene planeado lanzar su banco digital, Openbank, en Estados Unidos entre septiembre y octubre. La captación de depósitos será el objetivo de la primera fase, porque su meta es utilizar su entidad 100% digital para aportar liquidez a la filial de financiación de automóviles. Openbank funciona actualmente en España, Portugal, Alemania y Países Bajos. Dispone de dos millones de clientes y unos 18.000 millones de euros en depósitos.

GRECIA

Gestora de activos de Intesa Sanpaolo llega a Grecia

Las gestoras de activos de los bancos Intesa Sanpaolo (Eurizon Capital) y del griego Eurobank (Eurobank Asset Management) sellaron un memorando de entendimiento que permitirá a la firma italiana poner sus productos a disposición del mercado griego y aprovechar su modelo de negocio para reforzar la oferta de Eurobank.

Eurizon AM posee un patrimonio de activos bajo gestión de 384.000 millones de euros, y el grupo Eurobank de casi 80.000 millones de euros.

Según el informe Latam Insurtech Journey, elaborado por Digital Insurance Latam con el patrocinio de Mapfre, la financiación insurtech en Latinoamérica durante el primer semestre de 2024 alcanzó un 78% menos que en los seis primeros meses de 2023. Pese a este contexto el número total de startups del ecosistema insurtech en la región se sitúa en 498, es decir, que hubo un crecimiento del 6%.

El banco BBvA ya tiene la autorización de Estados Unidos, Francia y Portugal para desarrollar su OPA hostil sobre Banco Sabadell. Tanto la Reserva Federal (Fed) de Estados Unidos, como las autoridades de competencia de Francia y Portugal aprobaron la operación. De esta forma, suma nuevas autorizaciones por parte de reguladores y supervisores internacionales para su OPA sobre Sabadell.

RUSIA

El seguro crece al 8% anual

Pese a las sanciones internacionales, la industria rusa de seguros generales crece a una tasa anual compuesta del 8%, según un informe de GlobalData. Aarti Sharma, analista de seguros de GlobalData, comenta: “El crecimiento general del mercado de seguros de Rusia impulsará un aumento de las primas durante el período 2024-2028. Sin embargo, se espera que las aseguradoras continúen evaluando su exposición al riesgo debido a la persistente volatilidad económica y geopolítica”.

El supervisor europeo de seguros, EIOPA, publicó su Panel de riesgos de seguros de julio de 2024. Allí muestra que los riesgos en el sector asegurador europeo son estables y, en general, en niveles medios, con focos de vulnerabilidades derivadas de la volatilidad del mercado y los precios inmobiliarios. Por su parte, los riesgos macroeconómicos se encuentran en un nivel medio: el crecimiento previsto del PIB para las principales zonas geográficas muestra una evolución positiva y la inflación prevista se reduce ligeramente.

Crecimiento en préstamos sostenibles

El banco vasco Kutxabank financió durante la primera mitad del año un 12% más de proyectos sostenibles que en el mismo período de tiempo del año pasado. Concedió préstamos por 1.478 millones de euros a proyectos empresariales y corporativos que promueven la transición energética. Mientras que en banca minorista, ha apostado por la comercialización de productos que financian la compra de viviendas energéticamente eficientes y adquisición de vehículos y electrodomésticos ecoeficientes.

ALEMANIA

Convenio entre Zinia y Apple para la compra de productos

zinia es la plataforma digital de financiación al consumo del Banco Santander. Y ha anunciado, a través de un comunicado, que se convertirá en el nuevo socio financiador de Apple en Alemania.Ofrecerá a los clientes que adquieran dispositivos de esa marca, tanto en las sucursales físicas como en los tiendas en la web, la opción de aplazar los pagos durante 30 días o, bien pagarlas en cuotas.

La aseguradora Asisa ha reforzado su oferta de seguros de salud dirigidos a extranjeros con el lanzamiento de Asisa Newcomers Protection. El primero es Health Students diseñado para estudiantes y el segundo es Asisa Health Residents para residentes extranjeros en España.

Ambos aseguran el cumplimiento de los requisitos legales para la obtención de visados y residencias. En España, es obligatorio que los ciudadanos extranjeros sin acceso al sistema sanitario público contraten un seguro privado de salud.

Fintech

La posibilidad de pagar a través de códigos QR desde cualquier billetera digital o app bancaria ya funciona en todo el país. El ecosistema digital crece con nuevos jugadores y funcionalidades.

Ya es posible pagar en todo el país desde cualquier billetera digital a través de códigos QR. Los usuarios ahora pueden escanear cualquier código QR y abonar con dinero en cuenta o tarjeta de crédito utilizando la modalidad que prefieran.

Aunque la puesta en marcha de la interoperabilidad full, como dicen en la industria, sufrió demoras, ya es posible realizar pagos con cualquier app bancaria o fintech y con todo tipo de tarjetas. Anteriormente, la falta de interoperabilidad obligaba a los consumidores a utilizar diferentes códigos QR según la billetera electrónica que emplearan.

Tras una implementación gradual que empezó con seis cadenas comerciales —Open 25!, Supermercados Día, Farmacity, McDonald´s, Mostaza y Frávega—, hubo varias fechas previstas para la puesta en funcionamiento plena, la última el 8 de julio. Pero varias demoras hicieron que recién a partir del 16 de julio se empiece a aplicar, aunque aún de forma paulatina. El desarrollo se enmarca dentro de los esfuerzos del Banco Central para mejorar y unificar el sistema de pagos digitales en el país y se concreta después de una dura pulseada entre

imagen impresa, dispositivo o terminal que sea provista o facilitada por todo adquirente o agregador que permita aceptar pagos con dicho instrumento mediante la lectura de un código QR”.

Este modelo busca facilitar y unificar la experiencia de los pagos digitales, tanto para usuarios como para comerciantes, al reducir la fragmentación del mercado y aumentar la adopción de pagos electrónicos en la Argentina. La evolución representa un hito significativo en la transformación del sistema financiero local.

A los usuarios les permite pagar con cualquier app bancaria o fintech, independientemente del origen del QR, lo que mejora significativamente su experiencia y fomenta la adopción de pagos digitales. A los comerciantes les ofrece la posibilidad de elegir con qué código desean cobrar, lo cual simplifica

MODO, la billetera que representa a 35 bancos, y el principal actor del sector, Mercado Pago, que concentra el 80% del mercado. En el punto más álgido de la tensión, hace unas semanas, hubo denuncias cruzadas entre ambas en la Comisión

Nacional de Defensa de la Competencia.

Este avance es un paso intermedio más hacia el open banking, el modelo de banca abierta que funciona en distintas partes del mundo y hacia dónde quiere llevar a la Argentina el Banco Central que preside Santiago Bausili, dejando de lado la pelea entre bancos y fintech, para así avanzar en soluciones conjuntas.

Cómo funciona la interoperabilidad

La interoperabilidad del QR es un sistema que permite que los pagos, mediante los códigos mencionados, sean procesados por cualquier entidad financiera o proveedor de servicios de pago, independientemente de quien haya generado el código.

Así, el Banco Central dispuso en su Comunicación A8032 que cualquier QR de una billetera “deberá poder leer toda

sus operaciones y fomenta la competencia entre los proveedores de servicios de cobro. Hasta la implementación de la interoperabilidad, un lector de QR de Mercado Pago aceptaba pagos con tarjeta sólo si la misma estaba cargada en una cuenta de Mercado Pago. Pero la norma del Banco Central terminó con esa exclusividad y obligó al brazo financiero de Mercado Libre a abrir su red a MODO y a cualquier otra billetera.

Demoras en la implementación

El convenio entre Mercado Pago y MODO, sellado a comienzos de junio bajo la presión del Banco Central para que se cumpla la norma, se centró en un punto clave para llevar adelante la interoperabilidad de los pagos vía QR: qué hacer con los casos de fraude. En ese sentido, se establecieron reglas para determinar qué empresa afrontará los contracargos,

La interoperabilidad abre el mercado a jugadores que buscan crecer en el ecosistema digital con nuevas funcionalidades más allá de los pagos con QR. Mastercard evalúa traer a la Argentina su programa de pago biométrico, que llegó en junio a Uruguay y permite pagar con la palma de la mano. Esta prueba piloto, la segunda en Latinoamérica —la primera fue en Brasil—, funcionará en la cadena de supermercados Red Expres de Tienda Inglesa en el país vecino. Los participantes en este proyecto pueden registrar los datos biométricos de la palma de la mano y vincularlos a cualquier tarjeta de débito, crédito o prepaga para pagar sin billetera ni celular. El sistema permite abonar compras colocando la mano sobre un sensor en la terminal de pago, que agiliza la operación y reduce las filas en la caja. Al respecto, Federico Cofman, cluster leader para la Argentina, Uruguay y Paraguay de Mastercard, expresó que “los consumidores están buscando más opciones en la forma de pagar y esta innovación ofrece experiencias de pago más fluidas y seguras”. También Despegar amplía sus negocios en la Argentina más allá del turismo. Trajo al país la fintech brasileña Koin, que compró en plena pandemia luego de recibir una inversión de 200 millones de dólares y ya ofrece soluciones de pago y prevención de fraude a 50 marcas que venden por comercio electrónico en el país. En 2025 planea lanzar créditos al consumo para viajes y otros sectores. Para Koin, la oportunidad está en el crecimiento de los ciberataques a la par que se expande el comercio electrónico a un ritmo del 20% anual a nivel local, al igual que aumenta la demanda de soluciones de pago para procesar ventas online. De ahí, que ve al país como un mercado atractivo.

“Apuntamos inicialmente a casos de éxito con alta penetración en el comercio electrónico. Pero seguiremos creciendo de forma agresiva, no sólo con los comercios que más transacciones generan.

La industria se descentralizó por fuera de las grandes plataformas, como Mercado Libre y las marcas tienen sus propias tiendas”, destacó Lucas Iván González, director comercial y de producto de Koin. En su hoja de ruta de proyectos, planea sacar créditos al consumo en la Argentina y Colombia el año que viene, a la par de la baja de la inflación y las tasas. El plan es ofrecer préstamos en moneda local no sólo para viajes, electro y educación. La idea es ofrecer entre ocho y diez cuotas, para un plazo de financiamiento de cuatro a cinco meses.

Por su parte, la paytech tapi y la billetera Vibrant, que usa tecnología blockchain, hicieron una alianza para potenciar los pagos en dólares digitales para más de 120.000 usuarios en la Argentina. Por medio de la pasarela de intercambio fíat-criptomonedas de Latamex, permitirán pagar con USDC facturas de más de 4.000 proveedores, incluyendo servicios de agua, energía, telefonía, internet y saldos de tarjetas de crédito. “La integración entre fintechs es un hito para el uso de dólar USDC en servicios diarios, además de presentar una alternativa de ahorro en una moneda estable y regulada. Esta alianza potencia la experiencia de miles de argentinos. Queremos facilitar sus pagos recurrentes y ser parte de la evolución que está en auge en el sector”, resaltó Kevin Litvin, chief business officer (CBO) y cofounder de tapi. El uso de estas cuentas digitales crece, con la mayoría de la población ya está familiarizada con el manejo de dinero en apps. Según la Cámara Argentina de Fintech, en 2023, dos de cada tres transferencias incluyeron una clave uniforme de identidad bancaria (CVU).

es decir, las operaciones que deberán revertirse por causa de alguna irregularidad. Pero el problema de fondo era la aspiración de Mercado Libre de aplicar una comisión por adquirencia del 0,3% cuando MODO u otra billetera usara en sus lectores QR. Esa pretensión finalmente quedó en el camino.

El Banco Central fijó la comisión máxima que puede cobrar una billetera virtual por leer un pago con tarjeta de crédito en 0,07% por operación y dejó de lado la intención de Mercado Pago de cobrar un fee por el que los adquirentes de los comercios puedan subirse a su sistema.

La expectativa es que en algunos meses aumente aún más la competencia por los pagos digitales y esto redunde en comisiones más bajas para los comercios, así como esperan también en el sector que crezca el uso de plásticos en los pagos que se realizan desde el celular, una opción más rápida en las cajas de los comercios y que tracciona a los consumidores a acceder a promociones y descuentos.

Entrada en vigencia paulatina

Cumplido el plazo para la entrada en vigencia, el sistema ya está abierto, pero persisten algunas trabas. Si bien Mercado Pago y MODO ya están integradas, otras fintech no dieron todavía ese paso. Existen más de 60 billeteras digitales inscritas en el registro de Proveedores de Servicios de Pagos (PSP).

En ese sentido, la implementación total del sistema, que conectará a millones de usuarios de billeteras digitales con más de 500.000 comercios que cobran con el QR de Mercado Pago, será progresiva.

MODO celebró la medida “luego de años donde distintos QR convivían en cada punto de venta, generando confusión en usuarios y comerciantes”, destacó. “Ahora, los usuarios podrán escanear cualquier QR y pagar con dinero en cuenta o tarjeta de crédito con la billetera de su preferencia. Antes de que existiera la interoperabilidad, para pagar con MODO había que apuntar a un QR, mientras que para pagar con otras billeteras debía apuntarse a otro”, recordó. “El comerciante podrá elegir con qué QR cobrar. Todo esto resultará en que el ecosistema de pagos se fortalezca, ya que todas las partes involucradas se benefician y empoderan al mismo tiempo”, agregó. Y resaltó que, desde su llegada al mercado en 2020, MODO impulsa la “transformación del manejo cotidiano del dinero y la evolución hacia un sistema de pagos abierto, competitivo, libre e interoperable”.

A su vez, Federico Barallobre, chief marketing officer (CMO) de MODO, consideró: “Queremos con MODO seguir transformando la experiencia de pago, simplificando el día a día de las personas. Combinada con las mejores promociones,

esta nueva apertura nos permitirá continuar impulsando los pagos digitales, creando más y mejores soluciones para los argentinos”.

“La completa apertura de los QR es un gran paso para continuar impulsando la digitalización de las finanzas en pos de la inclusión financiera, porque simplifica las operaciones diarias y permite una mayor libertad de elección. En este sentido, MODO sigue trabajando junto a todo el ecosistema, poniendo siempre al usuario en el centro de la escena y evolucionando los medios de pago en la Argentina”, agregó.

Crecimiento de pagos con QR

Según los especialistas, cada vez más tanto consumidores como empresas demandan pagos digitales más convenientes y seguros. En ese sentido, los pagos con QR ya no son una tendencia, sino parte del futuro. Se estima que las transacciones con esta modalidad continuarán en ascenso, más aún ahora con la interoperabilidad.

Desde 2021 y hasta junio de este año, las transferencias interoperables alcanzaron las 53 millones de operaciones, último dato recolectado por el Banco Central. El 85,5% fueron con códigos QR y representaron más de 45 millones de operaciones por 540.200 millones de pesos.

Según el último Informe de pagos minoristas de la autoridad monetaria, mientras los pagos con transferencias crecen, los que se realizan con tarjetas de crédito permanecen casi estables, aunque en cantidad de uso representan la mitad de los pagos con tarjetas de débito.

La última norma del Central también incluye en la interoperablidad del QR a los pagos con tarjetas prepagas, como las que emite Mercado Pago y otras fintech, como Ualá o Lemon, que actualmente representan sólo el 3% de los pagos que se realizan con plásticos.

“En el sector fintech, el enfoque está en desarrollar e integrar métodos de pago que se adapten a los cambios, compatibles con cifrado TLS, 3D secure, tokenización y arquitectura redundante, para asegurar la eficiencia, pero también la seguridad de las transacciones”, recomendó Valeria Rodríguez, directora para Lyra Argentina, firma que provee tecnologías para el mercado financie-

“Apuntamos inicialmente a casos de éxito con alta penetración en el comercio electrónico. Pero seguiremos creciendo de forma agresiva, no sólo con los comercios que más transacciones generan. La industria se descentralizó por fuera de las grandes plataformas, como Mercado Libre y las marcas tienen sus propias tiendas”.

ro, nacida en Toulouse, Francia, en 2001 y con diez filiales en América Latina.

“En Argentina, los pagos a través de wallets con QR son populares por su conveniencia, pero deben mejorar en seguridad para integrar más protocolos de autenticación y cumplir con los estándares para minimizar el riesgo de fraude”, sugirió, en línea con el crecimiento de las estafas virtuales. Sobre este punto, Mariano Oriozabala, CEO de Infracommerce Latam, señaló que “a medida que el comercio electrónico crece rápidamente, los métodos mediante los cuales las personas pagan por bienes y servicios en línea se diversifican”.

“Las preferencias de pago en el comercio electrónico varían significativamente y están en constante cambio”, explicó el CEO de esta firma que combina tecnología e infraestructura para digitalizar canales de venta. Respecto de esta consideración, según la Cámara Argentina de Comercio Electrónico (CACE), en los tres días del hot sale de este año, hubo un avance en la diversificación de las formas de pago, con un crecimiento de las billeteras virtuales, el método buy now, pay later (compre ahora, pague después) y los pagos con QR.

La AFIP reglamentó las condiciones del blanqueo y estableció que hasta USD 100.000 en cripto no pagarán impuesto. Qué expectativas tienen los operadores y qué se espera para la cotización en el resto del año.

Desde julio, los argentinos pueden adherirse a un “perdón” fiscal si declaran su patrimonio en bitcoins (BTC) y otras criptomonedas al Estado. Es una primera señal clara de reconocimiento a esta industria, que en Argentina encabeza el ranking de adopción de activos digitales a nivel regional.

Aquellas personas que adhieran al blanqueo, como sucede con otros activos, evitarán ser sancionados por el delito de evasión y estarán exentos de pagar un impuesto especial quienes declaren el equivalente a 100.000 dólares. En caso de superarlo, abonarán una alícuota especial progresiva. El mes pasado, el Gobierno reglamentó la denominada Ley N.° 27.743 conocida como “Paquete Fiscal”, que fue aprobada junto a la “Ley Bases”. Son dos iniciativas fundamentales para el plan de gobierno libertario y para el rumbo económico de la gestión. Ambas legislaciones tienen su complejidad, y varios puntos exigían una reglamentación específica a la hora de implementarlas. Tanto la AFIP como el Poder Ejecutivo establecieron distintas

aclaraciones que impactan en el sector y en los usuarios: los contribuyentes beneficiarios que se adecúen podrán liberarse del pago de impuestos específicos, así como de sanciones penales y civiles por evadir el fisco.

Pero para ello se tendrá que cumplir el requisito de que estas tenencias estén bajo la custodia de empresas incluidas en el Registro de Proveedores de Servicios de Activos Virtuales (PSAV) que dependen de la supervisión de la Comisión Nacional de Valores (CNV). Si este dinero digital está en un exchange registrado, para la regulación se considera que el patrimonio está “dentro del país”.

En este marco, la Cámara Fintech Argentina celebró el reconocimiento de los PSAV “como entidades para la regularización de activos virtuales en la Argentina”. Y señaló a través

de un comunicado que “esta medida fortalece la confianza en la industria cripto como parte de un ecosistema financiero más robusto y en constante desarrollo”.

Juan Pablo Fridenberg, director de Asuntos Públicos de la billetera cripto Lemon, sostuvo que el régimen de regularización de activos para las criptomonedas “coloca en un rol fundamental a los exchanges, de modo similar al que suelen asumir bancos y Alycs con respecto al dinero en efectivo”.

“En ese sentido, se permite la regularización de este tipo de activos en tanto y en cuanto hayan estado bajo custodia al 31/12/23, o bien se transfieran a PSAV registrados ante la CNV. De ese modo, el Estado deposita confianza en los exchanges, aprovecha los programas de cumplimiento de estas entidades, supervisadas por la UIF, y los estándares de transparencia y seguridad que han implementado en el mercado las billeteras virtuales. Por ejemplo, en la app de Lemon se puede verificar en tiempo real el volumen y ubicación de todos sus activos bajo custodia”, explicó.

Julián Colombo, CEO del exchange Bitso, expresó un poco más de reserva sobre el tenor del blanqueo de criptomonedas: “La verdad es que estamos terminando de analizarlo, como sector. Entendemos que cripto es un tema nuevo, pero algunas cosas no nos quedaron al 100% claras. Del Ministerio de Economía citaron a los bancos por un lado, luego a las Alyc, y a nosotros: nada”.

Y siguió: “Consideramos que quedaron muchas cosas a interpretación, así que veremos cómo sigue. Pero más allá de eso, está buenísimo la inclusión de cripto acá. Es un avance, sin duda, por el reconocimiento que se le da al activo”.

La regularización de activos importa la liberación de responsabilidad por infracciones o delitos tributarios, cambiarios y aduaneros que tuvieran origen en los activos regularizados. También exime del pago de impuestos (por ejemplo, IVA o ganancias) que oportunamente se hubieran omitido ingresar.

Sin embargo, algunos operadores expresaron alguna diferencia en torno a la implementación del régimen. Ricardo Mihura, presidente de la ONG Bitcoin Argentina y abogado especializado en impuestos por la Universidad Católica (UCA), lamentó que para

El programa de blanqueo consta de tres etapas, con beneficios y alícuotas diferentes en cada una. Las criptomonedas podrán declararse en lo que se considera la “etapa 1” del blanqueo, que se extiende hasta el 30 de septiembre de 2024, inclusive. La fecha límite de adhesión es el 30 de abril de 2025.

En junio pasado, el mercado de criptomonedas atravesó un nuevo boom de la mano del bitcoin, que superó la marca de los 71.000 dólares. Además, el ethereum (ETH), otra de las criptomonedas destacadas, también cotizó en alza, a la zona de los 3.800 dólares. Especialistas adjudican estas subas al ingreso de capital en los fondos cotizados (ETF) de BTC, un instrumento de mercado que generó un mayor atractivo por las criptodivisas.

A su vez, binance coin (BNB) subió más del 10% y supera los 100.000 millones de dólares de capitalización bursátil. Todo a partir de los nuevos lanzamientos en Binance Launchpool. Los fondos cotizados de bitcoin acumulan más de 15.000 millones de dólares en lo que va de año.

Ahora bien, el valor del BTC tuvo importantes oscilaciones. Después del alza alcanzada en su precio, en agosto perforó la barrera de los 60.000 dólares. Una de las interpretaciones de este declive está vinculada al colapso bursátil que atravesaron algunas gigantes tecnológicas, como Intel. Sin embargo, hay perspectivas de crecimiento. Sobre todo en caso de que el candidato republicano, Donald Trump, termine ganando las elecciones presidenciales de este año en Estados Unidos. Es que el exmandatario norteamericano es un férreo defensor de la legalización y adopción de bitcoin. Incluso, propuso pagar la deuda estadounidense en criptomonedas. Una victoria electoral le daría un fuerte espaldarazo a los activos digitales.

poder blanquear las criptomonedas haya que renunciar a la autocustodia de este tipo de activos, como los bitcoins. Es que esta forma de tenencia, en la que el usuario posee la clave privada de su propia billetera en vez de estar tercerizada en una plataforma de exchange, quedó fuera de la regulación. Tampoco se pueden declarar aquellos activos que estén en billeteras virtuales con radicación fuera del país, como Binance. “Es necesario que el Poder Ejecutivo aclare vía reglamentación que los criptoactivos en el exterior o en autocustodia deban declararse como ‘otros bienes fuera del país’, debido a que es más correcto decir que la autocustodia está fuera del país que sostener que son bienes en el exterior”, afirmó Mihura. Otro punto de relativa complejidad es el valor que se debe declarar en relación al BTC y otras criptomonedas. El decreto reglamentario especifica que “deberá considerarse su valor de mercado al 31 de diciembre de 2023 o su valor de adquisición, el que fuera mayor, convertido al tipo de cambio de regularización”. Sobre este punto, Mihura consideró que también debería “aclararse que su valor computable en el mercado sea al 31 de diciembre de 2024, y no en relación al año pasado. Además, señaló que la alternativa de “costo de adquisición actualizado” que aplica a “bienes intangibles en el exterior” es problemática para su implementación.

“La mayoría de los grandes tenedores de criptoactivos ni siquiera conoce el costo de adquisición ni puede probarlo, en tanto son tenencias que vienen de holding o trading imposible de reconstruir”, expresó Ricardo Mihura.

En contraste, Fridenberg consideró que “muchos usuarios e inversores que adoptaron tempranamente este tipo de activos seguramente aprovechen para exteriorizar importantes incrementos patrimoniales con costos impositivos nulos o muy bajos, según el volúmen y la fecha de acogimiento”.

“También podrían aprovecharlo quienes necesiten o decidan utilizar ese capital para reinvertirlo o volcarlo hacia otros bienes registrables (inmuebles, por ejemplo). Los valores de incorporación al blanqueo constituyen costo de adquisición a los fines del impuesto a las ganancias, cedular, renta financiera que deba afrontarse en el futuro, lo que podría optimizar su tratamiento fiscal integral. Además, cuenta con una correlativa disminución de alícuotas en el IBP, sancionada por el Congreso Nacional en el mismo cuerpo normativo”, sostuvo Juan Pablo Fridenberg. El programa de blanqueo consta de tres etapas, con beneficios y alícuotas diferentes en cada una. Las criptomonedas podrán

declararse en lo que se considera la “etapa 1”del blanqueo, que se extiende hasta el 30 de septiembre de 2024, inclusive. La fecha límite de adhesión es el 30 de abril de 2025.

Para Mihura, las ventajas que ofrece el régimen son aplicables, sobre todo, para quienes manejan montos bajos. “No creo que se sientan motivados a colocar grandes sumas en plataformas centralizadas que luego van a estar expuestas a que se le apliquen otras regulaciones y más impuestos”, afirmó. Más allá de las tendencias de la criptomoneda estrella, en Argentina los activos que lideran en adopción son las stablecoins, es decir, los activos digitales que presentan una cotización atada al dólar. Los argentinos prefieren refugiarse en este tipo de instrumentos financieros que están respaldados en la divisa norteamericana, como el USDC y el USDT. “Tuvimos un gran primer semestre. Los precios de bitcoin y demás ayudaron”, sostuvo Colombo. “Yo creo que en este semestre se va a mantener el mercado de stablecoins porque el cepo está aún ‘muy verde’ de levantarse. Y si los precios acompañan, seguimos sumando gente todas las semanas al mundo cripto”, concluyó. Mientras tanto, hay expectativa en el ecosistema sobre el impacto que tendrá el blanqueo en la industria y los usuarios. “Este régimen permite exteriorizar y regularizar a muy bajo costo activos cuyo tratamiento impositivo no ha sido del todo claro en nuestro país. Es una oportunidad para aprovechar productos ofrecidos por los PSAV que permiten nuevos casos de uso para consumo e inversión e, incluso, regulaciones muy recientes, como la Resolución de la Inspección General de Justicia que reglamenta la posibilidad de efectuar aportes societarios en cripto”, afirmó Fridenberg. Aunque alertó: “Es importante que estos pasos sean acompañados con una reforma tributaria inteligente, que ayude a consolidar el rol de la Argentina como capital cripto”.

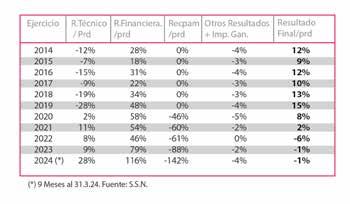

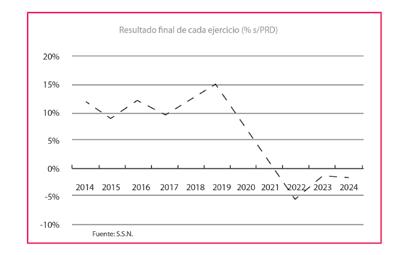

El mercado enfrenta un escenario de incertidumbre por la inflación y las fluctuaciones del tipo de cambio, condiciones que complican las operaciones financieras y aumentan la dependencia del reaseguro internacional.

El mercado de reaseguro en Argentina es complejo y desafiante. La inestabilidad económica, marcada principalmente por la inflación, afecta la previsibilidad de las operaciones financieras, mientras que las fluctuaciones en el tipo de cambio impactan en el funcionamiento y desarrollo de esta industria.

En este escenario, las reaseguradoras locales ven limitada su capacidad para retener riesgos significativos, lo que las hace incrementar la dependencia del reaseguro internacional, aunque el riesgo país y la política fiscal monetaria terminan encareciendo los contratos y complicando el acceso a financiamiento.

En los últimos años el sector atravesó grandes dificultades para realizar pagos al exterior y generó atrasos y deudas con los reaseguradores admitidos. “Las restricciones cambiarias afectan el habitual intercambio de flujos de fondos con reaseguradores y retrocesionarios del exterior. El mercado de cambios aún mantiene restricciones. En particular, la restricción cruzada entre el acceso al mercado único de cambios y el mercado de contado con liquidación genera complicaciones”, explica Fernando Albano, CFO de Allianz.

Sobre este tema, Javier Bortino, gerente de Contratos y Facultativos de Federación Patronal, destaca que los mecanismos establecidos por el nuevo Gobierno para hacerse de dólares les permitirán tener divisas para estar al día con las primas de reaseguro. “Con la adquisición de bonos Bopreal y un mayor acceso a los dólares financieros, como el contado con liquidación, el mercado ha tenido una alternativa para cancelar sus obligaciones, aunque el costo de hacerlo implique una pérdida económica, por la devaluación de diciembre 2023 y la brecha cambiaria”, agrega.

Reaseguros: perspectivas del mercado local

El reaseguro es una herramienta clave para la solvencia del mercado. Cuando una compañía aseguradora (cedente) se convierte en asegurada de otra entidad (reaseguradora), la primera tiene la posibilidad de distribuir los riesgos y limitar las responsabilidades en caso de un siniestro, cubriendo parcial o totalmente el costo. Este acuerdo permite a las compañías de seguros estar cubiertas ante la posibilidad de un siniestro de gran magnitud, que podría causar pérdidas económicas significativas. El reasegurador, a su vez, también puede transferir una parte de estos riesgos a otra entidad, a través de un proceso

“Varias aseguradoras han colocado sus contratos íntegramente con reaseguradores locales, evitando de esta manera el inconveniente del pago de primas al exterior”.

Albano, por su parte, opina que una mayor apertura económica debería favorecer la llegada de inversiones, lo que sería muy positivo para el crecimiento de la demanda de reaseguros en el mercado. Además, la eliminación de las restricciones cambiarias debería impulsar inversiones y contribuir al rebote de la actividad. “Luego de este año de transición, esperamos un crecimiento en 2025. La consolidación fiscal que impulsa el Gobierno, la baja de inflación y la consecuente baja en la tasa de interés deberían impulsar la recuperación”, señala. Bortino admite que la apertura de la economía podría interpretarse como una amenaza para el mercado de reaseguros local. Sin embargo, la calidad del servicio que vienen prestando los reaseguradores locales a las cedentes y el conocimiento del mercado argentino proporciona a las compañías nacionales una ventaja competitiva. “Por otro lado, la falta de apetito de los reaseguradores internacionales es notoria, ya que algunos sólo renuevan aquellos contratos de las cedentes que consideran estratégicos, y no brindan soporte para nuevos clientes. Obviamente, la mora en los pagos por las restricciones cambiarias contribuye para que los reaseguradores del exterior vean nuestro mercado con resguardos”. Para el ejecutivo, aunque la economía goza de una estabilidad transitoria, todavía hay incertidumbre sobre cuándo y cómo se realizará la apertura del cepo. “La tendencia actual de la economía es de mejora, habrá que ver en el futuro si esta tendencia se acentúa y convierte en estabilidad”. A pesar de las restricciones cambiarias y las deudas con reaseguradores admitidos, los expertos confían en que una apertura económica futura podría revitalizar el mercado asegurador y reasegurador, lo que impulsaría el crecimiento y la estabilidad.

conocido como retrocesión. En Argentina existen 126 reaseguradoras admitidas por la Superintendencia de Seguros de la Nación (SSN) y 15 reaseguradoras locales. En marzo el organismo autorizó a XL Re Europe a operar como reaseguradora admitida en el país.

Para Bortino la recesión afecta directamente a la actividad, porque limita el crecimiento de nuevos negocios como alternativa a la obra pública que está paralizada y era, junto al campo, el principal motor de la economía.

“Las aseguradoras cedentes, que son nuestros clientes, tienen menos negocios, por lo que la facturación se reduce y sigue repartiéndose entre los mismos jugadores. Esto impacta en un exceso de oferta que genera una guerra de precios en el mercado de seguros que repercute en toda la industria, porque las primas se deprimen y los siniestros son cada vez

más caros por la inflación”, explica Bortino. La demora en los pagos es uno de los temas que más preocupa al sector de reaseguro y que se ha ido profundizando en los últimos años, señala el ejecutivo.

Esta situación ha llevado a reaseguradores, tanto locales como internacionales, a tomar la decisión de no renovar contratos con saldos pendientes, ya que en muchos casos transcurre la vigencia sin que se cancele el pago de cuotas adeudadas.

“Con la inflación actual, más las tasas de rentabilidad negativas, el costo de no disponer de los fondos generados por las primas a tiempo deteriora nuestra fortaleza financiera, que es el pilar fundamental con el que luego debemos hacer frente a los siniestros”, enfatiza Bortino.

Por su parte, Albano explica que el mercado de reaseguros está afectado por cambios en el apetito de riesgos y el encarecimiento del costo de capital, ligado al ciclo económico global.

A esto se suman las restricciones cambiarias y la situación de algunas compañías que todavía registran deudas con reaseguradores y retrocesionarios, que afectan la confianza y encarecen las coberturas.

Principales dificultades del sector

“La siniestralidad en el mercado de seguros en general aumentó y, en consecuencia, los contratos pudieron verse afectados. En el caso de los facultativos, depende de ocurrencias puntuales de eventos, en general de baja frecuencia y alta intensidad. Todavía se están evaluando grandes inversiones que, de materializarse, podrían dar lugar a un incremento en la demanda de seguros y reaseguros”, opina Albano. Y añade que, al tratarse de un negocio ligado directamente a la actividad, si se recupera la economía en 2025, probablemente haya un aumento en la demanda de reaseguros.

Jorge Kinbaum, gerente general de Reunion RE, resume en tres puntos los principales desafíos del mercado de reaseguros: las dificultades para el pago de las primas de retrocesiones que afectan también a los reaseguradores locales; la mora en el pago de las primas de reaseguros localmente, y la magnitud de las sentencias judiciales, “muchas veces distorsionadas por la aplicación de intereses que no son razonables”. Agrega que uno de los principales problemas para el segmento de reaseguro es que Argentina está seriamente afectada por las dificultades que existen para el pago de las primas a los reaseguradores del exterior admitidos.

En este complejo escenario, los reasegura-

dores locales aliviaron parte del problema de las aseguradoras en los riesgos de cierta magnitud, ofreciendo capacidad tanto en contratos automáticos como en negocios facultativos.

“Varias aseguradoras han colocado sus contratos íntegramente con reaseguradores locales, evitando de esta manera el inconveniente del pago de primas al exterior”, sostiene Kinbaum.

Por su parte, lvaro Olmo, treaty & technical manager de Special Division Reinsurance Brokers, opina que el mercado está cauteloso frente a un contexto complejizado por la macroeconomía y otras variables, como el tipo de cambio, la dificultad para girar divisas al exterior para el pago de primas de reaseguros y la economía recesiva.

“Como consecuencia de dicha incertidumbre, existen permanentes negociaciones que nosotros tenemos que realizar como brókers para evitar la disminución de capacidad de reaseguro, intentar que exista fluidez en la colocación de negocios y encontrar equilibrios técnicos en los costos de los contratos”, apunta Olmo. Además de la incertidumbre económica a nivel gene-

ral, para el ejecutivo es preocupante la mayor frecuencia de eventos climáticos que se vienen observando en los últimos años.

La industria de reaseguro concentra sus expectativas en que finalmente se abra la economía. En ese sentido, para Kinbaum esto permitiría que las compañías puedan poner el foco en el negocio en lugar de dirigir los esfuerzos en sortear todas las dificultades asociadas a la macroeconomía actual.

Además, para el ejecutivo el ingreso de nuevos reaseguradores admitidos, como el caso de XL RE Europe, interesados en nuestro mercado, “sería muy positivo, ya que ayudaría a reemplazar la capacidad que se ha perdido con la salida de aquellos que perdieron la paciencia ante la dificultad para cobrar sus primas”. En sintonía con su colega, Olmo añade que la reapertura de la economía implicaría una oportunidad para el crecimiento del mercado de seguros, así como para la expansión de la oferta de reaseguro que estuvo limitada durante este período.

“Es imprescindible que se consoliden los pagos de primas de reaseguro al exterior y se levante el cepo cambiario para favorecer inversiones extranjeras que dinamicen las principales actividades de nuestro país, lo que redundará en un crecimiento del mercado asegurador y reasegurador como garante de ese mayor dinamismo económico”, enfatiza.

Potenciá tus negocios, agilizá tus ventas, superá tus metas.

La IA y la automatización de la prevención marcan el rumbo de las ART. El reclamo por los cuerpos médicos y las expectativas para que los trabajadores independientes se sumen al sistema.