Fabio

Fabio

Milanesi, vice direttore generale e responsabile Global Banking Services di FinecoBank Fabio Milanesi spiega come il modello di FinecoBank, basato da sempre sulla tecnologia al servizio dei clienti e dei consulenti finanziari sarà vincente anche nei prossimi anni, dopo le sfide imposte dalla pandemia del Covid-19 NATIVI DIGITALI BIL ANCI Un anno da incorniciare per i big player italiani della financial advisory ENASARCO Operazione trasparenza in vista con l’insediamento del nuovo presidente Mei REPORT Gli ultimi cinque anni delle banche-reti italiane prima e dopo Mifid 2 MARZO 2022 - Numero 3 - Anno XII - 5,00 euro Mensile - Prima immissione 11/03/2022 - Poste Italiane SpA - Spedizione in abbonamento postale D.L. 353/2003 (conv in L. 27/02/2004 n. 46) Art. 1 comma 1, LO/MI

Meno fai-da-te e più consulenza Ma l’informal advice resta top

Gli italiani e le scelte d’investimento: chi cerca il supporto del professionista è passato in due anni dal 17% al 28% Eppure amici, colleghi e parenti sono ancora la fonte prima dei consigli

di Andrea Giacobino

Nel 2021, secondo l’ultimo rapporto Consob sulle scelte d’investimento dei nostri connazionali, è aumentata la percentuale di famiglie italiane che cerca il supporto di un professionista per le proprie scelte d’investimento (28% contro 17% nel 2019). È diminuita, invece, la quota dei decisori finanziari che prediligono gestire autonomamente gli investimenti (31% contro 42% nel 2019), mentre l’informal advice (ossia l’affidamento a parenti/ amici/colleghi) rimane lo stile d’investimento più diffuso (37%). Tra gli investitori che ricercano il supporto di un professionista è più frequente, rispetto a quanti adottano altri stili d’investimento, il possesso di fondi comuni d’investimento, gestioni patrimoniali, azioni quotate e prodotti assicurativi. Nell’ambito della componente longitudinale degli investitori riferita agli anni 2019-2021, è possibile distinguere coloro che hanno ricercato il supporto del professionista solo dopo lo scoppio della crisi Covid-19 nel biennio 2020-2021 (new advisees) dagli investitori che si sono stabilmente affidati a un professionista nei tre anni considerati (panel advisees).

In particolare, i new advisees si caratterizzano in media per un livello più basso di alfabetizzazione rispetto ai panel advisees (la quota di individui con un punteggio di financial knowledge superiore alla mediana è rispettivamente il 64% e l’80%), sebbene

caratterizzati più di frequente da competenze digitali elevate (70% a fronte del 65%). La conoscenza degli investimenti sostenibili è più diffusa tra quanti hanno un rapporto consolidato con il consulente (48% a fronte del 16% nel gruppo dei new advisees). Con riguardo all’interazione consulente-cliente, lo scorso anno è aumentata la quota degli investitori che riferiscono di aver avuto un contatto su iniziativa del proprio professionista (39% dal 29% nel 2020), mentre è diminuita la percentuale di quanti dichiarano di averlo richiesto (28% dal 35% nel 2020). Le interazioni sono finalizzate al controllo dell’andamento degli investimenti e al ribilanciamento del portafoglio rispetto alla congiuntura del mercato. Tutto bene, quindi? Non proprio. Alla luce dell’attuale contesto economico, infatti, oltre il 36% degli intervistati non sa come impiegare le proprie disponibilità, secondo i dati dell’Osservatorio Consob contenuti nel Rapporto, rilevati a giugno 2021 sulla base di un questionario elaborato dalla Commissione e somministrato da GfK Italia a un campione di circa 2.700 individui, rappresentativi della popolazione dei decisori finanziari italiani. Infine il 28% degli italiani, secondo il Rapporto, utilizza servizi finanziari online più di quanto facesse prima della pandemia.

*direttore responsabile | giacobino@bfcmedia.com @andreagiacobin1 | andreagiacobino.wordpress.com

BLUERATING n marzo 2022 IDEE&PROTAGONISTI | 3

4 | SOMMARIO BLUERATING n marzo 2022 35 Prima e dopo la rivoluzione di Mifid 2 Com’è cambiata la distribuzione in 5 anni 16 Bilanci da incorniciare per le big five I conti del 2021 delle banche-reti ai raggi X 52 Giocare in attacco o chiudersi in difesa I diversi ruoli di un professionista 32 La seconda vita da consulente finanziario Gli ex campioni entrati nella financial advisory 60 Il training fa bene solo se è su misura Proposte per una formazione efficace 10 Una polpetta “eccezzziunale veramente” Abatantuono investe ancora nella ristorazione 28 Il nuovo timoniere della Fondazione Enasarco L’operazione trasparenza del presidente Mei

Esistono aziende innovative che stanno creando le tecnologie necessarie per combattere con successo il cambiamento climatico. Si chiama Rivoluzione Ambientale, e rappresenta una concreta opportunità per investire nei settori in grado di creare un impatto positivo sia sul tuo portafoglio che sull’ambiente.

Visita il

circolare Sostenibilità idrica

per combattere la

far fronte alla

gsamfunds.it o contatta il tuo referente in Goldman Sachs Asset Management.

Le performance passate non sono garanzia di risultati futuri, che possono variare. Ad uso esclusivo di investitori professionali. Nell’Unione Europea, il presente

è stato approvato da Goldman Sachs Asset Management Funds Services Limited, che è regolamentata dalla Central Bank of Ireland. Gli obiettivi non garantiscono in alcun modo i risultati futuri. Messaggio pubblicitario con finalità promozionali. Prima dell‘adesione leggere il KIID, che il proponente l’investimento deve consegnare prima della sottoscrizione e il prospetto disponibile sul sito Internet https://assetmanagement.gs.com/content/gsam/ita/it/advisors/homepage.html e presso gli intermediari collocatori. Goldman Sachs Global Environmental Impact Equity Portfolio è comparto della SICAV di diritto lussemburghese Goldman Sachs Funds. Il presente documento non rappresenta un‘offerta di acquisto o sottoscrizione di quote. Prima di ogni investimento consigliamo di contattare il vostro consulente finanziario. Riservatezza: Nessuna parte di questo materiale può, senza il previo consenso scritto di Goldman Sachs Asset Management, essere (i) riprodotta, fotocopiata o duplicata, in qualsiasi forma, con qualsiasi mezzo, o (ii) distribuita a qualsiasi persona che non sia un dipendente, un funzionario, un amministratore o un agente autorizzato del destinatario. Goldman Sachs & Co., © 2022 Goldman Sachs. Tutti i diritti riservati. 253743-OTU-1478729

Energia pulita Efficienza delle risorse Consumo sostenibile Economia

per ridurre la domanda di combustibili fossili per rispettare le limitate risorse del nostro pianeta per ridurre le emissioni

scarsità di risorse per

carenza d’acqua

sito

materiale

LA RIVOLUZIONE AMBIENTALE È GIÀ INIZIATA. Goldman Sachs Global Environmental Impact Equity Portfolio Base (Acc.) | LU2106859874

anno XII - numero 3 - marzo mensile registrato presso il Tribunale di Milano n. 3 del 4 gennaio 2011

Editrice BFC Media S.p.A. Via Melchiorre Gioia, 55 - 20124 Milano Tel. (+39) 02.30.32.11.1 Fax (+39) 02.30.32.11.80 info@bluefinancialcommunication.com www.bluefinancialcommunication.com

Editore Denis Masetti masetti@bfcmedia.com

Direttore responsabile Andrea Giacobino giacobino@bfcmedia.com

Redazione Andrea Telara telara@bfcmedia.com redazione@bluerating.com Tel. (+39) 02.30.32.11.72

Matteo Chiamenti chiamenti@bfcmedia.com Gianluigi Raimondi raimondi@bfcmedia.com Viola Sturaro sturaro@bfcmedia.com Daniele Tortoriello tortoriello@bfcmedia.com

Opinioni

Gaetano Megale, Maurizio Primanni, Maria Grazia Rinaldi, Nicola Ronchetti, Alessandro Rossi, Giuseppe Santorsola, Fabrizio Tedeschi

Hanno collaborato Andrea Barzaghi, Edoardo Blosi, Sara Mortarini, Daniel Settembre, Matteo Sportelli, Francesca Vercesi

Graphic design Paolo Di Stefano distefano@bfcmedia.com

Fotografie di Fabio Milanesi by Laila Pozzo copertina e intervista nelle pagine 12-13-14

Pubblicità Michele Gamba gamba@bfcmedia.com Mob. (+39) 393.95.010.95

Ufficio abbonamenti

Channel SpA

Mondadori

Tel. 02 49572012 - abbonamenti.bfc@pressdi.it

Stampa TEP Arti Grafiche

di Cortemaggiore,

Tel. 0523.504918 - Fax. 0523.516045

Press

esclusivo

Di Distribuzione

Bianca

Savoia,

6 | SOMMARIO BLUERATING n marzo 2022 66 Ferragni va a caccia di capitali freschi L’influencer cerca soci per la sua Fenice 68 Un incanto che arriva direttamente dallo spazio Asta milionaria per una pietra extraterrestre 64 In Italia vanno tutti pazzi per le startup del Fintech Gli investimenti del venture capital sopra il miliardo 8 Che inciampo nel fashion per Matteo Arpe In concordato un’azienda controllata da Sator

Direct

Via

1, 20090 Segrate (MI)

Srl - Piacenza (PC) Strada

50 - 29100

Distributore

per l’Italia

-

stampa e multimedia srl Via

di

12 - 20122 Milano Il costo di ciascun arretrato è di 10 euro

Arpe inciampa nelle scarpe

Ammessa al concordato con riserva un’azienda di abbigliamento controllata dal fondo Sator

Dopo il poco felice investimento nella quotata ePrice, il fondo di private equity Sator costituito e guidato da Matteo Arpe (nella foto) inciampa nel fashion.

Commissario in arrivo

Recentemente, infatti, Sara Marzialetti, giudice del tribunale di Fermo, ha nominato Claudio Cannella commissario di L’Autre Chose, ammessa al concordato con riserva. È la società marchigiana nata nel 1959 che produce abbigliamento, accessori e calzature

Perdite milionarie per la società con la crisi legata alla pandemia

Sequestri per Semeraro

Il buco da 52 milioni di euro che gli è costato anche gli arresti

domiciliari ordinari dalla procura di Velletri per bancarotta fraudolenta e reati tributari arriva ai piani alti del gruppo del patron dei mobili Giovanni Semeraro, classe 1949 nativo di Ostuni.

Maria Luisa De Rosa, giudice del tribunale di Roma, ha nominato Luca Gratteri commissario della Franciacorta Red ammessa al concordato con riserva. La società è controllata per il 62,6% dalla Franciacorta Real Estate Development e per il restante 37,3% dalla lussemburghese Semeraro Real Estate Lux. Il ricorso spiega che il capitale è stato messo sotto sequestro preventivo su richiesta della GdF. Il bilancio 2020 s’è chiuso cumulando perdite per oltre 90 milioni con il patrimonio netto in negativo per 45 milioni.

per donna, di cui Sator e il fondo detengono il 95% mentre il restante 5% è del direttore creativo Nicolò Beretta, fondatore di “Giannico”, l’altro marchio di proprietà. L’azienda, in cui Sator entrò a partire dal 2013 rilevando poi progressivamente le quote della famiglia Boccaccini, è stata fortemente penalizzata dalla pandemia e dalla chiusura dei negozi: pre-Covid, infatti, i ricavi ammontavano a circa 15 milioni di euro, crollati a 10,8 milioni nell’esercizio chiuso a marzo del 2021 che ha evidenziato una perdita di 4,3 milioni seguita a quella di 3,3 milioni del bilancio precedente, oltre a una rivalutazione di 4,6 milioni dei due marchi (L’Autre Chose e Giannico) resa possibile dal Decreto Agosto del governo Conte.

Disequilibrio nei conti La situazione allo scorso settembre ha però segnato ricavi inferiori a 3 milioni (sotto il budget) e un ebitda negativo per 2,5 milioni e nei primi 8 mesi del nuovo esercizio la perdita salita a 6,8 milioni ha intaccato il capitale, ripristinato lo scorso gennaio dai soci mediante trasferimento a riserva del finanziamento. Il ricorso dei legali specifica che “la situazione finanziaria continua però a presentare aree di disequilibrio”, rendendo necessario rivisitare il business plan, puntando sulle vendite online. Di qui la richiesta di procedura per presentare un piano in continuità aziendale per salvaguardare anche i circa 70 posti di lavoro.

A. G.

8 | INSIDER / 1

BLUERATING n marzo 2022

Polpette ecceziunali

Abatantuono rafforza gli investimenti nella ristorazione

di Alessandro Rossi

Diego Abatantuono (nella foto) si rafforza nel business dei ristoranti specializzati in polpette. Qualche settimana fa, infatti, a Torino davanti al notaio Giuseppe D’Aloia sono stati registrati due atti di cessioni di quote attraverso i quali il noto attore è salito dal 10% al 30% e dal 10% al 28,3%, rispettivamente, di Italian Meatball Company e di The Meatballs Family.

Soci in uscita

A vendere ai soci restanti sono stati gli azionisti Roberto Galli e Michela Canevari che delle due società possedevano rispettivamente il 33% e il 45% (Galli) e il 18% in entrambe per la Canevari. A rilevare le azioni sono stati appunto gli altri soci che oltre ad Abatantuono in Italian Meatball Company sono Nadir Malagò (30%), Giulio Morbelli e Stefano Moccagatta

ciascuno col 15% e la F&L di col restante 10%. I soci di The Meatballs Family sono gli stessi: Malagò col 28,3%, Morbelli e Moccagatta ciascuno col 14,1% e F&L col 15%. Il brand, lanciato nel 2013, vede locali a Milano e Roma. A. G.

Niko Romito vende “pane e caffè”

Riassetto per lo Spazio Niko Romito, il bar e cucina in piazza Verdi a Roma ideato dall’omonimo noto chef (nella foto). Nella capitale davanti al notaio Vittorio Occorsio, è stato registrato un contratto di cessione di ramo d’azienda con cui la Italia Cibum spa in liquidazione ha ceduto il ramo d’azienda “pane e caffè” sito all’interno del locale, alla Oltre srl che ne era già affittuaria. Tra gli asset ceduti anche la licenza d’uso del marchio “Spazio Un progetto della Niko Romito Formazione”, il tutto per un controvalore di 1,02 milioni di euro. La Oltre srl è controllata dallo stesso Romito mentre socio di controllo di Italia Cibum è la Piazza Verdi srl nel cui capitale, oltre a una quota schermata da Arepo Fiduciaria, il giornalista Bruno Vespa e i figli Alessandro e Federico A. G.

L’incertezza della ripresa economica post-pandemia non mina il sentiment ottimista degli italiani nel mondo del lavoro. Che, nonostante le ovvie difficoltà emerse negli ultimi mesi, guardano con rinnovata sicurezza a nuovi scenari lavorativi. In questo quadro la tecnologia, come evidenzia l’ultima ricerca LinkedIn, oltre ad aver aiutato i lavoratori italiani ad adattarsi a una nuova routine, li ha trasformati in persone più sicure delle proprie capacità. Una condizione che li ha portati a riflettere su quali fossero veramente i loro bisogni lavorativi. Secondo la ricerca LinkedIn, questa maggiore fiducia in se stessi e nelle proprie capacità sta spingendo il desiderio degli italiani di cambiare lavoro. Più della metà (54%) degli intervistati sta considerando un cambiamento già nell’anno in corso. Il 59% dei rispondenti ha dichiarato che la maggiore flessibilità e l’opportunità di avere modelli di lavoro ibridi da parte di molte aziende sono fattori determinanti nel considerare nuove opportunità di lavoro, in aggiunta a questa percentuale vi è un ulteriore 21% che ha affermato di trovarsi fortemente d’accordo con questa affermazione. In particolare, quasi 3 lavoratori intervistati su 10 (28%) hanno affermato che la maggiore diffusione del lavoro flessibile li ha resi più fiduciosi nel pensare di provare un nuovo ruolo e in simile percentuale (30%) hanno dichiarato che grazie a questi nuovi modelli sono persino spinti a provare una nuova carriera. Quasi la metà (48%) prenderebbe in considerazione l’idea di cambiare la sua posizione lavorativa attuale per una con un salario maggiore. Il 38% lo farebbe per un migliore equilibrio tra la vita personale e quella lavorativa.

letto su Forbes DIMETTERSI CON FIDUCIA

10 | INSIDER / 2

*rossi@bfcmedia.com

BLUERATING n marzo 2022

unisce a

Costruiamo

il leader europeo degli ETF che meriti.

Amundi ETF e Lyxor ETF si uniscono per dare vita all’emittente di ETF che stavi aspettando.

In un mondo sempre più complesso e in continuo mutamento, cambiano anche i tuoi bisogni di investimento e di risparmio. Meriti di affidarti ad un attore riconosciuto per la sua solidità, il suo spirito di innovazione e il suo impegno nella finanza sostenibile.

Meriti di essere affiancato da professionisti appassionati, in grado di costruire una relazione duratura e di fiducia. Meriti un partner di investimento capace di semplificare e risolvere le sfide di oggi e anticipare quelle di domani.

Insieme, costruiamo il leader degli ETF che meriti. Nel cuore dell’Europa.

IL FUTURO DEGLI ETF INIZIA ORA.

dell’operazione, la cui sussistenza è disposta dalla applicabile

nel

passati non sono indicativi di quelli futuri. Il presente documento non è diretto alle “US Person” così

Asset Management, “société par actions simplifiée” (SAS) di diritto francese con capitale di €1.143.615.555, società di gestione di portafoglio autorizzata

Pasteur

75015 Parigi

Francia – 437 574 452 RCS Paris

amundi.com

Gennaio 2022.|

si

Messaggio pubblicitario. Investire comporta dei rischi. Prima di qualunque investimento, prendere attenta visione della documentazione relativa allo strumento finanziario oggetto

normativa di legge e regolamentare tempo per tempo vigente. I rendimenti

come definite

U.S. “Regulation S” della Securities and Exchange Commission. Amundi

dall’AMF con il n° GP 04000036 – Sede legale: 91-93 boulevard

–

–

–

–

amundi.com amundietf.com

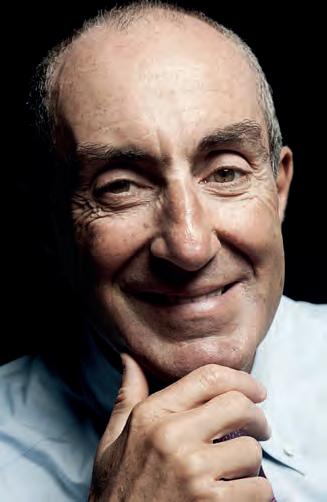

Fabio Milanesi / vice direttore generale e responsabile Global Banking Services di FinecoBank

Fabio Milanesi / vice direttore generale e responsabile Global Banking Services di FinecoBank

Il digitale ha un volto umano

di Edoardo Blosi

Nel panorama bancario, FinecoBank è stata probabilmente la realtà che ha anticipato con maggiore convinzione, durante i suoi oltre 20 anni di storia, lo scenario attuale che sta premiando lo sviluppo digitale. E Fabio Milanesi, uno dei suoi manager di più lungo corso che ricopre le cariche di vice direttore generale e di responsabile Global Banking Services, è la persona che ha seguito passo dopo passo questo cammino tecnologico, accompagnandone la continua trasformazione fino al modello attuale, che si sta rivelando fondamentale per il raggiungimento di risultati eccellenti.

Partiamo da quest’ultimo aspetto: quali sono le caratteristiche del modello Fineco che si sono rivelate più efficaci a suo parere?

Sicuramente essere nati con un modello digitale è stato fondamentale. Tuttavia non abbiamo mai creduto che la tecnologia da sola potesse essere sufficiente, e per questa ragione il suo utilizzo è sempre stato pensato con due obiettivi: offrire una user experience di livello elevato, e migliorare produttività ed efficienza operativa, semplificando sempre di più i processi per la nostra rete di consulenti e per la banca.

La sinergia tra la relazione umana e il digitale è una soluzione alle difficoltà legate alla pandemia, o è ormai in ogni caso indispensabile?

Per noi è un elemento innato e irrinunciabile, perché migliora anche la trasparenza per i nostri clienti. Oggi tornare indietro, limitando le opportunità offerte dal mondo digitale, sarebbe equivalente a togliere un servizio a una clientela ormai abituata alla possibilità di scegliere.

I clienti sono sempre più interessati ai temi legati alla sostenibilità. Il vostro approccio tecnologico va anche in quella direzione?

La sostenibilità è da sempre parte integrante dei nostri processi, e mi riferisco sia agli aspetti ambientali che a una visione più ampia. Il digitale ci ha permesso da diversi anni di fornire servizi in una modalità più ecologica, tanto che siamo stati tra i primi a eliminare l’impatto dell’utilizzo e del trasporto della carta. Oggi quell’efficienza su cui insistiamo si sta rivelando decisiva per consentirci di crescere senza imporre maggiori costi ai clienti: crediamo che una piena sostenibilità debba includere anche questo aspetto.

Citavamo poco fa il ruolo di Fineco come precursore della digitalizzazione nel settore bancario. Questo vantaggio potrà durare nel tempo o assisteremo a un livellamento verso l’alto?

Sono convinto che nel medio periodo ci sarà un miglioramento generale dei

Milanesi (FinecoBank): “La nostra tecnologia al servizio della clientela e della rete dei consulenti”

La sostenibilità è da sempre fondamentale nei nostri processi Siamo stati tra i primi a eliminare l’impatto dell’utilizzo e del trasporto della carta

continua a pag. 14 > BLUERATING n marzo 2022 COVER STORY | 13

servizi, inevitabile se consideriamo la massa degli investimenti previsti in Italia per la trasformazione digitale. Sia chiaro, questa per noi è un’ottima notizia: non solo conferma la bontà della scelta che ci ha portato a percorrere per primi quella direzione, ma sposta il terreno del confronto su qualità ed efficienza, cioè i nostri punti di forza. Metteremo tutto il nostro impegno e passione per mantenere questo vantaggio.

Continuerete a sviluppare internamente la vostra tecnologia?

Sì, perché siamo convinti che avere il controllo di ogni fase, dall’analisi alla realizzazione, sia determinante per il successo. La tecnologia che sviluppiamo internamente e che mettiamo a disposizione dei nostri clienti e consulenti ci consente di raggiungere un livello molto alto di soddisfazione e di tenere sotto controllo i costi. Oggi l’inflazione nel settore dell’Information Technology sta causando un’impennata dei prezzi per tutto il comparto tecnologico, da cui noi siamo in buona parte protetti proprio grazie alla scelta di realizzare interamente in-house le nostre piattaforme.

Come siete riusciti a convincere i vostri consulenti dell’utilità di un utilizzo intensivo del digitale? Non è stato complicato, soprattutto di fronte alla consapevolezza dei vantaggi che si possono avere migliorando produttività e qualità, e all’apprezzamento da parte dei clienti. Anzi, oggi sono gli stessi consulenti che ci segnalano gli aspetti da migliorare.

Quali linee guida avete seguito nell’introdurre l’automatizzazione nella consulenza?

Siamo partiti dalla centralità della gestione del risparmio: la sua tutela per noi rappresenta una vera e propria responsabilità sociale. Oggi anche i regolatori pongono sempre maggiore attenzione sul tema, e il rispetto di tutte le norme sarebbe difficilissimo senza modalità automatiche. Il nostro obiettivo è semplificare l’accesso ai servizi per i risparmiatori e liberare i consulenti dagli aspetti più burocratici, consentendo loro di concentrarsi sulle componenti a maggiore valore aggiunto.

Si parla spesso di big data come punto di forza per capire le

preferenze dei clienti. Fineco pensa di utilizzarli?

Fa un po’ sorridere come il termine Big Data venga citato spessissimo, ma senza chiarire come possano realmente essere usati questi dati. Anche su questo fronte la regolamentazione sta diventando sempre più stringente, a mio parere correttamente. Fineco ha scelto di adottare un approccio pragmatico: li usiamo per evitare di essere invasivi nei confronti della clientela, segmentando le informazioni e destinando a ciascun cliente solo ciò a cui riteniamo possa essere maggiormente interessato.

La digitalizzazione espone a nuovi rischi, legati alla sicurezza informatica. Quali contromisure avete attuato?

Essendo nati come banca digitale, dall’inizio i rischi informatici sono stati la nostra priorità. Anche in questo ambito abbiamo sviluppato internamente dei sistemi e procedure per contrastare sia cyber-attacks sia tentativi di frode. Questo è un ulteriore vantaggio di uno sviluppo interno della tecnologia, perché analizziamo dall’inizio sistemi che ci consentano un’elevata sicurezza.

La sede di FinecoBank a Milano

BLUERATING n marzo 202214 | COVER STORY

16 | COVER FINANZA / 1 BLUERATING n marzo 2022 Utili e ricavi in crescita nell’esercizio 2021 per le maggiori banche-reti Un anno da incorniciare 14,4 I miliardi di euro di raccolta netta delle reti italiane nel risparmio amministrato 16,5 I miliardi di euro di raccolta netta delle reti italiane con i fondi comuni

Il patrimonio è aumentato grazie ai mercati molto favorevoli, ma soprattutto per una raccolta che si mantiene piuttosto tonica

di Gianluigi Raimondi

Le maggiori banche-reti hanno archiviato lo scorso esercizio con crescite in molti casi record. Ecco di seguito nel dettaglio, caso per caso, i numeri preliminari relativi ai risultati.

Fideuram ISPB

Fideuram Intesa Sanpaolo Private Banking ha chiuso il 2021 con masse amministrate per 341,2 miliardi di euro, in aumento del 12% rispetto all’anno precedente segnando il livello più elevato nella storia del gruppo.

COVER FINANZA / 1 | 17BLUERATING n marzo 2022 continua a pag. 18 >

57,3 I miliardi di euro di raccolta netta delle reti italiane nel 2021 42,9 I miliardi di euro di raccolta netta delle reti italiane nel risparmio gestito

Commissioni nette

2,1 miliardi

Utile netto 1,1 miliardi

Masse gestite 341 miliardi

Raccolta netta 15,7 miliardi

Una crescita realizzata, ha fatto notare il management, “sia grazie al risultato della raccolta netta, pari a 15,7 miliardi, sia per effetto della performance di mercato, che ha inciso positivamente sui patrimoni per 21,8 miliardi. L’analisi per aggregati evidenzia poi come la componente di risparmio gestito abbia avuto un peso del 65% delle masse amministrate, anche grazie all’attività dei private banker del gruppo (in tutto 6.594 con un portafoglio medio pro capite di 52 milioni di euro) che hanno orientato i flussi di risparmio della clientela verso prodotti a più elevato contenuto consulenziale. Nel 2021 l’attività delle reti distributive ha poi registrato la migliore performance commerciale di sempre con una raccolta netta di oltre 15,7 miliardi, il 20% in più sul 2020.

Le commissioni nette sono ammontate 2,1 miliardi, in aumento del 9% rispetto al saldo 2020. Certo, il margine di interesse, pari a 212 milioni, ha evidenziato una flessione di 39 milioni, principalmente a causa della minore redditività degli attivi derivante dal calo dei rendimenti di mercato e i costi operativi netti (829 milioni) sono risultati in amento del 4%.

Ma il cost/income ratio è sceso al 35% dal 36% del 2020 e il risultato della gestione operativa si è attestato a 1,5 miliardi (+8%). Soprattutto poi l’utile netto consolidato è salito del 35% a 1,1 miliardi. L’incremento include, per 164 milioni, la plusvalenza netta realizzata con la cessione del Ramo Banca depositaria e Fund Administration di Fideuram Bank (Luxembourg).

Ma anche al netto di questa componente non ricorrente, l’utile netto si sarebbe attestato a 937 milioni, in crescita

del 15%, rappresentando comunque anche in questo caso il miglior risultato di sempre. Da notare inoltre come i coefficienti patrimoniali si posizionano al di sopra dei livelli minimi richiesti dalla normativa con un Common Equity Tier 1 ratio del 13,6% e un Total Capital ratio al 13,8%. “I risultati del 2021”, ha fatto notare Tommaso Corcos, amministratore delegato e direttore

CONSULENTI FINANZIARI

LA FORZA DELLA RETE DELLA GALASSIA FIDEURAM ISPB

generale di Fideuram ISPB, “confermano la bontà del nostro modello di servizio vincente nel mondo della consulenza finanziaria: con 341 miliardi di masse amministrate, una raccolta netta di quasi 16 miliardi e con un contributo positivo, sempre più rilevante, dal risparmio gestito siamo leader riconosciuti in Italia e tra le prime private bank in Europa. Il nuovo piano d’impresa di Intesa Sanpaolo pone poi l’attenzione sull’attività del private banking, come una delle principali leve di crescita dell’intero gruppo. Sostenibilità, qualità di risposta ai bisogni di una clientela sofisticata, supporto all’economia reale, digitalizzazione e internazionalizzazione sono i pilastri sui quali si baseranno le nostre strategie di sviluppo”.

I RISULTATI DEL 2021 CONFERMANO LA BONTÀ DEL NOSTRO MODELLO DI SERVIZIO, VINCENTE ALL’INTERNO DEL MONDO DELLA CONSULENZA

TOMMASO CORCOS amministratore delegato e direttore generale di Fideuram Intesa Sanpaolo Private Banking

18 | COVER FINANZA / 1 BLUERATING n marzo 2022

continua a pag. 20 >

6.594

NEI PERIODI

DI INDECISIONE BISOGNA SAPER DECIDERE.

I big data, i megatrend, l’intelligenza artificiale possono dirci molto sul futuro degli investimenti. Ma quando accade l’imprevedibile – come negli ultimi 18 mesi – l’elemento umano fa ancora la differenza. Grazie a un team di gestione dedicato e a una strategia basata sulla velocità di pensiero, nell’ultimo anno ANIMA ALTO POTENZIALE EUROPA

è cresciuto del 7,6% * . Ora sta a te decidere. Scopri di più su altopotenziale.animasgr.it * Classe A. Performance a 1 anno al 30/09/21. Fonte: ANIMA Sgr.

Avvertenze: Prima di adottare qualsiasi decisione di investimento, è necessario leggere il Prospetto, il Documento contenente le informazioni chiave per gli investitori (il “KIID”), e il modulo di sottoscrizione, così come il Regolamento di gestione. Questi documenti, che descrivono anche i diritti degli investitori, possono essere ottenuti in qualsiasi tempo, gratuitamente sul sito web della Società di gestione (www.animasgr.it) e presso i Soggetti incaricati della distribuzione. È inoltre possibile ottenere copie cartacee di questi documenti presso la Società di gestione del Fondo su richiesta. I KIID sono disponibili nella lingua ufficiale locale del paese di distribuzione. Il Prospetto è disponibile in italiano. I rendimenti passati non sono indicativi di quelli futuri. Il collocamento del prodotto è sottoposto alla valutazione di appropriatezza o adeguatezza prevista dalla normativa vigente. ANIMA Sgr si riserva il diritto di modificare in ogni momento le informazioni riportate. Il valore dell’investimento e il rendimento che ne deriva possono aumentare così come diminuire e, al momento del

inferiore rispetto a

rimborso, l’investitore potrebbe ricevere un importo

quello originariamente investito. Nel caso di stacco cedola, l’importo da distribuire potrà anche essere superiore al risultato conseguito dal fondo, rappresentando in tal caso rimborso di capitale. Performance media annua al 30/09/21 1 anno 3 anni ann. Anima Alto Potenziale Europa - Classe A +7,6% +5,1% Indice di categoria** +6,7% +1,9% Fonte: ANIMA Sgr. La deviazione standard (volatilità), calcolata sulla base di tre anni, del fondo Anima Alto Potenziale Europa A, è del 5,3%. CFS Rating al 30/09/2021. ** Indice Fideuram della categoria Assogestioni di riferimento (Fondi flessibili). Rendimenti al lordo degli oneri fiscali.

Banca Mediolanum

Proseguendo, Banca Mediolanum ha terminato lo scorso esercizio con un utile netto di 713,1 milioni di euro in aumento del 64% sul 2020 “grazie”, fanno notare dall’istituto, “alla crescita strutturale del business ricorrente e al contributo di tutte le linee di business, con un margine operativo che ha raggiunto i 502,6 milioni in aumento del 29% e che riflette una forte efficienza operativa”. La raccolta netta, record per i prodotti gestiti, ha poi contribuito a portare le commissioni ricorrenti a salire del 19% a 1,46 miliardi. In ascesa anche il margine da interessi (270,2 milioni, +9%), sostenuto dalle erogazioni alla clientela e dal minore costo della raccolta retail rispetto al 2020. Ancora, il totale delle masse gestite e amministrate ha raggiunto i 108,36 miliardi, con un incremento del 16%. “Decisivo, in questo caso”, fa notare il management, “il contributo della raccolta netta totale e della performance positiva dei mercati nel corso dell’anno”. Gli impieghi alla clientela retail del gruppo si attestano

a 14,38 miliardi (+18%) e l’incidenza dei crediti deteriorati netti sul totale è stata dello 0,74%. Il Common Equity Tier 1 Ratio, pari al 20,9%, rappresenta un livello di eccellenza che tiene peraltro conto della distribuzione di dividendi per 427 milioni. I risultati commerciali, pari a 13,24 miliardi, hanno poi superato del 21% quelli del 2020, battendo i record di ogni linea di business. In particolare: la raccolta netta totale è stata positiva per 9,18 miliardi (+19%). Il numero dei family banker al 31 dicembre 2021 era di 5.762 unità e il totale dei clienti si è attesto a 2.302.300, in aumento del 6% anno su anno. Da notare poi che è stato proposto all’assemblea degli azionisti un saldo dividendo di 0,35 euro per azione, pari a circa 258 milioni di euro, composto da 0,23 euro di saldo dividendo base e 0,12 di dividendo speciale. Considerando l’acconto di 0,23 distribuito a novembre, il dividendo complessivo proposto per l’esercizio 2021 ammonta a 0,58 euro per azione, per un totale di circa 427 milioni. Infine, quale concreto riconoscimento per la brillante performance del gruppo nell’anno appena concluso, il management ha annunciato che sarà erogato a marzo un bonus straordinario di 2mila euro a ciascuno degli oltre 3.300 dipendenti e ai 5.762 family banker. “Non potevamo celebrare in altro modo il 40esimo compleanno del gruppo Mediolanum, se non con il miglior anno della nostra storia”, ha affermato l’amministratore delegato Massimo Doris, “mio padre sarebbe stato infinitamente fiero dell’anno record appena archiviato”.

NON POTEVAMO CELEBRARE MEGLIO IL NOSTRO 4OESIMO COMPLEANNO, MIO PADRE NE SAREBBE SICURAMENTE FIERO

MASSIMO DORIS amministratore delegato di Banca Mediolanum

Commissioni ricorrenti 1,46 miliardi

Utile netto 713 milioni Raccolta netta 9,18 miliardi

Masse totali 108,36 miliardi

20 | COVER FINANZA / 1 BLUERATING n marzo 2022

continua a pag. 22 > 5.762 FAMILY BANKER L’ORGANICO DELLA RETE DI BANCA MEDIOLANUM

GIAN MARIA MOSSA amministratore delegato di Banca Generali

Ricavi totali 779 milioni

Utile netto 323 milioni

Raccolta netta 7,7 miliardi

Masse totali 85,7 miliardi

Banca Generali

Ancora, Banca Generali ha archiviato il 2021 con un utile consolidato di 323,1 milioni di euro, in crescita del 18% segnando un nuovo record storico. Nel dettaglio, la componente ricorrente si è attestata a 176,6 milioni (+15%) grazie in primis a un deciso sviluppo delle masse (85,7 miliardi, +15%), alla gestione dei costi e alla scalabilità del modello di business. La posizione patrimoniale si è poi confermata solida e ben superiore ai requisiti specifici fissati per la società da Banca d’Italia, nell’ambito del periodico processo di revisione e valutazione prudenziale (SREP). Analizzando poi nel dettaglio i risultati, il margine di intermediazione è salito del 26,2% a 779,3 milioni beneficiando in particolare della crescita a doppia cifra delle commissioni nette. Il margine finanziario si è attestato a 112 milioni (+2,2%) in scia ai proventi legati all’attività di tesoreria. Le commissioni nette totali sono salite a 667,3 milioni (+31,4%) con un aumento significativo a livello di commissioni nette ricorrenti a 446,8 milioni (+22%). La crescita delle commissioni ricorrenti è stata favorita dalla dinamica delle masse e dal miglioramento della loro composizione che si è riflesso nelle commissioni lorde di gestione (804,3 milioni, +19%).

A queste si è sommato poi l’incremento delle commissioni bancarie e d’ingresso (138,3 milioni, +29%), supportate dalle iniziative di diversificazione legate ai servizi di consulenza evoluta, al collocamento di prodotti strutturati e al contributo dalle attività di negoziazione per il retail, che complessivamente hanno generato 79 milioni (+32%), superando ampiamente gli obiettivi

del piano. “La professionalità dei nostri banker e la dedizione di tutte le persone di banca hanno permesso di stare vicini alle famiglie in un momento complesso e questo ci viene sempre più riconosciuto dal mercato”, ha affermato l’amministratore delegato dell’istituto, Gian Maria Mossa, “dietro le persone si conferma poi l’efficienza operativa e gestionale e l’efficacia di un’offerta unica che hanno spinto la banca verso nuovi picchi di redditività, solidità patrimoniale e crescita dimensionale. La sostenibilità del nostro modello di business si evince non solo dai numeri, ma soprattutto dal consenso e dalla fiducia che ci arriva dalla clientela e tutto questo si traduce in un ritorno per tutti gli azionisti sempre più marcato”.

BANKER

LA COMPOSIZIONE DELLA RETE DI BANCA GENERALI

FinecoBank

Bene poi pure FinecoBank, che ha chiuso il 2021 con un utile netto cresciuto del 7,6% a 349,2 milioni di euro e i ricavi totali per 804,50 milioni (+7,4%). Il cost/income ratio è ora al 32,2%, il Cet1 al 18,8% e i Total financial asset si attestano a 107,9 miliardi di euro, in crescita del 17,7% rispetto a dicembre 2020. Il saldo della raccolta

CON I NOSTRI BANKER SIAMO STATI VICINI ALLA CLIENTELA IN UN MOMENTO COMPLESSO COME QUESTO

22 | COVER FINANZA / 1 BLUERATING n marzo 2022

continua a pag. 24 >

2.162

Essere parte della rete di Financial Advisor di CheBanca! significa entrare in un Grande Gruppo con una solida cultura finanziaria e una forte capacità di innovazione. Per guardare ai mercati e al futuro da una prospettiva più alta: la nostra.

Messaggio pubblicitario con finalità promozionale che non costituisce un’offerta o una sollecitazione ad investire né una raccomandazione di investimento.

Messaggio pubblicitario con finalità promozionale che non costituisce un’offerta o una sollecitazione ad investire né una raccomandazione di investimento.

CONSULENTI FINANZIARI

LA FORZA COMMERCIALE DELLA RETE DI FINECOBANK

Un percorso che si fonda su qualità dell’offerta, efficienza operativa, ma soprattutto su un approccio orientato a trasparenza e grande rispetto del cliente. Insieme ai nostri consulenti, abbiamo sviluppato una serie di iniziative volte a stimolare i nostri clienti con strategie di investimento efficienti, innovative e di lungo periodo per investire la liquidità.

gestita risulta pari a 55,5 miliardi, in rialzo del 22,2%, il saldo della raccolta amministrata è 23 miliardi (+25,4%) e quello della raccolta diretta è ammontato a 29,5 miliardi (+5,3%). Nel 2021 la raccolta è stata pari a 10,7 miliardi (+14,7%), confermandosi a detta del management “solida, di grande qualità e ottenuta senza fare ricorso a politiche commerciali di breve periodo e con un asset mix positivamente orientato verso il risparmio gestito, pari a 7,3 miliardi (+69,8%)”. La raccolta nel 2021 tramite la rete di consulenti finanziari è stata pari a 9,9 miliardi di euro. Al 31 dicembre 2021 la rete dei consulenti finanziari era composta da 2.790 unità, distribuite sul territorio con 424 negozi finanziari (Fineco Center). Nel 2021 sono stati acquisiti 112.091 nuovi clienti, in crescita del 19,1% rispetto al 2020. Il numero dei clienti totali al 31 dicembre 2021 è di 1.428.170. “Fineco archivia il 2021 con una crescita molto robusta, con utile e ricavi record”, ha dichiarato Alessandro Foti, amministratore delegato e direttore generale di FinecoBank, “risultati che confermano un ulteriore cambio di passo nel nostro percorso di crescita, rafforzato dall’efficacia e dalla solidità del nostro modello di business, in grado di affrontare ogni fase di mercato.

A questo si aggiunge il grande contributo di Fineco Asset Management che anche nel 2021 ha accelerato il suo percorso di crescita con un’ampia offerta di soluzioni di investimento e con risultati importanti, permettendo all’intero gruppo di essere posizionato nel modo migliore per cogliere le opportunità che si presenteranno nel corso del 2022.

I dati di raccolta di gennaio confermano da un lato la forte spinta verso il risparmio gestito, pur in un contesto di grande volatilità, e dall’altro il sempre maggiore interesse da parte della clientela verso l’interazione con i mercati attraverso la nostra piattaforma, che si è confermata leader in Italia nel segmento retail. Tutto questo ci fa guardare con ottimismo al 2022”.

ABBIAMO ARCHIVIATO IL 2021 CON UTILI E RICAVI RECORD, CHE CONFERMANO UN CAMBIO DI PASSO NEL NOSTRO PERCORSO

ALESSANDRO FOTI amministratore delegato e direttore generale di FinecoBank

Azimut

Infine, sulla base dei primi dati di sintesi e delle stime dei risultati del 2021 (i dati effettivi verranno annunciati il 10 marzo), Azimut prevede di chiudere lo scorso esercizio con il miglior utile netto consolidato della storia del gruppo, compreso tra 600 e 605 milioni di euro, superiore alla guidance fornita al mercato (pari a 350 - 500 milioni di euro). Nel 2021 Azimut ha registrato

Ricavi 804,5 milioni

Utile netto 349,2 milioni Raccolta netta 10,7 miliardi

Total Financial Asset 107,9 miliardi

24 | COVER FINANZA / 1 BLUERATING n marzo 2022

continua a pag. 26 > 2.790

IN TRE ANNI ABBIAMO GENERATO UTILI NETTI CUMULATI PER PIÙ DI 1,35 MILIARDI INVESTIREMO ANCORA NEL SETTORE FINTECH

GABRIELE BLEI amministratore delegato di Azimut Holding

Ricavi ricorrenti 1,4 miliardi

Utile netto 600-650 milioni

Raccolta netta 18,7 miliardi

Masse totali 83,2 miliardi

una raccolta netta di 18,7 miliardi di euro, raggiungendo così un patrimonio complessivo pari a 83,2 miliardi di euro, in progresso del +38% sul 2020.

Il patrimonio del business estero ha raggiunto il 40% del totale con una contribuzione all’Ebitda gestionale dell’estero stimata in circa 70 milioni di euro. Nell’anno appena concluso, fa poi notare il management, spiccano in particolare il segmento private markets, più che raddoppiato rispetto all’anno precedente toccando i 4,6 miliardi di euro di asset under management (rispetto a 2 miliardi di euro di fine 2020) grazie allo sviluppo di nuovi prodotti sia in Italia sia negli Usa. Azimut ha inoltre dato una forte spinta alle attività Fintech con il rafforzamento della partnership con Mamacrowd, la più grande piattaforma italiana di equity crowdfunding, con il 35% di quota di mercato, che permette di investire nelle migliori startup e pmi italiane, e dalle numerose altre iniziative nate nel 2021.

“Il triennio appena terminato”, ha affermato Gabriele Blei amministratore delegato del gruppo, “ha messo alla prova un management team con cinque amministratori delegati, durante una pandemia affrontata dai governi e dalle banche centrali con misure senza precedenti. In tre anni abbiamo generato utili netti cumulati per oltre 1,35 miliardi di euro, mentre i clienti hanno beneficiato di una performance media netta ponderata di oltre il 16% nello stesso periodo. La spinta all’internazionalizzazione, sia in termini distributivi che gestionali, grazie al global team, sono ormai un pilastro della crescita futura. La democratizzazione dell’economia reale in Italia e all’estero,

con 8,4% delle masse gestite, costituisce un ulteriore elemento di diversificazione, innovazione di prodotto e creazione di valore per clienti e azionisti. Gli investimenti nel fintech ci porteranno verso nuovi business e ad un ulteriore evoluzione del gruppo. Oggi dobbiamo guardare ad Azimut come una holding di partecipazioni, diversificata per attività e geografie, che come tale, ha al suo interno un valore inespresso che il mercato non ha ancora apprezzato. La dedizione e la passione delle persone che lavorano in Azimut, a cui va un grande ringraziamento, porterà il mercato a valorizzare correttamente la nostra società. Secondo le nostre stime basate su multipli di mercato locali così come transazioni di M&A nei rispettivi paesi, la somma delle parti delle attività all’estero, private markets, fintech e il business tradizionale valgono circa 8-10 miliardi di euro”.

CONSULENTI FINANZIARI

LA SQUADRA DI AZIMUT SUL MERCATO ITALIANO

26 | COVER FINANZA / 1 BLUERATING n marzo 2022

@GianluigiRaimon 1.840

ORA DI CAMBIARE

Capitale a

Messaggio

“È PROPRIO

PROSPETTIVA.” (disse probabilmente) Galileo Galilei, 1633

rischio: Tutti gli investimenti comportano dei rischi e non vi è garanzia di restituzione del capitale investito. Cambia prospettiva con gli ETF Fixed Income Scopri come gli exchange traded funds (ETF) possono risolvere le sfide dei mercati obbligazionari moderni. Investi in qualcosa di più grande.

Promozionale: Prima dell'adesione leggere il Prospetto, il KIID ed il Documento di Quotazione disponibili su http://www.ishares.it e su www.borsaitaliana.it. Pubblicato da BlackRock (Netherlands) B.V.. BlackRock (Netherlands) B.V. è autorizzata e disciplinata dalla Netherlands Authority for the Financial Markets. Sede legale: Amstelplein 1, 1096 HA, Amsterdam, Tel: 020 – 549 5200, Tel: 31205495200. Iscrizione al Registro delle Imprese n. 17068311. A tutela dell’utente le telefonate potranno essere registrate. © 2021 BlackRock, Inc. Tutti i diritti riservati. 1573551.

La nuova rotta di Enasarco

di Matteo Chiamenti

“Abbiamo rimesso la chiesa al centro del villaggio”. Sono queste le prime parole che Alfonsino Mei (nella foto), neo presidente di Enasarco, si sente di dirci.

Dopo un periodo vissuto tra contenziosi, ricorsi, ordinanze, reclami e chi più ne ha più ne metta, la Fondazione da lui guidata ha infine raggiunto una nuova stabilità. È quindi l’occasione giusta per BLUERATING per dialogare con Mei e conoscere lo spirito con cui si prepara a questa nuova importante sfida; per lui, per Enasarco e per i consulenti, che non sono mai così al centro del futuro della Fondazione.

Come si sente alla luce di questi ultimi complicati mesi di “battaglia”?

Dopo che le cose sono state rimesse al loro posto, possiamo dire che la Fondazione finalmente ha una governance. Occorre una netta inversione di tendenza per ritornare alla missione originaria di Enasarco. Ripartiamo dall’art. 2 dello Statuto: la Fondazione Enasarco provvede alla tutela previdenziale obbligatoria integrativa dell’assicurazione generale obbligatoria in favore di coloro che svolgono attività di intermediazione comunque riconducibile al rapporto di agenzia; alla gestione dell’indennità di scioglimento del rapporto di agenzia nonché alla formazione, alla qualificazione professionale, all’assistenza sociale e alla solidarietà in favore degli iscritti.

Bisogna dare subito una risposta politico programmatica con tutte le forze che rappresentano la Fondazione anche quelle che oggi non sono rappresentate in cda.

Quali saranno i primi elementi programmatici sui quali si concentrerà la sua presidenza? Enasarco è una Fondazione che deve assolvere al suo compito di garantire i diritti alla sua base associativa, ovvero ai consulenti finanziari e agli agenti di commercio, oltre che alle mandanti garantendo, dunque, una serie di servizi. Vogliamo che Enasarco sia governata ancora dagli agenti e dai consulenti finanziari. Serve un cambiamento di rotta all’interno dell’Ente: lo spirito e l’obiettivo è la necessità di costituire una maggioranza ampia che garantisca trasparenza, la circolazione delle scelte e delle indicazioni. Nel tempo le funzioni istituzionali hanno lasciato il passo a logiche diverse, orientate a garantire il sostentamento della struttura in una logica di autoreferenzialità. Logiche che male si conciliano rispetto alla funzione mutualistica per cui è stata istituita Enasarco. Per questa legislatura della Fondazione Enasarco, proponiamo un programma finalizzato a garantire politiche di sostegno a favore degli iscritti. Una due diligence a fondo su tutte le scelte compiute, fare immediatamente luce sulla vendita degli immobili e sulle consulenze esterne,

Il nostro motto è trasparenza, efficienza, responsabilità Modificheremo lo Statuto e il Regolamento per rendere

la gestione

Alfonsino Mei presidente di Enasarco

Mei: “Stop agli aumenti di contributi, gestione immobiliare e digitale tra le priorità”

28 | COVER FINANZA / 2 BLUERATING n marzo 2022

continua a pag. 30 >

più efficace

COVER FINANZA / 2 | 29BLUERATING n marzo 2022

verificare la reale corrispondenza tra le azioni adottate e i veri interessi della Fondazione. Eliminazione dei 20 anni di contributi obbligatori, maggiore garanzia dell’anonimato per la denuncia di evasione, pensione simultanea Enasarco e Inps, contributi Enasarco anche per i giganti dell’e-commerce, sportello reclami riservato agli iscritti Enasarco, focus sui giovani agenti, recupero dei contributi dalle aziende estere e infine pensione Enasarco anticipata e quota 100. Inoltre, e non per ultimo, vogliamo aumentare la base contributiva.

Enasarco ha vissuto non poche tensioni interne al cda. Come spera di gestire questa complessità politica?

Costituiremo un tavolo per determinare la compartecipazione di tutti i consiglieri, e condivideremo un manifesto programmatico in nome della legalità e dell’innovazione. Il nostro motto è trasparenza, efficienza, responsabilità. Negli ultimi anni gli investitori istituzionali hanno notevolmente adeguato le loro policy

interne e le strutture organizzative, al fine di incrementare l’efficienza e la trasparenza nella gestione dei patrimoni loro affidati. Già nei primi provvedimenti assunti dall’attuale consiglio di amministrazione sono stati approvati all’ unanimità il piano degli obiettivi aziendali per il 2022, il progetto di budget per il 2022 e il Comitato investimenti e tutte le altre commissioni delle Fondazione.

Il consiglio di amministrazione, inoltre, ha adottato all’ unanimità il contratto integrativo aziendale a tutti i dipendenti della Fondazione Enasarco fino all’approvazione del nuovo.

Lei, in quanto membro storico anche di Anasf, rappresenta anche il volto dei consulenti finanziari in Enasarco. Cosa si sente di promettere a questa categoria professionale?

Sono numerosi i fronti su cui lavorare. Tra questi il problema che ha creato questo contenzioso e su cui concentrarsi sono le modifiche da apportare allo

Statuto e al Regolamento, per rendere più efficace la gestione e per tutelare al meglio le categorie rappresentate. I consulenti finanziari sono professionisti a 360 gradi che negli anni hanno assunto una valenza sempre più importante e fondamentale nel tessuto sociale, grazie alla gestione strategica delle risorse dei cittadini. Abbiamo quindi i titoli necessari per gestire con successo gli investimenti della Fondazione e, in particolare, quelli afferenti al campo immobiliare, un settore a oggi amministrato in modo disfunzionale. Il nostro fine è quello di creare strategie di investimento sostenibili ed efficienti, con riverberi positivi su tutti gli iscritti all’Ente. Iniziamo con il contenimento dei costi gestionali, al blocco degli aumenti dei contributi previdenziali, creare un fondo di formazione e digitalizzazione imprese-agenti, investire in strumenti di private equity e istituire anche un fondo di sostegno alle imprese preponenti ovvero alle aziende iscritte.

@MatteoChiamenti

30 | COVER FINANZA / 2 BLUERATING n marzo 2022

La Fondazione deve essere governata ancora dalla sua base, cioè dagli agenti e dai consulenti

INVESTIMENTI PENSATI PER IL MONDO DI DOMANI M&G (Lux) Global Listed Infrastructure Fund M&G (Lux) Positive Impact Fund M&G (Lux) Global Maxima Fund Scopri la nostra selezione di fondi tematici e innovativi: www.mandgitalia.it/tematici Capitale a rischio Ad uso esclusivo di investitori qualificati Il presente documento è concepito a uso esclusivo di investitori qualificati. Non destinato alla distribuzione ad altri soggetti o entità, che non devono basarsi sulle informazioni in esso contenute. Queste informazioni non costituiscono un’offerta o una sollecitazione di offerta per l’acquisto di azioni di investimento di uno dei Fondi qui citati. Gli acquisti relativi a un Fondo devono basarsi sul Prospetto Informativo corrente. Copie gratuite degli Atti Costitutivi, dei Prospetti Informativi, dei Documenti di Informazione Chiave per gli Investitori (KIID) e delle Relazioni annuali e semestrali sono disponibili presso M&G International Investments S.A. Tali documenti sono disponibili anche sul sito: www.mandgitalia.it. Prima della sottoscrizione gli investitori devono leggere il Prospetto informativo, che illustra i rischi di investimento associati a questi fondi. Questa attività di promozione finanziaria è pubblicata da M&G International Investments S.A. Sede legale: 16, boulevard Royal, L 2449, Luxembourg. MAR 21 / 548704 LET’S CREATE

La seconda vita da consulente

Calciatori, cestisti e un grande canottiere come Abbagnale. Campioni divenuti financial advisor

Seconda vita consulenti. Sono tanti

i volti più o meno famosi che, una volta terminata la loro prima carriera, decidono di intraprendere la strada della consulenza e iniziare così un nuovo percorso sia di vita, sia professionale. Una tendenza sviluppata soprattuto tra gli sportivi che, complice una breve carriera vissuta sempre al top, si ritrovano nel pieno della maturità a doversi reinventare da capo. Quella del

consulente finanziario diventa quindi una figura ambita, e ad oggi quasi tutti i principali gruppi bancari possono vantare nel loro organico almeno una vecchia gloria del mondo dello sport o un personaggio noto.

La squadra del Leone

Al primo posto di questa speciale classifica c’è Banca Generali, in testa al campionato con ben 8 stelle divise tra calciatori, rugbisti, pallavolisti e giocatori di basket. Della squadra dei consulenti

finanziari/calciatori fanno parte Massimiliano Melegari e Maurizio Orlandi. Il primo, che militò nel Parma di Nevio Scala, da 14 anni è in Banca Generali con l’obiettivo di aiutare le persone a proteggere il loro patrimonio, unendo tecnologia e innovazione. Il secondo, invece, 102 presenze in Serie A con le maglie di Cesena, Sampdoria e Lecce, è nel gruppo dal 2003. Nell’ambito della pallavolo troviamo l’ex allenatore di serie A2 Dennis Zangaro, in Banca Generali dal 2003 come deputy

Maurizio Orlandi / Banca Generali Ex calciatore di ruolo centrocampista

di Viola Sturaro

Moreno Sfiligoi / Banca Generali Ex cestista classe 1962

Silvano Dal Seno / Banca Generali Ex cestista classe 1958

Antonino Migliuolo / Banca Generali Campione europeo di rally in salita

Maurizio Orlandi / Banca Generali Ex calciatore di ruolo centrocampista

di Viola Sturaro

Moreno Sfiligoi / Banca Generali Ex cestista classe 1962

Silvano Dal Seno / Banca Generali Ex cestista classe 1958

Antonino Migliuolo / Banca Generali Campione europeo di rally in salita

32 | COVER FINANZA / 3 BLUERATING n marzo 2022

area manager Wealth Management. Per il mondo del basket figurano gli ex cestisti Moreno Sfiligoi e Silvano Dal Seno, entrambi consulenti in Banca Generali dal 2003. Concludono questa compagine galactica l’ex rugbista di serie A Massimiliano Ruggiero, consulente dal 2007, e il campione europeo di rally in salita Antonino Migliuolo, consulente dal 2013.

Tris di campioni per Banca Widiba

Al secondo posto troviamo Banca Widiba, con 3 professionisti del calcio e del basket. Si tratta dell’ex portiere del Genoa, Simone Braglia, iscritto all’Albo dal 2001 e del difensore Roberto

Fontanini, 157 partite in Serie B con il Monza, entrambi in Widiba dal 2014. Chiude il gruppo degli sportivi l’ex cestista Marco Carraretto, vincitore di 6 scudetti tra Treviso e Siena, consulente economico, finanziario e patrimoniale dal 2015. Bnl Bnp Paribas può contare sulle prestazioni dell’ex canottiere Giuseppe Abbagnale, vincitore di due titoli olimpici, sette mondiali e portabandiera per l’Italia ai Giochi olimpici di Barcellona 1992. Nel 2012 è stato eletto presidente della Federazione Italiana Canottaggio per il quadriennio olimpico 2013-2016, per poi essere successivamente riconfermato per i quadrienni 2017-2020 e 2021-2024.

Consultinvest, invece, spazia nel mondo della politica garantendosi dal 2012 le prestazioni lavorative di Stefano Benigni, deputato della Repubblica Italiana e premiato nel 2020 come miglior giovane consulente finanziario dell’anno ai BLUERATING Awards Campioni nello sport, nel lavoro e anche nella consulenza finanziaria. Persone capaci di reinventarsi grazie a una profonda dedizione e a quell’amore per le sfide che da sempre contraddistingue chi ha passato la propria esistenza a misurarsi con gli altri per uscirne vincitore. Perché c’è una massima che non va mai dimenticata: la vita può ricominciare a qualsiasi età.

Roberto Fontanini / Banca Widiba Ex calciatore di ruolo difensore

Simone Braglia / Banca Widiba Ex calciatore di ruolo portiere

Marco Carraretto / Banca Widiba Ex cestista classe 1977

Giuseppe Abbagnale / Bnl Bnp Paribas Ex canottiere vincitore di due titoli olimpici

Stefano Benigni / Consultinvest Deputato della Repubblica Italiana

Roberto Fontanini / Banca Widiba Ex calciatore di ruolo difensore

Simone Braglia / Banca Widiba Ex calciatore di ruolo portiere

Marco Carraretto / Banca Widiba Ex cestista classe 1977

Giuseppe Abbagnale / Bnl Bnp Paribas Ex canottiere vincitore di due titoli olimpici

Stefano Benigni / Consultinvest Deputato della Repubblica Italiana

COVER FINANZA / 3 | 33BLUERATING n marzo 2022

Cinque anni di consulenza finanziaria ai raggi X, prima e dopo Mifid 2 IL LUSTRO DELLE RETI MATTEO CHIAMENTI @MatteoChiamenti

Era da poco iniziato il 2019 quando nel mondo dei social spopolava l’hashtag #10yearschallenge. La sfida era semplice: postare una propria foto di 10 anni fa rapportata a una attuale. Lasciando da parte la tremenda malinconia che un’operazione di questo tipo porta con sé, corredata dalle immancabili riflessioni sugli anni che passano e l’impalpabile senso della vita che ne derivano, confrontare due momenti significativi e distanti di un percorso, può essere sempre un esercizio utile per comprenderne il senso. Applicando questa massima al settore della consulenza finanziaria, abbiamo deciso di ragionare partendo da una data che è stata

sicuramente disruptive per il settore: il 3 gennaio 2018, giorno di entrata in vigore della direttiva Mifid 2, dopo che questa era stata approvata dal Parlamento europeo nel 2014. Prendiamo una foto simbolica di quel periodo storico, indicativamente un annetto prima dell’entrata in vigore della normativa e proviamo a confrontarla con lo scenario odierno; dal 2016 al 2021, un lustro in cui il mondo dell’advisory italiano ha vissuto un cambiamento misurabile, ma da interpretare. A raccontarcelo sono i dati Assoreti espressi nelle relazioni annuali e nei comunicati di raccolta dei relativi periodi; numeri alla mano, vediamo insieme le evidenze di un percorso che ha molto da raccontare.

LO SCENARIO DELLA RACCOLTA/2016

Le reti di consulenti finanziari abilitati all’offerta fuori sede chiudevano il 2016 con un bilancio saldamente positivo, realizzando una raccolta netta complessiva pari a 32,9 miliardi di euro. Le scelte d’investimento, nel corso dell’anno, avevano privilegiato i prodotti del risparmio gestito, con risorse nette per 18,4 miliardi di euro, pari al 55,9% della raccolta totale. Entrando nel dettaglio dei prodotti del gestito, la componente dominante a livello di apporti è quella dei prodotti assicurativi, pari a oltre 12 miliardi (il 65% del totale).

LO SCENARIO DELLA RACCOLTA/2021

Il bilancio del 2021 è positivo per 57,3 miliardi di euro (oltre il 74% in più rispetto al 2016) grazie a investimenti netti per 42,9 miliardi realizzati (circa il 75% della raccolta totale), nell’insieme, sui fondi comuni d’investimento, sulle gestioni patrimoniali e sui prodotti assicurativi/previdenziali. Le risorse nette posizionate, nell’anno, sulla componente amministrata del portafoglio risultano pari invece a 14,4 miliardi di euro.

BLUERATING n marzo 202236 | REPORT continua a pag. 39 > NEL 2016 LA RACCOLTA COMPLESSIVA È STATA PARI A 32 MILIARDI NEL 2021 INVECE I FLUSSI SONO SALITI A UN LIVELLO QUASI DOPPIO, SUPERIORE A 57 MILIARDI DI EURO DI CUI 42 MILIARDI NEL RISPARMIO GESTITO

3.248,3

2.331,8

12.835,7

2.332,5

12.071,6

BLUERATING n marzo 2022 REPORT | 37 DISTRIBUZIONE DI PRODOTTI FINANZIARI E SERVIZI D’INVESTIMENTO DELLE IMPRESE ADERENTI AD ASSORETI (IN MILIONI DI EURO) 2016 2021 Raccolta netta 32.931,8 57.323,7 Risparmio gestito 18.415,8 42.919,6 Fondi comuni e Sicav

16.544,6 Gestioni patrimoniali

8.063,9 Prodotti assicurativi e previdenziali

18.311,1 Risparmio amministrato 14.516,1 14.404,2 Titoli -442,9

Liquidità 14.958,9

RACCOLTA NETTA

DELLE IMPRESE ADERENTI AD ASSORETI RISPARMIO GESTITO IN MILIONI DI EURO 2016 2021

Fondi comuni e Sicav di diritto italiano

Azionari

Bilanciati Obbligazionari di Liquidità Flessibili Non ripartito

-591,5

-569,1 -128,7 -27,0 -109,9 -125,2 -221,7 21,0 29,4 -51,5 -963,0 318,6 -6,8 104,2

Fondi comuni e Sicav di diritto estero 3.380,1

Azionari Bilanciati Obbligazionari di Liquidità Flessibili Non ripartito

14.091,2 -173,0 -669,1 2.107,0 1.092,1 349,8 673,3 10.810,7 2.398,1 -2.432,0 1.783,8 190,9 1.339,7

Fondi di fondi di diritto italiano -34,5

Azionari Bilanciati Obbligazionari Flessibili Non ripartito 84,9 -55,8 18,2 1,6 0.0 1,5 -16,4 52,9 0,9 16,7 30,8

Fondi di fondi di diritto estero 392,7

Azionari Bilanciati Obbligazionari Flessibili Non ripartito

1.451,2 56,4 495,5 -167,5 0,0 8,3 1.620,4 841,4 -329,3 21,8 -703,0

Fondi speculativi -24,9 -22,2

Fondi chiusi 126,4

Mobiliari Immobiliari

1.508,5 126,9 -0,5 1.497,3 11,2

BLUERATING n marzo 202238 | REPORT

RACCOLTA NETTA

DELLE IMPRESE ADERENTI AD ASSORETI RISPARMIO GESTITO IN MILIONI DI EURO 2016 2021

GPF 1.391,9

Azionarie

Bilanciate Obbligazionarie Altra tipologia Non ripartito 6.701,7 -55,1 406,6 216,6 -13,2 837,0 1.361,2 775,2 665,2 173,1 3.727,0

GPM 939,9

Azionarie

Bilanciate Obbligazionarie

Altra tipologia Non ripartito

1.362,2 217,5 759,0 147,7 -1.099,0 914,7 689,3 565,8 177,1 -51,8 -18,3

Prodotti assicurativi 12.020,5

Vita Tradizionali

lndex Linked Unit Linked 17.048,0 4.639,8 -271,6 7.652,3 226,4 0,0 10.057,7

Polizze Multi-Ramo n.d. 6.763,9

Prodotti previdenziali 815,2

Fondi pensione

Piani previdenziali individuali 1.263,1 378,2 437,1 849,0 414,1

TOTALE RISPARMIO GESTITO 18.415,8 42.919,6

QUOTA INVESTITA

POLIZZE E GESTIONI

Confrontando quindi questi dati con il 2016, si può notare la massiccia crescita della quota di risparmio veicolata sui prodotti più remunerativi per le reti e i professionisti, cioè quelli legati al risparmio gestito.

BLUERATING n marzo 2022 REPORT | 39

continua a pag. 40 > È AUMENTATA SIGNIFICAMENTE LA

IN

Ulteriori differenze si possono notare nella distribuzione degli afflussi, dove a farla da padrone sono sempre i prodotti assicurativi, ma con una crescita decisamente importante dei fondi comuni e sicav di diritto estero, che ora valgono oltre il 32,6% del totale contro il 39,6% dei primatisti precedentemente citati.

IL PATRIMONIO/2016

A fine dicembre, la rilevazione effettuata da Assoreti evidenzia una valorizzazione complessiva dei prodotti finanziari e dei servizi d’investimento distribuiti dagli intermediari associati, tramite l’attività dei propri consulenti finanziari abilitati all’offerta fuori sede, pari a 471,1 miliardi di euro.

Il patrimonio complessivo dei prodotti del risparmio gestito si attesta sui 341,9 miliardi di euro, mentre la valorizzazione delle posizioni in regime amministrato è pari a 129,2 miliardi di euro.

IL PATRIMONIO/2021

Il 2021 si chiude con un nuovo primato delle reti: il patrimonio dei risparmiatori seguiti dai consulenti finanziari degli intermediari associati si attesta a 786,4 miliardi, con una crescita evidente rispetto al 2016 di oltre il 66%. Ben 554 miliardi sono investiti in prodotti del risparmio gestito (il 70,5% del portafoglio) e 109,6 miliardi in strumenti finanziari amministrati. La distribuzione dei patrimoni sembra quindi essere similare, con questo risultato che appare particolarmente premiante per le reti, alla luce dei ben noti timori degli operatori legati all’impatto dell’informativa sui costi che la direttiva europea Mifid 2 ha portato con sé. A questi aggiungiamo le difficoltà scatenate dalla pandemia del 2020 e lo sforzo del settore dell’advisory italiana appare ancora più encomiabile.

BLUERATING n marzo 202240 | REPORT

continua a pag. 44 > IL PATRIMONIO COMPLESSIVO SERVITO DALLE RETI È SALITO IN 5 ANNI DA 471 MILIARDI A OLTRE 786 MILIARDI CON UNA CRESCITA TOTALE DI BEN IL 66% PER EFFETTO COMBINATO DI MERCATI E RACCOLTA

È il momento di trasformare idee straordinarie in soluzioni reali.

S IN ES

ESG non è solo pale eoliche e ruscelli limpidi, quanto piuttosto la lungimiranza di scelte intelligenti. Significa minimizzare il rischio, rispettare le scelte condivise e raggiungere gli obiettivi finanziari stabiliti. Natixis Investment Managers con le sue oltre 20 società di gestione si dedica all’implementazione di una vasta gamma di strategie ESG, con ottimismo e pragmatismo, per aiutarti a raggiungere risultati migliori. Competenze diverse, concentrate su obiettivi chiari: creare valore e impatto, promuovere la sostenibilità ed essere al servizio degli investitori.

Scopri come › im.natixis.com/it/soluzioni-di-investimento-esg

SOLO PER INVESTITORI PROFESSIONALI

Investire comporta rischi, compreso il rischio di perdita del capitale. Per maggiori informazioni, si rimanda al prospetto informativo. I fondi di cui sopra sono comparti di Natixis International Funds (Lux) I, una società di investimento a capitale variabile, organizzata secondo le leggi del Granducato di Lussemburgo e autorizzata dall’autorità di regolamentazione finanziaria (CSSF) come OICVM.

presente

da Natixis Investment Managers S.A., società di diritto lussemburghese, o dalla propria succursale Natixis Investment Managers S.A. Succursale italiana con

in

San Clemente,

SOLO PER INVESTITORI PROFESSIONALI

Investire comporta rischi, compreso il rischio di perdita del capitale. Per maggiori informazioni, si rimanda al prospetto informativo. I fondi di cui sopra sono comparti di Natixis International Funds (Lux) I, una società di investimento a capitale variabile, organizzata secondo le leggi del Granducato di Lussemburgo e autorizzata dall’autorità di regolamentazione finanziaria (CSSF) come OICVM.

presente

da Natixis Investment Managers S.A., società di diritto lussemburghese, o dalla propria succursale Natixis Investment Managers S.A. Succursale italiana con

in

San Clemente,

•

• Il

materiale è fornito

sede

Via

1 – 20122, Milano. ES G SIGNIFICA BU

S

85.718,0

232.346,1 109.556,1 122.790,0

BLUERATING n marzo 202242 | REPORT CONSISTENZE PATRIMONIALI DEI PRODOTTI FINANZIARI E SERVIZI D’INVESTIMENTO DISTRIBUITI DALLE IMPRESE ADERENTI AD ASSORETI (IN MILIONI DI EURO) DICEMBRE 2016 CONSISTENZE PATRIMONIALI 471.090,7 Risparmio gestito 341.892,1 Fondi comuni e Sicav 163.402,3 Gestioni patrimoniali 52.077,3 Prodotti assicurativi e previdenziali 126.412,5 Risparmio amministrato 129.198,7 Titoli 62.364,0 Liquidità 66.834,6 DICEMBRE 2021 100,0% 72,6% 34,7% 11,1% 26,8% 27,4% 13,2% 14,2% 786.354,9 100,0% 554.008,8 254.056,7

214.234,1

70,5% 32,3% 10,9% 27,2% 29,5% 13,9% 15,6%

OBBLIGAZIONI

IN ARMONIA: TUTTA UN'ALTRA MUSICA

JUPITER FIXED INCOME

Per gli investitori, la dissonanza tra mercati obbligazionari rappresenta una sfida. Per chi cerca di fronteggiare i rischi d'inflazione, liquidità e rendimenti costantemente al ribasso, offriamo soluzioni in grado di riportare armonia nel portafoglio. I nostri team di esperti hanno un vero talento nel trovare e combinare nuove opportunità, un vantaggio competitivo che chiamiamo "il valore delle menti attive". Scopri questo e altri motivi per affidarti ai nostri servizi visitando il sito www.jupiteram.com

Come in tutti gli investimenti, il tuo capitale è a rischio.

Riservato a investitori professionali. Non è adatto agli investitori retail. Questo annuncio è puramente a scopo informativo e non costituisce una consulenza di investimento. Jupiter Asset Management International S.A. autorizzata e regolamentata dalla Commission de Surveillance du Secteur Financier, Lussemburgo. JAM001742-001-1021

I CONSULENTI E LA CLIENTELA/2016

A fine 2016 il numero di consulenti finanziari abilitati all’offerta fuori sede con mandato dalle società rientranti nell’indagine dell’Assoreti era pari a 22.856 unità; di questi, 22.249 risultavano effettivamente operativi (con portafoglio > 0). A fine anno i clienti primi intestatari dei contratti sono più di 3,8 milioni.

I CONSULENTI E LA CLIENTELA/2021

Si parla spesso della consulenza finanziaria come di un settore in contrazione, ma negli ultimi cinque anni, numeri alla mano, i consulenti sono aumentati. A fine 2021 i cf sono 24.097 (oltre il 5% in più rispetto al 2016) di cui 23.886 operativi (+7,3% circa).

La crescita più evidente è però quella relativa alla clientela dei professionisti; nel 2021 Assoreti evidenzia oltre 4,7 milioni di persone che si affidano ai consulenti delle associate (oltre il 23,6% in più rispetto al 2016).

LE SOCIETÀ

Nel 2016 erano 17 le realtà che comunicavano mensilmente i loro dati di raccolta e organico ad Assoreti, mentre attualmente il numero è sceso a 16 A scomparire sono il gruppo Veneto Banca e il gruppo Banca Popolare di Vicenza, mentre Mediobanca, tramite CheBanca!, è il nuovo volto tra protagonisti del mercato.

BIG A CONFRONTO, LA GRANDE SORPRESA Se è vero che nei grandi romanzi i colpi di scena si sviluppano nelle battute finali, allora il nostro racconto degli ultimi 5 anni di consulenza finanziaria in Italia merita una menzione d’onore nella narrativa. Spostandoci infatti verso l’ultima parte della nostra analisi, quella dedicata alle prime cinque società del mercato per patrimonio

BLUERATING n marzo 202244 | REPORT

IL NUMERO TOTALE DI CONSULENTI ATTIVI NEL SISTEMA DI ASSORETI È SALITO TRA IL 2016 E IL DICEMBRE DEL 2021 DA 22.800 A OLTRE 24MILA UNITÀ CON UNA CRESCITA SUPERIORE AL 5% continua a pag. 46 >

ASSETTI QUASI IMMUTATI SUL MERCATO

LE BIG 5 DEL MERCATO 2016 RACCOLTA ANNUALE

Fideuram 7.801.425,00

Mediolanum 5.641.107,50

FinecoBank 4.338.158,00

Banca Generali

Allianz Bank Totale 5.677.429,20 3.324.126,90 26.782.246,60

QUOTA DI MERCATO RACCOLTA 23,69% 17,13% 13,17% 17,24% 10,09% 81,33%

PATRIMONIO IN MIGLIAIA DI EURO 192.917.001,10 64.293.490,90 51.434.322,70 47.546.907,10 40.285.206,00 396.476.927,80

QUOTA DI MERCATO PATRIMONIO 40,95% 13,65% 10,92% 10,09% 8,55% 84,16%

CONSULENTI FINANZIARI 5.785 4.288 2.628 1.841 1.994 16.536

QUOTA DI MERCATO CONSULENTI 26,00% 19,27% 11,81% 8,27% 8,96% 74,32%

LE BIG 5 DEL MERCATO 2021 RACCOLTA ANNUALE

Fideuram 16.088.612,10

Mediolanum 7.846.308,00

FinecoBank 9.869.364,80

Banca Generali Allianz Bank Totale 7.685.007,20 5.449.175,00 46.938.467,10

QUOTA DI MERCATO RACCOLTA 28,07% 13,69% 17,22% 13,41% 9,51% 81,88%

PATRIMONIO IN MIGLIAIA DI EURO 310.382.939,70 96.558.102,60 94.631.139,50 84.646.438,50 63.596.648,40 649.815.268,70

QUOTA DI MERCATO PATRIMONIO 39,47% 12,28% 12,03% 10,76% 8,09% 82,64%

CONSULENTI FINANZIARI 6.480 4.232 2.790 2.162 2.133 17.797

QUOTA DI MERCATO CONSULENTI 27,13% 17,72% 11,68% 9,05% 8,93% 74,51%

gestito, possiamo osservare una sorta di specularità. Questa non si sviluppa a livello quantitativo, quanto piuttosto a livello qualitativo: la raccolta netta annuale e il patrimonio complessivo risultano ampliati in maniera sostanziosa a livello assoluto, ma lo stesso non si può dire del peso specifico di questi numeri. In uno scenario dove non si fa altro che parlare della concentrazione dei player del mercato e del risparmio sempre più veicolato verso i grandi gruppi, le quote relative di raccolta e patrimonio

delle big five rimangono sostanzialmente inalterate. Morale della favola, se è vero che gli addetti ai lavori si sono dati parecchio da fare sul fronte M&A e nei reclutamenti, queste strategie di crescita non hanno probabilmente ancora mostrato tutti i loro frutti. Ma se il destino del mercato sembra essere davvero opinione condivisa, allora sarà solo forse una questione di tempo per vederlo realizzato; in fondo, come cantava la grande Ornella Vanoni: “Domani è un altro giorno, si vedrà”.

BLUERATING n marzo 202246 | REPORT

BLUERATING n marzo 202248 | REPORT Perché il patrimonio gestito dai consulenti può arrivare a mille miliardi DRIT TI VERSO LA META MAURIZIO PRIMANNI ceo di Excellence Consulting

Le reti di consulenti finanziari hanno registrato dal 2016 al 2021 una crescita tanto sostenuta quanto coerente sia con le scelte strategiche compiute che con l’evoluzione della ricchezza delle famiglie italiane. Il comparto si svilupperà ancora, con caratteristiche che già si possono intravedere. A fine dicembre 2021, secondo Assoreti, il patrimonio gestito dalle reti aveva raggiunto il valore di 786,4 miliardi di euro, che corrisponde al 22,3% della ricchezza investita dagli italiani.

UN RALLY PLURIENNALE

A dicembre 2016, appena cinque anni addietro e con una pandemia in mezzo, gli asset amministrati dai consulenti ammontavano a 471,1 miliardi, per una quota equivalente del 15,7%. Guardando al 2008, anno in cui è iniziato il rally delle reti, la quota di mercato gestita totalizzava appena il 5%. In base a un recente studio di Excellence Consulting, i margini di sviluppo sono ancora notevoli. Considerate le attese di incremento della ricchezza delle famiglie, ed escludendo scenari di mercato negativi, confermando gli attuali ritmi di crescita, il patrimonio amministrato dai consulenti potrebbe superare nel 2025 i 1.000 miliardi di euro. Il livello di concentrazione del settore nell’ultimo quinquennio si è sostanzialmente mantenuto stabile, malgrado alcune operazioni straordinarie, come la recente acquisizione di IWBank da parte di Fideuram.

I SEI CAMPIONI

Le prime sei banche-reti (Fideuram ISPB, Mediolanum, Fineco, Banca Generali, Allianz e Azimut), a dicembre 2021 detenevano quote di mercato pari all’89%, nello stesso

BLUERATING n marzo 2022 REPORT | 49

continua a pag. 50 >

mese del 2016 erano all’88%. Da menzionare come, pur in presenza di pochi grandi operatori, il settore abbia evidenziato la capacità di rinnovare sé stesso dando vita a nuovi player come Bnl Life Banker o CheBanca! che in pochi anni hanno raggiunto dimensioni significative. Nel medio periodo quindi si può ritenere che si possa assistere anche alla nascita di nuove reti.

La crescita degli ultimi cinque anni è derivata più dalla acquisizione di quote di mercato a scapito delle banche commerciali e private che dall’aumento del numero degli addetti del settore.

MAGGIORE PRODUTTIVITÀ

Le reti associate ad Assoreti hanno infatti saputo incrementare la raccolta netta totale da 33 a 57 miliardi di euro (+72%), ma tale aumento è principalmente dovuto all’innalzamento più della produttività dei consulenti, che del loro numero totale. Facendo riferimento ad Assoreti, a fine 2016 i consulenti delle reti associate erano circa 25mila, i quali sono saliti a circa 27.500 a fine 2021. Per quanto riguarda la raccolta netta pro capite invece, essa si è invece ampliata da 1,3 a 2,7 milioni. Per il futuro sarà probabilmente più difficile crescere per acquisizione di quote di mercato, perché le banche commerciali e private si sono oramai attrezzate per rispondere alla concorrenza dei consulenti. Per guardare con ambizione ai prossimi anni, la parola chiave è diversificazione, da perseguire su più sfere. Occorrerà differenziare il target di clienti a cui rivolgersi e specializzarsi nel servire nuovi segmenti, puntando non solo sulla clientela private, ma anche su quella affluent e Hnwi (High net worth individual). Si dovrà inoltre scommettere sull’avvio alla professione di nuovi giovani e donne e sulla costruzione di modelli di collaborazione con altre professionalità presenti sul mercato (per esempio consulenti legali e fiscali).

PUR IN PRESENZA DI POCHI E GRANDI PLAYER DI MERCATO NEGLI ULTIMI 5 ANNI SONO STATE CREATE ANCHE NUOVE RETI NON È DUNQUE ESCLUSO CHE NASCANO ALTRI NUOVI PLAYER NEGLI ANNI A VENIRE

I primi esperimenti di teaming tra consulenti e professionisti che abbiamo potuto seguire in Excellence, hanno dato risultati molto lusinghieri e indicano buone prospettive per il futuro. Gli spazi di mercato non mancano. Nei sedici mesi da gennaio 2020 (dall’inizio pandemia da Covid-19) fino a giugno 2021, stando a Banca d’Italia, la ricchezza liquida delle aziende Italiane è lievitata a 90 miliardi di euro, un aumento record del 30%, quella delle famiglie del 7,7% fino a superare i 1.100 miliardi.

Maurizio Primanni

Maurizio Primanni

BLUERATING n marzo 202250 | REPORT

Guardare al futuro investendo in healthcare

AB International Health Care Portfolio

Robot che eseguono interventi chirurgici. Farmaci formulati su misura per il singolo paziente. Medici che visitano a distanza. La trasformazione del settore sanitario sta creando opportunità d’investimento entusiasmanti.

Ma come si può investire con successo nei titoli healthcare?

Non serve essere un luminare della scienza né avere la capacità di prevedere quali nuovi farmaci avranno successo. Fondamentale è invece individuare aziende di qualità elevata con soluzioni di comprovata efficacia per mercati in espansione.

AB International Health Care Portfolio fa esattamente questo. Esaminiamo in maniera approfondita il panorama globale per individuare aziende con nuove tecnologie, trattamenti e tecniche in grado di soddisfare le esigenze in continuo mutamento dei pazienti e dei sistemi sanitari nel 21º secolo. Investire in società che stanno trasformando il mondo della medicina può consentire di attingere al grande potenziale di rendimento a lungo termine del futuro della sanità.

Ad uso esclusivo degli operatori qualificati. Il valore degli investimenti può diminuire o aumentare e l’investitore potrebbe non recuperare l’importo inizialmente investito. Il capitale investito è a rischio. Le presenti informazioni sono pubblicate da AllianceBernstein Limited, 50 Berkeley Street, London W1J 8HA, una società registrata in Inghilterra con numero di iscrizione 2551144. AllianceBernstein Limited è autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority (FCA, con numero di riferimento 147956). IC2020672 Visitate alliancebernstein.com/go/it/healthcareportfolio

Vi è un forte legame tra competizione e finanza, non fosse altro perché tra chi lavora in finanza la percentuale di chi fa sport con continuità è esattamente

il doppio (34%) rispetto a quella di chi lavora in altri settori (17%). Lo sport, praticato con costanza e metodo, tiene in forma oltre al fisico anche la mente

è questo è fondamentale per chi lavora in finanza. L’attività sportiva è quasi