TOP MANAGER E INFLUENCER Così i big della consulenza utilizzano i social network LinkedIn è la piattaforma preferita per comunicare Enzo Corsello, country head per l’Italia di Allianz Global Investors Enzo Corsello di AllianzGI racconta i cambiamenti strutturali che interessano gli investitori con la fine dell’era dei tassi sotto zero e della globalizzazione L A NUOVA EPOCA DEI MERCATI LE AMBIZIONI DEL LEADER Cubelli di Fideuram ISPB fa un primo bilancio del 2022 e illustra i piani di crescita della rete UN ANNO SENZA DORIS UNDICI GRANDI DELLA FINANZA RICORDANO IL FONDATORE DI MEDIOLANUM DICEMBRE 2022 - Numero 12 - Anno XII - 5,00 euro Mensile - Prima immissione 12/12/2022 - Poste Italiane SpA - Spedizione in abbonamento postale D.L. 353/2003 (conv in L. 27/02/2004 n. 46) Art. 1 comma 1, LO/MI

IL VERO “GRANDE RESET” SARÀ NELL A CONSULENZA

di Andrea Giacobino

Il “Grande Reset” è una bizzarra teoria complottista che ipotizza una rete di poteri forti con al centro il World Economic Forum, Bill Gates, George Soros e altre amenità. Ma il suo concetto può essere più intelligentemente usato per definire quanto è accaduto nel mondo della consulenza finanziaria che si deve confrontare con uno scenario economico molto diverso già oggi da quello dell’immediato passato. Tutto è nato con la fine di un decennio di forte crescita monetaria e questo non sarà senza conseguenze. L’aumento dell’inflazione sta avendo un impatto sui consumi e prolungati effetti negativi sui risparmi, così come il ritorno al più grande trasferimento di asset mai visto (550 miliardi di euro di deflussi dalle obbligazioni e 675 miliardi di afflussi di risparmio gestito nel decennio 2012-22) potrebbe rendere in futuro le banche-reti di financial advisor incapaci di raccogliere nuovo denaro negli asset gestiti. Nell’ultimo decennio i tassi bassissimi e il conseguente mercato rialzista secolare sulle azioni sono stati la ricetta perfetta per il ciclo più forte di sempre per il risparmio gestito. Ma l’impatto dell’inflazione cambia tutto: i flussi dedicati al risparmio potrebbero crollare del 60%-70%, di circa 110 miliardi di euro/anno Per le banche-reti, la carenza di denaro che fluisce

nei prodotti di gestione patrimoniale può essere quantificata in circa 20 miliardi l’anno, corrispondente al 60% degli afflussi del 2021. E sarà un trend strutturale. Una potenziale revisione del mix di asset delle famiglie dopo il balzo dei tassi di interesse dal secondo trimestre di quest’anno rappresenta un rischio ancora maggiore. Ipotizzando uno switch del 10% degli asset verso i bond in 2-3 anni, finanziato principalmente attraverso lo switch di masse dall’asset management, 290 miliardi di euro potrebbero confluire in obbligazioni e 190 miliardi potrebbero defluire dall’asset management. Per i gestori patrimoniali, ciò potrebbe significare un deflusso di 30 miliardi, corrispondenti a 10-15 miliardi nel biennio 20232024. Un ulteriore riposizionamento dal 10% al 15% nel medio/lungo termine genererebbe ulteriori 8-12 miliardi di deflussi nei successivi 2/3 anni, dal 2024 in poi. Complessivamente, il settore del risparmio gestito potrebbe perdere nel tempo un totale 500 miliardi di aum, di cui 80 miliardi attualmente nelle mani delle banche-reti. E tale passaggio potrebbe costare tra 800 milioni e 1,2 miliardi di euro in termini di minori commissioni lorde. È questo l’unico, vero, grande reset.

@andreagiacobin1 | andreagiacobino.wordpress.com

IDEE&PROTAGONISTI | 3

Lo scenario economico globale con il ritorno dell’inflazione è destinato a cambiare le scelte di investimento E ciò per le banche-reti...

BLUERATING n dicembre 2022

4 | SOMMARIO Continua la rotta di Fideuram ISPB Crescita valorizzando i talenti 48 La coppia vincente bond-certificati BG punta sull’offerta di strutturati 20 Profitti al riparo dal rosso della Samp La cassaforte di Ferrero resta in utile 10 BLUERATING n dicembre 2022 8 I podcast di Brera fanno shopping Un’acquisizione per Chora Media Bilanci a prova di bufera Cinque trimestrali ai raggi X 16 32 Fate largo alla Next Generation Idee per avviare i giovani alla professione Top manager e pure influncer: come i big delle reti usano i social 28

anno XII - numero 12 - dicembre mensile registrato presso il Tribunale di Milano n. 3 del 4 gennaio 2011

Editore BFC Media Spa

Via Melchiorre Gioia, 55 - 20124 Milano Tel. (+39) 02.30.32.11.1 Fax (+39) 02.30.32.11.80 info@bfcmedia.com - www.bfcmedia.com

Presidente Denis Masetti masetti@bfcmedia.com

Amministratore delegato Marco Forlani forlani@bfcmedia.com

Direttore responsabile Andrea Giacobino giacobino@bfcmedia.com

Redazione Andrea Telara telara@bfcmedia.com redazione@bfcmedia.com Tel. (+39) 02.30.32.11.72

Matteo Chiamenti chiamenti@bfcmedia.com Gianluigi Raimondi raimondi@bfcmedia.com

Viola Sturaro sturaro@bfcmedia.com Daniele Tortoriello tortoriello@bfcmedia.com

Opinioni

Luciano Liccardo, Gaetano Megale, Maria Grazia Rinaldi, Nicola Ronchetti, Alessandro Rossi, Giuseppe Santorsola, Fabrizio Tedeschi

Hanno collaborato Andrea Barzaghi, Edoardo Blosi, Sara Mortarini, Daniel Settembre, Francesca Vercesi

Graphic design Paolo Di Stefano distefano@bfcmedia.com

Fotografie di Enzo Corsello by Laila Pozzo in copertina e nell’intervista alle pagine 12-14

Pubblicità Michele Gamba gamba@bfcmedia.com Mob. (+39) 393.95.010.95

abbonamenti

6 | SOMMARIO BLUERATING n dicembre 2022

Stampa TEP Arti Grafiche Srl - Piacenza (PC) Strada di Cortemaggiore, 50 - 29100 Tel. 0523.504918

Fax. 0523.516045 Distributore esclusivo per l’Italia Press - Di Distribuzione stampa e multimedia srl Via Bianca di Savoia, 12 - 20122 Milano Il costo di ciascun arretrato è di 10 euro 72 Matrimonio in frantumi a suon di milioni Il ricco divorzio tra Brady e Bündchen 64 Il vecchio sportello va in soffitta Banche italiane sempre più digitali 70 Un bolide dal nome vichingo La nuova Aston Martin Valhalla 68 Una hypercar con il tocco di Roger Federer firma un modello di Mercedes

Ufficio

Direct Channel SpA Via Mondadori 1, 20090 Segrate (MI) Tel. 02 49572012 - abbonamenti.bfc@pressdi.it

-

Il podcast è milionario

La media company di Brera e Calabresi cresce attraverso un’acquisizione

È costata 5,2 milioni di euro l’acquisizione da parte di Chora Media (podcast company del finanziere Guido Maria Brera, del giornalista Mario Calabresi, di Mario Gianani e Roberto Zanco) del 100% di Will Ita Is Media, media company fondata da Alessandro Tommasi, Imen Boulahrajane, Davide Dattoli e Francesco Fumagalli.

Incasso in tre tempi

La cifra, finora non nota, la si evince dal verbale di cessione quote registrato qualche settimana fa a Milano davanti al notaio Federico Mottola Lucano. L’operazione prevede che i venditori incassino in tre tempi: 2,5 milioni subito, una pari cifra entro la fine dell’anno e 200mila entro settembre prossimo. È previsto inoltre per i soci di Will Ita Is Media di distribuirsi riserve per complessivi 300mila euro.

Ma la cosa interessante è la possibilità prevista per gli azionisti di Will Ita Is Media di dividersi il 3% dell’eventuale differenza tra il prezzo di vendita di Chora Media e 20 milioni

Destinata alla cessione Ciò significa, in pratica, che Chora è destina a essere ceduta. Ma Chora non esiste in quanto persona

giuridica: la società che controlla la piattaforma di podcast è la Be Content di cui Calabresi ha il 15% e il restante 85% è della Be water che vede Brera e Gianani con quote analoghe. Tuttavia Be Content nel bilancio 2021 ha perso oltre 2,4 milioni su nemmeno un milione di ricavi. Farla crescere fino a valere 20 milioni sarà una strada lunga. @andreagiacobin1

Profitti in salita per Saccà

Risultati in progresso per Pepito Produzioni, casa di produzione televisiva di Agostino Saccà (nella foto), già direttore generale Rai e oggi produttore televisivo, con trasmissioni acquistate dalla tv pubblica ma anche da Reti Televisive Italiane, controllata dalla Mediaset dei Berlusconi. Il bilancio 2021, infatti, s’è chiuso con un utile di oltre 1,2 milioni di euro rispetto ai 444mila dell’esercizio precedente, profitto che ha visto i soci remunerati con un dividendo di 100mila euro. Anno su anno i ricavi sono aumentati di 1,4 milioni attestandosi a 11,7 milioni e la relazione sulla gestione redatta da Saccà spiega che “confermando il trend degli ultimi anni l’area tv s’è confermata come strategica”.

8 | INSIDER / 1

BLUERATING n dicembre 2022

Da sinistra a destra: Guido Maria Brera, Mario Gianani e Mario Calabresi

L’utile è in salvo

La Samp non manda in rosso la cassaforte di Ferrero

La pesante perdita di 24,4 milioni di euro segnata nel 2021 dalla UC Sampdoria non impatta i numeri di Sport Spettacolo Holding (Ssh), la cassaforte che Massimo Ferrero (nella foto), effervescente patron della squadra ligure, controlla attraverso il suo Rosan Trust

Niente svalutazione

Il bilancio 2021 di Ssh, infatti, s’è chiuso con un utile di 104mila euro rispetto a quello di 465mila euro del precedente esercizio e nell’attivo di 68,6 milioni la quota del 99,96% nella Uc Sampdoria è rimasta iscritta a 40,6 milioni. L’assenza di svalutazione è spiegata alla luce delle trattative del calcio mercato, attualmente in corso, che potranno far emergere plusvalenze nel bilancio di quest’anno del team perché i valori di mercato della rosa di Ferrero “sono mediamente, si legge nella relazione sulla gestione, superiori

a quelli di iscrizione in bilancio”. Ssh, che nel 2011 fa ha siglato un contratto di lease-back sul marchio Sampdoria con Intesa Sanpaolo (che scadrà l’anno prossimo), ha ottenuto dalla banca la sospensione dei 4 canoni relativi agli esercizi 2020 e 2021.

@andreagiacobin1

Campione in perdita

Andrea Pirlo (nella foto), già allenatore della Juventus e oggi tecnico della squadra turca Fatih Karagümrük Spor Kulübü, soffre ancora con i suoi business. Ha infatti dovuto attingere alla riserva per coprire la perdita di oltre 990mila euro milioni di euro apertasi nei conti 2021 della sua A.P. Group, che l’anno prima aveva registrato invece un passivo di 1,4 milioni. Il rosso è dovuto a non meglio specificati oneri di gestione pari a 2,6 milioni.

letto su Forbes

TRE LIBRI DI GATES PER NATALE

Cosa c’è di meglio a Natale se non regalare un libro? Ecco tre volumi che Bill Gates ha scelto proprio per le Feste.

Strangers in a Strange Land

di Robert Heinlein

Il romanzo segue Michael Valentine Smith, un giovane allevato su Marte dai marziani, che torna sulla Terra. Nel futuro immaginato da Heinlein, le religioni sono politicamente molto più influenti di quanto non lo siano nella realtà. Ciò ispira Smith a fondare un suo credo, la Church of All Worlds.

The Inner Game of Tennis di Timothy Gallwey

Allenatore di tennis di successo, considerato uno dei fondatori del Coaching, Gallwey sostiene che esistano due componenti nel mondo della racchetta: il gioco esteriore, quello fisico, e quello interiore, più mentale. Mentre il primo può cambiare, il secondo è fondamentale: se i giocatori sono troppo autocritici, rischiano di sabotare le proprie prestazioni sul campo.

Mendeleyev’s Dream

di Paul Strathern

In questo libro Strathern cataloga le scoperte scientifiche che hanno portato alla creazione della tavola periodica degli elementi da parte di Mendeleyev (o Mendeleev).

Secondo Gates, l’enfasi dello scrittore sull’evoluzione della chimica e su come si è sviluppata, prima dall’alchimia e poi dalla religione, è un formidabile esempio di come una scoperta possa portare a innumerevoli altre.

10 | INSIDER / 2

*rossi@bfcmedia.com

di Alessandro Rossi*

BLUERATING n dicembre 2022

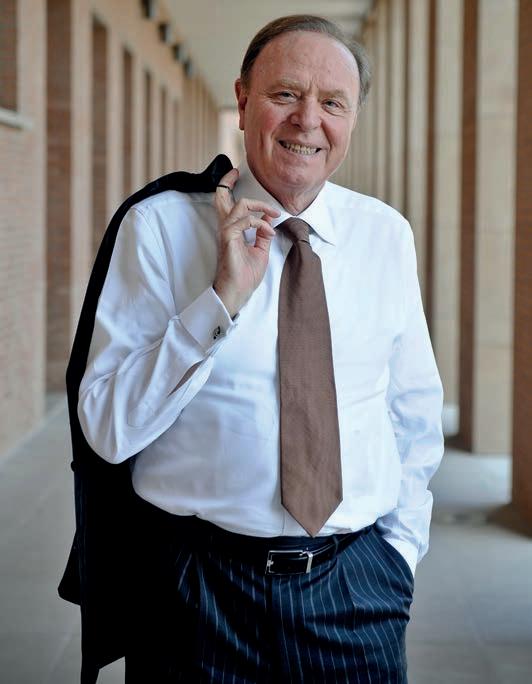

La nuova era dei mercati

Enzo Corsello, classe 1969, siciliano di Canicattì, è country head per l’Italia di Allianz Global Investors dall’ottobre del 2020. E in poco più di due anni di incarico, ha visto quello che mai aveva visto prima in quasi un trentennio di carriera nella finanza: innanzitutto la seconda ondata della pandemia del Covid-19, poi una fiammata dell’inflazione che ricorda gli anni ’70 e ’80 del secolo scorso e spinge le banche centrali a un radicale cambio di rotta nella politica monetaria.

di Andrea Telara

Corsello (AllianzGI): “Cambiamenti epocali in vista. Come ribilanciare i portafogli”

di Andrea Telara

Corsello (AllianzGI): “Cambiamenti epocali in vista. Come ribilanciare i portafogli”

12 | COVER STORY BLUERATING n dicembre 2022

Quattro fattori condizioneranno i decenni a venire: decarbonizzazione, deglobalizzazione, trend demografici e debito degli Stati

Enzo Corsello / country head per l’Italia di Allianz Global Investors

Infine, come se non bastasse, è arrivata anche la guerra in Ucraina che ha sconvolto gli equilibri geopolitici mondiali, ponendo termine all’epoca della globalizzazione iniziata nel 1989, in un mondo senza più muri e con sempre meno barriere commerciali e culturali. “Questo lungo ciclo è arrivato alla fine”, dice Corsello, che racconta BLUERATING in che modo una grande società di gestione internazionale come AllianzGI, con una presenza importante anche in Italia, sta affrontando il radicale cambiamento di prospettiva ormai all’orizzonte, in quella che lui definisce l’era del Great Rebalancing, il grande ribilanciamento.

Dottor Corsello, partiamo dall’attualità: come avete affrontato questo anno difficile non soltanto per gli equilibri mondiali ma anche per i mercati?

Innanzitutto è bene fare una premessa: nell’ultimo anno abbiamo assistito a una distruzione di ricchezza sui mercati finanziari mai vista prima, perché la flessione dei prezzi degli asset ha colpito sia il settore azionario che quello obbligazionario, penalizzando anche e soprattutto gli investitori che avevano un’allocazione considerata prudente. In questo scenario, tutta l’industria del risparmio gestito ha indubbiamente sofferto, anche se devo dire che la clientela ha dimostrato molta maturità: nonostante i ribassi, ha tenuto le posizioni senza farsi prendere dal panico. Di conseguenza, possiamo dire che il 2022 non è stato un anno

positivo per le società di gestione ma, guardando all’andamento delle asset class sottostanti ai prodotti, poteva essere un anno ben peggiore.

Avete rimodellato la vostra offerta alla luce del nuovo contesto che avevate di fronte? Come tutte le società di gestione, dopo un ciclo di tassi bassi e di mercato toro per l’azionario, negli anni scorsi avevamo un’offerta di prodotti molto orientati alla crescita.

Poi, quando lo scenario ha iniziato a mutare, ancor prima dello scoppio della guerra in Ucraina e delle politiche monetarie restrittive delle banche centrali, abbiamo iniziato a cambiare orizzonte, facendo leva sul nostro Dna assicurativo. Abbiamo riposizionato l’offerta su prodotti di liquidità e su soluzioni d’investimento con una notevole componente di protezione del portafoglio dalle perdite, a livelli molto alti che arrivano sino al 90-93%. Nello stesso tempo, non ci siamo dimenticati di essere vicini ai clienti e a chi distribuisce i prodotti finanziari.

In che modo li avete aiutati?

Per usare un gioco di parole, abbiamo voluto essere i consulenti dei consulenti, con un modello da “piattaforma di servizi”. Abbiamo cioè aiutato i financial advisor, che svolgono un’importante funzione di assistenza ai clienti finali, ad affrontare questa difficile fase. Per questo abbiamo intensificato le nostre attività di formazione per i distributori con webinar e analisi di mercato e con la partecipazione dei nostri specialisti. Poi abbiamo fatto

una sorta di evangelizzazione sul goal based investing, l’investimento legato a obiettivi di vita del risparmiatore: un concetto su cui AllianzGI ha puntato molto, per una corretta pianificazione finanziaria da parte dei clienti. Vede, c’è un altro aspetto importante che vorrei sottolineare e che coinvolge in primis i consulenti finanziari.

Quale aspetto?

Chi investe ma anche chi gestisce i portafogli della clientela spesso è portato a farlo guardando nello specchietto retrovisore, osservando quello che è successo in passato e pensando che si ripeta anche in futuro, uguale come prima. E invece no, oggi siamo di fronte a cambiamenti epocali che richiedono nuovi paradigmi.

In che senso?

Intendo dire che oggi stiamo assistendo alla fine di un’era che noi abbiamo definito della Great Moderation, della grande moderazione. È stata una fase storica caratterizzata da bassa inflazione e da una crescita economica tutto sommato asfittica, con un ruolo determinante giocato dalle banche centrali. È un’epoca iniziata con la grande crisi finanziaria globale del 2007-2008 o, se guardiamo ancor più indietro, che trae le sue origini da quando Paul Volcker, ex governatore della Federal Reserve, riuscì con le sue politiche monetarie aggressive a fermare le ondate inflazionistiche degli anni ’70 e dei primi anni ’80 del secolo scorso.

continua a pag. 14 > COVER STORY | 13 BLUERATING n dicembre 2022

Cosa ci sarà dopo l’era della Great Moderation?

Una nuova fase storica che noi abbiamo ribattezzato del Great Rebalancing, il grande ribilanciamento. Il 2023 sarà probabilmente un anno di transizione tra queste due epoche. Negli ultimi decenni abbiamo vissuto in un mondo demand driven, cioè guidato dalla domanda, che si è incontrata con una offerta molto abbondante di beni e servizi, proprio perché la globalizzazione ha visto esplodere il commercio mondiale e ha visto arrivare quantità enormi di merci a basso costo dalla Cina e dai paesi emergenti. Ora, però, lo scenario è radicalmente mutato. L’occidente e i paesi industrializzati devono confrontarsi con un’offerta scarsa. Mi riferisco in primis all’offerta di materie prime, condizionata dagli eventi geopolitici come la guerra in Ucraina, con inevitabili effetti indiretti anche al

di fuori del settore delle commodity. Quando parliamo di scarsità, per esempio, possiamo riferirci anche alla scarsità di acqua o infrastrutture e di energia che interesserà parte della popolazione mondiale nei prossimi decenni.

Cosa comporta nel concreto per gli investitori il Great Rebalancing?

Innanzitutto, dopo il cambio di politica monetaria delle banche centrali, il settore obbligazionario è tornato a offrire rendimenti significativi per i portafogli. Siamo passati dalla fase TINA, una sigla che in inglese significa there is no alternative (non c’è alternativa agli asset azionari per avere rendimento) a una fase che potremmo definire TARA (there are reasonable alternatives), che significa: oggi ci sono alternative ragionevoli agli asset azionari.

A proposito di azionario: cosa comporta il cambio di scenario che lei ha descritto per gli investitori che puntano sull’equity?

Le fasi come quelle che stiamo vivendo sono sempre state accompagnate da cambiamenti di leadership tra le asset class, gli stili di gestione o i settori. Entriamo in uno scenario caratterizzato da una rigidità dell’offerta in cui sarà conveniente trarre profitto proprio dalla scarsità. Fatte queste premesse, chi investe nell’azionario dovrà avere più attenzione ai temi di valore che non a quelli di crescita, concentrandosi su aziende che hanno utili e reddittività ben

visibili già nel breve periodo, senza trascurare ovviamente i trend destinati a lasciare il segno nell’economia e nella società in un orizzonte di lungo termine.

Quali sono questi trend?

Noi li abbiamo identificati con le quattro D: deglobalizzazione, debito, demografia e decarbonizzazione. Oggi viviamo in un mondo dove il debito pubblico degli stati è aumentato, dove la spinta alla globalizzazione si è invertita e dove la necessità anche strategica della transizione energetica è sempre più evidente per tutti, soprattutto dopo la guerra in Ucraina. Dico spesso che, dove non è arrivata Greta Thunberg nel sensibilizzare sui temi della decarbonizzazione, purtroppo è arrivato Putin. Non vanno poi dimenticati altri temi che pongono delle sfide importanti davanti a noi. Per esempio il tema della sicurezza; da quella alimentare a quella informatica, da quella idrica a quella energetica, solo per citare qualche esempio. Oppure il tema del capitalismo inclusivo: su questo fronte, come gestori di fondi e azionisti, siamo impegnati a spingere le aziende in cui investiamo a mettere in campo pratiche di responsabilità sociale. Ogni anno, attraverso il voto per delega, partecipiamo a oltre 10mila assemblee societarie in cui facciamo sentire la nostra voce. Oggi più del 50% dei nostri asset sono gestititi in base ai principi Esg, in linea con l’art.8 e 9 della direttiva Sfdr e il nostro obiettivo è di arrivare entro il 2023 al 70%.

14 | COVER STORY

BLUERATING n dicembre 2022

@andreatelara

Un investimento regolare e programmato nel tempo

PIANO DI ACCUMULO DEL CAPITALE (PAC)

© 2022 Morgan Stanley. Tutti i diritti

3724091 Scad. 31/08/2023 10260208

SCOPRI I DETTAGLI DELLA CAMPAGNA LA CAMPAGNA A ZERO COSTI, INIZIATA IL 3 FEBBRAIO 2020, CONTINUA!

Scopri benefici e vantaggi dei piani di risparmio a lungo termine, ideali per accrescere il proprio patrimonio in modo graduale nel tempo.

riservati.

AD USO ESCLUSIVO DEI CLIENTI PROFESSIONALI. Il valore degli investimenti e il reddito da essi generato possono aumentare o diminuire e l’investitore potrebbe non recuperare l’importo investito. La presente comunicazione di marketing è pubblicata da MSIM Fund Management (Ireland) Limited. MSIM Fund Management (Ireland) Limited è regolamentata dalla Banca centrale d’Irlanda. MSIM Fund Management (Ireland) Limited è costituita in Irlanda come società privata con numero di registrazione 616661 e ha sede legale presso The Observatory, 7-11 Sir John Rogerson’s Quay, Dublin 2, D02 VC42, Irlanda. Italia: MSIM FMIL (Sede Secondaria di Milano), Palazzo Serbelloni Corso Venezia, 16 20121 Milano, Italia.

Resilienza nella bufera

Le ultime trimestrali delle banche-reti: bilanci in ordine in un anno difficile

di Gianluigi Raimondi

In uno scenario macroeconomico e di mercato seppure difficoltoso e caratterizzato da un’alta volatilità e da repentine mutazioni di sentiment degli operatori, le aziende del settore del risparmio gestito si sono dimostrate capaci di affrontare la

situazione archiviando risultati nella maggior parte dei casi ancora in crescita. Eccoli di seguito, società per società, nel dettaglio.

Azimut Azimut ha chiuso i primi nove mesi dell’esercizio in corso con ricavi consolidati per 969 milioni di euro,

16 | COVER FINANZA / 1 BLUERATING n dicembre 2022

il 12% in più rispetto allo stesso periodo del 2021, grazie in primis alla forte crescita sottostante dei total asset e attribuibile all’aumento del 17% delle commissioni di gestione ricorrenti (che ammontano a 826 milioni e rappresentano l’85% dei ricavi totali). Il reddito operativo consolidato è stato poi

pari a 415 milioni, in crescita del 17% e l’utile netto consolidato ha registrato un incremento del 4% a 302 milioni, l’utile operativo è cresciuto del 17% a 415,1 milioni e il margine operativo si attesta a 43%, in miglioramento grazie al rigoroso controllo dei costi e al deconsolidamento di Sanctuary.

La posizione finanziaria netta consolidata a fine settembre risulta positiva per circa 364 milioni, in crescita di 76 milioni rispetto alla fine di giugno. Inoltre, il dato di settembre si confronta con i 408,5 milioni di fine dicembre 2021,

BLUERATING n dicembre 2022 COVER FINANZA / 1 | 17 continua a pag. 18 >

tenuto conto del pagamento del dividendo per cassa e del dividendo relativo agli strumenti finanziari partecipativi nel primo semestre del 2022 per un importo totale di 261 milioni. Ancora, il patrimonio totale medio da gennaio a settembre è cresciuto del 16% attestandosi a 3,2 miliardi e il totale delle masse gestite a fine ottobre ha raggiunto la soglia dei 3 miliardi di euro (ma il dato comprensivo del risparmio amministrato e gestito da case terze direttamente collocato arriva a 85,7 miliardi, il 3% da inizio 2022), con un’incidenza del business internazionale del 47%. Non solo. Nel segmento private market, Azimut ha continuato il suo percorso di forte crescita con gli aum che hanno superato i 6,4 miliardi a ottobre con un incremento di oltre dieci volte rispetto all’inizio del 2020. Positiva anche l’attività di reclutamento in Italia di consulenti finanziari e private banker: nei primi nove mesi del 2022 il gruppo e le sue divisioni hanno registrato 89 nuovi ingressi, portando il totale a fine settembre a 1.866 unità. “La nostra piattaforma globale e diversificata continua a produrre risultati anche in un contesto volatile e incerto, come dimostrano i 6,8 miliardi di euro di raccolta netta da inizio anno e il patrimonio totale in crescita del 3% a 85,7 miliardi a fine ottobre, nonostante l’effetto negativo del

mercato”, ha fatto notare Gabriele Blei, amministratore delegato di Azimut, “e tramite i nostri consulenti finanziari supportiamo i clienti a ottimizzare l’asset allocation, a ridurre la volatilità del portafoglio nel breve termine e a migliorare i loro profili di rischiorendimento nel medio-lungo periodo. Ora, con quasi il 12% degli Aum totali provenienti dai mercati privati, guardiamo avanti con fiducia per raggiungere l’obiettivo di 15% entro la fine del 2024. Nei prossimi anni sfrutteremo poi ulteriori occasioni di crescita organica e inorganica in Italia, all’estero e nei private markets al fine di continuare a sviluppare opportunità di investimento all’avanguardia per generare performance per i nostri clienti e valore sostenibile per tutti i nostri azionisti”, ha aggiunto Blei.

Banca Generali

Banca Generali ha archiviato il terzo trimestre con un utile di 24,1 milioni di euro contro gli 80,8 milioni del corrispondente periodo dello scorso anno. Su base ricorrente, escludendo dunque le voci variabili, l’utile del periodo è invece cresciuto del 14% a 55,6 milioni, e del 2% rispetto al trimestre precedente, “a conferma della solidità del percorso di sviluppo sostenibile della banca anche in contesti di mercato sfidanti”, fa notare il management.

I profitti netti hanno risentito poi degli oneri fiscali straordinari per 35,3 milioni relativi al pagamento all’Agenzia dell’Entrate di una maggiore remunerazione per gli anni 2014- 2018 della delega di gestione di BG Sicav che dal 2008 è passata sotto la gestione dell’allora neocostituita BG FML. Il margine di intermediazione è sceso del 13,9% a 155,2 milioni a causa della riduzione delle commissioni variabili, solo in parte compensata dal rialzo del margine d’interesse (36 milioni, +68,9%). Ancora, i costi operativi si sono attestati a 62 milioni contro i 58,8 milioni del terzo trimestre 2021, includendo gli 1,1 milioni di poste straordinarie. A livello core i costi sono stati pari a 56,5 milioni (+5,6% su base annua) compresi 1,1 milioni di costi per lo sviluppo del piano di crescita internazionale. Il risultato operativo ha toccato quota 93,2 milioni contro i 121,5 milioni del terzo trimestre 2021. Il dato ha tuttavia mostrato un miglioramento su basi ricorrenti attestandosi a 91,2 milioni, in progresso dell’1,5% rispetto al corrispondente periodo del 2021. Il risultato pre-tasse è stato di 79,8 milioni contro i 105,2 milioni dello scorso anno dopo aver spesato minori poste per accantonamenti ordinari e straordinari. Al 30 settembre 2022, il cet1 ratio della banca si è attestato al 15,7% (dal

18 | COVER FINANZA / 1 BLUERATING n dicembre 2022

La raccolta è rimasta tonica anche se i flussi del risparmio gestito sono stati colpiti dalla crisi dal cambio dello scenario geopolitico e dal carotassi

15,2% del 30 giugno 2022) e il total capital ratio al 16,8% (dal 16,3% del 30 giugno 2022), confermandosi ampiamente superiori ai requisiti specifici fissati per il gruppo da Banca d’Italia. Nello specifico, Banca Generali precisa che i ratios patrimoniali sono stati calcolati sulla base di un pay-out medio totale del 79% dell’utile di periodo. Gli indicatori di liquidità della banca si mantengono poi su livelli elevati: il liquidity coverage ratio è pari al 363% (dal 400% del 30 giugno 2022) e il net stable funding ratio al 215% (dal 207% del 30 giugno 2022). Le masse totali di Banca Generali a fine settembre hanno raggiunto quota 80,4 miliardidi euro,

segnando un calo del 2% rispetto a settembre dello scorso anno e in calo del 6,2% da inizio anno. Sul dato hanno pesato le pressioni sui listini azionari e obbligazionari, fa notare in una nota la banca. La raccolta netta nei nove mesi 2022 è arrivata comunque a sfiorare i 4,1 miliardi di euro, mostrandosi resiliente alle complessità dei mercati. Data l’elevata volatilità dei mercati finanziari del periodo, i professionisti di Banca Generali, fa notare l’istituto, hanno dato priorità alla vicinanza alla clientela per fornire l’opportuna consulenza favorendo un generale approccio difensivo. La raccolta netta a ottobre ha raggiunto i 506

milioni (4,6 miliardi da inizio anno), mostrando una chiara accelerazione in termini di volumi rispetto alla dinamica del trimestre precedente legata alla stagionalità e soprattutto alla volatilità e all’incertezza dei mercati finanziari. “In un trimestre caratterizzato da eccezionale volatilità dei mercati, incertezza politica ed economica, abbiamo continuato a crescere a livello commerciale ed abbiamo confermato risultati finanziari molto solidi, al netto delle componenti straordinarie fortemente procicliche”, ha commentato l’amministratore delegato di Banca

BLUERATING n dicembre 2022 COVER FINANZA / 1 | 19

continua a pag. 20 >

Generali Gian Maria Mossa.

“In particolare, la tenuta dei margini testimonia la qualità del nostro core business, con portafogli molto diversificati e banker capaci di stare vicini ai clienti anche nei momenti più difficili. In questi mesi abbiamo lavorato per sviluppare un’offerta dedicata a questo nuovo scenario e i risultati ottenuti nelle ultime settimane di ottobre, ovvero dal lancio delle nuove soluzioni di risparmio gestito, stanno confermando la qualità della nostra rete, come testimoniano gli importanti flussi netti quotidiani”. “La determinazione e professionalità dei nostri professionisti, l’efficienza e flessibilità gestionale della banca ed il proseguimento delle iniziative strategiche di medio termine previste a piano, ci fanno guardare con fiducia agli ultimi mesi del 2022 e alle prospettive del nostro ambizioso piano triennale”, ha aggiunto Mossa.

Banca Mediolanum

Banca Mediolanum ha chiuso i primi nove mesi del 2022 con un utile netto di 371,5 milioni di euro,

in linea con i 375,8 milioni dello stesso periodo del 2021 ma in un contesto molto più complesso e incerto, fa notare il management del gruppo. Le commissioni nette, pari a 762,3 milioni, sono risultate in crescita del 6% anno su anno, dimostrano la resilienza del business ricorrente nelle fasi di mercato di alta volatilità anche grazie al solido contributo della raccolta netta gestita. E il margine da interessi, pari a 253 milioni è cresciuto del 28%, sostenuto dal portafoglio di crediti alla clientela in crescita e dagli impieghi di tesoreria, entrambi in gran parte correlati

ABBIAMO RACCOLTO RISULTATI POSITIVI NONOSTANTE CI SIA UN CONTESTO MOLTO INCERTO

ai tassi di interesse. Il margine di contribuzione ha poi segnato un aumento del 12% a 1.010,6 milioni e, grazie al controllo dei costi e all’impatto positivo dei tassi di interesse sugli accantonamenti, il margine operativo ha raggiunto quota 474,6 milioni, il 25% in più rispetto allo stesso periodo dello scorso anno. Per contro, il totale del patrimonio amministrato è stato pari a 99,90 miliardi, in calo del 4% rispetto al 30 settembre 2021, influenzato dalla discesa dei mercati finanziari nel corso dell’anno che è stata superiore alla pur ottima raccolta netta. Ma gli impieghi alla clientela retail del gruppo sono saliti a 15,88 miliardi (+15%). L’incidenza dei crediti deteriorati netti sul totale crediti è pari allo 0,71%. Il common equity tier 1 ratio al 30 settembre 2022 si attesta al 20,7%, confermando l’eccellente solidità patrimoniale del gruppo. La raccolta netta totale è stata positiva per 5,62 miliardi, il 13% in meno rispetto ai primi nove mesi del 2021, ma la raccolta netta gestita ha raggiunto quota 4,23 miliardi, in calo del 9%.

20 | COVER FINANZA / 1 BLUERATING n dicembre 2022

Gian Maria Mossa / Banca Generali

LA TENUTA DEI MARGINI TESTIMONIA LA QUALITÀ DEL BUSINESS

Gabriele Blei / Azimut

Il numero dei family banker al 30 settembre 2022 era pari a 6.018 in crescita del 4% e il totale dei clienti bancari si attesta a 1.662.000, il 5% in più rispetto al 31 dicembre 2021. “Nei primi nove mesi del 2022, in uno scenario particolarmente complesso, il nostro modello di business si è rivelato estremamente solido, con una performance commerciale robusta, motore della nostra crescita, e un elevato margine di interesse”, ha affermato Massimo Doris, amministratore delegato di Banca Mediolanum. “In particolare, la resilienza dei flussi in risparmio gestito è legata alla professionalità dei nostri family banker, cresciuti oltre quota 6mila, che con la loro consulenza hanno educato nel tempo i clienti a guardare oltre le oscillazioni dei mercati e all’efficacia della nostra strategia dei servizi di investimento automatici. Il margine operativo dei primi nove mesi è aumentato del 25% e, nonostante quest’anno sia assente il contributo degli effetti di mercato, l’utile netto del gruppo è in linea con quello dello scorso anno. Il raggiungimento di

questi risultati è stato reso possibile anche dal grande lavoro di Banco Mediolanum, la nostra controllata in Spagna che segna un utile in crescita del 17 %”, ha concluso Doris.

FinecoBank FinecoBank ha archiviato i primi nove mesi dell’esercizio 2022 con un utile netto in crescita del 17,7% su base annua a 302,7 milioni di euro e con ricavi totali per 684,10 milioni (+14,6%). Il cost/income ratio è pari al 29,8% e il cet1 è al 20,39%.

I ricavi stimati brokerage a ottobre ammontano a 14 milioni. Le masse gestite di Fineco Asset Management

sono pari a 24,5 miliardi, di cui 14,8 miliardi relativi a classi retail (+6,0% su base annua) e 9,7 miliardi relativi ai fondi sottostanti dei wrapper (classi istituzionali, +27,1% su base annua). Procedono poi le attività collegate alla discontinuità strategica, che consentono a FAM di avere un maggior controllo della catena del valore e continua l’acquisizione di nuovi clienti, pari a 70.886 nei primi nove mesi del 2022, portando il totale a 1.468.434 clienti. “In uno scenario che si differenzia fortemente rispetto al recente passato”, Alessandro Foti, amministratore delegato e direttore generale di FinecoBank, “la nostra capacità di proseguire nel proprio percorso di solida crescita conferma ancora una volta l’efficienza di un modello di business in grado di affrontare al meglio ogni fase di mercato. Il contributo di Fineco AM si riflette nei risultati positivi dell’area investing, in netto miglioramento rispetto a un anno fa, permettendo di attuare nuove iniziative per rendere la consulenza

BLUERATING n dicembre 2022 COVER FINANZA / 1 | 21

continua a pag. 22 >

LA CLIENTELA È ORIENTATA A MANTENERE L’ESPOSIZIONE SUI MERCATI

Alessandro Foti / FinecoBank

AVUTO UNA PERFORMANCE COMMERCIALE ROBUSTA NELL’ARCO

Massimo Doris / Banca Mediolanum

ABBIAMO

DEI PRIMI NOVE MESI

I CONTI DEI PRIMI NOVE MESI AI RAGGI X LE PRINCIPALI VOCI DELLE TRIMESTRALI

RICAVI PRIMI NOVE MESI 2022 969 milioni

UTILI PRIMI NOVE MESI 2022 302 milioni

RACCOLTA NETTA IN NOVE MESI 6,8 miliardi

RICAVI PRIMI NOVE MESI 2022 469 milioni

COMMISSIONI NETTE 762 milioni

RICAVI PRIMI NOVE MESI 2022 684 milioni

UTILI PRIMI NOVE MESI 2022 155 milioni

RACCOLTA NETTA IN NOVE MESI 4,1 miliardi

UTILI PRIMI NOVE MESI 2022 371 milioni

RACCOLTA NETTA IN NOVE MESI 5,6 miliardi

UTILI PRIMI NOVE MESI 2022 303 milioni

PROVENTI OPERATIVI NETTI 1,75 miliardi

finanziaria sempre più accessibile ai risparmiatori e favorire una gestione più professionale del risparmio. Anche i solidi dati di raccolta di ottobre evidenziano l’orientamento da parte della clientela a mantenere o incrementare la propria esposizione ai mercati, indipendentemente dalla volatilità delle borse. Per queste ragioni Fineco si trova nella posizione ideale per beneficiare di un ulteriore sviluppo futuro”, ha dichiarato Foti.

Fideuram ISPB

La divisione private banking di Intesa Sanpaolo, che serve il segmento di clientela di fascia

RACCOLTA NETTA IN NOVE MESI 6,5 miliardi

RISULTATO NETTO PRIMI NOVE MESI 2022 750 milioni

alta tramite Fideuram e le sue controllate Intesa Sanpaolo Private Banking, IW Private Investments, SIREF Fiduciaria, Fideuram Bank Luxembourg, Reyl Intesa Sanpaolo, Compagnie de Banque Privée Quilvest, Intesa Sanpaolo Private Banking Asset Management e Fideuram Asset Management Ireland, ha chiuso i primi nove mesi con proventi operativi netti per 1.749 milioni, il 2,9% più rispetto allo stesso periodo dello scorso anno, e pari a circa l’11% dei proventi operativi netti consolidati del gruppo Intesa Sanpaolo. I costi operativi sono ammontati a 666 milioni (+0,2%) e il risultato della

RACCOLTA NETTA IN NOVE MESI 8,5 miliardi

gestione operativa è stato pari a 1.083 milioni (-4,7%). Ancora, il cost/income ratio è salito al 38,1% dal precedente 36,9%. La divisione di wealth management e private banking di Intesa Sanpaolo ha poi registrato riprese di valore nette per 15 milioni, rispetto a un ammontare complessivo di accantonamenti e rettifiche di valore nette di 28 milioni dei primi nove mesi dello scorso anno. Il risultato corrente lordo è stato di 1.098 milioni, in calo dai 1.302 milioni dei primi nove mesi 2021 e il risultato netto è stato pari a 750 milioni, rispetto a 863 milioni dei primi nove mesi 2021.

@GianluigiRaimon

22 | COVER FINANZA / 1 BLUERATING n dicembre 2022

ALTI STANDARD SEMPRE IN

CRESCITA

Le sfide dei tuoi investimenti non si fermano mai, quindi nemmeno

noi lo faremo .

ETF iShares. Aspettati di più

ETF = Exchange Traded Fund

Capitale a rischio. Il valore degli investimenti e il reddito che ne deriva possono crescere così come diminuire, e non sono garantiti. Gli investitori potrebbero non rientrare in possesso dell’importo inizialmente investito.

Messaggio Promozionale: Prima dell’adesione leggere il Prospetto e il KIID disponibili su www.ishares.com/it, che contengono una sintesi dei diritti degli investitori. Informazioni importanti. Predisposto da BlackRock (Netherlands) B.V.. BlackRock (Netherlands) B.V. è autorizzata e regolamentata dall’Autorità olandese per i mercati finanziari. Sede legale Amstelplein 1, 1096 HA, Amsterdam, Tel: 020 – 549 5200, Tel: 31-20-549-5200. Numero di registro commerciale 17068311. A tutela dell’utente le telefonate potranno essere registrate. La politica di gestione dei reclami di BlackRock è disponibile in italiano e consultabile al sito www.blackrock.com/it/investitori-privati/ literature/investor-education/politica-gestione-reclami-sito-retail-italia-maggio2022.pdf. © 2022 BlackRock, Inc. Tutti I diritti riservati. 2402286

Così si resta in vetta

Cubelli (Fideuram ISPB): “Il 2022 è stato un anno ottimo per la raccolta”

di Matteo Chiamenti

Siamo giunti quasi al termine del 2022 e come da tradizione il gruppo Fideuram ISPB ha saputo mantenere una leadership netta nei dati di raccolta e patrimoniali segnalati da Assoreti. Un modello vincente che si rinnova di anno in anno con servizi e iniziative innovative, pur rimanendo fedele ai suoi storici capisaldi, per una rete che da oltre 50 anni è nel firmamento delle stelle dell’advisory italiana. Ma per rimanere al vertice del settore della consulenza non basta la storia, servono un impegno costante e idee in movimento, come racconta a BLUERATING Fabio Cubelli, condirettore generale del gruppo. D’altra parte, come ci ricorda una massima di Friedrich Nietzsche: “Nessun vincitore crede al caso”.

Partiamo dall’attualità. Tra volatilità accentuata sui mercati, spauracchio dell’inflazione e incertezze geopolitiche, sicuramente non ci troviamo di fronte a uno degli scenari economici più semplici da interpretare. Come state interpretando le esigenze di investitori e risparmiatori in questo momento?

Lo scenario è indubbiamente complesso, con una combinazione di fattori nuova rispetto al passato,

che ha generato correlazioni tra asset class in precedenza mai verificatesi. Ciò nonostante nel 2022 abbiamo riscontrato il più basso numero di liquidazioni tra i nostri clienti, il che significa fare bene il mestiere di consulenti, evitando che l’emotività prenda il sopravvento. In momenti come questo bisogna riaffermare i concetti base della nostra attività, cioè l’orizzonte di medio-lungo periodo, la diversificazione e il rifiuto della ricerca costante del market timing.

La rete come sta gestendo il rapporto con i propri clienti all’interno di questo contesto? Quali possono essere le chiavi per una gestione ottimale della clientela in momenti come questi?

Il momento è complicato e consulenti finanziari sono i primi a essere coinvolti nella gestione l’emotività dei clienti. L’esperienza di tante crisi pregresse certamente aiuta, considerato che abbiamo mediamente professionisti con molta esperienza nel settore. Ma anche per i più giovani, per i quali questa è la prima vera crisi dei mercati, esistono delle chiavi molto utili nella gestione dei clienti. Una è quanto successo nel 2020 con lo scoppio della pandemia, che ha generato un fortissimo drawdown dei mercati, però rapidamente riassorbito nei mesi successivi.

È chiaro che nella presente crisi l’effetto “V” è molto meno rapido del 2020, ma l’esperienza pregressa ci dice che è questione di tempo. Rimanendo ancorati alle reti del vostro gruppo, come sta andando il 2022?

Le masse gestite hanno sofferto l’effetto mercato, come per tutti, nonostante la forte componente di diversificazione. Da questo punto di vista l’impatto è molto inferiore rispetto ad esempio al 2008, dove tutto il mercato aveva maggior concentrazione dei portafogli. Se invece parliamo di risultati di raccolta il 2022 si conferma un anno ottimo, in linea con i trend dei precedenti. Fino ad oggi le reti della divisione private di Intesa Sanpaolo hanno raccolto quasi 12 miliardi di euro di net new money. E questo è stato possibile grazie al risultato combinato dei consulenti già in struttura e del recruiting, leva formidabile di crescita e di acquisizione di importanti professionalità.

Quali sono i vostri obiettivi da qui alla fine dell’anno? E nel 2023?

Da qui alla fine dell’anno i target riguardano il raggiungimento degli obiettivi sfidanti in termini di net new money e di acquisizione clientela. Gli obiettivi 2023 si inseriscono nel piano di impresa di gruppo e di divisione e sono target

24 | COVER FINANZA / 2 BLUERATING n dicembre 2022

che vedono sempre al centro il miglioramento del livello di servizio per i clienti e per i nostri consulenti, in ottica di strumenti a disposizione, di prodotti offerti e di assistenza costante per tutte le necessità.

Abbiamo poi degli obiettivi specifici che riguardano le persone, quali l’inserimento di giovani e la valorizzazione del talento femminile, con diverse iniziative in corso che stanno dando ottimi frutti.

Nel corso degli ultimi Bluerating Awards avete vinto il premio dedicato alla formazione per le vostre iniziative a supporto della crescita professionale delle nuove generazioni di consulenti, come per esempio l’evento Next Generation Private Banker. Come sta avvenendo il ricambio generazionale all’interno della vostra realtà? Quali possono essere gli elementi chiave per aiutare un giovane nella professione?

La formazione per noi è fondamentale e continueremo a investire nel nostro campus, privilegiando i corsi in presenza rispetto a quelli digitali a distanza. Nel 2023 punteremo in particolare sui giovani professionisti, inseriti con le diverse iniziative in campo. Siamo convinti che solo personalizzando i supporti in base alle diverse esigenze dei nuovi consulenti sia possibile favorirne la crescita e portare le persone al raggiungimento del break-even professionale, utilizzando lo strumento imprescindibile del team, ormai affermatosi in rete. Grazie a questo approccio in meno di due anni siamo riusciti a inserire oltre 300 giovani consulenti, con percentuali di abbandono molto contenute.

BLUERATING n dicembre 2022 COVER FINANZA / 2 | 25

continua a pag. 26 >

Fabio Cubelli / condirettore generale Area di Coordinamento Affari di Fideuram ISPB

Un altro trend importante legato al mondo dell’advisory è quello della digitalizzazione. Questo, in linea teorica, potrebbe scontrarsi con il fatto che la maggior parte della ricchezza italiana è in mano alle generazioni che non sono sicuramente native digitali.

Come si supera questo ostacolo e qual è, più in generale, il vostro punto di vista sullo sviluppo digitale nei servizi di consulenza finanziaria?

La digitalizzazione è importante sia per i consulenti che per i clienti. È un percorso inevitabile che abilita a un livello di servizio più elevato in un mondo, come quello finanziario, dove le complessità non sono ormai più gestibili senza l’utilizzo di tool, strumenti e piattaforme digitali.

Per questo motivo abbiamo creato nelle reti la figura del digital specialist, un professionista della consulenza con forti attitudini tecnologiche, che supporta il suo gruppo nell’evoluzione digitale. In parallelo abbiamo iniziato a monitorare nelle reti l’indice digital, cioè l’attitudine di ogni consulente e di ogni gruppo all’utilizzo di strumenti digitali, legando a questo degli obiettivi di rete. Queste novità hanno permesso in pochi anni di raggiungere un indice pari a 80%, il che significa che 4 operazioni su 5 vengono effettuate in modalità paperless col solo utilizzo di tool digitali.

Il tema della sostenibilità, in particolare quella ambientale, è stato recentemente messo in discussione in seguito agli

ultimi sviluppi legati alla crisi energetica. Dal vostro punto di vista come può incidere l’attualità sull’interesse che il mondo degli investimenti Esg può suscitare negli investitori? In generale non crediamo che i trend di lungo periodo, quale sicuramente è il tema della sostenibilità, possano essere modificati da situazioni o accadimenti di breve periodo. Per noi la sostenibilità è imprescindibile, perché misura il nostro impatto nel mondo in cui viviamo e lavoriamo e quindi, nel futuro, il nostro impegno sul tema non potrà che aumentare.

Le reti e i consulenti finanziari

hanno una forte responsabilità nel veicolare sui clienti le informazioni necessarie per individuare scelte consapevoli: è evidente come gli investimenti Esg siano ancora un mercato molto più dell’offerta, che non della domanda.

Per concludere, come si immagina Fideuram ISPB tra una decina d’anni?

Direi sempre più grande, inclusiva e sostenibile, sempre più vicina al cliente, ma anche più digitale. E sempre con i consulenti finanziari al centro.

26 | COVER FINANZA / 2 BLUERATING n dicembre 2022

@MatteoChiamenti

La formazione è per noi importante e continueremo a investire nei giovani e nel nostro campus

Clara ha compiuto cento anni.

Ecco perché dovresti festeggiare anche tu.

Ci sono forze inarrestabili che ci parlano del mondo che sarà. L’aspettativa di vita aumenterà, la sostenibilità diventerà fondamentale, Internet sarà ovunque. In economia si chiamano megatrend. Per te sono grandi opportunità di investimento. I fondi ANIMA Megatrend* si concentrano sulle aziende che beneficeranno di questi cambiamenti globali per permetterti di investire nell’economia di domani, oggi.

Scopri di più su megatrend.animasgr.it

AVVERTENZE: Questa è una comunicazione di marketing. Si prega di consultare il Prospetto, il Documento contenente le informazioni chiave per gli investitori (KIID/KID), il Regolamento di gestione e il Modulo di sottoscrizione prima di prendere una decisione finale di investimento. Questi documenti, che descrivono anche i diritti degli investitori, possono essere ottenuti in qualsiasi tempo, gratuitamente sul sito web della Società di gestione e presso i Soggetti Incaricati del collocamento. È, inoltre, possibile ottenere copie cartacee di questi documenti presso la Società di gestione del fondo su richiesta. I KIID sono disponibili nella lingua uffi ciale locale del paese di distribuzione. Il Prospetto è disponibile in italiano. I rendimenti passati non sono indicativi di quelli futuri. Il collocamento del prodotto è sottoposto alla valutazione di appropriatezza o adeguatezza prevista dalla normativa vigente. ANIMA Sgr si riserva il diritto di modifi care in ogni momento le informazioni riportate. Il valore dell’investimento e il rendimento che ne deriva possono aumentare così come diminuire e, al momento del rimborso, l’investitore potrebbe ricevere un importo inferiore rispetto a quello originariamente investito

* con “Fondi Megatrend di ANIMA” si intendono i fondi Anima Bilanciato Megatrend People e Anima Megatrend People.

Top Gestore Fondi Italia Big dell’Istituto Tedesco Qualità e Finanza. Per maggiori info: www.istituto-qualita.com

* con “Fondi Megatrend di ANIMA” si intendono i fondi Anima Bilanciato Megatrend People e Anima Megatrend People.

Top Gestore Fondi Italia Big dell’Istituto Tedesco Qualità e Finanza. Per maggiori info: www.istituto-qualita.com

L’influencer della rete

I profili social network di alcuni top manager della consulenza finanziaria

di Viola Sturaro

di Viola Sturaro

Post sull’attualità, sulla finanza ma anche sulla professione di consulente e le sue prospettive. Sono tanti i temi trattati sui social network da alcuni big della financial advisory che sono diventati nel tempo dei veri e propri influencer. BLUERATING ha passato in rassegna i loro profili. Uno dei più attivi sulle piattaforme online è senza dubbio Paolo Martini, ceo di Azimut Holding. La sua piattaforma preferita si rivela essere LinkedIn, con un seguito di ben 35.505 follower (dato aggiornato a novembre). Due delle rubriche più famose di Martini riguardano i consulenti finanziari: la prima si intitola “I leader della consulenza di domani”, dove il ceo mette in evidenza i nuovi giovani e brillanti consulenti dei vari team di Azimut. La seconda, invece, celebra i traguardi e i successi dei professionisti più navigati, e prende il nome “I leader della consulenza”. Dal 17 ottobre, però, Martini è sbarcato anche su Instagram, con il profilo @paolomartini4.0 che ora conta 391 follower. Su questo social il manager punta ad arrivare ad una platea di pubblico più giovane, come i millennial e la generazione Z, trattando in maniera semplice temi di educazione finanziaria e di attualità, oltre a condividere qualche momento di vita quotidiana.

PAOLO MARTINI

Azimut

GIAN MARIA MOSSA

Banca Generali

28 | COVER FINANZA / 3 BLUERATING n dicembre 2022

Anche Gian Maria Mossa, ceo e direttore generale di Banca Generali, si scopre essere un attivo utilizzatore dei social. La piattaforma da lui preferita è la più istituzionale, ovvero LinkedIn, dove sono 18.143 le persone che lo seguono. “In un mondo sempre più digitale sono fortemente convinto che nessun algoritmo possa sostituire il valore delle persone, specialmente nelle sfide legate al risparmio delle famiglie”, una caption tratta dal suo profilo. In particolare, Mossa è solito condividere la sua presenza e i suoi interventi ad eventi e manifestazioni, oltre ad occuparsi e commentare temi legati alla finanza e all’attualità, senza dimenticarsi di elogiare i risultati ottenuti da Banca Generali. Moris Franzoni, direttore commerciale della rete consulenti finanziari di Credem Banca, si unisce al gruppo degli amanti di LinkedIn, con un seguito di 1.281 follower. Più che a scrivere di suo pugno, infatti, Franzoni si dedica maggiormente a ricondividere notizie, oltre che a consigliare post o articoli riguardanti temi inerenti i consulenti finanziari, piuttosto che a mettere in risalto le iniziative e i successi del gruppo Credem. Sono invece 3.363 i follower su LinkedIn di Duccio Marconi, direttore centrale della rete financial advisor di CheBanca!,che pubblica molti

BLUERATING n dicembre 2022 COVER FINANZA / 3 | 29

è

continua a pag. 30 > DUCCIO MARCONI CheBanca! MORIS FRANZONI Credem

La

piattaforma

più utilizzata per comunicare con i colleghi

in assoluto LinkedIn, anche se qualcuno sta iniziando a sperimentare le potenzialità di un profilo su Instagram

SILVIO RUGGIU

STEFANO VOLPATO

FERDINANDO REBECCHI

post dedicati all’attualità della professione. Silvio Ruggiu, ex n. 1 della rete di Deutsche Bank FA, da poco nominato direttore generale della neonata Zurich Bank, ha nelle sue pagine su LinkedIn 1.908 follower e pubblica molti contenuti

sulla vita e le attività del gruppo Zurich. Lo stesso approccio è seguito da Ferdinando Rebecchi, responsabile di Bnl Bnp Paribas LB che a fine novembre aveva su LinkedIn 3.286 follower. Le attività su LinkedIn di Stefano Volpato,

direttore commerciale di Banca Mediolanum, avevano invece a fine novembre 2.981 follower. Il manager lascia molto spazio con generosità ai colleghi, commentando e condividendo anche i loro post.

@bluerating_com

30 | COVER FINANZA / 3 BLUERATING n dicembre 2022

Bnl Bnp Paribas LB

Zurich Bank

Banca Mediolanum

La Next Generation

Idee per favorire le “nuove leve” nelle reti di financial advisory

32 | OPINION BLUERATING n dicembre 2022

di Luciano Liccardo*

Sono cresciuto nella professione di consulente finanziario un po’ studiando e molto imparando. L’esperienza che ho maturato nel settore è infatti frutto di tante iniziative formative organizzate dalle mandanti con cui ho collaborato e di tantissime visite ai clienti. Ho appreso le basi della finanza comportamentale quando ancora non se ne parlava e mi sono dedicato a una pluriennale attività associativa con grande passione e partecipazione. Grazie alla fortuna di avere avuto un osservatorio così particolare e privilegiato ritengo la consulenza finanziaria una delle attività più belle del mondo e proprio per questo vorrei proporre qualche spunto di riflessione sul contesto in cui ci troviamo e sul trend che intravedo all’orizzonte. La nostra è una professione giovane, ma... vecchia: se è vero che non ha moltissimi anni di vita, soprattutto nel nostro paese e nel nostro continente, è altrettanto vero che per lo più è praticata e gestita da individui con un’età media superiore ai 50 anni, caratteristica comune peraltro anche ad altre professioni,

essendo l’Italia stessa un paese che, nonostante flussi migratori robusti in entrata, sta invecchiando. Come per tutte le attività con questo tipo di composizione anagrafica, la consulenza finanziaria ha quindi un problema di base, strutturale: quello del passaggio generazionale, in questo senso assimilabile a quello che devono affrontare i nostri clienti relativamente al loro patrimonio. Solo che il nostro patrimonio è costituito da quanto ci hanno affidato i nostri stessi clienti, che negli anni abbiamo saputo conquistare e fidelizzare grazie a un’assistenza continua e di qualità. Giovani leve e soprattutto donne, che hanno abbracciato la consulenza finanziaria ce ne sono, ma non bastano a rovesciare la tendenza all’invecchiamento.

A caccia di bancari

Il problema è noto alle società mandanti, cioè alle reti di consulenza che per anni si sono prodigate soprattutto a “pescare” nel bacino dei bancari, contribuendo così a una sorta di assottigliamento programmato di questa categoria, spiazzata dagli esuberi dovuti all’avvento delle nuove tecnologie. Anche la banca però sta cambiando pelle e al suo interno sta specializzandosi ed evolvendo pure l’attività consulenziale. Tendenzialmente sarà sempre meno un bacino in cui pescare facilmente e con continuità.

BLUERATING n dicembre 2022 OPINION | 33

continua a pag. 34 > Per rovesciare davvero la tendenza all’invecchiamento, occorre uno sforzo per accrescere l’educazione finanziaria coinvolgendo consulenti e clientela

Tra i consulenti che si preparano al ritiro, solo pochi hanno la possibilità (e la fortuna) di aprire la successione a propri discendenti; quindi, il problema del passaggio non rappresenta una soluzione su questo versante. Le singole società stanno adottando ognuna una propria strategia, affinando il recruitment, ma non sembra esserci un’azione coordinata comune, tra le organizzazioni di settore, coerente con la dimensione del problema. Né ci sono, alle viste, novità normative di rilievo. Il cambiamento più forte e dirompente è tuttavia, secondo me, quello che deriva dal nuovo contesto economico. Come l’inflazione non è affatto un fenomeno passeggero e

dovremo conviverci per anni, anche il quadro che si sta determinando a livello sociale non potrà più essere l’isola felice che era. È sempre stato difficile programmare e pianificare entrate e uscite della vita dei clienti, tramite la consulenza e la pianificazione finanziaria, solo che oggi la nuova parola d’ordine è “precarietà”.

Società che cambia Vite lavorative che si accorciano, scelte di spesa dovute a cambiamenti climatici sconvolgenti, scelte d’investimento anche immobiliari condizionate molto più di prima dal posizionamento e dalla tipologia delle strutture reperibili sul mercato, una composizione della popolazione che sta vedendo acquistare sempre più peso da parte dei nuovi immigrati e assistendo invece a un calo inesorabile dei nuovi nati italiani, priorità individuali e a livello di famiglia che non sono più quelle di una volta. Tutto ciò richiederà che quelle competenze faticosamente raggiunte dai baby boomers come me che lentamente stanno lasciando la scena, non solo sono difficilmente trasmissibili, per il processo di frizione naturale che esiste quando i giovani devono prendere il posto degli anziani, ma rischiano di diventare sempre più inutili. Non resta quindi che buttare il bimbo con l’acqua sporca? O rimane qualcosa da salvare?

La mia tesi è che vi sia ancora un elemento importante di cui tenere conto, in possesso quasi esclusivo della generazione uscente, che (se opportunamente trattato e sfruttato) può essere estremamente utile alla

nuova: l’esperienza. Ma se abbiamo appena detto che sta cambiando tutto, che esperienza vogliamo passare a coloro che prenderanno il nostro posto? Noi andavamo in giro con la valigetta, oggi invece un tablet manovrato con destrezza è in grado di generare grafici e video incomparabilmente più accattivanti ed efficaci. Inoltre, noi non parliamo il linguaggio di Tik Tok, e con i social molti di noi, si sa, non hanno un rapporto idilliaco. Certo non è quell’esperienza ormai storica, se non preistorica, che va tramandata, non servirebbe a nulla. Ma noi, della old generation, conosciamo i processi e la natura umana, che non cambia allo stesso ritmo della tecnologia, perché è più lenta. Inoltre, i nostri clienti, di età inesorabilmente simile alla nostra, sono loro che possiedono e dispongono ancora dei capitali. Dobbiamo saltare il fosso e cambiare paradigma: occorre un mix di esperienza e sperimentazione guidata e coordinata dai consulenti più maturi, in cui le energie siano quelle dei giovani. Occorre un gigantesco progetto di educazione finanziaria applicata, in un paese dalle enormi capacità di risparmio, che rischia di venire compromesso in poco tempo, se la liquidità continuerà a farla da padrone in tempi di inflazione sostenuta. Penso a webinar, workshop e iniziative che coinvolgano un gran numero di famiglie, con attenzione al giusto mix tra giovani e meno giovani, sia clienti che consulenti.

34 | OPINION BLUERATING n dicembre 2022

@bluerating_com

*segretario generale Efpa Italia 2009-2019 Intervento tratto dalla Newsletter Assoreti Formazione

Occorre un mix di esperienza e sperimentazione che sia coordinato dai professionisti più maturi, con le energie dei giovani

Luciano Liccardo consulente finanziario

Testa e cuore per il team

Organizzazione, passione e spirito di squadra hanno fatto la fortuna delle reti

di Nicola Ronchetti

di Nicola Ronchetti

La passione, il desiderio più intimo di raggiungere un risultato che non è imposto da altri ma sentito come proprio, il piacere di vedere riconosciuto e apprezzato il proprio

lavoro dai clienti, questi sono alcuni degli ingredienti che fanno della professione di consulente finanziario un unicum. I numeri di un settore che non conosce crisi lo dimostrano ma non trasmettono, se non in parte, la passione per

il proprio lavoro che motiva i consulenti che stanno uscendo, ancora una volta a testa alta da un percorso a ostacoli che non era così impegnativo dalla crisi del 1929. In molti si interrogano su quali siano le chiavi di successo

36 | LEGGI&MERCATI BLUERATING n dicembre 2022

delle reti dei consulenti finanziari, da quelle storiche a quelle più giovani. Il segreto sta nella perfetta combinazione tra testa e cuore. Le reti sono delle imprese viventi, la testa rappresenta gli aspetti più concreti e razionali, il funzionamento della macchina operativa, gli strumenti digitali messi a disposizione dei clienti e dei consulenti, la web collaboration tra questi, i prodotti di investimento, di credito e di protezione. E poi, fondamentale, il supporto operativo e strategico dato dalla mandante su diversi fronti: advisory desk, specialisti di prodotto, manager di area, comunicazione e marketing. Infine la retribuzione e le sue componenti, front fee, management fee, contest monetari e non, piani di fidelizzazione ecc. Tutti elementi che hanno consentito alle reti di allungare ancora di più la distanza rispetto al modo tradizionale di fare consulenza e attività bancaria che caratterizza ancora larga parte degli operatori del settore.

Al massimo dei giri Senza la testa certamente l’impresa vivente non può funzionare al massimo dei giri. Infatti a volte basta un piccolo problema, anche momentaneo, all’operatività dei consulenti finanziari a far precipitare i parametri della loro soddisfazione per esempio sulle operation (operazioni di back office e front office lato clienti e professionisti, servizio clienti ecc.) e inevitabilmente a cascata sulla mandante. Salvo casi eccezionali, comunque i problemi della macchina operativa

si risolvono senza conseguenze. Certo oggi è impensabile operare come consulente finanziario se non hai alle spalle una rete che ti metta a disposizione le dotazioni informatiche e piattaforme digitali all’avanguardia. Ci sono però anche alcuni fattori intangibili che spiegano il successo delle reti dei consulenti finanziari e che sono riconducibili al cuore della impresa vivente.

Sana competizione

Tra questi emerge la capacità presente nelle banche reti, fin dai loro albori, quando erano considerate come mere reti di vendita, di fare squadra e di motivare chi ne fa parte, spesso creando anche all’interno una sana competizione, ma sempre e comunque basata sul merito della singola persona. Questa magica alchimia che riesce a miscelare capacità e meriti individuali con obiettivi e traguardi condivisi è il vero segreto del successo delle reti dei consulenti finanziari. Saper motivare le proprie persone, supportarle nei momenti di complessità ed esaltarle nei momenti di euforia, premiando il singolo fuori classe ma senza fare sentire da meno chi non lo è, sono doti che accomunano tutti i manager che guidano le reti di maggior successo. Oggi la generazione dei fondatori delle reti dei consulenti finanziari è stata sostituita da quella di manager brillanti e di successo, la cui credibilità e il cui impegno potranno portare a nuovi successi a una condizione: che ci mettano anche il cuore.

@bluerating_com

LEGGI&MERCATI | 37 BLUERATING n dicembre 2022

La capacità di miscelare i meriti individuali con obiettivi condivisi ha creato una magica alchimia

Nicola Ronchetti founder & ceo di Finer Finance Explorer

Esistono aziende innovative che stanno creando le tecnologie necessarie per combattere con successo il cambiamento climatico. Si chiama Rivoluzione Ambientale, e rappresenta una concreta opportunità per investire nei settori in grado di creare un impatto positivo sia sul tuo portafoglio che sull’ambiente.

Le performance passate non sono garanzia di risultati futuri, che possono variare. Ad uso esclusivo di investitori professionali. Nell’Unione Europea, il presente materiale è stato approvato da Goldman Sachs Asset Management Funds Services Limited, che è regolamentata dalla Central Bank of Ireland. Gli obiettivi non garantiscono in alcun modo i risultati futuri. Messaggio pubblicitario con finalità promozionali. Prima dell‘adesione leggere il KIID, che il proponente l’investimento deve consegnare prima della sottoscrizione e il prospetto disponibile sul sito Internet https://assetmanagement.gs.com/content/gsam/ita/it/advisors/homepage.html e presso gli intermediari collocatori. Goldman Sachs Global Environmental Impact Equity Portfolio è comparto della SICAV di diritto lussemburghese Goldman Sachs Funds. Il presente documento non rappresenta un‘offerta di acquisto o sottoscrizione di quote. Prima di ogni investimento consigliamo di contattare il vostro consulente finanziario. Riservatezza: Nessuna parte di questo materiale può, senza il previo consenso scritto di Goldman Sachs Asset Management, essere (i) riprodotta, fotocopiata o duplicata, in qualsiasi forma, con qualsiasi mezzo, o (ii) distribuita a qualsiasi persona che non sia un dipendente, un funzionario, un amministratore o un agente autorizzato del destinatario. Goldman Sachs & Co., © 2022 Goldman Sachs. Tutti i diritti riservati. 253743-OTU-1478729

Energia pulita Efficienza delle risorse Consumo sostenibile Economia circolare Sostenibilità idrica per ridurre la

di combustibili fossili per rispettare le limitate risorse del nostro pianeta per ridurre le emissioni per combattere la scarsità di risorse per far fronte alla carenza d’acqua

domanda

Visita il sito gsamfunds.it o contatta il tuo referente in Goldman Sachs Asset Management.

RIVOLUZIONE AMBIENTALE È GIÀ INIZIATA. Goldman Sachs Global Environmental Impact Equity Portfolio Base (Acc.) | LU2106859874

LA

UNA LEZIONE CHE DURA

È da poco trascorso un anno dalla scomparsa di Ennio Doris, patron di Banca Mediolanum Undici grandi personaggi della finanza ne ricordano la figura e i preziosi insegnamenti

@bluerating_com

Il 24 novembre 2021, poco più di un anno fa, moriva Ennio Doris, fondatore di Banca Mediolanum, pioniere della consulenza finanziaria in Italia e grande innovatore del modo di fare banca. BLUERATING ha raccolto alcuni ricordi di lui da parte di grandi personaggi del mondo bancario e finanziario, molti dei quali sono anche intervenuti il 15 novembre scorso in un convegno sulla figura di Doris all’Università Cattolica di Milano

Ho cominciato a fare banca nell’81. Fare banca con i privati era un tabù ed era complicatissimo, ma Doris ebbe l’intuizione giusta. Di fatto, come dico spesso, Ennio Doris si è inventato la prima fintech in Italia, rivoluzionando l’idea di fare banca per il retail, portandola fuori dalle filiali e puntando tutto sulla creazione di fiducia. Mi ricordo quando abbiamo fatto un’intervista doppia in pandemia; dopo che io avevo cercato di dare qualche spunto positivo in prospettiva al giornalista, lui parlò dopo di me e mi disse: “Mi fa piacere che lei sia ottimista, ma non è abbastanza”. Ecco questo era il suo spirito, la sua unicità. Dopo di lui, tutti noi banchieri abbiamo scimmiottato il suo modello di gestione del risparmio.

GIUSEPPE CASTAGNA

ceo di Banco Bpm

Stiamo parlando di una persona meravigliosa. Il primo punto è la sua eccezionalità nel coniugare visione e capacità organizzativa. Impersonificava l’intelligenza emotiva. In seconda analisi aveva una capacità grandissima di stare dentro la nostra comunità di business; penso ad esempio a quando fu costituito con il ministro Padoan il fondo Atlante, dove contribuì attivamente considerandolo in aiuto al Paese, anche se formalmente Banca Mediolanum non sarebbe dovuta essere tra le realtà coinvolte.

Ricordare un grande uomo come Ennio Doris a un anno dalla sua scomparsa riporta alla mente la figura di uno straordinario imprenditore, che ha saputo unire a un’eccezionale visione anche una particolare sensibilità nei confronti di tutte le persone che hanno avuto l’opportunità di condividere il suo percorso. Doris ha segnato la storia della finanza italiana, anticipando nuove tendenze e necessità dei risparmiatori, affiancando all’innovazione una forte attenzione al singolo. Le sue capacità manageriali e la sua empatia hanno contribuito a trasformare la gestione del risparmio in un nuovo punto di riferimento per le famiglie italiane.

ALESSANDRO FOTI

amministratore delegato di FinecoBank

MASSIAH

BLUERATING n dicembre 2022 SPECIALE ENNIO DORIS | 41

VICTOR

ex numero uno di Ubi Banca

Di Ennio Doris, che nel 1969 iniziò la sua attività nel campo della consulenza finanziaria proprio in Fideuram, società che oggi io presiedo, tutti ricordiamo con profondo rispetto il ruolo di protagonista della grande finanza italiana: fondatore e guida di Banca Mediolanum, un autentico innovatore che ha spinto sempre più il mondo della consulenza verso il moderno ruolo di riferimento nella gestione dei risparmi delle famiglie. La sua società è diventata una tra le principali realtà del wealth management in Italia e in Europa, mentre lui è stato capace di mettersi in gioco, in prima persona, anche come testimonial della sua azienda, mostrando il volto umano e rassicurante del banchiere a cui i clienti affidavano i loro risparmi.

PAOLO MOLESINI

A distanza di un anno dalla morte di Ennio Doris, la nostra industria credo senta ancora forte la mancanza di colui che per primo in Italia ha cercato di portare nel risparmio gestito un approccio imprenditoriale. Ennio ha rappresentato tante cose: un innovatore, fondando una tra le più solide realtà bancarie italiane e investendo con convinzione nella tecnologia e nella figura dei consulenti finanziari; sempre attento ai rapporti con le persone, trasmetteva il senso e l’importanza di prendersi cura dei clienti; un patriota convinto nel senso più alto della parola e lungimirante, fin dagli albori del settore, nel capire che facendo “sistema” si poteva creare valore per tutti. La sua eredità è importante anche per i risparmiatori italiani ai quali offrì un modo diverso di guardare agli investimenti, anticipando molti dei principi di quella che oggi viene chiamata educazione finanziaria. Eravamo concorrenti ma rispettosi e leali. A Ennio, che era prima di tutto una persona perbene, mi ha legato un rapporto di stima reciproca che continuerò a conservare nel tempo.

PIETRO GIULIANI

42 | SPECIALE ENNIO DORIS

fondatore e presidente di Azimut

BLUERATING n dicembre 2022

presidente di Fideuram ISPB

Un anno fa ci lasciava un gigante della nostra industria come Ennio ma il suo ricordo e l’heritage della sua impronta restano vivi più che mai. A lui si deve la consapevolezza dell’importanza del nostro ruolo al fianco delle famiglie e la visione di un modello che è diventato una colonna nei servizi finanziari con la centralità del professionista. L’eco delle sue parole suona attuale quanto mai in questo momento di complessità dei mercati, dove lui non smise mai di ribadire l’opportunità di saper guardare oltre il breve e sottolineare la fiducia in un sistema che nel lungo periodo ha sempre saputo superare le complessità. La forza e la solidità della realtà che ha saputo creare confermano la straordinarietà della persona e Un grande merito va anche a Massimo, che saputo prendere al meglio le redini dell’azienda continuando a innovare. Grazie Ennio, è stato un privilegio incrociarsi e lavorare assieme nello stesso campo anche se per squadre diverse.

MARIA MOSSA

Mi sono occupato della quotazione di Banca Mediolanum e ho conosciuto una società straordinaria. Mi sono subito reso conto di quanto la forza di Mediolanum coincidesse nella forza della famiglia Doris. Ha sviluppato una cultura aziendale unica, con un senso di appartenenza e condivisione molto difficili da trovare. Oggi questo è l’asset principale della società. In Mediobanca, Ennio ci ha conquistato. Averlo nel consiglio di amministrazione era prezioso, specie se penso a quando ha apertamente appoggiato le mie proposte di sviluppo del wealth management e della consulenza finanziaria retail del gruppo, come ad esempio quando lanciammo CheBanca!.

ALBERTO NAGEL amministratore delegato Mediobanca

44 | SPECIALE ENNIO DORIS

GIAN

amministratore delegato di Banca Generali

BLUERATING n dicembre 2022

Andavo a trovare di tanto in tanto Ennio nel suo quartier generale e con lui parlavamo di banche, di questioni bancarie. Ma lo facevamo sempre con orizzonti ampi. Di solito, quando i banchieri parlano tra loro conversano sempre di regole: quelle europee, quelle di Basilea. Ennio, con fortissimo realismo non nascondeva mai il suo attaccamento alla sua terra di origine, nel Veneto, che lo riportava sempre alla concretezza, alla vita reale del Paese. Tornando alle regole di cui discutevamo, trovarsi d’accordo con lui era sempre un piacere. Ennio sosteneva sempre l’idea di un mercato regolato ma che partisse proprio dalle opportunità che l’economia di mercato offre sempre, cioè la parità di condizioni tra tutti gli attori in campo.

ANTONIO PATUELLI presidente di Abi

Il mio primo incontro con lui fu difficilissimo. Eravamo nel pieno della crisi Lehman e in seguito all’annuncio da parte di Banca Mediolanum di voler rimborsare i clienti, io in Finanza e Futuro mi ritrovai travolto dalle chiamate dei miei consulenti e dei loro clienti che si aspettavano il medesimo trattamento. Ne parlai con lui, dato che era molto complicato per noi dal punto di vista finanziario adottare la stessa procedura, ma lui mi disse che dovevo assolutamente rimborsare. Mi lasciai convincere, coinvolgendo anche Zurich e fu la scelta giusta. Da allora abbiamo cominciato a vederci un paio di volte l’anno parlando sempre di temi a lui cari. Negli ultimi tre o quattro anni le nostre chiacchierate erano incentrate sulla tecnologia ed era bello vedere un signore non giovanissimo come lui parlare con entusiasmo di questo tema.

FABIO VALERI

BLUERATING n dicembre 2022 SPECIALE ENNIO DORIS | 45

presidente di Lazard Italia

È la persona che ha avuto più impatto sulla mia vita. Era il 1996 e da analista del primo anno fui mandato a Milano 2 per seguire la quotazione di Banca Mediolanum. Immediatamente mi trovai di fronte un imprenditore straordinario, con un carisma pazzesco e un sorriso che magnetizzava la stanza in cui si trovava. Gli diedi una mano nella produzione delle slide per la presentazione in inglese della quotazione, dato che la sua padronanza della lingua non era il massimo; ebbene, successivamente, quando si presentò a Londra per l’evento dove doveva utilizzarle, parlò con un inglese perfetto. Questo mi fece capire come quest’uomo avesse delle capacità uniche. La cosa che mi ha colpito più di Ennio, al di là di avere istituito una società fantastica è stata la capacità di avere creato una famiglia unica.

DAVIDE SERRA ceo di Algebris Investments

Era una forza della natura. Aveva la forza propulsiva di credere pienamente in quello che faceva. Le prime volte che lo incontrai, tanto era il suo entusiasmo, mi domandai se fosse stato un matto o un genio ed evidentemente si trattava di un genio. Se penso al suo apporto all’industria bancaria e della consulenza posso dire che praticamente ha offerto una cronologia di innovazioni a cadenza biennale. Quando sono diventato direttore generale del Tesoro, abbiamo visto una partita dell’Italia assieme a casa, andata male, ma lui mostrava comunque l’entusiasmo di un grande tifoso. Anche lavorando in Morgan Stanley l’ho visto con grande frequenza, quando ci incontravamo spesso chiamava il call center di Banca Mediolanum per mostrarmi come avrebbero risposto entro i tre squilli. Quello che fece con Lehman rimase nei libri di storia. E se penso a Morgan Stanley e al successo dei Best Brands di Mediolanum che la vedevano coinvolta, direi che abbiamo avuto questo risultato anche perché eravamo sulle spalle di un gigante.

DOMENICO SINISCALCO

BLUERATING n dicembre 2022 46 | SPECIALE ENNIO DORIS

vice chairman di Morgan Stanley Europe

Strutturati e protetti

di Andrea Barzaghi

La pandemia prima e il conflitto russo-ucraino dopo hanno portato con sé il cambio di paradigma della politica monetaria. Per la prima volta da oltre 10 anni termina la politica dei tassi a zero delle banche centrali. Questo scenario di mercato sta aprendo a nuovi orizzonti di opportunità anche sul mondo dei prodotti dell’obbligazionario.

Capacità di adattarsi “L’aumento dei tassi di interesse e le condizioni di incertezza mondiali, espresse da livelli di volatilità implicita particolarmente elevati sono condizioni che danno un ampio margine di manovra per la strutturazione di certificates e di bond”, dichiara Melania D’Angelo, responsabile della direzione risparmio amministrato di Banca Generali, che aggiunge: “Soluzioni camaleontiche che hanno la capacità di adattarsi alle richieste di protezione e rendimento dei risparmiatori, e che si contraddistinguono per le caratteristiche migliorative rispetto a quelli precedenti, a partire dai livelli del premio sino all’esposizione al rischio equity di sottostanti value. Grazie alla natura flessibile di questi prodotti strutturati, e alla capacità di offrire innovazione e prontezza nella loro strutturazione, Banca Generali si prepara per

affrontare il nuovo contesto economico finanziario.” Anche per il 2022, “oltre alla costante ottimizzazione del rendimento”, aggiunge D’Angelo, “continua il percorso di Banca Generali nel sentiero dell’innovazione digitale per i prodotti strutturati. Tra queste le nuove evolutive della piattaforma BG Dashboard Certificate come i video brochure che spiegano in modo esaustivo il funzionamento di ciascuna soluzione proposta. L’obiettivo è quello di supportare il consulente BG nella proposizione commerciale con il cliente offrendo servizi pre e post collocamento”.