6 minute read

Den likvide porteføljes bæredygtige risici Side

Den likvide porteføljes bæredygtige risici

Tilgang til bæredygtige risici (ESG)

• Denne del af analysen er baseret på data fra Sustainalytics og Morningstar

• Sustainalytics vurderer selskabernes ESG risiko, hvilket vil sige i hvor høj grad et selskabs økonomiske værdi kan påvirkes negativt af ESG faktorer. Sustainalytics medtager udelukkende ESG faktorer, som har en betydelig påvirkning på selskabets økonomiske værdi. ESG faktorer, der betragtes som væsentlige, vil variere på tværs af brancher og selskaber

• Den samlede ESG risiko score består af to dimensioner: 1) selskabets eksponering til væsentlige industrispecifikke samt selskabsspecifikke risici. Eksponeringen er baseret på faktorer som forretningsmodel, kapitalstyrke, geografi og kontroverser, og 2) hvor godt selskabet styrer disse risici

• Idet Sustainalytics måler selskabernes risici, gælder det, at jo lavere score jo bedre

• De forskellige bæredygtige scorer ligger mellem 0 og 100, hvor 0 indikerer, at et selskab ikke har nogen ESG risiko, og 100 indikerer det højeste niveau af ESG risiko

• For at målingen er brugbar, skal 67% af porteføljens virksomheder have en score fra Sustainalytics. Mere end 90% af virksomhederne i Bikubenfondens samlede aktie- og

Investment gradeportefølje er dækket. Dog er det kun ca. 40% af selskaberne i High Yield obligationsporteføljerne og kun 17% af selskaberne i Emerging Market Debt (EMD) porteføljen, som har fået en score hos Sustainalytics. Det betyder, at der ikke findes scores fra Sustainalytics på disse porteføljer. Der er dog ingen tvivl om, at en High Yield og

EMD portefølje, vil trække ned i bæredygtighedsanalysen. En stor del af selskaberne i High Yield markedet tilhører sektorer med generelt højere ESG risici end det brede marked, og selskaber i udviklende markeder har generelt højere ESG risici end selskaber i udviklede markeder. Derfor er det vigtigt at tage højde for disse porteføljer, når

Bikubenfondens samlede portefølje skal vurderes. I analysen har vi derfor anvendt de gennemsnitlige scorer for peer groups af High Yield og EMD forvaltere som proxy for

SEBs og Danske Banks porteføljer. Det giver alt andet lige et mere realistisk samlet resultat end helt at udelukke Bikubenfondens investering i High Yield obligationer samt

EMD

• Vi har i efterfølgende sektion gennemlyst porteføljen for kontroversielle beholdninger • Der er ingen global definition for, hvad der er kontroversielle produktområder, men vi har i denne analyse gennemlyst for virksomheder, som har en omsætning større end 5% som kommer fra: alkohol, atomkraft, tobak og fossile brændstoffer

Udestående ESG risiko i porteføljen

• ESG risikoen i en portefølje kan deles op i tre dele: 1) En systematisk risiko som pålægges virksomheden, som ikke kan udlignes/neutraliseres. Denne er typisk knyttet til den branche, virksomheden opererer indenfor 2) ESG risiko som er til stede, men som ledelsen i virksomheden har neutraliseret gennem forskellige tiltag som politikker og programmer 3) ESG risiko som er til stede, men som ledelsen ikke har neutraliseret (ukontrolleret) • I sidste ende er det interessant at se på den del af ESG risikoen, som ikke er neutraliseret – altså den udestående ESG risiko (systematisk risiko + ukontrolleret risiko) • Figuren til højre viser Bikubenfondens to aktiemandaters samlede udestående ESG risiko sammenlignet med det brede aktiebenchmark* • Den systematiske risiko er næsten ens i hhv. SEB, Danske Bank og det brede benchmark. Dette skyldes, at denne form for risiko i høj grad er knyttet til den branche, virksomhederne opererer indenfor. De, som skiller sig markant ud med høje risikotal, er bl.a. olie/gas, kul, luftfart og fremstilling af kemikalier. Hverken benchmark eller de to porteføljer har høje allokeringer til disse • I SEBs portefølje er den del af ESG risikoen, som godt kan kontrolleres af ledelsen, men som ikke er håndteret (ukontrolleret risiko), højest hos Europa Small Cap samt Japan strategierne, hvorimod Emerging Markets strategierne har den højeste ukontrolleret risiko i Danske Banks samlede aktieportefølje

* Denne del af analysen omhandler kun de to forvalteres aktieporteføljer, idet Sustainalytics ikke har tilstrækkelig data på high yield- og kreditobligationsporteføljerne til at kunne udregne denne form for risiko. Udestående ESG risiko

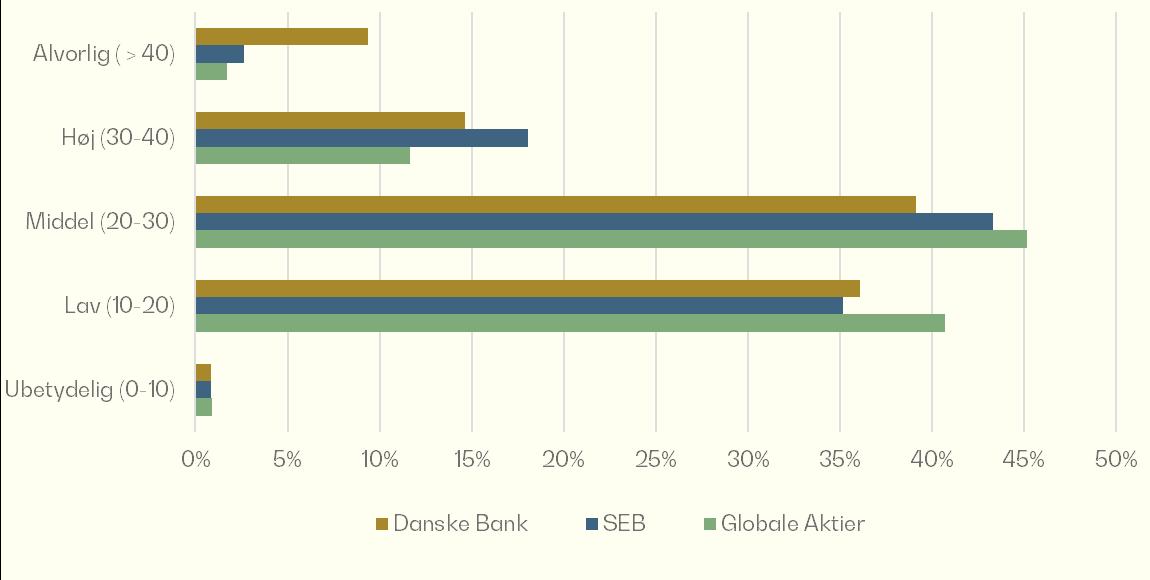

Porteføljernes ESG risikofordeling

• Sustainalytics udarbejder en bæredygtighedsscore for de enkelte selskaber, som angiver graden af ESG risiko i selskaberne. Til højre ses fordelingen af disse bæredygtighedsscores for de enkelte selskaber i Bikubenfondens samlede portefølje

• Langt størstedelen af investeringerne i både SEBs, Danske Banks portefølje og benchmarket fordeler sig i Middel og Lav ESG risiko, hvor benchmarket dog har en større andel af porteføljen placeret i Lav ESG risiko sammenlignet med både

SEB og Danske Bank

• Danske Bank har en relativ høj andel af porteføljen i kategorien Alvorlig ESG risiko og betydeligt højere end benchmarket. Selskaber i denne kategori stammer primært fra Danske Banks strategier indenfor emerging market aktier og obligationer samt US high yield obligationer

• 37% af Danske Banks Nye Markeder Obligationer portefølje har en Alvorlig ESG risiko. Figuren til højre sammenligner kun med Globale Aktier, så derfor bliver Danske Banks allokering til Alvorlig ESG risiko relativt højere end benchmarket

• Til højre gives et overblik over de fem selskaber i Bikubenfondens likvide portefølje med den laveste ESG risiko, samt de fem som scorer højest på ESG risiko (alle i kategorien Alvorlig)

ESG Risikofordeling

Selskaber i porteføljen med højest ESG risiko Virksomhed Subindustri Strategi

Inner Mongolian Baotou Steel Union Co Ltd Steel DI Global Emerging markets restricted

Zhongjin Gold Corp Ltd Gold DI Global Emerging markets restricted

Icahn Enterprises, L.P.

Conglomerates Tongling Nonferrous Metals Group Co Ltd Metals mining Danske invest US High yield DI Global Emerging markets restricted

NORTHERN OIL AND GAS, INC. Oil & Gas exploration Danske invest US High yield

Selskaber i porteføljen med lavest ESG risiko Virksomhed Subindustri RELX PLC Publishing

Herman Miller Inc Office Services Strategi DI Global Restricted DI Global Eq. Solution

Flex Ltd Electronics Manufacturing DI Global Eq. Solution

Icade Real Estate DB TAA

CBRE Group Inc Class A Real Estate Services SEB Nordamerika Indeks

Porteføljens scores sammenholdt med peer group

• Til højre ses en oversigt over SEBs og Danske Banks porteføljers scores samt benchmarkets scores for hhv. Miljø, Sociale Forhold og Governance sammenlignet med peer group, opdelt i kvartiler. Peer group består af mere end 6.000 globale strategier, hvilket betyder, at hver kvartil indeholder ca. 1.500 forvaltere. Dette giver et godt indtryk af, hvor stor spændvidden er på de respektive scores, og hvordan porteføljens scorer placerer sig i forhold til andre forvaltere

• Som det fremgår af figuren, opnår begge porteføljer en fin score på både

Sociale Forhold samt Ledelse. Både SEB og Danske Bank ligger bedst placeret på Sociale Forhold, hvor begge porteføljer ligger nederst i 1. kvartil, hvorimod de begge placerer sig midt i 2. kvartil på scoren for Ledelse

• På Miljø scoren ligger SEB lidt bedre, nederst i 2. kvartil, hvorimod Danske

Bank scorer dårligere end benchmarket, begge i 4. kvartil

• På nær Danske Banks Miljø score, ligger forvalterne betydeligt bedre end benchmark på alle parametre. Dog er det værd at bemærke, at benchmarket placerer sig rigtig dårligt sammenlignet med peer group, idet det ligger i 4. kvartil både indenfor både Miljø, Sociale Forhold samt Ledelse

Danske Bank SEB Benchmark