30 minute read

Den likvide porteføljes impact Side

Den likvide porteføljes impact

Porteføljens impact på samfundet

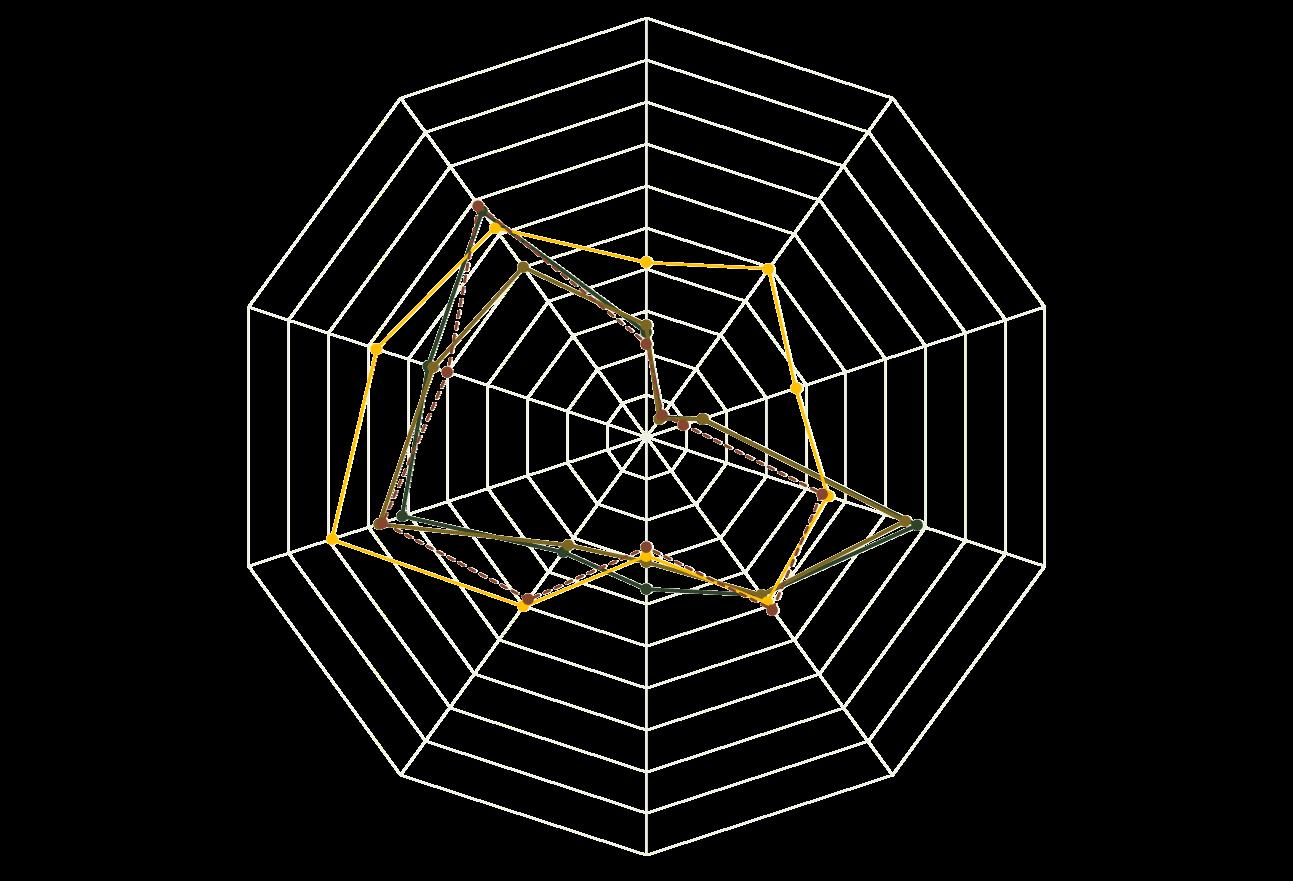

Porteføljernes impact profil

En porteføljes impact på samfundet kan overordnet set opdeles i tre områder: Klima, Mennesker og Samfund. I alt måles på 10 underliggende indikatorer indenfor de tre områder. Tabellen nedenfor giver et overblik over hhv. SEBs, Danske Banks og Baillie Giffords porteføljers profil på de 10 impact indikatorer sammenholdt med Fondens samlede portefølje samt benchmark. Tallene i parentes angiver udviklingen ift. sidste analyse med data fra april 2021. Denne gang er det specielt interessant at fokusere på udviklingen på indikatorerne i forhold til sidste analyse. Både SEB og Danske Bank har reduceret deres CO2 udledning og affaldsforbrug væsentligt siden april. Dog skal dette sammenlignes med benchmarket, som også har forbedret disse to indikatorer markant. Set i dette lys, er de to forvalteres udvikling ikke markant.

Det er værd at bemærke, at Baillie Gifford er en ren impactstrategi, og den scorer bedre på alle indikatorer i forhold til SEB og Danske Bank. Specielt stor er forskellen på klimaindikatorerne, så den er en stor bidragsyder til Fondens samlede forbedringer.

Den efterfølgende analyse er baseret på impact-resultaterne i tabellen til venstre, fordelt på de tre forvaltere. Dog har vi omregnet resultaterne til en score fra 0-100, hvor jo højere score jo bedre. Dette gør sammenligningen mere overskuelig. Samtidig har vi fjernet eventuelle såkaldte ”outliers” fra benchmarket (virksomheder som opnår ekstreme værdier, primært indenfor klima, som trækker gennemsnittet for benchmarket kunstigt op). Her er tale om ganske få virksomheder, som normalt ikke indgår i forvalternes porteføljer.

Appendiks beskriver de forskellige scoringsmetoder i detaljer.

Overblik over porteføljens impact omdannet til scores (0-100, hvor højere er bedst)

Figuren til venstre viser den overordnede sammenligning mellem SEBs, Danske Banks og Baillie Giffords porteføljer og benchmark. Samlet set ligger både SEBs og Danske Banks porteføljer på niveau med benchmarket. De opnår dog begge en bedre score på Vandknaphed og Økonomisk Udvikling men en dårligere score på Uafhængighed. Baillie Gifford opnår en bedre score end benchmarket på alle indikatorer undtagen Økonomisk Udvikling og Toplederløn.

Den samlede impact-score for SEBs portefølje ender på 41 (ligevægt af de 10 underliggende scores). Dette er en smule bedre end Danske Banks samlede impact score på 39, som også er på niveau med benchmarket. Specielt indenfor Klima opnår SEB og Danske Bank en meget lav absolut score på niveau med sidste analyses resultater. Baillie Gifford skiller sig ud med en samlet score på 51.

På de efterfølgende sider går vi i detaljen med hvert af de tre områder og forklarer, hvilke indikatorer der måles på, SEBs, Danske Banks og Baillie Giffords scores samt en overordnet gennemgang af de underliggende årsager til den opnåede score.

SAMFUND

Økonomisk udvikling

67 / 50 / 62

Skattegab 55 / 54 / 68

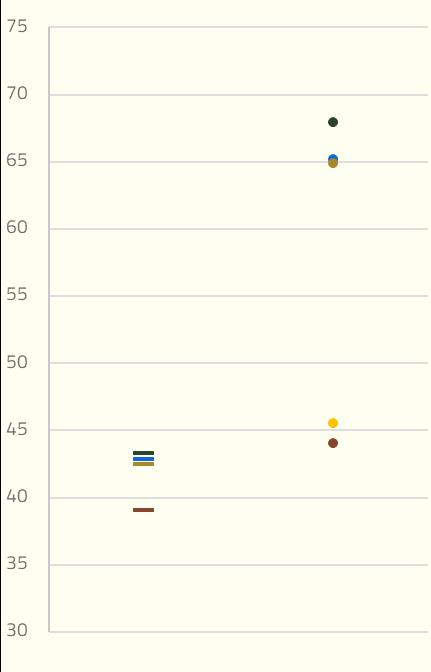

Beskæftigelse 62 / 67 / 79

Uafhængighed

34 / 32 / 50

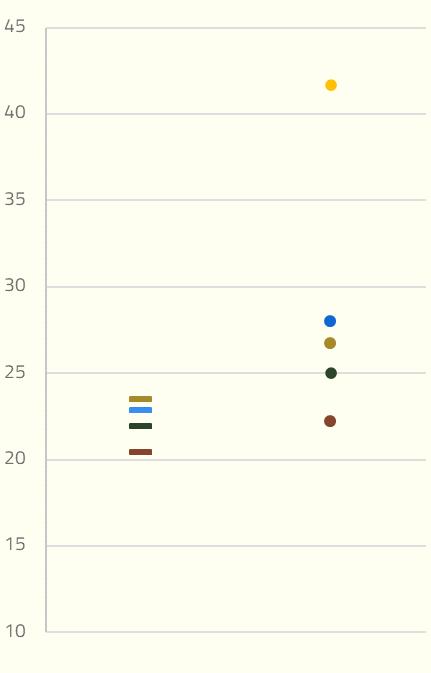

CO2 Udledning

25 / 27 / 42

Toplederløn 36 / 30 / 28

KLIMA

Affaldsforbrug

6 / 5 / 50

Vandforbrug 14 / 14 / 38

Vandknaphed 68 / 65 / 46

Ligestilling

47 / 47 / 49

MENNESKER

Klima

CO2 udledning

Bikubenfondens samlede portefølje opnår en bedre score på CO2-udledning end ved sidste analyse. Denne positive udvikling skyldes i høj grad investeringen i Baillie Gifford, som opnår en markant højere score end de to andre forvaltere. Både Danske Bank og SEB har forbedret deres score, men det har benchmarket også, så relativt set har de ikke forbedret sig betydeligt. Fondens samlede score på 28 betyder, at 72% af selskaberne i benchmarket har en lavere CO2 udledningen en Fondens portefølje.

I SEBs portefølje er det primært high yield porteføljen, som trækker ned. Her er de største CO2 udledere alle forsyningsselskaber, med produktion og udvinding indenfor olie, kul og naturgas. Hos Danske Bank er det imidlertid ikke deres investeringer i high yield, som har den største CO2 udledning, men i stedet deres investment grade- og aktieporteføljer. De største udledere i disse porteføljer er primært producenter af cement bl.a. fra lande som Kina og Indonesien, men også forsyningsselskaber. Kendetegnet for begge forvaltere er, at de selskaber som udleder mindst CO2 i porteføljerne primært er selskaber indenfor finans- og forsikringssektoren.

Baillie Gifford har som nævnt en meget lav CO2 udledning, hvilket også illustreres ved at de største CO2 udledere i denne portefølje er selskaberne Ørsted og Novozymes.

Indikatorforklaring:

CO2 udledning måler hvor meget CO2 en virksomhed udleder for at generere en enhed omsætning. Denne beregning dækker scope 1 (direkte CO2 udledning fra kilder styret af virksomheden som f.eks. fabrikker, kedler og køretøjer) og scope 2 (indirekte udledning fra generering af den elektricitet, som virksomheden bruger). Det betyder samtidig, at beregningen ikke indregner scope 3 udledning, som er den indirekte udledning som sker i hele den værdikæde, som virksomheden indgår i (f.eks. udledning fra leverandører samt afskaffelse af produktet efter endt brug). Grunden hertil er, at få virksomheder rapporterer på dette niveau på nuværende tidspunkt og med stor usikkerhed. *De 3.000 største selskaber globalt udgør 18% af den globale CO2 udledning

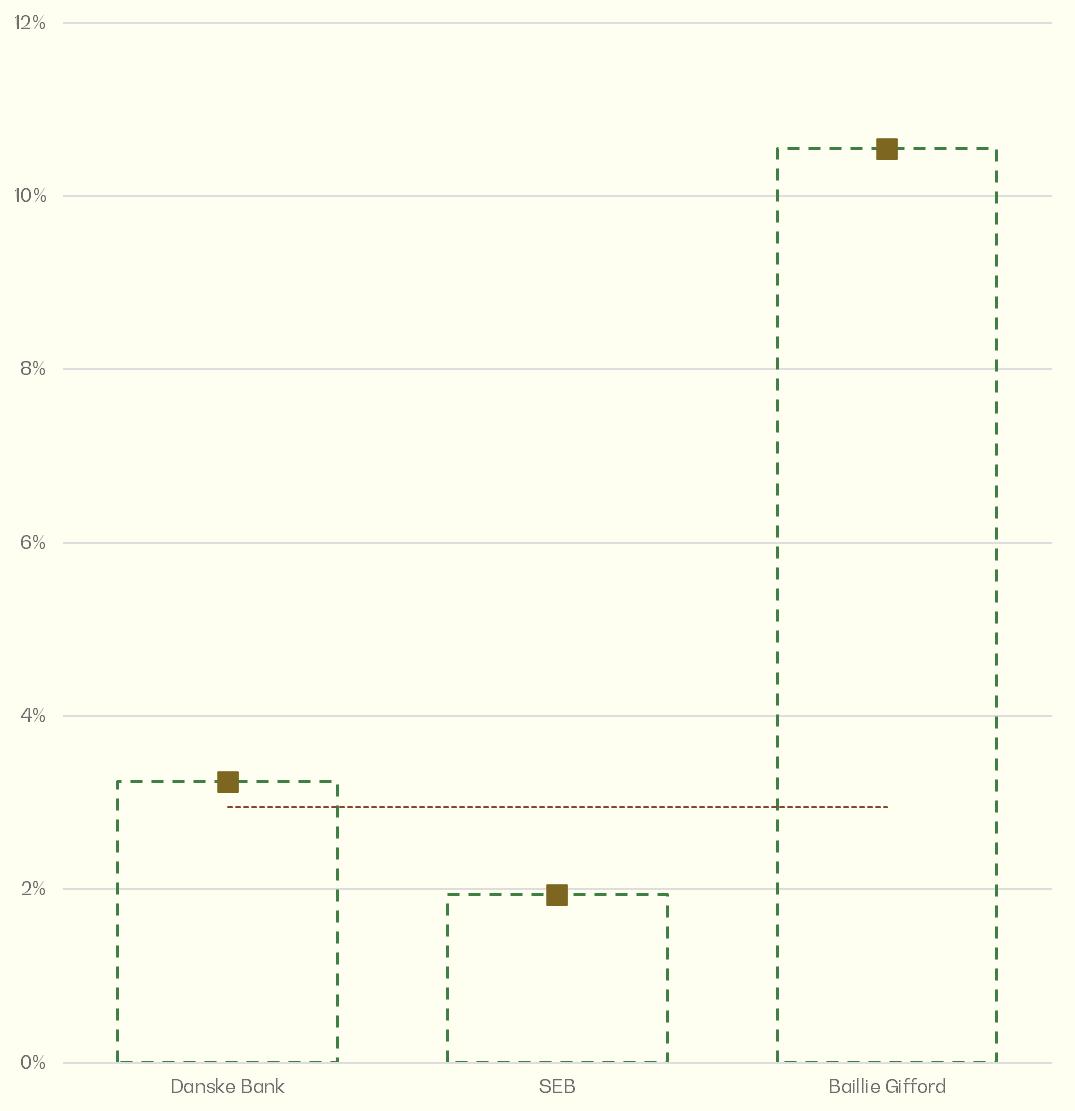

Klima

Affaldsforbrug

Indsæt graf her

SEBs og Danske Banks porteføljer opnår en score på hhv. 6 og 5 ud af 100 på affaldsforbrug. Dette er på niveau med benchmarket, og er nøjagtig den samme score som ved sidste analyse. SEBs score på 6 viser, at 94% af selskaberne i benchmarket har et lavere affaldsforbrug (og opnår dermed en bedre score) end den samlede score for SEBs portefølje. I dette perspektiv er hverken SEBs eller Danske Banks samlede score prangende, på trods af at de er på niveau med benchmarket. Baillie Gifford adskiller sig markant med en score på 50.

Som nævnt er der ikke forskel i det overordnede affaldsbrug for hhv. SEB og Danske Bank. Generelt (og ikke overraskende) gør det sig gældende blandt forvalterne, at selskaber som leverer en service, som f.eks. forsikringer og finans, og ikke et produkt, har det mindste affaldsforbrug.

I SEBs portefølje er det US high yield samt investment grade porteføljen, som trækker mest ned i det samlede affaldsforbrug. Dette skyldes high yield porteføljens allokering til mineselskaber og aluminiumsproducenter, hvorimod billedet er mere blandet i investment grade porteføljen med store uddelere som Carrefour (fransk supermarkedskæde) samt Essity (producent af hygiejneprodukter). I Danske Banks portefølje er det imidlertid aktieporteføljen som bidrager med det højeste affaldsforbrug både i forhold til high yield porteføljen men også i forhold til aktiebenchmarket. Her er det investeringerne i mineselskaberne, som trækker mest ned i scoren. Selskaberne med det største affaldsforbrug i Baillie Giffords portefølje er en producent af mikrochips samt en producent af plantebaseret kød.

Indikatorforklaring:

Affaldsforbrug måler hvor meget affald en virksomhed genererer for at producere en enhed omsætning. Der eksisterer på nuværende tidspunkt ikke en standard for at sammenligne den ene form for affald med en anden. Derfor udgør et kilo plastikaffald det samme som et kilo madaffald.

De fem største sodavandsproducenter forbruger ca. 10% af den globale plastikemballage

Klima

Vandforbrug

Når vi ser på vandforbruget i SEBs og Danske Banks porteføljer, opnår porteføljerne begge en score på 14 overfor benchmarkets score på 9. Baillie Gifford opnår en markant bedre score på 38. SEB og Danske ligger på niveau med sidste analyse, hvorimod benchmarket får en lidt lavere score. De to porteføljer opnår en score på niveau med benchmark, men samtidig har omkring 85% af selskaberne i benchmarket et lavere vandforbrug pr. enhed omsætning. Derfor må vi konkludere, at de to forvaltere med fordel kan forbedre denne score.

Når vi dykker ned i de to forvalteres porteføljer gør det sig igen gældende, at deres high yield porteføljer opnår en ringere score for vandforbrug end deres aktieporteføljer og trækker dermed den samlede score ned. Her er der ikke en markant forskel mellem SEBs og Danske Banks high yield porteføljer, så den primære årsag til Danske Banks bedre score er deres lavere vandforbrug i aktieporteføljen i forhold til SEBs aktieportefølje.

Generelt gælder det for SEB og Danske Banks porteføljer, at forsyningsselskaber samt producenter af kemikalier og cemnt er blandt de selskaber med det højeste vandforbrug og dermed dårligste score. Selskaberne som trækker mest ned i scores hos Baillie Gifford er en producent af mikrochips, en producent af plantebaseret kød samt biotech selskabet, Novozymes.

Indikatorforklaring:

Vandforbrug måler hvor meget vand en virksomhed bruger for at producere en enhed omsætning. Hver liter vand bliver indregnet på samme måde, uagtet at den miljømæssige påvirkning af opsamlet regnvand, grundvand eller renset spildevand er forskellig. Den eneste undtagelse er, at der ikke indregnes brakvand og saltvand, da disse normalt ikke anses som en knap ressource. De 3.000 største selskaber globalt udgør 10% af det globale vandforbrug

Klima

Vandknaphed

Denne parameter betragter igen selskabernes vandforbrug, men her sondres mellem om der bruges vand i områder, hvor vand er en knaphed eller områder med rigeligt vand. SEBs og Danske Banks score har begge flyttet sig markant siden sidste analyse, hvor de nu opnår en score på hhv. 68 og 65. Disse scorer er nu signifikant bedre end benchmarkets score på 44. Samtidig viser scoren, at det f.eks. kun er 32% af selskaberne i benchmarket som opnår en bedre score end SEBs portefølje. Baillie Gifford opnår her den ringeste score af de tre forvaltere, kun akkurat bedre end benchmarket.

Den primære faktor der påvirker vandknaphedsscoren er beliggenheden af selskaberne i porteføljerne (den geografiske placering af deres drift). De geografiske områder med meget høj vandknaphed er hovedsageligt store dele af Afrika og Indien, det nordlige Kina, Mellemøsten og dele af Mexico.

Når vi ser nærmere på Baillie Giffords portefølje, er den primære årsag bag den dårlige score, at en meget stor del af selskaberne har drift i områderne nævnt ovenfor med høj vandknaphed, i modsætning til SEB og Danske Bank.

Indikatorforklaring:

Da det er svært at transportere vand i store mængder over lange distancer, er det afgørende, hvor virksomhedernes vandforbrug finder sted. Tilgængeligheden af vand afhænger i høj grad af, hvor i verden det bruges. Vandforbrug er normalt kategoriseret i tre typer: husholdning, landbrug og industriel. Ved at måle det industrielle forbrug, kan vi redegøre for, hvor meget konkurrence det introducerer mod husholdningernes forbrug, og hvor meget det bidrager til vandmangel i det enkelte område.

Denne indikator måler, hvor mange liter vand virksomheden forbruger i geografiske områder, hvor vand er en knap ressource.

Industriens vandforbrug er to gange højere end husholdningernes vandforbrug globalt

Mennesker

Ligestilling

Når vi ser på ligestilling i den øverste ledelse i selskaberne, har både SEB og Danske Bank forringet deres score ift. sidste analyse, hvorimod benchmarket er på samme niveau som i analysen fra april. Både SEB og Danske Bank opnår nu en score på 47 sammenlignet med scoren for benchmarket på 51. Baillie Gifford opnår en score på 49.

De reelle tal bag scoren viser, at 21% af den øverste ledelse er kvinder i Danske Banks og SEBs porteføljer mod 23% kvinder i Baillie Giffords selskaber. Hvis et selskab har 45-50% kvinder i ledelsen, opnås en score på 100. Kun 1,5% af selskaber i MSCI ACWI lever op til dette.

Det er vigtigt at understrege, at andelen af kvinder i ledelse i høj grad varierer fra region til region. Nordeuropa har typisk en højere andel af kvinder i ledelsen end de nordamerikanske eller østasiatiske selskaber. Derfor betyder den regionale allokering en stor del, når vi analyserer ligestillingsscores.

Dette billede viser sig også, når vi dykker ned i de underliggende porteføljer. Årsagen til at SEB scorer dårligere end Danske Bank er primært allokeringen til US high yield porteføljen. Den opnår en væsentligt lavere score på andel af kvinder i ledelsen end Danske Banks europæiske high yield portefølje.

Indikatorforklaring:

Ligestilling har sit eget verdensmål (nr. 5). Ligestillingsindikatoren måler kønsbalancen i selskabernes øverste ledelse. Som udgangspunkt måles på data fra bestyrelsessammensætningen, som generelt er offentligt tilgængelig. Hvor det er muligt, måles yderligere på kønsbalancen i C-suite og øvrige topledelse, som selskabet rapporterer på.

Ca. 80% af de 20.000 største selskaber har ingen eller ét kvindeligt bestyrelsesmedlem. Mindre end 5% af selskaberne har en kvindelig CEO

Mennesker

Toplederløn

SEBs og Danske Banks porteføljer opnår en score for toplederløn på hhv. 36 og 30, hvilket er bedre end benchmarkets score på 26. Tallene bag scoren betyder, at selskaberne i f.eks. SEBs portefølje i gennemsnit aflønner deres topledelse 57 gange højere end den gennemsnitlige medarbejder i selskaberne. Samtidig viser scoren på 36, at 64% af selskaberne i benchmarket aflønner topledelsen lavere i forhold til medarbejderne end selskaberne i SEBs portefølje. Både SEB og Danske Bank opnår en dårligere score end i sidste analyse, hvilket betyder, at selskaberne i deres porteføljer betaler topledelsen mere i løn i forhold til medarbejderne end ved sidste analyse. Den samme udvikling er dog også gældende for benchmarket. Baillie Gifford opnår den dårligste score, 28, af de tre forvaltere.

Det gælder både for SEB og Danske Bank, at selskaberne i deres globale aktieporteføljer har en væsentligt højere toplederløn, end selskaberne i high yield porteføljerne. Dette kan forklares med, at alle selskaberne i aktieporteføljerne er børsnoterede, hvorimod kun en mindre andel af selskaberne, der udsteder high yield obligationer, er børsnoterede. De børsnoterede selskaber aflønner generelt deres topledere markant højere end ikke-børsnoterede tilsvarende selskaber. Danske Banks aktieportefølje har samlet set det højeste forhold mellem toplederløn og medarbejder.

Indikatorforklaring:

Indikatoren Toplederløn måler forholdet mellem lønningerne til topledelsen og til den gennemsnitlige medarbejder i selskabet. Naturligvis skal topledelsens løn være højere end den gennemsnitlige medarbejdes og reflektere den større grad af ansvar som følger med direktørposten. Dog er dette lønforhold ude af proportioner for mange virksomheder. Der måles på den samlede kompensation inkl. kort- og langsigtede variable aflønninger (som f.eks. performance bonus og aktieoptioner). Som udgangspunkt måles på CEOs kompensation, og hvor muligt inkluderes aflønninger fra hele direktionsgangen.

Lønnen til CEOs i børsnoterede selskaber er steget med 997% fra 19782014. I samme periode har S&P 500 givet et afkast på 540%. Den gennemsnitlige medarbejders løn er steget med ca. 10%

Mennesker

Uafhængighed

Det anses generelt som god selskabsledelse at have en uafhængig bestyrelse. Selskaberne i SEBs og Danske Banks porteføljer har en score på hhv. 34 og 32, hvilket er væsentligt lavere end benchmarkets score på 48. Danske Banks score kan omsættes til, at 66% af bestyrelsesmedlemmerne i porteføljens selskaber er uafhængige. Kun 3% af selskaberne i benchmarket har en 100% uafhængig bestyrelse. Både SEB og Danske Bank opnår en væsentligt ringere score end i sidste analyse. Baillie Gifford opnår den højeste score på 50.

SEBs high yield portefølje opnår en bedre score på Uafhængighed end Danske Banks tilsvarende portefølje. Dette skal primært tilskrives regionale forskelle. Da SEBs high yield portefølje er fokuseret på det amerikanske marked, hvorimod Danske Bank er investeret i Europa, drager SEB fordel af en generelt markant højere uafhængighed i bestyrelserne i USA end Europa.

Hos både SEB og Danske Bank opnås den laveste Uafhængighedsscore, som for begge porteføljer er lavere end benchmark.

Indikatorforklaring:

Kvaliteten af en virksomheds selskabsledelse kan måles på mange måder, men bestyrelsesuafhængighed er den mest anvendte. Denne indikator måler, hvor stor en andel af virksomhedens bestyrelse, der anses som uafhængig. Der er forskelle fra land til land i reglerne for, hvornår et bestyrelsesmedlem er uafhængig, og dette er der taget højde for i beregningen. Generelt anses medarbejdere af virksomheden ikke som uafhængige. I nogle lande vurderes en majoritetsejer af virksomheden som ikke uafhængig og i andre lande vil denne være uafhængig. Tilsvarende har nogle lande regler for, hvor lang tid et bestyrelsesmedlem kan sidde i en bestyrelse før det ikke længere kan anses som uafhængigt. Gennemsnitlig EU bestyrelsesuafhængighed er ca. 40%, og i USA er tallet tættere på 80%

Samfund

Beskæftigelse

Indikatoren Beskæftigelse belønner de selskaber, som har drift i geografiske områder med høj arbejdsløshed, da selskabet på den måde skaber en indirekte positiv impact på samfundet. Den samlede portefølje for SEB får en score på 62, svarende til at 5,5% af medarbejderne i porteføljens selskaber er ansat i geografiske områder med høj arbejdsløshed. Denne score ligger lavere end både Danske Banks og benchmarkets score på hhv. 67 og 66, og markant lavere end Baillie Giffords score på 79. Baillie Giffords score betyder samtidig, at kun 21% af selskaberne i benchmarket har en højere andel af medarbejdere ansat i områder med høj arbejdsløshed. Ingen af forvalterne har forbedret denne score siden sidste analyse.

Igen er den afgørende faktor for scoren den geografiske fordeling. Det skal understreges, at fordelingen ikke handler om selskabernes hovedkontor, men i hvilke geografiske områder den faktiske drift af selskaberne er placeret. Årsagen til Danske Banks høje score er deres europæiske high yield portefølje, som scorer væsentligt bedre end SEBs amerikanske high yield portefølje. En del af forklaring bag denne score ligger igen i de regionale forskelle. Det amerikanske high yield marked har en relativ høj allokering til bl.a. energi samt spil. Begge brancher er meget nationale, og opererer primært i USA. Derfor scorer denne form for selskaber dårligt på indikatoren Beskæftigelse. Baillie Gifford har en høj andel af selskaber i porteføljen, som har drift i mindre udviklede lande.

Indikatorforklaring: Beskæftigelse er et af FN’s verdensmål (nr. 8). For at reflektere beskæftigelseseffekten af en investering, måles den geografiske spredning af selskabets drift mod arbejdsløshedsprocenten i disse områder. Ud fra et samfundsmæssigt synspunkt er det vigtigere, at der skabes jobs i områder med høj arbejdsløshed end i områder, hvor der i forvejen er rigeligt med ledige jobs. Derfor måler beskæftigelsesindikatoren på, hvor mange medarbejdere et selskab har i områder med høj arbejdsløshed.

Børsnoterede selskaber beskæftiger ca. 15% af det globale arbejdsmarked

Samfund

Skattegab

44% af selskaber i benchmarket har et skattegab på 0. Det vil sige, at de betaler det i skat, som de burde. Det maksimale skattegab er 25% for et par af selskaberne, men de fleste selskaber, som har et skattegab, ligger i intervallet fra 0,5%-5%. Danske Banks portefølje har et samlet skattegab på 2,3%, hvilket svarer til en score på 54 ud af 100. Det betyder relativt set, at 46% af selskaberne i benchmarket har et lavere skattegab end Danske Banks portefølje. SEBs portefølje er på niveau med Danske Bank med en score på 55, sammenlignet med benchmarkets score på 50. SEB har forbedret sin score siden sidste analyse, hvorimod Danske Bank ligger på samme niveau. Baillie Gifford opnår en markant bedre score end de to andre forvaltere, 68.

Det er aktieporteføljen hos både Danske Bank og SEB som opnår den laveste score (det dårligste resultat) på skattegab. Dette skyldes, at aktieporteføljerne har en høj andel af globale virksomheder, som pga. deres drift i en række lande har større mulighed for at allokere midlerne rundt i forhold til, hvor skatten skal betales.

Indikatorforklaring:

Skattegab er forskellen mellem de skatter, som et selskab vurderes at burde betale og de skatter, som selskabet rent faktisk betaler. Skatter er en form for omfordeling af finansielle ressourcer, og derfor har det en betydning for vores samfund, hvor meget selskaberne betaler (eller ikke betaler) i skat. Skattegabet måles ved at udregne, hvor meget et selskab burde betale i skat. Her ser man på selskabets geografiske spredning af indtægter og lokale skatteprocenter sammenholdt med selskabets indtægter før skat. Dette sammenlignes med, hvor meget selskabet rent faktisk har betalt i skat, og forskellen på disse to tal er skattegabet.

Regeringer går glip af 4-10% ($100-240 mia.) af skatteindtægterne globalt på grund af skattegab

Samfund

Økonomisk Udvikling

Den sidste af de 10 indikatorer er Økonomisk udvikling. Her opnår SEBs portefølje en score på 67, som er på niveau med benchmarkets score på 68 og en smule bedre end Baillie Giffords score på 62. Danske Banks portefølje opnår en betydelig lavere score end de to andre forvaltere. På skalaen fra 0-100 ligger disse scorer pænt.

Selskaber som udelukkende opererer i lande med høj økonomisk vækst scorer dårligst på denne indikator. Derfor er det heller ikke overraskende, at eksempler på selskaber som trækker mest ned i alle tre forvalteres score er flere norske og schweiziske selskaber med national drift. Norge og Schweiz er blandt de lande i verden med højest økonomisk vækst.

Danske Bank opnår den ringeste score på deres investment grade portefølje. Her er de regionale forskellige igen den primære årsag bag scoren, da investment grade porteføljen har fokus på Europa og europæiske selskaber, hvorimod aktieporteføljerne alle er globale og dermed har flere selskaber med drift i mindre udviklede selskaber.

Indikatorforklaring:

FN’s verdensmål handler i høj grad om økonomisk udvikling. Udenlandske direkte investeringer og resulterende BNP vækst har en positiv impact på en stor del af verdensmålene. Selskaber har aktiviteter, sælger deres varer og køber råmaterialer internationalt, og de fleste selskaber kigger til udlandet for vækstmuligheder. Jo mere aktivitet selskaber har i de mindst udviklede lande, jo mere indirekte positiv impact gør de. Indikatoren for økonomisk udvikling anvender et selskabs geografiske spredning af aktiviteter og sammenholder det med BNP pr. indbygger. Resultatet fortæller, hvor meget et selskabs tilstedeværelse indirekte understøtter økonomisk vækst i områder, hvor få andre selskaber er til stede.

Udenlandske direkte investeringer skabt af multinationale selskaber til udviklingslande er ca. 5 gange højere end udenlandsk bistand til disse lande

Porteføljens miljømæssige og sociale effekt

Indtil nu har vi set på, hvordan virksomhederne i porteføljen påvirker samfundet omkring dem igennem deres adfærd. Nu retter vi blikket mod de produkter og services, virksomhederne sælger, og analyserer, hvilken miljømæssig og social effekt disse har på samfundet. Eller sagt på en anden måde: producerer virksomhederne produkter/services, som har en positiv eller decideret negativ påvirkning på samfundet? Det er vigtigt at vurdere den positive men også den negative effekt, da porteføljen kan have en høj positiv effekt, men hvis den samtidig indeholder en høj andel af virksomheder, der sælger produkter med en negativ effekt, neutraliseres den positive effekt. Derfor ser vi også på nettoeksponeringen.

Impact-Cubed har opsat kriterier for, hvorvidt et produkt eller en service har en positiv eller negativ effekt. Her er anvendt en konservativ vurdering, så hvis der kan være tvivl om effekten (nogle ser den som positiv, andre som negativ), kategoriseres den som neutral. Dette betyder også, at størstedelen af produkter og services kategoriseres med neutral effekt. Eksempler på positiv miljømæssig effekt er elektriske biler, energiopbevaring og affaldshåndtering, hvor en negativ miljømæssig effekt kan komme fra fossile brændstoffer, plastik og guldminer. Kriterierne er defineret med udgangspunkt i FN’s verdensmål.

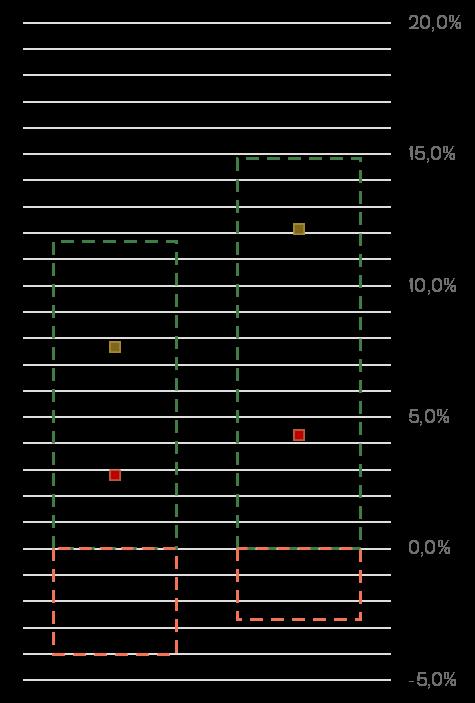

Som grafen til højre viser, kommer 15% af omsætningen fra virksomhederne i Bikubenfondens likvide portefølje fra produkter med en positiv miljømæssig påvirkning. Dette udlignes delvist, da ca. 3% af omsætningen kommer fra produkter, som direkte er skadelige for miljøet. Samlet set kommer ca. 12% af omsætningen fra virksomhederne i Bikubenfondens likvide portefølje fra produkter med en positiv miljømæssig effekt på samfundet. Dette skal sammenlignes med 4% for benchmarket. Dette er en forbedring i forhold til analysen i april, hvor det tilsvarende tal for porteføljen var ca. 7%.

De underliggende forvaltere er ikke illustreret i grafen, men dykker vi ned i tallene, viser det sig, at det primært er tilføjelsen af Baillie Gifford til porteføljen, som forbedrer den positive effekt. Danske Bank har forbedret sin samlede miljømæssige effekt en smule, hvorimod SEB er på samme niveau som i analysen fra april. SEB har fortsat det største negative bidrag (5% af omsætningen fra virksomhederne), som primært stammer fra deres US high yield portefølje. +4,5%

Miljømæssig effekt på samfundet

Apr. 2021 Ult. 2021

Bikuben (nettobidrag) Positivt bidrag Negativt bidrag Benchmark (nettobidrag)

Social effekt på samfundet

Apr. 2021 Ult. 2021 Som eksempler på produkter med positiv social effekt kan for eksempel nævnes uddannelse, telekommunikation (kun i de lande, hvor der er mangel) og sundhedsfaciliteter. Derimod anses bl.a. alkohol, sodavand og kasino/spil som havende en negativ social effekt på samfundet.

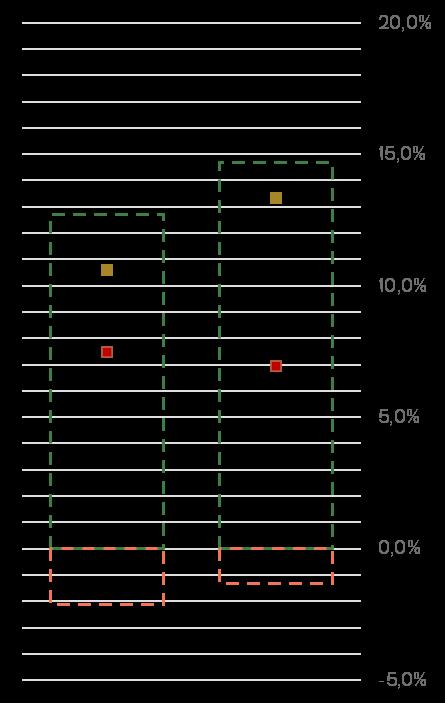

Grafen her på siden viser, at ca. 15% af omsætningen fra virksomhederne i Bikubenfondens likvide portefølje kommer fra produkter, som har en positiv social effekt på samfundet. Dette modsvares delvist af en negativ social effekt fra godt 1% af den samlede omsætning, svarende til at samlet set bidrager ca. 14% af omsætningen positivt socialt. Dette er dobbelt så stort et bidrag som benchmarket, hvor 7% af den samlede omsætning har en positiv social effekt.

Ser vi på de underliggende forvaltere, ligger SEB og Danske Bank helt tæt målt på den positive sociale effekt, med hhv. 12% og 11% af omsætningen for. Baillie Gifford adskiller sig her med 26% af omsætningen fra selskaberne i porteføljen, der stammer fra produkter med en positiv social effekt. For de tre forvaltere gælder det, at den positive sociale effekt primært stammer fra deres aktieporteføljer. High yield og kreditobligationsporteføljerne bidrager meget beskedent til effekten hos SEB og Danske Bank.

Både SEBs og Danske Banks porteføljer er investeret i virksomheder, hvis omsætning stammer fra produkter med en negativ social effekt. For begge forvaltere udgør denne del ca. 2% af porteføljen, men hvor eksponeringen hos Danske Bank primært stammer fra aktieporteføljen, er det hos SEBs high yield portefølje, som bidrager mest til den negative sociale effekt (primært kasinoer). Baillie Gifford har ingen selskaber i porteføljen, som bidrager negativt til den sociale effekt.

Samlet set har Bikubenfondens portefølje forbedret den positive sociale effekt med knap 3% siden analysen i april.

Porteføljens understøttelse af FN’s 17 verdensmål

FN’s 17 verdensmål

Verdensmålene blev vedtaget af verdens stats- og regeringsledere på FN topmødet i New York d. 25. september 2015 og trådte i kraft den 1. januar 2016. Formålet med målene er frem mod 2030 at sætte kurs mod en mere bæredygtig udvikling for både mennesker og jorden.

Verdensmålene udgør 17 konkrete mål og 169 delmål, som forpligter alle FN’s 193 medlemslande til helt at afskaffe fattigdom og sult i verden, reducere uligheder, sikre god uddannelse og forbedre sundheden for alle, anstændige jobs og mere bæredygtig økonomisk vækst.

I denne del af analysen fokuserer vi fortsat på de produkter og services, som virksomhederne i porteføljen sælger. Vi ser på, om omsætningen fra virksomhederne kommer fra områder, der understøtter eller modarbejder et eller flere af FN’s verdensmål. Dette er en anden måde at anskueliggøre, i hvilken grad virksomhederne i porteføljen bidrager til en positiv impact for samfundet og understøtter en bæredygtig udvikling.

Impact-Cubed har kortlagt, hvilke brancher der understøtter de respektive verdensmål, hvilke der direkte modarbejder målene og endelig hvilke industrier, der hverken understøtter eller modarbejder verdensmålene, men blot er neutrale. Kortlægningen tager udgangspunkt i virksomhedernes omsætning, og deler omsætningen op i underliggende industrier, således at én virksomhed f.eks. kan understøtte flere verdensmål og evt. samtidig modarbejde andre.

Porteføljens understøttelse af FN’s 17 verdensmål

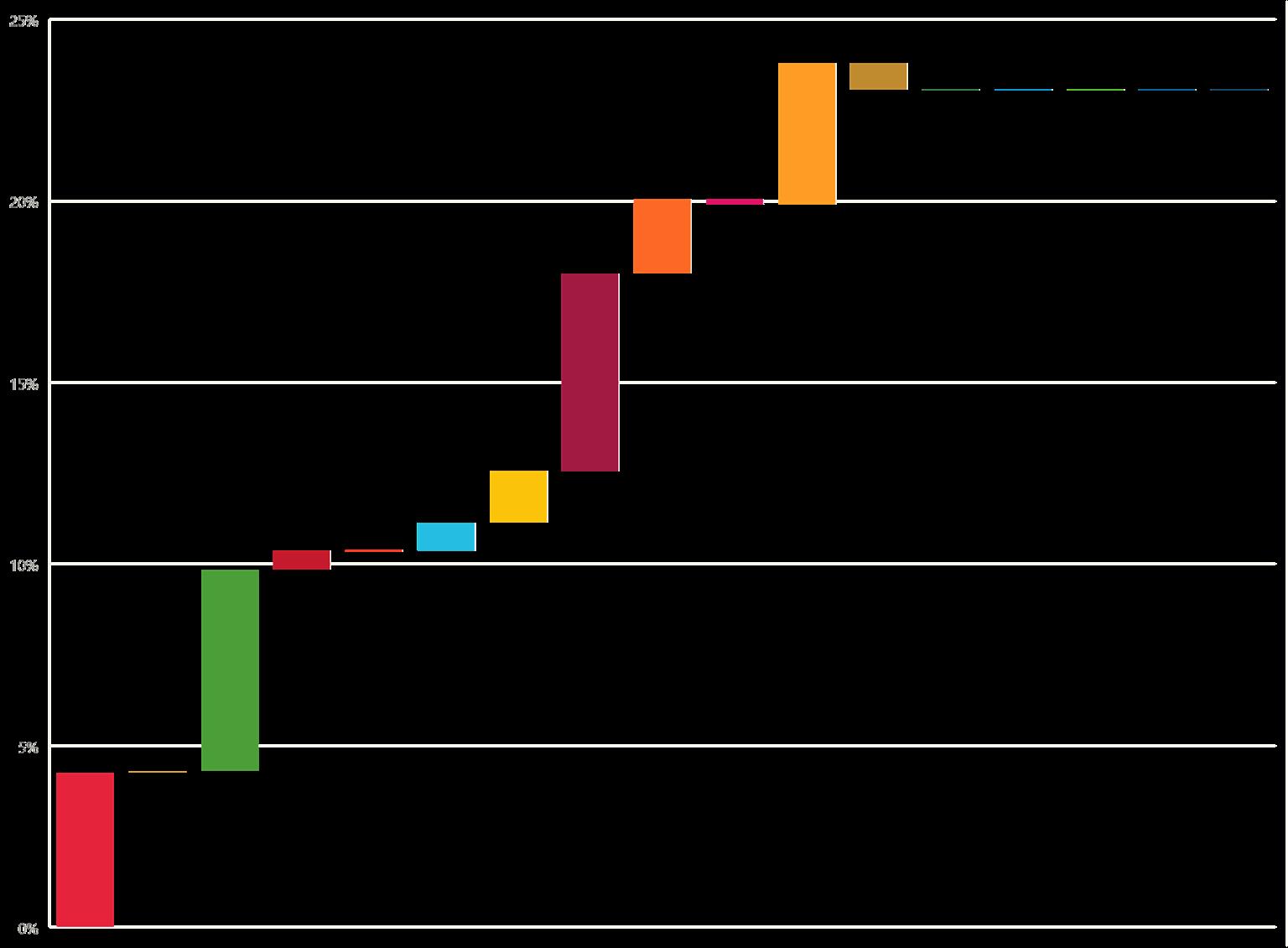

Figuren til højre viser Bikubenfondens likvide porteføljes eksponering mod FN’s verdensmål. Som det fremgår, understøtter porteføljen flere af verdensmålene, men modarbejder også et enkelt.

Samlet set på tværs af alle 17 verdensmål opnår Bikubenfondens likvide portefølje en nettoeksponering på 23%. Det vil sige, at 23% af omsætningen fra virksomhederne i porteføljen understøtter verdensmålene. Dette er betydeligt højere end benchmarkets nettoeksponering på 10% og en klar forbedring siden sidste analyse, hvor eksponeringen til verdensmålene var 15%. Denne forbedring skyldes primært investeringen i Baillie Gifford.

Det er ikke alle verdensmål, som virksomhedernes omsætning kan kortlægges mod. På de efterfølgende sider vil vi gennemgå de fem verdensmål, som fra et analytisk synspunkt er mest interessant at se nærmere på, nemlig verdensmål nr. 1, 2, 3, 7 og 12.

Andel af omsætningen der understøtter FN’s verdensmål

Bikuben (akk) Benchmark (Akk.)

Verdensmål 1

Afskaf fattigdom

Samlet set understøtter ca. 4% af omsætningen fra virksomhederne i Bikubenfondens likvide portefølje verdensmål 1, Afskaf fattigdom. Porteføljen indeholder ikke virksomheder, hvis produkter og services direkte modarbejder dette mål. Denne eksponering mod verdensmål 1 er på niveau med benchmarket.

Når vi ser på de tre underliggende forvaltere, er der ikke stor forskel i SEB og Danske Banks bidrag til at afskaffe fattigdom, som må vurderes som beskedent på trods af, at det er på niveau med benchmarket. Baillie Gifford leverer et markant større bidrag, idet knap 11% af omsætningen fra selskaberne i porteføljen understøtter Afskaf Fattigdom.

Eksponeringen fra forvalterne kommer primært fra investeringer i finansielle virksomheder, som tilbyder f.eks. mikrofinansiering eller forsikring i 3. verdenslande.

Afskaf alle former for fattigdom i verden

Afskaffelse af alle former for fattigdom er fortsat en af de største udfordringer for menneskeheden. Mens antallet af mennesker, der lever i ekstrem fattigdom, er halveret – fra 1,9 milliarder i 1990 til 736 millioner i 2015 – kæmper alt for mange stadig med at få opfyldt deres mest basale menneskelige behov. Verdensmålene arbejder på en målrettet indsats overfor sårbare grupper, øget adgang til basale ressourcer og tjenesteydelser og støtte til samfund, der er ramt af konflikter og klimarelaterede katastrofer.

Nettobidrag Positivt bidrag Benchmark

Verdensmål 2

Stop sult

Samlet set understøtter Bikubenfondens likvide portefølje ikke verdensmål 2, Stop sult, på trods af at alle tre forvaltere har positive, men dog små, bidrag. Dette skyldes, at SEB og Danske Bank begge har selskaber i deres porteføljer, hvis omsætning bidrager negativt til verdensmål 2. Dette er på niveau med benchmarkets negative bidrag.

Danske Banks negative bidrag til Stop sult stammer fra aktieporteføljen, hvorimod den negative eksponering hos SEB både kommer fra aktie- og high yield porteføljen.

Verdensmål 2 er blandt andet fokuseret på nærende mad samt bæredygtigt landbrug. Derfor stammer størstedelen af omsætningen som modarbejder verdensmålet fra ikkenærende mad som f.eks. fastfood og forarbejdede fødevarer samt ikke-bæredygtigt landbrug som f.eks. fiskefarme og kød- og mejeriproduktion.

Frihedens portefølje har en begræset positiv eksponering mod verdensmål 7, Bæredygtig Energi, på knap 3% af omsætningen fra virksomhederne i porteføljen. Benchmarket opnår til sammenligning en mindre negativ eksponering. Stop sult, opnå fødevaresikkerhed og ernæring samt bæredygtigt landbrug forbedret Denne eksponering kommer fra Maj Invest og MFS. Begge porteføljer bidrager med ca. 7% af omsætningen fra virksomhederne, som understøtter Bæredygtig Energi. De andre forvaltere har ikke nogen nævneværdig eksponering til dette verdensmål.

Hurtig økonomisk vækst og øget landbrugsproduktivitet har i de seneste to årtier fået andelen af underernærede mennesker i verden til at falde med næsten halvdelen. Desværre er ekstrem hungersnød og underernæring fortsat en enorm barriere for udviklingen i mange lande. Verdensmålene vil afskaffe alle former for sult og underernæring inden 2030 og sikre, at alle mennesker – især børn og de mest sårbare – har adgang til tilstrækkelig og nærende mad hele året rundt. Det indebærer bl.a. fremme af bæredygtige landbrugsmetoder.

Nettobidrag Positivt bidrag Negativt bidrag Benchmark

Verdensmål 3

Sundhed og Trivsel

Sikre et sundt liv for alle og fremme trivsel for alle aldersgrupper

Virksomhederne i Bikubenfondens likvide portefølje understøtter Sundhed og Trivsel med godt 6% af den samlede omsætning. Dette udlignes dog en smule, da knap 1% af den samlede omsætning kommer fra produkter eller services, som direkte modarbejder dette verdensmål. Samlet set er Bikubenfondens nettoeksponering ca. 6% af omsætningen, hvilket er lidt højere end benchmarkets godt 2%.

SEBs portefølje har et samlet positivt bidrag på ca. 5% sammenholdt med 3% for Danske Banks portefølje. Baillie Gifford understøtter Sundhed og Trivsel væsentligt mere med et bidrag på knap 12%.

Det positive bidrag til verdensmål 3 stammer bl.a. fra salg af kirurgiske og medicinske instrumenter, vacciner og medicin. Den del af omsætningen som modarbejder verdensmålet stammer primært fra salg af alkohol, sodavand og snackfood, som alle bidrager negativt til det sunde liv.

Frihedens portefølje har en begrænset positiv eksponering mod verdensmål 7, Bæredygtig Energi, på knap 3% af omsætningen fra virksomhederne i porteføljen. Benchmarket opnår til sammenligning en mindre negativ eksponering. Denne eksponering kommer fra Maj Invest og MFS. Begge porteføljer bidrager med ca. 7% af omsætningen fra virksomhederne, som understøtter Bæredygtig Energi. De andre forvaltere har ikke nogen nævneværdig eksponering til dette verdensmål.

De seneste år er der opnået historiske resultater i reducering af børnedødelighed, i forbedring af mødres sundhed og i bekæmpelse af HIV/AIDS, malaria og andre sygdomme. På trods af disse fremskridt dør der årligt mere end 6 millioner børn under fem år. 16.000 børn dør hver dag på grund af mæslinger og tuberkulose, som kunne være forhindret. Hver dag dør hundredvis af kvinder under graviditet eller på grund af fødselsrelaterede komplikationer. Verdensmålene vil gøre en ende på epidemier af AIDS, tuberkulose, malaria og andre smitsomme sygdomme inden 2030 samt udbrede universel sygesikring og give adgang til sikre og effektive lægemidler samt vacciner til alle.

Nettobidrag Positivt bidrag Negativt bidrag Benchmark

Verdensmål 7

Bæredygtig Energi

Sikre at alle har adgang til pålidelig, bæredygtig og moderne energi til en overkommelig pris

Bikubenfondens likvide portefølje har en positiv eksponering mod verdensmål 7, Bæredygtig Energi, på ca. 3% af omsætningen fra selskaberne i porteføljen, som delvist udlignes af et negativt bidrag på knap 2%. Fondens samlede understøttelse af verdensmål 7 er således 1%. Benchmarket opnår til sammenligning en negativ eksponering på godt 2%.

SEBs portefølje har det største negative bidrag til verdensmålet med knap 4% af porteføljen. Her er primært tale om selskaber, som beskæftiger sig med fossile brændstoffer, og størstedelen af eksponeringen stammer fra SEBs High Yield porteføljer.

Danske Bank og Baillie Gifford har et positivt bidrag på ca. 3% af porteføljen, som stammer fra omsætning fra vedvarende energi samt energilagring fra selskaber i aktieporteføljerne.

Antallet af personer med adgang til elektricitet er steget markant gennem de seneste 20 år. Men hver femte person mangler stadig adgang til elektricitet, og da efterspørgslen bliver større, er der behov for en betydelig stigning i produktionen af vedvarende energi i hele verden. Universel adgang til elektricitet til en overkommelig pris inden 2030 er lig med investeringer i rene energikilder som sol, vind og termisk energi.

Nettobidrag Positivt bidrag Negativt bidrag Benchmark

Verdensmål 12

Ansvarligt Forbrug og Produktion

Sikre bæredygtigt forbrug og produktionsformer

Virksomhederne i Bikubenfondens portefølje modarbejder samlet set Ansvarligt Forbrug og Produktion med 1% af den samlede omsætning, hvilket er på niveau med benchmarket. Porteføljen har ingen eksponering mod virksomheder, hvis omsætning understøtter verdensmålet.

SEBs negative eksponering stammer primært fra aktieporteføljen, hvorimod high yield porteføljen primært bidrager negativt til Danske Banks eksponering. Det negative bidrag fra porteføljerne stammer i høj grad fra produkter som guld, vand på plastikflasker og kemikalier. Baillie Gifford har ingen positiv eller negativ eksponering mod verdensmål 12.

Økonomisk vækst og bæredygtig udvikling kræver, at vi hurtigst muligt reducerer vores fodaftryk på naturen ved at ændre på den made, vi producerer og forbruger vores varer og ressourcer på. Landbruget er den største forbruger af vand på verdensplan, og kunstig vanding står nu for ca 70 procent af alt forbrug af ferskvand beregnet til menneskeligt brug. Effektiv styring af vores fælles naturressourcer, og måden hvorpå vi bortskaffer giftigt affald og forurenende stoffer, er vigtige målsætninger for at nå dette mål. Genbrug og reduktion af affald samt reduktion af madspild er også centralt.

Nettobidrag bidrag Negativt bidrag Benchmark