Ambos tópicos fueron los ejes temáticos que tomaron protagonismo en la VI Cumbre Iberoamericana del Seguro en la Agenda 2030, que se celebró en la ciudad de Cochabamba los días 12 y 13 de abril. Un evento que convocó a más de 250 participantes en el corazón de Bolivia.

La Alianza del Seguro abre de esta manera el recorrido de las cinco cumbres que tiene planificadas para este año y que nuevamente ha considerado a Bolivia como punto inicial de este viaje.

Se han concentrado en la sede de la Cumbre las principales compañías de seguros, brokers, bancos e instituciones que participan activamente en esta iniciativa desde su creación y que siguen apostando por una sociedad más ética, humana, saludable, justa y sostenible.

La Revista Y/O como media partner oficial del evento y de la organización estuvo presente en Cochabamba y en las siguientes páginas les presentamos un resumen y una cobertura completa de la cumbre.

¡Invitadas/os a disfrutar y compartir la cuarta edición del año!

Sergio Suxo Director General

Rolando Kempff

Germán Molina

Ernesto Bodenheimer

Pasqual Llongueras

Francisco Gómez

Marcos Urarte

Patricio Fernánez Canto

Xavier Marcet

Gabriel Mysler

Alejandro Melamed

Camila Acosta

Jorge Suxo

Pag. 20 Nota de tapa

Resumen y cobertura especial de la VI Cumbre Iberoamericana del Seguro en la Agenda 2030

Pag. 9

El modelo 'Phygital'

Pag. 16

TikTok y las corredurías de seguros, ¿debemos preocuparnos o prepararnos?

Pag. 32

Desconfianza en Latinoamérica al compartir datos online

28 14

10 Startups (Fintech - Insurtech) finalistas de South Summit

Madrid 2023

La Primera Ministra de Barbados busca transformar las finanzas mundiales

40 46

Viajar a 650 Km/h: nueva tecnología que revolucionará el transporte

Pag. 34

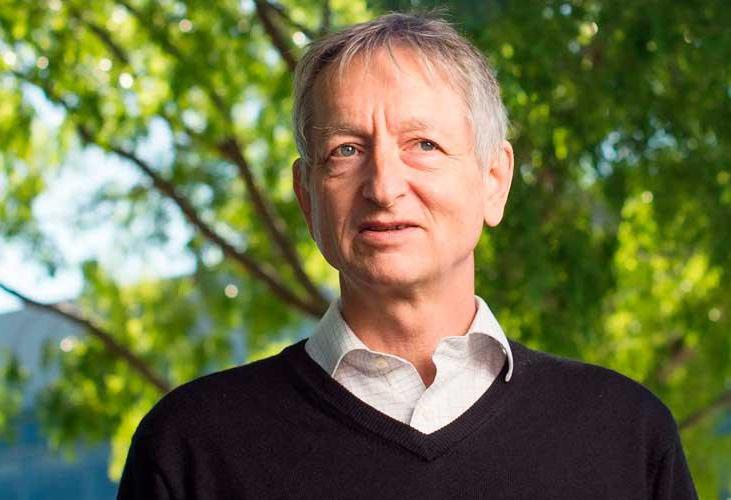

Geoffrey Hinton el 'Padrino de la IA' deja Google y alerta de los peligros de esta tecnología

Cómo las filas virtuales pueden impulsar el viaje del cliente

El canal online permite la inmediatez y la disponibilidad las 24 horas del día, pero carece del asesoramiento personalizado. Hay que entender cómo combinar ambos.

La transformación digital ya no es un concepto nuevo. Con el impulso que ha generado la pandemia, quien no se ha adaptado aún a los nuevos tiempos, es probable que ya no forme siquiera parte del mercado. Pero los hábitos de los consumidores siguen evolucionando, y hoy nos encontramos ante el modelo phygital; una combinación entre lo real y lo digital que ahora constituye la asignatura pendiente en la mediación de seguros.

¿En qué consiste el modelo phygital?

La relación de los consumidores y empresas en la actualidad se basa en la relación física, que tiene lugar cuando los primeros acuden a las tiendas o sedes de los segundos, y la relación digital, que abarca la consulta de la página web, las distintas redes sociales o las opiniones de otros clientes sobre sus productos y servicios.

Ninguno sustituye al otro, sino que ambos se ven complementados para mejorar la experiencia de cada cliente y que esta sea más satisfactoria. Por lo tanto, ambos canales se nutren entre sí. Pero, ¿cómo funciona exactamente el modelo phygital en la práctica?

Para poder hablar de este con precisión, deben estar presentes tres elementos: la inmediatez, la inmersión y la interacción. La inmediatez no requiere de ninguna explicación, ya que es la característica principal de la comunicación digital, y que puede ofrecerse también en el espacio físico con herramientas digitales.

Esta última combinación es la que logra la inmersión del cliente en la experiencia, al unir el canal online y offline en un mismo lugar. La interacción se posibilita en el mundo físico, al poder interactuar directamente con un producto o con quien ofrezca los servicios.

La relación entre la transformación digital y las corredurías

El informe World Insurance Report 2021, llevado a cabo por Capgemini y Efma ha puesto en evidencia que todavía hoy siguen habiendo numerosos aspectos a mejorar dentro de este sector. Por ejemplo, la inteligencia artificial, la realidad virtual o las diferentes tecnologías emergentes que puedan acercar los seguros al día a día de los clientes.

Más de las tres cuartas partes de las aseguradoras que participaron, dejaron constancia de la importancia de invertir en mejoras digitales. Sin embargo, quienes consideran eficaz este medio para lograr ventas se reduce a algo más de un cuarto.

El canal online permite la inmediatez que mencionábamos y la disponibilidad las 24 horas del día, pero carece del asesoramiento personalizado o la cercanía que pueden ofrecer las corredurías de seguros. En particular, cuando se trata de productos de mayor complejidad.

Y este asesoramiento personalizado que

ofrece la figura del mediador es el nexo que conecta a las corredurías con el modelo phygital. No solo el cliente completa su experiencia digital y obtiene valor con este encuentro físico, sino que el propio mediador puede utilizar herramientas digitales para mejorar dicho encuentro.

¿Cómo aplicar el modelo phygital a la mediación en los seguros?

Dado que Internet permite disponer de toda la información relativa a cualquier empresa, producto o servicio, los espacios físicos han comenzado a tener un papel secundario en el desarrollo de una venta.

De cara al futuro, se espera que dejen de ser un punto de venta para convertirse en uno de encuentro, que va en la línea con lo que hemos explicado hasta ahora. La función de este lugar físico será completar las necesidades del consumidor o del cliente y aportarle valor para tomar su decisión, que podrá tener lugar finalmente en este mismo espacio o en el canal offline tras esta visita.

Por lo tanto, la atención debe ponerse en la parte emocional de la relación entre cliente/consumidor y empresa, dado que lo que buscan es la cualidad que no puede encontrarse en los medios digitales, y que es precisamente la cercanía del factor humano.

Así, el modelo phygital puede aplicarse en la mediación a través de dos vías, que son además las ventajas que se obtienen con su aplicación.

Si hemos dicho que el cliente o el consumidor acude al mediador porque desea completar su experiencia, aquel necesita disponer de la información adecuada para que esta última pueda ser satisfactoria. En el estudio mencionado, los agentes y los brokers dejaban constancia de las carencias con respecto a la información específica de los clientes.

A través de las API, los análisis que utilizan la inteligencia artificial o los CRM, que centralizan

toda la información de los consumidores y muestra un historial de todas las interacciones y los puntos de contacto, se logra nutrir a los mediadores.

Cuanto mayores y precisos sean los datos de los que se dispone, más fácil resultará comprender las necesidades específicas o las preferencias de cada cliente. De esta manera, se le podrá dar una respuesta acertada y proponer los productos que más se adecúen a su vida y sus necesidades.

La visión de 360º del cliente basada en las nuevas tecnologías es la que logra la experiencia personalizada. Cuando estos sistemas operativos se aplican al sector de los seguros, se potencia la adquisición de nuevos clientes y la retención de los ya existentes a través del modelo phygital, al combinar el encuentro físico con los medios digitales.

La plataforma en la nube SegElevia permite conseguir todos estos objetivos. Facilita la gestión integral de un negocio y, como solución escalable, se adapta a su crecimiento. Además, es compatible con multitud de herramientas y de productos de terceros dirigidos a completar la información disponible y necesaria para mejorar la relación con el cliente.

Satisfacción de las expectativas de los clientes Los consumidores actuales se encuentran a medio camino entre las compras físicas y las digitales, así que el modelo phygital es el puente que se necesita. Según los hallazgos de un estudio de IDC, aquellos buscan vivir experiencias personalizadas y unificadas. Esto es, la línea que separa ambos planos es cada vez más delgada.

De hecho, alrededor del 20% de los consumidores realiza una compra con su smartphone mientras está en una tienda física. O antes de comprar en esta, un 36% efectúa una búsqueda en Internet.

Puede concluirse así que las compras se están volviendo híbridas y que se nutren de ambas vías. Tanto desde el sector de los seguros como desde cualquier otro que permita ambas vías, adoptar el modelo phygital es una adaptación a estas nuevas necesidades. Pero también, una forma de mejorar la experiencia de los consumidores y de lograr, al mismo tiempo, el fortalecimiento de la relación con su base de clientes y de atraer a otros nuevos.

Fuente: segurosnews.com

El menor crecimiento económico, las persistentes presiones inflacionarias y la depreciación monetaria son los principales factores que afectarán al negocio durante 2023, señaló el director sénior de Fitch Ratings, Eduardo Recinos.

Aunque un panorama “estable” es el que se espera para la industria de seguros en Latinoamérica, Fitch Ratings advierte que los mercados que mostrarán un peor desempeño serán Colombia, Perú, Chile y El Salvador, a raíz de sus condiciones económicas, la alta inflación y la depreciación de sus monedas.

De acuerdo con las perspectivas de la clasificadora, su posición general considera que “el crecimiento de las primas está alineado con el crecimiento económico, la normalización de los índices de siniestralidad de vida y salud hasta niveles previos a los de la pandemia y ajustes de precios en los negocios de no vida que pueden favorecer su desempeño”.

Sin embargo, para los sectores de seguros de Colombia, El Salvador, Perú y el sector de no vida en Chile, su visión es “en deterioro”, ya que está considerando que “el menor crecimiento

económico, las depreciaciones monetarias y los niveles persistentemente altos de inflación podrían continuar afectando los costos de siniestros en líneas de no vida, los cuales podrían no ser completamente compensados por ajustes de precios”.

Por el contrario, Guatemala es el único país con una industria que va mejorando, beneficiándose de buenas condiciones económicas, ya que “refleja la tasa de crecimiento del PIB más fuerte de Centroamérica para 2023, lo que podría traducirse en un crecimiento favorable en primas”, señaló el director sénior de Fitch Ratings, Eduardo Recinos.

En ese sentido, Recinos advierte que a pesar de que espera que el desempeño financiero de la región muestre resultados mixtos, incluso con mejoras en algunos mercados, existen desafíos generalizados para la industria “debido a la incertidumbre en

los entornos macroeconómicos, la inestabilidad política y los crecientes temores de una recesión mundial”, a los cuales hay que estar atentos.

Tanto para Perú como para Colombia, Fitch espera un deterioro en la industria de seguros para 2023. Las primas de autos, salud y riesgos laborales (42%) registraron un empeoramiento en siniestralidad en 2022 frente a 2019 en Colombia y Fitch cree que “puede continuar en aumento si la inflación y la depreciación de la moneda no se lograran contener, excediendo los ajustes de precios del sector”.

Del mismo modo, para Perú, a pesar de ser un mercado que mostró una recuperación en la segunda mitad de 2022, “se enfrenta a un escenario económico desafiante en 2023, con tasas de interés e inflación altas y un crecimiento económico menor a lo observado en los últimos tres años”. A esto añade que la mayor inflación pondría presión adicional sobre los costos enfrentados por esta.

En Colombia estimaron que las rentas vitalicias podrían verse afectadas por un incremento “muy alto” en el salario mínimo, requiriendo un aumento de sus reservas. En tanto, para Perú, espera un 2023 “desafiante” en el objetivo de recuperación de resultados de la industria aseguradora local, por el menor crecimiento de la prima esperada, “influenciado por la desaceleración económica y los mayores costos de siniestros (asociados a una mayor inflación), los cuales suponen una presión sobre las proyecciones de resultados operacionales de la industria para 2023”.

A pesar de que para 2023 la clasificadora proyecta un crecimiento “elevado” para el segmento de vida, el cual será favorecido por las altas tasas de interés que beneficiarían principalmente los negocios de rentas vitalicias, Fitch advierte que en el negocio de seguros generales se podría ver un deterioro, el cual se sustenta en la idea de que en “2023 continuará afectado por niveles de inflación y tipo de cambio elevados, que impactarían principalmente los costos enfrentados por las líneas de property y vehículos y por tasas de interés altas y perspectivas de crecimiento económico bajas que impactarían

el crecimiento de parte relevante de la industria de seguros generales”.

Se suma a esto la persistencia de la inflación en torno a 6,5% para Chile en 2023, lo cual se une al creciente valor del dólar estadounidense, que “ha significado un incremento en la siniestralidad del segmento, impactando los indicadores operacionales”.

Para El Salvador, en tanto, anticipa un deterioro en la industria ante la “fuerte influencia sobre su entorno operativo de la baja calificación crediticia del soberano (‘CC’) e inversiones relacionadas”. A esto se suma que la capacidad del sector para crecer y generar ganancias se verá “desafiada” en 2023 por una reducción considerable en el crecimiento económico esperado, “menor al promedio para el resto de los países centroamericanos, pero también por la absorción de un impuesto de 5% sobre las sumas aseguradas en todas las líneas de seguros”, argumentó el especialista.

Otros mercados latinoamericanos

Para México y Brasil la perspectiva es neutral, ya que en el primer mercado sus expectativas reafirman un crecimiento nominal de primas de la industria aseguradora cercanas a 7% “impulsado por la expectativa de expansión de los diferentes ramos”. Mientras que para Brasil espera que las compañías de seguros sigan muy influenciadas por el riesgo soberano, “debido a la exposición significativa a los bonos del gobierno y la concentración de operaciones en el país”.

En cuanto a la industria de seguros de vida en México, su perspectiva es que “el volumen de primas de las operaciones de vida crecerá nominalmente, aunque con una desaceleración con respecto a 2022, relacionada con el deterioro de las expectativas de los diferentes factores macroeconómicos que impactan el índice de confianza del consumidor”.

Para Brasil, en tanto, incorpora los impactos de la inflación en los costos de los siniestros, principalmente para las compañías de seguros de no vida. Asimismo, espera que la inflación continúe cayendo a 5,2% a fines de 2023.

Fuente: dfsud.com

South Summit Madrid 2023, coorganizado por IE University, ha dado a conocer las 100 startups finalistas de su Startup Competition, que este año ha batido su récord de participación. Los proyectos finalistas, procedentes de 21 países, competirán por coronarse como la startup más innovadora del mundo durante la undécima edición del encuentro, que tendrá lugar del 7 al 9 de junio en La Nave de Madrid.

El centenar de proyectos que han entrado en la fase final de la competición han sido elegidas mediante un proceso de selección entre las aproximadamente 4.500 candidaturas presentadas de 125 países, lo que ha supuesto una cifra récord en la historia de la competición. De estas candidaturas, el 20% son españolas y el resto procede del extranjero.

Un comité de reconocidos inversores y expertos en innovación ha sido el encargado de esta elección, basándose en criterios como el nivel de innovación, la escalabilidad, el potencial interno de crecimiento, la capacidad de inversión y las características del equipo humano que compone cada startup.

Los emprendedores finalistas tendrán la oportunidad de hacer su pitch ante líderes y actores relevantes del ecosistema, incluyendo corporaciones y fondos de inversión, además de conectar con otras startups y conocer de primera mano las tendencias en el mundo de la innovación.

La mitad de las startups finalistas son de origen español, principalmente de Madrid, Barcelona y Valencia, mientras que la otra mitad proceden del exterior, con presencia de startups de Estados Unidos, Alemania, Reino Unido, Italia o Suiza.

Las startups finalistas de la competición pertenecen a verticales líderes en el ecosistema, como BizDev Tech, Connectivity & Data, Consumer Trends, Education, Enterprise, Fintech & Insurtech, Health, Industry 5.0, Mobility & Smart Cities, y Sustainability & ESG.

Entre las 100 finalistas destacan 10 startups del sector Fintech & Insurtech:

1. Calvin Risk: desarrolla soluciones integrales y cuantitativas para evaluar y gestionar los riesgos de los algoritmos comerciales de Al.

2. Citec: es una empresa de consultoría tecnológica que brinda soluciones de transformación digital a las empresas, especializada en servicios de computación en la nube, ciberseguridad y desarrollo de software.

3. EthicHub: una plataforma de microfinanzas basada en blockchain que conecta a pequeños agricultores de países en desarrollo con inversionistas, brindando financiamiento justo a través de la inclusión financiera y el impacto social.

4. Fandit: ayuda a los solicitantes a encontrar

oportunidades de subvenciones entre más de 18.000 convocatorias anuales, reduce las tareas manuales para los consultores y administradores de subvenciones y crea ecosistemas digitales a partir de marcas.

5. Onyze Digital Assets: ofrece las soluciones criptográficas más seguras y completas, brindando la tecnología y la infraestructura necesarias para desarrollar proyectos basados en activos digitales.

6. Oveit: una startup que ha desarrollado la plataforma SaaS Streams.live, que combina comercio electrónico con entretenimiento.

7. Replica: crea asistentes vocales impulsados por Inteligencia Artificial que dan vida a las marcas.

8. Reveni: ofrece la mejor experiencia posventa con reembolsos instantáneos en tan solo 6 segundos y sin riesgo de fraude.

9. Uelz: ayuda a ahorrar costes técnicos de implementación y mantenimiento de las plataformas de pago, automatizando en segundos todas las suscripciones y pagos únicos de los clientes.

10. Woli: es la aplicación de dinero inteligente y Mastercard para adolescentes de 10 a 18 años, coadministrada por sus padres.

‘Today 2030’

Bajo el lema ‘Today 2030’, por South Summit Madrid 2023 pasará un plantel de speakers nacionales e internacionales, entre los que destacan: Pablo Isla, presidente del Consejo Rector Internacional de IE University; Pau Gasol, ex deportista e inversor y asesor en proyectos dedicados al deporte y la salud; Andrew Winston, manager de Winston Eco-Strategies, y Jenny Fielding, cofundadora de The Fund VC.

South Summit Madrid 2023 cuenta con el apoyo institucional de Spain Up Nation, la Comunidad de Madrid y el Ayuntamiento de Madrid, así como de Mutua Madrileña, Google for Startups, BBVA Spark, Endesa, Toptal, Wayra – Telefónica Innovation y BStartup de Banco Sabadell.

Fuente: segurosnews.com

Las redes sociales están en constante evolución, y nuevas herramientas y tendencias surgen continuamente en el entorno digital. Instagram, por ejemplo, introdujo un diseño visualmente atractivo que superó a Facebook en ese aspecto, aunque este último aún mantiene un mayor número de usuarios. Ahora, el auge del formato de vídeo ha llevado a TikTok a ganar popularidad y convertirse en la nueva sensación en línea. ¿Pero qué es lo que la hace tan especial para ser la comidilla de tantos usuarios?

En qué consiste TikTok

TikTok es una aplicación que apareció en 2018, pero es desde 2021 que ha experimentado un crecimiento exponencial en popularidad teniendo su boom durante la pandemia y confinamiento. En su plataforma, es posible crear una amplia variedad de videos de corta duración, en general diseñados para entretener y hacer reír a otros usuarios. Por eso, se considera la red social más divertida.

Gracias a su editor, es posible utilizar filtros, acelerar o reducir la velocidad del video, añadir música y archivos de voz. Estos últimos son muy populares; el usuario reproduce una voz y actúa ante la cámara durante unos segundos como si fuera suya. Los retos o challenges también son frecuentes en la aplicación, en los que los usuarios hacen su propia versión de un video. Si alguna persona famosa se une a un reto, las visualizaciones se multiplican. Las posibilidades en TikTok son casi infinitas, pero como en todas las redes sociales, para conseguir un número elevado de visualizaciones es vital ser creativo y, sobre todo, tener cierta soltura al grabar.

Perfiles de usuarios de TikTok: ¿Quiénes usan esta popular red social?

Las redes sociales son utilizadas por personas de diversas edades y gustos, aunque sus preferencias pueden variar según su generación. WhatsApp lidera el ranking general de uso (aunque muchos ya no la incluyen en este ranking sino en el de

mensajeria instantánea), seguida por Facebook, YouTube e Instagram. Y luego TikTok.

La generación Y, también conocida como millennials (nacidos entre 1980 y 2000), suele preferir WhatsApp, Instagram y Facebook. Mientras tanto, la generación Z, conformada por los jóvenes nacidos entre 2001 y 2010, prefiere Instagram en primer lugar, seguida de WhatsApp y YouTube. Se nota una inclinación por las redes sociales con formatos visuales y de vídeo, lo que representa a más del 50% de los usuarios de TikTok.

En concreto, el 20% de los usuarios de TikTok tienen menos de 19 años, la edad mínima requerida para utilizar esta red social. Estos jóvenes son los más activos. Por otro lado, el 32% de los usuarios tienen entre 20 y 24 años, y los millennials representan el 27% de los usuarios totales, siendo el segundo grupo con mayor presencia en TikTok.

Si examinamos las cifras anteriores, podemos ver que los usuarios de TikTok son las generaciones del futuro. La mayoría de la Generación Z aún no forma parte del mercado laboral, pero representan las preferencias de los consumidores en los próximos años. Por otro lado, los Millennials ya están integrados en el mercado laboral y representan el 40% de este. Además, son precisamente ellos quienes han revolucionado en los últimos años la forma en que las empresas se relacionan con sus clientes debido a su mentalidad y características como consumidores que se relacionan directamente con la transformación digital.

La propia TikTok sabe explotar los nichos de mercado, de ahí que ya exista una versión para empresas. A través de TikTok for Business las marcas pueden darse a conocer y conectar con su público y con las comunidades que allí se encuentran. Pero para poder hacerlo con éxito hay que ser capaces de ofrecer contenido que sea creativo y de calidad, y preferiblemente con algo de humor.

El uso de las redes sociales de este tipo permite ofrecer una imagen más humanizada y cercana de una empresa. No obstante, lo ideal para mantener

una cierta seriedad es alternar con contenidos que sean informativos. De esta manera, podremos desarrollar una imagen de marca participativa, pero también comprometida y profesional.

Sabemos que el uso de otras redes sociales como Facebook permite ganar proximidad con los clientes actuales y potenciales. Y es una vía rápida, directa y eficaz para comunicarse con ellos, lo que aumenta la satisfacción y la experiencia general como usuarios. TikTok es, simplemente, la nueva herramienta de moda, y lo más probable es que, tal y como ha sucedido con las anteriores, el número de usuarios sigue aumentando y cada vez más empresas y marcas acudan allí para conectar con su audiencia.

Y las corredurías, ¿qué debemos tener en cuenta?

La posibilidad de ofrecer contenido creativo y de calidad a través de TikTok for Business es una gran oportunidad para que las corredurías de seguros puedan darse a conocer y conectar con su público objetivo. Además, esta red social permite humanizar la imagen de marca y generar una mayor cercanía con los clientes, lo que puede resultar muy beneficioso en un sector como el de los seguros, en el que la confianza es clave.

La utilización de TikTok para mostrar los servicios que se ofrecen, explicar de forma sencilla los diferentes tipos de seguros o incluso para contar historias que involucren a los clientes y muestren la importancia de contar con un seguro, pueden ser algunas de las estrategias que las corredurías de seguros pueden implementar para aprovechar esta red social.

En definitiva, TikTok puede ser una herramienta muy útil para las corredurías de seguros y profesionales del sector, siempre y cuando se utilice de forma adecuada y se adapte a las necesidades de su público objetivo.

Fuente: inese.es

La compañía financia el programa Universidad & Empresa: Innovando para el Futuro, una iniciativa del Grupo Nueva Economía que busca identificar el talento emprendedor joven y capacitarlo de manera especializada, incrementando la empleabilidad. Hasta ahora, ya se han formado y graduado cerca de 1.200 jóvenes y 100 docentes de las universidades salesianas.

Nacional Seguros renovó su alianza con la Universidad Salesiana, APP Credit y el Grupo Nueva Economía, con el objetivo de apoyar a otros 371 jóvenes estudiantes del sistema universitario salesiano Don Bosco, para que reciban formación especializada en emprendedurismo y seguros.

En este marco, la compañía seguirá financiando el programa Universidad & Empresa: Innovando para el Futuro, que ofrece a estos jóvenes la oportunidad de participar en el curso virtual “Emprendedor global”, así como acceso a la plataforma APP Credit y a los libros de capacitación “Emprender tu Negocio”, orientados al incremento de la empleabilidad.

El programa Universidad & Empresa fue creado por el Grupo Nueva Economía con el fin de promover las capacidades emprendedoras en el país, identificando el talento emprendedor joven y encaminándolo positiva y efectivamente. Asimismo, está dirigido a brindar a los emprendedores universitarios más destacados la posibilidad de acceder a un fondo de capital semilla.

Esta formación incorpora la temática de seguros, tanto desde la óptica de su importancia para la prevención y protección de personas y bienes, como con la perspectiva de profesionalizarse dedicándose al rubro asegurador.

Más de 1.200 beneficiarios

Hasta el momento, cerca de 1.200 estudiantes y 100 docentes de las universidades salesianas del país se han graduado como emprendedores profesionalmente capacitados, gracias a Universidad & Empresa y al apoyo de Nacional Seguros.

Junto al financiamiento que otorga, la compañía contribuye con libros de capacitación para los estudiantes y docentes del curso, quienes tienen acceso gratuito a una plataforma virtual del Grupo Nueva Economía y a la plataforma App Credit.

“En Nacional Seguros estamos convencidos de la necesidad de fortalecer las capacidades emprendedoras de los jóvenes y de los bolivianos en general, para así aumentar sus oportunidades de empleo y realización personal. Este es el objetivo de la renovación de esta alianza con la Universidad Salesiana, el Grupo Nueva Economía y App Credit, que trabajamos unidos para potenciar el programa Universidad & Empresa”, explica Nadia Eid, Gerente Corporativa de Comunicación y RSE del Grupo Nacional Vida.

“Las acciones de Responsabilidad Social Empresarial y Sostenibilidad en Nacional Seguros están enfocadas, junto a la salud y al deporte, a la educación y el desarrollo social, que son los dos ámbitos en que incide positivamente este programa de formación de jóvenes emprendedores, al que nos sentimos muy complacidos de poder apoyar”, finaliza la ejecutiva.

Fuente: eju.tv

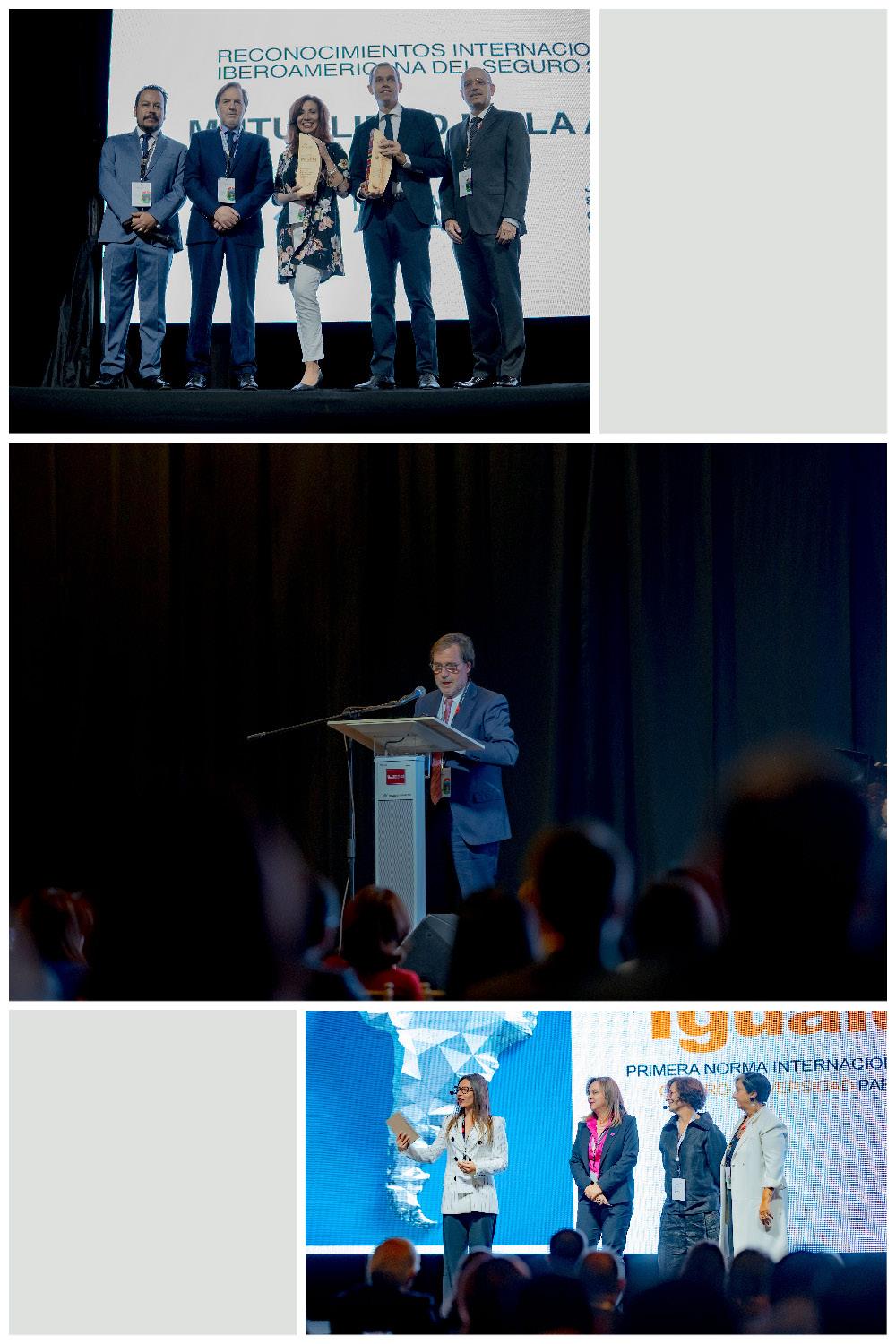

250 personas representantes de las principales aseguradoras y empresas vinculadas al seguro han participado en el evento.

Entregados los Reconocimientos Internacionales 2022 a Fundación Profin (Bolivia) y Mutualidad de la Abogacía (España) por su contribución a la consecución de los ODS de la ONU.

“Cochabamba nació siendo un desafío y nos ha descubierto que es una oportunidad. Nosotros somos los gestores de nuestro cambio, el cambio ya cambió, ahora nos toca cambiar a nosotros. La Alianza del Seguro es un compromiso para luchar por ese cambio”. Son las palabras de Pasqual Llongueras, secretario general de La Alianza del Seguro en el acto de clausura de la VI Cumbre Iberoamericana del Seguro 2030. Un acto en el que estuvo acompañado por la presidenta de la Cumbre y presidenta del Banco Fie, Ximena Behoteguy; el director del evento, Sergio Suxo; y el director de contenidos de las cumbres de La Alianza, Gabriel Mysler.

Todos coincidieron en destacar el éxito de la convocatoria, que ha contado con 250 asistentes presenciales en las dos jornadas en que se ha desarrollado. La satisfacción de Ximena Behoteguy se reflejaba en su afirmación: “las personas que estamos aquí podemos hacer un mundo mejor”. La misma que expresaba Sergio Suxo cuando declaraba que “Cochabamba se ha volcado en la Cumbre y quiero agradecérselo. Bolivia es un país que se esfuerza por mejorar día a día y que cumple lo que dice”.

Las respuestas a grandes preguntas

Cómo poner al cliente en el centro del negocio; cómo implementar criterios de igualdad e inclusividad; la necesidad de reponer el daño al medio ambiente para evitar muertes; cómo implementar la “agilidad” como actitud mental para amigarse con la incertidumbre y darle respuesta; los avances en epigenética que pueden definir cambios muy importantes en la gestión de la salud; la influencia de

los cambios en la comunicación social en el sentimiento de soledad; las brechas sociales que abre la longevidad y cómo afrontarlas; porqué la ética es una aliada del sector asegurador y porqué los avances tecnológicos pueden incrementar la esperanza de vida hasta una teórica inmortalidad fueron las respuestas que los asistentes a la VI Cumbre Iberoamericana del Seguro pudieron encontrar en las dos jornadas presenciales.

Respuestas de la mano de especialistas internacionales en un discurrir magistralmente gestionado por Gabriel Mysler, director de contenidos de las cumbres de La Alianza del Seguro, que, en esta ocasión, vinculó el devenir de los temas a la experiencia de Alicia en el País de las Maravillas de Lewis Carroll para concluir que siempre se pueden encontrar “atajos” para encontrar respuestas de la mano de quien tiene visión de futuro.

Reconocimientos Internacionales a Fundación Profin y Mutualidad de la Abogacía

En Cochabamba, La Alianza del Seguro hizo entrega de dos de los seis Reconocimientos Internacionales de 2022. Ximena Jauregui, Coordinadora de Seguros Inclusivos y Educación Financiera de la Fundación PROFIN (Bolivia), recogió el otorgado a la organización por su impulso de los Seguros Inclusivos que permitieron que 117.351 personas de ingresos limitados adquirieran un seguro, muchos por primera vez en su vida y por el que se aseguraron 27.227 hectáreas de trigo y soja.

José María Palomares, SubdirectorGeneral de Negocio y Sostenibilidad de Mutualidad de la Abogacía, recogió el concedido a su iniciativa “Soy senior” en la que se ha formado como experto en las necesidades de los seniors a todos los trabajadores de la mutualidad que interactúan directamente con sus clientes en planificación financiera y ahorradora. Una iniciativa que le ha permitido aumentar su grado de recomendación y satisfacción del cliente de +35.6, frente al +12.4 de media del sector asegurador.

José María Palomares participó activamente en la VI Cumbre, en el análisis de los efectos del cambio climático en la salud de las personas y en la ponencia que analizó porqué la ética es un aliado del sector asegurador.

La primera de cinco La VI Cumbre Iberoamericana del Seguro 2030 de Cochabamba es la primera de las cinco que La Alianza del Seguro organiza en 2023. Todas ellas son convocatorias presenciales, aunque se podrá acceder al contenido de las cumbres en diferido a través de la página web de La Alianza del Seguro, un tiempo después de su celebración.

La próxima Cumbre se llevará a cabo en Montevideo (Uruguay) el 4 y 5 de octubre. Le seguirá Ciudad de México (México), el 18 y 19 de octubre; Bogotá (Colombia), el 9 y 10 de noviembre y Barcelona (España), el 22,23 y 24 de noviembre.

Asimismo, La Alianza del Seguro impulsa este año tres iniciativas públicas abiertas a toda la industria aseguradora y que ya cuentan con los equipos humanos y la

estructura organizativa para dar respuesta a todas aquellas empresas dispuestas a sumarse a su implementación:

• El Sello Verde, un programa específico para que el sector privado se comprometa a reducir sus emisiones de CO2 en sus espacios de trabajo y contribuyan a la reducción de la contaminación atmosférica y a la lucha contra el cambio climático. Las empresas que quieran participar serán auditadas y se establecerá conjuntamente un plan de reducción de su huella de carbono que les permitirá obtener el Sello Verde que reconoce a aquellas que avanzan hacia la denominada Economía Verde.

• El Sello de Igualdad. Las empresas que acepten integrarse en el proyecto contarán con un equipo de consultores que formarán a sus equipos internos para aplicar políticas específicas en Acoso, Diversidad, Brecha Salarial y Brecha de Oportunidades. Posteriormente, un equipo auditor independiente valorará los resultados y propondrá su certificación internacional.

• Programa Internacional en Seguros Inclusivos (PIESI), un programa formativo desarrollado por Génesis Instituto de Estudios del Seguro para fomentar la inclusión y desarrollo de este producto social en la cartera de los aseguradores y administraciones y del que ya se han llevado a cabo dos ediciones con un significativo éxito de participación.

A continuación un reporte gráfico de lo vivido en Cochabamba - Bolivia en pasados días.

Durante la primera jornada se hizo entrega de los Reconocimientos Internacionales 2022 a la Fundación PROFIN (Bolivia) y a la Mutualidad de la Abogacía (España), además se llevaron adelante dos talleres precongresuales y la inauguración oficial de la Cumbre.

La segunda jornada de la VI Cumbre en Cochabamba entregó a los participantes la oportunidad de presenciar conferencias y conversatorios de primer nivel, que abordaron los ejes centrales del evento: tecnología y salud desde la vasta experiencia profesional de quienes brillaron en escenario.

Se visitaron temas tan importantes como: la ética empresarial en los Seguros, la comunicación y la incomprensión y por supuesto la longevidad y la 'inmortalidad' como una opción que la tecnología nos ofrece en estos días.

Tanto participantes, como organización, ponentes y por supuesto todas las empresas e instituciones que apoyaron la VI Cumbre celebrada en Cochabamba manifestaron su gran satisfacción por ser parte del evento y esperamos reencontrarnos en las próximas ediciones.

Mia Mottley renueva su pedido de que el Banco Mundial y el FMI apoyen a los países en desarrollo en sus luchas climáticas

Mia Mottley, la primera ministra de Barbados, se ha convertido en los últimos años en una de las principales voceras del mundo en desarrollo en la lucha por el financiamiento para enfrentar al cambio climático. En pasadas semanas, antes de las reuniones anuales de primavera del Banco Mundial y el Fondo Monetario Internacional (FMI), renovó su llamamiento a la reforma del sistema mundial de financiación.

En vísperas de la reunión de una semana de duración en Washington DC, que comenzó el lunes 10 de abril, Mottley y Rajiv Shah, presidente de la Fundación Rockefeller, escribieron que las instituciones financieras internacionales "aún no han hecho lo suficiente" para apoyar a los países que se enfrentan a múltiples crisis convergentes, como los desastres climáticos, la pobreza y el aumento del hambre. “La humanidad se enfrenta a algunas de las crisis más graves de la historia y una respuesta inadecuada ha dejado a países y personas sintiéndose cada vez más solos”, afirmaron.

Las agendas de la reunión, añadieron, “ofrecen pocas razones para el optimismo” y para creer que la ayuda llegará a los países de renta baja, agobiados por las deudas e incapaces de enfrentar a la crisis climática. Entre ellos se encuentran muchos de la propia región de Mottley, el Caribe, donde las naciones insulares son muy vulnerables a los fenómenos meteorológicos extremos, mientras que los niveles de deuda alcanzan un promedio del 90% del PIB.

Mottley asumió el cargo en 2018 con más del 70% de los votos, convirtiéndose en la primera mujer que ocupa el cargo desde que Barbados se independizó de Gran Bretaña en 1966. Activa desde hace tiempo en la política del país, ha hecho campaña contra la contaminación, el cambio climático y la deforestación, y ha convertido a Barbados en "un país destacado en el movimiento ecologista mundial", según el Programa de las Naciones Unidas para el Medioambiente.

La dirigente barbadense ha ganado cada vez más atención internacional desde que pronunció un elogiado discurso en la cumbre sobre el clima COP27 celebrada en Egipto en noviembre de 2022. En la ceremonia de apertura, hizo un llamamiento a los países desarrollados para que desbloqueen financiación para los países vulnerables al clima. “No hay forma de que los países en desarrollo puedan librar esta batalla sin acceso a financiación en condiciones favorables”, afirmó.

En la conferencia, Mottley también lanzó la Iniciativa Bridgetown, una coalición internacional formada por líderes privados, públicos y filantrópicos que pretende reformar la arquitectura financiera mundial. Mottley había propuesto la idea por primera vez en la cumbre de la ONU sobre el clima de 2021, la COP26 de Glasgow, y en julio de 2022 organizó una reunión para desarrollar sus propuestas en Bridgetown, la capital de Barbados que da nombre a la iniciativa.

El mensaje central de la Iniciativa de Bridgetown es que los países de bajos ingresos necesitan nuevas formas de aliviar la deuda y, a su vez, invertir en resiliencia y mitigación climáticas. El grupo quiere que el Banco Mundial, el FMI y otras instituciones financieras multilaterales tomen la iniciativa de recaudar más de un billón de dólares al año para apoyar el desarrollo sostenible y los objetivos climáticos de los países en desarrollo, así como para compensar las pérdidas y los daños causados por fenómenos meteorológicos extremos.

Las reuniones de primavera del Banco Mundial y el FMI congregan a banqueros, ministros, ejecutivos del sector privado, representantes de la sociedad civil y académicos. Barbados no ha enviado a ningún representante a Washington, ya que ha preferido centrarse en la elaboración de una estrategia para su coalición mundial que impulsará reformas financieras.

El presidente francés Emmanuel Macron ya ha respaldado la Iniciativa de Bridgetown, que

estuvo en el centro de sus conversaciones durante la visita de Mottley a París en marzo. Su próxima reunión podría celebrarse en junio en la Cumbre para un Nuevo Pacto Financiero Mundial, convocada por Macron y que buscará centrarse en las reformas que pide la iniciativa liderada por la barbadense.

Por otra parte, John Kerry, enviado presidencial especial de Estados Unidos para el clima, también se ha mostrado abierto a las ideas de Mottley para la reforma de las finanzas multilaterales. La primera ministra de Barbados se ha ganado incluso el apoyo de dirigentes de instituciones financieras, como Kristalina Georgieva, directora gerente del FMI.

En la apertura de la reunión de primavera el lunes, Georgieva comentó que las crisis a las que se enfrenta el mundo “han devuelto la carga” a los pobres, e hizo un llamamiento a "reformas estructurales para elevar la productividad" y ofrecerles perspectivas de crecimiento a los países. Junto a Georgieva,

David Malpass, presidente del Grupo del Banco Mundial, añadió que “urgen cambios políticos” en medio de la creciente crisis de la deuda y los fenómenos climáticos extremos. No fue explícito, sin embargo, sobre si estos cambios incluían reformas del sistema financiero.

Pero las preguntas sobre si el Banco Mundial cambiará su modelo de préstamos o cómo abordará la pobreza y el calentamiento global pueden tardar más en responderse, sobre todo durante un periodo de transición en su presidencia. En las próximas semanas, se espera que Malpass, que se ha enfrentado a fuertes críticas y presiones por el compromiso del banco con la acción climática y su postura personal sobre el cambio climático, ceda su puesto a Ajay Banga, anteriormente director ejecutivo de Mastercard y presidente de la Cámara de Comercio Internacional.

Fuente: dialogochino.net

En la actualidad, tecnologías como el big data, la inteligencia artificial (IA) o la computación en la nube son adoptadas cada vez por más empresas alrededor del mundo. La población general de América Latina consideró que las nuevas tecnologías habilitaron prácticas positivas como comunicarse con amigos y familiares, hacer las compras más sencillas en línea y sobre todo el teletrabajo. Sin embargo, la región aún no toma un rumbo claro al respecto.

Es que según un informe de Salesforce y SMC+ Digital Public Affairs, las compañías buscan empleados capacitados en tecnologías como inteligencia artificial para el desarrollo de sus negocios, pero no los encuentran.

A esto se suma el temor de los empleados que

piensan que en los próximos años perderán sus trabajos debido a la robotización. La población cree que está en mano de las empresas el educar a sus actuales empleados y ofrecerles las habilidades necesarias para el futuro del trabajo.

La confianza

Alejandro Anderlic, director de asuntos gubernamentales y políticas públicas para Salesforce en América Latina, expresó que en la región ocurre un fenómeno particular y es que existe una falta generalizada de confianza en las personas y en las instituciones.

El 76,8% cree que compartir sus datos personales implica más riesgos que beneficios. El nivel bajo de ciberseguridad en América Latina es el cuarto punto. Los latinos se

El

de

personalesAdemás, crece el temor de los empleados que piensan que en los próximos años perderán sus trabajos debido a la robotización.

muestran reticentes a usar tarjetas de crédito o usar cuentas bancarias ya que tienen miedo de ser víctimas de robo de identidad además del exponencial número de ciberamenazas.

De igual forma, otro factor es la limitada cultura de datos y escasa transparencia en la región. En América Latina se generan muchos más datos de los que se usan para tomar decisiones, realizar predicciones o desarrollar nuevos productos y servicios para promover la innovación. Estos datos no suelen ser usados por los ciudadanos, instituciones públicas o privadas.

Anderlic aseveró que “hay que colocar a las personas en el centro, respetando su dignidad y sus derechos fundamentales y que la tecnología sea una herramienta para el bien común. El usuario de tecnología debería nutrirse de ella y no al revés”.

Agregó que “la tecnología no es mala ni buena; depende del uso que le demos. Un uso ético y responsable requiere poner en práctica valores como confianza, inclusión, igualdad e innovación. Como parte de la apuesta de Salesforce por estos valores, la compañía

cuenta desde 2018 con una Oficina de Uso Ético y Humano de la tecnología, desde la que se toman en cuenta todos estos puntos en cada una de las decisiones que tomamos. Tenemos que avanzar rápido, porque la tecnología avanza rápido, pero tenemos que hacerlo con cuidado, hacerlo entre todos y nunca olvidar de poner a los usuarios en el centro”.

De acuerdo con el experto, un punto a tener en cuenta es que no todas las nuevas tecnologías tienen el mismo nivel de impacto y utilidad en América Latina.

Soluciones como el blockchain, la IA, el Internet de las Cosas, la computación en la nube, la robótica y la automatización pueden implementarse perfectamente en industrias como la salud, la manufactura, la alimentación, el transporte y otros, pero en todos los casos, para funcionar necesitan desarrollarse en un marco de confianza entre las partes. Sin confianza no hay transacciones en línea, atención al cliente y otras miles de utilidades que pueden ayudar en la vida.

Fuente: semana.com

En la naturaleza, nada se desperdicia y los recursos se mueven a través de una cadena optimizada y eficiente de verdad

Geoffrey Hinton dedicó su carrera a investigar la red neuronal, un sistema matemático y computacional que aprende habilidades mediante el análisis de datos y dio inicio al desarrollo de la Inteligencia Artificial (IA).

Ahora que Google y Microsoft se enfrentan en una agresiva competencia por crear productos basados en IA, como el popular ChatGPT, Hinton se suma al coro de críticos que advierten que esta tecnología amenaza a la humanidad.

"Me consuelo con la excusa normal: si no lo hubiera hecho yo, lo habría hecho alguien más", dijo el informático británico de 75 años, conocido como el "padrino de la inteligencia artificial", en una entrevista publicada este lunes por el diario estadounidense The New York Times.

Después de haber renunciado a su empleo en Google, Hinton compartió sus temores con respecto al desarrollo de una tecnología que funciona mejor que el cerebro humano y que nadie tiene garantías de cómo podrá mantenerse bajo control.

"No creo que deban ampliar esto más hasta que hayan entendido si pueden controlarlo", dijo Hinton, quien ganó en 2018 junto con dos de sus estudiantes el Premio Turing, conocido como el Nobel de computación.

Dijo estar convencido de que a medida que las empresas mejoran su IA, los sistemas se vuelven cada vez más peligrosos. "Mira cómo era hace cinco años y cómo es ahora", aseguró. "Toma la diferencia y proyéctala hacia adelante. Es atemorizante".

"En este momento, (los sistemas de IA) no son más inteligentes que nosotros, por lo que puedo decir. Pero creo que pronto lo serán",

aseguró en una entrevista con la BBC. "Y dada la tasa de progreso, esperamos que las cosas mejoren bastante rápido. Así que debemos preocuparnos por eso", añadió.

¿Qué es verdad?

Hinton analizó el impacto que la IA podría tener en el consumo de contenidos digitales. Su preocupación más inmediata es que internet se llenará con fotos, videos y textos falsos y el usuario promedio "ya no podrá saber qué es verdad".

En su opinión, Google actuó "de forma muy responsable" y como un "buen administrador" de la IA hasta el año pasado, tomando la precaución de no lanzar productos que pudieran hacer daño.

Sin embargo, desde que Microsoft expandió su motor de búsqueda Bing con un chatbot, desafiando el negocio central de Google, se desató una carrera entre los gigantes tecnológicos que "podría ser imposible de detener".

Después de que se publicara la entrevista, Hinton aclaró en su cuenta de Twitter que no había renunciado a Google para poder criticar la empresa. "En realidad, me fui para poder hablar sobre los peligros de la IA sin considerar cómo afecta esto a Google".

Otra de las inquietudes de Hinton es cómo la IA revolucionará el mercado laboral. En lugar de complementar a los humanos, podría reemplazarlos en innumerables oficios en los que se desempeñan tareas rutinarias.

"Se quita el trabajo pesado", pero "podría quitar más que eso", indicó.

Su mayor preocupación es que las tecnologías

en el futuro amenacen a la humanidad y se desarrollen armas verdaderamente autónomas, como "robots asesinos".

Los sistemas de IA "a menudo aprenden un comportamiento inesperado de la gran cantidad de datos que analizan", explicó. "Las personas y las empresas permiten a los sistemas de IA no solo generar su propio código, sino también ejecutar ese código por su cuenta".

"Algunas personas creían en la idea de que estas cosas podían volverse más inteligentes que las personas", dijo. "Pero la mayoría pensó que estaba muy lejos. Yo pensé que estaba muy lejos. Pensé que faltaban entre 30 y 50 años o incluso más. Obviamente, ya no pienso eso".

Aunque se trata de una amenaza hipotética, Hinton vaticinó que la competencia entre Google, Microsoft y otros se convertirá en una carrera global sin regulaciones internacionales.

Recordó que a diferencia de las armas nucleares, no hay forma de saber si las empresas o los países están trabajando en la IA en secreto.

Su mayor esperanza es que los principales científicos del mundo colaboren en formas de controlar esta tecnología.

Decía el arquitecto Marco Vitruvio allá por el siglo I a.C. que los edificios y los materiales con los que los levantamos tendrían, en la medida de lo posible, que cumplir tres requisitos: deben ser duraderos, funcionales y bonitos. Poco tiene que ver la Roma de Vitruvio con el laboratorio de Zúrich en el que trabajaban Michal Ganobjack, Wim J. Malfait y el resto de sus colegas, pero a la hora de plantear su último trabajo han decidido guiarse por la terna ideal del maestro romano. El resultado es un nuevo ladrillo que quiere revolucionar nuestras viviendas.

Duradero, funcional, bonito… y transparente.

Reinventando el ladrillo. Suena ambicioso, pero esa es la meta que se han marcado Ganobjack, Malfait y el resto de sus compañeros de Empa, un instituto suizo de investigación especializado en ciencia y tecnología de materiales. Como detallan en un artículo que han publicado en Journal of Building Engineering, el equipo decidió recoger el guante lanzado hace siglos por Vitrubio y desarrollar un material que cumpliese sus requisitos y resultase además resistente y eficiente.

"No existe en el mercado ningún elemento constructivo que ofrezca funciones portantes, eficiencia térmica y propiedades translúcidas a la vez. El objetivo era diseñar un nuevo elemento para el cerramiento aislante y translúcido de paredes envolventes de edificios que cumpliera las tres cualidades vitruvianas

y, al mismo tiempo, ofreciera una nueva combinación de eficiencia energética, aumento de la luz natural y eficiencia espacial", concluyen los investigadores en su estudio.

¿Y cuál es su propuesta? Ladrillos translúcidos. El concepto no es precisamente nuevo, ni rompedor. Los arquitectos llevan tiempo usándolos en el diseño de hogares, oficinas y negocios. Lo realmente novedoso en la propuesta de Empa es que —sostienen sus autores— consigue solucionar los dos grandes puntos débiles que han lastrado hasta ahora este tipo de piezas: su capacidad aislante y sobre todo fuerza, lo que complicaba su uso por ejemplo en muros de carga.

Las pruebas muestran que su conductividad térmica media es de 53 mW/ (m-K), "inferior incluso a la de cualquiera ladrillo aislante opaco del que se tenga noticia", recalcan sus creadores, que con esos datos sobre la mesa reivindican que se trata de las piezas de su tipo de mayor rendimiento disponible ahora en el mercado. En lo que se refiere a resistencia a la compresión de los ladrillos, los experimentos han marcado casi 45 megapascales (Mpa): "Se puede realizar un sistema de muy alta resistencia con una baja conductividad térmica y buena transmisión de la luz”.

La clave: el aerogel. Para dar forma a sus ladrillos los investigadores combinaron vidrio flotado y gránulos

translúcidos de aerogel de sílice. La "receta" se completa con epoxi. A lo largo de su estudio los científicos del organismo suizo probaron con varios diseños, formas, materiales e incluso disposiciones distintas, jugando con las distancias entre los paneles de vidrio o los espaciadores internos. No partían de cero. En 2017 Jannis Wernery y sus colegas de Empa ya presentaron Aerobrick, que integra aerogeles de sílice en ladrillos de construcción.

El diseño final integra cuatro paneles de vidrio transparente flotado regular de 12 mm conectados con espaciadores y las caras lateral, inferior y superior selladas con una capa epoxi de 1,5 mmm. Por último, las cavidades se rellenaron con gránulos de aerogel sin aglutinante y luego se sellaron cada una de las aperturas con cinta transparente. El resultado: ladrillos translúcidos de 500 mm x 136 mm x 84 mm.

¿Y por qué resultan interesantes? Porque permitirían expandir el uso de ladrillos de vidrio, que han disfrutado de cierta popularidad en la arquitectura al permitir el paso de la luz, pero han tenido que

enfrontarse a dos hándicaps: de su escasa eficiencia como aislante y una resistencia que dificultaba su uso en muros de carga. "Esto hace posible construir muros estéticos y translúcidos que reducen la necesidad de iluminación artificial en el interior del edificio", razona Empa.

Al fin y al cabo, como recuerda el centro suizo, para aprovechar al máximo las ventajas de los bloques de vidrio es necesario emplearlos en paredes enteras, lo que exige a su vez que ofrezcan un correcto aislamiento térmico y soporten cierta carga. "Combinación que no hasta ahora no existía en el mercado de esta forma", concluye Empa. Su análisis de costos muestra que las piezas pueden ser "bastante competitivas" y aplicables a una amplia variedad de espacios, desde oficinas, bibliotecas o museos a edificios residenciales, vestíbulos o gimnasios.

Fuente: xataca.comSe presenta un nuevo concepto que da una vuelta de tuerca a la tecnología de los superconductores para crear carreteras capaces de transportar, a 650 km/h, personas, mercancías y energía.

Un superconductor es un material que, cuando se enfría a una temperatura extremadamente baja, pierde completamente su resistencia eléctrica y se convierte en un conductor perfecto de electricidad. Es decir, es un material que puede transportar corriente eléctrica sin las pérdidas provocadas por la resistencia. Además, también exhibe efectos magnéticos únicos. Por el efecto Meissner, un superconductor puede flotar en un campo magnético externo. Por eso, se utilizan en aplicaciones como la creación de imanes muy potentes, la transmisión de energía eléctrica sin pérdidas, en la física de materiales y en la fusión nuclear.

En 1987, la investigación de la superconductividad dio un vuelco cuando un equipo dirigido por el físico de la Universidad de Houston (UH) Paul Chu descubrió un compuesto que actuaba como superconductor a una temperatura superior al punto de ebullición del nitrógeno líquido.

Desde entonces, se ha demostrado que los superconductores se pueden usar para impulsar trenes que levitan magnéticamente y para transmitir energía eléctrica sin pérdidas debidas a la resistencia. Sin embargo, durante mucho tiempo, su uso se ha visto obstaculizado por los altos costes del material y su aplicación.

Una vuelta de tuerca al sistema Ahora, un equipo de investigadores de la Universidad de Houston junto a varios investigadores alemanes ha mostrado una forma de reducir estos costes y mejorar el transporte de energía y el tránsito mediante el uso de superconductores para mover personas, carga y energía utilizando la infraestructura vial ya existente.

El concepto se describe en un artículo publicado el 24 de abril de 2023 en la revista APL Energy. Allí se sugiere un futuro en el que los viajes aéreos y el transporte de carga tradicional se habrían vuelto obsoletos al verse reemplazados por un

"supersistema" que permite que los vehículos particulares y comerciales viajen a velocidades de hasta 645 km/h (400 mph).

“Una tecnología que cambiará el mundo”, asegura Zhifeng Ren, director del Centro de Superconductividad de Texas en UH y autor principal del artículo. “La superconductividad es un fenómeno físico muy prometedor para transmitir energía eléctrica sin pérdidas, para impulsar trenes súper rápidos que levitan magnéticamente y para almacenar energía. Pero no ha sido económicamente viable, por lo que aún no se ha podido implementar a gran escala”, añade.

Ren afirma que los detalles técnicos aún no se han resuelto, pero que “la curva de aprendizaje no debería ser pronunciada ya que hemos aprendido mucho durante los últimos 40 años”. Si bien la financiación es un desafío, la idea de un sistema de transporte combinado reduciría los costes de operación individuales de cada sistema.

Aunque el documento publicado con este concepto no incluye un análisis económico, la reducción de costes y los posibles beneficios económicos y ambientales a largo plazo del proyecto superarían los costes iniciales. También proporcionaría una forma de almacenar y transportar hidrógeno licuado, una importante fuente futura de energía limpia. Mientras se almacena y a la vez se transporta, el hidrógeno licuado se utilizaría para enfriar la guía del superconductor, reduciendo la necesidad de instalar un sistema de tubería dedicado capaz de enfriarlo a -253 ºC.

Los trenes de levitación magnética integran superconductores incrustados en su tren de rodadura que levitan sobre un rail magnetizado. El sistema descrito utiliza este concepto, incorporando superconductores en

la infraestructura vial existente y agregando imanes a los trenes de rodaje de los vehículos, lo que evita tener que enfriar los superconductores en cada vehículo. El hidrógeno licuado enfriaría los superconductores a medida que se mueve por el sistema, con nitrógeno licuado y una capa de vacío utilizada para aislarlo térmicamente del hidrógeno.

Los investigadores construyeron un modelo para demostrar la viabilidad técnica del proyecto haciendo levitar un imán sobre una guía superconductora y utilizando nitrógeno licuado para enfriar los superconductores. Ren explica que los modelos futuros utilizarán hidrógeno.

Los vehículos con trenes de rodaje magnetizados, que pueden ser trenes, camiones de carga o incluso vehículos particulares entrarían en la vía superconductora levitando y se desplazarían a gran velocidad para llegar a su destino. Al salir de estas vías, continuarían su viaje propulsados por motores tradicionales eléctricos o de combustión interna.

El consumo de combustible o energía eléctrica se reduciría drásticamente mientras el vehículo permaneciera en la vía superconductora, recortando el coste de los viajes y la huella ambiental. “Juntos, todos esos beneficios, podrían cambiar el mundo”, asegura Ren de nuevo.

Junto a él, los coautores del proyecto son: Shaowei Song, del Centro de Superconductividad de Texas en UH; Kornelius Nielsch, del Instituto Leibniz para la Investigación de Materiales y Estado Sólido en Dresden, Alemania, y O. Vakaliuk, U. Floegel-Delor y F. Werfel, del Adelwitz Technologiezentrum GmbH (ATZ) de Torgau, Alemania, que se especializa en la fabricación de materiales superconductores a alta temperatura.

Fuente: hibridoyelectricos.com

Como en otras industrias culturales, en el mundo editorial también hubo un momento en que parecía que lo digital iba a borrar del mapa el formato tradicional, ese papel con siglos de vigencia y que había moldeado la transmisión de conocimiento desde la Edad Media, cuando Johannes Gutenberg inventó la imprenta en Maguncia.

Corría el año 2006 y por aquel entonces la primera generación del Kindle o los lectores PRS de Sony, ya sin teclado incorporado, causaban furor. Dispositivos que copaban las listas de venta de electrónica y se convertían en el regalo más recurrente de las Navidades. Un poco más tarde, en 2010, Amazon anunciaba a bombo y platillo que, por primera vez, los títulos vendidos para el Kindle superaban a los comercializados en tapa dura (hardcover).

Ese mismo año, el boom de los eBooks llevó a un tecnófilo de relumbrón como Nicholas Negroponte, gurú y fundador del MIT Media Lab, a pronosticar el "fin del libro en papel" para 2015, o, por lo menos, su declive inevitable hasta convertirse en un objeto prácticamente para coleccionistas. La misma digitalización que or entonces estaba acabando con la venta de soportes de música y cine como el CD o el DVD también cambiaría para siempre la lectura física, en papel.

Pero las profecías no se cumplieron. Y los números demuestran que el libro en papel hoy está más vivo que nunca y que ha sintonizado con el gusto de muchas personas que encuentran en la lectura un momento para la reflexión y para la desconexión digital. Una aproximación entre hedonista y fetichista al libro como objeto físico.

Según datos del Informe anual del libro digital, de Libranda, en 2021 el libro electrónico en lengua española sólo movió 75 millones de euros en España, un 6,3% del total del mercado editorial (excluido el libro académico y de texto), que ascendió a 1.186 millones de euros. En líneas generales, la cuota del libro digital no llega al 10%, aunque, cuando se trata de bestsellers, puede oscilar entre el 15% y el 25%. Y hay títulos donde excepcionalmente la versión digital alcanza la cota del 40%.

Los datos indican que la lectura en papel y en formato electrónico conviven felizmente, aunque se imponga el libro físico frente sobre las pantallas de tinta electrónica o los paneles retroiluminados de las tabletas. Según el Barómetro de hábitos de lectura y compra de libros en España en 2022, elaborado por la Federación de Gremios

de Editores de España (FGEE), casi un 30% de la población mayor de 14 años recurre a los formatos digitales por un 70% que sigue apegado al papel. El e-reader y la tableta siguen siendo los dispositivos más utilizados, por delante del smartphone.

En Estados Unidos, uno de los mercados donde más han avanzado los eBooks, las últimas cifras también muestran que hay papel para rato. Allí, y según una encuesta de Pew Research Center realizada antes de la pandemia, las ventas de libros en papel multiplicaban por cuatro las de obras en formato electrónico. Y un 37% de los estadounidenses aseguraba que solo leía en papel, frente a un 7% que únicamente recurría al formato electrónico.

El sector editorial ha apostado por el formato electrónico precisamente porque hay una parte de los lectores que lo demandan. "Las editoriales tenemos e-books porque no podemos permitirnos no tenerlos. Pero obviamente vendemos más en papel", confirma Verónica Vicente, responsable de comunicación de Capitán Swing. "A la gente de que le gustan los libros, le gusta tenerlos. Es un mundo muy fetichista", insiste.

Jaume Balmes es un especialista en edición que enseña en la Universitat Oberta de Catalunya y que trabaja para editoriales. Balmes, que ahora está muy centrado en una colaboración con el Grupo Planeta, siempre defendió que el libro impreso no tenía rival. Vicente también defiende que el sector editorial siempre entendió que ambos formatos convivirían y que muy pocos pensaron que realmente uno de ellos iba a desaparecer.

En opinión de Balmes, siempre hubo razones para estar del lado del papel, más allá de lo que él considera clichés, como el olor de la tinta, el tacto del papel o el diseño de las portadas, que acaban no viéndose porque en las estanterías solo se muestra el lomo del libro:

El libro impreso en papel y encuadernado es un objeto tecnológicamente avanzadísimo y que roza la perfección. Acceder a su contenido necesita de una fuente de luz, que tenemos de forma gratuita varias horas al día o muy barata el resto de la jornada (sí, iluminar es barato y una pequeña fracción de la factura eléctrica desmesurada que pagamos hoy en día), y saber leer, que es algo que la educación pública nos proporciona también de forma gratuita a la gran mayoría de las personas. Es un objeto ligero, duradero, resistente, muy barato de producir y que tiene un precio final relativamente barato. Además, permite ser "usado" cientos de veces sin más intermediación que dicha luz y la alfabetización hoy en día masificada.

Además, la tecnología que hace posible el libro impreso también ha avanzado mucho en las últimas décadas. "La impresión cada vez emplea mejores tintas, los papeles cada vez necesitan de menos recursos naturales para lograr una calidad excepcional, la encuadernación cada vez es más rápida y fuerte. Son evoluciones silenciosas para el lector, pero no paran y se hacen enormes inversiones de forma constante", añade Balmes.

El sector del libro físico también ha sido pionero en modelos de negocio que hoy están plenamente vigentes, como el de la suscripción. "Las bibliotecas existen casi antes que el libro que conocemos hoy en día, y eso es lo que copian las empresas de suscripción a contenido. El libro primitivo, el códice, era accesible únicamente en bibliotecas, únicamente en modo streaming y de suscripción. Si bien la alfabetización era algo anecdótico y reservado a las clases extractivas, el mercado editorial era 100% en este modelo", explica Balmes.

El revival de las librerías

Según el último barómetro de la FGEE, el índice de lectura de los españoles subió 5,7 puntos de 2012 a 2022. Y ahora casi el 65% de los españoles leen en su tiempo libre. Además, esta tendencia ascendente tuvo un impulso con la pandemia y las restricciones de movimiento que impuso. Y del buen momento de la lectura se han beneficiado las librerías, un tipo de comercio amenazado en las últimas décadas por la venta online, por las grandes superficies y por la piratería.

Como consecuencia, está habiendo un revival o renacimiento de la librería, que ahora se presenta como un punto de encuentro para la comunidad y que es capaz de ofrecer no solo su producto, el libro, sino toda una serie de experiencias. Según los últimos datos de la Confederación Española de Gremios y Asociaciones de Libreros (CEGAL), el año pasado había 2.977 librerías en este país, y de ellas el 67% tenía página web y un 84% redes sociales.

En el mundo editorial, al contrario de lo que pasa en otros sectores, el pequeño comercio planta cara a los

grandes distribuidores y cadenas logísticas. Según GfK, en 2022 un 40% de las compras de libros en España se realizaron en librerías independientes. Y en Cataluña, las librerías incluso se impusieron, con un 55% de las ventas, a los grandes almacenes y los hipermercados. Es un fenómeno que se ve en más países y que, otra vez, hunde sus raíces en el cambio de hábitos de vida que trajo la COVID-19.

"Las librerías no sólo sobreviven en los últimos años, sino que cada vez se abren más", sostiene Pablo Bonet, director de la Asociación de Librerías de Madrid y que durante 18 años tuvo su propio establecimiento. Bonet destaca que la pandemia ha vuelto a poner en el mapa a la librería "de proximidad", un punto de venta que se ha abierto al comercio online, que practica el reparto sostenible, que hace presentaciones y reuniones o que retransmite sus actividades por streaming para fidelizar lectores. "Las librerías son espacios de encuentro. Y no hay mejor recomendador que un librero", concluye Bonet.

En este punto insiste Elena Martínez, de la Librería Serendipias, en Tres Cantos: "Las librerías ofrecen un producto que no es solo un producto, es una experiencia que va más allá de la lectura. El acudir a una librería, recorrer las estanterías, dejarte aconsejar por el librero para descubrir cuál es el mejor libro para ti en el momento en el que te encuentras… Llegar a casa, hacerte un té o un café y sentarte en tu lugar favorito para perderte entre sus páginas. Eso ningún producto digital va a poder imitarlo, y es lo que hace que las librerías se hayan convertido en lugares casi mágicos".

Martínez recuerda que a ella un medio de comunicación la llamó durante la pandemia la "librera coraje", y que sus vecinos la conocían como "librera bicicletera" porque salvó su negocio durante el confinamiento repartiendo ejemplares por este medio. Un ejemplo de cómo el libro físico, contra viento y marea, se ha resistido a morir.

Fuente: xatacacom

En las filas tradicionales, los clientes pierden tiempo valioso y pueden sentirse desatendidos. Esto disminuye su satisfacción y de paso, genera problemas para la operativa.

Por esta razón, hoy en día, muchas empresas están pensando en ofrecer un sistema de filas virtuales que permita a sus clientes hacer cola de una manera completamente diferente.

En este artículo, exploraremos cómo las filas virtuales pueden mejorar la experiencia del cliente y optimizar procesos de tu organización.

Como ya es sabido por muchos, las filas virtuales son una solución tecnológica que permite a los clientes unirse a una fila virtual en lugar de esperar físicamente en una sucursal.

Los clientes pueden reservar un lugar en la fila a través de su teléfono móvil, tablet u ordenador y recibir actualizaciones en tiempo real sobre su lugar en la fila.

Ahora bien, mucho más allá de lo que son, profundizaremos en lo que aportan en el journey del cliente.

¿Cómo pueden las filas virtuales impulsar el viaje del cliente?

1. Mejoran la experiencia del cliente

Las filas virtuales ofrecen a los clientes una forma más cómoda de esperar en la fila sin tener que estar físicamente presentes en la sucursal.

Este proceso puede ocurrir en cualquier momento, desde cualquier lugar y ser 100% autogestionado. Una de las cosas que más valoran los clientes por estos días.

El tiempo que pasan los clientes en una fila puede parecer una eternidad, incluso si no han estado esperando tanto tiempo.

Por el contrario, cuando no deben sentarse en sala de espera o permanecer de pie en la fila, los clientes no se sienten tan atrapados y su percepción de cuánto tiempo están esperando disminuye.

Además, las colas virtuales eliminan la mayor parte de las conjeturas que hace un cliente sobre cuánto tiempo debe esperar ya que permite enviar estimaciones de tiempo directamente a los teléfonos de los clientes.

Las filas virtuales permiten a los clientes hacer otras cosas mientras esperan su turno y aprovechar al máximo el tiempo reduciendo su frustración y estrés.

Las filas virtuales no solo benefician a los clientes, también pueden mejorar la eficiencia operativa.

Las empresas podrían pensar incluso en reducir la cantidad de personal necesario en la sucursal, lo que a su vez reduce los costos operativos.

Además, utilizar la información de la fila virtual para optimizar la asignación de personal y mejorar la eficiencia en la sucursal.

Las filas virtuales pueden personalizar la experiencia del cliente al permitirles elegir su tipo de servicio, sucursal y hora de llegada.

Los clientes pueden reservar un lugar en la fila para servicios específicos dependiendo de los que la organización configure para su uso. Esto ayuda a los clientes a ahorrar tiempo y mejora su experiencia general en la sucursal.

Cuando los clientes están atrapados en la fila, no

pueden comprar (aparte de las posibles compras impulsivas cerca de la caja). Las colas virtuales permiten a las personas comprar mientras esperan.

Esto no solo mejora la experiencia del cliente, sino que también crea más oportunidades de venta para la organización.

Algunas soluciones de filas virtuales llevan esta idea un paso más allá y envían ofertas y cupones personalizados a los teléfonos de los clientes mientras esperan su turno en la fila.

Esto crea una percepción adicional de valor y “recompensa” al cliente por usar la cola virtual.

¿Cómo implementar filas virtuales en una organización?

La implementación es relativamente fácil y no requiere una gran inversión en tecnología.

Hay muchas soluciones de filas virtuales disponibles en el mercado como; por ejemplo, la de Debmedia que puede ser personalizadas para satisfacer las necesidades específicas de cada organización.

Este sistema es fáciles de usar para los clientes y permiten las empresas recopilar datos valiosos sobre la experiencia del cliente.

Debmedia es una empresa que lleva más de 10 años mejorando la atención al cliente de organizaciones de diversos sectores como bancos, aseguradoras, municipalidades, retailers y telecomunicadoras.

Cuentan con presencia en 10 países de LATAM, más de 350 clientes y más de 50 partners que trabajan para hacer llegar el software a nuevas compañías, Además cuentan con diversas soluciones destinadas a mejorar la interacción entre las empresas y sus clientes de manera exitosa: Gestión de Filas, Cartelería Digital, Citas Online, Fila Virtual y Atención Virtual por videollamada.