Comenzamos otro año en la Revista Y/O con perspectivas muy prometedoras para el sector asegurador y financiero a nivel regional; como siempre compartiendo artículos y notas destacadas para arrancar el 2023 con la información precisa, relevante y destacada que nos conduce en este séptimo año de vida de nuestra publicación.

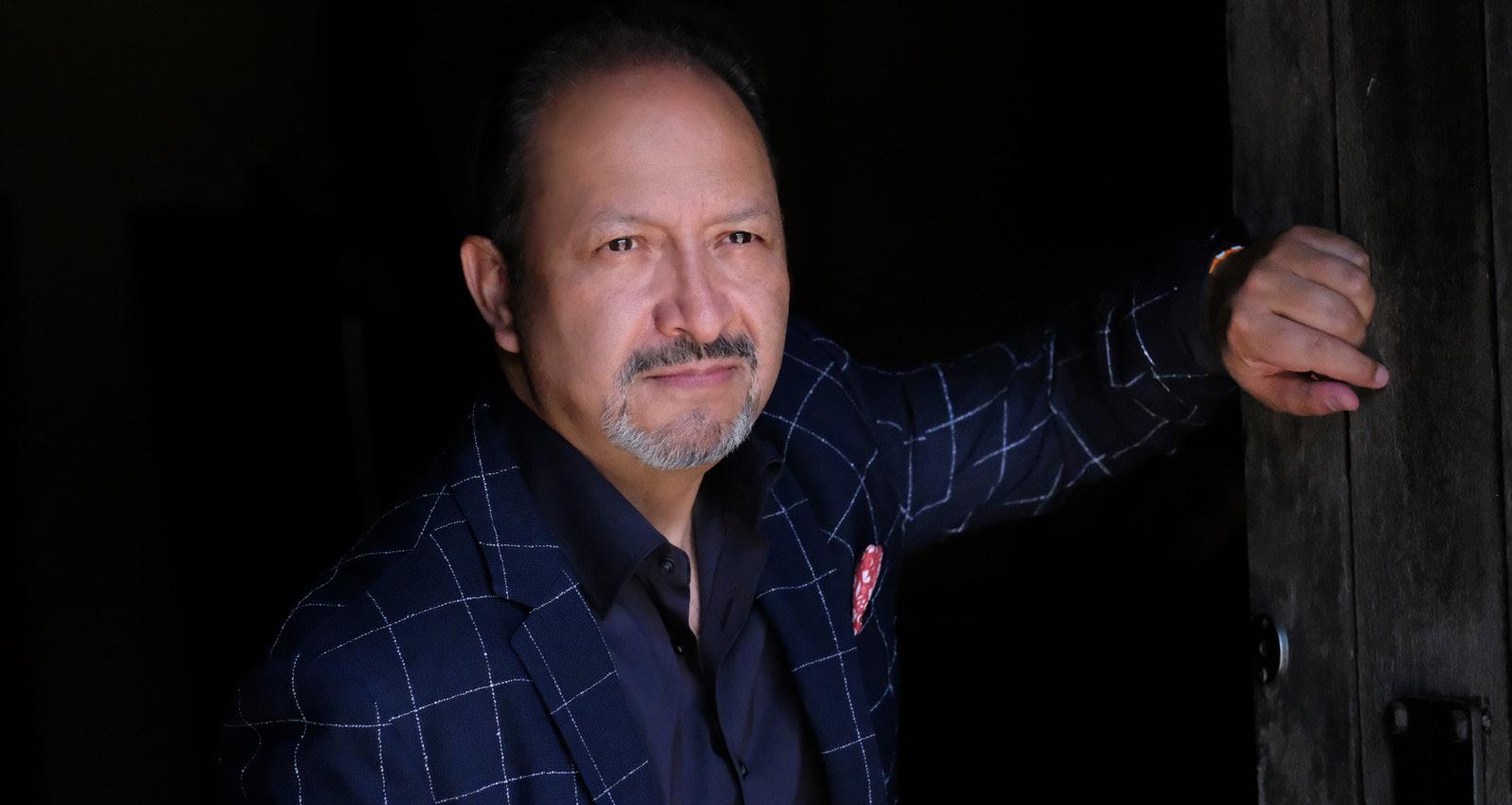

Nos acompaña en la portada Marcelo Escobar, ejecutivo imprescindible del mundo de las microfinanzas y que dirige BancoSol como Gerente General; podremos conocerlo como profesional y persona en las páginas que siguen.

También compartimos una nueva sección que será permanente a lo largo del tiempo y que rescatará todas las actividades, noticias e iniciativas de La Alianza del Seguro, organización de la cual somos media partners oficiales.

Agradecemos por supuesto a las compañías de seguros, brokers y bancos que confían en la Revista Y/O para ser parte de nuestras páginas mes a mes.

¡Invitadas/os a disfrutar y compartir la primera edición del año!

Sergio Suxo Director GeneralRolando Kempff

Germán Molina

Ernesto Bodenheimer

Pasqual Llongueras

Francisco Gómez

Marcos Urarte

Patricio Fernánez Canto

Xavier Marcet

Gabriel Mysler

Alejandro Melamed

Camila Acosta

Jorge Suxo

Pag. 11 Nota de tapa

Conociendo a Marcelo Escobar Gerente General de BancoSol

Pag. 9

Claves para atraer a la nueva generación a los Seguros

Pag. 20

Primer seguro para accidentes de deportistas en cancha

26 18

3 tendencias que impulsarán el sector asegurador en 2023

10 empresas unicornio en América Latina

32 46

Finanzas Cuantitativas: origen y aplicaciones

Tips para mejorar la atención al cliente por WhatsApp

Pag. 40

CES 2023:

Avances tecnológicos para el año que comienza

Tenemos que conseguir que los jóvenes profesionales comprendan que existen muchas funciones diferentes en el sector de los seguros.

Cambiar la mentalidad de los jóvenes sobre los seguros será clave para atraer a la próxima generación de corredores, suscriptores, gestores de riesgos y liquidadores de siniestros. Sin embargo, el sector asegurador necesita reforzar los beneficios de trabajar en esta industria, que en muchas ocasiones se ha descrito como «algo gris», y dirigir la conversación para abordar mejor los objetivos profesionales de los millennials, que se postulan como creativos, emprendedores y ricos en oportunidades para mejorar la vida de las personas.

«Los millennials quieren marcar la diferencia y ayudar a la gente en sus carreras, y deberíamos utilizar esto en nuestro manual de contratación», afirma Diane Delaney, directora ejecutiva de la Private Risk Management Association (PRMA), en una información de Insurance Business.

El sector es también su mejor defensor cuando se trata de disipar mitos sobre la profesión. Una de las ideas erróneas más comunes es que las opciones profesionales y la progresión son limitadas. «Tenemos que conseguir que los jóvenes profesionales comprendan que existen muchas funciones

diferentes en el sector de los seguros, desde la suscripción hasta las reclamaciones, pasando por el asesoramiento jurídico, las finanzas, las ventas y el marketing», añadió Delaney, en conversación con la publicación digital.

A su juicio, hay infinitas oportunidades desde el punto de vista del crecimiento. «No sólo tenemos que buscar a alguien que tenga un título en empresariales o finanzas. Alguien con pasión por las bellas artes podría asesorar a familias de éxito sobre su colección de arte, o un ingeniero podría ayudar a diseccionar un siniestro tras un siniestro inmobiliario, por ejemplo», alega la experta.

Para la presidenta y consejera delegada de Personal Risk Management Solutions y miembro del consejo de administración de PRMA, Celia Santana, «los seguros todavía tienen que sacudirse una mala reputación», señala en entrevista para Business Insurance.

«Si estoy en un vuelo y alguien que se sienta a mi lado me pregunta: ‘¿A qué te dedicas?’, y yo le respondo: ‘Me dedico a los seguros’, la conversación termina ahí mismo», afirma Santana, que también es Mujer de Élite 2022 de Insurance Business America.

«Los seguros tienen mala reputación por muchas razones. Pero creo que se debe sobre todo a que el consumidor medio tiene una mala opinión de los seguros. Así que lo que intentamos es mostrar a la gente que el trabajo que hacemos es importante y que existe una progresión profesional en el sector».

Según Delaney, contar historias es fundamental para cambiar la mentalidad del público sobre los seguros. Las empresas y las agencias no siempre hacen el mejor trabajo a la hora de contar sus historias y destacar la estabilidad que aporta la profesión. «Creo que eso nos impide acceder a algunos de esos jóvenes que se interesarían por los seguros», afirma. «El seguro es algo

esencial, e independientemente del estado de la economía, siempre está ahí y siempre desarrolla cosas nuevas. No va a desaparecer. Puede que la gente de tu alrededor esté perdiendo puestos de trabajo, pero los seguros llevan aquí décadas y seguirán estando», puntualiza.

La reputación del seguro español

En España, siete aseguradoras figuran en el ranking de 2022 de las compañías con mejor reputación, elaborado por el Monitor Empresarial de Reputación Corporativa (MERCO) y que se presenta cada año. Son: Mapfre, Mutua Madrileña, Sanitas, Axa, Línea Directa, DKV Seguros y Santalucia.

Entre los aspectos con los que se prepara este ranking destacan los resultados económicos, el comportamiento ético, la transparencia, el buen gobierno corporativo, el compromiso con el medio ambiente, la calidad laboral y la oferta comercial.

Crece la demanda por la contratación de talento en España en 2023

Por otro lado, según revela el III Barómetro LHH Executive sobre Liderazgo Directivo en España: líderes ante el futuro de la empresa, más de la mitad de los directivos y directivas españoles tiene previsto contratar nuevo personal a lo largo de 2023. El 53,88% de los managers encuestados tiene previsto contratar a alguien en el próximo año, y el 38,95% lo hará ya en 2024. Sin embargo, el 25% de los encuestados no contratará a nadie en los próximos dos años.

En cuanto a los perfiles más demandados, la apuesta se dirige principalmente a técnicos, mandos intermedios y roles creativos con el impulso de la conciliación y flexibilidad.

Fuente: future.inese.es

Entrevistamos a uno de los ejecutivos más destacados del mercado financiero boliviano

Tuvimos el placer de conversar con Marcelo Escobar, Gerente General de BancoSol; uno de los ejecutivos más importantes del sector financiero en Bolivia, destacado profesional al cual conoceremos tanto en el ámbito laboral como personal, gracias a la agradable conversación que compartimos a continuación:

¿Cómo se inicia en el campo profesional?, ¿cuál es su formación?

Inicié mis actividades en el campo profesional como oficial de créditos en la Sucursal Oruro del entonces Banco Boliviano Americano S.A., donde llegué a desempeñar cargos ejecutivos (19881998). Esta experiencia no sólo me permitió conocer muy de cerca las necesidades de los clientes, sino también encaminar mi especialización en el sector financiero hasta dirigir, a la fecha, la Gerencia General de BancoSol, la entidad líder en microfinanzas de Bolivia.

Soy Licenciado en Administración de Empresas por el Instituto Tecnológico y de Estudios Superiores de Monterrey (ITESM - México); Magister en Gestión y Política Pública bajo el Programa de Harvard Institute for International Development de la Universidad Católica Boliviana; Diplomado en Estrategias de Inclusión Financiera por Harvard Business School, y Diplomado en Estrategias Fintech por Wharton School of Business, de la Universidad de Pennsylvania.

¿Cuál ha sido su recorrido empresarial?

Cuento con 35 años de trayectoria profesional, orientada principalmente a instituciones financieras, así como 10 años de experiencia profesional internacional en posiciones ejecutivas de primera línea estratégica y decisional.

Desde el pasado mes de octubre soy Gerente General de BancoSol, entidad donde fui Gerente General interino entre enero y octubre, también desempeñé el cargo de Gerente Nacional de Créditos en el periodo 2001 a 2010, y Gerente Nacional de Negocios de marzo 2019 a enero 2021. Asimismo, soy Presidente de Directorio de la Asociación de Entidades Financieras Especializadas

en Microfinanzas (ASOFIN), miembro del Directorio de la Asociación de Bancos Privados de Bolivia (ASOBAN), y miembro del Comité Ejecutivo de la Confederación de Empresarios Privados de Bolivia (CEPB).

Durante 2010 a marzo de 2019, fui Gerente Corporativo de Negocios del Grupo ACP en Perú y también Director General de Banco Forjadores, en México.

¿Cuáles considera que han sido sus mejores logros?

Haber ejercido cargos ejecutivos en el ámbito internacional y, sobre todo liderar BancoSol.

¿Cuál es percepción de la situación económica nacional?

Comencemos revisando algunos indicadores. Bolivia cerró el año 2022 con una inflación anual de 3,12% (cerca de la meta de 3,3% que fijó el Gobierno), una de las más bajas en comparación con los índices registrados en otros países de la región, según datos del Instituto Nacional de Estadística (INE).

También mostró un dinamismo importante en el crecimiento económico, llegando a 6,1% en 2021 y cerca del 4% en 2022, mientras que para este 2023 el Gobierno proyecta un crecimiento del Producto Interno Bruto (PIB) de 4,86%; un déficit fiscal de aproximadamente del 7,49% del PIB y una tasa de inflación de fin de período en torno al 3,28%.

Las exportaciones subieron en 16,62%; la inversión pública y privada en un 7,75%; las importaciones en 7,8%; los gastos de los hogares en 4,15%, y el gasto público en 4,11%.

Además, de acuerdo a datos oficiales, el Fondo Monetario Internacional (FMI) prevé un crecimiento económico para Bolivia en 2023 de 3,2%, mientras que el Banco Mundial de 2,8% y la Comisión Económica para América Latina y el Caribe (Cepal) de 2,9%.

Estos organismos proyectan también que Bolivia estará entre las economías de mayor crecimiento en la región en 2023, de acuerdo con el Ministerio de Economía y Finanzas Públicas.

En función a estos indicadores nacionales y proyecciones de organismos multilaterales, podemos evidenciar un importante dinamismo en la economía boliviana. Son datos que dan certidumbre a los actores económicos, pero sobre todo a las familias bolivianas. Ahora bien, el Gobierno debe tomar algunas medidas importantes para mantener esta perspectiva positiva, por ejemplo, en la mitigación de la caída de las RIN, la lucha contra el contrabando y la corrupción.

¿Cuál considera que es el mayor y mejor aporte de las Microfinanzas en Bolivia y la región? Como mayor y gran aporte, las microfinanzas han sido, y son, una eficaz herramienta en la lucha contra la pobreza y la desigualdad. Las microfinanzas brindan oportunidades de progreso para las personas que buscan un mejor futuro, generan inclusión social, crean empleo, son un motor de desarrollo económico y social de los países.

No podemos olvidar que, según datos del Banco Mundial, de cada 100 personas que dejaron de ser pobres, el 77,5% fue debido al emprendimiento, y de ahí la importancia del acceso financiero para el desarrollo de las actividades económicas.

En Bolivia, podemos destacar que el sector microfinanciero ha registrado importantes cifras en la gestión pasada. Por ejemplo, las operaciones de crédito sumaron 668.688 a cierre del año, de las cuales, un 72,9% fueron microcrédito, y se alcanzó una cartera de Bs 33.656 millones, un 8% más de lo registrado en la gestión 2021 (Bs 31.141 millones).

En el caso de BancoSol, desde nuestro origen, hemos financiado más de 5 millones de microproyectos de emprendedores y emprendedoras bolivianos/as, y en la gestión pasada brindamos créditos por valor de 2.088 USD MM. Pero además del crédito, también se brindaron productos de ahorro y seguros, tan importantes para contribuir al progreso y salud financiera de los nuestros clientes, además de educación financiera y capacitación en habilidades y conocimientos para potenciar sus negocios.

Pero queda mucho trabajo por hacer, tanto en Bolivia como en América Latina. Si bien se evidencia una mejora general de la región en los índices de inclusión financiera, todavía hay un gran

segmento de la población lejos de la financiación, lo que limita sus oportunidades de desarrollo. Entre ellos, mujeres, las personas de mayor edad, los habitantes de áreas rurales, las personas con menor nivel educativo o con un nivel socioeconómico más bajo, los trabajadores informales y las personas sin acceso a internet, entre otros grupos poblacionales, a los que sin, duda, debemos atender.

¿Cuál su percepción sobre el desarrollo del comercio digital?

A nivel mundial, el comercio digital ha evolucionado de forma exponencial en los últimos años tras la pandemia. Las empresas han iniciado el camino de la transformación digital optando por un canal alternativo al comercio tradicional.

En América Latina, en 2021, el comercio digital creció en un 36% con una proyección de aumento anual del 25% hasta el 2025, según un estudio difundido por la consultora Americas Market Intelligence (AMI). Asimismo, entre 2020 y 2021, más de 101 millones de personas compraron en línea por primera vez, la penetración de esta modalidad de comercio fue del 67% y más de 100 millones de personas se bancarizaron el 2019, de los cuales el 80% son partícipes de la economía digital.

Sin lugar a dudas, el comercio digital representa una oportunidad para hacer negocios, fortalecer o hacer crecer un emprendimiento y aportar al

"Vamos a trabajar en una estrategia frente al cambio climático, queremos que BancoSol lidere el desarrollo sostenible y la lucha contra el cambio climático en Bolivia."

desarrollo económico de un país como Bolivia. Pero conforme el avance del comercio digital, surgen desafíos para que más empresas, en particular micro y pequeñas, accedan o logren una participación activa en esta modalidad. Por ejemplo, requieren no sólo una estrategia de digitalización, que incluya mejoramiento de su capacidad productiva, desarrollo de su plataforma, medios de pago y logística, sino también contar con el apoyo de actores externos como las entidades financieras.

La generación actual ¿es más humanista que antes?

Creo que sí, ha habido un cambio positivo y una visión más humanista con la llamada Generación Z, las personas nacidas entre los años noventa y la primera década de 2000, y que son los primeros nativos digitales.

Según un estudio reciente realizado por McCann en 26 países de los cinco continentes, la Generación Z es la generación que más se preocupa por el bienestar del planeta, son más exigentes y comprometidos. Se sienten ciudadanos del mundo, creen que lo que hace uno, instituciones y empresas incluidas, repercute en todos. Son conscientes de los problemas de la sociedad y de que cada uno debe ayudar a resolverlos, lo que nos lleva a pensar que esta generación disruptiva puede liderar grandes cambios que miren por el bien común, privilegiando el bienestar de hombres, mujeres y niños.

Una generación que también tiene un desafío crucial con la revolución digital imparable que alcanza todos los ámbitos de nuestra vida, y que se acrecentó con la pandemia. La digitalización supone la posibilidad de alcanzar nuevos beneficios para el conjunto de la sociedad, pero solo podremos alcanzarlos si interpretamos su irrupción poniendo al ser humano en el centro del foco, al servicio de las personas, dando un paso al frente para lograr un humanismo tecnológico que ayude a transformar el mundo.

Decía el escritor José Luis Borges que «el futuro no es lo que nos va a pasar, sino lo que vamos a hacer», creo que ese es el gran paradigma y reto para esta generación.

¿Los riesgos naturales amenazan a la humanidad?

La extinción de la humanidad es algo que ha preocupado por generaciones, pero lejos de darse por un desastre natural de grandes dimensiones, lo cierto es que es más probable que, si ocurre, nosotros seamos los verdaderos responsables, por ello es crucial tomar acciones urgentes para cuidar del planeta, a tenor de los últimos datos.

La Organización Mundial de la Salud y el Foro Económico Mundial identificaron el cambio climático y sus efectos como uno de los principales riesgos para 2019, y avanzaron que 2030 es la fecha límite de la humanidad para evitar una catástrofe global y, es más, el cambio climático es un asunto de vida o muerte para muchas regiones del mundo, como ha llegado a declarar Naciones Unidas.

En este escenario, las amenazas son complejas y diversas, desde olas de calor letales, al aumento del nivel del mar o hambrunas y migraciones generalizadas a una escala realmente gigantesca.

Pero aunque estas amenazas existen, el mayor peligro al que nos enfrentamos desde una perspectiva global es otro. Con casi 8.000 millones de personas viviendo en la Tierra, dependemos cada vez más de los recursos naturales necesarios para mantenernos a todos. Estos son los alimentos, el agua, el aire limpio, la energía y también la economía global que los convierte en bienes y servicios.

La disminución de los niveles de biodiversidad, de las infraestructuras y de las cadenas de suministros hace que muchos de estos recursos vitales para nuestra subsistencia estén sobrecargados y al borde del colapso. Y el cambio climático solo empeora las cosas en este sentido, por ello debemos tomar medidas urgentes y promover un desarrollo sostenible.

¿Qué opina del calentamiento global y el cambio climático?

Estamos viviendo uno de los momentos más desafiantes de las últimas décadas, y entre las amenazas más urgentes se encuentra el cambio climático y la crisis de biodiversidad en el planeta.

Somos la primera generación que podemos erradicar la pobreza y la última generación que puede realizar pasos decisivos para evitar los peores impactos del calentamiento global y la crisis ecológica. Hoy somos conscientes de que todos tenemos que cambiar nuestro modelo productivo, nuestra forma de vivir, nuestras sociedades.

En este escenario, el sector bancario tiene un papel fundamental, ya que es actor clave en la sostenibilidad, movilizando capital, y canalizando fondos para proyectos que proporcionen un futuro mejor para todos.

En el caso de BancoSol, estamos avanzando en el desarrollo de un modelo de sostenibilidad que aborda entre sus pilares, la preservación del medio ambiente. Vamos a trabajar en una estrategia frente al cambio climático, queremos que BancoSol lidere el desarrollo sostenible y la lucha contra el cambio climático en Bolivia.

El nivel académico del mundo económico nacional, ¿es óptimo?

Tenemos grandes empresarias y empresarios en nuestro país, que han creado empresas referentes en sus sectores y que están contribuyendo al progreso de nuestro país, así como grandes analistas y académicos, gestores públicos.

¿Cómo está constituida su familia?

Formé una linda familia, de la que me siento muy afortunado. Mi hija, mi hijo y mi nieto son el pilar más importante de mi vida; y también la mamá de mis hijos, aunque actualmente ya no estamos juntos.

¿Qué deportes practica?

Practicaba voleibol, fútbol y raquetbol; ahora, esporádicamente, juego frontón y voy al gimnasio para mantenerme en forma.

¿Es hincha de algún equipo de fútbol?

Sí, del desaparecido San José de Oruro y Bolívar.

¿Cuál es su opinión sobre el último mundial celebrado en Qatar?

Creo que fue uno de los mejores campeonatos de la historia con una final única y maravillosa, aunque ello no signifique obviar la polémica de

la designación del Qatar y la forma en la que se construyó la infraestructura, que empañó su celebración, y el deporte.

¿Qué opina del fútbol en Bolivia?

En mi opinión, nos queda todavía camino por recorrer, debemos mejorar aspectos estructurales de hace tiempo que afectan a nuestro nivel y competitividad internacional.

¿Le gusta la comida nacional?, ¿cuál es su plato favorito?

¡Me encanta! Tenemos una deliciosa y variada oferta gastronómica en nuestro país, que se puede disfrutar tanto en restaurantes como en nuestros típicos puestecitos callejeros que, además, ahora son reconocidos mundialmente por la serie documental de comida callejera de Neflitx, ¡Hemos hecho que el mundo se antoje del relleno de papa boliviana!

Mis platos favoritos son el charquekán orureño, el saice tarijeño, y el chicharrón cochabambino.

¿Qué opina de la producción de vino en Tarija?, ¿cuál es su favorito?

Tarija concentra gran parte de la producción vitivinícola boliviana; de las 4.900 hectáreas plantadas de viñedos en nuestro país, 3.500 de ellas se encuentran en el departamento tarijeño, según el Observatorio Vitivinícola de Bolivia.

El departamento cuenta con el clima más propicio para la vid y su crecimiento, condición que ha hecho que sus vinos sean de una excelente calidad, siendo reconocidos poco a poco en importantes concursos internacionales.

Es así que en Tarija se encuentran las bodegas más grandes y modernas del país, como Aranjuez, Campos de Solana, Kohlberg y La Concepción, cuyas instalaciones poco y nada tienen que envidiar a otras de Sudamérica. Aranjuez, por ejemplo, produce unos 4.3 millones de botellas anualmente desde sus cerca de 150 hectáreas de viñedos, una cantidad enorme en el contexto boliviano.

Sobre mi vino favorito, un orgullo nacional y que me gusta mucho es el “Juan Cruz” Tannat de Aranjuez.

¿Viaja mucho?, ¿cuál es su ciudad o destino favorito de viaje?

Sí, viajo mucho, tanto en nuestro país como fuera. En Bolivia, mis destinos son Tarija, Sucre y Cochabamba, e internacionalmente, me encantan Nueva York y Londres, y por supuesto, mi querido México.

Alguna anécdota de viaje que pueda compartir con nosotros.

Quizás una anécdota reciente de mi último viaje a Londres, y que te recuerda que el mundo está lleno de gente con valores. Haciendo escala en Bogotá, dejé olvidados todos mis documentos de viaje en un taxi, y fue uno de los mayores sustos de mi vida, pero también sentí una gran satisfacción -y alivio por supuesto- cuando después de un par de horas pudimos localizar al conductor del taxi y me devolvieron mis documentos sin faltar absolutamente nada, pudiendo viajar a Londres sin problemas.

¿Qué lugar en Bolivia elegiría como su favorito?

Bolivia es un país mágico y diverso, con una riqueza cultural y regiones geográficas hermosas; y tenemos la mayor diversidad biológica del mundo, nada menos que el 46%, un preciado patrimonio natural que debemos conservar como uno de nuestros mayores tesoros.

En cuanto a lugares favoritos, son lindos Coroico y Rurrenabaque, pero el que más me gusta es Samaipata, un lugar de ensueño donde disfrutar de la naturaleza, el descanso y la tranquilidad.

¿Qué es la amistad para usted?

Es uno de los componentes que hacen a la savia vital de la existencia de todas las personas. Los amigos y amigas son la familia que uno elige.

Un mensaje para las nuevas generaciones de profesionales y empresarios del país

Nuestro país, nuestra Bolivia, merece todo nuestro concurso y aporte, no debemos desfallecer nunca en la construcción de una patria mejor para todos los bolivianos y las bolivianas.

El pasado 2022 presentó una constante evolución de las tecnologías y el sector asegurador demostró una enorme resiliencia y capacidad de adaptación. Duck Creek Technologies ha querido analizar el presente y futuro del sector situando los ecosistemas tecnológicos, la humanización de la experiencia de cliente y el reaseguro como claves de este 2023 para impulsar un valor real y sostenible para el cliente y la empresa.

Retos como la guerra en Ucrania, el fuerte impacto en los precios de la energía, los desastres naturales o la incesante inflación establecen un entorno delicado. Sin embargo, la competencia continúa estimulando la innovación. 2023 arranca como la continuación de la transformación digital, con temas transversales como la sostenibilidad, la equidad y la transparencia, siempre con el foco en el cliente.

Los ecosistemas tecnológicos se convierten en una realidad

Las aseguradoras que históricamente han dependido de una pesada arquitectura heredada están simplificando los sistemas al mismo tiempo que construyen una nueva y moderna infraestructura tecnológica. Otros más avanzados digitalmente y que ya han emprendido el camino de la modernización están incorporando tecnologías emergentes y capacidades de insurtechs a su oferta de soluciones.

Lo que estas aseguradoras tienen en común es la creación de un ecosistema tecnológico respaldado por una oferta básica flexible, escalable y resistente con el objetivo de maximizar la rentabilidad y configurar sistemas que se adapten a las necesidades. También es la forma más rápida de encontrar vías de valor añadido.

Este 2023, «los ecosistemas tecnológicos seguirán creciendo, dando forma a la cadena de valor de los seguros y a los modelos de servicio», indica la entidad.

Las interacciones y el compromiso con un agente -especialmente cuando se trata de solicitudes de alto contacto- hacen que los clientes se sientan escuchados, tengan acceso a actualizaciones precisas y se sientan comprometidos durante todo el proceso. Además, los clientes ya no están confinados a una única plataforma. Desde sitios web a aplicaciones o chats en directo, los clientes tienden a elegir el canal que mejor se adapta a sus necesidades.

Los consumidores buscan experiencias sencillas y fluidas y las aseguradoras que lo consigan hacer tendrán éxito en 2023 y a largo plazo. «Este enfoque multifacético y multicanal mejora la experiencia del cliente al agilizar los procesos y ofrecer experiencias personalizadas y omnicanal», afirma la entidad.

El reaseguro, preparado para un futuro más moderno y ágil

Las aseguradoras de hoy en día cuentan con el reaseguro para fomentar el crecimiento de sus negocios, contribuir a su capacidad global y protegerse ante imprevistos. Sin embargo, afirma la entidad, «las actividades de reaseguro actual son ineficientes, manuales e individuales mediante el uso de hojas de cálculo Excel y a veces con un desarrollo interno incompleto».

«Este 2023, existe una fuerte necesidad de centralizar y estandarizar las actividades de reaseguro. Desde Duck Creek contamos con Duck Creek Reinsurance Management by XL, con 60 clientes a nivel mundial y que sostiene un sistema moderno de gestión de reaseguros diseñado específicamente para ayudar a los equipos de reaseguro a resolver muchos de los retos a los que se enfrentan, siendo a su vez lo suficientemente flexible como para evolucionar con el negocio», explica Juan Antonio Costa, Country Manager de Duck Creek Technologies para España y Portugal.

Fuente: segurosnews.com

Este innovador producto es un “seguro a la medida”, adaptado para proteger al deportista durante el ejercicio, siendo alternativa muy económica, fácil, rápida y flexible.

La compañía de seguros MetLife y easycancha lanzaron el nuevo producto “Seguro de Accidentes en Cancha” con el fin de proteger a las personas que realizan deporte al aire libre y reservan su cancha a través de la aplicación y, que en caso de sufrir algún accidente, puedan recibir ayuda económica para cubrir su lesión. Es el primer seguro de salud on demand en Chile, es decir, si el arriendo es por 1 hora, la cobertura será por ese periodo de tiempo.

Esta nueva alianza responde a la permanente búsqueda de soluciones customizadas que agregan valor a las personas, por parte de MetLife, quienes apostaron por la comunidad de deportistas amateur de easycancha para innovar con estos planes al consumidor en base a sus necesidades.

El director de Negocios Masivos de MetLife, Javier Cabello, señaló que “estamos comprometidos con la vida sana y el deporte. Es por eso que decidimos unirnos a easycancha para acompañar a las personas a tener una mejor calidad de vida. Creamos esta innovadora solución para que, en caso de que sufran un accidente mientras realizan deporte, tengan un apoyo económico que les sirva para pagar los costos de atención médica, su rehabilitación, o lo que ellos definan con un seguro a la medida.”

Daniela Baytelman, CEO y Co-Founder de easycancha agregó que esta alianza permitirá entregar la capacidad de cubrir al deportista, por el período que realmente lo necesita a un precio muy accesible. “Queremos ser una solución real a toda necesidad que surge a la hora de realizar ejercicio. Esta alianza aporta un innovador concepto de seguros a la medida; rápido, fácil, flexible y económico, alineado con las demandas que tienen los usuarios hoy. Confiamos en MetLife y estamos seguros de que nuestra comunidad también agradecerá este plus para su protección”.

“Si bien hoy ya somos un referente en LATAM, creemos que este tipo de productos donde nuestros usuarios tendrán una cobertura a un precio real de mercado, nos puede apoyar a nuestro siguiente salto a nivel regional”.

Cabe destacar que hasta la fecha la aplicación para la reserva de espacio deportivo cuenta con más de 620.000 usuarios a lo largo de Chile y más de 400.000 reservas al mes de Arica a Punta Arenas. Entre los deportes top 4 que hacen el 70% de las reservas están: Pádel (26%), Tenis (23%), Golf (11%) y Futbolito (10%).

Fuente: chile.as.com

Se inaugurará el 12 de abril en Cochabamba (Bolivia) y se clausurará en el mes de noviembre en Barcelona (España). Este año se impulsarán las iniciativas públicas del Sello Verde, el Sello de Igualdad - con certificación internacional - y el Programa Internacional en Seguros Inclusivos que se desarrolla en colaboración con Génesis Instituto de Estudios del Seguro.

Bolivia, México, Colombia, Argentina, Uruguay y España, será el recorrido de la Cumbre Iberoamericana del Seguro 2030 en el 2023. Seis citas presenciales que se inaugurarán en Cochabamba (Bolivia) el 12 y 13 de abril y finalizarán en el mes de noviembre en Barcelona (España). El objetivo de las diversas cumbres es común: conseguir que la industria aseguradora implemente en su gestión los Objetivos de Desarrollo Sostenible aprobados por la ONU en 2015 y que el Seguro se convierta en un compañero de viaje para los asegurados y la sociedad en general. De ahí su lema: Por una sociedad ética, humana, saludable, justa y sostenible.

Tomás Soley (Costa Rica), presidente de la Asociación de Supervisores de Seguros de América Latina (ASSAL) es el presidente de la Alianza del Seguro, que cuenta con el apoyo de 179 organizaciones y entidades vinculadas a la industria aseguradora, y representantes de otros ámbitos sociales como el universitario y de servicios. Pasqual Llongueras (España), presidente del Instituto Génesis, es el secretario general; Marcos Urarte (España), el presidente del Consejo Iberoamericano de Empresas y Organizaciones y Jorge Suxo (Bolivia), el presidente de los comités organizadores de las diversas cumbres previstas para este año. La Alianza del Seguro cuenta además con un Think Tank compuesto por 118 personas de 18 países, vinculadas al mundo del Seguro y de otros ámbitos sociales, que asesora a la Alianza en su toma de decisiones.

En el 2023 se impulsarán, además, tres iniciativas públicas abiertas a toda la industria aseguradora y que ya cuentan con los equipos humanos y la estructura organizativa para dar respuesta a todas aquellas empresas dispuestas a sumarse a su implementación:

• El Sello Verde, un programa específico

para que el sector privado se comprometa a reducir sus emisiones de CO2 en sus espacios de trabajo y contribuyan a la reducción de la contaminación atmosférica y a la lucha contra el cambio climático. Las empresas que quieran participar serán auditadas y se establecerá conjuntamente un plan de reducción de su huella de carbono que les permitirá obtener el Sello Verde que reconoce a aquellas que avanzan hacia la denominada Economía Verde.

• El Sello de Igualdad. Las empresas que acepten integrarse en el proyecto contarán con un equipo de consultores que formarán a sus equipos internos para aplicar políticas específicas en Acoso, Diversidad, Brecha Salarial y Brecha de Oportunidades. Posteriormente, un equipo auditor independiente valorará los resultados y propondrá su certificación internacional.

• Programa Internacional en Seguros Inclusivos (PIESI), un programa formativo desarrollado por Génesis Instituto de Estudios del Seguro para fomentar la inclusión y desarrollo de este producto social en la cartera de los aseguradores y administraciones y del que ya se han llevado a cabo dos ediciones con un significativo éxito de participación.

Será en Cochabamba (Bolivia), el 13 de abril, cuando se entregue el primero de los seis Reconocimientos Internacionales concedidos en su segunda edición, concretamente a los productos de seguros inclusivos de la Fundación PROFIN (Bolivia). Los otros cinco Reconocimientos Internacionales de La Alianza del Seguro han sido: los seguros inclusivos de Sancor Seguros (Argentina); el proyecto “Ponle freno” de la Fundación Axa (España); la iniciativa para reducir desigualdades del Grupo San Cristóbal (Argentina); los seguros

paramétricos de Micro (Barbados) y “Soy senior” de Mutualidad de la Abogacía (España)

La Alianza del Seguro se constituyó en noviembre del 2020, y en 2021 convocó la “I Cumbre Iberoamericana-El Seguro en la Agenda 2030”, que se celebró del 20 al 24 de septiembre en formato online a causa de la pandemia sanitaria de la COVID-19. En 2022, organizó la “II Cumbre IberoamericanaEl Seguro en la Agenda 2030” con cuatro sedes presenciales: Santa Cruz de la Sierra (Bolivia); Buenos Aires (Argentina); Ciudad de México (México) y Madrid (España) y que se prolongó de junio a noviembre. Casi tres mil personas han participado en las convocatorias (en formato presencial y/o en streaming). Recientemente, La Alianza del Seguro ha publicado la Memoria de su actividad en 2022 que se puede consultar y descargar siguiendo el código QR siguiente:

Para más información:

Anna Muñoz

comunicacion@alianzadelseguro.org

www.alianzadelseguro.org

Existen compañías en la región que alcanzaron la valorización de más de 1000 millones de dólares y se acercan al objetivo de revolucionar el mundo.

¿Cuáles son las diez empresas unicornio en Latinoamérica que hay que conocer en el 2023?

El 2023 será un año emocionante para las compañías tecnológicas de diferentes rubros, ya que muchas buscan convertirse en una de las empresas unicornio en Latinoamérica más disruptivas. Una agencia de relaciones públicas puede ser determinante para estas empresas y que su alcance sea todavía mayor, no solo a nivel regional sino en todo el mundo.

En Latinoamérica hay un 3% del total de las empresas unicornio a nivel mundial. Brasil prácticamente cuenta con el 60% de este grupo, mientras que México con una de cada cinco de estas compañías, Argentina con poco más de 10% y Chile (6%) y Colombia (3%) buscando abrirse camino en este competitivo mercado.

¿Cómo se llega a ser una empresa unicornio?

Hay empresas que ya llevan un tiempo siendo unicornio, denominación que se le brinda a las compañías emergentes de capital privado que alcanzan una valoración mayor a los 1000 millones de dólares. Algunas recién han llegado a tener este alcance durante el año pasado y el 2023 aparece como un año de retos para consolidar su posición.

También hay otras denominaciones como centauros -que alcanzan más de 100 millones- o los ponys, que son las empresas que valen más de 10 millones. La competencia entre las startups hace que todos sueñen con ser una empresa unicornio, aunque lo cierto es que pocos llegan a serlo.

Para llegar a esta categoría deben tener varias rondas de capitalización donde se buscan inversionistas para que los negocios puedan crecer exponencialmente y de una manera rápida. Algunas características con las que se ha descrito a los unicornios latinoamericanos es que son disruptivos, están orientados a los temas tecnológicos y tienen como meta final ser globales.

Estas empresas han sido creadas por

emprendedores que ya tuvieron experiencia creando negocios y con posgrado en universidades con mucho prestigio. La mayoría de estos unicornios están vinculados a fintech, e-commerce y también software, aunque hay otras categorías que vienen creciendo como la de edtech.

Las diez empresas unicornio en Latinoamérica con más éxito en la actualidad

A continuación, se presentan los unicornios que vienen siendo comentados a nivel global pero que tienen alma latinoamericana.

• Rappi: Se convirtió en una empresa unicornio en el 2018, solo tres años después de que este aplicativo de servicios a domicilio naciera. La empresa colombiana ha ido cambiando en el camino, como suele pasar en todas las empresas, y ahora ofrece más servicios de lo que inicialmente tenía. Va desde la conexión entre restaurantes y tiendas con los usuarios, estableciendo también pequeños mercados online de donde también salen los productos o la posibilidad de enviar algo a un lugar determinado. En la actualidad, su valorización es superior a los 5 mil millones de dólares. Todo un hito para Colombia.

• Betterfly: Esta empresa chilena ha revolucionado el mercado al crear una plataforma para que en las compañías se pueda recompensar los buenos hábitos que tengan los trabajadores, que pueden ir desde caminar, hacer ejercicio o meditar por un seguro de vida dinámico, la entrega de bettercoins (que son donaciones a causas sociales) y bettercredits, que son regalos para trabajadores que se pueden canjear en diferentes tiendas. Todo a través de una plataforma intuitiva. Por eso no sorprende que este unicornio haya levantado más de 125 millones de dólares en el 2022 en una serie C para así superar los 1000 millones de dólares. Además, se han expandido a España y piensan hacerlo a otros países.

• Bitso: Esta fintech mexicana es lo que se

conoce como un exchange, un lugar donde se puede comprar y vender los diferentes tipos de criptomonedas, que van desde el Bitcoin, una de las más conocidas, hasta las que se vienen creando en la actualidad. Su negocio creció exponencialmente tras ser fundada en el 2014 y en el 2021 superó los 2200 millones de dólares de inversión. Es el segundo unicornio de su país.

• Kushki: Su nombre significa dinero en el idioma indígena más conocido de Ecuador. Esta empresa se dedica a los pagos en línea y fue creada en el 2016. Con el objetivo de hacer más fácil el movimiento de dinero en Latinoamérica, en el 2022 se convirtió en la primera empresa unicornio de su país. La idea es que con las últimas inversiones, puedan acelerar la economía digital de la región.

• Neón: Esta fintech brasileña también llegó a los 1000 millones de dólares durante el 2022, luego de una ronda de recaudación. Incluso el BBVA lideró la ronda Serie D de esta empresa que ya cuenta con más de 15 millones de clientes. Tiene una plataforma de inteligencia artificial que le permite definir la concesión de créditos. Además, la empresa ya ha demostrado su crecimiento adquiriendo otras compañías.

• Nowports: Esta empresa de logitech ha sido todo un suceso en México. Uno de los puntos más llamativos es que su CEO tiene solo 23 años. La compañía es un agente de carga digital y se encarga de conectar para el comercio internacional, tanto como de importaciones como de exportaciones entre empresas de la región. Ya se encuentra en muchos países de Latinoamérica.

• DLocal: Esta plataforma de pagos digitales uruguaya se convirtió en el primer unicornio de su país en el 2020, un año después de empezar a cotizar en la Bolsa de Nueva York. Ya están en 40 mercados a nivel mundial, a pesar de que inicialmente había empezado en la región y algunas economías

emergentes. En el 2021 la valuación llegó a alcanzar los 6 mil millones de dólares.

• Habi: La proptech colombiana ya tiene más de mil trabajadores y ahora también se encuentra en México, por lo que está en vías de expansión. Su negocio es bastante llamativo, ya que se dedican a comprar viviendas, remodelarlas y luego venderlas en menos de dos meses. Tienen su propio termómetro llamado habimetro con el que los usuarios pueden saber el precio de su propiedad dependiendo de las características que tiene. Todo es digitalizado, incluyendo la hipoteca y también el trámite con alguno de los más de 900 agentes inmobiliarios que se encuentran conectados a esta red.

• Dock: Esta fintech brasileña valorada en más de 1500 millones de dólares se dedica a brindar productos financieros a las empresas desde hace 20 años, aunque recién hace 8 empezaron su proceso de transformación. En la actualidad ostentan más de 65 millones de cuentas activas.

• Stori: Después de recibir una ronda de inversión de capital serie C, esta fintech mexicana se sumó a la lista de unicornios de su país. Ellos ofrecen tarjetas de créditos a las personas que no tienen historial crediticio o que no cuentan un gran historial con tasas de interés que llegan hasta casi el 100%. Varias compañías han financiado a esta fintech que fue fundada en el 2018.

Como se ha podido observar, hay algunas empresas unicornio en Latinoamérica que ya son conocidas a nivel mundial, mientras que otras se vienen abriendo camino con sus disruptivos negocios. La región viene acelerando en la carrera por crear startups exitosas que no solo puedan valer más de 1000 millones de dólares, sino que revolucionen una industria.

Fuente: perfil.com

Las perspectivas de la economía mundial están mejorando ligeramente luego de que China suavizó sus políticas en torno al COVID-19 y el mundo muestra una sorprendente resistencia frente a la alta inflación, las elevadas tasas de interés y la guerra entre Rusia y Ucrania. Esa es la perspectiva del Fondo Monetario Internacional, que ahora prevé que la economía mundial crezca 2,9% este año. Su previsión es mejor que la expansión de 2,7% para 2023 que el FMI pronosticó en octubre, aunque es menor al crecimiento estimado de 3,4% registrado en 2022.

El FMI, una organización prestamista conformada por 190 países, prevé que la inflación disminuya este año a consecuencia de las enérgicas alzas en las tasas de interés por parte de la Reserva Federal y otros bancos centrales. Se tiene previsto que esos incrementos desaceleren la demanda de los consumidores que ha impulsado los precios. A nivel global, el FMI prevé que la inflación al consumo se desacelere del 8,8% del año pasado al 6,6% en 2023 y al 4,3% en 2024.

“Las condiciones globales han mejorado luego de que las presiones inflacionarias empezaron a ceder”, dijo Pierre-Olivier Gourinchas, economista en jefe del FMI, en una conferencia de prensa en Singapur. “El camino hacia una recuperación total con crecimiento sostenible, precios estables y progreso para todos apenas ha comenzado”.

Un gran factor en la mejora del crecimiento mundial fue la decisión de Beijing a finales del año pasado de retirar los controles relacionados con el COVID-19,

que mantuvieron a millones de personas en casa. El FMI dijo que la “reciente reapertura” de China “ha allanado el camino para una recuperación más rápida de lo anticipado”.

Ahora, el FMI prevé que la economía china —la segunda más grande del mundo, detrás de la de Estados Unidos— crezca un 5,2% este año, un incremento respecto a su previsión de 4,4% emitida en octubre. La economía de Beijing registró un crecimiento de apenas 3% en 2022, el primer año en más de 40, según hizo notar el FMI, que China ha crecido más lento que el mundo en su conjunto. Pero se prevé que el retiro de las restricciones por el COVID-19 reanime la actividad económica en 2023.

La perspectiva de crecimiento del FMI para este año mejoró para Estados Unidos, que se prevé crezca un 1,4%, así como para los 19 países de la zona del euro, estimado en un 0,7%. Europa, pese a sufrir escasez de energía y un alza de precios a consecuencia de la invasión rusa de Ucrania, se mostró “más resistente de lo esperado″, señaló el Fondo. La economía europea se benefició de un invierno más cálido de lo previsto, que frenó la demanda de gas natural.

La economía rusa, afectada por sanciones tras su invasión de Ucrania, también ha demostrado ser más sólida de lo esperado. La previsión del FMI estima que Rusia tendrá un crecimiento del 0,3% este año. Eso representaría una mejora respecto a una contracción de 2,2% en 2022. Y está muy por encima de la contracción de 2,3% para 2023 que el FMI había previsto para Rusia en octubre.

Fuente: latimes.com

La gestión cuantitativa ha ido ganando peso en la gestión de activos en los últimos años, aumentando la demanda de profesionales de inversión con habilidades en este campo.

Las finanzas cuantitativas utilizan técnicas matemáticas propias de la estadística y la probabilidad, combinadas con las herramientas de la ciencia de datos, para analizar inversiones, estimar precios de los activos, calcular riesgos o predecir tendencias. Los expertos en esta disciplina, nacida a finales del pasado siglo, se encuentran entre los más demandados en el mundo de las finanzas.

En el terreno de las inversiones, la gestión cuantitativa se diferencia de la tradicional, en que la primera toma las decisiones de inversión a través del uso de herramientas matemáticas y algoritmos automatizados. En la gestión tradicional, el factor humano gana protagonismo y el gestor toma las decisiones a través de diferentes técnicas como el análisis de los estados financieros de las compañías, la valoración de empresas basada en descuentos de flujos de caja o las perspectivas económicas.

“La gestión cuantitativa ha ido ganando peso en la gestión de activos en los últimos años, aumentando la demanda de profesionales de inversión con habilidades en este campo”, explica Jaime Martínez, director de Asset Allocation en BBVA Asset Management. “Aunque la gestión 100% cuantitativa de las carteras es aún minoritaria, lo que más ha cambiado es que ahora la mayoría de los gestores, independientemente de que su estilo de inversión sea más o menos tradicional, se apoya en herramientas cuantitativas dentro de su proceso de toma de decisiones”, añade.

Como subraya Martínez, las finanzas cuantitativas están en auge y son ya una parte estratégica para cualquier negocio. Según datos del Instituto Adecco, la profesión con más demanda en el área financiera en el año 2022 fueron los profesionales de Financial, Planning & Analysis (FP&A), que utilizan activamente las finanzas cuantitativas.

Las finanzas cuantitativas se nutren de dos fuentes: los modelos matemáticos y la abundancia de datos derivada del análisis de los macrodatos (‘big data’) generados por aplicaciones móviles, páginas web, redes sociales, transacciones comerciales o registros gubernamentales en línea. Su aplicación es muy variada, pero los usos más frecuentes de las finanzas cuantitativas son:

• Estimar el precio de los activos. .

• Controlar riesgos y predecir tendencias.

• Analizar posibles cambios en las valoraciones de productos de inversión para elegir las opciones futuras más rentables.

• Lograr una administración financiera más eficiente.

El origen de las finanzas cuantitativas está relativamente cerca. Nacen en EE. UU. en la década de los setenta de la mano del economista Harry Max Markowitz, que obtuvo el Premio Nobel en 1990 por sus aportaciones al análisis de carteras de inversión y a los métodos de financiación corporativa.

El primer objeto de estudio de las finanzas cuantitativas y el más conocido fue la inversión. El modelo de Markowitz buscaba, precisamente, calcular el precio de acciones y de bonos. La idea no era analizar solo qué inversión produce una mayor rentabilidad, sino preguntarse qué riesgo conlleva cada inversión. Así, una cartera de inversión eficiente sería aquella que ofrece el menor riesgo para una rentabilidad deseada.

También fue clave para el desarrollo de esta nueva disciplina el trabajo del sociólogo Robert King Merton, que aplicó modelos econométricos al campo de las finanzas para poder estimar cuál es el efecto de una variable sobre otra y así predecir el valor futuro de esas variables. De hecho, junto a Fisher Black y Myron Scholes, creó el modelo denominado Black-Scholes-Merton

por el que ganaron el Premio Nobel en 1997.

Aunque el verdadero boom de las finanzas cuantitativas se ha producido en las últimas décadas de la mano de un acceso más directo a macrodatos y las mayores facilidades para procesar y analizar esa información.

Gestión del riesgo con las finanzas cuantitativas

Una de las aplicaciones más destacadas de las finanzas cuantitativas es estimar el precio de cualquier tipo de activo, desde los que cotizan en mercados de valores, como acciones o futuros, a otros que no lo hacen, como los contratos swap (un derivado financiero en el que dos partes acuerdan intercambiar los flujos futuros de dos productos). Y su capacidad va mucho más allá porque también pueden valorar y predecir tendencias en la empresa, muy útil en la gestión del riesgo.

Esta faceta de las finanzas cuantitativas se puede aplicar tanto a las grandes empresas como al negocio de un autónomo. Toda actividad empresarial puede analizarse por medio de las finanzas cuantitativas, especialmente los proyectos de inversión, y de esta forma hacer estimaciones sobre su rentabilidad y, con ello, su viabilidad y ventaja competitiva.

La gestión de riesgos, tanto en las finanzas cuantitativas como en las tradicionales, tiene diferentes tipologías:

• Riesgo de crédito: probabilidad de que un acreedor no pague por los productos o servicios que se hayan vendido o que haya un atraso en el pago.

• Riesgo de mercado: cuando el activo o inversión puede verse afectada de forma negativa por situaciones externas como subida de precios, cambios de tipos de interés, barreras arancelarias, etc.

• Riesgo operacional: se produce por fallo

o error de alguno de los elementos que conforman la operación, ya sean personas, equipos técnicos o modelos realizados.

• Riesgo de liquidez: cuando una empresa u organización no pueda afrontar sus obligaciones de pago a corto plazo.

• Otros riesgos: legal o tecnológico, entre otros.

Otra aplicación de gran utilidad que tienen las finanzas cuantitativas es el cálculo de tendencias en los mercados financieros basados en el análisis de series temporales.

Las series temporales son una sucesión de observaciones cuantitativas de un fenómeno siempre ordenadas en el tiempo. Uno de los ejemplos más claros de aplicación es el precio de un activo financiero que cotiza cada día en el mercado, pero también es válido, por ejemplo, para estimar las ventas mensuales de una empresa.

Para el analista financiero Luis García Langa, director de AulaFinanzas, “las finanzas cuantitativas son fundamentales para poder determinar, por ejemplo, la rentabilidad de una inversión, o hacer análisis más complejos como el descuento de flujo de caja”. En el primer caso podemos separar y ordenar las inversiones, de la que más beneficios se estima que nos va a ofrecer a la que menos; y en el segundo ejemplo, el método cuantitativo permite dar una idea del movimiento de dinero en efectivo en un negocio.

Fuente: bbva.com h

Así lo muestra el último informe “La Inversión Sostenible en Agua” publicado por Spainsif, que realiza una primera aproximación a la inclusión del agua en las finanzas sostenibles, dada la importancia que tiene este elemento como uno de los principales de la biodiversidad y como componente estratégico para la economía. La investigación analiza los peligros vinculados con el cambio climático relacionados con el agua, cómo se incluye el agua en la normativa europea de finanzas sostenibles, las principales iniciativas internacionales y, finalmente, las estrategias de inversión sostenible relacionadas con la gestión de los recursos hídricos.

Las finanzas sostenibles se han instalado con fuerza en la agenda económica mundial. En este escenario, el gua emerge como un elemento trascendental. Concretamente, el último informe “La Inversión Sostenible en Agua” publicado por Spainsif con la financiación de la Dirección General del Trabajo Autónomo, de la Economía Social y de la Responsabilidad Social de las Empresas del Ministerio de Trabajo y Economía Social. El mismo analiza uno de los elementos principales de la biodiversidad, que da lugar a la existencia de vida en la Tierra, que es el agua. Los expertos afirman que este elemento es uno

de los recursos más importantes y básicos para la vida y el mantenimiento de los ecosistemas, así como un componente estratégico para la economía. Por tanto, dada su importancia y retos futuros, se necesitan inversiones que conduzcan hacia una gestión más eficiente y sostenible del agua, modernizando infraestructuras, disminuyendo la contaminación y gestionando los retos relacionados con el agua y el cambio climático.

Como señala el último informe del IPCC, la vinculación entre cambio climático y agua es cada vez más evidente. En el actual contexto de cambio climático, los riesgos físicos relacionados con el agua representan un problema de primer orden para muchos países. La necesidad de hacer un uso responsable y sostenible del agua y de preservar los recursos hídricos y marinos es uno de los desafíos a los que se enfrenta la sociedad actual. En este contexto, marcado principalmente por la emergencia climática, el correcto uso y gestión del agua, así como la protección de los recursos hídricos y marinos, surgen como elementos fundamentales para la vida y suponen un desafío presente y futuro. En este contexto, advierte el informe, el papel de las finanzas para resolver retos como la

escasez de agua, las sequías, las inundaciones o la acidificación de los océanos es fundamental, canalizando fondos hacia proyectos y tecnologías encaminados a afrontar dichos problemas.

En este sentido la investigación arroja luz sobre este tema, analizando la vinculación entre el cambio climático y el agua; el desarrollo normativo en materia de finanzas sostenibles relacionado con los recursos hídricos y marinos, así como con la protección de los mares y océanos; las cuestiones principales reflejadas en iniciativas como los ODS; los planes de inversión nacionales; y, finalmente, las principales estrategias de inversión sostenible relacionadas con el agua.

A partir del análisis realizado a lo largo del estudio se observa que el cambio climático es un fenómeno que amenaza de múltiples formas al planeta y, en algunos casos, traspasa la frontera de lo puramente medioambiental. Como avance de las primeras conclusiones del estudio se pueden subrayar varios mensajes:

1. Los retos a los que nos enfrentamos como sociedad ante el cambio climático y los peligros vinculados con el agua son notables.

2. Los avances en la normativa europea y en la estandarización de indicadores son fundamentales para que los reportes de sostenibilidad de las empresas y la divulgación por parte de los actores del mercado financiero muestren, de manera coherente, clara y concisa información comparable de sostenibilidad en materia de agua.

3. La aproximación desde las finanzas sostenibles pone de relevancia las oportunidades de inversión en materias relacionadas con el agua, que pueden conllevar, además de un rendimiento económico, un impacto medioambiental positivo.

Fuente: diarioresponsables.com

La salud digital, la movilidad y la innovación empresarial cobran protagonismo en el CES, la mayor feria de electrónica del mundo, celebrada en enero en Las Vegas

El CES, la feria de electrónica de consumo más influyente del mundo, ha recuperado este año su esplendor tras dos años de pandemia. Más de 3.200 expositores se han dado cita esta semana en varios hoteles y centros de convenciones de Las Vegas. Este encuentro imperdible para las empresas tecnológicas — en el que se presentaron en el pasado inventos tan revolucionarios como el CD, la televisión en alta definición o las impresoras 3D— es una antesala de las tendencias tecnológicas que van a ganar fuerza en los próximos meses. Entre ellas, destacan algunas como el metaverso, la web 3, la salud digital y la sostenibilidad.

La industria tecnológica enfrenta múltiples desafíos globales, como señala Steve Koenig, vicepresidente de investigación de la CTA, la asociación que organiza el CES: de los problemas en las cadenas de suministro a los relacionados con la demanda de semiconductores, la inflación y la escasez de mano de obra. Los tiempos difíciles y de recesión económica “suelen traer consigo grandes innovaciones”: “Se avecina una poderosa ola de cambio tecnológico”.

De hecho, según cuenta, ya se están produciendo mejoras en el ámbito empresarial lideradas por la adopción de la inteligencia artificial y el 5G, relacionadas principalmente con los vehículos autónomos, el metaverso y la automatización. “Tanto en esta década como en la de 2030 vamos a ver muchas fábricas y hospitales inteligentes, además de granjas e instalaciones totalmente automatizadas”, señala.

Del metaverso a la web 3

Koenig insiste en que “el metaverso está más cerca de lo que se piensa”. Aunque considera

que se trata de un término que todavía es “especulativo”, no le cabe duda de que “es una tendencia real, al igual que Internet en 1990, pese a que muchos no sabíamos lo que era”. No obstante, considera que se ha producido una concepción errónea del metaverso, ya que se creía que iba a facilitar “experiencias hiperinmersivas similares a las de la película Ready Player One”. Eso “está resultando no ser cierto, aunque sí hay diferentes niveles de inmersión”.

Cada vez más compañías trabajan para hacer posibles estos espacios virtuales en los que entretenerse, comprar o trabajar. Además de todo tipo de gafas, ya hay chalecos y guantes hápticos para que los usuarios sientan el roce de una rama, puñetazos en una pelea o incluso el impacto de un disparo. Algunas empresas como OVR Technology quieren que también sea posible oler el metaverso para, por ejemplo, jugar o relajarse. “Independientemente de que nos demos cuenta o no, nuestro sentido del olfato nos ayuda a navegar por el mundo”, afirma la compañía.

Además del metaverso, 2023 también será el año de la Web 3, la siguiente fase de Internet, que es descentralizada gracias a la tecnología blockchain. Así lo asegura la CTA, que considera que se trata de “una plataforma ideal para la expansión del metaverso”. “Como todas las tendencias tecnológicas importantes, la Web 3 y el metaverso se desarrollarán durante varios años”, añade.

En 2023 van a dar mucho que hablar los vehículos eléctricos, además del desarrollo de baterías y sistemas de carga, según Koenig. Otras innovaciones clave este año estarán relacionadas con los vehículos autónomos y la transformación de la experiencia dentro de

los automóviles. “Veremos coches repletos de pantallas, que se pueden controlar con la voz y son compatibles con las redes 5G”, afirma.

Como señala Oliver Zipse, presidente del consejo de administración de BMW, el objetivo de los fabricantes es “transformar el automóvil en un compañero inteligente”.

Compañías como Bosch llenan sus coches de sensores inteligentes para mejorar la seguridad en él e intentan que cada vez sean más personalizables. Si el año pasado BMW presentó un coche que cambiaba de color con solo tocar un botón, en esta edición Volkswagen ha mostrado un vehículo con una carrocería de camuflaje que cambia al ritmo de la música. En la feria, también se han presentado todo tipo de vehículos autónomos, algunos de ellos voladores y acuáticos.

Salud digital

“Muchos hemos sido testigos de la evolución de la telemedicina durante la pandemia y estamos construyendo centros de salud en el hogar”, señala Koenig. Cada vez hay más personas dispuestas a utilizar la tecnología para cuidar su salud, según la CTA. La asociación indica que los usuarios están interesados en las aplicaciones de meditación y mindfulness, las que monitorizan el sueño, la realidad virtual y aumentada y las plataformas de terapia y asesoramiento en línea.

Gigantes tecnológicos y startups utilizan la tecnología para pasar de curar enfermedades a intentar prevenir su aparición. Uno de sus objetivos es que el propio usuario pueda detectar problemas de salud. Existen desde apps que analizan los movimientos del intestino o la tos de un usuario, hasta un parche que se adhiere a la piel, analiza el sudor e indica cuándo beber agua, un sensor que analiza la orina en tiempo real o un aparato

del tamaño de una tarjeta de crédito que sirve para hacer electrocardiogramas.

Una de cada tres personas en el mundo no tiene acceso a agua potable, según un informe de la Organización Mundial de la Salud (OMS) y el Fondo de las Naciones Unidas para la Infancia (Unicef). Las innovaciones tecnológicas ayudan a afrontar múltiples desafíos de sostenibilidad, según Koenig. Por ejemplo, pueden mejorar el acceso a agua limpia, aumentar la generación de energía, abordar la escasez de alimentos y evitar su desperdicio, impulsar ciudades inteligentes o crear sistemas agrícolas más sostenibles.

“La tecnología permite a los agricultores crear más con menos recursos: hacer más con menos es el camino a seguir”, afirma John May, presidente y director ejecutivo de la compañía del sector agrícola John Deere. El experto augura una nueva era de agricultura con avances tecnológicos que ayudarán a garantizar la seguridad alimentaria para los habitantes del planeta. Un desafío importante, ya que la población mundial alcanzó los 8.000 millones de personas en noviembre de 2022 y se espera que alcance los 9.700 millones en 2050, según Naciones Unidas.

Por: Isabel Rubio

Fuente: elpais.com

Microsoft, Google y Meta, entre otros, anunciaron despidos este mes. Son una manera de acoplarse a los cambios en tecnología, innovación y aprendizaje.

Las compañías de tecnología han despedido un total de 227.990 personas entre 2021 y 2022. Están ocurriendo en los grandes: Amazon, Google y Meta (Facebook), entre otros. Son un síntoma de que se preparan para el cambio. Estos despidos se están pasando de alguna manera después de la caída en los precios. Son un predictor: Primero caen las acciones, después ocurren los anuncios de despidos y, es probable que se produzca una recesión en Estados Unidos.

Sin embargo, ¿está cambiando la estructura de estas compañías? Esta pregunta es importante porque un cambio estratégico es un signo de aprendizaje por parte de los CEOs de estas empresas, lo que significa una oportunidad de inversión a largo plazo. Intel Corp., por ejemplo, está cambiando aprovechando los siguientes puntos: -Reconfiguración de las cadenas de suministro. -La necesidad que Estados Unidos tiene de producir sus propios semiconductores. -Grandes como Apple y Google buscan fundiciones para crear los chips que estarán integrados en sus productos y procesos.

Esta es una consecuencia de lo que en el Game Changers Podcast y en otros espacios he venido explicando: -La desaparición de la globalización. -Un mayor localismo (Acercar la producción de bienes clave en los territorios en los que estos se comercializan). Además de los cambios en lo geopolítico y de cadenas de suministro,

también existen otros: la automatización y nuevas tecnologías. Un ejemplo de esto está en los argumentos que dio el CEO de Microsoft, Satya Nadella, tras los despidos. En su llamada con los inversionistas, aseguró que la empresa necesita reorientar sus inversiones, algo que coincide con sus anuncios de invertir en Chat GPT.

Los ejecutivos de las grandes empresas de tecnologías están preparando sus organizaciones para una era de grandes innovaciones. Ven la creación de soluciones que podrían no solo transformar sus negocios, sino hacer obsoletos equipos o divisiones completas.

¿Cómo enfrentar un cambio de esta índole? Creo que lo más importante está en la pregunta, en nuestra capacidad para cuestionar y provocar el conocimiento. Porque al mismo tiempo que veremos un florecimiento en la innovación, será necesario que se produzca una revolución en la educación. Las expectativas de hoy, muestran que sobrestimamos lo que podemos hacer con los avances actuales en la inteligencia artificial. Por su parte, La creatividad humana es una herramienta supremamente poderosa para lograr ver otras realidades, que si se educa bien y se combina con la ciencia, permitirá construir algo completamente nuevo.

Por: Guillermo Valencia Fuente: semana,com¿Para qué cambios se preparan los CEOs de tecnología?

Los clientes esperan respuestas personalizadas a la menor brevedad posible y WhatsApp es una de las plataformas que puede resolver esta necesidad. Sin embargo, centrarse únicamente en la instalación de un bot conversacional sin una estrategia pensada en la Experiencia puede ser un grave error.

En este artículo compartimos algunas ideas para mejorar la atención al cliente por WhatsApp en tu organización. ¡Conócelas!

¿Cómo utilizar WhatsApp en la estrategia de atención al cliente?

Cualquier empresa debe tener presencia en prácticamente todos los canales para ofrecer

una experiencia omnicanal. WhatsApp, es justamente, uno de esos “infaltables” a los que mayor provecho se les puede sacar.

¿Entonces, para qué usarlo en tu empresa?

Aquí algunas ideas:

• Manejar las consultas comunes de los clientes.

• Recopilar opiniones de los clientes.

• Compartir notificaciones; por ejemplo, de sus próxima cita virtual o visita a la sucursal.

• Destacar productos y servicios.

• Escalar la comunicación con el cliente.

Ahora bien, aunque sus usos pueden variar; hay diferentes formas para hacer que cualquiera

de estos sea lo mejor posible. Te compartimos algunas recomendaciones.

5 Tips para mejorar la atención al cliente por WhatsApp

Tip 1: Tener un perfil completo y darlo a conocer a sus clientes.

Un perfil completo da credibilidad pero más allá de eso, necesitas hacerle saber a tus clientes que este canal existe y está disponible para ellos.

Tip 2: Integrar WhatsApp con el resto del flujo de atención y el Software de experiencia del cliente

Al conectar WhatsApp con el CRM, la plataforma podrá identificar con quién está chateando y puede tener mayor idea de la necesidad particular del cliente.

Además, al estar conectado al resto del flujo puede utilizarse para enviar; por ejemplo, recordatorios de citas, llamados de turnos en sucursales o incluso para que desde allí, los clientes puedan reservar un turno para recibir atención a través de videollamada.

Tip 3: Automatizar tareas básicas con chatbots

¿Cuánto tiempo pasan al día los agentes de tu operación dando respuesta a preguntas repetitivas como; por ejemplo, horarios de atención, sucursales cercanas o incluso envío de documentos como sus extractos?

Las solicitudes simples y repetitivas no requieren un conjunto de habilidades humanas y para estos casos, WhatsApp puede hacer que el equipo de atención al cliente pase más tiempo trabajando en solicitudes que necesitan un toque humano.

Tip 4: Enviar mensajes proactivos que ayuden a los clientes

A través de WhatsApp es posible enviar a los clientes actualizaciones en tiempo real que permitan hacer seguimiento a los nuevos clientes después de una compra o la toma un servicio en particular. Esta es una gran manera de establecer una relación continua. Con el tiempo, esto puede mejorar la lealtad a la marca.

Tip 5: Seguir de cerca los resultados

Al utilizar un canal como este es clave comprender qué tan bien está funcionando. Después de todo, no puede convertirse en el canal que genera frustración y complica el Customer Journey.

Utiliza; el sistema de encuestas luego de la atención para que califiquen el servicio para conocer la opinión de tus clientes y el rendimiento del equipo.

Ahora bien, hacer todo esto realmente

“Resulta que, según un estudio de 2019 , muchos clientes en realidad prefieren una experiencia híbrida a una que sea completamente en línea o en persona”

funcional depende de algunos factores, entre ellos utilizar el Software de atención al cliente de WhatsApp más apropiado para tu organización.

En Debmedia contamos con una solución de este tipo ideal para:

• Agilizar la atención y mejorar los tiempos de respuesta.

• Direccionar a tus clientes al canal más idóneo.

• Automatizar procesos y reducir costos.

• Simplificar el viaje de tus clientes.

¿Sigues preguntándote por qué usar WhatsApp para la atención al cliente?

Pero quizás lo más importante es que a la gente le gusta y confía en WhatsApp por lo mismo es catalogada como la plataforma social favorita entre los usuarios de Internet de 16 a 64 años.

Si en tus segmentos de clientes se encuentran en este rango de edades, no debería dudarse en implementar una herramienta como esta para mejorar en definitiva, la experiencia de tus clientes.

Debmedia es una empresa que lleva más de 10 años mejorando la atención al cliente de organizaciones de diversos sectores como bancos, aseguradoras, municipalidades, retailers y telecomunicadoras.

Cuentan con presencia en 10 países de LATAM, más de 350 clientes y más de 50 partners que trabajan para hacer llegar el software a nuevas compañías, Además cuentan con diversas soluciones destinadas a mejorar la interacción entre las empresas y sus clientes de manera exitosa: Gestión de Filas, Cartelería Digital, Citas Online, Fila Virtual y Atención Virtual por videollamada..