Los riesgos exponenciales subrayan la importancia de la anticipación, la preparación y la acción preventiva para mitigar sus efectos negativos. La capacidad de estos riesgos para crecer de manera rápida y descontrolada destaca la necesidad de políticas y estrategias que puedan abordarlos de manera efectiva y temprana. En la nota central de este número analizamos las oportunidades y retos que estos riesgos representan para la industria aseguradora.

Además inauguramos un sector especial de la 'Entrevista del mes', otorgando un espacio especial para empresas y emprendimientos destacados en Bolivia.

¡Invitadas/os a disfrutar y compartir la quinta edición de 2024!

Sergio Suxo Director General

Sergio Suxo Director General

Dirección General

Sergio Suxo Uria

Diseño

Diagramación

Edición

Distribución

Colaboradores

Germán Molina

Pasqual Llongueras

Marcos Urarte

Patricio Fernánez Canto

Xavier Marcet

Gabriel Mysler

Alejandro Melamed

María Florencia Gianelli

Jorge Suxo

Contacto

Correo electrónico: contacto@conser.bo

Teléfono: +591 2115371

Revista Y/O ®

Pag. 8 Nota central

Pag. 12

Baja de precios de primas en Latinoamérica

Pag. 24 Obras de arte y Seguros

Entrevista del mes: Luis Pedro Rodriguez Calvo

Dueño del Hotel 'Parador Santa María la Real'

¿Cómo maneja sus finanzas la 'Generación Z'?

Tecnología e innovación: ¿suficientes para alcanzar la prosperidad en los países?

La tecnología solar podría acabar con las baterías convencionales

La tecnología 'inspirada en Star Wars' para convertir el aire en agua

Los desafíos del sector asegurador a nivel global siempre son dinámicos y con los avances tecnológicos y situación geopolítica, estos crecen y debemos estar preparados como industria para lo que ya vivimos.

¿Vivimos en una “era de riesgos exponenciales”?

En un mundo cada vez más interconectado, un accidente de un carguero puede ser mucho más que un simple incidente y alterar las cadenas de suministros globales, el precio de los bienes, la producción industrial o tensionar las relaciones entre países. Es un ejemplo de lo que Moody’s, una de las tres grandes agencias de calificación, llama “riesgos exponenciales”, una tendencia que supone grandes desafíos y también oportunidades para el sector asegurador.

Inestabilidad geopolítica, presiones inflacionarias, ciberataques, rupturas de las redes de comercio internacional o eventos climáticos extremos se encuentran entre los mayores riesgos que se enfrentan a nivel mundial. Combinados con la globalización o la digitalización, un reciente informe de Moody’s apunta que los riesgos están cambiando su propia esencia y ya no son amenazas lineales, sino que se ven afectados entre sí, dando lugar a una “era de riesgos exponenciales”.

“Nunca antes los riesgos individuales habían tenido el potencial para causar tanta disrupción generalizada”, añaden a esta idea los analistas de Moody’s. En la misma línea, desde MAPFRE Economics, el centro de estudios económicos de MAPFRE, creen que una de las principales características de los actuales retos globales es su interconexión.

“Los riesgos analizados en los últimos años han evolucionado y demostrado su interconexión a lo largo del tiempo, subrayando la necesidad de abordar los desafíos económicos y geopolíticos de manera integral”, apunta Gonzalo de Cadenas-Santiago, director de Análisis Macroeconómico y Financiero de MAPFRE Economics. Este centro ha publicado el informe Entorno de riesgos 2024-2026, una mirada al entorno global y sus riesgos, en la que se observa su “dinámica cambiante”.

La tecnología o el comercio, entre los principales causantes de los “efectos dominó”

Hay tres factores que están llevando a que los riesgos sean exponenciales, según Moody’s:

• La “red interconectada de relaciones” que poseen ahora la mayoría —si no todas— las organizaciones y naciones. Y es que pocas entidades operan de forma aislada.

• La “conectividad subyacente que nos une a todos”. Estas interdependencias son tanto “sistémicas”, es decir, que todas las organizaciones necesitan a otras para desempeñar sus funciones; como tecnológicas: estamos vinculados —por software, integración de sistemas o comunicación electrónica básica— unos a otros.

• La “naturaleza multidimensional de los nuevos riesgos” que prosperan en este entorno interdependiente. Por ejemplo, los cibernéticos, que suponen un problema en varios frentes: tecnológico, geopolítico, económico…

Como resultado, naciones y empresas son ahora cada vez más vulnerables a un “efecto dominó” de riesgo, señala Moody’s. “Un único riesgo, que afecta a una sola empresa o país, desencadena otros riesgos a lo largo del tiempo, tanto dentro de la propia entidad como fuera de ella”, añaden.

Hay numerosos ejemplos de esta tendencia: un conflicto militar que crea inseguridad energética, interrupciones en el suministro

de materias primas, inflación al alza o una crisis de refugiados; un ataque de ransomware dirigido a un oleoducto provoca la falta de bienes y productos en varios mercados; un evento climático destructivo hace que se cierren cadenas de suministro vitales, impactando en el comercio, la disponibilidad de alimentos y la seguridad nacional; la automatización de cultivos agrícolas los vuelve enormemente vulnerables a ciberataques… Todos ellos son riesgos que, al colisionar con otros, se amplifican.

Las respuestas han de ser coordinadas

Desde MAPFRE Economics señalan hacia dónde debería dirigirse la respuesta a estos problemas. Frente a la “interconexión compleja” de los riesgos y desafíos globales, cobra una mayor importancia “la cooperación internacional y entre sectores público y privado, y el liderazgo proactivo para mitigar de manera efectiva los riesgos emergentes y de largo plazo”, defiende Gonzalo de Cadenas-Santiago, del centro de estudios de MAPFRE.

Y es que, frente a problemas de dimensión global, las autoridades difícilmente podrán tener éxito adoptando medidas si estas no son coordinadas. Y las empresas requerirán de una colaboración cada vez mayor con otras compañías a nivel internacional e interlocución con Gobiernos e instituciones para enfrentar los riesgos que afectan a su

actividad.

Oportunidades —y retos— para el sector asegurador

El sector asegurador es el encargado de ofrecer protección, mediante indemnizaciones y otras vías, cuando los riesgos se materializan. Por tanto, un aumento de su coste, como anticipa Moody’s, tendría un gran impacto en la actividad de las compañías del sector, uno de los más afectados por esta tendencia.

En este escenario, las tecnologías que permitan anticiparse a las dinámicas, como el análisis de datos o los modelos de riesgos, herramientas cada vez más sofisticadas, serán un elemento clave para la adaptación y la viabilidad del sector.

Además, no son necesariamente malas noticias y, aunque suponga retos para las compañías, una redefinición del escenario de riesgos puede implicar también nuevas necesidades que cubrir. También sirve para poner en valor el sector, que con su cobertura hace más resistente a los actores económicos frente a las potenciales amenazas. Ciberseguros o protección frente a incidencias climáticas son algunos de los puntos en los que se puede apreciar cómo la demanda de soluciones aseguradoras irá en aumento.

Fuente: mapfre.com

Por: Javier Caamaño Malagon

Los precios de las primas de los seguros comerciales en Latinoamérica aumentaron un 5% en el primer trimestre de 2024 en comparación con el 8% del trimestre anterior y contra un 1% a nivel global: esto indica el Indice del Mercado de Seguros Globales publicado por Marsh, el destacado corredor de seguros y asesor de riesgos a nivel mundial y un negocio de Marsh McLennan.

Es importante destacar que las tasas continuaron siendo relativamente consistentes en la mayoría de las regiones, con pequeñas disminuciones en el primer trimestre. Esto se debe en gran medida al fortalecimiento de la tendencia a la baja en líneas financieras y profesionales, cibernéticas, y al aumento de la competencia entre las aseguradoras en el mercado global de bienes físicos.

Marsh Índice del Mercado de Seguros Globales

Para el caso de las renovaciones en Argentina, en este primer trimestre vemos que sigue a la tendencia del mercado regional pero con índices más moderados que otros países latinoamericanos.

Entre los hallazgos más relevantes para Latinoamérica, se encuentran los siguientes.

Los seguros de bienes físico continúan aumentando por vigésimo segundo trimestre consecutivo con un 4% en comparado con el 6% del trimestre anterior

• En Argentina el mercado se mantuvo estable para las líneas de propiedad con un leve aumento del 3% en el 1Q2024.

• Además, la capacidad para sabotaje y terrorismo (S&T) y disturbios civiles (SRCC) se mantuvo limitada a nivel local, pero hubo un mayor interés de los mercados internacionales en estas líneas.

Los precios de las primas de los seguros de responsabilidad civil aumentaron un 8% en el primer trimestre de 2024, en comparación con el 11% del trimestre anterior

• La creciente competencia local y la aparición de capacidad facultativa competitiva contribuyeron a la moderación de las tasas.

• En algunos países, las renovaciones generalmente experimentaron tasas estables o aumentos ligeros, como en el caso de Argentina con un moderado crecimiento en las primas de renovación del orden del 4%.

Los precios de las líneas financieras y

profesionales cayeron un 4% en Latinoamérica y una caída del 3% en Argentina

• Esto por el aumento del apetito de las aseguradoras.

• Los asegurados encontraron oportunidades para mejorar la cobertura, aumentando los límites, explorando nuevas alternativas y estructuras de seguros.

El interés de las reaseguradoras en seguros cibernéticos está creciendo en Latinoamérica, por lo que las tasas aumentaron en solo un 3% lo mismo que el último trimestre de 2023

• Los suscriptores continuaron considerando la calidad de los controles de ciberseguridad y las políticas de gestión de riesgos.

• Las variaciones entre países se mantuvieron en gran parte debido a diferentes experiencias de reclamaciones.

• Las mejores condiciones del mercado llevaron a algunas empresas a buscar una cobertura más amplia y límites más altos.

Ernesto Díaz

Al comentar sobre el informe, Ernesto Díaz, líder de Placement para Marsh Latinoamérica dijo: “una continuación de la moderación en las tasas de seguros y un mayor apetito entre las aseguradoras, especialmente para riesgos bien gestionados, serán bienvenidos por los clientes que continúan enfrentando una importante incertidumbre económica y geopolítica global”.

“En un panorama de riesgos en constante cambio, las organizaciones estarán bajo presión para mejorar sus capacidades de gestión de riesgos y hacerse más resilientes a los choques globales. Estamos trabajando en estrecha colaboración con nuestros clientes para asegurarnos de que tengan las herramientas adecuadas para navegar con éxito estos desafíos y beneficiarse de la mejora continua en las condiciones del mercado”, completó Díaz.

Fuente: todoriesgo.com.ar

El mayor número de ataques cibernéticos a nivel global a la industria aseguradora en el último año ha respondido a incidentes de ransomware, según afirma un 84% de los encuestados por la tecnológica BeDisruptive para un un informe sobre ciberseguridad en el sector asegurador.

Estados Unidos es el país más afectado, con cerca de una treintena de aseguradoras ciberatacadas. El estudio también revela que los actores de ransomware con mayor actividad en el sur de Europa han sido LockBit, Medusa y Play Ransomware; España no ha registrado ningún ciberataque de este tipo en el sector asegurador en el último año.

En segundo lugar, se situarían los ataques de denegación de servicio distribuido (14%), que han tenido lugar principalmente en países europeos

y que han sido llevados a cabo por grupos hacktivistas, tales como CyberArmyofRussia_ Reborn y NoName057 (16).

Aunque solo un 2% de los ciberataques ha estado relacionado con brechas de datos, los expertos de la firma advierten del importante impacto que esto puede suponer.

“Este informe ratifica que es necesario que estas compañías contemplen la ciberseguridad como un pilar fundamental en su estrategia, ya que las amenazas de ciberseguridad se incrementan de forma preocupante y buscarán cualquier vulnerabilidad o brecha en la seguridad de la red, en sus sistemas o procesos”, resume Iván Portillo, CTI Leader de BeDisruptive.

Fuente: future.inese.es

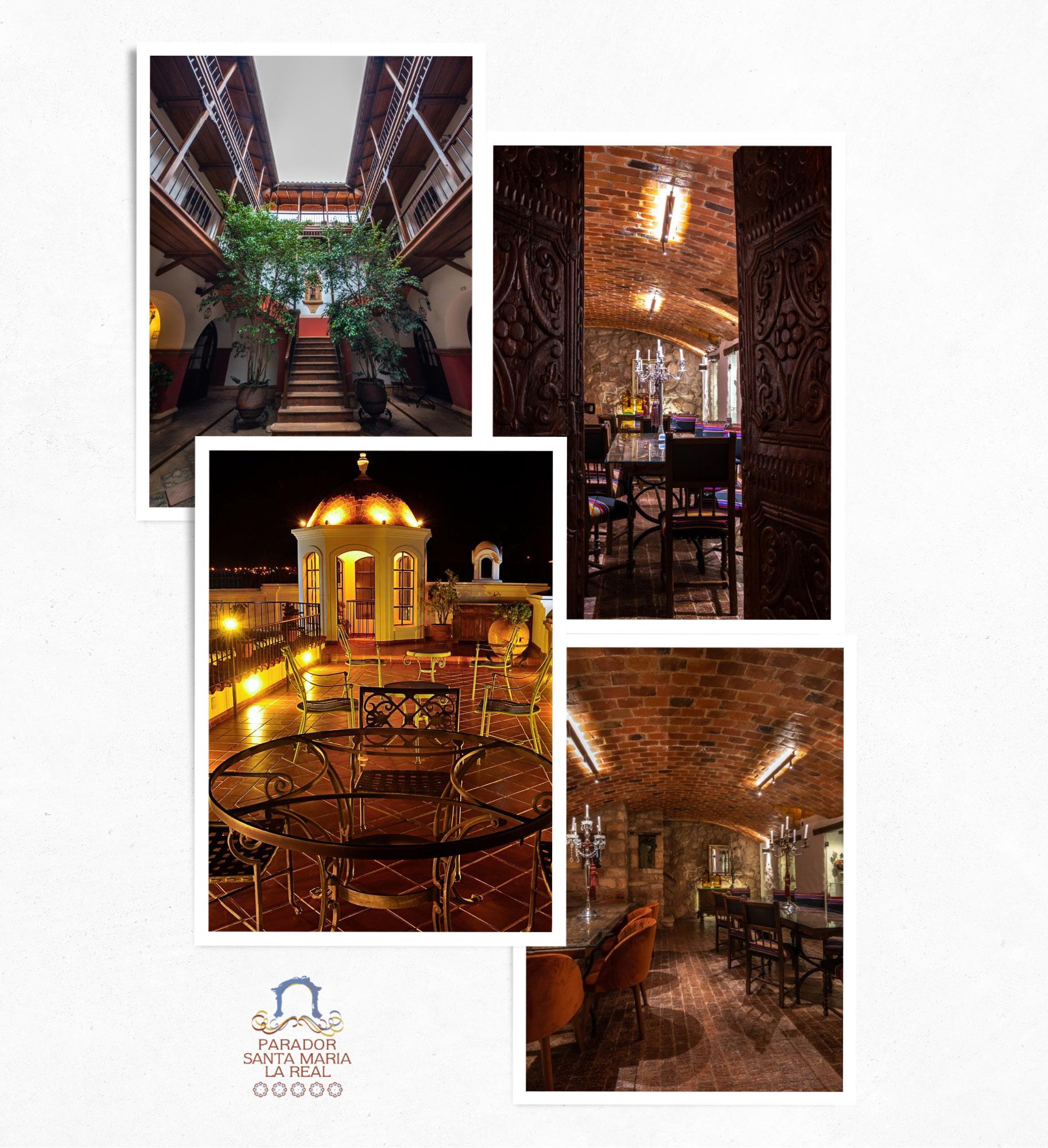

Luis Pedro Rodriguez Calvo dueño del Hotel

“Parador Santa María la Real”

Entrevistamos al fundador y dueño de uno de los establecimientos hoteleros más importantes de Bolivia.

Cuando se visita Sucre, la capital oficial de Bolivia; además la sede del Poder Judicial del país e igualmente capital del departamento de Chuquisaca, es ineludible elegir a "Parador Santa María La Real" como el lugar ideal para la estadía en la ciudad; un singular hotel con pasado, historia y arte, donde el valor de la tradición de ayer y hoy logra despertar nuestros sentidos. Ocupa una señorial casona del siglo XVIII recuperada y rehabilitada. Conservando intacta su estructura inicial habiéndose respetado todos sus detalles constructivos. Pudimos conversar con su fundador y dueño: Luis Pedro Rodriguez Calvo.

¿Qué carrera y que estudió usted?

Soy abogado, mi trabajo inicial fue la banca, fui gerente del Banco Nacional de Bolivia y Gerente del Banco Unión, estuve durante 34 años en la actividad bancaria.

¿Dónde y cuándo empezó la idea para tener un hotel en Sucre?

En 2003 cuando me retiré de la banca, considerando que mi señora Sandra Pascual de Rodriguez tiene una agencia de turismo: “Tarco Tours” con más de 30 años en el negocio en Sucre, vimos que la forma de cerrar el círculo de actividades turísticas era tener un hotel.

¿Por qué el nombre del hotel “Parador Santa María la Real”?

Es un nombre compuesto, en España los paradores son parte de una cadena nacional, fundados en lugares emblemáticos y patrimoniales muy importantes. Me inspiré en los paradores porque soy el Cónsul Honorario de España en Sucre y coincidentemente el lugar donde está situado el hotel, era parte de la manzana de la Real Audiencia de Charcas, yo tengo una pequeña parte de esa manzana donde está situado ahora el hotel 'Parador Santa María la Real', por ello es un nombre compuesto: PARADOR por los paradores españoles, SANTA

MARÍA por la Virgen María y LA REAL por la Real Audiencia de Charcas

¿Cuánto tiempo tardó la restauración de las casas que han sido adecuadas para tener el hotel?

3 años fue el tiempo que estas casas han estado cerradas, fue un trabajo riguroso, como es de conocimiento la ciudad de Sucre está nombrada como patrimonio, entonces ha sido muy duro adecuar las casas respetando los cimientos originales. Un arquitecto de Cochabamba fue el que nos ayudó a poner en valor las 3 casas patrimoniales hasta convertirlas en lo que hoy es el Hotel.

¿Qué características especiales tiene el hotel?

Se diferencia de los demás porque cada habitación del hotel es única, unas son de estilo colonial y otras son del estilo neoclásico francés, ese es uno de los atractivos importantes del hotel, cada detalle que encuentras en una habitación, no lo tienes en otra.

¿Qué piensa usted del turismo en Bolivia?

El turismo en Bolivia es un negocio que representa un ingreso de divisas al país de manera limpia, rápida y eficiente, porque el turismo no solamente es gasto en hoteles, restaurantes o museos, es mostrar al mundo que nuestro país es diverso en climas, cultura y geografía, pero Sucre en especial es la ciudad patrimonial más bella del país por su calidad de patrimonio otorgado por la UNESCO y porque tiene muchas cualidades, como ser museos, iglesias y lugares únicos como el Parque Cretácico. También porque tiene 2 escenarios arquitectónicos: el colonial y el neoclásico francés. Por lo tanto, el turismo para Sucre y para Bolivia es una gran oportunidad que debemos seguir sacando e impulsando de manera eficiente. Pero lo más importante en el turismo hoy en día es la conectividad en nuestras carreteras y aeropuertos, que quiere decir esto: cuando un turista llega, sabe cuando se tiene que ir, para ello no debe haber bloqueos, ni

paros para que puedan tener un viaje tranquilo y llevarse un buen recuerdo de nuestro bello país y de nuestra hermosa ciudad de Sucre.

¿Cuáles han sido los cambios o ampliaciones que el hotel a hecho en el transcurso de los años?

El hotel ha mejorado en aspectos de restaurante y diversificación de otros servicios, como spa y masajes, pero el impulso más grande lo ha realizado mi hijo Daniel que ha estudiado Administracion Hotelera en España e implementado la 'Terraza 625' que es un restobar en altura y que se ha convertido en un lugar imperdible para los turistas que visitan Sucre, se ha vuelto un emblema de la Ciudad, que atiende con un menú de comida liviana y coctelería de autor, también se implementó en el Subsuelo El Watanay que antes era nuestro pequeño museo con piezas precolombinas y cuadros neoclásicos franceses, y ahora se ha convertido en un Gastrobar que tiene un menú gourmet por tiempos y coctelería de autor, este es un lugar muy impactante , porque eran los pasadizos o túneles que tenía Sucre en los tiempos de la colonia y dentro del hotel tenemos uno de ellos por ser parte de la Real Audiencia de Charcas.

¿Cómo se conforma su familia?

Mi familia está conformada por mi señora Sandra Pascual de Rodriguez que tiene una de las agencias de viaje mas antiguas de Sucre llamada TARCO TOURS y mis 3 hijos, Javier, Ignacio y Daniel, ellos también son emprendedores, cada uno tiene su empresa propia, dos de ellos dedicados a la importación y el menor dedicado a la hotelería y a los restaurantes que tiene el hotel.

¿Cuál es la empresa que maneja el seguro del hotel y sus bienes muebles e inmuebles y vehículos?

Desde el inicio, hace 20 años de nuestras actividades, la empresa que nos maneja todo es Consultores de Seguros S.A. CONSEGSA que muy eficientemente y de manera muy

profesional nos dirigen y asesoran de manera impecable a través de empresas muy importantes de seguros a nivel nacional, dándonos siempre la confianza de seguir trabajando con ellos por su excelente servicio.

¿Qué otros cargos o direcciones ha tenido en su actividad profesional aparte del hotel 'Parador Santa María La Real'?

A lo largo de mi vida profesional he llegado a ser el Gerente del Banco Nacional de Bolivia en Sucre, Gerente del Banco Unión en la ciudad de Sucre, he sido presidente de ASOBAN filial Sucre, también el ejercí el cargo de 1er Vicepresidente de la Federación de Empresarios Privados de Chuquisaca, por último y el cargo que aún continúa conmigo es el de Cónsul Honorario de España en la ciudad de Sucre.

¿El hotel ha tenido algún reconocimiento por parte Instituciones del Estado Boliviano?

Hemos tenido varios reconocimientos de parte del Gobierno Municipal de Sucre los cuales menciono: Impulsor del Desarrollo Regional, El Escudo de Armas de Sucre como Emprendimiento Empresarial, un reconocimiento por la contribución a la conservación y salvaguarda del Patrimonio Cultural de Sucre. Un reconocimiento de la Fundación del Banco Central de Bolivia, por la Labor de Conservación del Patrimonio Arquitectónico de Sucre. De parte del Viceministerio de Turismo un reconocimiento por la trayectoria y aporte al desarrollo turístico de Bolivia. Por la Cámara Hotelera de Chuquisaca al Esfuerzo de la preservación del legado Patrimonial y también obtuvimos el Sello RSE por parte de la CAINCO por haber implementado un plan estratégico y aplicar conceptos de Responsabilidad Social Empresarial.

La Fundación Iberoamericana Alianza del Seguro, pionera en el fomento de la integración de los Objetivos de Desarrollo Sostenible en la gestión del sector asegurador, organiza tres cumbres estratégicas en el segundo semestre de 2024. Estos encuentros se celebrarán el 10 de septiembre en Buenos Aires, Argentina; el 25 y 26 de septiembre en Monterrey, México; y el 31 de octubre en San José, Costa Rica.

Estas cumbres abordarán los desafíos clave que enfrenta el sector asegurador en el contexto actual de cambio rápido y constante. Los eventos reunirán a líderes empresariales, expertos internacionales en tecnología y en evolución social, y profesionales del sector para discutir temas críticos como la gestión de la incertidumbre, la evolución del trabajo

y los perfiles profesionales, el papel transformador de la inteligencia artificial y las tecnologías emergentes, distribución y ventas, el aumento de la esperanza de vida y sus implicancias para los seguros, y el tipo de liderazgo requerido para guiar a las empresas en tiempos de transición. El objetivo común de los tres encuentros es que profesionales y expertos en los diversos ámbitos de la gestión empresarial visualicen, con los profesionales del ámbito asegurador, el futuro del sector y empiecen así a construirlo.

Estas cumbres representan una oportunidad única para los profesionales del seguro de compartir conocimientos, explorar nuevas soluciones y estrategias, y colaborar en la construcción de un sector más resiliente y adaptativo.

“Estamos en un punto crítico para el futuro del sector asegurador. Estas cumbres no solo ofrecen una plataforma para debatir los retos más apremiantes, sino que también fomentan un diálogo abierto sobre cómo podemos integrar los principios de sostenibilidad en nuestras operaciones diarias para beneficio de todas las partes interesadas,” afirmó Pasqual Llongueras, vicepresidente de la Fundación Iberoamericana Alianza del Seguro.

La Fundación Iberoamericana la Alianza del Seguro, que organiza las cumbres, mantiene en 2024 sus iniciativas para colaborar con las empresas y organizaciones del sector asegurador en la implementación en su gestión de los ODS: el Sello Verde, que permite certificar las iniciativas y el compromiso con acciones para reducir el impacto ambiental y contribuir a la sostenibilidad del planeta; el Sello de Igualdad que implica implementar un sistema de gestión que garantiza la igualdad e inclusión; el Sello de Empresa Saludable para aplicar un modelo que logre el bienestar biopsicosocial de las personas que trabajan en la empresa u organización; y el Programa Internacional de Seguros Inclusivos y Paramétricos, un curso de 50 horas, online y sincrónico del que ya se han llevado a cabo cuatro ediciones, que quiere impulsar la creación de productos aseguradores con impacto social.

Para más información: comunicacion@aliazadelseguro.org https://fundacion.alianzadelseguro.org

La salud y la seguridad emergen como los principales riesgos para directivos y cargos medios, según una encuesta global realizada por WTW. El documento identifica y analiza los riesgos clave para estos profesionales en todo el mundo (incluyendo el Reino Unido, Europa, Asia, Australasia, América Latina, América del Norte, África y Medio Oriente).

En general, la salud y la seguridad se consagran como los riesgos más relevantes: el 84% de los participantes, entre los que incluyen gestores de riesgos globales, los calificaron como muy o extremadamente importante, seguidos de cerca por los riesgos de ciberataques (incluida la ciberextorsión) con un 79%. La pérdida de datos ha caído al tercer lugar, tras ocupar el segundo lugar el año anterior. Y, por primera vez desde 2019, la amenaza de que una organización sea víctima de un delito ha desaparecido de los siete riesgos principales.

Otros hallazgos clave relevantes de la encuesta son:

• Riesgos emergentes. Los nuevos participantes entre los principales riesgos incluyen sistemas y controles y el incumplimiento de sanciones, lo que refleja mayores tensiones geopolíticas y la creciente complejidad del gobierno corporativo.

• Cambio climático. Si bien no se encuentra entre los siete riesgos principales a nivel mundial, la importancia del cambio climático sigue siendo alta en algunas regiones como Asia, Australasia y Medio Oriente, donde se ha identificado como uno de los siete riesgos principales.

• Transferencia de Riesgos Alternativos. Una parte notable de los encuestados está explorando nuevos riesgos, incrementando la importancia de gestionar adecuadamente nuevos riesgos.

Jeremy Wall, director de FINEX global de WTW, ha señalado: “Nos complace lanzar las conclusiones de la encuesta global que hemos realizado en colaboración con Clyde & Co. Este año marca nuestra encuesta más amplia hasta el momento, con contribuciones de más de 50 países y, por primera vez, incluye información detallada sobre África, Medio Oriente e India, lo que ofrece una comprensión más matizada de la dinámica de riesgo regional. Si bien en los últimos cinco años las violaciones cibernéticas y de datos han sido un riesgo principal para los profesionales, ha sido una sorpresa ver que Salud y Seguridad se consideraran el riesgo principal. Claramente, la pandemia continúa impactando el entorno empresarial y algunos de nuestros clientes citan el aumento de la salud mental como una preocupación considerable en sus organizaciones. Recomendamos encarecidamente que las organizaciones den prioridad a la evolución de sus prácticas de gestión de riesgos, abordando las amenazas emergentes, especialmente en materia de salud y seguridad”.

Por su parte, James Cooper, socio y presidente global de la práctica de seguros de Clyde & Co, ha afirmado: “El informe subraya la naturaleza dinámica y compleja del panorama de riesgos que afrontan actualmente los directores. Lo que hemos visto es que existe una necesidad apremiante de una mejor educación sobre seguros D&O y prácticas de indemnización para garantizar que los directores y funcionarios estén completamente protegidos. Al aprovechar los conocimientos y recomendaciones de este informe, las organizaciones pueden afrontar mejor estos desafíos, mejorando su resiliencia y su respuesta estratégica a los riesgos”.

Fuente: segurosnews.com

Museos tan emblemáticos como el Louvre de París, el MOMA de Nueva York, el Prado de Madrid… todos albergan obras de arte de incalculable valor. Pero ¿alguna vez te has preguntado cómo están protegidas en caso de robo o si sufren un desperfecto donde se exhiben o en su traslado a otros países?

Sigue leyendo y descubrirás la respuesta.

El 18 de mayo se conmemoró el Día Internacional de los Museos, una fecha que fue establecida por el Consejo Internacional de Museos (ICOM) hace casi cincuenta años, con el objetivo de resaltar la importancia de estos espacios en la sociedad y cómo el arte tiene el poder de impulsar la educación, la cultura y el intercambio de ideas en todo el mundo.

Lienzos, esculturas, cerámica, tapices… de todos los tiempos habitan en sus salas. Pero ¿sabes quién se ocupa de proteger estas obras irrepetibles, si, por ejemplo, sufren algún desperfecto o un ladrón intenta robar alguna de estas emblemáticas piezas?

El arte del robo

Las medidas de seguridad en los museos han ido en aumento con el paso del tiempo. Pero cuadros tan famosos como La Giaconda de Leonardo da Vinci o El grito de Munch acabaron en manos ajenas. Menos mal que después fueron recuperados y hoy todos podemos seguir maravillándonos con la

enigmática sonrisa de la Mona Lisa o con una de las obras maestras del expresionismo.

En casos como estos entran en juego los seguros de obras de arte que, además de respaldo financiero, pueden desempeñar un papel fundamental en las investigaciones para recuperar las piezas robadas. Los profesionales del sector asegurador se convierten en algo parecido a detectives artísticos, contribuyendo a recuperar los valiosos lienzos desaparecidos, analizando testimonios y registros de seguridad en busca de posibles sospechosos o pistas.

Protección frente al daño

Pero los seguros no actúan únicamente en casos tan extremos como robos, también tienen otras funciones. Imagina que una inundación o incendio estropeara alguna obra importante, las pólizas garantizarían su restauración y la recuperación de las salas de exposición.

Un proceso que no es para nada sencillo, ya que

abarca una evaluación detallada de los daños, un plan específico de reparación, la adquisición de los materiales, contratación de profesionales… todo para que la obra y el recinto luzcan como en origen.

Cruzando fronteras

Además, los seguros también hacen posible que las obras viajen por el mundo y se puedan exponer en diferentes países. Desde préstamos entre museos hasta exposiciones temporales en galerías, el arte puede trascender fronteras.

Por ejemplo, en 2019 el Museo del Prado llevó, por primera vez, varios de sus cuadros más relevantes al Museo Nacional de China en Pekín. Así, una cultura tan alejada y diferente a la española se deleitó con las grandes pinturas de Velázquez, Goya y El Greco. La exposición batió todos los récords, con una media de visitantes a diario de hasta 4.000 personas y de 12.000 durante los fines de semana.

Un préstamo como éste nunca hubiera sido posible sin pólizas que garanticen la protección de las piezas durante su transporte y exhibición, una modalidad conocida como “clavo a clavo”, ya que protege las obras durante todo el proceso: desde su desmontaje hasta su regreso al lugar de origen.

Para galerías y colecciones privadas

Los seguros de arte garantizan que las pinturas y esculturas estén protegidas en todo momento y millones de personas en cualquier parte del mundo puedan seguir disfrutando de las formas onduladas

de los cielos de Van Gogh, de las imágenes oníricas del genio de Dalí o de la belleza de las paletas de colores de impresionistas como Monet.

Ahora que ya ha quedado claro el impacto de los seguros en los grandes museos y las pinturas más famosas de la historia, te estarás preguntando qué pasa con lugares más pequeños como galerías y colecciones privadas.

Estos espacios también albergan tesoros artísticos que bien merecen ser protegidos y preservados. Es por eso por lo que existen seguros y servicios específicos -como la evaluación de riesgos y el asesoramiento especializado para implementar medidas de seguridad-, para que estén a buen recaudo.

Un ejemplo vivo

En resumen, los seguros de arte son, por tanto, cruciales en la preservación del patrimonio cultural de la humanidad.. Su objetivo es garantizar la correcta exposición de colecciones privadas, instituciones públicas, museos y galerías de arte.

Gracias a coberturas especializadas como ésta, el arte puede seguir inspirando, enriqueciendo y conectando a las personas de todo el mundo en un día como hoy.

Fuente: mapfre.com

A nivel mundial, los honorarios y comisiones totales obtenidos por la actividad de corretaje de seguros en 2023 ascendieron a alrededor de 168 mil millones de dólares. El mercado parece haberse consolidado aún más durante 2023 y parece probable que esta tendencia continúe durante 2024. Cerca de la mitad de los 300 principales grupos de corretaje del mundo tienen su sede en Estados Unidos y más del 80% de ellos son de propiedad privada.

Según las últimas clasificaciones y análisis actualizados por Insuramore (ver insuramore. com/rankings/brokers), el valor del mercado mundial de corretaje de seguros en términos de honorarios y comisiones ganadas fue de alrededor de 168 mil millones de dólares en 2023, frente a unos 151 mil millones de dólares en 2022 en moneda constante, lo que equivale a una tasa de crecimiento de alrededor del 11,3% sin ajustar la inflación, pero más cercana al 4,4% como medida ajustada a la inflación.

En 2023, se estima que este mercado se habrá dividido entre alrededor de 76,6 mil millones de dólares debido al corretaje minorista comercial de seguros generales (no vida), 16,5 mil millones de dólares al corretaje minorista privado de seguros generales (no vida), y 54,5 mil millones de dólares a beneficios para empleados más seguros de vida. y corretaje minorista de seguros de salud, 7.400 millones de dólares a corretaje de reaseguros y 13 mil millones de dólares a corretaje mayorista (teniendo en cuenta que estos datos omiten los Managing General Agents/Managing General Underwriters y la actividad de la agencia vinculada, entre otros elementos).

Cada uno de los segmentos registró una tasa de crecimiento de dos dígitos durante el año, aparte de los beneficios a los empleados más la intermediación minorista de seguros de vida y salud. Además, sin ajustar por inflación, los 15 principales grupos de intermediación lograron en conjunto una tasa de crecimiento agregado aún mayor, del 12,3%, aunque esto fue impulsado en parte por la actividad de fusiones y adquisiciones.

En términos del valor de sus ingresos totales por intermediación en todo el mundo, Marsh McLennan ocupó el primer lugar entre los grupos de intermediación en 2023, seguido en orden descendente por Aon, Gallagher, WTW y HUB.

Mientras tanto, los líderes en cada uno de los cinco segmentos de intermediación fueron los

siguientes:

• Corretaje minorista de seguros comerciales generales: Marsh McLennan.

• Corretaje minorista privado de seguros generales: Allianz.

• Actividad de beneficios a los empleados más intermediación minorista de seguros de vida y salud: WTW.

• Corretaje de reaseguros: Aon.

• Corretaje de seguros al por mayor: Amwins.

En general, se cree que los 20 grupos principales controlaron el 51,9% del total de honorarios y comisiones de intermediación global en 2023 y los 300 grupos principales, el 84,7%. En relación con las cifras equivalentes calculadas para 2022 (es decir, 51% y 83,2% respectivamente), esto muestra que ha habido cierta consolidación en la estructura del mercado. Esto se debe tanto a la actividad de fusiones y adquisiciones como al fortalecimiento del dólar estadounidense frente a la mayoría de las monedas globales durante 2023, lo que provocó que los grupos que informan en dólares estadounidenses consiguieran una mayor ponderación dentro del ranking mundial.

De hecho, entre los 300 grupos principales, Estados Unidos es la sede de 140 (46,7%) de ellos. Seguidamente de los Estados Unidos, según esta medición, están Francia, el Reino Unido, Canadá y China, los países de origen de 26, 26, 16 y 15, respectivamente, de los 300 grupos más grandes, mientras que el resto del mundo representa los 77 restantes en el análisis. Además, la gran mayoría (244, o el 81,3%) son de propiedad privada, con una o una combinación de propiedad familiar, propiedad de los empleados o capital privado.

De cara al futuro, será oportuno ver si un flujo continuo de actividad de fusiones y adquisiciones hace que el mercado mundial se consolide aún más en 2024. Es significativo que 8 de los 300 grupos principales estuvieran en proceso de adquisición durante la primera mitad del año.

Fuente: 100seguro.com.ar

La experiencia de crisis recurrentes los ha alejado del riesgo. Prefieren ahorrar antes que gastar impulsivamente, buscando una seguridad a largo plazo.

Cada uno de nosotros toma decisiones financieras influenciadas por las circunstancias y el contexto en el que nos desarrollamos. Los jóvenes que se integran al mercado laboral hoy en día, conocidos como generación Z o centennials, no son la excepción.

Nacidos entre mediados de los noventa y principios de los dos mil, esta generación se distingue en términos financieros. A diferencia de los baby boomers, quienes crecieron en una época de estabilidad y oportunidades de trabajo abundantes, y la generación X, que también disfrutó de relativa prosperidad, los jóvenes de hoy encaran un panorama económico único.

Incluso en comparación con los millennials, que han lidiado con deudas y un entorno laboral incierto, la 'generación Z' muestra un enfoque más prudente y tecnológicamente avanzado en la gestión de sus finanzas.

Habiendo crecido con crisis recurrentes, han observado de cerca las dificultades financieras de sus padres. Esta experiencia los ha llevado a una mayor aversión al riesgo. Prefieren ahorrar antes que gastar impulsivamente, buscando una seguridad a largo plazo.

Muchos buscan estabilidad a través de inversiones seguras y la creación de fondos de emergencia. La planificación financiera a futuro, incluida la

preparación para la jubilación, es una prioridad para ellos.

Con acceso sin precedentes a información por medio de Internet y redes sociales, la generación Z está más educada financieramente que sus predecesores y utilizan recursos en línea para aprender.

Además, emplean aplicaciones digitales para controlar sus gastos, ahorrar e invertir. Estas herramientas ofrecen una mayor visibilidad, permitiéndoles monitorear y ajustar sus hábitos con facilidad.

A pesar de su prudencia, la generación Z enfrenta desafíos significativos como la inestabilidad laboral y el alto costo de la educación y la vivienda. Estos obstáculos pueden complicar sus metas.

Aunque su comportamiento financiero tiende a ser más adecuado, deben navegar por un entorno lleno de retos únicos como el desarrollo de la inteligencia artificial, la automatización de procesos, el calentamiento global, conflictos bélicos y crisis.

Fuente: elfinanciero.com.mx

Por: Germán Molina Díaz Economista, miembro de número de la Academia

Por: Germán Molina Díaz Economista, miembro de número de la Academia

El nivel, tendencia y estructura de las variables económicas y la política particularmente la relación “Inflación-Tipo de cambio-Política” estén sincronizadas es fundamental, para mantener la estabilidad macroeconómica de un país porque si una de ellas se desalinea, es decir, cuando se tiene una tasa de inflación elevada o un tipo de cambio bajo sin respaldo de un stock de dólares y disminución de un flujo de divisas que genera un mercado paralelo en donde el tipo de cambio es elevado o pugnas políticas al interior del partido político en función de gobierno o con la oposición que dificulta la gobernabilidad y gobernanza gubernamental, ponen en riesgo la estabilidad económica.

Como la tasa de inflación es el cambio en el nivel general de precios en relación al período anterior; el tipo de cambio es el precio de una unidad monetaria de un país expresado en términos de una moneda distinta, y la política1 tiene un ámbito propio y distinto, pero mientras exista la distinción entre amigos y enemigos, el ámbito es específicamente política, necesariamente tiene que cuidarse que las dos variables económicas con la política mantengan una armonía, para preservar la estabilidad económica, es decir, la ausencia de grandes variaciones en el nivel de precios, de producción, ingreso, empleo, conflictos sociales y pugnas al interior de un partido en funciones en un país.

En Bolivia la estabilidad económica permanece casi cuatro décadas y es un patrimonio de los bolivianos desde el 29 de agosto de 1985 mediante la aprobación del Decreto Supremo N° 21060 de ajuste económico y un acuerdo político con los partidos políticos con representación parlamentaria para su ejecución en esa época, que si no se conseguía no hubiese sido posible su realización por el elevado costo económico, social y político que pagaron los ciudadanos.

Por otra parte, la economía boliviana es pequeña porque apenas representa un 0,0447 por ciento respecto al total de la economía mundial y es sumamente abierta porque nuestra producción depende en 67,8 por ciento de la demanda externa, que significa que necesitamos necesariamente dólares para las transacciones internacionales.

La tasa de inflación durante el período 2006 al 20232 van de un mínimo de 0,26 por ciento el 2009, a un máximo de 11,85 por ciento el 2008, que durante los diez y ocho años registró un promedio de 4,36 por ciento. El primer cuatrimestre del 2024 continuó registrando una tasa de inflación baja de 1,31 por ciento.

Según fundamentos y principios económicos los países tienen que buscar mantener una tasa de inflación baja que beneficia a todos los agentes económicos principalmente a los consumidores, porque disminuye sustantivamente el impuesto inflacionario a los tenedores de saldos monetarios en moneda nacional y además se mantiene una tasa de interés nominal baja, para que también los empresarios se beneficien accediendo a líneas de crédito bancario con tasas de interés real atractivas para realizar emprendimientos nuevos. Sin embargo, la tasa de inflación registrada baja es “reprimida” debido al elevado monto de las subvenciones destinados a los alimentos e incentivos a los hidrocarburos de Bs10.503 millones para el 2024 e inflación “postergada” porque depende del financiamiento interno, que cuando no sea posible continuar utilizando a cubrir la brecha

ingreso y gasto fiscal, entones la tasa de inflación se elevara.

El 2006 el tipo de cambio promedio fue Bs8,03 = $US1 y el stock de las RIN del BCB fue de $US3.178 millones comparando con el 2023 el tipo de cambio fue de Bs6,96 cotización oficial menor en Bs1,07 (-13,3%) y el stock de las RIN del BCB fue de $US1.709 millones también menor en $US1.469 millones (-46,2%), que significa un elevado atraso cambiario nominal considerando dos períodos y el precio del dólar oficial y el stock de las RIN (dólares), es decir con un monto mayor de divisas el precio del dólar fue más elevado respecto a lo que ocurre actualmente que con un monto menor de divisas el precio del dólar es menor, complicado de sostener por mucho tiempo por la falta de confianza de parte de los agentes económicos que toman sus decisiones según sus expectativas adaptativas y racionales para proteger su riqueza.

En el mediano y largo plazo los riesgos son las fuentes de financiamiento a los desequilibrios fiscales mediante créditos del Banco Central de Bolivia, desgaste del stock de reservas internacionales netas y elevado endeudamiento externo e interno.

Con relación a la política relativa a la gobernabilidad y gobernanza según los acontecimientos desarrollados en la actual gestión gubernamental que partimos desde la no aprobación del proyecto de ley de presupuesto 2024 por la Asamblea Legislativa, la prorroga del mandato de las autoridades del órgano judicial, la no aprobación algunos de los convenios de crédito externo, semiparalización de la Cámara de diputados, frenos al proceso de elecciones judiciales, aparente división partidaria del MASIPSP, etc.

Por lo tanto, la relación “Inflación-Tipo de cambioPolítica” no están sincronizadas y poniendo en riesgo la estabilidad macroeconómica del país.

El país transita por un lento proceso y menor

dinamismo económico como sucedió en varias ocasiones en el pasado de acuerdo a nuestra historia económica debido a un contexto externo no favorable y adoptar un modelo económico, políticas económicas y resultados adversos que conducen a que se desalinea la tasa de inflación, el tipo de cambio y la política de su nivel, tendencia, estructura y llegar a una situación de poner en orden la casa, es decir el país debido a que no tiene: cuentas fiscales equilibradas; balanza comercial equilibrada; un flujo y stock de dólares del BCB suficiente que sostenga un régimen cambiario como es el caso de nuestro país un tipo de cambio fijo vigente desde noviembre del 2011 hasta la actualidad de Bs6,96 por $US1 que se destinara al pago de las importaciones, honrar el servicio de la deuda externa y amortización del capital; que todos los ciudadanos que quieran comprar dólares en el sistema bancario y casas de cambio lo consigan sin dificultad; un sistema financiero fortalecido con adecuación patrimonial igual o por encima señalado por la ASFI y una mora bancaria relativamente baja con tendencia decreciente; crecimiento económico; baja inflación; bajo desempleo; índice de pobreza y desigualdad del ingreso disminuyendo, protección del medio ambiente no solo de palabras sino de hechos concretos, vigencia de los derechos humanos no en papel, funcionamiento de los pesos y contrapesos de los organismos ejecutivo, legislativo, judicial, electoral, gobernabilidad y gobernanza gubernamental, etc. que significa que la economía y la política tienen problemas y por lo tanto en riesgo mantener la estabilidad económica.

La historia económica y política del país nos enseña que cuando una administración gubernamental insiste continuar con su modelo económico, su política económica y sus resultados económicos adversos que afectan a los ciudadanos y no ponen en orden la casa, entonces son los ciudadanos que ante esta realidad que no cambiará toman sus decisiones de acuerdo a sus expectativas adaptativas y

expectativas racionales, que en el caso de los consumidores postergan sus gastos y ahorran si aún les queda, y los empresarios toman la decisión de elevar los precios de sus artículos siguiendo el comportamiento acelerado de la tasa de inflación ajustando al nuevo precio de adquisición de reposición de la mercadería más la tasa esperada de devaluación y su margen de ganancia para fijar el precio al consumidor y reponer inmediatamente las existencias.

El sector empresarial privado viene tomando sus decisiones según los resultados de sus estados financieros, el comportamiento de las variables macroeconómicas de crecimiento económico, tasa de inflación, déficit fiscal, tipo de cambio, flujo y stock de reservas internacionales (RIN) del BCB, impuestos, financiamiento por parte de las utilidades de los bancos privados para financiar una política redistributiva del gobierno que no tienen liquidez para cubrirlo, proyecto de ley para incrementar la renta de jubilación a un sector jubilado con aumento de los aportes de los actuales cotizantes privados que es una política redistributiva gubernamental a ser financiado con recursos fiscales y como no pueden por iliquidez en que se halla disponen que sean los privados siguiendo el refrán “Del mismo cuero sale la correa”, y por otra parte, hacen el seguimiento de las medidas administrativas de carácter económico que viene aprobando la administración gubernamental que son simples paliativos ante la dimensión del problema económico que vive el país.

Como tienen hundido sus costos de sus actividades económicas buscan su supervivencia hasta tomar una decisión final si continúan o no, y recientemente afectadas con la aprobación de un salario mínimo nacional de Bs2.500 y 3 por ciento retroactivo desde enero 2024, por otra parte, la demanda por dólares no es satisfecha por la oferta que tiene que ser cubierta por el BCB y aparece un mercado paralelo con una cotización por encima del oficial que también impacta la estructura de sus costos y es trasladado al precio final que pagan los consumidores que

son afectados porque sus ingresos son fijos y su consumo van ajustar por el lado de la cantidad sus compras y esto impactara en la cantidad vendida y producción de bienes de las empresas. Las empresas públicas también están afectadas en sus actividades de corto y largo plazo que van perdiendo dinamismo y tienen déficit de liquidez disponible para atender sus gastos.

Todo el sector público agregado y consolidado desde el 2014 hasta el 2024 registra un elevado déficit fiscal respecto al Producto Interno Bruto acumulado de 84,39 por ciento, por mantener un elevado gasto público que no puede ser financiado con recursos genuinos y para cubrir la brecha faltante recurre al endeudamiento externo e interno que al inicio es un ingreso de recursos en dólares y cuando se cumplen los vencimientos según los plazos establecidos en contratos significa una salida de dólares para pagar los intereses y la amortización del capital. Nuestras exportaciones que son el salario y la fuente de ingreso de divisas al país que recibimos del resto del mundo que compran nuestros bienes en donde deseamos y podemos participar como ofertante en el mercado mundial siempre y cuando sembramos las actividades económicas en todos los sectores en términos de flujo (exportaciones) y stocks (yacimientos mineros e hidrocarburiferos con certificación de reservas e inversión de nuevos campos, frontera agrícola sembrada, cosechada y almacenada en silos, etc.) para que la cosecha económica sea fructífera y continua que permita asegurar un ingreso permanente y transitorio al país declinaron los flujos de divisas por factores externos que son exógenos y factores internos.

Con el ingreso transitorio originado en el ciclo de bonanza económica tendría que haberse creado un Fondo Soberano (FS) e invertirlos en acciones de empresas internacionales sólidas y rendimiento atractivo para el país, que únicamente se utilizaría los ingresos generados por el pago de intereses que reciba el FS en casos excepcionales. En cambio, las importaciones

es un gasto internacional que es una salida de divisas para comprar insumos, maquinaria, equipos y alimentos que requiere el país, por lo tanto, es importante tener suficiente flujo y stock de divisas generados por la cosecha económica y obtenida por las exportaciones.

Durante el período 2015-2023 la balanza comercial acumulada en nueve años alcanzo un déficit respecto al producto interno bruto de 43,4 por ciento, que se explica porque las importaciones superaron el valor de las exportaciones.

Finalmente, el déficit fiscal respecto al PIB acumulado de 84,39 por ciento y déficit comercial respecto al PIB de 43,4 por ciento significa que el ahorro nacional del país conformado con el agregado de privado, público y externo, únicamente es el privado positivo y los dos restantes son desahorros, porque los gasto están por encima de los ingresos un resultado insostenible. Por otra parte, los déficits gemelos permanecen nueve años y al ser prolongado tiene sus consecuencias no favorables en la inversión y el consumo por la desconfianza de los consumidores y empresarios acerca del modelo económico, política económica, sus resultados, y adicionalmente los informes de las calificadoras de riesgo sobre la economía le otorgan una baja calificación que significa que no es atractiva para realizar inversiones y por lo tanto representa un riesgo a la estabilidad económica, y llegamos a una situación de “Sálvese quien pueda y si quiere”.

Referencias:

1. Definición de Max Weber.

2. Utilizando año base 2016, según publicación “Memoria de la economía boliviana 2022”.

El experto Jeffrey Sachs enfatiza en la importancia de invertir en educación para seguir el ejemplo de los países asiáticos.

América Latina está rezagada en economía y tecnología, dos áreas que están en constante cambio y son cruciales para el desarrollo sostenible, afirmó este viernes el economista estadounidense Jeffrey Sachs, director del Centro de Desarrollo Sostenible de la Universidad de Columbia (Nueva York).

Sachs dio una conferencia como invitado en la 58 Convención Bancaria de Colombia, que se celebra en la ciudad caribeña de Cartagena de Indias, donde enfatizó en la importancia de

invertir en educación para recortar distancias con, por ejemplo, los países asiáticos.

“Gran parte de América Latina tiene una gran biodiversidad, no nos vamos a quedar sin agua, sin alimentos, sin energías renovables, pero los problemas son las dos áreas de cambios: la parte económica y la tecnológica, que está conectada con el tema social”, manifestó.

Según Sachs, América Latina “no hizo nada

especial en los últimos cuarenta años en términos económicos”, pues estuvo “pasando de una crisis a otra” mientras China crecía a un gran ritmo, acompañado en parte por los países del sureste asiático.

Para el experto, el liderazgo tecnológico del sureste asiático “vino de la educación”, un esfuerzo en el que se involucraron las familias y el Estado, y Latinoamérica debería seguir ese ejemplo.

“La tecnología basada en la ciencia es la clave para este siglo y ningún país de América Latina está haciendo eso. No es tan difícil crear una educación de calidad, invertir en ciencia y tecnología”, expresó.

Sachs, que también preside la Red de Soluciones para el Desarrollo Sostenible de Naciones Unidas, subrayó: “Estamos en la era del progreso científico y América Latina tiene que estar allí, eso es lo que catapultó a Asia en el tema económico”.

El experto señaló que el 70% de los jóvenes latinoamericanos tiene diploma de bachillerato, “pero eso no es suficiente” pues, para comenzar, se necesita subir ese porcentaje a por lo menos el 95% para sentar las bases de una educación de calidad que estimule el crecimiento económico y el desarrollo tecnológico.

Por eso insistió en que “se necesita una inversión más fuerte en ciencia y tecnología” y enfatizó que ese debe ser un propósito nacional e incluso un factor de integración regional.

“Los gobiernos tienen que aprender a pensar hacia adelante, en temas más profundos, que vayan más allá de la próxima elección; se necesita un plan de inversión a largo plazo”, expresó.

Para Sachs, “la cooperación regional es importante” en este campo “porque muchos de estos problemas no se resuelven solo con lo nacional”.

“Necesitamos planes regionales en el mundo para decidir, por ejemplo, qué hacemos con la descarbonización”, dijo el economista al explicar que se necesitan cambios también en la forma en que se mueve el mundo porque el petróleo no seguirá el motor en los próximos 40 años.

En ese sentido, elogió el interés de Brasil en crear un fondo para la protección de los bosques tropicales en la 30 Conferencia de las Partes (COP30) de la Convención Marco de Naciones Unidas sobre el Cambio Climático, que se celebrará en Belén, Brasil, del 10 al 21 de noviembre de 2025.

“La idea es que exista un plan de financiamiento y una estrategia para proteger los bosques tropicales del mundo”, anotó Sachs, quien destacó la importancia de invertir también en la bioeconomía, un concepto que promueve la utilización de recursos, procesos y métodos biológicos para proporcionar bienes y servicios de forma sostenible.

Según Sachs, “la bioeconomía es un área correcta y muy prometedora” que puede ayudar a por ejemplo a que, por medio de la ciencia, Colombia pueda producir “un café regenerativo y sostenible”.

Fuente: forbes.co

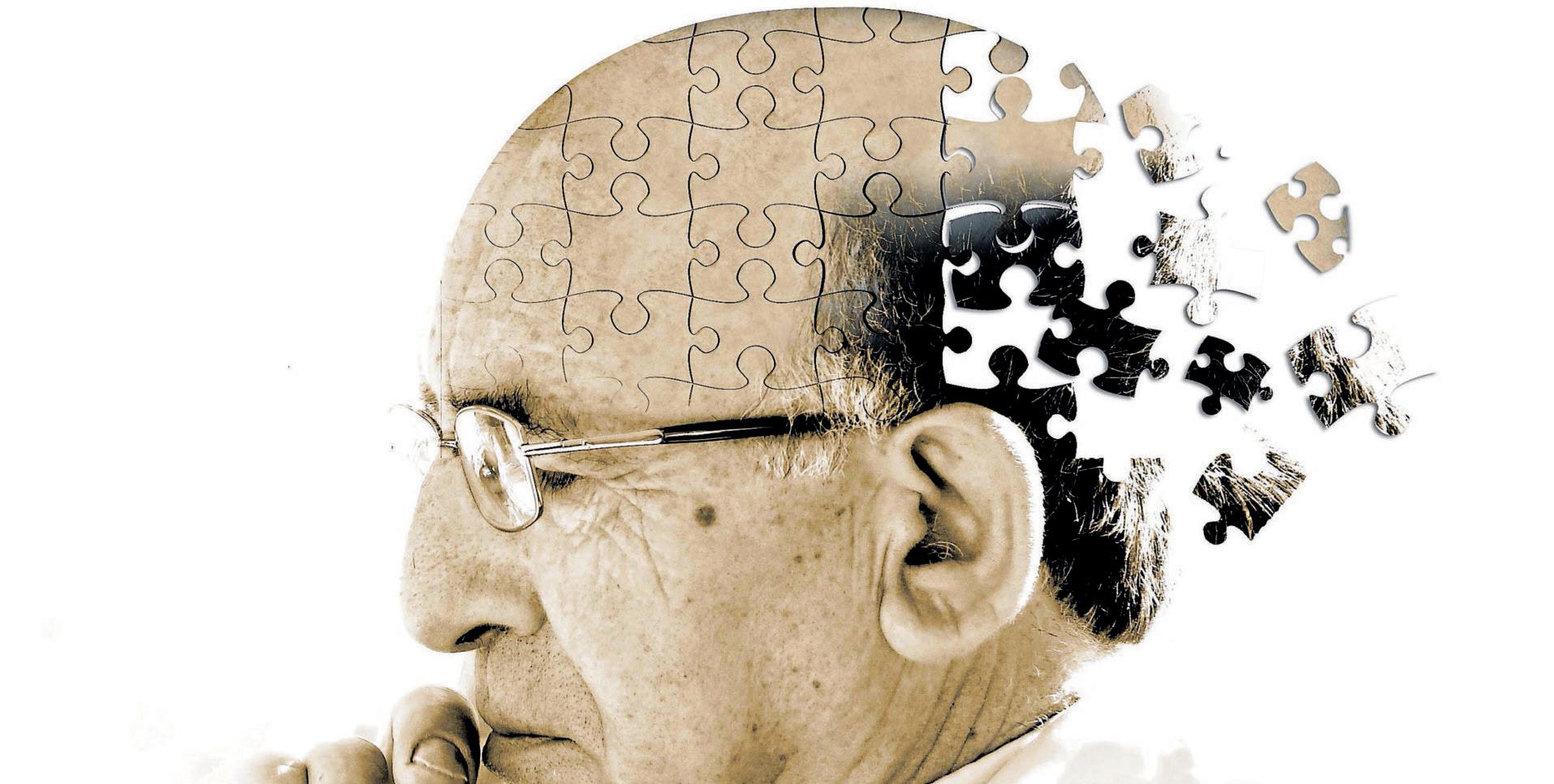

Una nueva investigación muestra que quien desarrolla demencia suele empezar a retrasarse en el pago de sus deudas mucho antes del diagnóstico.

Mucho antes de padecer demencia, las personas suelen empezar a retrasarse en el pago de hipotecas, tarjetas de crédito y otras obligaciones financieras, según revela un nuevo estudio.

Un equipo de economistas y expertos médicos del Banco de la Reserva Federal de Nueva York y de la Universidad de Georgetown combinó los registros de Medicare con los datos de Equifax, la oficina de crédito, para estudiar cómo cambiaba el comportamiento de endeudamiento de las personas en los años anteriores y posteriores al diagnóstico de alzhéimer o un trastorno similar.

El resultado fue sorprendente: la puntuación crediticia de quien más tarde desarrolla demencia empieza a caer bruscamente mucho antes de que se identifique su enfermedad. Un año antes del diagnóstico, estas personas tenían un 17,2 por ciento más de probabilidades de ser morosas en los pagos de su hipoteca que antes del inicio de la enfermedad, y un 34,3 por ciento más de probabilidades de ser morosas en las facturas de sus tarjetas de crédito. Los problemas empiezan incluso antes: la investigación muestra

que las personas se retrasan en el pago de sus deudas cinco años antes del diagnóstico.

“Los resultados son sorprendentes tanto por su claridad como por su coherencia”, dijo Carole Roan Gresenz, economista de la Universidad de Georgetown, quien fue una de las autoras del estudio. Además explicó que las puntuaciones de crédito y la morosidad “empeoran de manera sistemática con el tiempo a medida que se acerca el diagnóstico, por lo que literalmente reflejan los cambios en el deterioro cognitivo que estamos observando”.

La investigación se suma a un creciente corpus de trabajos que documentan lo que muchos pacientes de alzhéimer y sus familias ya saben: la toma de decisiones, incluidas las financieras, puede empezar a deteriorarse mucho antes de que se determine o incluso se sospeche un diagnóstico. Quien empieza a experimentar deterioro cognitivo puede dejar de pagar, hacer compras impulsivas o transferir dinero a inversiones arriesgadas que no habría considerado antes de la enfermedad.

“No solo nos volvemos olvidadizos, sino que cambia nuestra tolerancia al riesgo”, afirma Lauren Hersch Nicholas, profesora de la Facultad de Medicina de la Universidad de Colorado, quien ha estudiado el impacto de la demencia en las finanzas de las personas. “De repente puede parecer una buena decisión mover una cartera financiera diversificada hacia acciones que alguien nos haya recomendado”.

Las personas en las primeras fases de la enfermedad también son vulnerables a estafas y fraudes, añadió Nicholas, quien no participó en la investigación de la Reserva Federal de Nueva York. En un artículo publicado el año pasado, ella y varios coautores descubrieron que las personas propensas a desarrollar demencia veían disminuir su patrimonio familiar en la década previa al diagnóstico.

Es probable que las complicaciones solo aumenten a medida que la población estadounidense envejezca y más personas desarrollen demencia. El estudio de la Reserva Federal de Nueva York calcula que en la próxima década se producirán 600.000 impagos como consecuencia de trastornos de memoria no diagnosticados.

Los investigadores sostienen que es probable que esta cifra subestime el impacto. Sus datos solo incluyen los problemas que aparecen en los informes crediticios, como los retrasos en los pagos, y no la gama mucho más amplia de repercusiones financieras que pueden causar estas enfermedades. Wilbert van der Klaauw, economista de la Reserva Federal de Nueva York y otro de los autores del estudio, explica que, cuando a su madre le diagnosticaron alzhéimer, su familia descubrió multas de aparcamiento e infracciones de tráfico que ella había ocultado.

“En todo caso, esto es una especie de subestimación del tipo de dificultades financieras que puede experimentar la gente”, dijo.

Poco antes de que le diagnosticaran alzhéimer, Jay Reinstein compró un BMW que no podía pagar.

“Entré en un concesionario y volví a casa con un BMW”, dijo. “A mi mujer no le hizo ninguna gracia”.

Por ese entonces, Reinstein acababa de jubilarse como asistente del alcalde de Fayetteville, Carolina del Norte. Llevaba años notando problemas de memoria, pero los atribuía a su exigente trabajo. Solo después del diagnóstico se enteró de que sus amigos y compañeros también habían notado los cambios, pero no habían dicho nada.

Reinstein, de 63 años, es afortunado. Tiene una pensión pública y una esposa que puede vigilar sus gastos. Pero para quienes tienen menos recursos, las decisiones financieras tomadas en los años anteriores al diagnóstico pueden tener graves consecuencias, dejándolos sin dinero en el momento en que más lo necesitan. Los autores del estudio de la Reserva Federal de Nueva York señalaron que los efectos financieros que observaron eran anteriores a la mayoría de los costos asociados a la enfermedad, como la necesidad de cuidados a largo plazo.

El estudio amplía las investigaciones anteriores en parte por su gran escala: los investigadores tuvieron acceso a los datos sanitarios y financieros de casi 2,5 millones de estadounidenses mayores con enfermedades crónicas, de los cuales aproximadamente medio millón fueron diagnosticados de alzhéimer o trastornos relacionados. (Los registros estaban anonimizados, lo que permitió a los investigadores combinar los dos conjuntos de datos sin tener acceso a detalles identificativos de los pacientes individuales).

La gran cantidad de datos permitió a los investigadores hacer un corte más fino que en estudios anteriores, analizando el impacto

de la raza, el sexo, el tamaño del hogar y otras variables. Por ejemplo, las personas negras tenían más del doble de probabilidades que las blancas de tener problemas económicos antes del diagnóstico, quizá porque tenían menos recursos para empezar, y también porque a los pacientes negros se les suele diagnosticar más tarde en el curso de la enfermedad.

Los investigadores esperaban que los datos les permitieran desarrollar con el tiempo un algoritmo predictivo que pudiera identificar a las personas que podrían estar sufriendo problemas en la toma de decisiones financieras asociadas a la enfermedad de Alzheimer, aunque subrayaron que quedaban temas por resolver sobre quién tendría acceso a esa información y cómo se utilizaría.

Hasta entonces, según los investigadores, sus hallazgos deberían servir de advertencia a

los estadounidenses mayores y a sus familias para que se preparen ante la posibilidad de un diagnóstico de alzhéimer. Eso podría significar tomar medidas como otorgar un poder financiero a una persona de confianza, o prestar atención a los síntomas de que alguien podría estar comportándose de forma inusual.

Nicholas está de acuerdo.

“Deberíamos pensar en la posibilidad de que surjan dificultades económicas relacionadas con una enfermedad que ni siquiera sabemos que tenemos”, dijo. “Sabiendo eso, la gente debería estar atenta a estos síntomas entre amigos y familiares”.

Fuente: nytimes.com

El verdadero éxito de una empresa y su sostenibilidad socioeconómica implica asegurar el principio de igualdad. SÚMATE AL SELLO DE IGUALDAD

Daron Acemoglu, profesor de política económica del MIT, es uno de los gurús y voces referentes que mejor explica el devenir de los países y la relación de los sistemas sociales y avances tecnológicos.

En “Por qué fracasan los países” (2012), Daron Acemoglu y James A. Robinson explican de manera rotunda porque la democracia conduce a la prosperidad compartida. El libro causó conmoción y fue guía para muchos a la hora de definir lo que es un sistema extractivo, liderado por unas élites que convierten los derechos de propiedad en algo volátil y benefician a unos pocos sobre las mayorías. Y después llegó “Poder y progreso. Mil años de lucha entre tecnología y prosperidad” (2023), también de Daron, y acompañado esta vez por Simon Johson. Ésta es la tesis que complementa a lo anterior: La tecnología y la innovación no son por sí mismas suficientes

para alcanzar la prosperidad de los países. El progreso tecnológico es ambivalente, capaz de extraer inmensos beneficios, aunque también de crear desigualdades y brechas para muchos.

Ha habido momentos como, por ejemplo, en los inicios de la Revolución Industrial donde los propietarios de los medios productivos han monopolizado todo el valor y han empobrecido a los trabajadores. En otros momentos, sin embargo, como ocurrió durante el siglo XX, las élites supieron compartir la riqueza generada con la sociedad civil, por lo que el nivel de los salarios y condiciones de vida

se incrementaron, junto a un aumento de la población, creando un efecto de arrastre en la productividad (“productivity bandwagon”) con la consiguiente redistribución de la riqueza.

¿Es la tecnología, fundamentalmente la IA, generadora de prosperidad?

Subraya Acemoglu, el poder excesivo de las grandes corporaciones tecnológicas, refiriéndose a aquellas que potencialmente puedan monopolizar las tecnologías de plataforma, y su alto poder de influencia, gracias a sus “visiones” sesgadas de futuro. El autor vislumbra “Utopías Digitales” (Move fast and break things) enfocadas a reducir salarios y elevar los costes laborales. Por eso, propone la necesidad de crear “alternativas” fuera de la tecnocracia, donde solo se busque realzar el propio poder, riqueza y prestigio, explicando a continuación el peligro de una ruptura antidemocrática en nuestros países.

Acemoglu defiende que la automatización, la robotización y el uso masivo del dato no son malos “per se”; aunque ve peligros en su acumulación y centralización en unas pocas manos fuertes, o en el uso intensivo en casos de uso de “vigilancia” (el ejemplo de un social scoring nacional). Para él habría que redirigir las tecnologías digitales innovadoras para que complementen a los humanos, no para sustituirlos, y centradas en los siguientes objetivos:

• Mejorar la productividad de los trabajadores en sus puestos actuales.

• Crear nuevas tareas con la ayuda de la IA, mejorando así las capacidades humanas.

• Proporcionar la mejor y más usable información para la toma de decisiones

• Construir nuevas plataformas que “agrupen” población con diferentes “skills” y necesidades.

Dice que “el humano no es un ser que necesita consumir, sino que lo que quiere, más que nada en el mundo, es participar”. Y dentro de su visión propone medidas concretas que construyan contrapoderes, mencionando, por ejemplo, a la sociedad civil y al gobierno para que a través de sus políticas gubernamentales se lleven a cabo iniciativas como:

• La creación de incentivos de mercado sobre las tecnologías más beneficiosas socialmente, aquellas que generen nuevas tareas o complemente las capacidades humanas.

• La limitación del poder efectivo de ciertas empresas que puedan adueñarse de tecnologías y bloquear la innovación desvirtuando los mercados.

• La reforma de los impuestos, para que favorezcan el trabajo sobre las inversiones en capital y una excesiva automatización sin control.

• Invertir en la formación y desarrollo de los trabajadores en busca de esos skills avanzados.

• Impulsar el liderazgo de los gobiernos, no necesariamente con una regulación excesiva.

Y finalmente, pero lo más importante, priorizar en todo momento la protección del ciudadano, en especial su privacidad. Serían muchos los pasos a dar, como se ve, aunque creo que desde la UE y gracias a un liderazgo inteligente en la regulación, como es el caso de el Digital Service Act, el Data Act y el último de la serie, el incipiente AI Act, y escuchando sabiamente a todos los stakeholders implicados, ser capaces de acercarnos a las propuestas de Daron.

Fuente: telefonica.com

Una fábrica en el norte de Europa desarrolla hojas con células solares en miniatura que recolectan energía de cualquier fuente de luz, incluso de las velas, con el potencial de transformar dispositivos electrónicos cotidianos

En Estocolmo, una fábrica ultrasecreta en el extremo norte produce hojas con células solares en miniatura que podrían cambiar la manera en que interactuamos con la tecnología cotidiana. Con capacidad para producir 2,5 millones de metros cuadrados de estas células cada año, se trata de la mayor planta de su tipo en Europa. Giovanni Fili y Henrik Lindström, cofundadores de Exeger, han desarrollado una tecnología que podría prescindir de las baterías convencionales, así lo informó The Independent.

Estas células, conocidas como Powerfoyle, pueden recolectar energía de cualquier fuente de luz, desde luz solar directa hasta luz de velas. Incluso bajo la luz de la luna, aunque la carga sea limitada. Fili comparó su tecnología con algas en el fondo del océano que aprovechan mínimos fotones: “Podemos hacer un uso eficiente de muy pocos fotones”, declaró a The Independent. Además, afirmó que Powerfoyle redefine nuestra relación con la luz, volviéndola un recurso constante y accesible.

El progreso comenzó con el descubrimiento de las células solares sensibilizadas por colorantes (DSSC) en 1988. Ciencia desarrollada en la Universidad de California, Berkeley, permitió la comercialización de estas células. Veinte años después, Exeger logró mil veces más conductividad en sus materiales, dando origen a Powerfoyle.

Otros productos alimentados por esta tecnología incluyen auriculares, cascos para bicicleta y parlantes inalámbricos. Nike, Phillips y 3M figuran entre sus clientes, con conversaciones también avanzadas con Logitech y Apple. En palabras de Fili: “Hemos conseguido un contrato con uno de los mayores proveedores de teclados y ratones del mundo”.

La tecnología de interior no es una novedad. Las primeras calculadoras solares aparecieron en los años setenta, pero enfrentaron limitaciones por su bajo consumo energético y fragilidad. La innovación de Exeger solventa estos problemas, haciendo sus paneles flexibles, resistentes a sombras parciales, impermeables y duraderos.

La durabilidad y versatilidad de Powerfoyle permiten su uso bajo cualquier condición de iluminación. Aunque limita su implementación en dispositivos de alto consumo como ordenadores portátiles y teléfonos inteligentes, puede extender significativamente la duración de sus baterías. Exeger explora también una funda para tabletas alimentada por energía solar que podría eliminar

la necesidad de carga para algunos usuarios.

Ambient Photonics, una empresa estadounidense, también avanza en esta dirección con sus DSSC. “Cada avance en la densidad de energía nos acerca a un futuro sin baterías desechables”, dijo Bates Marshall, cofundador y CEO de la compañía a The Independent. Marshall destacó que los controles remotos, responsables de la eliminación anual de 3.100 millones de baterías desechables según estimaciones de Samsung, podrían beneficiarse enormemente. La empresa coreana se ha comprometido a reemplazar pilas alcalinas por energía fotovoltaica para reducir emisiones de gases de efecto invernadero en 6.000 toneladas anuales.

Otro vistazo a la firma Ambient Photonics revela su interés en el hogar inteligente. Marshall comenta que la duración limitada de las baterías tradicionales obstaculiza el diseño de productos electrónicos y conlleva consecuencias ambientales negativas. DSSC de Ambient ya se integraron en controles remotos, aunque su aplicación es más restringida que la de Powerfoyle debido a su sensibilidad al calor y a la luz.

Giovanni Fili ha observado cómo los usuarios de Powerfoyle se vuelven más conscientes de su entorno lumínico. “Estamos haciendo que la gente sea consciente de la luz, porque la luz es poder”, destaca. Según afirma, esta tecnología podría tocar la vida de mil millones de personas para 2030.

La innovación de Exeger es tan avanzada que la forma y el uso de sus productos aún no son completamente públicos. The Independent señala que las impresoras de la fábrica de Estocolmo producen continuamente Powerfoyles cuyas aplicaciones futuras siguen siendo en gran parte un misterio. Sin embargo, todo sugiere que se integrarán en productos de uso común.

Fili ve esta tecnología como un definen de época, comparando sus posibles impactos con figuras de la talla de Jeff Bezos, Bill Gates y Elon Musk según la revista Forbes. En sus palabras: “Nuestros nietos se reirán de que tuviéramos cables”, anticipando una era donde la actividad humana no dependerá de baterías tradicionales.

Fuente: infobae.com

Cuando una grave sequía azotó en 2016 la ciudad india de Kozhikode, también conocida como Calicut, los residentes, incluido el estudiante Swapnil Shrivastav, tenían acceso a una cantidad limitada de agua cada día.

"Estábamos bajo racionamiento de dos cubos de agua al día, que recogíamos de los tanques de agua", dice.

Si bien afirma que no es raro que los problemas de suministro de agua afecten a partes de India, fue un mes difícil para Shrivastav y otros en la región. "Era una zona muy húmeda; era inmanejable".

Shrivastav ya estaba interesado en la escasez de agua después de haber ganado un concurso estudiantil en 2012 sobre cómo

imaginar el futuro del agua en las ciudades, pero la experiencia lo impulsó a explorar soluciones.

Varios años después, en 2019, esa idea lo llevó a él, a Govinda Balaji y a Venkatesh Raja a crear Uravu Labs, una startup con sede en Bangalore.

Su sistema convierte el aire en agua mediante generadores de agua atmosféricos que contienen un desecante líquido que absorbe la humedad del aire.

Utilizando luz solar o electricidad renovable, calientan el desecante a 65 °C, lo que libera la humedad, que luego se puede condensar en agua potable.

Shrivastav dice que todo el proceso dura unas 12 horas. Hoy cada unidad produce alrededor de 2.000 litros de agua potable.

Sin embargo, si bien su visión era suministrar agua potable a comunidades que enfrentaban escasez de agua, dice que no era financieramente viable.

"Nos dimos cuenta de que la tecnología aún necesita más tiempo para crecer y reducir sus costos", explica Shrivastav. "O alguien debería financiarlo, pero no hemos encontrado el apoyo en India".

En lugar de ello, actualmente venden el agua a 40 clientes de la industria hotelera, quienes a su vez la utilizan para proporcionar agua potable a los clientes.

"Probamos con departamentos de RSE [responsabilidad social empresarial] y de organizaciones sin fines de lucro... pero muchas empresas evitan la tecnología. Pensaron que no funcionaría. Tuvimos que pasar a aplicaciones de consumo comercial porque estaban dispuestos a pagarnos y es un elemento de sostenibilidad para ellos”, comenta.

Un problema que se agrava

La escasez de agua no es nueva, pero muchos países, especialmente en el sur global, están experimentando intensas sequías e inundaciones relacionadas con el cambio climático que contaminan las fuentes de agua.

Más del 50% de la población mundial (4.000 millones de personas) experimenta escasez de agua al menos una vez al mes, mientras que para 2025, se espera que 1.800 millones de personas vivan en países o regiones con escasez "absoluta" de agua, según la Organización de Naciones Unidas para la Alimentación y la Agricultura (FAO, por sus siglas en inglés).

¿Podría la tecnología de generación de agua atmosférica ser la respuesta? Gracias a la eficiencia energética (puede funcionar con fuentes renovables) es una forma de proporcionar una fuente de agua dulce sin la necesidad de una infraestructura hídrica tradicional, lo que la convierte en una opción atractiva en lugares

remotos.

Parece haber un mercado para la tecnología. Valorado en US$3.400 millones en 2022, se espera que el mercado de generación de agua atmosférica valga US$13.500 millones en 2032, según un informe de Global Market Insights.

Hay dos métodos principales para la generación de agua atmosférica. En primer lugar, está el proceso de enfriamiento y condensación que enfría el aire húmedo hasta su punto de rocío, lo que hace que el vapor de agua se condense en agua líquida.

El segundo es un sistema basado en desecantes que utiliza materiales higroscópicos para absorber la humedad del aire y luego liberarla mediante un proceso de calentamiento.

¿Una solución temporal?

A través de su emprendimiento social Majik Water, la cofundadora y directora ejecutiva Beth Koigi gestiona alrededor de 40 unidades generadoras de agua atmosférica en regiones áridas y semiáridas de Kenia, utilizando técnicas basadas en enfriamiento y condensación para capturar la humedad del aire.

Fundada en 2017, Koigi se inspiró para crear Majik Water después de experimentar escasez de agua por primera vez durante una sequía cuando estudiaba en Nairobi en 2016.

Si bien muchos visitaban un río cercano para buscar agua para cocinar, beber y lavar, Koigi dice que no se atrevía a beber el agua contaminada.

"Me hizo darme cuenta de que damos por sentado que el agua siempre está ahí", dice.

Comenzó a buscar otras ideas sobre fuentes de agua y creó una empresa de filtros de agua antes de desarrollar un sistema aire-agua.

Majik Water trabaja con ONG y organizaciones humanitarias, además de venderse en tiendas.

La unidad más grande de Majik produce 500 litros de agua en 24 horas y está instalada en escuelas y pequeñas comunidades.

Si bien existe demanda para el sistema creado por su empresa, Koigi no lo ve como una solución permanente.

"Sinceramente, creo que ésta no es la solución a la escasez de agua", afirma Koigi. "Es una solución temporal... sobre todo porque no es barata".

Los fabricantes se centran en hacer que los sistemas de generación aire-agua sean más eficientes energéticamente, afirma Avinash Singh, director asociado de investigación y consultoría de Global Market Insights.

"Por ejemplo, las innovaciones en compresores, intercambiadores de calor y desecantes han mejorado la eficiencia energética de dichos sistemas", apunta.

Añade que el apoyo gubernamental, los subsidios o las regulaciones ambientales podrían impulsar una mayor adopción de la tecnología.

Avances actuales y futuros

Un avance que ha ayudado a la adopción de tales sistemas de agua es el creciente uso de los pagos digitales.

La empresa Veragon, con sede en Italia, tiene unidades de producción de agua en Medio Oriente, Asia, África y América del Sur.

"Cuando comenzamos originalmente con comunidades fuera de la red, era una sociedad basada en efectivo que no era realmente viable... hoy en día se está digitalizando", dice el director de negocios globales de Veragon, Stephen White.

“Por ejemplo, la mayor parte de Camboya está cubierta por [redes de telecomunicaciones] 4G y con la covid-19 hubo una explosión de billeteras electrónicas. Hay infraestructuras y asociaciones

privadas mucho mejores: el gobierno no tiene que involucrarse y vendemos agua a un precio mucho más bajo”.

Dice que todas las unidades pasarán a ser digitales en los próximos meses.

Sin embargo, los precios de las unidades no son baratos. Veragon dice que sus unidades, que utilizan el sistema de refrigeración y condensación, cuestan entre US$60.000 y US$70.000.

Pero Shrivastav señala que producir agua in situ tiene una ventaja en términos de costos, ya que el agua es bastante pesada y no es fácil de transportar.

De cara al futuro, Uravu Labs está explorando cómo los avances en la ciencia de los materiales pueden mejorar la eficiencia de los desecantes, o cómo utilizar un material diferente para absorber más humedad del aire podría hacer que el proceso sea más efectivo.

Shrivastav dice que estos avances también darán como resultado una reducción del calor requerido de 60 °C a 40 °C.

También esperan ejecutar proyectos piloto que impliquen la instalación de sus unidades en centros de datos en India y Singapur.

Los centros de datos generan mucho calor que normalmente se pierde, pero Uravu planea utilizarlo para generar agua dulce.

"Este proceso dará como resultado una reducción de hasta un 95% en el consumo de agua dulce [por parte del centro de datos], ya que el sistema de Uravu captura la mayor parte del calor residual y devuelve agua fría, por lo que se necesita muy poca agua dulce", dice Srivastav.

Por: Suzanne Bearne Fuente: bbc.com

Para ver claro, basta con cambiar la dirección de la mirada.

Antoine de Saint-Exupéry

Acompañamos a las empresas en uno de los retos más transcendentales que debe asumir: su TRANSFORMACIÓN. contacto@genesisconsulting.es genesisconsulting.es